Как вести учет транспортных расходов в торгово-производственной компании?

Добрый день! ООО на ОСНО производит ГП (основной вид деятельности) и осуществляет оптовую торговлю товарами сторонних производителей. Какой вариант учета транспортных расходов (на доставку ГП, товаров до клиента, сырья для производства ГП, общехоз. ТМЦ и пр.- доставка осуществляется как собственным транспортом, так и транспортными компаниями) верный?:

1. Учитывать все транспортные расходы на счете 25

2. Учитывать услуги транспортных компаний как доп расходы, включая их стоимость в стоимость доставленных товаров. ГСМ списывать на счет 25.

Транспортные составляют менее 10% от выручки.

3. Другой вариант

Цитата (Ольга85):Добрый день! ООО на ОСНО производит ГП (основной вид деятельности) и осуществляет оптовую торговлю товарами сторонних производителей. Какой вариант учета транспортных расходов (на доставку ГП, товаров до клиента, сырья для производства ГП, общехоз. ТМЦ и пр.- доставка осуществляется как собственным транспортом, так и транспортными компаниями) верный?:

1. Учитывать все транспортные расходы на счете 25

2. Учитывать услуги транспортных компаний как доп расходы, включая их стоимость в стоимость доставленных товаров. ГСМ списывать на счет 25.

Транспортные составляют менее 10% от выручки.

3. Другой вариант

Добрый день!

Верный вариант Ваша компания должна выбрать самостоятельно исходя из условий хозяйственной деятельности, требования рациональности ведения учета (п. 6 ПБУ 1/2008) и пр.

Расходы на доставку ГП и товаров до покупателей, как правило, учитываются в составе расходов на продажи на счете 44 «Расходы на продажу».

Расходы на доставку приобретенных товаров и сырья включаются в первоначальную стоимость соответствующего актива, либо, в части расходов на доставку товаров, также отражаются на счете 44 с распределением между проданным и непроданным товаром (п.п. 5, 6 и 13 ПБУ 6/01; Инструкция по применению Плана счетов).

Если организация имеет право применять упрощенные способы ведения бухучета, то транспортные расходы по доставке купленных сырья и товаров можно единовременно признавать в составе расходов на счете 44 без распределения на остаток непроданных товаров (п. 13.1 ПБУ 5/01). Но в этом случае будут разницы с налоговым учетом.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

В том то и дело, если учитывать на счете 44 нужно распределять на остаток непроданных товаров и такой порядок учета рекомендован для чисто торговых предприятий. А у нас товар и ГП. И очевидно, что доставка сырья для производства ГП никакого отношения не имеет к расходам на продажу товаров, потому и указала счет 25 как вариант. Ну и конечно, хочется сблизить НУ и БУ…

Цитата (Ольга85):В том то и дело, если учитывать на счете 44 нужно распределять на остаток непроданных товаров и такой порядок учета рекомендован для чисто торговых предприятий. А у нас товар и ГП. И очевидно, что доставка сырья для производства ГП никакого отношения не имеет к расходам на продажу товаров, потому и указала счет 25 как вариант. Ну и конечно, хочется сблизить НУ и БУ…

Добрый день!

Что касается счета 44, то это не совсем так (Инструкция по применению Плана счетов):

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

— в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

— в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Т.е. расходы на доставку как готовой продукции, так и товаров, могут распределяться между проданным объемом и остатком по аналогии, в т.ч. с целью рационального ведения учета.

Что касается расходов на доставку сырья, то применение счета 25 может рассматриваться только компанией, имеющей право применять упрощенные способы ведения бухучета и принявшей решение признавать такие расходы единовременно в качестве расходов по обычным видам деятельности.

Если такого права нет, то стоимость доставки сырья должна формировать первоначальную стоимость такого сырья на счете 10 (либо с использованием счетов 15 и 16).

Добрый день.

По просьбе автора тема открыта для продолжения обсуждения.

![]()

Спасибо за ответы!!! И все же попрошу уточнить на примере. Допустим имеются следующие транспортные расходы:

— расходы на доставку сырья от поставщика наёмным транспортом

— расходы на найм манипулятора для работы на территории

— расходы на доставку ГП до клиента наёмным транспортом

— списание ГСМ собственного транспорта (есть путевые листы, но по ним невозможно определить что перевозилось и с какой целью-товар, ГП клиенту либо ТМЦ/сырье от поставщика и тд)

Интересуют счета списания и база распределения или их варианты для указанных видов трансп.расходов. Напомню- основной вид деятельности-производство ГП, но также компания осуществляет оптовую торговлю. Транспортные расходы всегда составляют менее 10% от выручки.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

Цитата (Ольга85):— расходы на доставку сырья от поставщика наёмным транспортом

Либо включать в стоимость сырья,

либо относить на общепроизводственные/общехозяйственные затраты,

либо на затраты производства / дополнительного производства,

либо еще как-то вариант.

Цитата (Ольга85):— расходы на найм манипулятора для работы на территории

либо относить на общепроизводственные/общехозяйственные затраты,

либо на затраты производства / дополнительного производства,

либо еще как-то вариант.

Цитата (Ольга85):— расходы на доставку ГП до клиента наёмным транспортом

Либо расходы на продажу,

Либо если выставляется услуга транспортировки — на себестоимость услуг перевозки,

либо еще как-то вариант.

Цитата (Ольга85):— списание ГСМ собственного транспорта

Либо расходы на продажу,

Либо если выставляется услуга транспортировки — на себестоимость услуг перевозки,

либо относить на общепроизводственные/общехозяйственные затраты,

либо на затраты производства / дополнительного производства,

либо еще как-то вариант.

![]()

Объясню проблему: допустим, аккумулируем все виды указанных выше транспортных расходов на счете 44. В конце месяца мы должны списать/либо частично списать их на сч90, у нас он ведется в разрезах видов деятельности, а именно «Продажа ГП» ,»Продажа товаров», «Продажа материалов». То есть мы должны распределить каким-то образом к какому виду деятельности относится, а затем списать опираясь на выбранную базу распределения на 90 счет с соответствующей аналитикой. Но проблема в том, что по части транспортных расходов (ГСМ собственных авто) невозможно определить к какому виду деятельности относится. Плюс база распределения в одном случае-на остаток ГП на складе, в другом-остаток товаров, а в третьем остаток материалов…

Цитата (Ольга85):Объясню проблему: допустим, аккумулируем все виды указанных выше транспортных расходов на счете 44. В конце месяца мы должны списать/либо частично списать их на сч90, у нас он ведется в разрезах видов деятельности, а именно «Продажа ГП» ,»Продажа товаров», «Продажа материалов». То есть мы должны распределить каким-то образом к какому виду деятельности относится, а затем списать опираясь на выбранную базу распределения на 90 счет с соответствующей аналитикой. Но проблема в том, что по части транспортных расходов (ГСМ собственных авто) невозможно определить к какому виду деятельности относится. Плюс база распределения в одном случае-на остаток ГП на складе, в другом-остаток товаров, а в третьем остаток материалов…

Добрый день!

По выделенному синим — значит в учетной политике для целей бухучета нужно установить понятную и экономически обоснованную базу распределения таких расходов. Например, по доле прямых расходов на соответствующий вид деятельности в отчетном периоде в общей сумме прямых расходов.

Формируйте платежки с актуальными КБК в один клик, используя данные из декларации

![]()

Спасибо, Илья! А можно ВСЕ указанные мной транспортные затраты собирать на 44 и распределять их как вы указали и в БУ и НУ? Хочется прийти к простой и понятной схеме, желательно без различий в БУ и НУ

Цитата (Ольга85):Спасибо, Илья! А можно ВСЕ указанные мной транспортные затраты собирать на 44 и распределять их как вы указали и в БУ и НУ? Хочется прийти к простой и понятной схеме, желательно без различий в БУ и НУ

Добрый день!

Не уверен, что сближение БУ и НУ в данной ситуации легко достижимо. Например, согласно ст. 320 НК РФ расходы на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров должны в обязательном порядке распределяться между проданным и непроданным товаром.

По расходам на доставку сырья, а также по доставке товаров до покупателя такого требования нет.

Мне кажется, что сблизить учет можно только в случае включения расходов на доставку сырья и товаров до Вашей компании в первоначальную стоимость соответственно сырья и покупных товаров. Тогда на счете 44 остануются только расходы на доставку товаров и готовой продукции до покупателей, которые можно и в БУ, и в НУ распределять между проданным и непроданным товаром (готовой продукцией).

Понятие и виды транспортных расходов

Большинство компаний, занятых производственной или торговой деятельностью, пользуются услугами транспортных компаний или имеют собственный автопарк. При покупке активов организация также несет другие сопутствующие издержки, которые вместе с затратами на доставку образуют транспортно-заготовительные расходы (ТЗР).

Согласно новому ФСБУ 5/2019 (применяется с 2021 года) затраты на заготовку и доставку запасов до места их потребления (продажи, использования) должны включаться в фактическую себестоимость запасов.

Новый ФСБУ 5/2019 «Запасы» существенно скорректировал некоторые учетные правила. Посмотреть, что изменилось, вы можете в аналитическом Обзоре от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Какие именно расходы включать в ТЗР, ФСБУ 5/2019 не раскрывает. Поэтому каждая компания должна разработать свой собственный перечень таких затрат и утвердить его в учетной политике. А поскольку новый стандарт по этому поводу немногословен, ориентироваться при разработке перечня можно на действовавшие до 2021 года ПБУ 5/01 (утв. приказом Минфина от 09.06.2001 № 44н) и Методички по учету МПЗ (утв. приказом Минфина от 28.12.2001 № 119н). В частности, к затратам, связанным с заготовкой и доставкой МПЗ до места их использования, эти НПА относили:

- собственно затраты, связанные с заготовкой и доставкой;

- затраты, связанные с содержанием персонала предприятия, занятого заготовкой и хранением;

- услуги по транспортировке МПЗ до места их использования;

- расходы по погрузке и транспортировке, если они оплачиваются вне основной стоимости материалов;

- по содержанию реально использующихся складских помещений и др.

Также при составлении перечня можно использовать Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст). В классификаторе есть раздел «Транспортировка и хранение», в нем приводится список транспортных услуг, на который можно ориентироваться.

Следует учесть, что для бухучета большое значение имеет вид ТЗР. А именно:

- ТЗР, обусловленные приобретением материалов;

- ТЗР, обусловленные приобретением товаров:

- в торговой компании;

- неторговой компании;

- ТЗР, обусловленные реализацией готовой продукции либо товаров.

Отметим особенности бухучета для каждого вида.

ТЗР при покупке материалов

Выше мы уже сказали, что ТЗР включаются в фактическую стоимость материалов.

Важно! Разъяснения от КонсультантПлюс

Расходы на доставку материалов и других запасов в организацию включают в состав ТЗР, если они оплачиваются отдельно от договорной цены приобретаемых запасов. Их учитывают одним из способов: непосредственно в фактической себестоимости запасов, в составе отклонений или, если организация торговая, в расходах на продажу.

Расходы на доставку запасов покупателям в состав ТЗР не включают. Их учитывают как расходы на продажу на счете 44 «Расходы на продажу».

Подробнее о том, какими способами можно учитывать заготовительно-складские расходы, читайте в КонсультантПлюс. Пробный доступ к системе бесплатен.

Для целей бухучета компания должна выбрать один из указанных ниже способов и внести его в учетную политику предприятия.

- Для отражения используется 15-й счет «Заготовление и приобретение материалов».

Кроме упомянутого 15-го счета при данном способе и при применении учетных цен используется и 16-й счет «Отклонение в стоимости материальных ценностей». Учетные цены могут быть взяты из следующих категорий:

- договорные цены (при этом в них не должны быть учтены сопутствующие затраты на заготовку и доставку);

- цены, действовавшие в прошлых периодах;

- запланированные цены;

- средние цены, действующие по определенной группе МПЗ.

Для того чтобы показать, какие записи делаются при приходе и списании материалов, составим следующую таблицу:

|

Суть записи |

Дт |

Кт |

|

Записываем стоимость полученных материалов на основании поступивших первичных документов от партнера (по ценам приобретения) |

15 |

60, 71, 76 |

|

Записываем ТЗР на основании полученных от поставщика первичных документов (п. 85 методических указаний) |

15 |

60, 71, 76 |

|

Приходуем материалы, используя учетные цены |

10 |

15 |

|

Списываем сумму, образовавшуюся в виде положительной разницы между фактической ценой и учетной |

16 |

15 |

|

Если образовалась отрицательная разница, то запись будет обратная |

15 |

16 |

|

Делаем запись по списанию материалов в производство, используя учетную цену |

20, 23 |

10 |

|

Записываем разницу между фактической и учетной стоимостью переданных покупателю МПЗ, если эта разница положительна. В противном случае аналогичная проводка сторнируется. |

20, 23 |

16 |

При формировании приведенной таблицы были использованы, кроме уже описываемых, следующие счета:

- 10-й — «Материалы»;

- 20-й — «Основное производство»;

- 23-й — «Вспомогательные производства»;

- 60-й — «Расчеты с поставщиками и подрядчиками»;

- 71-й — «Расчеты с подотчетными лицами»;

- 76-й — «Расчеты с разными дебиторами и кредиторами».

Формулы, по которым ведется расчет процента списания ценовых отклонений, таковы:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где

К — размер отклонения в процентах;

Откл0 — размер отклонения в начале месяца (остаток);

Откл1 — размер отклонения, накопленного в течение месяца;

М0 — объем материалов в начале месяца в учетных ценах;

М1 — объем поступивших материалов в течение месяца в учетных ценах.

Откл2 = К × М2,

где

Откл2 — размер отклонений, которые можно списать на расходы;

М2 — объем материалов в учетных ценах, который списан на расходы.

- Для отражения используется специальный субсчет на 10-м счете «Материалы».

Для таких обстоятельств приведем следующую табличную форму по записям:

|

Суть записи |

Дт |

Кт |

|

Отражаем стоимость материалов по ценам приобретения на основании первичных документов от партнера |

10 |

60, 71, 76 |

|

Отражаем ТЗР на основании первичных документов от партнера (п. 85 методических указаний) |

10, субсчет «ТЗР» |

60, 71, 76 |

|

Списываем материалы в производство |

20, 23 |

10 |

|

Списываем ТЗР пропорционально стоимости материалов, образовавшееся в конце месяца |

20, 23 |

10, субсчет «ТЗР» |

Указанные выше формулы могут применяться и в этом случае. При этом выбранный расчетный метод следует утвердить в учетной политике.

- ТЗР напрямую включаются в фактическую стоимость материалов.

Данный способ доступен лишь тем компаниям, у которых перечень используемых материалов невелик и есть группы материалов, которые занимают превалирующий объем в общем их количестве. Иначе говоря, если ТЗР приходятся на такие запасы, то такие расходы войдут в стоимость единицы материала.

Также информацию по учету материалов ищите в статье «Бухгалтерские проводки по учету материалов».

Как учитывать транспортные расходы в налоговом учете, смотрите в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

ТЗР при покупке товаров

Когда ведется закупка товаров, соответствующие случаю транспортные расходы могут учитываться тоже разными способами, которые зависят от того, какой деятельностью занимается компания.

Так, торговым компаниям, разрешается выбрать способ учета из следующего перечня:

- ТЗР включены в себестоимость товаров (п. 6 ПБУ 5/01): Дт 41, субсчет «ТЗР» Кт 60.

Если для учета товаров используют 15-й счет «Заготовление и приобретение материальных ценностей», то запись будет такова: Дт 15 Кт 60.

- ТЗР включены в расходы на реализацию товаров (п. 13 ПБУ 5/01), при этом такие расходы:

- разбрасываются между теми товарами, которые реализованы, и теми, которые остались на складе (в описании счета 44, план счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н),

- списываются на себестоимость в полной мере: Дт 44 Кт 60.

По окончании месяца обусловленные продажей расходы можно списать на себестоимость. Запись при этом будет такова: Дт 90, субсчет «Расходы на продажу» Кт 44.

Выбранный способ учета следует обязательно внести в учетную политику предприятия.

В приведенных выше записях в дополнение к уже упоминавшимся приведены следующие счета:

- 02-й — «Амортизация»,

- 41-й — «Товары»,

- 44-й — «Расходы на продажу»,

- 70-й — «Расчеты с персоналом по оплате труда»,

- 69-й — «Расчеты по социальному страхованию и обеспечению»,

- 90-й — «Продажи».

Если используется частичное списание, то в учетную политику надо будет внести метод, который будет применять компания при разделении ТЗР между реализованными товарами и теми, которые остались храниться на складе. Нормативные акты не содержат рекомендаций, какой метод выбирать в разных обстоятельствах. То есть компании вольны его выбирать сами.

Однако можно сориентироваться с помощью формулы, приведенной в ст. 320 НК РФ:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где

К — средний процент ТЗР, которые пришлись на товарные остатки на конец месяца;

ТР0 — затраты на транспорт, которые соответствуют нереализованным товарным остаткам на начало месяца;

ТР1 — затраты на транспорт, понесенные в текущем месяце;

Т1 — стоимость товаров, которые уже куплены и проданы в текущем месяце;

Т2 — стоимость товаров, которые куплены, но не проданы на конец месяца.

ТР2 = К × Т2,

где

ТР2 — затраты на транспорт, которые пришлись на нереализованные товарные остатки на конец месяца;

Т2 — стоимость товаров, которые уже приобретены, но не проданы на конец месяца.

Неторговые организации вправе учесть транспортные расходы в качестве расходов на реализацию. Неторговыми организациями следует считать те компании, которые кроме торговых операций осуществляют другие виды экономической деятельности.

Транспортные расходы при продаже товаров или готовой продукции

Возможны следующие варианты учета расходов на доставку:

- Если цена доставки входит в стоимость товара.

Такой вариант чаще всего имеет место, когда товар по договору доставляется поставщиком до склада покупателя и в первичных документах цена доставки не выделяется отдельно.

Транспортные затраты в приведенных обстоятельствах — это расходы на продажу. Запись соответствующей транзакции в бухучете будет такова: Дт 44 Кт 60, 76.

Такие расходы в конце месяца следует списать на себестоимость в полной мере. Запись будет такова: Дт 90, субсчет «Расходы на продажу» Кт44.

- Цена доставки приведена отдельно от стоимости товара.

Если в договоре на приобретение товара цена доставки выделена, это означает, что поставщик намерен получить оплату за доставку отдельно. В таком случае имеет место выручка за транспортные услуги. Затраты, связанные с доставкой, надо отразить следующей записью: Дт 23 Кт 02, 10, 70, 69.

Последующее списание расходов: Дт 90, субсчет «Себестоимость транспортных услуг» Кт 23.

Итоги

Организация для учета транспортных расходов должна использовать тот способ, который оптимально соответствует ее виду деятельности. Он закрепляется в учетной политике, и продуманный выбор поможет до минимума сократить время, затрачиваемое на расчеты разниц между бухгалтерским и налоговым учетом.

Виды транспортных расходов

Учет транспортных расходов

Контроль транспортных расходов

Расскажем, как отражать расходы в зависимости от вида деятельности организации, принятой учетной политики, а также исходя из условий доставки товара, как оформлять необходимые документы.

УЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ

Транспортные расходы — составная часть общей величины затрат организаций. В их состав входят расходы, связанные с транспортировкой груза или сотрудников. В российском законодательстве нет индивидуальных правил учета этих расходов, поэтому каждая организация самостоятельно разрабатывает свой вариант учета транспортных расходов.

Бухгалтерский учет транспортных расходов

Общие требования к составу затрат, признаваемых расходами в бухгалтерском учете, содержатся в ПБУ 10/99 «Расходы организации»[1]. Для их учета используют счета:

20 «Основное производство»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

23 «Вспомогательное производство»;

25 «Общепроизводственные расходы»

с последующим списанием на счет 20 «Основное производство».

К сведению

Организация вправе утвердить порядок распределения транспортных расходов в подобной ситуации самостоятельно, закрепив его в учетной политике.

Например, транспортные расходы могут распределяться пропорционально стоимости приобретенных товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

При доставке материалов или товаров необходимо учитывать п. 11 ФСБУ 5/2019 «Запасы»[2], предписывающий учитывать транспортные расходы в себестоимости полученных ТМЦ. Этот порядок применяют, если по документам можно установить сумму транспортных расходов, понесенных на доставку конкретных ТМЦ.

Транспортные расходы могут отражаться в стоимости товара либо в текущих расходах организации. Рассмотрим примеры отражения транспортных расходов в бухгалтерском учете.

Отражение транспортных расходов в стоимости товара

Торговая организация приобрела у поставщика товары на условиях самовывоза. Собственного автотранспорта у организации нет, и она заключила договор с транспортной организацией на доставку этого товара со склада поставщика на свой склад.

Так как в этом случае транспортные расходы связаны с доставкой товара, то они учитываются в стоимости доставленного товара.

Отражение в бухгалтерском учете:

1. Товар получен и доставлен на склад торговой организации (НДС не облагается):

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

2. Услуги транспортной организации за доставку товара (без учета НДС) отражены в стоимости доставленного товара:

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб.

3. Отражена сумма НДС от стоимости услуг транспортной организации:

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб.

4. Товар передан в магазин на продажу по фактической себестоимости:

Дебет счета 41 «Товары» субсчет «Склад магазин» Кредит счета 41 «Товары» субсчет «Центральный склад» — 510 000 руб. (500 000 + 10 000).

Отражение транспортных расходов в текущих расходах организации

Производственное предприятие купило пиломатериалы на 200 000 руб. и вывезло их со склада поставщика собственным автотранспортом.

Автотранспорт предприятия регулярно совершает рейсы по доставке приобретенных материалов от поставщиков и изготовленной продукции — покупателям.

Исходя из учетной политики транспортные расходы учитываются по фактическим расходам — 35 000 руб. — по счету 26 «Общехозяйственные расходы».

Отражение в учете:

1. Получен материал от поставщика:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 000 руб. (НДС не облагается).

2. Отражены транспортные расходы:

Дебет счета 26 «Общехозяйственные расходы» субсчет «Транспортные расходы» Кредит счета 02 «Амортизация основных средств»; счета 10 «Материалы» субсчет «ГСМ» — 35 000 руб.

Налоговый учет транспортных расходов

Для налогового учета транспортных расходов необходимо определить в учетной политике, будут они отражаться в составе прямых или косвенных расходов.

К сведению

Организация вправе учесть транспортные расходы в текущих налоговых расходах, если выполняются требования ст. 252 Налогового кодекса РФ (далее — НК РФ) — расходы экономически оправданы, обоснованы и документально подтверждены первичными документами.

Торговые организации отражают транспортные расходы согласно ст. 320 НК РФ: налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их приобретением. Эта стоимость учитывается при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так, расходы, связанные с приобретением товаров, могут:

• включаться в стоимость покупных товаров

• или учитываться как издержки обращения и в стоимость покупных товаров не включаться.

Налогоплательщик имеет право выбрать один из предложенных способов учета расходов на доставку покупных товаров до склада. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Если транспортные расходы оплачиваются сверх цены товара по договору либо доставку осуществляет сторонняя организация, то для целей налогового учета транспортные расходы, связанные с приобретением товаров, всегда включаются в расходы на продажу (ст. 320 НК РФ).

Если транспортные расходы выделены в договоре отдельной строкой, их нужно учитывать отдельно от цены товара.

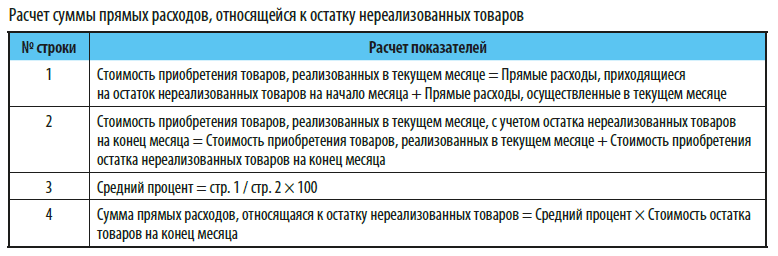

При учете транспортных расходов, относящихся к остаткам нереализованных товаров, их налоговый расход определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (см. таблицу).

При этом сумма транспортных расходов распределяется не на фактические остатки товаров на складе, а именно на остатки товаров, право собственности на которые еще не перешло к покупателю.

Расчет остатка транспортных расходов на конец отчетного периода

В налоговом учете компании числятся:

800 000 руб. — общая стоимость проданных товаров в октябре;

150 000 руб. — стоимость нереализованных товаров на конец октября;

100 000 руб. — сумма транспортных расходов за октябрь;

30 000 руб. (сальдо счета 44) — сумма прямых транспортных затрат, приходящихся на остаток товаров на начало октября.

Расчет налоговых расходов:

• сумма прямых транспортных расходов, подлежащих списанию в октябре:

100 000 руб. + 30 000 руб. = 130 000 руб.;

• сумма товаров, реализованных в октябре, плюс сумма не реализованных на конец этого же месяца товаров:

800 000 руб. + 150 000 руб. = 950 000 руб.

Определим средний процент как отношение суммы прямых расходов к стоимости товаров:

130 000 руб. / 950 000 руб. × 100 % = 13,68 %.

Чтобы определить сумму прямых расходов, относящихся к остатку нереализованных товаров, умножим средний процент на стоимость остатка товаров на конец октября:

150 000 руб. × 13,68 % = 20 520 руб. Эту сумму не учитываем в налоговых расходах за октябрь.

Рассчитаем сумму транспортных расходов, которые будут учитываться в составе прямых налоговых расходов за октябрь:

130 000 руб. – 20 520 руб. = 109 480 руб.

Если компания реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределять транспортные расходы по видам товаров Налоговый кодекс РФ не требует.

Условия отражения в учете транспортных расходов

Итак, порядок учета транспортных расходов зависит от вида деятельности организации, принятой учетной политики, а также условий доставки по каждой сделке. Но при этом важно также выяснить, имеет ли организация право отражать в своем учете понесенные транспортные расходы.

В договоре купли-продажи оговаривается, какая сторона несет расходы по доставке товаров до склада покупателя. Такое же условие должно быть отражено в счете-оферте или договоре публичной оферты.

В договоре может быть установлено, что расходы по транспортировке товаров несет продавец товаров, который и доставляет товар до склада организации. В этом случае у покупателя нет оснований отражать в учете связанные с доставкой товара транспортные расходы.

Доставку товаров может осуществлять покупатель, если право собственности на товар переходит к нему не на его территории, а, к примеру, на складе продавца. Покупатель может воспользоваться собственными транспортными средствами либо услугами специализированной транспортной организации, но в любом случае транспортные расходы будут отражены на его балансе и в составе его расходов.

Виды транспортных расходов

Для анализа, планирования и учета транспортных расходов необходимо их сгруппировать по видам, например:

• транспортные услуги сторонних организаций;

• расходы по содержанию собственного автотранспорта;

• использование личного автотранспорта сотрудников;

• аренда автотранспорта с экипажем и без экипажа.

Кроме этого, в зависимости от вида деятельности организации и объема выручки внутри каждого вида на практике применяют дополнительный аналитический классификатор учета транспортных расходов исходя из требований локального технологического процесса.

Например, в торговле можно применить классификатор в зависимости от конечного пункта назначения:

• расходы, связанные с закупкой товаров (доставка приобретенных товаров до склада торговой компании);

• расходы, связанные с транспортировкой товаров между подразделениями компании (со склада на склад);

• расходы, связанные с продажей товаров (доставка проданных товаров покупателю).

Проанализируем два наиболее используемых вида транспортных расходов.

Услуги сторонней транспортной организации

Чтобы отразить в учете такие услуги, необходимо иметь следующий комплект документов:

1. Договор или счет на перевозку грузов.

2. Акты сдачи-приемки оказанных услуг.

Составляются ежемесячно в произвольной форме в двух экземплярах, по одному для каждой из сторон. Акт сдачи-приемки оказанных услуг — основание для отнесения на себестоимость затрат по договору перевозки, а также для составления подрядчиком счета-фактуры для расчетов по НДС. Необходим в тех случаях, когда в стоимость услуг, кроме транспортных, входят оплату дополнительных услуг, например: обеспечение постоянной готовности транспортных средств для ускоренной подачи их по заявке организации и др. Реквизиты акта должны соответствовать ст.9 ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

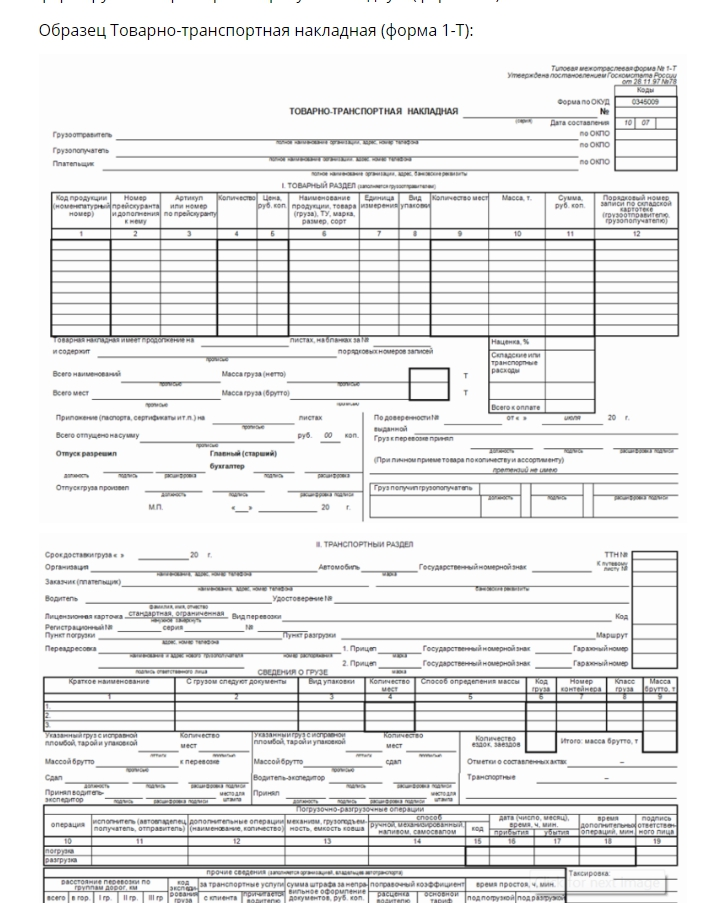

3. Товарно-транспортные накладные (ТТН) на перевозку грузов, принадлежащих организации.

ТТН выполняет, главным образом, две функции:

• во-первых, она служит доказательством наличия правоотношений между грузоотправителем и перевозчиком по перевозке груза и, соответственно, средством правовой защиты интересов сторон при возникновении спора;

• во-вторых, она регулирует отношения сторон по договору перевозки груза, определяя условия перевозки. При приеме груза перевозчик вправе сделать оговорки в транспортной накладной, в частности, касающиеся недостатков упаковки груза. Если договором предусмотрено, что товар доставляется на склад покупателя автомобильным транспортом, помимо накладной формы ТОРГ-12 (или УПД) оформляется еще и ТТН по форме 1-Т[3] независимо от того, кто доставляет товар — покупатель, продавец или специализированный перевозчик[4].

При этом если доставку товара осуществляет поставщик и стоимость доставки выделяется отдельной строкой, такой договор поставки будет являться смешанным (продажа товара и его доставка, которая регулируется правилами, применяемыми к договорам перевозки). Следовательно, у покупателя тоже должна быть товарная накладная (оформляется поставщиком) и ТТН.

Если доставку товара организует экспедитор, кроме транспортной накладной, ТТН (если покупатель является грузополучателем) необходимо наличие поручения экспедитору и экспедиторской расписки[5].

Если надлежаще оформленной транспортной накладной не будет, факт принятия груза перевозчиком и оказания им услуг перевозки может быть признан судом недоказанным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами.

4. Счета-фактуры. Они выставляются транспортной фирмой на организацию согласно требованиям ст. 169 НК РФ, составляются в течение пяти дней с даты составления акта сдачи-приемки оказанных услуг и на основании данного акта.

Счета-фактуры — основание для оприходования НДС, уплаченного подрядчику, а также для принятия его к зачету при соблюдении условий, установленных Налоговым кодексом РФ.

Таким образом, если вы планируете использовать услуги сторонней транспортной организации, позаботьтесь о том, чтобы у вас были оформлены первичные документы. И если у вас будет правильно оформленная документации, вам будет проще контролировать целесообразность данных расходов. Кроме того, так вы сведете к минимуму налоговые риски при проверке контролирующего органа.

Расходы по содержанию собственного автотранспорта

К данным расходам, в частности, относятся:

• расходы на ГСМ (все виды топлива — газ, бензин, дизтопливо, масла и смазки и пр.);

• расходы на технический осмотр;

• расходы на покупку «зимней» резины;

• затраты на мойку автомобиля;

• плата за хранение автомобиля на платной стоянке и др.

Такие расходы относятся к расходам по обычным видам деятельности[6]. Расходы на содержание служебного транспорта отражаются по соответствующей статье затрат — как правило, в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы» и кредиту счетов 10, 69, 70 и др.

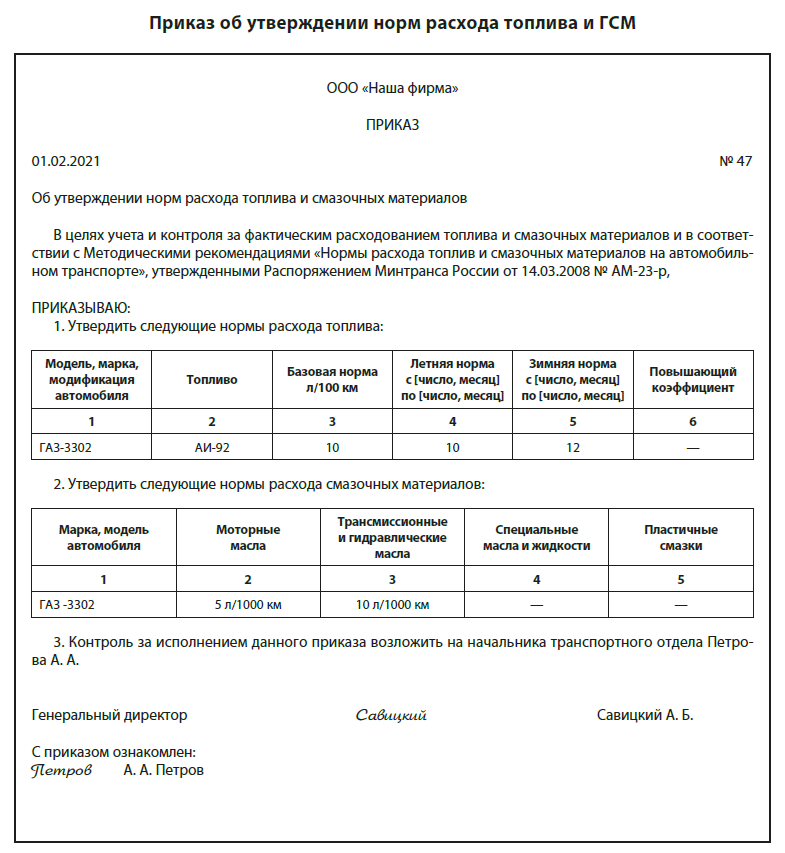

Сумма расходов по ГСМ в учете отражается на основании данных о пробеге автомашины, указанных в путевых листах, по нормам расходования ГСМ, утвержденным организацией.

Сумма расхода отражается по дебету счета учета затрат в корреспонденции с кредитом счета 10 субсчет «Топливо».

Основной документ для учета использования ГСМ — путевые листы, которые не только обосновывают расходы на ГСМ, но и в целом подтверждают экономическую обоснованность и производственную направленность затрат, связанных с использованием автотранспорта.

К сведению

Актуальные обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 11.09.2020 № 368, который применяется организациями и ИП, эксплуатирующими легковые автомобили.

Организации, не относящиеся к транспортным, могут разработать собственную форму путевого листа с учетом требований Приказа № 368 и обязательных реквизитов, указанных в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019).

Сверхнормативный расход топлива в бухгалтерском учете включается в состав прочих расходов, а в налоговом не уменьшает налоговую базу. Базовые нормы расхода ГСМ установлены Методическими рекомендациями[7]. В то же время в письме от 22.06.2010 № 03-03-06/4/61 Минфин России разрешил налогоплательщику руководствоваться технической документацией и (или) информацией, предоставляемой изготовителем автомобиля, до принятия приказа организации, утверждающего нормы, разработанные в установленном порядке.

Расчет расходов по ГСМ

Организация закупает ГСМ для служебных автомобилей. В течение августа топливо заправлялось в бак автомобиля трижды (все цены указаны без НДС):

• 2 августа — 70 л по цене 20 руб. за 1 л на сумму 1400 руб.;

• 10 августа — 60 л по цене 19 руб. за 1 л на сумму 1140 руб.;

• 20 августа — 70 л по цене 22 руб. за 1 л на сумму 1540 руб.

Согласно путевым листам и нормам, установленным в организации, за август израсходовано 170 л бензина.

Согласно учетной политике списание производится по средней себестоимости.

Рассчитаем количество ГСМ, подлежащих списанию в августе месяце.

Сначала определяем среднюю себестоимость единицы материалов (1 л):

(1400 руб. + 1140 руб. + 1540 руб.) / (70 л + 60 л + 70 л) = 20,4 руб.

Тогда стоимость бензина, подлежащая списанию, составит:

20,4 руб. × 170 л = 3468 руб.

Отражение в учете:

Дебет счета 20 Кредит счета 10 субсчет «Топливо в баках» — 3468 руб. — списана стоимость ГСМ за август месяц.

Контроль транспортных расходов

При планировании расходов на содержание служебного автотранспорта рекомендуется сопоставить:

• сумму инвестирования денежных средств в покупку новых автомашин (при необходимости);

• плановую сумму затрат по их эксплуатации (с учетом транспортного налога);

• плановый объем их ежемесячных поездок;

• ликвидную стоимость автомашин

и среднюю стоимость аренды автотранспорта или услуг транспортных организаций.

На основе полученных результатов можно будет сделать вывод об эффективности использования или уровне потребности в наличии собственного автотранспорта.

Расходы на собственный автотранспорт организация должна систематически контролировать. Это позволит выявлять непроизводственные расходы и факты хищения имущества организации при эксплуатации собственного автопарка.

Возможные варианты непроизводственных потерь:

• поездки по личным нуждам;

• завышение норм расхода топлива;

• открытый слив ГСМ;

• махинации на топливных складах предприятий и т. п.

Первоочередная задача контроля — предотвратить как разовые прецеденты, так и систематические действия. О хищениях могут свидетельствовать:

• систематический необоснованный перерасход ГСМ;

• указание маршрутов в путевом листе, не соответствующих производственным целям;

ە время и даты заправок машины, не соответствующие рабочему времени.

При контрольных действиях маршруты должны быть проверены на правильность километража и рациональность.

Если окажется, что непроизводственные потери возникли по вине работника, взыскать сумму ущерба можно с его согласия. Если работник не согласен добровольно возместить ущерб, его можно взыскать только через суд, доказав, что есть вина работника в этом перерасходе.

Вполне обоснованной будет и позиция организации, согласно которой виновник должен не только возместить покупную стоимость ГСМ, но и компенсировать расходы, связанные с его доставкой, хранением: работник обязан возместить работодателю причиненный ему прямой действительный ущерб, который регламентирует данный случай (с. 238 Трудового кодекса РФ).

Потери не по вине работников списываются в состав прочих расходов в периоде их выявления на основании решения руководителя о источнике их списания.

Важный блок контрольных мероприятий — проверка наличия в организации и правильного заполнения следующих документов:

1) при списании ГСМ:

• приказы руководителя организации, утверждающие нормы расхода топлива (см. пример);

• путевые листы;

• документы об оплате топлива или авансовые отчеты, если топливо приобреталось через подотчетное лицо;

• акты о списании материальных запасов.

2) при списании расходов по хранению автотранспортных средств на платных стоянках:

• договор на хранение (сохранная расписка (квитанция) — при кратковременной (разовой) постановке автомототранспортного средства на автостоянку (на срок не более суток));

• документы, подтверждающие оплату услуг (платежное поручение, выписка банка по расчетному счету, чеки ККТ, товарные чеки, БСО);

3) при списании расходов на оказание услуг по мойке, техобслуживанию транспортных средств:

• договор, акт об оказании услуг;

• чеки ККТ, товарные чеки, квитанции, БСО (при оплате наличными денежными средствами).

Резюме

Если у организации есть транспортные расходы, нужно учитывать все составные части этих расходов: расчет норм ГСМ, запчасти, амортизация, оформление путевых листов, текущий и капитальный ремонт автотранспорта, оплата транспортного налога, стоимость услуг транспортных организаций, размер арендной платы при аренде или лизинге автотранспорта.

Все эти показатели должны быть изначально учтены в бизнес-планировании деятельности организации. Все эти показатели нужно систематически мониторить.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015; далее — ПБУ 10/99).

[2] Утвержден Приказом Минфина России от 15.11.2019 № 180н

[3] Утверждена Постановлением Госкомстата России от 28.11.1997 № 78.

[4] Письмо Минфина России от 20.07.2015 № 03-03-06/1/41407, п. 2 ст. 785 Гражданского кодекса РФ.

[5] Письмо УФНС России по г. Москве от 27.09.2011 № 16-15/093505.

[6] Пункты 5, 7 ПБУ 10/99.

[7] Утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (в ред. от 20.09.2018).

Статья опубликована в журнале «Справочник экономиста» № 7, 2021.

Подавляющее большинство организаций в процессе осуществления ими хозяйственной деятельности сталкиваются с транспортными расходами, связанными с теми или иными материальными ценностями.

Так, например, транспортные расходы могут возникнуть при возникновении сделок, связанных с куплей-продажей:

- оборудования,

- ОС,

- сырья,

- материалов,

- товаров,

- и т.п.

При этом, расходы на доставку могут быть связаны как с приобретением материальных ценностей, так и формировать расходы на продажу при реализации товаров покупателям.

Транспортные расходы организаций, занимающихся торговлей, могут составлять весьма значительные суммы, что, в свою очередь, влечет за собой повышенное внимание к этим расходам как руководителя организации, так и проверяющих органов.

В этой связи бухгалтеру следует уделить особое внимание как бухгалтерскому, так и налоговому учету транспортных расходов.

В статье будут рассмотрены:

- требования действующего законодательства к порядку учета транспортных расходов для целей бухгалтерского учета,

- порядок оформления первичных документов, подтверждающих такие расходы,

- первичные документы, на основании которых ведется бухгалтерский учет транспортных расходов.

Методология бухгалтерского учета транспортных расходов

Для целей бухгалтерского учета расходы на транспортировку имущества включаются в стоимость такого имущества.

1. Транспортные расходы на доставку основных средств.

В соответствии с п.8 ПБУ 6/01 «Учет основных средств», суммы, уплачиваемые за доставку объекта ОС, учитываются в составе фактических затрат на приобретение/сооружение/изготовление ОС.

Это правило распространяется не только на ОС, созданные организацией или приобретенные по договору купли-продажи.

Так, в соответствии с п.25 и п.26 Методических указаний по бухгалтерскому учету основных средств, затраты по доставке объектов ОС:

- приобретенные по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами;

- полученных безвозмездно (по договорам дарения и т.д.),

учитываются как затраты капитального характера относятся организациями — получателями на увеличение первоначальной стоимости объекта.

Данные затраты отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

При этом, в соответствии с п.31 Методических указаний по бухучету ОС, затраты по перемещению оборудования, не требующего монтажа:

- транспортных передвижных средств,

- свободно стоящих объектовОС,

- строительных механизмов,

- и др.,

внутри организации относятся на издержки производства (обращения).

По передвижным строительным машинам и механизмам, таким как:

- экскаваторы,

- канавокопатели,

- подъемные краны,

- камнедробилки,

- бетономешалки,

- и т.п.,

числящимся в составе ОС, затраты по доставке на стройку, по монтажу и демонтажу предусматриваются в составе расходов по эксплуатации указанных машин и механизмов и в их первоначальную стоимость не входят.

2. Транспортные расходы на доставку материально-производственных запасов.

В соответствии с положениями п.6 ПБУ 5/01 «Учет материально-производственных запасов, затраты по заготовке и доставке материально — производственных запасов (МПЗ)* до места их использования относятся к фактическим затратам на их приобретение, включаемым в себестоимость МПЗ, по которой они принимаются к бухгалтерскому учету.

*Для целей ПБУ 5/01 в качестве МПЗ принимаются активы, используемые в качестве сырья, материалов и т.п.:

- при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Затраты на транспортировку увеличивают фактическую стоимость поступивших МПЗ вне зависимости от способа их поступления в организацию, в том числе:

- внесенных в счет вклада в уставный (складочный) капитал,

- полученных по договору дарения или безвозмездно, а также остающихся от выбытия ОС и другого имущества,

- полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

При этом, в соответствии с п.13 ПБУ 5/01, организация, осуществляющая торговую деятельность, может* затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

* При использовании данной возможности, необходимо закрепить данный вариант учета в учетной политике для целей бухгалтерского учета организации.

Для корректного учета расходов на доставку МПЗ, необходимо иметь четкое представление, что именно относится к транспортным расходам.

Законодательство по бухгалтерскому учету МПЗ не оперирует отдельным определением транспортных расходов. Поэтому далее речь пойдет о транспортно-заготовительных расходах организаций.

В соответствии с п.70 Методических указаний по бухгалтерскому учету материально — производственных запасов, транспортно — заготовительные расходы — это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав транспортно — заготовительных расходов входят:

1. Расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

2. Расходы по содержанию заготовительно — складского аппарата организации.В состав этих расходов включаются расходы на оплату труда:

2.1. Работников организации, непосредственно занятых:

- заготовкой,

- приемкой,

- хранением и отпуском

приобретаемых материалов,

2.2. Работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов.

2.3. Работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников.

При этом, если вышеперечисленные работники организации, занимаются не только заготовкой, приемкой, хранением и отпуском материалов, но и ценностей, относящихся к внеоборотным активам, готовой продукции, полуфабрикатам собственной выработки и т.п., то допускается отнесение затрат по содержанию заготовительно — складского аппарата непосредственно на затраты на производство по соответствующим калькуляционным статьям накладных расходов.

Порядок применения конкретного метода учета и распределения транспортных расходов разрабатывается организацией самостоятельно с учетом требований действующего законодательства и закрепляется в положении по бухгалтерскому учету компании.

3. Расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды).

4. Наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям.

5. Плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях.

6. Плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету.

7. Расходы на командировки по непосредственному заготовлению материалов.

8. Стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли.

9. Другие расходы подобного характера.

Для выбора оптимального метода учета расходов на доставку МПЗ, необходимо изучить все возможные варианты, предусмотренные Методическими указаниями по бухучету МПЗ.

Итак, в соответствии с п.83 Методических указаний по бухучету МПЗ,транспортно — заготовительные расходы (ТЗР) организации могут учитываться в бухгалтерском учете следующими способами:

1. Способом отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов» согласно расчетным документам поставщика.

2. Способом отнесения ТЗР на отдельный субсчет к счету «Материалы».

3. Способом непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально — производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.).

Непосредственное (прямое) включение ТЗР в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

При этом, бухгалтеру необходимо определиться, пропорционально какой величине будут распределяться суммы транспортных расходов.

На наш взгляд, логичнее выполнять распределение исходя из стоимости МПЗ, так как при распределении пропорционально количеству материалов, бухгалтерия столкнется с разными единицами измерения количества.

В соответствии с п. 84Методических указаний по бухучету МПЗ,ТЗР учитываются по отдельным видам и (или) группам материалов.

В случае, если нет значительного различия в удельном весе ТЗР, а также в случаях невозможности их отнесения непосредственно по конкретным видам и (или) группам материалов (например: по расходам, связанным с содержанием заготовительно — складского аппарата, оплате услуг сторонних организаций и т.п.) допускается вести учет ТЗР в целом по субсчету к счету «Материалы»или в целом по счету «Заготовление и приобретение материалов».

При выборе такого обобщенного метода учета, его так же нужно закрепить в учетной политике для целей бухгалтерского учета организации.

В соответствии с п.85Методических указаний по бухучету МПЗ, при применении метода учета ТЗР путем присоединения указанных расходов к счету «Заготовление и приобретение материалов» в состав отклонения в стоимости материалов (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой) входит сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной ценой.

Сумма отклонений по окончании месяца (отчетного периода) в полном объеме списывается на счет «Отклонения в стоимости материальных ценностей».

В остатке по счету «Заготовление и приобретение материалов» у организации — покупателя может числиться только стоимость материалов, указанная в расчетных документах поставщика:

- счетах,

- счетах — фактурах,

- платежном требовании — поручении

- и т.п.,

на которые от последнего к покупателю перешли права владения, пользования и распоряжения, но сами материалы еще не поступили.

ТЗР или отклонения в стоимости материалов, относящиеся к материалам (п.86 Методических указаний по бухучету МПЗ):

- отпущенным в производство,

- на нужды управления,

- на иные цели,

подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.).

В соответствии с п.87 Методических указаний по бухучету МПЗ , списание отклонений в стоимости материалов или ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов, исходя из отношения суммы остатка величины отклонения или ТЗР на начало месяца (отчетного периода) и текущих отклонений или ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости.

Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании отклонения или ТЗР на увеличение (удорожание) учетной стоимости израсходованных материалов.

Методические указания по бухучету МПЗ (п.88) предусматривают возможность применения упрощенных вариантов, для облегчения выполнения работ по распределению ТЗР или величины отклонений в стоимости материалов:

1. При небольшом удельном весе ТЗР или величины отклонений (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на счет «Основное производство», «Вспомогательное производство» и на увеличение стоимости проданных материалов.

2. Удельный вес ТЗР или величины отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц (т.е. без десятичных знаков).

3. В течение текущего месяца ТЗР или величина отклонений могут распределяться исходя из удельного веса (в процентах к учетной стоимости соответствующих материалов), сложившегося на начало данного месяца.

Если это привело к существенному недосписанию или излишнему списанию отклонений или ТЗР (более пяти пунктов), в следующем месяце сумма списываемых (распределяемых) отклонений или ТЗР корректируется на указанную сумму прошлого месяца.

4. ТЗР или величина отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов.

При этом если фактические размеры отклонений или ТЗР отличаются от нормативных размеров, в следующем месяце (отчетном периоде) сумма распределительных отклонений или ТЗР корректируется, т.е. увеличивается на недосписанную сумму или уменьшается на сумму, излишне списанную в прошлом месяце (отчетном периоде).

Остатки ТЗР или величина отклонений на начало каждого месяца (отчетного периода) рассчитываются исходя из удельного веса (норматива) ТЗР или отклонений, предусмотренных в плановых (нормативных) калькуляциях, к фактическому наличию материалов в учетных ценах.

5. ТЗР или отклонения могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к договорной (учетной) стоимости материалов) не превышает 5 процентов.

В соответствии с п.211Методических указаний по бухучету МПЗ, при отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из в том числе из расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без НДС), подлежащие оплате покупателем сверх договорной цены готовой продукции:

- выполненные собственными силами и транспортом поставщика (кредит счета учета продаж);

- выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами — с кредита счета учета расчетов;

В соответствии с п.214 Методических указаний по бухучету МПЗ, при организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств.

Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу.

Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета «Расходы на продажу» с кредита счета учета вспомогательных производств.

Первичные документы, на основании которых ведется учет траснпортных расходов

При совершении сделки купли продажи МПЗ, в момент передачи МПЗ от поставщика покупателю оформляются следующие документы:

- Товарная накладная по форме №ТОРГ-12,

- Товарно-транспортная накладная по форме №1-Т (ТТН),

- Другие необходимые документы (сертификаты соответствия, паспорта и пр.).

Накладная ТОРГ-12 и ТТН являются товаросопроводительными документами, которые передаются покупателю вместе с товаром независимо от перехода права собственности на этот товар.

При заключении договора с транспортной компанией в момент оказания этой компанией услуг транспортировки, оформляется транспортная накладная.

В соответствии со ст. 2 Федерального закона от 08.11.2007г. №259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» транспортная накладная — перевозочный документ, подтверждающий заключение договора перевозки груза.

В соответствии с п.2 ст.785 ГК РФ, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Транспортная накладная подтверждает факт заключения договора перевозки.

В соответствии со ст. 8 Устава груз, на который не оформлена транспортная накладная, перевозчиком для перевозки груза не принимается (письмо Минтранса России от 20.07.2011г. №03-01/08-1980ис).

Форма и порядок заполнения транспортной накладной установлены Правилами перевозки грузов автомобильным транспортом, утвержденными Постановлением Правительства Российской Федерации от 15.04.2011г. №272.

В транспортной накладной определяются условия перевозки груза, в том числе стоимость услуг перевозчика.

При этом, в настоящее время так же действуют и Общие правила перевозки грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.1971г.

В соответствии с данными правилами, основным документом, предназначенным для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом, является ТТН.

Форма ТТН № 1-Т утверждена Постановлением Госкомстата от 28.11.1997г. №78.

Таким образом, в настоящее время действует и транспортная накладная, и накладная по форме № 1-Т.

И ТТН и транспортная накладная, отвечают всем требованиям, предъявляемым к документам, подтверждающим осуществление транспортных расходов организацией.

В настоящее время Минфин рекомендует использование двух документов – и ТТН и транспортной накладной, в случае, когда транспортировку груза выполняет транспортная компания.

Такая позиция изложена в Письме Минфина России от 22.12.2011г. №03-03-10/123:

«Таким образом, в случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза автомобильным транспортом и факта его транспортировки осуществляется на основании как транспортной накладной, так и накладной формы N 1-Т, используемой в бухгалтерском и налоговом учете.

В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство.

В случае если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза.

В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки подтверждаются как транспортной накладной, так и накладной формы N 1-Т.»

При этом, в Письмо ФНС России от 21.03.2012г. №ЕД-4-3/4681@ (в котором ФНС ссылается на вышеприведенное письмо Минфина от 22.12.2011г. №03-03-10/123) налогоплательщикам разрешается использование лишь одного корректно составленного документа. Либо ТТН либо транспортной накладной:

«…На основании изложенного, в целях исчисления налога на прибыль для подтверждения затрат по перевозке груза автомобильным транспортом достаточно будет наличие надлежащим образом оформленного одного из документов:

- либо транспортной накладной

- либо товарно-транспортной накладной по форме N1-Т.»

Данное письмо ФНС России должно быть доведено до нижестоящих налоговых органов и налогоплательщиков.

Анализируя разъяснения, данные Минфином и ФНС, следует учитывать, что письма как Минфина так и ФНС носят рекомендательный, а не обязательный характер.

Бухгалтеру следует обеспечить наличие хотя бы одного документа из двух вышеуказанных (ТТН или транспортной накладной), что будет являться достаточным документальным подтверждением произведенных расходов на доставку грузов транспортной компанией.

Операционная деятельность практически всех существующих компаний сопряжена с необходимостью компенсации логистических трат, к числу которых относится достаточно большое количество статей. В качестве примера можно привести аренду или приобретение служебного автотранспорта, регулярную заправку и техническое обслуживание, содержание штата персонала, включая механиков и водителей. В соответствии с действующими законодательными нормами, определяемыми положениями Налогового кодекса, отражение транспортных расходов в бухгалтерском учете является обязательным для всех организаций условием.

Кроме того, подробная статистическая ведомость позволяет собрать данные, позволяющие провести анализ и выделить информацию, полезную с точки зрения оптимизации бизнес-процессов. Нередко оказывается, что издержки торговой компании можно существенно сократить за счет построения прямой логистики от склада до клиента, отказа от ненужных сторонних услуг и грамотного перераспределения имеющихся ресурсов. Проводки, используемые в рамках бухучета, детально отражают суть каждой совершенной операции, и, как следствие, помогают определить целесообразность с позиции связанных с ней трат.

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов.

Чем более значительной оказывается потраченная за отчетный период сумма — тем большее внимание ей уделяется как менеджментом организации, так и проверяющими службами. В связи с этим особую важность приобретает корректное ведение бухгалтерского учета, в котором отражается вся сопряженная деятельность. Стоит отметить, что достаточно распространенной является практика, когда расходы на транспортные услуги по доставке товара от поставщика до покупателя (по сути, оплачиваемые за его счет) включены в стоимость — это важно учитывать при принятии решений о предоставлении клиентских скидок, поскольку без оптимизации себестоимости в первую очередь страдает маржа, для компенсации которой требуется значительное увеличение количественного объема продаж. Комплексный анализ позволяет определить источники лишних трат и сократить их без ущерба для операционной деятельности. Так, к примеру, если организация владеет собственным автопарком, однако числящиеся на балансе машины эксплуатируются достаточно редко — что не отменяет необходимости их периодического техобслуживания — рекомендуется расформировать подразделение, и привлечь для выполнения нерегулярных логистических задач стороннюю компанию.

На какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Перевыставление ТР

В данном случае рассматриваются особенности учета в ситуациях, когда транспортные расходы по доставке и перевозке товара (продукции) покупателю связаны с услугами сторонних организаций – это так называемые логистические посредники. После того как все запланированные работы будут полностью реализованы, счет на оплату выставляется клиенту. Процедура сопряжена с налоговыми рисками, что обуславливает важность ее корректного отражения в бухгалтерской отчетности. При необходимости условия компенсации возникающих трат могут быть зафиксированы в рамках договора, определяющего основные положения сотрудничества между компаниями.

Примеры проводок

Рассмотрим возможные варианты более подробно.

Транспортные расходы включены в цену товара

Предприятием ЗАО «Аметист» было приобретено оборудование общей стоимостью 531 тыс. руб., включая НДС в размере 81 тыс. Сумма затрат на логистику составила 29,5 тысячи, соответственно НДС — 4500. Исходя из учетной политики организации, данные траты отнесены к себестоимости товарных единиц, что обуславливает использование счета 15.

В соответствии с положениями пункта 6 Правил ведения бухучета (ПБУ 5/01), издержки по перевозке могут учитываться в рамках фактического стоимостного значения, списываемого через счет 41. Проводится следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ |

Описание |

|

15 |

60 |

450 |

ТОРГ-12, вход. с/ф |

Покуп. стоимость |

|

19 |

60 |

81 |

НДС |

|

|

15 |

60 |

25 |

Перевозка |

|

|

19 |

60 |

4,5 |

Пер. НДС |

|

|

41 |

15 |

475 |

Факт. стоимость |

Транспортные расходы на доставку товара относятся к издержкам, связанным с продажами

ООО «Изумруд» произвело закупку на 413 тысяч рублей, в том числе НДС 63 000. Перевозка обошлась в 20 тыс. 60 рублей, включая налог 3 060, и, в соответствии с политикой предприятия, а также пунктом 13 ПБУ 5/01, была отнесена к категории продажных затрат. Для формирования себестоимости должен быть использован 41 счет, а также базовые проводки для расчета налогового сбора.

Продукция поставляется через компанию, оказывающую услуги грузоперевозки

ОАО «Диамант» заключает сделку на поставку партии выпускаемых изделий, принимая на себя обязательства по доставке. Контракт оценивается в 885 тысяч рублей, включая налог на добавленную стоимость в размере 135 тыс. Для организации транспортировки привлекается логистический посредник, который обязуется исполнить заказ в назначенные сроки. В соответствии с условиями договора отправитель должен оплатить перевозчику 35,4 тысячи, в том числе НДС 5,4 тыс. руб. Как включить транспортные расходы в стоимость товара и оформить списание в налоговом учете? Алгоритм выглядит следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ, являющийся основанием |

Описание |

|

62 |

90.01 |

885 |

ТОРГ-12, исход. с/ф, ТТН 1-Т |

Поступление оборотных средств |

|

90.03 |

68.02 |

135 |

НДС от продажной стоимости |

|

|

90.02 |

41 |

885 |

Списание товарной продукции |

|

|

44.01 |

60 |

30 |

Договор на оказание логистических услуг, Акт выполненных работ, ТН, ТТН, ТОРГ-12 |

Затраты на доставку |

|

19.04 |

60 |

5,4 |

Полученная счет-фактура |

Входной НДС, выставленный логистом |

|

51 |

62 |

885 |

Выписка |

Оплата, отгрузка |

|

60 |

51 |

35,4 |

Оплата, перевозка |

|

|

90.07.01 |

44.01 |

30 |

Бух. справка |

Списание транспортных расходов |

|

68 |

19 |

5,4 |

Книга покупок |

НДС на вычет |

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.