По мнению брокера, в следующем году российский рынок вырастет на 40%. При этом наибольший потенциал роста имеют бумаги компаний, которые ориентированы на внутренний спрос

Аналитики «БКС Мир инвестиций» ожидают, что российский рынок акций может вырасти в 2023 году на 40%. В связи с этим инвесткомпания выделила топ-10 компаний, бумаги которой ее эксперты считают наиболее перспективными для покупки. Об этом говорится в стратегии «БКС Мир инвестиций» на 2023 год (есть в распоряжении «РБК Инвестиций»).

Индекс Мосбиржи

В «БКС Мир инвестиций» полагают, что к концу 2023 года индекс Мосбиржи достигнет отметки 2800 пунктов без учета дивидендов, а с учетом таких выплат может вырасти и до 3000 пунктов.

«Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%», — спрогнозировали аналитики.

Индекс МосБиржи

IMOEX

2 389,99

(+0,07%)

Исходя из расчета фундаментального потенциала индекса, их рекомендация по рынку — «покупать» до уровня 2200 пунктов, далее «держать» до 2600 пунктов и фиксировать прибыль выше 2800 пунктов.

Они также повысили свой прогноз по индексу РТС. Теперь ожидается, что к концу следующего года индекс с учетом ожидаемого валютного курса вырастет до 1300 пунктов.

Курс доллара к рублю, согласно оценкам брокера, в 2023 году составит $71.4, а в 2024 году вырастет до $72.

По мнению аналитиков «БКС Мир инвестиций», основным позитивным драйвером для российского рынка в следующем году будет восстановление экономики. Среди рисков в инвесткомпании отмечают снижение цен на нефть. Это «должно оказать значительное давление на нефтяной сектор, тогда как именно нефтянка исторически была главной доминантой российского фондового рынка».

Акции-фавориты

В этих условиях инвесткомпания видит больший потенциал роста в бумагах компаний, которые ориентированы на внутренний спрос. К ним, в частности, относятся

эмитенты

из следующих секторов:

- медиа;

- финансы («Сбер», TCS Group, Московская биржа);

- недвижимость (ПИК);

- потребительский сектор («Магнит»);

- телекоммуникации.

Фото: Стратегия «БКС Мир инвестиций»

По оценкам «БКС Мир инвестиций», средний потенциал роста акций в каждом из этих секторов до конца 2023 года составляет от 45% до 60%, что соответствует рейтингу «покупать».

В список фаворитов на 2023 год также попали бумаги «Интер РАО».

Финансы

Возвращение к регуляторному раскрытию отчетности и сильная динамика финансовых показателей — это позитивные факторы для бумаг «Сбера» и TCS Group, объяснили аналитики. Росту спроса на акции Сбербанка также поспособствует ожидаемая выплата дивидендов в 2023 году. Позитивным фактором для Мосбиржи, в свою очередь, стала рекордная прибыль за 2022 год, которая подтвердила устойчивость бизнеса, а также ожидания возвращения к выплате дивидендов.

Нефть и газ

Что касается сырьевого сектора, то здесь потенциал роста котировок ниже, а самих акций-фаворитов — меньше. Предпочтительнее других экспортов выглядят газовые компании, средний потенциал роста которых оценивается в 42%.

«Мы считаем, что акции газовиков могут выглядеть лучше в первом квартале 2023 года, поскольку эмбарго на начальном этапе может оказаться более разрушительным для рынков нефти и нефтепродуктов, а также для доходов российских нефтяных компаний. Для сравнения, запасы газа в Европе могут оказаться критически низкими этой зимой, что приведет к росту цен на газ по всей кривой и улучшит перспективы доходов как «Газпрома», так и НОВАТЭКа», — объяснили свой выбор аналитики.

«Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли», — констатировали эксперты.

По их оценкам, низкий мировой спрос в сочетании с жесткими санкциями против российского нефтяного сектора приведет к тому, что цены на нефть марки Urals упадут с $81 за баррель в 2022 году до $61 за баррель в 2023 году.

Металлургия

В то же время металлургический сектор дает средний потенциал роста в 32%, что технически соответствует рейтингу «держать». Однако в топ-10 акций эксперты все же добавили акции «Мечела», «Русала» и «Северстали».

Котировки последней должны поддержать новые экспортные маршруты и сильный спрос на сталь в России, а также возможный возврат к выплате дивидендов. Значимым драйвером роста «Русала», в свою очередь, могут стать потенциальные регулярные дивидендные выплаты. Кроме того, позитивом для компании являются крупные

дивиденды

со стороны «Норникеля» и отсутствие жестких санкций. Что касается «Мечела», то в пользу компании говорят ослабление рубля, рост производства и сокращение долговой нагрузки.

Остальные фавориты

«В отсутствие публикаций операционных и финансовых результатов на текущем этапе мы обращаем внимание на лидирующие позиции ПИК, прочные финансовые позиции и ориентацию на массмаркет», — объяснили авторы стратегии «БКС Мир инвестиций».

«Магнит», в свою очередь, вошел в топ-10 как один из лидеров продуктового ретейла. Однако в отличие от X5 Group у компании нет проблем с регистрацией бизнеса, вследствие чего «Магнит» на горизонте 12 месяцев может вновь вернуться к распределению прибыли между акционерами.

Что касается «Интер РАО», то здесь позитивным фактором выступает рост тарифов на электроэнергию. Эксперты также отметили, что бумаги смотрятся привлекальнее других в свете положительного свободного денежного потока (

FCF

) и разумных капвложений.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.

Главное

Hide

- Сектор потребительских товаров первой необходимости

- Здравоохранение

- Финансы

- IT

- Коммуникации и телеком

- Нефть и газ

- Материалы

- Промышленность

- Коммунальные услуги

- Недвижимость

Почему брокер рекомендует покупать акции потребительских товаров, а также какие именно? Действительно ли стоит продавать акции сектора промышленности и держать акции нефтяной отрасли? Рассказываем мнение российского брокера.

Сектор потребительских товаров первой необходимости

- Рекомендация: покупать много

- Фавориты из сектора:

- X5 Retail Group $FIVE

- Магнит $MGNT

- РусАгро $AGRO

Большинство акций данного сектора все еще торгуется дешево по мультипликаторам по сравнению с 2021 годом. При том что компании ритейла открывают новые магазины, наращивают выручку и прибыль, а также держат под контролем долговую нагрузку. В следующем году многие компании могут решить проблему с редомициляцией и снова начать выплачивать дивиденды акционерам, что наверняка станет драйвером роста их популярности среди частных инвесторов. Кроме того, этот сектор должен присутствовать в портфеле каждого инвестора не только как ставка на рост, но и как защитная инвестиция на случай реализации негативных сценариев развития экономики.

Здравоохранение

- Рекомендация: покупать немного

- Фаворит из сектора:

- Мать и Дитя $MDMG

Отрасль здравоохранения не представлена в основном индексе российских акций, потому что подобных публичных компаний в России не так много, а те, что есть, пока не имеют достаточную ликвидность и размер для того, чтобы попасть в индекс.

Однако одну компанию мы можем отметить — это Мать и дитя. Она довольно неплохо справилась в 2022 году с постковидным эффектом падения госпитализаций и с эффектом миграции платежеспособного населения из мегаполисов. Если смотреть на 2023 год, у нее есть все шансы перейти к сильной динамике роста, а ее акции все еще довольно дешевые по мультипликаторам. К тому же компания относится к защитной отрасли и недавно решила возобновить выплаты дивидендов.

Финансы

- Рекомендация: немного покупать

- Фавориты из сектора:

- СберБанк $SBER

- Московская Биржа $MOEX

- Тинькофф банк $TCSG

Одна из отраслей российской экономики, которая все еще находится в некотором тумане, так как компании долго не публиковали отчетность и вели себя непрозрачно по отношению к инвесторам. Первым среди крупных банков, который опубликовал в ноябре хоть какие-то цифры по прибыли, стал Сбер. Компания явно ждала несколько прибыльных месяцев, чтобы было что показать инвесторам. Банк вышел в прибыль по результатам десяти месяцев, компенсировав во второй половине года убытки из-за создания резервов в первых двух кварталах. Сбер дал инвесторам надежду на восстановление финансовой отрасли. Также он уже отчитался и о прибыли за ноябрь, подтвердив устойчивость прибыли.

Позднее, в конце ноября, отчитался Тинькофф Банк, в отчетности которого отражена прибыль за каждый квартал 2022-го. Банку удалось удержаться в прибыли в тяжелом первом квартале 2022-го, а во втором и третьем кварталах постепенно нарастить прибыль. Это говорит о том, что банковская индустрия прошла свой худший период и в будущем будет восстанавливаться. В 2023-м нас, возможно, ждет постепенный рост прибыли, в том числе за счет расформирования резервов, созданных в 2022 году. Однако на это стоит рассчитывать только при базовом и позитивном сценариях развития событий.

Стоит упомянуть также акции Мосбиржи, которые по неизвестным причинам игнорируют частные инвесторы, в то время как компания умудряется показывать довольно сильный двузначный рост прибыли в 2022 году. К тому же Мосбиржа может выиграть в будущем от роста популярности торговли российскими акциями, ведь для неквалифицированных инвесторов доступ к бумагам недружественных стран будет закрыт. Мы ожидаем от компании роста в 2023 году. Драйвером также может стать объявление о выплате дивидендов.

IT

- Рекомендация: немного покупать

- Фаворит из сектора:

- Группа Позитив $POSI

Интересно, что в индексе Мосбиржи пока что нет ни одной компании, которая могла бы формально попасть в этот сектор. Но кандидатом может стать Positive Technologies, которая успешно прошла 2022 год и показала потрясающий рост финансовых показателей. В следующем году динамика, скорее всего, будет более скромной на фоне эффекта высокой базы, но тем не менее ничто не мешает компании активно развиваться на российском рынке в сегменте крупных предприятий, а также осваивать рынок SME. Инвесторам стоит держать в уме высокие мультипликаторы акций компании. Темпы роста вполне их оправдывают.

Коммуникации и телеком

- Рекомендация: немного покупать

- Фавориты из сектора:

- VK $VKCO

- Яндекс $YNDX

В эту отрасль, помимо компаний, которые занимаются непосредственно телекомом, попадают две крупные IT-компании — Яндекс и VK. Обе демонстрируют хорошую динамику выручки и занимают долю рынка, которая ранее принадлежала зарубежным сервисам. Кроме того, обе компании уже пересмотрели траектории развития и теперь фокусируются на своих ключевых направлениях и на увеличении прибыльности бизнеса. В следующем году это будет выражаться в сильном росте EBITDA и станет хорошим драйвером роста акций. Кроме того, эти акции имеют высокую бету к рынку и могут сильно вырасти в случае реализации позитивного сценария развития экономики.

Телекомы в текущей ситуации будут интересны дивидендным инвесторам. Здесь пока что не видно существенных перспектив роста компаний, но им удается поддерживать стабильность операций.

Нефть и газ

- Рекомендация: держать

- Фаворит из сектора:

- Лукойл $LKOH

В 2022 году Лукойл заплатил дивиденды, которые оказались ниже ожиданий рынка. Компания может исправиться в 2023-м, когда логистические цепочки и операции перестроятся под новую реальность и потребность в денежных потоках станет меньше.

Напоминаем, что компании нефтяной отрасли по-прежнему не публикуют своих отчетностей, за исключением отчетов по РСБУ, которые содержат крайне мало информации. Это демотивирует частных инвесторов.

Позитивный сценарий для этой отрасли может выразиться в ослаблении санкций против российской нефти, а негативный — в дальнейшем повышении налогов.

Материалы

- Рекомендация: частично продавать

- Фаворит из сектора:

- Полюс $PLZL

- Полюс $PLZL

У сектора был довольно успешный 2021 год и многие компании смогли порадовать высокой прибылью в 2022-м. Но вот будущее остается под большим вопросом. Сырьевые рынки, скорее всего, уже прошли через свои многолетние максимумы или находятся на грани снижения.

Снижение цен на мировых рынках будет означать сокращение прибыли и дивидендной доходности. В дополнение к этому добывающий сектор в России является одним из наиболее простых способов пополнения бюджета. Именно поэтому мы видим повышение налогов на добычу удобрений, руды металлов, нефти и газа, алмазов с 2023-го. Не исключено, что рост налоговых изъятий продолжится в будущем, особенно если развитие геополитической ситуации приведет к падению доходов бюджета или к росту расходов на СВО.

На наш взгляд, совокупность этих факторов делает отрасль непривлекательной для инвестиций. Исключением могут стать золотодобывающие компании, так как золото ведет себя не как обычный сырьевой товар.

Промышленность

- Рекомендация: все продавать

Промышленный сектор, по большей части, представлен в России акциями Аэрофлота, еще нескольких транспортных компаний и относительно неликвидными бумагами вроде КАМАЗа. Учитывая падение экономической активности в РФ, остановку или уход иностранных предприятий, удачный момент для инвестиций в этот сектор пока еще не наступил.

Компании испытывают много проблем и имеют существенную долговую нагрузку. К тому же многие зависят от помощи государства. Пока что риски перевешивают потенциал доходности. Здесь можно надеяться только на реализацию позитивного сценария.

Коммунальные услуги

- Рекомендация: держать

- Фаворит из сектора:

- Юнипро $UPRO

Компании по оказанию коммунальных услуг пока что выглядят неинтересно. Спрос на электроэнергию с июня снижается из-за экономического спада и замедления промышленной активности, а с ним и доходы компаний. В лучшем случае стоит ожидать дивидендов. Но отдельный интерес могут вызывать акции Юнипро, так как они имеют потенциал кратного роста в случае решения проблемы дивидендных выплат.

Недвижимость

- Рекомендация: частично продавать

Цены на новостройки в России сильно выросли, что снижает привлекательность нового жилья.

Не является индивидуальной инвестиционной рекомендацией.

Источник: Тинькофф

Читайте также:

- В какие акции инвестировать в 2023 году? Топ-5 перспективных акций от «Финама»

- Стоит ли сейчас покупать акции Сбербанка? 3 инвест-идеи от российских брокеров

- Топ-4 перспективные компании, которые, возможно, проведут IPO в этом году.

Во что инвестировать в 2023 году? Аналитики ждут, что в 2023 году российский рынок вырастет минимум на треть. Но у некоторых компаний потенциал роста гораздо выше. Топ-10 самых перспективных российских акций — главная тема очередного выпуска YouTube-шоу «Без плохих новостей» на канале «БКС Мир инвестиций».

Текстовая версия:

Всем привет! Это шоу Без плохих новостей на канале БКС Мир инвестиций. С вами — Максим Шеин.

Главная тема выпуска — топ-10 перспективных российских акций на 2023 год.

Также расскажу о разблокировке ваших активов, замороженных в Euroclear и Clearstream, отвечу на вопросы и разыграю призы.

Это последний регулярный выпуск в этом году. На следующей неделе будет особенный. Новогодний! Итоги года буду подводить с коллегами — постоянными участниками наших прямых эфиров на канале БКС Live. Кстати, фирменные худи в этом видео тоже будут. Много фирменных худи. Не пропустите — 30 декабря, встречаемся здесь, на YouTube-канале БКС Мир инвестиций.

Топ-10 российских акций

Во что инвестировать в 2023 году? Сейчас расскажу.

На этой неделе мои коллеги из дирекции инвестиционной аналитики представили стратегию по российскому рынку на 2023 год.

Документ — очень большой. Советую добавить ссылку в избранное и прочитать в несколько заходов. Впрочем, там есть удобный рубрикатор. Так что можно сразу пойти изучать аналитику по конкретному сектору. Уверен, многие так и сделают.

Что самое важное? Коллеги ждут, что в 2023 году российский рынок вырастет минимум на треть.

- Индекс Мосбиржи достигнет 2800 пунктов — без учета дивидендов.

- Индекс РТС дорастет до 1300 пунктов.

- Курс доллара к рублю в 2023 году составит в среднем 71,4.

Главным фактором роста для рынка будет общее восстановление экономики. Основной риск — падение доходов от экспорта нефти. Соответственно, лучшие перспективы в 2023 году — у компаний, которые обслуживают внутренний спрос. Коллеги выделяют следующие сектора:

- медиа;

- финансы;

- недвижимость;

- потребительский сектор;

- телеком.

В стратегии все эти сектора и их ключевые представители разобраны максимально подробно. Средний потенциал роста по ним — от 45 до 60 процентов. А теперь — самое интересное.

Топ-10 чемпионов 2023 года по версии аналитиков БКС:

1 место — Мечел. Его акции могут подорожать на 383% благодаря ослаблению рубля, росту производства и сокращению долговой нагрузки. Компания продает большие объемы угля в Азии. Это защищает ее бизнес от торговых ограничений. Есть некоторые проблемы с логистикой, но их предполагается решить. Стальной сегмент бизнеса также выглядит стабильно — благолдаря спросу на внутреннем рынке.

2 место — ПИК. 89%. Лидер рынка выиграет от продления льготной ипотеки. Триггером для роста котировок должно стать возобвовление раскрытия финансовых результатов. В последний раз ПИК отчитывался аж в июле.

3 место — Интер РАО. 84%. Бизнес выиграет от роста тарифов на электроэнергию. Также наши аналитики отмечают разумность капитальных вложений Интер РАО и относительную эффективность старого генерирующего парка.

4 место — Сбер. 71%. Банк №1 в России вновь оглашает финансовые результаты (правда, не все) и обещает возобновить выплату дивидендов.

5 место — Русал. 65%. Здесь главный фактор — ожидаемое восстановление дивидендных выплат. Отсутствие жестких ограничений в отношении компании поддерживает ее продажи на стабильном уровне.

6 место — Мосбиржа. 58%. Вырастет рынок — вырастет и биржа.

7 место — Магнит. 57%. Продовольственный ритейл даже в кризис чувствует себя неплохо — на еде особо не поэкономишь.

8 место — Газпром. 49%. В отличие от нефтяников, газовые компании сильно от санкций пострадать не должны.

9 место — TCS Group. 46%. Как и Сбер, «Тинькофф» публикует финансовые результаты. Хотя может этого не делать. И результаты — внушают оптимизм.

На десятое место коллеги ставят Северсталь. 43%. Европейский рынок для компании потерян — зато на российском все более чем хорошо.

Кстати, на этой неделе представитель Северстали приходил к нам в гости на БКС Live. Рекомендую обязательно его посмотреть. Получился очень интересный разговор. Настолько интересный, что его цитировали не только россйиские СМИ, но даже Блумберг. Ссылку — оставим.

Если у вас возникнут вопросы по нашей стратегии — оставляйте в комментариях. Мы организуем специальный эфир на канале БКС Live, чтобы на них ответить.

Разблокировка активов

На этой неделе регуляторы Люксембурга и Бельгии выдали НРД лицензии на разблокировку клиентских активов, замороженных в депозитариях Clearstream и Euroclear. Механизм разблокировки еще предстоит прояснить, но в любом случае это прекрасная новость. Будем держать вас в курсе!

Вопросы #БПН

Сначала вопрос из Профита. Это социальная сеть БКС.

— В течение года были популярны прогнозы, что курс доллара к концу года окажется в диапазоне 65–70 рублей, сегодня уже пробил уровень 66. Как вы думаете, закрепится в этом диапазоне, как и ожидалось? Или упадет?

Как мы с вами знаем, курс ходил на 72 рубля за доллар, так что прогноз сбылся. Также скажу, что совершенно не ясно, закрепится ли он на таком уровне. В долгосрочном плане должен тяготеть к диапазону 70–75. Наша аналитики, как я сказал выше, ждут в 2023 году чуть больше 71 рубля за доллар. Такой курс выгоден бюджету, плюс к этому курсу давно приспособилась российская экономика, потребители и бизнес.

Компании

Акционеры Газпром нефти утвердили дивиденды за девять месяцев. Доходность превысит 14,4%. На этой новости акции подросли до уровней февраля.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Лукойл подешевел больше чем на 10% после дивидендной отсечки. Напомню, что в этом году компания выплатит рекордные дивиденды — 793 рубля на одну акцию, это около 17% дивидендной доходности. Но в следующем году высоких дивидендов может уже не быть. Во-первых, экономические условия не самые блогприятные. Во-вторых, компания будет досрочно выплачивать зарубежный долг.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Магнитогорский металлургический комбинат — ММК — отказался от уже почти одобренных дивидендов. Основной владелец компании Виктор Рашников сказал, что вернуться к теме выплат можно будет только после разрешения геополитического кризиса.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

И неприятная неожиданность. Собрание акционеров Татнефти не состоялось из-за отсутствия кворума. То есть решения по дивидендам нет. Повторное заседание планируется 27 декабря.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акции компании TAL Education за неделю подорожали на 57%. Эта компания управляет частными школами в Китае и предоставляет услуги репетиторства. Еще в марте TAL Education стоила меньше двух долларов. Сейчас бумаги резко растут из-за общего восстановления китайского рынка, смягчения антиковидных ограничений и поддержки правительства.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Золото продолжает дорожать, с начала ноября — уже на 10%. Больше $1800 за унцию. За это же время бумаги «Полюса» выросли на 33%, «Полиметалла» — на 30%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Акции Tesla завершат год с худшим результатом в своей истории — с 2010 года. С января бумаги обвалились на 60%. Кстати, из-за того, что акции так сильно просели, в этом году Tesla стала популярнее Apple у розничных инвесторов.

Макро

Рубль на этой неделе резко обвалился. 72 рубля за доллар и 76 — за евро. Такого мы не видели с апреля.

Что происходит?

Основная причина — снижение экспортных цен на российскую нефть, а также возможное сокращение объема этих поставок. С начала декабря нефть Urals подешевела почти на 10%. По итогам месяца цена, скорее всего, будет ниже $60/барр. В ноябре в среднем было $66,5/барр., в октябре — $70,6/барр.

Второй момент — объем экспорта. Агентство Bloomberg сообщило, что уже по итогам 1-й недели действия европейских санкций он значительно сократился. Впрочем, ситуация может выправиться. Остается только наблюдать.

Еще на курс может резкое увеличение оттока капитала. Некоторые аналитики заметили в последние дни аномальный всплеск торговой активности.

Ну и геополитический фактор никуда не делся.

Что ждет рубль в 2023 году, я рассказал в первой части видео.

Рынки

ЕС согласовал потолок цен на газ. 180 евро за мегаватт-час, или $1900 за тысячу кубометров. Это меньше текущего уровня. Ограничения вступят в силу 15 февраля и будет действовать, если фьючерс на индекс нидерландского газового хаба TTF на ближайший год будет превышать 180 евро за мегаватт-час в течение трех дней. Кроме того, его цена должна быть на 35 евро выше актуальной котировки СПГ для Европы.

Как газовый потолок скажется на Газпроме? Агентство Bloomberg подсчитало, что в уходящем году было всего около 40 дней, когда выполнялись эти условия. Неприятно, но и не катастрофично.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Наши аналитики подвели итоги года на российском рынке. Выделили рекорды и антирекорды — ссылку мы оставим в описании. Из самого яркого:

— побит рекорд по длительности приостановки торгов — 25 дней. Прошлый максимум был в 1998 году, тогда биржи закрывались на 4 дня;

— следующий рекорд: пара доллар-рубль выше 121 рубля, евро-рубль — выше 132 рублей;

— ну и еще один рекорд. На 2022 год пришлось 6 из 10 самых крупных дневных просадок за последние 10 лет. Только 24 февраля индекс Мосбиржи просел на 33%.

Регулирование

ЦБ продаст банк Открытие банку ВТБ за 340 млрд рублей. Капитал Открытия к 30 ноября оценивался в 330–370 млрд руб. Сделка состоится не позднее 31 декабря. Две трети суммы будут оплачены деньгами, остальная часть — облигациями федерального займа с баланса ВТБ. Акции ВТБ выросли на 5%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Госдума приняла законопроект, который решит проблему так называемой «двойственности» индивидуальных инвестиционных счетов. То есть теперь владельцы ИИС смогут рассчитывать на налоговый вычет, даже если счет был переведен от одного брокера к другому.

Инструменты

Мосбиржа запустит торги фьючерсами на индексы Турции, Бразилии и Азии. Также в следующем году площадка планирует добавить новые бенчмарки — индексы золота, металлов, замещающих бондов и мАсличных культур.

Advisory

Многие инвесторы полагают, и часто небезосновательно, что могут эффективно торговать на фондовом рынке. Когда рынок растет, может появиться ложная уверенность в непогрешимости своих действий, а это ведет к убыткам. Поскольку впереди нас ждет несколько турбулентных лет, приведу несколько советов от Денниса Гартмана — очень опытного трейдера, который часто появляется в медиапространстве.

- Никогда не наращивайте убыточные позиции…. Никогда! На этом погорели даже нобелевские лауреаты.

- Мы не работаем в бизнесе, где покупают дешево и продают дорого. Мы работаем в бизнесе, где покупают дорого, а продают еще дороже. Либо продают дешево и покупают еще дешевле. Сила порождает силу, слабость ведет к слабости.

- Торгуйте из корыстных побуждений. Как инвесторы мы боремся за прибыльные сделки, а не за те, которые выглядят экономически красиво. Трейдер — это прагматик. Во-первых, во-вторых, и всегда.

- Думайте как фундаменталист, торгуйте как техник. Играйте на повышение, если оба персонажа вам понятны и они одновременно выступают за покупку. Если оба против, ждите снижения котировок.

- Будьте проще. В сложных вещах легко ошибиться, тогда как простота ведет к элегантности и прибыли.

- Убирайте за собой. Тут нечего добавить. Ошибки только хуже становятся.

- Умственный капитал равен реальному. Убыточные сделки уменьшают не только конечный и осязаемый реальный капитал, но и бесконечный и неосязаемый умственный. Всегда и везде.

- Запомните, таракан никогда не появляется в одиночку. За плохими новостями почти всегда идут еще одни, и их влияние еще более разрушительно. Вспомните FTX.

- Трейдинг цикличен. В хорошие времена даже ошибочные сделки могут принести прибыль. В плохие — хорошо продуманная сделка может оказаться убыточной. Примите это и двигайтесь вперед.

Календарь

Следующая неделя — короткая в США и Гонконге. В США торгов не будет 26 декабря, в Гонконге — 26 и 27 декабря.

28 декабря ожидаем дивидендную отсечку Газпром нефти.

29 декабря проводим последний в этом году стрим на канале БКС Live.

Ну а 30 декабря, как я уже объявил в начале, ждите премьеру специального новогоднего выпуска Без плохих новостей.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии.

Хороших вам доходов!

Инвестирование в акции сегодня составило успешную конкуренцию банковским вкладам, вложениям в недвижимость и другим активам даже среди обычных граждан. По данным ЦБ РФ, к концу 2021 года услугами брокеров пользовались почти 9 млн человек, а это 12% от всего экономически активного населения России. Розничные инвесторы ищут, какие акции выгодно купить сейчас, в 2022 году, поскольку это один из самых прибыльных инструментов.

Лучшие акции для покупки, критерии выбора

Оценивают компанию, акции которой стоит покупать, как правило, с помощью нескольких коэффициентов:

- PR (Payout Ratio). Размер дивидендных выплат компании на данный момент. Нужно оценивать не только текущий уровень, но и динамику увеличения таких выплат.

- Долг/EBITDA. Используется для оценки закредитованности компании. Показывает, сколько лет потребуется для выплаты долгов при неизменном уровне доходов.

- P/E. Мультипликатор помогает оценить срок выхода инвестора в плюс — период, после которого вложения в акции начнут приносить реальный доход.

- Используется для оценки рентабельности компании и в целом прибыльности бизнеса.

- D/E. Показывает соотношение долга компании и собственного капитала. Чем показатель выше, тем больше долговая нагрузка. Но и значение немного выше или ниже нуля может говорить о непривлекательности бизнеса для инвесторов.

Важно! Кроме того, при выборе компании, акции которой планируете купить, нужно учитывать отзывы акционеров, уровень доверия покупателей ЦБ, перспективы развития, изучить прогнозы от экспертов.

Отрасли экономики, выгодные для инвестирования сегодня

В каждом секторе есть свои лидеры, ценные бумаги которых покупать выгоднее всего. Например, в нефтегазовом секторе — это «Газпром» и «Лукойл», в сфере металлургии — «Норникель», «Северсталь» и «ММК», в области телекоммуникаций — «МТС» и «Ростелеком», в финансовом секторе — «Сбербанк». Но кроме компаний, можно выделить отрасли, привлекательные для частного инвестора.

Здравоохранение

Акции фармацевтических компаний в 2022 году стоит рассматривать как выгодный инструмент инвестирования капитала. Среди лидеров:

- Moderna;

- Pfizer;

- Johnson & Johnson;

- Gilead Science.

Всплеск интереса к этим компаниям связан с разработкой вакцин от коронавируса. Например, котировки акций Moderna показали рост на 94%, когда она получила первые положительные результаты исследований новой вакцины. Но розничный инвестор должен учитывать высокую конкуренцию в отрасли. Кроме того, часто стоимость ценных бумаг зависит от результатов исследований того или иного препарата, а предсказать их практически нереально. Волатильность такого сегмента остаётся высокой, а акции – высокорисковыми, хотя и прибыльными.

Онлайн-торговля, доставка

Повышение привлекательности этого сектора экономики также связано с коронавирусными ограничениями. Многие россияне переходят на онлайн-шопинг, делают заказы на дом.

Ситуация с коронавирусом повлияла на стоимость ценных бумаг тех компаний, которые специализируются на интернет-торговле. Пример — американская торговая площадка Amazon. Её акции за прошлый год показали прирост 74%, всего за 1 месяц пандемии — +20%, и падения котировок не предвидится. Похожий результат показывает eBay — +57%.

И связано это не столько с увеличением дохода населения, сколько со смещением приоритетов — большинство сегодня предпочитают делать покупки онлайн. Также это касается продуктов питания — к примеру, акции Domino’s Pizza за год выросли на 33%. Более скромными результатами может похвастаться Walmart — прирост в 24%.

Биотех

Биотех, как и медицина, — отрасль, которая активно развивается во время пандемии. В постковидную эпоху люди уделяют больше внимания состоянию своего здоровья, а биотехнологические компании показывают стабильность.

Специалисты рекомендуют покупать акции следующих компаний:

- Abbott Lab;

- Amgen;

- Biogen;

- Vertex;

- Gilead и др.

Инвестиции в такие акции — высокорисковые, но с большой прибылью. Разработка лекарств и новых технологий — длительный процесс (поэтому больше подходит для долгосрочных инвесторов), одобрение от надзорных органов получить можно не всегда. Но если разработка окажется востребованной, прибыль инвестора может стать колоссальной.

Московская биржа пока предлагает только TBIO (ETF-фонд от Тинькофф). При выходе на американский рынок выбор куда больше — iShares NASDAQ Biotechnology ETF (IBB), Health Care Select Sector SPDR Fund (XLV) и многие другие. Всего в США торгуют 12 ETF в сфере биотехнологий.

IT-сфера

На развитие IT-сферы также повлияла пандемия, когда всё больше компаний стали работать онлайн.

Наибольший рост прогнозируется по акциям следующих компаний:

- Allegro Microsystems (до +20%);

- IT-Mobile (до +30%);

- SalesForce (до +28%);

- Fortinet (до +14%).

На американском рынке популярность компаний, работающих в сфере IT, в 2021 году существенно выросла. Естественно, быстрее всего в цене растут ценные бумаги таких гигантов, как, например, Tesla или Apple. Акции «яблока» в 2021 году повысились на 33%.

Добыча золота

Традиционно стабильная отрасль. Например, в 2021 году стоимость золота увеличилась более чем на 48%. В некоторые месяцы цена унции золота удерживалась на уровне 1800—1900 долларов.

Росту стоимости драгоценных металлов способствовали неопределённость из-за пандемии, снижение предложения, отрицательные значения процентных ставок. Привлекательными выглядят акции следующих российских компаний:

- «Полюс» на верхней строчке как крупнейший золотодобытчик в России и второй в мире по объёму разведанных запасов;

- «Полиметалл» — дивидендная доходность невысокая, в среднем 3,5% годовых, но уровень добычи увеличивается в среднем на 70% в год;

- «Селигдар» — всю продукцию выкупает группа ВТБ, по прогнозам, объём добычи к 2024 году вырастет в среднем на 30%.

Важно! На Московской бирже представлены акции ещё двух компаний — «Бурятзолото» и «Лензолото».

Самые ликвидные акции российских компаний 2022

Наиболее привлекательными с точки зрения прибыли можно считать акции следующих российских компаний:

- «Газпром»;

- «Сбербанк»;

- «Мечел»;

- «Роснефть»;

- «Лукойл»;

- «Татнефть».

Традиционно лидирует нефтегазовая отрасль. Но и в других сферах компании показывают стабильный рост. Например, сюда можно отнести «Яндекс» (+379% за 7 лет), «Полюс» (1142% за 7 лет).

Российские акции, которые можно купить для получения высоких дивидендов

Рассмотрим, какие акции российских компаний выгодно покупать сейчас с точки зрения получения дивидендных выплат. В 2022 году наибольший потенциал хорошей дивидендной доходности предположительно покажут следующие компании:

- «Сургутнефтегаз»;

- «НЛМК»;

- «Норникель»;

- «Юнипро» — Алроса;

- «Магнит».

Лидеры рейтинга — компании металлургического и нефтяного секторов, по их ценным бумагам инвесторы получают наибольшую прибыль. Например, прогнозируется высокая дивидендная доходность по акциям «Сургутнефтегаза» — 18,58%.

Лучшие недорогие акции на сегодня

Список недорогих акций российских компаний:

- «Газпром» продаёт акции по 319.95 руб.;

- «Мечел» — 139.89 руб.;

- «Сургутнефтегаз» — 37.84 руб.;

- группа «НЛМК», сеть магазинов «Лента» — около 168.60 руб.

Цена привилегированных акций отличается. Например, в «Сбербанке» цена привилегированной акции — 256,88 руб., обычной акции — 266.89 руб.

Важно! Среди лидеров рынка самые дорогие акции в «Норникеле» — 21970 руб., «Лукойле» — 6826,5 руб., «Магните» — 5086,5 руб.

Собираем выгодный портфель в 2022

Существует множество стратегий выбора акций для портфеля:

- инвестирование в крупнейшие компании с самой большой капитализацией на рынке (голубые фишки);

- стратегия Бенджамина Грэма предполагает покупку ценных бумаг компании, только если их цена окажется ниже внутренней стоимости;

- стратегия «на повышение» ориентируется на показатели текущей, годовой прибыли, спроса, предложения, лидерство рынка, рыночные индексы и др.;

- модель Гринблатта предполагает приобретение перспективных ценных бумаг в момент, когда их цена ещё не выросла.

Предсказать заранее, покажут ли те или иные акции рост или падение, очень сложно. Тем не менее, диверсификация крайне важна. Собранные в портфеле ценные бумаги разных компаний обеспечивают стабильность прибыли и позволяют не уйти в минус.

Чтобы самостоятельно не диверсифицировать инвестиционный портфель, можно покупать ETF. Обращаясь к биржевым фондам, инвестор размещает деньги в те акции, которые уже подобраны и находятся в портфеле.

Пример

Собрать качественный портфель помогут лучшие акции для инвестирования в 2022 году. Рассмотрим на примере:

- Соберём портфель акций из трёх крупнейших российских компаний. В аналитическом продукте Московской фондовой биржи «Народный портфель» за 2021 год такими стали «Газпром» (доля 32,2%), «Норникель» (12,5%), «Сбербанк» (16,8%).

- Акции этих компании неизменно растут, но сложно определить, в какой период времени этот рост будет наиболее интенсивным. Для оценки отслеживаем динамику роста стоимости акций за последние 5 лет. С начала 2017 года «Газпром» показал рост на 132%, Норникель — на 125%, а Сбербанк — на 60%.

- Один из важных критериев портфеля — это корреляция акций. В идеале они должны балансировать друг друга — если одна часть портфеля «просядет», то другие не должны падать синхронно. Лучше всего сочетаются пары акций от «Сбербанка» / «Норникеля» и «Роснефти» / «Норникеля».

Важно! Ещё необходимо сравнивать акции в пределах одной отрасли. Например, будем выбирать между «Роснефтью» и «Лукойлом». Если сравнивать акции этих компаний за большой временной промежуток, то доходность выше у «Лукойла» (около 15%), а у «Роснефти» — около 10%.

Какие акции сейчас растут

Рассмотрим, в какие акции лучше вложить деньги, учитывая прогнозируемый рост стоимости:

- «Яндекс»;

- «Татнефть»;

- «Полюс».

Если рассматривать иностранные компании, то выгодно вложить деньги можно в следующие акции:

- Amazon;

- VISA;

- Applied Materials;

- Wells Fargo.

В то же время наиболее динамичными оказались не акции компаний-лидеров. Например, большой рост за прошедший год показала российская компания «Россети Ленэнерго» — +37% по состоянию на февраль 2022 года.

Риски 2022

В первую очередь инвесторам нужно обратить внимание на такие риски:

- ослабление экономики на фоне возможного нового витка пандемии;

- кризис в банковской сфере, в том числе на фоне отрицательных процентных ставок;

- усиление кибератак на компании, ушедшие в онлайн-сферу;

- возможность введения новых санкций в отношении России и др.

Прибыльность ценных бумаг, акций в том числе, зависит от сценария, по которому будут развиваться события на фоне продолжающейся пандемии — начнёт ли восстанавливаться мировая экономика или случится очередная рецессия.

Итоги

Если сформировать портфель акциями пяти российских компаний-лидеров, средняя доходность составит более 18% без учета выплаты дивидендов. Но портфель может быть и широким, например, на 20—30 позиций. Такая диверсификация снижает риски и позволяет повысить потенциальную доходность.

Популярные вопросы

Какие акции выросли больше всего в 2021 году?

Золотодобывающая компания «Полюс» показала самый большой прирост стоимости акций за 2021 год — +95%. На втором месте «Яндекс» (+80%), замыкает тройку лидеров «Полиметалл» — +60%.

Какие фонды самые прибыльные?

В 2022 году инвесторы выбирают такие ETF-фонды — SPY ETF (в портфеле акции 560 крупнейших американских компаний, средняя доходность на уровне 26%), GDX ETF (основу составляют акции мировых золотодобывающих компаний, доходность около 27%). Также аналитики рекомендуют EEM ETF — в портфеле более 100 акций, в том числе российских компаний, доходность на уровне 10,3%.

Где смотреть прогнозы?

Ресурс macrotrends. net можно использовать, чтобы провести финансовый анализ показателей американских компаний, tradingview.com позволяет держателям акций провести технический анализ финансовых показателей и изучить прогнозы, finviz.com — похожий сервис, дополнительно позволяет сортировать данные по разным критериям.

3.6

Рейтинг статьи 3.6 из 5

Аналитики выбрали акции крупных российских компаний, которые, на их взгляд, сильнее всех «перепроданы» и имеют высокий потенциал восстановления. В фаворитах — бумаги из металлургического и нефтегазового секторов

Последние месяцы оказались для российских акций беспрецедентными по волатильности. Бумаги многих крупнейших компаний оказались на минимумах за годы, индекс «голубых фишек» Мосбиржи сейчас находится на минимуме с пика пандемии и с худшими перспективами быстрого восстановления. Тем не менее в ряде бумаг, исходя из фундаментальных показателей и рыночной конъюнктуры, остается хорошая возможность для восстановления. Аналитики «Финама» специально для Forbes отобрали акции, которые подешевели сильнее всего и которые в то же время имеют высокий потенциал восстановления.

Как считали

Из 100 самых ликвидных бумаг крупнейших по капитализации компаний, торгующихся на Мосбирже, аналитики определили десятку лидеров, которые подешевели сильнее других, но имеют потенциал восстановления. Потенциал оценивался исходя из консенсуса, в котором учитывались прогнозы аналитиков «Финама», «БКС», «Атона», брокеров ВТБ и Промсвязьбанка.

«Этот критерий отбора (потенциал восстановления) — один из самых важных, так как многие «просевшие» компании на российском рынке имеют сильно ограниченный апсайд (ожидание роста котировок. — Forbes) или не имеют его вовсе», — говорит инвестиционный консультант ФГ «Финам» Сергей Хандохин.

Металлурги

Бумаги одного из крупнейших российских золотодобытчиков, Polymetal сейчас стоят на 73% дешевле, чем год назад. В последнее время на котировки давят, в частности, введенные против российского золота санкции, неопределенность по дивидендам (решение по выплатам за 2021 год будет принято в сентябре). Компания сейчас имеет рекордно низкую мультипликаторную оценку и это хорошая возможность для открытия позиции, считает Хандохин из «Финама».

Polymetal не продает золото Банку России, а поставляет его на зарубежные рынки, преимущественно в Азию, то есть реализует его по более выгодным ценам, поскольку внутри России золото продается с дисконтом, добавляет личный брокер «Открытие Инвестиции» Алексей Петровский. В то же время у Polymetal были трудности с поставками в Азию в апреле-мае из-за коронавирусных ограничений, но сейчас ситуация нормализуется. «Объективные сложности компании в первой половине этого года уже отразились в котировках акций. Потенциал восстановления котировок по мере ослабления рубля и решения логистических проблем достаточно значительный», — считает Петровский.

Акции металлургического гиганта «Норникель» тоже значительно потеряли в цене. За год бумаги подешевели на четверть, при этом по консенсус-прогнозу аналитиков они могут стоить в полтора раза дороже, чем сейчас. «Норникель» играет ключевую роль на мировых рынках никеля и палладия, поэтому санкции в отношении компании маловероятны, говорит начальник управления инвестиционного консультирования ИК «Велес Капитал» Виктор Шастин.

В мировой добыче палладия доля «Норникеля» составляет 40%, высокосортного рафинированного никеля — 24%. Заместить этот объем будет сложно и экспорту компании в ближайшие пару лет ничего не грозит, добавляет Сергей Хандохин из «Финама». Кроме того, отдельные страны начали закупаться впрок. Например, Германия в первом квартале увеличила импорт никеля и палладия из России, поскольку от этих металлов значительно зависит автомобильная промышленность страны, добавляет эксперт. Также «Норникель» исправно платит дивиденды. В частности, в начале июня собрание акционеров компании одобрило выплату дивидендов — 1166 рублей на одну акцию. В общей сложности на выплаты будет направлено 178,3 млрд рублей. В то же время риском для «Норникеля» можно считать рецессию в США и развитых странах, которая повлечет снижение cпроса на цветные металлы, добавляет Хандохин.

Компании черной металлургии — ММК и «Северсталь» — потеряли за год 44% и 47% стоимости бумаг соответственно. Основной акционер ММК Виктор Рашников попал под персональные санкции Евросоюза. «Северсталь» и ее основной владелец Алексей Мордашов оказались в санкционных списках США. Обе компании после начала «спецоперации»* России на Украине существенно сократили экспорт, обе решили не выплачивать дивиденды за 2021 год. Рашников в конце июня сетовал на то, что санкции привели к спаду объемов производства и многократному падению рентабельности комбината.

Тем не менее, несмотря на негативный фон, у акций этих компаний есть возможность восстановления. «Фактором восстановления этих компаний может послужить рост привлекательности российского рынка как такового. Учитывая, что, кроме фондового рынка, в России не осталось инструментов для обгона инфляции, скоро мы можем увидеть наплыв инвесторов. Одним из акцентов будет покупка самых перепроданных акций, в число которых входят представители черной металлургии», — полагает Хандохин.

Нефтегазовые компании

Добыча российской нефти в июне составила 9,9 млн баррелей в сутки. Это незначительно ниже февральских показателей — 10,2 млн баррелей в сутки, заявил ранее вице-премьер Александр Новак. Это значит, что российские нефтяные компании смогли перенаправить поставки своей продукции в другие регионы, преимущественно в Азию, говорит Алексей Петровский из «Открытие Инвестиции». Даже с учетом дисконта российская марка нефти Urals торгуется на своих максимумах за восемь лет — $87 за баррель, добавляет брокер. «Акции российских нефтяных компаний выглядят интересными в текущих условиях, в особенности — «Лукойла» и «Роснефти»», — говорит Петровский.

Бумаги «Роснефти» выглядят сильнее рынка, поскольку компания решила выплатить дивиденды, указывает главный аналитик ПСБ Владимир Соловьев. «Цены на нефть остаются высокими и могут продолжить рост в ближайшем будущем. Объемы прокачки нефти трубопроводным транспортом в Китай увеличиваются, а танкерные перевозки переориентируются в азиатские страны. Наша цель по акциям «Роснефти» — 500 рублей за акцию», — говорит аналитик.

В бумагах «Лукойла», по словам Виктора Шастина из «Велес Капитала», есть спекулятивная возможность отыграть будущую выплату дивидендов. На сегодня нефтяной гигант решил не производить выплаты за второе полугодие 2021 года, из-за чего акции сильно просели. Однако компания дала понять, что эта выплата возможна в будущем из нераспределенной прибыли. «Мы считаем, что отмена выплаты связана с тем, что текущие мажоритарные акционеры держали существенные доли через программу депозитарных расписок. Когда вопрос с расконвертацией этих долей будет решен, можно ждать выплату. На таких новостях акции могут очень хорошо подрасти — ждать, по сути, осталось полгода», — говорит Шастин.

Эксперт называет фаворитом нефтегазового сектора бумаги газового гиганта «Новатэка», просевшие за год на 34%. Он объясняет это тем, что компания растет и не отказывается от выплат дивидендов. В частности, к 2024 году «Новатэк» рассчитывает удвоить добычу газа. Дивидендная доходность по акциям компаний за 2022 год может составить 7-9%, что повышает привлекательность этих бумаг.

В то же время планы по росту бизнеса могут быть под угрозой из-за ухудшения отношений с западными странами, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев. «Помочь могло бы расширение сотрудничества с азиатскими странами, привлечение новых инвесторов в проекты, позитивные новости по инвестпрограмме», — поясняет эксперт.

Акции «Сургутнефтегаза» за год потеряли в цене 38%. При этом за минувший квартал снижение было очень сдержанным — всего 2%. 1 июля собрание акционеров «Сургутнефтегаза» подтвердило планы выплатить дивиденды за 2021 год в размере 4,73 рубля на привилегированную акцию и 0,8 рубля — на обыкновенную. Также компания заявила об отказе от моратория на банкротство, что мгновенно подняло цены на ее бумаги на 10% (такой отказ дает сохранение права на выплату дивидендов и проведение байбэка).

В то же время значительно укрепившийся рубль оказывает давление на бизнес компании, говорит Дмитрий Пучкарев из «БКС». При текущем курсе компания по итогам года может получить убыток, это может привести к снижению дивидендов за 2022 год до минимальных значений — 0,6 рубля на акцию. Драйвером роста в такой ситуации может стать устойчивое ослабление рубля, заключает эксперт.

… и другие

Акции продуктового ретейлера Х5 Group за год снизились на 62%. За квартал снижение тоже было существенным — 18%. При этом бумаги, по оценкам аналитика, могут стоить на 45% выше текущих значений. Акции ретейлера сильно просели после новостей о европейских санкциях в отношении НРД, говорит Виктор Шастин из «Велес Капитала». Это связано с тем, что компания имеет иностранную регистрацию и инвесторы опасались полной блокировки торгов расписками. «Но мы считаем, что актив очень интересный. Цена на депозитарные расписки скорректировались на 75% от максимума, притом что выручка компании в первом квартале увеличилась на 20%, рентабельность стабильна и на горизонте не видно рисков для осуществления операционной деятельности», — говорит Шастин. Он считает, что значительным драйвером роста акций могут стать новости о переезде ретейлера из Нидерландов в Россию.

Дмитрий Пучкарев из «БКС» указывает на то, что инвесторы будут смотреть на акции оптимистичнее, если компания определится с дивидендной политикой. Пока ретейлер приостановил инвестпрограмму. Однако 29 июня представитель компании заявила, что Х5 может вернуться к выплате дивидендов «после решения технических проблем и снятия регуляторных ограничений», обусловленных иностранной регистрацией ретейлера. «Если у инвесторов появится понимание дальнейших перспектив, конкретика по дивидендам, бумаги могут начать бурное восстановление», — говорит Пучкарев.

При этом преимуществом компании можно считать ее ориентированность на внутренний рынок, говорит Сергей Хандохин из «Финама».

Еще один актив, который сильно подешевел, но имеет шансы на восстановление, — акции самой Мосбиржи. Годовое общее собрание акционеров биржи решило не выплачивать дивиденды за 2021 год. Однако председатель набсовета «Московской биржи» Сергей Швецов сообщил, что площадка объявит о перспективах выплат в сентябре, добавив, что «дивиденды будут платить рано или поздно». Фактором роста бумаг может стать отсутствие возможности инвестирования в зарубежные активы у подавляющего большинства брокеров, полагает Хандохин из «Финама». «Рано или поздно мы увидим приток средств в российские акции и облигации, что даст возможность стабилизировать устойчивость биржи и обеспечит потенциал восстановления», — говорит он.

Дополнительным драйвером может стать снижение ключевой ставки ЦБ, которое обеспечивает приток частных инвесторов на торговую площадку, говорит Владимир Соловьев из ПСБ. Фактором риска он считает возможные западные санкции по отношению к Национальному клиринговому центру, которые затруднят расчеты в валюте. Тем не менее ближайшая цель по бумагам Мосбиржи — 115 рублей на акцию, резюмирует эксперт.

* Согласно требованию Роскомнадзора, при подготовке материалов о специальной операции на востоке Украины все российские СМИ обязаны пользоваться информацией только из официальных источников РФ. Мы не можем публиковать материалы, в которых проводимая операция называется «нападением», «вторжением» либо «объявлением войны», если это не прямая цитата (статья 57 ФЗ о СМИ). В случае нарушения требования со СМИ может быть взыскан штраф в размере 5 млн рублей, также может последовать блокировка издания.

Акции высококачественных компаний крайне привлекательны для инвестиций. До сих пор инвесторы переживают большую неопределенность — а все потому, что рынок сталкивается с несколькими рисками, включая инфляцию, рост процентных ставок и геополитические конфликты. И фондовый рынок, и облигационный терпят убытки.

В нестабильные времена инвесторы хотят владеть компаниями, которые обеспечивают уверенность в отношении денежных потоков и основных принципов фирмы. Но у именитых компаний не всегда лучшие акции для покупки в данный момент времени. Поэтому стоит разобраться, какие ценные бумаги интересны, выгодны и надежны для вложений в этом году. Итак, сегодня мы сосредоточимся на 10 лучших компаниях с наиболее недооцененными ценами на акции.

- Salesforce.com (CRM).

- Yum China (YUMC).

- Taiwan Semiconductor Manufacturing (TSMС).

- Veeva Systems (VEEV).

- Equifax (EFX).

- Anheuser-Busch InBev SA/NV ADR (BUD).

- Guidewire Software (GWRE).

- ServiceNow (NOW).

- Tyler Technologies (TYL).

- Adobe (ADBE).

Вот немного о том, почему акции каждой из этих компаний достойны инвестиций.

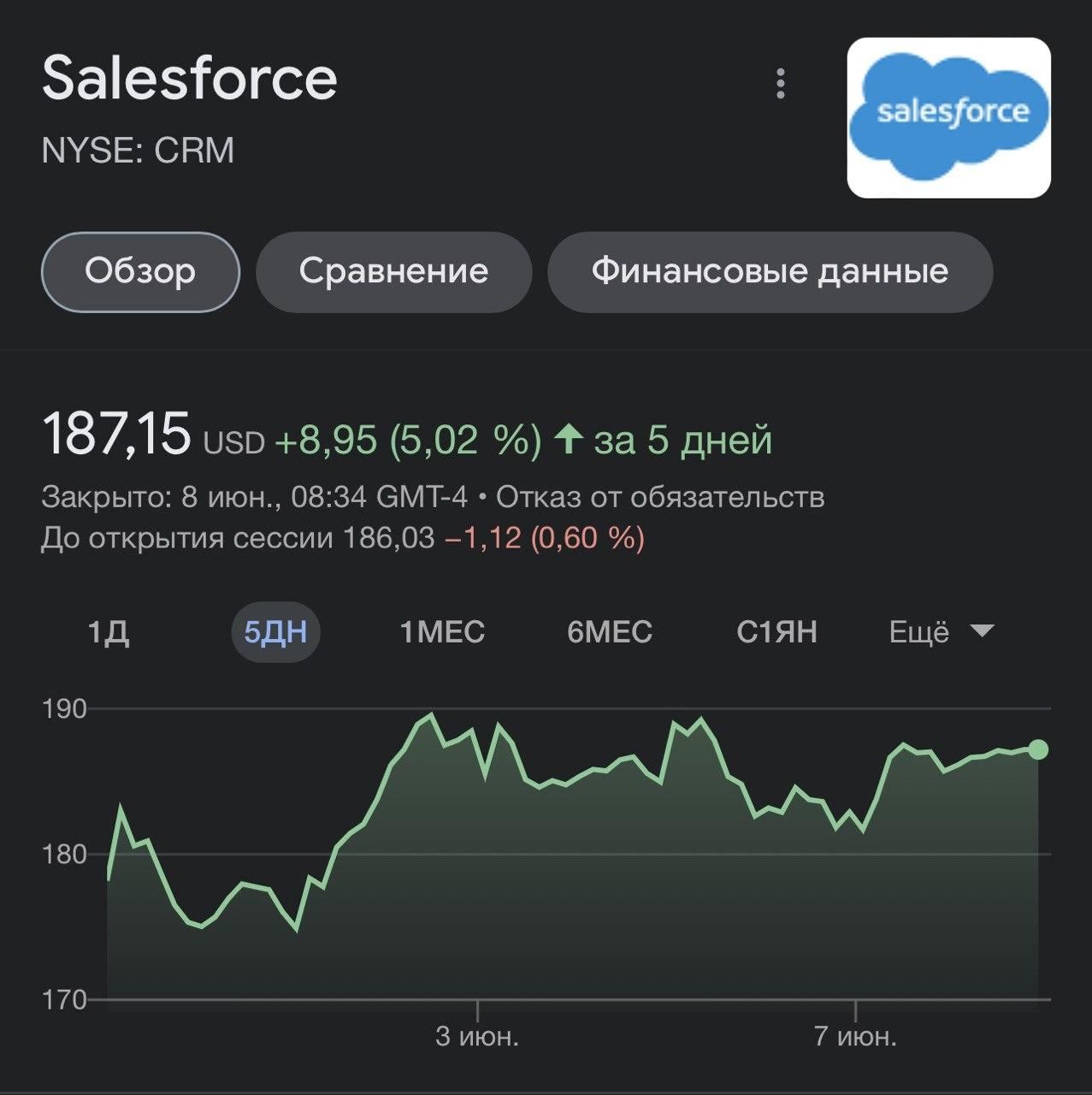

Salesforce

Это американская компания по разработке CRM-систем. Конечно же, Salesforce не застрахована от ударов, которые пережил технологический сектор в этом году. Но есть основание полагать, что продолжающееся увеличение маржи обеспечит рост прибыли более чем на 20%. По словам эксперта Morningstar Дэна Романоффа, Salesforce создала империю фронт-офиса, которую она может построить на долгие годы. Эта фирма продолжит извлекать выгоду из перекрестных и дополнительных продаж, ценовых действий и международного роста. «Поэтому можно полагать, что Salesforce представляет собой один из лучших вариантов долгосрочного роста в области программного обеспечения», — завершает Дэн. На сегодняшней день акции Salesforce недооценены на 50%.

Yum China

Это крупнейшая китайская сеть ресторанов быстрого питания. И хотя всплеск случаев заболевания коронавирусом оказал давление на китайский ресторанный сектор, эта компания держится на плаву. Ценные бумаги ресторанов Yum China (бренды которых включают – KFC, Pizza Hut и Taco Bell) в ближайшем будущем могут сильно вырасти в цене. Благодаря тому, что они предоставляют клиентам более широкий спектр цифровых вариантов заказа и доставки. Также они могут заменить все ушедшие из России рестораны быстрого питания. Что мы собственно уже и наблюдаем, все клиенты Макдональдса пошли в KFC. Цены акций Yum China очень доступны.

Taiwan Semiconductor Manufacturing

Это тайваньский холдинг, который изучает и производит полупроводниковые изделия. Например, микросхемы, транзисторы, СВЧ-приборы. Акции этого мирового специализированного контрактного производителя чипов TSMC в этом году упали из-за вялых перспектив для смартфонов. Тем не менее, из-за падения цены сейчас хорошая точка входа для инвесторов в акции: TSMC торгуются на 44% ниже справедливой стоимости в $17. Сейчас хороший спрос на высокопроизводительные вычисления в промышленности и автомобилестроении, и он будет высок и будущие пять лет. Как раз этим и занимается компания, поэтому ее ценные бумаги очень заманчивы.

Veeva Systems

Veeva — это ведущий поставщик облачных программных решений в области медико-биологических наук. У акций компании очень хорошая цена для вложений — $192. Также весомые причины для роста. Например, высокие показатели прироста клиентов, разработка новых приложений и возможности расширения за пределы медико-биологических наук. Поэтому компания может укрепить свое лидерство на рынке и в ее ценные бумаги стоит инвестировать!

Equifax

Это одно из ведущих кредитных бюро США. Equifax сегодня сталкивается с сильными препятствиями, поскольку слабость ипотечного рынка и последующее снижение запросов на ипотечные кредиты наносят ущерб. Тем не менее их сегмент кадровых решений является дифференцированным и растет быстрыми темпами. Эта компания подает большие надежды, поэтому сейчас очень хорошая точка входа для покупки акций.

Anheuser-Busch InBev

Это международная пивоваренная корпорация, на нее приходится 28% от мировых поставок. Пивоварня имеет обширный глобальный масштаб и региональную плотность. У корпорации большой опыт покупки брендов с многообещающими платформами роста. Например, ею были куплены такие пивные марки, как: Budweiser, Stella Artois, Corona, Castle, Beck’s, Leffe. Приобретая их, она расширяет дистрибуцию, что способствует образцовому рейтингу распределения капитала холдинга. У AB InBev одно из самых сильных преимуществ в защите прав потребителей. Поэтому смело можно предположить, что акции компании будут стремительно расти в долгосрочной перспективе. И стоимость ценных бумаг корпорации на сегодня очень привлекательна!

Guidewire Software

Эта американская компания предоставляет программные решения для страховщиков имущества и несчастных случаев. Современная программная платформа Guidewire изменила отрасль страхования, искоренив устаревшие программные системы. И теперь они выстроили длинный путь развития и обновления этой отрасли. Поэтому у этой иностранной компании есть все шансы на успех, и ее акции торгуются по довольно низкой и заманчивой цене.

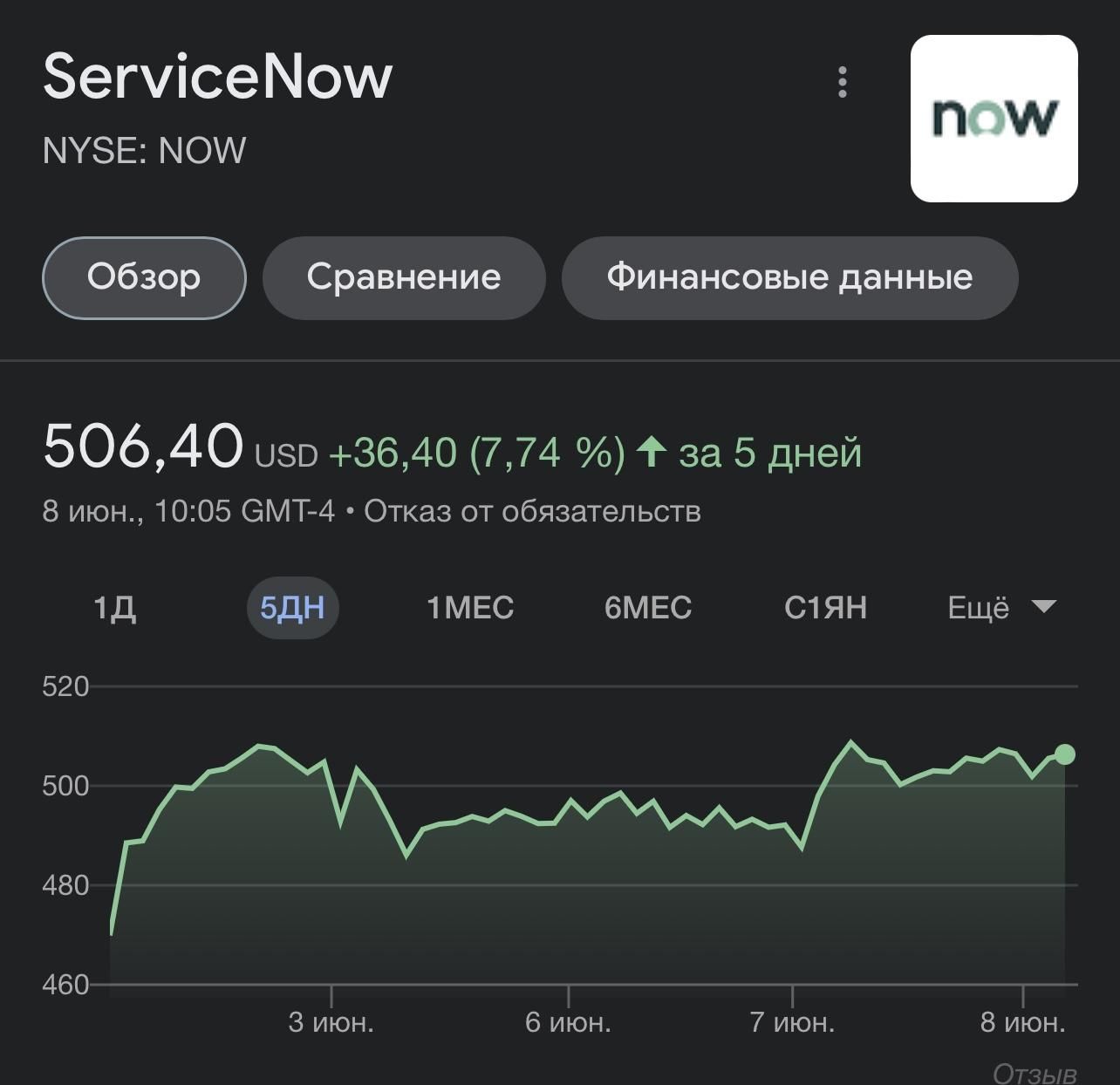

ServiceNow

Это компания-разработчик США. Она создала лучшее в своем классе программное обеспечение для управления IT-услугами, затем расширилась до управления IT-операциями. Спустя некоторое время она вышла за рамки IT-функций, став незаменимым компонентом в сервисах. ServiceNow только растет. У них постоянно обновляются клиенты, и они также подписывают крупные сделки. К примеру, в октябре 2018 года ServiceNow купила белорусский стартап FriendlyData. Поэтому акции этой компании очень перспективны. К тому же, они торгуются по выгодной цене.

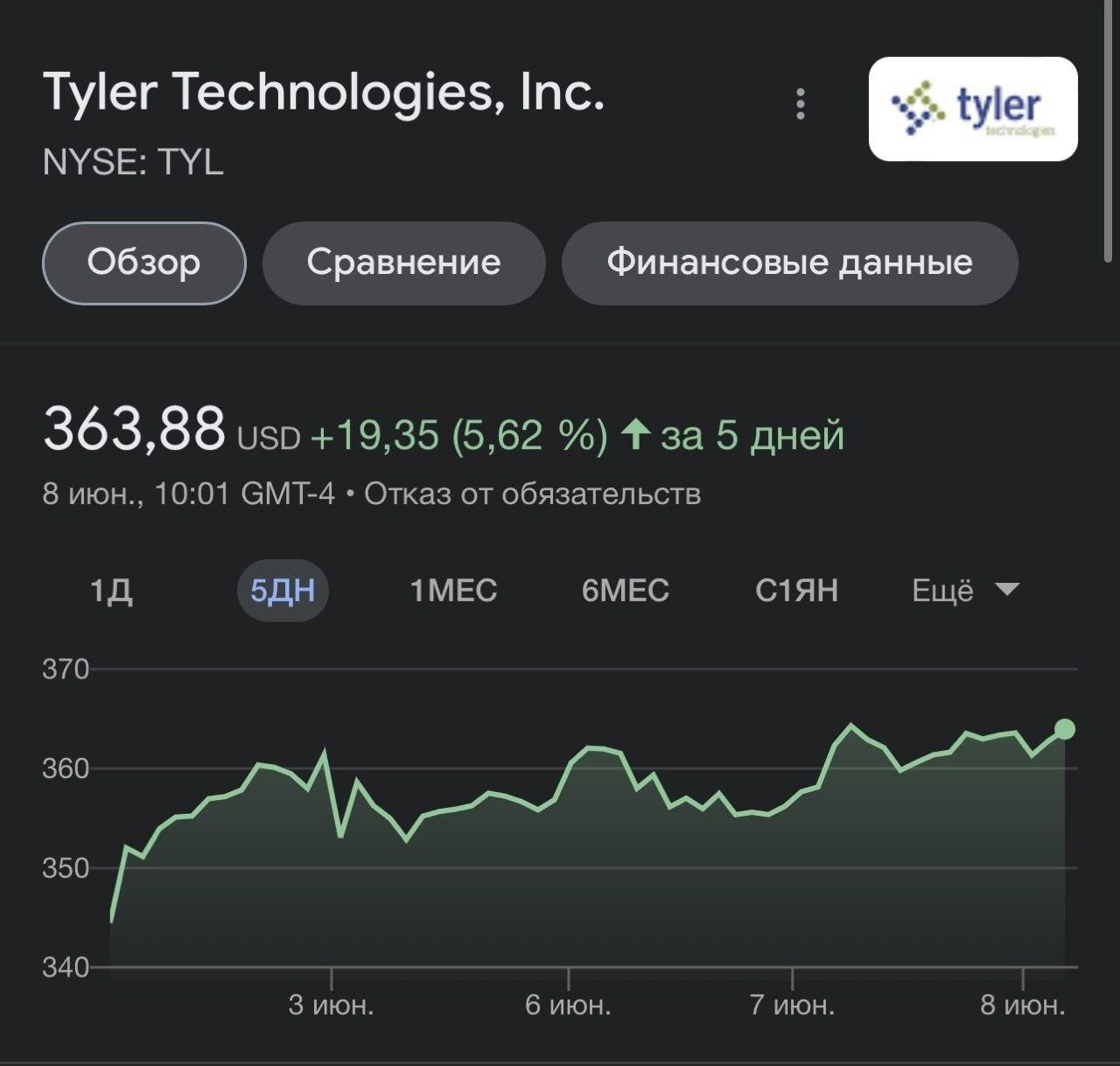

Tyler Technologies

Компания является лидером на рынке государственного программного обеспечения США. Она опубликовала хорошие результаты за первый квартал, увидев импульс в своих подписках на ПО и транзакционных доходах. У Tyler безусловно есть перспектива роста на десятилетие, поскольку местные органы власти стремятся модернизировать свои системы планирования ресурсов предприятия. Политичность и инновационность этой компании говорит и о перспективности их акций. Цена их активов также приемлема.

Adobe

Adobe является лидером в области программного обеспечения для создания контента благодаря Photoshop и Illustrator. Оба из них представлены в более широком Creative Cloud на основе платной подписки. Хотя некоторые инвесторы обеспокоены конкуренцией на низком уровне, но все же доминирование Adobe очевидно. Недавнее повышение цен вызвало волну негатива у пользователей, хотя, учитывая расширяющийся портфель компании, — это нормально. И из-за того, что у компании Adobe нет достойного конкурента и она продолжает развиваться ускоренными темпами, ее акции с большой вероятностью будут расти. Несмотря на популярность корпорации, их ценные бумаги сейчас торгуются по низкой цене. Поэтому самое время в них инвестировать!

Дисклеймер

Мнения экспертов могут не совпадать с позицией редакции. Traffic Cardinal не дает инвестиционных советов, материал опубликован исключительно в ознакомительных целях.