Введение

Суть статьи – представить основные понятия управления предприятием

посредством бюджетов в простом наглядном виде, чтобы директор или

финансовый директор смог быстро разобраться, в чем особенности

бюджетирования, в чем его преимущество по сравнению с системой

управления, имеющейся на его предприятии.

Сразу заметим, что мы представляем расширенную трактовку

бюджетирования, включая в него систему сбалансированных показателей

(ССП) и подразумевая контекст менеджмента качества: процессный подход,

постоянное улучшение, измеряемое качество продукта, работ (услуг).

Данный подход развит автором в идее Виртуальной Модели Предприятия

(раздел «Энциклопедия консалтинга» www.ngpc.ru, статья «Виртуальная модель предприятия»).

Концепция

Бюджетирование, как способ детального учета и оптимизации затрат в

управлении, разработан достаточно давно и даже уже успел устареть в

Европе, где применяется в течении последних 50 лет фактически на всех

предприятиях.

Внедрять бюджетирование на наших предприятиях в этом базовом,

изначальном виде, это закладывать устаревшую технологию управления. Но

и отказываться от бюджетирования на наш взгляд ошибочно, поскольку сама

схема бюджетирования еще не исчерпала всех своих возможностей. Поэтому

у нас и возникла идея объединить бюджетирование с ССП (BSC) и с идеей

менеджмента качества (TQM).

В чем преимущества такого подхода?

ССП добавляет в бюджетирование системный подход к учету показателей,

отражающих цели и эффективность ведения бизнеса на конкретном

предприятии. Целевые показатели ССП образуют иерархию: от

стратегических целей к тактическим и оперативным. Эта иерархия задается

не только различием в горизонте планирования, не столько уровнем

консолидации показателей, но и на качественном уровне: стратегия прежде

всего определяет какие параметры мы будем контролировать и по отношению

к каким нормам мы будем выполнять сравнение этих показателей.

Важно отметить также, что ССП позволяет учитывать в бюджетах не

только финансовые показатели, но и натуральные. В связи с этим, помимо

понятия финансовой структуры – ЦФО (Центр Финансовой Ответственности),

мы предлагаем ввести термин ЦО (Центр Ответственности), отражающий

структуру (систему) управления в целом.

ЦО – это, по сути, центр принятия решения, который может и не

контролировать финансовых показателей или контроль этих показателей не

является основной функцией ЦО.

Типы ЦФО достаточно хорошо описаны в литературе, мы остановимся на них позже, здесь же рассмотрим типы ЦО:

- Центр принятия решения,

- Центр контроля,

- Центр анализа,

- Центр учета,

- Центр логистики.

Центр принятия решения отвечает за принятие и организацию выполнения

решения (учет, контроль, анализ и логистику). Это, например,

управляющая компания холдинга или система управления подразделением,

проектом, направлением.

Центр учета отвечает за показатели учета: достоверность,

своевременность сбора информации и доставку учетных данных в

регламентированном виде адресатам. Это, например, бухгалтерия.

Центр контроля отвечает за показатели: периодичность контроля,

своевременность обнаружения отклонений контролируемых показателей от

нормы и обнаружение тенденций изменения групп показателей.

Центр анализа отвечает за разработку и функционирование системы

анализа показателей ССП. Он интерпретирует отклонения показателей от

нормы, интерпретирует зависимости между ними и обнаруженные тенденции в

изменении показателей. Показателями эффективности его работы является:

своевременная передача аналитических данных в соответствующий Центр

логистики. Для этого должна быть разработана система показателей,

отражающих качество функционирования бизнес-процессов, и совокупность

методов анализа данных показателей. Это, например, может быть функцией

группы качества на предприятии.

Центр логистики отвечает за показатели оптимального функционирования

бизнес-процессов: параметры минимизации маршрутов движения материальных

потоков. Логистика в данном случае выступает не в узком смысле

«оптимизации перевозок», а в широком, как оптимизация любого

перемещения материальных и человеческих ресурсов в рамках

бизнес-процессов предприятия и за его пределами (снабжение, сбыт). Это,

в частности, могут быть диспетчерские функции: создание норм

распределения ресурсов, своевременность распределения и

перераспределения ресурсов. Центр логистики, в данном контексте,

является, по сути, структурой, через которую принятое решение изменяет

бизнес-процесс: перераспределяет ресурсы, в т.ч. людские ресурсы, как

следствие изменения структуры бизнес-процессов компании.

Соотношение между ЦО и ЦФО – как отношение общего к частному.

Например, управляющая компания в общем случае состоит из Центров

учета, контроля, анализа и логистики, и в то же время является Центром

инвестиций (или Центром прибыли). Бухгалтерия — Центр учета и в то же

время, это Центр затрат. ОТК — Центр контроля и одновременно Центр

затрат. Аналитический (экономический, плановый) отдел выступает как

Центр анализа и также является Центром затрат.

Таким образом, ЦО задают структуру принятия решений, в то время как ЦФО отражает структуру финансового управления предприятием.

Особенно важно, что вся фактическая информация в бюджеты поступает

именно из Центров учета, а используется в Центрах контроля и анализа.

Центр логистики в данном случае как бы визуализирует решение, принятое

на основе анализа бюджетов. Именно в рамках структуры ЦО мы

рассматриваем весь документооборот, как формализацию процесса

управления. И именно в этой структуре ставится задача оптимизации

документооборота.

СМК (Система Менеджмента Качества) в применении к бюджетированию

является с одной стороны методологией, с другой акцентирует процессный

подход.

В соответствии с СМК (ИСО 9001:2000) мы выделяем в работе с бюджетами 4 раздела:

- ответственность руководства,

- общее руководство ресурсами,

- выпуск продукции и (или) услуги,

- измерение анализ, улучшение.

Более детальное соотношение бюджетирования и СМК рассмотрено в Схеме 10.

Особенно мы должны обратить внимание на следующие бизнес-процессы (БП):

- планирование (через бюджеты)

- учет фактических данных в бюджетах

- план-фактный анализ и OLAP – многомерный анализ,

- принятие решений на основе данных анализа.

Эти бизнес-процессы необходимо четко специфицировать в рамках

концепции СМК. С учетом того, что исполняются они только в

соответствующих ЦО, регламент которых по отношению к бюджетированию и

следует задать.

В целом можно сказать, что СМК, как система контролирующая регламент

бизнес-процессов, дополняет бюджетирование, как систему анализа

показателей по этим бизнес-процессам. Действительно, эффективно

контролировать показатели можно только в регламентированной бизнес

среде, что и предлагает СМК. Все операции в БП должны быть

предопределены и по ресурсам, и по порядку исполнения и по результату.

Только в этом случае мы можем эффективно планировать бизнес-цикл

предприятия. С другой стороны, жизнь постоянно меняется и этот жесткий

регламент так же должен меняться (технология постоянного улучшения в

СМК).

В соответствии с вышесказанным вырисовывается новая концепция бюджетирования:

Стандартный механизм бюджетирования, который работает на пространстве сбалансированных показателей (SBC), специфицированном через объекты, над которыми работают основные бизнес-процессы предприятия.

Такое понимание и использование бюджетирования убивает сразу трех

зайцев: бюджетирование, SBC и TQM. Вы стартуете в этом случае со

ступеньки самой продвинутой в настоящее время системы управления. Более

того, вы вольны делать акцент на любой из трех составляющих

предложенной схемы управления, что добавляет гибкости и эффективности в

управление вашим бизнесом, а значит и добавляет вам конкурентных

преимуществ.

Например, последовательно проводя данную идеологию бюджетирования,

вы можете получить в конечном счете сертификат по системе качества, что

является одним из входных билетов предприятия в «театр» ВТО. Но

основное преимущество предлагаемой модели управления в том, что вы

получаете сбалансированную, эффективную схему управления, прозрачную

для владельца бизнеса.

Ниже все основные моменты такого понимания бюджетирования представлены для наглядности в соответствующих схемах.

Схема 1. Структура бюджета

Бюджет – это таблица, содержащая плановые и фактические

показатели, описывающие динамику развития объектов и бизнес-процессов

предприятия.

Бюджет консолидирует учетные данные по выбранному направлению или

объекту бизнеса. Бюджет планируется исходя из норм, принятых в этом

направлении или объекте, с учетом их предыдущего функционирования.

Бюджет является инструментом управления на основе анализа причин отклонения значений фактических показателей от плановых.

Комментарий.

Бюджет имеет иерархическую структуру из статей, где самая вложенная статья имеет один или несколько числовых показателей.

Между понятиями «группировочная статья» и «аналитический срез» нет

четкой границы. Обычно, если аналитический срез используется для

анализа нескольких бюджетов, то его можно отнести к типу «направление

анализа» или «аналитический разрез», например, временной срез, товарные

группы, поставщики. А если структура статей используется только в одном

бюджете, например, иерархия пассивов и активов в ПБЛ, то это

«группировочные статьи».

Система показателей строится в рамках концепции ССП (Система

Сбалансированных Показателей). Мы должны выделить основные, ведущие

показатели для оценки анализируемых бизнес-процессов и бизнес-объектов.

Сгруппировать эти показатели в статьи и затем в бюджеты.

Пример бюджета продаж:

Продажи, шт.

Продажи, руб.

Направления анализа: Время, Продукты, Версии бюджета.

Схема 2. Процесс бюджетирования

Комментарий.

Бюджетирование – это технология управления бизнесом на всех

уровнях компании, обеспечивающая достижение ее стратегических целей с

помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь

разрабатывается финансовая структура и определяется система

показателей, которые будут участвовать в оценке бизнеса, а значит

должны входить в те или иные статьи и бюджеты. ССП (система

сбалансированных показателей) должна, как минимум, позволить

представить стратегические и тактические цели в измеряемом виде.

Разрабатываемая система бюджетов, должна позволить оценить деятельность

выделенных в финансовой структуре ЦФО и направлений бизнеса

(эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего

периода, от плана закупок, от плана производства и т.п.) и включать в

себя варианты планирования (оптимистический, пессимистический). Здесь

должны использоваться (разрабатываться) операционные нормы (страховой

запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и

автоматизированной, чтобы затраты на нее не превысили прибыль от ее

внедрения.

Схема 3. Система бюджетирования (пример)

Комментарий.

Операционный бюджет – бюджет, описывающий в натуральных и финансовых показателях бизнес-процесс (БП) или направление бизнеса (совокупность БП).

Финансовый бюджет – бюджет, описывающий в финансовых

показателях денежный поток в рамках ЦФО. Управление операционной

эффективностью (БДР), платежеспособностью и ликвидностью (БДДС) и

стоимостью активов компании (ББЛ).

Базовый бюджет – бюджет, который планируется первым, поскольку от него зависит построение других бюджетов (зависимых).

Зависимый бюджет – бюджет, показатели которого при планировании в целом вычисляются на основе других бюджетов, по заданным формулам.

Типы бюджетов:

по составу показателей:

бюджет доходов и расходов (плановый отчет о прибылях и убытках),

бюджет движения денежных средств,

плановый баланс;

по объекту бюджетирования (функциональные бюджеты):

бюджет продаж, бюджет снабжения, бюджет затрат и т. д.;

по горизонту планирования: годовой, квартальный, месячный и т. д.;

по технологии планирования: последовательный, скользящий;

по уровню планирования: бюджет ЦФО, консолидированный бюджет компании.

Схема 4. Система сбалансированных показателей (ССП)

Комментарий.

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они

важны для анализа сами по себе, например: число постоянных клиентов,

количество рекламаций и т.п. Финансовые показатели необходимы в

конечном счете, чтобы оценить финансовый результат (прибыль, убытки).

Но кроме этого интересны статьи задолженности, валовой доход,

маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные

(управляемые) параметры объектов и направлений бизнеса. Особенно важно

контролировать затраты, чтобы иметь возможность оптимизировать их

величину, без потери качества продуктов (услуг).

Схема 5. Пример ССП

| Бизнес-процессы и объекты | Стратегия | Показатели |

| Клиенты | Качество обслуживания | Количество рекламаций |

| Количество закрытых рекламаций | ||

| Стабильность рынка | Количество постоянных клиентов | |

| Объем продаж /объем продаж пред. периода | ||

| Финансы | Стабильный рост прибыли | Маржинальная прибыль |

| Чистая прибыль | ||

| Объем продаж | ||

| Оптимизация затрат | Постоянные затраты | |

| Переменные затраты | ||

| Контроль задолженности | Кредиторская задолженность | |

| Дебиторская задолженность | ||

| Внутрисистемная задолженность | ||

| Закупка МР | Оптимизация поставок | Количество поставщиков |

| Прайс цен поставщиков | ||

| Количество рекламаций по поставщикам | ||

| Удаленность поставщиков | ||

| Время доставки от поставщиков | ||

| Страховой запас в номенклатуре | ||

| Продажи | Увеличение объема продаж | Объем продаж / объем продаж пред. периода |

| Оборачиваемость товара | ||

| Захват новых регионов | Число филиалов | |

| Увеличение торговых площадей | Число магазинов | |

| Площадь магазинов (кв.м.) | ||

| Увеличение складских помещений | Число складов | |

| Площадь складов (кв.м.) |

Комментарий.

Набор показателей только тогда становится системой, когда мы выявим

связи и зависимости между этими показателями. Например, увеличение

складских помещений может привести к увеличению объема продаж, только

если в целом наблюдается высокая оборачиваемость товаров. Экономия

затрат может привести к уменьшению прибыли и т.п.

Система показателей превратится в сбалансированную систему (ССП)

только тогда, когда мы определим нормы динамического развития

показателей, сбалансированные между собой. Например, норма страхового

запаса должна быть сбалансирована по временным периодам с

покупательским спросом и временем доставки соответствующих товаров.

Финансовые показатели балансируются на уровне планового балансового

бюджета, в разрезе статей активов и пассивов предприятия.

Схема 6. Способы планирования

| Планирование | Преимущества | Недостатки |

| 1. Снизу-вверх | Минимум затрат для руководства | Отсутствие взаимосвязи планов подразделений |

| 2. Сверху-вниз | План отвечает целям компании | План часто не учитывает реальных возможностей работников и подразделений |

| 3. Смешанное | При правильной технологии лишен недостатков | |

| 4. Бюджетное | Жестко закреплен регламент планирования, планирование осуществляется на едином пространстве ССП и План отвечает целям компании | Высокие затраты на первом этапе: детальная проработка стратегии компании, как правило, с привлечением внешних консультантов |

Комментарий.

Бюджетное планирование не противоречит первым трем видам планирования, однако имеет существенные отличия:

- План как инструмент управления, а не как цели бизнеса (важен анализ

динамики изменения фактических показателей, а не их строгая

согласованность с планом: вполне возможно, что мы неверно спланировали,

не учли некоторые внешние или внутренние факторы). «План – ничто,

планирование – всё!» — Эйзенхауэр. - Высокий уровень формализации регламента планирования, подразумевающий использование систем автоматизации (таких, как BPlan)

- Распределение ответственности – бюджет как распределение прав и обязанностей менеджеров в системе управления

- Обязательная связь планирования с целями компании и постоянный мониторинг исполнения плана (план-фактный анализ)

- В целом, главное отличие в том, что планирование – лишь часть

бюджетирования, как системы управления: целеполагание – контроль –

анализ – формирование управленческого воздействия – корректировка

бизнес цикла – возврат на целеполагание.

Схема 7. Цикл управления

Схема 8. Постановка бюджетирования

Комментарий.

Регламент, закрепляющий функции бюджетирования в соответствующих

Положениях, безусловно важен. Его отсутствие может свести на нет саму

идею бюджетирования. Но в то же время при разработке регламента

необходимо учитывать реальную необходимость ввода того или иного

регламента и взвешивать его на весах пользы и вреда для бизнеса и для

конкретных людей. Введение жесткого бюджетного управления может

привести к увольнению ведущих сотрудников компании и фирма понесет

огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Схема 9. Пример финансовой структуры

Комментарий.

Финансовая структура – это иерархическая система ЦФО (Центров Финансовой Ответственности).

ЦФО – структурная единица компании (холдинга), отвечающая за

вмененные ей показатели и имеющая полномочия самостоятельно варьировать

свою деятельность так, чтобы изменять эти показатели, в соответствии с

целью своего бизнеса, в пределах общей цели компании (холдинга).

Виды ЦФО:

| Вид ЦФО | Стратегия | Показатели |

| Центр инвестиций | Поиск и распределение инвестиций, Анализ окупаемости инвестиций | Объем инвестиций |

| Окупаемость инвестиций | ||

| Центр прибыли | Максимизация прибыли | Чистая прибыль |

| Затраты | ||

| Центр маржинального дохода | Увеличение дохода,Экономия переменных затрат | Доход |

| Переменные затраты | ||

| Центр дохода | Увеличение дохода | Доход |

| Объем продаж | ||

| Затраты | ||

| Центр затрат | Экономия затрат | Переменные затраты |

| Постоянные затраты |

Схема 10. Место бюджетирования в системе менеджмента качества (СМК)

| СМК (ИСО 9001:2000) | Бюджетирование |

| Ответственность руководства | |

| Требования потребителей | На уровне учета и анализа показателей, отражающих работу с потребителями (договора, заявки, рекламации и т.п.) |

| Законодательные требования | На уровне нормативных статей бюджетов |

| Политика | Фиксация стратегии бюджетирования и предприятия в целом в терминах ССП |

| Планирование | На уровне бюджетного планирования |

| Система общего руководства качеством | На уровне регламента бюджетирования, на уровне измеримости стратегических целей, на уровне использования парадигмы ССП |

| Анализ со стороны руководства | На уровне план-фактного анализа |

| Общее руководство ресурсами | |

| Людские ресурсы | На уровне учета и анализа показателей, отражающих качество подготовки кадров в соответствующих бюджетах и на уровне бюджета затрат |

| Информация | На уровне фиксации управленческой политики и управленческой отчетности |

| Инфраструктура | На уровне операционных бюджетов, содержащих показатели развития инфраструктуры |

| Производственная среда | На уровне операционных бюджетов, содержащих показатели производственной среды |

| Выпуск продукции и (или) услуги | |

| Процессы, связанные с потребителями | На уровне учета и анализа показателей, отражающих работу с потребителями (отгрузка, рекламации и т.п.) |

| Проектирование и разработка | На уровне бюджетов проектов |

| Закупки | На уровне бюджета закупок |

| Операции по производству и услуги | На уровне операционных бюджетов, на уровне бюджета готовой продукции и бюджета услуг |

| Управление измерительными контрольными приборами | На уровне бюджета, отражающего состояние (качество) контрольных и измерительных приборов |

| Измерение, анализ, улучшение | |

| Измерение и мониторинг | На уровне мониторинга и анализа бюджетов |

| Управление несоответствиями | Постоянный контроллинг посредством системы бюджетов (брак и прочие отклонения в процессах) |

| Анализ данных для улучшения | На уровне план-фактного анализа |

| Улучшения | На уровне коррекции соответствующих бюджетов, а также на уровне принятия решений на основе анализа отклонений |

Комментарий.

Ясно, что бюджетирование является одним из этапов разворачивания СМК

на предприятии, однако это очень важный этап, поскольку он наполняет

конкретикой измеряемых показателей не только стратегию, но и тактику

управления в рамках СМК.

Он является конкретной и методологически ясной ступенькой, с которой

может стартовать система менеджмента качества на Вашем предприятии.

Виктор Лысковский,

Начальник отдела консалтинга, к.т.н.

Центр КИС, Новосибирск

Александр Кочнев, генеральный директор компании ITeam

Если на предприятии составляются бюджеты (то есть, некие финансовые планы), то можно ли сказать, что там внедрена система бюджетирования? Чаще всего, после близкого знакомства с тем как составляются и используются бюджеты, следует отрицательный ответ. Понимание того, что же собственно такое — бюджетное управление — пока довольно редкое явление даже среди руководителей финансовых служб предприятий. Между тем сам термин «бюджетирование» широко используется и привлекает к себе внимание, как модная управленческая технология. На наш взгляд, пора внимательно разобраться, какие принципы являются ключевыми для технологии бюджетирования, чтобы отличать «правильное» бюджетирование от «ложного».

Бюджеты — это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях.

Основное назначение бюджетов — это поддержка решения трех управленческих задач:

- прогноз финансового состояния;

- сравнительный анализ запланированных и фактически полученных результатов;

- оценка и анализ выявленных отклонений.

Таким образом, бюджеты только инструменты корпоративного управления. Наличие каких-то бюджетов еще не означает, что ими можно эффективно пользоваться, или что они реально «работают» в контуре управления предприятием.

Мы выделяем семь основных принципов, построения полноценной системы бюджетного управления. Рассмотрим каждый из них подробнее.

1. Бюджетирование — это инструмент достижения целей компании

Прежде чем разработать план, нужно определить цели. Планирование без целеполагания — довольно бессмысленное дело. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие.

Формально можно составлять бюджеты, не заботясь о каких-то там целях. Так часто и делают. Если в этой деятельности и можно найти какой-то смысл, то он состоит лишь в получении финансового прогноза: что получится, если мы будем и дальше «плыть по течению».

2. Бюджетирование — это управление бизнесом

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них.

Опять же можно формально составить единый бюджет компании, не занимаясь трудной задачей построения правильной финансовой структуры. Это тоже достаточно распространенная ситуация. Польза от такого бюджета ничтожна. По нему невозможно определить, где возникает прибыль, а где она «проедается», какие целевые показатели установлены для руководителей различных структурных единиц, и в какой мере они достигнуты. Другими словами, такой бюджет, как инструмент управления бесполезен.

3. Бюджетирование — это управление на основе сбалансированных финансовых показателей

Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство предприятия, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно. Например, сказать, что мы выбираем в качестве одного из ключевых показателей прибыль, значит ничего не сказать. Прибыль может быть долгосрочной или текущей, поэтому ее нужно связать с временным периодом. Кроме того, прибыль может быть маржинальной, валовой или чистой. Этот выбор определяет приоритеты для руководителей компании и менеджеров всех уровней.

Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры.

Сбалансированная система целевых финансовых показателей и ограничений составляет «архитектуру» системы бюджетирования, в соответствии с которой разрабатываются бюджеты.

4. Бюджетирование — это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

- Бюджет движения денежных средств, предназначенный для управления ликвидностью;

- Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

- Прогнозный баланс, необходимый для управления стоимостью активов компании.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только «вершину айсберга» бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

5. Бюджетирование охватывает полный контур управления

Любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования. По результатам последнего этапа могут приниматься решения о перераспределении ресурсов, корректировке планов, поощрении отличившихся, наказании виновных и т.д.

Тем не менее, в процессе бюджетирования нередко выделяется только функция планирования. Очевидно, что если план не «работает» как инструмент контроля и анализа достигнутых результатов, не служит основой для построения системы мотивации менеджеров и сотрудников, его значение обесценивается.

6. Бюджетирование охватывает все уровни управления

Одним из важных признаков эффективной системы бюджетирования является ее «тотальное» распространение на все уровни организационной структуры.

Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную «строку» бюджета позволяет решить несколько важных задач:

- Снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение).

- Повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета.

- Построение эффективной системы мотивации, связанной с финансовыми планами компании.

Важно понимать, что бюджетирование — это коллективное планирование, в котором участвуют менеджеры всех уровней управления. Последовательное согласование планов на всех уровнях организации сходно с процессом заключения договора между «управленцами» компании о достижении согласованного результата. Поэтому бюджет можно определить как договор между участниками финансового управления о согласованных действиях, направленных на достижение целей компании.

7. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется «на полку» до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план — это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: «Планы — ничто, планирование все!» Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.

Подводя итог, дадим определение бюджетного управления, резюмирующее рассмотренные выше положения.

Бюджетирование — это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

В данной статье изложены только самые общие положения концепции бюджетного управления. В действительности не существует каких-либо обязательных требований к тому, как нужно использовать бюджеты для управления предприятием. В отличие от бухгалтерского учета, здесь нет утвержденных рекомендаций и правил. Внедрение технологии бюджетного управления — это творческий процесс, в котором следует руководствоваться пониманием «механизмов» управления, знанием собственного бизнеса и здравым смыслом.

Содержание

- Что такое бюджетное управление предприятием

- Бюджеты в системе бюджетного управления

- Фундаментальные принципы бюджетного управления

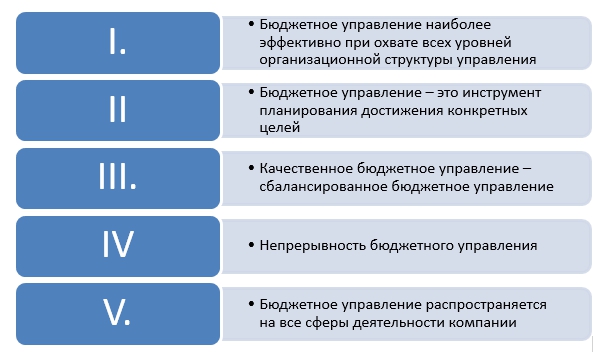

- I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

- II.Бюджетное управление – это инструмент планирования достижения конкретных целей

- III.Качественное бюджетное управление – сбалансированное бюджетное управление

- IV.Непрерывность бюджетного управления

- V.Бюджетное управление распространяется на все сферы деятельности компании

- Составляющие структуры бюджетного управления

- Формирование структуры бюджетного управления на предприятии

- Управление бюджетным процессом и кадры

- Бюджетирование как современный инструмент управления

- Бюджетирование для малых, средних и крупных предприятий

- Основные элементы системы бюджетного управления

- Постановка системы бюджетного управления на предприятии

- Что такое бюджетное управление?

- 1. Бюджетирование – это инструмент достижения целей компании

- 2. Бюджетирование – это управление бизнесом

- 3. Бюджетирование – это управление на основе сбалансированных финансовых показателей

- 4. Бюджетирование – это управление с помощью бюджетов

- 5. Бюджетирование охватывает полный контур управления

- 6. Бюджетирование охватывает все уровни управления

- 7. Бюджетирование осуществляется на регулярной основе

- Система бюджетного управления

- Операционные бюджеты

- Аспекты бюджетирования

- Система бюджетного управления и оптимизация

- Бюджетирование и математическое программирование

- Бюджетное управление предприятием

- Место бюджетного управления в системе управления предприятием

- Характеристика основных центров финансовой ответственности (ЦФО) (на примере полиграфического предприятия)

- Новые записи:

Что такое бюджетное управление предприятием

Бюджетирование в том или ином виде, как известно, применяется во всех без исключения компаниях. От торговли, до разработки месторождений – любой вид бизнеса в той или иной степени использует бюджетирование как инструмент управления. И дело здесь не в модных трендах, а в жесткой необходимости выживать в условиях высокой конкуренции.

Ограниченные ресурсы, недоступность свободного капитала, скудные собственные резервы – «катаклизмы» окружают фирмы со всех сторон, заставляя их пробовать инструменты, помогающие эффективнее работать и чувствовать себя увереннее. Именно в таких условиях зачастую начинают задумываться о внедрении системы бюджетного управления и микро, и транснациональные организации.

Система бюджетного управления по своей сути это не что-то строго определенное. Наоборот, бюджетный метод управления компанией крайне многогранен и предполагает формирование внутри компании целого набора различных инструментов, которые именно в совокупности становятся комплексной системой финансового планирования, прогнозирования, контроля и анализа, называемой бюджетным управлением.

Бюджеты в системе бюджетного управления

Когда все, как прошлые, так и будущие действия компании отражены в бюджете – это правильно, поскольку бюджет, с точки зрения бюджетного управления, не является соотношением доходов и расходов, как часто трактуется в общем смысле. Бюджет – это многоуровневый финансовый план, который отражает реальную картину жизни фирмы и ее перспективы через набор финансовых показателей и метрик, применимых к конкретному разделу бюджета.

Главные признаки эффективности работающего бюджета предприятия легко сформулировать:

- Запланированы ресурсы компании;

- Имеется надежная информация для прогноза финансового состояния;

- Благодаря бюджету фирма реализует производственные задачи;

- Менеджмент регулярно сравнивает планы и факты;

- Руководство имеет обоснованные данные для оценки причин возникших отклонений;

- Система бюджетного управления позволяет предпринимать обоснованные действия.

Только в таком ключе бюджеты начинают работать и образуют систему бюджетного управления предприятием. Простое наличие каких-то таблиц с цифрами никоим образом не обеспечит работу системы бюджетного управления, поэтому для выстраивания структуры бюджетного управления организацией необходимо соблюдать определенный порядок, сформированный в результате накопленного опыта использования бюджетирования как инструмента управления во многих организациях.

Фундаментальные принципы бюджетного управления

I.Бюджетное управление наиболее эффективно при охвате всех уровней организационной структуры управления

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

II.Бюджетное управление – это инструмент планирования достижения конкретных целей

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

III.Качественное бюджетное управление – сбалансированное бюджетное управление

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

IV.Непрерывность бюджетного управления

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

- Финансовая оргструктура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

- Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

- Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

- Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

- Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

- Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

- Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Формирование структуры бюджетного управления на предприятии

Формирование структуры бюджетного управления на предприятии – одна из самых трудновыполнимых и длительных управленческих задач, требующая крупных вложений внутренних ресурсов компании, а зачастую и значительных инвестиций.

Для ее выполнения компании обычно привлекают профессиональных консультантов, которые в значительной мере облегчают внедрение бюджетного управления и не позволяют парализовать процессы, связанные с основным бизнесом компании. Помимо этого внешние консультанты гарантируют, что процесс внедрения практики бюджетного управления будет характеризоваться оптимальным соотношением затраченных ресурсов и времени за счет использования наработанных бюджетных методик и проверенных схем.

Сторонние консультанты зачастую более эффективно определяют слабые места в организационной и финансовой структуре или сложившейся системе бюджетирования, а также могут принять адекватное решение о необходимости резкого прекращения ошибочной практики, сложившейся за годы работы фирмы. Говоря точнее, принять решение они, скорее всего, не смогут, но посоветовать менеджменту его принять, учитывая наличие явственной проблематики – да.

С точки зрения технологии последовательного внедрения, постановка системы бюджетного управления на предприятии должна выглядеть следующим образом:

- Необходимо разделить на составляющие и проанализировать существующую систему организацию финансовой деятельности компании.

- Сформировать состав рабочей группы предприятия по вопросам бюджетного управления и в рабочем режиме провести совместную разработку модели бюджетного управления.

- На основании результатов деятельности рабочей группы сформировать новую модель финансовой структуры компании.

- В составе рабочей группы разработать модель бюджетной структуры, которая согласовывается с управленческим учетом компании.

- Согласовать бухгалтерский учет и специфические разделы управленческого учета с новой моделью внедряемого бюджетного управления.

- Разработать нормативную документацию и регламентировать процессы, провести внутреннее обучение и тестирование на допуск персонала к системе бюджетирования.

- При наличии инвестиционной возможности, после всестороннего исследования, выбрать наиболее подходящее программное обеспечение для автоматизации бюджетного управления.

- Настроить систему программного обеспечения.

- Согласовать и внедрить систему внутреннего контроля бюджетного управления.

- Непрерывно контролировать систему бюджетного управления и рационально развивать ее функции.

Управление бюджетным процессом и кадры

Система бюджетного управления положительно влияет на кадровый состав компании. Очевидно, что слабый персонал, не вовлеченный и лично не заинтересованный в результативности бизнеса, вполне естественно покинет структуру, которая начнет предъявлять повышенные требования к самоорганизации и ответственности за работу.

При этом фактически весь оставшийся персонал компании при переходе на модель бюджетного управления пройдет через трансформацию узких специалистов, в ответственных сотрудников, имеющих право на принятие решений и анализа своих действий, наравне с возможностью оценки деятельности компании в целом. Это в свою очередь способствует не только повышению текущей эффективности компании в целом за счет оптимизации кадровой структуры, но в частности также благоприятствует росту профессиональной квалификации персонала и конечно статуса работника.

Если в компании поводится грамотная работа в области HR-политики, то бюджетное управление поможет компании заработать дополнительные очки, увеличив лояльность персонала за счет факторов вовлеченности и роста профессиональной значимости.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО» Бюджетный метод управления – быть или не быть

В рамках ограниченной по объему экспертной статьи довольно сложно перечислить все преимущества бюджетной системы управления на предприятии.

Бюджетирование как инструмент управления должно и совершенно точно будет внедряться в новых и новых компаниях, которые по своей внутренней природе ориентированы на эффективность. Бюджетный метод управления позволяет в ежедневном режиме не только управлять продуктивностью фирмы, но и способствует росту финансовой грамотности линейного персонала за счет бюджетной работы на своих участках.

Вместе с этим развивается и общая финансовая дисциплина в компании, самоконтроль и внутренний аудит финансовых процессов, которые вместе способствуют повышению обоснованности и качества принимаемых управленческих решений, помогают совершенствовать систему оперативного контроля ресурсов, затрат и резервов, добавляют компании стоимости и помогают ей вести стабильный прогнозируемый бизнес.

Но вместе с этим, система бюджетного управления не является лекарством от всех болезней. Ее внедрение ничего не гарантирует компании, если ее внутренняя политика не согласована и не органична. Система бюджетного управления не может эффективно работать, если остальные процессы в организации представляют собой «броуновское движение». Поэтому, принимая решение о переходе на эффективное бюджетное управление организацией, менеджмент должен четко понимать, что компания к этому внутренне готова.

При этом переход к бюджетному управлению не должен быть сам по себе конечной целью. Конечная цель этого процесса – формирование непрерывной системы квалифицированного и согласованного финансового управления, основой которого является модель бюджетного управления. Сопутствующими задачами бюджетного процесса станут высокое качество менеджмента, понятность процессов, увеличение эффективности, личная вовлеченность персонала и рост результативности бизнеса.

Мало кто понимает, как правильно использовать управленческий бюджет (УБ) для увеличения эффективности производства, т.к. в официальном мануале его влияние на компанию четко не обозначено, а провести тестирование на практике крайне сложно.

Но, если у вас под рукой пара тысяч отчетов, то выбрать из них нужные для проведения корректного анализа остается делом техники.

Наиболее сильное влияние УБ оказывает на:

- Уменьшение бракы при производстве деталей. Снижение % брака не велико и отражается на компании незначительно, но тем не менее будет приятным дополнением при увеличении УБ.

- Уменьшение убытка от форс-мажора (ФМ). Влияние УБ на ФМ подробно разобрано в этой статье.

- Увеличение спроса.

По итогам многочисленных опытов оптимальное значение управленческого бюджета равно 13-14% от накладных расходов, оптимум следует сразу спрогнозировать на все 5 периодов и установить в 1 решении.

Тест 1 — сценарий 0.597

Увеличение УБ с 180 до 200 (с 14,6% до 16,2% от накладных):

1 период — спрос увеличивается на 1,5% по сравнению с 5 отчетом истории (⅔ эффекта)

2 период — спрос увеличивается на 2,2% по сравнению с 5 отчетом истории (полный эффект)

3 период — спрос увеличивается на 2,6% по сравнению с 5 отчетом истории

Тест 2 — сценарий 0.597

Увеличение УБ с 180 до 220 (с 14,6% до 17,7% от накладных):

1 период — спрос увеличивается на 2,9% по сравнению с 5 отчетом истории (⅔ эффекта)

2 период — спрос увеличивается на 4,5% по сравнению с 5 отчетом истории (полный эффект)

3 период — спрос увеличивается на 5,1% по сравнению с 5 отчетом истории

Тест 3 — сценарий 0.597

Увеличение УБ в 1 периоде. По вертикали — относительное изменение спроса по сравнению с 5 отчетом истории. По горизонтали — абсолютные значения УБ.

Тест 4 — сценарий 1.527

Аналогичный график для сценария 1.527, увеличение УБ в 1 периоде.

Выводы

- Увеличение спроса для сценария 0.597 и 1.527 практически совпадает, что означает функция УБ не зависит от сценария и конкурентов в группе, т.е. относится к внутренним факторам компании.

- УБ оказывает ⅔ эффекта на спрос уже в текущем периоде, полный эффект наступает в следующем периоде. Влияние конкурентов отсутствует или оно незначительно.

- Эффект на увеличение спроса равен для всех рынков и продуктов.

>

Бюджетирование как современный инструмент управления

Из курса экономической теории общеизвестно, что любые ресурсы, в том числе финансовые, являются ограниченными. Поэтому распоряжаться этими ограниченными ресурсами предприятие должно наиболее эффективно для того, что бы эти ресурсы сохранить и приумножить. Для этих целей на предприятии должен иметься план (или бюджет). Но сам по себе план не обеспечивает эффективного распределения ресурсов, поэтому наряду с системой планирования должна быть налажена система учета, контроля, анализа планируемых и фактических данных, для того, что бы своевременно отслеживать отклонения от плана и принимать корректирующие действия.

Под бюджетным управлением (бюджетированием) понимается современная технология финансового планирования, позволяющая осуществлять планирование, контроль и анализ деятельности предприятия через систему утверждаемых бюджетов.

Основным инструментом здесь является бюджет. Под бюджетом понимается финансовый план, в котором все показатели относятся либо к доходной, либо к расходной части. Вся финансовая деятельность предприятия находит отражение в бюджете.

Бюджеты различаются по периоду планирования. Различают:

- краткосрочные (срок планирования до года);

- среднесрочные (срок — от года до трех лет);

- долгосрочные бюджеты (составляются на срок от трех до пяти лет).

На Западе технология бюджетирования давно перестала считаться сверхмодной, перейдя в категорию инструментов регулярного менеджмента. На сегодняшний момент в России практически ни одно успешное предприятие не работает без бюджета в том или ином его виде. Для многих иностранных компаний наличие финансового бюджета на предприятии как составной части бизнес-плана является обязательным критерием для инвестирования средств в развитие данного предприятия. Сам процесс составления бюджетов рассматривается как способствующий снижению неопределенности и рисков, неизбежно существующих на рынке.

Бюджет определяет для предприятия основные стратегические направления деятельности, в нём моделируются сценарии развития. Обычной практикой для предприятий является разработка нескольких сценариев развития (стандартом считается использование как минимум 3-х: оптимистического, пессимистического и наиболее реального), позволяя руководству быть готовым принимать гибкие решения в зависимости от варианта развития событий.

Разрабатываемые бюджеты должны быть согласованы между собой, если в бюджете планируется получение прибыли, то планируются и способы распоряжения полученной прибылью, если запланированы убытки, необходимо обеспечить пополнение оборотных средств по покрытия текущих затрат, за счет заемных средств, например, получением кредита в банке.

Бюджетирование для малых, средних и крупных предприятий

Может показаться, что бюджетирование необходимо только для крупных и средних предприятий. В самом деле, зачем казалось бы малому предприятию бюджет?

Дело в том, что проблемы малых предприятий связаны, в основном, с нехваткой ресурсов, запас финансовой прочности таких предприятий является очень небольшим, поэтому без надлежащего контроля за себестоимостью выпускаемой продукции, за наличием денежных средств (путем контроля за дебиторской и кредиторской задолженностью) данные предприятия легко могут оказаться убыточными, и привести к банкротству своих владельцев. Изначально эти вопросы решает руководитель предприятия, но человеческие возможности являются ограниченными, поэтому руководитель не в состоянии просчитывать десятки вариантов развития событий, вести учет и анализировать полученные отклонения, у него просто не хватает на это времени. А ведь еще нужно организовывать собственно процесс производства…

Это приводит предприятия к необходимости применения инструментов управленческого контроля и анализа финансовой деятельности, одним из которых является постановка системы управленческого учета и бюджетирования на предприятии.

Крупные предприятия, несомненно, имеют больше ресурсов для постановки бюджетного управления, как людских, так и финансовых, но и проблем у них тоже немало: наличие разнородных бизнесов, большой ассортимент выпускаемой продукции, обширная структура затрат, сложная организационная структура. Перед руководством стоят различные управленческие вопросы, от решения которых зависит, получит предприятие в конечном итоге прибыль или нет, например, что выгоднее — производить самим, или воспользоваться услугами сторонних производителей, какие виды продукции выгоднее производить и т.п.

Все эти проблемы приводят к тому, что без эффективного управления ресурсы будут тратиться нерационально, без надлежащей информации не будут приняты оптимальные управленческие решения.

Как показывает практика, система бюджетирования необходима для любых предприятий, вне зависимости от их масштаба (как для крупных и средних, так и для малых предприятий). Основное отличие заключается в форме и составе бюджетов (число необходимых бюджетов для малых предприятий обычно невелико, что нельзя сказать о крупных), а также сложности их заполнения и согласования.

Основные элементы системы бюджетного управления

Разработано множество методик постановки бюджетного управления на предприятии. Вместе с тем каждая методика содержит некоторые базовые элементы, на которых основывается структура системы. Основными элементами системы бюджетного управления являются:

- Финансовая структура;

- Бюджетная структура;

- Регламенты бюджетного управления.

Под финансовой структурой понимается организация центров финансовой ответственности, определяющая их иерархию и предназначенная для управления стоимостью деятельности предприятия. При этом, центром финансовой ответственности (ЦФО) являются структурные подразделения предприятия, выделенные не по своим функциональным особенностям, а по способности приносить предприятию доходы или аккумулировать затраты и иметь возможность нести ответственность за величину понесенных затрат или приобретенных доходов. Так, например, в каждой коммерческой организации могут быть выделены подразделения, несущие ответственность за величину произведенных затрат (обычно это производственные подразделения), именуемые центры затрат, а также подразделения, отвечающие за получение дохода, или ЦФО центры дохода (например отдел сбыта).

Под бюджетной структурой понимается совокупность бюджетов, по которым происходит планирование и учет деятельности предприятия.

Бюджетная структура обычно включает в себя три основных бюджета:

- Бюджет доходов и расходов (БДР) — обеспечивает управление прибыльностью/ рентабельностью предприятия;

- Бюджет движения денежных средств (БДДС) — способствует управлению ликвидностью предприятия;

- Бюджет по балансовому листу (ББЛ) — предназначен для управления активами предприятия,

а также различные операционные бюджеты (бюджет продаж, бюджет прямых расходов, бюджет накладных расходов и т.п.), являющиеся основанием для формирования основных бюджетов.

Регламенты или положения о бюджетном управлении на предприятии предназначены для организации бюджетной деятельности. Они содержат основные принципы бюджетного управления на предприятии. Обычно используются следующие регламенты:

- Положение о финансовой структуре — определяет финансовую структуру предприятия;

- Положение о бюджетной структуре — определяет бюджетную структуру предприятия;

- Положение о планировании и финансово-экономическом анализе — регламентирует последовательность планирования, порядок и методы оценки достигнутых результатов.

Таким образом, совокупность приведенных основных элементов определяет методику постановки системы бюджетного управления на предприятии.

Постановка системы бюджетного управления на предприятии

В связи с тем, что постановка бюджетного управления на предприятии является непростым делом, которое требует немало времени и средств, общепринятой практикой считается привлечение сторонних консультантов для совместной разработки проекта внедрения бюджетирования. При этом достигается оптимизация затрат времени, потому что сторонние консультанты, во-первых, являются экспертами в предметной области и обычно имеют наготове четкую последовательность действий по внедрению; во-вторых, консультанты являются нацеленными на проект, они не отвлекаются на исполнение прочих обязанностей (как сотрудники предприятия, своими силами внедряющего у себя систему планирования); в-третьих, со стороны зачастую лучше видно слабые места организации предприятия и проще преодолевать организационные барьеры, существующие на предприятии годами.

В общем виде, постановка системы бюджетного управления на предприятии может быть представлена как последовательности следующих этапов:

- Анализ имеющейся модели финансового планирования Предприятия

- Формирование финансовой структуры Предприятия

- Формирование бюджетной структуры Предприятия

- Формирование управленческой учетной политики Предприятия

- Постановка бухгалтерского и управленческого учета

- Определение методики планирования и финансово-экономического анализа

- Выбор программы автоматизации бюджетирования

- Настройка автоматизированной программы по бюджетированию

- Разработка положений по бюджетированию на предприятии, обучение пользователей

Особое место в системе бюджетирования занимает с постановкой на предприятии бухгалтерского и управленческого учета. Причем, если бухгалтерский учет необходим по требованиям законодательства, то потребность в управленческом учете связана с современными реалиями рынка. Это приводит к тому, что некоторые предприятия организуют отдельное подразделение, занимающееся управленческим учетом. Однако, учитывая то, что управленческий и бухгалтерский учет имеют много общих точек соприкосновения (по крайней мере, первичные учетные документы), поэтому держать 2 службы, занимающиеся разными видами учета нецелесообразно. Поэтому стоит оптимизировать процедуры по составлению аналитических признаков и объединить интересы двух учетов.

Как бы то ни было, необходимость ведения управленческого учета приводит к тому, что нагрузка на бухгалтерию увеличивается, требования к бухгалтеру повышаются: сроки на составление отчетности сокращаются, детализация и объем данных возрастает. Но это способствует повышению статуса бухгалтера — из простого счетовода он превращается аналитика, обеспечивая руководителя необходимой информацией для принятия адекватных управленческих решений.

Подводя итог, хотелось бы отметить, что в данной статье приведены только самые общие принципы постановки системы бюджетирования на предприятии. Практика показывает, что внедрение бюджетного управления на предприятии способствует повышению финансовой дисциплины, улучшению экономической обоснованности принимаемых решений, совершенствованию системы оперативного управления затратами, повышению профессиональных навыков персонала в области финансового управления.

Что такое бюджетное управление?

Если на предприятии составляются бюджеты (то есть, некие финансовые планы), то можно ли сказать, что там внедрена система бюджетирования? Чаще всего, после близкого знакомства с тем как составляются и используются бюджеты, следует отрицательный ответ. Понимание того, что же собственно такое – бюджетное управление – пока довольно редкое явление даже среди руководителей финансовых служб предприятий. Между тем сам термин “бюджетирование” широко используется и привлекает к себе внимание, как модная управленческая технология. На наш взгляд, пора внимательно разобраться, какие принципы являются ключевыми для технологии бюджетирования, чтобы отличать “правильное” бюджетирование от “ложного”.

Бюджеты – это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях. Основное назначение бюджетов – это поддержка решения трех управленческих задач:

- прогноз финансового состояния;

- сравнительный анализ запланированных и фактически полученных результатов;

- оценка и анализ выявленных отклонений.

Таким образом, бюджеты только инструменты корпоративного управления. Наличие каких-то бюджетов еще не означает, что ими можно эффективно пользоваться, или что они реально “работают” в контуре управления предприятием.

Мы выделяем семь основных принципов, построения полноценной системы бюджетного управления. Рассмотрим каждый из них подробнее.

1. Бюджетирование – это инструмент достижения целей компании

Прежде чем разработать план, нужно определить цели. Планирование без целеполагания – довольно бессмысленное дело. Цели формируются на стратегическом уровне корпоративного управления. Таким образом, бюджетирование является инструментом выполнения стратегии предприятия. С помощью этой технологии обеспечивается неразрывная связь стратегических целей с планами, направленными на их достижение, и обеспечивающими реализацию планов оперативными процессами. Именно бюджетирование приводит стратегию в действие.

Формально можно составлять бюджеты, не заботясь о каких-то там целях. Так часто и делают. Если в этой деятельности и можно найти какой-то смысл, то он состоит лишь в получении финансового прогноза: что получится, если мы будем и дальше “плыть по течению”.

2. Бюджетирование – это управление бизнесом

Основой постановки бюджетирования является финансовая структура. Она должна отражать, прежде всего, структуру бизнеса и видов деятельности, которыми занимается предприятие. Если предприятие ведет несколько бизнесов, являющихся относительно самостоятельными источниками прибыли, то каждый бизнес должен иметь собственные бюджеты. Это необходимо для того, чтобы правильно оценить результаты деятельности по каждому направлению, обеспечить эффективное управление каждым из них.

Опять же можно формально составить единый бюджет компании, не занимаясь трудной задачей построения правильной финансовой структуры. Это тоже достаточно распространенная ситуация. Польза от такого бюджета ничтожна. По нему невозможно определить, где возникает прибыль, а где она “проедается”, какие целевые показатели установлены для руководителей различных структурных единиц, и в какой мере они достигнуты. Другими словами, такой бюджет, как инструмент управления бесполезен.

3. Бюджетирование – это управление на основе сбалансированных финансовых показателей

Прежде чем приступать к разработке бюджетов, необходимо определить, на какие финансовые показатели ориентируется руководство предприятия, какие индикаторы принимаются в качестве критериев успеха деятельности компании на период планирования. Эти показатели должны быть связаны со стратегическими целями и определены предельно конкретно. Например, сказать, что мы выбираем в качестве одного из ключевых показателей прибыль, значит ничего не сказать. Прибыль может быть долгосрочной или текущей, поэтому ее нужно связать с временным периодом. Кроме того, прибыль может быть маржинальной, валовой или чистой. Этот выбор определяет приоритеты для руководителей компании и менеджеров всех уровней.

Кроме того, финансовые показатели должны быть сбалансированы, поскольку улучшение одного показателя часто ведет к ухудшению другого. И, наконец, показатели должны представлять систему, охватывающую все элементы финансовой структуры.

Сбалансированная система целевых финансовых показателей и ограничений составляет “архитектуру” системы бюджетирования, в соответствии с которой разрабатываются бюджеты.

4. Бюджетирование – это управление с помощью бюджетов

Главными инструментами технологии бюджетного управления являются три основных бюджета:

- Бюджет движения денежных средств, предназначенный для управления ликвидностью;

- Бюджет доходов и расходов, помогающий управлять операционной эффективностью;

- Прогнозный баланс, необходимый для управления стоимостью активов компании.

Основные бюджеты составляются не только для компании в целом, но и для каждой бизнес-единицы (центра прибыли), и представляют только “вершину айсберга” бюджетной системы, в которую входит множество взаимосвязанных операционных и вспомогательных бюджетов.

5. Бюджетирование охватывает полный контур управления

Любой управленческий процесс представляет собой замкнутый контур, включающий этапы планирования, контроля, анализа и регулирования. По результатам последнего этапа могут приниматься решения о перераспределении ресурсов, корректировке планов, поощрении отличившихся, наказании виновных и т.д.

Тем не менее, в процессе бюджетирования нередко выделяется только функция планирования. Очевидно, что если план не “работает” как инструмент контроля и анализа достигнутых результатов, не служит основой для построения системы мотивации менеджеров и сотрудников, его значение обесценивается.

6. Бюджетирование охватывает все уровни управления

Одним из важных признаков эффективной системы бюджетирования является ее “тотальное” распространение на все уровни организационной структуры. Вовлечение в процесс бюджетирования каждого сотрудника, отвечающего за ту или иную “строку” бюджета позволяет решить несколько важных задач:

- Снижение сложности процесса бюджетирования путем его децентрализации (чрезмерно централизованный бюджет сложно разрабатывать, корректировать и отслеживать его исполнение).

- Повышение ответственности конкретных исполнителей путем делегирования им полномочий и ответственности за выполнение определенных показателей бюджета.

- Построение эффективной системы мотивации, связанной с финансовыми планами компании.

Важно понимать, что бюджетирование – это коллективное планирование, в котором участвуют менеджеры всех уровней управления. Последовательное согласование планов на всех уровнях организации сходно с процессом заключения договора между “управленцами” компании о достижении согласованного результата. Поэтому бюджет можно определить как договор между участниками финансового управления о согласованных действиях, направленных на достижение целей компании.

7. Бюджетирование осуществляется на регулярной основе

Нередко разработанный план кладется “на полку” до конца года, когда придет время подводить итоги. Ясно, что такой план бесполезен, а время, ушедшее на его разработку, потрачено впустую.

Бюджетирование, как всякий управленческий процесс, должно осуществляться непрерывно. Утвержденный план – это только основа для продолжения работы по планированию. Вполне справедливым является наблюдение, что всякий план устаревает в момент его утверждения. Причина этого в постоянном изменении условий и параметров, которые послужили основой для подготовки планов. Меняется также наше понимание и оценка ситуации и возникает постоянная потребность вносить коррективы в разработанные планы. Осознание этой вечной неудовлетворенности результатом планирования побудило однажды генерала Эйзенхауэра воскликнуть: “Планы – ничто, планирование все!” Действительно, процесс планирования, в некотором смысле важнее результата, на получение которого он направлен. Поскольку именно в ходе планирования руководители всех уровней коллективно вырабатывают согласованные подходы к решению проблем, осмысливают стоящие перед ними задачи, оценивают ограничения, возможности и риски.

Подводя итог, дадим определение бюджетного управления, резюмирующее рассмотренные выше положения.

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

В данной статье изложены только самые общие положения концепции бюджетного управления. В действительности не существует каких-либо обязательных требований к тому, как нужно использовать бюджеты для управления предприятием. В отличие от бухгалтерского учета, здесь нет утвержденных рекомендаций и правил. Внедрение технологии бюджетного управления – это творческий процесс, в котором следует руководствоваться пониманием “механизмов” управления, знанием собственного бизнеса и здравым смыслом.

Александр Кочнев,

генеральный директор компании ITeam

Система бюджетного управления

Система бюджетного управления — система предприятия, при которой деятельность предприятия реализуется при помощи бюджетов, положений по работе с ними.

На любом коммерческом предприятии (а другие предприятия сейчас сложно найти в постсоветских республиках, даже если они являются государственными, это не меняет их сути) главной целью в настоящее время является получение прибыли как финансового результата предприятия. Целью управления предприятием, следовательно является управление процессом получения прибыли, через планирование прибыли и ее последовательного достижения.

Фактические результаты работы предприятия выражаются через бухгалтерские документы: бухгалтерский баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Эти документы отражают лишь фактические результаты, весь контур управления представляет собой выполнение следующих функций:

- планирование (определение прогнозных значений ожидаемых результатов);

- учет (регистрация фактических значений полученных результатов);

- контроль (сопоставление плана с фактом и выявление отклонений);

- анализ (выяснение причин отклонения факта от плана);

- регулирование (принятие мер по ликвидации отклонений).

На предприятии для внедрения полного контура бюджетирования считается необходимым составлять следующие операционные бюджеты и финансовые бюджеты:

- бюджет движения денежных средств (БДДС);

- бюджет доходов и расходов (БДР);

- бюджет по балансовому листу (ББЛ).

Операционные бюджеты

Финансовое планирование – это лишь один аспект бюджетирования на предприятии. Другой важный аспект проявляется при составлении операционных бюджетов.

Принято выделять, по крайней мере, 8-12 операционных бюджетов (плановых документов):

- Бюджет продаж.

- Бюджет поступлений денежных средств.

- Бюджет производства.

- Бюджет прямых материальных затрат.

- Бюджет снабжения.

- Бюджет прямых затрат на оплату труда.

- Бюджет производственных накладных расходов.

- Бюджет себестоимости продукции.

- Бюджет коммерческих расходов.

- Бюджет административных расходов.

- Бюджет расчетов с кредиторами.

Операционные бюджеты являются основой для составления результирующих, финансовых бюджетов. Именно в операционных бюджетах содержится информация для финансового планирования. При составлении всей совокупности бюджетов (операционных и финансовых) необходимо:

- спрогнозировать объем продаж;

- определить ожидаемый объем производства;

- рассчитать производственные издержки и операционные затраты;

- определить денежный поток и другие финансовые параметры;

- сформировать прогнозные финансовые документы.

Совокупность операционных и финансовых бюджетов охватывает все основные стороны хозяйственной деятельности предприятия. Следовательно, можно сделать вывод о том, что бюджетирование является, по сути дела, технологией комплексного хозяйственного планирования.

Аспекты бюджетирования

Бюджетный подход как технологию комплексного хозяйственного планирования отличает смысловая нацеленность на сбыт. Как было уже показано, первый, исходный бюджет предприятия — это бюджет продаж. Именно с него начинается бюджетный процесс.

Следующий важный аспект бюджетирования – введение на основе бюджетов завершенных управленческих технологий. В этом смысле бюджетирование понимается уже не как технология планирования, но как технология управления хозяйственной деятельностью предприятия, в рамках которой выполняются функции планирования, учета, контроля, анализа и регулирования.

Внедрение этих технологий на предприятии требует:

- определения состава бюджетных форм, а также совокупности плановых показателей и методов их расчета для каждой формы бюджета;

- построения системы учета в разрезе принятой на предприятии совокупности бюджетных форм;

- разработки методов контроля и анализа исполнения бюджетов;

- внедрения регламентов рассмотрения и корректировки бюджетов должностными лицами и руководящими органами предприятия, включая процедуры принятия решений по регулированию возникающих отклонений, выявленных по результатам анализа фактического исполнения бюджетов.

Реализация первой группы мер (определение состава бюджетов и методов их составления) по сути дела означает разработку технологии планирования хозяйственной деятельности предприятия. В зависимости от специфики предприятия, а также от вида бюджета (продажи, производство, запасы, финансы и т.д.) для планирования можно применять различные методы и подходы.

При постановке бюджетирования на предприятии требуется, прежде всего, решить весьма объемную и нетривиальную задачу – выбрать методологию планирования хозяйственной деятельности предприятия в различных ее аспектах. Вопросы методологии хозяйственного планирования на уровне предприятия неоднозначно трактуются различными научными школами и практическими работниками. А сама методология находится в постоянном развитии. На аспекте оптимизации планирования и осуществления хозяйственной деятельности мы остановимся ниже.

Кроме того, при определении состава бюджетов нужно определить структурные звенья, для которых будут составляться те или иные бюджеты. Такие структурные звенья принято называть «центрами хозяйственной ответственности» (иногда их называют «центрами финансовой ответственности»).

Реализация второй группы мер (построение системы учета) связана с решением вопросов организации так называемого управленческого учета. Здесь возможны два направления действий: взять за основу систему бухгалтерского учета, «привязав» ее к технологии бюджетного управления (в этом случае изменяется периодичность составления бухгалтерских документов и состав учитываемых показателей, в некоторых случаях внедряются дополнительные учетные формы); поставить на предприятии собственно управленческий учет, то есть автономную (от бухгалтерии) совокупность учетных регистров и регламентов.

Реализация третьей группы мер (разработка методов контроля и анализа) предполагает введение на предприятии нормативов допустимых отклонений «факта» от «плана», а также создания постоянно обновляемого «пакета» типовых причин таких отклонений. Для выявления обстоятельств появления «нетипичных» причин отклонений создаются методики экспресс-анализа таких обстоятельств.

Реализация четвертой группы мер (регламенты рассмотрения и корректировки бюджетов) означает разработку и внедрение организационных схем бюджетного управления. При этом выявляются должностные лица и руководящие органы, ответственные за принятие управленческих решений, а также режим их работы.

Бюджетирование в этом плане раскрывается как технология управления финансово-хозяйственной деятельностью предприятия. В рамках таких технологий выполняются планирование, учет, контроль, анализ и регулирование всех видов деятельности, реализуемых фирмой.

Система бюджетного управления и оптимизация