Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Функционально-стоимостной анализ процессов может быть произведен посредством имитационного моделирования в системе «Business Studio», при этом точность результата будет обусловлена корректностью модели процесса и достоверностью оценок его ресурсоемкости. Результаты ФСА представляются стандартными отчетами системы в виде отдельных документов MS Word, включающими большое количество параметров моделирования. Для экспресс-анализа ресурсоемкости сети процессов может оказаться более удобным представление стоимостных оценок процессов и их ресурсов в едином документе формата MS Excel или Project, что ускоряет доступ к отдельным параметрам стоимости процессов и ресурсов, улучшает «обзор» взаимосвязей модели и (в определенной степени) снижает «избыточность» данных.

С этой целью автором описывается вариант автоматического построения сводного отчета по всей модели процессов, при этом (с определенной потерей точности) исключается необходимость проведения имитационного моделирования за счет использования усредненных оценок длительности процессов и частоты возникновения инициирующих событий, а также за счет определения «событийной достижимости» процессов через междиаграммные ссылки (для нотации «Процедура»). Представления «Использование работ» и «Использование ресурсов» в формате MS Project позволяют получить «бюджетные» представления по видам (процессных и ресурсных) затрат за отчетный период (месяц).

Функционально-стоимостный анализ (ФСА), или анализ стоимости функций, появился как способ повышения эффективности на основе выявления резервов и сокращения затрат в технологических процессах на стадиях жизненного цикла продукции (предпроизводственной, производственной, эксплуатационной и утилизационной). При этом ФСА-подход как метод исследования продукции включает следующие этапы [1].

- Подготовительный:

- выбор объекта исследования;

- формирование рабочей группы специалистов (инженерно-экономической специализации);

- разработка плана-графика проведения исследования.

- Информационный:

- сбор, изучение и обобщение данных об объекте ФСА-исследования (включая условия производства, реализации и потребления продукции);

- анализ достижений в области науки и техники.

- Аналитический:

- декомпозиция (разделение) объекта исследования на функции;

- классификация функций;

- оценка стоимости каждой функции;

- выявление зон с наибольшей концентрацией затрат;

- формулировка задач по усовершенствованию объекта с целью сокращения затрат на его производство.

- Творческий:

- разработка вариантов упрощения и удешевления конструкции объекта или технологии (включая варианты различного выполнения и совмещения функций, ликвидации ненужных функций, удешевления элементов конструкции);

- регистрация предложений по усовершенствованию объекта;

- обсуждение и обоснование эффективности предложений.

- Исследовательский:

- технические, технологические и экономические расчеты предложений;

- проверка соответствия нового варианта продукции условиям использования;

- создание образцов продукции и их испытание на пригодность производственного оборудования, условий доставки и эксплуатации.

- Рекомендательный:

- выбор варианта изменения исследуемого объекта (не снижающего его потребительские качества);

- оформление документации по выбранному варианту усовершенствования;

- согласование изменений с потребителями и поставщиками;

- разработка плана-графика внедрения результатов анализа в производство.

- Этап внедрения:

- повышение квалификации специалистов, участвующих в производстве продукции по усовершенствованному варианту;

- контроль освоения усовершенствованного варианта производства со стороны рабочей группы;

- оценка экономического эффекта внедрения усовершенствований;

- оформление отчета по результатам анализа;

- поощрение участников исследования и внедрения.

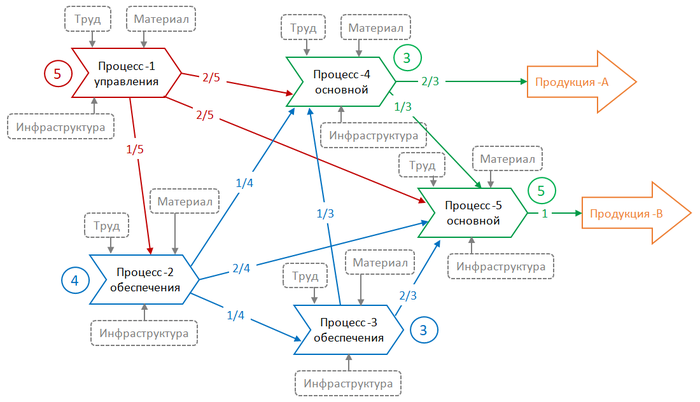

Дальнейшим развитием инженерно-экономического подхода ФСА стало применение АВС-метода (англ. Activity-Based Costing) — калькулирования себестоимости продукции по видам деятельности (операциям) на основе учета и распределения косвенных затрат (расходных материалов, энергии, трудовых и инфраструктурных ресурсов) [2]. При этом предполагается, что ресурсы переносят свою стоимость на деятельность, в которой они используются, а деятельность (последовательно по этапам производства) — на конечную продукцию [3]: процессы управления переносят стоимость на основные и обеспечивающие, обеспечивающие процессы — на основные, а основные — на конечную продукцию. Представленная на рис. 1 в виде ориентированного графа модель переноса затрат позволяет оценить:

- первоначальную ресурсную себестоимость процессов (указана в кружках, например, ресурсная себестоимость процесса основного 4 в относительных единицах равна 3);

- долю переноса ресурсной себестоимости процесса на другие процессы и конечную продукцию, например, суммарная ресурсная и перенесенная от процесса управления 1, обеспечивающих процесс обеспечения 2 и процесс обеспечения 3, стоимость процесса основного 4 в относительных единицах составляет 7,67, т.к. расчетная стоимость П1 = 5, П2 = 4, П3 = 4, П4 = 3, а перенесенная для П1 = 5, для П2 = 5, для П3 = 4,25:

П1 → П2 = 4 + 5 × 1/5 = 5;

П2 → П3 = 3 + 5 ×1/4; = 4,25;

П2 → П4 = 5 + 5 × 1/4; = 6,25;

П3 → П4 = 6,25 + 4,25 × 1/3 = 7,67; - накладную (процессную) стоимость продукции (например, перенесенная от процесса основного 4 стоимость продукции А в относительных единицах составляет 5,1 без учета стоимости сырья: ПА = 7,67 × 2/3 = 5,1);

- долю затрат процесса в накладной стоимости продукции (например, процесс управления 1 переносит 31% своей ресурсной себестоимости в накладную стоимость продукции А).

П1 → П4 → ПА = 2/5 × 2/3 = 0,27;

П1 → П2 → П4 → ПА = 1/5 × 1/4 × 2/3 = 0,03;

П1 → П2 → П3 → П4 → ПА = 1/5 × 1/4 × 1/3 × 2/3 = 0,01;

Итого: П1 → ПА = 0,27 + 0,03 + 0,01 = 0,31 (31%).

Рис. 1. Модель переноса затрат: ресурсы — функции — продукция

В общем случае под косвенными понимаются затраты, которые нельзя непосредственно отнести на определенный вид или партию продукции. Расчет объема переноса затрат (стоимости ресурсов) осуществляется с помощью драйверов (показателей, характеризующих частоту и интенсивность поглощения ресурсов) следующего вида:

- количественные драйверы — учитывают количество раз использования ресурса, которое необходимо выделить на анализируемый вид деятельности (например, число обрабатываемых заказов на закупку, число обрабатываемых заказов потребителей, число контрольных проверок и число выполненных наладок оборудования);

- временные драйверы — отражают продолжительность времени использования ресурса, требуемую для выполнения какого-то вида деятельности (например, время, необходимое для проведения наладки оборудования или для контроля качества выпускаемой продукции).

Для оценки объема переноса трудовых и инфраструктурных затрат удобно использовать временные драйверы (т. е. пропорциональные длительности процесса), а для расходных материалов — количественные.

Методика АВС-подхода включает следующие этапы [2].

- Определение перечня видов деятельности, осуществляемых предприятием (в виде последовательностей операций бизнес-процессов, генерирующих затраты и направленных на достижение определенного результата).

- Формирование перечня ресурсов, используемых предприятием (в количественной оценке), и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Последовательное установление причинно-следственных связей между ресурсами и видами деятельности, а затем между видами деятельности и объектами затрат (продукцией и потребителями).

- Последовательное определение перечня и количественная оценка драйверов затрат для характеристики потребления ресурсов видами деятельности, а затем потребления видов деятельности объектами затрат или другими видами деятельности.

На основе АВС-подхода к оценке стоимости процессов может быть разработана соответствующая структура функциональных бюджетов предприятия [4], при этом в качестве типового состава могут быть использованы следующие функциональные бюджеты:

- Бюджет продаж.

- Бюджет производственных запасов.

- Бюджет закупок.

- Бюджет производства (и производственной себестоимости):

- бюджет прямых затрат на материалы;

- бюджет прямых затрат на труд;

- бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов.

- Бюджет общехозяйственных расходов.

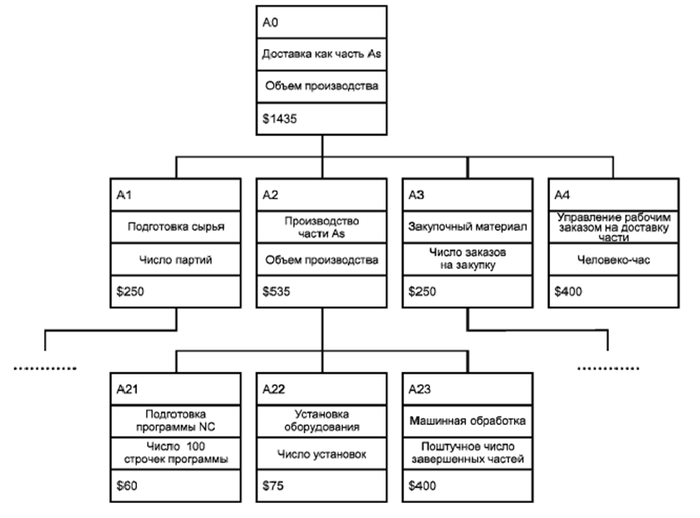

Сочетание АВС-подхода и IDEF0-модели функциональной декомпозиции деятельности позволяют получить экономическое представление об архитектуре предприятия [5], элементами которого являются функциональные бюджеты более низкого уровня декомпозиции (операций бизнес-процессов). При этом элементы экономической модели деятельности определяются следующими атрибутами (рис. 2):

- номер узла (декомпозиции);

- наименование вида деятельности (операции бизнес-процесса);

- механизм расходов (драйвер переноса затрат);

- стоимость издержек.

Рис. 2. Экономическая модель функциональной декомпозиции деятельности

С точки зрения экономики качества экономическая модель (процессов) деятельности включает два вида затрат [6]:

- Затраты на соответствие — внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг заявленным требованиям (определяют минимальные затраты на процесс).

- Затраты вследствие несоответствия — стоимость затраченных времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления несоответствующей продукции и услуг (избыточные затраты из-за неэффективной организации и несоответствующего окружения процесса).

При этом элементами затрат, связанных с процессами деятельности, являются:

- люди;

- оборудование;

- материалы (расходные);

- окружающая среда.

Методика разработки модели затрат на процесс включает следующие этапы.

- Формирование группы по улучшению качества процесса.

- Идентификация процесса как дискретного набора работ, имеющего владельца, идентифицированные выходы и потребителя — владельца другого процесса, идентифицированные материальные и информационные входы.

- Идентификация затрат (на соответствие и вследствие несоответствия) по категориям [7]:

- предупреждающие затраты;

- оценочные затраты;

- издержки, обусловленные внутренними отказами;

- издержки, обусловленные внешними отказами.

- Формирование отчета о затратах, включающего:

- идентификацию всех входов, выходов, управляющих воздействий и ресурсов;

- указание об использовании реальных (прямого измерения) или синтетических (расчетных) затрат;

- методику расчета каждого элемента затрат;

- указание на источник данных о затратах.

Приведенные выше экономические (стоимостные) модели процессов могут быть разработаны штатными средствами имитационного моделирования системы бизнес-моделирования Business Studio [8]. При этом результаты имитации могут быть формализованы в виде функционального бюджета соответствующего процесса. Для этого по результатам имитационного моделирования формируется отчет «ФСА процесса» (рис. 3).

Рис. 3. Отчет «ФСА процесса»

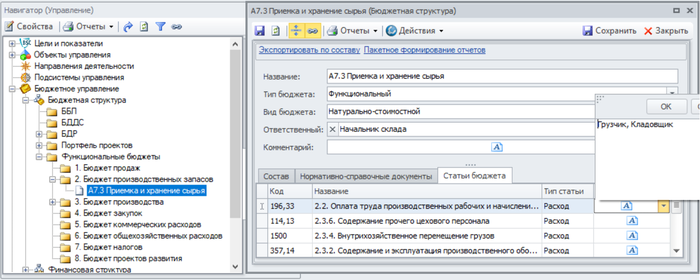

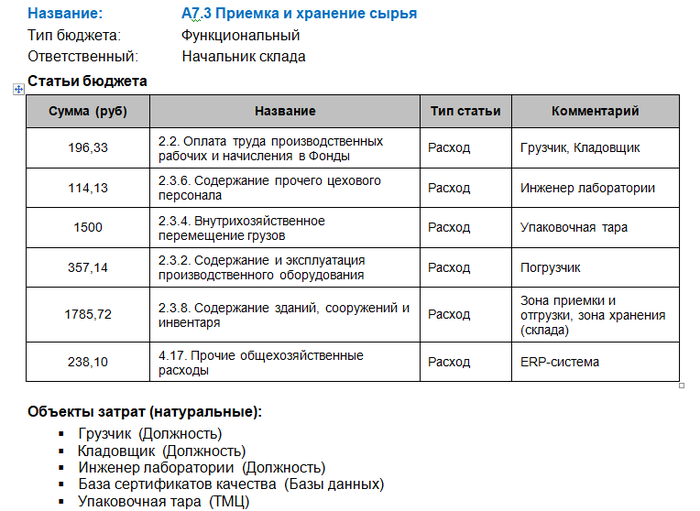

На основании указанного отчета автором предлагается заполнить параметры справочника «Бюджетная структура» следующим образом (рис. 4):

- «Код» — заносится суммарное значение затрат по виду ресурса (например, по результатам имитации средняя стоимость использования временных ресурсов «Грузчик» и «Кладовщик» составляет 196,33 руб.);

- «Название» — указывается соответствующая статья бюджета доходов и расходов (например, стоимость использования грузчика и кладовщика заносится по ст. 2.2. «Оплата труда производственных рабочих и начисления в фонды)»;

- «Тип статьи» — указываются доходы или расходы.

Рис. 4. Справочник «Бюджетная структура»

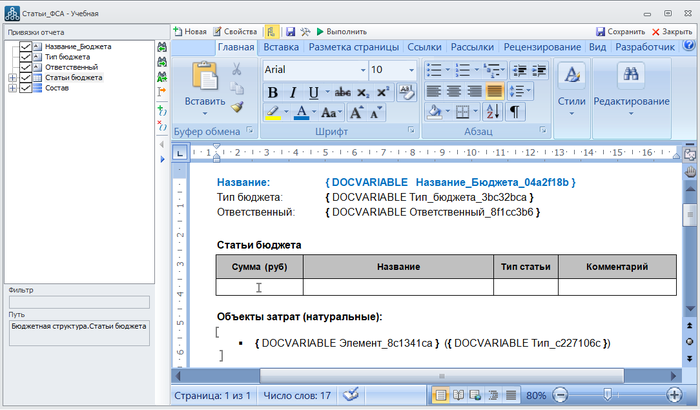

Для унификации содержания и представления (шаблона) функционального бюджета могут быть использованы стандартный отчет и возможности системы Business Studio для настройки и формирования пользовательских отчетов [9] (рис. 5).

Рис. 5. Пользовательский отчет «ФСА процесса»

В результате применения пользовательского отчета будет автоматически сформирован документ «Статьи ФСА процесса» в унифицированной форме (рис. 6).

Рис. 6. Отчет «Статьи ФСА процесса»

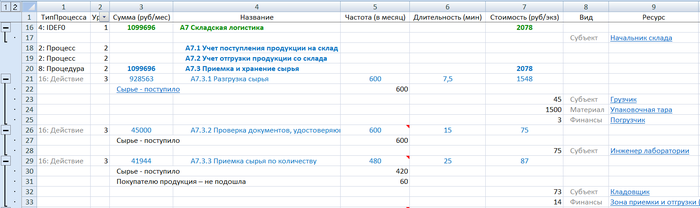

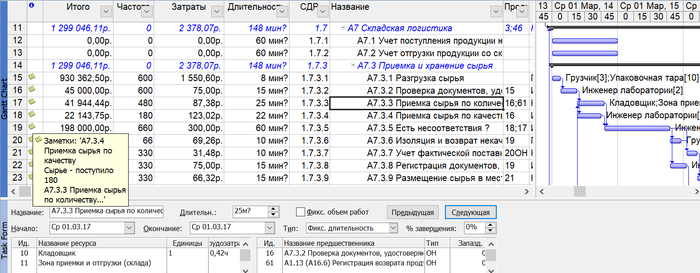

Для получения сводного отчета функционально-стоимостного анализа по всем описанным в системе Business Studio бизнес-процессам целесообразно воспользоваться средствами OLE-автоматизации (т. е. посредством протокола, позволяющего получить одному приложению доступ к объекту, размещенному внутри другого приложения). При этом построенный Excel-отчет включает следующие разделы.

- Лист «Процессы» содержит следующие сведения (рис. 7):

- тип процесса;

- уровень иерархии в системе процессов деятельности;

- сумма (руб.) — итоговая стоимость процесса за месяц (с учетом всех экземпляров подпроцессов, инициированных соответствующими событиями);

- перечень событий, инициирующих процесс;

- название процесса;

- частота (в месяц) — средняя частота возникновения соответствующего события;

- длительность (мин.) — средняя длительность выполнения экземпляра процесса;

- стоимость (руб.) — средняя стоимость выполнения экземпляра процесса (сумма стоимостей использованных ресурсов);

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- ресурс (наименование);

- количество (шт.) — среднее количество потребления процессом соответствующих ресурсов (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

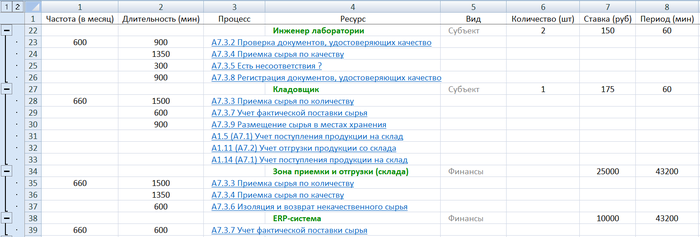

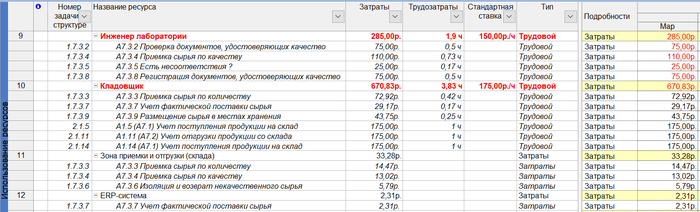

- Лист «Ресурсы» содержит следующие сведения (рис. 8):

- частота (в месяц) — средняя частота выполнения процессов;

- длительность (мин.) — средняя длительность выполнения процесса;

- процесс (наименование), в котором используется ресурс;

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- количество (шт.) — среднее количество потребления экземпляром процесса ресурса (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

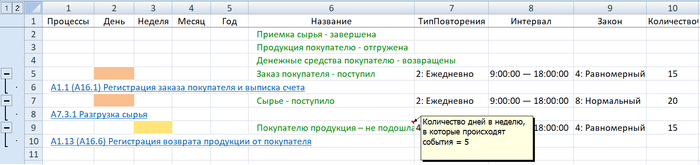

- Лист «События» содержит следующие сведения (рис. 9):

- процессы (наименование);

- день — индикатор событий с ежедневным периодом повторения;

- неделя — индикатор событий с еженедельным периодом повторения (в примечании к соответствующей ячейке указывается количество дней недели, в которые возникают события);

- месяц — индикатор события с ежемесячным периодом повторения;

- год — индикатор события с ежегодным периодом повторения;

- тип повторения — период возникновения события;

- интервал — временной интервал возникновения события;

- закон — закон распределения (случайной величины) количества событий (используется константа и среднее значение для равномерного и нормального законов распределения);

- количество — среднее количество возникновений событий в периоде повторения.

Рис. 7. Лист «Процессы» ФСА-отчета в формате Excel

Рис. 8. Лист «Ресурсы» ФСА-отчета в формате Excel

Рис. 9. Лист «События» ФСА-отчета в формате Excel

Для удобства межстраничной навигации в ФСА-отчете в формате Excel используются гиперссылки на соответствующие объекты.

Визуализация длительности выполнения и ожидания процессов, а также их потоковых взаимосвязей может быть осуществлена с помощью автоматического построения Project-отчета средствами OLE-автоматизации, при этом построенный отчет включает следующие дополнительные (относительно отчета в формате Excel) сведения:

- представление «Диаграмма Ганта» содержит визуализацию длительностей и взаимосвязей процессов (рис. 10);

- представление «Использование ресурсов» содержит сведения о расходах на ресурсы с детализацией по соответствующим процессам (рис. 11);

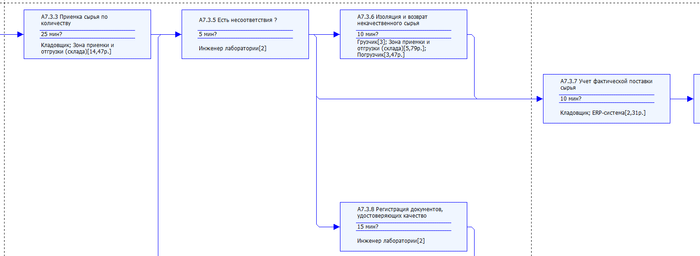

- представление «Сетевой график» содержит визуализацию (потоковых взаимосвязей) последовательности выполнения процессов (рис. 12).

Рис. 10. Представление «Диаграмма Гантта» в формате Project-отчета

Рис. 11. Представление «Использование ресурсов» в формате Project-отчета

Рис. 12. Представление «Сетевой график» в формате Project-отчета

Таким образом, представленная автором методика стоимостной оценки процессов и принципы ее автоматизации средствами системы Business Studio позволяют осуществлять регулярную аналитическую деятельность по учету и анализу источников возникновения затрат в структуре бизнес-процессов организации, а также с учетом операционной стратегии развития определять приоритетные направления улучшения деятельности.

Источники информации:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2002. — 704 с.

- Кондукова Э. В. АВС: себестоимость без искажений. — М.: Эксмо, 2008. — 288 с.

- Молчанов С. С. Управленческий учет за 14 дней. Экспресс-курс. — М.: Эксмо, 2009. — 544 с.

- Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е. П. Бюджетирование: шаг за шагом. — СПб.: Питер, 2005. — 448 с.

- ГОСТ Р ИСО 15704–2008 «Требования к стандартным архитектурам и методологиям предприятия».

- ГОСТ Р 52380.1–2005 «Руководство по экономике качества. Часть 1. Модель затрат на процесс».

- ГОСТ Р 52380.2–2005 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов».

- Имитационное моделирование деятельности.

- Создание пользовательских отчетов.

Опубликовано по материалам:

«Менеджмент качества», 02/2019.

Август 2019 г.

Рекомендуемые материалы по тематике

Сокращение численности персонала в условиях кризиса: формула или модель?

Business Studio — новая система класса OrgWare

Как вовлечь руководителей и специалистов в работу с бизнес-процессами?

Применение системы Business Studio в Офисе управления проектами

Функционально-стоимостной

анализ (ФСА)

На

сегодняшний день модель

функционально-стоимостного анализа

(ФСА) является наиболее развитым способом

учета затрат. В этом качестве она уже

была использована в предыдущем разделе

для определения себестоимости сервиса

ИТ. Между тем при оценке эффективности

ИТ функционально-стоимостной анализ

применяется в гораздо более общем

контексте. Внедрение информационных

технологий зачастую изменяет

бизнес-процессы предприятия. При большой

доле накладных расходов в себестоимости,

типичной для современного предприятия,

это не может не сказаться на общих

затратах. Количественная оценка такого

изменения определяется именно моделью

ФСА. Поэтому в настоящем разделе будет

рассмотрено применение модели ФСА к

бизнес-процессам предприятия в целом,

а не только к ИС.

Основы

модели ФСА

Функционально-стоимостной

анализ (ФСА) был разработан в США на

рубеже 1970-х — 1980-х годов и пришел на

смену методу прямых затрат.

Основная причина

устаревания последнего состояла в

резком снижении удельного веса затрат

на сырье, материалы и заработную плату

производственных рабочих в себестоимости

продукции, происшедшем после энергетического

кризиса 1973 года.

Здесь необходимо

сделать небольшое отступление. Метод

прямых затрат, разработанный в США в

1920-е годы, нацелен на возможно более

полную привязку себестоимости к объему

выпускаемой продукции. Для этого

используется понятие прямых затрат, то

есть затрат производственных ресурсов,

непосредственно относимых на выпуск

тех или иных продуктов, сырья, материалов,

части заработной платы, части электроэнергии

и т.д. Отнесение осуществляется путем

непосредственного учета затрат ресурсов

в натуральной форме на единицу продукции

(также в натуральной форме). При умножении

натуральных затрат на цены ресурсов

получается собственно себестоимость

единицы продукции. Тем самым обеспечиваются

исходные данные для относительной

оценки величины отдельных статей затрат

(приемлемые избыточные), а следовательно

и для управления ими.

Вместе с тем не

все затраты могут быть непосредственно

отнесены на объём выпускаемой продукции.

Прежде всего, исключение составляют

сбытовые и управленческие затраты (в

западной классификации Sales,GeneralandAdministrativeExpenses,SGA), а также ряд иных

общехозяйственных статей расходов,

например оплата электроэнергии на

освещение зданий. Общее свойство таких

затрат в том, что затраты ресурсов

невозможно распределить по выпускаемым

продуктам (в терминах реляционной модели

данных — отношение «многие ко многим»).

Как следствие, в данной ситуации не

могут быть рассчитаны количественные,

а значит и стоимостные соотношения.

Совокупность подобных расходов именуется

в методе прямых затрат

косвенными затратамии

детализируется исключительно по статьям

расходов, без отнесения на продукцию.

Таким образом, метод прямых затрат не

предоставляет данных для управления

косвенными затратами. В рамках развития

данного метода разрабатывались различные

методики отнесения косвенных затрат

на продукт (по объему продаж, по прямым

затратам, по числу занятых и т.д.). Обычно

эти методики применялись в том или ином

сочетании, однако принцип условного

отнесения затрат на продукт в противовес

непосредственному отнесению прямых

затрат оставался неизменным.

Невозможность

управления косвенными затратами была

несущественным недостатком в 1920-е –

1950-е гг., когда косвенные затраты

составляли незначительную долю в

себестоимости продукции. Однако после

энергетического кризиса были предприняты

масштабные меры по экономии сырья,

материалов и электроэнергии, а также

повышению производительности труда.

Эти меры привели к снижению в себестоимости

доли прямых затрат и соответственному

росту доли затрат косвенных (рис. 1.11). В

результате управление косвенными

затратами стали центральной проблемой

методологии управленческого учета в

1970-е — 1980-е гг.

От «многие ко

многим» к «один ко многим»: понятие

функции

Вышеописанная

проблема учета — отнесение многих затрат

ресурсов ко многим видам продукции —

давно известна в теории реляционных

баз данных. В этой области давно разработан

и метод решения такой проблемы — введение

дополнительной сущности, относящейся

к обеим исходным сущностям как «один

ко многим». В методологии управленческого

учета проблема осложнялась еще и жесткими

требованиями к вновь вводимой «технической

сущности» — она должна быть:

-

наполненной

реальным экономическим содержанием; -

наблюдаемой

и измеримой в учетной практике; -

понятной

участникам процесса управления.

Выход

был найден в применении к учету затрат

понятия функции и, соответственно,

разработке методологии

функционально-стоимостного анализа. В

рамках этой методологии функция — вид

производственной или управленческой

деятельности, для которой определены

единственный количественный измеритель

интенсивности, с одной стороны, и

количественные показатели затрат

ресурсов — с другой. Таким образом,

определенная функция оказывается своего

рода «посредником» между затратами

ресурсов и выпуском конечной продукции,

поскольку измеряются, во-первых,

интенсивность использования функций

на выпуск единицы продукта, и, во-вторых,

затраты ресурсов на единицу показателя

интенсивности. Тем самым именно функция

играет роль «технической сущности»,

разбивающей в учете затрат неоперабельное

отношение «многие ко многим» на два

вполне операбельных отношения «один

ко многим». Следует отметить, что в

рамках такого подхода единообразно

представляются как косвенные, так и

прямые затраты (рис. 1.12). Таким образом,

методология ФСА является обобщением

метода прямых затрат, позволяющим

единообразно учитывать все виды затрат

предприятия.

Основноые

понятия методологии ФСА

Рассмотрим

теперь основные понятия методологии

ФСА:

объект

затрат –

конечный продукт или услуга, затраты

на которую анализируются в модели;

ресурс

– любой фактор производства, используемый

предприятием. Примеры — труд, материалы,

сырье, внешние услуги и т.д.;

функция

(действие, вид деятельности)

– процедура, которая осуществляется

людьми или машинами для получения

объекта затрат;

фактор

затрат —

измеритель интенсивности потребления

функции или ресурса. Фактор затрат,

измеряющий интенсивность потребления

ресурса, называется

фактором затрат ресурсов.

Фактор затрат, измеряющий интенсивность

потребления функции, называется

фактором интенсивности функции

(фактором использования).

Таким

образом, в рамках модели ФСА определяется

интенсивность потребления функций в

расчете на каждый объект затрат, с одной

стороны, и интенсивность потребления

ресурсов функциями — с другой, что, в

частности, подразумевает определение

факторов затрат для всех функций.

Построение

модели

ФСА

Первоначальное

построение модели ФСА предполагает

следующие этапы:

1.

Определение цели проекта и его границ.

На

данной стадии обозначается цель проекта

(например, анализ бизнес-процессов,

расчет себестоимости продукции и т.д.).

Различные цели для одной и той же

организации приводят, вообще говоря, к

различным моделям ФСА. Также задаются

границы проекта, например компания в

целом или отдельный завод.

2.

Определение функций.

Проводится

инвентаризация видов деятельности в

границах, установленных на шаге 1. В

результате работ определяются:

-

функции

и их взаимоотношения друг с другом,

ресурсами и объектами затрат (в терминах

входа, выхода, механизма и управления); -

соответствующие

иерархии функций, ресурсов и объектов

затрат.

Если

модель строится с целью анализа

бизнес-процессов, среди функций также

могут выделяться добавляющие и не

добавляющие стоимость, а также может

проводиться классификация по иным

признакам.

3.

Построение модели функций в формате

IDEF0

и первоначальной модели ФСА.

На

данной стадии в границах проекта

создается функциональная модель (обычно

в формате IDEF0),

документирующая результаты, полученные

на этапе 2. В качестве механизмов

присоединяются ресурсы, задействованные

при выполнении функций. Результатом

является функциональный срез модели

ФСА, обеспечивающий данные о функциях,

ресурсах и объектах затрат, но не

содержащий данных собственно об

издержках.

4.

Уточнение модели ФСА.

Первоначальная

функциональная модель перегруппировывается

исходя из конечной цели проекта. Например,

функции, важные с точки зрения роли

в бизнес-процессе, но имеющие низкую

себестоимость, могут быть сведены в

одну функцию или полностью удалены из

модели. Аналогичные операции проводятся

с ресурсами и объектами затрат. Конечный

результат перегруппировки обусловлен

целью проекта построения модели ФСА.

5.

Определение факторов затрат.

Фактор

затрат играет двойственную роль в модели

ФСА — с одной стороны, он представляет

причину, по которой в бизнес-процессе,

собственно, происходят затраты (так,

для функций обработки заказов фактором

затрат является единичный заказ), с

другой стороны натуральный измеритель

затрат (в приведенном примере заказ

измеряется штуками). Сами факторы затрат

могут быть двух видов. Факторы использования

функций определяют интенсивность

потребления функций в процессе создания

объектов затрат. Факторы затрат ресурсов

определяют интенсивность потребления

ресурсов функциями. Для каждой функции

определяется единственный фактор

использования, для каждого ресурса

единственный фактор затрат. Если это

невозможно, то требуется дальнейшая

декомпозиция функции. При условии, что

единственной целью проекта является

определение издержек, декомпозиция

функций завершается в тот момент, когда

каждой функции присваивается фактор

использования и каждому ресурсу — фактор

затрат. Факторы затрат для различных

функций и ресурсов могут, вообще говоря,

совпадать, однако существенно

установление соответствия «функция –

фактор использования» и «ресурс –

фактор затрат».

6.

Определение путей соответствия.

В

модели ФСА, по сути, затраты перераспределяются

с исходных счетов (обычно привязанных

к статьям затрат и подразделениям

предприятия) на объекты затрат. Путь от

исходного счета к объекту затрат и

называется путем соответствия. При этом

с каждым путем соответствия должен быть

связан фактор затрат, задающий механизм

распределения первоначального счета

затрат ни промежуточные или

окончательные объекты затрат (в качестве

первых выступают функции). Механизм

может представлять собой определенное

процентное соотношение или критерий,

построенный на некоем натуральном

показателе (например, числе обработанных

заказов). Таким образом устанавливается

соответствие объектов затрат ФСА и

счетов затрат традиционного учета.

7.

Определение количественных соотношений

факторов затрат.

На

данном этапе факторам затрат, распределяемым

по нескольким путям соответствия,

присваиваются веса для каждого из

таковых. Исходный счет затрат распределяется

между путями соответствия либо равномерно,

либо в заданном количественном/процентном

соотношении. Для определения последних

применяются следующие способы:

-

исторические

данные.

Например, на протяжении рассматриваемого

периода по объекту затрат А было

обработано 100 заказов, а по объекту В —

150 заказов. Фактору затрат «число заказов

на закупку» назначается количество

100 единиц для пути соответствия с

объектом затрат А и 150 единиц для пути

соответствия с объектом затрат В; -

наблюдения

и измерения.

Допустим, оператор А в среднем 80% времени

тратит на продукт Р1 и 20% времени — на

продукт Р2. Для путей соответствия,

связанных с продуктами Р1 и Р2,

устанавливаются процентные соотношения

80 и 20 соответственно. Количественные

соотношения в этом случае устанавливаются

путем умножения общего объема фактора

затрат, например 160 часов за месяц,

на соответствующие пропорции; -

интервью

и оценки.

Например, рабочий оценивает время,

затрачиваемое машиной Ml

на производство продукции Р1 и Р2

соответственно. Полученные значения

присваиваются путям соответствия

между фактором затрат «машинное время

машины М1» и объектами затрат Р1 и Р2; -

моделирование,

в ходе которого количественные

соотношения факторов затрат определяются

или верифицируются на основе численной

модели рассматриваемой сферы деятельности.

Соотношение

вышеперечисленных способов устанавливается,

исходя из конкретной ситуации. Способ

исторических данных предпочтителен

при наличии таковых. В противном случае

для наиболее важных факторов затрат

применяются наблюдение и измерение

(более точный и более дорогой метод),

для прочих — интервью и оценки (менее

точный, но более дешевый). Метод

моделирования, как правило, завершает

исследование и используется либо для

определения сложных соотношений путей

соответствия на основе всей совокупности

имеющихся данных, либо для верификации

уже определенных соотношений.

8.

Сбор данных о затратах.

До

начала собственно работ по сбору данных

необходимо зафиксировать период анализа

ФСА. За этот период должна быть доступна

необходимая информация о затратах. При

отсутствии данных необходимо либо

изменить период, либо воспользоваться

приближенными значениями. В качестве

исходных данных используются счета

затрат главной книги, распределяемые

по факторам затрат по путям соответствия.

9.

Результат: определение затрат для

различных объектов затрат. На этом этапе

сформированная ранее структура функций

и затрат вносится в расчетную систему.

Под последней может пониматься широкий

круг систем, начиная от системы таблиц

MS

Excel

и заканчивая специализированными

системами в архитектуре «клиент- сервер».

На основании введенных данных определяются

затраты для всех объектов затрат.

Использование

ФСА

для экономической оценки ИТ-проекта

Итак,

что же может дать ФСА в оценке воздействия

ИТ-проекта на акционерную стоимость

предприятия? Модель

ФСА позволяет оценить затраты, связанные

с отдельными бизнес-процессами

предприятия. Таким образом, открывается

возможность сравнительно достоверной

оценки влияния ИТ-проекта на изменение

затрат по тем или иным бизнес-процессам

в результате осуществления ИТ-проекта.

При этом сопоставление моделей ФСА для

существующих и предлагаемых в рамках

ИТ-проекта бизнес-процессов определяет

денежный поток от реализации ИТ-проекта

(положительный или отрицательный).

Задача, следовательно, состоит в

сопоставлении ФСА-оценок существующих

и проектируемых бизнес-процессов.

Оценка

существующих бизнес-процессов в модели

ФСА описана в предыдущем разделе (шаги

1-9). Проблему, таким образом, представляет

построение модели ФСА для проектируемых

бизнес-процессов ввиду невозможности

использовать при определении затрат

методов исторических данных, наблюдения

и измерения, интервью и оценки, – иными

словами, большинства методов построения

модели ФСА. Рассмотрим порядок проведения

такой процедуры исходя из того, что речь

идет об эволюционном развитии

бизнес-процессов предприятия, а не о

широкомасштабном реинжиниринге.

Данное предположение позволяет сделать

следующие допущения, важные для

дальнейшего рассмотрения:

-

набор

объектов затрат остается неизменным; -

набор

ресурсов остается неизменным, не считая

появления нового ресурса — информационной

системы — и исключения предыдущей ИС

(при ее наличии) из состава ресурсов, а

также возможного сокращения численности

сотрудников; -

набор

факторов затрат за исключением факторов

затрат, связанных с информационной

системой, остается неизменным.

В

рамках этих допущений применение модели

ФСА дня определения денежного потока

от ИТ-проекта сводится к оценке изменений

функциональной модели и ее ресурсоемкости,

то есть попросту к перегруппировке

операции бизнес-процесса, изменению

затрат на некоторые из них, появлению

новых операций и удалению тех, которые

стали излишними. Для оценки финансовых

последствий изменения бизнес-процессов

мы определим общую модель изменения

затрат на бизнес-процессы в рамках

ИТ-проекта и опишем действия, необходимые

для адаптации такой модели к реальному

проекту.

Моделирование

воздействия ИТ-проекта на бизнес-процесс

состоит в выделении факторов, способствующих

снижению и росту затрат. Дальнейшая

адаптация модели к конкретному проекту

будет состоять в оценке значимости

выделенных факторов в рассматриваемом

проекте.

Итак,

к факторам снижения затрат в результате

осуществления ИТ-проекта следует

отнести:

-

устранение

функций повторного ввода данных и

контроля их согласованности в результате

повышения интеграции данных в масштабе

предприятия; -

устранение

функций контроля согласованности

данных различных подразделений при

внесении изменений; -

уменьшение

трудозатрат на проведение рутинных

операций по подготовке планов и отчетов

(консолидации данных по формальным

правилам, объемных выборок и группировок

и др.); -

уменьшение

трудозатрат на операции контроля за

счет применения формальных алгоритмов

при вводе данных.

В

свою очередь, к факторам повышения

затрат в результате ИТ-проекта относятся.

-

увеличение

трудозатрат на ввод отдельного торгового

документа за счет более сложной системы

признаков, сопровождающих документ в

системе; -

возникновение

функций, отсутствующих в простых

информационных системах, таких как

ведение системы справочников; -

увеличение

сложности информационной системы и

связанных с ней затрат на администрирование,

техническую поддержку, самоподдержку

и простои (см. модель ССВ).

В

свете перечисленных факторов для оценки

финансовых результатов ИТ-проекта в

рамках модели ФСА необходимы следующие

меры:

-

Инвентаризация

функциональной модели существующих

бизнес- процессов с точки зрения

операций, относящихся к различным

категориям снижения и повышения затрат. -

Верификация

полученных результатов по целевой

модели бизнес-процессов, разработанной

в ходе реализации ИТ-проекта. Одним из

обязательных этапов ИТ-проекта (подробно

этапы будут рассматриваться ниже)

является построение целевой модели

бизнес-процессов. Верификация состоит

в проверке реализации обнаруженных

выгод и проблем в целевой модели

бизнес-процессов. Таким образом,

могут быть скорректированы целевая

модель бизнес-процесса (не реализованы

возможные выгоды), а также перечень

выгод и проблем ФСА (выгоды в заданных

рамках проекта не могут быть реализованы,

а изменение рамок проекта нецелесообразно). -

Оценка

затрат ресурсов в проектируемых

бизнес-процессах. Для скорректированной

функциональной модели оцениваются

выгоды и затраты. -

Сопоставление

затрат для существующей и целевой

модели, фиксирование высвобождения и

дополнительного привлечения ресурсов. -

Разработка

плана адаптации бизнес-процессов.

Высвобождаемые люди должны быть либо

уволены, либо переориентированы на

другие задачи. Во втором случае

необходимы затраты на обучение,

реорганизацию и т.д. Аналогичным

образом привлечение дополнительных

людей требует затрат на рекрутинг и

т.д. -

Интегральная

оценка финансового результата, включая

затраты на адаптацию бизнес-процессов.

Следует

особо отметить роль предпосылок

эволюционного развития, сформулированных

в начале данного раздела. Выполнение

этих условий позволяет сопоставлять

бизнес-процессы инкрементно – не

выстраивая полную модель ФСА для

планируемых бизнес-процессов. В противном

случае, то есть при широкомасштабном

реинжиниринге, опенка проекта невозможна

без полной модели ФСА, поскольку, вообще

говоря, изменяются факторы затрат и

пути соответствия. Между тем достоверность

этой модели

в момент проектирования

не может быть высокой, поскольку на

этапе реализации в спроектированные

бизнес-процессы могут быть внесены

существенные изменения. Таким образом,

оценка финансовых последствий

проектов по реинжинирингу значительно

менее достоверна, нежели соответствующая

оценка проектов эволюционного развития

бизнес-процессов.

Таким

образом, модель ФСА представляет собой

не что иное как экономическую модель

бизнес-процессов, существующих на

предприятии. Эта модель основана на

системе натуральных измерителей —

факторов затрат и путей соответствия,

привязанных к функциям (составляющим

бизнес-процессов). Результатами такого

моделирования являются как собственно

издержки бизнес-процессов (потребление

ресурсов в натуральном выражении

умножается на цены ресурсов), так и

зависимость всей совокупности

количественных характеристик процесса

от состава и объема вовлеченных в проект

ресурсов.

Достоверная

оценка финансового результата ИТ-проекта

достигается в модели ФСА только при

условии эволюционного развития

бизнес-процесса и обеспечивается путем

выявления/оценки различий функций

существующего и проектируемого

бизнес-процесса в отношении потребления

ресурсов, а следовательно, издержек.

Предположение об эволюционном характере

изменений позволяет оценивать

происходящие изменения как

количественные, не затрагивающие систему

факторов затрат и путей присвоения.

Совокупная ФСА-оценка финансового

результата ИТ-проекта представляется

в этом случае как арифметическая сумма

изменений издержек на выполнение

отдельных операций.

Кроме

непосредственной оценки издержек

бизнес-процессов модель ФСА позволяет

построить более общую ресурсную модель,

охватывающую также натуральные показатели

информативности бизнес-процесса. Более

подобно данный вопрос будет рассмотрен

в разделе, посвященном использованию

КПР в оценке финансового результата

ИТ-проекта.

Расширения

и модификации модели ФСА

Основным

расширением модели ФСА является модель

функционально-стоимостного управления(англ.ABM—ActivityBasedManagement,

далее по тексту ФСУ). ФСА, как уже было

показано, представляет собой проект,

заканчивающийся в момент распределения

издержек по объектам затрат. Результатом

такого проекта является постоянно

действующая система учета затрат в

разрезе функций. В противоположность

ему ФСУ – это непрерывный процесс,

объединяющий:

-

ранжирование

рынков, клиентов и продуктов по прибыли

и анализ ценообразования; -

анализ

и реинжиниринг бизнес-процессов; -

анализ

создания стоимости и определение путей

сокращения затрат; -

планирование

ресурсов и источников поставок; -

оценку

новых бизнесов и продуктов, привлечение

инвестиций; -

измерение

производительности и сравнение ее с

другими предприятиями; -

определение

недостатка и избытка ресурсов для

выполнения тех или иных функций,

помогающее, в частности, выделить

приоритетные направления автоматизации.

В

основе процессов ФСУ лежит постоянное

измерение результативности

бизнес-процессов на основе стоимостных

и натуральных измерителей. Для этого в

рамках ФСУ стоимостная модель функций,

описанная в предыдущем разделе,

дополняется новыми характеристиками,

именуемыми в методологии ФСУ

атрибутами.

В качестве атрибутов функции могут

выступать:

-

добавленная

стоимость (стоимость, добавляемая

данной функцией); -

расходы

на обеспечение качества, выделенные

из состава общих расходов; -

степень

зависимости затрат на данное действие

от объема выпуска; -

затраты

времени на действия и т.д.

В

качестве примера рассмотрим задачу

сокращения запасов. ФСУ позволяет не

просто определить бизнес-процессы и

отдельные функции, в рамках которых

формируется существующий производственный

запас. Можно, например, определить

атрибут «погрешность прогноза/оценки»

для каждой операции планирования, заказа

и поставки материалов. Присваивая этот

атрибут соответствующим функциям

бизнес-процесса закупок, можно

установить, в каких именно операциях

возникают неточности и ошибки,

компенсируемые увеличением запаса.

Исправив эти действия, мы сумеем снизить

величину запасов.

В

противоположность этому определение

эффекта мероприятия в рамках «чистой»

модели ФСА требует отдельного

дорогостоящего исследования. С учетом

рассматриваемой в данном курсе

проблематики важнее всего постоянное

наличие данных, необходимых для оценки

эволюционных изменений бизнес-процесса.

При таком подходе еще более возрастают

преимущества эволюционных изменений

бизнес-процессов над революционными с

точки зрения планирования финансового

результата. Причина в том, что данные о

проблемах бизнес-процесса, необходимые

для оценки эволюционных изменении,

становятся нормальными элементами

процесса управления, доступными в любой

момент времени, тогда как оценка

результатов реинжиниринга по-прежнему

требует специального исследования.

Особую

роль ФСУ играет в процессе бюджетирования.

Строгая взаимосвязь между входом и

выходом каждого отдельного бизнес-процесса,

устанавливаемая и поддерживаемая в

рамках процесса ФСУ. обеспечивает

рациональный характер бюджетирования.

Более того, ФСУ обеспечивает постоянную

ранжировку бизнесов, клиентов и продуктов

по их прибыльности, определяя тем самым

приоритетные направления развития для

предприятия. Соответствующая процедура

именуется

функционально-стоимостным бюджетированием

(ABM,

Activity

Based

Management,

далее по тексту ФСБ). ФСБ включает в себя

следующие расширения базовой модели

ФСА:

-

достоверное

сопоставление запланированных целей,

представляемых в данной процедуре

как объекты затрат, и ресурсных

потребностей, включая как внутренние

затраты структурных подразделений,

так и внешние закупки товаров и услуг, -

распределение

затрат, ранее относимых к косвенным,

на постоянные и переменные, благодаря

чему можно заложить в бюджет достоверный

прогноз затрат; -

определение

избыточной мощности или пропускной

способности ресурсов, вовлеченных в

бизнес-процессы, вследствие чего удается

сокращать расходы без снижения объема

или качества продуктов и услуг; -

внутрифирменное

сопоставление по уровню затрат на

обработку сходных объектов затрат

(например, заказа клиента по различным,

но сопоставимым товарным группам),

которое создает ориентиры сокращения

затрат для менеджмента предприятия.

Совместное

применение ФСУ и ФСБ вносит в процесс

бюджетирования ИС еще один принципиальный

момент –выравнивание подхода к

внешним клиентам — заказчикам и

внутренним клиентам, то есть службам

самой фирмы. В результате подразделения,

которые традиционная модель расчета

себестоимости относит к обслуживающим,

становятся равноправными партнерами

традиционных бизнес-подразделений.

Единственным измерителем, определяющим

создание или уничтожение стоимости, в

этом случае остается эффективность,

представляемая как соотношение затрат

и результатов. В свою очередь, такой

подход повышает требования к ИС,

причем не столько к персоналу, сколько

к менеджменту последней. Повышение

требований выражается в необходимости

детально обосновывать проекты и текущие

расходы с точки зрения затрат денежных

средств, а также иных ресурсов — капитала,

времени и т.д. Таким образом, именно

подход ФСА/ФСУ обеспечивает не только

исходные данные для оценки затрат на

ИТ-проекты, но и саму потребность в

таком обосновании.

Наконец,

дальнейшее развитие концепции ФСА/ФСУ

в рамках общего направления максимизации

акционерной стоимости компании приводит

к модели

функционально-стоимостного управления

созданием стоимости

(англ. ABVM,

Activity

Based

Value

Management,

далее по тексту — ФСУСС). Эта модель

дополняет ФСА/ФСУ учетом капитальных

затрат, соотносимых в теории стоимости

предприятия с денежным потоком. Данный

учет требует включения в систему учета

факторов затрат капитала. Традиционная

модель ФСА/ФСУ рассматривает текущие

затраты, которые имеют место в рамках

операционной деятельности. Вышеупомянутый

анализ недостатка/избытка мощностей

позволяет включить в систему управленческого

учета затраты капитала по бизнес-процессам

и функциям вместе с соответствующими

факторами затрат. Тем самым управление

стоимостью переносится со стратегического

на операционный уровень, позволяя

непосредственно измерять вклад

(вообще говоря, положительный или

отрицательный) отдельных бизнес-процессов

и функций в создание стоимости на

предприятии.

В

заключение рассмотрим применение

методов ФСУ, ФСБ и ФСУСС для оценки

ИТ-проектов. Многомерная модель ФСУ

позволяет непосредственно оценить

воздействие бизнес-процессов ИС и их

отдельных функций на бизнес предприятия

в целом. Для этого необходимо рассматривать

сервисы ИС как ресурсы, используемые в

других функциях. В таком случае для

сервисов ИС могу учитываться следующие

параметры:

-

средняя

и пиковая пропускная способность

передачи и обработки данных с точки

зрения бизнес-пользователя, то есть в

терминах функций и документов бизнеса,

а не метрик, принятых в области

информационных технологий (дисковое

пространство, пропускная способность

каналов и т.д.); -

средняя

и пиковая «пропускная способность»

службы технической поддержки. Иными

словами, определяется, способна ли ИС

поддерживать информационные системы,

уже установленные на предприятии,

в режиме текущей эксплуатации и в

аварийном режиме; -

потребность

в капитале для проектов, расширяющих

пропускную способность ИС.

Из

этого следует, что в противоположность

методу прямых затрат, при котором все

расходы на ИС рассматривались как

косвенные затраты, ИТ-проекты

оказываются равнозначными любым другим

инвестиционным проектам и оцениваются

по критерию, ключевому для управления

на основе стоимости: соотношению

приращения свободного денежного потока

и основного и оборотного капитала,

необходимого для достижения первого

приращения. Данное соотношение не

исчерпывается снижением издержек,

описанным в предыдущем разделе.

Информационные технологии могут быть

лимитирующим фактором для роста бизнеса,

например его географическим

расширением. В этом случае модель ФСУ,

во-первых, демонстрирует взаимосвязь

проекта по расширению бизнеса и

ИТ-проекта, а во-вторых, позволяет оценить

воздействие совместного проекта

«расширение бизнеса + развитие ИТ» на

стоимость предприятия. В приведенном

примере модели ФСУ и ФСУСС различаются

тем, что первая позволяет оценить только

изменение свободного денежного

потока, тогда как вторая — еще и необходимые

для этого инвестиции. Таким образом,

вышеописанные расширения модели ФСА

приводят к расширению границ применимости

формального описания финансового

результата ИТ-проекта за счет проектов,

обеспечивающих развитие основного

бизнеса предприятия. С другой стороны,

при последовательном применении

техники ФСА/ФСУ проект развития бизнеса,

требующий инвестиций в ИТ, не будет

рассмотрен и одобрен отдельно от

обеспечивающего его ИТ-проекта.

Вместе

с тем из всех атрибутов функций, которые

потенциально могут учитываться в

модели ФСУ, непосредственное стоимостное

измерение имеют только издержки

операции бизнес-процесса, рассматриваемые

в модели ФСА. Остальные атрибуты, хотя

и несут в себе большой объем управленческой

информации, не могут быть оценены в

терминах стоимости непосредственно. О

способах учета влияния этих атрибутов

на стоимость предприятия пойдет речь

в следующем разделе.

В

настоящее время на базе модели ФСА

развился кластер управленческих

технологии, связанных с многомерной

моделью характеристик бизнес-процесса

и его отдельных функций. Базовая

технология кластера —

функционально-стоимостное управление

— состоит в оперативной оценке потребления

ресурсов в рамках бизнес-процессов и

отдельных функций, а также взаимосвязи

потребления ресурсов и результата

процесса или функции. «Результат» в

данной методологии также не является

чем-то неизменным, поскольку производится

сопоставление выручки и затрат по

отдельным продуктам, регионам и каналам

сбыта. На основе этой информации

проводятся как ранжирование

бизнес-процессов, продуктов, канатов

сбыта, регионов, клиентов и их групп по

финансовому результату, так и выбор в

тех же координатах приоритетных

направлений инвестирования.

Базовая

модель дополняется соответствующей

техникой функционально-стоимостного

бюджетирования, позволяющего:

-

выделить

постоянные и переменные затраты среди

расходов, ранее совместно относимых к

накладным; -

выявить

избыточные и недостаточные мощности

и другие ресурсные зависимости в рамках

модели бизнес-процессов предприятия.

В

результате бюджет не только основывается

на приоритетных, с точки зрения создания

стоимости, процессах, но и включает в

себя все приращение ресурсов,

необходимое дня достижения конечного

результата. Избыточные мощности,

напротив, отсекаются.

Наконец,

дополнение базовой модели характеристиками

потребности в капитале приводит к

появлению модели функционально-стоимостного

управления капиталом, позволяющей

полностью рассчитать воздействие

бизнес-процесса, проекта, функции на

создание стоимости на предприятии.

В

рамках данных технологий коренным

образом меняется подход к ИС вообще и

к ИТ-проектам в частности. Традиционный

подход к анализу затрат предприятия

предполагал рассмотрение затрат на ИС

как накладных расходов, что затрудняло

понимание зависимости между финансовыми

результатами бизнес-подразделений и

результатами развития ИС. В ФСУ/ФСБ

подразделения, непосредственно

занимающиеся основным бизнесом,

рассматриваются как клиенты ИС в той

же мере, что покупатели товаров и услуг

как клиенты бизнес-подразделений.

Основными результатами такого изменения

подходов являются:

-

обеспечение

постоянной увязки проектов развития

бизнеса и обеспечивающих таковые

ИТ-проектов посредством рассмотрения

и одобрения их в общих рамках. Это

исключает появление бизнес-проектов,

необеспеченных со стороны ИТ; -

появление

новой области, в которой финансовый

результат ИТ-проекта может быть

достоверно оценен как часть финансового

результата одного или нескольких

бизнес-проектов, требующих для своего

обеспечения развития ИТ.

На чтение 7 мин Просмотров 20.9к.

Функционально-стоимостной анализ представляет собой альтернативный вариант оценки себестоимости производимых товаров. Он применяется с целью целесообразной оценки затрат на изготовление продукции. На основании результатов исследования компания создает план по распределению ресурсов.

Содержание

- Что такое функционально-стоимостной анализ

- Основные отличия ФСА от устоявшихся методов

- Принципы ФСА

- Пошаговый алгоритм ФСА

- Этапы функционально-стоимостного анализа

- Подготовительный

- Информационный

- Аналитический

- Творческий

- Исследовательский

- Рекомендательный

- Этап внедрения

- Пример ФСА (расчет стоимости продукции)

Что такое функционально-стоимостной анализ

Функционально-стоимостной анализ – это методика определения себестоимости товаров по отношению к организационной структуре. Отличительной особенностью данного приема является тот факт, что в процессе исследования оцениваются не предметы, а их функции. Например, компания, производящая фонарики, будет анализировать назначение продукта: лампочка светит, зеркальный рефлектор рассеивает свет, стекло защищает светодиод, выключатель подает и ограничивает энергию.

Основной целью ФСА считают обеспечение точного ранжирования ресурсов, необходимых для производства продукции.

Основные отличия ФСА от устоявшихся методов

Чтобы понять, что такое функционально-стоимостной анализ, нужно провести аналогию с устоявшимися методами расчета себестоимости. Существует три основных различия:

- При проведении ФСА исследуются функции, которые выполняет предмет, а при оценке продукта традиционным приемом – его составные части.

- Устоявшиеся методы учета предполагают, что в процессе изготовления товара используются ресурсы компании, а в случае с ФСА – функции.

- При определении уровня затрат традиционным приемом оценка проводится в количественном выражении, а при ФСА исследуются источники затрат на всех уровнях.

Таким образом, главным отличием ФСА от устоявшихся методик определения себестоимости является тот факт, что оценивается не количественное выражение расходов на производство деталей продукта, а находится стоимость функций, которые выполняет каждая составляющая исследуемого предмета.

Принципы ФСА

ФСА считается эффективным методом оценки продукции. Он позволяет понять, на производстве какого элемента предмета можно сократить затраты. Например, если данная составляющая практически не используется, то расходы на ее изготовление нецелесообразны.

Функционально-стоимостной анализ базируется на нескольких принципах:

| № п.п. | Принцип | Описание |

| 1 | Функциональности | Предполагает, что компания производит не предмет, а функции, которые он выполняет. |

| 2 | Комплексности | Важно оценивать назначение продукта за все время его существования, от начала производства до утилизации. |

| 3 | Системности | При проведении анализа, исследуемый продукт оценивается не как единица, а как система с развитой структурой. |

| 4 | Иерархичности | Данный принцип подразумевает, что анализ должен проводиться в строгой последовательности. Нарушение алгоритма может привести к искажению результатов. |

| 5 | Группового комплексного подхода | При исследовании предмета каждый из аналитиков должен подходить к нему с творческим мышлением |

Надо отметить, что результаты функционально-стоимостного анализа необходимы для внутренней оценки затратности и целесообразности распределения ресурсов, а не для предоставления отчетности.

Пошаговый алгоритм ФСА

Алгоритм функционально-стоимостного анализа заключается в совершении четырех несложных шагов. Однако не нужно путать его с этапами проведения исследования. Он просто обобщает все существующие ступени ФСА:

- В первую очередь, важно выявить все функции, которые выполняет производимый предмет, а также определить их влияние на стоимость. После чего можно приступать к группировке назначений на значимые и малозначимые.

- Составив функциональную таблицу для каждой опции продукции, можно переходить к расчету годовых норм расходов финансов и рабочего времени.

- Далее, важно оценить источник затрат, то есть, часть стоимости оборудования, на котором производится продукция, для каждой единицы.

- Определив значение расходов на изготовление одного предмета, вычисляются совокупные траты.

Важно! ФСА позволяет не только оценить реальный уровень затрат на производство продукции, но и спрогнозировать объем прибыли от ее реализации.

Этапы функционально-стоимостного анализа

Функционально-стоимостной анализ выполняется в строгой последовательности. Все дело в том, что все этапы взаимосвязаны между собой. Не выполнив должного объема работ, приступать к реализации следующего шага нельзя. В противном случае, результаты исследования исказятся.

Подготовительный

На подготовительном этапе выявляется исследуемый объект, а также назначаются ответственные за проведение анализа лица. Также важно заранее подготовить все материалы, которые потребуются для оценки. В случае необходимости, будущих исполнителей необходимо обучить.

После того, как подготовительные к анализу мероприятия выполнены, руководитель издает приказ о проведении ФСА, в котором прописывает предельные сроки исследования и ответственных лиц. А после знакомства с планом операций — утверждает его.

Информационный

Информационная ступень связана со сбором и анализом данных об исследуемом объекте. Он включает в себя:

- мониторинг и группировку информации о продукции, в отношении которой проводится ФСА;

- оценку исследуемого объекта, а также расходов на его производство;

- формирование структуры товара, которая устанавливает взаимосвязь между себестоимостью и функциями.

Важно! На информационном этапе оцениваются не только количественные показатели предмета, но и качественные.

Аналитический

В ходе выполнения аналитического этапа проводится оценка функций производимого продукта, а также расходов, связанных с внедрением опций. Данный пункт полностью посвящен поиску всевозможных функций, их классификации и мониторингу.

На аналитическом этапе важно определить наиболее значимые опции исследуемого объекта, чтобы в дальнейшем направить ресурсы на их внедрение или усовершенствование.

Творческий

Самым, наверное, интересным этапом ФАС является творческий пункт. Его целью является генерация идей, которые помогут усовершенствовать ведущие функции продукции. Реализация этапа происходит путем поступления предложений от работников и их обсуждения.

Надо отметить, что данный этап назван творческим, потому что для его выполнения требуется оригинальный подход. Результатом обсуждения должна стать «идеальная идея», которая повысит качество главной функции производимого предмета. Например, в фонарике усовершенствован светодиод, который теперь будут светить в несколько раз ярче.

Исследовательский

Исследовательский этап посвящен отбору более целесообразных предложений исполнителей ФСА. Исключаются идеи, которые носят бессмысленный характер, то есть варианты усовершенствования малозначимых функций продукта.

Рекомендательный

На данном этапе составляются отчеты о выявлении новых идей в отношении усовершенствования функций производимого предмета. Чтобы наглядно продемонстрировать, насколько продукт станет лучше, составляются таблицы и графики. Однако этого делать не обязательно.

Отчеты направляются на рассмотрение руководству компании. Директор знакомится с рекомендациями и принимает решение об их удовлетворении или отклонении.

Этап внедрения

Если руководство предприятия устроили рекомендации, разрабатывается план по внедрению предложений, после чего начинается последовательная реализация идеи на практике.

Пример ФСА (расчет стоимости продукции)

Рассмотрим пример ФСА, который проводится компанией, производящей осветительные приборы. Ответственными лицами назначен руководитель аналитического отдела, экономист и ведущий аналитик. Анализируемый предмет – фонарик. Он имеет следующие составные части:

- корпус;

- светодиодный элемент;

- батарея;

- рассеивающие элементы;

- защитное стекло;

- переключатель;

- шнурок.

После определения группы ответственных лиц и самого исследуемого предмета, руководитель подписывает приказ о проведении ФСА.

Теперь определим функции, которые выполняет каждый элемент фонарика, и сгруппируем их по важности. Данные занесем в таблицу, которая в дальнейшем понадобится для стоимостной оценки объекта исследования.

| Элемент | Функция элемента | Значимость функции, в % | Себестоимость, в % | Эффективность функции |

| Светодиодный элемент | Подает свет | 50 | 10 | 5 |

| Рассеивающий элемент | Рассеивает свет | 25 | 12 | 2,08 |

| Батарея | Подает энергию | 10 | 5 | 2 |

| Переключатель | Управляет процессом подачи энергии | 10 | 3 | 3,33 |

| Корпус | Соединяет конструкцию в один предмет | 2 | 5 | 0,4 |

| Защитное стекло | Защищает светодиод от внешнего воздействия | 2 | 2 | 1 |

| Шнурок | Служит держателем | 1 | 1 | 1 |

После классификации функций по значимости приступаем к их оценке. Для этого выявляем уровень влияния опций на работоспособность целого предмета. В нашем случае главным предназначением фонарика является освещение, а без светодиодного и рассеивающего элемента конструкция работать не будет. Поэтому они стоят на первом месте.

При оценке себестоимости элементов предмета используются приблизительные значения. Как правило, затраты на производство делят между всеми составляющими пропорционально расходованию средств.

Далее, нужно выявить, насколько эффективна каждая функция. В нашем случае, лучше всего работает светодиодный элемент. По идее, так и должно быть, ведь подача света – это главная функция фонарика. Эффективность рассчитывается как отношение между значимостью и себестоимостью.

Далее, работники предлагают идеи по усовершенствованию функций:

- увеличить объем светового потока путем установки более мощного светодиода;

- повысить мощность батареи, так как потребуется дополнительная энергия для работоспособности новой лампочки;

- наделить переключатель функциями регулирования режимов яркости;

- увеличить длину шнурка;

- сменить материал защитного стекла на более тонкий стекло-пластик.

На следующем этапе отбираются первые три идеи, связанные со сменой светодиода и батареи и видоизменением переключателя. Составляется отчет и предоставляется руководителю. Руководитель знакомится с результатами анализа и принимает решение о внедрении предложений или отклонении идей.