Эта статья завершает серию материалов о работе с программой «1С:Управление автотранспортом» на платформе 1С:Предприятие. В данной статье мы рассмотрим такие возможности программы как: ведение складского учета, учет ремонтов транспорта, норм планового техосмотра, контроль расходов запчастей в разрезе автомобиля, АРМ механика, учет шин и аккумуляторов, учет ДТП и отчетность, сервис «Штрафов НЕТ».

Складской учет, учет агрегатов в 1С УАТ

В программе 1С: УАТ возможны следующие четыре варианта учета:

-

Складской учет ведется и параллельно ведется учет агрегатов.

-

Складской учет ведется, а учет агрегатов не ведется.

-

Складской учет в 1С: УАТ отключен, ведется в основной конфигурации. Ведется только учет агрегатов.

-

Не ведется ни складской учет, ни учет агрегатов.

На уровне организации можно выполнить настройки для складского учета, а именно указать ведется ли он средствами УАТ и указать способ оценки запасов (Администрирование— Установка прав и настроек).

Документы по складскому учеты выгружаются в основную рабочую базу с помощью типовой синхронизации.

В статье рассмотрим двойной учет, т.е. ведение складского учета совместно с ведением учета агрегатов.

Складской учет

Подсистема складского учета позволяет оприходовать, перемещать материалы и проводить инвентаризацию.

В программе 1С: УАТ поступление ТМЦ отражается документом «Поступление материалов и услуг», из данного документа можно сформировать необходимые печатные формы:

Посмотрим документ инвентаризации, табличную часть можно заполнить:

-

учетным количеством (количество, отраженное в программе), в таком случае необходимо вручную проставить фактическое количество материала на складе.

-

по остаткам на складе, тогда фактическое количество приравнивается к данным по учету, при необходимости количество по факту можно откорректировать вручную.

На основании инвентаризации можно оформить оприходование излишков или списание недостачи по материалам.

Документ «Оприходование материалов» может использоваться как ввод остатков, если в информационной базе учет ранее не велся, «Списание материалов» может использоваться, например, когда был факт кражи.

В программе предусмотрена возможность ввода минимальны остатков. Минимальный остаток устанавливается вручную для каждой позиции номенклатуры в разрезе подразделений. Параметр используется при формировании документа Заказ поставщику.

Проанализировать, необходимо ли докупить материалы, есть ли остатки меньше минимального можно с помощью отчета «Минимальные остатки номенклатуры».

Для номенклатуры можно указать аналог, чтобы проанализировать остатки товаров и их аналогов на складах в программе есть отчет.

Также есть возможность сформировать отчет Ведомость движения материалов (в которой отображен начальный остаток, приход, расход и конечный остаток материалов) и отчет Остатки товаров на складах (отображает остаток товара на дату).

Переходим к разделу «Ремонт и агрегаты».

Учет агрегатов в 1С УАТ

Начнем с ввода остатков, если учет ранее не велся в программе, то остатки по агрегатам вносятся документом «Ввод начальных данных по агрегатам». В документе два вида операции

-

«Установка на ТС» — вводятся «остатки» агрегатов сразу на ТС. В этом случае добавляется реквизит табличной части «ТС», «Состояние» и «Место установки»

-

«Ввод остатков по складу» — остатки вводятся как обычно на склад. Реквизиты табличной части, указанные выше, скрываются. Добавляется реквизит шапки «Склад».

Важно! Учет шин, аккумуляторов и прочих агрегатов ведется по серийному номеру. Если агрегат уже был принят к учету с одним серийным номером, то при повторном поступлении такого же агрегата заводится новая карточка с новым серийным номером.

Для поступления шин, аккумуляторов и прочих агрегатов на склад предназначен документ «Поступление агрегатов»

Создадим документ «Поступление агрегатов», видим в наименовании шин отличаются серийные номера 3Ш1 и 3Ш2.

Для автоматического формирования наименования агрегата, можно настроить шаблон, в настроенном шаблоне присутствует серийный номер:

Агрегаты также можно перемещать со склада на склад с помощью документа «Перемещение агрегатов».

Документ «Списание агрегатов». Списание по данным бухгалтерского учета немного отличается, например, когда выдаются шины, запчасти на ремонт, то при проведении ремонтного листа данные материалы списываются на затраты автомобиля. А по данным упр. учета агрегаты будут числиться за конкретным автомобилем и спишутся они, только тогда, когда уже не пригодны для использования (испортились, срок годности прошел и т.д.).

Таким образом, чтобы списать агрегат его необходимо сначала снять с транспортного средства документами «Ремонтный лист» и «Операции с агрегатами» (прочие агрегаты).

Посмотрим документ «Операции с агрегатами» — документ предназначен для операций установки и снятия с ТС агрегатов, отличных от шин и аккумуляторов.

Также можно проводить инвентаризацию по агрегатам. Каждому серийному номеру агрегата соответствует отдельная строка в табличной части. В колонке «Наличие» отражается фактическое наличие данного агрегата. Если выявлена недостача, необходимо снять признак напротив соответствующего агрегата. На основании можно ввести Операции с агрегатами (чтобы снять/установить агрегат), Списание агрегатов и Поступление агрегатов.

Напомним, что параметры для расчета износа шин указываются в элементе справочника Модели агрегатов (рассматривали в прошлой статье).

Параметры выработки указываются в справочнике «Агрегаты».

На основании данных по пробегу ТС рассчитывается текущий износ установленных на нем шин. Это позволяет заранее спрогнозировать сроки их замены.

Посмотрим основные отчеты по агрегатам:

-

Выработка агрегатов – отражает информацию о типе (шина, аккумулятор), модели и выработке агрегатов.

-

История установки агрегатов на ТС – в данном отчете можно посмотреть какие агрегаты были установлены на автомобиль, проанализировать историю их установки.

-

Карточка работы автомобильной шины – используется в качестве печатной формы карточки, в которой отражена информация по пробегу шины за месяц и с начала эксплуатации.

-

Карточка работы аккумулятора – аналогичный отчет рассмотренному выше.

-

Остатки агрегатов на складах – в данном отчете кроме остатков агрегатов в 1С УАТ можно увидеть информацию о пробеге для шины, если на складе находится шина, для которой ранее был рассчитан пробег. В отчете не отображаются шины, которые находятся на ТС.

-

Остатки и обороты агрегатов на складах — предназначен для анализа оборотов (приход, расход) и остатков агрегатов в разрезе складов.

-

Приближение срока износа агрегатов — позволяет проанализировать список агрегатов, по которым в ближайшее время наступит полный износ. На картинке ниже видим, что, если установить данный отбор, останется один агрегат в списке.

-

Приближение срока износа шин – также позволяет проанализировать шины до полного износа которых осталось заданное количество дней/ пробега.

-

Пробег и износ шин — предназначен для анализа пробега и износа шин за определенный период в разрезе транспортных средств, моделей шин и самих шин.

-

Рейтинг причин списания агрегатов — отражает информацию по причинам списания агрегатов и рейтингу причин в общем списке.

-

Установленные на ТС агрегаты – в данном отчете мы всегда можем быстро получить информацию на какое ТС какие агрегаты установлены.

Мы рассмотрели работу по учету агрегатов в 1С УАТ, переходим к подсистеме Ремонт.

Учет ремонтов автотранспорта в 1С УАТ

Начнем с документа «Заявки на ремонт» — служит для регистрации заказов на ремонт транспортных средств, можно сказать, что это план по ремонту. По данному плану можно планировать закупку запчастей. Заявки на ремонт могут быть созданы из мобильного приложения водителя. После того как ремонт выполнен, водитель также сам может изменить статус заявки.

Ремонт можно отражать как в собственной ремонтной зоне, так и в стороннем автосервисе, поле «Способ ремонта». «Место ремонта», это адрес выбранного склада. Если ремонт в стороннем автосервисе, то место ремонта – это пункт отправления по конкретному автосервису (контрагенту). Поля Цех и Мастер указываем вручную, заполнение данных сведений необходимы для анализа пересечения по времени работы мастера и занятости цеха. Заполняются вкладки неисправности и работы, запчасти и материалы. Если ответственный за заявку не знает какие запчасти потребуются для ремонта, а также нет данных о неисправностях, тогда допускается не заполнять эти сведения.

Документ «Ремонтный лист» — служит для учета выполненных ремонтов транспортных средств, отражения факта установки/снятия шин, аккумуляторов и прочих агрегатов, а также является основанием для списания запасных частей и материалов. Может быть создан на основании заявки на ремонт или самостоятельно.

Создадим новый документ на основании введенной заявки. Видим, что все данные из заявки заполнились автоматически (склад, цех, мастер, способ ремонта и пр.)

В документе можно указать до трех видов ремонта.

В случаях, когда ремонт планируется, данные по планированию настраиваются в АРМ механика (ниже рассмотрим данную обработку) или в модели ТС, можно планировать в виде сервисной книжки:

Данная форма «Сервисная книжка» используется для наиболее удобного и наглядного планирования ТО. Есть возможность загрузки работы из таблицы Excel. На картинке ниже видно, что для ТО2 запланировано работ по осмотру состояния ТС на 1 час, а для ТО 3 запланировано 2 часа. Для ТО 2 также запланирован 1 час по замене масла. В табличной части «Запчасти» мы видим, что для ТО 2 запланировано масло в количество 1 единицы (используется ед. измерения номенклатуры).

В табличной части Настройка сервисной книжки отражается, что замена масла запланирована 1 раз в полугодие и допуск осуществляется за 10 дней, т.е. система начнет сигнализировать о том, что срок планового ТО подошел. Поскольку ТО 2 планируется по выработке, указано, что планируем каждые 10 000 км и система будет напоминать о необходимости планового ТО за 2 000 км.

В виде обслуживания ТО указывается используется ли в планировании и цикличность. Если цикличность установлена, то для данного вида ТО цикличность проведения настраивается для моделей транспортных средств по дате или пробегу, ТО может проводиться неограниченное число раз до окончания эксплуатации ТС. Если флажок «Циклический» не установлен, ТО проводится по сервисной книжке (имеет план). В этом случае для определенной модели в сервисной книжке для каждого ТО заранее известны:

-

перечень работ, которые должны быть выполнены при проведении ТО;

-

перечень и количество запасных частей и материалов, которые должны быть заменены на ТС.

При проведении ТО по сервисной книжке для ТС указывается цепочка последовательных ТО, каждое из которых выполняется 1 раз.

Возвращаемся в ремонтный лист на вкладке «Работы» — работы указаны без стоимости, поскольку за эти работы будет оплачена заработная плата сотруднику.

Вкладка «Запчасти и материалы» аналогична одноименной вкладке документа Заявки на ремонт.

Если выбран способ ремонта «Автосервис», то появляются дополнительные колонки для указания стоимости работ.

Вкладки «Шины», «Аккумуляторы» и «Прочие агрегаты» — отражают данные по агрегатам и информацию о количестве замененных агрегатов, а также о выполненной операции (Состояние). На этих закладках реквизит «Количество» недоступен для изменения, и всегда равен 1.

На этой вкладке доступна форма «Мастер установки шин». Из левой табличной части, шины можно перенести вручную или распределить автоматически с помощью соответствующей кнопки.

На вкладке «Исполнители» указывается сотрудник и данные по зарплате, либо вручную, либо рассчитывается по тарифам за время в ремонте.

На вкладке «Дополнительно» указывается план затрат, для того чтобы учитывать затраты по статье ремонты. В программе имеется две статьи расходов «Ремонты» с разными видами затрат. По ремонтным листам затраты собираются по статье с видом затрат «Ремонт», а по документу «Выдача расходных материалов» статья с одноимённым видом затрат.

Из ремонтного листа можно вывести несколько печатных форм: Акт ремонта, дефектная ведомость, лимитно — заборная карта, ОС – 3, ремонтный лист и требование накладная (М-11).

Отличия ремонтного листа со способом ремонта «Автосервис», в документе заполняется автосервис (контрагент) и договор. Есть возможность выдать собственные запчасти для ремонта (дополнительная вкладка). На вкладке Дополнительно можно указать номер и дату входящего документа.

Таким образом, в отчётах раздела Доходы и расходы мы анализируем общую сумму затрат в разрезе автомобиля по статье ремонты, а в разделе Ремонты и агрегаты можно сформировать Ведомость расхода з/ч и работ на ТС (отчет, который отражает установленные запчасти и выполненные работы по ТС).

Также в программе можно сформировать такие ведомости как, Ведомость о выполнении ремонта и обслуживания ТС, Ведомость работ по заявкам на ремонт (отражает какие заявки были выполнены, а какие отменены).

В программе имеется возможность закрыть заявку, допустим было принято решение, что ремонтировать не имеет смысла или дорогостояще и легче продать ТС.

Посмотрим обработку «Планирование загрузки ремонтных цехов». Красным цветом выделены дни где есть пересечения документов по одному цеху на один период работ, это может быть нормальной ситуацией если в цехе предусмотрено несколько ремонтных мест.

Для планирования ТО и выполнения его вовремя существует ряд отчетов:

-

График ТО — позволяет отобразить на диаграмме список ТС для которых необходимо запланировать ТО

-

Невыполненные ТО – позволяет увидеть на определенную дату список ТС по которым плановое ТО не было выполнено

-

Планирование ТО – отображает список ТС, по которым необходимо запланировать ТО.

Плановые даты ТО (Ремонты и агрегаты)- в данном регистре хранится информация для планирования технического обслуживания и ремонтов. На основании данного регистра формируются выше перечисленные отчеты.

В момент ввода начальных остатков есть возможность указать дату ТО и выработку при ТО. Это позволит наиболее точно планировать ТО.

Также на планирование ТО влияет начальный пробег, он суммируется с выработкой по путевым листам и это значение учитывается при планировании ТО. Начальный пробег указывается в карточке ТС (вкладка Основное).

Следующий отчет, который мы посмотрим это «Рейтинг ТС по затратам на ремонт» в отчете можно увидеть стоимость одного км пробега.

Следующая подсистема, которую мы рассмотрим это ДТП и штрафы.

Учет ДТП и штрафов в 1С УАТ

Один из основных документов подсистемы, является «Дорожно-транспортные происшествия». В документе можно указать причину ДТП, водителя, дату ДТП и место ДТП. На вкладке «Основные данные» заполняется информация по повреждениям, принятым мерам, данные о независимой экспертизе и страховой компании. На вкладке «Участники» можно указать сторонних участников происшествия. На вкладке «Ремонты» можно показать связь с документом Ремонтный лист. На вкладке «Дополнительно» указывается колонна и основание, основанием считается путевой лист.

На основании этого документа можно сформировать отчет «Дорожно-транспортные происшествия» — в котором выводится информация в разрезе ТС о водителе, его виновности, сумме ремонта и количестве ДТП.

В программе доступна возможность загрузки данных по штрафам. Для того чтобы включить данную опцию необходимо зайти в раздел Администрирование – Настройки и программы — Ремонты и агрегаты, где поставить флажок использовать сервис «Штрафов нет» по ссылке Настройки обмена с сервисом «Штрафов нет» доступна инструкция подключения.

Штрафы можно загружать регламентным заданием или вручную.

Обработку по синхронизации данных ТС с системой «Штрафов нет» можно открыть из раздела Ремонты и агрегаты», а также из раздела «Мониторинг» и «Доходы и расходы» — это та же самая обработка, которую мы уже рассматривали в других статьях. Только необходимо выбрать соответствующую систему.

Результаты загруженных штрафов отображаются в виде документа «Штраф», он предназначен для регистрации факта штрафа за нарушение водителем правил дорожного движения.

Водитель подставляется автоматически из путевого листа, если он был создан на момент загрузки, если нет, тогда из карточки ТС. Из документа можно вывести печатню форму согласия на удержания, чтобы выполнить удержание из заработной платы водителя.

В данном документе можно прикреплять присоединенные файлы:

Для подсистемы Штрафы имеются различные варианты отчета:

Последнее что хочется показать в данном статье это АРМ механика, о котором уже упоминали выше.

АРМ Механика

Обработка «АРМ Механика» в 1С:УАТ предназначена для автоматизации рабочего места механика. Обработка позволяет отобразить в одной форме информацию по транспортному средству:

-

действующие нормы технического обслуживания (ТО) и контроль приближающихся ТО;

-

агрегаты и запчасти, установленные в данный момент на транспортное средство;

-

просмотр документов по ремонтам («Ремонтный лист» и «Заявка на ремонт») с отбором по транспортному средству и ввод новых документов с предварительным заполнением ТС и вида ремонта.

В обработке можно отобрать ТС по которым уже подошел срок ТО или вывести полный список ТС.

В нижней табличной части находятся различные вкладки:

-

Информация- отображается наиболее важная информация о ТС

-

Тех. Обслуживание — отображены ТО, которые планируются. Здесь также можем открыть сервисную книжку. Доступно создание документов заявка на ремонт и ремонтный лист и формирование отчетов график ТО, планирование ТО и невыполненные ТО.

-

Шины — содержит список шин, установленных на ТС с информацией о норме пробега, фактическом пробеге и остатке пробега. Ниже на рисунке видно какие отчеты для удобства доступны на данной вкладке.

-

Аккумуляторы – отображает аккумуляторы, установленные на автомобиль. Из этой вкладки можно сформировать отчеты «Приближение срока износа агрегатов», «Карточка работы аккумулятора» и «Выработка агрегатов».

Прочие агрегаты – отражаются прочие агрегаты, установленные на автомобиль, можно вывести отчеты «Приближение срока износа агрегатов» и «Выработка агрегатов».

-

Запчасти – отражаются запчасти которые были выданы, дата установки и в каком количестве. Доступные отчеты на данной вкладке «Рейтинг ТС по затратам на ремонт» и «Ведомость расхода з/ч и работ на ТС»

-

«Заявки на ремонт» — отображается список заявок по ТС можно из данной вкладки создать заявку, доступны отчеты «Ведомость работ по заявкам на ремонт» и «Заявки на ремонт».

-

Ремонтные листы – на данной вкладке также можно создать новый ремонтный лист, отображаются уже введенные документы по ТС и доступны для формирования отчеты «Ведомость по ремонтам и обслуживанию» и «Рейтинг ТС по затратам на ремонт».

Подытожим — программа 1С: УАТ позволяет оптимизировать работу предприятия, заблаговременно планировать расходы по ремонту транспортных средств и их обслуживание, вести учет планового технического обслуживания, вести анализ расходов по ремонту автомобилей, анализировать выполненные ремонтные работы, а также вести учет замены аккумуляторов, шин и прочей дополнительной комплектации. Программа позволяет вести учет ремонтов, выполненных как на собственной ремонтной зоне, так и в сторонних автосервисах.

Читайте также:

Похожие статьи:

Система «Управление автопарком» — основная система в продуктах:

- 1С:Предприятие 8. Управление автотранспортом Стандарт;

- 1С:Предприятие 8. Управление автотранспортом Проф;

- 1С:Предприятие 8. Транспортная логистика, экспедирование и управление автотранспортом КОРП;

- 1С:Управление автотранспортом. Модуль для 1С:ERP.

которая позволяет решать основные задачи по управлению автопарком в компаниях:

- Учет автомобилей, прицепов, оборудований

- Учет и обработка путевых листов

- Учет ГСМ и технических жидкостей

- Учет ремонтов и агрегатов

- Учет ДТП и штрафов

- Складской учет запчастей и расходных материалов

- Учет работы водителей

- Учет пассажирских перевозок

- Учет доходов и затрат автопарка

Ключевые задачи по учету работы ТС решаются в подсистеме «Работа ТС»:

- Учет автомобилей, прицепов и оборудований.

- Учет и контроль документов ТС и водителей.

- Выписка и обработка путевых листов.

- Планирование выпуска ТС (Разнарядки).

- Учет и анализ технико-эксплуатационных показателей работы техники.

- Планирование работы ТС.

Учет автомобилей, прицепов и оборудований

Вся основная информация об автомобилях компании (собственных, привлеченных, арендованных) хранится в справочнике «Транспортные средства и оборудования»:

По каждому ТС можно учитывать технические характеристики и параметры, такие как:

- собственный вес;

- грузоподъемность;

- объем кузова;

- способ погрузки и размеры двери;

- количество осей;

- габаритные и полезные размеры.

По моделям ТС доступна настройка норм ТО и дальнейший контроль их прохождения. Предусмотрен механизм автоматического контроля состояния ТС перед рейсом. Есть настройки программы, которые позволяют проинформировать и заблокировать проведение Путевого листа, если своевременно не выполнено ТО и/или отсутствует, просрочен обязательный документ ТС или водителя, либо же обнаружено пересечение занятости автомобиля, водителя.

Предусмотрено получение данных по VIN коду транспортного средства от сайта ГИБДД.РФ для заполнения реквизитов в форме «Транспортные средства» и загрузки сведений по истории дорожно-транспортных происшествий.

Учет документов ТС и водителей

Функционал программы позволяет:

- Вести учет и контроль срока действия любых документов водителей и автомобилей,

- Контролировать наличие обязательных категорий документов ТС и водителей,

- Загружать и хранить скан-копии документов в системе,

- Хранить архив документов с истекшим сроком действия

Учет и обработка путевых листов

В программе можно выписывать и обрабатывать путевые листы различных видов:

- легкового автомобиля (форма №3);

- грузового автомобиля (повременный №4-П, сдельный №4-С);

- специального автомобиля (форма №3 спец);

- междугороднего автомобиля (форма №4-М);

- автобуса (форма №6 спец);

- индивидуального предпринимателя (Формы №ПЛ-1, ПА-1, ПГ-1);

- рапорт о работе башенного крана (ЭСМ-1);

- рапорт о работе строительной машины (ЭСМ-2, ЭСМ-3);

- трактора (412-АКТ);

- технологический путевой лист.

Все перечисленные печатные формы путевых листов являются унифицированнымии соответствуют требованиям Минтранса.

Выписка путевого листа

Документ можно создавать вручную, а также при помощи автоматической пакетной выписки. Режим пакетной выписки особенно удобен для предприятий с большим автопарком, поскольку позволяет за короткий промежуток времени сформировать и распечатать множество путевые листы с минимальными трудозатратами диспетчера.

В программе поддерживается штрихкодирование путевых листов.

Варианты работы с Путевыми листами

В решении поддерживается несколько вариантов (схем) работы с Путевыми листами:

- Упрощенный: Заказ на ТС → Путевой лист.

- Расширенный: Заказ на ТС → Маршрутный лист → Путевой лист (без указания Заказа на ТС).

- Смешанный: Заказ на ТС → Маршрутный лист → Путевой лист (с указанием Заказа на ТС).

Упрощенный вариант работы рекомендуется использовать:

- при использовании простых перевозок вида точка-точка;

- при малом объеме Заказов на ТС;

- при использовании только собственного транспорта.

Расширенный сценарий рекомендуется использовать:

- при перевозке сборных грузов и FTL заказов;

- при большом объеме Заказов на ТС использовании алгоритмов автоматической маршрутизации;

- при использовании одновременно собственного и привлеченного транспорта.

Смешанный сценарий работы учитывает все преимущества расширенного варианта и дает возможность при проведении Путевого листа распределять все расходы по Заказам на ТС, которые в него включены.

Путевой лист можно также использовать для закрытия Заказов на ТС, минуя Маршрутный лист.

Обработка путевого листа

При обработке путевого листа программа рассчитывает параметры выработки ТС и водителей по рейсу (пробег с грузом, время в наряде, в работе, в простое и другие), а также нормативный и фактический расход ГСМ и ТЖ автомобилей. Есть возможность загрузки данных в Путевой лист по пробегу, фактическому расходу ГСМ, а также заправкам из систем спутникового мониторинга транспорта.

Технологический путевой лист

Для учета пробега и наработки техники вне путевых листов, а также для ввода пробега (моточасов) и расхода ГСМ по объектам малой механизации предусмотрен документ «Технологический путевой лист». Для автоматического создания и обработки технологических путевых листов (ТПЛ) и загрузки заправок ГСМ , связанных с ними, предусмотрена обработка «Создание технологических путевых листов».

Учет журналов транспортных документов

В программе есть возможность вести учет журналов транспортных документов:

- Журнал учета движения путевых листов.

- Журнал регистрации предрейсовых медицинских осмотров водителей.

- Журнал регистрации послерейсовых медицинских осмотров водителей.

- Журнал регистрации результатов контроля технического состояния транспортных средств.

Для журналов доступна печать, заверение записей в журналах с помощью ЭЦП для диспетчера, водителя, медицинского

работника и контроллера технического состояния ТС.

Также предусмотрены возможности:

- аннулирования подписей при внесении изменений в Путевой лист;

- формирование отчетов по результатам проведения осмотров.

Планирование выпуска ТС

В программе возможно формировать план выпуска автомобилей — выписывать суточные разнарядки на транспорт. Выписка разнарядки на выпуск автомобилей происходит с учетом различных режимов работы ТС и графиков работы водителей.

В программе также есть возможность удобного оперативного планирования текущей работы автомобилей с помощью специального АРМ «Планирование работы ТС».

Учет и анализ технико-эксплуатационных показателей работы техники

На основании данных путевых листов в программе накапливается информация по выработке ТС и ТЭП. Эти показатели доступны для анализа при помощи отчетов:

- наработка оборудования в моточасах;

- карточка работы ТС;

- пробег ТС;

- выработка транспортных средств;

- диаграмма состояния ТС (в виде диаграммы Ганта);

- и другие по требованиям компании.

Планирование работы ТС

Функциональные возможности программы позволяет планировать выработку, объем предоставляемых услуг, доходы и расходы.

Доступно несколько уровней планирования:

- долгосрочное (планирование на длительный интервал времени от недели до года);

- краткосрочное (планирование на более короткие интервалы времени, чем долгосрочное планирование);

- оперативное (планирование на каждый день).

План, по которому производится планирование, можно импортировать из Excel или воспользоваться обработкой «Помощник планирования».

Оперативное планирование выполняется ежедневно. Основание оперативного планирования — долгосрочный или краткосрочный план.

При оперативном планировании на основании плана могут быть созданы документы «Заказ на ТС», «Разнарядка на выпуск ТС».

Таким образом, решается задача перевозки больших объемов груза, когда известен, например, месячный план и на основании этого плана ежедневно формируются «Заказы на ТС» в зависимости от текущей доступности ресурсов.

Также доступна возможность планирования по фактическим показателям прошлых периодов.

Анализ результатов доступен в отчетах «План-фактный анализ работы ТС», а также Отчет «План предоставления услуг».

Учет ГСМ и технических жидкостей

В блоке «ГСМ» решаются следующие задачи:

- Расчет нормативного и фактического расхода топлива и ТЖ.

- Учет расхода топлива для составных механизмов и специальных автомобилей.

- Расчет расхода ГСМ по настраиваемым алгоритмам (формулам).

- Учет заправок и сливов ГСМ.

- Контроль и инвентаризация остатков ГСМ и тех. жидкостей на ТС.

- Операции с ТЖ и маслами.

Расчет нормативного и фактического расхода топлива и ТЖ:

- Для автомобилей возможно учитывать базовые нормы расхода ГСМ, а также нормы расхода топлива на специальные работы.

- Есть учет корректировочных коэффициентов ГСМ (сложные условия работы, температурные коэффициенты, сезонные надбавки).

- Доступен детализированный расчет расхода ГСМ в Путевых листах (с учетом этапов задания) и учет фактов экономии и пережогов топлива в каждом рейсе.

- Есть учет расхода ТЖ и масел в каждом рейсе.

Все алгоритмы расчета нормативного расхода топлива в программе разработаны в соответствии с Приказом Министерства Транспорта

Расчет расхода ГСМ по настраиваемым алгоритмам (формулам)

В программе имеется конструктор формул для расчета ГСМ, позволяющий создать собственный алгоритм расчета расхода топлива для автомобиля. Также предусмотрены готовые редактируемые шаблоны формул:

Заправки и сливы ГСМ и ТЖ

Основные возможности:

- Учет заправок со склада, за наличные, по пластиковой карте, по талонам, от поставщика.

- Возможность загрузки заправок из внешних систем:

- из процессинговых центров;

- из систем спутникового мониторинга;

- из системы «Опти-24» — личного кабинета «Газпромнефть»;

- из системы «Передовые платежные решения».

- Управление топливными картами.

- Возможность сравнения загруженных заправок с чеками водителей.

- Учет фактов сливов топлива.

- Возможность проведения инвентаризации остатков топлива в баках автомобилей.

Операции с ТЖ

В программе предусмотрен учет операций с техническими жидкостями (ТЖ) и маслами. Возможно учитывать долив масла по акту, по ТО, прочий, слив масла, а также прочий расход ТЖ и масел.

Анализ оборотов топлива и ТЖ на предприятии

Полную картину по движению топлива и ТЖ можно проанализировать с помощью многочисленных отчетов:

- ведомость движения ГСМ;

- ведомость прихода-расхода ГСМ на ТС;

- заправки ГСМ;

- сравнение заправок по пластиковым картам и многие др.

Учет ремонтов и агрегатов

Основные возможности:

- Учет заявок на ремонт.

- Возможность подачи заявки на ремонт через мобильное приложение водителя.

- Отслеживание текущего статуса заявки.

- Согласование документов «Заявка на ремонт» и «Ремонтный лист».

- Учет плановых ТО и ремонтов автомобилей.

- Учет ТО по сервисной книжке.

- Планирование загрузки ремонтных зон.

- Печать унифицированной формы М-11 «Требование-накладная» из документа «Ремонтный лист».

- Учет шин, агрегатов и прочей дополнительной комплектации.

- Учет операций с агрегатами и контроль их технического состояния.

Учет плановых ТО и ремонтов автомобилей

Программа позволяет учитывать различные виды ТО техники. Есть возможность настраивать нормы ТО как по различным параметрам выработки (пробег, количество выполненных операций, наработка в моточасах и т. д.), так и в зависимости от календарных сроков.

Для каждого вида ТО в программе возможно добавлять модели ТС и список работ и З/Ч в рамках этого ТО.

Поддерживается возможность загрузки/выгрузки из Excel работ и запчастей.

Есть возможность учета ТО «по сервисной книжке». Доступна функция копирования сервисных книжек.

Ремонты

Есть возможность учета ремонта в собственной ремонтном зоне, а также в стороннем автосервисе.

Для планирования оптимальной загрузки собственной ремонтной зоны предусмотрен инструмент: «Планирование загрузки ремонтных цехов».

Учет шин, агрегатов и прочей дополнительной комплектации

В программе фиксируется информация о каждом агрегате:

- Учет агрегатов и дополнительной комплектации автомобилей выполняется в разрезе каждого автомобиля, шин — еще и разрезе мест установки.

- По шинам учитываются характеристики, серийный номер, дата и место установки.

- Автоматически рассчитывается текущий пробег и износ шин, можно прогнозировать сроки их замены.

Предусмотрен инструмент «Мастер установки шин», который позволяет механику быстро и наглядно устанавливать, менять шины, видеть установленные шины:

Также для удобства работы механика предусмотрен «АРМ Механика»:

Есть отчеты, позволяющие проанализировать информацию по всем предстоящим и выполненным ТО и ремонтам транспорта: «Планирование ТО», «График ТО». Отчеты для анализа использованных при ремонтах расходных материалов и запчастей, анализа рейтинга автомобилей по затратам на ремонт:

Учет ДТП и штрафов водителей

В программе есть учет дорожно-транспортных происшествий (ДТП):

- Учет и оформление документов о ДТП.

- Учет данных экспертизы, ущерба и страховой компании.

- Ведение статистики причин ДТП, характерах нарушений ПДД.

- Ведение рейтинга водителей-нарушителей.

Отчеты позволяют проанализировать причины аварийности, частоту участия в ДТП водителей, сопоставить суммы выплат страховых компаний с затратами на восстановительный ремонт ТС.

В программе также реализован учет штрафов, полученных водителями:

- Учет данных характере нарушения ПДД, сумме штрафа и факте оплаты штрафа.

- Хранение фотографии нарушений.

- Загрузка штрафов из платного сервиса «Штрафов.Нет».

- Печать формы согласия для удержания штрафов из з/п.

- Ведение рейтинга водителей-нарушителей.

- Ведение аналитики по видам нарушений ПДД.

Аналитические отчеты по штрафам позволяют проанализировать статистику по нарушениям ПДД, вывести рейтинг водителей-нарушителей ПДД.

Складской учет запчастей и расходных материалов

Основные возможности:

- Учет поступления запчастей, топлива, ТЖ и расходных материалов на склад.

- Внутреннее перемещение номенклатур между складами.

- Списание товаров на автомобиль.

- Возможность проведения инвентаризаций.

- Контроль актуальных остатков товаров на складах.

Проанализировать движение товаров на складах и остатки можно с помощью различных отчетов:

Учет работы водителей

Решаются основные задачи:

- учет выработки и рабочего времени водителей;

- начисление заработной платы по путевым листам.

Функциональные возможности позволяют:

- Учитывать сменные графики работы водителей.

- Формировать, хранить и печатать индивидуальные графики работы водителей на произвольный период времени (месяц, год и т. д.).

- Использовать графики работы как для предприятия в целом, так и для его подразделений (например, графики работы автоколонн).

- Заполнять водителей в документы с учетом смен.

- Производить план-фактный анализ отклонений водителя от графика (недоработки, переработки).

Для оперативного планирования работы сотрудников предусмотрена обработка «Редактирование рабочего времени», позволяющая просматривать графики работы сотрудников и редактировать отклонения от графиков.

Доступна возможность корректировать плановое рабочее время сотрудников без изменения графика работы. Корректировки позволяют планировать рабочее время с учетом отклонений, например, отпуск или больничный.

Корректировка плана учитывается при заполнении экипажа ТС по графикам в документах.

Есть возможность печати графика работы сотрудника на год, в том числе с учетом корректировок.

Предусмотрена возможность ввода отклонений в использовании водителями рабочего времени (документ «Использование сотрудниками рабочего времени»). Доступно формирование табеля учета рабочего времени — унифицированная форма Т13.

Есть учет начислений и выплат водителям, предусмотрена их выгрузка в типовые конфигурации «1С».

Пассажирские перевозки

Функционал предназначен для осуществления и контроля пассажирских перевозок, предоставляет следующие возможности:

- учет поступления и выдачи билетов;

- оформление билетно-учетных листов;

- учет сданной выручки водителями;

- оформление посадочных ведомостей;

- формирование расписания движения;

- учет выходов автобусов на линию.

В программе предусмотрена печатная форма ПЛ автобуса (форма 6).

Учет доходов и затрат автопарка

Решаются задачи:

- учет прямых оперативных расходов на собственный транспорт;

- расширенная настройка различных планов затрат по организациям;

- учет расходов на платные дороги в разрезе транспортных средств («Платон»);

- учет расходов на платные парковки;

- учет прочих затраты на автомобили;

- планирование затрат будущих периодов.

Прямые затраты автопарка определяются на основании путевых и ремонтных листов, выдач расходных материалов: стоимость ГСМ, стоимость ремонтов и технического обслуживания, стоимость расходных материалов, износ автомобилей и шин.

При проведении Путевого листа расходы по статьям ГСМ, зарплата и прочие прямые затраты могут быть распределены по Заказам на ТС, которые в него включены.

Для каждой из статей доходов/затрат, а также статей себестоимости есть возможность задать базу, способ и вариант распределения между аналитиками.

Контур по учету расходов будущих периодов позволяет распределять расходы на страхование автомобилей.

Отчеты по затратам можно получать в различных разрезах аналитики, например, в разрезе автомобилей, подразделений или в разрезе заказчиков и заказов на ТС.

По итогу работы можно проанализировать общие финансовые результаты работы автопарка:

А также проанализировать рентабельность работы каждого автомобиля:

Как оформлять и отражать в учёте расходы корпоративного автопарка

Если организация использует в работе автотранспорт и спецтехнику, возникают вопросы, как отражать в бухгалтерском и налоговом учётах сами автомобили и связанные с их эксплуатацией расходы. Подробно рассказываем о нюансах учёта расходов корпоративного парка в свете требований ФСБУ 6/2020, ФСБУ 25/2018 и новой редакции Налогового кодекса.

Учёт автомобилей в собственности компании

Есть два варианта отражения автомобилей в бухгалтерском и налоговом учётах:

- Стоимость приобретённого автомобиля списывают через амортизацию в течение срока полезного использования.

- Автомобиль учитывают, как малоценное основное средство и списывают его стоимость в текущем периоде.

Амортизация автомобилей в бухучёте

Для расчёта амортизации в бухучёте нужно определить:

- Первоначальную стоимость — сумму всех капвложений, связанных с приобретением автомобиля. В первую очередь это сумма, уплаченная поставщику. Также в стоимость купленной машины могут быть включены расходы на доставку и ремонт перед вводом в эксплуатацию, если он потребуется.

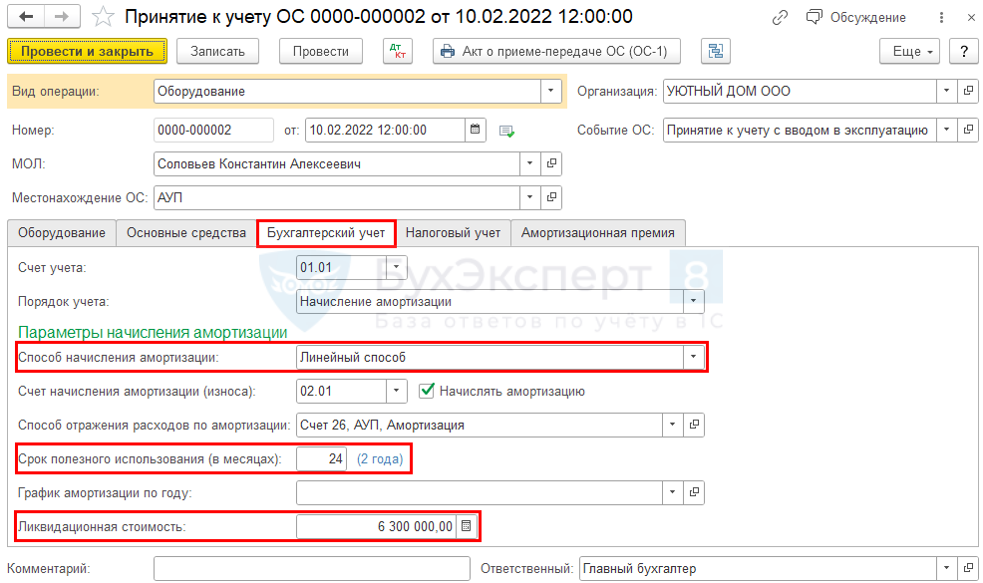

- Срок полезного использования (СПИ) — период, в течение которого автомобиль будет приносить компании экономическую выгоду. Организация определяет СПИ самостоятельно, исходя из технических характеристик автомобиля, предполагаемой интенсивности использования и других факторов, перечисленных в п. 9 ФСБУ 6/2020.

- Ликвидационную стоимость— сумму дополнительной экономической выгоды, которую организация собирается получить от автомобиля по завершении СПИ. Например, машину можно продать на запчасти или сдать в металлолом. Амортизировать нужно разницу между первоначальной и ликвидационной стоимостью. Можно признать ликвидационную стоимость равной нулю, если поступления после окончания СПИ не ожидаются, будут незначительны, или их нельзя определить (п. 31 ФСБУ 6/2020).

Можно выбрать один из трёх способов начисления амортизации (п. 35 — 36 ФСБУ 6/2020):

- Линейный — амортизация списывается равномерно в течение СПИ.

- Уменьшаемого остатка — каждый следующий период сумма амортизации должна быть меньше, чем за предыдущий. Конкретный алгоритм расчёта организация определяет сама.

- Пропорционально объемам продукции (работ, услуг) в натуральном выражении.

Амортизацию достаточно начислять один раз в год перед составлением годовой бухгалтерской отчётности. Если компания формирует промежуточную бухгалтерскую отчётность, либо нужна оперативная информация для управленческих нужд, амортизацию рассчитывают чаще — раз в квартал или месяц.

Амортизацию по автомобилям отражают на счёте 02 «Амортизация основных средств» в корреспонденции со счетами по учёту затрат, в зависимости от того, где организация будет использовать машину:

Дт 20 (25, 26…) — Кт 02.

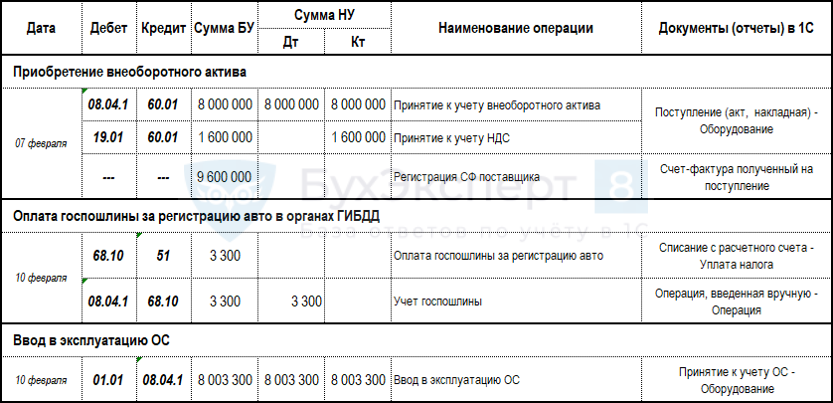

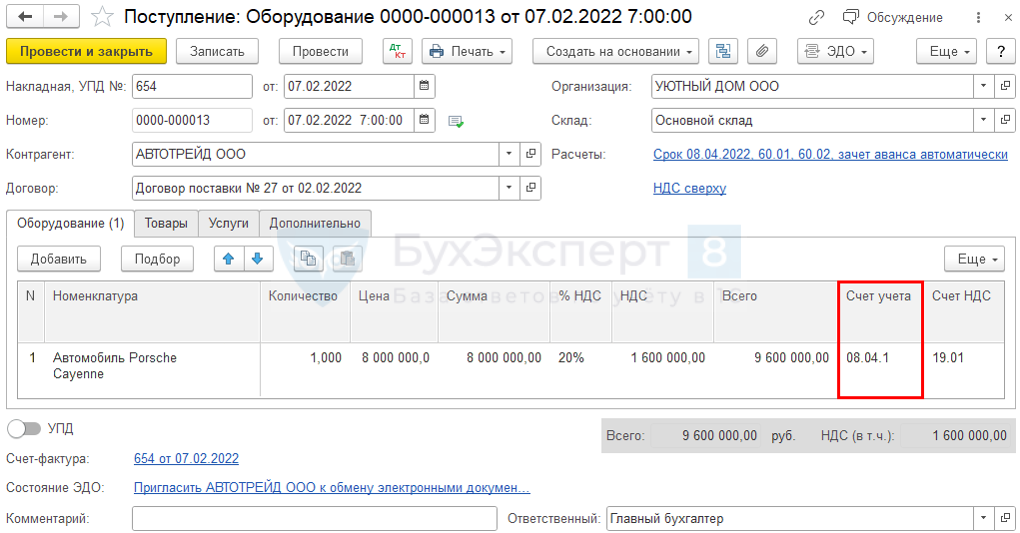

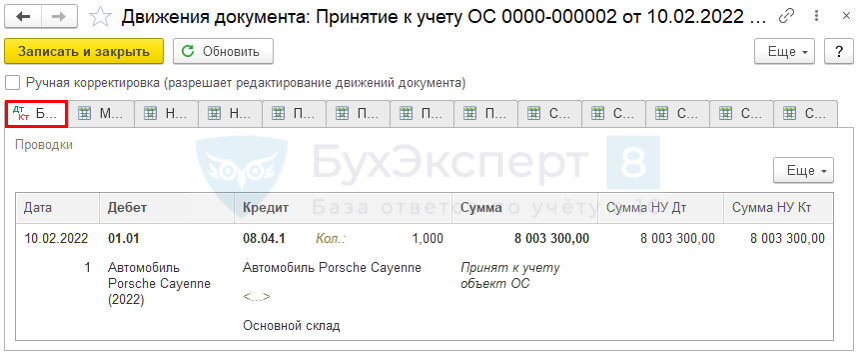

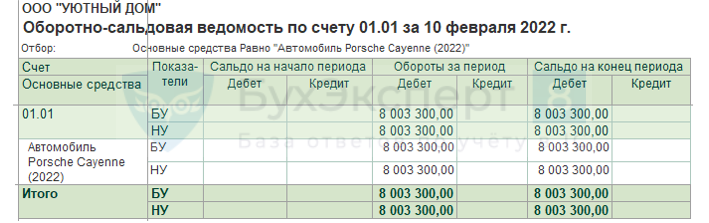

Пример № 1

Организация приобрела автомобиль стоимостью 900 000 руб. Срок полезного использования установили в 5 лет. По окончании этого срока компания предполагает продать автомобиль на запчасти за 100 000 руб.

При линейном способе амортизация за каждый год будет равна:

(900 000 руб. — 100 000 руб.) / 5 = 160 000 руб.

Предположим, что компания планирует за 5 лет пробег автомобиля в 500 000 км, в т. ч. за первый год — 150 000 км, за второй — 120 000 км. Тогда амортизация за первые два года при списании пропорционально объёмам будет равна:

А1 = (900 000 руб. — 100 000 руб.) / 500 000 км х 150 000 км = 240 000 руб.

А2 = (900 000 руб.— 100 000 руб.) / 500 000 км х 120 000 км = 192 000 руб.

И далее за каждый следующий год расчёт будет аналогичным.

Ликвидационную стоимость, СПИ и способ расчёта (элементы амортизации) нужно пересматривать не реже, чем раз в год (п. 37 ФСБУ 6/2020). Если организация решит, что условия изменились, то нужно изменить элементы амортизации, после чего изменится и сумма амортизации.

Пример № 2

Через три года организация из примера 1 решила, что от продажи запчастей по окончании СПИ удастся получить не 100 000 руб., а 150 000 руб. Поэтому амортизация за оставшиеся два года уменьшится и будет равна:

А4,5 = (900 000 руб. — 160 000 руб. х 3 — 150 000 руб.) / 2 = 135 000 руб.

Подарок для наших читателей — запись вебинара по применению ФСБУ 6/2020. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Переоценка автомобилей

Компания может оценивать автомобили по первоначальной стоимости в течение всего СПИ, либо проводить переоценку. Какой бы из вариантов учёта ни выбрала организация, он распространяется на всю группу основных средств (п. 13 ФСБУ 6/2020).

Группа — это совокупность основных средств со сходным характером использования (п. 11 ФСБУ 6/2020). С учётом особенностей деятельности компания может, как объединить все свои транспортные средства в одну группу, так и выделить несколько: легковые, грузовые автомобили, спецтехника и т. п.

Переоценивать основные средства нужно не реже, чем раз в год (п. 16 ФСБУ 6/2020). При этом организация должна пересмотреть стоимость автомобиля так, чтобы она была равна справедливой стоимости по МСФО (IFRS) 13или близка к ней.

Для каждой группы основных средств можно выбрать любой из двух вариантов переоценки (п. 17 ФСБУ 6/2020):

- пересчитать первоначальную стоимость и накопленную амортизацию пропорционально;

- уменьшить первоначальную стоимость на накопленную амортизацию и затем скорректировать оставшуюся стоимость до справедливой.

Дооценку автомобилей нужно отнести на счёт 83 «Добавочный капитал»:

Дт 01 — Кт 83 — увеличена стоимость автомобиля;

Дт 83 — Кт 02— амортизация списана за счёт добавочного капитала.

Уценку нужно списать на финансовые результаты периода:

Дт 02 — Кт 01 — первоначальная стоимость уменьшена за счёт амортизации;

Дт 91.2 — Кт 01 — дополнительная уценка сверх накопленной амортизации.

Обесценение автомобилей

Все компании, кроме тех, кто ведёт упрощённый бухучёт, должны регулярно проверять основные средства на обесценение по правилам МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

Стоимость объекта снижается, например, при существенном физическом или моральном износе, неблагоприятной ситуации на рынке и т. п.

После проверки на обесценение нужно оценить автомобиль по наибольшей из сумм:

- справедливая стоимость;

- ожидаемый денежный поток от использования.

Обесценение основных средств относят на прочие расходы. Бухгалтерский методологический центр рекомендует использовать для этого отдельный субсчёт на счёте 02 (рекомендация от 20.02.2015 № Р-56/2015-КпР):

Дт 91.2 — Кт 02.

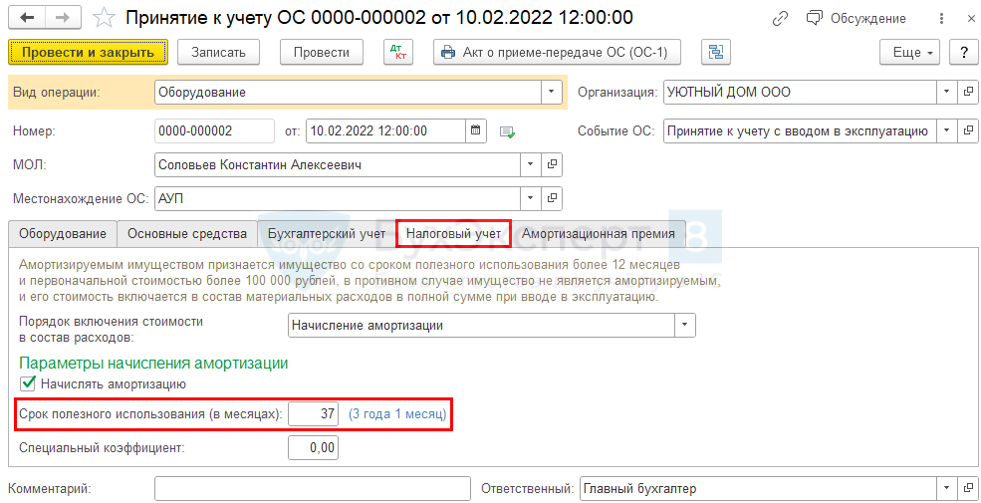

Амортизация автомобилей в налоговом учёте

В целом порядок похож на правила в бухучёте: нужно определить первоначальную стоимость и рассчитывать амортизацию. Но есть свои особенности:

- Определять срок полезного использования нужно на основании классификации, утверждённой постановлением от 01.01.2002 № 1. Транспортные средства в основном относятся к третьей-пятой группам, т. е. СПИ для них находится в диапазоне от 3 до 10 лет.

- Нет ликвидационной стоимости. Автомобиль нужно в любом случае амортизировать полностью.

- Амортизацию нужно всегда начислять раз в месяц.

- Есть только два метода амортизации: линейный с равномерным списанием как в бухучёте и нелинейный, при использовании которого амортизацию начисляют в целом по остаточной стоимости группы или подгруппы основных средств на основании фиксированных коэффициентов (п. 5 ст. 259.2 НК).

- К амортизации можно применять повышающие коэффициенты вплоть до 3 (ст. 259.3 НК). Это относится, в частности, к объектам, которые используются с повышенной интенсивностью или приобретены в лизинг.

- Можно использовать амортизационную премию — списать до 30% первоначальной стоимости единовременно при покупке (п. 9 ст. 258 НК).

- Не отражается переоценка.

Пример № 3

Все легковые автомобили, которые принадлежат компании, относятся к третьей амортизационной группе. Суммарная остаточная стоимость по ним на 01.05.2022 составляла 2 540 000 руб. Коэффициент для третьей группы установлен в размере 5,6% в месяц.

Амортизация за май 2022 года:

2 540 000 руб. х 5,6% = 142 240 руб.

Амортизация за июнь 2022 года:

(2 540 000 руб. — 142 240 руб.) х 5,6% = 134 275 руб.

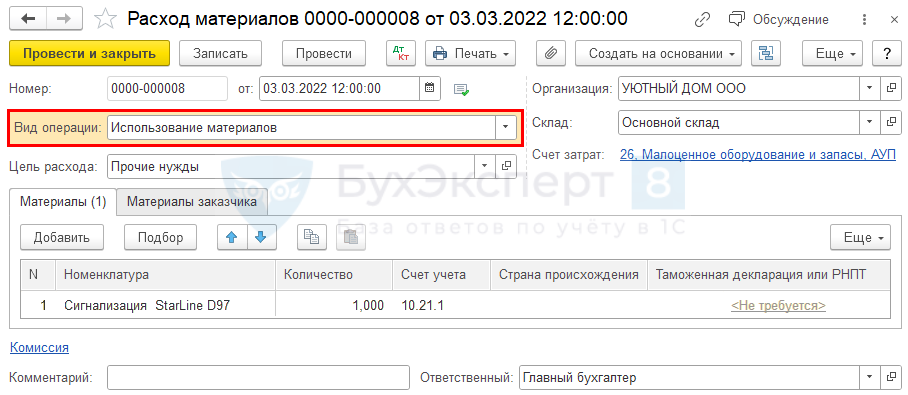

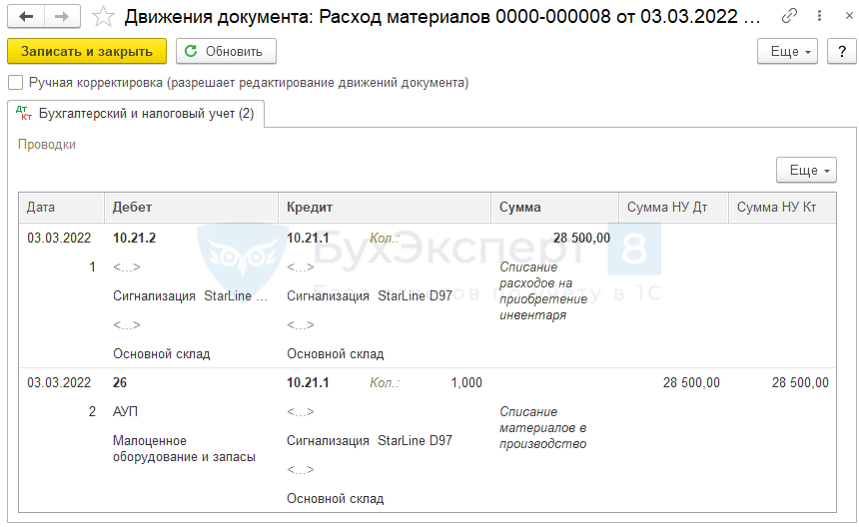

Учёт автомобиля, как малоценного основного средства

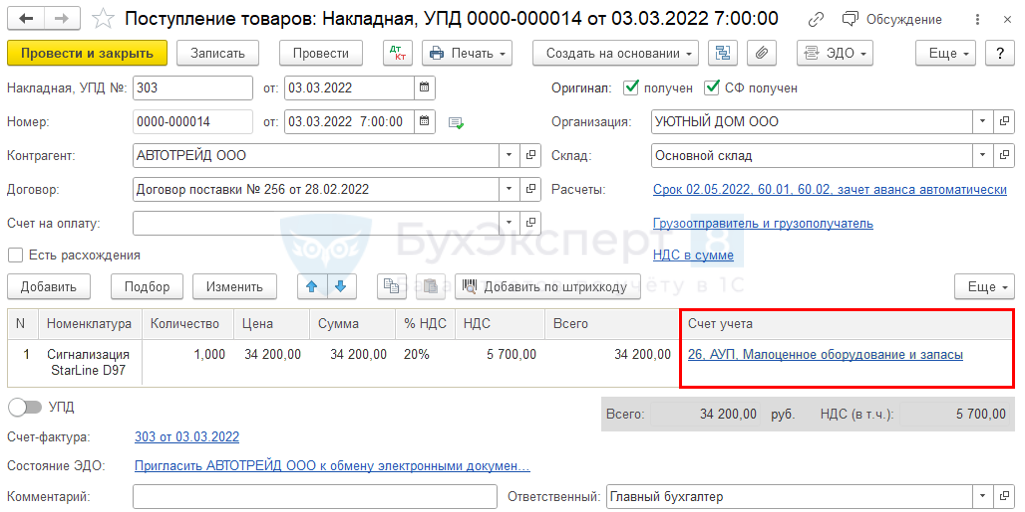

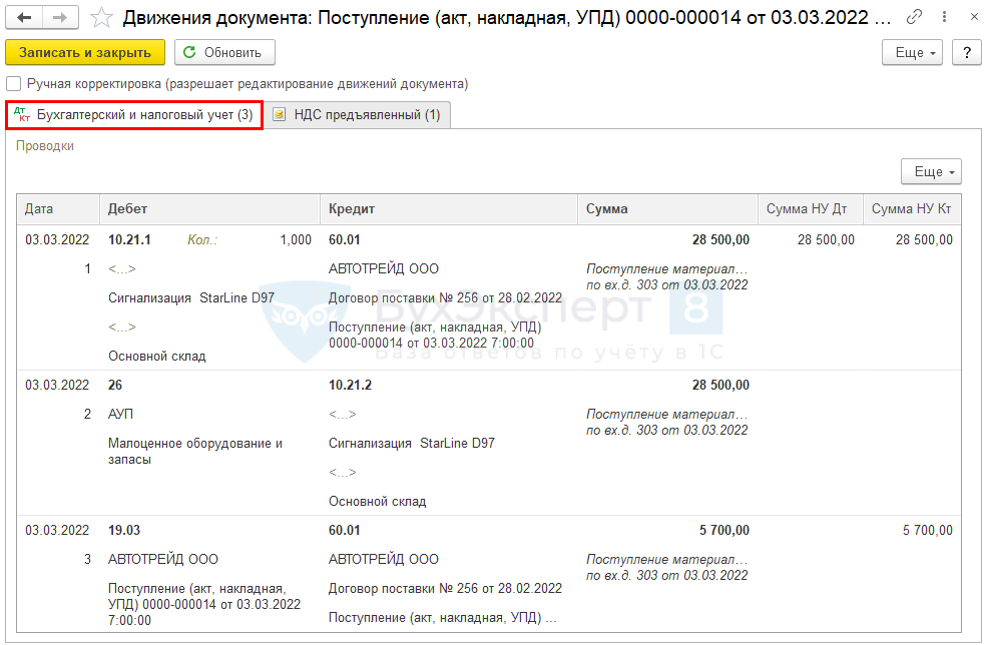

Автомобили редко относят к малоценным основным средствам. Чаще всего их стоимость списывают на затраты через амортизацию. Но возможна ситуация, когда компания приобрела дешевый подержанный автомобиль и отнесла его к малоценным основным средствам, для которых предусмотрен специальный порядок учёта.

Начиная с 2022 года фиксированного лимита для отнесения объектов к основным средствам в бухучёте больше нет. Организация может установить ограничение самостоятельно, с учётом существенности информации (п. 5 ФСБУ 6/2020). На практике компании на ОСНО часто устанавливают лимит в 100 тыс. руб., который соответствует п. 1 ст. 256 НК, чтобы избежать появления налоговых разниц.

Затраты на автомобиль, стоимость которого не превышает лимит, нужно списать в текущем периоде, как в бухгалтерском, так и в налоговом учёте:

Дт 20 (25, 26…) — Кт 10 «Материалы».

Для учёта малоценных основных средств лучше открыть отдельный субсчёт на счёте 10. Дебетуемый счёт зависит от того, для каких целей предназначена машина. Если для использования в основной деятельности, то это будет счёт 20, если для управленческих нужд — счёт 26 и т. д.

Списание автомобилей с учёта

Автомобиль, как и любое основное средство, нужно списать в бухучёте, если он выбывает или больше не способен приносить выгоду организации (п. 40 ФСБУ 6/2020):

- При передаче другому лицу: продажа, мена, взнос в уставный капитал и т.п.

- При полном физическом или моральном износе, если нет возможности отремонтировать или продать машину.

- При утрате в связи с чрезвычайными обстоятельствами — угон, авария, стихийное бедствие и т. п.

В дату выбытия нужно уменьшить первоначальную стоимость машины на суммы амортизации и обесценения со счёта 02:

Дт 02 — Кт 01.

Нередко при разборке автомобилей остаются запчасти, которые потом можно использовать. Стоимость таких запчастей также нужно отнести на уменьшение первоначальной стоимости автомобиля:

Дт 10 — Кт 01.

Оставшуюся балансовую стоимость нужно отнести на прочие расходы периода:

Дт 91.2 — Кт 01.

Затраты компании, связанные с выбытием, например, на демонтаж, в общем случае также относят на расходы периода:

Дт 91.2 — Кт 60 (70, 69, 71…).

Если компания создавала оценочное обязательство под выбытие основных средств, то подобные затраты нужно списать за счет этого обязательства:

Дт 96 — Кт 60 (70, 69, 71…).

Документы при продаже автомобиля:

- Договор купли-продажи.

- Акт приёма-передачи основных средств, например, по форме ОС-1.

- Товарная накладная, например, по форме ТОРГ-12.

- Счёт-фактура, если компания платит НДС.

При списании из-за износа или вследствие ЧП:

- Приказ руководителя.

- Акт комиссии с подтверждающими документами, например, это может быть справка ГИБДД.

- Акт о списании транспортных средств, например, по форме ОС-4а.

Пример № 4

Легковой автомобиль компании попал в аварию. Первоначальная стоимость — 1 500 000 руб., накопленная амортизация до момента аварии — 850 000 руб.

Автомобиль сильно пострадал, и директор решил не тратиться на ремонт, а разобрать его на запчасти. За разборку заплатили 80 000 руб. В итоге удалось получить пригодных для использования запчастей на 230 000 руб. Оценочных обязательств под ликвидацию автомобиля компания не создавала.

Дт 02 — Кт 01 — 850 000 руб. — списана накопленная амортизация;

Дт 10 — Кт 01 — 230 000 руб. — оприходованы запчасти;

Дт 91.2 — Кт 01 — 420 000 руб. — остаточная стоимость автомобиля (1 500 000 руб. – 850 000 руб. – 230 000 руб.)списана в расходы;

Дт 91.2 — Кт 60 — 80 000 тыс. руб. — учтены расходы на демонтаж.

В налоговом учёте остаточную стоимость списанного автомобиля и затраты на его демонтаж нужно включить во внереализационные расходы (пп. 8 п. 1 ст. 265 НК). Если при демонтаже получена пригодные для использования детали, их стоимость нужно учесть во внереализационных доходах (п. 13 ст. 250 НК).

Учёт арендованных автомобилей

Особенности договора аренды автомобиля

В договоре аренды важно отразить все нюансы, связанные со спецификой использования автомобиля:

- Определение размера арендной платы: фиксированная сумма за день, неделю, месяц или переменный платёж в зависимости от пробега, перевезённого груза и т. п.

- Аренда автомобиля с экипажем или без него. В обоих случаях договор должен быть заключён в письменной форме (ст. 633, 643 ГК).

- Оплата за ремонт и запчасти. При аренде автомобиля с экипажем эти затраты должен нести арендодатель, а при аренде без экипажа — арендатор (ст. 634, 644 ГК).

- Покупка горюче-смазочных материалов (ГСМ). Эти затраты по умолчанию несёт арендатор, но договором аренды может быть предусмотрен и перенос их на арендодателя (ст. 636, 646 ГК).

- Оплата страховок. По умолчанию при аренде с экипажем за страховки платит арендодатель, а при аренде без экипажа — арендатор. Но в договоре можно предусмотреть другой порядок (ст. 637, 646 ГК).

- Ответственность за вред, причинённый третьим лицам, например, в результате ДТП. При аренде с экипажем за ущерб отвечает арендодатель. Он может затем компенсировать свои затраты за счёт арендатора, если докажет, что арендатор виновен в причинении вреда (ст. 640 ГК). При аренде автомобиля без экипажа за ущерб отвечает арендатор (ст. 648 ГК).

- Передача в субаренду. Арендатор по умолчанию вправе сдавать транспорт в субаренду без согласия арендодателя. Но в договоре может быть предусмотрен запрет (ст. 638, 647 ГК).

Упрощённый бухучёт арендованных автомобилей

При упрощённом варианте арендатор может списывать затраты равномерно или по другой обоснованной методике (п. 11, 12 ФСБУ 25/2018). В частности, можно признавать затраты по аренде по мере получения актов от арендодателя.

Для упрощённого варианта учёта должны одновременно выполняться условия:

- Срок аренды не превышает 12 месяцев, либо стоимость нового автомобиля, аналогичного арендованному, не превышает 300 тыс. руб., либо арендатор ведет упрощённый бухучёт (достаточно любого одного из трёх перечисленных факторов).

- Договор аренды не предусматривает переход права собственности к арендатору или право выкупа автомобиля по цене существенно ниже справедливой стоимости.

- Арендатор не собирается сдавать машину в субаренду.

Стандартный бухучёт арендованных автомобилей

Если хотя бы одно из правил, перечисленных выше, не выполняется, то арендатор должен учитывать затраты по стандартной схеме — признавать право пользования активом и обязательство по аренде. Такой подход в большинстве случаев относится и к финансовой аренде — лизингу.

Как правило, договор лизинга предусматривает выкуп объекта, поэтому упрощённый учёт затрат здесь невозможен.

При стандартном варианте арендатор должен в момент получения автомобиля от арендодателя одновременно принять к учёту право пользования активом (ППА) и обязательство по аренде.

Для ППА нужно применять методику, аналогичную учёту основных средств и капвложений (п. 10 ФСБУ 25/2018). Т. е. формирование ППА следует отражать на отдельном субсчёте к счёту 08 и далее учитывать отдельном субсчёте к счёту 01.

В стоимость ППА нужно включить:

- Первоначальную оценку обязательства по аренде.

- Арендные платежи, которые уже уплачены к моменту передачи машины.

- Дополнительные затраты арендатора, например, на доставку или ремонт.

- Оценочные обязательства арендатора.

Обязательство по аренде равно приведённой стоимости будущих арендных платежей (пп. 14-15 ФСБУ 25/2018). Дисконтировать нужно за период, равный периоду формирования бухгалтерской отчётности, или за более короткий, если это необходимо для управленческих нужд. Компании с упрощённым бухучётом могут не дисконтировать и при расчёте обязательства по аренде просто просуммировать свои будущие платежи. Также можно не дисконтировать, если срок аренды короче отчётного периода.

Для расчёта ставки дисконтирования по стандартной схеме ФСБУ 25/2018 предлагает оценить разницу между текущей и будущей справедливой стоимостью предмета аренды. Это достаточно сложно, поэтому на практике удобнее использовать упрощённый вариант. Для дисконтирования возможно применить ставку по заёмным средствам на период, сопоставимый со сроком аренды. Можно взять фактическую ставку, если у компании есть такие кредиты, либо использовать информацию из кредитных предложений банков.

ППА по арендованным автомобилям нужно амортизировать тем же способом, которым компания амортизирует собственные машины. Срок полезного использования должен быть не больше срока аренды, за исключением ситуаций, когда договор предусматривает последующий выкуп объекта.

В течение срока действия договора арендатор должен корректировать сумму обязательства по аренде (пп. 18-20 ФСБУ 25/2018):

- Увеличивать на сумму процентов, начисленных по ставке дисконтирования.

- Уменьшать на сумму уплаченных арендных платежей.

Таким образом, приведённая сумма обязательства по аренде по мере исполнения договора будет сближаться с номинальной.

Пример № 5

Организация взяла 31.12.2021 в аренду на 3 года автомобиль для руководителя. Арендная плата — 250 000 руб. в год с выплатой 31.12.2021, 31.12.2022 и 31.12.2023. В декабре 2021 года арендатор отремонтировал автомобиль. Ремонт провела сторонняя организация, арендатор заплатил 30 000 руб. Ставку дисконтирования арендатор определил в 14%, так как по такой ставке взял в декабре 2021 года банковский кредит.

Дт 08 — Кт 60 — 30 000 руб. — ремонт автомобиля включен в ППА.

Дт 76 — Кт 51 — 250 000 руб. — арендный платёж 31.12.2021.

Дт 08 — Кт — 76 250 000 руб. — первый арендный платёж включен в ППА.

Расчёт первоначального обязательства по аренде с учётом дисконтирования:

ОАд2021 = 500 000 руб./ (1 + 0,14)2 = 384 734 руб.

Дт 08 — Кт 76 — 384 734 руб. — первоначальное обязательство по аренде включено в ППА.

Дт 01 — Кт 08 — 664 734 руб. — признано ППА (30 000 руб. + 250 000 руб. + 384 734 руб.)

На 31.12.2022 обязательство по аренде увеличится, так как до окончательного расчёта останется один год:

ОАд2022 = 500 000 руб./ (1 + 0,14)1 = 438 596 руб.

Т.е. по сравнению с предыдущей отчётной датой обязательство по аренде увеличилось на 53 862 руб. (438 596 руб. – 384 734 руб.). Так как автомобиль использует директор, то эту разницу следует отнести на общехозяйственные расходы:

Дт 26 — Кт 76 — 53 862 руб. — увеличена дисконтированная стоимость обязательства по аренде.

Также 31.12.2022 пройдёт очередной платёж по аренде, что уменьшит итоговую сумму обязательства:

Дт 76 — Кт 51 — 250 000 руб.

С учётом дисконтирования и текущей оплаты обязательство по аренде на 31.12.2022 составит:

ОА = 384 734 руб. + 53 862 руб. — 250 000 руб. = 188 596 руб.

На 31.12.2023 арендатор должен полностью рассчитаться с арендодателем. Поэтому приведённую стоимость обязательства по аренде нужно приравнять к номинальной величине последнего платежа — 250 000 руб. Т. е. обязательство вырастет на 61 404 руб. (250 000 руб. – 188 596 руб.):

Дт 26 — Кт 76 — 61 404 руб.

Одновременно арендатор сделает завершающий платёж, и на 31.12.2023 обязательство по аренде станет равным нулю:

Дт 76 — Кт 51 — 250 000 руб.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы!

Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Налоговый учёт арендованных автомобилей

С 2022 года лизинг в налоговом учёте приравнен к обычной аренде. До этого лизингополучатель мог амортизировать лизинговое имущество, если по договору предмет лизинга числится на его балансе.

Теперь в новой редакции пп. 10 п. 1 ст. 264 НК РФ арендные и лизинговые платежи включаются в прочие расходы на практически одинаковых условиях. Разница только в том, что если в лизинговые платежи входит выкупная стоимость, то их нужно включать в расходы за минусом этой стоимости.

Новый порядок признания расходов распространяется на договоры лизинга, которые заключены после 01.01.2022. Для всех ранее заключенных договоров до конца их действия затраты нужно отражать в налоговом учёте по старым правилам (п. 1 ст. 2 закона от 29.11.2021 № 382-ФЗ).

Учёт расходов на содержание автомобилей

Учёт горюче-смазочных материалов (ГСМ)

ГСМ можно списывать на расходы в двух вариантах: по фактическому расходу или по нормам, установленным для конкретной марки, на основании пробега. Данные по расходу или пробегу берут из путевых листов. Нормы расхода ГСМ утверждены распоряжением Минтранса от 14.03.2008 № АМ-23-р.

Также Минтранс предоставляет дополнительный вариант для списания ГСМ по легковым автомобилям. Владельцы таких машин могут использовать нормы расхода, указанные заводом-изготовителем, но только если они рассчитаны по итогам процедуры испытаний, которая соответствует международным стандартам (распоряжение Минтранса от 20.09.2018 № ИА-159-р).

Для отражения движения ГСМ в бухучёте обычно открывают отдельный субсчёт 10.3 «Топливо»:

Дт 10.3 — К 60 (71) — ГСМ приобретены организацией напрямую или через подотчётное лицо;

Дт 20 (25, 26…) — Кт 10.3 — списаны ГСМ при использовании.

Списывать ГСМ можно по средней стоимости, или по методу ФИФО, т. е. сначала использовать стоимость самых ранних поступлений.

В налоговом учёте ГСМ нужно отражать в двух вариантах, в зависимости от направления деятельности компании:

- Если перевозки — основная деятельность, то ГСМ относятся к материальным расходам (пп. 5 п. 1 ст. 254 НК).

- Если ГСМ расходуют на служебный транспорт, то их стоимость нужно относить к прочим расходам (пп. 11 п. 1 ст. 264 НК).

Для определения количества списанных ГСМ в налоговом учёте, аналогично бухучёту, можно использовать как фактические данные, так и нормы расхода на пробег (п. 3 распоряжения № АМ-23-р, письмо Минфина РФ от 22.03.2019 № 03-03-07/19283).

Учёт расходов на ремонт и эксплуатацию автомобилей

Чтобы подтвердить необходимость ремонта, нужно составить дефектную ведомость с указанием неисправностей и перечнем необходимых деталей по типовой форме ОС-16 или разработанной самостоятельно.

Бухучёт затрат на ремонт автомобиля зависит от того, своими силами компания его производила, или привлекала стороннюю организацию.

При самостоятельном ремонте:

Дт 20 (23, 25…) — Кт 02, 10, 69, 70.

При ремонте, проведенном специализированной компанией:

Дт 20 (23, 25…) — Кт 60.

Такая же проводка будет для других услуг сторонних организаций, связанных с эксплуатацией автомобиля — техобслуживание, автостоянки и т.п.

В налоговом учёте есть два варианта отражения затрат на ремонт автомобилей:

- Списать за счёт резерва, если он был создан (ст. 324 НК).

- Отнести на прочие расходы, если резерва нет (ст. 260 НК).

Учёт страхования автомобилей и транспортного налога

Расчёты по страхованию ОСАГО и КАСКО в бухучёте отражаются на счёте 76 «Расчёты с разными дебиторами и кредиторами». Учитывать расходы нужно пропорционально количеству дней действия договора страхования, которые совпадают с отчётным периодом. Поступившее страховое возмещение относят на прочие доходы:

Дт 76 — Кт 51 — перечислена страховая премия;

Дт 20 (25,26…) — Кт 76 — учтена часть расходов на страхование, приходящаяся на отчётный период;

Дт 76 — Кт 91.1 — учтено полученное страховое возмещение.

В налоговом учёте расходы на страхование автомобилей также нужно учитывать пропорционально дням действия договора в отчётном периоде (п. 6 ст. 272 НК). Признавать затраты на страхование для расчёта налога на прибыль имеет право не только собственник автомобиля, но и арендатор (пп. 1 п. 1 ст. 263 НК).

Транспортный налог нужно учитывать на отдельном субсчёте к счёту 68 «Расчёты по налогам и сборам»:

Дт 20 (25, 26…) — Кт 68 — начислен транспортный налог;

Дт 68 — Кт 51 — уплачен транспортный налог.

В налоговом учёте транспортный налог относится к прочим расходам (пп.1 п. 1 ст. 264 НК).

Учёт расходов на водителей

Учёт оплаты труда

Оплата труда водителей подчиняется общим правилам ТК, однако здесь надо учитывать особенности профессии:

- Доплаты за класс. В действующем ТК нет разделения водителей на классы. Однако три класса водителей предусмотрены квалификационным справочником, утверждённым Постановлением Госкомитета СССР по труду и ВЦСПС от 20.02.1984 № 58/3-102. Водителю присваивается тот или иной класс, исходя из профессиональных знаний, навыков управления транспортными средствами определённых категорий и стажа работы. Постановление № 58/3-102 продолжает действовать в части, не противоречащей ТК. Поэтому на практике организации нередко включают в положение об оплате труда доплаты водителям 1 и 2 класса.

- Несколько вариантов сдельной оплаты: за километраж, за перевезённых пассажиров, за вес груза и т. п.

- Особый режим труда и отдыха (приказ Минтранса от 16.10.2020 № 424). В частности, при суммированном учёте рабочего времени продолжительность ежедневной работы водителя в общем случае не должна превышать 10 часов, а продолжительность работы в течение календарной недели — 56 часов. Также регламентирована продолжительность еженедельного и ежедневного отдыха, обязательных перерывов в течение рабочего дня.

- Водитель не имеет право работать по совместительству, если вторая работа тоже связана с управлением транспортными средствами (ст. 329 ТК).

Отражение зарплаты водителей в бухучёте не связано с какими-то особенностями. Зарплата учитывается на счете 70 в корреспонденции со счетами по учёту расходов, исходя из направления использования автомобиля:

Дт 20 (25, 26…) — Кт 70— начислена зарплата;

Дт 70 — Кт 68 — удержан НДФЛ;

Дт 20 (25, 26) — Кт 69 — начислены обязательные страховые взносы;

Дт 70 — Кт 50 (51)— выплачена зарплата;

Дт 68 (69) — Кт 51 — уплачены НДФЛ и взносы.

В налоговом учёте никаких специальных правил для зарплаты водителей также не предусмотрено. В расходы для налога на прибыль нужно включать, как основные выплаты: по окладу или сдельным расценкам, так и различные стимулирующие доплаты, в частности, за класс.

Учёт затрат на обязательные медосмотры

Работодатель обязан проводить медосмотры водителей на основании ст. 220 ТК. Для этого компании заключают договоры с медицинскими организациями. В бухучёте здесь будет стандартная проводка, аналогичная затратам на ремонт или другие услуги:

Дт 20 (25, 26…) — Кт 60.

В налоговом учёте затраты на обязательные медосмотры относятся к прочим расходам.

|

Большинство крупных компаний не могут обойтись без собственного транспорта: их подразделения находятся на большом расстоянии друг от друга, сотрудникам надо часто ездить в другие организации, с которыми они сотрудничают, компании занимаются добычей полезных ископаемых и, помимо легковых автомобилей, используют спецтехнику. Для таких компаний автотранспорт— важная рабочая единица. Беспорядок в его работе негативно сказывается на всех рабочих процессах. Расскажем, как организовать эффективную работу этого направления, сделать ее прозрачной и понятной.Учет автопарка состоит из двух блоков: учет бизнес-процессов и бухгалтерский учет. О них и поговорим в этой статье. Расскажем, как организовать эффективную работу автопарка, сделать ее прозрачной и понятной. |

Учет автотранспорта с точки зрения бизнес-процессов: 6 самых важных проблем

Зачастую организации приходится решать такие проблемы при учете автотранспорта.

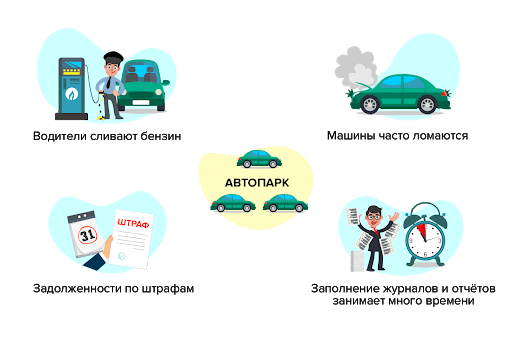

Проблемы компании при попытках контролировать работу автотранспорта

1.Машины часто ломаются

Сотрудники автопарка плохо следят за техническим состоянием автомобилей, вовремя не устраняют неполадки, не отправляют на техобслуживание. Причины могут быть разные: халатное отношение к ежедневном техосмотру, неудобства при ведении и отслеживании журнала техосмотра, неравномерное распределение заявок между автомобилями. Появляются задолженности по штрафам Своевременно не продлевается страховка на автомобили, так как информация об этом забывается и теряется в бумагах и письмах.

2.Cложно следить за водителями

Водители устраивают махинации по хищению топлива, потому что их не отслеживают и не штрафуют. В течение дня не выходят на связь и ездят на служебной машине по своим делам.

3.Бумажная работа отнимает все время

На ведение многочисленных журналов и составление отчетов по работе транспорта компании уходит много времени. Скорее всего, система ведения устарела, либо сотрудники неправильно распределяет рабочее время.

4.Контроль и учет автотранспорта не осуществляется в бухучете

Контроль и учет автотранспорта в крупной организации с большим количеством автомобилей влечет за собой ряд проблем. Бухгалтерия жалуется, что в документации по автопарку они находят ошибки и неточности. Неверное заполнение документов на автомобиль на этапе совершения покупки может вызывать подозрения у налоговой. Низкая скорость взаимодействия отделов и сотрудников Чтобы получить любые данные по машинам, его сотрудники обычно долго ищут их в журналах, актах, инструкциях, рассылках, письмах, созваниваются друг с другом, с водителями и сотрудниками компании.

Вот лишь часть необходимых документов по контролю и учету автотранспорта при покупке и оформлении нового автомобиля:

-

Оформление накладных и актов приема-передачи транспортного средства;

-

Документальное отображение всех фактических затрат на приобретение транспорта: суммы покупки, посреднических выплат, госпошлины, затрат на транспортировку автомобиля и т.д;

-

Ведение регулярной документации, связанной с содержанием автомобиля: расходы на топливо и ремонт, начисление амортизации, страхование, транспортный налог и т.д.

В результате на сотрудниках бухгалтерии лежит высокая нагрузка, и вести контроль и учет автотранспорта в бумажном виде не только невыгодно, но и попросту невозможно.

5.Низкая скорость взаимодействия сотрудников

Чтобы получить данные по автопарку, сотрудники долго ищут их в журналах, актах, инструкциях, рассылках, письмах. Созваниваются друг с другом, с водителями и сотрудниками компании, отрывают их от работы и снижают эффективность автопарка.

Узнайте, какие ошибки при управлении автопарком совершает ваша компания

Пройти тест

6.Не осуществляется учет простоев автотранспорта

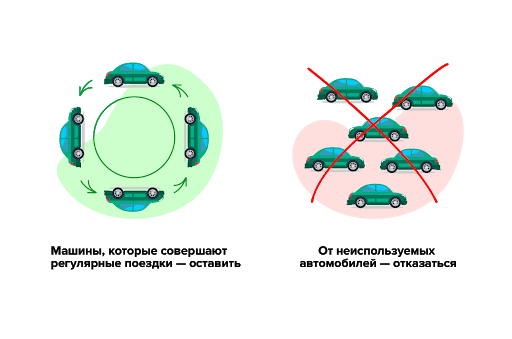

Из-за этого одни машины могут быть загружены полностью, а другие — не выезжать на заказы. Иногда при подсчете времени простоя оказывается, что имеющуюся работу могут выполнить меньше автомобилей. Если от них отказаться и оптимизировать работу, компания сэкономит деньги на обслуживании.

Все эти проблемы выливаются в дополнительные расходы компании на обслуживание автопарка. Организовать грамотный учет автотранспорта — это первое, с чего стоит начать наводить порядок в работе автопарка.

Учет и контроль транспорта с точки зрения бухгалтерии: 7 главных проблем

Для учета и контроля транспорта компании важно правильно оформить и собрать необходимые документы. Так впоследствии не будет ошибок и неточностей, за которые придется платить штраф и объясняться с налоговой. Если на начальном этапе оформить все правильно, то будет проще автоматизировать процессы с помощью программы или блока по ведению основных средств в «1С:Бухгалтерия».

Что необходимо сделать бухгалтеру при постановке на учет автотранспортного средства

1.Неверная оценка состояния транспортного средства

Это ведет к неверному указанию срока амортизации. Так по документам автомобиль еще на ходу, а по факту возникают неоднократные поломки из-за того, что срок амортизации истек.

2.Не точно указан эксплуатационный срок

Организация составляет внутренний документ, в котором прописывают планируемый срок эксплуатации автомобиля. В нем важно поставить реальный или максимальный срок из возможного, так как не преднамеренное занижение суммы налога на имущество влечет за собой серьезные последствия.

3.Постановка на учет автотранспорта может быть неправильно задокументирована

Набор заполняемых документов и правила постановки на учет отличаются при приобретении в собственность, покупке в лизинг, покупке в кредит и аренде. Важно правильно собрать и составить эти документы.

4.Неправильное распределение в амортизационную группу

Важно верно указать вид транспортного средства, потому что это влияет на амортизацию и способ списания. А также сделать это с учетом вида налогообложения, в котором находится компания.

5.Неправильно заложенная первоначальная стоимость

Приводит к проблемам с приобретением, ошибкам при подсчете налогов и штрафам при налоговой проверке.

6.Учет автомобильного транспорта не ведется в программе

Если правила бухучета меняются, их важно актуализировать и вовремя менять настройки в программе. А также отслеживать, насколько верно были внесены изменения. Например, верно ли выбран метод распределения расходов в настройках по принятию к учету основных средств, каким образом будет происходить амортизация транспорта на предприятии.

7.Неполный пакет документов

Список необходимых документов прописан законом в правилах бухучета. Важно своевременно собрать и заполнить список необходимых документов, принятый на момент заключения сделки.

Дорогостоящие средства в собственности подлежат тотальному контролю, поэтому нужно обращать внимание на детали при покупке и оформлении. Так вы в дальнейшем избежите проблем при эксплуатации.

Учет автотранспорта на предприятии: программа поможет решить все эти проблемы

Решить эти вопросы поможет программа по контролю и учету автотранспорта. Компания один раз вносит все данные о транспортном парке в программу и впоследствии получает их в один клик: данные по заявкам, местоположении машин, загрузке водителей, об их расписании, информацию о необходимости оплатить штрафы, продлить страховки, провести ТО, необходимую документацию и отчеты. Программа обеспечивает прозрачность и контроль всех происходящих в этом направлении процессов.

Программа учета работы автотранспорта помогает контролировать работу

Что делать после устранения проблем с учетом автопарка: ваш второй шаг на пути к эффективному управлению

После того, как компания наладила учет автотранспорта, она по-прежнему может сталкиваться с такими проблемами как:

- Организация неправильно распределяет свои денежные средства и теряет в деньгах из-за неоправданных затрат на содержание авто.

- Передвижение автомобилей и их загруженность сложно контролировать. Бывает, что поездка срывается, потому что нет свободных машин.

- Сотрудники компании должны заранее планировать свои поездки, учитывая свои рабочие задачи. Совершение внеплановых поездок часто ставится под вопрос. Это сказывается на качестве их работы.

- Оператор распределяет заказы неравномерно: одни автомобили ездят часто и приходят в негодность быстрее, другие — простаивают без дела.

- Ряд автомобилей закреплены за руководителем компании и топ-менеджерами. Только они могут ими пользоваться. Рядовым сотрудникам не хватает свободных машин и приходится добираться до нужного места на такси или общественном транспорте.

- Водители и сотрудники злоупотребляют положением и используют автомобили в личных целях. Это увеличивает пробег автомобиля и вероятность его быстрой поломки.

Чтобы решить эти проблемы, следует переходить ко второму шагу на пути к эффективному управлению — цифровизации поездок на автомобилях корпоративного автопарка.

Цифровизация поездок — это организация перевозок сотрудников на автотранспорте организации, при которой все процессы строятся на цифровых данных о текущих заявках, местоположении машин, загрузке водителей, об их расписании. Если организация располагает этими данными, то она может сопоставить и объединить их для более грамотного использования машин, что полностью изменит подход к управлению автопарком.

Провести полную цифровизацию поездок на машинах вашего автопарка позволяет система управления автопарком «ТМ:Корпоративные поездки». Этот комплекс помогает сократить время подачи авто и увеличить количество выполненных заказов,а также снизить время простоя автопарка и упростить контроль водителей.

Программа для учета работы автотранспорта на предприятии «ТМ:Корпоративные поездки» помогает в эффективном управлении автотраспортом

1. Быстрое и удобное оформление заявки на автомобиль

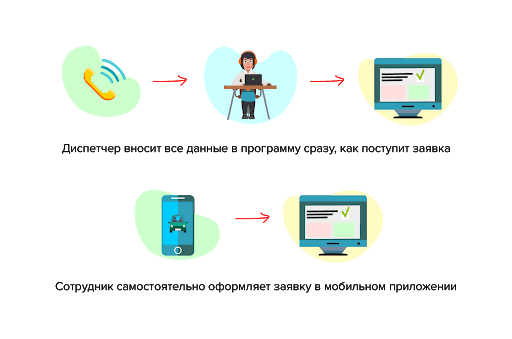

Обычно сотрудники заранее планируют график поездок и оставляют заявки на поездки оператору. Заявки копятся на столе, иногда теряются. Если сотруднику внезапно пришлось куда-то поехать, то на поиск свободной машины уходит много времени.

После внедрения программы оператор сможет быстрее оформить заявку в карточке заказа: внести все данные сразу, как поступит заявка. Также сотрудник сможет самостоятельно оформить заявку через мобильное приложение. Это упростит заказ автомобиля и сократит ожидание. А программа уже сама подберет свободный автомобиль.

Оформление заявки на поездку с помощью программы «ТМ:Корпоративные поездки»

2. Равномерное распределение заявок между автомобилями и водителями

Обычно оператор сам распределяет заказы, выбирает автомобиль. Могло получиться так, что один автомобиль выполнит в два раза больше заказов в день, чем другой. Такой автомобиль выходит из строя быстрее. Также и с водителями: одни водители работают больше, чем другие, и быстрее устают. Это сказывается на их сосредоточенности и внимании во время поездки.

Программа, наоборот, подберет свободный автомобиль с учетом нагрузки между машинами. Заявки будут распределены равномерно. В техническом плане это означает, что у машин будут равномерные пробеги и затраты на техобслуживание выравняются. Водители же будут не так уставать и внимательно следить за дорогой.

3. Контроль работы водителей и сотрудников

Чтобы узнать местоположение и статус водителя, обычно оператор должен созвониться или списаться с ним. По-другому получить эту информацию нельзя. Поэтому водитель или любой другой сотрудник компании мог ездить и решать свои личные дела на служебном автомобиле.

После внедрения программы работа водителей становится прозрачной. Все данные о водителе можно отследить в программе: cколько рабочего времени затратил водитель, когда начал и закончил смену, его местоположение, откуда и куда ездил, сколько поездок в день, месяц, год совершил, какая у них была средняя длина. Это позволяет исключить холостые пробеги автомобилей и поездки сотрудников по личным нуждам.

4. Сокращение количества неиспользуемых автомобилей

Без программы компании сложно оценить действительную загруженность авто— какие-то машины простаивают, другие ездят без перерыва. Программа позволит проанализировать реальную загруженность корпоративных автомобилей. Компания сможет оценить их необходимость и отказаться от ненужных без ущерба продуктивности.

Программа «ТМ: Корпоративные поездки» позволяет оценить реальную загруженность машин

5. Переиспользование машин

В некоторых компаниях определенное количество машин закреплены за директорами или отделами. В распоряжении рядовых сотрудников остается мало машин, и они всегда заняты, потому что востребованы. Директора, наоборот, ездят не так много, машины простаивают.

Программа позволяет оптимизировать использование корпоративного автотранспорта: создать пул общих автомобилей и распределить использование этих машин между всеми сотрудниками равномерно. Каждый автомобиль будет совершать несколько поездок в день, перевозя разных сотрудников.

6. Совместное использование корпоративного автотранспорта

Кроме того, что один автомобиль может развозить разных сотрудников, этот же автомобиль может перевозить сразу нескольких сотрудников. Программа сама формирует составные заказы и подбирает удобный автомобиль.

Например, обычно из аэропорта сотрудников с одного рейса забирают отдельные машины, хотя поездки можно совершить на одном автомобиле. Или, когда несколько точек назначения находятся недалеко друг от друга, эти заявки может также вывезти один автомобиль.