Каждый начинающий бизнесмен хочет быстрее заработать первую прибыль. А если предприниматель уже не новичок и прибыль получена — стремится увеличить ее размер. Расскажем, как посчитать точки безубыточности и бесприбыльности и увидеть, когда бизнес начнет окупаться, и до какой степени имеет смысл наращивать объемы.

Из этой статьи вы узнаете:

- Что такое точка безубыточности

- Как разделить затраты на постоянные и переменные и понять, от чего они зависят

- Как определить, когда компания начнет приносить прибыль — формулы расчета точки безубыточности

- Какой должна быть выручка, чтобы не влезть в долги — запас финансовой прочности

- До каких масштабов может расти бизнес без потери эффективности — точка бесприбыльности

- Что запомнить о точках безубыточности и бесприбыльности

Точка безубыточности — объем продаж, при котором прибыль бизнеса равна нулю

Выручка, при которой компания начинает работать «в ноль», называется точкой безубыточности. На диаграммах ее показывают в виде точки пересечения графиков выручки и затрат. При выручке ниже точки безубыточности компания получает отрицательный финансовый результат, при ее превышении — начинает зарабатывать прибыль.

Работать без убытка, значит полностью компенсировать затраты, поэтому в точке безубыточности выручка компании равна всем ее расходам. Вот только затраты нельзя смешивать. Чтобы их контролировать, надо делить все затраты на постоянные и переменные.

Постоянные и переменные затраты — исходные данные для расчета точки безубыточности

Прежде чем считать точку безубыточности нужно подготовить исходные данные. Для этого все затраты организации надо разделить на переменные и постоянные — это поможет понять, как они зависят от объема продаж и влияют на выручку.

Переменные — затраты, которые меняются вместе с изменением объемов выпуска или продаж.

Например, материалы, используемые в производстве: больше выпустили продукции — больше потратили материалов. В торговле аналогично учитывается закупочная цена товаров. Реализуя товар, продавец списывает на затраты его себестоимость: больше продал — больше списал.

Но одними материалами и товарами переменные затраты не ограничиваются. Оплата труда рабочих на производстве часто бывает «сдельной», то есть ее размер тоже привязан к объему выпуска. И менеджеры по продажам обычно получают свое вознаграждение в зависимости от выручки.

Поэтому фонд оплаты труда (ФОТ) этих работников и обязательные страховые взносы с него тоже относятся к переменным затратам.

Материалы, товары и сдельный ФОТ — это классические примеры переменных затрат. Могут быть и другие, но это зависит от специфики бизнеса. Например, в энергоемком производстве затраты на электричество тоже будут переменными. А если торговая фирма сама развозит товар покупателям, то переменными будут расходы по доставке.

Постоянные — все остальные расходы, которые не зависят от объемов выпуска или продаж. Это заработная плата руководителя и бухгалтера, аренда офиса, обновление компьютерных программ и т. п.

Мы уже рассказывали, как учесть доходы и расходы, чтобы составить помесячный финансовый план на год, в другом материале.

Еще один важный показатель — маржинальный (предельный) доход. Он равен разности между выручкой и переменными затратами.

МД = В — ПерЗ

Маржинальный доход используют для оценки работы тех подразделений, которые занимаются производством или продажами.

Начальник цеха или руководитель коммерческой службы никак не может повлиять, например, на стоимость аренды офиса или зарплату бухгалтера. Зато первый может сэкономить материалы, а второй — найти более дешевого поставщика товаров. Поэтому результат их работы оценивается по маржинальному доходу, без учета постоянных затрат.

Также маржинальный доход необходим и для определения безубыточности.

Формулы расчета точки безубыточности — как определить, когда компания начнет приносить прибыль

Точка безубыточности — это объем реализации, при котором бизнес работает «в ноль», то есть выручка равна затратам. После его достижения компания начнет зарабатывать прибыль. Рассмотрим такую работу на упрощенном примере.

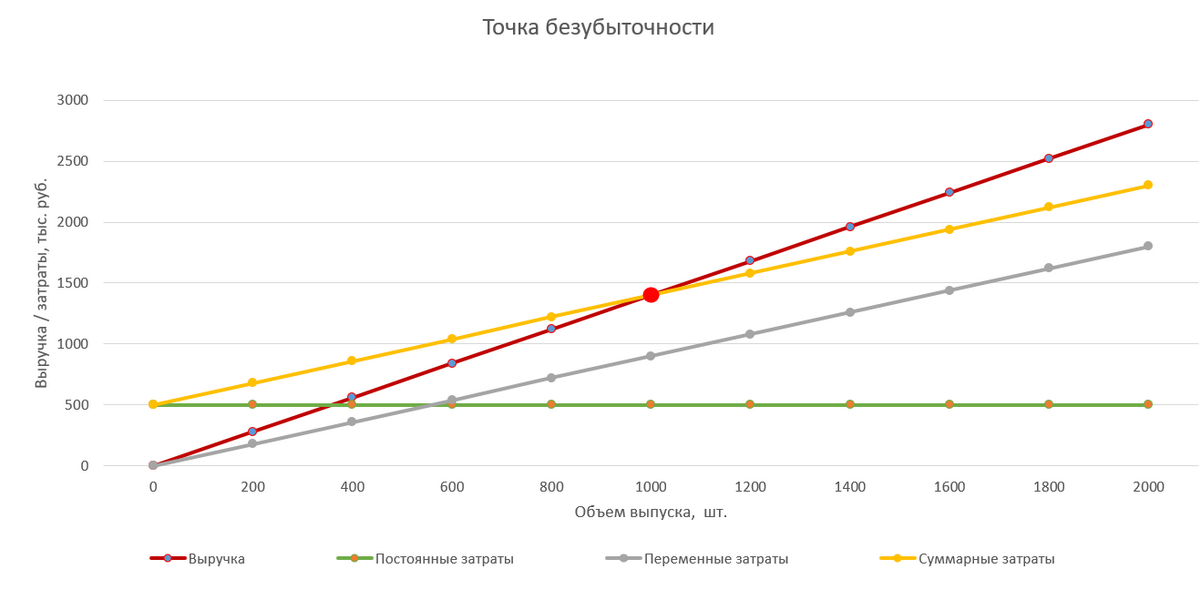

ООО «Калория» — кондитерская из Санкт-Петербурга. Она открылась совсем недавно и еще не знает, сколько тортов и по какой цене надо продать, чтобы получить прибыль.

За аренду торгового помещения с кухней кондитерская платит 250 тыс. рублей в месяц, за коммунальные услуги, охрану и другие фиксированные поборы — 50 тыс. рублей. Общая зарплата двух поваров, бухгалтера и продавца вместе со страховыми взносами равна 200 тыс. рублей. Эти 500 тыс. рублей — постоянные расходы.

Кроме постоянных расходов есть и переменные. Среди них закупка муки, начинки, посыпок, яиц, упаковки и других ресурсов для производства тортов. На выпечку одного торта уходит примерно 900 рублей, а продают его по 1 400 рублей.

Разберем расчет точки безубыточности поэтапно.

1. Определите количество продукции, которое надо произвести, чтобы покрыть затраты.

Для этого разделите постоянные затраты на разницу между ценой продажи торта и стоимостью его производства (маржинальный доход на единицу продукции).

Количество тортов для покрытия затрат = 500 000 / (1 400 — 900) = 500 000 / 500 = 1 000 штук.

ООО «Калория» начнет работать «в ноль», когда будет продавать 1 000 тортов в месяц.

2. Определите, на какую сумму нужно продать торты, чтобы не получить убыток.

Для этого умножьте количество продукции, которую надо продать для покрытия затрат, на ее цену реализации.

Выручка в безубыточности = 1 000 тортов × 1 400 рублей = 1 400 тыс. рублей.

ООО «Калория» должна продать продукции на 1 400 тыс. рублей, чтобы не получить убыток в этом месяце.

3. Проверьте, соответствует ли рассчитанная сумма затратам компании.

Для этого рассчитайте общие затраты при выручке 1 400 тыс. рублей.

Постоянная часть затрат кондитерской всегда равна 500 тыс. рублей. Чтобы определить общие переменные затраты, нужно умножить затраты на производство одного торта на объем выпуска.

Переменные затраты ООО «Калория» = 900 рублей × 1 000 тортов = 900 тыс. рублей.

Общие затраты ООО «Калория» = 900 000 рублей + 500 000 рублей = 1 400 тыс. рублей.

Мы видим, что затраты равны выручке, что и соответствует точке безубыточности. На приведенном ниже графике это точка, относящаяся к объему выпуска в 1 000 шт.

Точка безубыточности находится на пересечении прямой выручки и суммарных затрат

Расчет запаса финансовой прочности, чтобы не влезть в долги

Не стоит останавливаться на точке безубыточности, ведь длительная работа «в ноль» не интересна предпринимателю. Кроме того, постоянно балансировать «на грани» опасно. Любое незначительное снижение спроса, рост цен поставщиков и т. п. сразу же приведет к убыткам.

Нужно создать «задел». Для его расчета используется специальный показатель — запас финансовой прочности (ЗФП). Он показывает, насколько предприятие «удалилось» от точки безубыточности.

Запас финансовой прочности равен разности фактической выручки компании (Вф) и выручки в точке безубыточности (Вб), деленной на фактическую выручку (Вф):

ЗФП = (Вф — Вб) / Вф

Каждый бизнес индивидуален, но существуют усредненные нормативы, связывающие ЗФП и финансовую устойчивость компании.

| ЗФП | Положение компании |

| менее 0,2 | кризисное, высока вероятность банкротства, требуются срочные меры для исправления ситуации |

| 0,2 — 0,5 | нестабильное, банкротство не исключено, необходим постоянный контроль |

| 0,5 — 0,8 | стабильное, риск банкротства минимален |

| более 0,8 | устойчивое, риск банкротства отсутствует |

Нормативы, которые связывают ЗФП и финансовую устойчивость компании

Вы можете рассчитать «целевую» фактическую выручку, ориентируясь на запас финансовой прочности, который хотите получить. Для этого используйте формулу:

Желаемая выручка = Вб / (1 — ЗФП)

Разберем расчет на примере.

Выше мы определили, что точка безубыточности ООО «Калория» составляет 1 400 тыс. рублей. Тогда выручка для разных уровней ЗФП будет следующая.

| ЗФП | Выручка |

| 0,2 — кризис | Вф = 1 400 / (1 — 0,2) = 1 400 / 0,8 = 1 750 тыс. руб. |

| 0,5 — стабильность | Вф = 1 400 / (1 — 0,5) = 1 400 / 0,5 = 2 800 тыс. руб. |

| 0,8 — процветание | Вф = 1 400 / (1 — 0,8) = 1 400 / 0,2 = 7 000 тыс. руб. |

Расчет выручки для разных уровней ЗФП

Мы подготовили шаблон, который поможет легко и быстро рассчитать точку безубыточности и запас финансовой прочности вашего бизнеса.

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

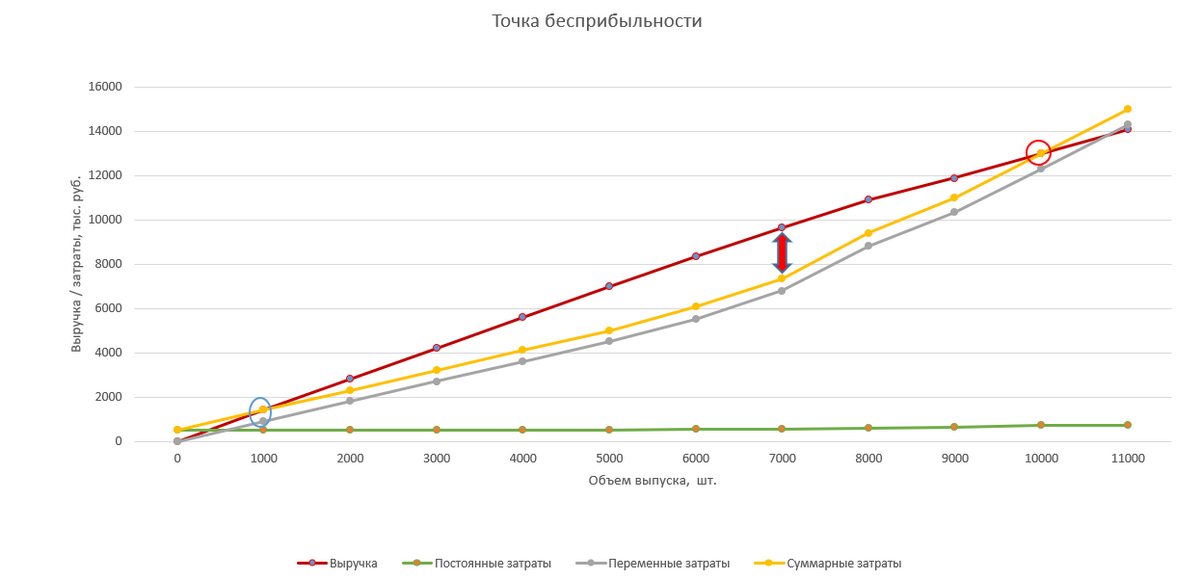

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы.

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Что запомнить о точках безубыточности и бесприбыльности

- Точка безубыточности достигается, когда выручка перекрывает все затраты. Но останавливаться на ней нельзя. При таком уровне финансовая устойчивость компании остается критической, и любые изменения ситуации на рынке могут привести к банкротству;

- Для достижения минимальной финансовой устойчивости выручка должна не менее чем вдвое превышать выручку в точке безубыточности;

- Дальнейший рост выручки сначала сопровождается ростом прибыли, но при достижении определенного предела прибыль начинает падать. Чтобы вовремя заметить намечающийся спад, нужно регулярно анализировать показатели прибыльности и структуру затрат;

- Если максимальный объем прибыли по отдельной «точке» достигнут, то для дальнейшего роста доходов нужно создавать сеть из бизнес-единиц, каждая из которых работает на оптимальном уровне.

Экономика организации (СПО 38.02.01)

_____________ прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений.

Экономика организации (СПО 38.02.01)

____________ расходы – совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий.

Экономика организации (СПО 38.02.01)

_______________ операция — деятельность, связанную с покупкой и ввозом иностранных товаров в страну покупателя для последующей их реализации на внутреннем рынке.

Экономика организации (СПО 38.02.01)

___________ предприятий представляют собой совокупность денежных отношений, возникающих у них по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления.

Экономика организации (СПО 38.02.01)

Часть чистой прибыли предприятия после налогообложения, выплачиваемая акционерам деньгами, акциями, имуществом и другими ценными бумагами, — _____________.

Экономика организации (СПО 38.02.01)

_____________ труда – вид деятельности по управлению производством, цель которой – установление меры затрат труда, необходимых для изготовления единицы продукции или на выполнение заданного объема работы в определенных организационно-технических условиях.

Экономика организации (СПО 38.02.01)

__________ – такая продажа, когда право собственности на товар, поступивший на склад посредника, остается за поставщиком до момента реализации продукции потребителю.

Экономика организации (СПО 38.02.01)

Доход, полученный акционером от акционерного предприятия при распределении прибыли, остающейся после налогообложения, по принадлежащим ему акциям пропорционально его доле в уставном капитале, — _________________.

Экономика организации (СПО 38.02.01)

____________ активы – неденежные активы, не имеющие физической формы, используемые в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия, контролируемые им, и от которых ожидается поступление экономических выгоды.

Экономика организации (СПО 38.02.01)

Государственное регулирование ______________ деятельности — система мер, сочетающих прямое законодательное регулирование деятельности международного бизнеса в пределах данного государства с рычагами таможенной, инвестиционной, налоговой, валютной и антимонопольной политики, призванными защитить и улучшить структуру внутреннего рынка.

Экономика организации (СПО 38.02.01)

Точка __________________ – показатель, характеризующий объем реализации продукции, при котором выручка фирмы от продажи продукции (работ, услуг) равна всем его совокупным производственным затратам, т.е. это тот объем продаж, при котором фирма не имеет ни прибыли, ни убытка.

Экономика организации (СПО 38.02.01)

________________ предприятие – предприятие, принадлежащее одному человеку, имеющему цель получение личного дохода или прибыли, и который полностью отвечает своим имуществом по своим обязательствам.

Экономика организации (СПО 38.02.01)

___________ доход предприятия — разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными расходами (суммой ее производственной себестоимости).

Экономика организации (СПО 38.02.01)

______________ – внешнее или внутреннее побуждение экономического субъекта к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и способы его инициирования, побуждения.

Экономика организации (СПО 38.02.01)

_______________ операция — деятельность, направленная на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту.

Экономика организации (СПО 38.02.01)

Статья _____________ – определенные виды затрат, входящие в себестоимость единицы продукции, перечень таких статей устанавливается инструкциями.

Экономика организации (СПО 38.02.01)

_____________ обеспечение производства — доведение различной продукции производственно-технического назначения до реального пункта производственного потребления, включая рабочие места на предприятии.

Экономика организации (СПО 38.02.01)

Установите соответствие между понятиями и определениями:

Прибыль от реализации продукции

сумма прибыли от операционной, инвестиционной и финансовой деятельности

Валовая (маржинальная) прибыль

сумма прибыли от реализации продукции и услуг и сальдо от прочих операционных доходов и расходов

Прибыль от операционной деятельности

разность между выручкой и прямыми производственными затратами по реализованной продукции

Прибыль от всех видов деятельности

разность между суммой валовой (маржинальной) прибыли и постоянными расходами (управленческими и коммерческими) отчетного периода

Экономика организации (СПО 38.02.01)

_____________ финансирование хозяйствующих субъектов возникает тогда, когда они поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа.

Экономика организации (СПО 38.02.01)

Закрытое акционерное общество

общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами

общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций

Открытое акционерное общество

общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, которое не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц

Экономика организации (СПО 38.02.01)

численность подчиненных у одного руководителя

численность персонала, необходимая для выполнения определенного объема работ

количество единиц продукции, которое должно быть изготовлено одним или группой работников за определенный период

количество производственных объектов (станков, агрегатов и т.п.), которое должен обслуживать один работник или группа

затраты рабочего времени на выполнение элементов производственного процесса

Экономика организации (СПО 38.02.01)

Экономический ___________ — признак классификации затрат по экономической однородности затрат, независимо от того, где эти затраты осуществлены.

Экономика организации (СПО 38.02.01)

____________ — явные (фактические, расчетные) издержки, средства, израсходованные на приобретение ресурсов и способные принести доход в будущем.

Экономика организации (СПО 38.02.01)

_____________ запасами — функциональная деятельность, цель которой – довести общую сумму ежегодных затрат на содержание, запасов до минимума при условии удовлетворительного обслуживания клиентов.

Экономика организации (СПО 38.02.01)

Остаточная стоимость основного средства

выручка от продажи основных средств, остающихся после прекращения функционирования объекта

Первоначальная стоимость основного средства

сумма затрат, необходимая для воспроизводства основных средств при действующих в современных условиях ценах и определяется как их первоначальная стоимость с учетом проведенных переоценок

Восстановительная стоимость основного средства

сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов

Ликвидационная стоимость основного средства

стоимость основных средств равная первоначальной стоимости за вычетом амортизации (с учетом износа) начисленной в течение всего срока эксплуатации

Экономика организации (СПО 38.02.01)

Финансовая _____________ — формулирование общей финансовой стратегии, стратегических и тактических финансовых планов, участие в подготовке бизнес-планов, формирование инвестиционной, ценовой, кредитной, дивидендной и прочей политики, финансовый анализ для принятия управленческих решений, финансовый контроль.

Экономика организации (СПО 38.02.01)

Организация, участники которой занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом — ____________________ товарищество.

Экономика организации (СПО 38.02.01)

Договор (соглашение) между двумя или несколькими сторонами, находящимися в разных странах, по поставке установленного количества и качества товарных единиц и (или) оказанию услуг в соответствии с согласованными сторонами условиями — __________ торговая сделка.

Экономика организации (СПО 38.02.01)

Для доставки потребителю различных грузов в соответствии с условиями договоров, в установленные сроки и по оптимальным маршрутам, создается _____________ хозяйство предприятия.

Экономика организации (СПО 38.02.01)

________________ — ввоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, на таможенную территорию Российской Федерации из-за границы без обязательства об обратном вывозе.

Экономика организации (СПО 38.02.01)

автомобильные, железнодорожные, водные, обеспечивающие перевозки внутри территории предприятия и вне ее

инженерные сети водо-, газо-, электро-, тепло-, паро-, воздухоснабжения на территории предприятия и, возможно, за ее пределами, обеспечивающие связь источников энергии с рабочими машинами

инженерно-строительные объекты, обеспечивающие осуществление производственных процессов, например, домна для производства чугуна, коллекторы, дороги и проезды, ограждения, эстакады, галереи и т.п.

различного рода строения, в которых осуществляются производственные процессы, размещаются производственные и административные структуры и органы предприятия, хозяйственные службы, с учетом всех внутренних инженерных коммуникаций в зданиях

Экономика организации (СПО 38.02.01)

______________ актив — неденежный актив, не имеющий физической формы, используемый в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия, контролируемый им, и от которого ожидается поступление экономических выгод, со сроком использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

Экономика организации (СПО 38.02.01)

______________ – долгосрочное вложение средств в активы предприятия с целью расширения масштабов деятельности, увеличения прибыли, повышения конкурентоспособности и рыночной устойчивости предприятия.

Экономика организации (СПО 38.02.01)

Отчет о прибылях и ______________ — отчет, в котором содержится динамическая информация о доходах и расходах предприятия и которая представляет интерес для инвесторов и аналитиков.

Экономика организации (СПО 38.02.01)

разрешение на ведение определенного вида деятельности, когда есть необходимость в соблюдении установленных законодательством требований и условий

лицензия, разрешающая импорт (экспорт) определенного товара определенному импортеру (экспортеру) с указанием количества товара, его стоимости, страны его происхождения (назначения), а в ряде случаев также и таможенного пункта, через который должен быть осуществлен ввоз (вывоз) товара

лицензия, разрешающая беспрепятственный ввоз или вывоз товара, включенного в списки, в течение определенного периода времени

Экономика организации (СПО 38.02.01)

В модели управления запасами «_______________ » — процесс приёмки и отгрузки товаров и грузов через склад происходит напрямую, без размещения в зоне долговременного хранения.

Экономика организации (СПО 38.02.01)

выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции

Альтернативные (вмененные) издержки

означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д.

Явные (расчетные) издержки

явные (бухгалтерские, расчетные) и альтернативные (вмененные) издержки

Экономика организации (СПО 38.02.01)

____________ граница цены – такой уровень цены, при котором товаропроизводитель возмещает текущие издержки производства и получает прибыль, установленную исходя из норматива рентабельности.

Экономика организации (СПО 38.02.01)

предприятия, которые созданы для извлечения экономических выгод (прибыли) и в своей деятельности преследуют эту цель

Некоммерческие предприятия

предприятия, созданные для удовлетворения каких-либо общественных нужд и которые по закону не могут распределять между своими собственниками или управляющими полученные после возмещения затрат прибыли или излишки денежных поступлений

самостоятельный хозяйствующий субъект с правами юридического лица, который на основе использования трудовым коллективом имеющихся ресурсов, производит и реализует продукцию, выполняет работы, оказывает услуги

Анна Васина, Исследовательско-консультационная фирма «АЛЬТ», Санкт-Петербург. Опубликовано в журнале «The Chief» N 2 2002 г.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж.

Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития «аппетиты» компании растут: сначала осваиваем родной регион, потом — соседние, далее — всю страну до самых до окраин, и, наконец, — выходим (дай Бог) на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

Предел мечтаний… нижний

Заработать прибыль — значит продать продукции столько, чтобы покрыть все затраты на ее производство и после этого иметь како-то «остаток». Планируя свою прибыль, оптимист задаст вопрос: «Сколько нужно продать, чтобы получить хороший навар?». Пессимист будет более осторожным, интересуясь: «Сколько нужно продать, чтобы не прогореть, чтобы свести концы с концами?». Все эти вопросы сходятся в одной точке — в определении того объема продаж, ниже которого предприятие будет терять деньги, выше которого — зарабатывать. Этот минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, и убытков, получил название точка безубыточности (она же — точка равновесия, она же — break-even point).

Таким образом, в разговоре о точке безубыточности речь идет об объеме продаж, а не о знаке препинания, который в совокупности с другой точкой и запятой дает небезызвестную рожицу кривую. Тем не менее, если эта точка не достигнута, финансовое положение компании с полной уверенностью можно назвать кривым.

Как только достигнута точка безубыточности, можно начинать считать, какую прибыль заработает наше предприятие — свыше этой точки каждая дополнительно проданная единица продукции приносит прибыль. Если же объем продаж не достигает точки безубыточности, можно заняться только одним подсчетом: как долго еще протянет наше предприятие до банкротства (законы экономики неумолимы — убыточные предприятия нежизнеспособны).

Точка безубыточности (будем в дальнейшем использовать ее английскую аббревиатуру BEP) определяется на основании данных об объемах реализации продукции и затратах на ее изготовление. Обязательно условие расчетов — разделение затрат на переменные и постоянные. Напомним, что переменные затраты изменяются пропорционально объемам выпуска продукции (сырье, материалы, комплектующие, сдельная зарплата, технологическая энергия). Постоянные — не зависят об объемов производства (это затраты на ремонт и содержание оборудования и зданий, арендные и лизинговые платежи, затраты на отопление и освещение, повременная зарплата).

Искомая точка безубыточности в денежном выражении определяется следующей формулой:

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

Предыдущая публикация познакомила нас с компанией, которая всерьез решила разобраться в своих финансах. Первым шагом этой работы стал анализ затрат. Сегодня на повестке дня объемы продаж и прибыль. Какую минимальную выручку должна иметь компания, чтобы покрывать текущие затраты?

Безубыточный объем реализации — 800/(2600-1560)*2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, что похвально.

Точка безубыточности — чуть ли ни единственный показатель, о котором можно сказать: «Чем ниже, тем лучше». Это и понятно, чем ниже пропускной балл, тем больше вероятность стать студентом. Чем меньше нужно продавать, чтобы начать получать прибыль — тем меньше вероятность обанкротиться (тем проще стать богаче — для оптимистов).

Мы ль на свете всех успешней?

Можно ли сказать, что критерий успешной работы компании — это низкая точка безубыточности, а рост точки безубыточности говорит об ухудшении положения нашей компании? Можно, но только при условии, что масштабы компании не меняются (проще, если мы имеем неизменный объем продаж, не растем, не расширяемся, не сокращаемся).

Рост объемов продаж (расширение, рост компании) неизбежно приводит к росту постоянных затрат. Так, с увеличением объемов производства вырастут затраты на ремонт и обслуживание оборудования. Расширение — это арендная плата за новые помещения, привлечение дополнительного персонала (и оплата его труда, разумеется), рост затрат на рекламу и продвижение своих товаров. Как только размер компании увеличился (размер, измеряющийся объемами продаж), компания выходит на новую, более высокую, точку безубыточности.

Получаем следующую закономерность: точка безубыточности меняется пропорционально оборотам компании. Поэтому BEP мастерской по ремонту автомобилей бедет всегда ниже, чем у предприятия-производителя автолмобилей. А предприятие-производитель автомобилей будет иметь BEP заведомо ниже, чем автомобильный консорциум с сетью предприятий и сбытовых центров по всему миру. Очевидно, что сравнивать эти компании по точке безубыточности не объективно. Если ориентироваться на минимум точки безубыточности, то предприятия никогда не должны становиться больше маленькой ремонтной мастерской.

Получается, что точка безубыточности может дать объективный ответ не на все вопросы. BEP всегда покажет, какой минимум продаж необходим, чтобы компания работала без убытков. Но сказать, упрочилось или ослабло финансовое положение компании, BEP может не всегда. Для ответа на последний вопрос на помощь точке безубыточности приходит ее родственник — «запас прочности». Его задача — показать, насколько близко предприятие подошло к границе, за которой начинаются убытки. Точнее — на сколько процентов может быть снижен объем реализации для сохранения безубыточности (если фактический объем реализации ниже точки безубыточности, «запас прочности» покажет, на сколько процентов необходимо увеличить объем реализации для достижения безубыточного уровня работы).

Для расчета «запаса прочности» необходимо отклонение фактической выручки от расчетной точки безубыточности разделить опять-таки на фактическую выручку:

Чем выше полученное значение, тем прочнее наше положение — тем меньше нашей прибыли стоит опасаться негативных изменений рынка: падения объема продаж, роста затрат. «Запас прочности» снимает влияние масштаба компании (что не позволяла «точка безубыточности»), поэтому позволяет объективно, без каких-либо условий, сравнивать предприятия с различными объемами продаж или оценивать изменения финансового положения предприятия на различных этапах его жизни.

Для нашего предприятия «запас прочности» составляет (2600 р. — 2000 р.)/ 2600 р = 23%. Чтобы сработать без убытков, предприятие могло продать продукции на 23% меньше.

Желающие проверить «запас прочности» на честность, могут просчитать прибыль предприятия при сокращении объемов продаж на 23%: 2600*(1-23%)-1560*(1-23%)-800 = 0. Получили нулевую прибыль, то есть безубыточность.

Обратимся к истории компании, любезно разрешившей нам разбираться в своих финансах. Недавно компания производила только два продукта — А и С (матрешки и солдатики), при этом имела точку безубыточности 1500 рублей в месяц, а «запас прочности» — 17%. Организовав производство нового продукта (В, лошадки), предприятие вышло на новое значение BEP 2000 рублей в месяц и «запас прочности» 23%.

Какую оценку можно дать таким изменениям? Компания растет, осваивает выпуск нового вида продукции. На практике освоение производства лошадок выразилось в аренде дополнительных площадей и приобретении линии на условиях лизинга, а это — рост накладных расходов. В такой ситуации рост точки безубыточности вполне закономерен; это не хорошо и не плохо, это — новый ориентир. Он говорит, что теперь, при увеличившемся размере компании, требуется больше продавать, чтобы получить прибыль. Ситуация такая же, как с растущим ребенком — чем он больше, тем больше необходимо съедать, чтобы сохранять нормальное физическое состояние. Растущему предприятию все больше необходимо продавать, чтобы покрыть издержки и обеспечить нормальное финансовое положение.

Рост «запаса прочности» с 17% до 23% радует однозначно. Мы уверенно можем сказать, что в последнем месяце прибыль нашего предприятия стала более защищенной от всевозможных неприятностей: падения спроса, наращивания цен поставщиками и коммунальщиками.

Огласите весь список, пожалуйста

Важно знать не только минимально допустимую выручку от реализации в целом, но и необходимый вклад, который должен принести каждый продукт в общую копилку прибыли — то есть минимально необходимое количество продаж каждого вида продукции. Для этого рассчитывается точка безубыточности в натуральном выражении:

Формула работает безупречно, если предприятие производит только один вид продукции. В реальности такие предприятия встречаются нечасто. Для компаний с большой номенклатурой производства возникает проблема разнесения общей величины постоянных затрат на отдельные виды продукции.

Традиционно постоянные затраты распределяют по видам продукции пропорционально объемам реализации. Тем самым предполагается, что продукты, которые лучше продаются, в состоянии покрыть больше постоянных затрат. Такая уравниловка несправедлива и не позволяет объективно оценить необходимый вклад отдельных видов продукции в общий результат.

Как мы выяснили в предыдущем номере журнала, в составе постоянных затрат могут быть элементы, связанные с производством конкретного вида продукции. Логично, что эти конкретные затраты должны окупаться выручкой от продаж «их источника». Таким образом, управленческий учет затрат — основа объективной оценки безубыточности.

На нашем знакомом предприятии производство лошадок (B) организовано на дополнительно арендованных площадях на линии, приобретенной в лизинг. Окупать арендные и лизинговые платежи должны исключительно лошади. Итак,

Традиционный анализ говорит, что все в порядке — каждое изделие продается в достаточном объеме для покрытия своих затрат, каждое принесло в общую копилку прибыли свою долю. Управленческий анализ показал, что лошадки (В) принесли компании убытки, не добрав до нормы 3 единицы (фактические продажи 10 — необходимые 13), а суммарная прибыль была получена за счет матрешек и солдатиков. Лошадки не вывезли компанию к светлому (читаем — прибыльному) будущему, а оказались хомутом на шее. При планировании объемов продаж необходимо насесть именно на их продвижение.

Кто виноват и что делать?

Если же наше предприятие работает себе стабильно, продает приблизительно на одну и ту же сумму, не сокращается, не расширяется, но при этом точка безубыточности расчет? Стоит озаботиться — прибыль становится зарабатывать все сложнее. На как всегда, сухих выводов не достаточно, хочется понять, кто виноват и что делать? В виноватых могут ходить как поставщики, так и само предприятие. Виновность поставщиков — это повышение цен на поставляемые материалы, энергию (Чубайс-он такой!), рост стоимости услуг по доставке или обслуживанию оборудования. Но не стоит во всем винить поставщиков — вполне может быть, что мы поспешили, повысив заработную плату. Может быть — невнимательно отнеслись к оборудованию, вследствие чего его поломка стала нам отнюдь не в копеечку. Возможно, что в структуре продаж произошли изменения — мы стали продавать меньше прибыльной продукции.

Как мы выяснили в предыдущем номере, потенциальную прибыльность продаж характеризует ценовой коэффициент: (Цена-Переменные затраты)/Цена. Чем выше этот ценовой коэффициент, тем большую прибыль в состоянии принести этот вид продукции, тем меньше его нужно продавать для достижения прибыли. Проверим это на нашем предприятии:

Ценовой коэффициент изделий В и А выше, чем у С. Каких усилий (каких затрат) потребовало бы получение той же выручки — 2600 руб. /мес., продавай мы только А и С?

Выходит, что ту же выручку 2600 мы могли получить «меньшими усилиями» — меньшими затратами (затраты в базовом варианте — 1560 руб./мес., точка безубыточности — 2000 руб./мес.), если бы сконцентрировались на продаже продукции с наибольшими ценовыми коэффициентами.

Конечно, на наши рекомендации может наложить вето его величество рынок, но и с ним можно договориться. Деньги, «высвободившиеся» за счет отказа от производства С (1560-1500=60 руб.) можно было бы направить на рекламную компанию нашего фаворита В.

Таким образом, снизить точку безубыточности можно не только снижая затраты, но и изменяя структуру реализуемой продукции.

Рычаги нам в руки

Достигнув точки безубыточности, можно начинать подсчитывать свои прибыли. При этом возникает следующий логичный вопрос, на какие темпы роста прибыли мы можем рассчитывать? Характеристику возможных темпов роста прибыли нашей компании дает производственный рычаг (он же — производственный леверидж, он же — operating leverage). Задача производственного рычага — показать, на сколько процентов вырастет прибыль предприятия при изменении выручки на 1%. Для расчета производственного рычага используется формула:

В физике аналог производственного рычага — ускорение. Чем оно выше, тем быстрее мы наращиваем скорость, тем быстрее мы добираемся до заветной цели. Аналогично, чем выше производственный рычаг, тем быстрее предприятие имеет возможность наращивать прибыль.

Величину производственного рычага определяет структура затрат — распределение сил между переменными и постоянными затратами. Чем выше доля постоянных затрат в общих затратах компании, тем выше производственный рычаг. Иными словами, предприятие с высоким производственным рычагом — это то, в чьих затратах преобладает доля постоянных затрат. У предприятия с низким производственным рычагом в затратах преобладают переменные.

Чем же отличаются предприятия с высоким и низким производственным рычагом? Для ответа на этот вопрос выйдем на автотрассу. Предприятие с высоким производственным рычагом — это гоночный «Феррари». Буквально за несколько секунд машина уходит далеко вперед, давая своему пилоту реальный шанс завоевать победу. Однако такое ускорение создаст большой риск пилоту, если на пути машины внезапно очутится бортик трибун (последствия — больница или хуже).

Предприятие с низким производственным рычагом — это «Запорожец»-тихоход. За те несколько секунд, в течение которых «Феррари» улетел далеко вперед, ему удалось едва сдвинуться со стартовой линии. Печально, что претендовать на первенство в таком соседстве не приходится. Но на каждую печаль найдется и радость — если перед нашим тихоходом также внезапно очутится трибуна болельщиков, пилот отделается максимум синяком.

Таким образом, производственный рычаг — это, с одной стороны, характеристика возможных темпов роста прибыли, с другой — характеристика рисков потери этой прибыли (само название «рычаг» напоминает, что это палка о двух концах). При одинаковом росте объемов продаж, предприятие с высоким рычагом (читаем — с высокой долей постоянных затрат) будет наращивать прибыль более высокими темпами, чем предприятие с низким. Но при падении продаж первое предприятие будет терять прибыль быстрее.

К какому же рычагу стремиться — высокому или низкому, какой автомобиль предпочесть — «Феррари» или «Запорожец»? Согласитесь, что выбор во многом зависит от того, что впереди: светлая дорога или злополучные бортики. Если вероятность натыкаться на бортики выше, чем беспрепятственно двигаться по трассе, стоит предпочесть «Запорожец». В этом случае задачей будет сохранить жизнь пилота. Если же мы уверены, что удержимся на трассе, наш выбор — «Феррари», а задача — максимально разогнаться и добраться до победы.

Для предприятия светлая дорога или борт — это рост или сокращение объемов продаж. При неблагоприятной рыночной обстановке, грозящей снижением объемов продаж, более выгоден низкий производственный рычаг (оно же — низкая доля постоянных затрат). При падении объемов продаж необходимо решать задачу минимизации потерь прибыли. Наоборот, при благоприятной рыночной конъюнктуре — при росте объемов реализации — выгоднее высокий рычаг (читаем — высокая доля постоянных, низкая доля переменных).

Производственный рычаг нашего «подопытного предприятия» (2600-1560)/(2600-2560-800)=4,3. Это значит, что на каждый 1% изменения выручки изменения прибыли составит 4,3% (то есть в 4,3 раза больше!). Если в обозримом будущем предполагается рост продаж, ситуация завидная. Если же грядет спад в продажах, стоит призадуматься и начать искать возможности по снижению рычага.

Здесь доложим, там подтянем..

Вполне естественно желание не только считать различные рычаги, быть просто наблюдателем, но у управлять этими рычагами — вершить судьбу своей компании. Звучное «управлять производственным рычагом» на практике означает изменение доли постоянных и переменных затрат в зависимости от прогнозов объема продаж. Сразу же возникает возражение (по меньшей мере вопрос) — как можно одни и те же затраты переводить из переменных в постоянные, из постоянных — в переменные? Производя автомобили, мы при всем желании не сможем переменные затраты на металл корпуса, двигатель, колеса сделать постоянными. Каждый автомобиль будет неизменно требовать этот комплект. В то же время, затраты на освещение, отопление и ремонт помещений сложно перевести в ранг переменных (представьте ситуацию — сегодня продали меньше, отключаем батареи, перевыполнили план — призовое повышение температуры до уровня сауны).

Несмотря на эти объективные ограничения, у предприятий есть достаточно возможностей для изменения величин и удельного веса переменных и постоянных затрат. Рассмотрим некоторые из них.

Вернемся на наше предприятие, у которого в ближайшее время прогнозируется падение объемов продаж на 20%.

При падении выручки на 20% падение прибыли угрожающее — на 86% (вот оно — действие производственного рычага — 20%*4,3=86%). Нужны оперативные меры по «замедлению» падения прибыли — по снижению действия злополучного рычага.

Как мы выяснили, снижение производственного рычага — это снижение доли постоянных затрат. В составе постоянных затрат управленческий взгляд выловил элемент, который можно сделать переменным — это заработная плата управленцев. Сейчас заработная плата АУП начисляется по стабильным окладам. Попробуем изменить ситуацию — сделаем заработную плату зависимой от объемов реализации, проще говоря, переведем оплату труда на процент от продаж.

По факту, заработная плата АУП составила 4% выручки (100/2600). Объявим на предстоящий период такой же расклад — заработок как 4% от проданного.

Прибыль 49, а не 32 рубля — не ахти какой, но все же, прогресс (стоит заметить, что при росте объемов продаж начисление зарплаты по окладам, а не процентом будет более целесообразным с точки зрения прибыли). Понятно, что пример утрирован: сложно оплату труда сделать полностью зависимой от объемов продаж, определенные оклады будут сохранены. Следовательно, эффект по «спасению» прибыли будет еще менее заметным. Но ситуация в целом жизненная — при низкой доле заработной платы в общих затратах, манипуляции с ее величиной — бег на месте, но вовсе не общепримиряющий.

Изменение принципов начисления зарплаты — не единственный способ изменения «распределения сил» между переменными и постоянными затратами. Передача отдельных технологических операций для выполнения на стороне — знаменитый аутсорсинг — это способ сократить постоянные затраты, связанные с эксплуатацией собственного оборудования. При росте объемов продаж, напротив, возникает вопрос, не лучше ли организовать производство отдельных комплектующих у себя?

И нет нам покоя

Как выясняется, на различных этапах работы предприятия безубыточный объем продаж различен, а незначительное изменение выручки может вызвать существенное изменение прибыли. В связи с этим, анализ безубыточности и планирование прибыли должны проводиться регулярно, а не от случая к случаю (конечно при условии, что компания стремится стать успешной). Опишем коротко шаги по дороге к искомому успеху:

1. Расчет минимально допустимого объема продаж — точки безубыточности — в целом по предприятию и по каждому виду продукции. Это — обязательная планка, которую необходимо преодолеть.

2. Оценка того, насколько далеко реальные продажи находятся от минимально допустимого уровня — расчет «запаса прочности». Рост «запаса прочности» скажет нам об упрочении финансового положения компании, снижение — о необходимости корректировок — снижении затрат, увеличении цен реализации, изменения пропорций между продажами отдельных товаров.

3. Определение устойчивости прибыли к изменению объемов продаж — расчет производственного рычага. Чем выше рычаг — тем быстрее будет меняться (расти, падать) наша прибыль при изменении объемов продаж. Дальнейшие действия будут зависеть от прогнозов объема продаж.

4. Планируется рост продаж — высокий рычаг нам друг — стоит стремиться увеличивать долю постоянных затрат (зарплата на окладах, производство части комплектующих у себя). Предполагается снижение продаж — с высоким рычагом стоит побороться — найти возможности по снижению доли постоянных затрат (зарплата как процент от окладов, аутсорсинг).

Когда речь идет о стабильной и успешной работе предприятия, нельзя забывать и о деньгах — именно они направляются на закупку материалов, попадают в руки в виде зарплаты и дивидендов. Превышение безубыточного объема реализации еще не гарантирует получение денег. Не забудем, что полученная прибыль «будет потрачена» на уплату налогов, на приобретение оборудования, зданий, земли (это затраты не входят в состав текущих затрат на изготовление продукции), на погашение ранее привлеченных кредитов, выплату штрафов, пеней (не дай бог, конечно). Таким образом, расчет и планирование прибыли — вещь необходимая, но всегда надо подразумевать «один пишем, два в уме».

По статистике около 90% бизнесов в России закрываются в течение первого года. Причин много, но самая распространенная в том, что предприниматели действуют «на авось». Цены с потолка, расходы без контроля, вроде что-то зарабатываем, ну и здорово. А потом оказывается, что денег едва хватает на покрытие основных расходов, а счастливый владелец не получает ни рубля. На одном энтузиазме долго не протянешь.

Если действовать по уму, стоит начать с расчета точки безубыточности. Это цифра, которая показывает, сколько товаров или услуг нужно продавать, чтобы стабильно работать в плюс. Планирование точки безубыточности нужно как тем, кто только начинает, так и действующим предпринимателям, которые не хотят стать жертвами очередного кризиса.

В этой статье мы рассказали, что собой представляет точка безубыточности, когда она выражается в деньгах, а когда — в количестве товаров, по каким формулам ее считать и что делать с полученными результатами.

- Что такое точка безубыточности

- Какие данные нужны, чтобы ее посчитать

- Как рассчитать точку безубыточности в натуральном выражении

- Как рассчитать точку безубыточности в денежном эквиваленте

- Как часто нужно рассчитывать точку безубыточности

- Что делать с полученными результатами

Рекомендуем посмотреть запись вебинара «Как выбраться из кассового разрыва» (продолжительность — 40 минут), в котором руководитель управления бухгалтерского консалтинга компании «Фингуру» Павел Тимохин рассказал о причинах возникновения кассового разрыва (невозможности платить по счетам) и способах выхода из него.

Что такое точка безубыточности

Точка безубыточности показывает, в какой момент выручка покроет расходы вашего бизнеса. Последующие продажи будут приносить прибыль.

Она может быть выражена в деньгах или товарах. О том, в каком случае используется каждый вариант, расскажем в соответствующих разделах статьи.

Планирование точки безубыточности помогает понять:

- когда окупятся вложения в запуск бизнеса или нового направления;

- какую стоимость товаров или услуг установить;

- как изменится финансовое состояние компании в результате тех или иных изменений (например, при сезонном снижении спроса).

Кроме владельца бизнеса этот показатель может интересовать инвесторов и кредиторов.

Если у вас несколько ресторанов, магазинов, мастерских, нужно производить расчет для каждого подразделения отдельно, т. к. выручка и расходы в них разные.

Какие данные нужны для расчета точки безубыточности предприятия

Вам понадобятся:

- выручка;

- цена товара или услуги;

- переменные затраты;

- постоянные затраты.

Давайте разберёмся с каждым пунктом по порядку.

Выручка

Это все деньги, которые фирма получает от продажи товаров, услуг или работ. Их вы потом вкладываете в производство или закупку новых партий товара, тратите на аренду помещений, зарплаты и т. п.

При расчете точки безубыточности важно не путать выручку с прибылью. Прибыль начнете получать только тогда, когда выручка превысит расходы.

Стоимость единицы продукции

Для расчета берите не себестоимость товара или услуги, а цену, которую заплатит клиент. Также можно использовать средний чек или сумму сделки.

Переменные затраты

Это расходы, напрямую связанные с продажами. Если вы реализовали больше товаров или услуг, они возрастают, если меньше — сокращаются. К ним можно отнести, например, себестоимость товаров либо стоимость сырья и материалов, необходимых для их производства, затраты на доставку, упаковку, эквайринг, комиссии маркетплейсов (Яндекс.Маркета, Ozon, Wildberries, Aliexpress), налоги, которые зависят от дохода (например, налог на прибыль, НДС, налог на УСН 6% или УСН 15%). Зарплата сотрудников считается переменными затратами, если они получают сдельную оплату.

Постоянные затраты

Это расходы, которые не зависят от объема продаж, например: аренда офиса, коммунальные услуги, интернет и связь, а также оклады работников и отчисления за них в фонды. Они могут меняться, но обычно это происходит скачкообразно. Например, если решите расширяться, наймете новых сотрудников и арендуете офис побольше, произойдет скачкообразный рост постоянных расходов. Поэтому их еще называют условно-постоянными.

Чтобы знать, в каком состоянии ваш бизнес, нужно постоянно отслеживать движение средств. В этом помогут три главных отчета.

Бухгалтерский, налоговый и кадровый учет можете доверить нам. Подготовим и вовремя сдадим отчеты, правильно рассчитаем налоги, обработаем требования контролирующих органов без вашего участия, начислим зарплаты и оформим больничные. Страхуем от ошибок на миллион рублей!

Точка безубыточности в натуральном выражении: порядок расчета

Этот вариант применяется, если вы продаете один товар (оказываете одну услугу, выполняете один вид работ), запускаете новый продукт или ведете проектную деятельность.

Вы получите количество товаров, которые нужно продать, услуг, которые нужно оказать, или работ, которые нужно выполнить, чтобы выйти в ноль и начать получать прибыль.

Формула для расчета:

Пример расчета точки безубыточности в натуральном выражении для ателье

Индивидуальный предприниматель хочет открыть небольшое производство для пошива бюджетного постельного белья. Он прикинул, что постоянные издержки (аренда помещения под цех, обслуживание оборудования, зарплата швей и отчисления за них) составят около 100 000 рублей в месяц.

Переменные затраты на пошив одного комплекта белья — 500 рублей.

Планируемая розничная цена комплекта белья — 1 000 рублей.

Точка безубыточности: 100 000 / (1 000 — 500) = 200.

Нужно сшить и продать 200 комплектов белья в месяц, чтобы покрыть расходы и выйти в ноль. С 201 проданного комплекта бизнес начнет приносить прибыль.

Зная точку безубыточности в натуральном выражении, можно получить ее денежный эквивалент, умножив полученное количество единиц товара на стоимость каждой. В нашем случае это 200*1 000 = 200 000 рублей.

Пример расчета точки безубыточности в натуральном выражении для ателье

Точка безубыточности в денежном выражении: порядок расчета

Этот вариант используется для бизнесов с большим ассортиментом товаров или услуг. Например, магазинов и ресторанов.

Вы получите сумму, которую нужно заработать, чтобы выйти в ноль и начать получать прибыль.

Формула для расчета:

Пример расчета точки безубыточности в денежном выражении для магазина хозтоваров

Предположим, наш индивидуальный предприниматель разочаровался в бизнесе по пошиву постельного белья и рассматривает вариант покупки небольшого магазина со всякой мелочевкой для дома. Текущий владелец заявляет такие показатели:

Средняя выручка — 200 000 рублей.

Постоянные затраты (зарплата продавца, аренда помещения) — 35 000 рублей.

Переменные затраты (закупка и доставка товара) — 100 000 рублей.

Рассчитываем точку безубыточности: (35 000 / (200 000 — 100 000))*200 000 = 70 000 рублей.

При продаже товара на 70 000 рублей в месяц ИП покроет все расходы и выйдет в ноль. Если заработает больше, начнет получать прибыль.

Как часто нужно производить расчет точки безубыточности предприятия

- Перед запуском бизнеса или нового направления. На этом этапе у вас нет цифр для расчета — берите желаемую выручку, ориентировочный средний чек и затраты.

- В процессе работы. Каждый раз, когда поставщики повышают цены, дорожает аренда помещений, растут зарплаты сотрудников или увеличиваются другие расходы, нужно заново считать точку безубыточности, чтобы убедиться, что всё в порядке.

Анализ результатов расчета точки безубыточности предприятия

Получить цифру мало, нужно еще грамотно использовать ее для развития бизнеса. Рекомендуем сосредоточиться на трех моментах:

- В какой момент вы начнете получать прибыль. В середине месяца — хорошо. Ближе к концу — рискованно, потому что любой форс-мажор может привести к убыткам. Возможно, стоит пересмотреть ассортимент, добавить дополнительные товары или услуги, которые помогут зарабатывать больше и покрывать расходы быстрее.

- Какой запас прочности у вашей фирмы. Этот показатель позволяет понять, как скажется на прибыли снижение оборотов, например, сезонное. Чтобы его рассчитать, отнимите от выручки точку безубыточности. В примере расчета выше мы получили ТБ 70 000 рублей при выручке 200 000 рублей. Это значит, что запас прочности магазина — 200 000 — 70 000 = 130 000 рублей. Если средний чек — 1 000 рублей, это 130 продаж. Выходит, что снижение количества продаж в пределах 130 в месяц не приведет к убыткам, денег хватит, чтобы покрыть расходы.

- Как сократить постоянные затраты. Об этом нужно задуматься, если обороты не растут. Есть два варианта:

- Уменьшить расходы. Например, переехать в офис поменьше или в другом районе, чтобы аренда обходилась дешевле.

- Перевести их в категорию переменных. Скажем, передать бухгалтерию на аутсорс. В отличие от штатного бухгалтера, которому нужно платить зарплату вне зависимости от состояния дел фирмы, с аутсорсером всегда можно договориться об изменении тарифа.

Стоимость обслуживания в Фингуру зависит в том числе от количества хозяйственных операций. Если масштабы деятельности изменились, мы обсудим уменьшение объема работ и стоимости, чтобы вы не переплачивали. Минимальная цена в месяц: от 3 300 рублей для ИП, от 6 600 рублей для ООО.