Содержание страницы

- Что относится к сувенирам

- Приобретение и изготовление сувениров

- Базовые требования и документальное сопровождение

- Бухучет сувениров

- Налоговый учет сувениров

- Документы, подтверждающие передачу сувениров

Сувениры играют важную роль в деятельности ряда компаний. Они могут реализовываться в целях извлечения прибыли, передаваться безвозмездно для популяризации услуг организации. Любые операции с сувенирной продукцией нужно учитывать.

Вопрос: Организация, которая оказывает рекламные услуги, приобретает на сумму 600 тыс. руб. сувенирную продукцию из драгоценных металлов (значки из серебра/золота) для цели последующей перепродажи заказчику для проведения им рекламных акций. Должна ли организация вставать на учет в контролирующих органах?

Посмотреть ответ

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?

Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?

Посмотреть ответ

Приобретение и изготовление сувениров

При оформлении соглашений на покупку и производство сувениров нужно руководствоваться ФЗ №94 «О размещении заказов на поставку продукции» от 21 июля 2005 года. В статье 10 ФЗ №94 прописаны варианты размещения заказов:

- Торги в форме конкурса или аукциона.

- Без организации торгов.

Отражение операций с сувенирной продукцией зависит от того, как именно она будет использоваться.

Как учесть списание сувенирной продукции?

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Содержание операции.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Бухучет сувениров

В бухучете траты на рекламу относятся к расходам по обычным направлениям деятельности. Первая проводка отражает поступление продукции. Она выполняется на базе товарной накладной. Запись в бухучете выглядит таким образом: ДТ10 КТ60. Поступление сувениров.

После внесения этой записи нужно создать приходный орден. Форма его может быть разработана фирмой самостоятельно на основании ФЗ №402 от 6 декабря 2011 года. Однако допускается использование унифицированной формы М-4. Рассматриваемый первичный документ считается основанием для принятия к учету материальных объектов. Число сувенирной продукции, зафиксированное в приходном ордене, должно соответствовать данным, содержащимся в товарной накладной. В приходном ордере должна стоять подпись материально ответственного лица.

В дальнейшем выполняются эти проводки:

- ДТ19 КТ60. Списание НДС. Осуществляется на основании счета-фактуры (основание – статья 169 НК РФ).

- ДТ44 КТ10. Списание сувениров, которые были розданы.

Списание обычно выполняется в завершение отчетного периода. Для проведения этой операции нужно составить требование-накладную. Бумага отражает выдачу и выбытие сувениров. На этом документе ставятся подписи отпускающих и принимающих продукцию лиц.

К СВЕДЕНИЮ! Часто сувенирная продукция с рекламной символикой раздается в ходе различных мероприятий. Ее отпуск в данном случае нужно отслеживать. Для этого требуется подготовить все требуемые документы. В первую очередь, это приказ руководителя о проведении мероприятия. В нем указываются ответственные за раздачу сувениров лица. После завершения мероприятия составляется отчет. В нем фиксируется количество сувениров, которые были розданы.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ.

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

Корреспонденция счетов: Как отразить в учете бюджетного образовательного учреждения покупку и вручение в качестве награды сувениров участникам конкурса студенческих строительных отрядов?..

(Консультация эксперта, 2022)Как правило, награжденные лица не подписывают документы о получении сувениров, поскольку это не предусмотрено обычаями делового (протокольного) оборота из-за публичности таких мероприятий. Поэтому списание сувениров с забалансового счета 07 при их передаче участникам конкурса можно оформить актом вручения, составленным по форме, утвержденной учетной политикой учреждения. Об этом сказано в Письме Минфина России от 26.04.2019 N 02-07-07/31230. Требования к первичным документам установлены п. п. 25, 26 СГС «Концептуальные основы», пп. «г» п. 9 СГС «Учетная политика».

Многие организации на Новый год стараются одарить не только работников, но и деловых партнеров. Для руководства – это способ поддержать имидж компании, выразить готовность к поддержанию отношений с контрагентами в будущем. А для бухгалтера – необходимость считать налоги. Какие при этом нужно учитывать нюансы, мы и расскажем далее.

Бизнес-презенты: цена вопроса

По закону стоимость подарка не должна превышать 3000 руб., поскольку дарение на большую сумму в отношениях между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Штрафных санкций за нарушение этого требования не предусмотрено. При этом согласно нормам ГК РФ дарение в обход указанного запрета может повлечь недействительность сделки (ст. 168 ГК РФ). Но в ситуации с новогодним подарком такое сложно себе представить. Поэтому если вы все же подарите что-то более ценное, какие-то неблагоприятные последствия маловероятны.

Что касается порядка налогообложения, то стоимость подарка на него не влияет — дорогостоящий презент облагается на общих основаниях.

Можно ли учесть расходы для налога на прибыль?

По общему правилу стоимость подарков не учитывается для налога на прибыль, ведь в данном случае имеет место безвозмездная передача имущества (п. 16 ст. 270 НК РФ). Поэтому стоимость «безликих» подарков учесть, определенно, не получится.

Если подарки содержат логотип или символику организации может возникнуть соблазн признать их рекламными расходами на основании пп. 28 п. 1 ст. 264 НК РФ. Это дело рискованное. Ведь одним из признаков рекламы является ее адресованность неопределенному кругу лиц (п. 1 ст. 3 закона «О рекламе» от 13.03.2006 № 38-ФЗ).

Об учете сувениров можно подробно почитать в «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно.

В данном случае подарки предназначены для ограниченного круга — ваших партнеров. Зачастую, их перечень конкретизирован. А с подачи Федеральной антимонопольной службы неопределенным кругом лиц считаются те лица, которых заранее невозможно определить в качестве получателей рекламной информации и конкретной стороны правоотношений по реализации объекта рекламирования (письмо от 20.06.2018 № АД/45557/18). Поэтому инспекция вряд ли согласится с признанием таких расходов рекламными.

И не факт, что вас поддержит суд. Арбитражной практики непосредственно по подаркам, переданным контрагентам, нам обнаружить не удалось. Однако есть примеры решений, когда суды не признали рекламными расходами:

- стоимость призов, врученных в результате розыгрыша гражданам — обладателям сертификатов, ранее купившим товары компании (постановление ФАС Дальневосточного округа от 07.02.2007, 31.01.2007 № Ф03-А73/06-2/5053 по делу № А73-3070/2006-10);

- образцов лекарственных средств, предоставленных медицинским работникам (постановление ФАС Московского округа от 09.01.2008 № КА-А40/13490-07-2).

Арбитры сочли круг получателей ограниченным.

Подробнее о рекламных расходах читайте в статье «Налог на прибыль: нормируемые и ненормируемые расходы на рекламу».

Учет подарков партнерам в составе представительских расходов (пп. 22 п. 1 ст. 264 НК РФ) тоже небезопасен. Ведь к ним относятся расходы, связанные с официальным приемом или обслуживанием представителей других организаций, участвующих в переговорах, или участников, прибывших на заседания совета директоров. Перечень этих расходов приведен в п. 2 ст. 264 НК РФ. И подарки в нем не поименованы.

См. также «Представительские расходы — это какие расходы?».

Кроме того, списывать такие подарки за счет чистой прибыли требует Минфин (см. письма от 18.09.2017 № 03-03-06/1/59819, от 08.10.2012 № 03-03-06/1/523, от 19.10.2010 № 03-03-06/1/653). Случается, что такая позиция находит поддержку у судебных органов (постановления Третьего арбитражного апелляционного суда от 16.07.2014 по делу № А69-1151/2013 (оставлено в силе постановление АС Восточно-Сибирского округа от 13.11.2014 № Ф02-5238/2014), Четырнадцатого арбитражного апелляционного суда от 23.06.2010 по делу № А52-3413/2009).

Но для тех, кто готов рискнуть, приведем и несколько положительных примеров из практики. Это, например, постановления ФАС Московского округа от 23.01.2013 № А40-45035/12-116-94, от 31.01.2011 по делу № А40-55061/2010, от 05.10.2010 № КА-А41/11224-10.

Если у вас есть доступ к «КонсультантПлюс», проверьте правильно ли вы учли подарки контрагентам при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

НДС — последствия

Со стоимости подарков необходимо уплатить НДС (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Поскольку реализация безвозмездная, то по правилам п. 2 ст. 154 НК РФ налог вы должны исчислить с рыночной (в данном случае — покупной) стоимости подарков.

См. также «Уплачивается ли НДС при безвозмездной передаче имущества?».

НДС начисляйте на покупную стоимость подарков или на себестоимость собственной продукции. Счет-фактуру составьте в единственном экземпляре только для себя.

«Входной» НДС вы вправе принять к вычету, ведь соблюдается условие об использовании товаров в облагаемой этим налогом деятельности (пп. 1 п. 2 ст. 171 НК РФ).

Схему бухгалтерских проводок по учету подарков контрагентам смотрите в Типовой ситуации от «КонсультантПлюс». Пробный доступ к правовой системе предоставляется бесплатно.

НДФЛ и страховые взносы

Если получателем подарка является представитель контрагента — физлицо, у него возникает доход в натуральной форме, облагаемый НДФЛ. Однако при стоимости подарка менее 4000 рублей никаких обязанностей НДФЛ-агента у вас не появится (п. 28 ст. 217 НК РФ). Взносы на такой подарок не начисляются, поскольку его получатель не состоит с вами в трудовых отношениях (ст. 420 НК РФ).

А если подарки вы дарите не физическим лицам, а организациям — партнерам, разговора об объектах обложения НДФЛ и взносами вообще не возникает.

Как облагаются НДФЛ подарки клиентам-физикам, разъяснили эксперты «КонсультантПлюс». Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Вручение подарка контрагенту — это безвозмездная передача имущества, с обычными для нее налоговыми последствиями: платим НДС, не учитываем в расходах. Что касается НДФЛ, то здесь все зависит от того, кто является получателем подарка и какова его стоимость.

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 13.03.2006 № 38-ФЗ

Налог на прибыль: рекламные или представительские расходы?

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

- имеет место рекламная акция (рекламные расходы);

- проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной. Согласно статье 3 этого закона реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирования и поддержание интереса к нему и его продвижение на рынке.

Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Мнение Федеральной антимонопольной службы о том, какую продукцию следует считать рекламной и кого — неопределенным кругом лиц, содержится в письмах*:

- от 23.01.2006 N АК/582 «О рекламе на сувенирную продукцию»;

- от 30.10.2006 N АК/18658 «О рекламной продукции»;

- от 05.04.2007 N АЦ/4624 «О понятии «неопределенный круг лиц»;

*направлены налоговым органам для использования в работе письмом ФНС России от 25.04.2007 N ШТ-6-03/348@.

Кроме того, во внимание нужно брать письмо ФАС от 20.06.2018 N АД/45557/18.

ФАС разъясняет следующее. Под понятием «неопределенный круг лиц» понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых она направлена.

Раздача сувенирной продукции с логотипом организации признается распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена. Нанесение логотипов на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе.

Исходя из вывода ФАС, можно предположить, что если на сувенирной продукции получатели рекламной информации конкретно не поименованы, и она передается в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, то ее стоимость относится к рекламным расходам. Такого же мнения придерживается московская налоговая служба в письме УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2. Рекламные расходы на покупку и нанесение логотипа на сувениры, понесенные организацией в течение отчетного (налогового) периода нормируются и признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации за период (п. 4 ст. 264 НК РФ).

О правомерности учёта стоимости изготовленной сувенирной продукции с символикой организации в составе рекламных расходов свидетельствует и арбитражная практика (Постановления ФАС Северо-Западного округа от 13.09.2010 N А26-12427/2009, ФАС Волго-Вятского округа от 07.05.2008 N А29-6646/2007).

Для документального подтверждения факта осуществления рекламных расходов, фирме необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе. В первичных документах, на выбытие вручаемых подарков, достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

При этом положения Закона N 38-ФЗ не устанавливает каких-либо ограничений для способов распространения рекламы. Следовательно, раздача сувенирной продукции может осуществляться не только в рамках специально организованного рекламного мероприятия, но и в иных ситуациях: при проведении переговоров, деловых встреч и т.п. Факт передачи сувенирной продукции с символикой организации сам по себе удовлетворяет признакам рекламы, указанным в Законе N 38-ФЗ, независимо от того, при каких обстоятельствах осуществлялось распространение такой рекламной продукции.

Однако отмечаем, что передача сувенирной продукции в ходе официального представительского мероприятия заслуживает отдельного внимания.

Согласно подпункту 22 пункта 1 статьи 264 НК РФ представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, относятся к прочим расходам, связанным с производством и реализацией.

Согласно пункту 2 статьи 264 НК РФ к ним относятся:

- затраты на проведение официального приема (завтрака, обеда или аналогичного мероприятия):

- представителей других организаций для установления и поддержания взаимного сотрудничества;

- участников, прибывших на заседание совета директоров (правления);

- официальных лиц организации-налогоплательщика;

- издержки на транспортное обеспечение доставки указанных лиц до места проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате организации, на период проведения мероприятия.

По мнению финансового ведомства, перечень представительских расходов закрыт и не включает в себя затраты на покупку сувениров в подарок контрагентам (письма Минфина России от 18.09.2017 N 03-03-06/1/59819, от 08.10.2012 N 03-03-06/1/523, от 16.08.2006 N 03-03-04/4/136). А вот налоговики придерживаются иного мнения: если сувениры с символикой вручаются представителям фирм-партнеров во время официального приема в целях установления и (или) поддержания взаимного сотрудничества, их стоимость относится в целях налогообложения к представительским расходам (письма УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2, МНС России от 16.08.2004 N 02-5-10/51). Такого же мнения придерживаются и арбитры (постановления ФАС Московского округа от 05.10.2010 N КА-А41/11224-10, от 31.01.2011 N Ф05-16032/2010 по делу N А40-55061/2010).

Для целей налогообложения эти расходы признаются в пределах лимита: не более 4% от расходов на оплату труда за отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

Таким образом, в случае если совокупная величина представительских расходов и стоимость передаваемой в ходе такого мероприятия сувенирной продукции будет превышать установленный п. 2 ст. 264 НК РФ лимит, можно предположить, что налоговые органы будут наставать на том, что расходы на раздачу сувенирной продукции относятся именно к представительским расходам.

Представительские расходы учитываются при определении налоговой базы только если они экономически обоснованы и документально подтверждены. Документами, служащими для подтверждения представительских расходов, являются (письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, 13.11.2007 N 03-03-06/1/807):

- приказ руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов (там должна фигурировать цена сувенирной продукции);

- договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

- акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

- отчет по произведенным представительским расходам. В нем отражаются:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

При вручении сувениров конкретным лицам следует составить ведомость выдачи подарков. Утвержденных форм по учету переданной сувенирной продукции не существует. По этой причине составление данной ведомости зависит от правил документооборота конкретной организации.

НДС

Безвозмездная передача сувениров третьим лицам в целях налогообложения НДС приравнивается к реализации товаров, поэтому у организации возникает обязанность исчислить и уплатить налог (пп. 1 п.1 ст. 146 НК РФ). Если компания учла расходы как рекламные и оформила для этого все необходимые документы, передача на сторону сувениров, расходы на приобретение (создание) единицы которых не превышают 100 руб. от налогообложения НДС освобождается (пп. 25 п. 3 ст. 149 НК РФ, письма Минфина России от 26.07.2021 N 03-03-06/1/59638, от 20.07.2017 N 03-07-11/46167).

В НК РФ не указано, как определять себестоимость рекламных товаров — с учетом входного НДС или без. По мнению Минфина РФ, для освобождения от НДС, стоимость товаров, распространяемых в рекламных целях не должна превышать 100 рублей с учетом сумм входящего налога (письмо Минфина России от 27.04.2010 N 03-07-07/17). Таким образом, если стоимость одного сувенира составляет 100 и менее рублей с учетом НДС, объекта налогообложения при его передаче не возникает. При этом суммы входящего НДС включаются в стоимость рекламной продукции (пп. 1 п. 2 ст. 170 НК РФ, письмо Минфина России от 27.04.2010 N 03-07-07/17), если организация не отказалась от данной льготы в порядке, предусмотренном п. 5 ст. 149 НК РФ. В данном случае при передаче сувениров стоимостью менее 100 руб. возникает обязанность по начислению НДС, а также появляется право на вычет суммы входящего налога (Письмо Минфина России от 26.02.2016 № 03-07-07/10954).

Если расходы на приобретение (создание) одного сувенира превышают 100 рублей с учетом предъявленного налога, то передача таких товаров признается объектом обложения НДС. К примеру, если цена одной ручки 108 руб. (в т.ч. НДС — 18 руб.), воспользоваться освобождением от НДС организация не сможет. Налоговой базой признается рыночная стоимость передаваемой продукции (п. 2 ст. 154 НК РФ. При этом в случае невозможности определения рыночной цены налоговая база определяется как стоимость этих рекламных товаров, исчисленная исходя из всех фактических расходов на их приобретение (создание) и передачу (см. письмо Минфина России от 20.07.2017 N 03-07-11/46167)). Входящий НДС принимается к вычету в общем порядке (ст. 171, ст. 172 НК РФ).

- Опубликовано 16.12.2020 09:34

- Автор: Administrator

- Просмотров: 154342

Что ж, завершается серия наших новогодних публикаций. Последняя тема, которой хотелось бы поделиться с вами – это подарки контрагентам в виде различной печатной продукции: ручек, карандашей, ежедневников, календарей и т.д., ведь это один из самых распространенных и относительно недорогих способов укрепления деловых связей. Можно ли принимать такие расходы к учету как на УСНО, так и на ОСНО, как отразить это в программе 1С – расскажем и покажем.

Приобретение организацией на УСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Как и всегда, ситуация с УСН неоднозначна.

С одной стороны, стоимость визиток, календарей, блокнотов и прочей продукции с логотипом организации можно учесть в расходах на рекламу по пп. 20 п. 1 ст. 346.16 НК РФ, если они предназначены для раздачи неопределенному кругу лиц.

Что из себя представляет неопределенный круг лиц? Отвечаем: это лица, которых нельзя определить заранее в качестве получателей рекламной информации. Таким образом, в рекламе должно отсутствовать указание на лиц, для которых она создана и на восприятие которых направлена (см. письмо Федеральной антимонопольной службы от 05.04.2007 № АЦ/4624).

Если же печатная продукция предназначена только для постоянных клиентов и партнеров компании, то такие расходы не учитываются при исчислении налога. Ведь в этом случае круг клиентов определен, поэтому отсутствует факт распространения рекламы.

С разработкой фирменного логотипа компании также ситуация спорная. В закрытом перечне расходов (ст. 346.16 НК РФ) такие затраты не указаны, значит они не должны учитываться. Но п. 16 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 говорит о том, что информация, очевидно ассоциирующаяся с определенным товаром, должна рассматриваться как реклама этого товара. Поскольку фирменный стиль ассоциируется с определенным продавцом, его можно считать рекламой этого продавца. При принятии таких расходов будьте готовы к общению с контролирующими органами.

Перейдем к практической части.

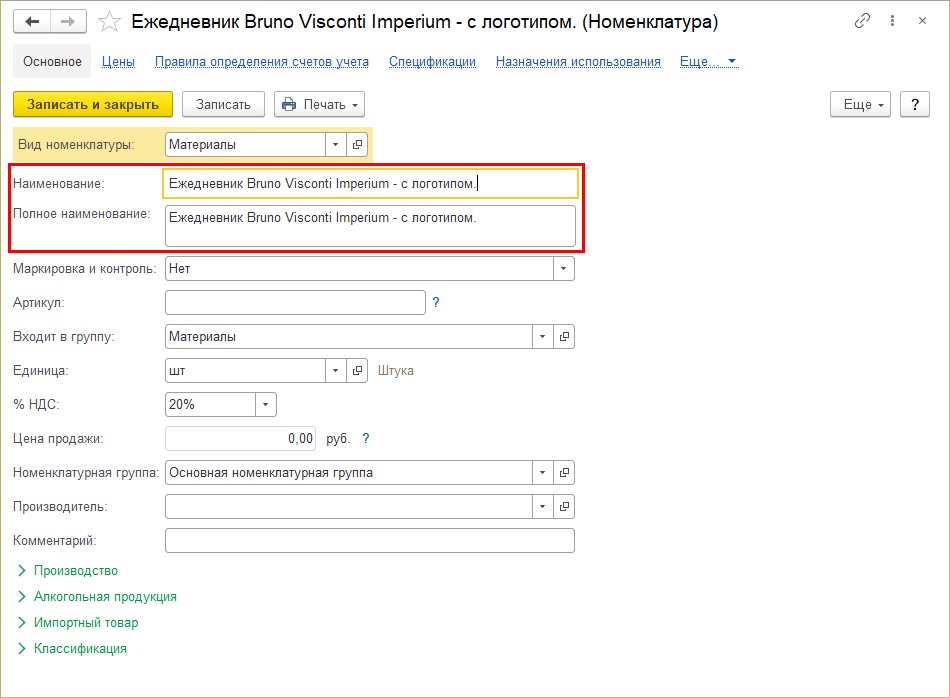

Приведем пример: организация приобрела у поставщика «Офисная планета» ежедневники на сумму 70500 руб., в количестве 50 штук по цене 1410 руб. У фирмы «Laser Art» заказана гравировка этих ежедневников; стоимость нанесения логотипа на один ежедневник – 500 руб. Затраты на гравировку ежедневников составили 25000 руб. (50 штук * 500 руб.) Товары-подарки оприходованы с уже нанесенным логотипом, затем розданы потенциальным клиентам на самых крупных торговых площадках города.

Обращаем ваше внимание, что так как организация ставит на учет подарок готовый ежедневник с нанесенным логотипом, то при создании нового элемента номенклатуры можно сразу указать в наименовании, что он с логотипом. В нашем примере – «Ежедневник Bruno Visconti Imperium — с логотипом».

Шаг 1. Перейдите в раздел «Покупки» — «Поступление (акты, накладные, УПД)» и оформите документ оприходования подарков – «Поступление товаров: Накладная, УПД». Отразите данные из документа поставщика в графе «Расходы (НУ)» укажите «Принимаются», т.к. наш подарок – ежедневник имеет логотип нашей компании.

Отразим дополнительные расходы по нанесению гравировки на купленные ежедневники. Услуги по гравировке оказаны другим контрагентом-исполнителем. Т.е. при оформлении доп. расходов в поле «Контрагент» можно указать и другую организацию, отличную от поставщика.

Хотя мы могли приобрести ежедневники и заказать гравировку о одного контрагента. В таком случае и в документе поступления товаров, и в поступлении доп. расходов указывался бы один контрагент.

Шаг 2. Нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 3. Заполните шапку документа:

• укажите данные документа поставщика;

• контрагента и договор;

• содержание услуги доп. расходов — в нашем примере «Нанесение логотипа – гравировка»;

• сумму и способ распределения, если общую сумму необходимо распределить между разными изделиями, например, ручки, ежедневники, блокноты – «по количеству» или «по сумме».

При указании суммы расходов на первой вкладке «Главное» она распределится автоматически. На закладке «Товары» указана номенклатура из документа-основания. И если наименований несколько (ежедневники и ручки, например) и по ним изначально известны отдельно суммы за гравировку, то эти суммы можно указать в графе доп. расходы самим. Суммы дополнительных расходов также принимаем к НУ.

Шаг 4. Посмотрите проводки, сформированные документом, по кнопке .

.

Документ при проведении сформировал проводку Дт 10.06 Кт 60.01, в которой стоимость расходов по нанесению гравировки 25000 руб. включена в стоимость ежедневников.

На закладке «Расходы при УСН» отражено движение по данному регистру и стоит отметка – «Не оплачено». А мы помним, что для отражения расходов по приобретенным материалам в КУДиР, необходимо выполнить два условия:

• отразить поступление;

• отразить факт оплаты поставщику.

Шаг 5. Отразите оплату поставщикам за ежедневники и гравировку – документ «Списание с расчетного счета» — раздел «Банк и касса» — «Банковские выписки».

Проведите документы оплаты и посмотрите сформированные движения по регистрам и проводки.

На закладке «Бухгалтерский учет» отражена оплата поставщику за ежедневники в сумме 7050 руб.

На второй закладке «Книга учета доходов расходов (раздел I)» отражена сумма, включенная в расходы – т.к. выполнено второе условие – ежедневники оплачены.

После отражения оплаты за гравировку – нанесение логотипа на подарки – ежедневники расходы также включаются в КУДиР.

Документ оплаты фиксирует запись в регистр «Книга учета доходов и расходов (раздел I)».

Списание ежедневников производится документом «Требование-накладная» и списываются как обычные материалы.

Шаг 6. Перейдите в раздел «Склад» — «Требование-накладная», создайте новый документ и заполните его.

Проанализируем сформированные проводки. При списании видно, что стоимость ежедневников принята в расходы полностью, включая сумму дополнительных расходов по нанесению лазерной гравировки – 95500 руб. (70500 руб. + 25000 руб.)

Операция списания материалов при УСН в КУДиР никак не отражается, т.к. расходы уже учтены при их оприходовании и оплате.

Шаг 7. Сформируйте «Книгу доходов и расходов УСН» — раздел «Отчеты». В раздел I «Доходы и расходы за 4 кв.» включены суммы по приобретенным ежедневниками и дополнительным расходам по нанесении логотипа – гравировки.

При отражении сумм с НДС, запись в КУДиР производится двумя строчками:

• Стоимость материалов, услуг без НДС – пп.5 п. 1 статьи 346.16;

• Выделяется НДС по материалам, услугам – пп.8 п. 1 статьи 346.16.

Приобретение организацией на ОСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Ситуация с налогом на прибыль также требует тщательного анализа перед принятием к расходам.

В письме от 16.10.2012 № 03-03-06/1/551 Минфин России указал, что затраты организации на изготовление продукции для контрагентов можно учесть при расчете налога на прибыль по нескольким основаниям:

• как представительские расходы (пп. 22 п. 1 ст. 264 НК РФ);

• как расходы на рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ).

И как обычно налогоплательщик должен самостоятельно определить принадлежность расходов к тому или иному виду.

Если список лиц, которые получат данные подарки, заранее неизвестен, то продукция с логотипом организации предназначена для неопределенного круга лиц. Поэтому затраты на ее изготовление можно учесть как расходы на рекламу.

Сувенирная продукция в виде блокнотов, ручек и т.п. не поименована в абз. 2-4 п. 4 ст. 264 НК РФ, поэтому данные расходы являются нормируемыми и учитываются в размере, не превышающем 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же контрагенты известны заранее, то продукция с логотипом фирмы предназначена для определенного (узкого) круга лиц. В подобном случае затраты на ее изготовление целесообразно отнести к представительским расходам (пп. 22 п. 1 ст. 264 НК РФ). Они учитываются в размере не более 4% от расходов на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

В практической части мы не будем подробно останавливаться на оформлении документов поступления и оплаты, а лишь выделим основные моменты.

ООО «Петровские зори», применяющее ОСНО, закупили у «Laser Art» ежедневники с логотипом компании 50 штук стоимостью 1740 руб. на подарки контрагентам. По документам поставщика логотип уже включен в стоимость подарка и номенклатура в счете указана как «Ежедневник с логотипом». Общая сумма по документу поставщика составила 87000 руб. Т.к. на подарке нанесен логотип организации и список контрагентов для раздачи неизвестен, то расходы принимаются к НУ как расходы на рекламу.

Шаг 1. Отразите поступление от поставщика – раздел «Покупки».

Из этой суммы стоимость ежедневников – 72500 руб., сумма НДС – 14500 руб.

Шаг 2. Документом «Списание с расчетного счета» отразите оплату поставщику.

Шаг 3. Отразите списание ежедневников с логотипом, учтенных на счете 10.06 – «Прочие материалы». В графе «Статья затрат» создайте и укажите «Сувенирная и рекламная продукция», указав, что это расходы на рекламу (нормируемые).

При списании на расходы, не принимаемые к налоговому учету, пользователю следует указать одноименную статью – в ее настройках отражено, что расходы не учитываются при налогообложении. От этих настроек и зависит, принимаются расходы при исчислении налога на прибыль или не принимаются.

В случае, если бы мы не наносили логотип нашей компании, а подарили просто обычный ежедневник, то эти расходы не принимались бы к налоговому учету. Передача таких подарков оформляется другим документом – «Безвозмездная передача».

Шаг 4. Проведите документ «Требование-накладная». Списаны ежедневники с логотипом на сумму 72500 руб. (без НДС)

Шаг 5. Выполните операцию «Закрытие месяца» — у нас задействован счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Для анализа расходов, принимаемых и не принимаемых для исчисления налога на прибыть, используйте инструмент анализа в разделе «Отчеты – «Анализ учета по налогу на прибыль».

Посмотрев детализацию сумм отчета, мы увидим сумму списанных подарков контрагентам в качестве расходов на рекламу в составе косвенных расходов.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов