Содержание страницы

- Что относится к сувенирам

- Приобретение и изготовление сувениров

- Базовые требования и документальное сопровождение

- Бухучет сувениров

- Налоговый учет сувениров

- Документы, подтверждающие передачу сувениров

Сувениры играют важную роль в деятельности ряда компаний. Они могут реализовываться в целях извлечения прибыли, передаваться безвозмездно для популяризации услуг организации. Любые операции с сувенирной продукцией нужно учитывать.

Вопрос: Организация, которая оказывает рекламные услуги, приобретает на сумму 600 тыс. руб. сувенирную продукцию из драгоценных металлов (значки из серебра/золота) для цели последующей перепродажи заказчику для проведения им рекламных акций. Должна ли организация вставать на учет в контролирующих органах?

Посмотреть ответ

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?

Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?

Посмотреть ответ

Приобретение и изготовление сувениров

При оформлении соглашений на покупку и производство сувениров нужно руководствоваться ФЗ №94 «О размещении заказов на поставку продукции» от 21 июля 2005 года. В статье 10 ФЗ №94 прописаны варианты размещения заказов:

- Торги в форме конкурса или аукциона.

- Без организации торгов.

Отражение операций с сувенирной продукцией зависит от того, как именно она будет использоваться.

Как учесть списание сувенирной продукции?

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Содержание операции.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Бухучет сувениров

В бухучете траты на рекламу относятся к расходам по обычным направлениям деятельности. Первая проводка отражает поступление продукции. Она выполняется на базе товарной накладной. Запись в бухучете выглядит таким образом: ДТ10 КТ60. Поступление сувениров.

После внесения этой записи нужно создать приходный орден. Форма его может быть разработана фирмой самостоятельно на основании ФЗ №402 от 6 декабря 2011 года. Однако допускается использование унифицированной формы М-4. Рассматриваемый первичный документ считается основанием для принятия к учету материальных объектов. Число сувенирной продукции, зафиксированное в приходном ордене, должно соответствовать данным, содержащимся в товарной накладной. В приходном ордере должна стоять подпись материально ответственного лица.

В дальнейшем выполняются эти проводки:

- ДТ19 КТ60. Списание НДС. Осуществляется на основании счета-фактуры (основание – статья 169 НК РФ).

- ДТ44 КТ10. Списание сувениров, которые были розданы.

Списание обычно выполняется в завершение отчетного периода. Для проведения этой операции нужно составить требование-накладную. Бумага отражает выдачу и выбытие сувениров. На этом документе ставятся подписи отпускающих и принимающих продукцию лиц.

К СВЕДЕНИЮ! Часто сувенирная продукция с рекламной символикой раздается в ходе различных мероприятий. Ее отпуск в данном случае нужно отслеживать. Для этого требуется подготовить все требуемые документы. В первую очередь, это приказ руководителя о проведении мероприятия. В нем указываются ответственные за раздачу сувениров лица. После завершения мероприятия составляется отчет. В нем фиксируется количество сувениров, которые были розданы.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ.

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

Рассмотрим особенности отражения в 1С поступивших материалов, предназначенных для операций, необлагаемых НДС. На примере поступления сувенирной продукции и безвозмездной передачи ее в рамках рекламной кампании мы разберем:

- каким документом оформить приобретение сувениров;

- можно ли по этой операции принять входящий НДС;

- как оформить безвозмездную передачу сувенирной продукции в рекламных целях;

- как отразить передачу рекламной продукции в декларации по НДС.

Содержание

- Пошаговая инструкция

- Приобретение сувенирной продукции

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Регистрация СФ поставщика

- Безвозмездная передача материалов

- Проводки по документу

- Документальное оформление

- Отражение необлагаемой операции в Разделе 7 Декларации по НДС

- Декларация по НДС

- Представление реестра подтверждающих документов

Пошаговая инструкция

Организация заключила договор с ООО «Карандаш» на поставку сувенирной продукции.

20 февраля сувенирная продукция Ручки с символикой организации (125 шт.) на сумму 12 000 руб. (в т. ч. НДС 20%) поступила на склад. Стоимость одной ручки – 96 руб. (в т. ч. НДС 20%).

22 февраля на выставке в рамках рекламной кампании ручки с символикой организации (125 шт.) были безвозмездно переданы.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Приобретение сувенирной продукции

Нормативное регулирование

Материалы, в т. ч. рекламная продукция, учитываются по фактической себестоимости их приобретения (заготовления) или учетным ценам на счете 10.01 «Сырье и материалы» (План счетов 1С).

В БУ фактическая себестоимость материалов формируется по сумме фактических затрат на приобретение (п. 5, п. 6 ПБУ 5/01).

В НУ фактическая стоимость МПЗ определяется аналогично: исходя из цен их приобретения и иных затрат на приобретение (п. 2 ст. 254 НК РФ).

В нашем примере приобретается сувенирная продукция стоимостью за 1 единицу менее 100 руб. для дальнейшей безвозмездной передачи ее в рекламных целях. Такая операция не облагается НДС (пп. 25 п. 3 ст. 149 НК РФ), следовательно, НДС по приобретаемой рекламной продукции к вычету принять нельзя.

Если материалы приобретаются для операций, не подлежащих налогообложению (освобожденных от налогообложения), входящий НДС включается в стоимость таких материалов (пп. 1 п. 2 ст. 170 НК РФ).

Учет в 1С

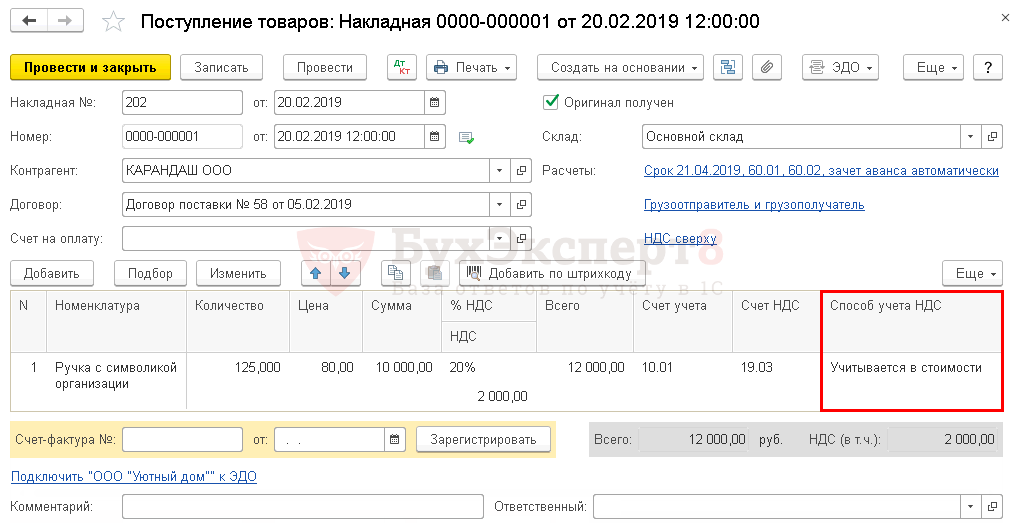

Приобретение сувенирной продукции оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные).

В шапке документа укажите:

- Договор — документ, по которому ведутся расчеты с поставщиком, Вид договора — С поставщиком.

В нашем примере расчеты по договору ведутся в рублях ![]() PDF, в результате выбора такого договора в документе Поступление (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

PDF, в результате выбора такого договора в документе Поступление (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

В табличной части указывается:

- Номенклатура — приобретаемая сувенирная продукция из справочника Номенклатура.

- Способ учета НДС — Учитывается в стоимости.

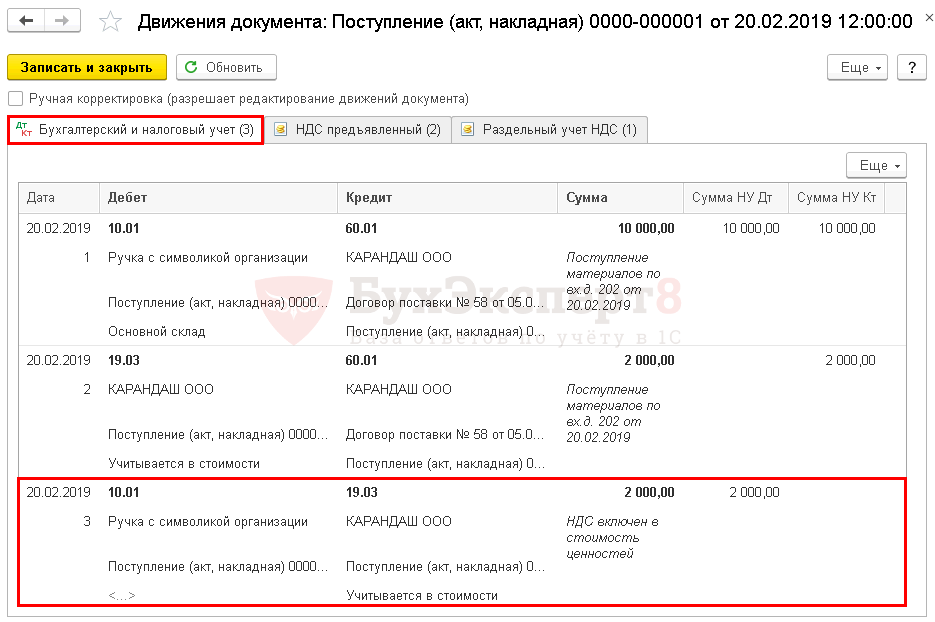

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — рекламная продукция принята к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету;

- Дт 10.01 Кт 19.03 — входящий НДС включен в стоимость рекламной продукции.

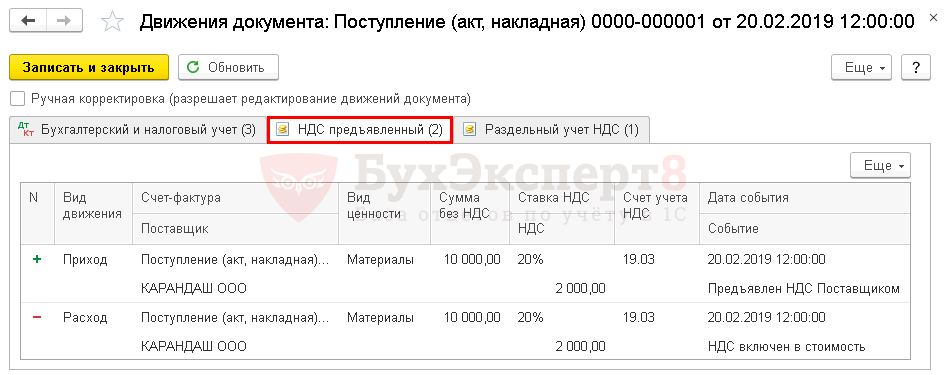

Документ формирует движения по регистру НДС предъявленный:

- регистрационную запись Приход по счету-фактуре на сумму предъявленного НДС;

- регистрационную запись Расход по счету-фактуре на сумму НДС включенного в стоимость.

Следовательно, входящий НДС не будет принят к вычету, а счет-фактура не будет отражена в Книге покупок.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная). ![]() PDF

PDF

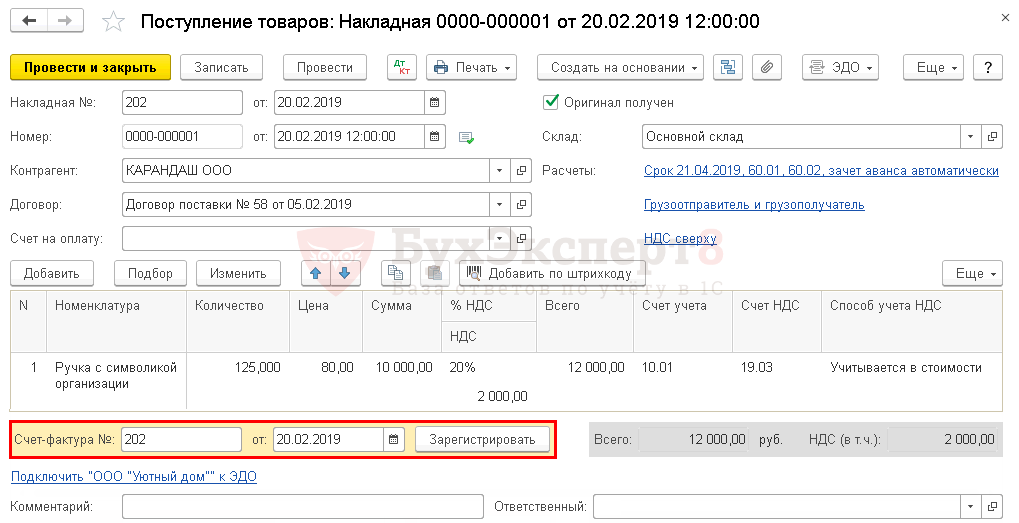

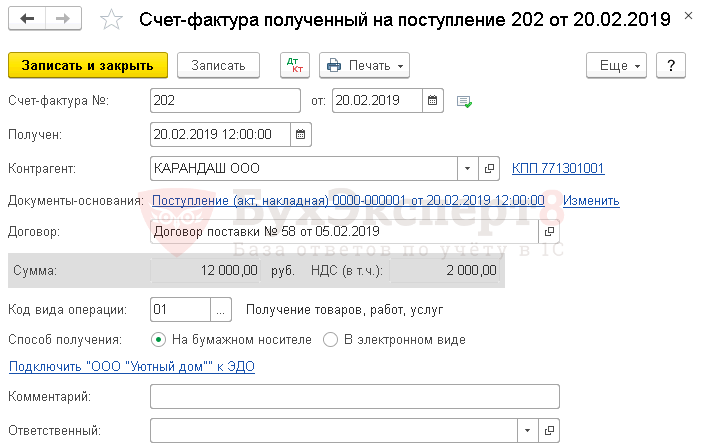

Регистрация СФ поставщика

Входящий НДС нельзя принять к вычету, даже если соблюдено правило 5%, т. к. материалы приобретены только для операций, не облагаемых НДС (п. 2 ст. 171 НК РФ, Письма Минфина РФ от 02.10.2017 N 03-07-11/63926, от 05.10.2017 N 03-07-11/65098).

БухЭксперт8 советует: независимо от того, что счет-фактура не регистрируется в Книге покупок, зарегистрировать ее в 1С на случай, если в будущем по данным материалам изменится Способ учета НДС.

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Документ проводок по БУ и НУ не формирует.

Безвозмездная передача материалов

Безвозмездная передача сувенирной продукции относится к расходам на рекламу. Для целей налогового учета эти расходы нормируются (п. 4 ст. 264 НК РФ).

Расходы на рекламу, связанные с затратами на продажу продукции, работ и услуг, в бухгалтерском учете отражаются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (План счетов 1С).

Передача товаров стоимостью менее 100 руб. за единицу в рекламных целях не облагается НДС (пп. 25 п. 3 ст. 149 НК РФ).

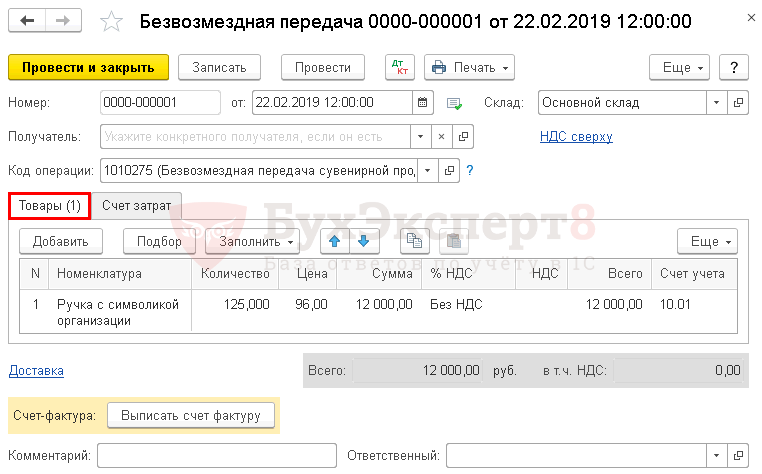

Безвозмездную передачу материалов неопределенному кругу лиц оформите документом Безвозмездная передача в разделе Продажи — Продажи — Безвозмездная передача.

В документе укажите:

- Получатель — не заполняется, т. к. передача осуществляется неопределенному кругу лиц;

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Ручка с символикой организации: безвозмездно переданная рекламная продукция, выбирается из справочника Номенклатура;

- Цена — цена приобретения (Письмо Минфина РФ от 20.07.2017 N 03-07-11/46167);

- % НДС — Без НДС: материалы с себестоимостью за единицу менее 100 руб. НДС не облагаются (пп. 25 п. 3 ст. 149 НК РФ).

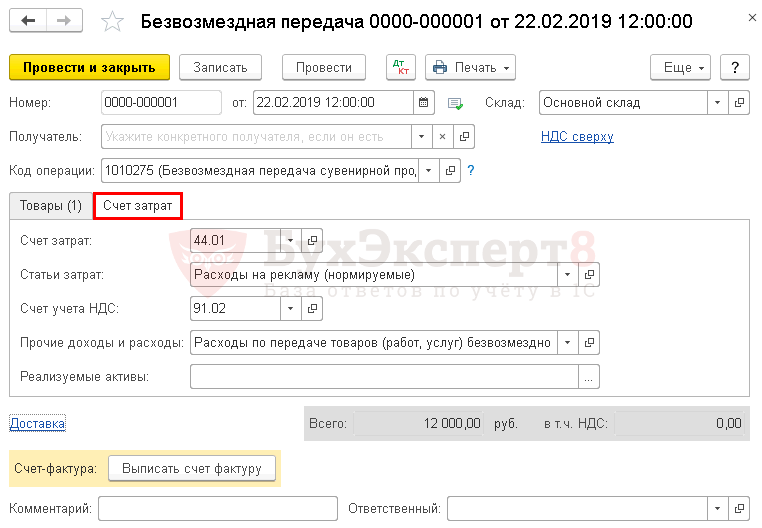

На вкладке Счет затрат заполните:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья с видом расхода Расходы на рекламу (нормируемые).

Вид расхода, указанный по Статье затрат, влияет на то, будет ли отражена сумма по данной статье в НУ, и какую строку в декларации по налогу на прибыль она займет.

Подробнее о справочнике Статьи затрат для налогового и бухгалтерского учета

Подробнее Как признаются нормируемые расходы на рекламу в НУ

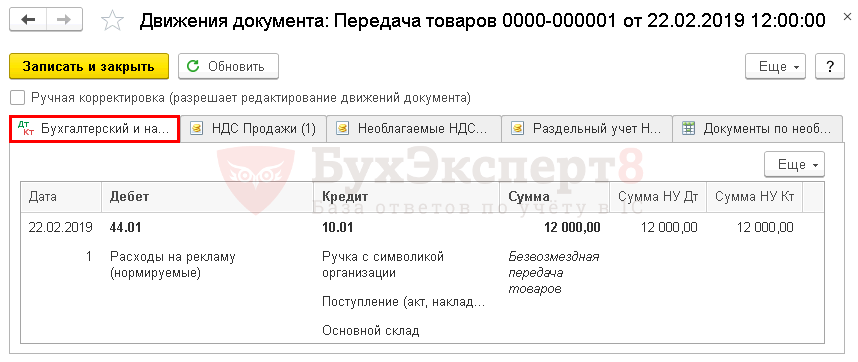

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 43 — стоимость сувенирной продукции учтена в расходах на рекламу.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по передаче сувенирной продукции неопределенному кругу лиц. В 1С используется Требование-накладная по форме М-15.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-15) документа Безвозмездная передача. ![]() PDF

PDF

Отражение необлагаемой операции в Разделе 7 Декларации по НДС

Безвозмездную передачу рекламной продукции как необлагаемую операцию необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение №1 к Порядку заполнения налоговой декларации по НДС, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Для осуществления операций, необлагаемых НДС, необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

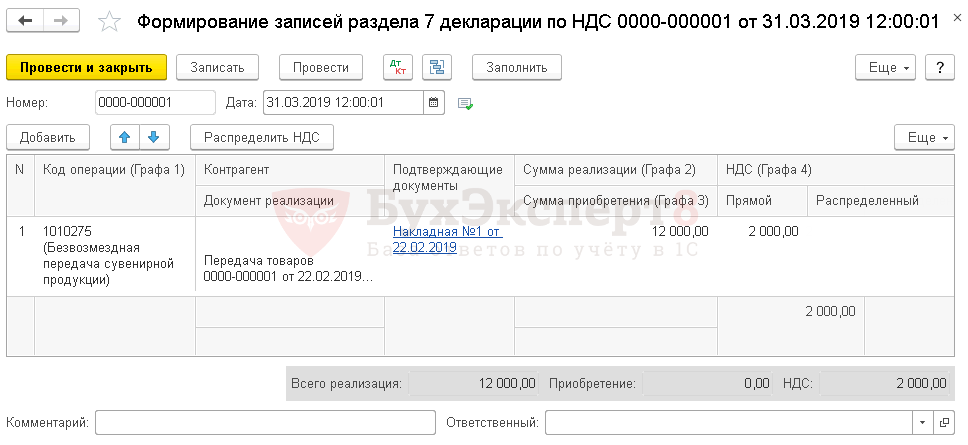

Для автоматического отражения в разделе 7 декларации по НДС необлагаемых операций сформируйте документ Формирование записей раздела 7 декларации по НДС в разделе Операции – Закрытие периода — Регламентные операции по НДС.

Внесите необлагаемую операцию по кнопке Заполнить.

В табличной части проверьте:

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Подтверждающие документы — список подтверждающих документов, указывается Тип документа его Номер и Дата;

- Сумма реализации (Графа 2) — 12 000 (стоимость безвозмездно переданной сувенирной продукции);

- НДС (Графа 4) — Прямой — 2 000 (сумма НДС, включенная в стоимость сувенирной продукции).

При проведении документа требуется осуществить распределение НДС по кнопке Распределить НДС.

Если приобретенный товар, работа, услуга используется как в льготных операциях, так и в облагаемых НДС, то входящий налог следует распределить между ними. После этого будет заполнена графа НДС (Графа 4) – Распределенный.

В данном примере весь НДС рекламной продукции должен быть отнесен к льготной операции, поэтому заполняется графа НДС (Графа 4) – Прямой. Распределение НДС не повлияет на результат, и это действие необходимо только для проведения документа.

Декларация по НДС

В декларации по НДС необлагаемая НДС операция отражается: ![]() PDF

PDF

- в Разделе 7 «Операции, не подлежащие налогообложению…».

Представление реестра подтверждающих документов

Если операция не облагается НДС по ст. 149 НК РФ, налоговый орган вправе истребовать у налогоплательщика Пояснения об операциях (по каждому коду операции), по которым применены налоговые льготы (п. 6 ст. 88 НК РФ)

Рекомендуемая форма пояснений (Письмо ФНС РФ от 26.01.2017 N ЕД-4-15/1281@):

- Реестр (Приложение N 1 к Письму ФНС).

- Перечень и формы типовых договоров, применяемых налогоплательщиком при осуществлении операции по соответствующим кодам.

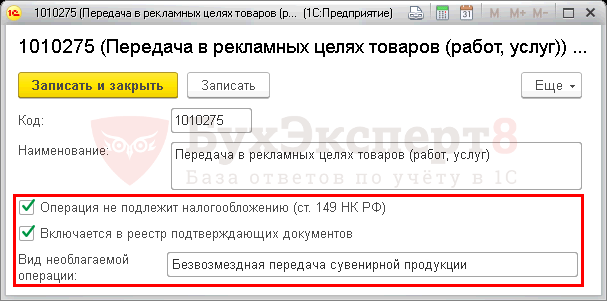

Для автоматического заполнения реестра в Коде операции раздела 7 декларации по НДС укажите:

- флажок Операция не подлежит налогообложению (ст. 149 НК РФ);

- флажок Включается в реестр подтверждающих документов;

- Вид необлагаемой операции для заполнения реестра подтверждающих документов.

Код операции раздела 7 декларации по НДС можно открыть непосредственно из документа Безвозмездная передача или через Главное меню — Все функции – Справочники – Коды операций раздела 7 декларации по НДС.

Реестр подтверждающих документов сформируйте в разделе Отчеты – НДС – Реестр к разделу 7 декларации. ![]() PDF

PDF

См. также:

- Как в 1С вести раздельный учет входящего НДС, если есть облагаемые и не облагаемые НДС операции?

- Порядок ведения раздельного учета

- Методика раздельного учета в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Минфин разъяснил, можно ли включить в базу налога на прибыль суммы НДС, исчисленные со стоимости переданной в рекламных целях сувениров с логотипом компании.

В письме от 10.09.2021 № 03-03-10/73599 отмечается, что сумма НДС, исчисленная при безвозмездной передаче имущества, не уменьшает базу по налогу на прибыль.

Вместе с тем статья 264 НК РФ разрешает отнести к прочим расходам, связанным с производством и реализацией, расходы на рекламу деятельности налогоплательщика, товарного знака и знака обслуживания.

Сумма НДС, исчисленная налогоплательщиком при безвозмездной передаче клиентам рекламной продукции, формируется в рамках осуществления рекламных мероприятий в понимании закона о рекламе (от 13.03.2006 № 38-ФЗ).

В связи с этим, по мнению Минфина, расходы в виде данных сумм НДС можно учитывать в составе расходов организации на рекламу. При этом такие расходы на рекламу можно учитывать в базе налога на прибыль в составе расходов, размер которых не превышает 1% выручки от реализации.

- Опубликовано 16.12.2020 09:34

- Автор: Administrator

- Просмотров: 154123

Что ж, завершается серия наших новогодних публикаций. Последняя тема, которой хотелось бы поделиться с вами – это подарки контрагентам в виде различной печатной продукции: ручек, карандашей, ежедневников, календарей и т.д., ведь это один из самых распространенных и относительно недорогих способов укрепления деловых связей. Можно ли принимать такие расходы к учету как на УСНО, так и на ОСНО, как отразить это в программе 1С – расскажем и покажем.

Приобретение организацией на УСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Как и всегда, ситуация с УСН неоднозначна.

С одной стороны, стоимость визиток, календарей, блокнотов и прочей продукции с логотипом организации можно учесть в расходах на рекламу по пп. 20 п. 1 ст. 346.16 НК РФ, если они предназначены для раздачи неопределенному кругу лиц.

Что из себя представляет неопределенный круг лиц? Отвечаем: это лица, которых нельзя определить заранее в качестве получателей рекламной информации. Таким образом, в рекламе должно отсутствовать указание на лиц, для которых она создана и на восприятие которых направлена (см. письмо Федеральной антимонопольной службы от 05.04.2007 № АЦ/4624).

Если же печатная продукция предназначена только для постоянных клиентов и партнеров компании, то такие расходы не учитываются при исчислении налога. Ведь в этом случае круг клиентов определен, поэтому отсутствует факт распространения рекламы.

С разработкой фирменного логотипа компании также ситуация спорная. В закрытом перечне расходов (ст. 346.16 НК РФ) такие затраты не указаны, значит они не должны учитываться. Но п. 16 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 говорит о том, что информация, очевидно ассоциирующаяся с определенным товаром, должна рассматриваться как реклама этого товара. Поскольку фирменный стиль ассоциируется с определенным продавцом, его можно считать рекламой этого продавца. При принятии таких расходов будьте готовы к общению с контролирующими органами.

Перейдем к практической части.

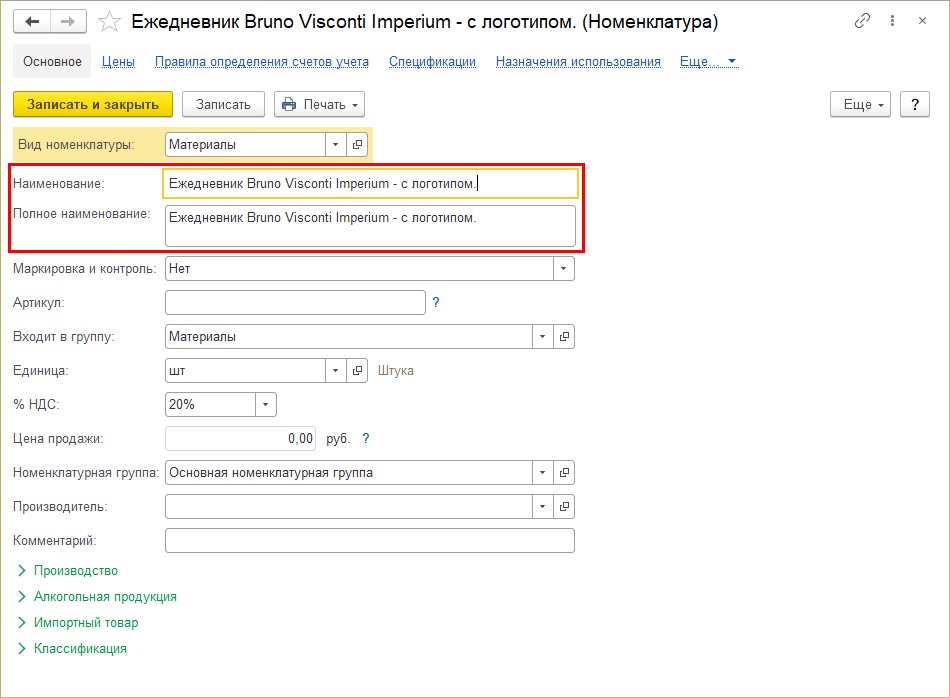

Приведем пример: организация приобрела у поставщика «Офисная планета» ежедневники на сумму 70500 руб., в количестве 50 штук по цене 1410 руб. У фирмы «Laser Art» заказана гравировка этих ежедневников; стоимость нанесения логотипа на один ежедневник – 500 руб. Затраты на гравировку ежедневников составили 25000 руб. (50 штук * 500 руб.) Товары-подарки оприходованы с уже нанесенным логотипом, затем розданы потенциальным клиентам на самых крупных торговых площадках города.

Обращаем ваше внимание, что так как организация ставит на учет подарок готовый ежедневник с нанесенным логотипом, то при создании нового элемента номенклатуры можно сразу указать в наименовании, что он с логотипом. В нашем примере – «Ежедневник Bruno Visconti Imperium — с логотипом».

Шаг 1. Перейдите в раздел «Покупки» — «Поступление (акты, накладные, УПД)» и оформите документ оприходования подарков – «Поступление товаров: Накладная, УПД». Отразите данные из документа поставщика в графе «Расходы (НУ)» укажите «Принимаются», т.к. наш подарок – ежедневник имеет логотип нашей компании.

Отразим дополнительные расходы по нанесению гравировки на купленные ежедневники. Услуги по гравировке оказаны другим контрагентом-исполнителем. Т.е. при оформлении доп. расходов в поле «Контрагент» можно указать и другую организацию, отличную от поставщика.

Хотя мы могли приобрести ежедневники и заказать гравировку о одного контрагента. В таком случае и в документе поступления товаров, и в поступлении доп. расходов указывался бы один контрагент.

Шаг 2. Нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 3. Заполните шапку документа:

• укажите данные документа поставщика;

• контрагента и договор;

• содержание услуги доп. расходов — в нашем примере «Нанесение логотипа – гравировка»;

• сумму и способ распределения, если общую сумму необходимо распределить между разными изделиями, например, ручки, ежедневники, блокноты – «по количеству» или «по сумме».

При указании суммы расходов на первой вкладке «Главное» она распределится автоматически. На закладке «Товары» указана номенклатура из документа-основания. И если наименований несколько (ежедневники и ручки, например) и по ним изначально известны отдельно суммы за гравировку, то эти суммы можно указать в графе доп. расходы самим. Суммы дополнительных расходов также принимаем к НУ.

Шаг 4. Посмотрите проводки, сформированные документом, по кнопке .

.

Документ при проведении сформировал проводку Дт 10.06 Кт 60.01, в которой стоимость расходов по нанесению гравировки 25000 руб. включена в стоимость ежедневников.

На закладке «Расходы при УСН» отражено движение по данному регистру и стоит отметка – «Не оплачено». А мы помним, что для отражения расходов по приобретенным материалам в КУДиР, необходимо выполнить два условия:

• отразить поступление;

• отразить факт оплаты поставщику.

Шаг 5. Отразите оплату поставщикам за ежедневники и гравировку – документ «Списание с расчетного счета» — раздел «Банк и касса» — «Банковские выписки».

Проведите документы оплаты и посмотрите сформированные движения по регистрам и проводки.

На закладке «Бухгалтерский учет» отражена оплата поставщику за ежедневники в сумме 7050 руб.

На второй закладке «Книга учета доходов расходов (раздел I)» отражена сумма, включенная в расходы – т.к. выполнено второе условие – ежедневники оплачены.

После отражения оплаты за гравировку – нанесение логотипа на подарки – ежедневники расходы также включаются в КУДиР.

Документ оплаты фиксирует запись в регистр «Книга учета доходов и расходов (раздел I)».

Списание ежедневников производится документом «Требование-накладная» и списываются как обычные материалы.

Шаг 6. Перейдите в раздел «Склад» — «Требование-накладная», создайте новый документ и заполните его.

Проанализируем сформированные проводки. При списании видно, что стоимость ежедневников принята в расходы полностью, включая сумму дополнительных расходов по нанесению лазерной гравировки – 95500 руб. (70500 руб. + 25000 руб.)

Операция списания материалов при УСН в КУДиР никак не отражается, т.к. расходы уже учтены при их оприходовании и оплате.

Шаг 7. Сформируйте «Книгу доходов и расходов УСН» — раздел «Отчеты». В раздел I «Доходы и расходы за 4 кв.» включены суммы по приобретенным ежедневниками и дополнительным расходам по нанесении логотипа – гравировки.

При отражении сумм с НДС, запись в КУДиР производится двумя строчками:

• Стоимость материалов, услуг без НДС – пп.5 п. 1 статьи 346.16;

• Выделяется НДС по материалам, услугам – пп.8 п. 1 статьи 346.16.

Приобретение организацией на ОСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Ситуация с налогом на прибыль также требует тщательного анализа перед принятием к расходам.

В письме от 16.10.2012 № 03-03-06/1/551 Минфин России указал, что затраты организации на изготовление продукции для контрагентов можно учесть при расчете налога на прибыль по нескольким основаниям:

• как представительские расходы (пп. 22 п. 1 ст. 264 НК РФ);

• как расходы на рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ).

И как обычно налогоплательщик должен самостоятельно определить принадлежность расходов к тому или иному виду.

Если список лиц, которые получат данные подарки, заранее неизвестен, то продукция с логотипом организации предназначена для неопределенного круга лиц. Поэтому затраты на ее изготовление можно учесть как расходы на рекламу.

Сувенирная продукция в виде блокнотов, ручек и т.п. не поименована в абз. 2-4 п. 4 ст. 264 НК РФ, поэтому данные расходы являются нормируемыми и учитываются в размере, не превышающем 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же контрагенты известны заранее, то продукция с логотипом фирмы предназначена для определенного (узкого) круга лиц. В подобном случае затраты на ее изготовление целесообразно отнести к представительским расходам (пп. 22 п. 1 ст. 264 НК РФ). Они учитываются в размере не более 4% от расходов на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

В практической части мы не будем подробно останавливаться на оформлении документов поступления и оплаты, а лишь выделим основные моменты.

ООО «Петровские зори», применяющее ОСНО, закупили у «Laser Art» ежедневники с логотипом компании 50 штук стоимостью 1740 руб. на подарки контрагентам. По документам поставщика логотип уже включен в стоимость подарка и номенклатура в счете указана как «Ежедневник с логотипом». Общая сумма по документу поставщика составила 87000 руб. Т.к. на подарке нанесен логотип организации и список контрагентов для раздачи неизвестен, то расходы принимаются к НУ как расходы на рекламу.

Шаг 1. Отразите поступление от поставщика – раздел «Покупки».

Из этой суммы стоимость ежедневников – 72500 руб., сумма НДС – 14500 руб.

Шаг 2. Документом «Списание с расчетного счета» отразите оплату поставщику.

Шаг 3. Отразите списание ежедневников с логотипом, учтенных на счете 10.06 – «Прочие материалы». В графе «Статья затрат» создайте и укажите «Сувенирная и рекламная продукция», указав, что это расходы на рекламу (нормируемые).

При списании на расходы, не принимаемые к налоговому учету, пользователю следует указать одноименную статью – в ее настройках отражено, что расходы не учитываются при налогообложении. От этих настроек и зависит, принимаются расходы при исчислении налога на прибыль или не принимаются.

В случае, если бы мы не наносили логотип нашей компании, а подарили просто обычный ежедневник, то эти расходы не принимались бы к налоговому учету. Передача таких подарков оформляется другим документом – «Безвозмездная передача».

Шаг 4. Проведите документ «Требование-накладная». Списаны ежедневники с логотипом на сумму 72500 руб. (без НДС)

Шаг 5. Выполните операцию «Закрытие месяца» — у нас задействован счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Для анализа расходов, принимаемых и не принимаемых для исчисления налога на прибыть, используйте инструмент анализа в разделе «Отчеты – «Анализ учета по налогу на прибыль».

Посмотрев детализацию сумм отчета, мы увидим сумму списанных подарков контрагентам в качестве расходов на рекламу в составе косвенных расходов.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

ВОПРОС

ООО на ОСНО для участия в корпоративе приобретает футболки с логотипом фирмы и передает их сотрудникам в личное (постоянное) пользование.

Учитывать ли затраты на футболки в расходах? Как оформить передачу футболок сотрудникам?

ОТВЕТ

В рассматриваемой ситуации распространение футболок осуществляется среди заранее определённого круга лиц, следовательно, расходы на их изготовление не относятся к рекламным и не могут быть учтены в составе расходов по налогу на прибыль.

Передача футболок сотрудникам оформляется как дарение.

Дарение подарков является безвозмездной передачей имущества и затраты на приобретение этих подарков не включаются в налоговую базу по налогу на прибыль организаций

ОБОСНОВАНИЕ

Реклама — любая информация, адресованная неопределенному кругу лиц и направленная на привлечение внимания к товарам (работам, услугам, мероприятиям), их изготовителю (продавцу, организатору) (п. п. 1 — 3 ст. 3 Закона N 38-ФЗ).

По общему правилу расходы на изготовление сувенирной продукции с вашим логотипом, которая распространяется среди клиентов (в том числе потенциальных), при расчете налога на прибыль учитываются в составе прочих так же, как и другие нормируемые расходы на рекламу. Общая сумма нормируемых расходов не должна превышать 1% выручки от реализации за отчетный (налоговый) период, в котором они были произведены (пп. 28 п. 1, п. 4 ст. 264 НК РФ, Письмо Минфина России от 23.09. 2004 г. N 03-03-01-04/2/15).

Однако, если сувениры с символикой организации вы распространяются в ходе переговоров (деловых встреч), то расходы на их изготовление не являются рекламными расходами. В данном случае сувениры не будут подпадать под понятие рекламы, так как получающий их круг лиц заранее определен.

В рассматриваемой ситуации, распространение футболок осуществляется среди заранее определённого круга лиц, следовательно, расходы на их изготовление не относятся к рекламным и не могут быть учтены в составе расходов по налогу на прибыль.

В рассматриваемой ситуации передача футболок сотрудникам оформляется как дарение.

В расходах по налогу на прибыль подарки не учитывайте (п. 16 ст. 270 НК РФ). Так как дарение подарков является безвозмездной передачей имущества и затраты на приобретение этих подарков не включаются в налоговую базу по налогу на прибыль организаций на основании пункта 16 статьи 270 Кодекса (Письмо Минфина от 18.09.2017 N 03-03-06/1/59819).

В Письме от 17.05.2006 N 03-03-04/1/468 Минфин разъяснил: затраты, связанные с покупкой подарков для награждения работников, должны осуществляться за счет чистой прибыли организации, остающейся после уплаты налогов. Чиновники ведомства сделали вывод, что передача праздничных подарков не свидетельствует о намерении компании получить доход, а сами подарки не являются вознаграждением работников за их труд.

Также с официальной позицией контролеров по вопросу признания расходов на покупку подарков в целях налогообложения прибыли можно ознакомиться в Письмах Минфина России от 22.11.2012 N 03-04-06/6-329, от 08.10.2012 N 03-03-06/1/523, от 19.10.2010 N 03-03-06/1/653.

|

На вопрос отвечала: И.И. Греченко, |