Сургутнефтегаз: владельцы и акционеры, правила покупки акций компании

Я давно занимаюсь инвестициями в акции и точно знаю, что самые надежные и прибыльные вложения – в ценные бумаги проверенных крупных компаний. Я всегда стараюсь выбирать активы нефтегазовых предприятий, поскольку им не грозит банкротство даже в период кризиса.

Одной из таких компаний является Сургутнефтегаз. Что это за компания, кто ее возглавляет и как купить акции – это этом я расскажу в данной статье.

Содержание

- 1 О компании

- 1.1 Акционеры

- 2 Собственники и руководство

- 3 Акции компании

- 3.1 Виды акций

- 4 Преимущества ценных бумаг предприятия

- 5 Дивиденды

- 6 Как стать акционером компании

- 7 Выводы

О компании

Публичное акционерное общество «Сургутнефтегаз» – частная нефтяная и газоперерабатывающая компания. Организация зарегистрирована, как можно понять из названия, в Сургуте. В этом же городе находится штаб-квартира предприятия.

Создание компании датируется 1993 годом. Организация выделилась из состава Главтюменьнефтегаза. Через некоторое время предприятие было приватизировано.

Акционеры

После того, как компания Сургутнефтегаз выделилась из Главтюменьнефтегаза часть основного пакета акций, а именно 45% ценных бумаг отошли государству. Помимо этого, 8% активов были распроданы в закрытом аукционе. 7% акций перешло коллективу, согласно приватизации.

Через год после формирования самостоятельного предприятия Сургутнефтегаз был реализован остаток акций. На тот момент оставшийся пакет составлял 40% ценных бумаг. Активы отошли к неизвестной организации Нефть Инвест.

В 1995 году государство выставило на залоговый аукцион собственные акции, которые приобрел негосударственный пенсионный фонд Сургутнефтегаз.

Собственники и руководство

До сих пор точно неизвестно, какова структура собственников предприятия. Одни источники утверждают, что держателями основного пакета акций являются:

- дочерние компании Сургутнефтегаза;

- некоммерческие партнерства;

- оффшорные фирмы.

Другие источники утверждают, что основным собственником предприятия является генеральный директор Сургутнефтегаза Владимир Богданов, а часть ценных бумаг принадлежит менеджерам предприятия.

Акции компании

Часть акций компании представлена на Московской бирже. Приобрести активы предприятия могут как юридические, так и физические лица.

Активы предприятия отличаются высокой доходностью и ликвидностью, низкими инвестиционными рисками и высоким уровнем социальным ответственности. При этом компания не разрекламирована и сведения о ней редко появляется в СМИ, поэтому акции до сих пор находятся в свободной продаже на фондовых ранках.

Ценные бумаги предприятия считаются голубыми фишками. Это означает, что активы выпускает надежное предприятие, каким и является Сургутнефтегаз, поэтому акции будут приносить стабильную хорошую прибыль.

Виды акций

Предприятие выпускает два вида ценных бумаг:

- простые – в обращении находится 35 725 994 705 штук номинальной стоимостью 1 рубль, реальная цена одной бумаги – 35 рублей;

- привилегированные – в обращении находится 7 701 998 235 штук номинальной стоимостью 1 рубль, реальная цена одного актива – 40-45 рублей.

Уставной капитал поделен на 2 части, ГД 80% отводится простым акциям, 20% — привилегированным.

Оба вида актива представлены на Московской фондовой бирже. Ценные бумаги торгуются лотами, при этом в одном лоте находится сразу несколько штук акций.

Основная разница между простыми и привилегированными активами заключается в дивидендах. Если брать данные за 2015 год, то разница здесь будет отчетливо видна. Одна простая акция принесла держателю 60 копеек, когда доход по привилегированной ценной бумаге составит 7 рублей.

Преимущества ценных бумаг предприятия

Акции предприятия Сургутнефтегаз обладают следующими преимуществами:

- финансовая стабильность;

- высокая ликвидность, что позволяет в любой момент реализовать ценные бумаги, если возникает такая необходимость;

- хорошее обеспечение углеводородами, что говорит о надежности инвестиций;

- высокие дивиденды, благодаря чему держатель получает хорошую, стабильную прибыль;

- доступная стоимость и минимальная сумма для входа;

- доступность покупки на фондовом рынке для физических и юридических лиц.

Помимо этого, в свободной продаже представлено большое количество ценных бумаг. Это позволяет каждому желающему приобрести необходимое количество активов, в отличии, например, от Газпрома, акции которого купить крайне сложно.

Дивиденды

Если рассматривать график стоимости активов компании за весь период существования, то можно сделать вывод, что цена привилегированных активов увеличивается, если повышаются дивидендные выплаты. Помимо этого, данные вид ценных бумаг по объему торговли превышает простые акции. В результате этого дисконт на ликвидность сводится к нулю.

Привилегированные ценные бумаги имеют четкий процент доходности. Кроме того, если компания Сургутнефтегаз будет ликвидировано, то держателям таких активов перейдет вся собственность предприятия. Этим и объясняется повышенная популярность данного вида акций.

Из недостатков таких активов выделяют только то, что держатель не получает право голоса в совете акционеров. Однако для большинства инвесторов этот минус несущественный.

По любому виду ценных бумаг их держатель получает дивиденды. Точная доходность активов представлена на официальном сайте Московской Биржи и непосредственно самого предприятия.

Как стать акционером компании

Благодаря небольшой стоимость акций, покупку ценных бумаг может позволить себе каждый инвестор. Для этого потребуется минимальная сумма денег.

Проще всего приобрести ценные бумаги Сургутнефтегаза на фондовом рынке. Алгоритм действий в данном случае будет таким:

- Выберите брокера, который имеет выход на Московскую фондовую биржу. Можно выбрать банк, у которого имеется брокерский отдел, или частное лицо, но только при условии наличия лицензии на осуществление соответствующей деятельности. Без брокера вести торги на фондовом рынке нельзя, поэтому к его выбору следует подойти со всей ответственностью.

- Откройте брокерский счет. Именно через него заключаются все торговые сделки на фондовом рынке.

- Пополните брокерский счет. Внесите столько денег, сколько требуется для покупки активов, при этом следует учесть все комиссии. Суммы должно хватить не только на покупку акций, но и на вознаграждение брокера и комиссионные сборы банка.

- Скачайте и установите терминал биржи, используя для этого либо компьютер, либо мобильное устройство. Благодаря этой программе можно будет участвовать в торгах, и заключать соответствующие сделки на фондовом рынке. Доступ в терминал следует получить у брокера.

- Найдите в таблице нужный актив. Из представленных вариантов следует выбрать тот, который представлен по самой низкой цене из всех предложений. После этого сформируйте заявку на приобретение ценных бумаг Сургутнефтегаза. После заключения сделки с брокерского счета списываются деньги, а зачисляются акции.

При покупке акций Сургутнефтегаза следует учесть, что они торгуются не поштучно, а лотами. В один лот включено 100 ценных бумаг. При этом в одном пакете содержатся либо простые, либо привилегированные акции.

В среднем покупка лота ценных бумаг предприятия обходится инвестору в среднем в 3500-4500 рублей, в зависимости от установленной стоимости актива.

Выводы

- Публичное акционерное общество «Сургутнефтегаз» – частная нефтяная и газоперерабатывающая компания, которая зарегистрирована, как можно понять из названия, в Сургуте и здесь же находится штаб-квартира предприятия.

- До сих пор точно неизвестно, какова структура собственников предприятия, существует несколько мнений, относительно владельцев компании, но, ни одно из них не было подтверждено.

- Часть акций компании представлена на Московской бирже, при этом приобрести активы предприятия могут как юридические, так и физические лица.

- Ценные бумаги Сургутнефтегаза отличаются надежностью, низкими инвестиционными рисками, высокой доходностью и приемлемой ценой.

- Компания выпускает два вида активов – простые и привилегированные акции, каждый из которых имеет преимущества и недостатки.

- По любому виду ценных бумаг держатель получает высокие дивиденды, но по привилегированным ценным бумагам выплаты в несколько раз больше, чем по простым.

- Приобрести ценные бумаги Сургутнефтегаза можно на Московской фондовой бирже через брокера, который имеет доступ к торгам на рынке.

О том, что собой представляет одна из самых закрытых нефтегазовых компаний России – в еженедельной рубрике УралПолит.Ru «Компания недели».

На этой неделе своеобразным героем информационной повестки стал «Сургутнефтегаз». Сначала сотрудники компании возмутились, что руководство игнорирует указ президента России Владимира Путина о «не рабочей неделе» из-за ситуации с пандемией коронавируса. А вскоре после этого, когда компания была внесена в список предприятий непрерывного цикла, на которых карантинные меры не распространяются, сотрудники «Сургутнефтегаза» создали петицию с требованием выплатить им по 100 тыс. рублей за работу в период пандемии. О том, что собой представляет одна из самых закрытых нефтегазовых компаний России – в еженедельной рубрике УралПолит.Ru «Компания недели».

Право на самостоятельность

«Сургутнефтегаз» (СНГ) – одна из крупнейших российскихнефтяныхи газодобывающих компаний.СНГ была создана указом президента России №1403 от 17 ноября 1992 года «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения». Собственно, этим же указом были созданы «Лукойл», ЮКОС и «Роснефть», однако в дальнейшем СНГ заняло обособленную позицию.

В 1992, «Роснефть» получила в доверительное управление закрепленные на три года в федеральной собственности почти 83% акций предприятий российского ТЭК. В 1995 году, в результате залоговых аукционов были выкуплены значительные, а иногда и контрольные, пакеты акций крупных добывающих активов и по факту владельцами нефтяных компаний стали банковские структуры и частные лица. Однако, когда государственная «Роснефть» попыталась подать заявку на участие в залоговом аукционе, чтобы выкупить 40,12% акций «Сургутнефтегаза», эту заявку даже не приняли, сославшись на неверно заполненные документы. В итоге СНГ сама выкупила эти акции через свой же пенсионный фонд. Получилось, что две компании принадлежат друг другу, а формально – никому, и фактически контролируются менеджерами. По некоторым данным, цена пакета тогда составила порядка 400 млрд рублей, а сама идея принадлежала бессменному директору СНГ Владимиру Богданову, к слову, занявшего этот пост в возрасте 33 лет.

«Именно Богданов – автор этого бизнес-проекта. Он пришел ко мне летом 1995 года и сам сказал: «Хочу на залоговый аукцион». Бился и получал визы», – заявил бывший глава Госкомимущества Альфред Кох в интервью изданию Forbes.

Почему в тот момент достаточно крупному предприятию удалось не перейти под крыло государству или банкирам – вопрос до сих пор открытый. По этому поводу существует как минимум несколько версий, одна из которых, впрочем, может быть правдой. Согласно одной из них, Владимир Богданов лично договаривался с Борисом Ельциным о «взаимовыгодном покровительстве».

По другой версии – Богданов имел влиятельных союзников в Москве. Один из них – создатель ОНЭКСИМбанка Владимир Потанин, имевший тогда большой политический вес. «ОНЭКСИМ» выступил поручителем НПФ «Сургутнефтегаз» на залоговом аукционе. В награду СНГ несколько лет держал свои миллиардные счета в ОНЭКСИМбанке.

По еще одной версии, в кризис неплатежей 1993 года «Сургутнефтегаз» был единственной компанией, которая заплатила налоги в Москву, в связи с чем позже заслужила некое расположение руководства страны. Как писал Forbes, Сергей Игнатьев (в 1997-2002 гг. – первый заместитель министра финансов РФ, прим.ред.), заявлял, что СНГ с тонны нефти платит в восемь раз больше налогов, чем «Сибнефть», и в три раза больше, чем ТНК.

Существует и четвертая версия, согласно которой, руководитель нефтегазовой компании несколько месяцев жил у себя в кабинете под усиленной охраной, таким образом практикуя «политику невмешательства».

Официально подтвердить или опровергнуть данные версии возможным не представляется, однако, так или иначе, но «Сургутнефтегаз» остался самостоятельной компанией. По крайне мере формально.

На сегодняшний день компания зарегистрирована в Сургуте, являясь крупнейшим предприятием города. Там же, в Сургуте, находится и штаб-квартира «Сургутнефтегаза». Что примечательно компания до сих пор платит налоги в Югре.

Выгодное партнерство

На момент образования АО «Сургутнефтегаза» в начале 90-х годов, по информации из открытый источников, в него входили: «Киришинефтеоргсинтез», нефтяные базы «Красный нефтяник» и «Ручьи», сбытовые компании «Карелнефтепродукт», «Киришское предприятие по обеспечению нефтепродуктами», «Новгороднефтепродукт», «Псковнефтепродукт», «Тверьнефтепродукт» и «Калининграднефтепродукт», «Петербургнефтеснаб» и «Петербургский производственный комбинат автотехобслуживания». Что касается месторождений, то СНГ ведет разработку Быстринского, Лянторского, Солкинского, Савуйского и Федоровского месторождений. Позднее, уже в 2000-х к ним добавятся и другие гиганты, но это случится позднее.

Богданов в своей стратегии сделал ставку на экспорт. Союзником нефтяного генерала в этом деле стала компания «Нафта-Москва», наследница советского «Союзнефтеэкспорта». «Нафта» имела статус спецэкспортера, а СНГ не имел. При этом, «Нафта» не была совсем чужой «Сургутнефтегазу»: СНГ владел 15% ее акций. В 2001 году, когда «Нафта-Москва» начала сдавать позиции, Богданов акции продал. А на смену «Нафте» пришла компания «Кинэкс», возникшая в середине 90-х на месте внешнеторгового подразделения Киришского нефтеперерабатывающего завода, который принадлежит «Сургутнефтегазу». По данным Forbes, когда в 2000-х доля «Нафта-Москвы» в экспорте СНГ сократилась почти в полтора раза, доля «Кинэкса» более чем в полтора раза выросла — до 15%, а к концу 2001-го она достигла 18%.

Один из бывших сотрудников «Кинекса», с которым удалось связаться корреспонденту издания, так описывает деятельность фирмы: «Кинэкс» занимался продажами своим дочерним структурам на Западе, где шла перепродажа». По его словам, использовалась схема, популярная среди российских холдингов: экспортная продукция недорого приобретается офшорной компанией, а затем перепродается по рыночной цене реальным покупателям. Разница оседает в офшоре. В этом не было бы ничего удивительного, если бы не одно обстоятельство: владельцы офшоров обычно тесно связаны с владельцами самих компаний-производителей, СНГ же или его менеджеры доли в «Кинэксе» не имели. У «Кинэкса» было четыре частных владельца: Адольф Смирнов — основатель бизнеса, приехавший в Ленинград в 60-е годы, когда строился Киришский завод, Евгений Малов, курировавший перевозки, Андрей Катков, занимавшийся инвестиционными проектами, и Геннадий Тимченко, отвечавший за связи с зарубежными покупателями продукции «Сургутнефтегаза» – финско-швейцарской International Petroleum Products (IPP) и зарегистрированной на Виргинских островах Gunvor International.

Как отмечали наблюдатели, тогда «Сургутнефтегаз» проявил по отношению к питерской компании необычайную щедрость. По данным Hermitage Capital Management, ссылающейся на статистику ГТК, «Кинэксу» нефть доставалась по удивительно низким ценам. В 2002 году разница между среднемировой ценой на российскую нефть и ценой, уплаченной СНГ посредником, составила более 5 долларов США за баррель, то есть более 35 долларов за тонну. По словам депутата Госдумы, в прошлом руководителя «Транснефти» Дмитрия Савельева, обычно скидка составляет не более 2 долларов за тонну — в 17 раз меньше. В результате такой работы с посредниками, по подсчетам Hermitage, «Сургут» за четыре года начиная с 1999-го потерял 1 млрд долларов прибыли. «Кинэкс», конечно, тоже получил свои льготы не за просто так.

«Механизм сотрудничества с «Кинэксом» был выгоден СНГ. Накладных расходов не было — их принимал на себя «Кинэкс». Он же организовывал перевозку своими силами, в том числе через дочернюю компанию «Линк Ойл», – рассказал корреспонденту Forbes бывший сотрудник «Кинэкса».

Кроме того, по его словам, СНГ всегда знал, что его нефть продадут вовремя.

Со временем идеология, которой придерживался Богданов стала устаревать: сосредоточившись на экспорте, компания проигрывала конкурентам внутренний рынок. На счетах «Сургутнефтегаза» скопилось более 5 млрд долларов, которые сам бог велел использовать на экспансию.

«Богданов, насколько я понимаю, приступил ко второй стадии реализации своей стратегии. Получив огромные деньги, он привлек активных лоббистов-акционеров. Я — человек психологически не умеющий лоббировать, решил для себя Богданов. Я буду сидеть у себя в Сургуте и возьму в долю младших акционеров, которые будут пробивать все мои интересы в Москве», – комментировал ситуацию организатор залоговых аукционов Альфред Кох.

На эту роль вполне подошел Геннадий Тимченко – на тот момент видный питерский предпринимателей, знакомый с руководителем комитета внешних связей мэрии Санкт-Петербурга Владимиром Путиным. Новая стратегия Богданова дала эффект: его компания стала фаворитом Кремля. Косвенным доказательством тому стало то, что именно в Сургуте Владимир Путин провел совещание по проблемам топлива и энергетики за три недели до президентских выборов 2000 года. Позднее СНГ подписал соглашение с «Роснефтью» и «Газпромом» о совместном освоении Восточной Сибири и в середине «нулевых» получил без тендера якутское месторождение Талакан, ранее принадлежавшее ЮКОСу.

Закрытое общество

Как уже было сказано, открытостью СНГ никогда не отличалась не то что для прессы, но и даже для миноритарных акционеров и финансовых аналитиков. На протяжении всего существования предприятия бенефициары так и не были раскрыты. Согласно последнему раскрытию аффилированных лиц, в список входят 33 субъекта (физические лица и компании) и самая большая доля в уставном капитале принадлежит генеральному директору СНГ Владимиру Богданову – 0,3028%. Ему же, согласно списку, принадлежит наибольшее количество обыкновенных акций – 0,3673%.

Кто является реальным владельцем большей части акций неизвестно. Эксперты, политики и бизнесмены много лет пытаются строить различные догадки на этот счет, однако в компании их ни подтверждают, ни опровергают.

Надо сказать, что попытки узнать информацию о настоящих владельцах «Сургутнефтегаза» принадлежали не только СМИ и финансовым аналитикам. Алексей Навальный, являясь миноритарным акционером СНГ, не раз критиковал политику компании, ссылаясь на невозможность узнать о фактических владельцах, а глава инвестиционного фонда Hermitage Capital Билл Браудер, работавший в России до середины 2000-х, также владеющий миноритарным пакетом акций, даже подавал в суд с целью выяснить эту информацию. Последнего затем выслали из страны. По официальной версии, бизнесмен был обвинен в нескольких экономических преступлениях, однако некоторые политики и журналисты считают, что это связано именно с попыткой обнародования закрытой информации касательно СНГ.

Особую «закрытость» компании иногда связывают и с желанием защититься от возможных поглощений. Такой тренд был актуален в 90-ые, когда вновь созданные ВИНКи постепенно «удочеряли» различные НГДУ всеми законными и полузаконными способами. В 2000-е перераспределение рынка продолжилось, правда, несколько в ином ключе – раздел и покупка активов ЮКОСа, «Сибнефти» (сегодня – «Газпром нефти», прим.ред.) имели в значительной мере политический окрас. Спасла ли СНГ именно «закрытость» – вопрос также открытый.

Существует и распространенное мнение, что контрольный пакет акций СНГ находился и до сих пор находится в руках крупных чиновников федерального уровня. Это также могло бы объяснить нежелание раскрывать бенефициаров одной из наиболее прибыльных нефтедобывающих компаний России. В частности, как сообщил Financial Times Владимир Милов,который до 2002 года был замминистра энергетики России, такую «запутанную» систему собственности якобы создали специально для того, чтобы скрыть имена хорошо известных чиновников – акционеров, возможно, принадлежащих к высшим эшелонам власти.

«Кто на самом деле владеет «Сургутнефтегазом» – это тайна № 1 в российской нефтяной промышленности», – цитирует Милова издание «Свободная Пресса».

Аналогичного мнения, к слову, придерживаются и западные аналитики, предполагающие, что Богданов просто является «смотрящим» истинных собственников компании. Американская New York Times и вовсе заявляла, что среди инвесторов ходят слухи, что «Сургутнефтегаз» – это просто «смазочный фонд» Кремля.

«Перед атакой на ЮКОС в 2003 году, за несколько месяцев до начала судебных разбирательств, Путин ездил в Сургут и имел длительную беседу с Богдановым, который после этого перестал говорить на темы рынка, а все больше говорит о буровых вышках и насосах. Дело в том, что ЮКОС был тогда первой российской нефтяной компанией, которая начала публиковать полную открытую отчетность о своей деятельности, и точно указывать, кто является владельцем ее акций, какие имеет доходы. Таким образом, ЮКОС перешел на международные стандарты отчетности, и то же самое, по логике рынка, должны были сделать все остальные. Но это явно не понравилось Кремлю, и ЮКОС разгромили, а «Сургутнефтегаз» после этого стал самой закрытой компанией на рынке. Это говорит лишь о том, что «Сургутнефтегазу» есть что скрывать о своих акционерах и прибылях – это вам скажет любой участник фондового рынка», – приводит комментарий управляющего активами ChebotarevLab Юрия Чеботарева «Свободная Пресса».

В качестве еще одного подтверждения этой версии эксперт привел ситуацию на Кипре в 2013 году. Когда там начался банковский кризис, и стали резать вклады клиентов банков, появились сообщения, что пострадало много счетов «Сургутнефтегаза». Таким образом, международная финансовая элита, по мнению эксперта, дала понять Кремлю, что она знает, где хранятся деньги российских чиновников, и может легко их достать.

Необъяснимый рост

Вместе с тем, как считают некоторые аналитики, котировка акций для «Сургутнефтегаза» не столь важна. Все тот же Юрий Чеботарев высказывал мнение, что ценные бумаги компании мало кого интересуют и используются биржевыми спекулянтами лишь для хеджирования рисков, поскольку стоимость акций «Сургутнефтегаза» практически не меняется при обвале рынка.

«Непонятно, зачем «Сургутнефтегаз» вообще котирует свои акции на бирже, сделали бы закрытое акционерное общество. Правда, тогда надо было бы хотя бы формально указать имена владельцев, ссылка на «трудовой коллектив» уже не прошла бы», – приводит слова Чеботарева издание.

Кстати, на прошлой неделе финансовые аналитики отмечали, что российский рынок дешевеет на фоне ускорения падения цен на нефть, однако бумаги «Сургутнефтегаза» показывали стабильный рост с 27 марта.

Стоит отметить, что и в октябре прошлого года достаточно консервативные акции СНГ отличились резким ростом и обновили свой максимум за последние 13 лет до 48 рублей за обычную акцию. Тогда, на фоне отсутствия официальных новостей и заявлений компании, эксперты только высказывались предположения о скупке акций самой компанией, о приобретении больших активов и о существенном увеличении дивидендов. Достоверность предположений официально не подтвердилась, однако при этом большинство аналитиков характеризовали ценные бумаги компании как «хорошие долгосрочные вложения». Хотя возможно, влияние оказывает тот факт, что львиную долю своих активов компания хранит в долларах, – это уже сыграло на руку «Сургутнефтегазу» в 2018, когда курс американской валюты поднялся на 8%. Тогда, за первое полугодие, СНГ смогла получить 390 млрд рублей чистой прибыли.

Буквально на днях СНГ опубликовала отчет по РСБУ. Чистая прибыль (еще до истории с «коронакризисом» и обвалом цен на нефть, прим.ред.) за 2019 год упала почти в восемь раз – с 827,6 до 105,4 млрд рублей. Вместе с тем, по сравнению с 2018 годом, величина капитала немного выросла – с 4,281 трлн до 4,303 трлн рублей.

На первый взгляд динамика не особо позитивная. Но стоимость ценных бумаг, как уже было сказано, растет и не первый год – в 2018 году также был отмечен взрывной рост и по сравнению с 2017 годом чистая прибыль на акцию СНГ выросла 77%. Для сравнения: рост чистой прибыли на акцию «Роснефти» с 2017 по 2018 год составил 59,5%, «Газпром нефти» — 51%, «Лукойла» — 32,5%. Чем объясняется рост акций, аналитики наверняка сказать не могут. Думается, что истинные бенефициары смогли бы дать точные ответы на эти вопросы.

Наименование издания:

forbes.ru

Cетевое издание «forbes.ru» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций, регистрационный номер и дата принятия решения о регистрации: серия Эл № ФС77-82431 от 23 декабря 2021 г.

Адрес редакции, издателя: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Адрес редакции: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Главный редактор: Мазурин Николай Дмитриевич

Адрес электронной почты редакции: press-release@forbes.ru

Номер телефона редакции: +7 (495) 565-32-06

Сургутнефтегаз – одна из самых закрытых и загадочных компаний российского фондового рынка. Более того, её и нефтяной-то не назовёшь – скорее, нефтяно-финансовой. Но давайте разбираться.

Сургутнефтегаз появился в 1993 году, когда на базе ряда нефтепромысловых компаний в Западной Сибири с присоединением к ним НПЗ была образована новая компания. Изначально 45% акций остались в госсобственности, 8% были проданы частным инвесторам на закрытом аукционе, ещё 7% выкуплены компанией за ваучеры. 40% акций на залоговом аукционе купил пенсионный фонд Сургутнефтегаза.

В 90-х и 2000-х годах менеджмент, стремясь максимально обезопасить компанию от иностранных компаний и недружественных поглощений, начал выкупать собственные акции, в т.ч. у государства, и оформлять их на свои дочерние и «внучатые» компании.

🧐В результате сейчас около 70% акционерного капитала находятся… неизвестно у кого. Схема владения Сургутом сложна и запутана, компания максимально непрозрачна и является настоящей «тёмной лошадкой» российского нефтяного бизнеса. Бессменный гендиректор Сургутнефтегаза — Владимир Богданов. Сургут не публикует пресс-релизов, не делится операционные результатами, а в отчётности указывает только необходимый минимум, не раскрывая подробностей. И это касается не только 2022 – но и всех предыдущих лет. Мы даже не знаем, в каких банках и под какой процент размещена валютная кубышка Сургута. Но об этом поговорим позднее.

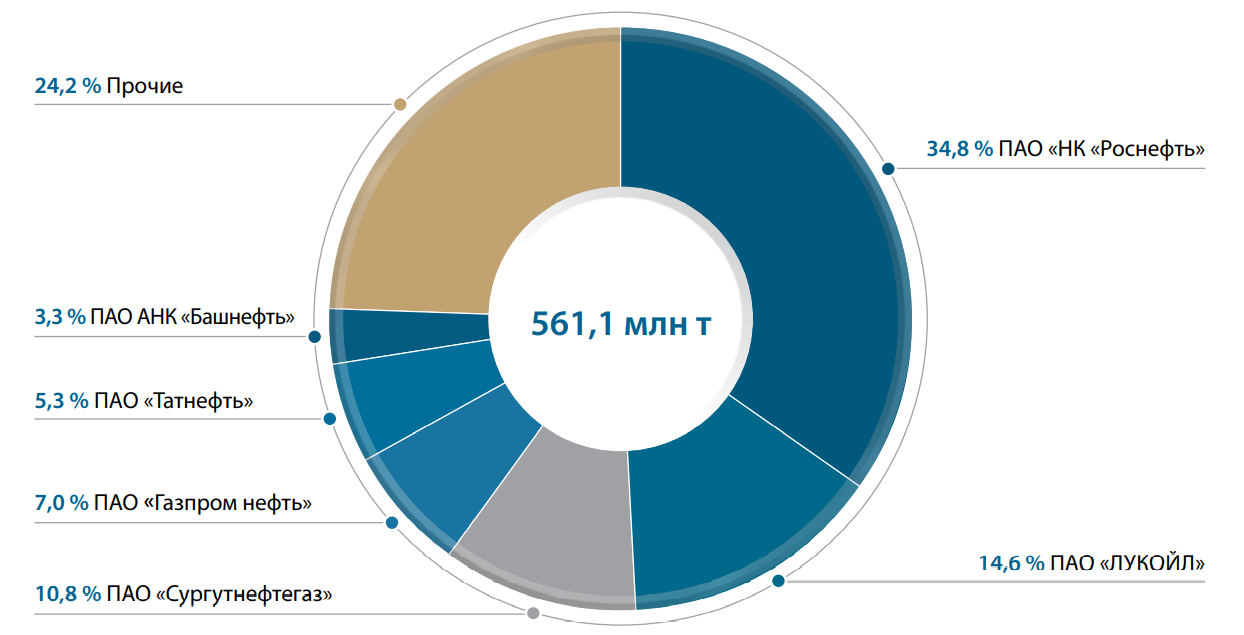

🏆На сегодняшний день Сургут находится на 3-м месте в России по объёму нефтедобычи (около 11%) после Роснефти (35%) и Лукойла (15%), на 5-м – по переработке. Ключевые месторождения компании находятся в Ханты-Мансийском и Ямало-Ненецком округах, в Тюменской и Новосибирской областях. Нефтеперерабатывающие мощности расположены в Ленинградской области. На НПЗ производится дизель, керосин, мазут и прочий бензин.

Основной доход Сургут получает от следующих направлений:

📍Продажа сырой нефти. Даёт около 60-65% всей выручки. Большая часть идёт на экспорт. Куда и по какой цене компания отправляет нефть, увы, неизвестно: таких данных Сургут в принципе не публикует. Поэтому оценить, как пострадал экспорт от санкций, невозможно.

📍Переработка нефти и её сбыт. В эту категорию компания относит оптовую и розничную продажу нефтепродуктов на собственных АЗС (расположены в основном в Сибири). Направление даёт около 30-35% выручки.

📍Сбыт газа. Сургут немного добывает попутного и природного газа и продаёт его. Тут около 3-5% выручки.

💡Окей, Сургут – нефтяная компания. Значит, её доходы напрямую коррелируют со стоимостью нефти? А вот и нет. Если мы заглянем в отчётность, то увидим кое-что странное.

📍Так, в 2017 году выручка составила 1,175 трлн рублей, а чистая прибыль – 194,7 млрд. Цены на нефть в то время были довольно высоки.

📍В 2018 году выручка составила 1,555 трлн рублей, а чистая прибыль – 850 млрд рублей, в разы больше, чем в предыдущий год. Принципиально в бизнесе ничего не поменялось. Но цены на нефть были низкими.

📍В 2019 году, опять-таки, выручка – 1,57 трлн рублей, а чистая прибыль – всего 106 млрд рублей. Цены на нефть – максимальные.

📍В 2020 году выручка – 1,075 трлн рублей, а чистая прибыль – рекордные 742 млрд рублей. Цены на нефть были смешные – если помните, фьючерсы и вовсе принимали отрицательное значение.

Что за нефтяная компания наоборот?

Дело в том, что за всё время существования Сургут скопил на своих счетах мощную валютную подушку. Размер этой кубышки просто поражает воображение – более 50 млрд долларов! В отчёте РСБУ за 2021 год указан размер кубышки в рублях – 4,13 трлн рублей. Этого полностью хватит, чтобы купить Роснефть и Лукойл, и ещё сдача останется.

👆Переоценка этой самой валютной кубышки даёт плюс и минус к финансовому результату компании.

Посмотрим на 2019 и 2020 год, так как они показательны для примера. В 2019 году операционная прибыль (т.е. от продажи нефти и нефтепродуктов) составила 393 млрд рублей – помогла сильная нефть. Однако там, где сильная нефть – там сильный рубль. Сильный рубль повлёк за собой переоценку кубышки, и это принесло компании убыток – 360 млрд рублей. То есть всё, что заработала компания на продаже нефти, переоценка в прямом смысле смыла в унитаз.

В 2020 году операционная прибыль составила «всего» 165 млрд рублей – более чем в 2 раза ниже результата предыдущего года. «Помогли» невысокие цены на нефть. Однако рубль за это время девальвировал довольно сильно, поэтому валютная переоценка дала 609,2 млрд рублей дополнительной прибыли.

💡Почему важно учитывать валютную переоценку? Потому что из чистой прибыли компания платит дивиденды. Чем выше прибыль – тем выше дивиденды. Следовательно, валютная переоценка в плюс даёт существенный прирост к размеру дивидендов. Переоценка в минус, соответственно, сокращает дивиденды.

При этом размер кубышки такой, что результат её переоценки УЖЕ перекрывает результаты операционной деятельности. Откровенно говоря, акционерам даже неважно, сколько нефти добудет и продаст Сургут – важнее, насколько будет переоценена кубышка.

👆🏻Именно поэтому акции Сургута покупали как замену доллару, в качестве защиты против ослабления рубля. При этом речь идёт исключительно о привилегированных акциях (ап).

Дело в том, что согласно Уставу, Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала. По обыкновенным акциям выплачиваются небольшие дивиденды, поэтому массовому инвестору они не интересны.

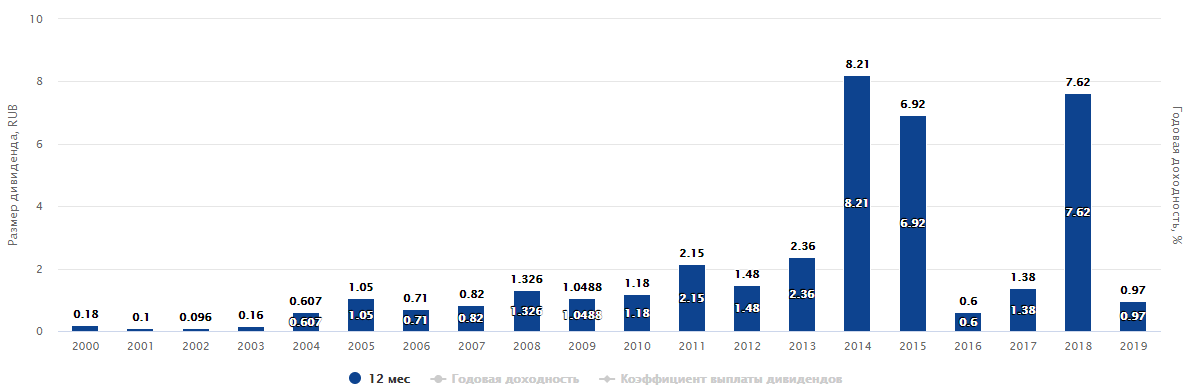

Дивиденды по привилегированным акциям зависят, таким образом, от силы рубля. Чем сильнее падает рубль, тем больше выплаты. Эта закономерность очень легко видна:

2014 – 8,21

2015 – 0,6

2016 – дивиденды не выплачивались из-за отрицательной прибыли

2017 – 1,38

2018 – 7,62

2019 – 0,97

✅2020 – 6,72😅

2021 – 4,73

👆🏻Как видно, в кризисные годы дивиденды всегда оказывались самыми щедрыми. Поэтому инвесторы любят покупать префы Сургута в качестве квази-доллара и с целью защиты от очередной девальвации рубля.

❗️Сейчас судьба кубышки неизвестна. Добавляет неопределенности и дедолларизация РФ — кубышку вполне могли добровольно-принудительно конвертнуть в рубли, и тогда весь «валютный» кейс пропадает. Сургут хранит молчание относительно своих валютных запасов и не публикует никакой отчётности. Поэтому тут сказать ничего не могу. «По умолчанию» будем считать, что с кубышкой всё в порядке, она лежит в надёжном банке под умеренный процент.

💡Хотя на самом деле кубышка, скорее всего, хранится не на депозите, а в ценных бумагах – еврооблигациях. Потому что в отчёте РСБУ за 2021 год указана ставка – 3,3%. Вряд ли банк даёт такую ставку по вкладу, а вот по облигам она вполне может быть такой.

Исходя из всего этого, давайте попробуем посчитать потенциальные дивиденды за 2022 год. Как вы уже догадались, дивиденды по префам Сургуча складываются из трёх составляющих:

— операционная прибыль от ведения основной деятельности

— проценты от кубышки

— эффект переоценки кубышки

📍Операционная прибыль по годам у компании более-менее стабильная. При текущей стоимости нефти мы можем рассчитывать на 400 млрд рублей опер. прибыли как минимум. Это около 4 рублей дивидендами.

📍Проценты по вкладу составляют 142 млрд рублей – исхожу из ставки 3,3%. На самом деле проценты могут быть и больше, потому что деньги в кубышке капитализируются. Это около 1,4 рубля.

📍Переоценка кубышки. Курс на начало года составил 74,29 рубля, на конец – 70,33. Разница – 3,99 рубля, причём не в пользу Сургута. Это значит, что дивиденды будут «порезаны», т.е. минус примерно 1,5 рубля.

Считаем: 4 + 1,4 – 1,5 = 3,9 рубля.

👆Расчёт примерный, на коленке, исходя из исторических данных. Истину мы узнаем летом, когда будут рекомендованы дивиденды.

Далее у меня должен быть традиционный раздел с разбором мультипликаторов и финансовых показателей (долга, динамики денежных потоков и т.д.). Но в данном случае это не имеет никакого смысла, как и определение справедливой цены акции. И вот почему:

📍наличие кубышки искажает показатели маржинальности, т.к. она раздувает размер капитала и активов (маржинальность оказывается чрезвычайно маленькой, буквально не больше 2-8%)

📍чистый долг отрицательный, опять-таки, из-за кубышки

📍мультипликаторы EV/EBITDA и долг / EBITDA принимают отрицательное значение

📍мультипликатор P/BV принимает маленькое значение, т.к. в BV (балансовая стоимость) учитывается гигантский денежный запас

📍мультипликаторы P/E и P/S для оценки финансовых компаний вообще не используются (а судя по размеру кубышки и её влиянию на прибыль Сургут больше финансовая компания, чем нефтяная)

💡Кроме того, отмечу ещё парадокс: размер активов составляет 6,1 трлн рублей, что больше капитализации всего Сургута – 1,053 трлн рублей! Условно говоря, если бы вы купили сейчас на бирже компанию за 1 трлн рублей, то получили бы денежных запасов на 4,13 трлн рублей и ещё вдогонку все вышки, качалки, НПЗ стоимостью почти на 2 трлн рублей.

Но непрозрачность акционерного владения, наличие кубышки, которая никуда не тратится, закрытость компании – всё это порождает определённый дисконт, который всегда присутствует в цене акции.

✅Справедливую стоимость акции назвать я тоже затрудняюсь. Предлагаю исходить из дивидендной доходности. Текущая цена акции(префы) составляет 28 рублей, потенциальный форвардный дивиденд – 3,9 рублей. Див.доходность 13,93%. Если исходить из того, что див.доходность должна соответствовать среднему значению для фондового рынка России – 10%, то акция имеет потенциал укрепления.

—-

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1290

—-

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

Жду вас в комментариях, коллеги. Держите ли вы акции Сургута? Знали ли про кубышку?👇🏻

From Wikipedia, the free encyclopedia

|

Native name |

ПАО «Сургутнефтегаз» |

|---|---|

| Type | Public (ПАО) |

|

Traded as |

MCX: SNGS LSE: SGGD |

| Industry | Oil and gas |

| Founded | 1977; 46 years ago[1] |

| Headquarters |

Surgut , Russia |

|

Key people |

Vladimir Bogdanov (CEO) |

| Products | Petroleum Natural gas Oil products |

| Revenue | $20.1 billion[2] (2017) |

|

Operating income |

$3.89 billion[3] (2016) |

|

Net income |

-$932 million[3] (2016) |

| Total assets | $58.5 billion[3] (2016) |

| Total equity | $51.4 billion[3] (2016) |

|

Number of employees |

92,935 |

| Subsidiaries | Kinef |

| Website | www.surgutneftegas.ru/en/ |

Surgutneftegas (Russian: ПАО «Сургутнефтегаз», IPA: [sʊrɡʊtnʲɪftʲɪˈɡas]) is a Russian oil and gas company created by merging several previously state-owned companies owning large oil and gas reserves in Western Siberia. The company’s headquarters are located in Surgut, Khanty-Mansi Autonomous Okrug. In the 2020 Forbes Global 2000, Surgutneftgas was ranked as the 251st -largest public company in the world.[4]

Surgutneftegas includes a large oil refinery in Kirishi, Leningrad Oblast, operated by the Kirishinefteorgsintez subsidiary. The company is also engaged in fuel retail activities in north-west Russia by cooperating with the Petersburg Fuel Company. Surgutneftegas is also a shareholder of Oneximbank (Объединённый экспортно-импортный банк).

From the beginning Surgutneftegas has been led by president and director general Vladimir Bogdanov, who had run the Surgut oil fields since 1983.

History[edit]

Surgutneftegas was created in 1993 as a joint stock company.[1] In 1995, the company won a tender for huge oil fields in the Khanty–Mansi Autonomous Okrug. The company also gained permission to build an export terminal in the Batareynaya Bay of the Gulf of Finland and a pipeline between it and the Kirishi refinery.[citation needed]

Surgutneftegas was widely believed to be behind Baikalfinansgrup which acquired YUKOS’ main oil production facility Yuganskneftegaz at a controversial auction in 2004.[5][6]

Operations[edit]

Surgutneftegas is the leading oil supplier to Belarus, accounting in 2006 for some 30% of the total deliveries.[7] The company also developed its foreign contacts, including talks with Iran, Libya and pre-war Iraq on taking part in oil extraction projects.[8]

According to the Hoover company review, Surgutneftegas employs more than 82,000 people and made $24 billion sales in 2007.[9]

Kirish Oil Refinery[edit]

Construction of the Kirishi Oil Refinery was launched in 1961 in the town of Kirishi, Leningrad Region. The first phase of the refinery was commissioned in March 1966. The refinery was designed to cover the fuel needs of the north-western region of the Soviet Union. The conversion level of the refinery was not very deep, with a high degree of masut (residue) production. The latter was also delivered to the Baltic states, Belarus, and Ukraine.[citation needed]

In 1980 the plant was reconstructed and started diesel hydrotreating unit with capacity of two million tonnes per year. The main fractionation tower K-5 weighing 335.2 tons, diameter of 5 m and a length of 62 m was delivered by «Spetstyazhavtotrans» from the factory «Dzerzhinskhimmash».[citation needed]

In 1993, the refinery was incorporated into the OOO Surgutneftegas and renamed as the OOO Industrial Enterprise Kirishnefteorgsintez (OOO KINEF).[citation needed]

See also[edit]

- List of oil exploration and production companies

References[edit]

- ^ a b «OJSC ?Surgutneftegas? — History». Archived from the original on 5 November 2017. Retrieved 7 November 2017.

- ^ «Рейтинг крупнейших компаний России по объему реализации продукции». Expert RA. Archived from the original on 28 October 2018. Retrieved 28 October 2018.

- ^ a b c d http://www.surgutneftegas.ru/en/investors/reports/5_5/.

- ^ «Forbes Global 2000». Forbes. Retrieved 31 October 2020.

- ^ «A Surprise Bidder Buys Yukos Unit». The Washington Post. 20 December 2004. Retrieved 14 May 2011.

- ^ «Putin: Sale of Yukos Unit Legal». The Washington Post. 22 December 2004. Retrieved 14 May 2011.

- ^

Socor, Vladimir (8 January 2007). «Belarus Transit Tax Retaliates To Russian Customs Tax on Oil Exports». Eurasia Daily Monitor. The Jamestown Foundation. Retrieved 4 April 2012. - ^

Kolchin, Sergei (12 June 1998). «Russia’s largest oil companies. The situation today». Eurasia Daily Monitor. The Jamestown Foundation. Retrieved 4 April 2012. - ^ «Hoovers Company Review, Surgutneftegas». Hoovers.com. 21 October 2010. Retrieved 14 May 2011.

External links[edit]

- Official site

- OAO Surgutneftegas

Автор: Даниил Гаврилов

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

В ходе приватизации 45% акций НК «Сургутнефтегаз» были закреплены в государственной собственности, 8% — проданы на закрытом аукционе, 7% — выкуплены самой компанией за ваучеры. Оставшиеся 40% акций были выставлены на залоговый аукцион, победителем которого был признан негосударственный пенсионный фонд «Сургутнефтегаз»

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

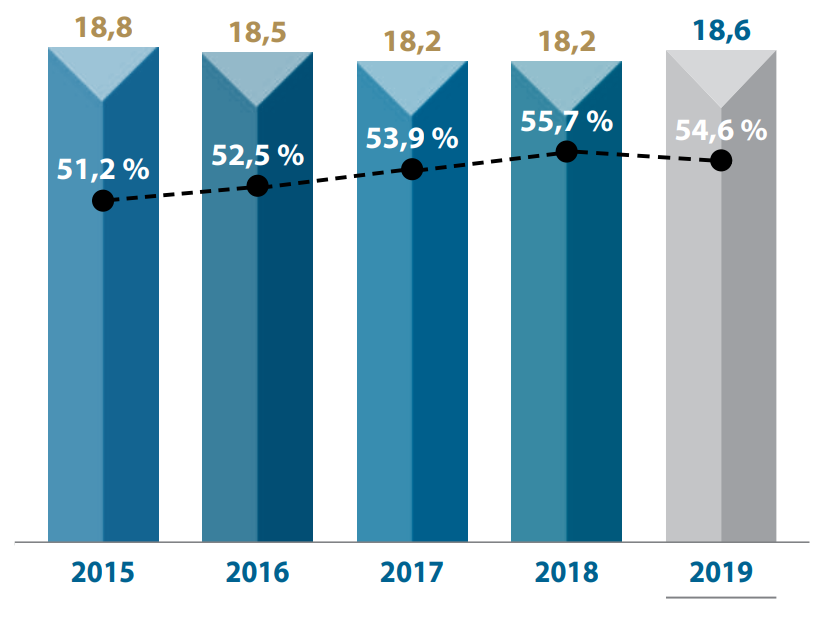

В 2019 году Сургутнефтегаз выпустил 18,6 млн. тонн нефтепродуктов, из которых доля светлых сравнительно невысока — 54,6%:

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

Как мы видим больше всего денег поступает от продажи сырой нефти. Именно это является ядром бизнеса. Переработка приносит в два раза меньше денег, а газ для компании — исключительно попутный продукт, который почти не приносит выручки и используется в собственных нуждах.

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

Давайте продолжим наш анализ, взглянув на денежные потоки.

Откуда прибыль?

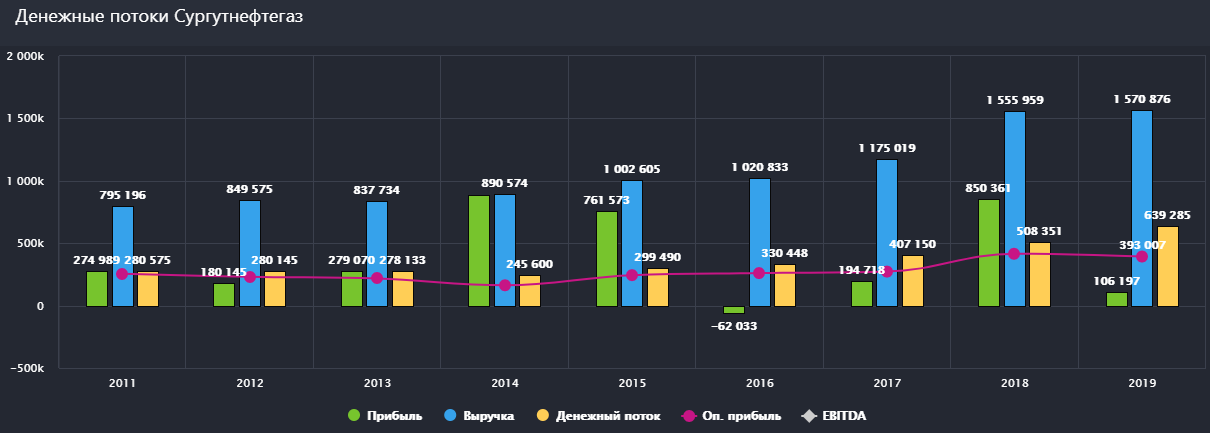

Обратите внимание, какую аномально высокую прибыль получал Сургут в 2014, 2015 и 2018 годах. Для нефтяной компании такая маржинальность — дело абсолютно немыслимое:

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

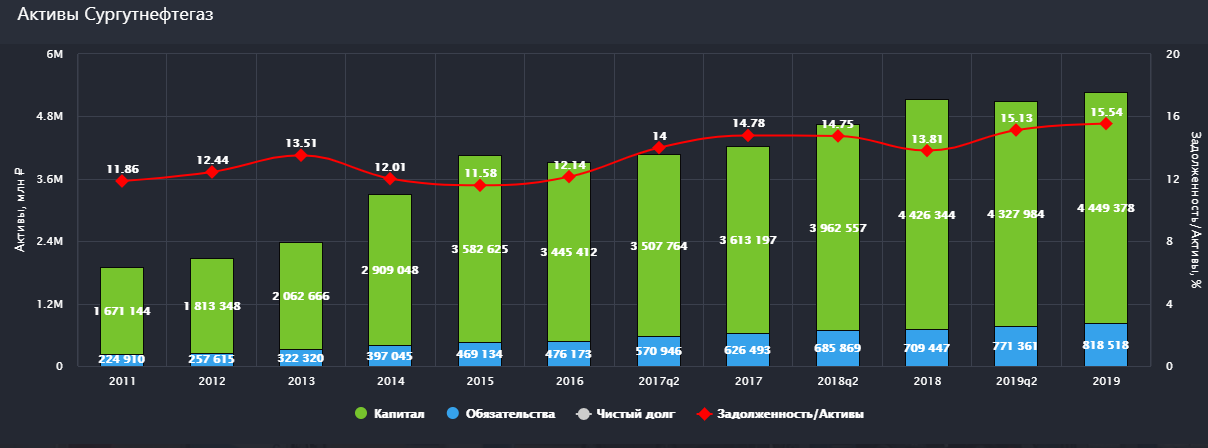

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

Первое и самое приятное — средства размещены на долларовых депозитах, что приносит компании процентный доход. Со снижением процентных ставок эта статья доходов постепенно падает.

Второе — котировки Сургутнефтегаза в той или иной степени зависят от курса доллара.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

У компании есть два типа акций — обычка и префы. Корреляция с рублем в большей степени наблюдается именно у SNGSP:

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

И третье — по стандартам отчетности курсовые разницы записываются в прибыли или убытки. То есть, если рубль за отчетный период ослаб на 10%, то валютная кубышка Сургута выросла на 10%. Это увеличение будет записано в прибыль, хоть реально в компанию денег больше не поступило.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Процентный доход от вложений остался на том же уровне — 59,2 млрд., а вот существенная девальвация рубля позволила записать в прибыль 404,2 млрд. рублей

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

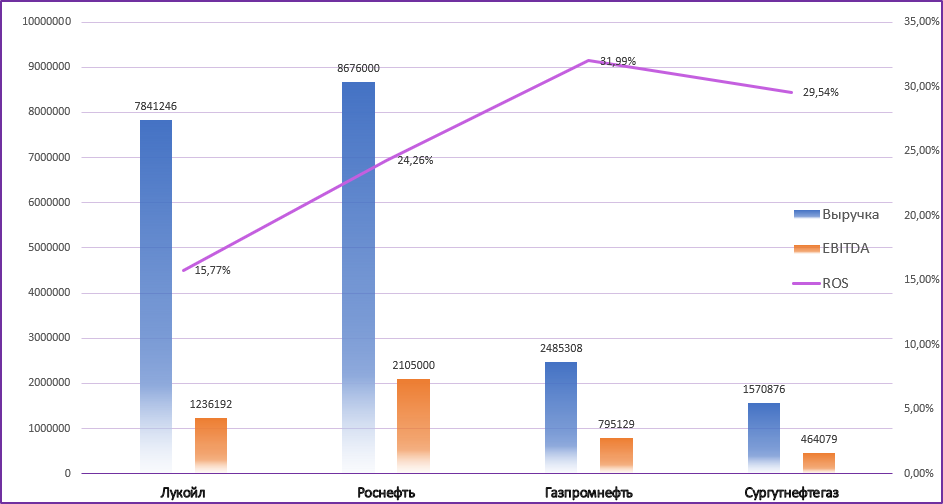

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

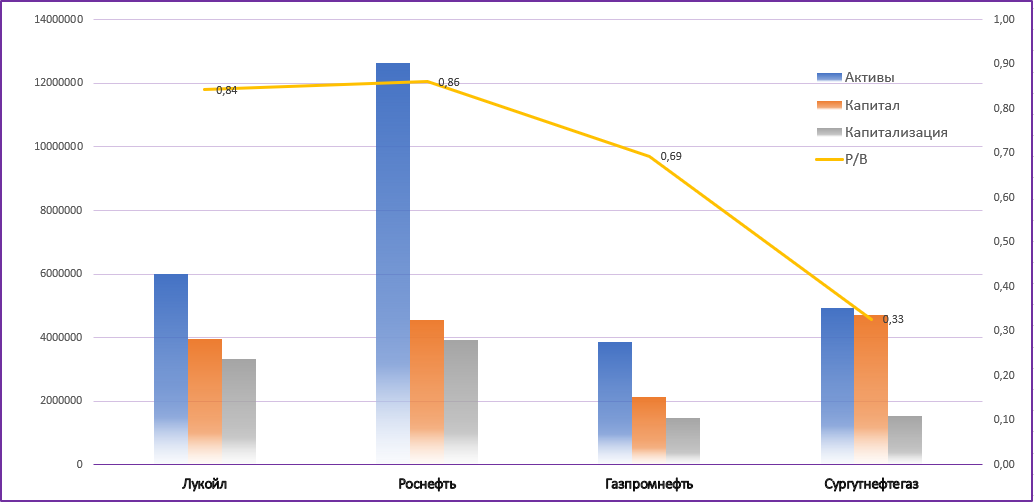

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Первая — фиксинг двузначных дивидендов. Как мы уже выяснили, покупая SNGSP по итогам 2020 года можно заработать около 13% в виде дивидендов. Но это при условии, что рубль вдруг не захочет укрепиться, а нефть снова не укатиться в бездну.

Вторая — надежда на перемены. Пока компания отличается своей информационной закрытостью и непрозрачностью структуры акционерного капитала, мало, кто готов покупать ее акции.

Если же менеджмент решит пойти на встречу миноритариям — начнет публиковать пресс-релизы и отчеты, увеличит payout ratio, то есть изменит див. политику или наконец распечатает кубышку и направит ее на какие-то проекты, то это может в корне изменить ситуацию.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.

Но решение, конечно, за вами