Как формируется первоначальная стоимость ОС в малом предприятии?

Здравствуйте, ООО УСН 15% ,являемся субъектом малого предпринимательства, ФСБУ 6/2020 с этого года не применяем,приобрели 29.03.2021г. ОС стоимостью 84 726,00 руб. ( в т.ч. НДС 14 121,00 руб.), в УПД на покупку значится так же поверка данного прибора стоимостью 5000,00 руб. (в т.ч. НДС 833,33 руб.), 05.04.2021г. транспортная компания выставила акт на доставку данного ОС от поставщика до нас на сумму 1191,00 руб. . Можем ли мы как субъект малого предпринимательства сформировать первоначальную стоимость ОС только в сумме 84 726,00 руб. а все остальные затраты списать на 20 счет согласно УП?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Добрый день!

Цитата (princesska-19):Можем ли мы как субъект малого предпринимательства сформировать первоначальную стоимость ОС только в сумме 84 726,00 руб. а все остальные затраты списать на 20 счет согласно УП?

На мой взгляд, нельзя.

И доставка и доведение до состояния, пригодного к эксплуатации (проверка), должны войти в первоначальную стоимость ОС.

Успехов!

![]()

Александр Погребс, мы имеем право на ведение бух.учета по упрощенной форме, это не меняет дела?

Добрый день!

Цитата (princesska-19):мы имеем право на ведение бух.учета по упрощенной форме, это не меняет дела?

Вы «имеете право» или «ведёте»?

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

![]()

Александр Погребс, сдаем упрощенную отчетность, но фсбу 5/2019 для управленческих расходов применяем,используем не сокращенный план счетов и применяем двойную запись, резервы не создаем.

Цитата (princesska-19):сдаем упрощенную отчетность, но фсбу 5/2019 для управленческих расходов применяем,используем не сокращенный план счетов и применяем двойную запись, резервы не создаем.

Решайте сами, как вести учет ОС до введения ФСБУ 6/2020.

Можно так, можно иначе…

Мне представляется более логичным, если уж ведете учет ОС, то по общим правилам…

Успехов!

Добавить в «Нужное»

С 2022 г. в обязательном порядке все организации (кроме бюджетных) должны применять новый ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина от 17.09.2020 № 204н). Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Что признается объектом основных средств

Объект признается основным средством, если для него одновременно выполняется несколько условий (п. 4 ФСБУ 6/2020):

- объект имеет материально-вещественную форму;

- он предназначен для использования в ходе обычной деятельности при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

- объект предназначен для использования в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- объект способен приносить экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Как видим, основные критерии признания объекта основным средством не поменялись.

Но есть следующие новшества.

1. Более не существует стоимостного критерия для признания основным средством. В то же время организация может самостоятельно ввести такой лимит, если посчитает, что нет необходимости включать в бухгалтерскую отчетность информацию о каких-то активах (п. 5 ФСБУ 6/2020). Например, можно установить, что объекты с первоначальной стоимостью менее 100 000 руб. не признаются основными средствами, то есть попытаться сблизить бухгалтерский и налоговый учет.

Имейте в виду, что малоценные долгоиграющие активы нельзя признать запасами. Затраты на их приобретение или создание признаются текущими расходами. И далее организация должна обеспечить надлежащий контроль за движением этих активов (п. 5 ФСБУ 6/2020).

2. В ФСБУ 6/2020 прямо указано, что не признаются основными средствами капитальные вложения и долгосрочные активы к продаже (п. 6 ФСБУ 6/2020). Учет капвложений ведется в соответствии с ФСБУ 26/2020.

3. Учет предметов договора аренды (субаренды) ведется в соответствии с ФСБУ 25/2018. Об учете предмета аренды у арендодателя читайте здесь, а у арендатора – здесь.

Срок полезного использования основного средства

Срок полезного использования (СПИ) для каждого объекта организация, как и раньше определяет самостоятельно исходя из периода, в течение которого объект будет приносить организации выгоды. Если объект будет использоваться для производства продукции (выполнения работ), то можно посчитать СПИ исходя из количества продукции (объема работ в натуральном выражении). Сразу скажем, что тогда впоследствии амортизация будет рассчитываться пропорционально выпущенной продукции (выполненным работам) (п. 8 ФСБУ 6/2020).

При определении СПИ нужно учитывать также ожидаемое моральное устаревание и планы по замене ОС (п. 9 ФСБУ 6/2020).

Что является инвентарным объектом по ФСБУ 6/2020

Как и прежде, инвентарный объект – это (п. 10 ФСБУ 6/2020):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. А вот если у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Кроме того, в качестве отдельного объекта ОС признаются существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Виды и группы основных средств

Организация должна разделить все основные средства (п. 11 ФСБУ 6/2020):

- по видам (например, недвижимость, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь);

- по группам. Группа – это совокупность объектов одного вида, объединенных исходя из сходного характера их использования. Например, недвижимость, предназначенная для предоставления за плату во временное пользование, является отдельной группой – инвестиционной недвижимостью.

Порядок оценки основных средств

Изначально объект признается в учете по первоначальной стоимости, то есть по сумме общих капитальных вложений, произведенных до признания объекта основным средством (п. 12 ФСБУ 6/2020). В этом плане ничего не поменялось.

А вот далее каждая группа объектов оценивается на выбор организации (п. 13 ФСБУ 6/2020):

- или по первоначальной стоимости. Впоследствии первоначальная стоимость может увеличиться на сумму капитальных вложений, связанных с улучшением (восстановлением) объекта в момент завершения капвложений (п. 24 ФСБУ 6/2020);

- или по переоцененной стоимости. В этом случае стоимость ОС регулярно переоценивается так, чтобы она была равна или существенно не отличалась от справедливой стоимости (п. 15 ФСБУ 6/2020). Подробнее о справедливой стоимости смотрите МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Переоценка основных средств производится по мере изменения справедливой стоимости объекта. Если организация решит переоценивать объект не чаще одного раза в год, то переоценку надо делать на 31 декабря отчетного года (п. 16 ФСБУ 6/2020).

В балансе основные средства всегда отражаются по балансовой стоимости, которая рассчитывается так (п. 25 ФСБУ 6/2020):

Балансовая стоимость ОС = Первоначальная стоимость ОС – Сумма накопленной на отчетную дату амортизации – Сумма обесценения

Сразу расскажем и про ликвидационную стоимость ОС. Это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие. При этом подразумевается, что объект уже достиг окончания срока полезного использования и находится в состоянии, характерном для конца СПИ (п. 30 ФСБУ 6/2020).

Ликвидационная стоимость может быть и нулевой, если (п. 31 ФСБУ 6/2020):

- в конце срока полезного использования за объект не получится выручить хоть какую-то сумму;

- ожидаемая к поступлению сумма не является существенной;

- ожидаемая к поступлению сумма не может быть определена.

Новые правила амортизации ОС по ФСБУ 6/2020

Амортизация начисляется по всем ОС, кроме (п. 27, 28 ФСБУ 6/2020):

- инвестиционной недвижимости, оцениваемой по переоцененной стоимости;

- основных средств, потребительские свойства которых с течением времени не меняются (в частности, по земельным участкам);

- используемых в мобилизационных целях объектов основных средств, которые законсервированы и не используются при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд.

При начислении амортизации нужно придерживаться следующих правил.

- Амортизация начисляется независимо от результатов деятельности в отчетном периоде, то есть и при получении убытка (п. 29 ФСБУ 6/2020). При этом в отличие от ранее действовавших правил, амортизация начисляется и по ОС, находящимся в простое или временно неиспользуемым. Единственная ситуация, когда следует прекратить начисление амортизации, это когда ликвидационная стоимость объекта становится равной или превышает балансовую стоимость (п. 30 ФСБУ 6/2020).

2. К концу амортизации балансовая стоимость объекта должна стать равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

3. Начало и конец начисления амортизации могут быть выбраны из двух вариантов (п. 33 ФСБУ 6/2020):

- начало — с даты признания объекта в бухучете, конец — с момента его списания в бухучете. Как видим, это новый вариант, ранее он не применялся;

- начало — с первого числа месяца, следующего за месяцем признания объекта, конец — с первого числа месяца, следующего за месяцем списания объекта с бухучета.

4. Способ начисления амортизации выбирается для целой группы. Он не должен меняться от периода к периоду, если только не поменяется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы ОС (п. 34 ФСБУ 6/2020).

5. Допустимы следующие способы амортизации (п. 35, 36 ФСБУ 6/2020):

- линейный способ (СПИ объекта определяется неким периодом, в течение которого объект приносит выгоды);

- способ уменьшаемого остатка;

- пропорционально количеству выпущенной продукции (объему работ в натуральном выражении), если СПИ определяется исходя из указанных показателей. При этом нельзя рассчитывать амортизацию на основе выручки от продажи продукции, полученной в результате использования этого объекта ОС, или иного показателя величины поступлений.

6. СПИ, ликвидационная стоимость и способ начисления амортизации определяются при принятии объекта к учету. А в конце каждого отчетного года (или чаще, если есть основания) эти показатели нужно проверять на соответствие условиям использования объекта и при необходимости корректировать (п. 37 ФСБУ 6/2020).

7. Основные средства нужно проверять на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», введенным в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

8. Начисление амортизации отражается, как и прежде, по кредиту счета 02. То есть амортизация не меняет первоначальную стоимость ОС (п. 39 ФСБУ 6/2020).

Линейный способ начисления амортизации по ФСБУ 6/2020

Формула расчета амортизации линейным способом отличается от ранее применявшейся (п. 35 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта (то есть разница между первоначальной стоимостью и начисленной амортизацией) – Ликвидационная стоимость объекта) / Оставшийся срок полезного использования объекта

Как видим, формула не такая, как была ранее. Однако при нулевой ликвидационной стоимости суммы амортизации по ранее действовавшим правилам и по ныне действующим совпадут.

Способ уменьшаемого остатка при начислении амортизации

Здесь применяется принцип – суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчета амортизации за период организация определяет самостоятельно (п. 35 ФСБУ 6/2020).

Способ амортизации пропорционально количеству выпущенной продукции

В этом случае применяется такая формула (п. 36 ФСБУ 6/2020):

Сумма амортизации за отчетный период = (Балансовая стоимость объекта – Ликвидационная стоимость объекта) * Количество продукции (объем работ) за отчетный период / Оставшийся СПИ объекта (оставшееся к выпуску количество продукции или оставшийся объем работ в натуральном выражении)

Списание основных средств

Здесь никаких новшеств нет – объект, который выбывает или не способен приносить выгоды в будущем, подлежит списанию с бухучета (п. 40, 41 ФСБУ 6/2020).

Проводки при списании такие же, как и раньше (п. 42 ФСБУ 6/2020):

- дебет счета 01, субсчет «Выбытие» — кредит счета 01;

- дебет счета 02 – кредит счета 01, субсчет «Выбытие».

И далее разница между суммой балансовой стоимости списываемого объекта и затрат на его выбытие, с одной стороны, и поступлениями от выбытия этого объекта, с другой стороны, признается доходом или расходом на счете 91 (п. 44 ФСБУ 6/2020).

Затраты на демонтаж, утилизацию и восстановление окружающей среды признаются в общем случае текущими расходами (п. 43 ФСБУ 6/2020).

Упрощенные способы учета основных средств у малых предприятий

Организации, которые могут вести бухучет упрощенным способом, могут использовать следующие послабления при учете ОС (п. 3, 23, 38, 45, 46, 47 ФСБУ 6/2020):

- не делать переоценку первоначальной стоимости при изменении величины оценочного обязательства по будущему демонтажу, утилизации объекта и восстановлению окружающей среды;

- не проводить проверку ОС на обесценение;

- не раскрывать часть информации об ОС в отчетности.

Как начать применять новый ФСБУ 6/2020

Субъекты малого предпринимательства, которые вправе применять упрощенные способы бухучета, могут начать учитывать ОС по правилам ФСБУ 6/2020 лишь в отношении тех объектов, которые появятся после 1 января 2022 г. То есть старые ОС можно продолжать учитывать по-прежнему (п. 51 ФСБУ 6/2020).

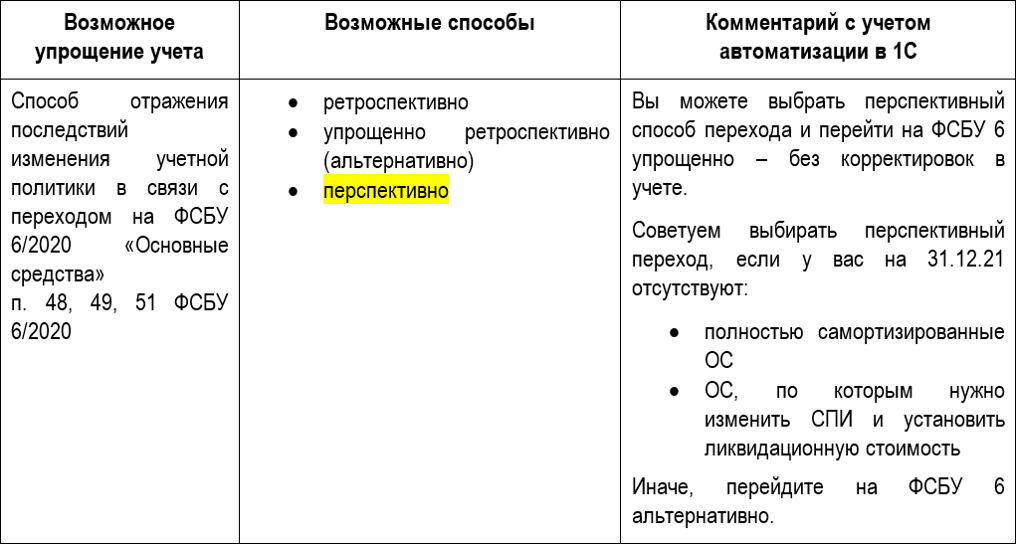

А все остальные организации могут выбрать и закрепить в учетной политике один из двух способов отражения последствий изменения учётной политики (п. 48, 49, 52 ФСБУ 6/2020):

- ретроспективный способ – то есть требуется пересчет по всем объектам, как если бы стандарт применялся с начала деятельности организации. Этот способ потребует ретроспективного пересчета прошлых показателей в бухгалтерской отчетности за 2022 г.;

- способ единовременной корректировки балансовой стоимости ОС на начало периода.

Остановимся на втором способе поподробнее. Что нужно будет сделать (п. 49 ФСБУ 6/2020):

- в качестве балансовой стоимости ОС считается их первоначальная стоимость (с учетом переоценок), признанная до 1 января 2022 г., за вычетом накопленной амортизации;

- накопленная амортизация рассчитывается в соответствии с ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося СПИ;

- аналогичный расчет нужно сделать по объектам, которые должны классифицироваться как основные средства, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов;

- если организация будет применять способ оценки на основе переоцененной стоимости, то на 1 января 2022 г. надо провести переоценку соответствующих основных средств и признать накопленный результат дооценки ОС (при наличии) в составе капитала;

- если какие-то активы учитывались в составе основных средств, но по новым правилам таковыми не являются, их стоимость списывается на нераспределенную прибыль.

Образец учетной политики на 2022 г. с учетом новых правил можно посмотреть на нашем сайте.

Новый стандарт ФСБУ 6/2020 «Основные средства» с 2022 года сильно меняет порядок бухгалтерского учёта основных средств. Рассказываем об изменениях, которые затронут всех, и о послаблениях для малого бизнеса. В конце статьи — видео с вебинара Алексея Иванова и Людмилы Архипкиной по применению нового стандарта.

Кто должен применять ФСБУ 6/2020

Использовать новый стандарт обязаны все коммерческие и некоммерческие организации. Исключение закон делает только для бюджетников (п. 2 ФСБУ 6/2020). Малые предприятия, которые ведут упрощённый бухгалтерский учёт, тоже обязаны перейти на новый стандарт, но могут не применять отдельные его положения (п. 3 ФСБУ 6/2020). Подробнее об этом ниже.

Что относится к основным средствам по новому стандарту

Объект можно отнести к основным средствам, если он удовлетворяет п. 4 стандарта:

- Обладает материально-вещественной формой. Раньше этого критерия не было, хотя на практике он подразумевался.

- Предназначен для использования организацией в её обычной деятельности, как коммерческой, так и некоммерческой. При этом фактически объект может и не использоваться. В перечень возможных направлений использования основных средств в новом стандарте добавлена охрана окружающей среды.

- Компания предполагает использовать объект в будущем в течение длительного времени:

- получать с его помощью доход, если речь идёт о коммерческой компании;

- достигать целей, определённых уставом некоммерческой организации.

В общем случае период использования объекта должен быть более 12 месяцев. Если операционный цикл бизнеса превышает 12 месяцев, то организация должна планировать использовать объект в течение времени, превышающего операционный цикл.

Новый стандарт не распространяется на следующие объекты учёта, даже если они обладают перечисленными признаками (п. 6 ФСБУ 6/2020):

1. Капитальные вложения — для них разработан отдельный стандарт ФСБУ 26/2020.

2. Долгосрочные активы, предназначенные для перепродажи. Такие активы учитывают в соответствии с ПБУ 16/02.

Как учитывать малоценные основные средства

Организация может исключить отдельные объекты из состава основных средств, если установит в учётной политике стоимостной лимит. Его определяет сама организация с учётом существенности (п. 5 ФСБУ 6/2020). На основные средства, которые стоят меньше этого лимита, ФСБУ 6/2020 не распространяется. Стоимость малоценных объектов основных средств относят на расходы периода.

Однако нужно организовать учёт этих активов. Методику организация разрабатывает сама и отражает в учётной политике. Например, можно учитывать малоценные основных средств на забалансовом счёте или в специальной ведомости.

Никаких суммовых ограничений новый стандарт не предусматривает. Теперь можно установить лимит для основных средств в любой сумме. В частности, если компания работает на ОСНО и хочет свести к минимуму налоговые разницы, она может установить лимит в 100 тыс. руб. как в налоговом учёте.

Лимит для ОС можно установить не только в виде фиксированной суммы, но и в процентах от общей стоимости этого вида активов (п. 5 рекомендации БМЦ от 29.03.2021 № Р-126/2021-КпР). Например, можно определить, что группа основных средств является несущественной, пока её доля составляет менее 5% от общей стоимости ОС, принадлежащих компании.

В то же время по рекомендации Минфина следует устанавливать лимит не на группу, а на каждый объект ОС в отдельности (письмо от 25.08.2021 № 07-01-09/68312).

Компания может воспользоваться любым из этих вариантов, отразив его в учётной политике.

Оценка основных средств при признании

Новый объект основных средств оценивают по первоначальной стоимости. Это вся сумма капвложений, связанных с этим объектом (п.12 ФСБУ 6/2020).

В первоначальную стоимость объекта включают оценочные обязательства, например, по предстоящему демонтажу или восстановлению окружающей среды после ликвидации объекта основных средств. Эти оценочные обязательства за время использования объекта могут меняться.

Здесь возможны два варианта (п. 23 ФСБУ 6/2020):

1. Если изменилось само оценочное обязательство, нужно изменить первоначальную стоимость основных средств.

2. Если же изменилась приведённая стоимость обязательства, то изменение нужно отнести на прочие доходы или расходы периода.

Организация должна регулярно проверять основные средства на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов» (п. 38 ФСБУ 6/2020). К признакам обесценения актива относятся, например, его физический или моральный износ, неблагоприятная рыночная конъюнктура или ликвидация направления бизнеса, для которого он приобретался.

При проверке на обесценение актив нужно оценить две величины:

- справедливая стоимость актива;

- ожидаемый денежный поток от его использования.

Стоимость объекта основных средств доводится до наибольшей из этих оценок.

Обесценение основных средств относят на прочие расходы. В соответствии с п. 2 рекомендации БМЦ от 20.02.2015 № Р-56/2015-КпР здесь нужно использовать корреспонденцию со счётом 02, на котором следует завести отдельный субсчёт:

Д 91.2 К 02.

Малые предприятия, которые ведут упрощённый бухучёт, могут не пересчитывать стоимость основных средств при изменении оценочных обязательств и не проверять основные средства на обесценение.

Оценка основных средств после признания

Есть два варианта последующей оценки основных средств после признания (п. 13 ФСБУ 6/2020):

1. Продолжать оценивать объект по первоначальной стоимости.

2. Использовать переоценённую стоимость.

При выборе варианта с переоценкой организация должна регулярно пересматривать стоимость основных средств так, чтобы она была равна справедливой стоимости или близка к ней (п. 15 ФСБУ 6/2020). Справедливую стоимость определяют по МСФО (IFRS) 13 «Оценка справедливой стоимости».

Организация может выбрать один из вариантов последующей оценки для каждой группы основных средств. Под группой в рамках стандарта понимают совокупность объектов основных средств со сходным характером использования (п.11 ФСБУ 6/2020). Это может быть, например, недвижимость, транспорт, оргтехника.

Если у организации есть инвестиционная недвижимость, то её обязательно нужно выделить в отдельную группу. Речь идёт о недвижимом имуществе, которое предназначено для сдачи в аренду и (или) последующей перепродажи с наценкой.

Для основных средств, которые не относятся к инвестиционной недвижимости, действуют следующие правила переоценки (пп. 16-20 ФСБУ 6/2020):

1. Переоценивать можно по мере изменения справедливой стоимости, но не реже, чем раз в год.

2. Возможны два варианта переоценки:

- пропорциональный пересчёт первоначальной стоимости и накопленной амортизации;

- уменьшение первоначальной стоимости на сумму накопленной амортизации с последующей корректировкой до справедливой стоимости.

3. Сумма дооценки объектов увеличивает добавочный капитал:

Дт 01 Кт 83 — увеличена стоимость ОС;

Дт 83 Кт 02 —амортизация списана за счёт добавочного капитала.

4. Сумма уценки относится на финансовые результаты периода:

Дт 02 Кт 01 — первоначальная стоимость уменьшена за счёт амортизации;

Дт 91.2 Кт 01 — дополнительная уценка сверх накопленной амортизации

Инвестиционную недвижимость переоценивают по отдельным правилам (п. 21 ФСБУ 6/2020):

1. Переоценивать нужно на каждую отчётную дату.

2. Стоимость инвестиционного объекта после любой переоценки должна быть равна справедливой стоимости.

3. Как дооценка, так и уценка объекта относится на финансовый результат:

Дт 03 Кт 91.1 — дооценка;

Дт 91.2 Кт 03 — уценка.

Амортизация основных средств

Общие правила начисления амортизации

Теперь начислять амортизацию по объектам основных средств должны все юридические лица, на которых распространяется новый стандарт — как коммерческие, так и некоммерческие организации. Как и раньше, не нужно амортизировать объекты, свойства которых не меняются со временем, например — земельные участки.

Новый стандарт добавил ещё одну группу основных средств, не подлежащую амортизации. Это инвестиционная недвижимость, которую организация учитывает по переоценённой стоимости (п. 28 ФСБУ 6/2020).

В общем случае начинать начисление амортизации нужно с даты признания объекта в учёте, а завершать — с даты его списания. Но организация имеет право начинать и завершать начисление амортизации с 1 числа месяца, следующего соответственно за месяцем признания или списания объекта (п. 33 ФСБУ 6/2020).

Чтобы применять альтернативный способ начисления амортизации с 1 числа следующего месяца, нужно отразить это положение в учётной политике. Такой вариант позволит избежать отклонений между бухгалтерским и налоговым учётом, но лишь в том случае, когда объект введён в эксплуатацию в том же месяце, что и принят к бухучёту.

Теперь амортизацию нужно начислять вне зависимости от фактического использования основного средства, в том числе при длительных простоях или консервации.

Амортизацию по новым правилам не обязательно начислять ежемесячно. Это можно делать за отчётный период. Но если организация ведёт управленческий учёт и каждый месяц определяет финансовый результат, то логично продолжать считать амортизацию ежемесячно.

Элементы амортизации

Принимая объект основных средств на учёт, организация должна определить для него ликвидационную стоимость, срок полезного использования и способ начисления амортизации. Вместе эти показатели называются элементами амортизации.

Ликвидационная стоимость — это материальная выгода, которую организация предполагает получить от выбытия объекта в конце срока его полезного использования (п. 30 ФСБУ 6/2020).

Срок полезного использования по каждому объекту организация определяет на основе ожидаемых условий эксплуатации, предполагаемого физического износа и морального устаревания, а также планов по замене и модернизации ОС (п. 9 ФСБУ 6/2020).

Амортизацию по новому стандарту нужно начислять так, чтобы к концу срока полезного использования балансовая стоимость объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020). Если балансовая стоимость достигла ликвидационной, или стала ниже её, например, после переоценки, то начисление амортизации следует приостановить. Таким образом, полностью самортизированные объекты ОС теперь будут отражаться в учёте не по нулевой, а по ликвидационной стоимости.

Ликвидационная стоимость может быть равна нулю, если выполняется одно из следующих условий (п. 31 ФСБУ 6/2020):

1. Материальной выгоды от выбытия объекта в конце срока полезного использования не ожидается.

2. Указанная материальная выгода незначительна или не может быть определена.

Организация должна выбрать для каждой группы основных средств метод начисления амортизации из трёх способов начисления амортизации, предусмотренных стандартом:

- линейный способ;

- способ уменьшаемого остатка;

- способ расчёта пропорционально количеству продукции или объему работ.

Способ начисления амортизации нужно выбирать так, чтобы наиболее точно отразить распределение экономических выгод от использования объекта во времени (п. 34 ФСБУ 6/2020).

Например, офисное или складское здание, как правило, приносит организации одну и ту же пользу и в первый, и в десятый год эксплуатации. Поэтому для здания нужно применять линейный способ амортизации. В этом случае амортизация за каждый период определяется, как отношение разности между балансовой и ликвидационной стоимостью к оставшемуся числу лет полезного использования (п. 35 ФСБУ 6/2020).

Транспортное средство или станок обычно в первые годы использования эксплуатируют интенсивно, а затем — в щадящем режиме. В таких случаях следует использовать один из методов, которые учитывают интенсивность использования.

Если срок полезного использования объекта зависит от длительности работы, но внутри периода интенсивность эксплуатации меняется, то нужно использовать метод уменьшаемого остатка. При этом сумма амортизации за каждый последующий год должна быть меньше, чем за предыдущий. Формулу расчёта организация должна определить самостоятельно.

Если можно привязать срок полезного использования объекта к выпущенной продукции или выполненным работам, нужно применять способ расчёта амортизации пропорционально количеству продукции или объему работ. При этом нельзя определять сумму амортизации исходя из поступившей выручки (п. 36 ФСБУ 6/2020).

Пример 1.

Организация построила модульный склад. Его первоначальная стоимость — 12 млн руб. Компания собирается использовать его 10 лет, а затем разобрать и продать конструктивные элементы за 2 млн руб.

Амортизация за первый год использования склада будет равна:

А1 = (12 млн руб. – 2 млн руб.) / 10 = 1 млн руб.

За второй год:

А2 = (12 – 2 млн руб. – 1 млн руб.) / 9 лет = 1 млн руб.

И так далее: если компания не будет пересматривать ликвидационную стоимость или другие элементы амортизации, то до конца срока полезного использования склада нужно каждый год начислять по нему 1 млн руб. амортизации.

Предположим, что после двух лет использования склада из-за роста цен на стройматериалы компания решила увеличить его ликвидационную стоимость с 2 млн руб. до 3 млн руб.

Тогда амортизация за третий и последующие годы уменьшится и станет равна:

А3 = (12 млн руб. – 3 млн руб. – 2 млн руб.) / 8 = 0,875 млн руб.

Элементы амортизации следует проверять и при необходимости пересматривать. По умолчанию это нужно делать раз в год. Также следует менять подход к начислению амортизации в случаях, когда изменились условия (п. 37 ФСБУ 6/2020). Например, оборудование морально устарело из-за появления новых технологий, поэтому его ликвидационную стоимость нужно снизить.

Списание основных средств

Новый стандарт устанавливает следующие причины для списания объекта ОС в бухучёте (п. 40 ФСБУ 6/2020):

1. Фактическое выбытие: передача другому лицу по любым основаниям или физическая утрата, например, из-за стихийного бедствия.

2. Невозможность дальнейшего использования, например, из-за истечения предельного срока эксплуатации.

3. Утрата способности приносить экономические выгоды в будущем. Например, объект физически изношен, морально устарел или больше не нужен компании из-за того, что соответствующая деятельность прекращена. При этом продать объект невозможно. В этом случае основное средство нужно демонтировать или утилизировать иным способом.

Накопленные амортизацию и обесценение нужно отнести на уменьшение первоначальной (переоценённой) стоимости объекта (п. 42 ФСБУ 6/2020):

Дт 02 Кт 01.

Если в процессе выбытия организация получила материальные ценности, то их стоимость тоже уменьшает первоначальную стоимость объекта:

Дт 10 Кт 01.

Оставшуюся балансовую стоимость следует отнести на расходы периода (п. 44 ФСБУ 6/2020):

Дт 91.2 Кт 01.

Затраты на выбытие также в общем случае списывают за счёт текущих расходов периода (п. 43 ФСБУ 6/2020):

Дт 91.2 Кт 60 (70, 69, 71…).

Если под выбытие объекта основных средств было создано оценочное обязательство, то затраты на выбытие нужно списать за счёт этого обязательства:

Дт 96 Кт 60 (70, 69, 71…).

Пример 2.

Организации принадлежит грузовой автомобиль. Первоначальная стоимость — 800 тыс. руб., накопленная амортизация — 120 тыс. руб. После аварии руководитель компании решил не восстанавливать автомобиль, а разобрать его на запчасти. Демонтажом занималась сторонняя организация, стоимость услуги — 50 тыс. руб. Стоимость запчастей, пригодных для дальнейшей эксплуатации — 140 тыс. руб.

Дт 02 Кт 01 120 тыс. руб. — первоначальная стоимость уменьшена на накопленную амортизацию.

Дт 10 Кт 01 140 тыс. руб. — учтена стоимость полученных запчастей.

Дт 91.2 Кт 01 540 тыс. руб. — остаточная стоимость автомобиля списана на затраты.

Дт 91.2 Кт 60 50 тыс. руб. — учтены затраты на демонтаж.

Какую информацию об основных средствах нужно раскрывать в бухгалтерской отчётности

Новый стандарт существенно расширил перечень информации, которую раскрывают в бухгалтерской отчётности с учётом её существенности (п. 45 ФСБУ 6/2020). В частности, необходимо:

- Отразить сведения об инвестиционной недвижимости и других видах основных средств в разрезе групп: балансовая стоимость, амортизация, движение за отчётный период.

- Привести информацию о переоценке и обесценении основных средств, в том числе сведения, предусмотренные стандартом МСФО (IAS) 36 «Обесценение активов».

- Указать сведения о балансовой стоимости особых групп основных средств: объектах, которые пригодны для использования, но не используются, кроме случаев, когда это обусловлено сезонностью; основных средствах, сданных в аренду; объектах, в отношении которых имущественные права организации ограничены.

- Предоставить информацию об элементах амортизации основных средств и их корректировках, если таковые были.

Малые предприятия, которые ведут упрощённый бухучёт, могут существенно сократить объём информации об ОС, раскрываемой в отчётности. В частности, они могут не раскрывать данные о переоценке, обесценении и элементах амортизации (п. 3 ФСБУ 6/2020).

Как перейти на ФСБУ 6/2020

Все, кто обязан использовать ФСБУ 6/2020, должны перейти на него не позднее 01.01.2022 (п. 2 приказа Минфина от 17.09.2020 № 204н).

В общем случае организации должны переходить на новый стандарт ретроспективно (п. 48 ФСБУ 6/2020), то есть по требованиям нового стандарта пересчитать всю бухгалтерскую информацию об имеющихся основных средствах за прошедшие периоды.

Однако стандарт допускает и упрощённый вариант перехода (п. 49 ФСБУ 6/2020). В этом случае организация может не проводить ретроспективный пересчёт за прошедшие периоды. Но нужно единовременно провести следующие операции по состоянию на 01.01.2022:

1. Выделить объекты, которые ранее учитывались в качестве основных средств, а по новым правилам — не должны учитываться. Например, это малоценные основных средств со стоимостью ниже лимита. Их остаточную стоимость нужно списать на нераспределённую прибыль:

Дт 84 Кт 01.

2. По всем оставшимся основным средствам пересчитать амортизацию с учётом ликвидационной стоимости, и также отнести разницу на нераспределённую прибыль. Эта же операция относится к тем объектам, которые ранее не учитывались в качестве основных средств, а по новому стандарту должны учитываться

Дт 02 Кт 84.

3. Если организация решила вести учёт всех или отдельных групп ОС по переоценённой стоимости, то кроме корректировки амортизации нужно провести и переоценку тех активов, к которым это относится.

Выбранный вариант перехода нужно раскрыть в первой бухгалтерской отчётности, подготовленной по новому стандарту (п. 52 ФСБУ 6/2020).

Пример 3

На балансе компании на 31.12.2021 числится станок. Первоначальная стоимость — 500 тыс. руб., накопленная амортизация — 100 тыс. руб., балансовая стоимость — 400 тыс. руб. Срок полезного использования — 5 лет, фактически станок использовался 1 год.

Организация решила установить ликвидационную стоимость станка в сумме 150 тыс. руб. С учётом корректировки амортизация за 2021 год должна быть равна:

А = (500 тыс. руб. – 150 тыс. руб.) / 5 = 70 тыс. руб.

Балансовая стоимость:

Б = 500 тыс. руб. – 70 тыс. руб. = 430 тыс. руб.

Таким образом, в результате пересчёта балансовая стоимость станка увеличилась на 30 тыс. руб. Эту разницу нужно отнести на нераспределённую прибыль:

Дт 02 Кт 84 30 тыс. руб.

Малые предприятия, которые ведут упрощённый бухучёт, могут переходить на новый стандарт перспективно — без пересчёта данных за прошлые периоды и остатков на начало 2022 года (п. 51 ФСБУ 6/2020).

ФСБУ 6/2020 в деталях

Подарок для наших читателей — запись вебинара по применению ФСБУ 6/2020. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Содержание

- Упрощенная форма ведения БУ

- Переход на ФСБУ 6

- Фактические затраты в кап.вложения

- Приобретение ОС неденежными средствами

- Обесценение ОС и кап.вложений

- Чек-лист по упрощенным способам учета ОС

Упрощенная форма ведения БУ

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

- Право на упрощенный бухучет

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

- организации с обязательным аудитом;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации;

- и другие… (ч. 4 ст. 6 Закона N 402-ФЗ).

К субъектам малого предпринимательства (СМП) относятся организации, у которых:

- среднесписочная численность — до 100 чел.;

- доход (выручка + внереализ.доходы) — не более 800 млн руб.;

- суммарная доля участия в ООО других организаций (не малых и не средних), иностранных организаций — не более 49%;

- суммарная доля участия в ООО Российской Федерации и субъектов РФ, муниципальных образований, общественных, религиозных организаций и фондов ─ не более 25% (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии МСП в РФ»).

Те, кто имеют право на упрощенные способы ведения бухучета:

- могут не применять ряд стандартов;

- могут учитывать активы по упрощенным способам, определенным в стандартах;

- могут выбирать, какие упрощенные способы применять, а какие нет.

Переход на ФСБУ 6

Фактические затраты в кап.вложения

Приобретение ОС неденежными средствами

Обесценение ОС и кап.вложений

Чек-лист по упрощенным способам учета ОС

Упростите бухучет ОС, если у вас есть право на ведение бухучета упрощенно. Изучите наш Чек-лист по упрощенным способам учета ОС и выберите удобные для себя способы, утвердив их в учетной политике по БУ.

Скачать чек-лист Упрощенные способы учета ОС

| Возможное упрощение учета | Возможные способы | Комментарий с учетом автоматизации в 1С |

| Способ отражения последствий изменения учетной политики в связи с переходом на ФСБУ 6/2020 «Основные средства» п. 48, 49, 51 ФСБУ 6/2020 |

|

Можно выбрать перспективный способ перехода и перейти на ФСБУ 6 упрощенно – без корректировок в учете Советуем выбирать перспективный переход, если на 31.12.2021 отсутствуют:

Иначе, переходите на ФСБУ 6 альтернативно |

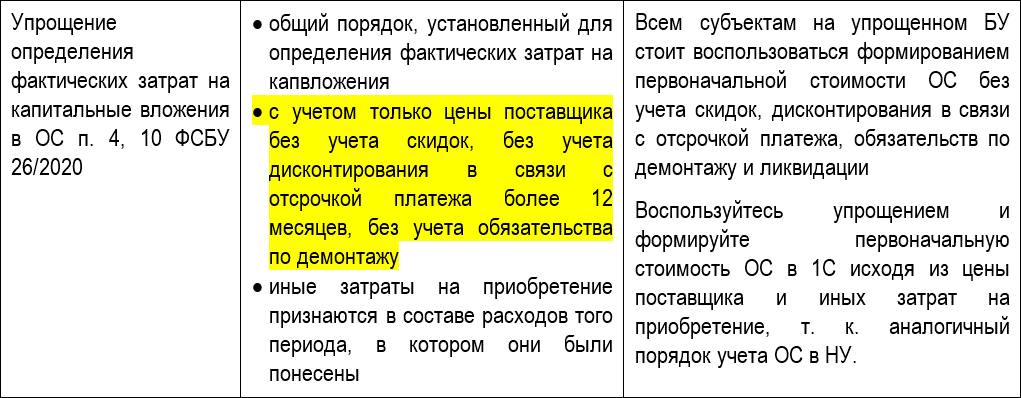

| Упрощение определения фактических затрат на капитальные вложения в ОС п. 4, 10 ФСБУ 26/2020 |

|

Всем субъектам на упрощенном БУ стоит воспользоваться формированием первоначальной стоимости ОС без учета скидок, дисконтирования в связи с отсрочкой платежа, обязательств по демонтажу и ликвидации Воспользуйтесь упрощением и формируйте первоначальную стоимость ОС в 1С исходя из цены поставщика и иных затрат на приобретение, т. к. аналогичный порядок учета ОС в НУ |

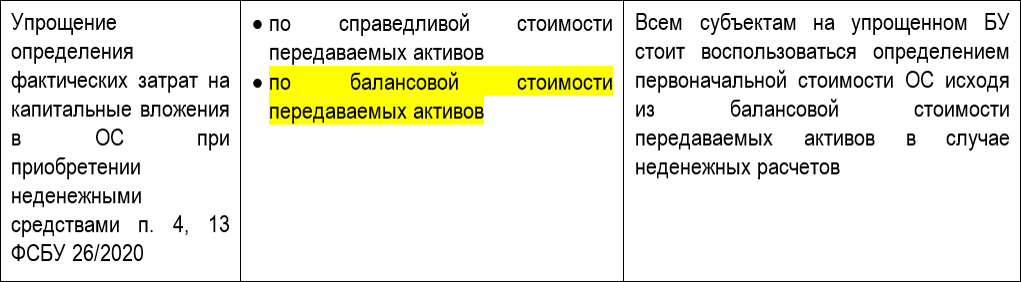

| Упрощение определения фактических затрат на капитальные вложения в ОС при приобретении неденежными средствами п. 4, 13 ФСБУ 26/2020 |

|

Всем субъектам на упрощенном БУ стоит воспользоваться определением первоначальной стоимости ОС исходя из балансовой стоимости передаваемых активов в случае неденежных расчетов |

| Отказ от проверки капитальных вложений и ОС на обесценение п. 4, 17, ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020 |

|

Всем субъектам на упрощенном БУ советуем воспользоваться правом не проверять ОС на обесценение и не создавать убыток на обесценение |

См. также:

- Конструктор учетной политики

- Пример УП полная ОСНО с 2022

- Пример УП упрощенная ОСНО с 2022

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Определяем основные средства по ФСБУ 6/2020 — сравнение с ПБУ

Актив можно определить в качестве ОС в соответствии с п. 4 ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях, применяется в природоохранной или в уставной деятельности, предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного операционного цикла, если последний превышает указанный период;

- приносит доход либо помогает достичь целей.

Новым в определении является указание на материально-вещественную форму. Однако изначально у ОС иной формы и не предполагается. Поэтому нельзя сказать, что новое определение как-то разительно отличается от предыдущего.

Тест: как вы усвоили ФСБУ 6/2020

Время прохождения около 5 мин.

Пройти тест

ПБУ ранее закреплял момент о том, что основное средство приобретается не для продажи. В ФСБУ данную норму опустили, поэтому активы, которые в дальнейшем будут перепродаваться, могут быть учтены в составе ОС, но регулироваться они будут ПБУ 16/02.

Пункт 6 ФСБУ 6/2020 подводит нас к тому, что его нормы не затрагивают учет капвложений и долгосрочных активов к продаже.

Каков лимит стоимости по ФСБУ 6/2020

Предыдущее положение по бухгалтерскому учету устанавливало минимальную границу стоимости для признания актива основным средством в 40 тыс. руб. Учетной политикой можно было снизить эту границу, но повышать ее не разрешалось. Федеральный стандарт вообще никоим образом не регламентирует стоимость для отнесения в состав ОС. Самое главное — это длительность использования в производственных и прочих оговоренных целях. Теперь хозяйствующие субъекты вправе сами устанавливать лимит по стоимости (п. 5 ФСБУ 6/2020), опираясь исключительно на то, как долго будет служить актив и приносить доход.

Готовое решение от справочно-правовой системы «КонсультантПлюс» поможет переклассифицировать основные средства в соответствии с федеральным стандартом 6/2020. Для просмотра материала получите демодоступ к системе. Это бесплатно.

С началом применения нового ФСБУ 6/2020 «Основные средства» предприятия могут поднять планку стоимости до 100 тыс. руб., определенных Налоговым кодексом, и наконец ликвидировать разницы между двумя видами учета.

Одним из новшеств является возможность установить лимит стоимости не к единице объекта ОС, а к целой группе объектов. Кроме того, такой лимит может не иметь денежной оценки: критерий отнесения к ОС устанавливается, например, в процентном отношении к статье баланса «Основные средства».

Таким образом, стандарт дает полную свободу действия для отнесения активов к ОС. Однако злоупотреблять такой свободой не стоит. Подходить к установлению показателей необходимо с позиции уровня существенности, закрепленного учетной политикой.

Срок полезного использования в соответствии с ФСБУ 6/2020

Согласно ФСБУ 6/2020 срок полезного использования (СПИ) объектов зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

Принципиальных различий с ПБУ нет, поэтому за основу при выборе СПИ можно брать Классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 № 1.

Оценка и переоценка по ФСБУ 6/2020

Любой объект ОС в бухучете приходуют по первоначальной стоимости. Причем ее определение дает другой нормативный акт — ФСБУ 26/2020.

Первоначальная стоимость — это сумма капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате поставщику;

- стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

После оприходования организация может продолжать учитывать ОС по первоначальной стоимости, а может и по переоцененной. ФСБУ 6 как раз раскрывает нюансы переоцененной стоимости.

Переоценка

Выбрав вариант оценки по переоцененной стоимости, нужно понимать, что переоценку ОС ФСБУ 6/2020 обязывает проводить постоянно. Периодичность ее проведения для различных групп ОС (за исключением инвестиционной недвижимости) следует оговорить в учетной политике. Переоцененная стоимость должна быть максимально приближена к справедливой, суть которой раскрывает МСФО 13. Это цена, по которой бы провели обычную сделку участники рынка с целью продажи актива на дату оценки в текущих рыночных условиях.

Переоценивать можно первоначальную стоимость, а можно и балансовую. Во втором случае записи по увеличению и уменьшению накопленной амортизации будут отсутствовать.

Порядок отражения переоценки основных средств по ФСБУ 6/2020 в учете аналогичен тому, что действовал ранее:

- Суммы дооценки увеличивают добавочный капитал: Дт 01 Кт 83, по амортизации при этом дается запись: Дт 83 Кт 02.

- Суммы уценки относятся на расходы: Дт 91/2 Дт 01, по амортизации — Дт 02 Кт 91/2 (83).

- Если в предшествующие периоды объект переоценивали в большую сторону, а в текущем пришлось переоценить в меньшую, то стоимость уценки уменьшит сумму добавочного капитала — Дт 83 Кт 01, по амортизации — Дт 02 Кт 91/2 (83).

Обесценение

С будущего года компании обязаны проводить проверку на предмет обесценения основных средств согласно ФСБУ 6/2020. Таким образом, в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости. В п. 38 стандарт дает отсылку на очередной международный стандарт, действующий в нашей стране, — МСФО 16. Проверка на обесценение, а также учет изменившейся балансовой стоимости будут осуществляться в рамках указанного МСФО.

ФСБУ 6/2020 для малых предприятий по данной норме утвердило небольшие послабления, о которых мы расскажем ниже.

Как регулирует ФСБУ 6/2020 амортизацию ОС

Погашение стоимости основных средств в учете по ФСБУ 6/2020, как и прежде, производится посредством амортизации, которую накапливают на отдельном счете 02. По отражению в бухучете сумм начисленной амортизации изменений не последовало, записи остаются такими же:

Дт 20, 25, 26, 44, … Кт 02.

Изменения произошли в расчете базы для начисления амортизации, теперь последнюю считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель выступает очередным новшеством, введенным стандартом.

Согласно ФСБУ 6/2020 ликвидационная стоимость — это ориентировочная стоимость активов, которые останутся после ликвидации объекта ОС, за минусом затрат на демонтаж, утилизацию и прочее выбытие.

ПРИМЕР:

Объект ОС согласно отчету эксперта оценщика можно продать за 300 тыс. руб. За демонтаж данного актива организация заплатила 50 тыс. руб., за вывоз и утилизацию неисправных деталей еще 30 тыс. руб. Ликвидационная стоимость объекта ОС равна 220 тыс. руб. (300 тыс. руб. — 50 тыс. руб. — 30 тыс. руб.)

Как только значение балансовой стоимости приравняется к значению ликвидационной, амортизацию перестают начислять. Ликвидационную стоимость необходимо регулярно пересматривать.

В отдельных ситуациях она может оказаться и нулевой. К ним относятся ситуации, когда:

- не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Чтобы без каких-либо неблагоприятных последствий воспользоваться нормой о нулевой стоимости, желательно получить заключение компетентных служб. Ликвидационная стоимость является оценкой, а ее могут дать только специалисты, которые используют основные средства в деятельности организации. В связи с этим, в случае отражения в бухгалтерском учете ликвидационной стоимости основных средств или отдельных их групп, равной нулю, бухгалтерские расчеты лучше подкрепить справками или заключениями от технических специалистов.

Для начисления амортизации по ФСБУ 6/2020 предусмотрено три способа вместо четырех, предлагаемых ранее ПБУ 6/01. В новом стандарте отказались от списания по сумме числа лет срока полезного использования.

Инвестиционная недвижимость — новшество стандарта

Стандарт выделяет отдельную группу основных средств инвестиционную недвижимость (ИН). В ПБУ 61 подобного выделения не было. Указанная группа образуется из объектов недвижимости, приобретаемых специально для получения дохода от сдачи в аренду или от прироста стоимости.

Для ИН действуют обособленные правила оценки и переоценки.

Так, первоначальная стоимость ИН, а также ее переоцененная стоимость всегда должны быть равны справедливой стоимости.

Если учетной политикой закреплено, что ИН оценивается по переоцененной стоимости, то переоценку придется проводить на каждую отчетную дату. Дооценка и уценка инвестиционной недвижимости согласно ФСБУ 6/2020 будут увеличивать или уменьшать финансовый результат:

- Дт 03 Кт 91/1 — произведена дооценка ИН;

- Дт 91/2Кт 03 — произведена уценка ИН.

Выше мы писали, что дооценка или уценка иных основных средств будет влиять на размер добавочного капитала (кроме тех случаев, когда предыдущие суммы дооценки не покрывают сумму текущей уценки).

Если ИН в соответствии с учетной политикой будет оцениваться по переоцененной стоимости, то амортизация по таким объектам начисляться не будет.

Как перейти на ФСБУ 6/2020

До перехода на новый стандарт потребуется выполнить несколько действий:

- провести инвентаризацию объектов ОС и прочих активов, которые в соответствии с ФСБУ 6 могли бы быть отнесены к ОС;

- установить лимит стоимости основных средств — по данному критерию будет происходить последующее отнесение активов к отдельному объекту или группе ОС;

- определить ликвидационную стоимость объектов ОС, числящихся на балансе предприятия;

- отрегулировать правила последующего учета, т. е. как будут далее учитываться ОС — по первоначальной или переоцененной стоимости.

После решения всех этих вопросов можно приступать к переходу на новый стандарт. Законодатели предусмотрели несколько вариантов перехода.

Перспективный способ

Перспективный способ — доступен только тем субъектам, которые имеют право на ведение учета упрощенным способом и составление отчетности в упрощенном виде, т. е., по сути, только малым предприятиям (п. 51 ФСБУ 6/2020). Заключается перспективный вариант в том, что можно не пересчитывать показатели учета и отчетности до даты перехода на ФСБУ 6/2020, а стандарт применять к тем фактам жизнедеятельности предприятия, которые возникли после даты перехода. При перспективном способе записи в учете затронут лишь амортизацию объектов ОС:

- Дт 84 Кт 02 — увеличение амортизации при переходе;

- Дт 02 Кт 84 — уменьшение амортизации.

Полный ретроспективный способ

Это способ, при котором все учетные записи корректируются таким образом, как будто стандарт применялся с самого начала возникновения фактов хозяйственной деятельности. Способ сводится к полному пересчету показателей баланса и отчета о финрезультатах за предшествующие периоды. В проводках будет фигурировать счет 84, с помощью которого будет корректироваться балансовая стоимость основных средств и накопленная амортизация по имеющимся объектам.

Упрощенный ретроспективный способ

Заключается в пересчете балансовой стоимости основных средств на дату перехода (п. 49 ФСБУ 6/2020). То есть если организация переходит на стандарт с 1 января 2022 года, то все корректирующие записи она сделает 31 декабря 2021 года. При этом баланс, составленный за 2021 год, по состоянию на 31 декабря 2021 года должен быть составлен без учета корректировок, а баланс за 2022 год по состоянию на 31 декабря 2021 год уже будет составлен с учетом корректировок. Разницу придется пояснять.

Какие бухгалтерские записи появятся в учете при ретроспективном переходе на федеральный стандарт расскажет готовое решение от К+. Чтобы ознакомиться со всеми проводками оформите бесплатный пробный доступ к системе.

Кому разрешено отказаться от применения ФСБУ 6/2020 «Основные средства»

Нормы федерального стандарта не распространяются только на организации бюджетной сферы. Даже микропредприятия не смогут отказаться от него. Однако для тех, кто имеет право вести учет упрощенным способом и составлять отчетность в упрощенной форме, ввели определенные послабления. Указанные хозяйствующие субъекты вправе не применять отдельные пункты стандарты в учете (п. 3 ФСБУ 6). Например, они могут не корректировать оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды (п. 23), не проверять стоимость основных средств на обесценение (п. 38).

Таким образом, практически все компании должны руководствоваться новыми положениями.

Итоги

Итак, мы провели сравнение ПБУ 6 и ФСБУ 6. Положения нового стандарта достаточно сильно отличаются от положений предшественника. Появились новые элементы, например инвестиционная недвижимость и ликвидационная стоимость. Изменились правила начисления амортизации: стандарт ликвидировал кумулятивный метод и уточнил базу для начисления амортизации. Хозяйствующие субъекты теперь самостоятельно задают лимит стоимости, по которому актив включается в состав ОС, причем данный лимит может и не иметь денежного выражения.

Начало обязательного применения нового стандарта — 1 января 2022 года, по желанию компании вправе были осуществить досрочный переход на ФСБУ 6/2020.

Скачать ФСБУ 6/2020 «Основные средства» можно с различных порталов органов госвласти. Один из официальных сайтов приведен нами в качестве источника и размещен в конце нашей статьи.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н. По желанию компания может применять новые стандарты досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 перейти на применение ФСБУ 6/2020 в упрощенном порядке.

Особенности нового стандарта учета основных средств

Приказом Минфина России от 17.09.2020 № 204н утверждены Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Новые стандарты обязательны к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. Организация вправе принять решение о применении ФСБУ 6/2020 и ФСБУ 26/2020 ранее указанного срока.

ФСБУ 6/2020 заменяет Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н). Положения ФСБУ 6/2020 и ФСБУ 26/2020 в большей степени соответствуют МСФО (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н).

Основные новации утвержденного ФСБУ 6/2020 и отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

Помимо ПБУ 6/01, с 01.01.2022 упраздняются методические указания по бухгалтерскому учету основных средств (ОС), утвержденные приказом Минфина России от 13.10.2003 № 91н.

ФСБУ 6/2020 «Основные средства» распространяется на все организации (за исключением организаций бюджетной сферы). Организации, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность (например, субъекты малого предпринимательства, не подпадающие под обязательный аудит), могут не применять ряд положений нового стандарта (п.п. 2, 3 ФСБУ 6/2020).

Понятие и критерии ОС

Согласно пункту 4 ФСБУ 6/2020, объектом основных средств считается актив, характеризующийся одновременно четырьмя признаками:

- Имеет материально-вещественную форму.

- Предназначен для использования организацией в ходе обычной деятельности:

- при производстве и (или) продаже ею продукции (товаров);

- при выполнении работ или оказании услуг;

- для охраны окружающей среды;

- для предоставления за плату во временное пользование;

- для управленческих нужд;

- для использования в деятельности некоммерческой организации (НКО), направленной на достижение целей, ради которых она создана.

- Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

- Способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение НКО целей, ради которых она создана).

Организация может принять решение не применять ФСБУ 6/2020 в отношении активов, отвечающих всем признакам ОС, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. Затраты на приобретение, создание малоценных объектов признаются расходами периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов (п. 5 ФСБУ 6/2020).

Об учете малоценных объектов в «1С:Бухгалтерии 8» см. в статье Учет малоценных объектов в «1С:Бухгалтерии 8».

Оценка ОС

При признании в бухгалтерском учете объект ОС оценивается по первоначальной стоимости. Первоначальной стоимостью объекта ОС считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта ОС в бухгалтерском учете (п. 12 ФСБУ 6/2020). После признания объект ОС можно оценивать (п.п. 13-15 ФСБУ 6/2020):

-

по первоначальной стоимости, когда стоимость ОС и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных ФСБУ 6/2020. Например, первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта (п. 24 ФСБУ 6/2020);

-

по переоцененной стоимости, когда стоимость ОС регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от их справедливой стоимости. Справедливую стоимость необходимо определять по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Выбранный способ последующей оценки должен применяться ко всей группе основных средств.

В «1С:Бухгалтерии 8» поддерживается способ оценки ОС после признания по первоначальной стоимости.

Балансовая стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020). Таким образом, ФСБУ 6/2020 вводит обязательную проверку основных средств на обесценение, которую следует выполнять по правилам МСФО (IAS) 36 «Обесценение активов» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н). Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может отказаться от проверки основных средств на обесценение. В этом случае балансовая стоимость ОС на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Изменения в порядке начисления амортизации

ФСБУ 6/2020 устанавливает новые правила начисления амортизации: амортизация по ОС начисляется независимо от результатов деятельности организации в отчетном периоде и приостанавливается, только если ликвидационная стоимость объекта становится равной или превышает его балансовую стоимость (п.п. 29-30 ФСБУ 6/2020). Ликвидационной стоимостью ОС считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования (СПИ), включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

Ликвидационная стоимость объекта ОС считается равной нулю, если (п. 31 ФСБУ 6/2020):

-

не ожидаются поступления от выбытия объекта ОС в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

-

ожидаемая к поступлению сумма от выбытия ОС не является существенной;

-

ожидаемая к поступлению сумма от выбытия ОС не может быть определена.

Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Начисление амортизации (п. 33 ФСБУ 6/2020):

-

начинается с момента признания объекта ОС в бухгалтерском учете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете;

-

прекращается с момента списания объекта ОС с бухгалтерского учета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта ОС с бухгалтерского учета.

В «1С:Бухгалтерии 8» начисление амортизации выполняется, как и при учете по ПБУ 6/01: начинается с первого числа месяца, следующего за месяцем принятия ОС к учету, и прекращается с первого числа месяца, следующего за месяцем списания объекта ОС.

ФСБУ 6/2020 предусматривает следующие способы начисления амортизации (п.п. 34-36 ФСБУ 6/2020 «Основные средства»):

-

линейный способ;

-

способ уменьшаемого остатка;

-

пропорционально количеству продукции (объему работ в натуральном выражении) — по ОС, срок полезного использования которых определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта ОС.

При применении линейного способа стоимость объекта ОС погашается равномерно в течение всего срока полезного использования. Теперь по новому ФСБУ 6/2020 при линейном способе сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока полезного использования данного объекта.

При применении способа уменьшаемого остатка организация самостоятельно определяет формулу расчета суммы амортизации за отчетный период. Используемая формула должна обеспечивать систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта.

Обратите внимание, что новое определение способа уменьшаемого остатка расширено, и оно не равнозначно прежнему определению, приведенному в ПБУ 6/01. Теперь под это определение подпадают:

-

прежний способ уменьшаемого остатка;

-

способ списания стоимости по сумме чисел лет срока полезного использования. Данный способ также обеспечивает систематическое уменьшение суммы амортизации объекта ОС по мере истечения его срока полезного использования;

-

множество других способов.

При применении способа амортизации пропорционально количеству продукции (объему работ в натуральном выражении) не допускается определять сумму амортизации на основе выручки от продажи продукции (работ, услуг), производимой с использованием данного основного средства.

В «1С:Бухгалтерии 8» при применении ФСБУ 6/2020 можно использовать имеющиеся способы амортизации:

-

Линейный способ;

-

Способ уменьшаемого остатка;

-

По сумме чисел лет срока полезного использования;

-

Пропорционально объему продукции (работ).

При признании объекта ОС в бухгалтерском учете определяются элементы амортизации:

-

срок полезного использования;

-

ликвидационная стоимость;

-

способ начисления амортизации.

Элементы амортизации объекта ОС необходимо проверять на соответствие условиям использования этого объекта в конце каждого отчетного года, а также при наступлении обстоятельств, которые могут привести к изменению элементов амортизации. По результатам проверки при необходимости принимается решение об изменении соответствующих элементов амортизации (п. 37 ФСБУ 6/2020).

Начало применения 6/2020

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

-

ретроспективно — как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

-

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п.п. 49, 50 ФСБУ 6/2020). Именно такой способ перехода на ФСБУ 6/2020 поддерживается в «1С:Бухгалтерии 8» редакции 3.0.

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

-

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

-

без корректировки сформированных ранее данных бухгалтерского учета;

-

без пересчета сравнительных показателей отчетности прошлых лет.

Избранный организацией способ раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 6/2020 (п. 52 ФСБУ 6/2020).

Для тех объектов, которые, согласно ФСБУ 6/2020, должны признаваться объектами основных средств, но прежде учитывались в составе других активов, применяется упрощенный порядок перехода.

Балансовую стоимость объектов, которые ранее учитывались в составе ОС, но в соответствии с ФСБУ 6/2020 таковыми не являются, следует единовременно списать на нераспределенную прибыль (п. 49 ФСБУ 6/2020).

Поскольку порядок учета основных средств в бухгалтерском и налоговом учете по-прежнему различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года.

О новых правилах бухгалтерского учета основных средств в соответствии с ФСБУ 6/2020 также см. статьи профессора М.Л. Пятова (СПбГУ): Изменения в правилах бухгалтерского учета основных средств (часть 1) и Изменения в правилах бухгалтерского учета основных средств, часть 2.

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Перспективный способ перехода на ФСБУ 6/2020

Организация с упрощенным учетом при переходе на ФСБУ 6/2020 может не пересчитывать балансовую стоимость для «старых» объектов ОС, при этом дальнейший учет всех основных средств необходимо вести по правилам нового стандарта.

Пример 1

Организация (ОСНО, плательщик НДС) относится к субъектам малого предпринимательства, не подпадающим под обязательный аудит.

С 2021 года организация досрочно переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отражает перспективно.

На конец 2020 года на балансе организации числится основное средство — фрезерно-гравировальный станок. Первоначальная стоимость станка — 240 000 руб., начисленная амортизация — 105 600 руб., срок полезного использования — 50 мес., оставшийся СПИ — 28 мес. Элементы амортизации для станка не пересматриваются, в том числе ликвидационная стоимость считается равной нулю.

В июле 2021 года организация приобретает новое основное средство — сервер стоимостью 240 000 руб. (в т. ч. НДС 20 %). В бухгалтерском и налоговом учете для сервера установлен срок полезного использования — 25 месяцев.

Ликвидационная стоимость сервера определена в сумме 50 000 руб., поскольку организация намерена продать сервер через 25 месяцев.

Организация применяет линейный способ начисления амортизации для всех основных средств в бухгалтерском и налоговом учете.

Для досрочного перехода на новый стандарт учета основных средств в настройках учетной политики необходимо указать, что ФСБУ 6/2020 применяется с 2021 года (см. рис. 1). После указанных настроек в форме обработки Закрытие месяца за декабрь 2020 года появляется регламентная операция Переход на ФСБУ 6. При перспективном переходе на ФСБУ 6/2020 указанную операцию можно не выполнять. Но даже если организация выполнит Переход на ФСБУ 6, балансовая стоимость фрезерно-гравировального станка пересчитываться не будет, поскольку для него по условиям Примера 1 элементы амортизации не меняются.

Напомним, что по прежним правилам при линейном способе годовая сумма амортизационных отчислений в бухгалтерском учете рассчитывалась исходя из первоначальной стоимости ОС и нормы амортизации. Норма амортизации определяется как величина, обратная сроку полезного использования объекта ОС, выраженная в процентах. Ежемесячные амортизационные отчисления составляют 1/12 годовой суммы (п. 19 ПБУ 6/01).

Таким образом, до 2021 года сумма ежемесячной амортизации станка в бухгалтерском учете составляла 4 800 руб. (240 000 руб. / 50 мес.).

С января 2021 года сумма амортизации за отчетный период определяется как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 4 800 руб.: (240 000 руб. — 105 600 руб. — 0 руб.) / 28 мес.

В данном случае сумма амортизации станка остается прежней, хотя ее расчет выполняется уже по другому алгоритму.

По условиям Примера 1 в июле 2021 года организация принимает к учету основное средство с ненулевой ликвидационной стоимостью.

В документе Поступление ОС, который предназначен для одновременного отражения поступления и принятия к учету основных средств, наряду с другими ограничениями нет возможности указать ликвидационную стоимость. Но ее можно указать в документе Изменение элементов амортизации ОС.

Воспользуемся классическим сценарием работы с основными средствами: сначала сформируем документ Поступление (акт, накладная, УПД) с видом операции Оборудование, а затем документ Принятие к учету ОС.

При проведении документа поступления с видом операции Оборудование формируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на сумму затрат на приобретение сервера (200 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму входящего НДС, предъявленного поставщиком при приобретении сервера (40 000 руб.).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет).

В документе Принятие к учету ОС на закладке Бухгалтерский учет теперь можно указать ликвидационную стоимость (рис. 2).

Рис. 2. Указание ликвидационной стоимости при принятии к учету ОС

При проведении документа формируется бухгалтерская проводка:

Дебет 01.01 Кредит 08.04.1

— на стоимость основного средства (200 000 руб.).

Введенная ликвидационная стоимость сохраняется в регистре Параметры амортизации ОС (бухгалтерский учет). С августа 2021 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца, формируются проводки по начислению амортизации основных средств:

Дебет 26 Кредит 02.01

— на сумму амортизации сервера, которая в бухгалтерском учете составляет 6 000 руб., а в налоговом — 8 000 руб.

Дебет 20.01 Кредит 02.01

— на сумму амортизации фрезерно-гравировального станка, которая в бухгалтерском и налоговом учете составляет 4 800 руб.

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 3).

Рис. 3. Справка-расчет амортизации по правилам ФСБУ 6/2020

Проанализируем расчет амортизации сервера в августе 2021 года:

-

остаточная стоимость (или балансовая стоимость в терминах ФСБУ 6/2020) — 200 000 руб. (графа 6);

-

ликвидационная стоимость — 50 000 руб. (графа 7);

-

оставшийся СПИ — 25 месяцев (графа 9);

-

сумма амортизации — (200 000 руб. — 50 000 руб.) / 25 мес. = 6 000 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации — величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ). Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации сервера для целей налогообложения прибыли составляет 8 000 руб. (200 000 руб. / 25 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа Изменение элементов амортизации ОС.

Упрощенный переход на ФСБУ 6/2020

Теперь рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 выполняется автоматический пересчет балансовой стоимости при упрощенном переходе на ФСБУ 6/2020.

Пример 2

Организация (ОСНО, плательщик НДС) переходит с 2022 года на применение ФСБУ 6/2020 в упрощенном порядке. Основные средства, которые числятся на балансе организации на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех основных средств применяется линейный способ начисления амортизации.

Предположим, перед переходом на ФСБУ 6/2020 организация приняла решение изменить элементы амортизации для ряда основных средств.

Для этого потребуется создать документ Изменение элементов амортизации ОС, датированный 31.12.2021. Программа «понимает», что введен документ, датированный концом года, предшествующего 2022 году, то есть году, с которого будет применяться новый стандарт. Поэтому табличная часть документа видоизменяется. Теперь для целей бухгалтерского учета можно изменить:

-

способ начисления амортизации. Обратите внимание, что переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) не поддерживается;

-

оставшийся срок полезного использования или объем работ. При этом общий срок полезного использования пересчитывается автоматически;

-

ликвидационную стоимость.

По кнопке Подбор можно перейти в форму подбора основных средств, для которых следует изменить элементы амортизации. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете). По кнопке Перенести в документ подобранные основные средства переносятся в табличную часть документа Изменение элементов амортизации ОС.

Прежние элементы амортизации автоматически отражаются в строке до изменения. Измененные элементы амортизации следует ввести в строку после изменения (рис. 4).

Рис. 4. Пересмотр элементов амортизации