ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

Амортизационные отчисления по приобретенным объектам основных средств и нематериальных активов начисляются:

Выберите один ответ:

a. С первого числа месяца, следующего за месяцем оформления акта приема-передачи

b. С первого числа месяца, следующего за месяцем принятия объекта к учету

c. Со дня, следующего за днем принятия объекта к учету

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

В обязательном порядке инвентаризация материалов проводится при

Выберите один ответ:

a. продаже материалов

b. смене материально-ответственного лица

c. отпуске материалов в производство

d. поступлении материалов от учредителей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 69

Подробнее…

В отчете о финансовых результатах для субъектов малого предпринимательства строка «Расходы по обычной деятельности» включает

Выберите один или несколько ответов:

a. коммерческие расходы

b. себестоимость продаж

c. расходы на уплату процентов по кредиту

d. управленческие расходы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 106

Подробнее…

В соответствии с Федеральным законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ к обязательным реквизитам бухгалтерского документа относятся:

Выберите один или несколько ответов:

a. личные подписи должностных лиц

b. наименование документа

c. единицы измерения

d. печать организации

e. наименование организации, от имени которой составлен документ

f. расшифровка подписей должностных лиц

g. дата составления документа

h. содержание факта хозяйственной деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 109

Подробнее…

В соответствии с Федеральным законом «О бухгалтерском учете» от № 402-ФЗ малое предприятие для учета фактов хозяйственной деятельности:

Выберите один или несколько ответов:

a. использует унифицированные формы первичных документов

b. использует унифицированные формы, утвержденные в своей учетной политике

c. использует самостоятельно разработанные и утвержденные формы первичных учетных документов

d. может не использовать первичные учетные документы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 127

Подробнее…

В составе учредителей малого предприятия 1 физическое лицо и 3 юридических лица. Доля физического лица в уставном капитале предприятия – 35%, а доли юридических лиц соответственно 25%, 20%, 20%. Физическое лицо продает свою долю юридическому лицу. При этом

Выберите один ответ:

a. организация не будет считаться малым предприятием

b. изменится состав учредителей

c. ничего не изменится

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

В целях налогообложения налогом на прибыль при использовании кассового метода расходы по приобретению сырья признаются расходами для целей налогообложения

Выберите один ответ.

a. в момент списания денежных средств в оплату сырья поставщику

b. при списании сырья в производс

c. в момент оприходования сырья на предприятии

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 124

Подробнее…

В целях налогообложения налогом на прибыль при использовании кассового метода расходы по приобретению товаров признаются расходами для целей налогообложения

Выберите один ответ.

a. в момент списания денежных средств в оплату сырья поставщику

b. по мере реализации

c. в момент оприходования товаров на предприятии

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 108

Подробнее…

Выпуск готовой продукции из производства будет отражаться в бухгалтерском учете малого предприятия следующей проводкой:

Выберите один ответ:

a. Дебет 43 (41) Кредит 20

b. Дебет 40 Кредит 43(41)

c. Дебет 19 Кредит 60

d. Дебет 43(41) Кредит 60

e. Дебет 90 Кредит 43 (41)

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 110

Подробнее…

Государственная поддержка субъектов малого и среднего предпринимательства на основании Федерального Закона №209-ФЗ включает поддержку:

Выберите один или несколько ответов:

a. субъектов малого и среднего предпринимательства, оказывающих бытовые услуги

b. субъектов малого и среднего предпринимательства, осуществляющих внешнеэкономическую деятельность,

c. субъектов малого и среднего предпринимательства, осуществляющих торговую деятельность

d. в области инноваций и промышленного производства, ремесленничества

e. субъектов малого и среднего предпринимательства, осуществляющих сельскохозяйственную деятельность

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 152

Подробнее…

Дебет 70 Кредит 68Для организаций, применяющих УСН, в общеустановленном порядке должны осуществляться и отражаться операции

Выберите один ответ:

a. по движению денежных средств

b. распределению общепроизводственных расходов

c. по расчету амортизационных отчислений по основным средствам

d. по поступлению и списанию материалов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 91

Подробнее…

Для определения категории субъекта малого предпринимательства балансовая стоимость активов исчисляется

Выберите один ответ:

a. в заявительном порядке

b. по данным статистических наблюдений

c. по данным бухгалтерского учета

d. в соответствии с налоговым кодексом РФ

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 151

Подробнее…

Для определения категории субъекта малого предпринимательства выручка от реализации исчисляется

Выберите один ответ:

a. в заявительном порядке

b. по данным статистических наблюдений

c. в соответствии с налоговым кодексом РФ

d. по данным бухгалтерского учета

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 149

Подробнее…

Для организаций, применяющих УСН, в общеустановленном порядке должны осуществляться и отражаться операции

Выберите один ответ.

a. по начислению заработной платы

b. по расчету амортизационных отчислений по основным средствам

c. по движению денежных средств

d. распределению общепроизводственных расходов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 253

Подробнее…

Допущенные в ведомостях ошибки

Выберите один ответ:

a. исправляются путем зачеркивания и написания над зачеркнутым правильного текста или суммы

b. исправляются путем использования корректирующей жидкости

c. влекут за собой создание нового регистра

d. не подлежат исправлению

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 133

Подробнее…

Заявление о переходе на упрощенную систему налогообложения необходимо подать в налоговый орган:

Выберите один ответ.

a. в октябре-ноябре предшествующего года

b. в декабре предшествующего года

c. до 15 января года начала применения УСН

d. за год до перехода на УСН

e. до 31 декабря предшествующего года

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 183

Подробнее…

Индивидуальные предприниматели могут применять патентную систему налогообложения, если

Выберите один ответ.

a. они не имеют наемных работников

b. они имеют наемных работников не более 5 человек

c. они имеют наемных работников не более 10 человек

d. они имеют наемных работников не более 15 человек

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 203

Подробнее…

К малому и среднему бизнесу не относятся хозяйствующие субъекты:

Выберите один или несколько ответов:

a. Коммерческие организации, банки, страховщики

b. Садоводческие товарищества, крестьянские (фермерские) хозяйства

c. Потребительские кооперативы, индивидуальные предприниматели

d. Коммерческие организации, крестьянские (фермерские) хозяйства

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 208

Подробнее…

К малому и среднему бизнесу относятся хозяйствующие субъекты:

Выберите один или несколько ответов:

a. Коммерческие организации, крестьянские (фермерские) хозяйства

b. Коммерческие организации, банки, страховщики

c. Садоводческие товарищества, крестьянские (фермерские) хозяйства

d. Потребительские кооперативы, индивидуальные предприниматели

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 123

Подробнее…

К способам ведения бухгалтерского учета в соответствии с ПБУ 1/2008 не относятся:

Выберите один ответ.

a. Способы погашения стоимости активов

b. Способы организации документооборота

c. Способы применения счетов бухгалтерского учета

d. Способы начисления налогов

e. Системы регистров бухгалтерского учета

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 107

Подробнее…

Количество категорий субъектов малого и среднего предпринимательства в соответствии с Федеральным Законом от 24.07.2007 № 209-ФЗ определяется:

Выберите один ответ:

a. производительностью труда

b. объемом произведенной продукции

c. среднегодовой стоимостью основных средств

d. численностью работников

e. рентабельностью производства

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 106

Подробнее…

Корректирующий коэффициент базовой доходности учитывает

Выберите один или несколько ответов:

a. изменения законодательства по налогам

b. изменение учетной политики организации

c. изменение цен

d. условия и особенности ведения предпринимательской деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

Малое предприятие для целей налогообложения прибыли использует кассовый метод признания доходов и расходов. В ноябре начислена заработная плата работникам в сумме 500 000 рублей. Удержан налог на доходы физических лиц в сумме 65000 рублей. Выдана заработная плата за октябрь348000 рублей. Перечислен НДФЛ 52000 рублей. Начислены страховые взносы в социальные фонды 73000 рублей. Выплачено пособие по временной нетрудоспособности 10000 рублей Расходы малого предприятия в октябре будут признаны в сумме:

Выберите один ответ.

a. 630000 рублей

b. 552000 рублей

c. 349000рублей

d. 410000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 175

Подробнее…

Малое предприятие для целей налогообложения прибыли использует кассовый метод признания доходов и расходов. В октябре начислена заработная плата работникам в сумме 100 000 рублей. Удержан налог на доходы физических лиц в сумме 13000 рублей. Выдана заработная плата за сентябрь 78300 рублей. Перечислен НДФЛ 11700 рублей. Начислены страховые взносы в социальные фонды 26000 рублей. Расходы малого предприятия в октябре будут признаны в сумме:

Выберите один ответ:

a. 90000 рублей

b. 113000

c. 126000 рублей

d. 116000 рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 90

Подробнее…

Малое предприятие, применяющее упрощенную систему налогообложения, приобрело в отчетном периоде товаров на сумму 118 000 рублей, в том числе 18 000 рублей НДС. Оплата за товары произведена в момент их получения. За отчетный период продано товаров на сумму 90 000 рублей, покупная стоимость которых составила 70 000 рублей. Расходы организации за данный отчетный период будут признаны в сумме (руб.):

Выберите один ответ.

a. 100 000

b. 118 000

c. 70 000

d. 88 000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 147

Подробнее…

Малое предприятие, применяющее упрощенную систему налогообложения, приобрело в отчетном периоде товаров на сумму 118 000 рублей, в том числе НДС 18 000 рублей. Оплата за товары произведена в момент их получения. За отчетный период продано товаров на сумму 90 000 рублей, покупная стоимость которых составила 70 000 рублей. Доходы организации за данный отчетный период будут признаны в сумме (руб.):

Выберите один ответ:

a. 100 000

b. 70 000

c. 90 000

d. 106 200

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 69

Подробнее…

Малое предприятие, применяющее упрощенную систему налогообложения, приобрело в отчетном периоде товаров на сумму 47200 рублей, в том числе НДС 7200 рублей. Оплата за товары произведена в момент их получения. За отчетный период продано товаров на сумму 30 000 рублей, покупная стоимость которых составила 20 000 рублей. Доходы организации за данный отчетный период будут признаны в сумме (руб.):

Выберите один ответ.

a. 10000

b. 47200

c. 30000

d. 40000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 87

Подробнее…

Малое предприятие, применяющее упрощенную систему налогообложения, приобрело в отчетном периоде товаров на сумму 59000 рублей, в том числе 9000 рублей НДС. Оплата за товары произведена в момент их получения. За отчетный период продано товаров на сумму 40 000 рублей, покупная стоимость которых составила 25 000 рублей. Расходы организации за данный отчетный период будут признаны в сумме (руб.):

Выберите один ответ.

a. 34 000

b. 25 000

c. 59000

d. 50 000

e. 40 000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 80

Подробнее…

Налогоплательщики ЕНВД не уплачивают:

Выберите один или несколько ответов:

a. налог на прибыль

b. страховые взносы на обязательное пенсионное страхование

c. взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний

d. налог на имущество

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Налогоплательщики ЕНВД уплачивают:

Выберите один или несколько ответов:

a. страховые взносы на обязательное пенсионное страхование

b. единый налог на вмененный доход

c. налог на имущество

d. налог на прибыль

e. взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 94

Подробнее…

Налогоплательщики, применяющие УСН, имеют право перейти на иной режим налогообложения

Выберите один или несколько ответов:

a. в течение календарного года, если перестали быть плательщиками ЕНВД

b. в любое время

c. после окончания налогового периода

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 123

Подробнее…

Начисление амортизации основных средств производится:

Выберите один ответ:

a. Независимо от результатов хозяйственной деятельности в отчетном периоде

b. По усмотрению организации

c. В соответствии с учетной политикой организации

d. В зависимости от результатов хозяйственной деятельности в отчетном периоде

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 203

Подробнее…

Не является обязательным для перехода на упрощенную систему налогообложения соблюдение условия

Выберите один ответ.

a. Доля участия других организаций

b. Стоимость амортизируемого имущества

c. Объем полученной прибыли

d. Определенный вид деятельности

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 195

Подробнее…

Не является условием отнесения к субъектам малого и среднего предпринимательства

Выберите один ответ:

a. Объем выручки от реализации

b. Размер уставного капитала

c. Балансовая стоимость основных средств и нематериальных активов

d. Доля участия в уставном капитале субъекта малого и среднего предпринимательства

e. Предельная численность работников

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 143

Подробнее…

НЕ являются регистрами бухгалтерского учета для малых предприятий при упрощенной форме ведения учета являются:

Выберите один или несколько ответов:

a. Бухгалтерский баланс и Отчет о финансовых результатах

b. Выписки из банка

c. Приходный и расходный кассовые ордера

d. Книга (журнал) фактов хозяйственной деятельности

e. Книга учета доходов и расходов

f. Ведомости учета имущества

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 141

Подробнее…

Нематериальные активы отражаются в балансе для субъектов малого предпринимательства в разделе:

Выберите один ответ:

a. Запасы

b. Внеоборотные активы

c. Капитал и резервы

d. кредиторская задолженность

e. Финансовые и другие оборотные активы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 121

Подробнее…

Образование уставного капитала малого предприятия после его государственной регистрации отражается в учете (при использовании упрощенной формы ведения учета):

Выберите один ответ:

a. Дебет 80 Кредит 76 субсчет «Расчеты по вкладам в уставный капитал»

b. Дебет 76 субсчет «Расчеты по вкладам в уставный капитал Кредит 80

c. Дебет 80 Кредит 75

d. Дебет 75 Кредит 80

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 103

Подробнее…

Объект налогообложения при применении упрощенной системы налогообложения не может быть изменен в течение:

Выберите один ответ:

a. трех лет

b. пяти лет

c. всего периода применения упрощенной системы налогообложения

d. одного года

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 61

Подробнее…

Объект основных средств первоначальной стоимостью 120 000 рублей поступил в организацию в марте и продан в октябре. Сумма начисленной амортизации за этот период при линейном методе начисления, если срок полезного использования объекта 10 лет составит

Выберите один ответ.

a. 12000

b. 8000

c. 6000

d. 7000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 112

Подробнее…

Объект основных средств первоначальной стоимостью 60 000 рублей поступил в организацию в апреле и продан в ноябре. Сумма начисленной амортизации за этот период при линейном методе начисления, если срок полезного использования объекта 10 лет составит

Выберите один ответ:

a. 4000

b. 3500

c. 6000

d. 500

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 116

Подробнее…

Операция: «Акцептован счет поставщика за поступившие материалы» отражается в учете

Выберите один ответ:

a. Дебет 60 Дебет 19 Кредит 51

b. Дебет 10 Дебет 19 Кредит 60

c. Дебет 60 Кредит 68 Кредит 51

d. Дебет 60 Дебет 10 Кредит 19

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 78

Подробнее…

Оплата патента на срок более 6 месяцев осуществляется:

Выберите один ответ.

a. в полной сумме при приобретении патента

b. не позднее 25 дней после начала действия патента

c. равными долями в течение срока действия патента

d. в размере 1/3 не позднее 25 дней после начала действия патента и 2/3 за 30 дней до окончания действия патента

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 154

Подробнее…

Организации, применяющие УСН при продаже своей продукции

Выберите один или несколько ответов:

a. являются плательщиками НДС

b. выставляют счет-фактуру

c. не являются плательщиками НДС

d. не выставляют счет-фактуру

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 235

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы, уменьшенные на величину расходов». За отчетный период были произведены следующие операции:

|

Содержание операции |

Сумма, тыс. руб |

|

1. Получена выручка от покупателя за товары Покупная стоимость проданных товаров |

400 90 |

|

2. Выдана заработная плата работникам |

60 |

|

3. Получены и оплачены материалы от поставщика |

30 |

|

4. Выпущена из производства готовая продукция |

120 |

|

5. Отпущены материалы в производство |

20 |

|

6. Начислена зарплата работникам |

50 |

|

7. Получены и оплачены товары от поставщика |

100 |

|

8. Отгружена покупателям готовая продукция Себестоимость отгруженной продукции |

170 150 |

|

9. Перечислены страховые взносы в Пенсионный фонд |

20 |

Сумма единого налога составила:

Выберите один ответ.

a. 30000

b. 21750

c. 8250

d. 4000

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы, уменьшенные на величину расходов». За отчетный период были произведены следующие операции:

|

Содержание операции |

Сумма, тыс. руб |

|

1. Получена выручка от покупателя за товары Покупная стоимость проданных товаров |

300 80 |

|

2. Выдана заработная плата работникам |

50 |

|

3. Получены и оплачены материалы от поставщика |

100 |

|

4. Выпущена из производства готовая продукция |

150 |

|

5. Отпущены материалы в производство |

70 |

|

6. Начислена зарплата работникам |

60 |

|

7. Получены и оплачены товары от поставщика |

120 |

|

8. Отгружена покупателям готовая продукция Себестоимость отгруженной продукции |

180 100 |

|

9. Перечислены взносы на обязательное пенсионное страхование |

12 |

Сумма единого налога составила:

Выберите один ответ.

a. 20700

b. 2700

c. 29700

d. 8700

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 239

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы, уменьшенные на величину расходов». По итогам налогового периода доходы организации составили 500 тыс. рублей, расходы 480 тысяч рублей. Сумма единого налога составила:

Выберите один ответ:

a. 30000 рублей

b. 3000 рублей

c. 1200 рублей

d. 5 000 рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы, уменьшенные на величину расходов». По итогам налогового периода доходы организации составили 700 тыс. рублей, расходы 660 тысяч рублей. Сумма единого налога составила:

Выберите один ответ:

a. 6000 рублей

b. 4200 рублей

c. 7000 рублей

d. 2400рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 100

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы». В отчетном периоде доходы составили 300 000 рублей. За этот период были начислены и уплачены страховые взносы в Пенсионный фонд, ФСС, ФОМС в размере 7000 рублей, выплачено пособие по временной нетрудоспособности 5000 рублей, в том числе за счет средств работодателя 3000 рублей. Сумма единого налога составила:

Выберите один ответ:

a. 43500 рублей

b. 9000 рублей

c. 8000 рублей

d. 18000 рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 85

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы». В отчетном периоде доходы составили 500 000 рублей. За этот период были начислены и уплачены страховые взносы в Пенсионный фонд страхование в размере 10 000 рублей, выплачено пособие по временной нетрудоспособности 10000 рублей, в том числе за счет средств работодателя 8 000 рублей. Сумма единого налога составила:

Выберите один ответ.

a. 12 000 рублей

b. 15 000 рублей

c. 30 000 рублей

d. 75 000 рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 108

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы». За отчетный период были произведены следующие операции:

|

Содержание операции |

Сумма, тыс. руб |

|

1. Получена выручка от покупателя |

300 |

|

2. Выдана заработная плата работникам |

50 |

|

3. Получены материалы от поставщика |

100 |

|

4. Выпущена из производства готовая продукция |

150 |

|

5. Отпущены материалы в производство |

80 |

|

6. Начислена зарплата работникам |

60 |

|

7. Отгружена покупателям готовая продукция Себестоимость отгруженной продукции |

180 100 |

|

8. Перечислены взносы на обязательное пенсионное страхование |

12 |

Сумма единого налога составила:

Выберите один ответ.

a. 18000

b. 9000

c. 6000

d. 28800

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 219

Подробнее…

Организация применяет упрощенную систему налогообложения. Объект налогообложения «Доходы». За отчетный период были произведены следующие операции:

|

Содержание операции |

Сумма, тыс. руб |

|

1. Получена выручка от покупателя |

100 |

|

2. Выдана заработная плата работникам |

40 |

|

3. Получены материалы от поставщика |

80 |

|

4. Выпущена из производства готовая продукция |

120 |

|

5. Отпущены материалы в производство |

50 |

|

6. Начислена зарплата работникам |

70 |

|

7. Отгружена покупателям готовая продукция Себестоимость отгруженной продукции |

90 80 |

|

8. Перечислены страховые взносы в Пенсионный фонд |

10 |

Сумма единого налога составила:

Выберите один ответ.

a. 3000

b. 6000

c. 0

d. 11400

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 163

Подробнее…

Организация приобрела объект основных средств до перехода на упрощенную систему налогообложения. Первоначальная стоимость объекта 100 тыс. рублей, срок полезного использования 10 лет. Основное средство находится в эксплуатации 6 лет. Амортизация начислялась линейным способом. Расходы на приобретение этого основного средства в первом году применения упрощенной системы налогообложения будут признаны в сумме

Выберите один ответ.

a. 10 000 рублей за каждый квартал

b. 5 000 рублей за каждый квартал

c. 1000 рублей за каждый месяц

d. 833 рубля за каждый месяц

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 238

Подробнее…

Организация приобрела объект основных средств до перехода на упрощенную систему налогообложения. Первоначальная стоимость объекта 48 тыс. рублей, срок полезного использования 4 лет. Основное средство находится в эксплуатации 2 года. Амортизация начислялась линейным способом. Расходы на приобретение этого основного средства в первом году применения упрощенной системы налогообложения будут признаны в сумме

Выберите один ответ:

a. 12 000 рублей за год

b. 6 000 рублей за каждый квартал

c. 3000 рублей за каждый квартал

d. 1000 рублей за каждый месяц

e. 2000 рублей за каждый месяц

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 74

Подробнее…

Организация, перешедшая на упрощенную систему налогообложения

Выберите один ответ.

a. может вести бухгалтерский учет только основных средств и нематериальных активов

b. может отказаться полностью от ведения бухгалтерского учета

c. должна вести учет только доходов и расходов в соответствии с НК РФ

d. должна вести бухгалтерский учет в полном объеме

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 189

Подробнее…

Организация, применяющая упрощенную форму бухгалтерского учета имеет право:

Выберите один ответ:

a. Не вести бухгалтерский учет, кроме учета основных средств и нематериальных активов

b. Не применять план счетов

c. Разработать рабочий план счетов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 164

Подробнее…

Основанием для заполнения кассовой книги являются

Выберите один ответ:

a. Заявления на выдачу денежных средств из кассы под отчет на командировочные расходы

b. Выписки банка

c. Авансовые отчеты подотчетных лиц

d. Приходные и расходные кассовые ордера

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 103

Подробнее…

Основными требованиями к ведению бухгалтерского учета малыми предприятиями являются:

Выберите один или несколько ответов:

a. обязательное соблюдение в течение года принятой учетной политики

b. отражение хозяйственных операций в валюте РФ

c. предоставление регистров учредителям организации

d. ведение учета имущества и обязательств организации

e. отражение хозяйственных операций в иностранной валюте

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 120

Подробнее…

Ответственность за достоверность содержащихся в документах данных

Выберите один ответ:

a. несет главный бухгалтер

b. несут лица, создавшие и подписавшие документы

c. несет руководитель организации

d. несет заместитель руководителя

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 128

Подробнее…

Ответственность за нарушение правил учета доходов и расходов установлена

Выберите один ответ:

a. Федеральным законом «О бухгалтерском учете»

b. Международными стандартами финансовой отчетности

c. Налоговым кодексом РФ

d. Учетной политикой организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 135

Подробнее…

Ответственность за организацию бухгалтерского учета на малом предприятии несет

Выберите один ответ:

a. Главный бухгалтер организации

b. Учетные работники организации

c. Руководитель организации

d. Экономист организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 112

Подробнее…

Ответственность за организацию хранения регистров бухгалтерского учета и бухгалтерской отчетности

Выберите один ответ:

a. несет заместитель руководителя

b. несет главный бухгалтер

c. несут лица, создавшие и подписавшие документы

d. несет руководитель организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

Ответственность за организацию хранения учетных документов

Выберите один ответ:

a. несет главный бухгалтер

b. несут лица, создавшие и подписавшие документы

c. несет заместитель руководителя

d. несет руководитель организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 133

Подробнее…

Ответственность за соблюдение графика документооборота

Выберите один ответ:

a. несет главный бухгалтер

b. несет руководитель организации

c. несет заместитель руководителя

d. несут лица, создавшие и подписавшие документы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 112

Подробнее…

Ответственность за сохранность документов

Выберите один или несколько ответов:

a. несет руководитель организации

b. главный бухгалтер

c. работник архивной службы

d. несет заместитель руководителя

e. несут лица, создавшие и подписавшие документы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 72

Подробнее…

Официальная статистическая информация

Выберите один или несколько ответов:

a. представляется в органы государственной власти

b. публикуется в изданиях Федеральной службы государственной статистики

c. представляет коммерческую тайну

d. размещается на сайте Федеральной службы государственной статистики

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 145

Подробнее…

Первоначальная стоимость основного средства, а также нематериального актива приобретенного за плату у другой организации, представляет собой:

Выберите один ответ:

a. Остаточную стоимость передающей стороны

b. Стоимость, согласованную учредителями

c. Сумму всех фактических затрат, связанных с приобретением данного объекта

d. Рыночную стоимость объекта на дату поступления

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 130

Подробнее…

Перед составлением годовой финансовой отчетности обязательно проведение

Выберите один или несколько ответов:

a. взаимных расчетов

b. инвентаризации имущества

c. аудиторской проверки

d. инвентаризации обязательств

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 100

Подробнее…

Перечень лиц, имеющих право подписи первичных учетных документов на предприятии:

Выберите один ответ:

a. не обязателен

b. не создается, т.к. все документы подписывает главный бухгалтер

c. не создается, т.к. все документы подписывает руководитель

d. утверждает руководитель организации по согласованию с главным бухгалтером

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 125

Подробнее…

Полная материальная ответственность за сохранность денежных средств возлагается на кассира при условии заключения с ним

Выберите один или несколько ответов:

a. Договора купли-продажи

b. Трудового договора

c. Договора о полной материальной ответственности

d. Коллективного договора

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 101

Подробнее…

Поступление основных средств в организацию на условиях текущей аренды:

Выберите один ответ:

a. отражается на забалансовом счете 001 и не влияет на баланс организации

b. отражается на балансовом счете 01 и влияет на баланс организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 74

Подробнее…

Поступление товара в торговую организацию отражается в учете:

Выберите один ответ:

a. Дебет 41 Кредит 60, Дебет 19 Кредит 60

b. Дебет 60 Кредит 41, Дебет 68 Кредит 19

c. Дебет 60 Кредит 51, Дебет 19 Кредит 51

d. Дебет 41 Кредит 51, Дебет 19 Кредит 68

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 115

Подробнее…

Правильными являются утверждения, что учетная политика малого предприятия утверждается

Выберите один ответ:

a. главным бухгалтером и руководителем

b. учредителями предприятия

c. руководителем предприятия

d. главным бухгалтером малого предприятия

e. налоговым органом

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 123

Подробнее…

Предельный размер выручки за год для субъекта среднего предпринимательства, установленный Постановлением Правительства от 09.02.2013 №101 составляет:

Выберите один ответ:

a. 100 млн. рублей

b. 1 млн. рублей

c. 60 млн. рублей

d. 400 млн. рублей

e. 1 млрд рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 90

Подробнее…

При использовании кассового метода расходы по приобретению сырья признаются расходами для целей налогообложения

Выберите один ответ:

a. при списании сырья в производство

b. в момент оприходования сырья на предприятии

c. в момент списания денежных средств в оплату сырья поставщику

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 106

Подробнее…

При использовании малым предприятием упрощенной формы ведения учета ведомости учета различных объектов открываются:

Выберите один ответ:

a. на один квартал

b. на один год

c. на один месяц

d. нарастающим итогом с начала года

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 90

Подробнее…

При использовании малым предприятием упрощенной формы ведения учета записи в ведомостях учета различных объектов производятся не способом двойной записи, а односторонней

Выберите один ответ:

a. Высказывание верно

b. Зависит от выбранного способа в учетной политике организации

c. Высказывание неверно

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 110

Подробнее…

При использовании малым предприятием упрощенной формы ведения учета записи в ведомостях учета различных объектов производятся способом:

Выберите один ответ.

a. Односторонней записи

b. Двойной записи

c. Определенным учетной политикой организации

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

При использовании объекта налогообложения «Доходы» сумму единого налога уменьшают:

Выберите один или несколько ответов:

a. страховые взносы в Пенсионный фонд

b. выплаченная заработная плата работникам

c. выплаченные пособия по временной нетрудоспособности

d. взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 221

Подробнее…

При кассовом методе признания доходов и расходов

Выберите один или несколько ответов:

a. доходы признаются в момент получения денег в оплату отгруженной продукции (товаров)

b. расходы признаются в момент выплаты заработной платы

c. доходы признаются в момент отгрузки товаров

d. расходы признаются в момент начисления заработной платы

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 133

Подробнее…

При общем режиме налогообложения НДС по приобретенным ценностям

Выберите один или несколько ответов:

a. обычно не является расходом организации

b. является расходом организации, если организация выпускает продукцию, необлагаемую НДС

c. подлежит вычету

d. не учитывается

e. обычно является расходом

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 126

Подробнее…

При оплате счета поставщика за поступившие на склад организации материалы делаются бухгалтерские записи на счетах:

Выберите один ответ:

a. Дебет 51 Кредит 60

b. Дебет 10 Кредит 51

c. Дебет 60 Кредит 51

d. Дебет 10 Кредит 60

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 97

Подробнее…

При переходе на упрощенную систему налогообложения организация

Выберите один ответ.

a. не является налоговым агентом по налогу на прибыль

b. является налоговым агентом по налогу на прибыль

c. имеет право выбора в части выполнения обязанностей налогового агента

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 214

Подробнее…

При подаче заявления о переходе на упрощенную систему налогообложения организациям необходимо указать

Выберите один или несколько ответов:

a. среднюю численность работников

b. доходы за девять месяцев

c. расходы за девять месяцев

d. остаточную стоимость основных средств

e. остаточную стоимость нематериальных активов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 192

Подробнее…

При подсчете средней численности работников малого предприятия за календарный год

Выберите один ответ:

a. учитываются только совместители

b. учитываются только работники, работающие по трудовому договору

c. учитываются работники, работающие только по гражданско-правовому договору

d. учитываются работники, работающие по трудовому договору и совместители

e. учитываются работники, работающие по трудовому договору, совместители и работающие по гражданско-правовому договору

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

При применении патентной системы налогообложения индивидуальный предприниматель

Выберите один ответ.

a. вправе привлекать наемных работников не более 5 человек

b. вправе привлекать наемных работников не более 15 человек

c. вправе привлекать наемных работников более 15 человек

d. не вправе привлекать наемных работников

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 198

Подробнее…

При применении специального режима ЕНВД используются понятия

Выберите один или несколько ответов:

a. коэффициент-дефлятор

b. базовая доходность

c. физический показатель

d. доходы

e. доходы, уменьшенные на величину расходов

f. патент

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 83

Подробнее…

При применении УСН расходы на покупку товаров признаются:

Выберите один или несколько ответов:

a. после оплаты товаров поставщику

b. после оплаты товаров покупателем

c. по мере реализации товаров

d. по мере поступления товаров

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 70

Подробнее…

При применении УСН расходы на покупку товаров признаются:

Выберите один или несколько ответов:

a. после оплаты товаров поставщику

b. после оплаты товаров покупателем

c. по мере реализации товаров

d. по мере поступления товаров

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 179

Подробнее…

При упрощенной системе налогообложения НДС по приобретенным ценностям

Выберите один ответ.

a. включается в расходы организации, в случае оплаты

b. включается в расходы организации

c. не включается в расходы и подлежит вычету

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Применение патентной системы налогообложение не предусматривает освобождение от уплаты:

Выберите один или несколько ответов:

a. НДФЛ (в отношении доходов от предпринимательской деятельности)

b. Налога на имущество физических лиц

c. НДС

d. взносов в Пенсионный фонд

e. Транспортного налога

f. НДФЛ наемных работников

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 181

Подробнее…

Применение УСН индивидуальными предпринимателями разрешается

Выберите один ответ.

a. если доход от реализации за налоговый период не превысил 15 млн. руб

b. если сумма выручки о реализации товаров (работ, услуг) за предыдущие 4 квартала не превысила 1 млн. рублей за каждый квартал

c. независимо от доходов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 140

Подробнее…

Применять кассовый метод признания доходов и расходов в целях налогообложения прибыли могут организации

Выберите один ответ:

a. Те, у которых балансовая стоимость активов не превышает установленных пределов

b. Все

c. Те, у которых выручка от реализации не превышает установленных пределов

d. Те, у которых среднесписочная численность не превышает установленных пределов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 103

Подробнее…

Приобретение объекта интеллектуальной собственности малым предприятием в бухгалтерском учете с использованием упрощенной формы ведения учета отразится:

Выберите один ответ:

a. Дебет 01 Субсчет «Нематериальные активы» Кредит 60, Дебет 19 Кредит 60

b. Дебет 08 Кредит 60, Дебет 19 Кредит 60, Дебет 01 Субсчет «Нематериальные активы» Кредит 08

c. Дебет 08 Кредит 60, Дебет 19 Кредит 60, Дебет 04 Кредит 08

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 105

Подробнее…

Простая форма ведения учета рекомендуется предприятиям, совершающим

Выберите один ответ:

a. не более 100 операций в месяц

b. не более 30 операций в месяц

c. не более 200 операций в месяц

d. не более 10 операций в месяц

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 118

Подробнее…

Рабочий план счетов организации:

Выберите один или несколько ответов:

a. разрабатывается на основе утвержденного Плана счетов

b. учитывает специфику деятельности организации

c. содержит большее количество счетов, чем утвержденный План счетов

d. разрабатывается без учета утвержденного Плана счетов

e. содержит меньшее количество счетов, чем утвержденный План счетов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 155

Подробнее…

Размер дохода, скорректированный на коэффициент-дефлятор, позволяющий организации перейти на упрощенную систему налогообложения

Выберите один ответ.

a. не менее 100 тысяч рублей

b. не более 1 млн. рублей

c. не менее 60 млн. рублей

d. не более 45 млн. рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 117

Подробнее…

Размер дохода, скорректированный на коэффициент-дефлятор, позволяющий применять упрощенную систему налогообложения

Выберите один ответ:

a. не менее 100 тысяч рублей

b. не более 60 млн. рублей

c. не более 1 млн. рублей

d. не менее 45 млн. рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 198

Подробнее…

Расходы на ремонт основных средств

Выберите один ответ:

a. Осуществляются за счет прибыли

b. Увеличивают первоначальную стоимость объекта

c. Относятся в прочие расходы

d. Включаются в затраты на производство (текущие затраты)

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 104

Подробнее…

Регистрами бухгалтерского учета для малых предприятий при упрощенной форме ведения учета являются:

Выберите один ответ:

a. Выписки из банка

b. Ведомости учета имущества

c. Бухгалтерский баланс и Отчет о финансовых результатах

d. Приходный и расходный кассовые ордера

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 150

Подробнее…

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Выберите один ответ.

a. является обязательной для отдельных видов деятельности

b. не применяется наряду с упрощенной системой налогообложения

c. является добровольной

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 179

Подробнее…

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Выберите один или несколько ответов:

a. не является обязательной

b. применяется наряду иными режимами налогообложения

c. является обязательной для отдельных видов деятельности

d. не применяется наряду с упрощенной системой налогообложения

e. применяется наряду с упрощенной системой налогообложения

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 154

Подробнее…

Состав бухгалтерской финансовой отчетности регулируется:

Выберите один или несколько ответов:

a. Налоговым Кодексом ОФ

b. ПБУ 4/99

c. ПБУ 1/2008

d. Законом «О бухгалтерском учете» от 06.12.2011.№402 -ФЗ

e. Постановлением Правительства РФ от 01.01.2002 №1

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 121

Подробнее…

Способами ведения бухгалтерского учета в соответствии с ПБУ 1/2008 являются:

Выберите один или несколько ответов:

a. Способы начисления налогов

b. Способы применения счетов бухгалтерского учета

c. Способы погашения стоимости активов

d. Системы регистров бухгалтерского учета

e. Способы организации документооборота

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 137

Подробнее…

Способами ведения бухгалтерского учета являются

Выберите один или несколько ответов:

a. Группировка фактов хозяйственной деятельности

b. Выбор формы ведения бухгалтерского учета

c. Организация документооборота

d. Формирование учетной политики

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 128

Подробнее…

Среднесписочная численность штатных работников магазина (субъекта малого и среднего предпринимательства) в отчетном периоде составила 247 человек. Организация заключила 3 договора гражданско-правового характера на выполнение ремонтных работ. Изменение статуса данной организации

Выберите один ответ.

a. произойдет

b. не произойдет

c. зависит от объема выполненных работ или объема прибыли

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 204

Подробнее…

Среднесписочная численность штатных работников магазина (субъекта малого и среднего предпринимательства) в отчетном периоде составила 248 человек. Организация заключила 3 договора гражданско-правового характера на выполнение ремонтных работ. Изменение статуса данной организации

Выберите один ответ:

a. произойдет

b. не произойдет

c. зависит от объема выполненных работ или объема прибыли

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 113

Подробнее…

Субъект малого бизнеса, применяющий упрощенную форму бухгалтерского учета имеет право:

Выберите один ответ:

a. Разработать рабочий план счетов

b. Не использовать план счетов

c. Начислять и уплачивать только единый налог

d. Не вести бухгалтерский учет, кроме учета основных средств и нематериальных активов

e. Вести учет имущества в ведомостях без двойной записи

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 130

Подробнее…

Субъект малого предпринимательства применяет общий режим налогообложения. Доходы организации в 2012 году составили: За первый квартал – 10000 тыс.рублей, за второй квартал -15000 тыс.рублей, за третий квартал –15000 тыс.рублей, за четвертый квартал 25000 тыс. рублей. Доходы в 2013 году: За первый квартал — 10000 тыс.руб, за второй — 15000 рублей. В связи с этим, организация:

Выберите один ответ:

a. имеет возможность перейти на упрощенную систему налогообложения, только, если ее доходы в 2013 году будут ниже, чем в 2012 году

b. имеет возможность перейти на упрощенную систему налогообложения, если ее доходы в 2013 году будут такими же, как и в 2012 году

c. не имеет возможности перейти на упрощенную систему налогообложения

d. обязана перейти на упрощенную систему налогообложения

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 54

Подробнее…

Субъект малого предпринимательства применяет общий режим налогообложения. Доходы организации в 2012 году составили: За первый квартал – 10000 тыс.рублей, за второй квартал -15000 тыс.рублей, за третий квартал –15000 тыс.рублей, за четвертый квартал 25000 тыс. рублей. Доходы в 2013 году: За 1 квартал 10000 тыс.руб, за второй 15000 рублей. В связи с этим, организация:

Выберите один ответ:

a. имеет возможность перейти на упрощенную систему налогообложения, только, если ее доходы в 2013 году будут ниже, чем в 2012году

b. не имеет возможности перейти на упрощенную систему налогообложения

c. обязана перейти на упрощенную систему налогообложения

d. имеет возможность перейти на упрощенную систему налогообложения, если ее доходы в 2013 году будут такими же, как и в 2012 году

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 155

Подробнее…

Субъектам малого предпринимательства рекомендуется:

Выберите один или несколько ответов:

a. Мемориально-ордерная форма учета

b. Упрощенная форма ведения учета

c. Не вести бухгалтерский учет, кроме учета основных средств и нематериальных активов

d. Журнально-ордерная форма учета

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 135

Подробнее…

Субъекты малого и среднего предпринимательства имеют право

Выберите один или несколько ответов:

a. Не применять ПБУ 1/2008

b. Не применять ПБУ 18/02

c. Не вести бухгалтерский учет, кроме учета основных средств и нематериальных активов

d. В составе годовой отчетности сдавать Бухгалтерский баланс и Отчет о прибылях и убытках

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 183

Подробнее…

Субъекты малого предпринимательства начисляют и уплачивают:

Выберите один или несколько ответов:

a. страховые взносы в социальные фонды

b. Налог с продаж

c. Налог на прибыль

d. Налог на имущество

e. Налог на рекламу

f. Единый социальный налог

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 112

Подробнее…

Сумма факта хозяйственной деятельности (операции) записывается

Выберите один ответ:

a. только в регистрационном журнале в хронологической последовательности

b. только в одной ведомости

c. одновременно в двух ведомостях

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 130

Подробнее…

Транспортно-заготовительные расходы, связанные с приобретением материалов

Выберите один ответ:

a. Осуществляются за счет прибыли и отражаются на счете 99

b. Относятся на затраты на производство и отражаются на счете 20

c. Относятся в прочие расходы и отражаются на счете 91

d. Увеличивают стоимость заготовления материалов и относятся на счет 10

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 99

Подробнее…

Уменьшать налоговую базу на сумму полученного убытка могут налогоплательщики, использующие в качестве объекта налогообложения:

Выберите один ответ.

a. Выручку

b. Доходы

c. Доходы, уменьшенные на величину расходов

d. Прибыль

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 193

Подробнее…

Упрощенная система налогообложения заменяет уплатой единого налога

Выберите один ответ.

a. уплату всех налогов

b. уплату нескольких налогов

c. уплату страховых взносов на обязательное пенсионное страхование

d. уплату налога на доходы физических лиц

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 237

Подробнее…

Упрощенная форма ведения учета для малых предприятий предусмотрена

Выберите один ответ:

a. Типовыми рекомендациями Минфина РФ

b. Налоговым Кодексом РФ

c. Федеральным законом «О бухгалтерском учете»

d. Положением по ведению бухгалтерского учета и отчетности в РФ

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 120

Подробнее…

Упрощенная форма ведения учета с использованием регистров имущества малого предприятия:

Выберите один ответ:

a. предполагает использование регистра «Книга учета фактов хозяйственной деятельности» и ведомостей

b. только ведомостей по учету имущества малого предприятия

c. не предполагает составление баланса

d. предполагает использование одного регистра «Книга учета фактов хозяйственной деятельности»

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 147

Подробнее…

Условием отнесения к субъектам малого и среднего предпринимательства является:

Выберите один или несколько ответов:

a. Балансовая стоимость основных средств и нематериальных активов

b. Предельная численность работников

c. Размер уставного капитала

d. Доля участия в уставном капитале субъекта малого и среднего предпринимательства

e. Объем полученной прибыли

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 221

Подробнее…

Условный месячный доход в стоимостном выражении, приходящийся на единицу физического показателя, характеризующего определенный вид деятельности называется:

Выберите один ответ:

a. Вмененный доход

b. Базовая доходность

c. Физический показатель

d. Коэффициент-дефлятор

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 119

Подробнее…

Установите соответствие между хозяйственными операциями и корреспонденцией счетов:

|

Перечислен аванс поставщику |

Дебет 62 Кредит 52 |

|

Получен аванс от покупателя |

Дебет 60 Кредит 51 |

|

Зачтен аванс при окончательном расчете |

Дебет 51 Кредит 62 |

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 107

Подробнее…

Установите соответствие между хозяйственными операциямии корреспонденцией счетов:

|

начислен НДФЛ |

Дебет 44 Кредит 69 |

|

начислено пособие по временной нетрудоспособности за счет ФСС |

Дебет 69 Кредит 51 |

|

начислен страховой взнос в Фонд социального страхования в торговой организации |

Дебет 70 Кредит 68 |

|

перечислены взносы в Пенсионный фонд |

Дебет 69 Кредит 70 |

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 116

Подробнее…

Установленный размер потенциально возможного годового дохода при патентной системе налогообложения

Выберите один или несколько ответов:

a. не менее 100тысяч рублей

b. не более 1 млн. рублей

c. не более 60 млн. рублей

d. не менее 45 млн. рублей

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 149

Подробнее…

Учетной политикой малого предприятия в обязательном порядке утверждается:

Выберите один или несколько ответов:

a. Формы унифицированных первичных документов

b. Сроки сдачи отчетности

c. Порядок проведения инвентаризации

d. Рабочий план счетов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 126

Подробнее…

Федеральный Закон №209-ФЗ определяет поддержку субъектов малого и среднего предпринимательства:

Выберите один или несколько ответов:

a. финансовую, имущественную, информационную

b. консультационную

c. в области подготовки, переподготовки и повышения квалификации работников

d. в области повышения заработной платы работников

e. в области освобождения от уплаты налогов

ОТВЕТ предоставляется за плату. Цена 4 руб. ВОЙТИ и ОПЛАТИТЬ

- ПРЕДМЕТ: Учет и налогообложение малого бизнеса (1/1)

-

КУПЛЕНО РАЗ: 148

Подробнее…

Если у Вас нет времени или желания, сдавать тесты при помощи нашего сайта, напишите нам и Мы сделаем это за Вас. — ОСТАВИТЬ ЗАЯВКУ

МЫ ТАКЖЕ МОЖЕМ ВЫПОЛНИТЬ ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ПО ЛЮБОМУ ПРЕДМЕТУ — ОСТАВИТЬ ЗАЯВКУ

НА РЕШЕНИЕ ТЕСТОВ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ДЕЙСТВУЕТ ГАРАНТИЯ «ЛУЧШЕЙ ЦЕНЫ«, напишите нам, кто Вам предлагает дешевле чем у нас и где Вам это предлагают, мы проверим и если информация подтвердится, мы сделаем дешевле чем у них.

.jpg)

Малый бизнес в России пользуется особыми, предназначенными только для него, льготами. Государство идёт на то, чтобы уменьшить налоговую и административную нагрузку малого бизнеса, получая взамен рост занятости населения и снижение социальной напряжённости. Что означает определение «субъекты малого предпринимательства» и кто к ним относится в 2023 году?

Читайте также: льготы для IT-компаний.

Субъект малого предпринимательства – это российская коммерческая организация или индивидуальный предприниматель, которые нацелены на получение прибыли. В эту категорию также попадают:

- крестьянские (фермерские) хозяйства;

- производственные и сельскохозяйственные кооперативы;

- хозяйственные партнерства.

Некоммерческая организация, а также унитарное муниципальное или государственное учреждение не является субъектом малого бизнеса.

Кто относится к субъектам МСП

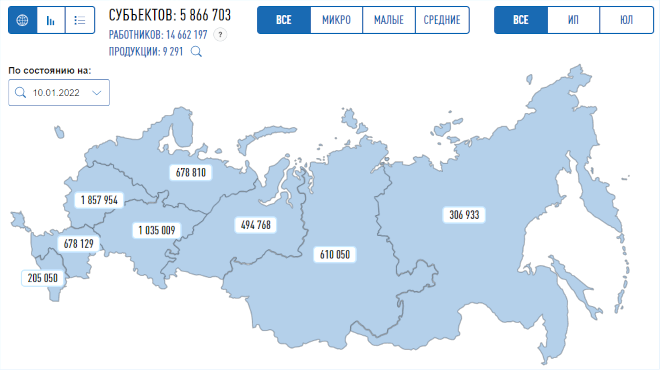

Критерии отнесения к субъектам малого предпринимательства в 2023 году устанавливает государство. Основные требования, при соблюдении которых возможно отнесение бизнесмена к субъектам малого и среднего предпринимательства (МСП), касаются численности работников и размера получаемого дохода.

Кто является МСП, т.е. относится к субъектам малого предпринимательства, определяет закон от 24.07.2007 N 209-ФЗ в статье 4. Укажем эти критерии в таблице.

|

Категория субъекта МСП |

Доход за год |

Среднесписочная численность работников |

|---|---|---|

|

Микропредприятие |

120 млн рублей |

не более 15 человек |

|

Малое предприятие |

800 млн рублей |

не более 100 человек |

|

Среднее предприятие |

2 млрд рублей |

не более 250 человек |

В отношении индивидуальных предпринимателей действуют такие же критерии разделения на категории бизнеса: по годовой выручке и численности работников. Если у ИП нет работников, то его категория МСП определяется только по размеру выручки. А всех предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Государственный реестр субъектов МСП

С середины 2016 года действует Единый реестр субъектов малого и среднего бизнеса. На портале Федеральной налоговой службы размещён перечень, в которой включены все субъекты малого и среднего предпринимательства РФ. Сведения о субъектах МСП вносятся в реестр автоматически, на основании данных из ЕГРЮЛ, ЕГРИП и налоговой отчётности.

В открытом доступе находится следующая обязательная информация:

- наименование юридического лица или полное имя ИП;

- ИНН налогоплательщика и его место нахождения (жительства);

- категория, к которой относятся субъекты малого и среднего предпринимательства (микро, малое или среднее предприятие);

- сведения о кодах деятельности по ОКВЭД;

- указание на наличие лицензии, если вид деятельности бизнесмена относится к лицензируемым.

Кроме того, по заявлению бизнесмена, относящегося к субъектам малого и среднего предпринимательства, в реестр можно внести дополнительные сведения:

- о производимой продукции и ее соответствии критериям инновационной или высокотехнологичной;

- о включении субъекта МСП в программы партнёрства с государственными заказчиками;

- о наличии контрактов, заключённых в качестве участника госзакупок;

- полную контактную информацию.

Чтобы передать в Единый реестр эти данные, надо авторизоваться в сервисе передачи информации с помощью усиленной квалифицированной электронной подписи.

После формирования официального реестра субъекты малого бизнеса больше не обязаны подтверждать документами, что соответствуют этому статусу для участия в программах господдержки. Раньше для этого требовалось предоставлять годовую бухгалтерскую и налоговую отчётность, отчёт о финансовых результатах, сведения о среднесписочной численности работников.

Проверить сведения, относящиеся к субъектам малого и среднего предпринимательства, и их достоверность можно, сделав в Реестре запрос информации по ИНН или наименованию. Если вы обнаружите, что данных о вас нет или они недостоверны, то надо направить оператору Реестра заявку на проверку сведений.

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Основной перечень преференций для субъектов малого предпринимательства выглядит так:

-

Налоговые льготы.

Специальные режимы налогообложения (УСН, ЕСХН, ПСН) позволяют работать на сниженной налоговой ставке. С 2016 года региональные власти вправе дополнительно снижать налоги на ЕНВД (с 15% до 7,5%) и на УСН Доходы (с 6% до 1%). На УСН Доходы минус Расходы возможность снижать ставку с 15% до 5% существует уже не первый год. Кроме того, до 2024 года продлена программа налоговых каникул для ИП на УСН и ПСН, впервые зарегистрированных после вступления в силу соответствующего регионального закона.

-

Финансовые льготы.

Это прямая финансовая господдержка в виде грантов и безвозмездных субсидий, выдаваемых в рамках общероссийских программ. Финансирование можно получить на возмещение затрат по лизингу; процентов по займам и кредитам; на участие в конгрессно-выставочных мероприятиях; проектов по софинансированию.

-

Административные льготы.

Здесь имеются в виду такие послабления, как упрощённый бухучёт и кассовая дисциплина, надзорные каникулы (ограничение количества и продолжительности проверок), возможность оформлять с работниками срочные трудовые договоры. При участии в госзакупках действует специальная квота для представителей малого бизнеса – не менее 15% совокупного годового объёма закупок государственные и муниципальные учреждения обязаны производить у них. При получении кредитов поручителями малого бизнеса выступают государственные гарантийные организации.

Бесплатное бухгалтерское обслуживание от 1С

Критерии отнесения к малому предприятию в 2022-2023 годах регламентированы законом «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. Рассмотрим более детально, кто относится к субъектам малого предпринимательства в 2022-2023 годах и каковы критерии приобщения компаний к этому списку.

Кто относится к субъектам малого предпринимательства

Согласно ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ, к СМП (субъектам малого предпринимательства) причисляются различные хозяйственные субъекты, а именно:

- индивидуальные предприниматели;

- крестьянские (фермерские) хозяйства;

- хозяйственные общества;

- хозяйственные партнерства;

- потребительские кооперативы;

- производственные кооперативы.

Все они обязаны соответствовать главным и дополнительным критериям малого предпринимательства, обозначенным в законе 209-ФЗ. К ним имеют отношение основополагающие характеристики хозяйствования любой компании, а именно: численность работников, полученный доход и состав уставного капитала. На их основе определяется, можно ли считать организацию малой или ее необходимо причислить к иным категориям хозяйствующих субъектов. Рассмотрим, какими критериями характеризуется малое предприятие, более детально.

Важно! Рекомендация от КонсультантПлюс

Все МСП включены в специальный реестр на сайте ФНС. Если вы не нашли там свое МСП, отправьте заявку на проверку сведений реестра.

Подобнее смотрите в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Основные и дополнительные критерии, указывающие на малые предприятия

Первым критерием, на который нужно ориентироваться, является доход, полученный за минувший календарный год при осуществлении всех видов деятельности. Максимальное значение данного критерия 800 млн руб.