Основная задача любой компании – получение прибыли. Ее размер напрямую зависит от издержек, вложенных в производство и продажу товаров, работ или услуг, то есть себестоимости. Чем таких издержек больше, тем отдача от бизнеса ниже. Если предприниматель понимает, как формируется себестоимость, различает ее виды, умеет анализировать факторы влияния на себестоимость, знает и применяет на практике формулы ее расчета – успех в деле гарантирован.

Что такое себестоимость

Это расходы предприятия, направленные на производство продукции (работ, услуг) и доведение ее до потребителя. Иначе говоря, это стоимостная оценка затрат на продукцию. Она определяется исключительно в денежном выражении и бывает разных видов.

Состав затрат может меняться в зависимости от разных причин, например:

- от сезонности (летом не нужно платить за отопление офиса, склада или цеха, а зимой это одна из важных статей расходов);

- при изменении ассортиментной политики предприятия (если выпускается новая линейка товаров – требуются дополнительные траты);

- при смене поставщика, который может предлагать сырье или товар как дешевле, так и дороже, разного качества.

Структура себестоимости у компаний, представляющих разные отрасли, существенно отличается: так, расходы на продукцию цветочного магазина формируются иначе, чем, скажем, себестоимость продукции птицефабрики.

Этот показатель влияет на ценообразование, от чего, в свою очередь, зависит спрос и конечная прибыль. Задача руководителя компании – добиться максимальной эффективности бизнеса, снижая затраты на продукцию не в ущерб качеству.

Что входит в состав себестоимости

Состав себестоимости – это группировка расходов по производству товаров, работ или услуг компании и их последующей продажи. Сразу нужно заметить, что не существует строгого распределения тех или иных затрат. После того, как «Положение о составе затрат» № 552 от 05.08.1992 года утратило силу, предприятие обязано самостоятельно разработать список своих расходов и закрепить их в учетной политике. При составлении перечня затрат, в целях налогообложения по налогу на прибыль, нужно руководствоваться 252 статьей НК РФ.

Относимые на себестоимость затраты могут быть прямыми – непосредственно связанными с производством продукции, или косвенными – от которых не зависит само производство, но также необходимых в деятельности фирмы.

Для разных отраслей и сфер бизнеса различные виды затрат могут быть как прямыми, так и косвенными. Даже внутри одной компании одна и та же статья затрат может относиться к обоим видам расходов.

Например: мебельная фабрика «Ивна» выпустила новый угловой диван, и запустила на местном телевидении рекламный ролик «Диван будущего». Расходы на телерекламу будут отнесены на себестоимость именно этого товара. Одновременно компания привлекла распространителей для раздачи акционных листовок с рекламой собственного магазина. Такие расходы будут пропорционально распределены между всей продукцией «Ивны».

Рассмотрим подробнее, что входит в состав себестоимости:

Прямые расходы

Эти затраты относятся к расходам по обычным видам деятельности. В п.8 Положений по бухгалтерскому учету «Расходы организации» ПБУ 10/99 указано, что к ним относятся:

Производственные расходы

Представляют собой материальные затраты на:

- покупку сырья и материалов;

- топливо и электроэнергию;

- содержание, ремонт и эксплуатацию оборудования, зданий, сооружений;

- комплектующие и полуфабрикаты, необходимые для производства;

- запчасти для ремонтных работ, инвентарь, средства труда, спецодежду;

- использование природных ресурсов;

- осуществление контроля за качеством продукции.

Затраты на оплату труда

В состав таких расходов включаются выплаты основному персоналу:

- заработная плата сотрудников в денежной или натуральной форме, на основании тарифных ставок, должностных окладов, по сдельной системе оплаты труда (в зависимости от используемых в компании форм оплаты труда);

- стимулирующие выплаты и надбавки;

- премии и доплаты за вредные условия труда, оплата согласованного выполнения работы за отсутствующего сотрудника, сверхурочных, труда в ночную смену, праздничные и выходные дни;

- зарплата совместителям;

- надбавки, выплачиваемые за работу в местностях Крайнего Севера и иных тяжелых климатических условиях;

- оплата отпускных, выходных пособий при прекращении действия трудового договора, при сокращении штата, и другие.

Отчисления на социальные нужды

С заработной платы работников предприятие ежемесячно отчисляет обязательные платежи на социальное пенсионное и медицинское страхование, на выплаты по больничным листам и случаям травматизма и профессиональных заболеваний. Все эти выплаты в полном объеме также включаются в состав себестоимости.

Амортизационные отчисления

Это постепенное перенесение (распределение) стоимости основных фондов предприятия (станков, машин и оборудования, зданий, цеховых и иных производственных помещений, складов, мастерских), а также нематериальных активов на длительный по времени период (более года), отдельными частями – амортизационными отчислениями. Такой перенос позволяет создать амортизационный фонд для восполнения пришедших в негодность или изношенных механизмов, замены устаревшего оборудования на современную технику. Учет амортизации проводится на основе разработанных Министерством Финансов России Положений по бухгалтерскому учету ПБУ 6/01 «Учет основных средств».

Прочие затраты

К ним относят издержки, полученные в результате:

- платного предоставления активов компании во владение или пользование на время;

- платного предоставления прав на интеллектуальную собственность (патентов на изобретения, промышленных образцов);

- участия в уставном капитале иных компаний;

- реализации, выбытия, списания основных средств, других неденежных активов;

- уплаты процентов за кредиты и займы и связанных с этим расходов;

- убытков предыдущих периодов, которые были признаны в отчетном году;

- дебиторской задолженности и других долгов, не поддающихся взысканию или с истекшим сроком исковой давности;

- курсовых разниц;

- сумм уценки активов;

- деятельности, направленной на благотворительность или развитие спорта, проведения культурных, оздоровительных, образовательных мероприятий;

- форс-мажорных обстоятельств (стихийных бедствий, пожаров, наводнений, аварий, террористических актов);

Многие фирмы (особенно занимающиеся торговлей) также относят к прочим расходы по аренде помещений, согласно пп.10 п.1 264 статьи НК РФ. Тогда как предприятия с собственным производством включают аренду складов, цехов или мастерских в расходы по основной деятельности, на основе п. 5 и п. 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Противоречия в этом случае нет. Каждая компания должна по собственному усмотрению, но учитывая требования законодательства, устанавливать перечень прямых и косвенных затрат, и отражать их в учетной политике.

Косвенные расходы

К косвенным относятся затраты, которые также включаются в себестоимость продукции, но не напрямую, а с помощью дополнительных расчетов – это коммерческие и управленческие (административные) расходы. Иногда их еще называют внепроизводственными расходами.

Коммерческие расходы

Эти затраты непосредственно не связаны с производством, но относятся к сопровождению произведенных товаров (услуг), например:

- тара и упаковка;

- использование транспорта (собственного или сторонних организаций) для доставки сырья, грузов и перевозки на склады, погрузочно-разгрузочные работы;

- сбытовые расходы;

- расходы по хранению товаров;

- проведение рекламных акций и презентаций продукции, оформление витрин, выпуск печатной рекламной продукции;

Для включения расходов на рекламу в состав коммерческих необходимо иметь документацию, подтверждающую выполнение таких работ.

Так, косметический салон «Шелковица» заказал новую световую вывеску в рекламно-производственной компании «Актив Дизайн» стоимостью 30 тысяч рублей. Документы на изготовление и установку вывески владельцем салона были утеряны . Когда в конце месяца бухгалтер стал относить произведенные затраты на себестоимость услуг, без документов он не смог учесть приобретение вывески в составе коммерческих расходов.

Внимание! Речь идет только о тех издержках, которые понес сам производитель или продавец продукции. Например, если по договору упаковку оплачивает покупатель товара, то она не может быть отнесена к коммерческим расходам компании.

Административные издержки

Сюда относятся финансовые расходы фирмы на управление, обучение сотрудников, оплату услуг аутсорсинговых компаний и кадровых агентств, покупку программного обеспечения для компьютеров, иные управленческие траты.

Запомните! В целях учета любые расходы должны быть обоснованными и документально подтвержденными. Так, должным образом оформленную покупку принтера в бухгалтерию, правомерно включать в себестоимость продукции, чего нельзя сделать, например, с приобретением аквариума с рыбками в кабинет директора.

Постоянные и переменные расходы

Эта группировка затрат проводится в разрезе их изменяемости. Конечно, такое деление является условным, но все же расходы предприятия можно поделить на:

- Постоянные, которые не зависят от объема производимой продукции. Например, из-за аварии электросетей в кафе «Эгоист» двое суток не было света. Доходов за это время кафе не получило, но владельцу придется нести расходы по аренде помещения, платить проценты по кредиту, начислять амортизацию за оборудование, выплачивать зарплату управленческому персоналу и положенные отчисления с нее.

- Переменные, объем которых растет или снижается вместе с изменением объема произведенных товаров или оказанных услуг. Так, управляющему кафе «Эгоист» не придется платить за электроэнергию за 2 дня простоя, снизятся затраты на продукты питания и сопутствующие товары, расходы на оплату труда администратора, официантов и поваров.

Какие бывают виды себестоимости

Для определения себестоимости продукции проводится калькуляция, то есть расчет затрат в их денежном выражении. При этом может находиться себестоимость одного изделия, продукции каждого отдельного цеха или мастерской, либо всего производства или компании в целом. Могут определяться различные виды себестоимости продукции, зависящие от разных факторов:

От места возникновения:

- Цеховая – это расходы на производство продукции в пределах одного цеха. Сюда входят затраты на сырье и материалы, эксплуатацию и амортизацию станков, зарплата работников цеха, другие расходы именно этой части производства.

- Производственная – включает в себя как цеховые, так и общехозяйственные расходы, а также потери от брака. При наличии вспомогательных производств (например, ремонтных мастерских, электроцехов при заводах), их обслуживание тоже относится к этой категории.

- Полная – это объединение производственной себестоимости выпущенных изделий и затрат на их реализацию.

Существует еще один важный показатель – предельная себестоимость, когда определяют затраты на выработку единицы продукции.

От целей нахождения себестоимости (например, для учета, анализа, планирования):

- Плановая – рассчитывается на конкретный период (обычно год), с учетом норм использования по плану за это время объемов сырья, топлива, фонда оплаты труда, других показателей.

- Проектная – нужна, если внедряется современное оборудование, разрабатываются новые проекты и проводится оценка их эффективности.

- Фактическая – по итогом прошедшего периода, запланированные на его начало показатели сравниваются с полученными по факту результатами, проводится сравнительный анализ. После этого руководство компании делает выводы и, если необходимо, принимает управленческие решения по снижению себестоимости.

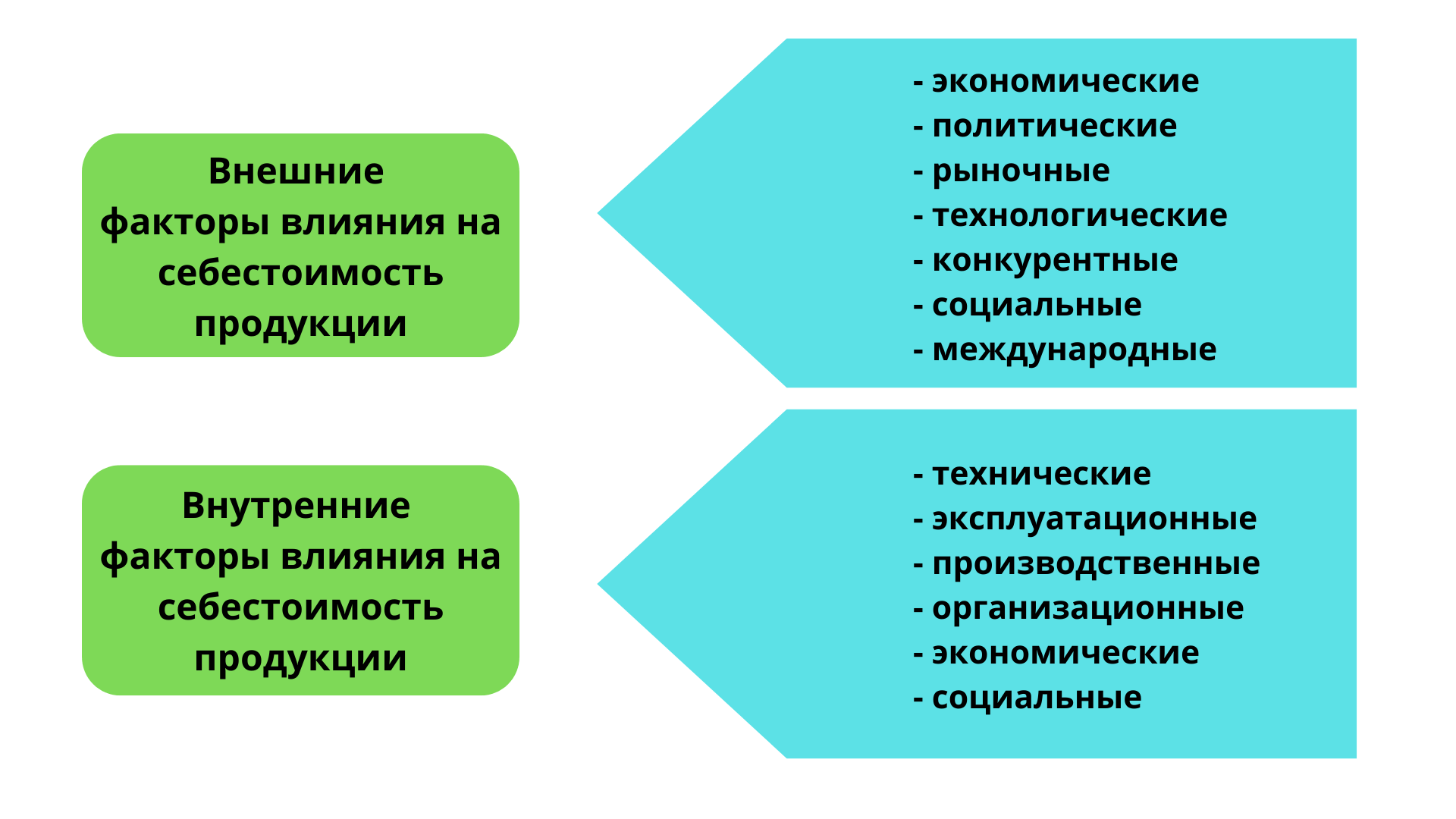

Что влияет на себестоимость

Себестоимость не может быть постоянной величиной, она изменяется в зависимости от разных факторов. Эти факторы могут быть внешними, не зависящими от самого предприятия, и внутренними.

Внешние факторы влияния на себестоимость

Инфляция

Высокий уровень инфляции обесценивает результаты предпринимательской деятельности. Ведь закупка товаров, материалов для последующей перепродажи или собственного производства всегда происходит по большей цене, чем в дальнейшем можно выручить за те же самые деньги. Из-за инфляции снижается стоимость имущества, и, как следствие, начисляемой на него амортизации, а также производственных запасов. В результате себестоимость выпущенной продукции не отражает ее действительную стоимость, покупательская способность денег, вырученных за продукцию, снижается.

Финансовые кризисы и высокая инфляция не раз наблюдались в России. По данным Росстата, в 1992 году темп роста инфляции составил 2508,8% (!), в 1994 – 214,8%, в 1998 – 84,5%. Начиная с 2000 года, самый высокий уровень был зафиксирован в в 2000 году – 20,1%, в 2008 – 13,28%, в 2015 – 12,9%. В последнее время уровень годовой инфляции равен 2,5% в 2017 году, 4,3% в 2018 году. На заседании Совета Директоров Банка России 14 июня 2019 года был дан прогноз инфляции на конец 2019 года в пределах 4,2 – 4,7%. Эти показатели являются оптимально низкими.

Поставщики

Закупка качественных и доступных по цене материалов для производства или товаров для дальнейшей перепродажи – один из главных моментов при формировании себестоимости продукции. Поэтому нужно наработать базу надежных, проверенных поставщиков, сотрудничество с которыми будет стабильным. В силу множества причин это не всегда возможно: поставщик может поднять закупочные цены, не захотеть продлевать контракт, сменить место своего нахождения. Зачастую компания не в силах повлиять на решения своего поставщика, но она сама выбирает – с кем ей заключать договоры, кого выбирать в партнеры для комфортной и выгодной работы.

Например, рекламно-производственная компания «Актив-Дизайн», находясь в Мурманске, закупала пленку для ламинирования, оргстекло и баннерную сетку для наружной рекламы в местном ООО «Расходные материалы». С 2019 года поставщик поднял расценки на 20%. Менеджер по закупкам фирмы «Актив-Дизайн» промониторил цены на рынке и предложил директору заключить договор на поставку с московской компанией Ремэкс – одним из крупнейших поставщиков материалов для наружной и интерьерной рекламы. Даже с учетом доставки в Мурманск цены на нужные комплектующие будут ниже, чем у местного поставщика.

Влияние государства

Казалось бы, как государственная политика может касаться деятельности небольшой фирмы, к примеру, цветочного магазина? Оказывается, еще как может. Например, ежегодно поднимается минимальный размер оплаты труда, при этом автоматически растут обязательные страховые взносы на сотрудников. Из-за этого увеличивается себестоимость продукции, что негативно влияет на прибыль.

С другой стороны, разработанная государством программа финансовой поддержки малого бизнеса позволяет взять выгодный кредит.

Например: ИП Власов имеет небольшой павильон «Магия цветов». Перед 8 марта в рамках госпрограммы он взял 100 тысяч в кредит на развитие бизнеса в Акционерном обществе «Российский банк поддержки малого и среднего предпринимательства» (АО «МСП Банк»), под льготный процент 8,5 вместо 13%. На полученные деньги предприниматель закупил партию цветов в 4 раза больше, чем обычно. Средняя себестоимость букета снизилась на 20%, а выручка в праздничные дни составила 240%.

Расположение производства

Иногда этот фактор может быть очень значимым. Например, основным способом сообщения с Ненецким автономным округом является самолет. Чтобы торговать продуктами питания, местным магазинам требуется закладывать в себестоимость товаров авиадоставку, поэтому продукты здесь намного дороже, чем, например, в Архангельске, откуда их в основном и поставляют. Сравним примерную стоимость на отдельные категории продуктов в обоих городах:

| Цена за единицу товара | Архангельск | Нарьян-Мар |

| Хлеб пшеничный, 1 буханка | 39 руб. | 72 руб. |

| Яйцо, 10 шт. | 54 руб. | 120 руб. |

| Молоко, 1 литр | 55 руб. | 120 руб. |

| Картофель, 1 кг. | 29 руб. | 50 руб. |

| Мука пшеничная, в/с, 1 кг. | 36 руб. | 58 руб. |

| Сахар-песок, 1 кг. | 38 руб. | 65 руб. |

Ставки по кредитам

Если у фирмы взяты кредиты, выплата процентов по которым также относится на себестоимость в составе прочих расходов, то увеличение ставки может стать неприятной неожиданностью для бизнесмена. К счастью, на основании закона ФЗ № 395-1 «О банках и банковской деятельности» банк не имеет права повышать процентную ставку в одностороннем порядке. Но! Есть несколько ситуаций, когда это все же может произойти:

- Возможность увеличения размера ставки по кредиту предусмотрена договором (поэтому важно внимательно прочитать документ перед тем, как подписать).

- Ставка может быть повышена по решению суда.

- Если в условиях кредитного договора прописана обязанность заемщика заключить контракт со страховой компанией, которую он отказывается выполнять.

- Если ставка является не фиксированной, а переменной (плавающей), то есть зависит, например, от ставки рефинансирования Центробанка РФ.

Внутренние факторы влияния на себестоимость

К основным внутренним факторам относятся:

Техническое оснащение предприятия

От того, современная ресурсосберегающая или морально устаревшая техника используется на производстве, внедряются ли новейшие технологии, происходит ли совершенствование конструкции и характеристик производимой продукции, во многом зависит как формирование себестоимости, так и общее положение компании на рынке.

К примеру, в кафе «Эгоист» была приобретена кофемашина BORK C803, стоимостью 40 тыс. руб. Полная себестоимость чашки кофе составляет 68 руб. В эту цифру включен расход на 1 чашку молока, воды и сахара, входит стоимость аренды, зарплата персоналу, коммунальные платежи, оплата счетов за интернет, эксплуатация кофемашины, стоимость расходных материалов, пересчитанных на единицу продукции. Окончательная цена на 1 чашку кофе в кафе «Эгоист» колеблется от 160 до 250 рублей, в зависимости от сорта. При этом кофе пользуется большой популярностью у клиентов и приносит хорошую прибыль.

Квалификация и мотивация персонала

Расходы на зарплату работников и отчисления в фонды являются важной составляющей в процессе формирования себестоимости продукции. Но есть и другие, чисто человеческие факторы, которые могут повлиять на снижение или удорожание себестоимости. К ним относится квалификация и заинтересованность сотрудников в труде и процветании компании (или их отсутствие). Если сотрудник не имеет достаточного образования и опыта, но старается и хочет работать – фирма может отправить его на учебу, оплатить курсы повышения квалификации. Но бывает так, что работник не стремится ответственно выполнять свои трудовые обязанности, допускает простои в работе, халатно расходует ресурсы предприятия, не соблюдает дисциплину. Руководству компании нужно искать причины и виновников таких действий.

Если коллектив слаженный и заинтересован в результатах работы – повышается производительность труда, объем производства или оказания услуг тоже растет. А чем больше выпущено изделий, тем ниже себестоимость единицы продукта (услуги).

Изменение ассортиментной политики

Снизить себестоимость позволяет изменение объемов производства и пересмотр номенклатуры продукции. Для этого нужно проводить анализ продаж разных групп товаров, выявлять спрос. Иногда разумно увеличить объем выпускаемой продукции, при этом себестоимость снизится за счет уменьшения постоянных расходов на единицу продукции. Изменение номенклатуры товаров позволит избавиться от тех из них, которые не пользуются спросом у покупателей, и, наоборот, поможет наладить выпуск востребованной продукции.

Пример: В павильоне «Магия цветов» торговали сборными букетами цветов по цене от 1500 рублей за 1 букет. В преддверии Дня дошкольного работника и Дня учителя владелец с флористами решили разработать новый формат мини-букетов по цене от 500 до 1000 рублей. Эта идея была очень востребована, букеты разошлись на «ура». Себестоимость снизилась за счет возросшего объема продаж, меньших потерь от порчи цветочного среза.

Зачем рассчитывать себестоимость

Себестоимость нужно рассчитывать:

1 Чтобы сформировать ассортиментную и ценовую политику компании. Определив полную себестоимость единицы продукции, предприниматель видит, сколько наценки можно установить на конкретный товар, насколько прибыльно его производство. Так формируется оптовая и розничная цена товара. Изучив себестоимость разных товарных групп, можно сформировать ассортимент, который при оптимальных затратах будет приносить максимальную прибыль.

2 Для того, чтобы определить прибыль и рентабельность. Как следует из первого пункта, за счет себестоимости можно понять, насколько выгодно и рентабельно выпускать ту или иную продукцию, отдельную товарную группу. Без анализа себестоимости невозможно оценить прибыльность и рентабельность проекта либо производства в целом.

3 Для формирования бухгалтерских и финансовых отчетов. На основании Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» себестоимость фигурирует в форме № 2 «Отчет о прибылях и убытках», которая с 2012 года именуется «Отчетом о финансовых результатах». В нем содержится величина себестоимости проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

В форме № 1 «Бухгалтерский баланс» себестоимость отражается в виде незавершенного производства и готовой продукции. Сюда можно отнести:

- полуфабрикаты и сырье, которые уже подверглись переработке, но еще не превратились в окончательный продукт;

- изделия, которые до конца не укомплектованы;

- продукция, в отношении которой не завершена техническая приемка, или не проведен контроль качества;

- готовая продукция, которую заказчик не успел принять.

Кроме того, по полной фактической себестоимости в балансе отражаются уже отгруженная продукция, оказанные услуги, выполненные работы. А также в форме № 1 упоминаются фактические затраты на покупку и изготовление сырья и материалов.

4 Для финансового и управленческого планирования. Анализ себестоимости и других финансовых показателей дает бизнесмену четкое понятие, какой потенциал развития имеет его компания. Верно оценивая свои силы и возможности, можно легко планировать дальнейшие шаги: расширять производство, изменять направление деятельности, закупать новое оборудование или вкладываться в рекламу. Основная цель планирования себестоимости – добиться максимального соотношения затрат на производство и качества продукции, при оптимальном расходовании имеющихся активов.

Методы расчета себестоимости

Методы расчета себестоимости различаются в зависимости от отрасли, в которой функционирует предприятие. Руководство компании утверждает выбранный метод в учетной политике. Рассмотрим самые распространенные методы учета затрат для определения себестоимости:

Нормативный метод

Чаще всего применяется в массовом, серийном, мелкосерийном производстве. Его используют в работе предприятия машиностроительной, металлообрабатывающей отраслей, компании, занимающиеся швейным, обувным, мебельным производством. Суть метода в том, что ежемесячно составляются нормы производства, ведется учет выработки продукции в соответствии с принятыми нормами и своевременно отслеживаются все отклонения от нормативных значений. Если отклонение отрицательное, значит имеет место перерасход ресурсов, нарушения технологического процесса, ошибки при управлении производством. Отклонения со знаком «+» характеризуют эффективность мероприятий по снижению затрат, экономию средств.

Позаказный метод

Применяется на предприятиях, выпускающих товары или услуги не массового, а индивидуального производства. В этом случае определяется себестоимость каждого заказа. Ему присваивается собственный уникальный номер или код. Впоследствие именно по этому коду открывается отдельный аналитический счет, где учитываются все расходы по данному заказу. Такой метод позволяет фиксировать затраты по каждому индивидуальному проекту, выполненному для заказчика.

Он чаще всего применяется при строительстве самолетов, в тяжелом машиностроении, судостроении, в издательской и типографской деятельности, в строительной отрасли.

Попередельный метод

Характерен для массовых производств, где сырье подлежит последовательной переработке, осуществляемой в несколько стадий, иначе говоря, переделов. После каждого передела сырье или материалы превращается в полуфабрикат, который используется для собственного производства готовой продукции, либо реализуется потребителям.

Особенность попередельного метода в том, что прямые затраты разносят не по видам продукции, а по переделам, то есть себестоимость продукции каждого передела учитывается отдельно. Этот метод распространен в нефтеперерабатывающей, металлургической, химической, текстильной промышленности.

Попроцессный метод

Себестоимость готовой продукции определяется в общем по каждому процессу выработки или по отдельным стадиям производства. Все издержки (и прямые, и косвенные) относятся на весь выпуск продукции. Себестоимость одного изделия определяется делением суммы всех затрат за отчетный период на количество произведенной за это время продукции. Это наиболее простой метод, его применяют в добывающей, транспортной, текстильной отраслях, энергетике, при производстве цемента, пластмасс, лакокрасочных изделий и т.п.

Директ-костинг

Метод базируется на учете только переменных затрат, и не принимает во внимание постоянные затраты. Существует 2 вида этого подхода:

- простой: в составе себестоимости учитываются исключительно прямые переменные расходы;

- развитой: при учете затрат определяются как прямые, так и косвенные переменные расходы.

Постоянные затраты при использовании директ-костинга относятся на уменьшение операционной прибыли. С помощью директ-костинга можно определить критический объем выпуска продукции, когда все расходы предприятия будут покрыты, но прибыли еще не будет. Используется следующая формула:

Критический объем выпуска = Все постоянные затраты фирмы / (цена единицы продукции — переменные расходы на 1 изделие)

Например:

Цена единицы продукции равна 500 руб., переменные затраты на выработку одного изделия – 250 руб., постоянные затраты компании – 500 тыс.руб.

Определим критический объем выпуска продукции: 500000 / ( 500 — 250) = 2000 единиц.

Значит, если компания выпустит и реализует 2000 единиц своей продукции по 500 рублей за 1 штуку, то все расходы фирмы покроются, прибыль будет нулевой.

Стандарт-костинг

Помимо Директ-костинга, применяют еще метод Стандарт-костинг. Это подвид нормативного метода расчета себестоимости, о котором было сказано выше. Различие состоит в том, что при появлении сверхнормативных затрат нормативный метод учитывает их в составе себестоимости продукции, а Стандарт-костинг относит их на финансовые результаты деятельности компании, либо списывает на виновных в перерасходе лиц.

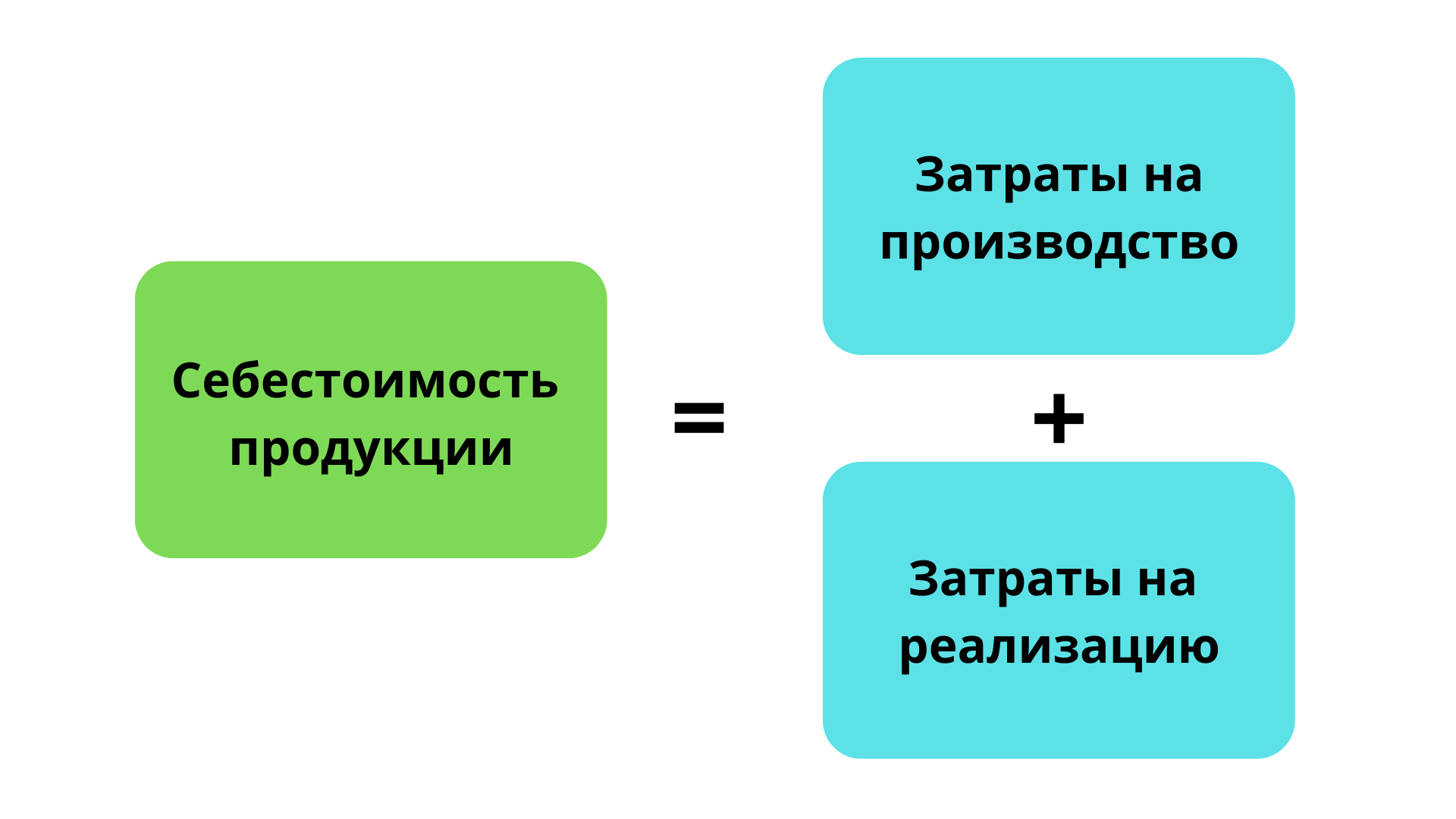

Как рассчитать себестоимость продукции

Большинство компаний рассчитывают производственную и полную себестоимость как в целом по предприятию, так и на единицу продукции (предельную). В отдельных случаях требуется определить затраты на реализованную продукцию. Приведем основные формулы и посмотрим, как они действуют на практике:

Находим производственную себестоимость

Для этого применяется следующая формула:

ПрС = МЗ + ОТ + ОФ + А + ПБ+ ПЗ = ОР, где

ПрС — производственная себестоимость;

МЗ — материальные затраты, расходы на электроэнергию, топливо;

ОТ — оплата труда персонала, непосредственно занятого на производстве;

ОФ — отчисления в фонды (на пенсионное и медицинское страхование, нетрудоспособность и травматизм);

А — амортизация оборудования;

ПБ — потери от брака;

ПЗ — прочие затраты, например аренда, проценты за кредит;

ОР — общехозяйственные расходы: зарплата управленческого персонала, оплата связи, электроэнергии, коммунальных платежей за офисное помещение.

Пример

Рассчитаем производственную себестоимость продукции, выпускаемой мебельной фабрикой «Театр диванов». Данные для расчета сведем в таблицу.

В августе было произведено: диван угловой в количестве 25 шт., 2-х местный диван – 18 шт., кресло-кровать – 22 шт., банкетка – 15 шт.

| Вид расходов | Затраты на диван угловой (руб.) | Затраты на 2-х местный диван (руб.) | Затраты на кресло-кровать (руб.) | Затраты на банкетка (руб.) |

| Материалы (ДСП, ДВП, МДФ, массив древесины, шпон, клей, лак, крепеж) | 550 000 | 350 000 | 400 000 | 200 000 |

| Электроэнергия, отопление, водоснабжение | 20 000 | 15 500 | 16 200 | 13 300 |

| Заработная плата 5 рабочих, дизайнера-технолога, сборщика мебели | 100 000 | 65 000 | 50 000 | 22 000 |

| Отчисления в фонды | 30 000 | 19 500 | 15 000 | 6 600 |

| Амортизация | 23 000 | 16 400 | 8 900 | 4 800 |

| Потери от брака | 5 000 | 3 200 | 2 300 | 1 600 |

| Прочие затраты | 12 000 | 8 800 | 6 400 | 3 900 |

| Общехозяйственные расходы | 15 000 | 11 000 | 12 800 | 9 800. |

| ИТОГО:банкетка «Вагнер» – 15 шт. | 755 000 | 489 400 | 511 600 | 162 000 |

Производственная себестоимость всей продукции, выпущенной за август, составит:

755 000 + 609 400 + 665 600 + 482 000 = 2 512 000 руб.

Найдем предельную производственную себестоимость каждого вида мебели:

- углового дивана: 755 000 : 25 = 30 200 руб.

- 2-х местного дивана: 489 400 : 18 = 27 189 руб.

- кресла-кровати: 511 600 : 22 = 23 255 руб.

- банкетки: 162 000 : 15 = 10 800 руб.

Определим полную себестоимость

Для расчета применяется следующая формула:

ПС = ПрС + РР, где

ПС — полная себестоимость;

ПрС — производственная себестоимость;

РР — расходы на реализацию (коммерческие).

Продолжим наш пример:

Мебельная фабрика в августе осуществляла упаковку мебели, доставку, погрузочно-разгрузочные работы, оплачивала аренду склада, сертификацию продукции. Расходы на реализацию 25-ти угловых диванов обошлись в 17 тыс. руб., 18-ти 2-х местных диванов – 14 500 тыс.руб., 22 кресел-кроватей – 15 700 тыс. руб., 15 штук банкеток – 5 000 руб. Общая сумма коммерческих расходов составила: 17 000 + 14 500 + 15 700 + 5 000 = 52 200 руб.

Определим полную себестоимость всей выпущенной в августе продукции:

2 512 000 + 52 200 = 2 564 200 руб.

Полная себестоимость каждого вида товара составит:

- углового дивана: (755 000 + 17 000) : 25 = 30 880 руб.

- 2-х местного дивана: (489 400 + 14 500) : 18 = 27 994 руб.

- кресла-кровати: (511 600 + 15 700) : 22 = 23 968 руб.

- банкетки: (162 000 + 5 000) : 15 = 11 133 руб.

Находим себестоимость реализованной продукции

Рассчитать себестоимость реализованной продукции можно двумя способами:

- От полной себестоимости продукции вычитаются остатки нереализованных товаров.

- Количество проданной продукции каждого вида нужно умножить на предельную себестоимость этих изделий.

Например,

За месяц «Театр мебели» продал 14 угловых диванов, 12 2-х местных диванов, 10 банкеток и 7 кресел. Затраты на реализованную продукцию по видам равны:

- 14 * 30 880 = 432 320 руб.

- 12 * 27 994 = 335 928 руб.

- 7 * 23 968 = 167 776 руб.

- 10 * 11 133 = 111 330 руб.

Общая величина реализованной продукции составит: 432 320 + 335 928 + 167 776 + 111 330 = 1 047 354 руб.

Приведенный алгоритм расчета является примерным. Каждое предприятие вкладывает в себестоимость различные виды затрат, которые утверждены учетной политикой. Поэтому для разных отраслей методика расчета может различаться.

Как снизить себестоимость — полезные советы и рекомендации

Существуют разные пути снижения затрат на производство и продажу продукции. Самыми действенными способами являются:

- Увеличить объем выпуска

Если производить больше изделий, то возрастают только переменные издержки, тогда как постоянные остаются на прежнем уровне. При этом себестоимость единицы произведенной продукции снижается, реализация и выручка растет.

Например: покупка кофемашины в кафе «Эгоист» обошлась в 40 тыс. руб., затраты на сырье (кофе, сахар, молоко) составляют 60 тыс.руб. в месяц, рекламный штендер с призывам выпить чашечку кофе обошелся в 3,5 тыс. руб, на 5 тыс. руб. повысились ежемесячные расходы на электроэнергию. Постоянные затраты (аренда, зарплата персоналу и отчисления в фонды, коммунальные и другие услуги) остались на прежнем уровне. До приобретения кофемашины за месяц клиенты выпивали в среднем 900 чашек кофе. Когда аппарат ввели в эксплуатацию среднемесячный объем сваренного кофе возрос до 1500 чашек. За счет увеличения объема продаж себестоимость одной чашки кофе снизилась, прибыль фирмы возросла на 15%.

- Внедрить новейшие технологии, усовершенствовать оборудование

Предыдущий пример служит доказательством того, что приобретение современной техники, внедрение инноваций, использование новейших технологий в сфере оказания услуг, в торговле, на производстве увеличивает производительность труда, повышает объем выпускаемой продукции или оказываемых услуг. Чаще всего новое оборудование экономит ресурсы компании, ускоряет процесс производства и при наличии спроса на товар достаточно быстро окупается. За счет этих факторов себестоимость снижается, а прибыль растет.

- Повысить производительность труда

Для снижения себестоимости важно, чтобы коллектив компании был заинтересован в результатах деятельности фирмы. И если в малом бизнесе в основном зарплата работника зависит от того, сколько он продал товара или какое количество услуг оказал, на производстве люди работают не за процент, а получают деньги за отработанное время. Поэтому в одном швейном цеху одна швея сошьет за день 16 комплектов постельного белья, а другая – только 10. Чтобы изменить ситуацию, руководство может ввести материальное поощрение, премирование лучших работников, либо поменять систему оплаты труда. Это поможет сподвигнуть персонал предприятия работать быстрее и более качественно, что не может не повлиять на снижение себестоимости.

- «Включить» режим экономии

Нужно оценить, разумно ли используются сырье, полуфабрикаты, расходные материалы. Экономия материальных запасов, электрической энергии на единицу продукции в перерасчете на предприятие в целом дает хороший эффект. Требуется строгий контроль и учет расходования сырья и материалов, что позволит не только снизить себестоимость, но и избежать краж. Уменьшение расходов по заработной плате работников за счет увеличения нагрузки, совмещения должностей, сокращения «лишних» штатных единиц – не самый популярный метод, но эффективность его доказана на практике.

- Оптимизировать закупку

Затраты на закупку сырья или товаров – это 50-80% от себестоимости. Поэтому так важно иметь налаженные связи с поставщиками качественной продукции по доступным ценам. Чтобы наработать такие связи, нужно изучить рынок поставщиков, найти наиболее выгодные предложения, учитывать расходы на транспорт, стараться по максимуму использовать собственные силы, а не услуги посредников.

- Сократить количество брака готовой продукции

Нередко причиной брака в работе является непрофессионализм работников. В таком случае нужно организовать обучение сотрудников, усилить контроль за виновником брака. Расходы на образовательные курсы быстро себя оправдывают, ведь обученный персонал работает быстрее и качественнее. Если бракованный товар выпускается на морально устаревшем или плохо работающем оборудовании, стоит подумать о его замене или усовершенствовании. Снижение брака в общем объеме продукции – прямой путь к снижению себестоимости.

- Использовать скрытые резервы

Производственные отходы нередко утилизируются, причем платно. Но ведь то, что для одних является отходами, для других может быть необходимым сырьем, за которое будут платить уже вам. Узнайте, могут ли отходы вашего производства быть повторно использованы как вторсырье, найдите покупателя и получайте дополнительный доход. Таким образом вы получите сокращение затрат на утилизацию, за счет чего снизится себестоимость.

- Проводить мониторинг рынка, маркетинговые исследования, наблюдать за конкурентами

Эти мероприятия помогут выпускать конкурентоспособную продукцию, которая пользуется спросом. Привлечение новых потребителей и удержание внимания постоянных клиентов способствуют повышению объема продаж и снижению себестоимости продукции.

Вопрос — ответ

У нас небольшой семейный бизнес, ИП на УСН. Я пеку торты на заказ, муж доставляет их до покупателей. Обязательно ли вычислять себестоимость продукции владельцу маленькой фирмы, или это нужно только крупным предприятиям?

Не имеет значения, каков размер вашей фирмы. Если вы хотите получать больше прибыли и развивать свою деятельность, нужно знать, какие затраты вложены в тот или иной товар, насколько выгодно его производить. Для этого и рассчитывается себестоимость.

Если поставка сырья оплачена, но еще не получена, включать ли его в себестоимость продукции за отчетный период?

Нет. Затраты на сырье нужно включить в расчет себестоимости в том периоде, когда оно будет переработано в готовую продукцию.

Как связана ценовая политика компании с себестоимостью?

Расчет себестоимости показывает, сколько затрат необходимо для производства и реализации единицы продукции. Если себестоимость высока, то и цена изделия будет высокой. Чтобы не работать в ущерб, надо проводить маркетинговые исследования, изучать спрос. Если товар не востребован, нужно искать пути снижения себестоимости.

Заключение

Себестоимость продукции – важнейшая экономическая категория, которая применяется на производстве, в торговле, в сфере оказания услуг. С помощью расчета себестоимости продукции определяется сумма затрат на ее производство и продажу.

Эти затраты бывают прямыми и косвенными, постоянными и переменными.

Сюда относятся:

- расходы на сырье и материалы, из которых изготавливается продукция;

- сумма оплаты труда работников предприятия и отчисления с зарплаты во внебюджетные фонды;

- затраты на эксплуатацию и амортизацию оборудования,

- прочие расходы;

- аренда помещений и коммунальные платежи;

- расходы на тару и упаковку;

- транспортные и снабженческие затраты;

- реклама продукции;

- иные коммерческие и управленческие траты.

Учет затрат в составе себестоимости находится в ведении самой компании и отражается в учетной политике. Например, если аренда цеха является важным элементом формирования затрат, ее относят к расходам по обычным видам деятельности и напрямую включают в себестоимость продукции.

На объем затрат по выпуску продукции фирмы влияет множество факторов, как внешних, так и внутренних. Надежность поставщиков, конкуренция, спрос на товар, инфляционная составляющая, заинтересованность сотрудников в результатах работы – вот далеко не полный перечень причин, способных снижать либо увеличивать расходы на производство.

Обычно рассчитывают себестоимость производственную, полную и предельную (на единицу продукции). Реже применяется расчет фактической, плановой, цеховой, проектной себестоимости.

Определение суммы затрат на выпуск продукции необходим для каждого предприятия, независимо от формы собственности и количества сотрудников. Будь то небольшой торговый павильон или крупная автомобильная корпорация – без расчета себестоимости не обойтись. Установление цен, расширение или сужение ассортимента, планирование дальнейшего развития, отражение в бухгалтерской отчетности, определение прибыльности и рентабельности предприятия – вот основные задачи учета расходов в составе себестоимости продукции.

Видео на десерт: Самые дорогие фейлы сотрудников

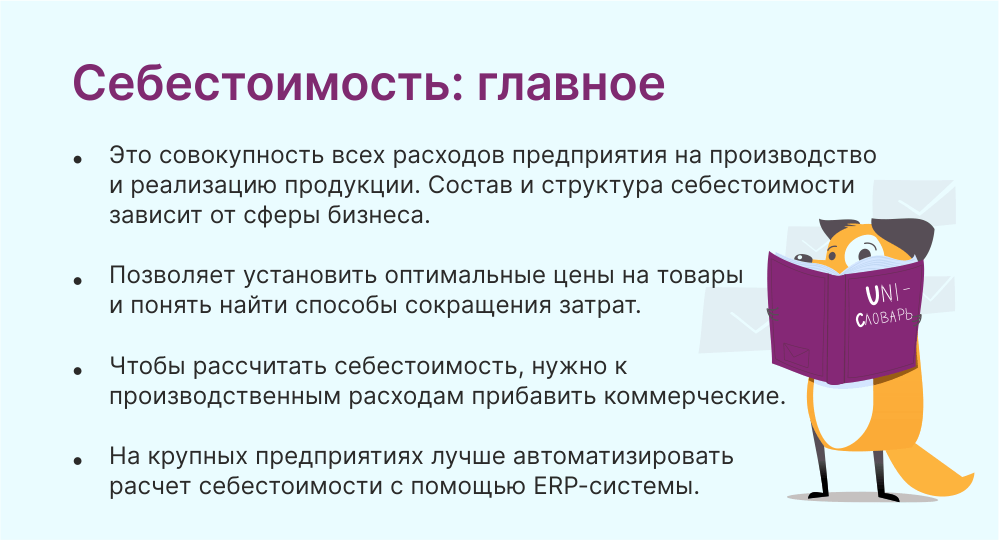

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить оптимальные цены и понять, удастся ли получить прибыль, а также для поиска возможностей сокращения затрат. Кроме того себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость продаж: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли

Это расходы предприятия, направленные на производство продукции (работ, услуг) и доведение ее до потребителя. Иначе говоря, это стоимостная оценка затрат на продукцию. Она определяется исключительно в денежном выражении и бывает разных видов.

Состав затрат может меняться в зависимости от разных причин, например:

- от сезонности (летом не нужно платить за отопление офиса, склада или цеха, а зимой это одна из важных статей расходов);

- при изменении ассортиментной политики предприятия (если выпускается новая линейка товаров – требуются дополнительные траты);

- при смене поставщика, который может предлагать сырье или товар как дешевле, так и дороже, разного качества.

Структура себестоимости у компаний, представляющих разные отрасли, существенно отличается: так, расходы на продукцию цветочного магазина формируются иначе, чем, скажем, себестоимость продукции птицефабрики.

Этот показатель влияет на ценообразование, от чего, в свою очередь, зависит спрос и конечная прибыль. Задача руководителя компании – добиться максимальной эффективности бизнеса, снижая затраты на продукцию не в ущерб качеству.

Что входит в состав себестоимости

Состав себестоимости – это группировка расходов по производству товаров, работ или услуг компании и их последующей продажи. Сразу нужно заметить, что не существует строгого распределения тех или иных затрат. После того, как «Положение о составе затрат» № 552 от 05.08.1992 года утратило силу, предприятие обязано самостоятельно разработать список своих расходов и закрепить их в учетной политике. При составлении перечня затрат, в целях налогообложения по налогу на прибыль, нужно руководствоваться 252 статьей НК РФ.

Относимые на себестоимость затраты могут быть прямыми – непосредственно связанными с производством продукции, или косвенными – от которых не зависит само производство, но также необходимых в деятельности фирмы.

Для разных отраслей и сфер бизнеса различные виды затрат могут быть как прямыми, так и косвенными. Даже внутри одной компании одна и та же статья затрат может относиться к обоим видам расходов.

Например: мебельная фабрика «Ивна» выпустила новый угловой диван, и запустила на местном телевидении рекламный ролик «Диван будущего». Расходы на телерекламу будут отнесены на себестоимость именно этого товара. Одновременно компания привлекла распространителей для раздачи акционных листовок с рекламой собственного магазина. Такие расходы будут пропорционально распределены между всей продукцией «Ивны».

Рассмотрим подробнее, что входит в состав себестоимости:

Прямые расходы

Эти затраты относятся к расходам по обычным видам деятельности. В п.8 Положений по бухгалтерскому учету «Расходы организации» ПБУ 10/99 указано, что к ним относятся:

Производственные расходы

Представляют собой материальные затраты на:

- покупку сырья и материалов;

- топливо и электроэнергию;

- содержание, ремонт и эксплуатацию оборудования, зданий, сооружений;

- комплектующие и полуфабрикаты, необходимые для производства;

- запчасти для ремонтных работ, инвентарь, средства труда, спецодежду;

- использование природных ресурсов;

- осуществление контроля за качеством продукции.

Затраты на оплату труда

В состав таких расходов включаются выплаты основному персоналу:

- заработная плата сотрудников в денежной или натуральной форме, на основании тарифных ставок, должностных окладов, по сдельной системе оплаты труда (в зависимости от используемых в компании форм оплаты труда);

- стимулирующие выплаты и надбавки;

- премии и доплаты за вредные условия труда, оплата согласованного выполнения работы за отсутствующего сотрудника, сверхурочных, труда в ночную смену, праздничные и выходные дни;

- зарплата совместителям;

- надбавки, выплачиваемые за работу в местностях Крайнего Севера и иных тяжелых климатических условиях;

- оплата отпускных, выходных пособий при прекращении действия трудового договора, при сокращении штата, и другие.

Отчисления на социальные нужды

С заработной платы работников предприятие ежемесячно отчисляет обязательные платежи на социальное пенсионное и медицинское страхование, на выплаты по больничным листам и случаям травматизма и профессиональных заболеваний. Все эти выплаты в полном объеме также включаются в состав себестоимости.

Амортизационные отчисления

Это постепенное перенесение (распределение) стоимости основных фондов предприятия (станков, машин и оборудования, зданий, цеховых и иных производственных помещений, складов, мастерских), а также нематериальных активов на длительный по времени период (более года), отдельными частями – амортизационными отчислениями. Такой перенос позволяет создать амортизационный фонд для восполнения пришедших в негодность или изношенных механизмов, замены устаревшего оборудования на современную технику. Учет амортизации проводится на основе разработанных Министерством Финансов России Положений по бухгалтерскому учету ПБУ 6/01 «Учет основных средств».

Прочие затраты

К ним относят издержки, полученные в результате:

- платного предоставления активов компании во владение или пользование на время;

- платного предоставления прав на интеллектуальную собственность (патентов на изобретения, промышленных образцов);

- участия в уставном капитале иных компаний;

- реализации, выбытия, списания основных средств, других неденежных активов;

- уплаты процентов за кредиты и займы и связанных с этим расходов;

- убытков предыдущих периодов, которые были признаны в отчетном году;

- дебиторской задолженности и других долгов, не поддающихся взысканию или с истекшим сроком исковой давности;

- курсовых разниц;

- сумм уценки активов;

- деятельности, направленной на благотворительность или развитие спорта, проведения культурных, оздоровительных, образовательных мероприятий;

- форс-мажорных обстоятельств (стихийных бедствий, пожаров, наводнений, аварий, террористических актов);

http://novostizn.ru/assortiment-nashego-internet-magazina-ikarvon-uz.html

Просмотров 16.2к. Опубликовано 04.08.2022

Обновлено 15.12.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Чтобы сформировать цену, при которой бизнес не будут торговать себе в убыток, нужно правильно рассчитать себестоимость. В общем виде она представляет собой производственные затраты компании и расходы на продажу товара или или услуг.

Для поддержания рентабельности бизнеса проводить перерасчет себестоимости рекомендуют хотя бы раз в несколько месяцев – длительность перерыва зависит от масштаба бизнеса.

В статье рассказываем, что такое себестоимость, что в нее включено и как правильно использовать этот показатель при создании стратегии развития компании.

Содержание

- Что такое себестоимость простыми словами

- Для чего нужно планировать себестоимость

- Виды себестоимости

- Структура себестоимости продукции

- Классификация издержек производства

- Прямые материальные затраты

- Прямые трудовые затраты

- Заводские накладные расходы

- Косвенные материальные затраты

- Косвенные трудовые затраты

- Прочие накладные расходы

- Методы расчета себестоимости

- Директ-костинг

- Позаказный метод

- Попередельный метод

- Попроцессный метод

- Как рассчитать себестоимость

- Что нужно для самостоятельного расчета себестоимости

- Себестоимость производства

- Себестоимость услуг

- Калькуляция себестоимости продукции

- Что такое калькуляция себестоимости

- Виды калькуляций

- Как рассчитать себестоимость продукта

- Пример расчета себестоимости продукции

- От чего зависит показатель

- Методы снижения себестоимости

- Коротко о главном

Что такое себестоимость простыми словами

Себестоимость – термин из сферы финансов. На английском он звучит как cost price и означает первоначальную стоимость продукта или услуги, основанную на оценке текущих затрат на производство и реализацию продукции.

То есть себестоимость – это то, что потратила организация на изготовление, продвижение и продажу продукта. При расчёте учитываются цены на сырьё, материалы, топливо и энергию, оплата рабочей силы и прочие затраты.

Для чего нужно планировать себестоимость

Без данного показателя невозможно организовать управленческий учёт и разработать ценовую политику предприятия. Планированием и оценкой себестоимости в крупных компаниях обычно занимаются экономисты.

На основе себестоимости можно оценить две ключевые для бизнеса цифры: рентабельность, то есть показатель экономической эффективности, и прибыль компании.

С помощью этого показателя проводят анализ производственной и коммерческой деятельности компании, а также формируют розничную и оптовую цены товаров.

Знание себестоимость также требуется, если компания хочет:

- повысить рентабельности бизнеса через оптимизацию расходов и уменьшение затрат;

- сформировать план по объему изготавливаемой продукции на основе производственных мощностей и спроса покупателей;

- повысить количество накоплений внутри предприятия.

Виды себестоимости

Как правило, этот показатель классифицируют по виду расходов. В зависимости от того, на что предприятие тратит средства, выделяют следующие виды себестоимости:

- Цеховая себестоимость – состоит из затрат на работу отделов и цехов.

К этому показателю относят затраты, которые касаются только производства товаров и технологических процессов.

- Производственная себестоимость – включает затраты на создание и выпуск товара.

Например, сюда относятся закупка материалов, зарплата сотрудников, накладные расходы. Производственная себестоимость уже включает цеховую, а также иные целевые расходы и затраты на менеджмент.

- Полная себестоимость – окончательный показатель, на основе которого анализируется рентабельность и прибыль предприятия.

Полная себестоимость состоит из всех расходов на производство, затрат на продвижение и дальнейшую реализацию продукта. На формирование себестоимости также влияют коммерческие затраты и расходы на доставку уже готового товара.

Структура себестоимости продукции

Каждый бизнес, который занимается производством товаров или оказанием услуг, имеет свои особенности в технологическом и административном аппаратах. Поэтому себестоимость их продукта будет структурно отличаться, так как она является гибкой переменной и изменяется в зависимости от направления деятельности компании и её масштабов.

Есть несколько категорий, которые могут входить в структуру себестоимости:

- затраты на закупку сырья и материалов;

- затраты на покупку электричества и иной энергии;

- затраты на покупку или аренду оборудования и его техническое обслуживание;

- зарплата сотрудникам;

- налоговые платежи;

- расходы на коммерческое продвижение и маркетинговые исследования;

- иные административные расходы.

Классификация издержек производства

Издержки – это любые ресурсы, которые были затрачены для производства товара или оказания услуги. Издержки оказывают непосредственное влияние на формирование себестоимости готового продукта, поэтому для грамотного расчета необходимо понимать, какие издержки существуют и что они включают.

Чтобы не рассматривать каждый параметр в отдельности, типы издержек формируют в группы по общим признакам – ниже расскажем о них чуть подробнее.

Прямые материальные затраты

К прямым материальным затратам относят сырьё, которое используется для производства и в результате становится готовым товаром – с помощью прямых трудовых затрат и заводских накладных расходов. К прямым материальным затратам относят только то сырьё, которое можно измерить и оценить.

Например, в процессе сборки автомобилей использовалось 5 тонн металла и 1 тонна пластика. Эти материалы можно замерить, оценить и учесть.

Для работы также используются масла, смазочные жидкости и другие расходные материалы. Их сложно точно учесть из-за того, что они закупаются на производимую партию товаров или сразу на весь завод. Отследить расход таких материалов на конкретную единицу товара сложно, поэтому их стоимость относят к косвенным затратам.

Прямые трудовые затраты

Прямыми трудовыми затратами называют зарплату и пособия, которые выплачиваются работникам. К ним относятся все сотрудники, которые непосредственно участвуют в создании продукта.

Чтобы было понятнее, вернемся к примеру с производством автомобилей. Здесь прямыми трудовыми затратами будут считаться оплата труда только тех работников, которые собирают каркас, фиксируют детали, красят кузов, закручивают винты и т. д.

То есть не вся зарплата сотрудникам компании относится к прямым трудовым затратам. Например, секретарь, который работает с документами, не участвует в создании продукта напрямую, поэтому оплата его труда будет относиться уже к косвенным затратам.

Заводские накладные расходы

Накладные расходы являются косвенными, то есть они влияют на производство, но не напрямую, и включают затраты, не относящиеся ни к одному из вышеперечисленных видов.

Косвенные материальные затраты

Этот тип затрат включает вспомогательные ресурсы, которые используются в производственном процессе. Однако оценить точное влияние такого материала на каждую конкретную единицу товара проблематично — поэтому затраты на них распределяют по всей партии в равномерном соотношении. К косвенным материальным затратам также могут относиться вещи ежедневного использования, например, клейкая лента, бумажные полотенца, чистящие средства и т. д.

Косвенные трудовые затраты

В компании зарплату получают не только сотрудники, которые занимаются производством товаров, но и те, кто отвечает за их разработку, продвижение или операционную поддержку всего процесса.

Без работы данных сотрудников невозможно обеспечить бесперебойную деятельность внутри предприятия. К числу таких работников можно отнести охранников, администраторов, менеджеров, супервайзеров и т.д. Эти расходы также учитываются в себестоимости, но относятся уже к косвенным затратами на оплату труда.

Прочие накладные расходы

Если при оценке и расчёте заводских затрат невозможно отнести расходы ни к материальным, ни к трудовым, они попадают в категорию “прочие”.

Например, сюда относится оплата электроэнергии, аренды помещения, стоимость коммунальных услуг. Их нельзя отнести ни к одной из вышеперечисленных категорий, поэтому они считаются как прочие накладные расходы.

Методы расчета себестоимости

Общепринятого метода расчета стоимости нет: каждый специалист использует то, что удобнее и целесообразнее для деятельности компании. Выбранный метод влияет на финансовый результат и устойчивость компании. Отталкиваясь от полученных цифр, компания определяет дальнейшую стратегию деятельности. Поэтому при выборе метода расчёта важно учесть все преимущества и недостатки, чтобы точно рассчитать показатель себестоимости.

Чтобы понять, какой метод выбрать, стоит рассмотреть плюсы и минусы основных видов расчёта себестоимости.

Директ-костинг

Этот метод появился в 1936 году – впервые его использовал американский экономист Д. Харрисон. При использовании директ-костинга все затраты делятся на постоянные и переменные. Постоянные состоят из расходов, которые привязаны к определённому временному промежутку и не зависят от объёма производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и т. д.), а переменные наоборот – зависят от количества изготовленной продукции и не ограничены по времени (закупка материалов, сдельная заработная плата, расходы на упаковку товаров и т. д.). Сумма данных затрат позволяет оценить стоимость созданной и находящейся в производстве продукции.

рассчитать показатель быстрее и проще, так как не требуется распределять постоянные затраты

сравнить себестоимость нескольких периодов по переменным затратам, абсолютным и относительным маржам

сравнить полученные в результате метода расчёта сведения и найти наилучшую комбинацию цены и объёма продукта

выявить товары с большей рентабельностью и увеличить их объём

проводить анализ даже при наличии ограничивающих факторов (например, отсутствия показателя постоянных расходов)

возникают сложности в разнесении затрат на постоянные и переменные

не определяется реальная стоимость продукта, так как не всегда учитываются все затраты

Позаказный метод

Метод учёта затрат, при котором все затраты на производство каждой единицы товара или услуги оценивается отдельно. В качестве объекта исследования может выступать как произведённый товар, так и заключённый договор на выполнение услуг с контрагентом.

Данный метод применяется в компаниях, которые индивидуализируют каждый свой товар или услугу и оценивают его как уникальный единичный продукт. Примером может быть предприятие по производству промышленных судов – их объёмы обычно не превышают 3-4 корабля в год. Так как производить такой товар крайне сложно и затратно, необходимо рационально и точно рассчитывать все ресурсы.

оценить затраты на единичный заказ и определить его точную стоимость

отследить наиболее прибыльные заказы

осуществлять точечный контроль затрат через разницу между плановыми и фактическими сведениями

создать базу данных по итогам метода, в которой указывают планируемые производственные затраты и отпускные цены по будущим заказам

невозможно корректно оценить среднюю себестоимость заказа, потому что они длительны и уникальны – из-за этого могут требовать разных затрат на производство

требует точной детализации при учёте расходов, так как одна ошибка или непринятие к учёту хотя бы одного документа приведёт к неверному результату

Попередельный метод

Этот метод можно назвать методом промежуточного анализа затрат, так как он учитывает расходы по переделам (этапам) производства. После сбора данных сумму затрат делят на количество единиц продукции и получают итоговую себестоимость 1 товара.

Для примера возьмём компанию по производству конфет. В одном цехе готовится шоколад, в другом – начинка, в третьем – упаковка. С помощью попередельного метода учитываются затраты в каждом отдельном цехе, которые повлияют на итоговую себестоимость продукта.

рассчитать себестоимость продукции каждого передела

легко проводить учёт, который не требует вести карточки для каждой отдельной единицы товара

выявить этап и первопричину появления отклонений фактической себестоимости продукции от плановой

актуален только для предприятий с массовым производством

учитывает затраты только за определённый календарный период, а не все время выполнения заказа

Попроцессный метод

С помощью данного метода можно узнать себестоимость всей произведённой продукции выпуска, а не единичного товара. В большинстве случаев данный метод используется на производствах, которые непрерывно создают однотипные товары.

При анализе учитываются и прямые, и косвенные затраты. Чтобы получить значение себестоимости, нужно все расходы разделить на количество произведённых товаров за определенный промежуток времени.

быстро проводить расчёт без усилий и сложных расчётов

отследить потоки расходов через счета бухучета

рассчитать среднюю себестоимость даже на крупномасштабных производствах

полученная себестоимость может быть неточной из-за включения усредненных показателей

метод становится сложнее, если перечень производственных товаров растет

Как рассчитать себестоимость

В зависимости от вида себестоимости используют как комплексные или простые формулы. Но общий принцип расчёта данного показателя следующий:

себестоимость = (все затраты на производство + затраты на дальнейшую реализацию и поставку)/количество произведенного товара

Что нужно для самостоятельного расчета себестоимости

Чтобы в результате получились точные цифры, которые будут способствовать увеличению рентабельности и прибыли бизнеса, необходимо учитывать множество показателей. В расчет нужно включать не только производственные, но и административные расходы, а также налоговые выплаты (УСН, ЕНВД) компании. Все эти данные прямо или косвенно влияют на себестоимость произведённого или уже проданного продукта – поэтому забывать о них при анализе никак нельзя.

Что еще нужно учесть при расчетах, рассмотрим ниже.

Себестоимость производства

Это показатель, который рассчитывается отдельно для каждой товарной единицы или услуги. Он имеет большое значение для точности учёта, так как у одной и той же товарной позиции, себестоимость производства может отличаться. Например, товары могут производиться в одном месте, из одного сырья, но в разный промежуток времени.

На изменения себестоимости влияют не только издержки, но и внешние факторы. Например, на стоимость материалов могут повлиять рост спроса у конкурентов или события в мире, которые привели к излишку или дефициту сырья.

Для расчёта себестоимости производства используют следующую формулу:

себестоимость = (прямые, временные затраты + сопутствующие расходы)/количество произведённой продукции

Себестоимость услуг

Для этого расчета нужно сложить все затраты, которые требуются для качественного оказания услуги – например, на оборудование и расходные материалы. Данные обычно не усредняют, потому что эти расходы бизнес понесет в любом случае, вне зависимости от того, сколько услуг будет оказано и какую прибыль получит компания.

В расчете также необходимо учесть переменные и косвенные затраты. То есть формула расчета будет следующая:

стоимость услуг = сумма всех затрат, необходимых для оказания услуги/количество оказанных услуг

Калькуляция себестоимости продукции

Для оценки экономических показателей в производстве (стоимостные, натуральные, количественные, качественные и т. д.) составляют смету.

Это наглядно и удобно, но с помощью сметы нельзя узнать себестоимость определённого товара из партии или выяснить, как оптимизировать затраты: в ней не отображаются затраты на этапы, в которых могут образоваться лишние расходы.

Для этого необходимо проводить калькуляцию себестоимости продукции – как это сделать, рассказываем ниже.

Что такое калькуляция себестоимости

Калькуляция – это метод расчета себестоимости одной единицы, группы единиц или отдельного вида продукции.

Расчет ведется с учетом всех затрат и показателей, относящихся к производственному объекту. С помощью калькуляции можно определить плановую и фактическую себестоимость, а также выявить отклонения.

Такой расчёт поможет оценить себестоимость, минимизировать издержки и исключить ненужные траты для компании.

Виды калькуляций

Существует три вида калькуляции, которые отличаются периодом составления и назначением – плановая, нормативная и отчётная.

В плановой калькуляции учитывают показатели сырьевых, энергетических и трудовых расходов. Благодаря полученным сведениям, можно определить значение себестоимости на конкретный период (месяц, квартал, год и т. д.).

Нормативная (или стандартная) калькуляция основана на установленных нормах затрат на производство продукта. Эти нормы могут меняться, но все колебания фиксируются. Из-за изменчивости значений показатель не является статичным, поэтому важно следить за разницей между фактическими затратами и установленной нормой.

Отчётная (или фактическая) калькуляция – это расчёт себестоимости, который основывается на бухгалтерских сведениях о реальных затратах компании.

Как рассчитать себестоимость продукта

Чтобы определить цену товара или услуги, необходимо рассчитать ее себестоимость, которой прибавляется наценка производителя и продавца. Выше мы уже рассказывали, что в себестоимость включаются прямые материальные, трудовые и заводские накладные расходы (косвенные материальные, трудовые и прочие накладные расходы).

Для расчёта цены на единицу готовой продукции себестоимость также рассчитывается на один товар. И чтобы компания получала прибыль, нужно сделать стоимость единицы товара выше, чем его себестоимость.

Общая формула расчёта себестоимости следующая:

сумма всех расходов, потраченных на производство партии товаров/количество товаров

Пример расчета себестоимости продукции

Рассмотрим простой пример – допустим, компания «А» произвела 200 единиц продукции, затраты на которые составили:

- 100 тысяч рублей – стоимость сырья;

- 50 тысяч рублей – косвенные расходы;

- 40 тысяч рублей – оплата труда работников.

Используя формулу, получаем следующее: (100 000+50 000+40 000)/200 = 950.

То есть себестоимость партии из 200 товаров составит 190 тысяч рублей, а себестоимость единицы товара – 950 рублей.

От чего зависит показатель

Любая компания, которая производит товары или оказывает услуги, имеет издержки, но в зависимости от вида себестоимости её расчёт будет отличаться. Важно учитывать только те параметры, которые реально влияют на рассчитываемый показатель.

Например, когда нужно рассчитать цеховую себестоимость, при расчёте будут учитываться только затраты, касающиеся цеха, а косвенные расходы (цена продвижения и реализации и т.д.) значения иметь не будут, соответственно, и использоваться тоже.

Себестоимость также зависит от внешних и внутренних факторов, влияющих на компанию-производителя.

К внешним можно отнести государственную политику и экономику, уровень инфляции, географическое положение. На эти показатели субъект хозяйствования повлиять не может, поэтому подстраивается под них в процессе производства.

К внутренним факторам относятся объём и ассортимент продукции, техническое оснащение бизнеса, качество работы сотрудников. Эти показатели можно улучшать, тем самым повышая рентабельность бизнеса и увеличивая прибыль.

Методы снижения себестоимости

Чем ниже себестоимость, тем более привлекательную для потребителя цену можно установить. Низкая цена поможет увеличить приток клиентов. Или можно установить цену на уровне рынка, чтобы зарабатывать на наценке – и увеличивать прибыль.

Поэтому большинство компаний постоянно ведут аналитическую работу и разрабатывают мероприятия и решения, который приведут к снижению себестоимости. Ниже перечислены несколько популярных методов, чтобы уменьшить данный показатель:

- полная автоматизация производства;

- расширение ассортимента продукта;

- использование техники с меньшим уровнем энергопотребления;

- проведение маркетинговых исследований для улучшения качества продукта;

- повышение производительности труда работников.

Коротко о главном

Себестоимость – это совокупность затрат, которые несёт компания для производства товаров и оказания услуг. На основе показателя формируется итоговая стоимость товара или услуги для клиента. С помощью расчёта и анализа себестоимости можно регулировать два главных показателя для бизнеса: рентабельность и прибыль.

Выделяют несколько видов себестоимости – цеховую, производственную и полную. Но в независимости от вида на расчёт себестоимости влияют все издержки производства, к которым относятся прямые материальные и трудовые затраты, а также заводские накладные расходы.

Чтобы рассчитать себестоимость товара или услуги, применяют разные методы, которые выбирают в зависимости от деятельности и масштабов компании. Основными способами расчёта являются директ-костинг, позаказный, попередельный и попроцессный методы.

Для исчисления себестоимости проводят калькуляцию, с помощью которой можно определить плановую и фактическую себестоимость, а также выявить отклонение одной от другой. Когда проведён точный расчёт и анализ показателя, можно составлять план действий по снижению себестоимости. Чем меньшего показателя удастся добиться без потери качества товара – тем рентабельнее и прибыльнее будет работать компания.

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости