СТРУКТУРА ФИНАНСОВОЙ СЛУЖБЫ

Финансовая служба компании может быть представлена в виде отдельного структурного подразделения (например, финансового отдела) или крупного блока, состоящего из нескольких структурных подразделений, включающих плановый, финансовый, казначейский и другие отделы. Все зависит от размеров организации.

Основная задача финансовой службы — работа с финансами:

- разработка финансовой политики;

- контроль за поступлениями и расходованиями денежных средств;

- формирование бюджетов;

- ведение отчетности и др.

Зачастую финансовой службе вменяют смежные обязательства:

- ценообразование;

- ведение договоров;

- производственно-диспетчерское планирование;

- расчеты с контрагентами;

- контроль и работа по предотвращению кассовых разрывов и др.

Штатным расписанием компании, как правило, предусмотрено подчинение сотрудников финансовой службы заместителю директора по экономике и финансам или финансовому директору, в случае небольшой численности службы — начальнику финансового отдела (финансово-экономического отдела, планово-экономического отдела или иного наименования структурного подразделения).

Как любое другое структурное подразделение, финансовая служба может быть создана или ликвидирована только приказом руководителя компании.

В зависимости от предполагаемой структуры финансовой службы ей могут вменять следующие задачи:

1) в части бухгалтерского, управленческого и налогового учета:

- ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности компании;

- своевременное и достоверное формирование и сдача бухгалтерской и налоговой отчетности;

- осуществление платежей в наличной и безналичной форме;

- выплата заработной платы в установленные сроки;

- фактический учет издержек производства;

- начисление и своевременное перечисление налогов и других обязательных платежей;

- формирование первичной отчетности, организация ее хранения и др.;

2) в части финансового планирования:

- планирование денежных потоков (собственных и/или заемных);

- выявление инвестиционных возможностей компании;

- организация системы бюджетирования;

- контроль за соблюдением установленных планов (бюджетов);

- анализ платежеспособности компании, кредиторской и дебиторской задолженностей и др.;

3) в части труда и заработной платы:

- нормирование труда;

- формирование положений об оплате труда и стимулировании труда;

- контроль за соблюдением бюджетов по расходам на персонал;

- планирование расходов на содержание персонала (зарплата, обучение, материальное и нематериальное стимулирование, социальные льготы и т. д.);

- планирование численности работников компании;

- разработка методов повышения производительности труда;

- планирование и контроль за показателями потерь рабочего времени и др.;

4) в части ценообразования:

- формирование розничных и оптовых цен;

- формирование прайс-листов;

- анализ конкурентоспособности (мониторинг цен на рынке);

- анализ спроса на продукцию и др.;

5) в части ведения договоров:

- оформление и согласование договоров;

- определение и контроль сроков исполнения обязательств по договорам;

- оформление всей необходимой отчетности (акты, накладные и т. д.);

- контроль и анализ платежей;

- контроль хода выполнения работ;

- организация учета и хранения оригиналов документов и др.;

6) в части планово-экономической деятельности:

- прогнозирование объемов производства с расчетом себестоимости и доходности работ;

- разработка текущих и перспективных планов;

- совершенствование методов планирования;

- анализ финансово-хозяйственной деятельности предприятия;

- проведение затратного анализа и разработка мероприятий по сокращению трудовых, материальных, энергетических и иных затрат на производство продукции (выполнение работ, оказание услуг);

- разработка мероприятий по снижению себестоимости на производство продукции (выполнение работ, оказание услуг) и повышению рентабельности;

- разработка мероприятий по повышению конкурентоспособности выпускаемой продукции (выполняемых работ, оказываемых услуг);

- план-фактный анализ по подразделениям, предприятию в целом и др.

На основании рассмотренных выше задач можно представить пример структуры финансовой службы (см. рисунок).

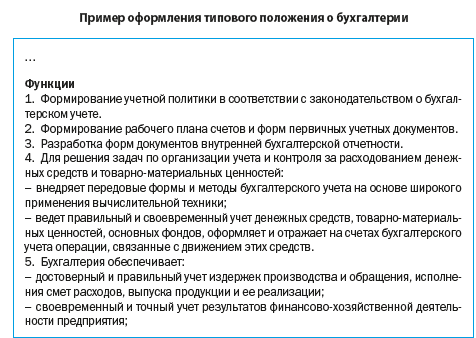

Бухгалтерия, являясь самостоятельным структурным подразделением компании, возглавляется главным бухгалтером и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

В своей деятельности бухгалтерия руководствуется действующим законодательством Российской Федерации, нормативными правовыми актами и методическими материалами, распространяющимися на деятельность бухгалтерии, и локальными актами, утвержденными внутри компании.

ОТДЕЛ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Отдел труда и заработной платы (ОТиЗ) является самостоятельным структурным подразделением компании, возглавляется начальником ОТиЗ и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

Создание, ликвидация, реорганизация отдела труда и заработной платы осуществляется распоряжением (приказом) уполномоченного на это лица (руководителем компании).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2019.

На чтение 6 мин Просмотров 66.2к.

Любые компании, даже самые маленькие, делятся на отделы. Каждое подразделение выполняет возложенные на него функции. Одним из них является финансовый департамент, основной задачей которого названо управление финансами предприятия.

Содержание

- Чем занимается финансовый отдел предприятия

- Функции финансового отдела компании

- Профессиональные качества работников финансового отдела

- Объекты деятельности финансового отдела фирмы

- Прибыли и убытки компании, ценовая политика

- Отчетность

- Денежные средства и оборотный капитал

- Капитальные финансовые вложения

- Налоги

- Бизнес-процессы и KPI

- Структура финансового отдела компании

- Порядок формирования финансового отдела фирмы

Чем занимается финансовый отдел предприятия

Финансовый отдел компании – это структурное подразделение, работники которого выполняют возложенные на них функции. Главной его задачей является эффективное управление финансами.

При формировании финансового отдела нужно учитывать две важные детали. Необходимо руководствоваться стратегическими целями предприятия и спецификой его работы. Именно на их основании будет разрабатываться перечень задач структурного подразделения.

Характер деятельности компании также играет немаловажную роль при формировании отдела. Все дело в том, что для работы в определенной отрасли требуются специализированные финансисты, знакомые с отдельными направлениями. Например, если фирма планирует отпускать продукцию за рубеж, потребуется специалист, знакомый с особенностями валютного законодательства и умеющий производить вычисления в валюте.

Функции финансового отдела компании

Функции финансового отдела прописываются в нормативно-правовой документации, регламентирующей утверждение подразделения и его работу. К основным задачам, возложенным на департамент, относят:

- Планирование доходности, ведение отчетности, определение себестоимости товаров, формирование прогнозов инвестиций.

- Ведение оперативной деятельности. Сюда можно включить согласование заявок на совершение затрат и капиталовложений, контроль дебиторской и кредиторской задолженности, управление вложениями и др.

- Анализ финансовой и инвестиционной деятельности предприятия, правильности ведения бухгалтерского учета и основных показателей эффективности работы фирмы.

- Формирование положений, процедур, форм, программного обеспечения, схем оптимизации, финансовых договоров.

Важно! Функции финансового отдела напрямую связаны с управлением финансами предприятия.

Профессиональные качества работников финансового отдела

Внедрение финансового отдела – сложная многозадачная процедура, требующая учета множества деталей. Главное для успешного функционирования департамента – профессиональный персонал. Сотрудники подразделения должны иметь особый образ мышления:

- уметь переводить все операции в финансовое выражение;

- слаженно работать со всеми структурными подразделениями предприятия;

- на высоком уровне выполнять анализ экономической деятельности и выявлять слабые стороны финансирования;

- компетентно планировать дальнейшую работу компании.

Специалисты финансового отдела должны иметь высокую квалификацию, высшее образование и приличный опыт работы в области экономики, бухгалтерского учета или планирования.

Объекты деятельности финансового отдела фирмы

Объектами деятельности финансового отдела фирмы называют материальные и нематериальные предметы, в отношении которых работники подразделения производят операции. В их перечень включают:

- прибыли и убытки компании, ценовую политику;

- отчетность компании, в том числе, локальную, управленческую и бухгалтерскую;

- денежные средства и капиталы;

- вложения, налоговые обязательства;

- бизнес-процессы и ключевые экономические показатели.

Важно! Выполняя возложенные на финансовый отдел функции, работники подразделения, реализуют определенные действия с объектами. Например, планируют доходность компании, разрабатывают ценовую политику, управляют денежными средствами и т.д.

Прибыли и убытки компании, ценовая политика

Функции по планированию прибылей и убытков, а также по определению произведенных затрат и полученной доходности возложены на финансового контролера. В небольших компаниях он выполняет практически всю работу, связанную с учетом финансовых оборотов и их планированием.

Крупные предприятия создают финансовый отдел, где трудятся несколько финансовых контролеров, отвечающих за выполнение определенных задач. Например, один управляет финансами отдела производства, второй – маркетингового подразделения, а третий – департамента продаж.

Финансовый контролер также выполняет функции по разработке ценовой политики предприятия и по определению цены реализации продукции. Все дело в том, что конечная стоимость товаров напрямую зависит от произведенных компанией затрат, вычислением которых и занимается финансовый контролер.

Отчетность

Бухгалтерскую отчетность составляет бухгалтерия. Однако, если речь идет о формировании документации по международным стандартам или внутренним НПА, ее созданием занимается финансовый отдел. Также подразделение составляет прогнозы доходов и расходов, а также формирует плановую отчетность.

В дальнейшем финансовые аналитики занимаются сопоставлением плановых показателей с фактическими. На основании анализа они разрабатывают рекомендации по повышению эффективности деятельности предприятия.

Денежные средства и оборотный капитал

В небольших компаниях управлением денежных средств и оборотным капиталом занимается финансовый контролер. Крупные предприятия предпочитают организовывать внутри подразделения мини-отдел – казначейство во главе с казначеем, который и выполняет операции с финансами и капиталом.

Капитальные финансовые вложения

На финансовый отдел возложены функции управления денежными средствами. На основании анализа финансовые аналитики формируют рекомендации по использованию финансов. Они предлагают приобрести какие-либо капиталовложения или инвестировать средства с целью дальнейшего получения дохода.

Налоги

Если бухгалтерия занимается исчислением и уплатой налогов, то работники финансового отдела обязаны проанализировать исполнение налоговых обязательств и предложить пути оптимизации налоговой нагрузки, например, разработать новую схему совершения взносов, не противоречащую действующему законодательству РФ.

При заключении договоров важно участите работников финансового департамента. Они знакомятся с экономической составляющей контрактов, проводят анализ и указывают на допущенные в ходе формирования соглашения ошибки.

Бизнес-процессы и KPI

Финансисты обязаны знать, как происходит тот или иной бизнес-процесс, а, при необходимости, — принять участие в его реализации. Еще одной функцией финансового департамента является расчет ключевых экономических показателей.

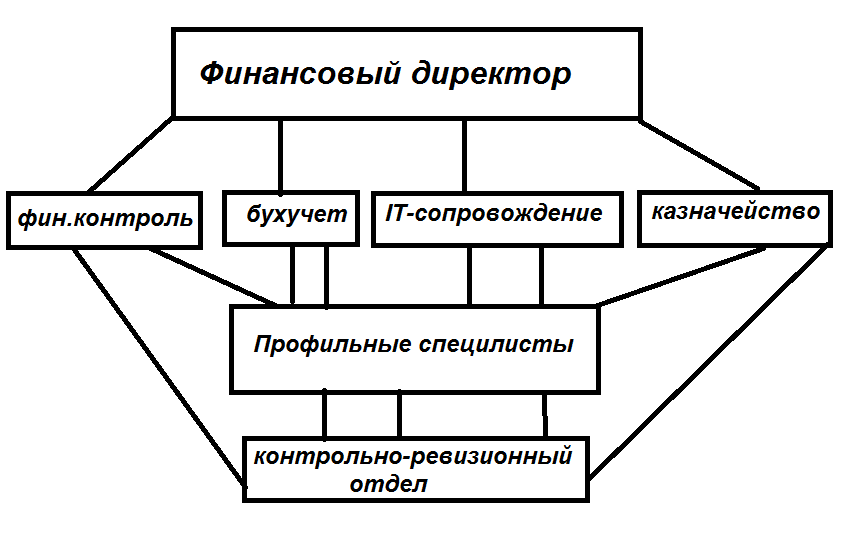

Структура финансового отдела компании

Структура финансового отдела выглядит следующим образом:

- Во главе подразделения стоит финансовый директор, который управляет всем отделом. В основном, он контролирует работу специалистов департамента, а также принимает важные управленческие решения.

- В крупных компаниях финансовый отдел делится на подподразделения финансового контроля, бухгалтерского учета и отчетности, IT-сопровождения, а еще на казначейство и контрольно-ревизионный отдел.

- Каждым подразделением управляет руководитель. Он контролирует действия своих подчиненных.

- Основные функции выполняют специалисты, имеющие профильное образование и опыт работы с финансами.

Таким образом, финансовый отдел – это сложная налаженная система по управлению денежными средствами предприятия.

Порядок формирования финансового отдела фирмы

Организация финансового отдела предприятия начинается с его внедрения на предприятии. Решение о введении в действие департамента принимает руководитель компании. На основании его приказа утверждается работа подразделения. Основные функции, задачи, структура и этапы работы финансового отдела прописываются в положении:

| Пункт положения | Наименование пункта положения | Описание пункта положения о финансовом отделе |

| 1 | Основные понятия | Термины и определения, используемые в ходе составления положения |

| 2 | Общие положения | Назначение финансового отдела, использование положения, разработка основных пунктов, их утверждение и порядок внесения коррективов. |

| 2.1 | Базовые принципы | Принципы работы финансового отдела |

| 2.2 | Область использования | Порядок применения настоящего положения |

| 2.3 | Разработка, утверждение пунктов, внесение коррективов | Порядок разработки пунктов положения, правила их внесения в документ и особенности внесения изменений |

| 3 | Основные принципы | Этапы работы финансового отдела, организационная структура подразделения, бизнес-процессы |

| 3.1 | Этапы деятельности отдела | Планирование, учет, анализ, принятие управленческих решений |

| 3.2 | Организационная структура финансового подразделения | Схема финансового отдела |

| 3.3 | Бизнес-процессы | Основные операции и процессы, которыми руководит финансовый отдел |

| 4 | Организационная схема центров финансовой ответственности | Графическое и табличное изображение структуры |

| 5 | Заключительные пункты | Информация, не отраженная в иных положениях документа |

После разработки положения о работе финансового отдела с документом знакомится руководитель. В случае необходимости, в него вносятся дополнения или изменения. Если содержание положения удовлетворительное, руководитель утверждает его. С этого момента документ начинает действовать.

Финансовый отдел наделяется правами знакомиться с финансовой документацией, бухгалтерской отчетностью и бумагами, оформляемыми иными подразделениями компании. На основании представленной информации финансовые контролеры выполняют возложенные на них функции, проводят анализ и формируют рекомендации по повышению эффективности деятельности предприятия.

Идеальная структура финансового отдела

Не все компании могут позволить себе финансовый отдел. И не всем он нужен.

Небольшой компании достаточно будет финансового менеджера

Менеджер будет собирать управленческую и финансовую отчетность для собственников и руководителей бизнеса. Финансовый менеджер подойдет вам, если ваша компания небольшая — оборот до 30-40 млн руб., численность компании 10-15 человек.

Финансовый менеджер не всегда обладает компетенциями не просто составлять отчеты, а еще и анализировать их, делать выводы и давать рекомендации, заниматься планированием. Это уже уровень финансового директора.

Когда нужен финансовый директор

Если вы выросли до уровня, что у вас несколько юридических лиц, штат от 30 человек, оборот 60-70 млн руб. и более, вам стоит нанять финансового директора.

Главный критерий — вы не просто хотите иметь оперативную информацию о финансовом состоянии вашего бизнеса, но требуется еще выстроить систему планирования, процессы по согласованию и утверждению платежей. Финансовый директор может освободить собственника от рутинных процессов, связанных с финансами, вовлечь сотрудников компании в процесс достижения финансовых целей.

Финансовый директор — генератор идей для собственника и директора компании, их правая рука. Он ведет бизнес к достижению новых, более амбициозных финансовых целей.

Когда финансовому директору потребуются помощники

В зависимости от специфики деятельности компании при обороте от 100 млн руб. и численности от 50 человек у финансового директора в подчинении может появиться экономист или финансист-казначей. Первый занимается экономическими расчетами, себестоимостью, сметами. Второй — разнесением и обработкой платежей, работой с заявками на оплату и банками.

В более крупных компаниях у финансового директора в подчинении могут появиться полноценные отделы: планово-экономический и финансовый.

Планово-экономический занимается внутренней экономикой, калькулированием себестоимости, собирает БДР, финансовый — управляет движениями денежных средств, взаимодействует с банками.

В идеале, если в подчинении у финансового директора еще будет бухгалтерия во главе с главным бухгалтером. Так не будет рассинхрона между финансовым директором и главным бухгалтером, и оба вида учета будет настроены так, чтобы они вели к единой цели компании.

Цифры по объему выручки и численности сотрудников, которые приведены, не являются жестким критерием. Они являются примерными вехами пути развития компаний.

ОРГАНИЗАЦИЯ

ФИНАНСОВОЙ СЛУЖБЫ И

ФИНАНСОВАЯ

СТРУКТУРА КОМПАНИИ

Чеботарь

Ю.М., к.э.н., доцент,

зам.директора

Центра финансовых

программ

Института «МИРБИС»

Организация управления финансами в

конкретных компаниях

зависит от целого ряда

факторов, включая форму

собственности, организационно-правовой

статус, специфику отрасли,

особенности технологии, количественных

и качественных характеристик

производимой продукции (оказываемых

работ, услуг), размеров (масштабов)

бизнеса компании.

Собственно финансовая

служба компании (далее

— финансовая служба) это — субъект

управления финансами (денежными

отношениями) данного хозяйствующего

субъекта или по другому — система,

создающая и использующая финансовый

механизм компании для обеспечения ее

эффективной деятельности и нормального

финансового состояния.

Варианты организации финансовой службы в рыночных условиях:

-

Финансовое управление

(департамент) в крупных

компаниях. -

Финансовым отделом в

организациях среднего и (реже) малого

бизнеса. -

Финансовый директор или

главный бухгалтер, который

занимается не только вопросами

бухгалтерского учета, но и формированием

финансовой стратегии в

небольших компаниях (сфера

малого бизнеса).

Структура финансовой службы

во многом (если не во всем) зависит от

типа структуры управления компании в

целом и формы финансового менеджмента.

При линейно-функциональном

типе структуры управления

в компании создаются производственные

бизнес-звенья, которые наделяются только

линейными функциями (функциями организации

работ и услуг), а функции управления

реализуются на верхнем уровне структуры

(функциональными службами, в том числе

финансовой службой).

В крупных компаниях

структура финансовой службы может быть

представлена финансовым департаментом

во главе с финансовым директором

со следующими структурными подразделениями:

— аналитическим отделом (в

ряде компаний — отдел финансового

анализа);

—

отделом финансового планирования;

—

отделом оперативного управления;

— инвестиционным отделом (по

иному называется отдел по работе с

инвестициями).

— отделом финансового контроля

При

такой организации финансовой службы

каждый отдел выполняет определенные

функции, а общее руководство финансовым

менеджментом осуществляет финансовый

директор, который определяет политику

и общее направление развития организации

в области финансов.

Финансовый директор

выполняет следующие функции:

-

разрабатывает проект финансовой

политики компании, который должен быть

согласован со стратегией, производственной,

маркетинговой, инвестиционной и

инновационной политикой данного

предприятия (2-й вариант — финансовый

директор организует разработку

финансовой политики фирмы и визирует

его); данный проект согласовывается с

другими топ-менеджерами (директорами)

компании и представляется на одобрение

генеральному директору (руководителю)

компании и собственникам (совету

директоров, совету учредителей и т.п.);

-

формулирует общие принципы и правила

управления финансами компании

(финансового менеджмента);

-

ведет общее руководство финансовым

планированием, оперативным управлением,

бюджетированием, контроллингом фирмы

и другими видами, формами и способами

финансового менеджмента;

-

организует постоянный мониторинг

финансового состояния компании и

готовит отчеты об этом состоянии,

разрабатывает для руководства и

собственников компании предложения

по улучшению финансового состояния и

финансовому оздоровлению;

-

контролирует деятельность отделов,

входящих в финансовую службу компании.

Необходимо подчеркнуть, что

в развитых странах рыночной экономики

данный тип структуры управления компанией

(линейно-функциональный) применяется

в основном на предприятиях малогог и

(отчасти) среднего бизнеса. В крупных

компаниях, как правило, используется

дивизионный тип

структуры управления

— т.е. имеются дивизионные службы,

выполняющие не только организационные

(линейные) функции, но и часть или все

управленческие. Функциональные службы

(включая финансовые) также присутствуют,

но они освобождаются обычно от текущего

управления и решают стратьегические

задачи.

Компании, применяющие

технологию управления с помощью

бизнес-единиц (Business

Unit Management),

в качестве дивизионных служб создают

так называемые центры

финансового учета

(ЦФУ):

-

Профит-центры — дивизионы, зарабатывающие

прибыль. -

Венчур-центры — дивизионы, внедряющие

новые виды бизнеса, не достигшие

самоокупаемости. -

Затратные центры — дивизионы,

обеспечивающие профит-центры и

венчур-центры.

ЦФУ связаны между собой

коммерческими (финансовыми) отношениями,

объект которых — горизонтальная

купля-продажа услуг. В результате

создается конкурентная бизнес-среда,

стимулирующая инновационную деятельность

компании [5, с.17].

В качестве одной из новых

форм финансового менеджмента в ведущих

компаниях применяют контроллинг.

В ряде публикаций отмечается опыт

немецких фирм, которые сохраняют

финансовые службы (оставляя за ними

функции казначейства, планирования,

финансового учета и уплаты налогов) и

— одновременно — создают службы

контроллинга (с функциями стратегического

и оперативного планирования, внутреннего

бухгалтерского учета, с обеспечением

информацией от других бизнес-подразделений

компании). Рекомендуемая схема организации

службы контроллинга в компании выглядит

следующим образом [5, с.18]:

|

Служба контроллинга компании |

||

|

Внутренний бухгалтерский учет |

Стратегический и оперативный |

Информационный менеджмент |

|

|

|

В компаниях, применяющих еще

одну новую форму финансового менеджмента

— бюджетирование

— создаются центры финансового учета

и планирования, центры финансовой

ответственности и центры возникновения

затрат.

К центрам

планирования (ЦП) можно

отнести бизнес-подразделения, определяющие

основные тренды (тенденции) деятельности

компании путем разработки и анализа ее

миссии и стратегии развития, а также

прогнозирования основных технико-экономических

и финансовых показателей развития

данного предприятия.

Центры

финансовой ответственности (ЦФО)

— это бизнес-подразделения компании,

выполняющие соответствующие функции

ответственности:

-

по доходам (управление маркетинга и

коммерческое управление); -

по расходам (управление производством,

техническим обеспечением и ремонтом); -

по прибыли (управление финансами и

экономикой); -

по инвестициям (управление техническим

развитием и работой с персоналом).

Центры

возникновения затрат (ЦВЗ) —

бизнес-подразделения, осуществляющие

нормировавние, планирование и учет

издержек производства (выполнения

работ, оказания услуг) с целью наблюдения,

контроля и управления затратами

производственных ресурсов, а также

оценки их использования.

Управление

финансами и финансовая структура в

крупнейших холдингах и финансово-промышленных

группах (ФПГ) отличается

весьма существенными особенностями.

Можно выделить

основные финансово-кредитные

функции корпоративного управления в

ФПГ:

-

увеличение своей финансовой базы за

счет расширения клиентуры; -

расширение сектора корпоративных

финансовых услуг, активное использование

лизинга, клиринга, фьючерсов, форфейтинга,

овердрафта, андеррайтинга и других

операций; -

повышение объема предоставляемых ссуд

и кредитов участникам ФПГ; -

ускорение обращения финансовых средств

и прохождения платежей в рамках группы,

введение современных платежных средств

и технологий банковского обслуживания; -

разработка и введение компенсационных

механизмов, обеспечивающих устойчивость

развития и защиту от дестабилизирующих

воздействий неустоявшегося финансового

рынка и государственного вмешательства.

Во всех группах, холдингах,

концернах большая часть

управления финансами сохраняется на

уровне центрального аппарата.

Это можно объяснить как необходимостью

сохранения полномочий принятия

стратегических решений на высшем уровне,

так и возможностью получения экономии

за счет масштабов организации ФПГ:

-

Благодаря своим финансовым возможностям

группе удается получать капиталы

(кредиты) при меньших затратах, чем

филиалам. -

Финансовый риск для группы ниже в силу

диверсификации деятельности филиалов. -

При централизованном управлении можно

минимизировать финансовые расходы. -

Централизация финансовой информации

позволяет лучше координировать действия

по планированию и управлению денежными

потоками.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #