В строительной деятельности есть своя специфика, которая отражается на порядке ведения бухгалтерского учета в строительстве и налоговом учете работающих в данной сфере компаний. В соответствии с Уставом ООО «СтройТрест» обязан осуществлять оперативный и бухгалтерский учет результатов финансово-хозяйственной деятельности, составлять Государственную статистическую отчетность, отчитываться о результатах деятельности в порядке и сроки, устанавливаемые законодательством Российской Федерации. На предприятии ООО «СтройТрест» применяют общую систему налогообложения. Бухгалтерский учет в организации осуществляется средствами программы 1С Бухгалтерия.

Бухгалтерский учет в ООО «СтройТрест» – это сплошное, непрерывное отражение фактов хозяйственной деятельности предприятия на основании первичных документов. На предприятии ведется оперативный бухгалтерский и статистический учет, что позволяет предприятию не допустить потерь и брака, увеличивать прибыль. Предприятие организует работу бухгалтерского учета таким образом, чтобы она отвечала следующим требованиям: достоверность, своевременность, сопоставимость, доступность, экономичность.

При организации бухгалтерского учета в строительной организации руководствуются следующими принципами:

- нормативное регулирование бухгалтерского учета;

- постоянное повышение роли бухгалтерского учета в обеспечении пользователей бухгалтерской информации;

- использование в бухгалтерском учете принципов управления.

Бухгалтерский учет строительной организации имеет особенности, которые отличают его от других видов хозяйственного учета (оперативного, статистического, налогового), а именно:

функции бухгалтерского учета ограничиваются рамками конкретной организации;

- в системе бухгалтерского учета имеет место сплошное отражение всех без исключения хозяйственных операций, которые осуществляются в организации;

- непрерывность отражения во времени происходящих хозяйственных фактов;

- каждый хозяйственный факт оформляется документально при помощи первичного документа или машинного носителя информации, который имеет правовую основу;

- все имущество, обязательства и хозяйственные процессы отражаются в денежном выражении путем обобщения натуральных показателей;

- взаимосвязанность отражения хозяйственной деятельности, обусловленная взаимной зависимостью совершающихся фактов;

- использование своих специфических методов обработки данных, которые не применяются в других видах учета или применяются не всегда.

Другими словами, бухгалтерский учет формирует показатели, по которым можно делать выводы о величине имущества, обязательств, капитале организации, а также об их структуре. Данные учета незаменимы при планировании, прогнозировании и принятии текущих управленческих решений. К настоящему моменту можно выделить следующие основные задачи бухгалтерского учета строительной организации ООО «СтройТрест »:

формирование полной и достоверной информации о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, персоналу, а также внешним — учредителям, участникам, инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности;

обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы;

предотвращение отрицательных результатов хозяйственной деятельности строительной организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

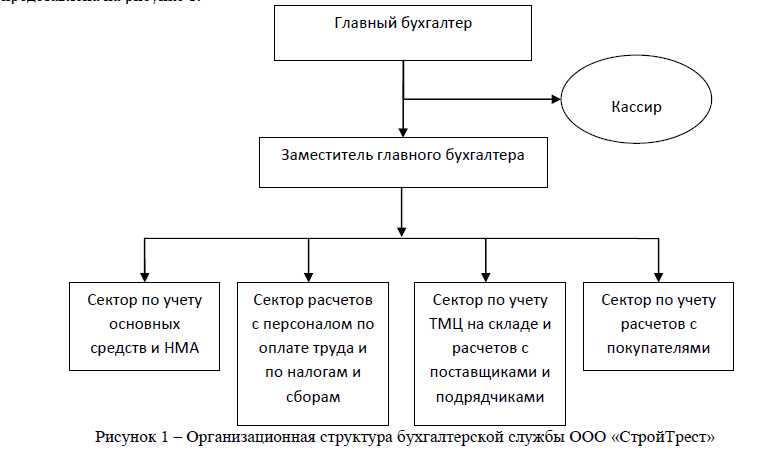

Организационная структура бухгалтерской службы предприятия ООО «СтройТрест» представлена на рисунке 1.

Рисунок 1 – Организационная структура бухгалтерской службы ООО «СтройТрест» В этих целях ООО «СтройТрест» осуществлял постановку бухгалтерского учета:

- самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из конкретных условий хозяйствования;

- определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации;

- разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

- формирует в установленном порядке учетную политику.

Возглавляет бухгалтерскую службу главный бухгалтер, который является должностным лицом предприятия и осуществляет непосредственное руководство бухгалтерской службой этого предприятия. Главный бухгалтер непосредственно подчиняется руководителю предприятия, им же назначается на должность и освобождается от должности. Кроме того, без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В обязанности главного бухгалтера входит осуществление достоверного бухгалтерского учета и отчетности на предприятии, сохранность материально-технических ценностей, руководство коллективом бухгалтерии.

Согласно действующим нормативным правовым актам главный бухгалтер предприятия ООО «СтройТрест» обеспечивает:

- соответствие осуществляемых хозяйственных операций законодательству РФ;

- контроль за движением имущества и выполнением обязательств;

- визирование документов, которыми оформляются хозяйственные операции с денежными средствами;

- контроль за правильностью ведения кассовой книги;

- составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей и представление ее в установленные сроки соответствующим органам;

- формирование учетной политики предприятия;

- проведение проверки организации бухгалтерского учета и отчетности в производственных единицах предприятия, а также в производствах и хозяйствах, выделенных на отдельный баланс,

- своевременный инструктаж работников по вопросам бухгалтерского учета, контроля и отчетности.

Главный бухгалтер обязан

- обеспечить сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив;

- тщательно контролировать взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдения платежной дисциплины; тщательно контролировать законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь ;

- вести в установленном порядке учет доходов (расходов) и объектов налогообложения предприятия, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке и в сроки налоговые декларации по тем налогам, которые предприятие ООО «СтройТрест» обязано уплачивать.

Для хранения наличных денег и выполнения денежных расчетов на предприятии имеется касса. Порядок работы с наличными деньгами в ООО «СтройТрест» осуществляется в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12.10.2011г. №373-П [2].

Для ведения кассовых операций в штате строительной организации предусмотрена должность кассира, который несет полную материальную ответственность за сохранность всех принимаемых им денежных средств и прочих ценностей в кассу. Его назначают приказом руководителя организации. Кассир несет полную материальную ответственность за сохранность принятых им ценностей и обязан возместить ущерб, причиненный организации как в результате умышленных действий, так и при недобросовестном или небрежном выполнении обязанностей, предусмотренных должностной инструкцией.

Учетная политика ООО «СтройТрест» является основным документом, регламентирующим ведение бухгалтерского учета. Строительная организация, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формирует свою учетную политику исходя из структуры, отрасли и особенностей своей деятельности. Учетная политика ООО «СтройТрест» сформирована главным бухгалтером на основе положения по бухгалтерскому учету и утверждена руководителем общества.

Нормативной базой для формирования и раскрытия учетной политики общества являются ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 г. №106н (в ред. Приказа Минфина РФ от 18.12.2012 г.) [3] и Налоговый Кодекс РФ (часть II) [1].

Учетная политика ООО «СтройТрест» определяет порядок организации бухгалтерского учета на предприятии и содержит совокупность способов его ведения, к которым относятся:

- методы группировки и оценки фактов хозяйственной деятельности и погашения стоимости активов;

- приемы организации документооборота и инвентаризации;

- способы применения счетов бухгалтерского учета и системы учетных регистров.

Таким образом, бухгалтерский учет в строительных организациях является одним из самых проблемных направлений современного бухгалтерского учета. Кардинально меняющиеся законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на изменения методики бухгалтерского учета отрасли.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) [Текст]: федер. закон от 05.08.2000 г. №117-ФЗ в ред. от 28.12.2013г. // Российская газета – 30.12.2013. – №295

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации [Текст]: положение утв. Банком России 10.2011г. № 373-П. // Вестник Банка России. – 30.11.2011. – №66

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Текст]: приказ Минфина России от 06.10.2008 №106н в ред. от 18.12.2012 // Российская газета. – 25.02.2013. – №40

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

- Вести бухгалтерию самостоятельно. Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

- Заключить гражданско-правовой договор со сторонним специалистом.

- Отдать учет на аутсорсинг, передав бухгалтерские функции консалтинговой фирме.

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

Бухгалтерский документооборот (организация и порядок ведения)

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Пример

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

- Расчетный: начисление заработной платы, прочих выплат сотрудникам и страховых взносов.

- Финансовый: учет движения по расчетным счетам и кассе.

- Производственный: калькулирование себестоимости.

- Реализации: выписка документов покупателям.

- Материальный: оприходование документов от поставщиков и списание материалов.

- Налоговый: начисление обязательных платежей.

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Кто несет ответственность за организацию бухгалтерского учета

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Строительство зданий или сооружений может осуществляться своими силами или с привлечением подрядной организации. Этапы возведения объектов и все технологические процессы должны быть отражены в учете у заказчика работ и у подрядчика. Договор может предусматривать проведение не только строительных мероприятий, но и монтажных, ремонтных, отделочных, реконструкционных.

Вопрос: Как отразить в учете организации строительство производственного цеха собственными силами (хозспособом)?

Затраты организации на выполнение строительно-монтажных работ (СМР), понесенные в периоде строительства, составили: в марте — 2 000 000 руб., в апреле — 1 000 000 руб., в мае — 1 900 000 руб., в июне — 1 700 000 руб. В июне уплачена государственная пошлина за регистрацию права собственности и оно зарегистрировано, здание введено в эксплуатацию.

Посмотреть ответ

Особенности бухгалтерского и налогового учета в строительстве

Специфика работы строительных компаний обусловлена:

- территориальной разрозненностью обслуживаемых объектов;

- наличием широкого перечня внешних факторов, влияющих на эффективность деятельности (климатические условия, состав почв, сейсмическая активность);

- длительным периодом разработки и согласования проектной и технической документации;

- большим списком оказываемых услуг;

- многоступенчатой системой взаиморасчетов между заказчиком и подрядчиком.

В бухгалтерии используются специфичные первичные документы, которые присущи только сфере строительства. К ним относятся строительные акты, сметные расчеты, справки, журналы. По каждому объекту бухгалтеру приходится вести отдельный учет с возможностью получения аналитических сведений. При необходимости организовать работы в других населенных пунктах может потребоваться расширение структуры компании за счет обособленных подразделений.

Как организации снять с государственного кадастрового учета недвижимость в виде объекта капитального строительства?

Трудности при отражении в учете осуществленных мероприятий возникают при инвентаризации. Причина кроется в наличии широкого ассортимента специфичных материалов, которые могут размещаться на удаленных друг от друга складах.

ОБРАТИТЕ ВНИМАНИЕ! В строительной сфере расходы могут появляться у подрядчика до подписания договора о работах на объекте. Они связаны с подготовкой технической и проектной документации, страхованием рисков. Их включают в затраты будущих периодов.

Понесенные строительной компанией расходы по согласованию деталей проекта, страхованию и утверждению техническо-экономического обоснования могут быть включены в состав расходов по неподписанному договору с заказчиком. Это право закреплено п. 15 ПБУ 2/2008, им воспользоваться можно, если:

- размер затрат возможно определить точно в текущий момент;

- вероятность подписания соглашения о проведении работ в данном отчетном периоде высокая.

Как учесть затраты на строительство ОС?

В бухгалтерском учете создаются корреспонденции на сумму понесенных трат между Д97 и К76. После вступления в силу договора и начала выполнения строительных работ на объекте заказчика расходы будут ежемесячно по частям списываться проводкой Д20 – К97.

При несоблюдении одного из требований расходы надо относить в категорию прочих. В учете их отражают в том месяце, в котором они фактически возникли. Если по условиям сотрудничества подрядчик обязуется благоустроить территорию, прилегающую к возводимому объекту, затраты отражаются как часть стоимости строящегося актива. При невозможности закончить благоустройство из-за влияния внешних факторов в оговоренный срок средства для этих целей аккумулируются в форме оценочных обязательств на 96 счете.

Для отражения возводимого объекта в налоговом учете заказчик должен определить размер первоначальной стоимости актива. В нее включают все затраты, связанные с процессом строительства, которые были указаны в акте формы КС-2. Амортизационные отчисления надо начинать осуществлять с 1-го дня месяца, следующего за месячным интервалом, в котором объект был сдан в эксплуатацию. Если условиями договора предусмотрено поэтапное выполнение работ с регулярной их сдачей заказчику, вычет по НДС применяется в стандартном порядке по данным счетов-фактур от подрядчика.

Нюансы учета материалов, технологического процесса и объектов

При привлечении к строительству подрядной организации система документооборота с ним будет основываться на двух формах:

- Бланк КС-2, которым осуществляется приемка выполненных этапов работ.

- Справка КС-3, в которой приводится стоимость всех произведенных работ и понесенных расходов.

Документы утверждены Постановлением Госкомстата от 11.11.1999 г. под №100. Акт нужен для подтверждения сдачи подрядчиком работ и приемки их заказчиком. На его базе формируется справка КС-3. Она применяется для обоснования расчетных операций между участниками соглашения.

ЗАПОМНИТЕ! Все понесенные затраты, связанные со строительными и монтажными работами, аккумулируются на счете 08.3.

Подрядная организация в учете показывает понесенные затраты проводкой Д08.3 – К60. Сумма НДС, которая предъявляется исполнителем работ, отражается по дебету 19 счета и кредитовому обороту 60 счета. Когда весь комплекс строительных и монтажных, благоустроительных мероприятий завершен, объект сдается в эксплуатацию. В этот момент в учете создается запись Д01 – К08.

Для учета производственных расходов используются проводки:

- Д20 – К10 — в сумме израсходованных строительных материалов или конструкций.

- Д20 – К23 — в сумме услуг, полученных от подсобных производственных цехов.

- Д20 – К60 — в размере стоимости оказанных услуг сторонними организациями.

Строительные материалы должны быть отражены в учете по их фактической цене, включающей в себя сумму приобретения и стоимость доставки на объект с учетом таможенных пошлин и сборов. При необходимости обращения за консультационной помощью при подборе материалов оплата этих услуг включается в фактическую цену сырья.

Списывать строительные материалы можно одним из методов:

- по себестоимости, определяемой для каждой единицы ТМЦ;

- по усредненному значению себестоимости имеющихся запасов;

- методом ФИФО, который предусматривает списание активов в строгом соответствии хронологии их поступления на склад.

При отпуске стройматериалов на объекты должны быть оформлены накладные на внутренне перемещение. Ежемесячно в бухгалтерскую службу подаются отчеты прорабов о движении запасов, по которым будет осуществлено списание ценностей в учете. В процессе строительства могут быть выявлены потери. Их объем должен находиться в пределах нормативов естественной убыли.

ВАЖНО! Если потери ТМЦ превышают нормативные показатели, их стоимость относится на счет материально ответственного лица.

Строительные материалы подрядчиком отражаются на счете 10 при учете их по фактическим ценам или на счетах 15, 16, если используются учетные цены. В ситуациях, когда договором предусмотрена не самостоятельная закупка материалов, а их получение от заказчика работ, то:

- поступающие на объекты материалы будут считаться давальческим сырьем;

- процедура передачи стойматериалов предполагает оформление накладной по форме М-15;

- в учете подрядчик относит стоимость давальческого сырья на забалансовый 003 счет.

Типовые корреспонденции по учету материалов у подрядной организации:

- Д003 – факт получения давальческого сырья.

- Д20 – К10 – отражается расход материалов, приобретенных подрядчиком самостоятельно.

- Д90 – К20 – расходы по строительным этапам списаны.

- Д62 – К90 – показана выручка от выполненных строительных или монтажных работ.

- Д90 – К68 – учитывается сумма НДС, которая приходится на стоимость выполненных работ.

КСТАТИ, для строительных организаций характерно ведение раздельного учета этапов технологического процесса.

Технологический процесс выполняемых работ может быть разбит на такие составляющие:

- заготовительные мероприятия;

- транспортные расходы;

- подготовительные работы;

- монтажно-укладочные операции.

На этапе реализации заготовительного блока работ для строящегося объекта изготавливаются полуфабрикаты и детали. Осуществлять это может как сама подрядная организация на строительной площадке, так и специализированные заводы. Перевозка за пределами строительных площадок должна производиться с участием общестроительных транспортных средств, в рамках одной площадки – приобъектными средствами.

Важно! От качества подготовительных работ зависит эффективность монтажно-укладочных операций.

На всех этапах строительства учет ориентируется на расчетные величины. При подведении итогов определяются фактические значения показателей, сравниваются с заложенными в план суммами. Нормировать необходимо все виды прямых расходов, которые отражаются на 20 счете. Нормативные показатели должны быть предусмотрены для:

- себестоимости;

- заработной платы;

- амортизации;

- ТЗР.

По строительно-монтажным работам для каждого обслуживаемого объекта составляется финансовая смета. Основным первичным документом для отражения в учете уровня затрат является наряд на сдельную работу. Его можно выписывать на бригаду или отдельного работника. Исполнители работ в конце месяца сдают в бухгалтерию заполненные бланки нарядов. По показанным в них сведениям осуществляется начисление зарплаты.

Для учета строительных транспортных средств используют путевые листы и журналы учета работы строительных машин, справки с данными о выполненных работах. Для каждой машины заполняется табель, в котором отражены дни пребывания на объекте и количество фактически отработанных смен.

Строительство сегодня занимает пятую строчку в структуре ВВП нашей страны, в этой сфере заняты сотни тысяч сотрудников, которые реализуют дорогостоящие промышленные объекты и возводят новые жилые микрорайоны. Все процессы в строительстве, реконструкции зданий, капитальном ремонте осуществляются поэтапно. Каждый этап важен, начиная от разработки концепции, проектной и рабочей документации, инженерно-геодезических изысканий и заканчивая регистрацией готового объекта.

Для бухгалтера, который работает в строительстве, очень важно понимание этих стадий, их взаимосвязь и этапность. Давайте разберемся с тем, какие особенности учета существуют в строительстве, какие операции могут проводить хозяйствующие субъекты, как учитывать операции на счетах бухгалтерского и налогового учета, какими документами в бухгалтерской программе отражать данные операции.

Начнем по порядку. В строительной организации, как и во всех других организациях, все доходы и расходы подразделяются на два больших блока: связанные с основным видом деятельности (строительным) и внереализационные. А расходы, кроме того, делятся на управленческие, которые учитываются по Дебету счета 26 и связанные с реализацией, которые учитываются по Дебету счета 20 в разрезе объектов строительства.

|

бухгалтерский учет выручки по основному виду деятельности (строительно-монтажные работы) |

Д-т 62. 01 К-т 90.01 |

|

НДС учитывается |

Дт 90.03 Кт 68.02 |

|

себестоимость строительных работ |

Дт 90.2 Кт 20.01 при закрытии месяца |

|

бухгалтерский учет доходов по внереализационным доходам (продажа имущества, % по займам и пр., что не связано со стройкой) |

Д-т 76.09 К-т 91.01 |

Учет расходов

Как я уже отметила выше, в строительстве существует два типа расходов:

- строительные, т.е. связанные с основным видом деятельности. Для отражения их учете используется счет 20.01 по Дебету.

- управленческие (общехозяйственные) расходы, т.е. связаны с управлением организации. Это могут быть:

|

зарплата и налоги управленческого персонала |

Д-т 26 К-70,68,69 |

|

канцтовары, страховки КАСКО/ОСАГО, взносы в СРО, представительские расходы, почтовые расходы, лизинговые услуги |

Д-т 26 К-10,60, 97.21 |

Какими правилами должен руководствоваться бухгалтер для корректного отражения расходов по строительству на счетах бухгалтерского учета? Какое значение имеют договоры?

Обращаем внимание на качество первичных документов — учитываем последствия

Статья 9 закона № 402-ФЗ «О бухгалтерском учете» предписывает, чтобы бухгалтер обращал особое внимание на оформление первичных документов и дает подробный перечень обязательных реквизитов.

Пункт 2: Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Также бухгалтеру стоит обратить особое внимание на два пункта из вышеуказанной статьи:

«Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок» (пункт 1 ст.9).

«Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания» (пункт 3 ст.9).

Кроме этого, при принятии первичных документов к бухгалтерскому учету делается их анализ, в результате которого выясняется, а возможно ли конкретный документ принять к налоговому учету.

Важное условие: чтобы полученные документы бухгалтерия могла учесть для уменьшения налогооблагаемой базы по прибыли и принять НДС к вычету, эти документы должны соответствовать п.1 ст.252 НК РФ, т.е. расходы должны быть обоснованы, а все затраты документально подтверждены.

Обоснованные расходы — это экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденные расходы— это затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Внимательно оцениваем договор и его условия

Любой бухгалтер, работающий в строительстве, понимает, что договор — это очень важная составляющая строительного бизнеса и он важен по трем причинам:

- договор формирует либо доходную, либо расходную часть бизнеса,

- любым договором можно сэкономить либо полностью использовать объемы своих оборотных средств.

- от содержания договора, корректности отраженной в нем информации, зависят финансовое состояние организации, которое отражается в итоговых формах бухгалтерской отчетности и важно для инвесторов, партнеров-займодавцев и налогооблагаемая база по налогам, которую контролируют налоговые органы.

Сразу отмечу, что п.2 ст.54.1 НК РФ предусматривает, что налогоплательщик при исчислении налога на прибыль вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога при соблюдении одновременно двух условий:

- Основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

- Обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Именно такое понимание договора и особое внимание деталям при заключении его позволят минимизировать правовые, финансовые и налоговые риски.

Поэтому, после того как бухгалтер проверил соответствие первичных документов положениям 402-ФЗ «О бухгалтерском учете» и положениям статей 54.1 и 252 НК РФ, необходимо детально ознакомиться с содержанием договора, чтобы понять какие проводки надо сделать в бухгалтерском учете и каким документом оформить операцию в бухгалтерской программе.

Проверяем договор

Строительство — это сложная отрасль, где очень много рисков, связанных с проектировкой объекта, правильно проведенными геодезическими изысканиями, качеством строительных материалов, слаженной работой подрядчиков и прочими условиями. Поэтому договор в строительстве имеет особо важное значение и является одним из самых сложных договоров. Мы разработали свой алгоритм проверки договора, предлагаю вам попробовать использовать его в своей работе. Если вы пользуетесь своим алгоритмом, то, возможно, какие-то пункты, приведенные ниже, могут оказаться вам также полезны.

1. Реквизиты (название, отражающее вид договора, дату, номер, место заключения). Например, для строительной отрасли — это договор подряда, аренды строительного инструмента или строительной техники, субподряда, договор поставки строительных материалов.

2. Вводная часть договора («преамбула»). Как правило, в этой части договора содержится информация, идентифицирующая участников договора: название организации, должность, ФИО лица, представляющего ее интересы (по доверенности или на основании Устава), заключающего договор.

При проверке этого раздела вам необходимо сверять информацию, указанную в договоре с выпиской из ЕГРЮЛ, которую можно найти на сайте ФНС. Помните, что если договор заключен лицами, которые не имеют юридических полномочий представлять интересы организации, то он будет считаться юридически незаключенным. Для строительных организаций в данном разделе по уже сложившейся практике, указываются также данные СРО (номер и дата), так как без СРО строительные работы проводить нельзя. А также многие организации, которые находятся на упрощенном режиме налогообложения, указывают в этом разделе информацию о своем режиме (поставщики сырья и материалов могут применять УСН). Следует обратить внимание на то, что организации, которые выполняют строительно-монтажные работы, имеют право использовать только основную систему налогообложения.

3. Предмет договора. В предмете договора указывается информация — что это за договор: подряд, субподряд, поставка сырья и материалов, аренда строительного инструмента или строительной техники с экипажем.

Что строительным организациям важно отразить в данном разделе договора, чтобы не было претензий со стороны контролирующих органов?

При формировании этого раздела очень важно учитывать, что все расходы строительной организации делятся на два крупных блока. Либо это расходы управленческие (административные), либо это расходы, связанные с объектом строительства.

Если расходы, указанные в договоре, связаны с конкретным объектом строительства, то вам необходимо указывать наименование объекта строительства и его адрес буква в букву в полном соответствии с разрешением на строительство объекта либо в договоре подряда с заказчиком.

Также в данном разделе указывается вариант выполнения строительных работ (собственными силами или с привлечением субподряда). Данное условие является очень существенным для строительного договора, т.к. влияет на налогооблагаемую базу по НДС и налогу на прибыль.

Кроме того, вам нужно учитывать, что часто, раздел предмет договора, а также другие разделы договора содержат отсылки на приложения. Сама нумерация разделов договора, абзацев правовых положений внутри каждого раздела, приложений договора, названия приложений должны четко совпадать с информацией текста договора. В реальной жизни на практике этому не уделяется достаточно внимания, при этом такого сорта разночтения могут иметь для организации серьезные правовые последствия.

4. Цена договора и условия оплаты. Это очень важная часть любого договора в бизнесе, а тем более в строительстве. Цена договора должна соответствовать итоговой строке сметы. Когда цена договора указана в формулировке сумма, в т.ч. НДС, то и в смете формулировка должна быть такой же. Не допускайте в формулировке никаких разночтений и обязательно указывайте ставку НДС. Часто, на практике, встречаются варианты, что в смете, в отличие от договора, НДС выделяется сверху без указания ставки. Очень важно выделять ставку НДС и указывать ее, особенно учитывая, что с 01 января 2019 г. она стала 20%.

Практика показывает, что часто в данном разделе есть разночтения следующего характера. Содержится формулировка, что цена по договору устанавливается ведомостью согласования договорной цены, а между тем прикладывается смета. Обратите внимание: это два разных документа. Лучше придерживаться формулировки сметаи в указании цены договора и названии самого документа, которая является приложением к договору и его неотъемлемой частью. Тем более, что ст.743 ГК РФ такой подход поддерживает:»Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ».

На практике разночтения в названии документов почти всегда имеют правовые последствия. Если вы упомянули в договоре оба документа (ведомость согласования договорной ценыи смета), то они должны быть оба приложены к договору для обоснованности расходов.

5. Права и обязанности сторон— это самый емкий из всех разделов. В договорах подряда и субподряда он содержит детальное описание процедур выполнения, извещения о готовности и сдаче выполненных строительных работ. Обратите внимание на следующие три пункта:

1) Обязательно должна быть прописана в договоревозможность принятия частями работ и расходов для бухгалтерского и налогового учетана подрядные или субподрядные работы. Например, работы сдаются поэтапно или согласно графику выполнения работ (графиком следует предусмотреть хронологию сдачи работ).

2) Возможность отказа в приемке работ с написанием мотивированного отказа. Спорные ситуации, которые возникают при исполнении строительного договора связанны в том числе и с качеством принимаемых выполненных работ. Эти ситуации влияют на расходы и доходы организаций-участников договора подряда и субподряда, а также на обязанности оплаты выполненных работ (т.е. расходования оборотных средств) и формирования налогооблагаемых баз по НДС и, конечно, прибыли у участников договора.

Важно понимать, что существует обратная пропорциональная зависимость между участниками договора. Что для заказчика и подрядчика, для подрядчика и субподрядчика, соответственно, расходы по налогооблагаемой базе по прибыли и НДС к зачету для одной стороны, то является налогооблагаемой базой по этим налогам для другой стороны.

На практике нередко встречаются ситуации, когда заказчик, испытывающий трудное финансовое положение, не готов платить за выполненные работы и отказывает в приемке работ. В такой ситуации для подрядчика важно не допустить, чтобы выполненные объемы работ не стали налогооблагаемой базой по НДС и прибыли и вы, со своей стороны, должны получить мотивированный отказ в приемке работ. Такой отказ должен содержать обоснованную причину в отказе приемки работ и ссылку на ГОСТы и строительные нормативы.

3) Многие строительные подрядные организации прибегают к услугам организаций-субподрядчиков. Строительные организации-заказчики, чтобы обезопасить себя от финансовых потерь в части получения вычета по НДС и расходов по прибыли, когда договор содержит условие выполнения работ с привлечением субподряда, прописывают в договоре свое право компенсации такой потери за счет стороны подрядчика.

Если при проверке всех субподрядчиков выявится схема или какой-то один субподрядчик будет признан недобросовестным, то указание такого условия в договоре позволит в досудебном или судебном порядке получить компенсацию в размере незачтенного налоговиками НДС и расходов по прибыли.

6. Ответственность сторон. В данном разделе договора предусматриваются пени и штрафные санкции для каждой из сторон участников договора за нарушение сроков оплаты, выполнения работ, использование некачественных материалов и др. Вам как бухгалтеру нужно учитывать, что возможность взыскания штрафных санкций прописывается в договорах строительства вариативно. Это может быть либо правом заказчика, подрядчика, либо обязанностью. Обратите свое внимание на то, что формулировка обязанности имеет налоговые риски, а именно, обязанность начислить эти санкции и включить в налогооблагаемую базу по прибыли.

Строительные расходы — отражение в учете

Итак, мы с вами разобрались с понятием первичных документов и договора в строительстве, а также определились с необходимыми требованиями к ним. Теперь разберем вопрос отражения расходов строительной организации при осуществлении основного вида деятельности. Какие это могут быть расходы и как они отражаются в бухгалтерской программе:

1. Поступление товаров, работ, услуг.

|

Покупка материалов |

Д-т 10.01 К-т 60.01 |

|

НДС по материалам |

Д-т 19.03 К-т 60.01 |

|

Зачтен НДС по материалам |

Д-т 68.02 К-т 19.03 |

2. Поступление товаров, работ, услуг.

|

Выполненные строительно-монтажные работы, аренда оборудования, аренда спец. техники |

Д-т 20.01 К-т 60.01 |

|

НДС по строительно-монтажным работам (СМР) |

Д-т 19.04 К-т 60.01. |

|

Зачтен НДС по СМР |

Д-т 68.02 К-т 19.04 |

3. Отражение зарплаты в регламентированном учете.

Зарплата, налоги и взносы рабочего персонала: Д-т 20.01 К-т 70,68,69

4. Амортизация ОС, используемым в производстве: Д-т 20.01. К-т 02 при закрытии месяца.

Любой бухгалтер, работающий в строительстве, сможет применить данные рекомендации и воспользоваться описанными разъяснениями. Внимание к деталям договора и нюансам учета расходов позволит вам минимизировать риски вашей организации и избежать проблем в учете строительных операций.

-

Особенности бухгалтерского учета в строительстве

-

Особенности налогового учета в строительстве

-

Учет в строительстве у подрядчика

-

Бухучет в строительстве: проводки у заказчика

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Особенности бухгалтерского учета в строительстве

Сложность сферы строительства прямо отражается на бухучете. Деятельность включает много этапов и специфических операций, которые нужно предусмотреть и правильно оформить. Как минимум, в строительстве нужно учесть:

- специфику объектов, их индивидуальные характеристики;

- широту территориального расположения построек;

- климатические условия и другие факторы, которые влияют на процесс строительства и несут непредвиденные расходы (сезонность, особенности почвы и т.д.);

- длительную подготовку к строительству (разработку планов, макетов, оформление необходимых документов и др.);

- большую вариацию услуг;

- возможность рассчитываться с клиентами поэтапно.

Другие особенности бухучета в строительстве связаны с бухгалтерскими и специализированными документами, характерными только для этой отрасли:

- сметы;

- строительные акты;

- планы и проекты;

- накладные на внутреннее перемещение и передачу материалов;

- чертежи;

- спецификации и другая рабочая документация.

Для расчетов с подрядчиками стандартно используют две формы акта: КС-2 и КС-3. Первую оформляют по результатам выполненных работ. Ее можно составлять на итоговый вариант, когда объект полностью готов, или поэтапно, если приемка результатов и расчеты проводятся постепенно. Во втором документе приводят перечень и стоимость выполненных работ.

Бухгалтерский учет удобнее вести отдельно по каждому технологическому процессу, среди которых:

- мероприятия по подготовке к строительству;

- транспортные затраты;

- заготовительные работы;

- строительно-монтажные мероприятия.

К основным особенностям учета в строительстве стоит отнести большое количество разных материалов, с которыми работают строители. Если они хранятся на разных складах, это может усложнять инвентаризацию и процесс учета.

Строительные работы всегда ведут по предусмотренному плану. Бухучет в строительстве оформляют в соответствии с нормативными показателями, чтобы сравнить итоговые фактические расходы с плановыми. Нормируют все прямые издержки: себестоимость материалов и услуг, зарплаты сотрудников, амортизацию и т.д.

Особенности налогового учета в строительстве

В строительстве не просто много специфичной документации — ее нужно держать в строгом порядке. У налогового учета две основные задачи:

- Четко разделить все экономические операции.

- Документально обосновать каждую из них.

Налоговый учет плотно связан с бухгалтерским. Оба учета нужно организовать так, чтобы из сведений, образующих налоговую базу, было ясно:

- какие расходы и доходы есть у предприятия;

- как она их определяет;

- как формируются резервы фирмы;

- какие налоги и сборы определяют налоговую базу;

- размер финансовых обязательств фирмы в конкретном периоде.

Другая сложность в том, что в строительстве часто случается «перенос» расходов на последующий период. Часто компании тратят деньги из бюджета еще до того, как подпишут договор с заказчиками. Например, когда оплачивают участие в конкурсах, готовят проекты или вносят оплату по банковской гарантии.

Поэтому налоговый учет необходимо организовать соответственно бухгалтерскому так, чтобы он позволял распределять затраты по разным периодам.

В подобной ситуации оформить расходы можно по неподписанному соглашению. Как нужно действовать:

- Отразить затраты в учете нужно по счету 97. Признать их можно будет уже после подписания соглашения. Оформить это проводкой: Д/т 97, К/т 76.

- После оформления договора расходы можно списывать равномерно (чаще всего, ежемесячно), используя проводку: Д/т 20, К/т 97.

Если какие-то требования выполнить не получится, затраты нужно включить в «Прочие», оформив их в учете на тот месяц, когда их понесли.

Часто заказчики дополнительно оплачивают облагораживание территории после окончания строительства. Расходы на выполнение услуг здесь нужно включить в конечную стоимость объекта. Если по какой-то причине предприятие не успеет выполнить все работы в срок, из запланированных затрат формируют резерв предстоящих расходов. Для этого сумму, потраченную на облагораживание, собирают на счете 96 в виде оценочных обязательств.

Для достоверного налогового учета необходимо точно установить стоимость строящегося актива. В конечную сумму входят все расходы, учтенные по форме КС-2, и необходимые для возведения объекта: зарплата рабочим, покупка материалов, заготовки деталей, услуги подрядчиков и амортизация. Первые отчисления на амортизацию нужно осуществить через месяц после сдачи объекта в эксплуатацию.

Ждёте документы от бухгалтера?

За 10 мин научим формировать первичку и договоры в 2 клика

Подробнее

Учет в строительстве у подрядчика

Принципы ведения учета во многом зависят от того, какую позицию занимает предприятие — заказчика или подрядчика. Так, выступая во второй роли, компания принимает заказы по строительству и строит объекты хозяйственным способом.

Подрядчики вносят основные операции в бухучет так:

- произведенные затраты — Д/т 08.3, К/т 60;

- начисление НДС — Д/т 19, К/т 60;

- завершение постройки и сдача в эксплуатацию — Д/т 01, К/т 08.

Отдельные издержки в учете конкретизируют специальными проводками:

- общие затраты на материалы и заготовки: Д/т 08, К/т 10;

- расходы на услуги производственных цехов: Д/т 08, К/т 23;

- выплата зарплат работникам: Д/т 08, К/т 70;

- оплата услуг поставщиков и сторонних подрядчиков: Д/т 08, К/т 60.

Затраты на материалы нужно отражать в бухучете по фактической стоимости. В нее входят все расходы, понесенные фирмой на приобретение материалов, в том числе их цену, оплату доставки и консультаций эксперта, если к нему обращались при выборе подходящего сырья.

Компания может самостоятельно выбрать подходящий метод списания материалов в строительстве. Например, по себестоимости единицы или принципу ФИФО — по мере их поступления.

Если фирма-строитель работает с давальческим сырьем — материалами, которые предоставил для работы сам клиент — его стоимость нужно отразить в учете на забалансовом счете 003. Здесь основные операции оформляют так:

- передача сырья: Д/т 003;

- списание издержек на каждом этапе: Д/т 90; К/т 20;

- отражение выручки от строительных работ: Д/т 62, К/т 90.1;

- НДС от стоимости работ: Д/т 90; К/т 68;

- списание давальческого сырья в производство: К/т 003.

В случае, когда фирма сдает клиенту работу поэтапно, каждый процесс нужно вносить в бухучет по дебету 46 и кредиту 90.

Бухгалтерия в строительстве, как и в любых других сферах, предусматривает работу с транспортными документами, если фирма использует для своих работ автомобили. Необходимо вести учет каждого отдельного транспорта и отмечать детали его эксплуатации в отдельном табеле. Использование машин также учитывают в путевых листах и специальных журналах.

Бухучет в строительстве: проводки у заказчика

Если фирма обращается к другим подрядчикам для выполнения каких-то работ, она одновременно выступает в роли заказчика. Это нужно соответственно отразить в учете.

Проводки в этом случае оформляют по счету 08. Например:

- отражение издержек на услуги сторонних строительных фирм: Д/т 08, К/т 60;

- НДС, который выставил клиент — Д/т 19, К/т 60.

Когда компания закончит работу над объектом, все издержки по дебету 08.3 переносят к основным средствам по счету 01. Но просто сдать постройку и ввести здание в эксплуатацию нельзя. Сначала нужно поставить объект на кадастровый учет и зарегистрировать здание через Росреестр или МФЦ. До выдачи регистрационного свидетельства постройку учитывают на отдельном субсчете основных средств.

Оформление документации и бух. расчетов, их амортизация (К-2, К-3)

Выполнение строительства, подразумевающего возведение объекта на предполагаемой площади, требует использования значительного количества строительных материалов. Следует отметить, что стоимость также напрямую зависит от количества используемых материалов и стоимости одного материала. В том случае, если небольшие постройки возводятся по их квадратуре, все равно требуется очень грамотный бухгалтерский учет. Кроме того, немаловажную роль в этом вопросе играет процесс начисления амортизации. В этом процессе регистрируются те, которые были запущены в производство и переданы для использования, а также те, которые были проданы по особым причинам.

К документам, позволяющим рассчитать количество материалов, подлежащих амортизации, относятся:

— Приемка выполненных работ (Форма № К-2). Этот документ содержит список рабочей нагрузки за определенный период времени.

— Инвентаризация продукции, которая еще не завершена. Документ содержит ряд работ по элементам конструкции, часть из которых не завершена.

— отчет о расходе сырья по нормативам производства (Форма М-29). Акт формы № К-2 означает документ. Этот документ является первичным и используется при сдаче и приемке всех видов работ данного типа, связанных со строительством промышленных, гражданских и жилых объектов. Следует отметить, что данный документ составлен на основе информации, внесенной в специальный финансовый журнал, в котором фиксируются все выполненные работы. Этот закон может быть подписан и проштампован.

При создании документа этого типа вводится следующая информация:

— Дата заполнения документа;

— Данные о заказчике, инвесторе или подрядчике. Под ними подразумевается введение информации о самой организации, ее юридическом адресе и контактных данных.

— Данные о строительном объекте. — таблица с информацией об исполнении работ. Он содержит данные о виде работ, количестве, единицах измерения, количестве, минимизации затрат и окончательной цене на работу.

— Фамилия, имя, отчество, должность и подпись мастера, ответственного за своевременное выполнение работ.

Документ формы М-29 является основанием для начисления амортизации по затратам на оплату труда. Кроме того, необходимо сравнить расход материалов, определяемый производством. Отчет готовит лицо, несущее финансовую ответственность.

Форма № КС-2 «Закон о приемке выполненных работ» применяется для приема выполненных строительно-монтажных работ производственного, жилого, гражданского и иного назначения при выполнении подрядчиком (субподрядчиком) строительно-монтажных работ и заказчиком (генподрядчиком) ) не имеет к ним претензий. Закон составлен на основании данных реестра выполненных работ (форма № КС-6а) и подписан уполномоченными представителями сторон (изготовителя работ и заказчика (генерального подрядчика)). Зависит от потребностей клиента, подрядчика и других заинтересованных сторон.

Порядок, условия приема предметов и подписания выполненных работ оговариваются в договоре по соглашению сторон, например, ежемесячно после завершения каждого этапа работ (если договором предусмотрено, что строительные работы будут проводиться в несколько этапов) или по завершении всех строительно-монтажных работ.

На основании законодательства по Форме № КС-2 операции по проведению строительных работ в бухгалтерском и налоговом учете проводятся точно в сроки, указанные в законе и справке о стоимости выполненных работ и расходы в Форме № КС-3 также заполняются. Он создается для выполнения строительно-монтажных работ в отчетном периоде, для капитального ремонта зданий и сооружений, а также для выполнения иных подрядных работ и предоставляется субподрядчиком генеральному подрядчику и генеральным подрядчиком заказчику (застройщику). Справка обычно выдается в двух экземплярах. Один экземпляр — подрядчику, второй — заказчику (застройщику, генподрядчику). Сертификат высылается только в адрес финансирующего банка и инвестора по их запросу.

Сметная (договорная) стоимость выполняемых работ, их наименование и объем указываются в правовых актах по формам № КС-2 и КС-3. Поэтому при оплате заказчиком работ, выполненных подрядчиком, у него должны быть обе формы — № КС-2 и КС-3. Формы № КС-2 и КС-3, заполненные в установленном порядке, таким образом, являются только основанием для учета бухгалтерского дохода от реализации завершенных строительных работ в бухгалтерском доходе подрядчика. Эти документы подтверждают прием объемных строительно-монтажных работ, выполняемых подрядчиком. и монтажных работ заказчиком.