В России активно меняются условия ведения бизнеса — как экономические, так и административные. Однако предприниматели совершают одни и те же ошибки, пытаясь оградить бизнес от рисков.

Основной тренд сегодня — это ужесточение налогового администрирования. Автоматизированные системы контроля повлияли на эффективность налоговых проверок.

По данным ФНС, в 2018 году количество выездных налоговых проверок сократилось на 30%, до 14,2 тыс., а поступления в федеральный бюджет выросли на 30,2%, до 11,9 трлн руб. Таким образом, количество выездных налоговых проверок сократилось, а их эффективность увеличилась. Средний размер доначислений по результатам выездной налоговой проверки в 2018 году составил 20,1 млн руб.

В попытке защитить бизнес предприниматели из года в год совершают одни и те же ошибки: сотрудничают с недобросовестными контрагентами, дробят компании, переоформляют на родственников, не учитывают важные моменты при работе с аффилированными компаниями. Рассмотрим эти ошибки внимательнее.

Недобросовестные контрагенты

Некоторые бизнесмены продолжают упорно не замечать колоссальные риски, которые несут недобросовестные контрагенты из прошлых налоговых периодов. В 2015 году в России заработала Автоматизированная система контроля за возмещением НДС (АСК «НДС») — часть Автоматизированной информационной системы (АИС «Налог»). В большинстве случаев система выявляет сделки с недобросовестными контрагентами сразу по итогам сдачи квартальной отчетности по НДС, но она работает и в отношении прошлых периодов.

Последнее время предприниматели начали получать от ФНС запросы в рамках камеральных проверок (налоговая проверка, которая проводится по месту нахождения налогового органа на основе деклараций и документов, представленных налогоплательщиком. — «РБК Pro») за прошлые периоды.

К примеру, в первом квартале 2019 года налоговики могут попросить предпринимателя предоставить документы по камеральной проверке за второй квартал 2017 года. Если предприниматель откажется сделать это, то его ждет внеплановая выездная проверка.

Пример из практики: как бизнес проспорил налоговой

В декабре 2018 года Федеральная налоговая служба запросила у организации, торгующей бытовой химией, документы в рамках камеральной проверки по НДС за второй квартал 2017 года. Организация ответила встречным запросом о правомерности проверки спустя более чем три месяца с момента сдачи декларации. ФНС в ответ изменила запрос и направила его вне проверки, потребовав документы уже за 2015—2017 гг. Организация отказала и в феврале 2019 года получила решение о начале выездной проверки, датированное декабрем 2018 года, и вызов на допрос.

Что делать? Как правильно поступить? Необходимо проводить правовой аудит взаимодействия с контрагентами за три последних года и заранее формировать правовую позицию, готовить обязательные документы, а также косвенные доказательства реальности взаимодействия с контрагентами и наличия бизнес-цели.

К обязательным документам относятся:

- накладные,

- транспортные накладные,

- переписка.

Косвенными доказательствами реальности взаимодействия с контрагентами и наличия бизнес-цели служат:

- копии актов осмотра груза,

- путевые листы,

- складские документы,

- штатные расписания.

В разных ситуациях комплект документов может быть разным. Однако важно помнить, что ключевой фактор — это реальность взаимодействия. Налоговый орган будет проверять не факт наличия товара, а факт поставки, выполнения работ контрагентом.

Дробление бизнеса

Расширение полномочий налоговых органов, изменение статистики рассмотрения дел по налогам не в пользу налогоплательщиков, введение ст. 54.1 НК РФ (переход от реальности сделки к реальности взаимодействия) — все это привело к тому, что старые методы налогового планирования больше не работают.

Действительно, существуют льготные налоговые режимы. Например, УСН 6% или 15%, УСН 1% в Туле, пятипроцентный льготный режим в Липецке для налогоплательщиков, применяющих доходы минус расходы, и 7% в Петербурге (вместо стандартных 15%), ЕНВД, льготы для IT-компаний.

Появилось также множество книг, инструкций и семинаров о том, как применить льготный режим и не попасть под доначисление. В результате возросла популярность схем дробления бизнеса как в рознице, так и в оптовой торговле и строительной отрасли.

Самые распространенные схемы дробления бизнеса:

- вывод товарных знаков и активов на ИП-бенефициаров,

- дробление розницы,

- дробление сбыта,

- вывод персонала на ИП.

Однако предприниматели совершают ошибку, когда необдуманно используют инструменты дробления бизнеса ради экономии на налогах. ФНС хорошо знает все эти схемы и то, как их обнаружить.

Последний громкий случай, когда налоговые органы установили дробление бизнеса, произошел с сетью ресторанов быстрого обслуживания KFC в Краснодаре. Налоговики обнаружили, что у группы компаний, применяющих УСН, один учредитель, а компании созданы исключительно для оптимизации налогов. На это указывали такие факторы, как:

- единый управленческий аппарат,

- совмещенные должности сотрудников,

- общий IP-адрес банка-клиента (БКЛ).

Бенефициар не смог объяснить, зачем компания раздробила бизнес, если не ради экономии на налогах. Верховный Cуд РФ занял сторону налогового органа.

Предпринимателям кажется: если закон предусматривает спецрежим, то его можно применять. Только они не учитывают, что оптимизация налогов не может быть единственной целью дробления бизнеса. Необходимо наличие бизнес-цели. Ее-то предприниматели зачастую назвать не могут. На семинарах этому не учат.

Бизнес-цели бывают такими:

- защита активов,

- привлечение инвесторов,

- диверсификация рисков.

Эти цели не очевидны для ФНС. Налоговики видят платежи ИП и подозревают, что бизнес уклоняется от уплаты налогов. Каждый довод, каждая бизнес-цель должны быть обоснованы документами и подтверждаться показаниями сотрудников компании. Нужно помнить, что 90% доказательственной базы по налоговым спорам — результаты оперативных мероприятий (обыски и допросы).

Аффилированность

Предприниматели также зачастую халатно относятся к рискам аффилированности и особенно фактической взаимозависимости. Сама по себе аффилированность не запрещена. Однако она становится критичной, если в группе есть организации или ИП на специальных налоговых режимах, заключающие сделки с иностранными компаниями и привлеченные к ответственности. Про юридическую аффилированность знают все, а фактическую не учитывают.

В практике есть более 25 признаков фактической взаимозависимости компаний. Вот основные:

- общий IP-адрес банка-клиента,

- единый центр принятия решений и управления,

- единая бухгалтерия,

- общий офис,

- совмещение должностей сотрудниками,

- единственный поставщик или покупатель.

Если налоговый орган устанавливает аффилированность, то при наличии субъектов на специальных налоговых режимах может объединить оборот всех аффилированных лиц. Тогда налоги будут рассчитываться по принципам общего режима налогообложения.

Кроме того, многие предприниматели до сих пор не учитывают или не знают про практику ответственности аффилированных организаций по налоговым обязательствам основных обществ (ст. 45 Налогового кодекса (НК) РФ «Исполнение обязанности по уплате налога, сбора, страховых взносов»).

Путь банкротства очень длинный и сложный. Гораздо проще применить нормы ст. 45 НК РФ. Они сводятся к тому, что налоговый орган может взыскать долги организации с взаимозависимых с ней компаний. Само собой, учитывается как юридическая, так и фактическая взаимозависимость.

Есть еще один критерий — передача активов от должника аффилированной структуре. Под передачей активов понимают в том числе и перевод контрактов. На практике, получив доначисление, налогоплательщики создают компании-клоны либо бросают старые организации и дальше ведут бизнес. Сегодня налоговая это легко замечает, далее следует иск о взыскании задолженности с новой компании предпринимателя.

Пример из практики: долг в придачу

Фирма «Интеркрос Опт» проиграла дело инспекции Федеральной налоговой службы (ИФНС), в том числе в Верховном Суде РФ. Суды решили, что компания перевела бизнес. Почему?

Передача бизнеса (перезаключение договоров) не носила возмездного характера, перезаключение договоров и перевод персонала по времени своего совершения совпали с завершением выездной налоговой проверки. Вновь созданной организации пришлось платить по долгам предшественницы.

Перевод активов на родственника

Формируется инструментарий оспаривания сделок с имуществом со стороны кредиторов, а также учащаются случаи рейдерских захватов активов. При этом бенефициары не учитывают степени угрозы для активов и личной имущественной безопасности. Бытует мифологема: мы — белые, и нам ничто не угрожает.

Кредитору, будь то ФНС либо банк, или рейдеру всегда интересны активы. Инструментарий сейчас очень широкий: от банкротства и субсидиарной ответственности до оспаривания сделок и личной имущественной ответственности. Предприниматели тяжело расстаются с собственностью и часто, пытаясь избежать ответственности, переводят активы на жен, детей и других родственников.

Создается иллюзия защищенности актива, так как держатель — родственник. Однако это ловушка.

Любые сделки с родственниками оспариваются очень легко. Исключение составляют только сделки по рыночной цене и с реальными расчетами через расчетный счет. При этом родственник должен быть способен подтвердить наличие источника средств на покупку актива. Иначе кредиторы смогут оспорить сделку и забрать активы.

Риск представляет и сам родственник. Он может решить, что актив действительно принадлежит ему. Никто не застрахован и от форс-мажоров.

Пример из практики: опасная случайность

Два партнера разделили бизнес — на производственные мощности (отдельное юрлицо) и управляющую компанию. Для минимизации рисков они оформили само производство на одного из партнеров, а УК — на другого. Однако партнер, на которого был оформлен актив (завод), попал в аварию. Появились наследники, которые не были в курсе договоренностей и посчитали завод своим. В их глазах второй партнер был рейдером. История разрешилась выгодно для обеих сторон, но стоила участникам спора нервов.

Предприниматель должен четко понимать, от каких рисков он пытается защитить свой актив. Необходимо предусматривать защиту, в том числе и от доверенных лиц. В качестве «подушки безопасности» здесь может выступать комплект документов по истребованию актива в случае несоблюдения доверенным лицом условий соглашения.

Инструментарий для оформления активов очень широк. Например, активы защищает закрытый паевой инвестиционный фонд (ЗПИФ) — обратить на него взыскание нельзя. Некоторые конструкции иностранных фондов позволяют не раскрывать бенефициара.

Фактические бенефициары

Риски для собственников бизнеса также возросли из-за:

- введения концепции бенефициарного собственника и контролирующего должника лица,

- расширения оснований привлечения к субсидиарной ответственности бенефициаров,

- учащения случаев привлечения сотрудников правоохранительных органов.

У кредиторов и налоговиков стало больше инструментов взыскания задолженности. Самое главное — это введение понятия «контролирующее должника лицо». Это любое лицо, которое может давать обязательные для должника указания, то есть фактический бенефициар и топ-менеджеры.

Свидетельством контроля могут быть как показания сотрудников, так и вывод выручки на конкретное лицо, например, на владельца торгового знака. Именно это лицо и будет привлекаться к субсидиарной ответственности. Налоговым органам удается привлечь предпринимателей к субсидиарной ответственности более чем в 50% случаев. Это очень пугающая статистика.

Необходимо учитывать: ФНС и МВД совместно формируют доказательства при выездных проверках. МВД использует материалы налоговой проверки при привлечении по ст. 199 УК РФ (уклонение от уплаты налогов). Налоговые органы используют результаты оперативных мероприятий, когда ищут фактических бенефициаров и их активы.

ФНС может привлечь фактического бенефициара к субсидиарной ответственности без банкротства. Ведомство может также привлечь к ответственности за ущерб, причиненный государству. Это можно сделать по итогам обвинительных приговоров по ст. 199 УК РФ. Кроме того, налоговики могут использовать обеспечительные меры в виде ареста счетов и активов.

Пример из практики: банкротством делу не поможешь

Организация получила доначисления на 2 млрд руб. Через месяц после вступления в силу решения ИФНС она подала на банкротство. Одновременно ИФНС подала заявление о привлечении к субсидиарной ответственности фактических бенефициаров (организацией владели номинальные лица). МВД в ходе оперативных мероприятий получило доказательства (полицейские входили в состав проверяющих, проводили допросы и обыски). Одновременно с подачей заявления о привлечении к субсидиарной ответственности было подано ходатайство об аресте всех активов фактических бенефициаров. Активы были арестованы через пять дней после подачи заявления в суд.

Помните, что активы находятся под угрозой перманентно, а не после доначислений или начала рейда. Активы на родственниках также не защищены: сами родственники представляют угрозу для имущества бенефициаров.

Ключевая роль банковского комплаенса

В рамках борьбы с выводом капитала и легализацией средств на банки возложили очень много, казалось бы, непрофильных функций. Роль банковского комплаенса (действие в соответствии с запросом или указанием. — «РБК Pro») вышла на один уровень по значимости с налогами. Но не все учитывают это при планировании бизнеса.

Фактически банки превратились в орган контроля за денежными потоками. Закон позволяет им блокировать любые сомнительные операции, вводить заградительные тарифы и отказывать в обслуживании. Подход «Я — ИП, и все деньги ИП мои личные» уже неприменим.

За границей давно введены понятия «налоговый комплаенс» и «комплаенс присутствия». Это означает, что банк проверяет не только реальность бизнеса клиента (офис, штат, ресурсы, расходы), но также факт уплаты налогов и полноту (статистически).

Ни один европейский банк не откроет счет организации, ведущей торговлю в Азии, если она не сможет подтвердить наличие ресурсов, офиса и факт уплаты налогов в стране ведения бизнеса.

В Сингапуре банки не запрашивают у клиента информацию по сомнительным операциям, а сразу блокируют счета и отказывают в обслуживании. В России существует комиссия Центробанка (ЦБ), есть шанс доказать добросовестность и восстановить репутацию в банке.

Конечно, все эти меры используются против уклонения от уплаты налогов и вывода средств. Но тот бизнес, который не учитывает эти указанные выше нюансы, подвергается риску блокировки счетов и всей деятельности. Банкам стали не нужны клиентские транзитные или «непонятные» деньги. Теперь клиент должен доказать банку, что представляет для него интерес.

Взято из источника: «РБК Pro»

Карточка предприятия (КП) — это лицо бизнеса. Его визитка. В ней в анкетной форме собраны основные сведения об ООО или ИП. Будущий контрагент использует эту информацию, чтобы проверить компанию на благонадежность, узнать о ее системе налогообложения. Действующий партнер копирует сведения из карты при составлении «первички». В настоящей статье показано, как заполнить карту, и предоставлены шаблоны для скачивания.

Что такое карточка предприятия

Это перечень основных сведений о компании или предпринимателе. Как правило, их оформляют на листе формата А4. Карточка предприятия сродни визитке.

КП не относится к обязательным документам. Ее использование — дело сугубо добровольное. Тем не менее, сегодня все больше юрлиц и ИП заполняют карточки и просят, чтобы так же поступали их бизнес-партнеры.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

СПРАВКА

Единой утвержденной формы для карточки не существует. Но в некоторых ситуациях организациям и предпринимателям предлагают заранее разработанные шаблоны. Пример — торги по госзакупкам. Каждый, кто хочет участвовать в тендере, должен оформить так называемую «анкету участника госзакупок». По сути, это и есть КП.

Зачем необходима карточка предприятия

КП помогает облегчить взаимодействие с поставщиками и клиентами. Чаще всего карточкой предприятия пользуются в следующих ситуациях.

1. На стадии предварительных переговоров. Потенциальные контрагенты могут использовать информацию в КП, чтобы навести справки друг о друге. Например, узнать о судебных процессах и исполнительных производствах. У будущего покупателя есть возможность выяснить, какую налоговую систему применяет продавец. Если это «упрощенка», то у клиента не будет права на вычет входного НДС. Узнать об этом лучше до того, как контракт подписан.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

2. При заключении договоров. КП позволяет быстро и без ошибок заполнить, в частности, раздел «Реквизиты сторон».

3. При оформлении счетов, накладных, актов, счетов-фактур. Из карточки копируются сведения о наименованиях и адресах участника сделки, ФИО руководителей.

4. При составлении платежных поручений. Бухгалтер переносит из карточки данные о банке получателя, расчетном и корреспондентском счетах и др.

ВАЖНО

В арбитражной практике есть примеры, когда карта предприятия служила дополнительным аргументом в суде. В одном из споров фирма-заказчик заявила: подрядчик получил деньги, но исполнил свои обязательства не в полном объеме. Подрядчик же ответил, что согласовал объем работ с клиентом. И подтвердил это, в числе прочего, картой заказчика, которую тот передал исполнителю для выставления счета. Решение было принято в пользу подрядчика (постановление Арбитражного суда Западно-Сибирского округа от 19.08.16 № А45-19425/2015).

![]()

Проверить себя или контрагента по «чёрным спискам» ФНС

Попробовать бесплатно

Структура карточки организации

Какие пункты нужно включить в КП? Единственно верного ответа не существует. Каждое юридическое лицо и каждый предприниматель могут предусмотреть в карточке любую информацию, если сочтут ее важной.

Приведем основные сведения, которые обычно упоминаются во всех карточках предприятий:

- полное наименование (или ФИО предпринимателя);

- краткое наименование;

- юридический адрес (адрес регистрации);

- фактический адрес;

- адрес электронной почты;

- контактный телефон;

- ИНН;

- КПП (только для юрлиц);

- ОГРН (или ОГРНИП для предпринимателя);

- должность и ФИО руководителя;

- ФИО главного бухгалтера;

- лицо, уполномоченное подписывать договоры по доверенности;

- наименование банка;

- БИК;

- корреспондентский счет;

- расчетный счет;

- основные коды ОКВЭД;

- система налогообложения.

ВНИМАНИЕ

Если для ведения бизнеса требуется лицензия, данные о ней нужно также указать в КП. Это относится, в частности, к строительным организациям, страховщикам, частным охранным предприятиям и проч.

Образец карточки предприятия для ООО

|

Полное наименование |

Общество с ограниченной ответственностью «Частное охранное предприятие «ЧеКа» |

|

Краткое наименование |

ООО «ЧОП «ЧеКа» |

|

Лицензия на осуществление частной охранной деятельности |

Лицензия ГУ Федеральной службы войск национальной гвардии РФ по МО № 3914, выдана 30.05.2017 |

|

Юридический адрес |

140188, Московская обл., г. Жуковский, ул. Молодежная, д. 29, оф. 3 |

|

Фактический адрес |

совпадает с юридическим |

|

Адрес электронной почты |

Chop-cheka@mail.ru |

|

Контактный телефон |

+7 926 384 84 77 |

|

ИНН / КПП |

5040146069 / 504001001 |

|

ОГРН |

1175027000037 |

|

Руководитель |

Генеральный директор Дубинин Игорь Олегович |

|

Главный бухгалтер |

Кондратенко Вилена Андреевна |

|

Наименование банка |

АО «АЛЬФА-БАНК» |

|

БИК |

044525593 |

|

Корреспондентский счет |

30101810200000000593 |

|

Расчетный счет |

40702810202110001527 |

|

ОКВЭД |

80.10 |

|

Система налогообложения |

ОСНО |

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Образец карточки предприятия для ИП

|

Полное наименование |

Индивидуальный предприниматель Феофанов Андрей Валерьевич |

|

Краткое наименование |

ИП Феофанов А.В. |

|

Адрес регистрации |

140080, Московская обл., г. Лыткарино, квартал 3А |

|

Фактический адрес |

совпадает с адресом регистрации |

|

Адрес электронной почты |

feofanov@yandex.ru |

|

Контактный телефон |

+7 985 061 87 86 |

|

ИНН |

502603629741 |

|

ОГРНИП |

316502700070257 |

|

Наименование банка |

Точка ПАО Банка «ФК Открытие» |

|

БИК |

044525999 |

|

Корреспондентский счет |

30101810845250000999 |

|

Расчетный счет |

40802810701500000669 |

|

ОКВЭД |

93.29 |

|

Система налогообложения |

УСН-6% |

Скачать бланки карточки предприятия для ИП и ООО

Актуально на: 20 августа 2019 г.

0

В соответствии с «антиотмывочным» законом банки обязаны проводить идентификацию потенциальных клиентов и контролировать финансовые операции по счетам действующих клиентов (пп. 1 п. 1 Положения от 15.10.2015 № 499-П, Федеральный закон от 07.08.2001 № 115-ФЗ). Для этих целей организации может потребоваться представить в банк информационное письмо о своей деятельности.

Предоставление сведений при заключении договора банковского обслуживания

Прежде чем заключить с вами договор обслуживания, банк обязан идентифицировать вас. Для этого вам нужно будет представить определенные документы и сведения о вашей организации. К числу таких сведений относится информация о целях вашей финансово-хозяйственной деятельности (п. 2.6 Приложения 2 к Положению от 15.10.2015 № 499-П). Данную информацию можно изложить в письме, составленном в произвольной форме, если банком не установлена определенная форма.

Предоставление сведений при подозрительных операциях по счету

В случае, если ваши операции по счету показались банку подозрительными, то он вправе отказать вам в исполнении этих операций (п. 11 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ, Методические рекомендации, утв. Банком России 21.07.2017 N 18-МР). Такое может, к примеру, произойти, если вы занимаетесь оптовой торговлей и вдруг на ваш счет поступает выручка от оказания рекламных услуг. В этом случае вам придется доказать, что ваша компания ведет реальную деятельность в обеих сферах. И в этом случае вам, опять-таки, поможет информационное письмо о видах вашей деятельности.

Письмо с описанием деятельности организации (образец)

Информационное письмо, раскрывающее характер деятельности организации, не имеет унифицированной формы, поэтому составляется в произвольном виде и подписывается руководителем организации. Способ представления письма зависит от требований конкретного банка.

Письмо в банк о деятельности организации: образец

Письмо о хозяйственной деятельности организации (образец) может выглядеть так:

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

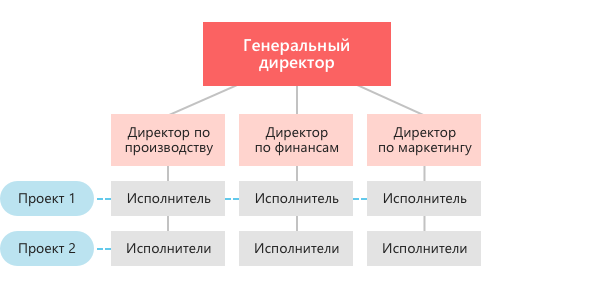

Организационная структура формируется в зависимости от целей деятельности предприятия и необходимых для этого подразделений. Именно подразделения осуществляют функции, которые составляют бизнес-процессы предприятия.

Что такое организационная структура предприятия?

Говоря об организационной структуре, мы имеем в виду концептуальную схему, вокруг которой организуется группа людей, основу, на которой держатся все функции. Организационная структура предприятия — это, по сути, руководство для пользования, которое объясняет, как организация выстроена и как она работает. Если говорить конкретнее, то организационная структура описывает, как в компании принимаются решения и кто является ее лидером.

Почему необходимо разрабатывать организационную структуру предприятия?

- Организационная структура дает четкое понимание того, в каком направлении движется компания. Ясная структура — это инструмент, с помощью которого можно придерживаться порядка в принятии решений и преодолевать различные разногласия.

- Организационная структура связывает участников. Благодаря ей люди, присоединяющиеся к группе, имеют отличительные черты. В то же время и сама группа обладает определенными особенностями.

- Организационная структура формируется неизбежно. Любая организация по определению подразумевает какую-то структуру.

Элементы организационной структуры

Организационная структура любой организации будет зависеть от того, кто является ее участниками, какие задачи она решает и как далеко организация зашла в своем развитии.

Независимо от того, какую организационную структуру вы выбираете, три элемента всегда будут присутствовать в ней.

- Управление

Конкретный человек или группа людей, которые принимают решения в организации.

- Правила, по которым работает организация

Многие из этих правил могут быть заявлены явно, в то время как другие могут быть скрытыми, но при этом не менее обязательными для исполнения.

- Распределение труда

Распределение труда может быть формальным или неформальным, временным или постоянным, но в каждой организации непременно будет определенный тип распределения труда.

Традиционные организационные структуры

Эти структуры основаны на функциональном подразделении и отделах. Они характеризуются тем, что на верхнем уровне сосредоточены полномочия стратегических и оперативных задач.

Существует несколько типов традиционных структур.

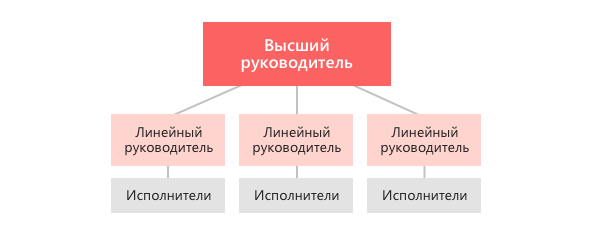

- Линейная организационная структура

Самая простая структура из всех существующих. Характеризуется наличием определенной цепи инстанций. Решения спускаются сверху вниз. Этот вид структуры подходит для маленьких организаций вроде небольших бухгалтерских фирм и адвокатских контор. Линейная структура позволяет легко принимать решения.

Преимущества:

- Самый простой вид организационной структуры.

- В результате жесткого управления формируется жесткая дисциплина.

- Быстрые решения приводят к быстрым и эффективным действиям.

- В структурах власти и ответственности существует ясность.

- Поскольку контроль лежит на одном начальнике, в ряде случаев он может проявлять гибкость.

- Есть хорошие перспективы карьерного роста у людей, которые выполняют работу качественно.

Недостатки:

- Есть возможности оказывать влияние на начальника отдела.

- Постоянная проблема — отсутствие специализации.

- Начальник отдела может быть перегружен работой.

- Коммуникации осуществляются только сверху вниз.

- Начальник, обладающий властью, может неправильно использовать ее для своей выгоды.

- Решения принимаются одним человеком.

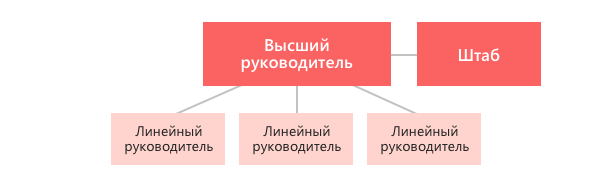

Линейно-штабная организация

Такая структура характеризуется наличием линейных руководителей и подразделений, которые по факту не имеют права принятия решений. Главная их задача — оказывать помощь линейному менеджеру в выполнении отдельных функций управления. Процесс принятия решений в такой структуре медленнее.

Преимущества:

- Позволяет сотрудникам быстро выполнять задачи.

- Помогает сотрудникам брать на себя ответственные функции и специализироваться на конкретных функциях.

- Помогает линейным руководителям сконцентрироваться на определенных задачах.

- При организационных изменениях минимален риск возникновения сопротивления.

- Сотрудники чувствуют, что их вклад оценен.

Недостатки:

- Среди сотрудников может возникать путаница.

- У сотрудников недостаточно знаний, чтобы ориентироваться на результат.

- Слишком много уровней иерархии.

- Сотрудники могут расходиться во мнениях, что замедляет работу.

- Более дорогостоящая структура, чем простая линейная организация, из-за наличия начальников подразделений.

- Решения могут приниматься слишком долго.

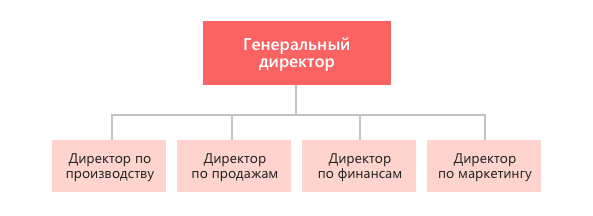

Функциональная структура

Этот вид организационной структуры классифицирует людей согласно функции, которую они выполняют в профессиональной жизни.

Преимущества:

- Высокая степень специализации.

- Ясный порядок подчиненности.

- Четкое понимание ответственности.

- Высокая эффективность и скорость.

- Отсутствие необходимости в дублировании работы.

- Все функции одинаково важны.

Недостатки:

- Коммуникация сталкивается с несколькими барьерами.

- В центре внимания находятся люди, а не организация.

- Решения, принятые единственным человеком, могут не всегда идти на пользу организации.

- По мере роста компании становится труднее осуществлять контроль над действиями внутри нее.

- Отсутствие командной работы между различными отделами или единицами.

- Поскольку все функции отделены, сотрудники могут не знать о том, что творится у коллег.

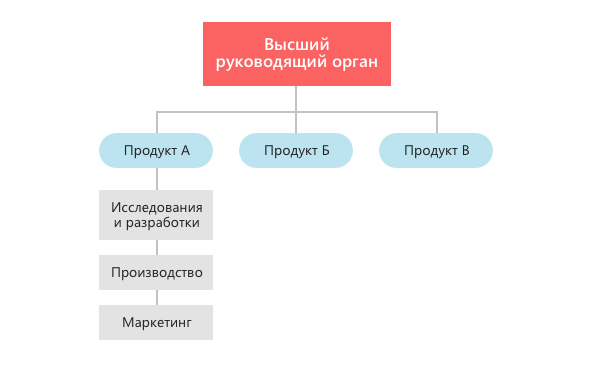

Дивизиональная структура

Сюда относятся виды структур, которые основаны на различных подразделениях в организации. Они группируют сотрудников на основе продуктов, рынков и географического положения.

- Продуктовая (товарная) структура

Такая структура основана на организации сотрудников и работы вокруг различных продуктов. Если компания производит три различных продукта, то у нее будут три различных подразделения для этих продуктов. Этот тип структуры лучше всего подходит для розничных магазинов с множеством продуктов.

Преимущества:

- Структурные единицы, которые не работают, можно легко закрыть.

- Каждая единица может управляться как отдельное структурное подразделение.

- Быстрое и легкое принятие решений.

- Большая независимость у лиц, принимающих решения.

- Отдельные продукты привлекают отдельное внимание в зависимости от проблем, которые возникают.

- Организация характеризуется высокой производительностью и эффективностью.

Недостатки:

- Поскольку каждая структурная единица работает самостоятельно, организационные цели не могут быть достигнуты.

- Нездоровая конкуренция среди внутренних подразделений.

- Большое количество организационных уровней препятствует развитию бизнеса.

- Все единицы не могут быть равнозначными.

- Маркетинг отдельных продуктов может сильно отличаться по стоимости.

Рыночная структура

Сотрудники группируются исходя из того, на каком рынке работает компания. У компании может быть пять различных рынков, согласно этой структуре каждый из них будет отдельным подразделением.

Преимущества:

- Сотрудники могут общаться с клиентами на местном языке.

- Они доступны клиентам.

- Проблемы на конкретном рынке могут решаться изолированно.

- Поскольку люди ответственны за конкретный рынок, задачи выполняются вовремя.

- Сотрудники специализируются на работе на конкретном рынке.

- Могут выводиться новые продукты для специализированных рынков.

Недостатки:

- Может возникнуть острая конкуренция среди сотрудников.

- Принятие решений может вызывать конфликты.

- Трудно определить производительность и эффективность.

- Все рынки могут не рассматриваться как равные.

- Может отсутствовать связь между начальниками и сотрудниками.

- Сотрудники могут неправильно использовать свои полномочия.

- Географическая структура

У крупных организаций есть офисы в различных местах. Организационная структура в этом случае следует за зональной структурой.

Преимущества:

- Хорошая коммуникация среди сотрудников в том же самом местоположении.

- Местные работники лучше знакомы с местной деловой средой и могут приспосабливаться к географическим и культурным особенностям.

- Клиенты чувствуют лучшую связь с местными менеджерами, которые могут говорить на их языке.

- Отчеты по работе отдельных рынков.

- Решения принимаются взвешенно.

- Могут вводиться новые продукты или модификации продуктов, удовлетворяющие потребности определенной области.

Недостатки:

- Может возникать нездоровая конкуренция среди различных географических зон.

- Этика компании и ее принципы могут отличаться от региона к региону.

- Отслеживание работы и прибыли каждой области может отнимать много времени.

- Возможна плохая коммуникация среди сотрудников в различных регионах.

- Взаимодействие между сотрудниками различных регионов может не сложиться.

Матричная структура

Это комбинация продуктовой и функциональной структур. Она объединяет преимущества обеих структур для большей эффективности. Эта структура самая сложная из существующих. Отличительная особенность матричной структуры — подчинение сотрудников двум или более руководителям одного уровня.

Существует функциональная матрица. В этом типе матричной структуры менеджеры по проекту следят за функциональными аспектами проекта. Однако они обладают очень ограниченной властью, фактически управляет ресурсами и проектом руководитель функционального подразделения.

Преимущества:

- Сотрудники не работают на временной работе.

- Руководитель функционального подразделения управляет проектом.

- Руководитель функционального подразделения несет ответственность в случае, если что-либо идет не так, как надо.

- Чем больше менеджер по проекту общается с сотрудниками, тем лучше результаты.

- Менеджер по проекту может реально повлиять на ситуацию, не будучи под контролем.

- Принятие решений сосредоточено в руках руководителя функционального подразделения.

Недостатки:

- Менеджер по проекту может столкнуться с апатией со стороны сотрудников.

- Менеджер по проекту не имеет полной власти.

- Будучи не контролируемыми, сотрудники могут показывать меньшую производительность всего подразделения.

- Менеджер по проекту обладает слабой властью, которая не позволяет ему контролировать сотрудников.

- Менеджер по проекту не имеет никакого контроля над управлением рабочей нагрузкой и определением приоритетов в задачах.

- Менеджер по проекту не может дать отчет о работе.

Есть еще проектная матрица, когда прежде всего ответственен за работу менеджер по проекту, в то время как руководитель функционального подразделения может давать методические консультации и распределять ресурсы.

14 мая 2021

6 203

В избр.

Сохранено

Банк просит схему ведения бизнеса. Что отвечать?

Банки проверяют клиентов по антиотмывочному закону — 115-ФЗ. Если операции покажутся банку подозрительными, он запросит документы по сделкам и попросит описать бизнес-процессы. Разберёмся, как отвечать на такое требование, чтобы не столкнуться с блокировкой счёта.

Банк просит схему ведения бизнеса. Что отвечать?

Кого это может коснуться?

Вопросы у банков возникают не ко всем. Вот ситуации, когда банки, как правило, просят представить документы и пояснить операции.

- Нестандартные операции. Например, деньги поступают на счёт компании, а их тут же обналичивают. Или деньги приходят на счёт, а компания их тут же выводит за рубеж. Или основание зачисления денег не соответствует списанию. Например, компания продала стройматериалы, а на вырученные деньги закупила сахар. Чем она в итоге занимается? С точки зрения банка, это очень похоже на транзитную схему.

- Компания в принципе снимает много наличных.

- Компания рассчитывается по безналу с физлицами. Один-два контрагента с небольшой суммой вознаграждения никого не смутят, а вот если суммы значительные, это уже подозрительно.

- В списке контрагентов компании оказался фигурант «черного списка» ЦБ РФ.

Это не закрытый список «подозрительных» обстоятельств. Попасть в поле зрения сотрудников финмониторинга можно, даже если вы соблюдаете закон и не делаете, как вам кажется, ничего из ряда вон выходящего.

Если вы — бухгалтер-аутсорсер или директор обслуживающей бухгалтерии, вам тоже нужно проверять своих клиентов, как это делают банки.

Что запрашивает банк?

Если банк усомнится в законности операций клиента, он направит клиенту официальный запрос на представление документов и пояснений.

Что могут запросить?

- Договоры, счета-фактуры, спецификации по операциям, которые попали под контроль финансового мониторинга;

- документы, подтверждающие уплату налоговых платежей за последний отчетный период;

- среднесписочная численность организации;

- договор аренды офиса, склада и т.д.;

- документы, подтверждающие уплату платежей, направленных на поддержание хозяйственной деятельности: за воду, канцтовары, обслуживание техники, уборку помещения;

- описание единичного бизнес-процесса.

С документами всё более-менее понятно: их нужно собрать, откопировать, заверить и представить в банк. А вот описание бизнес-процессов вызывает сложности.

Банк имеет право спрашивать вас о бизнес-процессах.Иногда предприниматели возмущаются, что банк запрашивает у них информацию, которая составляет коммерческую тайну. Но по закону банк обязан это делать, а клиент обязан предоставлять всю нужную информацию (п.14 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ). Режим коммерческой тайны в данном случае не действует.

Как описывать бизнес-процессы?

Под бизнес-процессом банки понимают всю цепочку операций по конкретному виду деятельности компании. Описываем его от начала до конца:

- как нашли контрагентов;

- у кого купили товар, за какую цену;

- как транспортировали товар, какой транспорт нанимали, в какой транспортной компании, сколько стоит 1 км перевозки;

- где хранили товар — с указанием юрлица, у которого арендуются складские помещения, стоимость аренды, адрес;

- где размещается информация о продаже вашего товара: реклама, объявления, раздел на сайте;

- как вас находят покупатели, что происходит дальше — они звонят вам, отправляют заявку, запрашивают коммерческое предложение по электронной почте;

- из чего складывается стоимость продаваемого товара (например, цена покупки + расходы на транспорт + расходы на хранение + наценка 15 %);

- кто оплачивает и организует отгрузку товара — вы или покупатель, как это происходит;

- как покупатель рассчитывается за товар — наличными или безналом. Укажите, в какой банк поступают деньги, если это не тот банк, который направил запрос. Помните, что расчёты между юрлицами в наличной форме не могут превышать 100 тыс.рублей.

- В итоге нужно указать, какой доход вы получили по этому виду деятельности за отчётный период и какой налог уплатили с этого дохода.

Банк может потребовать описать конкретный бизнес-процесс, например связанный с производством, если у вас производственная компания, или все бизнес-процессы. Если их несколько, описывайте по приведённой схеме каждый процесс по отдельности.

Заблокировать счёт банк может не только по своей инициативе, но и по поручению налоговой. Подключите «Контроль рисков для бизнеса», чтобы узнать заранее, если появится риск блокировки. Отправить заявку.

Пример описания схемы ведения бизнеса для банка.

Посмотрим, как составить на примере компании, которая закупает и перепродаёт зерно. Все цифры условные.

- ООО «Ромашка» закупает зерно у фермеров-физлиц в сёлах Х и Y Курганской области. Для закупа директор снял с р/сч ООО «Ромашка» 500 тысяч рублей.

- Сотрудник компании объехал жителей этих сёл и закупил у них 33 тонны пшеницы по цене 15 000 рублей за тонну. Рассчитался с физлицами наличными на основании договора купли-продажи и расписки. Все документы в приложении.

- Зерно перевозили на грузовике, принадлежащим директору ООО «Ромашка», ПТС в приложении.

- Далее зерно сгрузили в амбар, который ООО «Ромашка» арендует у ООО «Лютик» с июля по декабрь, договор аренды в приложении. Стоимость аренды — 300 тысяч рублей в месяц.

- ООО «Ромашка» размещает информацию о продаже зерна на сайте «Крупы онлайн», а также мониторит объявления о покупке зерна в больших объёмах. Таким образом ООО «Ромашка» находит покупателей.

- Покупатели рассчитываются с «Ромашкой» по безналу, деньги поступают на расчётный счёт, открытый в вашем банке.

- Отгружаем и транспортируем пшеницу в заранее оговорённое с покупателем время.

- В среднем одна тонна пшеницы продается за 16 500 рублей. Таким образом, экономическая выгода ООО «Ромашка» составляет 1 500 рублей за одну тонну зерна. Если вычесть расходы на аренду склада, транспорт и выплату з/п работникам, то чистая прибыль составляет 300 рублей с одной тонны.

- За август ООО «Ромашка» продала 100 тысяч тонн пшеницы, заработав 30 млн рублей, из них заплатили налоги в размере 1 200 тыс.руб., включая налог на прибыль, НДФЛ и соц страх.

Общая информация

Реквизиты предприятия

Полное название предприятия: Казанское ОАО «Органический синтез»

Организационно-правовая форма: Открытое акционерное общество

Почтовый адрес: 420051, Республика Татарстан, г. Казань, Беломорская ул., д. 101

Телефон: (843) 533-99-85, 533-99-86, 233-99-18, 233-99-85

Факc: (843) 533-97-94, 212-33-50

Электронная почта: market@kos.ru

Интернет-сайт: www.kazanorgsintez.ru

Руководство предприятия

| Должность | Ф.И.О |

| Генеральный директор | Алёхин Леонид Степанович |

Перечень основной химической и нефтехимической продукции

Полиэтилен высокого давления, полиэтилен низкого давления, фенол, ацетон, этилен, окись этилена, трубы и детали п/этиленовые, этиленгликоли, этаноламины.

Численность занятых, чел.

| 2002 | 2003 | 2004 | 2005 | |

| Численность занятых | 6962 | 6858 | 7061 | 7607 |

Производственная информация

Объемы производства

| Продукция | Ед. изм. | Объем производства, 2003 | Объём производства, 2004 | Объём производства, 2005 |

| Полиэтилен высокого давления | т | 183734 | 202181 | 167298 |

| Полиэтилен низкого давления | т | 199640 | 186501 | 166868 |

| Фенол | т | 41233 | 41951 | 41887 |

| Ацетон | т | 26005 | 26669 | 26680 |

| Этилен | т | 370480 | 321875 | 263621 |

| Окись этилена | т | 61596 | 55266 | 46831 |

| Трубы и детали п/этиленовые | т | 27630 | 24501 | 29557 |

| Этиленгликоли | т | 58048 | 59948 | 53622 |

| Этаноламины | т | 11927 | 11755 | 12606 |

Структура производства по основным видам продукции

| Продукция | Доля в общем стоимостном объеме товарной продукции в 2004 г., % | Доля в общем стоимостном объеме товарной продукции в 2005 г., % |

| ПВД (полиэтилен высокого давления) | 36.7 | 34 |

| ПНД (полиэтилен низкого давления) | 25.2 | 24.9 |

| Трубы и детали п/этиленовые | 7.5 | 9.4 |

| Прочие | 30.6 | 31.7 |

| Всего | 100 | 100 |

Основные поставщики сырья*

| Вид сырья | Поставщик | Доля в общем объеме поставок в 2005 г.,% |

| Этан | ОАО «Газпром», г. Москва | 70 |

| Этан | ООО «ТатнефтьЦентр-Нефтепродукт», г. Альметьевск | 30 |

| Этилен | ООО «Оренсал», г. Оренбург | 30 |

| Этилен | ООО «Импэкснефтехим», г. Москва | 10 |

| Этилен | ОАО «Нижнекамскнефтехим», г. Нижнекамск | 60 |

| Пропан | ОАО «АК Сибур», г. Москва | 100 |

| Бутан | ООО «Импэкснефтехим», г. Москва | 40 |

| Бутан | ОАО «АК Сибур», г. Москва | 60 |

| Бензол | ЗАО «Белис», г. Москва | 30 |

| Бензол | ОАО «АК Сибур», г. Москва | 30 |

| Бензол | ООО «Мегапрайд», г. Москва | 15 |

| Бензол | ОАО «Северсталь», г. Череповец | 15 |

| Бензол | ООО «Кинеф», г. Кириши | 10 |

* В % к объему поставок по данному виду сырья

Внешняя торговля

Экспорт основных видов продукции

| Продукт | Ед. изм. | Объем экспорта, 2000 | Объем экспорта, 2001 | Объем экспорта, 2002 | Объем экспорта, 2003 | Объём экспорта, 2004 | Объём экспорта, 2005 |

| Этиленгликоль | т | 4124.5 | 3127.7 | 7916.2 | 17711.4 | 20353.6 | 4237.5 |

| Диэтиленгликоль | т | 3860 | 1391.8 | 2667.6 | 4686 | 3391.6 | 1212 |

| Фенол | т | 12075.1 | 10309.3 | 11252 | 35440.3 | 22663.3 | 16182.2 |

| Ацетон | т | 1277.2 | 5122.1 | 5823.9 | 12583.6 | 15175.7 | 10800.4 |

| Моноэтаноламин | т | 110 | 772 | 979.7 | 355.2 | 933.4 | 1903 |

| Полиэтилен высокого давления | т | 32071.1 | 22117.6 | 22969.1 | 54433.1 | 46397.7 | 27541 |

| Полиэтилен низкого давления | т | 21714.8 | 21405.3 | 23947.7 | 57082.5 | 29061.8 | 12780.6 |

| Диэналомин | т | — | — | — | — | 181.3 | 220 |

| Присадка депрессорная реологическая | т | — | — | — | — | 544.7 | 465.8 |

| Пропилен | т | — | — | — | — | 502 | 4862 |

| Тосол | т | — | — | — | — | 207.1 | — |

| Дипроксамин | т | — | — | — | — | — | 91.3 |

| Ингибитор | т | — | — | — | — | — | 444.4 |

Географическая структура экспорта основных видов продукции

| Продукт | Ед. изм. | Страна покупатель, 2005 | Объ.м экспорта, 2005 | Стоимость, тыс. долл. США, 2005 |

| Ацетон | т | Всего | 10800.4 | 7848.3 |

| Ацетон | в том числе: | |||

| Ацетон | т | Китай | 1951 | 1704.8 |

| Ацетон | т | Латвия | 1134.7 | 897.2 |

| Ацетон | т | Украина | 866.9 | 671.2 |

| Ацетон | т | Финляндия | 6847.9 | 4575.1 |

| Дипроксамин | т | Всего | 91.3 | 157.3 |

| Дипроксамин | в том числе: | |||

| Дипроксамин | т | Узбекистан | 81.3 | 138 |

| Дипроксамин | т | Украина | 10 | 19.3 |

| Диэтаноламин | т | Всего | 220 | 289.9 |

| Диэтаноламин | в том числе: | |||

| Диэтаноламин | т | Казахстан | 110 | 152.4 |

| Диэтаноламин | т | Узбекистан | 110 | 137.5 |

| Диэтиленгликоль | т | Всего | 1212 | 1196.1 |

| Диэтиленгликоль | в том числе: | |||

| Диэтиленгликоль | т | Казахстан | 117.6 | 140.6 |

| Диэтиленгликоль | т | Турция | 293.2 | 285.9 |

| Диэтиленгликоль | т | Узбекистан | 593.4 | 553.7 |

| Диэтиленгликоль | т | Украина | 207.8 | 215.9 |

| Ингибитор | т | Казахстан | 444.4 | 437.5 |

| Моноэтаноламин | т | Всего | 1903 | 2520.3 |

| Моноэтаноламин | в том числе: | |||

| Моноэтаноламин | т | Бельгия | 22.8 | 31.6 |

| Моноэтаноламин | т | Китай | 385 | 521.4 |

| Моноэтаноламин | т | Нидерланды | 1050 | 1365.9 |

| Моноэтаноламин | т | Украина | 445.2 | 601.4 |

| Полиэтилен высокого давления | т | Всего | 27541 | 33228.3 |

| Полиэтилен высокого давления | в том числе: | |||

| Полиэтилен высокого давления | т | Азербайджан | 96 | 115.2 |

| Полиэтилен высокого давления | т | Венгрия | 240 | 281.3 |

| Полиэтилен высокого давления | т | Грузия | 432 | 530.4 |

| Полиэтилен высокого давления | т | Италия | 809.3 | 1001.3 |

| Полиэтилен высокого давления | т | Казахстан | 2927.6 | 3428.9 |

| Полиэтилен высокого давления | т | Киргизия | 1007.9 | 1178.8 |

| Полиэтилен высокого давления | т | Китай | 2401.2 | 2541.3 |

| Полиэтилен высокого давления | т | Корея (КНДР) | 48 | 64.4 |

| Полиэтилен высокого давления | т | Латвия | 1321.9 | 1564.4 |

| Полиэтилен высокого давления | т | Литва | 1547.5 | 1836 |

| Полиэтилен высокого давления | т | Молдавия | 48 | 60.9 |

| Полиэтилен высокого давления | т | Польша | 408.1 | 510.8 |

| Полиэтилен высокого давления | т | Румыния | 440 | 537.4 |

| Полиэтилен высокого давления | т | Словакия | 158.8 | 191.8 |

| Полиэтилен высокого давления | т | Турция | 635 | 738.6 |

| Полиэтилен высокого давления | т | Узбекистан | 480 | 678.1 |

| Полиэтилен высокого давления | т | Украина | 12572 | 15488.5 |

| Полиэтилен высокого давления | т | Финляндия | 1056 | 1358.4 |

| Полиэтилен высокого давления | т | Эстония | 912 | 1122 |

| Полиэтилен низкого давления | т | Всего | 12780.6 | 15006.5 |

| Полиэтилен низкого давления | в том числе: | |||

| Полиэтилен низкого давления | т | Болгария | 60.1 | 68.4 |

| Полиэтилен низкого давления | т | Венгрия | 146 | 163.9 |

| Полиэтилен низкого давления | т | Италия | 106 | 121.4 |

| Полиэтилен низкого давления | т | Казахстан | 2544.7 | 3199.4 |

| Полиэтилен низкого давления | т | Киргизия | 40 | 54.2 |

| Полиэтилен низкого давления | т | Латвия | 406 | 456.9 |

| Полиэтилен низкого давления | т | Литва | 80 | 94.3 |

| Полиэтилен низкого давления | т | Молдавия | 100 | 113.8 |

| Полиэтилен низкого давления | т | Польша | 190 | 215.8 |

| Полиэтилен низкого давления | т | Словения | 20 | 20.5 |

| Полиэтилен низкого давления | т | Турция | 20 | 22.9 |

| Полиэтилен низкого давления | т | Узбекистан | 50 | 59.1 |

| Полиэтилен низкого давления | т | Украина | 7418 | 8685.5 |

| Полиэтилен низкого давления | т | Финляндия | 1550 | 1660.9 |

| Полиэтилен низкого давления | т | Эстония | 50 | 69.5 |

| Присадка депрессорная реологическая | т | Казахстан | 465.8 | 1064.2 |

| Пропилен | т | Польша | 4862 | 3462.2 |

| Фенол | т | Всего | 16182.2 | 16693.6 |

| Фенол | в том числе: | |||

| Фенол | т | Латвия | 1701.7 | 2077.3 |

| Фенол | т | Польша | 4539.7 | 4755.6 |

| Фенол | т | Узбекистан | 315 | 442.2 |

| Фенол | т | Финляндия | 9505.8 | 9313.1 |

| Фенол | т | Эстония | 120 | 105.3 |

| Этиленгликоль | т | Всего | 4237.5 | 4188.7 |

| Этиленгликоль | в том числе: | |||

| Этиленгликоль | т | Армения | 50 | 53 |

| Этиленгликоль | т | Казахстан | 113 | 129.3 |

| Этиленгликоль | т | Латвия | 57.6 | 57.1 |

| Этиленгликоль | т | Литва | 98.9 | 91.6 |

| Этиленгликоль | т | Нидерланды | 2001.8 | 2001 |

| Этиленгликоль | т | Украина | 1690.9 | 1637.9 |

| Этиленгликоль | т | Финляндия | 56.5 | 53.1 |

| Этиленгликоль | т | Эстония | 168.8 | 165.7 |

Импорт основных видов сырья

| Продукт | Ед. изм. | Объем импорта, 2000 | Объем импорта, 2001 | Объем импорта, 2002 | Объем импорта, 2003 | Объ(м импорта, 2004 | Объ*м импорта, 2005 |

| Лауриновая кислота | т | 36.5 | 39 | 102 | 62.9 | — | — |

| Бензолхлорид | т | 64.4 | 112.7 | 36.1 | 60 | 20.0 | — |

| Антиоксиданты и стабилизаторы | т | 144.4 | 90 | 72 | 90 | — | — |

| Олеиновая кислота | т | — | 57.6 | 57.6 | — | — | — |

| Углеводороды циклические | т | — | — | 9.5 | 11.3 | — | — |

| Бензол | т | — | — | 118.4 | 2045.8 | 4435.7 | 4241.1 |

| Масло | т | — | — | — | — | — | 573.9 |

| Полиэтилен | т | — | — | — | — | — | 100 |

Географическая структура импорта основных видов сырья

| Продукт | Ед. изм. | Страна-поставщик, 2005 | Объ*м импорта, 2005 | Объ |

| Бензол | т | Всего | 4241.1 | 1954.9 |

| Бензол | в том числе: | |||

| Бензол | т | Казахстан | 3231.8 | 1443.7 |

| Бензол | т | Украина | 1009.3 | 511.2 |

| Масло | т | Всего | 573.9 | 851.5 |

| Масло | в том числе: | |||

| Масло | т | Германия | 257.2 | 446.3 |

| Масло | т | Канада | 316.6 | 405.1 |

| Полиэтилен | т | США | 100 | 147.3 |

Уровень цен

Среднеэкспортные цены

| Продукт | Средний уровень экспортных цен, долл. / т, 2000 | Средний уровень экспортных цен, долл. / т, 2001 | Средний уровень экспортных цен, долл. / т, 2002 | Средний уровень экспортных цен, долл. / т, 2003 | Средний уровень экспортных цен долл. / т. 2004 | Средний уровень экспортных цен долл./т. 2005 |

| Ацетон | 426.43 | 273.67 | 379.59 | 419.11 | 609.33 | 726.66 |

| Дипроксамин | — | — | — | — | — | 1723.55 |

| Диэтаноламин | — | — | — | — | 975.99 | 1317.5 |

| Диэтиленгликоль | 413.82 | 389.08 | 366.3 | 465.02 | 638.99 | 986.85 |

| Ингибитор | — | — | — | — | — | 984.43 |

| Моноэтаноламин | 1116 | 1116 | 561.09 | 756.14 | 942.87 | 1324.37 |

| Присадка депрессорная реологическая | — | — | — | — | 2156.33 | 2284.57 |

| Пропилен | — | — | — | — | 560 | 712.09 |

| Полиэтилен высокого давления | 719.29 | 672.55 | 608.78 | 704.65 | 976.27 | 1206.5 |

| Полиэтилен низкого давления | 669.07 | 631.14 | 571.03 | 676.43 | 881.8 | 1174.16 |

| Тосол | — | — | — | — | 703.58 | — |

| Фенол | 504.75 | 460.58 | 422.72 | 569.31 | 790.19 | 1031.6 |

| Этиленгликоль | 435.03 | 397.75 | 353 | 494.45 | 735.87 | 988.5 |

Характеристика основных фондов

Динамика основных средств

| На 01.01.2005 тыс .руб. | На 01.01.2006 тыс .руб. | |

| Земельные участки и объекты природопользования | 146866 | 142234 |

| Здания | 1577525 | 1580981 |

| Сооружения | 734062 | 788049 |

| Машины и оборудование | 4990401 | 6210386 |

| Транспортные средства | 349744 | 367257 |

| Производственный и хозяйственный инвентарь | 80608 | 76042 |

| Итого | 7879931 | 9165674 |

Износ основных средств

| На 01.01.2005 тыс. руб. | На 01.01.2006 тыс. руб. | |

| Основные средства, всего | 4165295 | 4380452 |

| в том числе: | ||

| здания и сооружения | 870243 | 904905 |

| машины, оборудование, транспортные средства | 3236542 | 3412535 |

| другие | 58510 | 63012 |

Сведения об уставном капитале

Размер уставного капитала

Размер уставного капитала на 31.03.2006 г.: 1904710,000 тыс. руб. Уставный капитал разделен на 1785114000 шт. обыкновенных акций номинальной стоимостью 1 руб.

Структура уставного капитала на 31.03.2006 г.

| Акционер, местонахождение | Доля в УК % |

| ОАО «Центральный Депозитарий Республики Татарстан» | 26.83 |

| ЗАО «Депозитарно-Клиринговая Компания» | 9.62 |

| ОАО «Акционерный коммерческий Сберегательный банк Российской Федерации» | 48.5 |

| Прочие | 15.05 |

| Всего | 100 |

Долевое участие в уставном капитале других компаний на 31.03.2006 г.

| Компания | Доля, % | Профиль |

| ООО «Татхимремонт», Татарстан, г. Казань | 100 | Ремонтно-строительные работы |

| ЗАО «Агросинтез», Татарстан, г. Казань | 100 | Производство и переработка сельхозпродукции |

| ОАО»Спецнефтехиммонтаж», Татарстан, г. Казань | 91.01 | Ремонтно-строительные работы |

| ООО «Торговый дом «Оргсинтез», Татарстан, г. Казань | 70 | Торговая деятельность |

| ООО «СХП «Колос Синтез», Татарстан, г. Казань | 51 | Торговая деятельность |

| ООО «Элмер», Венгрия, Будапешт | 50 | Производство изделий из пластмасс |

| ООО «ТАИФ-Инвест», Татарстан, г. Казань | 40.3 | Инвестиционная деятельность, работа на фондовых рынках |

| ЗАО «АНКОРИТ», г. Москва | 39 | Маркентинговая,сбытовая деятельность |

| ООО «Новомосковский трубный завод», г. Новомосковск, Тульская обл. | 26 | Производство пластмассовых изделий |

Финансовые показатели хозяйственной деятельности

Баланс за 2004-2005 гг., тыс. руб.

| 01.01.2005 | 01.01.2006 | |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 3714363 | 4785222 |

| Незавершенное строительство | 1471364 | |

| Долгосрочные финансовые вложения | 460092 | 358322 |

| Отложенные налоговые активы | 6790 | 6877 |

| Прочие внеоборотные активы | 5395 | 5955 |

| Итого по разделу I | 5658278 | 9979968 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 1839311 | 2305592 |

| Налог на добавленную стоимость по приобретенным ценностям | 251089 | 718877 |

| Дебиторская задолженность (платежи по которой | 966364 | 2880417 |

| Краткосрочные финансовые вложения | 97112 | 21672 |

| Денежные средства | 165167 | 416443 |

| Итого по разделу II | 3319043 | 6343001 |

| БАЛАНС | 8977321 | 16322969 |

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 1904710 | 1904710 |

| Добавочный капитал | 1853317 | 1852045 |

| Резервный капитал | 49219 | 95235 |

| Нераспределенная прибыль (непокрытый убыток) | 3969701 | 5405629 |

| Итого по разделу III | 7676870 | 9257619 |

| IV. ДОЛГОСРОЧНЫЕ ПАССИВЫ | ||

| Займы и кредиты | — | 4892425 |

| Отложенные налоговые обязательства | 111068 | 154836 |

| Итого по разделу IV | 111068 | 5047261 |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| Займы и кредиты | 459277 | 624158 |

| Кредиторская задолженность | 727810 | 1312683 |

| Задолженность участникам (учредителям) по выплате доходов | 2116 | 81112 |

| Доходы будущих периодов | 180 | 136 |

| Итого по разделу V | 1189383 | 2018089 |

| Баланс | 8977321 | 16322969 |

Отчет о прибылях и убытках в 2004-2005 гг., тыс. руб.

| 2004 | 2005 | |

| I. Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг | 11787768 | 13420613 |

| Себестоимость реализации товаров, продукции, работ, услуг | 7337195 | 8782983 |

| Валовая прибыль | 4450573 | 4637630 |

| Коммерческие расходы | 438709 | 431757 |

| Управленческие расходы | 967874 | 1056239 |

| Прибыль (убыток) от продаж | 3043990 | 3149634 |

| II. Операционные доходы и расходы | ||

| Доходы от участия в других организациях | 10543 | 7 |

| Прочие операционные доходы | 2665273 | 3415946 |

| Прочие операционные расходы | 2624346 | 3616387 |

| III. Внереализационные доходы и расходы | ||

| Внереализационные доходы | 99845 | 159876 |

| Внереализационные расходы | 530920 | 518722 |

| Прибыль (убыток) до налогообложения | 2664385 | 2590354 |

| Отложенные налоговые активы | 4496 | 88 |

| Отложенные налоговые обязательства | 28958 | 43767 |

| Текущий налог на прибыль | 658347 | 587184 |

| Чистая прибыль (убыток) отчетного периода | 1981576 | 2002122 |

Структура себестоимости

| Доля в общем объеме затрат, %, 2004 | Доля в общем объеме затрат, %, 2005 | |

| Материальные затраты | 74 | 72 |

| Затраты на оплату труда | 10.5 | 12.9 |

| Отчисления на социальные нужды | 3.2 | 3.2 |

| Амортизация основных средств | 3.2 | 3.7 |

| Прочие затраты | 9.1 | 8.3 |

| Всего | 100 | 100 |

Обсудить на форуме

Что такое учетная политика организации

Учетная политика – это документ, который полностью отражает особенности ведения бухгалтерского учета в конкретной компании. В нем содержатся все необходимые сведения, включая нормы документооборота, формы используемых в работе регистров и первичных документов, способы учета отдельных операций и т.д.

При составлении учетной политики необходимо руководствоваться Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и ПБУ 1/2008.

Для чего нужна учетная политика? В-первую очередь, это утверждение порядка и норм ведения учета и документации в рамках конкретной компании (с учетом ее особенностей). При формировании учетной политики необходимо придерживаться установленных законом правил.

При проведении выездных налоговых проверок и камералок инспекторы могут попросить предоставить учетную политику, чтобы убедиться, что компания соблюдала единый подход в отражении операций и придерживалась принципов учета, которые сама же для себя установила.

Как правило, учетная политика утверждается на каждый год, с учетом вступающих в силу изменений в законодательстве (если их не произошло – вновь утверждать УП не требуется – она продолжает действовать).

Если в течение года произошли изменения, которые влияют на учетную политику (изменился / добавился вид деятельности в организации – к оказанию услуг добавилось производство, или произошли серьезные изменения в законодательстве – поменялись правила учета курсовых разниц), тогда изменения вносятся и в середине года.

Учетная политика содержит принципы, которые отвечают за обеспечение:

- отражения в учете всех фактов ведения хозяйственной деятельности;

- своевременной фиксации обязательной информации;

- соответствия данных аналитики по каждому отчетному периоду.

Есть два вида учетной политики – для целей налогового и бухгалтерского учета.

Кем формируется учетная политика организации

Учетная политика организации формируется бухгалтером. Данную обязанность можно возложить и на другого сотрудника, который занимается ведением бухгалтерского учета.

Ответственному лицу необходимо проанализировать содержание учетной политики. В документе обязательно отражаются следующие сведения:

- Рабочие счета, которыми активно пользуется предприятие с целью ведения учета.

- Применение отдельных ФСБУ (стандартов бухгалтерского учета).

- Порядок отражения в бухгалтерском учете отдельных операций – амортизации, принятия к учету / списания материалов, основных средств, порядок отнесения объектов к НМА и др.

- Используемые формы первичных документов, а также учетные регистры.

- Порядок, согласно которому проводится инвентаризация.

- Методики оценки имущественных объектов, а также обязательств.

- Порядок документооборота.

- Основы контроля за финансовыми операциями.

- Другие решения, которые необходимы для правильной организации бухгалтерского учета.

В формировании учетной политики директор обычно участия не принимает, но руководитель обязан изучить и утвердить готовый документ. Бухгалтеру следует обратить внимание руководства на то, как отдельные элементы политики повлияют на показатели компании.

К примеру, организация самостоятельно определяет лимит стоимости, по которой будет определять основные средства для целей бухгалтерского учета. Если установить повышенный лимит, то некоторые приобретения (вроде оборудования) могут не попадать в эту категорию и их стоимость будет сразу списываться в расходы. Это с одной стороны будет резко увеличивать текущие издержки, с другой, оборудование не будет отражаться в качестве активов в балансе (что может быть важно для получения инвестиций или кредитования).

Такие моменты как раз лучше обсудить с руководством до утверждения учетной политики.

В 2023 году действуют уже шесть ФСБУ!

Годовую отчетность за 2022 год нужно сдать с учетом новых правил. Разобраться в них поможет курс повышения квалификации про 6 новых ФСБУ.

Эксперты объяснят, как работать без штрафов и ошибок в отчетности. На курсе получите полезную раздатку с шаблонами, чек-листами и образцами.

По окончании выдается удостоверение о повышении квалификации на 140 ак. часов. Мы вносим его в ФИС ФРДО.

Узнать больше о курсе и записаться

Кем утверждается учетная политика организации

Для начала применения учетной политики, должен быть выпущен соответствующий приказ. Отсутствие приказа – это отсутствие подтверждения согласия со стороны руководителя. В этом случае, если возникнет спорная ситуация или налоговая решит оштрафовать компанию – директор может сослаться на то, что его вины в ошибках нет, т.к. учетную политику он не утверждал.

После принятия УП, использовать ее требования, положения и нормы обязаны все филиалы, которые входят в компанию. Месторасположения подразделений не имеет значения.

Формировать учетную политику удобно с помощью онлайн-конструктора. В нем можно выбрать те пункты, которые бухгалтер хочет включить в УП и исключить ненужные.

Готовая учетная политика выгружается в Word и ее можно распечатать.

Структура учетной политики

Под учетной политикой организации понимается совокупность методов и способов ведения учета. УП формируется так, как удобно компании, ее структура тоже остается на усмотрение бухгалтера, основные разделы, которые нужно предусмотреть – мы описали ниже в таблицах.

Основные разделы учетной политики:

- Организационно-документальный раздел.

- Методологию ведения бухгалтерского учета.

- Методологию ведения налогового учета.

Организационно-документальный раздел разбит на несколько подразделов: ответственный за ведение учета, используемые формы учета, используемые формы первичной документации, перечень должностей, которые имеют право подписи первичных документов и рабочий план счетов.

Дополнительно, организационно-документальный раздел представлен формой бухгалтерских регистров, графиком документооборота и порядком проведения инвентаризации.

Не последнее место в структуре учетной записи занимает методология ведения бухгалтерского учета.

Методология ведения бухгалтерского учета

|

Подразделы |

Описание |

| Доходы и расходы | Необходимо прописать порядок признания расходов и выручки, распределение разных видов расходов (прямые / косвенные), какие расходы относятся к управленческим и т.д. |

| Учет ТМЦ | Определяются единицы учета товарной продукции, материалов, инвентаря и др. Определяется порядок формирования стоимости, методы и счета учета ТМЦ, переоценка, списание и другие нюансы. |

| Резервы и фонды | В данном разделе определяется порядок и необходимость создания резервных фондов (для отпуска, ремонта и пр.) |

| Учет налога на прибыль | Если организация работает на ОСНО, то применяет ПБУ 18/02. Малые предприятия могут не применять это ПБУ – это тоже нужно указать в учетной политике. |

| Сведения о промежуточной бухгалтерской отчетности | В данном разделе определяется необходимость формирования промежуточной отчетности, например в целях расчета и выплаты дивидендов. |

Малые предприятия могут применять упрощенные способы ведения учета. Это обязательно необходимо указать в учетной политике.

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятия

Требования к оформлению учетной политики предприятияЖестких требований в отношении ведения учетной политики организации нет. Главная задача предприятия – это составление самой УП, утверждение ее приказом. Принятая организацией учетная политика подлежит оформлению в письменном виде, должен быть организационно-распорядительный документ. В остальном, никаких ограничений нет.

Важно! Составить приказ можно в свободном формате, главное, чтобы он содержал номер, дату и подпись уполномоченного лица. Дополнительно, указывается перечень лиц, которые обязаны отвечать за соблюдение учетной политики.

Сам текст учетной политики можно сделать приложением к такому приказу. Оригинал хранится в бухгалтерии, а руководителю стоит иметь под рукой ее копию.

Налоговая и бухгалтерская учетные политики составляются отдельно, они обе являются частями общей учетной политики компании, утвердить их можно одним приказом.

В обязательном порядке в учетной политике для целей бухгалтерского учета должны присутствовать следующие сведения:

- Способы ведения бухгалтерского учета.

- Порядок признания доходов конкретной организацией.

- Учет материально-производственных запасов.

- Учет НМА.

- Учет денежных средств.

- Учет заработной платы и иных выплат сотрудникам, командировочных расходов и др.

- Учет затрат, которые были задействованы в процессе производства продукции.

- Учет займов, кредитов и затрат, которые уходят на их погашение.

Учетная политика для налогового учета

Налоговый учет является обобщенной системой, которая содержит информацию, требуемую для определения налоговой базы с учетом выбранного налогового режима.

При формировании налоговой учетной политики нужно руководствоваться положениями Налогового кодекса. Какой будет система налогового учета, налогоплательщик определяет самостоятельно.

В налоговой учетной политике организации учитываются следующие сведения:

- Учет амортизируемого имущества, представленного в виде основных средств.

- Учет амортизируемого имущества в виде нематериальных активов.

- Выбранный метод для оценки сырья, а также материалов, при их списании в производство.

- Выбранный метод, предназначенный для оценки покупной продукции при ее реализации.

- Методы учета доходов и расходов.

- Порядок, согласно которому формируется стоимость приобретения товаров.

- Порядок, согласно которому формируется резерв по сомнительным долгам.

- Проценты, штрафы и пени, начисленные по возложенным долговым обязательствам.

- Выбранный налоговый учет для ценных бумаг и другие.

Методология ведения налогового учета

|

Подраздел |

Описание |

| Метод, используемый для признания доходов и расходов | В данном разделе необходимо выбрать один из методов, по которому будут признаны основные финансовые операции. На практике, это метод по начислению или кассовый.

Пример: если компания применяет УСН – она должна учитывать доходы и расходы для целей НУ кассовым методом. |

| Оценка стоимости сырья | В данном разделе подбирается метод, позволяющий оценить стоимость сырья. Это может быть ФИФО, ЛИФО, а также определение по себестоимости и средней стоимости продукции. |

| Амортизация основных средств | В данном разделе определяется, будут ли использованы коэффициенты амортизации или нет. |

| Регистры для налогового учета | Определяется, какие регистры будут задействованы. Это могут быть шаблонные регистры или регистры, разработанные организацией самостоятельно. |

| Отчетные и налоговые периоды | Зависят от выбранной системы налогообложения и конкретного налога.

Пример: по налогу на прибыль есть организации, которые платят налог поквартально или помесячно. |

| Определение перечня прямых расходов | Проводится в соответствии с Налоговым кодексом РФ, или с использованием собственного списка. |

Утверждение и изменение учетной политики

Вновь созданные компании обязаны разрабатывать индивидуальную учетную политику с момента начала своей деятельности.

Принятая организацией учетная политика применяется в дальнейшем без изменений, если вносить их не требуется из-за перемен в деятельности или в законодательстве.

Если коррекция была, необходима – есть два варианта:

- Сформировать новый текст учетной политики.

- Подготовить текст дополнений или изменений в учетную политику.

Более приемлемый – первый вариант, т.к. не придется обращаться к разным документам и сверяться с ними.

В обоих случаях потребуется приказ об утверждении УП.

Отдельно стоит отметить сроки, согласно которым УП должна быть утверждена. В зависимости от вида отчета (налогового или бухгалтерского), сроки могут отличаться:

- Если это УП для бухгалтерского учета, ее утверждение должно произойти в период – 90 дней (п. 8 ПБУ 1/2008). Период начинается с момента регистрации юридического лица либо реорганизации компании. Если в будущем УП будет корректироваться, необходимо составить новый приказ. И сделать это нужно в обязательном порядке до 1 января. Т.е. учетная политика на следующий год должна быть утверждена до конца декабря.

- Налогорвая учтеная политика. В случае с НДС, утвердить учетную политику нужно до окончания первого налогового периода. А использовать сразу после создания компании. Об этом сказано в пункте 12 статьи 167 НК. Стоит ориентироваться на этот же принцип при формировании учетной политики вцелом и по остальным налогам, взносам и сборам. Учетную политику для целей налогового учета необходимо утвердить до конца ближашего налогового периода по любому из налогов (взносов, сборов).

Как составить учетную политику организации на 2023 год

В 2023 году учетная политика компании формируется с некоторыми изменениями. В 2023 году в силу вступили следующие новшества:

- На 2023 год были установлены новые лимиты по доходу, позволяющему использовать «упрощенку». Общий доход не должен превышать 251,4 млн. рублей. А вот если компания не будет соответствовать установленным лимитам, придется сменить систему налогообложения.

- В 2023 году действует единый тариф страховых взносов. Теперь он составляет 30% для выплат, осуществляемых в пределах базы и 15,1% для выплат, которые осуществляются за пределами установленной базы.

Что это за предельная база? Она составляет 1 млн 917 тысяч рублей. Для субъектов малого и среднего бизнеса действуют ранее установленные пониженные тарифы. Их применение возможно к частям зарплаты, превышающей МРОТ. Пониженные тарифы существуют и для других компаний.

- В 2023 году уплата налогов осуществляется на единый налоговый счет с использованием единого налогового платежа. Изменился даже бухгалтерский счет для учета налогов, например, в 1С появился счет 68.90.

- С 2023 года организации могут применять (пока в необязательном порядке) ФСБУ 14/2022 «НМА». Уже действует ряд других ФСБУ. Их введение связано с приближением российского учета к международным стандартам.

- Изменились правила по расчету и уплате НДФЛ налоговыми агентами.

Произошло множество и других изменений: по налогу на имущество, изменился МРОТ, появились новые формы электронных документов (по перевозке, путевые листы, машиночитаемые доверенности и другие).

О том, что изменить в УП из-за перехода на ЕНС, ФСБУ 14/2022 «НМА», электронных документов, финансовой аренды и в некоторых других случаях, мы рассказали в этой статье. В ней же вы найдете образец приказа по изменению учетной политики на 2023 год.

Санкции за отсутствие учетной политики

Учетная политика не предоставляется на проверку в налоговую инспекцию и не сдается в ФНС, она также не передается в инспекцию вместе с отчетностью.

Несмотря на это, налоговая служба вправе запросить учетную политику при проведении камеральной или выездной проверки. Эту информацию нужно иметь ввиду и быть готовым к любому развитию событий. Налоговая служба проверяет, как формируется УП, правильно ли учитываются доходы, расходы и объекты налогообложения.

Если не представить учетную политику организация получит штраф – 200 рублей.

Получить штраф может и руководитель компании. Если нет УП, дополнительный административный штраф составит от 300 до 500 рублей.

Это самые безобидные штрафные санкции. Самое интересное впереди. Если в УП отражаются не все способы учета, или они полностью противоречат установленным нормативным актам, размер ответственности стремительно увеличивается:

- При грубом нарушении, размер штрафа составляет 10 тысяч рублей (НК РФ ст.120).

- При грубом нарушении требований к бухгалтерскому учету размер штрафа составляет 5-10 тысяч рублей (КоАП РФ ст.15.11).

Важно! Если в ходе проверки будет выявлено несколько несоответствий, размер штрафа автоматически увеличится. Т.е. указанные выше цифры – неокончательные.

Учетная политика для бухгалтерского учета при грамотном формировании снижает риск появления ошибок, при правильном подходе позволяет оптимизировать издержки, делает учет более прозрачным, аналитику – удобной.