Автор:

Источник: Практические материалы с конференции «Стратегии управления активами группы компаний», 24-25 ноября 2005г, Киев

Опубликовано: 14 Декабря 2005

Стратегическое управление холдином: как заставить систему работать?

Основные принципы – 1

- Холдинг – это диверсифицированная компания, управляющая портфелем бизнес-единиц

- Стратегия холдинга – управление портфелем бизнесов, которые конкурируют друг с другом за ресурсы центра

- Стратегия бизнес-единицы – набор стратегических инициатив, направленных на достижение устойчивого конкурентного преимущества в данном сегменте по отношению к потребителям и конкретным внешним конкурентам

В механизм управления холдингом входят:

- дерево целей

- система, поддерживающих эти цели, контрольных показателей

- инфраструктура ответственности подразделений и сотрудников за утвержденные цели и показатели

- система мониторинга и анализа отраженных в значениях показателей результатов деятельности компании

Механизм управления холдингом

ТИпы моделей холдинга

Основные принципы – 2

- Задача разработки целей и контрольных показателей для операционного холдинга не отличается от аналогичной задачи для монокомпании / бизнес-единицы / функционального блока

- Поскольку вторым уровнем структуры холдинга является уровень бизнес-единиц, задача целеполагания сводится к декомпозиции целей диверсифицированной компании на уровень бизнес-единиц и Корпоративного центра

- Корпоративный центр является специфической бизнес-единицей, деятельность которой необходимо отдельно оценивать. В этой связи необходимо четко понимать роль и функции КЦ, которые отличаются для разных моделей холдинга

Роль и ункции корпоративного центра

- Специфическая роль Корпоративного Центра заключается в четырех видах деятельности – целеполагание и оценка результатов, упралвение портыелем, определение ключевых компетенций (синергии бизнесов), предоставление сервисной поддержки бизнес-единицам

- При утверждении целей изнес-единица и корпоратиный центр должны добиваться максимально возможного соответствия цели (ответственности за нее) выделенным бизнес-единице полномочиям, ресурсам и компетенциям

Влияние корпоративного центра на бизнес-единицу холдинга

Управление портфелем бизнесов 1

- Холинги всех типов, за исключением операционного, упрпавляют портфелем бизнесов. Обычно в холдинге бизнес-направление понимается как финансовый актив с определенной рыночной стоимостью.

- Как финансовый актив любой бизнес в портфеле рассматривается в двух аспектах – «внешняя фиансовая привлекательность сегмента» и внутренняя привлекательность как «сила конкурентной позиции в сегменте»

- Конкретные количественные и качетсвенные показатели внешней привлекательности определяются достаточно просто. Стандартный набор – емкость сегмента, рентабельность сегмента – дополняются такими показателями как «цикличность», «уровень конкуренции»

- Проблема: оценка конкурентной позиции компании в сегменте

Самый простой контрольный показатель силы конкурентной позиции – доля компании в данном сегменте. Для более глубокого понимания конкурентоспособности необходимо построение синтетического показателя на базе двух групп экспертных оценок, показывающего степень разрывов между ключевыми факторами успеха в данном сегменте и имеющимися компетенциями компании, а также компетенциями конкурентов и компетенциями компании.

Управление портфелем бизнесов 2

- Определение оптимального сегмента на плоскости двух критериев «внешняя финансовая привлекательность сегмента» / «сила конкурентной позиции в сегменте» – это задача двухкритериальной оптимизации, поэтому единственного оптимального решения не существует

- Оптимальным является все Паретто – множество сегментов, находящихся одновременно «выше и правее» остальных

Управление портыелем бизнесов 3

- Портфельные матрицы не учитывают временной фактор, что ограничивает их применение визуально-графическим анализом. Параметры и внешней и внутренней привлекательности интересны нам только в связи с нормой доходности, которую мы можем получить на вложенный капитал в данном сегменте. Инвестиции и доходы мы получаем в разные промежутки времени поэтому в качестве контрольной нормы принято использовать внутреннюю норму доходности разнесенного во времени денежного потока. (Internal rate of return, IRR)

- IRR имеет реальный жизненный смысл только тогда, когда поток расходных платежей предшесвует потоку доходных платежей: их чередование недопустимо. Иначе использование IRR в качестве контрольного показателя бессмысленно. Поэтому рассчет внутренней нормы доходности необходим для отдельной бизнес-единицы, а внутренняя рентабельность портфеля бизнесов – величина некорректная, поскольку для реального портфеля чередование расходов и доходов практически неизбежно.

Управление портфелем бизнесов 4

- Как измерить эффективность КЦ в отношении функции «управление портфелем бизнесов»

Если предположить, что в портфели включаются бизнесы (проекты), удовлетворяющие требуемой норме доходности, то достаточно контролировать объем средств в обращении в соотношении с издержками КЦ на управление портфелем. - Целями КЦ в таком случае будет:

- повышение эффективности управления как удержание удельных издержек КЦ в определенном заданном диапазоне

- снижение рисков

- такие показатели наряду с IRR по каждому бизнесу дают приемлемый набор контрольных показателей для управления портфелем.

Разделение ответственности между бизнес-единицами

Оценка синергии бизнесов 1

- Синергия – одно из самых двусмысленных понятий в теории управления, про которое много говорят на качественном уровне, но которое тяжело почувствовать визуально. За синергию отвечает КЦ в стратегическом управляющем холдинге, и синергия дополняет финансовую составляющую привлекательности бизнес-направлений в портфеле еще одной характеристикой – блтзостью к ядру.

- Холдинговая компания должна иметь ответна вопрос, что же такое «профильный бизнес». Если для финансового холдинга понятие «профильный бизнес» – тот, который дает необходимую рентабельность на вложенный капитал, то для стратегического – имеющий необходимую степень синергии с бизнес-ядром. У КЦ в стратегическом холдинге появляется особая стратегическая цель – наращивать синергию, поскольку именно она является базовым каркасом всей ситемы и залогом успеха.

Как определить, что такое синергия, и какова степень близости к бизнес-ядру всех остальных бизнесов?

- Для публичных холдинговых компаний, которые имеют котируемые бизнес-единицы, формулу синергии «2+2=5» можно использовать буквально. Разница между стоимостью холдинговой компании и суммой капитализаций ее бизнес-единиц – это и есть синергия. Она может быть и отрицательной.

Оценка синергии бизнесов 2

Автор: Игорь Цаленчук, первая украинская инвестиционно-строительная компания

Все статьи цикла

«Практические материалы с конференции «Стратегии управления активами группы компаний», 24-25 ноября 2005г, Киев»

(состоит из 14 статей)

Стратегическое управление холдином: как заставить систему работать? (14 Декабря 2005)

![]()

disserCat — электронная библиотека диссертаций работаем для вас с 2009 года

- Корзина пуста

Вход

|

Регистрация

Вы робот?

Мы заметили, что с вашего адреса поступает очень много запросов.

Подтвердите, что вы не робот

В процессе своего развития организация переживает ряд трудностей. Если эти трудности успешно преодолены, то и фирма продолжает развиваться. Ей становится тесно в рамках одного юридического лица.

Вокруг фирмы появляется несколько новых фирм, которые объединены с первой общей деятельностью. Формально эта группа компаний работает по договорам о сотрудничестве (схема 1).

Тогда мы говорим, что все эти фирмы объединились в Холдинг.

Холдинг — это группа компаний объединенных общей деятельностью.

Рис. 1. Формирование холдинга

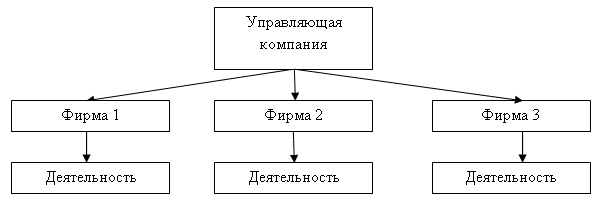

Для эффективного управления такой группой компаний необходим общий центр управления.

Обычно этот центр управления называется Управляющей компанией и является самостоятельным юридическим лицом (схема 2).

Рис. 2. Управление Холдингом

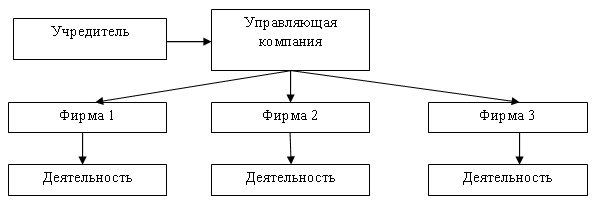

Теперь можно уточнить определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления.

Объединение компаний общей деятельностью и общим центром управления может быть в рамках некоторого проекта, например, в строительстве. После реализации проекта компании, объединенные строительным проектом, распадаются [1, с. 113].

Группа компаний должна иметь общую цель и управление (схема 3).

Рис. 3. Управление Холдингом

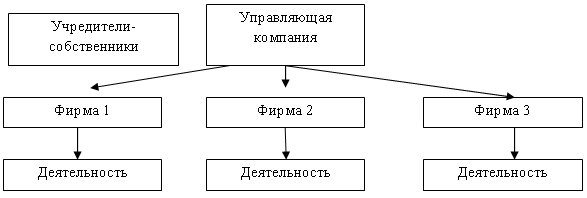

Сформируем новое определение Холдинга. Холдинг — это группа компаний, объединенных общей деятельностью и общим центром управления и принадлежащих единому (или нескольким) собственнику.

В каждой фирме существуют свои учредители и свой Генеральный директор.

Генеральный директор напрямую руководит деятельностью структурных подразделений фирмы, возглавляемых ответственными исполнителями.

По уставу Генеральный директор ведет самостоятельно финансово-хозяйственной деятельностью фирмы и представляет ее интересы без доверенности.

Юридическая власть Генерального директора предоставлена только контрактом между ним и учредителями фирмы. При этом Генеральный директор может одновременно быть учредителем фирмы.

Первоначально система управления Холдингом копирует систему управления одиночной фирмы.

Место Генерального директора занимает Управляющая компания. Фирмы, входящие в холдинг, являются частью группы предприятий, а их Генеральные директора фактически становятся Ответственными исполнителями.

В такой схеме собственники (учредители) Холдинга начинают вытесняться из системы управления (схема 4).

Рис. 4. Управление Холдингом

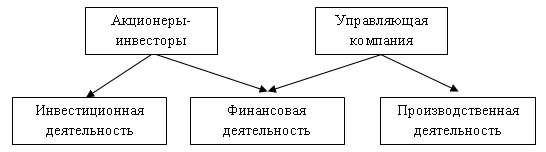

С одной стороны, Генеральный директор каждой фирмы должен подчиняться Управляющей компании, а с другой стороны Собственники-учредители также хотят и могут влиять на его деятельность.

По договору о создании Холдинга Собственник не может вмешиваться напрямую в деятельность фирм. Для этого создана управляющая компания.

Получается, что Собственник может владеть активами Холдинга, но оперативно управлять ими не может.

Мы можем уточнить определение Холдинга с точки зрения Собственника. Холдинг — это группа компаний, принадлежащих единому собственнику и объединенных общей (единой) стратегией развития.

Управление финансовой деятельностью будет проводить Управляющая компания под контролем Акционеров-инвесторов (схема 5).

Рис. 5. Управление Холдингом

В результате формируем новое определение Холдинга привлекательного для инвесторов. Холдинг — это группа компаний, которая действует в интересах своих акционеров.

Структура управления холдингом — это его основная составляющая и ее важность практически переоценить невозможно. Но еще большее значение в ИБГ или холдинге имеет оргструктура [2, с. 165]. Вполне понятно, что холдинг по своим размерам значительно крупнее обычного предприятия, следовательно, управлять им более сложное и ответственное дело. Но размер — далеко не одна из причин: большую роль в данном вопросе играет технологическая, территориальная, юридическая и так далее неоднородность холдинга.

Холдинг — по своему определению достаточно гибкая структура [3, с. 95]:

- Все отдельные части бизнес-образования юридически самостоятельны и связаны между собой исключительно финансовыми отношениями.

- Технологические связи могут отсутствовать, а могут и быть.

- Взаимоотношения между участниками бизнес-образования определены — договорным путем. При этом каждый участник может в любой момент выйти из состава холдинга, для этого ему потребуется только продать свои акции.

- Как правило территориально холдинг, располагается на территории нескольких городов, стран или регионов.

Следовательно, управленческие и производственные процессы в отдельной организации обладают четкой юридически зафиксированной схемой. А сам бизнес-процесс как единое образование внутри холдинга определяется его организационной структурой, которая может быть и нигде не отражена. Именно поэтому система управление холдингом и оргструктура должна быть создана и зафиксирована.

Общие принципы структуры управления для холдинга, а также для обычной организации совпадают, но при этом сами структуры, образующиеся в результате, конечно же, различны между собой.

- Функциональный принцип.

В основе данного принципа лежит само предположение того, что структура управления холдингом будет формироваться на принципе разделения предприятия по характеру деятельности всех его подразделений. То есть, управление всех ресурсов происходит по отдельности: научный ресурс управляется инновацией, человеческий — кадровой службой, кроме этого отдельно можно выделить бухгалтерские, финансовые, службу безопасности и маркетинговые отделы.

Такая схема предусматривает огромную степень централизации принятия определенного решения, то есть иерархичность.

Преимущества функциональной структуры:

− коллектив, объединенный согласно функциональному признаку, наиболее эффективно справляется с поставленными перед ним задачами благодаря кооперации, общей координации, разделению обязанностей и т. д.;

− сотрудники благодаря совместному выполнению заданий приобретают более широкую специализацию, совершенствуя свою квалификацию и профессионализм.

Главный минус функциональной схемы — это то, что сам центр управления достаточно сильно смещен вверх, в результате этого начальство, находится далеко от процессов производства, а командная цепочка словно растянута по вертикали. По причине иерархической координации практически невозможно реализовать решения, касающиеся сразу же нескольких отделов.

- Дивизиональный принцип.

Данный принцип организационной структуры применяется в организациях и на предприятиях, обладающих широким профилем выпускаемой продукции.

Для организаций, которые производят большой ассортимент продукции, основанием подразделения на дивизионы выступает вид конечного готового продукта. То есть все отделы делятся согласно направлениям, что подразумевает образование определенных функциональных подотделов, обеспечивающих обработку ресурсов внутри каждого продуктового направления.

Дивизионная схема оптимально подходит предприятиям с большим числом однородных территориально обособленных друг от друга подразделений, к примеру, для сети магазинов. Такая разновидность структуры будет носить название региональная.

- Матричный принцип.

Управление холдингом на основе матричного принципа появилось сравнительно недавно и стало логическим продолжением дивизионной и функциональной структур. То есть вся командная цепочка формируется не только по вертикали — функционально, но и по горизонтали — дивизионально.

Таким образом, система управления холдингом на основе матричного принципа позволяет установить официальную цепочку не только для дивизионных взаимоотношений, но и функциональных. Цель создания этой структуры — одновременная координация производства товара в каждой стране или регионе, взятом в отдельности и согласование взаимодействий на каждой ступени товарной цепочки.

Создавая в организации подобную структуру, необходимо помнить, что обязательное условие — наличие высококвалифицированного персонала. Кроме этого он должен легко адаптироваться в новых условиях рынка и быстро перестраиваться.

Недостаток матричной структуры — это ее двойственность. Нарушается один из главных принципов построения организационной структуры — это единоначалие. В связи с этим один сотрудник подчиняется сразу же нескольким начальникам, что может существенно снизить работоспособность и стать причиной возникновения различных недочетов в производственном процессе.

- Сетевой принцип.

Новый способ создания организационной структуры — это «динамическая сетевая организация». Если до этого на одном предприятии решался целый комплекс задач, непосредственно связанных с реализацией и производством услуг и товаров, то сейчас структура дезагрегирует свои главные функции — инжиниринг, производство, финансы, продажи, бухгалтерия, после чего их распределяет между отдельно функционирующими компаниями. Оставляя себе роль стержневой компании, объединяющей результаты деятельности компаний всей сети, но не претендующей на их хозяйственную самостоятельность или прибыль.

На Западе построение грамотной организационной структуры управления холдингом — это целая наука. А на отечественных предприятиях формирование структур управления — это настоящее искусство.

Литература:

- Дятлов Е. В. Исследование систем управления предприятиями промышленности — Новг.: Новгород, 2014. — 284 с.

- Иванченко В. А. Менеджмент предприятий промышленности. — СПб: Питер, 2015. — 217 с.

- Репин В. В., Елиферов, В. Г. Процессный подход к управлению. Моделирование бизнес — процессов / В. В. Репин, В. Г. Елиферов — М.: РИА «Стандарты и качество», 2014. — 48 с.

Основные термины (генерируются автоматически): группа компаний, Генеральный директор, управление холдингом, холдинг, общая деятельность, Управляющая компания, общий центр управления, организационная структура, система управления, матричный принцип.

7.4.1 Зачем нужны современные холдинги предприятиям-участникам и государству, обществу

Одной из часто используемых современных

форм стратегической кооперации,

стратегического управления и особенно

планирования выступают холдинги. В

развитых экономических странах они уже

давно признаны эффективной формой

управления крупными группами предприятий.

Холдинг (термин происходит

от англ, holding

— «владеющий») — это акционерная корпорация

или компания, использующая свой капитал

для приобретения контрольных пакетов

акций других компаний (юридически

самостоятельных) с целью установления

контроля над ними. Благодаря такому

контролю в холдинге существуют жесткая

вертикаль власти и единое планирование.

Холдинг имеет в большинстве случаев

решающее право голоса, действуя

посредством механизма контрольного

пакета акций. Такая форма организации

компании часто используется для

проведения единой политики и осуществления

единого контроля над их операция-

ми в целях соблюдения общих интересов

больших корпораций или для ускорения

процесса диверсификации.

Холдинг часто не занимается конкретной

производственной деятельностью;

тогда он именуется «чистым холдингом».

Холдинг обычно действует через

наблюдательный совет компании, который

курирует такие стратегические вопросы

развития, как выпуск акций, продажи и

покупки активов. Чаще всего холдинг

отражает интересы развития определенной

группы субъектов рынка, относящихся к

одной из сфер хозяйствования (например,

банковский холдинг), кластеров экономики

(например, энергетический холдинг),

конкретных отраслей (например, газовый

холдинг). Причем влияние даже сугубо

отраслевого холдинга распространяется

обычно далеко за пределы одного

конкретного бизнеса, а благодаря влиянию

подконтрольных структур расширяется

еще дальше.

Обычно создание холдинговых компаний

продиктовано стремлением к оптимизации

управления и финансирования юридических

лиц. Основные конкурентные преимущества,

обеспечиваемые холдингом для входящих

в него предприятий, таковы:

1. Холдинг создает хорошие условия для

вертикальной и горизонтальной

интеграции дочерних предприятий при

сохранении их автономии и децентрализации

управления

2. Холдинг в состоянии определять

стратегию развития для всех входящих

в него предприятий с наименьшими

издержками, а также накапливать под

них инвестиции, как внутренние, так и

внешние.

3. Холдинг снижает издержки входящих в

него предприятий за счет единой

маркетинговой и рекламной политики,

единого внутрикорпоративного

стандарта и отсутствия любого дублирования

в деятельности.

4. Возможности консолидации финансовых

ресурсов в холдингах на порядок выше,

чем в существующих объединениях.

5. Холдинг, имея диверсифицированную

структуру, обеспечивает объединение

рисков дочерних компаний в рамках

холдинга, в результате чего происходит

снижение цены капитала.

6. Холдингам, живущим по единому бюджету,

легче строить свои налоговые отношения

с государством, так как они более

прозрачны в своей финансовой деятельности,

нежели аморфный конгломерат предприятий.

7. Холдинги в состоянии сохранять перед

рабочими социальные обязательства,

которые выполняли крупнейшие советские

предприятия.

8. Холдинг предоставляет возможность

достижения экономии от масштабного

использования квалифицированных кадров

в управлении (руководители высшего

звена).

9. За счет эффекта масштаба

холдинг создает преимущества также в

определенных видах деятельности,

например экспорте и т. д. Холдинг,

безусловно, сильнее на мировом рынке,

чем предприятия-одиночки. 10.

Прозрачность работы холдинга существенно

уменьшает возможность экономических

правонарушений: фальшивых банкротств,

утечки капитала за рубеж, влияния

организованной преступности на финансовые

потоки предприятия.

Необходимо отдельно подчеркнуть

эффективность холдинга в отношении

снижения рисков. Ограничения влияния

факторов риска в холдинге как объединении

с долевым участием тем существеннее,

чем:

а) полнее выделена оперативная сфера

из материнского общества;

б) больше объемы горизонтального

расчленения (сегрегации) на многочисленные

мелкие, юридически самостоятельные

структурные единицы. Чем сильнее, в

свою очередь, уменьшается влияние

факторов риска на деятельность

холдинга в целом, тем выше становится

защита от риска и дочерних предприятий.

Дополнительное уменьшение влияния

факторов риска для пайщиков может быть

осуществлено путем использования

промежуточных холдингов и субконцернов.

Основной предпосылкой ограничения

ответственности является избегание

так называемых мостов ответственности

(к ним относятся, в частности,

организационно-правовые формы, которые

обосновывают личную ответственность,

поручительства, заявления о патронаже,

а также договоры о владении и отчислении

прибылей между пайщиками холдинга

и холдингом или между холдингом и

единицами, разграничиваемыми в

зависимости от уровня ответственности).

Зачем, к примеру, General

Electric

скупает предприятия в совершенно

несвязанных отраслях? Создается

впечатление, что бизнес General

Electric

— это размещение капитала. Соответственно

в списке крупнейших мировых компаний

Fortune

500, где GE

занимает место в первой десятке, эта

компания отнесена к отрасли

«Диверсифицированные финансовые

операции». На самом деле бизнес GE

— трансферт управленческого ноу-хау,

и не последнее место здесь занимает

стратегическое планирование. Компания

зарабатывает прибыль за счет того, что

каждое из ее подразделений управляется

наилучшим образом.

В государственном секторе востребованность

холдингов имеет свои причины. Зарубежный

опыт говорит о том, что холдинговые

компании могут играть позитивную роль

в управлении госсектором, где отсутствуют

или не действуют внешние, рыночные

механизмы корпоративного управления

(прежде всего, механизмы рынка

корпоративного контроля и угрозы

банкротства).

Для государства и общества также важно,

что холдинги признаются способными

помочь предприятиям избавиться от

давления криминальных структур, от

постоянных проблем с налоговыми органами,

от практики неправомерного использования

лоббистского ресурса. Общество надеется

с помощью холдингов сделать подпадающие

под эту категорию естественные монополии

прозрачными в финансовом плане с тем,

чтобы налоги уплачивались ими сполна,

а не после длительной торговли с

правительством, чтобы монопольные

тарифы не «накручивались» необоснованно,

чтобы активнее шла работа над сокращением

издержек производства.

Холдинговые компании могут использоваться

государством для решения целого ряда

других задач. К ним могут быть отнесены

следующие задачи.

1. Сокращение численности

объектов государственного управления.

Холдинги призваны

способствовать установлению контроля

над государственными предприятиями,

поскольку министерства и ведомства не

способны напрямую контролировать

большое число фирм с государственным

участием в силу ограниченной

численности работающих в них чиновников.

2. Увеличение автономии

менеджеров государственных предприятий

от вмешательства министерств и ведомств.

Последние, как правило,

преследуют разные, порой взаимоисключающие

цели, противоречащие целям деятельности

государственных предприятий, что

рассматривается в экономической

литературе в качестве важнейшей причины

неэффективности последних.

Государственные холдинговые компании

могут стать своеобразным буфером между

различными подразделениями

правительства, с одной стороны, и

предприятиями и компаниями смешанной

формы собственности — с другой.

3. Улучшение кадровой

политики. Холдинги

легче находят и назначают на руководящие

посты дочерних предприятий опытных

менеджеров-профессионалов, более

квалифицированных, чем государственные

чиновники, которые иначе были бы вынуждены

участвовать в управлении всеми

дочерними предприятиями по отдельности.

4. Улучшение мониторинга,

контроля деятельности дочерних

предприятий. Холдингу

легче решить проблему стимулирования

лиц, на которых возлагается мониторинг;

возможности стимулирования чиновников,

представляющих интересы государства

в органах управления предприятий,

ограничены законодательством.

5. Реструктуризация

убыточных предприятий, которые

не могут быть приватизированы в силу

своей непривлекательности и не могут

быть закрыты в силу различных социальных

причин.

Нельзя не признать: функционирование

холдинговых компаний связано с целым

рядом проблем, существенных для общества.

Важнейшие из них таковы:

— появляется еще один

дополнительный уровень бюрократии в

длинной цепочке агентских отношений

между собственниками (обществом) и

менеджерами предприятий, с вытекающими

отсюда проблемами «оппортунистического

поведения», что приводит к необходимости

ужесточения мониторинга;

— отсутствуют гарантии

политизации холдингов. При назначении

менеджеров как самой холдинговой

компании, так и ее дочерних предприятий

политические мотивы могут стать

преобладающими, в ущерб ориентации на

квалификацию и опыт управления

назначенцев. Более того, ресурсы

холдингов, как показывает практика, не

защищены от использования во

внеэкономических целях (для обеспечения

выборов и др.);

— холдинги как таковые

являются достаточно «слабой»

организационной формой: их руководство

часто не в состоянии оказывать

существенного влияния на формирование

стратегии дочерних предприятий или

играть активную роль в мониторинге. Это

становится особенно заметно, если

холдинговая компания не обладает

контрольным пакетом акций в дочерних

предприятиях.

Нельзя не обратить внимания на довольно

распространенную и убедительную

точку зрения, в соответствии с которой

холдинги признаются неэффективными

как постоянно действующий механизм

управления госсектором экономики.

Необходимо понимать: все-таки холдинг

— это временная форма объединения

предприятий. Холдинги наиболее эффективны

тогда, когда поставленные перед ними

цели достаточно четко определены и

ограничены во времени, что характерно

для периодов реструктуризации и

приватизации. Вместе с тем, если по

каким-либо причинам необходимо сохранение

предприятий в государственной

собственности, то управление ими

через государственный холдинг

предпочтительнее прямого

правительственного контроля.

Холдинги в Украине и их

стратегические решения

С учетом сложившейся

структуры экономики, проблемы управления

холдингами, включая стратегическое

планирование, являются злободневными

и во многом принципиально значимыми

для современной Украины.

Объективные причины

возникновения холдингов (равно как и

других форм корпоративных объединений)

связаны с разрывом производственно-хозяйственных

связей после распада СССР, ликвидацией

отраслевого управления промышленностью

и фактическим прекращением финансирования

реального сектора со стороны госбюджета.

Последствиями этого стали разрыв

технологической цепи производства,

разбалансированность деятельности по

стадиям жизненного цикла продукции

(НИОКР), производство, маркетинг и сбыт),

кризис источников финансирования

предприятий.

Первый отечественный опыт оказался

довольно печальным и малопродуктивным

как по менеджерским, так и по собственно

экономическим, и тем более по социальным

достижениям.

В Украине холдинговой

компанией признается предприятие,

независимо от его организационно-правовой

формы, в состав активов которого

входят контрольные пакеты акций других

(дочерних) предприятий. При этом под

контрольным пакетом акций понимается

любая форма участия в капитале, которая

дает безусловное право принятия

(отклонения) определенных решений в

органах управления АО (в том числе

«золотая акция», право «вето», право

назначения директоров и др.). Создание

холдингов и дочерних компаний

осуществляется в форме ОАО. Дочерним

предприятиям запрещено владеть акциями

холдинговой компании (включая залог

и траст).

Структура собственности отечественных

холдинговых компаний характеризуется

следующими переменными:

— процент голосов, которым

на общем собрании акционеров предприятия

располагает государство в лице своего

представителя, либо доверительного

управляющего;

— процент голосов, которым

на общем собрании акционеров располагает

государство в лице контролируемых им

холдинговых компаний;

— процент голосов, которыми

располагают российские внешние акционеры

(частные лица и негосударственные

организации);

— процент голосов, которыми

располагают иностранные акционеры;

— процент голосов у инсайдеров

(менеджеров и работников) предприятия.

Холдинги в современной

Украине выступают одной из важнейших

форм экономической и особенно

стратегической управленческой активности

крупного бизнеса. Они все больше

оказываются командирами как

вертикальной отраслевой и кластерной

интеграции типа «поставщики —

производители — потребители», так и

межрегиональной и еще более широкой

интеграции государственного уровня.

Первые холдинговые структуры

как объединенные общим собственником

группы предприятий, возникли в современной

Украине в 1989 г.

Но абсолютное большинство их в те времена

получило ироничную кличку «псевдохолдинги».

Многие холдинги первой волны сейчас

уже канули в Лету: они не давали приращения

ни в практике управления, ни и его

результатах для общества.

Часть таких «пседохолдингов» создавалась

на базе разделения крупных заводов,

изначально диверсифицированных

традиционных советских предприятий,

путем выделения в «дочки» вспомогательных

производств. Это мало что меняло в

отношении уровня менеджмента и

конкурентоспособности, а финансовый

результат как был единым для завода,

так в лучшем случае им и оставался, но

уже в рамках холдинга. И самое главное,

в таких «псевдохолдингах» нельзя было

сделать объективный выбор поставщика,

реализовать рыночный подход к

взаимоотношениям партнеров.

Справедливо замечено: «Как

директор завода закажет ремонт станка

независимой чужой фирме, которая пусть

даже делает его лучше, быстрее и дешевле,

когда в соседнем цехе есть своя родная

«Дочка-Ремонт»? Он же уменьшает объем

заказов для холдинга. С него же потом

за это спросят. А рядом с «Дочкой-Ремонт»

жаждет заказов «Дочка-Транспорт», а еще

есть «Дочка-Инструмент», а летом надо

оплатить бесплатные путевки рабочим

в «Дочку-Турбаза». Не случайно,

помыкавшись год-другой, менеджеры

таких предприятий возвращали заводы и

их подразделения под крышу одного

юридического лица.

Такой «опыт» приобрел

холдинг «Азов. заводы». Здесь выделили

в дочерние предприятия все основные и

вспомогательные производства. Были

созданы юридические лица «Сталь»

(металлургическое производство),

«Энергомаш» (энергетическое машиностроение)

и т. д.

Однако руководство холдинга столкнулось

с рядом проблем. Монополизм металлургов

и энергетиков привел к серьезному

повышению внутренних цен. Когда усилиями

руководства холдинга цены были приведены

в порядок, начались приписки: поставщики

в счетах завышали фактически оказанный

объем услуг. Главным критерием

выживаемости для каждой «дочки»

являлась ее прибыль. В этих условиях

возникла угроза невыполнения

предполагавшихся комплексных заказов

— например, по атомному машиностроению,

в работе над которыми должны были

участвовать все дочерние предприятия.

Когда степень управляемости этой

структурой стала ниже допустимой,

все дочерние предприятия были снова

объединены в единый завод, в единое

юридическое лицо.

Другая часть «псевдохолдингов»

формировалась на волне экстренной

приватизации путем хаотичной покупки

новоиспеченным собственником всего

того, что генерировало более-менее

значимый финансовый поток.

Но как мог быть эффективным холдинг, в

составе которого оказалось, к примеру,

три хлебозавода, металлургический

комбинат, завод по производству

стирального порошка и швейная фабрика?

Ничего общего, кроме больших оборотов,

эти предприятия не имели. Собственники

(они же топменеджеры) такого псевдохолдинга

в лучшем случае рассчитывали со временем

выгодно перепродать приобретенную по

дешевке собственность; часто расчет

делался на так называемую государственную

постприватизационную поддержку за счет

государственных внешних займов; в

худших случаях собственность фактически

разворовывалась с участием самих

собственников.

Начиная со второй половины

90-х годов XX

века, украинские предприниматели (в

том числе с участием зарубежных) начали

искать свою логику и выстраивать

современные стратегии крупного бизнеса

в Украине. Многие холдинги стали

изменяться. Одной из главных целей

являлось достижение устойчивости

холдинга за счет создания бизнес-портфеля,

сбалансированного с точки зрения

жизненных циклов различных отраслей и

с учетом рыночной конъюнктуры.

Распространились четыре варианта

холдингов «нового типа»:

— диверсифицированные

(«Интеррос», «Объединенные

машиностроительные заводы» и др.) У

них часто не хватало ресурсов и

возможностей менеджмента для развития

одновременно в нескольких направлениях.

Пришлось даже планировать деятельность,

противоположную диверсификации.

— вертикально

интегрированные (большинство

российских сырьевых компаний, особенно

нефтяные, а также многие металлургические

компании) Их своеобразное «лидерство

по издержкам» обеспечивается не

операционной эффективностью, а более

низкими ценами в Украине на энергоресурсы

и рабочую силу. Проблемы стратегического

планирования здесь отражают

необходимость иметь сложную систему

логистики для обеспечения

сбалансированности внутренних потоков

продукции между переделами. При этом

даже небольшое изменение рыночной

конъюнктуры для любого из переделов

может вызывать сбои по всей цепочке.

— горизонтально

интегрированные (пивные,

табачные компании). Здесь велик удельный

вес западных капиталов и западного

менеджмента;

— смешанные,

т. е. одновременно

вертикально интегрированные и

диверсифицированные.

Специалисты считают, что

перед украинскими холдингами стоят

следующие приоритетные задачи, которые

можно рассматривать как основные

направления стратегического планирования.

1. Выработать правильное соотношение

краткосрочных интересов собственников

и интересов бизнеса, не ограничиваться

контролем финансовых потоков.

Заниматься стратегией развития бизнесов.

Четко развести финансовый и предметный

бизнес.

2. Перейти в качестве управляющей компании

от управления предприятиями к

управлению бизнесами.

3. Расти в сторону конкурентоспособности

на мировом рынке, а не увеличения объемов

на внутреннем рынке. Учиться работать

в масштабах мирового рынка.

4. Выстраивать холдинг как компанию,

как бренд, решать задачу повышения

стоимости этой компании, ее рыночной

капитализации.

5. Привлекать инвестиции, готовить

непрофильные бизнесы к продаже.

Холдинги с участием

государства стали создаваться в нашей

стране с 1997 г., при том что фактические

холдинги «ЕЭС Украины» и «Газпром»

были созданы еще ранее. На начало 2000 г.

в стране насчитывалось достаточно

таких холдингов. Многие из них входят

в группу «голубых фишек» украннского

фондового рынка.

Каковы причины создания

холдингов с участием государства?

Руководители многих предприятий

госсектора в Украине до сих пор обладают

практически неограниченной свободой

действий, а государство, по сути, лишено

возможности влиять на стратегию развития.

Известно также, что в акционерных

обществах государственной и смешанной

форм собственности государство часто

является одним из наиболее пассивных

акционеров. Нередки случаи, когда

представители государства в акционерных

обществах попадают в такую зависимость

от менеджеров, что даже не препятствуют

регистрации новых эмиссий акций, хотя

это существенно уменьшает долю государства

в капитале предприятия и возможности

его участия в управлении экономикой

акционерных обществ.

Значение холдингов для

госсектора отечественной экономики

становится понятнее, если обратить

внимание на возможности государственных

холдинговых компаний как одного из

механизмов управления государственными

предприятиями и компаниями смешанной

формы собственности в Украины.

Создание холдингов в

топливно-энергетическом и военно-промышленном

комплексах, атомной энергетике, связи,

на базе отдельных уникальных

производств (например, Украинская

космическая компания, авиационные

холдинги вокруг основных конструкторских

бюро) позволило государству сохранить

контроль (по крайней мере, формальный)

над крупнейшими естественными монополиями

и некоторыми стратегическими

производствами (отраслями), предотвратить

распад традиционных хозяйственных

связей и полную деградацию уникальных

научных разработок, сохранить управляемость

в звене «предприятие-объединение» и в

рамках единых производственно-технологических

комплексов. Вместе с тем немало сомнений

в отношении оправданности подобных

новаций и их соответствия задачам

перехода к рыночной экономике вызвало

создание холдинговых структур в

таких отраслях экономики как строительство

и производство строительных материалов,

гражданское машиностроение, текстильная

и легкая промышленность, оптовая торговля

и т. п.

История создания и развития

в Украине холдингов с участием государства

в значительной степени повторяет историю

чисто коммерческих холдингов, однако

в ней заметна и своя специфика.

Первый тип холдинговых

структур с участием государства —

холдинги, создававшиеся на базе

государственных

предприятий, которые были преобразованы

в ОАО без предварительной

реорганизации и/или путем принудительной

интеграции в более крупные структуры.

Их контрольные (крупные) пакеты акций

закреплялись в государственной

собственности. Сюда можно отнести и

компании, в уставной капитал которых

включалась «золотая акция», дававшая

государству определенные возможности

влиять на деятельность АО, а также АО с

остаточными пакетами акций в собственности

государства. Формирование таких

холдингов шло спонтанно «снизу»

путем выделения подразделений, учреждения

и покупки дочерних компаний.

Второй тип «чистого»

государственного холдинга (и

одновременно неэффективной стратегии

управления) можно рассмотреть на примере

создания ОАО «Украинская металлургия».

По имеющимся оценкам реальной целью

создания этого холдинга стала консервация

пакетов акций для предотвращения их

покупки «чужими» акционерами. Но

структура собственности на предприятиях

к тому времени уже сложилась, и холдинг

был . ликвидирован.

К третьему типу государственных

холдинговых структур могут быть отнесены

созданные специальными актами холдинги

с участием государственных предприятий.

К четвертому типу холдинговых

структур можно отнести государственные

предприятия (компании), специально

создававшиеся для управления

закрепленными в федеральной собственности

пакетами акций объединений и

предприятий ряда отраслей.

Эти государственные компании,

не являясь формальными собственниками

капитала, должны были осуществлять от

имени государства функции холдинговых

компаний по отношению к АО с государственным

пакетом акций, занимаясь одновременно

же и осуществлением государственной

поддержки предприятий и промышленной

политики. В качестве примера можно

привести компании «Укнефть» (включая

реализацию государственной доли

углеводородов, получаемой по соглашениям

о разделе продукции, генеральный заказчик

НИОКР), «Укуголь» (включая распределение

бюджетных средств на поддержку дотационной

угольной отрасли, строительство шахт,

производство оборудования). К другим

типам холдингов могут быть отнесены

вновь создаваемые

компании со смешанным капиталом, в

которые государство вносит определенный

вклад. Это может происходить несколькими

способами: при реализации инвестиционных

проектов, эксплуатации недвижимости и

оборудования, осуществления отдельных

видов коммерческой деятельности;

при приватизации предприятия путем

внесения его имущества в качестве вклада

в уставной капитал хозяйственных обществ

(последние случаи весьма редки).

Нельзя не отметить и такую

форму холдинга, при которой государственная

собственность вносится в финансово-промышленные

группы.

Важнейший для экономики

страны тип холдинговых структур с

участием государства представлен

крупнейшими компаниями (в основном

монополистами, преимущественно —

естественными), которые создавались

по специальным

государственным решениям.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Масштабирование компании может проходить разными путями, от филиальной сети до холдинга, от компании к холдингу, концерну или корпорации.

Холдинг – один из наиболее востребованных способов построения среднего и крупного бизнеса на территории России. Это группа компаний, где дочерние структуры подчиняются головной.

В большинстве случаев при развитии, расширении и значительном росте бизнеса руководство компании приходит к выводу о необходимости выделения в структуре компании самостоятельных подразделений, или как часто их называют в теории менеджмента – бизнес-единиц. Как правило, отдельные бизнес-единицы выделяют в группах компаний (холдингах) по двум основным признакам: продуктовому и географическому. «Зрелые» филиальные сети с давно «ставшими на ноги» и эффективными филиалами, показавшими значительные результаты по бизнесу в регионе, приходят к необходимости предоставления филиалам большей экономической свободы в организации бизнеса. Таким образом создается группа компаний (холдинг), в котором бизнес-единицы выделены по географическому принципу. В компаниях, развивающихся за счет освоения новых, часто смежных, рыночных ниш, (например, IT-компания, начавшая как торговая по продаже компьютерной техники, осваивает нишу системной интеграции и программного обеспечения) руководство принимает решение о выделении бизнес-единиц по продуктовому принципу, т.к. клиентская база, способы продаж, продвижения и организация работы таких подразделений различна.

Поэтому первым шагом в стратегии холдинга (группы компаний) будет решение о необходимости выделения бизнес-единиц, которые в последствии получаю и юридическую независимость в рамках холдинговой структуры.

Категории / виды холдингов

Существует 2 основных вида холдингов по степени взаимного влияния:

- Классический — головной компании подконтрольны дочерние фирмы за счет максимальной доли в уставном капитале. Этот вид подразделяется на 2 подвида по стратегии развития холдинга: конгломератный и интегрированный.

- Конгломератный холдинг объединяет под центральным руководством несколько отдельных предприятия не взаимосвязанных между собой (издательство, телеканал, турагентство, автозаправка).

- Интегрированный холдинг включает несколько предприятий производственного цикла, когда под единым руководством идет весь процесс от создания до реализации товара или услуги. Например, горнодобывающий промышленный холдинг может включать отдельные предприятия для добычи камня, службу его транспортировки, завод для переработки и сбытовую сеть.

- Перекрестный – организации-участники владеют контрольным пакетом акций друг друга. К примеру, участники холдинга банк и производственный комбинат. Так, происходит слияние финансового и производственного капиталов, что дает предприятию доступ к финансовым ресурсам банка, а банки получают возможность держать под контролем дочерние компании и предоставлять им выгодную кредитную линию.

При этом головная компания может заниматься как чисто управленческой деятельностью и координировать подконтрольные ей предприятия, так и самостоятельно заниматься производственной, сбытовой, рекламной и любой другой деятельностью.

Стратегия – основа для создания холдинга

Когда существующая модель управления уже неэффективна, и руководитель не может всецело контролировать все подразделения бизнеса ввиду его масштабного роста, создается Холдинг, как структурированная многоуровневая вертикальная система. Но чтобы Холдинг работал эффективно, руководителю важно решить для себя 2 важные задачи: спроектировать структуру холдинга и реализовать ее в жизнь в заранее продуманном виде. Первый этап создания Холдинга – его стратегический план развития.

Стратегия развития Холдинга – это формирование и управление направлениями деятельности Холдинга с целью реализации потенциала и миссии компании. И хотя такое определение крайне сложно взять как руководство к действию, на практике при выработке стратегии руководство холдинга ориентируется на несколько основных характеристик бизнеса:

- Кто наши клиенты? Какие сегменты клиентов являются для нас приоритетными?

- Каким вы хотим видеть бизнес холдинга через 5, 10 лет? Какая это бизнес-модель? Например, будет ли это, как сейчас, производственная компания? Или в ней появится еще мощная розничная бизнес-единица? А может, нам потребуется для развития собственная дистрибуторская компания?

Разработка стратегии развития холдинга включает:

- аудит текущего состояния компании;

- SWOT-анализ;

- создание бизнес-портфеля;

- анализ конкурентной среды;

- разработку проекта стратегической программы.

Создание единой структуры управления с подчинением головному офису – эффективное решение для успешной компании. Но стратегия развития холдинга должна строиться на базовых элементах:

- видение компании;

- позиционирование бизнеса;

- стратегические цели;

- показатели деятельности бизнеса;

- основы развития системы управления.

Содержание функциональной стратегии развития холдинга

Чтобы выработанная стратегия развития Холдинга была эффективной, руководителю необходимо ответить на следующие вопросы:

- Какова стратегическая цель мероприятий?

- Как объединение компании в холдинг повлияет на реализацию данной стратегии?

- Какие мероприятия требуются в рамках стратегии развития холдинга?

- Какие ресурсы есть у компании для реализации стратегии? Каковы сроки исполнения?

- Назначены ли ответственные за пошаговую реализацию стратегии развития холдинга?

- Каковы планируемые результаты от мероприятий и критерии их достижения?

Таблица 1. Функциональные стратегии развития Холдинга:

| Функциональные стратегии | Реализация |

| Ценовая |

|

| Сбытовая |

|

| Товарная |

|

| Организационная |

|

| Стратегия продвижения |

|

| Стратегия персонала |

|

| Стратегия безопасности |

|

| Инвестиционная |

|

| Финансово- экономическая |

|

| IT — стратегия |

|

В разделах: «Регламентация деятельности сети региональных подразделений» найдете, «Разработка организационно-функциональной структуры управления филиалами и региональными подразделениями» вы найдете экспертную подробную практическую информацию по организации структуры развития холдингов и сбытовых сетей.

Компания «Юнит-Консалтинг» оказывает консультативную помощь компаниям всех отраслей бизнеса по организации холдингов.

На чтение 22 мин. Просмотров 233 Опубликовано 14.08.2014

Процессно-стоимостной подход к стратегическому управлению холдингом

Очевидно, что важнейшей целью деятельности холдинга (как и вообще любого коммерческого предприятия) является создание и максимизация стоимости холдинга. Cтоимость холдинга складывается из стоимостей отдельных бизнес-единиц, входящих в состав холдинга с добавлением эффекта синергетики от объединения нескольких бизнес-единиц в единое целое.

Владельцев и руководителей холдинга интересует постановка регулярного процесса стратегического управления (СУ) холдингом, что требует использования современных эффективных технологий моделирования и оптимизации бизнес-процессов. Следовательно, наиболее эффективным подходом к постановке СУ холдингом является процессно-стоимостной подход [1], отличительными особенностями которого являются следующие:

—важнейшей целью управления бизнесом на всех уровнях управленческой иерархии холдинга и отдельных бизнес-единиц является максимизация стоимости компании;

—все управленческие решения принимаются, исходя из целей, нормативов эффективности и

корпоративных стандартов, основанных на ключевых факторах стоимости (то есть на показателях, оказывающих наибольшее влияние на создание стоимости);

—бизнес-процессы являются важнейшими элементами холдинга и отдельных бизнес-единиц с точки зрения создания стоимости; каждый бизнес-процесс рассматривается как система создания стоимости;

—взгляд на холдинг и на каждую из отдельных бизнес-единиц как на совокупность бизнес-процессов является «первым среди равных» по отношению к другим взглядам на компанию.

Цель постановки регулярного процесса стратегического управления холдингом

Цель постановки регулярного процесса СУ холдингом состоит в том, чтобы разработать и реализовать единые и максимально эффективные технологии СУ как холдингом в целом, так и отдельными бизнес-единицами. Разработка и реализация единых и максимально эффективных технологий СУ, в свою очередь, позволит качественно повысить конкурентоспособность, эффективность и стоимость компании.

Целевые результаты постановки процесса стратегического управления в холдинге

1.Оптимальное позиционирование на российском рынке холдинга в целом:

—выбор и концентрация на оптимальных областях ключевой компетентности;

—формирование и усиление оптимальных конкурентных преимуществ холдинга.

2.Оптимизация структуры бизнес-единиц в холдинге:

—выбор и концентрация каждой бизнес-единицы на оптимальных областях ключевой компетентности;

—формирование и усиление оптимальных конкурентных преимуществ каждой бизнесединицы;

—достижение оптимальной синергетики между бизнес-единицами в холдинге.

3.Формирование механизма постоянной генерации идей и их превращения в высокодоходные инвестиционные проекты.

4.Резкое снижение потерь времени, сил и финансовых средств.

5.Важнейшие глобальные результаты реализации проекта:

—качественное повышение конкурентоспособности, эффективности и стоимости холдинга;

—повышение уровня материального благосостояния и моральной удовлетворенности сотрудников холдинга.

Ключевые элементы регулярного процесса стратегического управления холдингом

В соответствии с процессностоимостным подходом к управлению бизнесом, ключевыми элементами регулярного процесса СУ холдингом являются следующие:

—стратегическое видение холдинга в целом;

—стратегическое видение каждой из отдельных бизнес-единиц;

—концепция стратегического развития холдинга в целом;

—концепция стратегического развития каждой из отдельных бизнес-единиц;

—стоимостная модель холдинга в целом;

—стоимостные модели каждой из отдельных бизнес-единиц;

—модель оптимального бизнес-процесса СУ холдингом в целом;

—модель оптимального бизнеспроцесса СУ каждой из отдельных бизнес-единиц;

—оргструктура отдела СУ и развития холдинга в целом;

—оргструктура отдела СУ и развития каждой из отдельных бизнес-единиц;

—структура стратегической системы управления знаниями холдинга в целом и каждой из отдельных бизнес-единиц;

—персонал отделов СУ и развития холдинга в целом и каждой из отдельных бизнес-единиц.

Основным результатом постановки регулярного процесса СУ холдингом является изменение действий сотрудников холдинга (участников процесса СУ) таким образом, что выполняемые сотрудниками после реализации проекта действия будут создавать большую стоимость, чем действия, выполняемые до реализации проекта (в чем, собственно, и состоит экономический смысл реализации данного проекта).

Стратегическое видение холдинга в целом и отдельных бизнес-единиц

Очевидно, что предприниматели создают бизнес для того, чтобы реализовать свои финансовые цели (то есть создать и частично превратить в «живые деньги» определенный объем стоимости в течение определенного периода времени), а также личностные цели (занять определенное положение в бизнес-элите и обществе в целом и «реализовать себя» в своей компании — в ее миссии, продуктах, брендах и корпоративной культуре). Поэтому основой стратегического видения холдинга является выработка и формулировка единых финансовых и личностных целей владельцев холдинга (разумеется, с учетом особенностей «естественных рынков» холдинга, соответствующих ее областям ключевой компетентности, а также сложившейся корпоративной культуре холдинга и отдельным

бизнес-единицам). Разработанное стратегическое видение холдинга становится основой для разработки концепции стратегического развития.

Концепция стратегического развития холдинга и отдельных бизнес-единиц

Концепция стратегического развития холдинга и отдельных бизнес-единиц (как правило, все эти концепции включаются в единый документ) является основным документом, лежащим в основе системы стоимостных моделей, корпоративных планов и проектов. Как правило, этот документ готовится не только в печатном, но и в электронном виде (в виде веб-документа); после его одобрения владельцами холдинга размещается на внутреннем веб-сайте холдинга и становится доступным — полностью или частично — всем сотрудникам холдинга, которым необходим доступ к документу для максимально эффективного выполнения своих должностных обязанностей. Обычно концепция стратегического развития холдинга и отдельных бизнес-единиц включает в себя следующие разделы:

1.Концепция стратегического развития холдинга в целом.

1.1.Видение холдинга в целом:

—стратегические финансовые цели владельцев холдинга;

—стратегические личностные цели владельцев холдинга.

1.2.Анализ окружающей среды и областей ключевой компетенции холдинга.

1.3.Наиболее перспективные направления деятельности холдинга.

1.4.Оптимальное позиционирование холдинга в целом.

1.5.Оптимальная структура бизнес-единиц холдинга:

—существующие бизнес-единицы холдинга;

—перспективные бизнесединицы холдинга;

1.6.Оптимальное распределение функций между управляющей компанией и бизнес-единицами холдинга.

1.7.Оптимальная оргструктура управляющей компании холдинга.

1.8.Основные стратегии холдинга в целом:

—общая;

—маркетинговая;

—финансовая;

—информационная;

—кадровая.

1.9.Процедуры корректировки концепции стратегического развития холдинга и отдельных бизнес-единиц

2.Концепция стратегического развития каждой бизнес-единицы.

2.1.Стратегическое видение бизнес-единицы.

2.2.Анализ окружающей среды бизнес-единицы.

2.3.Торговые марки (бренды) бизнес-единицы.

2.4.Продукты и услуги бизнесединицы.

2.5.Потребители продуктов и услуг бизнес-единицы.

2.6.Ключевые факторы успеха бизнес-единицы.

2.7.Необходимые области ключевой компетентности бизнес-единицы.

2.8.Конкурентные преимущества бизнес-единицы.

2.9.Стратегии развития бизнесединицы:

—общая;

—маркетинговая;

—финансовая;

—информационная;

—кадровая.

2.10.Организация взаимодействия бизнес-единицы с другими бизнес-единицами холдинга.

Стоимостные модели отдельных бизнес-единиц холдинга

Стоимостная модель отдельной бизнес-единицы является основным «пультом управления» стоимостью бизнес-единицы. С точки зрения технической реализации, стоимостная модель представляет собой набор взаимосвязанных таблиц (как правило, в формате Microsoft Excel), подкрепленных пояснительной запиской и интегрированных с другими элементами информационной системы компании (ERP-системой, системой внутреннего планирования и т. д.).

Таблицы стоимостной модели делятся на основные и обеспечивающие. Основные таблицы служат для расчета или оценки важнейших финансовых показателей бизнеса, а также некоторых промежуточных финансовых показателей. Проводится ли для данного показателя расчет или оценка соответствующего значения, определяется природой соответствующего показателя, то есть является ли для него возможным точный расчет или приходится ограничиваться оценкой. Так, например, свободный денежный поток может быть точно рассчитан «постфактум», а стоимость компании и дисконтная ставка могут быть оценены лишь приблизительно.

Основными таблицами стоимостной модели компании являются:

—отчет о прибылях и убытках, подготовленный в соответствии с международными стандартами финансового учета (GAAP или IAS). Для достижения максимальной эффективности от внедрения стоимостного подхода к управлению необходима постановка системы управленческого учета (финансового и нефинансового) в соответствии с международными стандартами;

—отчет о нераспределенной прибыли, подготовленный в соответствии с международными стандартами финансового учета. Обычно эта форма располагается в той же таблице, что и отчет о прибылях и убытках;

—баланс компании (подготовленный и в соответствии с международными стандартами финансового учета);

—расчет важного промежуточного показателя — NOPLAT (чистой операционной прибыли с учетом скорректированных налогов) [2];

—расчет рентабельности и объема инвестированного капитала в компании;

—оценка средневзвешенных затрат на капитал (дисконтной ставки, используемой для расчета экономической прибыли и оценки стоимости компании);

—расчет экономической прибыли компании;

—расчет свободного денежного потока (то есть размера денежных средств, которые могут быть изъяты из компании без ущерба для ее долгосрочного функционирования или

тех денежных средств, которые необходимо вложить в компанию, если бизнесу еще требуется внешнее финансирование в виде кредитов или внешних инвестиций);

— оценка стоимости компании (точнее, стоимости акционерного капитала компании).

Очень важно, что расчет ключевых показателей стоимостной модели — NOPLAT, объема инвестированного капитала, экономической прибыли и свободного денежного потока — проводится двумя способами (которые, естественно, должны «выдать» один и тот же результат), что существенно снижает вероятность ошибки в расчетах.

Обеспечивающими таблицами стоимостной модели компании являются таблицы и формулы прогнозов показателей (доходов, затрат, процентных ставок и т. д.), использующихся в основных таблицах. Обычно корректное построение стоимостной модели [2] требует использования исторической информации о работе компании за последние не менее чем три года, а также прогнозов на шесть лет вперед.

Очевидно, что в современных условиях ведения бизнеса стоимостная модель компании должна быть реализованы в электронном виде (как правило, в качестве элемента корпоративного интранет-сайта); каждый сотрудник компании должен иметь доступ только к той информации, которая необходима ему или ей для выполнения должностных обязанностей (принцип «need-to-know»).

Стоимостная модель холдинга в целом

Стоимостная модель холдинга в целом формируется по окончании разработки стоимостных моделей всех бизнес-единиц, входящих в состав холдинга. Формирование стоимостной модели холдинга в целом осуществляется, как правило, на основе портфельно-инвестиционного подхода к управлению бизнесом; при этом эффект синергетики от объединения бизнес-единиц в холдинг моделируется и оценивается отдельно.

Согласно этому подходу, владелец холдинга передает генеральному директору в управление все активы холдинга и требует определенного сочетания риска и доходности. Иными словами, генеральный директор выступает в роли «менеджера инвестиционного фонда», а владелец — инвестора. «Инвестиционным фондом» является холдинг в целом.

Согласно этому подходу, перед генеральным директором холдинга (как и перед менеджером инвестиционного фонда) стоит задача формирования такого «портфеля активов» (бизнес-единиц, продуктов, брендов, проектов, региональных филиалов и т. д.), который обеспечил бы оптимальное сочетание доходности и риска, максимизируя стоимость холдинга. Генеральный директор, в свою очередь, передает соответствующую часть активов в управление руководителям бизнес-единиц, региональных филиалов, бренд-менеджерам, продукт-менеджерам и т. д. Таким образом, создается единообразный подход к управлению всеми элементами компании.

Одним из важных следствий портфельно-инвестиционного подхода к управлению является необходимость рассмотрения инвестиционных проектов в отдельных функциональных областях (например, в финансах, маркетинге, стратегическом развитии, информационных технологиях и т. д.) не изолированно, а в качестве части единого целого — «инвестиционного портфеля» в соответствующей функциональной или межфункциональной области.

Нужно отметить, что портфельно-инвестиционный подход не является альтернативной стоимостному подходу, а всего лишь еще одним представлением стоимостного подхода. В некоторых случаях удобнее рассматривать корпоративные стоимостные модели именно с точки зрения портфельно-инвестиционной подхода.

Модель оптимального бизнеспроцесса стратегического управления холдингом в целом

Опыт реализации проектов по оптимизации бизнес-процессов показал, что оптимальной методологией графического моделирования бизнес-процессов (в том числе и бизнес-процесса СУ холдингом) является структурная методология IDEF0 [3]. Преимущества методологии IDEF0 были признаны и Международной организацией по стандартизации (ISO), которая включила эту методологию в новую (2000 г.) версию своих стандартов.

В методологии IDEF0 (в соответствии с которой разработаны приведенные выше модели бизнес-процессов) каждый бизнес-процесс, а также составляющие его подпроцессы (работы, шаги, действия) представляется в виде прямоугольника («функционального блока»), входами и выходами из которого с четырех сторон показаны стрелками (рисунок).

Эти стрелки описывают выходы процесса (то есть те продукты, которые создаются в процессе и предназначены для внешних или внутренних клиентов бизнеспроцесса), входы — что должно быть переработано в процессе, например, сырье, материалы, денежные средства, а также информация (в случае изготовления информационных продуктов). Выходы размещаются с правой стороны прямоугольника, обозначающего действие; входы — с левой.

Кроме входов и выходов, в методологии IDEF0 существует еще два вида стрелок — управляющие воздействия и механизмы. Управляющие воздействия располагаются в верхней части прямоугольника и представляют собой те директивы, в соответствии с которыми осуществляется бизнес-процесс. Универсальными управляющими воздействиями являются целевые нормативы эффективности, корпоративное законодательство, а также нормы федерального, регионального и местного законодательств. К механизмам относятся персонал, выполняющий процесс (иногда персонал рассматривается в качестве отдельного элемента методологии), а также производственное, строительное, складское и иное оборудование, которое используется для выполнения процесса (но не перерабатывается в процессе).

Графическая модель бизнес-процесса СУ сопровождается подробной пояснительной запиской, а также другими материалами, которые интегрируются в единый документ с помощью механизма гиперссылок, встроенных в графический пакет Microsoft Visio и систему Microsoft Office, с помощью которых и строятся графическая модель бизнес-процесса и вспомогательные материалы к этой модели.

Этот же механизм гиперссылок позволяет осуществить эффективную интеграцию модели

оптимального бизнес-процесса СУ холдингом в целом со стоимостными моделями отдельных бизнес-единиц и холдинга, а также с видением и концепциями развития холдинга и отдельных бизнес-единиц в единую высокоэффективную систему информационной поддержки процесса СУ холдингом.

Модель оптимального бизнеспроцесса стратегического управления каждой компании

Модели оптимального бизнеспроцесса СУ каждой из отдельных бизнес-единиц холдинга являются подпроцессами модели оптимального бизнес-процесса СУ и проектируются по окончании проектирования модели соответствующего бизнес-процесса для холдинга в целом.

Структура стратегической системы управления знаниями

Очевидно, что в обеспечении максимально эффективной реализации бизнес-процесса СУ холдингом ключевую роль играет достаточно полная и эффективно структурированная система знаний — как «в головах сотрудников», так и в информационной системе холдинга. В стоимостном подходе к управлению бизнесом система корпоративных знаний формируется на основе ключевых факторов стоимости (КФС), которые формируются на основе составляющих стоимостных моделей холдинга в целом и отдельных бизнес-единиц. Кроме того, определенная часть КФС формируется в результате анализа видения холдинга, концепции стратегического развития холдинга и отдельных бизнес-единиц, а также в процессе формирования модели бизнеспроцесса регулярного СУ холдингом и отдельными бизнесединицами.

Персонал отделов стратегического управления и развития

Структура отделов СУ и развития определяется перечнем ключевых элементов регулярного процесса СУ холдингом (см. выше). Следует отметить, что эта структура представляет собой перечень определенных ролей, при этом каждый сотрудник отдела может выполнять

одну или несколько ролей в процессе СУ холдингом (в зависимости от конкретной структуры своих зон ответственности). Оптимальная структура отделов СУ и развития холдинга и отдельных бизнес-единиц является следующей:

—руководитель (координатор) всего бизнес-процесса СУ холдингом;

—руководители (координаторы) подпроцессов бизнес-процесса СУ холдингом;

—специалисты по развитию стратегического видения и концепций развития холдинга в целом и отдельных бизнес-единиц;

—специалисты по построению и развитию стоимостных моделей холдинга в целом и отдельных бизнес-единиц;

—специалисты по моделированию и оптимизации бизнеспроцесса СУ холдингом и его подпроцессов;

—специалисты по СУ знаниями.

Подробное описание зон ответственности каждого из сотрудников отделов СУ и развития определяется по результатам моделирования оптимального бизнес-процесса СУ (поскольку описание каждого действия в бизнес-процессе и его подпроцессов сопровождается указанием сотрудника компании, выполняющего это действие).

Организационная структура группы стратегического управления холдингом

Оргструктура группы СУ холдингом является всего лишь отображением в табличной и графической форме (в форме организационной диаграммы) распределения зон ответственности и «ролей» между сотрудниками группы.

Последовательность постановки регулярного процесса стратегического управления

«Внутренний» и «внешний» подходы к постановке процесса СУ Очевидно, что постановка процесса СУ холдингом может быть осуществлена как «внутренним» способом — силами рабочей группы, состоящей из сотрудников холдинга, так и «внешним» — с привлечением внешних консультантов по СУ бизнесом.

Опыт показывает, что «внешний» способ является более предпочтительным. Это обусловлено следующими причинами:

—Внешний консультант нейтрален и заинтересован лишь в максимально эффективной реализации проекта; сотруднику же холдинга практически невозможно избежать конфликта интересов.

—Постановка процесса СУ холдингом требует очень высокого уровня профессионализма, которым обладают только консультанты, специализирующиеся в этой области.

—Риски, связанные с раскрытием консультантам конфиденциальной корпоративной информации, не столь велики по сравнению с «внутренним» способом реализации проекта. Во-первых, консультанты слишком дорожат своим имиджем и репутацией и поэтому очень бережно относятся к передаваемой им конфиденциальной информации. Во-вторых, сотрудник компании, реализующей проект, может в любой момент покинуть компанию, «унеся с собой» знания о корпоративных тайнах. В-третьих, профессиональный консультант готов подписать (и, разумеется, выполнять) обязательство не выполнять аналогичные проекты для компаний, являющихся прямыми конкурентами заказчика. И, наконец, работа консультантов может быть организована таким образом (методом «комнаты данных»), что вся конфиденциальная информация в течение всего срока реализации проекта останется на территории компании.

Поэтому рекомендуется поручить первоначальную постановку процесса СУ холдингом внешнему консультанту при участии специалистов отделов СУ и развития холдинга, а дальнейшее развитие — уже специалистам холдинга. Подготовка специалистов отделов СУ и развития, необходимых для постановки и реализации процесса СУ холдингом, осуществляется в процессе реализации консалтингового проекта с помощью технологии передачи знаний от консультанта к сотрудникам холдинга. В дальнейшем мы будем предполагать, что постановка процесса СУ осуществляется «внешним» способом — с привлечением сторонних консультантов по СУ бизнесом.

Этапы построения процесса стратегического управления холдингом

Оптимальной последовательностью построения процесса СУ холдингом, как правило, является следующая (при этом некоторые этапы могут выполняться параллельно):

1.Формирование стратегического видения холдинга и каждой из отдельных бизнес-единиц.

2.Подготовка и проведение корпоративного семинара для руководителей и ключевых специалистов холдинга по процессностоимостному подходу и другим современным технологиям (на основе сформированного стратегического видения и выбранных управленческих технологий) — с целью формирования единого менталитета и единого подхода к СУ бизнесом, холдингом в целом и отдельными бизнес-единицами.

3.Построение концепции стратегического развития холдинга в целом и каждой из отдельных бизнес-единиц.

4.Построение стоимостных моделей каждой из отдельных бизнес-единиц холдинга.

5.Интеграция стоимостных моделей отдельных бизнес-единиц холдинга в единую стоимостную модель.

6.Построение структуры стратегической системы управления знаниями в холдинге в целом и отдельных бизнес-единицах.

7.Организация дополнительного обучения сотрудников отделов СУ и развития и найм дополнительного персонала для этих подразделений.

Формирование стратегического видения холдинга и каждой из отдельных бизнес-единиц

Последовательность построения стратегического видения холдинга и каждой из отдельных бизнес-единиц состоит из следующих шагов:

— проведение интервью с владельцами холдинга и отдельных бизнес-единиц;

—сбор необходимой информации об окружающей среде в объеме, необходимом для разработки стратегического видения холдинга и каждой из отдельных бизнес-единиц;

—анализ информации об окружающей среде холдинга и отдельных бизнес-единицах;

—разработка чернового варианта стратегического видения холдинга и каждой из отдельных бизнес-единиц;

—презентация стратегического видения холдинга и каждой из отдельных бизнес-единиц владельцам холдинга и отдельных бизнес-единиц;

—внесение изменений в стратегическое видение в соответствии с замечаниями владельцев холдинга и отдельных бизнесединиц;

—утверждение окончательного варианта стратегического видения владельцами холдинга и отдельных бизнес-единиц.

Построение подробных моделей бизнес-процесса стратегического управления холдингом

Как правило, при постановке процесса СУ холдингом наиболее предпочтительным является разработка и реализация этого бизнес-процесса «с чистого листа» (практика показывает, что детальное моделирование существующего бизнес-процесса обычно является экономически неоправданным). Оптимальной последовательностью построения подробных моделей бизнес-процесса СУ холдингом является следующая:

—сбор информации о существующей реализации бизнес-процесса СУ холдингом;

—построение чернового варианта модели бизнес-процесса СУ холдингом (включая план действий по ее реализации);

—презентация чернового варианта модели бизнес-процесса СУ холдингом владельцам, руководителям и ключевым специалистам холдинга и отдельных бизнес-единиц;

—внесение изменений в модель бизнес-процесса СУ холдингом в соответствии с замечаниями владельцев холдинга и отдельных бизнес-единиц;

—утверждение окончательного варианта модели бизнес-процесса

СУ холдингом владельцами холдинга и отдельных бизнесединиц.

Построение концепции стратегического развития холдинга и бизнес-единиц

Последовательность построения концепции стратегического развития холдинга и бизнес-единиц состоит из следующих шагов:

—сбор необходимой информации об окружающей среде холдинга (в объеме, необходимом для разработки концепции стратегического развития холдинга);

—анализ окружающей среды холдинга;

—проведение экспресс-аудита бизнес-единиц, входящих в состав холдинга;

—разработка чернового варианта концепции стратегического развития холдинга и отдельных бизнес-единиц;

—презентация концепции стратегического развития владельцам, руководителям и ключевыми специалистами холдинга и отдельных бизнес-единиц;

—внесение изменений в концепцию стратегического развития в соответствии с замечаниями владельцев, руководителей и ключевых специалистов холдинга и отдельных бизнесединиц;

—утверждение окончательного варианта концепции стратегического развития владельцами холдинга и отдельных бизнес-единиц.

Построение стоимостных моделей каждой из отдельных бизнес-единиц холдинга

Стоимостная модель бизнес-единицы фактически представляет собой стратегический стоимостной бизнес-план этой бизнес единицы. Стоимостная модель холдинга фактически представляет собой стратегический стоимостной бизнес-план холдинга. Каждый такой бизнес-план включает в себя финансовую модель (как правило, в формате Microsoft Excel) и пояснительную записку (финансовый план), а также операционную модель (как правило, в формате Microsoft Project) и соответствующую пояснительную записку (операционный план). Пояснительные записки обычно готовятся в формате Microsoft Word. Кроме того, стоимостная модель бизнес-единицы может включать в себя стоимостные модели отдельных продуктов и брендов бизнес-единицы, портфелей продуктов и брендов, а также отдельных инвестиционных проектов. Последовательность построения стоимостных моделей каждой из отдельных бизнес-единиц холдинга состоит из следующих шагов:

—сбор подробной информации об окружающей среде холдинга (в объеме, необходимом для разработки концепции стратегического развития холдинга);

—проведение подробного бизнес-аудита компаний, входящих в состав холдинга;

—разработка чернового варианта стоимостной модели бизнес-единицы;

—презентация чернового варианта стоимостной модели бизнес-единицы владельцам, руководителям и ключевым специалистам бизнес-единицы;

—внесение изменений в стоимостную модель бизнес-единицы в соответствии с замечаниями владельцев, руководителей и ключевых специалистов бизнес-единицы;

—утверждение окончательного варианта стоимостной модели бизнес-единицы владельцами бизнес-единицы.

Интеграция стоимостных моделей бизнес-единиц в единую стоимостную модель холдинга

Последовательность построения интегрированной стоимостной модели холдинга состоит из следующих шагов: