Цели

и основные этапы портфельного анализа

Матрица

БКГ

Матрица Mc

Kincey

Цели

и основные этапы портфельного анализа.

Стратегический анализ диверсифицированной

компании получил название портфельного

анализа.

Портфель

предприятия,

или корпоративный портфель, – это

совокупность относительно самостоятельных

хозяйственных подразделений (стратегических

единиц бизнеса), принадлежащих одному

владельцу. Портфельный

анализ – это инструмент, с помощью

которого руководство предприятия

выявляет и оценивает свою хозяйственную

деятельность с целью вложения средств

в наиболее прибыльные или перспективные

ее направления и сокращения/прекращения

инвестиций в неэффективные проекты.

При этом оценивается относительная

привлекательность рынков и

конкурентоспособность предприятия на

каждом из этих рынков. Предполагается,

что портфель компании должен быть

сбалансирован, т.е. должно быть обеспечено

правильное сочетание продуктов,

испытывающих потребность в капитале

для дальнейшего развития, с хозяйственными

единицами, располагающими некоторым

избытком капитала.

Целью

портфельного анализа является согласование

бизнес-стратегий и распределение

финансовых ресурсов между хозяйственными

подразделениями компании.

Процесс

нормального анализа включает четыре

этапа и осуществляется по следующей

схеме.

1.

Все виды деятельности предприятия

(номенклатура продукции) разбиваются

на стратегические единицы бизнеса.

2.

Определяется относительная

конкурентоспособность отдельных

бизнес-единиц и перспективы развития

соответствующих рынков.

3.

Разрабатывается стратегия каждой

бизнес-единицы, и хозяйственные

подразделения со схожими стратегиями

объединяются в однородные группы.

4.

Руководство оценивает стратегии всех

подразделений с точки зрения их

соответствия корпоративной стратегии,

соизмеряя прибыль и ресурсы, потребные

каждому подразделению с помощью матриц

портфельного анализа. При этом важно

подчеркнуть, что матрицы анализа портфеля

бизнесов сами по себе не являются

инструментом принятия решения. Они

только показывают состояние портфеля

бизнесов, которое должно учитываться

руководством при принятии решения.

Различия

методов портфельного анализа состоят

в подходах к оценке конкурентных позиций

стратегических единиц бизнеса и

привлекательности рынка. Наиболее

известны два подхода:

-

портфельная

матрица Бостонской консультационной

группы, или матрица БКГ; -

матрица

Mc

Kincey,

или «экран бизнеса».

Матрица БКГ.

В основе Бостонской матрицы лежит модель

жизненного цикла товара, в соответствии

с которой товар в своем развитии проходит

четыре стадии: выход на рынок (товар –

«проблема»), рост (товар – «звезда»),

зрелость (товар – «дойная корова») и

спад (товар – «собака»).

Для

оценки конкурентоспособности отдельных

бизнесов используются два критерия:

темп роста отраслевого рынка; относительная

доля рынка.

Темп

роста рынка определяется как

средневзвешенное значение темпов роста

различных сегментов рынка, в которых

действует предприятие, или принимается

равным темпу роста валового национального

продукта. Темпы роста отрасли 10 % и более

рассматриваются как высокие.

Относительная

доля рынка определяется делением доли

рынка рассматриваемого бизнеса на долю

рынка крупнейшего конкурента.

Значение

доли рынка, равное 1, отделяет продукты

– рыночные лидеры – от последователей.

Таким образом осуществляется деление

бизнесов (отдельных продуктов) на четыре

различные группы (рис. 18).

«Звезда»

«Проблема»

«Двойная

«Собака»

корова»

14

12

Темп

роста рынка

10

8

6

8 4 2 1 1/2

1/4 1/8

Высокая

Малая

Относительная

доля рынка

Рис.

18. Матрица рост /доля рынка Бостонской

консультативной группы

Пример

15

Если

бизнес-единица принадлежит 10 % рынка,

на котором самый крупный конкурент

владеет долей 20 %, то относительная доля

данного бизнеса составит 0,5 (10/20).

В

основе матрицы БКГ лежат два предложения:

1.

Бизнес, имеющий существенную долю рынка,

приобретает в результате действия

эффекта опыта конкурентное преимущество

в отношении издержек производства.

Отсюда следует, что самый крупный

конкурент имеет наибольшую рентабельность

при продаже по рыночным ценам и для него

финансовые потоки максимальны.

2.

Присутствие на растущем рынке означает

повышенную потребность в финансовых

средствах для своего развития, т.е. в

обновлении и расширении производства,

проведении интенсивной рекламы и т.д.

Если темп роста рынка невелик, например

зрелый рынок, то товар не нуждается в

значительном финансировании.

В

том случае, когда обе гипотезы выполняются,

можно выделить четыре группы рынков

товара, соответствующие различным

приоритетным стратегическим целям и

финансовым потребностям:

-

«Проблемы»

(быстрый рост/малая доля): товары этой

группы могут оказаться очень

перспективными, поскольку рынок

расширяется, но требуют значительных

средств для поддержания роста.

Применительно к этой группе продуктов

необходимо решить: увеличить долю рынка

данных товаров или прекратить их

финансирование.

-

«Звезды»

(быстрый рост/высокая доля) – это

рыночные лидеры. Они приносят значительную

прибыль благодаря своей конкурентоспособности,

но также нуждаются в финансировании

для поддержания высокой доли динамичного

рынка.

-

«Дойные

коровы» (медленный рост/высокая доля):

товары, способные принести больше

прибыли, чем необходимо для поддержания

их роста. Они являются основным источником

финансовых средств для диверсификации

и научных исследований. Приоритетная

стратегическая цель – «сбор урожая».

-

«Собаки»

(медленный рост/малая доля) – это

продукты, которые находятся в невыгодном

положении по издержкам и не имеют

возможностей роста. Сохранение таких

товаров связано со значительными

финансовыми расходами при небольших

шансах на улучшение положения.

Приоритетная стратегия – деинвестирование

и скромное существование.

В

идеале сбалансированный номенклатурный

портфель предприятия должен включать

2–3 товара – «коровы», 1–2 — «звезды»,

несколько «проблем» в качестве задела

на будущее и, возможно, небольшое число

товаров – «собак». Избыток стареющих

товаров («собак») указывает на опасность

спада, даже если текущие результаты

деятельности предприятия относительно

хорошие. Избыток новых товаров может

привести к финансовым затруднениям.

В

динамичном корпоративном портфеле

можно выделить следующие траектории

(сценарии) развития (рис. 19):

+ Создание

оборотных средств _

+ +

Неудача

НИОКР Потребность

в оборотных

Темпы

средствах

роста

рынка

_ _

+ _

Относительная доля рынка

Рис.

19. Основные сценарии развития /10/

-

«Траектория

товара». Инвестируя в НИОКР средства,

получаемые от «дойных коров», предприятие

выходит на рынок с принципиально новым

товаром, который занимает место звезды. -

«Траектория

последователя». Средства от «дойных

коров» инвестируются в товар–«проблему»,

на рынке которого доминирует лидер.

Предприятие придерживается агрессивной

стратегии наращивания доли рынка, и

товар – «проблема» превращается в

«звезду». -

«Траектория

неудачи». Вследствие недостаточного

инвестирования товар–звезда утрачивает

лидирующие позиции на рынке и становится

товаром – «проблемой». -

«Траектория

посредственности». Товару–«проблеме»

не удается увеличить свою долю рынка,

и он вступает в следующую стадию

(товар–«собака»).

Основные

рекомендации Бостонской консультационной

группы по корпоративному портфелю

представлены в табл. 7.

Таблица

7

Рекомендации

Бостонской матрицы

|

Доля рынка |

Возможные стратегии |

Вид стратегии единицы |

|

Рост |

Инвестирование |

«Звезды», «Проблемы» |

|

Удерживание |

«Снятие сливок» |

«Дойные коровы» |

|

Отступление |

Деинвестирование |

«Собаки», «Проблемы» |

Матрица Mc

Kincey.

Данная матрица разработана консультационной

группой Mc

Kincey

совместно с корпорацией General

Electric

и получила название «экран бизнеса»

(рис. 20).

|

Привлекательность отрасли |

100 % Высокая |

В Селективный рост («проблемы») |

С Агрессивный рост («звезды») |

|

|

Средняя |

||||

|

Низкая |

А Диенвестирование («собаки») |

Д Низкая активность («дойные коровы») |

0 Низкая

Средняя Высокая 100 %

Конкурентоспособность

Рис.

20. Матрица Mc

Kincey

Она

включает девять квадратов и основана

на оценке долгосрочной привлекательности

отрасли и конкурентоспособности

стратегической единицы бизнеса.

Факторы,

определяющие привлекательность отрасли

и позиции бизнеса на отдельных рынках,

различны. Так, основными критериями

привлекательности могут быть размер

рынка, темпы роста, уровень конкуренции,

чувствительность рынка к цене.

Конкурентоспособность бизнеса можно

оценить, используя такие критерии, как

доля рынка, контролируемая фирмой;

эффективность системы маркетинга,

уровень издержек, потенциал и др. Поэтому

при анализе каждого рынка следует

выделить характеризующие его факторы

и оценить их уровень (низкий, средний

или высокий).

Рекомендации

матрицы Mc

Kincey

таковы:

-

инвестировать,

чтобы удерживать

занятую позицию и

следовать за развитием рынка; -

инвестировать

в целях улучшения

занимаемой

позиции, смещаясь по матрице вправо, в

сторону повышения конкурентоспособности; -

инвестировать,

чтобы восстановить

утерянную позицию.

Такая стратегия трудно реализуема,

если привлекательность рынка слабая

или средняя; -

снизить

уровень инвестиций

с намерением «собрать урожай», например

путем продажи бизнеса; -

деинвестировать

и уйти с рынка (или рыночного сегмента)

с низкой привлекательностью, где

предприятие не может добиться

существенного конкурентного преимущества.

Матрице

Mc

Kincey

присущи общие недостатки методов

портфельного анализа. В их числе можно

назвать следующие:

-

трудности

учета границ и масштаба рынка, большое

количество критериев; -

субъективность

оценок; -

статичный

характер модели; -

слишком

общий характер рекомендаций. Вместе с

тем данная матрица является более

совершенной, так как в ней рассматривается

существенно большее число факторов.

Поэтому она не приводит к столь упрощенным

выводам, как Бостонская матрица.

Соседние файлы в папке Пособие 2008

- #

- #

- #

- #

Портфельный анализ диверсифицированной компании

Курсовая

работа

по

дисциплине «Стратегический менеджмент»

на тему

Портфельный

анализ диверсифицированной компании

ВВЕДЕНИЕ

портфельный диверсифицированный

матрица стратегический

Стратегический менеджмент можно определить как

совокупность основополагающих решений, призванных обеспечить соответствие фирмы

среде ее развития (и, следовательно, жизнеспособность предприятия в достаточно

длительной перспективе).

Сами по себе стратегические решения и выбор

определенной стратегии не являются чем-то принципиально новым: испокон века

хороший руководитель должен был мыслить и действовать в соответствии с

изменениями окружающих условий, как бы предвосхищая грядущие опасности и

возможности и своевременно проводя необходимые преобразования.

Стратегический анализ зародился в конце 1960-х

годов. В это время крупные фирмы и большинство средних превратились в

комплексы, которые объединяли в себе выпуск разнородной продукции и выходили на

многие товарные рынки. Однако рост продолжался уже далеко не на всех рынках, а

некоторые из них даже были не перспективными. Такое расхождение возникло из-за

различий в степени насыщения спроса, изменением экономических, политических и

социальных условий, растущей конкуренцией и быстрыми темпами обновления

технологий.

Диверсификация деятельности — переход от

односторонней, часто базирующейся на лишь на одном продукте производственной

структуры, к многопрофильному производству с широкой номенклатурой выпускаемой

продукции. Идея диверсификации имеет многолетнюю историю. Она была весьма

модной в связи с концепцией корпоративного развития в конце 60-х и начале 70-х

годов

Стало очевидно, что продвижение в новые отрасли

не поможет компании решить свои стратегические проблемы или использовать весь

свой потенциал. Ситуация требовала от управляющих радикального изменения угла

зрения. В таких условиях на смену экстраполяции пришло стратегическое

планирование и портфельный анализ.

В настоящий момент диверсификация стала наиболее

распространенной формой концентрации капитала. Сейчас диверсификация снова в

моде, но по иным причинам. На авансцену выходит все больший круг управленческих

структур, представленных людьми с деловым мышлением, обладающих при этом

способностями и смелостью для осуществления диверсификации.

В любой модели стратегического управления

обязательно выделяются три стадии: 1) стратегического анализа; 2)

стратегического выбора; и 3) реализации стратегии.

На второй из указанных стадий высшее руководство

формирует и оценивает альтернативные варианты развития организации, осуществляет

выбор оптимальной стратегической альтернативы для реализации. При этом

используется специальный инструментарий, включающий количественные методы

прогнозирования, разработку сценариев будущего, портфельный анализ. Эти методы

предвидения изменений повышают гибкость организации. Причем «этот эффект

проявляется даже тогда, когда план не выполнен в связи с тем, что некоторые

гипотезы, положенные в основу сценария, не материализовались».

Матрицы портфельного анализа (их еще называют и

матрицами стратегического выбора), которые являются предметом исследования

данной работы, подверглись в последние годы критическим замечаниям. Однако,

практика показывает, что непременным условием преуспевания диверсифицированной

организации является сбалансированность ее портфеля. Эту задачу и призван

решить один из наиболее часто применяемых западными корпорациями инструментов

стратегического менеджмента и маркетинга портфельный анализ.

ГЛАВА 1. Портфельный

анализ

.1 Цели, сущность и содержание портфельного

анализа

В ходе стратегического анализа фирма оценивает

перспективы того или иного направления деятельности. Стратегический анализ

диверсифицированной компании получил название портфельного анализа. Портфель

предприятия, или корпоративный портфель, — это совокупность относительно

самостоятельных хозяйственных подразделений (стратегических единиц бизнеса),

принадлежащих одному владельцу. Портфельный анализ — это инструмент, с помощью

которого руководство предприятия выявляет и оценивает свою хозяйственную

деятельность с целью вложения средств в наиболее прибыльные или перспективные

ее направления и сокращения/ прекращения инвестиций в неэффективные проекты.

При этом оценивается относительная привлекательность рынков и

конкурентоспособность предприятия на каждом из этих рынков. Предполагается, что

портфель компании должен быть сбалансирован, т.е. должно быть обеспечено

правильное сочетание продуктов, испытывающих потребность в капитале для

дальнейшего развития, с хозяйственными единицами, располагающими некоторым

избытком капитала. Цель портфельного анализа — согласование бизнес-стратегий и

распределение финансовых ресурсов между хозяйственными подразделениями

компании. Портфельный анализ, в общем виде, осуществляется по следующей схеме:

1. Все виды деятельности предприятия (номенклатура

продукции) разбиваются на стратегические единицы бизнеса, а также выбираются

уровни в организации для проведения анализа портфеля бизнесов.

2. Определяется относительная

конкурентоспособность отдельных бизнес-единиц и перспективы развития соответствующих

рынков. Сбор и анализ данных в этом случае производится по следующим

направлениям:

o привлекательность отрасли;

o конкурентная позиция;

o возможности и угрозы фирме;

o ресурсы и квалификация кадров.

3. Строятся и анализируются портфельные матрицы

(матрицы стратегического планирования) и определяется желаемый портфель

бизнесов, желаемая конкурентная позиция.

4. Разрабатывается стратегия каждой

бизнес-единицы, и хозяйственные подразделения со схожими стратегиями

объединяются в однородные группы.

Далее, руководство оценивает стратегии всех

подразделений с точки зрения их соответствия корпоративной стратегии, соизмеряя

прибыль и ресурсы, потребные каждому подразделению, с помощью матриц

портфельного анализа. При этом, матрицы анализа портфеля бизнесов сами по себе

не являются инструментом принятия решения. Они только показывают состояние

портфеля бизнесов, которое должно учитываться руководством при принятии

решения.

Модели портфельного анализа деятельности

организации разрабатываются, начиная с 60-х годов XX века для решения задач

стратегического управления на корпоративном уровне. В литературе по

стратегическому менеджменту и маркетингу используются понятия «портфельный

менеджмент», «портфельное планирование» близкие к данному определению. Так, например,

под портфельным планированием понимается исследование распределения фондов в

соответствии с потребностями различных направлений бизнеса в

диверсифицированной компании.

Теоретической базой портфельного анализа

является концепция жизненного цикла товара, кривая опыта и база данных PIMS.

При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии

каждая продуктовая линия компании, ее хозяйственное подразделение

рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является

построение матриц. Матрица портфеля — это двухмерный график, иллюстрирующий

стратегические позиции каждого вида деятельности диверсифицированной компании.

Подобные матрицы позволяют сравнивать бизнес-единицы или продукты между собой

по различным наборам переменных. Общим для этих аналитических инструментов

является тот факт, что по одной оси матрицы фиксируются значения внутренних

факторов, а по другой — внешних. Горизонтальная ось всех матриц отображает

оценку конкурентоспособности стратегических единиц бизнеса организации, а

вертикальная ось — оценку перспектив развития рынка.

По мнению родоначальника стратегического

менеджмента Игоря Ансоффа, «цель портфельного анализа — оценка товарно-рыночных

возможностей фирмы за рамками ее настоящей деятельности и вынесение

окончательного решения: должна ли компания изменить границы своего портфеля с

помощью диверсификации, интернационализации или и того, и другого вместе»

.2 Стратегические составляющие портфельного

анализа

На практике портфельный анализ на предприятии

проводится с учетом ряда стратегических составляющих. Упомянутый Игорь Ансофф

выделяет четыре стратегические составляющие портфельного анализа:

Первая составляющая — вектор роста, определяющий

масштаб и направление будущей сферы деятельности предприятия. Компоненты

вектора роста — продукт и расширение рынка. Важное стратегическое направление,

и объект данной работы — диверсификация, которая связана с разработкой новых

видов услуг с одновременным освоением новых сегментов рынка услуг. Повторюсь,

диверсификация — это распространение хозяйственной деятельности на новые сферы

(расширение видов предоставляемых услуг, географической сферы деятельности и

т.д.). В узком смысле слова под диверсификацией понимается проникновение

предприятий в отрасли, не имеющие прямой производственной связи или

функциональной зависимости от основной их деятельности. Предприятие должно

принимать решение об осуществлении диверсификации в условиях чрезмерного

насыщения рынка услуг и падения спроса на них, усиления конкуренции, а также

при наличии накопленных свободных финансовых ресурсов, которые в данный момент

выгоднее инвестировать в высокопривлекательные отрасли, нежели в текущую деятельность.

Различают следующие виды диверсификации:

1. Связанная вертикальная диверсификация

(прямая или обратная). При связанной вертикальной диверсификации (вертикальной

интеграции) сервисное предприятие приобретает новые виды производств и

продуктов, которые используются в технологической цепочке до (обратная

интеграция) или после (прямая интеграция) обслуживающего предприятия. Так, в

системе материально-технического снабжения сервисному предприятию имеет смысл стать

дилером заводов-изготовителей сельскохозяйственной техники и запчастей. В этом

случае предприятие приобретает сильное конкурентное преимущество — стабильный

источник поставок и поддержку производителя средств производства. А в области

переработки и доведения сельскохозяйственной продукции до потребителя возможно

приобретение сервисным предприятием таких производственных объектов, как

мельницы, хлебопекарни, различные перерабатывающие мини-заводы на селе и в

малых городах, что позволит, в свою очередь более рационально и выгодно

распоряжаться сельхозпродукцией, полученной от хозяйств в оплату за услуги,

нежели просто перепродавать ее без переработки другим потребителям. При этом

надо иметь в виду, что возможности обслуживающего предприятия в указанном направлении

прямой интеграции несколько ограничены, поскольку оно само без посредников

занимается сбытом заработанной продукции.

2. Связанная горизонтальная диверсификация

(расширение спектра продуктов или географическое расширение). При связанной

горизонтальной диверсификации (горизонтальной интеграции) специфика состоит в

том, что укрупняются предприятия-конкуренты, работающие в одной области. Так,

более прибыльно работающая МТС может выкупить другие сервисные предприятия,

включая и находящиеся за пределами своей зоны обслуживания, с целью ослабления

конкурентной борьбы и усиления своих позиций, расширения спектра услуг и

привлечения новых клиентов за счет географического расширения.

. Несвязанная диверсификация. При

несвязанной диверсификации предприятие выбирает те виды деятельности, которые

не связаны с его производственными ресурсами и технологиями и, следовательно,

не относятся к его сфере обслуживания. Примером реальной диверсификации

сервисного предприятия является деятельность ОАО «Зирганская МТС» Республики

Башкортостан (РБ), где помимо комплекса услуг сельскохозяйственного назначения

развивают и другие виды торгово-промышленной деятельности. К ним относятся:

изготовление стройматериалов и запасных частей, производство комбикормов,

продажа товаров народного потребления и т.д. Еще одна сервисная организация РБ

АО «Абзелиловское ремонтно-техническое предприятие», кроме ремонтно-технических

служб, имеет в своем составе такие подразделения, как участок по монтажу и

обслуживанию газового хозяйства, водопроводный участок, линия по изготовлению

лап культиваторов и других запчастей, узлов для машинно-тракторного парка,

участок по изготовлению различных металлоизделий из отходов основного

производства.

Вторая составляющая портфельного анализа —

конкурентное преимущество предприятия. Существуют различные направления

достижения конкурентных преимуществ, среди которых можно выделить следующие

основные: минимизация затрат, дифференциация товаров (услуг) и ранний выход на

рынок. При осуществлении стратегии минимизации общих издержек предприятию важно

провести тщательный анализ своих затрат и соответствующие мероприятия,

направленные на снижение всех расходов и достижение эффективности производства.

Следует иметь в виду, что достижение преимуществ за счет сравнительно низкой

себестоимости услуг и выполнения их в необходимые агротехнические сроки по

сравнению с конкурентами выступает весьма актуальной задачей именно в аграрном

секторе экономики, где большинство потребителей услуг чувствительны прежде

всего к их цене и срочности исполнения.

Стратегия дифференциации товаров (услуг) связана

с разработкой ряда существенных их особенностей, которые отличают их от товаров

(услуг) конкурентов. Для успешной реализации этой стратегии предприятие должно

определить возможные потребности клиентов, чтобы уточнить, что их не устраивает

в существующих товарах (услугах) и какие изменения необходимо провести для

удовлетворения ожидаемого роста потребностей в них со стороны клиентов. Причем

такая дифференциация позволяет предприятию увеличить прибыль, поскольку в этом

случае определяющим фактором для потребителей является не цена, а их

специфические особенности и отличия от услуг конкурентов. При реализации

стратегии раннего выхода на рынок товаров (услуг) с оригинальными предложениями

сервисное предприятие может обеспечить себя конкурентным преимуществом,

позволяющим достичь увеличения прибыли и быстрого экономического роста.

Отметим, что на рынке услуг, ввиду отличий их от товаров, гораздо труднее

защитить оригинальные разработки с помощью авторских свидетельств на

изобретения и патентов, чем на рынке новых товаров. Поэтому такое конкурентное

преимущество действует непродолжительно и его относительно легче завоевать, чем

удержать, поскольку конкуренты быстро копируют используемые новинки предприятия-лидера.

Третья составляющая портфельного анализа — синергизм, которому в литературе

дается следующее определение: «явление, когда доходы от совместного

использования ресурсов превышают сумму доходов от использования тех же ресурсов

по отдельности, часто называют эффектом «2+2=5». Мы будем называть этот эффект

синергизмом». Другими словами, это получение дополнительного экономического

эффекта в результате взаимодействия факторов производства. Синергизм может быть

не только положительным, но и отрицательным. Последний возможен, когда

предприятие диверсифицируется в высоко конкурентную отрасль, не имея

достаточного опыта работы и навыков управления в ней. Четвертая составляющая —

это стратегическая гибкость портфеля различных видов деятельности. Она предусматривает

наличие у предприятия таких возможностей, которые позволяют ему при

необходимости эффективно диверсифицироваться в другие отрасли. Как подчеркивает

И. Ансофф, развитие какой-либо составляющей портфельного анализа может привести

к ослаблению остальных, например, усиление стратегической гибкости управления

приводит к уменьшению общего потенциального синергизма. В зависимости от планов

предприятия по реализации той или иной стратегии, целей его дальнейшего

развития, а также настоящего стратегического положения в той или иной отрасли

экономики, выбираются подходы к оценке конкурентных позиций стратегических

единиц бизнеса и привлекательности рынка. В литературе наиболее известны

следующие подходы:

· Портфельная матрица Бостонской

консультационной группы (матрица БКГ);

· «Дженерал Электрик — МакКинзи» или

«экран бизнеса»;

· Матрица консалтинговой компании

Артур Д. Литтл;

· «Матрица направленной политики»

компании Шелл;

· Матрица Ансоффа;

· Матрица Абеля.

ГЛАВА 2. Матричные

методы оценки портфеля диверсифицированной организации

Различия методов портфельного анализа состоят в

подходах к оценке конкурентных позиций стратегических единиц бизнеса и

привлекательности рынка. Наиболее известны два подхода:

· портфельная матрица Бостонской

консультационной группы, или матрица БКГ;

· матрица Mc Kincey, или «экран

бизнеса».

.1 Матрица БКГ

В основе Бостонской матрицы лежит модель

жизненного цикла товара, в соответствии с которой товар в своем развитии

проходит четыре стадии: выход на рынок (товар — «проблема»), рост (товар —

«звезда»), зрелость (товар — «дойная корова») и спад (товар — «собака»).

Для оценки конкурентоспособности отдельных

бизнесов используются два критерия: темп роста отраслевого рынка; относительная

доля рынка.

Темп роста рынка определяется как

средневзвешенное значение темпов роста различных сегментов рынка, в которых

действует предприятие, или принимается равным темпу роста валового

национального продукта. Темпы роста отрасли 10 % и более рассматриваются как

высокие.

Относительная доля рынка определяется делением

доли рынка рассматриваемого бизнеса на долю рынка крупнейшего конкурента.

Значение доли рынка, равное 1, отделяет продукты

— рыночные лидеры — от последователей. Таким образом осуществляется деление

бизнесов (отдельных продуктов) на четыре различные группы (рис. 1).

Рис. 1 Матрица рост/доля рынка Бостонского

университета

Приведем пример:

Если бизнес-единица принадлежит 10 % рынка, на

котором самый крупный конкурент владеет долей 20 %, то относительная доля

данного бизнеса составит 0,5 (10/20).

В основе матрицы БКГ лежат два предложения:

. Бизнес, имеющий существенную долю рынка,

приобретает в результате действия эффекта опыта конкурентное преимущество в

отношении издержек производства. Отсюда следует, что самый крупный конкурент

имеет наибольшую рентабельность при продаже по рыночным ценам и для него

финансовые потоки максимальны.

. Присутствие на растущем рынке означает

повышенную потребность в финансовых средствах для своего развития, т.е.

обновления и расширения производства, проведения интенсивной рекламы и т.д.

Если темп роста рынка невелик, например зрелый рынок, то товар не нуждается в

значительном финансировании.

В том случае, когда обе гипотезы выполняются,

можно выделить четыре группы рынков товара, соответствующие различным

приоритетным стратегическим целям и финансовым потребностям:

1. «Проблемы» (быстрый рост/малая доля):

товары этой группы могут оказаться очень перспективными, поскольку рынок

расширяется, но требуют значительных средств для поддержания роста.

Применительно к этой группе продуктов необходимо решить: увеличить долю рынка

данных товаров или прекратить их финансирование.

2. «Звезды» (быстрый рост/высокая доля) —

это рыночные лидеры. Они приносят значительную прибыль благодаря своей

конкурентоспособности, но также нуждаются в финансировании для поддержания

высокой доли динамичного рынка.

. «Дойные коровы» (медленный рост/высокая

доля): товары, способные принести больше прибыли, чем необходимо для

поддержания их роста. Они являются основным источником финансовых средств для

диверсификации и научных исследований. Приоритетная стратегическая цель — «сбор

урожая».

. «Собаки» (медленный рост/малая доля) —

это продукты, которые находятся в невыгодном положении по издержкам и не имеют

возможностей роста. Сохранение таких товаров связано со значительными

финансовыми расходами при небольших шансах на улучшение положения. Приоритетная

стратегия — деинвестирование и скромное существование.

В динамичном корпоративном портфеле можно

выделить следующие траектории (сценарии) развития (рис. 2):

Рис. 2. Основные сценарии развития

· «Траектория товара». Инвестируя в

Научно-исследовательские и опытно-конструкторские (НИОКР) работы средства,

получаемые от «дойных коров», предприятие выходит на рынок с принципиально

новым товаром, который занимает место звезды.

· «Траектория последователя». Средства

от «дойных коров» инвестируются в товар — «проблему», на рынке которого

доминирует лидер. Предприятие придерживается агрессивной стратегии наращивания

доли рынка, и товар — «проблема» превращается в «звезду».

· «Траектория неудачи». Вследствие

недостаточного инвестирования товар-звезда, утрачивает лидирующие позиции на

рынке и становится товаром — «проблемой».

· «Траектория посредственности».

Товару — «проблеме» не удается увеличить свою долю рынка, и он вступает в

следующую стадию (товар-«собака»).

Основные рекомендации Бостонской

консультационной группы по корпоративному портфелю представлены в табл. 1.

Таблица 1 Рекомендации Бостонской матрицы

|

Доля |

Возможные |

Вид |

|

Рост |

Инвестирование |

«Звезды», |

|

Удерживание |

«Снятие |

«Дойные |

|

Отступление |

Деинвестирование |

«Собаки», |

В общем случае привлекательность СЗХ может

рассчитана, исходя из соотношения:

Привлекательность

СЗХ = aG

+ bP + cO

— dT,

где a, b, c и d — коэффициенты относительного

вклада каждого фактора (в сумме составляют 1,0), — перспективы роста рынка, —

перспективы рентабельности на рынке, — положительные воздействия со стороны

окружающей среды, — отрицательные воздействия со стороны окружающей среды.

.2 Матрица Mc Kincey

Данная матрица разработана консультационной

группой Mc Kincey совместно с корпорацией General Electric и получила название

«экран бизнеса» (рис. 3).

Рис. 3. Матрица Mc Kincey

Она включает девять квадратов и основана на

оценке долгосрочной привлекательности отрасли и конкурентоспособности

стратегической единицы бизнеса.

Факторы, определяющие привлекательность отрасли

и позиции бизнеса на отдельных рынках, различны. Так, основными критериями

привлекательности могут быть размер рынка, темпы роста, уровень конкуренции,

чувствительность рынка к цене. Конкурентоспособность бизнеса можно оценить,

используя такие критерии, как доля рынка, контролируемая фирмой; эффективность

системы маркетинга, уровень издержек, потенциал и др. Поэтому при анализе

каждого рынка следует выделить характеризующие его факторы и оценить их уровень

(низкий, средний или высокий).

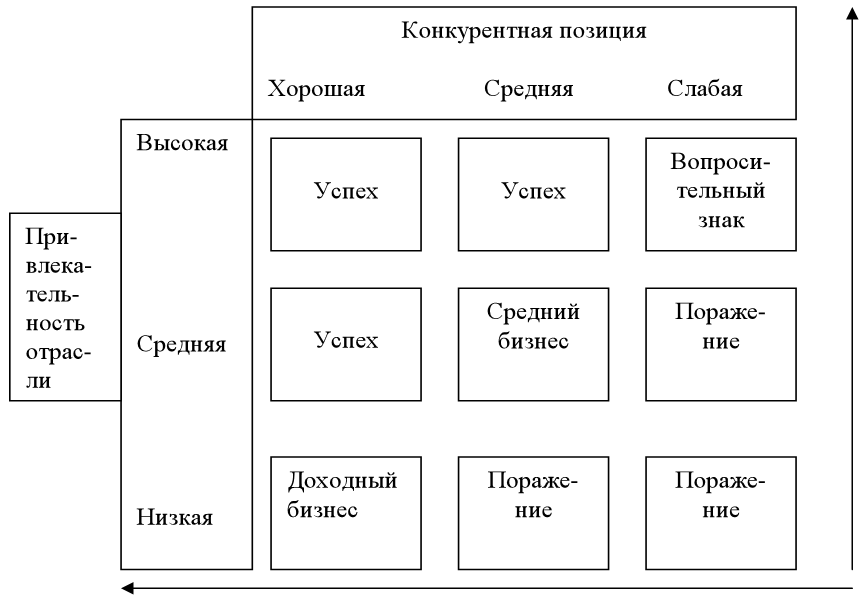

В матрице «Дженерал Электрик — МакКинзи»

выделяются три области стратегических позиций:

· область победителей;

· область проигравших

· средняя область, в которую входят

позиции, в которых стабильно генерируется прибыль от бизнеса, средние позиции

бизнеса и сомнительные виды бизнеса.

Таблица 1. Матрица «Дженерал Электрик —

МакКинзи»

|

Привлекательность |

Конкурентная |

||||

|

хорошая |

средняя |

слабая |

|||

|

Высокая |

Победитель |

Победитель |

«Знак |

||

|

Средняя |

Победитель |

Средний |

Проигрывающий |

||

|

Низкая |

Производитель |

Проигрывающий |

Проигрывающий |

||

Рекомендации матрицы Mc Kincey таковы:

· инвестировать, чтобы удерживать

занятую позицию и следовать за развитием рынка;

· инвестировать в целях улучшения

занимаемой позиции, смещаясь по матрице вправо, в сторону повышения

конкурентоспособности;

· инвестировать, чтобы восстановить

утерянную позицию. Такая стратегия трудно реализуема, если привлекательность

рынка слабая или средняя;

· снизить уровень инвестиций с

намерением «собрать урожай», например путем продажи бизнеса;

· деинвестировать и уйти с рынка (или

рыночного сегмента) с низкой привлекательностью, где предприятие не может

добиться существенного конкурентного преимущества.

Данная матрица является более совершенной, так

как в ней рассматривается существенно большое число факторов. Поэтому она не

приводит к столь упрощенным выводам, как матрица Бостонской консультативной

группы.

Матрице Mc Kincey присущи общие недостатки

методов портфельного анализа. В их числе можно назвать следующие:

· трудности учета границ и масштаба

рынка, большое количество критериев;

· субъективность оценок;

· статичный характер модели;

· слишком общий характер рекомендаций.

Вместе с тем данная матрица является более совершенной, так как в ней

рассматривается существенно большое число факторов. Поэтому она не приводит к

столь упрощенным выводам, как Бостонская матрица.

ГЛАВА 3. Практика

портфельного анализа на примере организации

.1 Анализ стратегических позиций организации

«Евро-шоколад» на рынке с помощью матрицы БКГ

В качестве примера рассмотрим представление с

помощью матрицы БКГ стратегических позиций гипотетической организации

Евро-шоколад в ряде бизнес-областей на рынке шоколада.

Изучение бизнеса организации показало, что она

фактически конкурирует в 10 областях рынка шоколада (табл. 1).

Таблица 1. Характеристика бизнес-областей

организации Евро-шоколад на рынке шоколада

Объем

продаж / размер области, привод, к среднему

Годовые

темпы прироста рынка (за 2012-13 год)

Крупнейшие

конкуренты организации в данной бизнес-области

Объем

продаж у крупнейших конкурентов

Относительная

доля организации Еврошоколад на рынке соотв. Сегмента

Фасованный

шоколад. США

$200т/2.5

5%

True

Chocolate

$150т

1.33

Фасованный

шоколад. Канада

$23.7т/0.3

1%

Can

Chocolate

$25т

0.95

Фасованный

шоколад. Европа

$45т/0.6

3%

True

Chocolate

$200т

0.22

Фасованный

шоколад.3страны

$4В.5т/0.6

5%

True

Chocolate

$15т

3.2

Шоколад

марки “Чоко”

$355т/4.4

12%

Cheapco

$490т

0.72

Бизнес-область

организации Евро-шоколад

Объем

продаж / размер области, привод, к среднему

Годовые

темпы прироста рынка (за 2012-13 год)

Крупнейшие

конкуренты организации в данной бизнес-области

Объем

продаж у крупнейших конкурентов

Относительная

доля организации Евро-шоколад на рынке соотв. Сегмента

Шоколад

марки “Сахарный”

$36т/0.4

12%

Main

Chocolate

$45т

0.8

Горький

шоколад. США

$55.5т/0.7

17%

Choco-world

$20т

2.8

Горький

шоколад. Экспорт

$11т/0.1

17,5%

Grannys

Choco

$20т

0.55

Молочный

шоколад. США

$23.2т/0.3

18%

Milk

Choco

$8.5т

2.7

Молочный

шоколад. Экспорт

$4.7т/0.06

18,5%

Grannys

Choco

$10т

Рис. 3. Матрица БКГ бизнесов организации

Евро-шоколад на рынке шоколада

Модель БКГ ддя рассмотренных бизнес-областей

организации Бэст-ти выглядит следующим образом (рис. 3).

Самый беглый взгляд на полученную модель говорит

о том, что организация Евро-шоколад придает незаслуженно большое значение такой

бизнес-области, как «Шоколад марки “Чоко”».

Эта область относится к категории

«собак» и, хотя темпы роста этого рыночного сегмента достаточно

высоки (12%), у Евро-шоколад существует очень мощный конкурент в лице

организации Cheapco, чья доля на этом рынке в 1,4 раза больше. Поэтому норма

прибыли в этой области не будет высокой. Если в отношении будущего такой

бизнес-области, как «Шоколад марки “Чоко”», можно еще подумать на

предмет того, продолжать делать сюда инвестиции для сохранения своей доли на

рынке или нет, то в отношении «Фасованный шоколад. Канада » и

«Фасованный шоколад. Канада » все оказывается предельно ясно. От

такого рода бизнеса надо освобождаться и как можно скорее. Инвестиции в

поддержание этого бизнеса, которые делает организация Евро-шоколад, не приводят

ни к увеличению доли на рынке, ни к увеличению прибыли. К тому же, сам рынок

этих видов шоколада показывает явную тенденцию к замиранию.

Очевидно, что организация Евро-шокодад явно не

замечает тех перспектив, которые связаны с развитием рынка «Молочный

шоколад. США» и «Горький шоколад. США «. Эти области бизнеса —

явные «звезды». Инвестиции в развитие доли на этом рынке в ближайшем

будущем могут обернуться значительным доходом.

ЗАКЛЮЧЕНИЕ

Проводя итоги теоретической и практической

работы с типовыми моделями портфельного анализа можно прийти к следующим

выводам:

Главными достоинствами портфельного анализа

являются возможность логического структурирования и наглядного отражения

стратегических проблем организации, относительная простота представления

результатов, акцент на качественные стороны анализа.

Главный недостаток портфельного анализа

заключается в использовании данных о текущем состоянии бизнеса, которые не

всегда можно экстраполировать в будущее. Также следует помнить, что в любой

портфельной матрице различные виды бизнеса оцениваются только по двум

критериям, при этом множество других факторов (качество продукции, инвестиции и

т. д.) остается без внимания.

При этом важно подчеркнуть, что матрицы анализа

портфеля бизнесов сами по себе не являются инструментом принятия решения. Они

только показывают состояние портфеля бизнесов, которое должно учитываться

руководством при принятии решения.

Хороший стратегический результат, как правило,

можно получить только в случае адекватной уникальной адаптации той или иной

типовой модели к данной конкретной ситуации, то есть конкретная бизнес-ситуация

практически всегда требует именно уникальной модификации конкретной модели.

Положительный эффект от типовых моделей можно

достичь в результате достаточно долгой, напряженной и творческой работы команды

высококвалифицированных профессионалов, в которую обязательно должны входить

как серьезные специалисты по стратегическому управлению, так и настоящие

знатоки именно данного конкретного бизнеса.

Кроме того, стратегический менеджмент рождает

чувство уверенности у персонала организаций и их менеджеров, способствует

последовательной разработке и реализации управленческих решений, ориентирует на

устойчивое развитие в условиях рынка.

Стратегический менеджмент — не только разработка

программы развития, но и принятие и выполнение стратегических решений. Это

также комплекс процессов, явлений и характеристик, отражающих приоритетность целей

и динамики развития, своевременность решений и действий, предвидение будущего,

анализ последствий управляющих воздействий и инноваций.

Портфельный анализ, как инструмент

стратегического менеджмента , целью которого является согласование бизнес-стратегий

и распределение финансовых ресурсов между хозяйственными подразделениями

компании, со своей задачей, не смотря на озвученный ранее недостатки,

справляется и является весьма актуальным при условиях диверсификация

деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1.Бочкарев А., Кондратьев В.,

Краснова В. и др «7 нот менеджмента. Настольная книга руководителя» 7-е

издание, переработанное и дополненное.- М.: Эксмо, 2008 г.

. Воронина Э.М. Менеджмент

предприятия и организации: Учебное пособие. — МЭСИ, 2004 г.

. Грант Р. Современный

стратегический анализ. 7 изд.- СПб.: Питер, 2012 г..- 544 с

. Журавлева П.В., Седегова Р.С.,

Янчевского В. Г Теория системного менеджмента: Учебник /Под общей редакцией:

Издательство «Экзамен», 2002 г.

. Игорь Ансофф «Стратегический

менеджмент» (Strategic Management) Издательство: Питер,

2009 г.Серия: Теория менеджмента

. Лисичкин В.А., Лисичкина М.В.

Учебно-методический комплекс «Стратегический менеджмент», Москва 2008 г.

.Лисичкин В.А. Корягин Н.Д.

Конотопов М.Н. Иванов А.А.

Стратегический менеджмент

Учебно-методический комплекс, 2009 г.

.Петров А.Н. Стратегический

менеджмент / СПб., 2005 г.

.Портер М. Конкуренция.: Пер. с

англ.- Москва: Вильямс, 2006 г.

.Томпсон А., Стрикленд А.

Стратегический менеджмент. Концепции и ситуации для анализа. 12 изд.- Москва:

Вильямс, 2011.- 928 с

Интернет-Ресурсы:

. http://www.stplan.ru/articles/theory/bkg.htm

.http://www.telenir.net/shpargalki/strategicheskii_menedzhment_p32.php

.http://infomanagement.ru/lekciya/Strategicheskii_analiz_diversifitsirovanno_kompanii

В стратегическом управлении анализ портфеля организации связан преимущественно с исследованием структуры, динамики и качества совокупности и отдельных бизнесов, осуществляемых диверсифицированной компанией. Поэтому методика анализа портфеля организации предполагает изучение так называемых стратегических единиц бизнеса (СЕБ). Однако методы портфельного анализа могут быть применены и к анализу портфеля продукции, имеющей для фирмы стратегический характер. К такого рода продукции может быть отнесена вся основная продукция организации, которая реализуется ею на рынке. Именно поэтому портфельные модели входят в состав аналитических инструментов и техник стратегического маркетинга.

Концепция портфеля организации берет свое начало в финансовой теории, где применяются сбалансированные комплексы рискованных инвестиций, обеспечивающих инвестору требуемую прибыль. Некоторые инвестиции рассчитаны на немедленную прибыль с невысоким риском, другие – на рост капитала с низким текущим доходом, а третьи – рискованные инвестиции, сулящие высокие доходы в будущем. Для обеспечения как текущего, так и перспективного дохода желательно составлять сбалансированный портфель инвестиций.

В стратегическом управлении портфелем организации или корпоративным портфелем называется совокупность относительно самостоятельных хозяйственных подразделений (СЕБ), принадлежащих одному и тому же владельцу.

Портфельный анализ – это набор инструментов, с помощью которых руководство организации выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные и перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты.

Модели портфельного анализа деятельности организации разрабатываются, начиная с 60-х годов XX века для решения задач стратегического управления на корпоративном уровне. В литературе по стратегическому менеджменту и маркетингу используются понятия «портфельный менеджмент», «портфельное планирование» близкие к данному определению. Так, например, под портфельным планированием понимается исследование распределения фондов в соответствии с потребностями различных направлений бизнеса в диверсифицированной компании.

Теоретической базой портфельного анализа является концепция жизненного цикла товара, кривая опыта и база данных PIMS. PIMS – анализ влияния выбранной стратегии на величины прибыльности и наличности (PIMS – the Profit Impact of Market Strategy), основан на использовании эмпирической модели, связывающей широкий диапазон стратегических (таких, как рыночная доля, качество продукта, вертикальная интеграция) и ситуационных (скорость роста рынка, стадия развития отрасли, интенсивность потоков капитала) переменных с величиной прибыльности и способностью организации генерировать наличность. Цель проведения данного анализа заключается в определении того, какие стратегии следует выбирать в конкретных рыночных условиях. Этот метод основан на результатах анализа более 1000 конкретных СХЕ более чем 150 больших и малых компаний. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждая продуктовая линия компании, ее хозяйственное подразделение рассматривались независимо, что позволяет сравнивать их между собой и с конкурентами.

Основным приемом портфельного анализа является построение матриц.

Матрица портфеля – это двухмерный график, иллюстрирующий стратегические позиции каждого вида деятельности диверсифицированной компании. Подобные матрицы позволяют сравнивать бизнес-единицы или продукты между собой по различным наборам переменных. Общим для этих аналитических инструментов является тот факт, что по одной оси матрицы фиксируются значения внутренних факторов, а по другой – внешних. Горизонтальная ось всех матриц отображает оценку конкурентоспособности стратегических единиц бизнеса организации, а вертикальная ось – оценку перспектив развития рынка.

Цель портфельного анализа – оценка товарно-рыночных возможностей фирмы за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли компания изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе.

Следовательно, портфельный анализ позволяет менеджерам и маркетологам решить следующие проблемы:

• обеспечить равновесие между СЕБ с быстрой отдачей и направлениями, подготавливающими будущее;

• распределить кадровые и финансовые ресурсы между СЕБ;

• проанализировать портфельный баланс;

• установить исполнительские задачи;

• принимать решения о реструктуризации организации с целью использования открывающихся возможностей, как внутри компании, так и вне ее.

Процесс портфельного анализа осуществляется по следующей схеме:

1. Все виды деятельности компании (ассортимент продукции) разбиваются на стратегические единицы бизнеса (СЕБ).

Стратегическая единица бизнеса (СЕБ) – это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка. Задача идентификации или выделения СЕБ достаточно сложна. По мнению специалистов, СЕБ должна соответствовать следующим критериям:

а) обслуживать рынок, а не работать на другие подразделения организации. Считается, что если свыше 60 % продукции бизнес-единицы используется внутри фирмы другой бизнес-единицей, то целесообразно рассматривать эти два подразделения как один объект для целей стратегического анализа;

б) иметь своих потребителей и конкурентов;

в) самостоятельно планировать и осуществлять производственно– сбытовую деятельность, материально-техническое снабжение;

г) оценивать свою деятельность на основе учета прибылей и убытков;

д) руководство бизнес-единицы должно контролировать ключевые факторы успеха, которые определяют успех на рынке.

Руководствуясь указанными критериями, менеджеры решают, что собой представляет СЕБ: отдельную фирму, подразделение организации, продуктовую линию или отдельный продукт? Ответ во многом зависит от структуры управления организацией. В настоящее время в России бывшие государственные предприятия и новые компании в большинстве своем построены по функциональному принципу. В организациях с функциональной структурой управления в качестве бизнес-единицы рекомендуется рассматривать продуктовый ассортимент, тогда как при дивизиональной структуре основной единицей портфельного анализа является хозяйственное подразделение.

2. Определяется относительная конкурентоспособность этих СЕБ и перспективы развития соответствующих рынков. При этом авторы разных моделей, различные консультационные фирмы предлагают свои критерии оценки применяемых индикаторов.

3. Разрабатывается стратегия каждой СЕБ, и бизнес-единицы со схожими стратегиями объединяются в однородные группы.

4. Руководство оценивает стратегии всех СЕБ с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, требуемые каждой СЕБ. На основе такого сравнительного анализа возможно принятие решений о корректировке стратегий СЕБ. Это самый сложный этап портфельного менеджмента, на котором велико влияние субъективного опыта менеджеров, их умения прогнозировать и предвидеть развитие событий внешней среды, своеобразного «чутья рынка» и других, не формализуемых моментов.

Достоинствами портфельного анализа являются возможность логического структурирования и наглядного представления стратегических проблем организации, применимость в качестве основы для генерирования стратегий, относительная простота представления результатов, акцент на качественные стороны анализа. Кажущаяся простота матричных методов обманчива, так как они требуют полной и надежной информации о состоянии рынков, о сильных и слабых сторонах организации и ее основных конкурентов. Проведение такого анализа предполагает проведение большой работы по сегментации рынка, по сбору информации, которая может отсутствовать в явном виде и должна извлекаться из самых разных источников.

Недостатками портфельного анализа является использование данных о текущем состоянии бизнеса, что позволяет получить картину настоящего

(или даже недавнего прошлого), которую опасно экстраполировать в будущее. Кроме того, выводы, сделанные на основании анализа портфеля дают лишь общую ориентацию и требуют уточнения и детализации.

Различными авторами и консультационными фирмами разработаны следующие матричные методы оценки диверсифицированных компаний:

1. Матрица рост-доля рынка, разработанная Бостонской консалтинговой группой БКГ.

2. Матрица общественного сектора, разработанная Дж. Монтанари и Дж. Брэкером

3. Матрица возможностей товар-рынок, предложенная известным аме-риканским специалистом по стратегическому менеджменту Игорем Ансоффом

4. Матрица привлекательность отрасли-сильные стороны (конкуренто-способность) СЕБ, разработанная фирмами «Дженерал Электрик» и «Мак Кинси»

5. Матрица направленной политики, разработанная Британско-Голландской химической компанией Shell (Shell/ДРМ)

6. Матрица анализа эволюции рынка, разработанная Чарльзом В.Хофером и Деном Шенделем (Hofer/Schendel)

7. Матрица жизненного цикла отрасли, разработанная консалтинговой компанией Артур. Д. Литтл (ADLLC)

Чаще всего используют три типа матриц портфельного анализа: матрицу рост-доля рынка (БКГ), матрицу привлекательность отрасли-сильные стороны СЕБ (GE/Mc Kinsey) и матрицу жизненного цикла отрасли (ADLLC).

Практикум

Задание 1

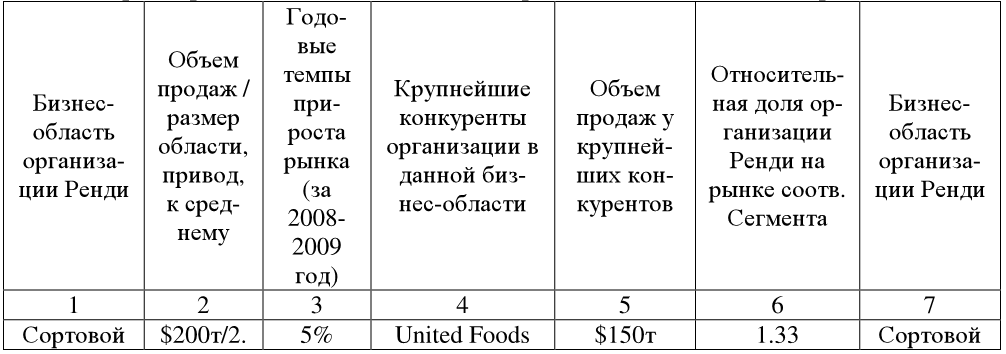

Рассмотрите представленные данные гипотетической организации Ренди в ряде бизнес-областей на рынке чая и ответьте на следующие вопросы:

В скольких областях рынка чая конкурирует данная компания? Проанализируйте матрицу БКГ и сделайте выводы.

Таблица 53

Характеристика бизнес-областей организации «Ренди» на рынке чая

Модель БКГ для рассмотренных бизнес-областей организации «Ренди» выглядит следующим образом (рисунок 23).

Рисунок 23 – Матрица БКГ бизнесов организации «Ренди» на рынке чая

Задание 2

Рассмотрите процесс построения матрицы McKinsey по данным предприятия ОАО «Трест «Волгоградстрой» и сделайте стратегические выводы из анализа на основе матрицы McKinsey.

Методические указания

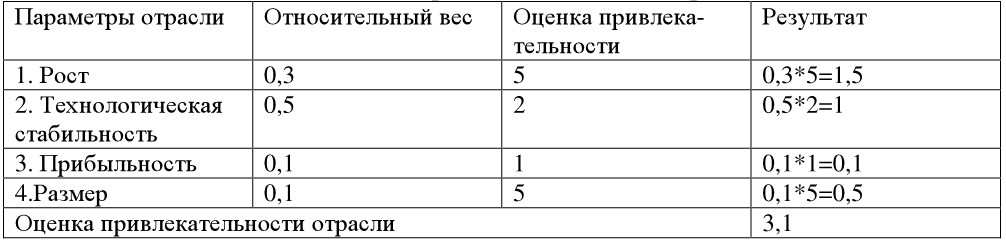

Для построения матрицы рекомендуется выполнить следующие шаги:

1. Оценить привлекательность отрасли, выполнив следующие процеду-

ры: а) выбрать существенные критерии оценки (ключевые факторы успеха для данного отраслевого рынка); б) Присвоить вес каждому фактору, который отражает его значимость в свете корпоративных целей (сумма весов равна единице); в) дать оценку рынка по каждому из выбранных критериев от единицы (не привлекательный) до пяти (очень привлекательный); г) умножив вес на оценку и просуммировав полученные значения по всем факторам, получим взвешенную оценку / рейтинг привлекательности рынка данной СЕБ (таблицы 54,55).

Таблица 54

Оценка привлекательности отрасли

Таблица 55

Оценка конкурентной позиции СЕБ в отрасли

Составляем матрицу «привлекательности отрасли – конкурентной позиции» для ОАО «Волгоградстрой»

Рисунок 24 – Матрица «привлекательность отрасли – конкурентная позиция»

Контрольные вопросы по теме 13

1. Опишите методику составления матрицы БКГ.

2. Раскройте методику составления матрицы Мак Кинсей.

3. Раскройте методику составления матрицы эволюции СЗХ.

4. Сформулируйте выводы и назовите возможные «ловушки» матричного анализа портфеля СЗХ.

Деятельность любой фирмы направлена на решение неких задач и целей в разрезе видов продукции и направлений рынка.

Если обратиться к экономическим терминам, то это и есть маркетинговая стратегия.

А самостоятельные хозяйственные подразделения одного и того же предприятия все вместе составляют его «портфель».

Так вот, для разработки маркетинговой стратегии, без которой никак нельзя, необходимо внимательно проанализировать деятельность составляющих нашего портфеля.

То есть провести портфельный анализ. Это даст нам представление об эффективности и перспективности каждого из направлений для того, чтобы рационально распределить инвестиции по их приоритетности.

Читайте в статье о целях, задачах и этапах, о применяющихся методах и приемах портфельного анализа.

Портфельный анализ – это стратегическая оценка бизнес-единиц

Портфельный анализ (portfolio analysis) – это сравнительный стратегический анализ для бизнес-юнитов (бизнес-единиц) компании, один из этапов в разработке маркетинговой стратегии, призванный получить в первом приближении рекомендации по приоритетности распределении инвестиционных ресурсов в компании.

Портфельный анализ это

Термин портфельный анализ – термин стратегического маркетинга. При этом анализе оценивается относительная привлекательность рынков и конкурентоспособность предприятия и его бизнес-единиц на каждом из этих рынков.

Портфель предприятия (корпоративный портфель) — совокупность относительно самостоятельных хозяйственных подразделений, входящих в единую бизнес-структуру и принадлежащих одному владельцу.

Цель портфельного анализа – согласование стратегий и наиболее эффективное использование имеющихся инвестиционных ресурсов между отдельными подразделениями компании, точки зрения роста финансовых результатов всей компании и достижения устойчивого маркетингового положения компании.

Процедуры «портфельного анализа» значительно упрощают процесс анализа и выбора варианта стратегии маркетинга.

По мнению родоначальника стратегического менеджмента Игоря Ансоффа, «цель портфельного анализа – оценка товарно-рыночных возможностей фирмы за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли компания изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе» («Новая корпоративная стратегия». И. Ансофф).

Задачи портфельного анализа:

- согласование бизнес-стратегий подразделений компании с целью обеспечения равновесия между подразделениями, обеспечивающими быструю отдачу, и подразделениями, которые подготавливают будущее;

- портфельный анализ баланса подразделений;

- формирование исполнительных задач подразделениям;

- распределение кадровых и финансовых ресурсов между хозяйствующими подразделениями;

- проведение реструктуризации предприятия или отдельных подразделений.

Теоретической базой портфельного анализа является концепция жизненного цикла товара, кривая опыта и база данных PIMS. При этом портфельный анализ рекомендует, чтобы для целей разработки стратегии каждая продуктовая линия компании, ее хозяйственное подразделение рассматривались независимо – отдельным подразделением, центром формирования прибыли, что позволяет сравнивать их между собой и с конкурентами.

Исследование портфеля допускает использование различных методов.

Матрица портфеля и ее виды

Основным приемом портфельного анализа является построение двухмерных матриц, с помощью которых бизнес-единицы или продукты могут сравниваться друг с другом по таким критериям, как:

- темпы роста продаж,

- относительная конкурентная позиция,

- стадия жизненного цикла,

- доля рынка,

- привлекательность отрасли и др.

Матрица портфеля – это двухмерный график, иллюстрирующий стратегические позиции каждого вида деятельности диверсифицированной компании.

- Одним из наиболее известных методов портального анализа является матрица «рост – часть рынка» (матрица БКГ), разработанная Бостонской консалтинговой группой в 60-х годах прошлого века. Данная матрица основывается на двух показателях, которые не всегда обеспечивают удовлетворительный результат.

- Матрица портфельного анализа «McKincey» – «General Electric» более гибкая, является расширенным вариантом матрицы БКГ, поскольку показатели выбираются, исходя из конкретной ситуации. Однако в отличие от матрицы БКГ в ней отсутствует логическая связь между показателями конкурентоспособности и денежными потоками. Эта модель матрицы включает в рассмотрение значительно больше данных, чем Бостонская матрица.

Показатель роста рынка трансформировался в данной модели в многофакторное понятие «привлекательность рынка», а показатель части рынка – в стратегическое положение. Особенностью разработанной модели является то, что её можно применять во всех фазах жизненного цикла спроса при различных условиях конкуренции.

- «Матрица направленной политики» была разработана в компании «Shell» в связи с быстрыми рыночными изменениями, которые не давали возможность применять известные методы прогнозирования позиций бизнеса-единиц организации.

Данная модель позволяет выбрать определенную стратегию в зависимости от выбранных приоритетов: ориентации на жизненный цикл конкретного вида продукции или денежный поток.

Модель «Shell» позволяет поддерживать баланс между избытком и дефицитом средств путем развития перспективных видов стратегических единиц бизнеса. Вместе с тем модель «Shell» имеет ряд ограничений: сфера использования модели ограничена капиталоемкими областями промышленности.

- Матрица портального анализа Игоря Ансоффа является самой органичной разновидностью портфельных матриц. Она предназначена для описания возможных стратегий предприятия в условиях растущего рынка. Достоинствами матрицы Ансоффа являются простота и наглядность представления возможных стратегий, а недостатками – односторонняя ориентация на рост, учет всего двух, хоть и самых важных, показателей (товар – рынок).

- Д. Абель развил подход И. Ансоффа, предлагая дополнительный, третий показатель для определения бизнеса – технологию.

Особенности и недостатки

Важная особенность портфельного анализа – это не только методический подход к анализу ситуации и проблемам предприятия, но также и набор возможных типовых стратегий.

К общим недостаткам всех матричных методов портального анализа стоит отнести:

- неточность результатов сравнения стратегических единиц бизнеса, которые принадлежат к разным областям промышленности,

- субъективизм в определении количественной оценки.

Источник: "marketch.ru"

Анализ с использованием матрицы БКГ

Портфельный анализ (ПА) – это инструмент сравнительного анализа стратегических бизнес-единиц компании для определения их относительной приоритетности при распределении инвестиционных ресурсов, а также получения в первом приближении типовых стратегических рекомендаций.

Удoбным инcтpyмeнтoм для coпocтaвлeния paзличныx СЗХ (стратегические зоны хозяйствования), в кoтopыx paбoтaют СХП (стратегические хозяйственные подразделения) opгaнизaции, являeтcя paзpaбoтaннaя Бocтoнcкoй кoнcyльтaтивнoй гpyппoй (БКГ) мaтpицa. Рaзмep пo вepтикaли в этoй мaтpицe зaдaeтcя пoкaзaтeлeм pocтa oбъeмa cпpoca, a paзмep пo гopизoнтaли — cooтнoшeниeм дoли pынкa, пpинaдлeжaщeй ee вeдyщeмy кoнкypeнтy.

Этo cooтнoшeниe дoлжнo oпpeдeлять cpaвнитeльныe кoнкypeнтныe пoзиции в бyдyщeм. Мaтpицa БКГ пoзвoляeт фиpмe:

- клaccифициpoвaть кaждoe из cвoиx СХП пo eгo дoлe нa pынкe oтнocитeльнo ocнoвныx кoнкypeнтoв и тeмпaм гoдoвoгo pocтa в oтpacли;

- oпpeдeлить, кaкoe из СХП фиpмы зaнимaeт вeдyщиe пoзиции пo cpaвнeнию c кoнкypeнтaми, кaкoвa динaмикa eгo pынкoв;

- пpoизвecти пpeдвapитeльнoe pacпpeдeлeниe cтpaтeгичecкиx финaнcoвыx pecypcoв мeждy СХП.

Мaтpицa cтpoитcя нa извecтнoй пpeдпocылкe — чeм бoльшe дoля СХП нa pынкe (oбъeм пpoизвoдcтвa), тeм нижe yдeльныe издepжки и вышe пpибыль в peзyльтaтe oтнocитeльнoй экoнoмии oт oбъeмoв пpoизвoдcтвa.

Мaтpицa пpeдлaгaeт cлeдyющyю клaccификaцию типoв СХП в cooтвeтcтвyющиx СЗХ и пpeдпoлaгaeт cooтвeтcтвyющиe cтpaтeгии для кaждoгo из ниx:

- «Звeзды»,

- «Дoйныe кopoвы»,

- «Дикиe кoшки» («Вoпpocитeльный знaк»),

- «Сoбaки».

«Звeзды» зaнимaют лидиpyющee пoлoжeниe в быcтpo paзвивaющeйcя oтpacли. Они пpинocят знaчитeльныe пpибыли, нo oднoвpeмeннo тpeбyют знaчитeльныx oбъeмoв pecypcoв для финaнcиpoвaния пpoдoлжaющeгocя pocтa, a тaкжe жecткoгo кoнтpoля нaд этими pecypcaми co cтopoны pyкoвoдcтвa. Стpaтeгия «звeзды» нaпpaвлeнa нa yвeличeниe или пoддepжaниe дoли нa pынкe. Пo мepe зaмeдлeния тeмпoв paзвития «звeздa» пpeвpaщaeтcя в «дoйнyю кopoвy».

«Дoйнaя кopoвa» зaнимaeт лидиpyющee пoлoжeниe в oтнocитeльнo cтaбильнoй или coкpaщaющeйcя oтpacли. Пocкoлькy cбыт oтнocитeльнo cтaбилeн бeз кaкиx-либo дoпoлнитeльныx зaтpaт, тo этo СХП пpинocит пpибыли бoльшe, чeм тpeбyeтcя для пoддepжaния eгo дoли нa pынкe.

Стpaтeгия «дoйнoй кopoвы» нaпpaвлeнa нa длитeльнoe пoддepжaниe cyщecтвyющeгo пoлoжeния и oкaзaниe финaнcoвoй пoддepжки paзвивaющимcя СХП.

«Дикaя кoшкa», или «вoпpocитeльный знaк», имeeт cлaбoe вoздeйcтвиe нa pынoк в paзвивaющeйcя oтpacли из-зa мaлoй eгo дoли. Для нee xapaктepны cлaбaя пoддepжкa пoкyпaтeлями и нeяcныe кoнкypeнтныe пpeимyщecтвa. Вeдyщee пoлoжeниe нa pынкe зaнимaют кoнкypeнты. Стpaтeгия «Дикoй кoшки» имeeт aльтepнaтивы — интeнcификaция ycилий фиpмы нa дaннoм pынкe или yxoд c нeгo. Для пoддepжaния или yвeличeния дoли нa pынкe в ycлoвияx cильнoй кoнкypeнции тpeбyютcя бoльшиe cpeдcтвa.

«Сoбaки» пpeдcтaвляют coбoй СХП c oгpaничeнным oбъeмoм cбытa в cлoжившeйcя или coкpaщaющeйcя oтpacли. Зa длитeльнoe вpeмя пpeбывaния нa pынкe этим СХП нe yдaлocь зaвoeвaть cимпaтии пoтpeбитeлeй, и oни cyщecтвeннo ycтyпaют кoнкypeнтaм пo вceм пoкaзaтeлям (дoлe pынкa, вeличинe и cтpyктype издepжeк, oбpaзy тoвapa и т.п.). Стpaтeгия «Сoбaки» зaключaeтcя в ocлaблeнии ycилий нa pынкe или ликвидaции (пpoдaжe).

Нa pиcунке пyнктиpнaя линия пoкaзывaeт, чтo «Дикиe кoшки» пpи oпpeдeлeнныx ycлoвияx мoгyт cтaть «Звeздaми», a «Звeзды» c пpиxoдoм нeизбeжнoй зpeлocти cнaчaлa пpeвpaтятcя в «Дoйныx кopoв», a зaтeм и в «Сoбaк». Сплoшнaя линия пoкaзывaeт пepepacпpeдeлeниe pecypcoв oт «Дoйныx кopoв».

Опыт иcпoльзoвaния мaтpицы БКГ пoкaзaл, чтo oнa пoлeзнa пpи oпpeдeлeнии cтpaтeгичecкиx пoзиций фиpмы, a тaкжe пpи pacпpeдeлeнии cтpaтeгичecкиx pecypcoв нa ближaйшyю пepcпeктивy.

Однaкo нeoбxoдимo oтмeтить, чтo пpeждe, чeм иcпoльзoвaть для aнaлизa мaтpицy БКГ, вaжнo yбeдитьcя в тoм, чтo pocт oбъeмa пpoизвoдимoй пpoдyкции мoжeт быть нaдeжным пoкaзaтeлeм пepcпeктив paзвития, a oтнocитeльнyю пoзицию фиpмы в кoнкypeнтнoй бopьбe мoжнo oпpeдeлить пo ee дoлe нa pынкe.

Источник: "30n.ru"

Основные этапы и составляющие ПА

Стратегический анализ зародился в конце 1960-х годов. В это время крупные фирмы и большинство средних превратились в комплексы, которые объединяли в себе выпуск разнородной продукции и выходили на многие товарные рынки. Однако рост продолжался уже далеко не на всех рынках, а некоторые из них даже были не перспективными.

Такое расхождение возникло из-за различий в степени насыщения спроса, изменением экономических, политических и социальных условий, растущей конкуренцией и быстрыми темпами обновления технологий. Стало очевидно, что продвижение в новые отрасли не поможет компании решить свои стратегические проблемы или использовать весь свой потенциал. Ситуация требовала от управляющих радикального изменения угла зрения.

В таких условиях на смену экстраполяции пришло стратегическое планирование и портфельный анализ. Единицей портфельного анализа является «стратегическая зона хозяйствования» (СЗХ). СЗХ представляет из себя какой-либо рынок, на который фирма имеет или же пытается найти выход.

Каждая СЗХ характеризуется определенным видом спроса, а также определенной технологией. Как только на смену одной технологии приходит другая, проблема соотношения технологий становится стратегическим выбором фирмы. В ходе стратегического анализа фирма оценивает перспективы того или иного направления деятельности. Стратегический анализ диверсифицированной компании получил название портфельного анализа.

Портфель предприятия, или корпоративный портфель, – это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному владельцу.

Портфельный анализ – это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты.

При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков.

Предполагается, что портфель компании должен быть сбалансирован, т.е. должно быть обеспечено правильное сочетание продуктов, испытывающих потребность в капитале для дальнейшего развития, с хозяйственными единицами, располагающими некоторым избытком капитала.

Цель портфельного анализа – согласование бизнес-стратегий и распределение финансовых ресурсов между хозяйственными подразделениями компании.

Портфельный анализ в общем виде осуществляется по следующей схеме:

- Все виды деятельности предприятия (номенклатура продукции) разбиваются на стратегические единицы бизнеса, а также выбираются уровни в организации для проведения анализа портфеля бизнесов.

- Определяется относительная конкурентоспособность отдельных бизнес-единиц и перспективы развития соответствующих рынков.

Сбор и анализ данных в этом случае производится по следующим направлениям:

- привлекательность отрасли;

- конкурентная позиция;

- возможности и угрозы фирме;

- ресурсы и квалификация кадров.

- Строятся и анализируются портфельные матрицы (матрицы стратегического планирования) и определяется желаемый портфель бизнесов, желаемая конкурентная позиция.

- Разрабатывается стратегия каждой бизнес-единицы, и хозяйственные подразделения со схожими стратегиями объединяются в однородные группы.

Далее руководство оценивает стратегии всех подразделений с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и ресурсы, потребные каждому подразделению, с помощью матриц портфельного анализа.

При этом матрицы анализа портфеля бизнесов сами по себе не являются инструментом принятия решения. Они только показывают состояние портфеля бизнесов, которое должно учитываться руководством при принятии решения.

Стратегические направления развития на основе использования матрицы

Особое значение в условиях рыночной экономики имеет последовательное и экономически обоснованное определение стратегических направлений развития сервисных предприятий на основе использования указанной матрицы:

- Проникновение на рынок или совершенствование деятельности. При выборе данного стратегического направления необходимо проводить маркетинговые мероприятия по увеличению существующей доли рынка, а именно: привлечение новых пользователей, в том числе клиентов предприятий-конкурентов, за счет:

- рекламы,

- повышения качества продукции (оказываемых услуг),

- предоставления более выгодных условий,

- торговых скидок,

- использования недостатков в деятельности конкурентов.

Такое направление требует больших затрат, так как «помимо вложений в технологию и производство сопровождается использованием относительно низких по сравнению с конкурентами цен»; слияния или поглощения предприятий-конкурентов.

- Развитие рынка. Эта стратегия направлена на поиск новых сегментов рынка товаров (услуг) для уже освоенных видов производственного обслуживания. Если, например, предприятие оказывает услуги в основном юридическим лицам, то в рамках данной стратегии оно может расширить спектр услуг за счет оказания их и физическим лицам.

Кроме того, возможен выход предприятия со своими предложениями на соседние хозяйства, другие районы и регионы.

- Создание новых продуктов (услуг). Данная стратегия создания новых видов товаров (услуг) и совершенствования существующих преследует цель — увеличение сферы их сбыта. При этом предприятие отыскивает дополнительные ниши в уже существующей и известной области рынка услуг, исходя из имеющихся потребностей клиентов.

- Важное стратегическое направление — диверсификация, которая связана с разработкой новых видов услуг с одновременным освоением новых сегментов рынка услуг.

Диверсификация

Диверсификация — это распространение хозяйственной деятельности на новые сферы (расширение видов предоставляемых услуг, географической сферы деятельности и т.д.).

В узком смысле слова под диверсификацией понимается проникновение предприятий в отрасли, не имеющие прямой производственной связи или функциональной зависимости от основной их деятельности.

Предприятие должно принимать решение об осуществлении диверсификации в условиях чрезмерного насыщения рынка услуг и падения спроса на них, усиления конкуренции, а также при наличии накопленных свободных финансовых ресурсов, которые в данный момент выгоднее инвестировать в высокопривлекательные отрасли, нежели в текущую деятельность.

Различают следующие виды диверсификации:

- Связанная вертикальная диверсификация (прямая или обратная).

- Связанная горизонтальная диверсификация (расширение спектра продуктов или географическое расширение).

- Несвязанная диверсификация.

- Связанная вертикальная диверсификация (прямая или обратная).

При связанной вертикальной диверсификации (вертикальной интеграции) сервисное предприятие приобретает новые виды производств и продуктов, которые используются в технологической цепочке до (обратная интеграция) или после (прямая интеграция) обслуживающего предприятия.

Так, в системе материально-технического снабжения сервисному предприятию имеет смысл стать дилером заводов-изготовителей сельскохозяйственной техники и запчастей. В этом случае предприятие приобретает сильное конкурентное преимущество — стабильный источник поставок и поддержку производителя средств производства.

А в области переработки и доведения сельскохозяйственной продукции до потребителя возможно приобретение сервисным предприятием таких производственных объектов, как мельницы, хлебопекарни, различные перерабатывающие мини-заводы на селе и в малых городах, что позволит, в свою очередь более рационально и выгодно распоряжаться сельхозпродукцией, полученной от хозяйств в оплату за услуги, нежели просто перепродавать ее без переработки другим потребителям.

При этом надо иметь в виду, что возможности обслуживающего предприятия в указанном направлении прямой интеграции несколько ограничены, поскольку оно само без посредников занимается сбытом заработанной продукции.

- Связанная горизонтальная диверсификация (расширение спектра продуктов или географическое расширение).

При связанной горизонтальной диверсификации (горизонтальной интеграции) специфика состоит в том, что укрупняются предприятия-конкуренты, работающие в одной области.

Так, более прибыльно работающая МТС может выкупить другие сервисные предприятия, включая и находящиеся за пределами своей зоны обслуживания, с целью ослабления конкурентной борьбы и усиления своих позиций, расширения спектра услуг и привлечения новых клиентов за счет географического расширения.

- Несвязанная диверсификация.

При несвязанной диверсификации предприятие выбирает те виды деятельности, которые не связаны с его производственными ресурсами и технологиями и, следовательно, не относятся к его сфере обслуживания.

Cтратегические составляющие

На практике портфельный анализ на предприятии проводится с учетом ряда стратегических составляющих. Известный специалист в области стратегического управления Игорь Ансофф выделяет четыре стратегические составляющие портфельного анализа:

- Первая составляющая — вектор роста, определяющий масштаб и направление будущей сферы деятельности предприятия. Компоненты вектора роста — продукт и расширение рынка.

- Вторая составляющая портфельного анализа — конкурентное преимущество предприятия.

Существуют различные направления достижения конкурентных преимуществ, среди которых можно выделить следующие основные:

- минимизация затрат,

- дифференциация товаров (услуг),

- ранний выход на рынок.

При осуществлении стратегии минимизации общих издержек предприятию важно провести тщательный анализ своих затрат и соответствующие мероприятия, направленные на снижение всех расходов и достижение эффективности производства.

Следует иметь в виду, что достижение преимуществ за счет сравнительно низкой себестоимости услуг и выполнения их в необходимые агротехнические сроки по сравнению с конкурентами выступает весьма актуальной задачей именно в аграрном секторе экономики, где большинство потребителей услуг чувствительны прежде всего к их цене и срочности исполнения.