Статус в платежных поручениях в 2022-2023 годах при расчетах налогоплательщика с государственными структурами должен указываться с некоторыми особенностями, которые обусловлены предписаниями Минфина России, в том числе новыми, связанными с переходом на ЕНП с 2023 года. Рассмотрим их, а также иные актуальные положения законодательства в части заполнения платежек.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

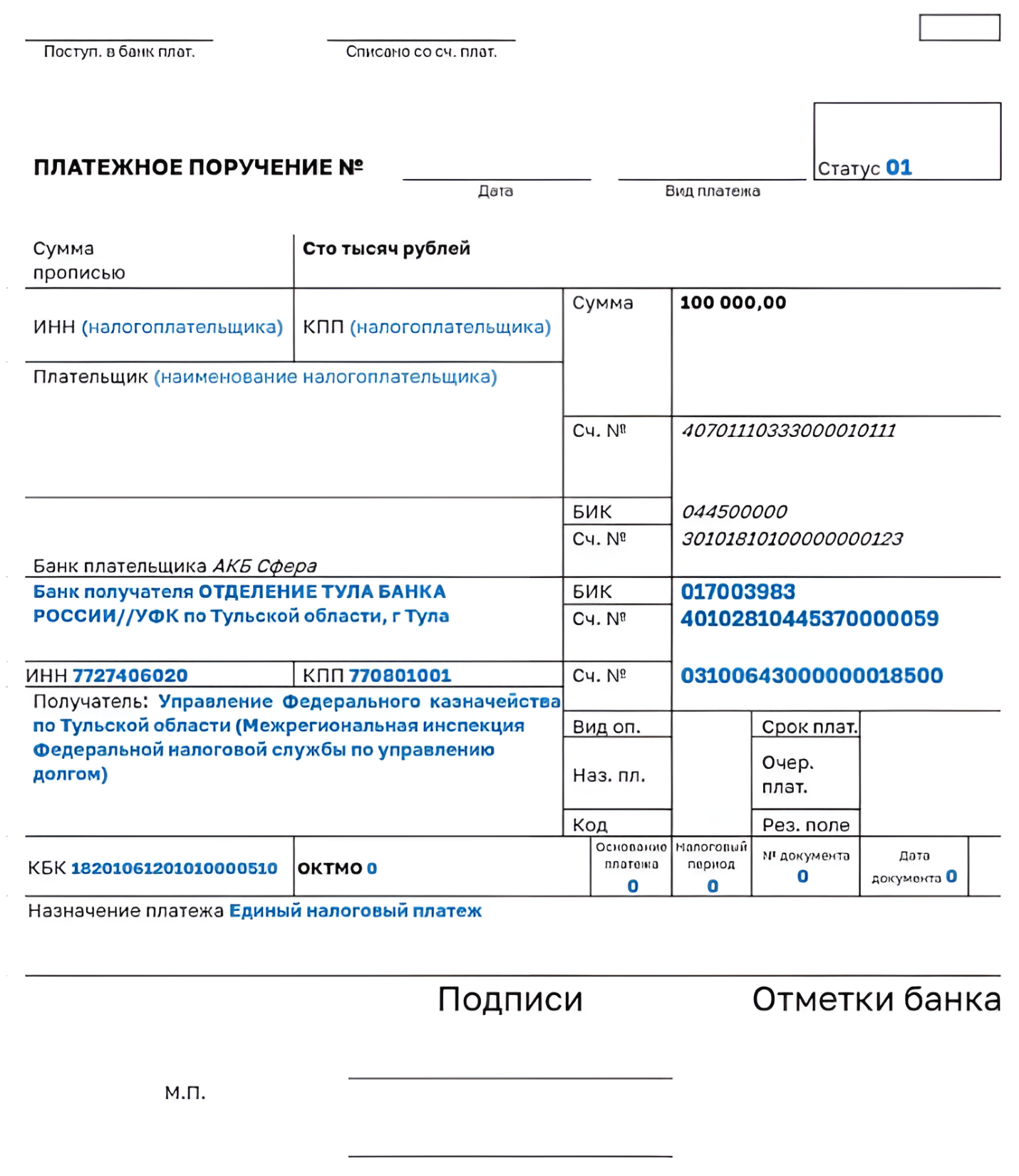

Показатель статуса в платежном поручении с 2023 года

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н (приложение № 5). Периодически в него вносят изменения. Последняя редакция действует с 11.02.2023 (приказ от 30.12.2022 № 199н) и появилась в связи с переходом на ЕНП.

Как и ожидалось, с 2023 года изменились правила указания статуса плательщика:

- статус 01 теперь предназначен для перечисления единого налогового платежа, а также налогов (сборов), не входящих в ЕНП;

- статус 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам.

При этом для взносов на травматизм статус плательщика не изменился. Это код 08.

Статус плательщика в платежном поручении до 2023 года

До 2023 года основые статусы в поле 101 были такие:

- 01 — указывался налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 08 — юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 13 — плательщиком в статусе физлица, который владеет банковским счетом, а также с 01.10.2021 в статусе ИП, нотариуса, адвоката, главы КФХ.

Напомним, что ранее (с 01.10.2021) приказом Минфина от 14.09.2020 № 199н были упразднены коды:

- 09 — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 10 — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 11 — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- 12 — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

Тогда данные лица перешли на единый код 13, который ранее использовали только обычные «физики».

Также с 01.10.2021 были исключены следующие статусы:

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате НДС, излишне полученного налогоплательщиком (зачтенного ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

О нюансах заполнения полей платежного поручения расскажут статьи:

- «Верно указываем назначение платежа в платежном поручении»;

- «Указываем очередность платежа в платежном поручении».

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

О платежке по единому налоговому платежу читайте в нашей статье.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н. С 2023 года поле со статусом плательщика заполняется по-новому.

Страховые взносы – это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы. Разберем главные принципы

Кто платит страховые взносы

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- индивидуальные предприниматели;

- лица, занятые частной практикой: адвокаты, нотариусы и др.;

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2022 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 34 445 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 275 560 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 24 млн руб.

- Обязательное медицинское страхование — 8 766 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 833,72 руб. до 31 декабря 2022 года. Полная уплата этой суммы позволит

в 2023 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует во всех регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждане на НПД уплачивать страховые взносы не обязаны. Это касается и тех, у кого статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

К ним относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, которые платят взносы за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

| Выплаты и вознаграждения | ОПС | ОМС | Вн и М |

|---|---|---|---|

| В рамках трудовых отношений | Включаются в базу (п. 1 ст. 420 НК РФ) | ||

| По гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг | Включаются в базу (п. 1 ст. 420 НК РФ) | Не включаются в базу (п. 2 ч. 3 ст. 422 НК РФ) | |

|

По договорам об отчуждении (использовании по лицензионным договорам) исключительных прав на результаты интеллектуальной деятельности. Кроме прав на фирменные наименования, товарные знаки и знаки обслуживания По издательским лицензионным договорам По договорам, заключенным с пользователями (начисляемые организациями по управлению правами на коллективной основе) |

Включаются в базу (п. 1 ст. 420 НК РФ) | Не включаются в базу (п. 2 ч. 3 ст. 422 НК РФ) | |

| Денежное содержание и иные выплаты прокурорам, следователям, судьям | Не включаются в базу (п. 1 ч. 3 ст. 422 НК РФ) | Включаются в базу (п. 1 ст. 420 НК РФ) | |

| Выплаты обучающимся на очной форме обучения за работу в студенческих отрядах (включенных в установленный реестр) | Не включаются в базу (п. 1 ч. 3 ст. 422 НК РФ) | Включаются в базу (п. 1 ст. 420 НК РФ) |

Включаются в базу, если осуществляются в рамках трудовых отношений (п. 1 ст. 420 и п. 2 ч. 3 ст. 422 НК РФ) |

Не нужно платить страховые взносы:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно;

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ);

- с доходов, полученных в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Закона № 422-ФЗ);

- с выплат по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Закона № 422-ФЗ.

Годовое обучение для бухгалтера

Профпереподготовка и повышение квалификации. Вебинары. Вопросы экспертам по Карте Школы

Что такое Карта Школы

Чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» или в онлайн-кабинете налогоплательщика «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Какие выплаты облагаются страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником оформлены трудовые отношения, с выплат ему надо платить страховые взносы. В налоговую базу не включают (ч. 1 ст. 422 НК РФ): компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Человек, выполняющий работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Выделяют две категории договоров ГПХ:

|

Облагаются страховыми взносами |

Не облагаются страховыми взносами |

|---|---|

|

Договоры на выполнение работ, оказание услуг:

|

Договоры по продаже имущества и передаче имущества в пользование:

|

|

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) |

|

|

Часть выплаты, относящаяся к услугам по управлению транспортным средством |

Оплата аренды транспортного средства |

Выплаты по любому из облагаемых договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты не облагаются страховыми взносами (п. 2 ч. 1 ст. 422 НК РФ).

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации;

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Скачайте шпаргалку и вы узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Путеводитель по страховым взносам: кто и за что платит

930.2 КБ

Скачать

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

1. Плательщиками страховых взносов (далее в настоящей главе — плательщики) признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.