При некоторых видах сделок стороны возмещают друг другу расходы, связанные с исполнением договорных обязанностей. Порядок налогообложения таких компенсаций нередко вызывает споры с проверяющими. Рассмотрим, как исчисляется НДС при возмещении расходов по услугам.

Что такое возмещаемые расходы

К возмещаемым относят расходы, которые один из участников сделки производит в интересах другой стороны.

Пример

При аренде недвижимости арендатор компенсирует собственнику объекта затраты, связанные с его обслуживанием. Это могут быть коммунальные платежи, страховки и т.п.

Часто возмещаемые расходы связаны с транспортными услугами. Многие договоры купли-продажи предусматривают, что поставщик сам организует доставку товара покупателю. Если у продавца нет транспортных средств или их использование в данном случае невыгодно (маленькая партия товара, неудобная логистика и т.п.), он может воспользоваться услугами сторонней компании-перевозчика.

В итоге все расходы, связанные с доставкой, конечно, ложатся на покупателя. Но то, каким образом возмещение затрат облагается НДС, будет зависеть от документального оформления этих операций.

Далее на примере транспортных услуг рассмотрим различные варианты оформления возмещаемых затрат и их налоговые последствия.

Возмещение расходов: облагается НДС или нет, если услуга «перевыставлена» поставщиком

Рассмотрим распространенный вариант, когда поставщик перевыставляет сумму транспортных расходов, используя отдельный счет-фактуру, или же выделяет ее специальной строкой в отгрузочных документах.

Поставщик в этом случае включает в облагаемую базу всю сумму реализации, в том числе и «перевыставленные» услуги. Сумму налога, уплаченную перевозчику, продавец может взять к вычету на общих основаниях (письмо Минфина РФ от 22.10.2013 № 03-07-09/44156).

А вот покупатель, по мнению чиновников, в данном случае не имеет права возместить НДС по транспортным услугам (письмо Минфина РФ от 21.03.2013 № 03-07-09/8906). Специалисты Минфина ссылаются на то, что сам поставщик не оказывает услуги по перевозке, следовательно — у него нет оснований для включения соответствующих сумм в счет-фактуру.

Пример

Стоимость реализованных товаров — 120 тыс. руб., в том числе НДС (20%) — 20 тыс. руб. Кроме того, поставщик отдельной строкой выделил в счете-фактуре расходы по их доставке, произведенной транспортной компанией, в сумме 12 тыс. руб., в том числе НДС (20%) — 2 тыс. руб. Общая сумма НДС по счету-фактуре составит 20 + 2 = 22 тыс. руб. Но возместить, по мнению чиновников, покупатель в данном случае может только 20 тыс. руб., относящиеся непосредственно к товару.

При таком варианте оформления документов явно страдает покупатель. Но и для поставщика это невыгодно, ведь покупатель может не захотеть продолжать сотрудничество, приводящее его к дополнительным потерям.

Правда, нужно отметить, что суды в подобных ситуациях обычно встают на сторону налогоплательщиков. Примером может служить Постановление ФАС Центрального округа от 01.07.2009 по делу № А54-3828/2008С8. Суд указал, что для возмещения НДС не существенно, кем именно оказывались услуги по перевозке — непосредственно поставщиком или сторонней организацией.

Но далеко не каждый бизнесмен захочет спорить с налоговиками и участвовать в судебных разбирательствах.

Как оформить возмещение затрат, чтобы избежать конфликтов с проверяющими — рассмотрим далее.

Заявительный порядок возмещения НДС 2019

Возмещение расходов по агентскому договору

Когда продавец заказывает перевозку товара в интересах покупателя, он, по сути, выполняет функции агента. Поэтому возмещение транспортных услуг можно осуществить в рамках агентского договора или договора комиссии.

Указанный договор заключается дополнительно к основному договору купли-продажи. Продавец (он же агент) заказывает для покупателя (принципала) услуги по перевозке.

Как правильно указать НДС в договоре

В этом случае в счете-фактуре на транспортные услуги указывается не продавец товара, а их фактический поставщик (т.е. компания-перевозчик).

Продавец не начисляет и не возмещает НДС по транзитной услуге, а покупатель — принимает налог к возмещению. Такие рекомендации содержит упомянутое выше письмо Минфина № 8906.

Но следует также помнить, что агентские и комиссионные договоры относятся к возмездным сделкам (ст. 990 и 1005 ГК РФ). Поэтому просто переоформить счет-фактуру по перевозкам недостаточно. Необходимо еще предусмотреть в договоре вознаграждение агенту и оформить все соответствующие документы.

А если оплата за агентские услуги будет символической, то не исключены и споры с проверяющими по поводу ее соответствия рыночным ценам. Таким образом, этот вариант, хотя и предпочтительнее предыдущего, но тоже не идеален с точки зрения налоговых рисков. К тому же он ведет и к усложнению документооборота.

Как учесть возмещаемые расходы без лишних сложностей

Принцип свободы договора, отраженный в ст. 421 ГК РФ, применим и в данном случае. Стороны свободны в своих действиях, в том числе и при согласовании правил определения цены. Поэтому они могут установить плавающие расценки, которые зависят от порядка получения товара поставщиком.

Пример

Цена единицы товара составляет:

- при самовывозе со склада Поставщика — 1000 руб. без учета НДС;

- при доставке Покупателю железнодорожным транспортом — 1100 руб. без учета НДС;

- при доставке Покупателю автомобильным транспортом — 1150 руб. без учета НДС

В этом случае у обеих сторон сделки не возникает проблем. Поставщик выставляет счет-фактуру, включающую только сведения о товаре (или товарах) без каких-либо упоминаний о транспортных расходах. Поэтому покупатель без проблем может взять всю выделенную сумму НДС к вычету.

Для поставщика, в свою очередь, услуги перевозчика будут являться расходами на продажу. Поэтому и продавец возмещает «транспортный» НДС на общих основаниях.

Как без проблем возместить НДС

В связи с исчислением (и особенно — возмещением) НДС часто возникают споры с проверяющими. Особенно много проблем с налоговиками появляется, если вычеты по декларации превышают сумму начисленного налога.

Безопасная доля вычетов по НДС в 2019 году

Мы способны в любой ситуации помочь бизнесменам выбрать наиболее выгодный вариант расчета и отстоять свои права. Если при подготовке декларации по НДС мы определяем, что налог подлежит возмещению, то предлагаем клиенту выбор: получить возврат из бюджета или перенести вычеты на следующий период.

Если клиент выбирает возмещение — завершаем работу над декларацией и сдаем ее в ИФНС. Далее мы проводим полное сопровождение всей процедуры возврата. В рамках камеральной проверки предоставляем необходимые документы и даем обоснованные ответы на запросы налоговиков. В случае необходимости — готовим документы для суда и принимаем активное участие в ведении дела.

Для нас возврат НДС из бюджета — стандартная процедура, успешно проведенная много раз. В этом преимущество 1C-WiseAdvice перед штатными бухгалтерами, которые нечасто сталкиваются с возмещением налога и воспринимают его, как форс-мажор.

Высокая квалификация и разносторонний опыт сотрудников компании позволяет аргументированно ответить на вопросы проверяющих. В итоге — наши клиенты получают возмещение всех заявленных сумм.

Подведем итог

- Дополнительные затраты поставщика, связанные с исполнением договора, подлежат возмещению покупателем (заказчиком).

- Начисление и возмещение НДС в этом случае зависит от положений договора и оформления счетов-фактур.

- При простом перевыставлении поставщиком услуг сторонних организаций налоговики могут отказать покупателю в праве на вычет НДС.

- Избежать этого можно, если заключить договор оказания агентских услуг или комиссии. Однако в этом случае нужно оформлять дополнительные документы. Кроме того, возможны споры с проверяющими по поводу цены услуг агента (комиссионера).

- Оптимальный вариант — включение всех сторонних услуг в договорную цену. В этом случае требуется минимальное количество документов, и у обеих сторон сделки не возникает проблем, связанных с расчетом НДС.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 октября 2022 г.

Содержание журнала № 20 за 2022 г.

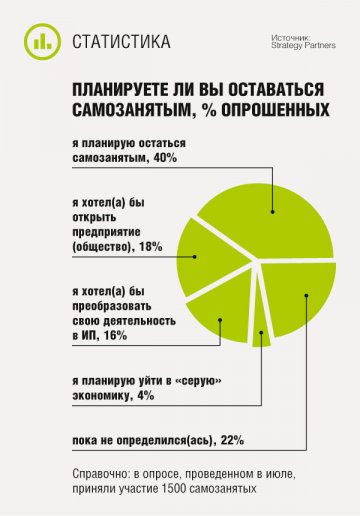

Больше самозанятых — больше вопросов у организаций и ИП, которые с ними работают. Мы расспросили специалиста ФНС Е.Д. Чубарову о том, можно ли выдать самозанятому доверенность, как учитываются возмещаемые ему расходы, что делать, если он выдал чек заранее, и на какие работы и услуги рискованно привлекать плательщиков НПД.

Какие работы и услуги рискованно заказывать у самозанятых

ЧУБАРОВА Евгения Дмитриевна

Советник государственной гражданской службы РФ 2 класса

— Нередко самозанятые предлагают организациям свои услуги по поиску покупателей и клиентов. Но даже если самозанятый только приводит клиентов, а договоры с ними организация заключает сама напрямую, возникают опасения, что налоговые органы расценят это как использование услуг посредника.

— Опасения небеспочвенны. Если условие выплаты вознаграждения самозанятому — заключение найденным им клиентом договора с организацией либо совершение покупки, то самозанятый однозначно агент организациип. 1 ст. 1005 ГК РФ. Посредникам, в том числе и агентам, запрещено применять НПДп. 5 ч. 2 ст. 4 Закона от 27.11.2018 № 422-ФЗ (далее — Закон № 422-ФЗ).

Например, физлицо — торговый представитель обходит торговые точки и предлагает продукцию фирмы. И только если торговая точка делает заказ, фирма платит ему вознаграждение. Он — посредник, даже если вознаграждение ему предусмотрено фиксированное (а не как процент от сделки) и даже если договор между торговой точкой и фирмой заключается напрямую (а не им самим по доверенности от фирмы). Соответственно, при оказании такого вида услуг он не имеет права на НПД, а организации грозит доначисление страховых взносов и НДФЛ на выплачиваемое за эти услуги вознаграждение.

— А если условие выплаты вознаграждения самозанятому — не заключение с найденным им клиентом договора либо совершение им покупки, а только лишь, например, передача организации данных о возможном покупателе (клиенте) или направление клиента в организацию для переговоров? Например, предмет договора с самозанятым — распространение рекламных листовок, размещение рекламы в соцсетях, сбор заявок на покупку товаров (работ, услуг) фирмы и консультирование по ее продукции, работам, услугам, условиям и ценам.

— По сути и в этом случае договор тоже будет агентским. Физлицо, которое организация таким образом привлекает для поиска клиентов, при выполнении всего перечисленного действует исключительно в ее интересах, а не в своих. И за ее счет, поскольку с теми из направленных к организации покупателей и клиентов, с кем в итоге будет заключен договор, он будет заключен за счет организации. А действия в интересах принципала и за его счет — признаки агентского договораст. 1005 ГК РФ. Так что такой договор оказания услуг с самозанятым может быть переквалифицирован в агентский, что, в свою очередь, будет основанием для доначисления страховых взносов и НДФЛ на выплаченное самозанятому вознаграждение.

— Можно ли привлекать самозанятых водителями на автомобилях организации, то есть заключать с ними договор на услуги по управлению транспортным средством? С одной стороны, есть разъяснения Минфина, что самозанятый вправе в рамках НПД оказывать услуги по вождению при отсутствии признаков трудовых отношенийПисьмо Минфина от 03.12.2021 № 03-11-11/98272. С другой стороны, к таким признакам ФНС относит инфраструктурную зависимость от заказчикаПисьмо ФНС от 16.09.2021 № АБ-4-20/13183@, а в указанном случае заказчик предоставляет и автомобиль, и топливо, а также, как владелец транспорта, выписывает путевой лист.

— Здесь важно уточнить, что инфраструктурная зависимость от заказчика — лишь один из совокупности многих признаков подмены трудовых отношений гражданско-правовыми. Сама по себе в чистом виде она не является фактом, который однозначно идентифицирует подмену отношений. В описанной ситуации признаков, на основании которых при налоговом контроле строится карта рисков такой подмены, недостаточно, и у налоговых органов не должно возникнуть вопросов к таким отношениям с самозанятым.

— Если у самозанятого водителя свой автомобиль, то по транспортному законодательству для заключения договора перевозки ему нужен статус ИПп. 13 ч. 1 ст. 2 Закона от 08.11.2007 № 259-ФЗ; ст. 2 Закона от 10.12.1995 № 196-ФЗ; Письмо Минфина от 03.11.2021 № 03-11-10/89392. Грозит ли что-то организации с налоговой точки зрения, если она пользуется услугами самозанятого без статуса ИП для перевозки, например, ее грузов? Нарушение самозанятым транспортного законодательства не отменяет того, что фактически перевозка выполнена, а организации понесла расходы на ее оплату.

— В общем случае физлица вправе вести деятельность на НПД без регистрации в качестве ИП. Исключение — те виды деятельности, ведение которых требует обязательной регистрации в качестве ИП в соответствии с федеральными законамич. 6 ст. 2 Закона № 422-ФЗ. И это как раз рассматриваемый случай. Таким образом, применять НПД по деятельности в виде перевозки грузов и пассажиров самозанятый без статуса ИП не вправе. Добавлю, что на пассажирские перевозки автобусами требуется еще и лицензия, а на перевозки легковым такси — разрешение, которые могут быть выданы только ИП и организациямп. 24 ч. 1 ст. 12 Закона от 04.05.2011 № 99-ФЗ; ст. 9 Закона от 21.04.2011 № 69-ФЗ.

На практике налоговым органам сложно вычислить самозанятых, которые занимаются перевозками без статуса ИП, так как при регистрации в качестве плательщика НПД нет обязанности указывать свой вид деятельности. От юрлица при заключении договора перевозки законодательство не требует проверять наличие у самозанятого статуса ИП, лицензии или разрешения. За такое нарушение транспортного законодательства отвечает самозанятый, вины юрлица здесь нет. Поэтому нет и оснований не принимать его чек для учета налоговых расходов на перевозку и доначислять на сумму оплаты самозанятому взносы и НДФЛ.

Вместе с тем замечу, что при наличии в действиях одной из сторон признаков правонарушений контролирующий орган вправе обратиться в суд с требованием о признании договора недействительным. И если он сочтет необходимым воспользоваться этим правом и суд требование удовлетворит, то такой договор не будет влечь юридических последствий, а значит, учесть при налогообложении затраты по такому договору, полагаю, будет невозможно.

— Когда в рамках выполнения самозанятым основной работы (оказания услуги) по договору он должен что-то сделать от имени организации, ему выдают доверенность. Не расценят ли налоговые органы выдачу доверенности как заключение с ним еще и посреднического договора поручения, что означало бы потерю самозанятым права на НПД и необходимость начислить взносы и удержать НДФЛ со всей суммы его вознаграждения?п. 5 ч. 2 ст. 4 Закона № 422-ФЗ

— В законодательстве РФ нет каких-либо ограничений на выдачу организацией доверенности физлицу, в том числе и самозанятому. Более того, в некоторых случаях оказание услуг без наличия доверенности невозможно, например:

•самозанятый юрист оказывает организации услуги по составлению и подаче заявления в суд и представлению интересов организации в судебном заседании. Или самозанятый консультант готовит возражения на акт налоговой проверки и участвует от имени организации в их рассмотрении в ИФНС. Необходима доверенность на представление фирмы в госорганах или в суде;

•самозанятый бухгалтер оказывает услуги по составлению и сдаче налоговой отчетности и отчетности в фонды. Чтобы он мог отправлять отчетность со своей электронной подписью, нужна соответствующая доверенность;

•самозанятый подрядчик выполняет монтажные работы иждивением заказчикаст. 713 ГК РФ на отдаленном объекте и возникла потребность, чтобы он приобрел там необходимые для выполнения работ материалы по доверенности от фирмы.

В подобных случаях выдача доверенности не означает заключения с самозанятым договора поручения. Выдача доверенности — односторонняя сделка, из которой возникает право на действия от имени доверителяп. 2 ст. 154, статьи 156, 185 ГК РФ; п. 50 Постановления Пленума ВС от 23.06.2015 № 25. А по договору поручения поверенный обязуется совершить определенные действия от имени доверителяст. 971 ГК РФ. В рассматриваемых случаях предмет договора с самозанятым — выполнение работ и/или оказание услуг, а не выполнение поручения.

Не будет свидетельствовать выдача доверенности и о наличии трудовых отношений. Приведу пример из одного судебного решения. Увидев в Интернете объявление о вакансии юриста в ООО, человек прошел собеседование и начал работать. Но трудовой договор составлен и подписан не был. Спустя время ООО с ним рассталось, а он, не согласившись с полученной при этом суммой выплаты, обратился в суд с требованием установить факт трудовых отношений. По его мнению, этот факт подтверждался выданной ему доверенностью ООО. Суд учел, что все это время юрист был зарегистрирован как самозанятый. И решил, что выполнение им отдельных разовых поручений не свидетельствует о выполнении по такой доверенности трудовых обязанностей и, соответственно, о наличии трудовых отношенийАпелляционное определение Самарского облсуда от 27.10.2020 № 33-11410/2020, 2-3213/2020.

Возмещение самозанятому расходов, понесенных в интересах заказчика, не облагается НПД, и чек на эту сумму самозанятый выдавать не должен.

— По общему правилу самозанятый сам за свой счет обеспечивает себя всеми материалами, инструментами, мобильной связью, транспортом и прочими ресурсами, необходимыми для выполнения работ и оказания услугПисьмо ФНС от 16.09.2021 № АБ-4-20/13183@. И его расходы на все это не уменьшают налоговую базу по НПД.

Однако порой он вынужденно несет расходы в интересах заказчика, которые тот ему потом возмещает. Применительно к НДФЛ и ВС, и ФНС разъясняли, что такое возмещение не доход физлица и не облагается налогомп. 3 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утв. Президиумом ВС 21.10.2015; Письма ФНС от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926. Минфин в разное время давал и аналогичные разъясненияПисьмо Минфина от 29.04.2013 № 03-04-07/15155, и противоположныесм., например, Письма Минфина от 22.09.2021 № 03-04-06/76866 (п. 2), от 28.09.2020 № 03-04-06/84695, от 20.07.2016 № 03-03-06/2/42416. А что с НПД — облагается ли возмещение таких расходов самозанятому и должен ли он дать фирме-заказчику на эту сумму чек?

— Действительно, порой самозанятые несут расходы в интересах организации, для которой выполняют работы или оказывают услуги. Можно привести такие примеры:

•по договору самозанятый юрист должен подготовить заявление от имени организации в суд и вовремя отправить его почтой. Понесенные им почтовые расходы — это расходы в интересах организации, и она должна возместить их сумму;

•самозанятый выполняет работы по договору подряда иждивением заказчикап. 1 ст. 704, ст. 713 ГК РФ, где указан перечень материалов, расходы на которые возлагаются на заказчика. Самозанятый с ведома заказчика сам их закупил и дал подтверждающие документы для возмещения ему расходов.

Расходы на проезд и проживание иногда тоже могут быть в интересах организации, а не самозанятого. Например, если для выполнения работ в другой местности ей необходим именно этот специалист или же привезти его туда дешевле, чем привлекать местных исполнителей, и организация может это доказать. При этом самозанятому может быть невыгодно ни ехать за свой счет, ни включать возмещение стоимости проезда и проживания в налоговую базу по НПД (и в годовой лимит 2,4 млн руб.). Особенно если оно значительно больше собственно суммы его вознаграждения.

В подобных случаях суммы возмещения расходов не облагаются НПД и, следовательно, чек на них выдавать самозанятый не должен. Это объясняется тем, что объект НПД — доход от реализации товаров, работ, услуг, имущественных правч. 1 ст. 6, ч. 1 ст. 8 Закона № 422-ФЗ. Возмещение расходов, понесенных в интересах заказчика, не относится к доходам самозанятого от реализации его работ или услуг. Соответственно, чтобы не начислять страховые взносы на сумму такого возмещения, организации-заказчику чек самозанятого не требуетсяподп. 16 п. 1 ст. 422 НК РФ.

Подчеркну, что самозанятый на сумму возмещения ему его собственных расходов на выполнение работ либо оказание услуг, а не расходов, которые он понес в интересах фирмы, должен выдать чек. Без чека фирме придется начислить на сумму такого возмещения взносы, поскольку это облагаемый НПД доход самозанятогоПисьмо Минфина от 22.09.2021 № 03-04-06/76866 (п. 1).

— Иногда из-за неверного понимания закона самозанятые формируют чек раньше, чем получат от заказчика деньги. Например, уже в день подписания акта выполненных работ/оказанных услуг. Будет ли у организации/ИП — заказчика такой чек основанием для признания выплаты самозанятому в налоговых расходах?

О том, как учесть расходы, если самозанятый выдал чек позже положенного, вы можете прочитать:

2021, № 22

— Есть определенные требования законодательства РФ в части формирования чека самозанятымч. 1, 3 ст. 14 Закона № 422-ФЗ. Для того чтобы признать в налоговых расходах выплату самозанятому, организации (ИП) нужен чек, сформированный им в соответствии с этими требованиямич. 8, 9 ст. 15 Закона № 422-ФЗ, то есть:

•при оплате наличными или ЭСП — непосредственно в момент расчета. Выдача чека заранее, с датой, в которую оплаты не было, Законом № 422-ФЗ не предусмотрена и этому требованию не соответствует. Возможно, на практике налоговые органы и закроют глаза на преждевременную дату в чеке. Но рисковать не стоит. Лучше обратиться к самозанятому, чтобы тот сделал корректировку чека — аннулировал первоначальный чек и тут же сделал новый с верной датойч. 4 ст. 8 Закона № 422-ФЗ;

•при перечислении со счета организации на банковский счет самозанятого — не позднее 9-го числа следующего месяца. Формально выдача чека заранее этому требованию не противоречит. Да и дата формирования чека тут большой роли не играет, ведь деньги могут поступить на счет самозанятого в любой момент, это зависит от политики банка, главное — чтобы чек был сформирован не позже 9-го числа следующего месяца.

Понравилась ли вам статья?

- Почему оценка снижена?

-

Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налог на профессиональный доход / Самозанятость

Налоговый контроль / Налоговые проверки

Налог на профессиональный доход / Самозанятость

2022 г.

2021 г.

2020 г.

Налоговый контроль / Налоговые проверки

2023 г.

2022 г.

2021 г.

Расходы, произведенные в интересах другого лица, обычно возмещаются. Рассмотрим, каким будет налоговый учет у обеих сторон

Чаще всего расходы возмещаются тем, кто понес их в результате выполнения обязательств по сделкам. В большинстве случаев затраты сотрудников, связанные с их обязанностями, также компенсируются. Выясним, какие возникают облагаемые доходы, можно ли снизить налоговую базу и нужно ли начислять налоги или взносы на компенсационные выплаты работникам.

Гражданско-правовые договоры

Как правило, возмещение издержек предусматривается посредническими договорами, договорами аренды и возмездного оказания услуг.

Договор возмездного оказания услуг

Согласно пункту 1 статьи 782 ГК РФ заказчик вправе расторгнуть договор в одностороннем порядке и отказаться от услуг, только если оплатит исполнителю затраты. К сожалению, учесть их в налоговой базе при УСН заказчик не сможет — в закрытом перечне пункта 1 статьи 346.16 НК РФ нет соответствующего вида расходов. А вот исполнителю полученные суммы придется включить во внереализационные доходы в день, когда деньги поступят в кассу или на расчетный счет (п. 1 ст. 346.15 и ст. 250 НК РФ). При УСН не учитываются доходы, облагаемые налогом на прибыль и НДФЛ, а также указанные в статье 251 НК РФ. Но суммы, компенсированные исполнителю по досрочно расторгнутому договору, ни к тем, ни к другим не относятся. А кроме того, список внереализационных доходов не является исчерпывающим.

Пример 1

ООО «Алкиона» и ООО «Медцентр» заключили договор на оказание медицинских услуг, согласно которому ООО «Медцентр» с 17 по 21 мая 2010 года должно провести врачебное обследование сотрудников ООО «Алкиона». С этой целью 12 мая медицинская компания купила и оплатила необходимые для обследования расходные материалы на сумму 8850 руб. (в том числе НДС 1350 руб.), но 14 мая ООО «Алкиона» отказалось от обязательств по договору и в связи с этим 17 мая возместило ООО «Медцентр» понесенные расходы.

Как отразить указанные операции в налоговом учете контрагентов при условии, что обе организации применяют УСН с объектом налогообложения доходы минус расходы?

Сумму, возмещенную исполнителю за закупки, сделанные им до расторжения договора, учесть в расходах заказчику нельзя. Соответствующие затраты отсутствуют в пункте 1 статьи 346.16 НК РФ.

Стоимость материалов, используемых для оказания услуг, без НДС учитывается как материальный расход (подп. 5 п. 1, п. 2 ст. 346.16 и подп. 1 п. 1 ст. 254 НК РФ). Налоговую базу можно уменьшить и на сумму НДС (подп. 8 п. 1 ст. 346.16 НК РФ). Значит, бухгалтер ООО «Медцентр» сразу после оплаты — 12 мая 2010 года вправе списать затраты на материалы без НДС в размере 7500 руб. (8850 руб. – 1350 руб.) и отдельно НДС в размере 1350 руб. 14 мая договор расторгнут, однако материалы будут использованы для оказания услуг другим клиентам, следовательно, расходы корректировать не нужно. С 2009 года стоимость сырья и материалов допускается списывать в расходы при УСН сразу после оплаты, не дожидаясь отпуска в производство. Изменения в подпункт 1 пункта 2 статьи 346.17 НК РФ внесены Федеральным законом от 22.07.2008 № 155-ФЗ. Полученную от заказчика компенсацию (8850 руб.) нужно отразить во внереализационных доходах 17 мая.

Договор аренды

Как правило, по договору аренды возмещаются коммунальные платежи и издержки на улучшение арендованного имущества.

Компенсация за улучшения. Арендатор, осуществивший за свой счет и с согласия арендодателя неотделимые улучшения арендованного имущества, после прекращения договора имеет право на компенсацию их стоимости, если стороны не предусмотрели иное (п. 2 ст. 623 ГК РФ). Неотделимым называется улучшение, которое нельзя рассматривать вне объекта и разъединить с ним, не ухудшив свойств, отвечающих его назначению, или не нарушив целостности. Когда срок договора аренды заканчивается, неотделимые улучшения остаются у арендодателя.

Стоимость неотделимых улучшений арендованного имущества, произведенных арендатором без одобрения арендодателя, не возмещается, если иное не предусмотрено законодательством (п. 3 ст. 623 ГК РФ)

Передавая капитальные вложения, арендатор по сути продает результаты работ. В статье 251 НК РФ не указан доход в виде компенсации за улучшения арендованного имущества. Следовательно, получив от арендодателя возмещение, арендатор должен увеличить налоговую базу (п. 1 ст. 346.15 и ст. 249 НК РФ).

Учет расходов несколько сложнее. Чаще всего неотделимые улучшения связаны с достройкой, реконструкцией, модернизацией или дополнительным оснащением арендованного объекта. Согласно подпункту 1 пункта 1 статьи 346.16 НК РФ затраты на преобразования можно списывать, если они были направлены на основные средства, к которым относится имущество, признаваемое амортизируемым в соответствии с главой 25 НК РФ. В пункте 1 статьи 256 НК РФ говорится, что неотделимые улучшения арендованного объекта, совершенные арендатором с ведома арендодателя, являются амортизируемым имуществом.

Неотделимые улучшения возможны и в виде ремонта

Отражается ли у арендаторов в расходах стоимость работ? Прежде чем ответить, вспомним, что арендаторы не становятся собственниками неотделимых улучшений и потому не вправе причислять их к основным средствам. Значит, затраты на них нельзя признать в расходах согласно подпункту 1 пункта 1 статьи 346.16 НК РФ. Другого же варианта, к сожалению, нет. А могут ли учесть подобные издержки арендодатели? Да, для них подпункт 1 пункта 1 статьи 346.16 НК РФ подходит, но есть еще дополнительные требования. Во-первых, расходы при упрощенной системе признаются только после оплаты. Стоимость улучшений считается оплаченной на дату выплаты компенсации. Заметим, для арендодателя не важно, расплатился арендатор с подрядчиками или нет. Во-вторых, модернизированный (реконструированный, достроенный) объект необходимо ввести в эксплуатацию, а документы подать на государственную регистрацию, если она предусмотрена законодательством. Подобные расходы списываются равными долями в последние дни кварталов в течение налогового периода (п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК РФ).

Эта тема подробно рассматривалась в статье «Учет неотделимых улучшений объекта аренды» // Упрощенка, 2008, № 8

Пример 2

Индивидуальный предприниматель П.З. Орешкин 10 июля 2009 года арендовал склад у ООО «Посейдон» на 10 месяцев. В течение срока действия договора арендатор с согласия арендодателя надстроил склад вторым этажом. Расходы составили 1 290 000 руб. (в том числе НДС 196 779,66 руб.). 12 мая 2010 года организация ввела обновленный объект в эксплуатацию и подала документы на государственную регистрацию, а 17 мая перечислила предпринимателю компенсацию.

Отразим указанные операции в налоговом учете обеих сторон при условии, что и предприниматель, и организация применяют УСН с объектом налогообложения доходы минус расходы.

Второй этаж является неотделимым улучшением арендованного склада, которое перешло в собственность ООО «Посейдон». Поэтому П.З. Орешкин не вправе отнести на расходы 1 290 000 руб. Несмотря на это, 17 мая 2010 года сумму полученной компенсации ему придется включить в облагаемые доходы.

12 мая ООО «Посейдон» ввело в эксплуатацию надстроенный склад и подало документы на регистрацию, а 17 мая компенсировало арендатору стоимость работ. С этого дня расходы считаются оплаченными. Таким образом, все условия для учета расходов на обновление основного средства выполнены в II квартале. Следовательно, 30 июня, 30 сентября и 31 декабря бухгалтер ООО «Посейдон» может отразить в расходах по 430 000 руб. (1 290 000 руб. ÷ 3 квартала).

При упрощенной системе НДС является невозмещаемым налогом, поэтому входит в первоначальную стоимость основного средства

Компенсация коммунальных платежей. Согласно пункту 2 статьи 616 ГК РФ за содержание арендованного имущества отвечают арендаторы, если другое не установлено законодательством или договором. Хотя именно они пользуются водой, электричеством, теплом и пр., покупателями коммунальных услуг в основном выступают арендодатели, поскольку традиционно договоры с поставщиками заключают владельцы. Арендаторы же возмещают им затраты.

При упрощенной системе доходы от реализации устанавливаются согласно статье 249 НК РФ (п. 1 ст. 346.15 НК РФ), а в ней указано, что выручка складывается из всех поступлений, связанных с продажей товаров (работ, услуг) или имущественных прав. Стало быть, наряду с арендной платой арендодатель должен включить в доходы полученную компенсацию коммунальных платежей. Так полагают и контролирующие органы (письма Минфина России от 10.02.2009 № 03-11-09/42 и ФНС России от 05.12.2006 № 02-6-10/216@).

Подробнее об этом читайте в статье «Коммунальные платежи» // Упрощенка, 2009, № 11

Если объект налогообложения — доходы минус расходы, то на сумму, перечисленную коммунальным службам, арендодатель вправе снизить налоговую базу (подп. 5 п. 1, п. 2 ст. 346.16 и подп. 5 п. 1 ст. 254 НК РФ). На том же основании арендатор может учесть выплаченную компенсацию (как материальный расход).

Пример 3

Дополним условия примера 2. Согласно договору аренды коммунальные услуги оплачивает ООО «Посейдон» (арендодатель), а индивидуальный предприниматель П.З. Орешкин (арендатор) возмещает их стоимость. 6 мая 2010 года арендодатель перечислил коммунальным службам за апрель 2800 руб. (в том числе НДС 427,12 руб.), а 7 мая получил компенсацию от арендатора. Отразим операции в налоговом учете у обеих сторон.

Коммунальные платежи без НДС составляют 2372,88 руб. (2800 руб. – 427,12 руб.). 6 мая 2010 года учтем их в расходах арендодателя (подп. 5 п. 1, п. 2 ст. 346.16 и подп. 5 п. 1 ст. 254 НК РФ). Отдельной строкой в Книге учета доходов и расходов будет отражен расход в виде НДС — 427,12 руб. (подп. 8 п. 1 ст. 346.16 НК РФ). Сумму компенсации, равную 2800 руб., 7 мая включим в доходы арендодателя и в расходы арендатора.

Посреднический договор

От заказчика (доверителя, комитента или принципала) требуется не только уплатить посреднику (поверенному, комиссионеру или агенту) вознаграждение, но и возместить издержки, понесенные по договору (п. 2 ст. 975, ст. 1001 и ст. 1011 ГК РФ).

Комиссионер не вправе требовать компенсацию расходов на хранение имущества комитента, если в законе или договоре не установлено иное

При упрощенной системе доходы, приведенные в статье 251 НК РФ, не учитываются (подп. 1 п. 1.1 ст. 346.15 НК РФ). В подпункте 9 пункта 1 статьи 251 НК РФ указаны суммы, поступившие посреднику для выполнения договора и возмещения издержек. Следовательно, компенсация затрат, полученная от заказчика, в доходах посредника не отражается. Правда, уменьшить налоговую базу на затраты ему тоже не удастся: они произведены за заказчика и считаются его расходами, да и то не всегда. Ведь при упрощенной системе признаются расходы, которые перечислены в пункте 1 статьи 346.16 НК РФ. Поэтому заказчик вправе учесть в налоговой базе при УСН уплаченную компенсацию только тех затрат, которые упомянуты в закрытом перечне.

Пример 4

По договору комиссии ООО «Альфин» получило от ЗАО «Марлет» 1 т муки для продажи по минимальной цене 20 руб./кг. Комитент возмещает все затраты, связанные с продажей, в том числе на хранение. Комиссионер участвует в расчетах, а его вознаграждение составляет 15% стоимости реализованного товара. Обе организации применяют УСН с объектом налогообложения доходы минус расходы.

ООО «Альфин» 11 июля 2010 года уплатило за аренду склада 2006 руб. (в том числе НДС 306 руб.) и за перевозку муки 3540 руб. (в том числе НДС 540 руб.). Вся партия была продана оптовому покупателю за 22 000 руб. 13 июля деньги поступили на расчетный счет комиссионера, который, удержав вознаграждение и компенсацию затрат, перечислил оставшуюся сумму комитенту. В тот же день комитент подписал отчет. Каким будет налоговый учет у организаций?

Вознаграждение комиссионера составляет 3300 руб. (22 000 руб. × 15%), а полученная компенсация — 5546 руб. (2006 руб. + 3540 руб.). Несмотря на то что ООО «Альфин» применяет УСН с объектом налогообложения доходы минус расходы, оно не вправе учесть в расходах стоимость хранения и перевозки. Эти расходы войдут в налоговую базу ЗАО «Марлет». 13 июля 2010 года в доходах комиссионера нужно отразить только 3300 руб. Сумма полученной компенсации доходом не является (подп. 1 п. 1.1 ст. 346.15 и подп. 9 п. 1 ст. 251 НК РФ).

13 июля бухгалтер ЗАО «Марлет» должен показать в доходах выручку от реализации муки (22 000 руб.), а в расходах — ее покупную стоимость (предположим, что к тому моменту ЗАО «Марлет» погасило задолженность перед поставщиком муки). Отчет подписан, компенсация затрат и вознаграждение удержаны тоже 13 июля. Считается, что в этот день комитент оплатил все издержки, и можно включить в расходы:

- 3000 руб. (3540 руб. – 540 руб.) — стоимость доставки товара без НДС (подп. 23 п. 1 ст. 346.16 НК РФ);

- 540 руб. — НДС со стоимости доставки товара (подп. 8 п. 1 ст. 346.16 НК РФ);

- 1700 руб. (2006 руб. – 306 руб.) — арендную плату без НДС (подп. 4 п. 1 ст. 346.16 НК РФ);

- 306 руб. — НДС с арендной платы (подп. 8 п. 1 ст. 346.16 НК РФ);

- 3300 руб. — вознаграждение комиссионеру (подп. 24 п. 1 ст. 346.16 НК РФ).

Компенсации, выплачиваемые…

Согласно статье 164 ТК РФ компенсация — это сумма, возмещаемая сотруднику, который произвел материальные затраты, исполняя рабочие или иные обязанности, предусмотренные Трудовым кодексом и другими федеральными законами. Случаи, когда выплачиваются компенсации, указаны в статье 165 ТК РФ. Многие из них мы рассматривали в журнале раньше. Сейчас поговорим лишь о затратах, возмещаемых при переезде сотрудников к новому месту службы и разъездной работе.

…при переезде на работу в другой город (район, поселок)

При смене места жительства, продиктованной производственной необходимостью, по предварительной договоренности с руководством возмещаются расходы (ст. 169 ТК РФ):

- на проезд сотрудника, членов его семьи и доставку имущества (если работодатель не предоставляет транспорт);

- домашнее обустройство.

Для организаций, финансируемых из федерального бюджета, размеры компенсаций устанавливаются постановлением Правительства РФ от 02.04.2003 № 187, для прочих — соглашением сторон трудового договора.

Обратите внимание: работодатель обязан возместить сотруднику расходы, заранее условившись о приеме на работу и его переезде, когда:

- сотрудник переводится в подразделение организации, расположенное в другой местности (ст. 72.1 ТК РФ);

- сотрудник переводится в новую организацию, расположенную в другой местности (п. 5 ст. 77 ТК РФ);

- работа предлагается либо неработающему гражданину, либо увольняемому не в порядке перевода.

Заметим, в последнем случае, чтобы избежать конфликтов с налоговой инспекцией, лучше заблаговременно заключить трудовой договор. Если сделать этого не удается, советуем оформить приглашение на работу, в котором бы подтверждалось согласие работодателя возместить расходы. Документ поможет доказать, что до переселения сотрудника между ним и работодателем существовала договоренность.

Налоговый учет. Перечень пункта 1 статьи 346.16 НК РФ не содержит компенсацию затрат, понесенных сотрудником при переезде. Тем не менее есть способ, позволяющий отразить ее в налоговой базе. При упрощенной системе разрешено признавать расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ), состав которых определяется в соответствии со статьей 255 НК РФ. К ним, в частности, относятся все суммы, выплаченные по трудовым или коллективным договорам (п. 25 ст. 255 НК РФ). Таким образом, компенсацию, указанную в данных документах, можно учесть в расходах на оплату труда. Минфин придерживается того же мнения (письмо от 23.07.2009 № 03-03-05/138).

Страховые взносы во внебюджетные фонды. Порядок начисления и уплаты взносов регулируется Федеральным законом от 24.07.2009 № 212-ФЗ. Выплаты, с которых не взимаются взносы, указаны в пункте 1 статьи 9. К ним относятся и компенсации, связанные с переездом гражданина в рабочих целях (подп. 2и). Отметим, что не облагаются выплаты в пределах установленных норм. Но для работодателей, не финансируемых из федерального бюджета, законодательно установленных норм нет. Поэтому коммерческие предприятия полностью не начисляют взносы с сумм, выплаченных в размере, установленном трудовыми договорами.

Ситуация

Оплата жилья работникам

Бывает, работодатели снимают для приезжих сотрудников квартиры. Учитывается ли при налогообложении стоимость аренды этих квартир? На первый взгляд нет, ведь в пункте 1 статьи 346.16 НК РФ такой вид затрат не указан. Но не будем спешить.

В соответствии с коллективным или трудовым договором по письменному заявлению сотрудника работу разрешается оплачивать не только деньгами (ст. 131 ТК РФ). Доля, выраженная в натуральной форме, не должна превышать 20% месячного заработка. Очевидно, что издержки на съем жилплощади для персонала, не выходящие за приведенный показатель, работодатель вправе включить в расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Минфин подтверждает такую возможность (письма от 17.03.2009 № 03-03-06/1/155 и от 28.05.2008 № 03-04-06-01/142). Рекомендации даны организациям на общем режиме, но «упрощенцы» также могут ими воспользоваться. Напомним, что и при общем режиме, и при УСН состав расходов на оплату труда определяется согласно статье 255 НК РФ

Взносы на страхование от несчастных случаев на производстве и профзаболеваний. Постановлением Правительства РФ от 07.07.99 № 765 утвержден Перечень выплат, на которые не начисляются страховые взносы в ФСС РФ (далее — Перечень). Затраты на переезд, вызванный поступлением или переводом на работу в другую местность, возмещенные гражданам в размере, не превышающем лимит, указаны в пункте 10 Перечня. Значит, взносы в ФСС на эти компенсации начислять не нужно.

НДФЛ. Выплаты компенсаций в пределах сумм, зафиксированных в трудовом (коллективном) договоре, указаны в пункте 3 статьи 217 НК РФ, так что НДФЛ с них не удерживается. Данное положение прокомментировано в письме Минфина России от 26.05.2008 № 03-04-06-01/140.

…сотрудникам на разъездной работе

Практически в любой организации есть сотрудники, находящиеся в постоянных разъездах (корреспонденты, курьеры, торговые агенты и т. д.). Некоторых обеспечивают служебными автомобилями, но обычно, следуя статье 168.1 ТК РФ, возмещают затраты на проезд городским транспортом.

Налоговый учет. В пункте 1 статьи 346.16 НК РФ компенсация стоимости билетов для деловых поездок не указана. Однако если она предусмотрена в трудовых или коллективных договорах, то может быть включена в расходы на оплату труда (подп. 6 п. 1, п. 2 ст. 346.16 и п. 25 ст. 255 НК РФ).

Минфин придерживается такой же точки зрения (письмо от 01.08.2006 № 03-05-02-04/121)

Как известно, при упрощенной системе признаются только документально подтвержденные издержки. Поэтому советуем, во-первых, приказом руководителя утвердить список должностей, связанных с разъездами, во-вторых, зафиксировать характер работы в должностных инструкциях и, в-третьих, хранить проездные билеты, за которые организация возвратила деньги.

Страховые взносы во внебюджетные фонды. Сотрудники, занятые в разъездах, вынуждены покупать проездные билеты. Суммы, возмещенные персоналу, исполнявшему свои трудовые обязанности, в базу по страховым взносам не включаются (подп. 2и п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ). Следовательно, взносы с компенсаций начислять не нужно.

Взносы на страхование от несчастных случаев на производстве и профзаболеваний. Компенсация сотрудникам служебных расходов указана в пункте 10 Перечня. Значит, взносами в ФСС эти выплаты не облагаются.

НДФЛ. Рабочие поездки совершаются в интересах работодателя, а компенсацию подобных затрат НДФЛ не облагают (п. 3 ст. 217 НК РФ). Возмещенная плата за проезд не является экономической выгодой, то есть доходом сотрудника, значит, НДФЛ с нее взиматься не должен. Об этом говорится и в письмах Минфина России от 29.08.2006 № 03-05-01-04/252 и от 04.05.2006 № 03-05-01-04/112.

1. К расходам страховой организации, кроме расходов, предусмотренных статьями 254 — 269 настоящего Кодекса, относятся также расходы, понесенные при осуществлении страховой деятельности, предусмотренные настоящей статьей. При этом расходы, предусмотренные статьями 254 — 269 настоящего Кодекса, определяются с учетом особенностей, предусмотренных настоящей статьей.

2. К расходам страховых организаций в целях настоящей главы относятся следующие расходы, понесенные при осуществлении страховой деятельности:

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, утвержденном Центральным банком Российской Федерации;

(в ред. Федеральных законов от 29.06.2004 N 58-ФЗ, от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

1.1) суммы отчислений в резерв гарантий и резерв текущих компенсационных выплат, формируемые в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств, в размерах, установленных в соответствии со структурой страховых тарифов;

(пп. 1.1 введен Федеральным законом от 29.12.2004 N 204-ФЗ)

1.2) суммы отчислений в резервы (фонды), формируемые в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация;

(пп. 1.2 введен Федеральным законом от 29.12.2004 N 204-ФЗ)

1.3) суммы отчислений в компенсационный фонд, формируемый профессиональным объединением страховщиков в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»;

(пп. 1.3 введен Федеральным законом от 14.06.2012 N 78-ФЗ)

1.4) суммы отчислений в формируемый в соответствии с Федеральным законом от 25 июля 2011 года N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» фонд компенсационных выплат по договорам сельскохозяйственного страхования, осуществляемого с государственной поддержкой;

(пп. 1.4 введен Федеральным законом от 02.10.2012 N 162-ФЗ)

2) страховые выплаты по договорам страхования, сострахования и перестрахования. В целях настоящей главы к страховым выплатам относятся выплаты рент, аннуитетов, пенсий и прочие выплаты, предусмотренные условиями договора страхования;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Положения настоящего подпункта применяются к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами;

4) вознаграждения и тантьемы по договорам перестрахования;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

5) суммы процентов на депо премий по рискам, переданным в перестрахование;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

6) вознаграждения состраховщику по договорам сострахования;

7) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством и (или) условиями договора;

вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

вознаграждения за оказание услуг страхового агента и (или) страхового брокера;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

услуг актуариев;

медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком;

детективных услуг, выполняемых организациями, имеющими лицензию на ведение указанной деятельности, связанных с установлением обоснованности страховых выплат;

услуг специалистов (в том числе экспертов, оценщиков, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат, а также при осуществлении прямого возмещения убытков потерпевшим в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

(в ред. Федерального закона от 25.12.2008 N 282-ФЗ)

(см. текст в предыдущей редакции)

услуг по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

услуг медицинских организаций и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

(в ред. Федерального закона от 25.11.2013 N 317-ФЗ)

(см. текст в предыдущей редакции)

инкассаторских услуг;

9.1) сумма отрицательной разницы, возникшей у страховщика, осуществившего прямое возмещение убытков, в результате превышения выплаты потерпевшему, осуществленной в порядке прямого возмещения убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств, над средней суммой страховой выплаты, полученной от страховщика, застраховавшего гражданскую ответственность лица, причинившего вред;

(пп. 9.1 введен Федеральным законом от 15.11.2010 N 300-ФЗ)

9.2) сумма отрицательной разницы, возникшей у страховщика, застраховавшего гражданскую ответственность лица, причинившего вред, в результате превышения средней суммы страховой выплаты, возмещенной страховщику, осуществившему прямое возмещение убытков, над страховой выплатой по договору обязательного страхования гражданской ответственности владельцев транспортных средств, осуществленной в порядке прямого возмещения убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств;

(пп. 9.2 введен Федеральным законом от 15.11.2010 N 300-ФЗ)

10) другие расходы, непосредственно связанные со страховой деятельностью.

3. Особенности, предусмотренные пунктом 1, подпунктами 2, 4 — 9, 10 пункта 2 настоящей статьи, распространяются на расходы организации, осуществляющей деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности».

(в ред. Федерального закона от 15.04.2019 N 63-ФЗ)

(см. текст в предыдущей редакции)

К расходам организации, осуществляющей деятельность по страхованию экспортных кредитов и инвестиций от предпринимательских и (или) политических рисков в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», также относятся суммы отчислений в страховые резервы, формируемые в порядке, установленном Правительством Российской Федерации, и суммы страховых премий (взносов) по рискам, переданным в перестрахование в соответствии с договорами перестрахования, заключенными с российскими и иностранными перестраховщиками и иными организациями, имеющими право на заключение договоров перестрахования.

(в ред. Федерального закона от 15.04.2019 N 63-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 введен Федеральным законом от 07.06.2013 N 131-ФЗ)