Содержание:

Введение

Актуальность темы исследования. В настоящее время страхование является неотъемлемым элементом функционирования экономики всей страны, так как обеспечивает защиту любым субъектам при возникновении неблагоприятных ситуаций. В каждом государстве оно выступает вспомогательным механизмом для непрерывного и стабильного общественного производства и для поддержания благоприятного уровня жизни населения. И чтобы организовать в России эффективную страховую систему, необходимо иметь развитый рынок страхования. Для этого важно наличие общественной потребности на страховые услуги и тех страховщиков, которые смогут ее удовлетворить. Следовательно, операции субъектов страхового рынка должны быть усовершенствованы, чтобы отвечать всем требованиям потребителей услуг.

На современном этапе страхование в Российской Федерации находится только на этапе развития, несмотря на прирост страховых взносов по итогам 2016 года. Предложение страховых услуг продолжает превышать спрос, что связано с низким уровнем платежеспособности населения. Национальные страховые компании характеризуются небольшими размерами страховых резервов и уставного капитала. И сдерживающими факторами здесь выступают слабое развитие операций страхования и недостаточное внедрение новых технологий при их разработке и предложении на рынке. Важной особенностью деятельности страховщиков является также их вовлеченность в инвестиционный процесс посредством размещения временно свободных денежных средств. И на современном этапе необходимо осторожно выбирать и использовать инвестиционные инструменты, так как ограничений на данные операции со стороны российского законодательства бывает недостаточно .

Актуальность данной темы определяется тем, что в условиях нестабильной экономической ситуации России возникает необходимость в совершенствовании операций на рынке страхования, так как страховые организации показали наибольшую уязвимость при последствиях мирового экономического кризиса. Это объясняется увеличением числа и объема рисков, поэтому важно разработать надежные инструменты размещения страховых резервов и расширить возможности обеспечения крупных рисков на рынке страхования.

важно разработать надежные инструменты размещения страховых резервов и расширить возможности обеспечения крупных рисков на рынке страхования.

Цель и задачи исследования. Цель курсовой работы заключается в изучении особенностей проведения операций на рынке страхования в настоящее время и выявлении мероприятий по их совершенствованию.

Исходя из поставленной цели, были определены следующие задачи:

1) дать характеристику рынку страхования как сегменту финансового рынка России и видам операций, совершаемых на нем;

- рассмотреть нормативно-правовую базу его регулирования;

- проанализировать структуру и динамику пассивных операций страхового рынка;

- оценить инвестиционную деятельность страховых компаний;

- описать электронные технологии в российском страховании;

- выявить основные проблемы функционирования страхового рынка и направления его совершенствования.

Предмет работы. В качестве предмета данного исследования выступает совокупность показателей, характеризующих деятельность страховых организаций, и факторы, влияющие на структуру и динамику их операций.

Объект исследования. Объектом исследования является страховой рынок России и совокупность активных и пассивных операций на нем.

Структура работы. Поставленная цель определяет структуру курсовой работы, которая состоит из введения, трех глав, восьми параграфов, заключения и списка использованной литературы. В первой главе раскрывается сущность страхового рынка как сегмента финансового рынка, представлены  виды страховых операций, проанализированы правовые основы и регулирование страхового рынка России. Во второй главе проводится анализ активных, пассивных операций страхового рынка и эффективность внедрения

виды страховых операций, проанализированы правовые основы и регулирование страхового рынка России. Во второй главе проводится анализ активных, пассивных операций страхового рынка и эффективность внедрения  электронных технологий при совершении операций. В третьей главе обобщены проблемы функционирования рынка страхования и направления совершенствования страховой деятельности.

электронных технологий при совершении операций. В третьей главе обобщены проблемы функционирования рынка страхования и направления совершенствования страховой деятельности.

Глава 1. Теоретико-правовые основы проведения операций на рынке страхования России

-

- Понятие финансового рынка, характеристика его элементов

Понятие финансового рынка . Финансовый рынок — неотъемлемый атрибут рыночной экономики наряду с товарными рынками, рынками труда. В экономической теории финансовый рынок связывают с одним из факторов производства — капиталом. Можно определить, что финансовый рынок — это специфическая сфера денежных операций, где объектом сделок являются свободные денежные средства населения, организаций и государства, а также муниципальных образований. Финансовый рынок обеспечивает разрешение противоречия, при котором у одних экономических субъектов в силу разных причин возникают временно свободные денежные средства, а у других — дополнительная потребность в источниках формирования финансовых ресурсов. По мнению профессора В. В. Ковалева, задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов[1].

Элементы финансового рынка. Выделение элементов финансового рынка — вопрос, который неоднозначно определен в экономической литературе. Прежде всего элементы финансового рынка называют так по характеру финансовых обязательств и финансовых активов (или финансовых инструментов). Некоторые авторы отождествляют финансовый рынок и рынок ценных бумаг [2]. Другие различают в составе финансового рынка рынок ценных бумаг и рынок ссудных капиталов [3], (но при этом допускается пересечение этих элементов, поскольку долговые ценные бумаги являются одним из важных инструментов рынка ссудных капиталов). По мнению третьих, в составе финансовых рынков следует различать в зависимости от типов финансовых институтов и видов финансовых инструментов денежный рынок, рынок ценных бумаг, рынок страховых полисов и пенсионных счетов, валютный рынок и рынок золота (разделение двух последних элементов финансового рынка вряд ли оправдано, так как если золото рассматривать как валютные ценности, то операции с ним следует относить к валютному рынку, если его рассматривать как самостоятельный товар, то в условиях демонетизации золота операции с ним следует относить к товарным рынкам).

Традиционно в периодической печати при обзорах финансовых рынков финансовые аналитики выделяют три их элемента: рынок ценных бумаг, кредитный рынок (в первую очередь рынок межбанковских кредитов) и валютный рынок, но при этом в научной литературе и документах органов регулирования финансового рынка выделяют также страховой рынок (рис. 1.1). Страховые услуги — объект торговли на страховом рынке.[4]

1.2. Рынок страхования как сегмент финансового рынка

Финансовый рынок представляет собой сферу проявления экономических отношений между продавцом и покупателем по поводу формирования и обмена финансовыми активами с помощью определенной институциональной инфраструктуры. Ключевой функцией данного рынка является перераспределение денежных средств, В его структуре принято выделять денежный рынок, рынок капитала, кредитный рынок, валютный рынок, рынок ценных бумаг, рынок драгоценных металлов, а также страховой рынок как своеобразную форму регулирования денежных отношений.

Рынок страхования в России представляет собой совокупность денежных отношений, где формируется спрос и предложение на страховую услугу (защиту). Он обеспечивает состояние страховой системы, при которой страхователи имеют право выбрать любого страховщика из большого числа организший, конкурирующих между собой. Выделение данного рынка в качестве сегмента финансового рынка обусловлено его вовлеченностью в инвестиционный процесс и аккумуляцией денежных ресурсов.

В настоящее время отмечается тенденция к тесному взаимодействию банковского, страхового и фондового капитала, так как на практике встречается, что практически одинаковую финансовую услугу можно приобрести в банке, у страховщика и у брокера. Это говорит о взаимном переплетении разных финансовых структур. Ресурсы же, аккумулируемые через страховой или любой другой финансовый рынок, в конечном итоге движутся в одном направлении, а именно в сферу реального производства, так как там производится совокупный общественный продукт, и создается новая стоимость.

Страховой рынок, также как и кредитный, функционирует, опираясь на принцип возвратности страхового фонда, что сближает функции субъектов этих рынков. Как кредит обеспечивает возвратность средств, так и страхова ние жизни (к примеру, дожитие застрахованного до определенного срока или

ние жизни (к примеру, дожитие застрахованного до определенного срока или  его смерть) характеризуется обязательным характером выплаты денежных средств. В отношении других видов страхования возмещение средств производится при наступлении страхового случая в размере, указанном в договоре.

его смерть) характеризуется обязательным характером выплаты денежных средств. В отношении других видов страхования возмещение средств производится при наступлении страхового случая в размере, указанном в договоре.

Коммерческие банки активно сотрудничают со страховыми компаниями, так как банки заинтересованы в привлечении денежных ресурсов страховщика во вклады. А страховщик, в свою очередь, нуждается в привлечении себе клиентов от данного банка, в постоянных поступлениях страховых премий и минимизации затрат страховой структуры.

Вовлеченность в инвестиционный процесс сближает страховщиков и других субъектов финансового рынка по характеру выполняемых операций. К примеру, негосударственные пенсионные фонды, предоставляя услуги по пенсионным накоплениям или пенсионному страхованию, имеют возможность помещать денежные средства в различные инвестиционные проекты, облигации. На таких же принципах построен механизм страхования жизни.

Поэтому страховые компании ведут активную деятельность на рынке ценных бумаг: выступают в качестве покупателей, эмитентов, принимают на страхование риски инвесторов либо инвестируемых ими корпораций.

На рынке капиталов также происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы.

Условиями функционирования страхового рынка являются общественная потребность на страховые продукты, самостоятельность субъектов страхования и их равноправное партнерство, а также определенный уровень конкуренции. На современном этапе неценовая конкуренция (подразумевающая предоставление дополнительных услуг и распространение рекламы) вытесняет ценовую конкуренцию в страховании [5].

Рассматривая сущность страхового рынка, можно выделить его общерыночные и специфические функции. Общерыночные представлены:

- коммерческой — страхование выступает предпринимательской деятельностью, главная цель которой заключается в получении прибыли;

- ценовой — на каждую страховую услугу также формируется цена, которая выражается в страховом взносе (тарифе, премии);

З) информационной функцией — потребители услуг получают информацию о существующих и новых страховых услугах на страховом рынке;

4) регулирующей — на рынке страхования создаются правила торговли страховыми услугами, и ведется контроль за их соблюдением.

Специфическими функциями страхового рынка являются:

- функция покрытия риска — страховые организации принимают на себя неблагоприятные последствия рисков процессе страхования;

- облегчения доступа к дополнительным источникам финансирования

страхование недвижимости является необходимым условием для получения ипотечного кредита населением для строительства или приобретения жилья;

страхование недвижимости является необходимым условием для получения ипотечного кредита населением для строительства или приобретения жилья;

страхование недвижимости является необходимым условием для получения ипотечного кредита населением для строительства или приобретения жилья;

страхование недвижимости является необходимым условием для получения ипотечного кредита населением для строительства или приобретения жилья;З) предупредительная — мероприятия по предупреждению и контролю уровня риска в важнейших сферах хозяйственной и частной жизни;

4) формирование специализированного страхового фонда — гарантируются выплаты и возмещения и осуществляются инвестиции .[6]

Сегментация страховых рынков осуществляется по критериям:

- по отраслям и видам страхования (рынок страхования жизни);

- по доступу страхователей выделяют рынок открытого страхования и сегмент кэптивного страхования;

З) отдельно выделяют перестраховочный рынок.

Как основной субъект рынка страхования, страховая компания представляет собой структуру, которая заключает договора страхования и обеспечивает их исполнение, удовлетворяя потребности клиента[7].

Существуют критерии классификации страховых организаций:

- по принадлежности выделяют: акционерные, кэптивные, взаимные, государственные и муниципальные, частные страховые компании;

- по специализации: универсальные, специализированные, а также перестраховочные организации;

государственные и муниципальные, частные страховые компании;

государственные и муниципальные, частные страховые компании;З) по зоне деятельности: местные, региональные, национальные и транснациональные страховщики;

- по особенностям клиентуры: рыночные и кэптивные компании;

- по месту регистрации различают: обычные и оффшорные[8]

[8]

[8]Из перечисленных форм в последнее время стала преобладать форма акционерного общества, так как для рентабельности и финансовой устойчивости страховщика требуется крупный капитал.

Кэптивные страховые компании обслуживают полностью или преимущественно корпоративные страховые интересы учредителей, а также самостоятельно хозяйствующих субъектов, входящих в структуру концерна.

Государственные и муниципальные страховые компании работают обычно в форме акционерных обществ, где капитал принадлежит государству или муниципальным органам власти. В России существуют такие госкорпорации как АСВ (страхование банковских вкладов) и ЭКСАР (страхование инвестиций от политических рисков), их деятельность регулируется специальным законодательством.

Общества взаимного страхования (ОВС) образуются не для получения прибыли, а чтобы обеспечить участникам ОВС страховую защиту. Члены общества имеют однородные риски и вносят вступительные взносы. В России такие организации широко не распространены, так как закон о взаимном страховании был введен только в 2007 году и предусматривал специализацию на одном виде страхования — имущественным[9].

Помимо основных участников, к активным профессиональным участникам страхового рынка относятся: страховые посредники (агенты и брокеры), оценщики рисков и ущербов (сюрвейеры и аджастеры), перестраховщики, страховые пулы, добровольные некоммерческие ассоциации и союзы страховщиков. Обязательным участником в России выступает также орган  государственного страхового надзора, обеспечивающий правопорядок.

государственного страхового надзора, обеспечивающий правопорядок.

Страховые агенты действуют от имени страховой организации и по ее  поручению. Они осуществляют поиск клиентов для страхования, предоставляют необходимую информацию об условиях договора, оформляют его при положительном решении и, получая премию, передают ее страховщику. Это физические (обычно внештатные сотрудники) и юридические лица.

поручению. Они осуществляют поиск клиентов для страхования, предоставляют необходимую информацию об условиях договора, оформляют его при положительном решении и, получая премию, передают ее страховщику. Это физические (обычно внештатные сотрудники) и юридические лица.

Страховые брокеры являются независимыми посредниками, которые действуют от своего имени по поручению страхователей. Страховые брокеры не выступают участниками договора, они находят заинтересованных страхователей и предлагают им выгодно заключить договор со страховщиком.[10] Услуги брокера востребованы при страховании транспортных рисков, рисков деятельности промышленных предприятий. С 2015 года в России брокеры обязаны предоставлять гарантии (в размере 3 млн рублей, в форме банковской гарантии), если они принимают страховые премии от клиентов.

В задачи оценщиков и сюрвейеров входят осмотр имущества перед подписанием договора страхования или после возникновения страхового случая, расчет его стоимости или размеров причиненных страховым случаем убытков, составление документов для осуществления страховой выплаты.

Таким образом, рынок страхования характеризуется постоянным взаимодействием с сегментами финансового рынка и участвует в конкурентной борьбе за свободные денежные средства с финансовыми институтами.

1.3 Виды операций страхового рынка

На сегодняшний день рынок страхования представлен широким набором видов страховых услуг и операций по их осуществлению. Необходимо отметить, что страхование делится на две группы: социальное и частное. По первому обязательства берет на себя государство, а по второму вся ответственность лежит на страховых компаниях. Классификация частного страхования осуществляется, в первую очередь, по форме проведения операций, где различают обязательное и добровольное страхование.

Обязательным является страхование, осуществляемое в силу закона. В  нашей стране в обязательной форме проводятся, например, страхование гражданской ответственности владельцев средств автотранспорта, медицинское страхование. Разновидностью обязательного страхования является обязательное государственное страхование, особенности которого состоят в том, что оно проводится только в отношении жизни, здоровья и имущества государственных служащих, взносы уплачиваются из государственного бюджета, а страхователями являются федеральные органы исполнительной власти.

нашей стране в обязательной форме проводятся, например, страхование гражданской ответственности владельцев средств автотранспорта, медицинское страхование. Разновидностью обязательного страхования является обязательное государственное страхование, особенности которого состоят в том, что оно проводится только в отношении жизни, здоровья и имущества государственных служащих, взносы уплачиваются из государственного бюджета, а страхователями являются федеральные органы исполнительной власти.

При добровольном страховании страхователь свободно решает вопрос о заключении договора, выборе страховщика и объекте страхования. В законодательстве РФ выделены личное и имущественное страхование.[11]

Личное страхование заключается в обязанности страховщика выплатить сумму, прописанную в договоре, в случаях причинения вреда жизни или здоровью клиента или иного указанного в договоре лица, достижения им определенного возраста или возникновения другого оговоренного страхового случая. Оно включает страхование жизни, страхование от несчастных случаев и болезней и медицинское страхование. Особенности страхования жизни:

1) условия предусматривают, что выплаты производятся либо в случае смерти лица, либо в случае его дожития до указанного в договоре момента; 2) договоры заключаются на длительные сроки — 5, 10, 15 лет и более;

З) получаемые страховщиками доходы от инвестирования взносов частично выплачиваются в той или иной форме застрахованным [12].

Российское законодательство запрещает страховым компаниям совмещать страхование жизни и имущества с целью предотвращения использования резервов по страхованию жизни для других видов выплат.

Кроме того, по числу застрахованных лиц выделяют договоры индивидуального, семейного (в отношении двух и более членов семьи) и коллективного страхования (может быть указано одновременно большое число лиц).

Имущественное страхование подразумевает обязанность страховой компании при страховом случае возместить клиенту или выгодоприобретателю причиненный ущерб его имуществу в пределах страховой суммы. Оно подразделяется на страхование имущества, предпринимательского риска и гражданской ответственности. По договору могут быть застрахованы интересы связанные с риском утраты имущества, его гибели или повреждения.

связанные с риском утраты имущества, его гибели или повреждения.

Если необходимо застраховать несколько отраслей для комплексной защиты, то возникает комбинированное страхование, где в одном договоре указывается покрытие нескольких рисков. Типичный пример: страхование средств наземного транспорта (включает страхование транспорта, грузов, ответственности владельцев, водителя и пассажиров от несчастного случая).

Деятельность страховых компаний связана с выполнением активных и пассивных операций. Пассивные операции представляют собой привлечение страховых премий от клиентов и составляют в среднем 90% в общей структуре пассива. А остальные 10% приходятся на акционерный капитал (при наличии), резервный (накопленная прибыль) и прочий капитал организации.

В качестве активных операций выступает инвестиционная деятельность страховщиков, которая выражается во вложениях в недвижимость, акции и облигации частных компаний, государственные ценные бумаги. Наибольшую долю вложений составляют ценные бумаги частных организаций. Такое инвестирование прибыльно при страховании жизни, так как в распоряжении страховщика имеются достаточные долгосрочные резервы. И его рентабельность держится на доходах от инвестиций.

Структура активных операций страховщиков имущества и от несчастных случаев немного другая, так как они мало инвестируют в недвижимость, а направляют вложения в облигации центрального и местных правительств, а также в значительной мере в акции частных корпораций. Это связано с возможной убыточностью операций по страхованию имущества и с необходимостью иметь больше ликвидных средств из-за коротких сроков договоров.

Организация страхования на данном этапе выстроена на основе процессов, которые разработаны компаниями. Бизнес-процессы включают определенный набор операций по решению конкретных задач и осуществляются в следующей последовательности: маркетинг, разработка страховых продуктов и программ, продажа страховых продуктов (аквизиция), андеррайтинг, сопровождение договора страхования, урегулирование убытков[13]

Маркетинг представляет собой совокупность операций, направленных на увеличение спроса на страховые услуги и удовлетворение интересов клиентов. В этот процесс входит анализ конъюнктуры рынка и возможностей конкурентов, внедрение инноваций, рекламы для продвижения продукта. Это позволяет разработать стратегию работы на страховом рынке, рассчитав свою рентабельность, выбрав нужные инструменты конкуренции [14]

Андеррайтиг — деятельность страховых компаний по оценке предлагаемых рисков, возможности мошенничества со стороны страхователей и определению условий страхования. Цель заключается в обеспечении финансовой устойчивости страховых операций, которые представляют собой:

- сбор и изучение информации об объекте страхования;

- принятие решения о страховании риска или отказе в страховании;

- определение адекватного страхового тарифа по объекту и рискам,

- согласование страховой суммы и расчет страховой премии;

- определение условий страхового покрытия и заключение договора;

- разработка процедур снижения рисков, контроль объекта .

Сопровождение договора включает все виды учета, расчетов страховых резервов, контроль над объектом страхования и своевременным поступлением страховых взносов, обеспечение обслуживания застрахованных клиентов.

Процесс урегулирования убытков подразумевает прием, обработку и проверку заявлений о наступлении страхового случая, предварительный осмотр застрахованного объекта с оценкой имеющихся убытков и принятие положительного или отрицательно решения о компенсации по договору. Только в результате соблюдения такой последовательности операций и их детального анализа производится страховая выплата.

Страховые организации осуществляют важный круг операций по ликвидации последствий страховых случаев при проведении ряда видов страхования с помощью аварийных комиссаров и сервисных компаний. В число их  обязанностей может входить: связь с клиентами после наступления страховых случаев, выяснение причин, характера и последствий происшествий, организация работ по оказанию помощи клиентам, пострадавшим в результате неблагоприятных страховых случаев и представление страховщику документов, связанных с наступлением страхового события.

обязанностей может входить: связь с клиентами после наступления страховых случаев, выяснение причин, характера и последствий происшествий, организация работ по оказанию помощи клиентам, пострадавшим в результате неблагоприятных страховых случаев и представление страховщику документов, связанных с наступлением страхового события.

Страховым компаниям недостаточная величина собственного капитала может не позволить увеличивать объемы страховых операций. В связи с этим им может понадобиться передача части своих обязательств другим страховщикам. В практике известно два метода: сострахование и перестрахование.

Сострахование представляет собой заключение договора страхования в отношении какого-либо объекта сразу несколькими страховщиками с указанием в договоре прав и обязанностей каждого из них, в том числе величины обязательств, приходящихся на отдельного страховщика. При этом каждый страховщик отвечает по принятым на себя обязательствам по договору непосредственно перед лицом, которому должна быть произведена выплата.

Однако более широко распространено перестрахование страхование одним страховщиком (перестрахователем) на определенных условиях риска, связанного с исполнением своих обязательств по договорам страхования, у другого страховщика (перестраховщика). Выделяют факультативное и облигаторное (договорное) перестрахование, когда в первом случае цедент каждый раз выбирает перестраховщика и определяет сумму, а во втором случае у  этих субъектов существуют постоянные обязательства перестрахования рисков при превышении процента от объема собственного капитала[15].

этих субъектов существуют постоянные обязательства перестрахования рисков при превышении процента от объема собственного капитала[15].

При факультативном перестраховании сначала заключается договор об общих условиях, а затем при необходимости цедент рассылает слипы потенциальным перестраховщикам, и они при согласии подписывают слип, после  чего получают спецификацию с рассчитанной перестраховочной премией. В итоге заключается перестраховочный полис или договор. При облигаторном методе перестраховщик получает слип с полной информацией о видах, объектах страхования, статистических данных и вознаграждении и, принимая положительное решение, подписывает с цедентом договор, вступающий в силу с 1 января. С этого момента он несет обязательства по всем действующим и последующим договорам страхования. В рамках вышеуказанных методов выделяют также пропорциональное и непропорциональное перестрахование, первое из которых подразумевает деление риска в виде страховой суммы, а второе — в виде страховых выплат.

чего получают спецификацию с рассчитанной перестраховочной премией. В итоге заключается перестраховочный полис или договор. При облигаторном методе перестраховщик получает слип с полной информацией о видах, объектах страхования, статистических данных и вознаграждении и, принимая положительное решение, подписывает с цедентом договор, вступающий в силу с 1 января. С этого момента он несет обязательства по всем действующим и последующим договорам страхования. В рамках вышеуказанных методов выделяют также пропорциональное и непропорциональное перестрахование, первое из которых подразумевает деление риска в виде страховой суммы, а второе — в виде страховых выплат.

Можно сделать вывод, что круг операций, проводимых в сфере страхования, огромен и осуществляется не только страховщиками, но и другими посредниками и участниками всех сегментов финансового рынка России.

1.4 Нормативно-правовое регулирование страхового рынка

Необходимость регулирования страховой деятельности обусловлена ее большим социально-экономическим значением и тем, что нужно содействовать максимальной реализации функций страхования. Система страхового законодательства России состоит из трех групп правовых актов. Первая группа представлена Гражданским кодексом РФ и Законом «Об организации страхового дела в Российской Федерации». Гражданский кодекс (глава 48 «Страхование», содержащая 43 статьи) определяет возможные формы страхования, страховые интересы, устанавливает требования к договорам личного и имущественного страхования, порядок их действия.

В нем предусмотрено, что с лица, которое не выполнило обязанность по обязательному страхованию, по иску органов страхового надзора взыскиваются в доход Российской Федерации суммы неуплаченных страховых взносов с начислением на них процентов в размере действующей учетной ставки банковского процента за период просрочки уплаты страховых взносов.

В статье 940 ГК РФ указано, что заключение договора страхования предусмотрено в письменной форме. Согласно статье 946 ГК существует тайна страхования, при которой страховщик не имеет права разглашать информацию о страхователе, его состоянии здоровья и имущества [8].

Статья 928 ГК определяет интересы, страхование которых недопустимо (противоправные интересы; убытки от участия в играх, лотереях и пари; расходы, к которым лицо может быть принуждено в целях выкупа заложников). Статьей 964 ГК РФ особо оговорены основания освобождения страховщика от выплаты (если вред (ущерб) наступил вследствие воздействия ядерного взрыва, радиации, военных действий, забастовок, конфискации, уничтожения имущества по решению государственных органов)[16]

В Законе «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 г. с последующими изменениями и дополнениями даются определения страхования и перестрахования, их форм и объектов. В статье 32.9 указано 24 вида страхования, которые представлены в приложении 1. Закон устанавливает, что деятельность страховщиков, ОВС и брокеров подлежит лицензированию, а страховых актуариев — аттестации. Он определяет ряд организационных и финансовых требований к страховым организациям:

- предметом деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

- наименование субъекта должно прямо указывать на вид деятельности, содержать слово «страхование» или производные от него слова;

З) страховщики подвержены обязательному ежегодному аудиту (бухгалтерскому и актуарному); с 2013 года составляется отчетность и по МСФО

4) с 2007 года нельзя совмещать операции страхования жизни и имущественное страхование, то есть, введена специализация страховщиков;

4) с 2007 года нельзя совмещать операции страхования жизни и имущественное страхование, то есть, введена специализация страховщиков;

- с 1 января 2012 года уставный капитал компании должен быть не менее 120 млн руб. при рисковом страховании, 240 млн руб. при страховании жизни, 480 млн руб. при перестраховании. Для страховых медицинских организаций сделано исключение – 60 млн рублей;

- страховщик должен иметь сайт в сети Интернет, где обязательно размещается информация о собственниках, его видах страхования, опыте работы, финансовая отчетность, правила и тарифы, реестр страховых агентов;

- установлены квалификационные требования к высшим должностным лицам компании: директор и главный бухгалтер должны иметь высшее экономическое или финансовое образование и стаж работы в данной сфере не менее двух лет; отсутствие непогашенной судимости и дисквалификации за банкротство; установлены требования к страховому брокеру и актуарию [17].

менее 120 млн руб. при рисковом страховании, 240 млн руб. при страховании

менее 120 млн руб. при рисковом страховании, 240 млн руб. при страховании  жизни, 480 млн руб. при перестраховании. Для страховых медицинских организаций сделано исключение – 60 млн рублей;

жизни, 480 млн руб. при перестраховании. Для страховых медицинских организаций сделано исключение – 60 млн рублей;Ко второй группе правовых актов относятся нормы, регламентирующие порядок проведения отдельных видов страховой деятельности. Среди них можно выделить Законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25 апреля 2002 года, «О медицинском страховании граждан» от 28 июня 1991 года, Кодекс торгового мореплавания РФ от 30 апреля 1999 года [18].

Третья группа регламентирует отдельные стороны страховой деятельности: уплату налогов, формирование страховых резервов, порядок размещения средств, формы бухгалтерской отчетности, расчет платежеспособности компаниями. Примером выступает Налоговый кодекс РФ, в котором статьей 149 регламентировано то, что оказание услуг по страхованию, сострахованию и перестрахованию, по негосударственному пенсионному обеспечению негосударственными пенсионными фондами не облагается НДС [8]. В статье 208 (пункт 2) НК РФ указано, что страховые выплаты при страховом событии, в том числе периодические страховые выплаты страховой компании облагаются НДФЛ[19]. Ставка по налогу на прибыль страховых компаний не отличается от налога для иных организаций и предприятий и составляет 20%.

Требования к составу и структуре инвестиционных активов страховщиков установлены указаниями Банка России .№З444—У (приложение 2) и .№З445—У от 16.11.2014 (о порядке инвестирования страховых резервов и  собственных средств соответственно) [5]. В первом установлено, что общая величина активов, в которые инвестированы средства резервов, должна быть равна сумме этих резервов. Резервы не могут быть размещены в активах, в которые инвестирован капитал страховщика. Нельзя инвестировать в

собственных средств соответственно) [5]. В первом установлено, что общая величина активов, в которые инвестированы средства резервов, должна быть равна сумме этих резервов. Резервы не могут быть размещены в активах, в которые инвестирован капитал страховщика. Нельзя инвестировать в  ценные бумаги, эмитентами которых являются страховые компании, а также в ценные бумаги, при приобретении которых по отношению к их эмитентам осуществлялась санация или введена процедура банкротства [20].

ценные бумаги, эмитентами которых являются страховые компании, а также в ценные бумаги, при приобретении которых по отношению к их эмитентам осуществлялась санация или введена процедура банкротства [20].

Выполнение регулирующей функции государства с 1 сентября 2013 года возлагается на Банк России, в структуре которого создан Департамент страхового рынка. В его основные задачи входит: регистрация страховых компаний, ведение единого государственного реестра страховщиков и страховых брокеров, лицензирование их деятельности. В области государственного регулирования сейчас сохраняются следующие ограничения и запреты:

- установлена предельная квота участия иностранного капитала в совокупном уставном капитале всех страховщиков на территории РФ — 50%;

- страховые организации, являющиеся дочерними обществами иностранных инвесторов, либо имеющие их долю в своем уставном капитале 60лее 49%, не могут осуществлять в России страхование жизни, здоровья, имущества граждан за счет средств, выделяемых на эти цели из соответствующего бюджета федеральным органам исполнительной власти, страхование имущественных интересов государства, его закупок товаров, услуг;

З) филиалы иностранных страховщиков получат право работать в России через 9 лет после вступления России в ВТО, то есть, в августе 2021 года; 4) на территории России запрещена деятельность агентов и брокеров от имени иностранных страховщиков (за исключением перестрахования).

Направления антимонопольного регулирования в сфере страхования.

- более тщательный мониторинг страховщиков с доминирующим положением (определяется как доля страховщика, включая аффилированные с ним структуры, в страховой премии по видам страхования — от 10%);

- возможный запрет на сделку по покупке акций страховщика другим страховщиком, если такая сделка приведет к ограничению конкуренции;

страховщиком, если такая сделка приведет к ограничению конкуренции;

страховщиком, если такая сделка приведет к ограничению конкуренции;З) наложение штрафов на страховщиков и посредников, нарушающих  права их клиентов при заключении договоров, ограничивая конкуренцию. Таким образом, каждая группа нормативно-правовых актов участвует в регулировании страховой деятельности.

права их клиентов при заключении договоров, ограничивая конкуренцию. Таким образом, каждая группа нормативно-правовых актов участвует в регулировании страховой деятельности.

Глава 2. Оценка современного состояния страхового рынка РФ

2.1. Анализ структуры и динамики пассивных операций страхового рынка

В современной экономике России страховые компании стремятся к наращиванию объемов пассивных операций, то есть к росту величины привлекаемых страховых премий, к формированию таких страховых резервов, которые в будущем обеспечат организациям более высокую прибыльность деятельности. Но при этом необходимо анализировать не только динамику и структуру страховых премий, но и осуществляемых страховых выплат.

Количество действующих страховых организаций с каждым годом сокращается, и если в 2010 году насчитывалось 600 страховщиков, то к концу 2016 года их осталось в два раза меньше — 297 единиц [21]. По итогам I полугодия 2017 года с рынка ушли еще 43 страховые компании, а число обществ взаимного страхования осталось на том же уровне (12 единиц).

Операции перестрахования проводило 183 страховщика в 2016 г., а в 2015 г. — 239, из них 6 организаций занимались только перестрахованием.

Положительной динамикой характеризуется заключение договоров страхования, их число в 2016 году возросло до 171,8 млн, что на 18,7% больше итогов 2015 года. Это может быть связано с сокращением данного показателя в 2015 г. (на 8,4%) из-за кризисных явлений в экономике 2014 года и снижением платежеспособности субъектов рынка (см. приложение З). При этом число договоров по добровольному страхованию увеличилось на 27,2% ,а по обязательному страхованию уменьшилось на 3,6%. На конец полугодия 2017 года было заключено 87,7 млн договоров страхования.

К первому полугодию 2017 г. уставный капитал всех организаций сократился до 208,3 млрд руб. (на 8,7%).

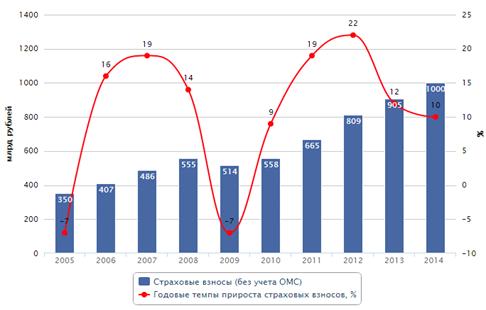

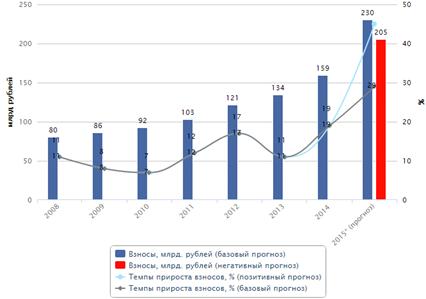

Анализируя период с 2014 по 2016 гг., можно отметить, что страховые организации наращивают объемы страховой премии. В 2014 году совокупный объем премий по добровольному и обязательному страхованию составил 983,4 млрд руб., а в 2016 году — 1190,6 млрд руб., то есть вырос на 21,1%.

При этом доля премий обществ взаимного страхования составила 0,2 0 о

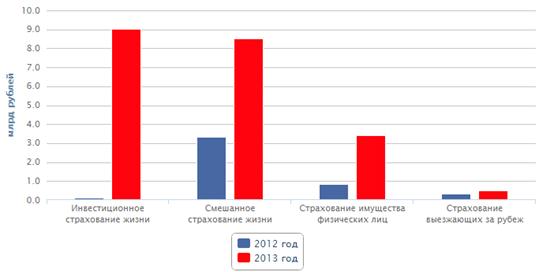

Значительный рост премий произошел за счет увеличения объемов до добровольного личного страхования (на 41,8%), так как страхование жизни с 2014 года увеличилось в 2 раза, но при этом премии по добровольному пенсионному страхованию сократились. Страхование жизни обеспечило более 85% абсолютного прироста премий во П квартале 2017 года. Это связано с активизацией банковского канала продаж и ростом вовлеченности населения в программы инвестиционного страхования жизни из-за снижения ставок по депозитам. К тому же произошло ускорение страхования жизни заемщиков, так как выросли объемы кредитования. Следует отметить также, что страховщики жизни по сравнению с иными специализированными страховщиками показывают максимальную рентабельность собственных средств (68,8%)  которая при этом значительно превышает среднерыночное значение (19, 1%)

которая при этом значительно превышает среднерыночное значение (19, 1%)

Поступление премий по имущественному страхованию продолжает сокращаться (падение составило 2,5%) главным образом за счет того, что граждане стали меньше страховать свое имущество (на 18,9%), и на 31,3% снизились объемы сельскохозяйственного страхования (см. приложение 4).

Премии от операций по обязательному страхованию возросли почти в полтора раза (на 45,9%), учитывая то, что личное государственное страхование осталось на том же уровне, а вот операции по ОСАГО привели к росту  премий на 56,4% в 2016 году. Этому способствовали государственные мероприятия по повышению тарифов ОСАГО в IV квартале 2014 г. и во П квартале 2015 г., и поэтому если исключить эти данные из общей статистики, то рост сборов совокупной премий составит всего лишь 14,6% вместо 21%.

премий на 56,4% в 2016 году. Этому способствовали государственные мероприятия по повышению тарифов ОСАГО в IV квартале 2014 г. и во П квартале 2015 г., и поэтому если исключить эти данные из общей статистики, то рост сборов совокупной премий составит всего лишь 14,6% вместо 21%.

Совокупные выплаты по договорам страхования с 2014 по 2016 гг. возросли всего на 8,6%. По добровольному виду они сократились на 10,5% благодаря снижению компенсаций по страхованию имущества граждан на 47,2%. Поэтому в последнее время физическому лицу стало невыгодно страховать свое имущество, что привело к снижению спроса на эту услугу. В значительной мере выплаты выросли только по страхованию жизни (на 109%)  предпринимательских и финансовых рисков (в 4 раза) и по ОСАГО (на 89,3%) по сравнению с 2014 годом. Выплаты по рискам, принятым в перестрахование, составили 16,8 млрд руб., что ниже, чем в 2015 году на 27,2%.

предпринимательских и финансовых рисков (в 4 раза) и по ОСАГО (на 89,3%) по сравнению с 2014 годом. Выплаты по рискам, принятым в перестрахование, составили 16,8 млрд руб., что ниже, чем в 2015 году на 27,2%.

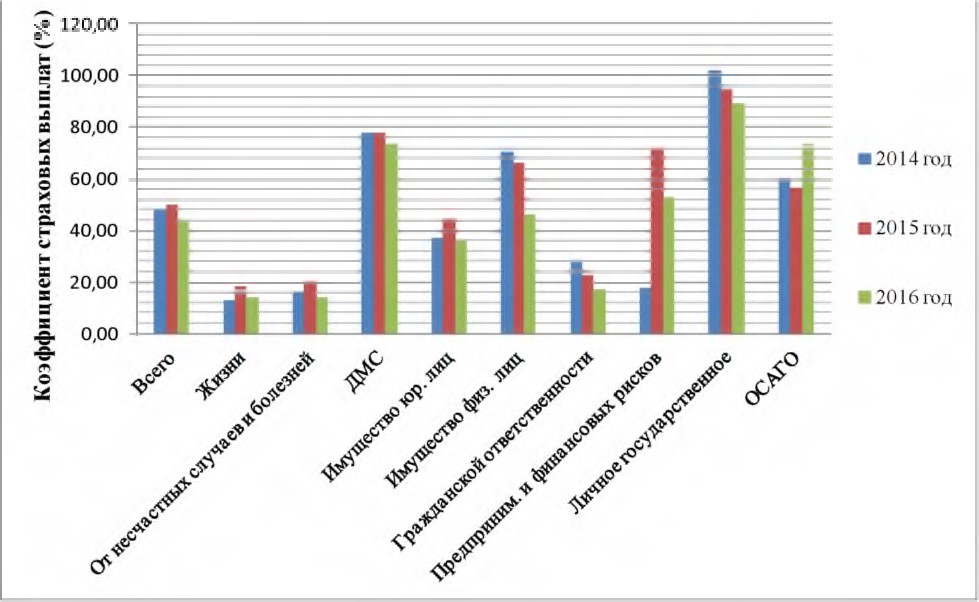

Совокупный коэффициент выплат в 2016 году составил 43,2%, по добровольному страхованию — 35%, а по обязательному — 72,6%. Самое высокое значение коэффициента обычно принадлежит обязательному личному страхованию, в 2014 г. он составил 101,7%, а к 2016 г. снизился до 88% (см. приложение 5). Данный показатель по добровольному пенсионному страхованию в 2016 году составил 73,6%, по ОСАГО — 73,1%, у обществ взаимного страхования — 46%. Резкий скачок выплат произошел в сегменте страхования предпринимательских и финансовых рисков в 2015 году, что связано с последствиями кризиса, санкциями и неблагоприятной рыночной средой для развития бизнеса (см. рис. 1 в приложении 5).

В 2016 году страховые выплаты в сегменте ОСАГО превысили собранные премии у 20% страховых организаций, в том числе у компании «Росгосстрах», который получил 54,67 млрд руб. премий, а выплатил 68,85 млрд руб. (с т.е. превышение составило 14,2 млрд руб.). Превышение у СГ «Уралсиб» было на уровне 1 67 млрд руб. Такие показатели являются максимальными за всю историю развития этого сектора [22].

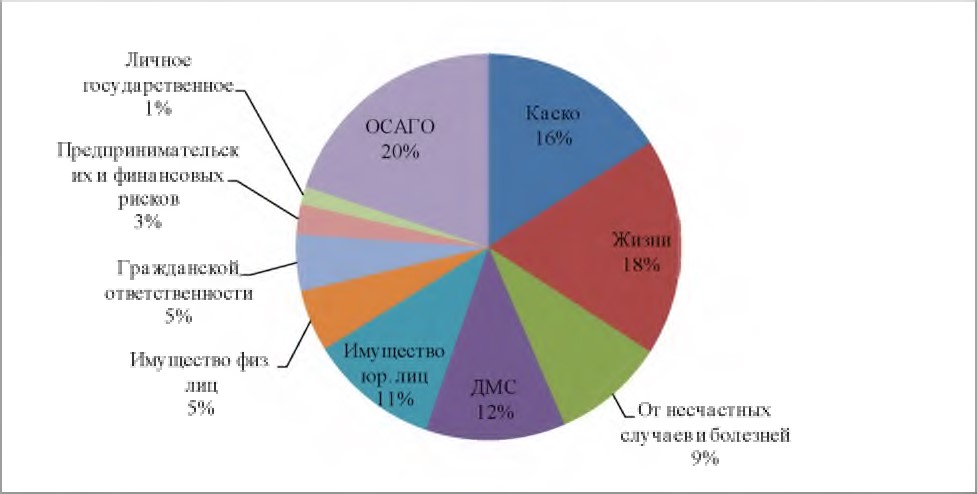

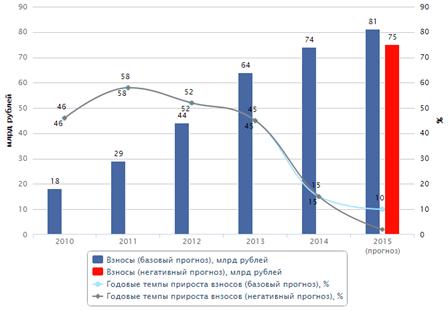

Структура страхового рынка по привлеченной премии в 2016 году представлена в приложении 6 (рис.2) и позволяет сделать вывод, что движущей силой рынка выступает ОСАГО (20%), на втором месте находится страхование жизни (18%), а на третьем месте — КАСКО (16%). Кроме того, страховые  взносы по ОСАГО и страхованию жизни резко возросли с 2014 по 2016 гг. почти в 2 раза (см. рис.З, приложение 6).

взносы по ОСАГО и страхованию жизни резко возросли с 2014 по 2016 гг. почти в 2 раза (см. рис.З, приложение 6).

Наблюдается отрицательная динамика операций перестрахования, так как страховые премии по договорам, принятым в перестрахование, снизились за З года на 10 млрд руб., т. е. на 21,7%. А взносы по договорам, переданным  в перестрахование, сократились только на 2,9%. При этом снижение выплат по принятым договорам с 2014 по 2016 гг. составило 3,2 млрд руб. (16,2%), а коэффициент выплат за 2016 год был равен 46,4% 0 за I полугодие 2017 г.пока 29,1% (см. табл. 6, приложение 7).

в перестрахование, сократились только на 2,9%. При этом снижение выплат по принятым договорам с 2014 по 2016 гг. составило 3,2 млрд руб. (16,2%), а коэффициент выплат за 2016 год был равен 46,4% 0 за I полугодие 2017 г.пока 29,1% (см. табл. 6, приложение 7).

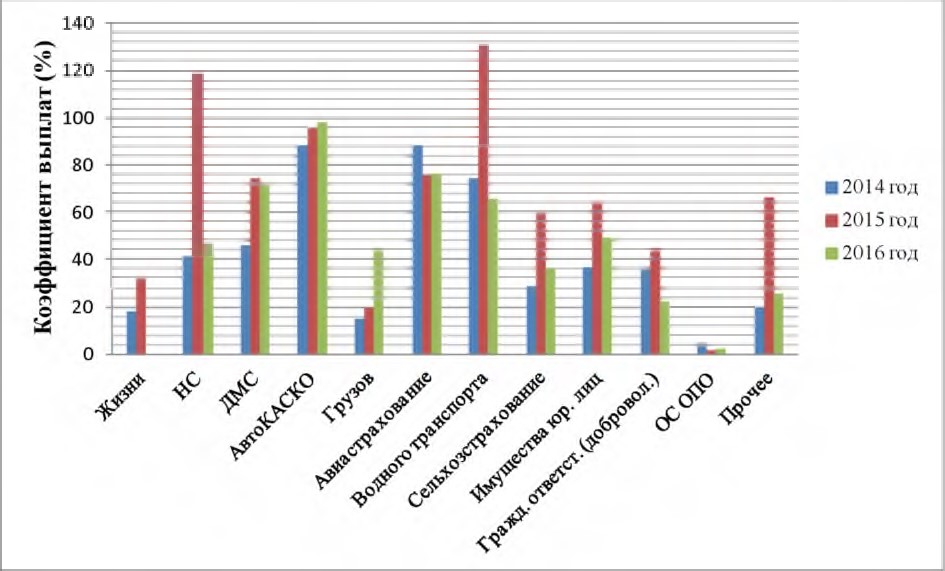

На рынке операций перестрахования в 2016 году лидирующие позиции по полученной премии занимает добровольное страхование имущества юридических лиц (доля — 53,4%) и обязательное страхование опасных производственных объектов (10,2%). В структуре выплат 10,7% принадлежит страхованию воздушного транспорта, 8,4% — операциям по авто КАСКО. Важно отметить, что самые высокие коэффициенты выплат наблюдаются по авто КАСКО (98%), воздушному транспорту (76,4%) и ДМС (71,2%) (см. таблицу 7), причем скачком данного коэффициента по всем видам страхования характеризовался 2015 год (см. рис.4, приложение 8). Но это связано не с ростом страховых случаев, а с резким падением спроса на эти услуги в 2015 году.

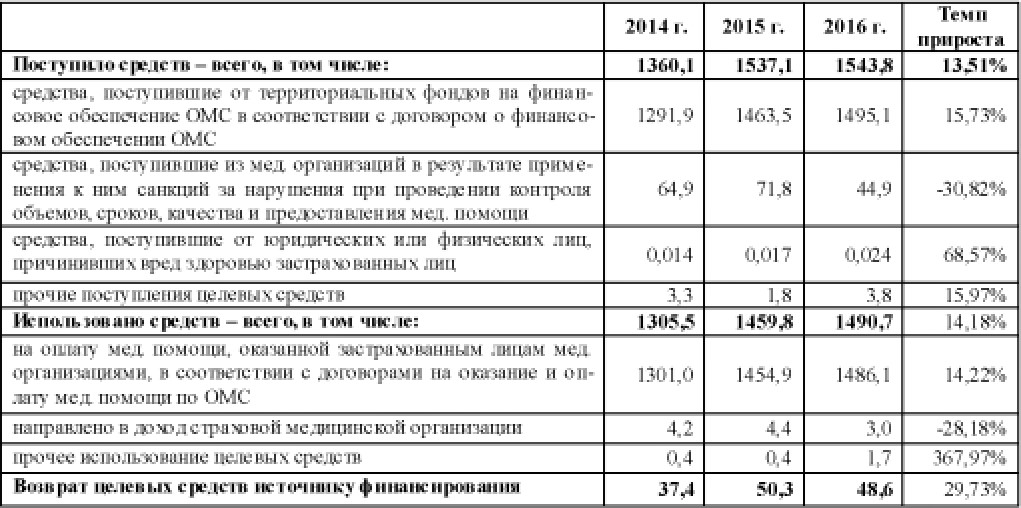

В сфере обязательного медицинского страхования за З года увеличились выплаты застрахованным лицам (на 14,2%), а доходы страховых медицинских организаций, наоборот, сократились на 28,2%. Прочее использование целевых средств возросло в 4,3 раза (на 1,3 млрд руб.). Произошел рост средств от юридических или физических лиц, причинивших вред здоровью застрахованных, на 68,6%, а поступления из медицинских организаций, к которым были применены санкции, снизились на 30,8% (см. таблицу 8).

В 2016 году 70% страховой премии было привлечено с помощью посредников, главными из которых выступают кредитные организации (их доля в общей премии 32,2%) юридические лица (12,5%) и физические лица (38,6%). С 2014 по 2016 год выросла активность объектов почтовой связи, но значительное снижение показателей произошло у туроператоров, турагентств и организаций по торговле транспортными средствами (см. приложение 9).

Таким образом, основными движущими силами страхового рынка в 2016 году выступили операции по страхованию жизни и ОСАГО, в то время как в остальных сегментах наблюдалось снижение спроса на страховые услуги.

2.2. Особенности инвестиционной деятельности страховых организаций

Финансовые ресурсы, аккумулируемые в страховых фондах, служат существенным источником инвестиций в экономику. В развитых странах мира страховые компании по мощности и размерам проводимых инвестиционных вложений конкурируют с такими общепризнанными институциональными инвесторами, как банки и инвестиционные фонды.

Несмотря на большой инвестиционный потенциал страховой отрасли, российские страховщики в значительной мере законодательно ограничены в выборе инвестиционных инструментов, так как инвестиционная деятельность страховщика очень жестко контролируется государством с целью обеспечения надежности и финансовой устойчивости страховой компании (см. приложение 2). В рамках же разрешенных инвестиционных инструментов уровень доходности зачастую не перекрывает реальную инфляцию.

В России страховщики инвестируют средства, основываясь на общих принципах ликвидности, возвратности, диверсификации и доходности. Ограничения по вложению собственных средств во многом схожи с требованиями к размещению страховых резервов, но различие есть в отношении недвижимости (для резервов — 25%, а для собственного капитала — 40%). Также для покрытия собственных средств принимаются еще такие активы, как компьютерное оборудование, оргтехника, транспортные средств, мебель, оборудование, непросроченная дебиторская задолженность, но не более 40% суммы минимального размера уставного капитала или нормативного размера маржи платежеспособности. Кроме того, принимаются вложения в интеллектуальную собственность (кроме программного обеспечения и баз данных), не превышая 20% от суммы активов, в которые инвестирован собственный капитал в размере, превышающем минимальный размер уставного капитала.

Дебиторская задолженность, выявленная при расчете возмещения убытков по ОСАГО, должна быть уменьшена на сумму кредиторской задолженности, возникшей в результате этих же расчетов. А отношение заемных средств страховщика (привлеченные кредиты и займы) к собственному капиталу страховщика не должно превышать 60 процентов [23]. Доходы страховых компаний по инвестициям в 2016 году составили 737 млрд рублей, что на 35,4% больше результата 2014 года, но при этом стоит отметить, что 2015 год характеризовался спадом доходности инвестиционных вложений на 13,5%. Это может быть связано с неблагоприятной обстановкой в экономике после кризиса и со снижением ставок по банковским депозитам. Но в целом страховым компаниям становится все сложнее покрывать расходы по основной деятельности с помощью инвестиционного дохода

Основную долю дохода страховщики стали получать от вложений в банковские инструменты. К 2016 году проценты к получению увеличились почти на 30 млрд рублей (на 66,4% больше дохода в 2014 г.), несмотря на снижение ставок по вкладам. Это обусловлено законодательными изменениями в указаниях ЦБ и переходом средств инвестирования в банковский сектор.

Доходы от участия в других организациях, наоборот, снижаются, и за 3 последних года они упали в 2 раза (с 33,2 до 14,9 млрд руб.). Такое явление можно объяснить сокращением выплат дивидендов по ценным бумагам и уменьшением прибыли, полученной в результате совместной деятельности.

Результат операций по инвестициям по сравнению с 2014 годом вырос в 2 раза (почти на 38 млрд руб.) (см. таблицу 10), но рост произошел за счет того, что в 2014 г. наблюдалась низкая эффективность почти всех вложений. А результат страховщиков в 2015 г. резко увеличился на 131% , поэтому в 2016г. можно отметить даже определенное снижение показателя на 13,2%.

Эффективность инвестирования страховых компаний во многом обусловлена долей страховых резервов в общем результате, которая составила 86,6% в 2015 г. и 65,4% в 2016 г., то есть влияние страховых резервов на результат снизилось почти на 20%, и в большей

степени вложения начали осуществляться за счет собственных средств (см. таблицу 10). При этом к 2015 г. резко возросла доля резервов по страхованию жизни в инвестиционном результате с 12,6% до 30,9% , что связано с активным привлечением премий этого вида, в том числе по ИСЖ. Но снижение числа новых заключаемых договоров по ИСЖ в 2016 году привело к сокращению этой доли до 22%.

этого вида, в том числе по ИСЖ. Но снижение числа новых заключаемых договоров по ИСЖ в 2016 году привело к сокращению этой доли до 22%.

Что касается направлений инвестиционных вложений страховщиков, то самым приоритетным выступает банковский вклад. Доля инвестиций в этот инструмент в 2016 г. составила 32,2%, и за последние З года данные вложения выросли на 72,3% (см. таблицу 11). Поэтому можно сказать, что страховые компании ведут консервативную инвестиционную политику, обеспечивая себе стабильный, но невысокий доход.

Дебиторская задолженность также занимает значительное место (доля – 19,2%), где основной объем приходится на операции страхования и примерно 7% на операции перестрахования. Данный актив является «неработающим», так как не вовлечен в экономику, следовательно, он не позволяет страховщику в полной мере использовать свой инвестиционный потенциал.

Положительной тенденцией выступает сокращение удельного веса денежных средств в совокупном инвестиционном портфеле страховщиков (6,7% в 2016 г.). Их объем с 2014 года снизился на 30,6%, что позволит страховым организациям перенаправить средства в активы, приносящие доход.

Следующим важным инструментом являются облигации. В 2016 году страховые компании разместили свои средства в облигации на сумму 324 8 млрд руб., что на 58,8% больше итогов 2014 года. Вклад в облигации составляет 18,9% среди совокупных инвестиций, в то время как в акции — всего лишь 7,3%. Такое явление обусловлено требованиями ЦБ и гарантированной доходностью облигаций по сравнению с непостоянством выплат по акциям.

Инвестиции в государственные и муниципальные ценные вложений страховщиков, но они, как и депозиты, характеризуются высокими темпами роста (на 75,2% по сравнению с 2014 годом).

Отрицательная динамика характерна для вложения средств в недвижимость, падение составило 10,5%. Это объясняется тем, что данный актив не позволяет использовать средства при необходимости в определенный момент  времени и снижает ликвидность портфеля всех активов (его доля 4.6%).

времени и снижает ликвидность портфеля всех активов (его доля 4.6%).

Самая незначительная часть всех инвестиций приходится на векселя (0,1%) и инвестиционные паи ПИФов (0.7%). При этом данные инструменты показали значительное снижение за З года: на 88.4% и 43.9% соответственно.

Российское законодательство не предусматривает выдачу кредита и предоставление займов страховыми организациями, что сильно ограничивает их возможности с точки зрения гибкости и доходности инвестиционной политики. Но у него есть возможность инвестировать средства страховых резервов либо самостоятельно, либо передать их в доверительное управление. Ограничений при выборе доверительного управляющего нет, но необходимо предусматривать в договорах возможность безусловного изъятия части средств из управления для проведения выплат не позднее конца четвертого рабочего дня с даты получения уведомления управляющей компанией.

С 1 июля 2015 г. ценные бумаги страховщика должны учитываться в специализированном депозитарии, который ежедневно контролирует размещение средств, состав и структуру активов и ведет учет ценных бумаг. Им должно быть юридическое лицо, имеющее лицензии на проведение депозитарной деятельности (относится к компаниям по страхованию жизни, пенсионному страхованию и иным видам обязательного страхования, кроме (ЭМС).

Таким образом, в настоящее время снижается доля фиктивных инвестиций, страховые организации продолжают увеличивать долгосрочные инвестиции за счет наращивания премий по инвестиционному страхованию жизни. Но главное, чтобы в будущем 2018 году не снизился спрос страхователей на ИСЖ из-за сокращения их реальных доходов и отсутствия налоговых льгот. Отталкиваясь от требований законодательства РФ, страховщики осуществляют основную часть вложений в банковские депозиты, что увеличивает доступ к этим средствам и повышает ликвидность их портфелей активов. Но в 2018 году еще больше снизятся ставки по вкладам, и это негативно отразится на доходности активов и собственных средств страховщиков.

2.3. Электронные технологии в российском страховании

На современном этапе чтобы обеспечить эффективное функционирование страхового рынка и постепенно снижать затраты на проведение операций страхования, необходимо внедрять различные информационные технологии. Они отличаются очень быстрыми темпами развития и несут в себе огромный потенциал для любой отрасли экономики, в том числе для страхования. Это обусловлено тем, что новые программы и разработки позволяют обрабатывать, анализировать большие массивы данных, улучшать взаимодействие страховщика и страхователя, предоставляя клиенту более удобный сервис.

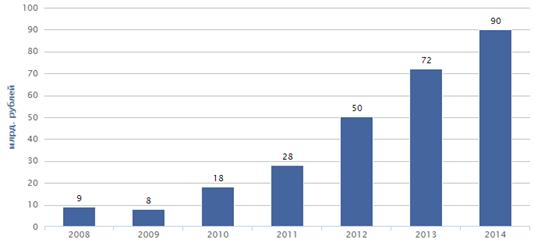

В течение последних трех лет наблюдается значительный рост объема страховой премии по договорам страхования, заключаемых через Интернет. Темп прироста к 2016 году составил 96,9% , то есть произошло увеличение таких премий в 2 раза. Но пока их доля в совокупном объеме привлеченных средств равна 0,47% (см. таблицу 9). Поэтому можно сказать, что при внедрении технологий такими же темпами этот показатель резко возрастет.

Большинство страховых компаний (75%) в настоящее время позволяет клиентам на сайте быстро рассчитать стоимость страховки и размеров выплат, скачать страховые приложения на мобильные устройства и дистанционно уведомлять компанию о произошедшем страховом случае (только 5%).

- Самым распространенным инструментом уже долгое время выступает использование электронно-цифровой подписи. Например, сложная схема осуществления факультативного перестрахования, предусматривающая постоянный обмен слипами, уведомлениями и отправление спецификации, перестраховочного договора, сейчас значительно упрощается. Перестраховщик производит акцепт и посылает слип факсимильной связью или электронной почтой обратно цеденту. Обязательным условием является наличие заключенного сторонами договора, в котором прямо предусмотрена возможность использования факсимиле либо электронно-цифровой подписи[24].

- В 2015 году начали распространяться страховые продукты с телематическими устройствами (в автостраховании), которые передают страховщику информацию об особенностях вождения клиента. Их покупка осуществляется за счет страхователя, поэтому их использование невыгодно, несмотря на предлагаемые страховщиками скидки по тарифам. А в последнее время компании предлагают такое оборудование брать в аренду, делая его более доступным для страхователей. В связи с этим доля таких услуг еще не превышает 2-3% от общего объёма продаж, а доля страховщиков, предлагающих такие продукты, не превышает 13% в 2017 году. Планируется появление телематических устройств в страховании от несчастных случаев и болезней, в медицинском страховании, способных проводить медицинское освидетельствование застрахованных и контролировать их основных жизненные показатели. Это позволит существенно снизить стоимость розничного добровольного медицинского страхования.

производит акцепт и посылает слип факсимильной связью или электронной почтой обратно цеденту. Обязательным условием является наличие заключенного сторонами договора, в котором прямо предусмотрена возможность использования факсимиле либо электронно-цифровой подписи[24].

производит акцепт и посылает слип факсимильной связью или электронной почтой обратно цеденту. Обязательным условием является наличие заключенного сторонами договора, в котором прямо предусмотрена возможность использования факсимиле либо электронно-цифровой подписи[24].З. Кроме того, в автостраховании получило значительное развитие оформление электронных полисов через конкретного страховщика, что облегчило процедуру обязательного страхования транспортного средства, избавив клиентов от пребывания в очереди и лишних затрат времени. Эти изменения были внедрены в 2015 году.

- Происходит постепенное развитие мобильных технологий, которые позволяют клиентам через приложение отправлять заявку о страховом случае, копии необходимых документов и следить за статусом рассмотрения страхового случая, но в совокупности эти услуги сейчас предлагает только 5% страховых компаний. Около 16% организаций используют мобильное программное обеспечение, продавая свои страховые продукты, и только половина из них предлагает мобильное приложение при покупке полиса.

- Банк России внедряет для страховых организаций новые требования по управлению их деятельностью. Они заключаются в расширении языка деловой отчетности XBRL, совершенствовании системы управления рисками и, главное, переходе на новый план счетов с января 2017 года, который основан на действующем плане счетов для кредитных финансовых организаций. Все это заставляет страховщиков искать новые технологии и программы анализа данных для принятия управленческих решений. Перед компаниями встал выбор между различными (ЛМ-системами, которые представляют собой компьютерные програмњт для ведения учета клиентов и улучшения взаимодействия с ними, хранения документации и постановки планов и задач. Они могут быть как платными, так и бесплатными, и наиболее известной в России считается «Мегаплан». К примеру, страховщик «Росгосстрах» отдал предпочтение компании ЦФТ как надежному поставщику ТТ-разработок для автоматизации финансовой деятельности [25].

Компания предлагает такой продукт как «ЦФТ-Страховая компания», позволяющий в одном программном решении вести бухгалтерский учет, заключать договора страхования и перестрахования, вести урегулирование убытков и взаимодействовать со всеми агентами, рассчитывая комиссионные вознаграждения. Встроенный план счетов обновляется по мере изменения требований Банка России, что обеспечивает их полное соответствие [26].

- С 1 августа 2015 года было образовано Бюро страховых историй и стало оперативно привлекать информацию о страхователях по ОСАГО ДСАГО и КАСКО. Оно представляет собой электронную базу данных, содержащую страховые истории клиентов, данные об аварийности транспортных средств по заключенным договорам. Данная база не позволяет клиентам участвующих в различных ДТП, переходить из одной страховой компании в другую, чтобы избежать повышенного коэффициента.

ДСАГО и КАСКО. Оно представляет собой электронную базу данных, содержащую страховые истории клиентов, данные об аварийности транспортных средств по заключенным договорам. Данная база не позволяет клиентам

ДСАГО и КАСКО. Оно представляет собой электронную базу данных, содержащую страховые истории клиентов, данные об аварийности транспортных средств по заключенным договорам. Данная база не позволяет клиентам  участвующих в различных ДТП, переходить из одной страховой компании в другую, чтобы избежать повышенного коэффициента.

участвующих в различных ДТП, переходить из одной страховой компании в другую, чтобы избежать повышенного коэффициента.С помощью такой системы страховщики в России смогут быстрее выявлять степень вероятности наступления страхового случая и предлагать аккуратным водителям услуги страхования по более выгодным тарифам. Также на сайте РСА для клиентов есть возможность получить доступ к закрытой  части «Бюро страховых историй». Для этого нужно с официального электронного адреса страховщика отправить скан заполненного заявления, который заверен печатью компании и подписью уполномоченного лица.

части «Бюро страховых историй». Для этого нужно с официального электронного адреса страховщика отправить скан заполненного заявления, который заверен печатью компании и подписью уполномоченного лица.

- В настоящее время широкое распространение в российском страховании получил процесс лидогенерации через сайты в сети Интернет. Этот процесс представляет собой маркетинговую тактику, направленную на поиск потенциальных страхователей с определенными контактными данными. «Лид» это любые контакты клиента (адрес почты, номер телефона) или его проявленный интерес через заполнение анкеты, заказ обратного звонка на сайте.

это любые контакты клиента (адрес почты, номер телефона) или его проявленный интерес через заполнение анкеты, заказ обратного звонка на сайте.

это любые контакты клиента (адрес почты, номер телефона) или его проявленный интерес через заполнение анкеты, заказ обратного звонка на сайте.Существуют специализированные компании, которые создают просмотра страниц в сети Интернет, оптимизированные под определенные запросы на страховые продукты. Чаще всего встречаются услуги по расчету страховых тарифов «онлайн», а самым большим спросом пользуются продукты по ОСАГО и КАСКО. Осуществляется такая деятельность с помощью «cookie» и геотаргетинга. «Cookie» является небольшим фрагментом данных, который передается веб-сервером браузеру и позволяет выявить связь между просмотром разных страниц. А геотаргетинг обеспечивает на сайте показ страхователю информации с учетом его географического положения по ТР-адресу. Такие компании (например, «Мастер Лид»), собирая сведения о возможных клиентах и формируя их анонимные профили, продают их страховщикам по заранее установленным ценам, определяя таким способом аквизиционные расходы страховых компаний.

- К сожалению, помимо возникновения выгодных страховщикам электронных технологий, частым явлением стало мошенничество в этой сфере, в том числе разработка «липовых» сайтов страховых организаций, которые полностью похожи на оригинальные сайты. Такие «псевдостраховые» компании продают электронные полисы людям, забирая себе почти всю премию и оставляя клиента с незначительной страховой выплатой. То есть данные компании проводят незаконные посреднические операции, и Банк России осуществил закрытие уже более 480 доменных имен таких организаций.

Таким образом, внедрение электронных технологий в страховом секторе является перспективным направлением, так как компании готовы в них вкладываться для соответствия растущим ожиданиям клиентов. Они позволяют всем страховым компаниям значительно сокращать временные и финансовые  издержки, снижая тем самым цену своих услуг и повышая их качество.

издержки, снижая тем самым цену своих услуг и повышая их качество.

Глава З. Проблемы и перспективы развития страховой деятельности в России

3.1. Проблемы функционирования страхового рынка

Уровень проникновения страхования в российскую экономику считается достаточно низким, несмотря на показатели роста отдельных секторов. С каждым годом продолжают накапливаться проблемы, требующие незамедлительных мероприятий по их решению при участии органов государственной власти, Банка России и каждой страховой компании в отдельности.

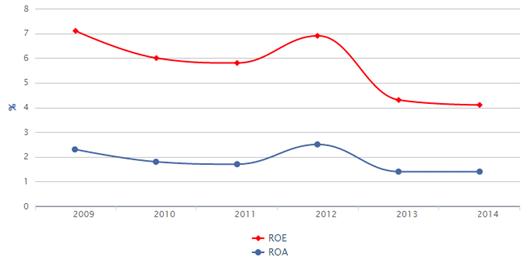

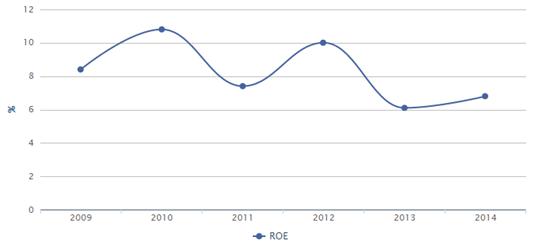

- Несмотря на то, что рентабельность капитала всех страховщиков в совокупности в 2015 г. составила 27,7%, а в 2016 г. — 24,1%, что является высоким показателем и отражает привлекательность сектора для инвесторов, в будущем продолжится тенденция по сокращению данного показателя. Это объясняется тем, что факторы роста прошлых лет (высокие ставки по вкладам, рост тарифов по ОСАГО) постепенно перестают действовать .

Наибольшее воздействие на снижение рентабельности окажет убыточность в ОСАГО, так как за I полугодие 2017 г. средняя выплата по страховому случаю стала больше на 18% по сравнению с аналогичным периодом 2016 года. Даже крупный страховщик «Росгосстрах» из-за самых высоких возмещений по страховому случаю в ОСАГО (на 70% выше средней выплаты за I полугодие 2017 г.) показал убыток до налогообложения в размере 20,6 млрд рублей, что составляет одну пятую часть прибыли всего рынка. На сборы в этом секторе повлиял рост тарифов с 2015 г. на 40%, который повлек за собой уход многих страхователей с рынка. Таким образом, во всех видах страхования страховщики пришли к ценовому пределу, который не позволит им повышать стоимость своих продуктов, так как это повлечет падение продаж.

- Указанное выше явление вызвано также появлением большого числа «черных» автоюристов, первая категория которых занимается мошенничеством: делают липовые доверенности, исполнительные листы, экспертизы и создают подставные ДТП. Вторая категория работает в рамках законодательства, но просит от страхователя выкупа прав требования, в обмен на который он получает около 60% всей суммы (чаще даже меньше), а затем автоюрист направляет досудебную претензию в страховую компанию, получая от нее по решению суда компенсацию, штраф, которые в сумме превышают реальный ущерб. Поэтому деятельность автоюристов приводит к упущенной выплате автовладельцам и высоким судебным издержкам со стороны страховщиков. С 2011 по 2016 годы их накладные расходы возросли с 15% до 55%. В проблемных регионах РФ в конце 2016 года страховщики сокращали продажи: сложности с покупкой полисов ОСАГО наблюдались в трети субъектов.

- Помимо мошенничества в секторе автострахования, на которое приходится 62,4% всех страховых противозаконных операций, выделяют другие сегменты, подверженные такой деятельности: страхование жизни и здоровья (10,2%), домашних животных (5%), остальные виды страхования имущества (22,4%). При личном страховании незаконные действия с целью получения страхового возмещения могут осуществляться путем фальсификации наступления страхового случая вследствие сговора с медицинскими работниками и подделки документов, доказывающих причинение увечий [27]

создают подставные ДТП. Вторая категория работает в рамках законодательства, но просит от страхователя выкупа прав требования, в обмен на который он получает около 60% всей суммы (чаще даже меньше), а затем автоюрист направляет досудебную претензию в страховую компанию, получая от нее по решению суда компенсацию, штраф, которые в сумме превышают реальный ущерб. Поэтому деятельность автоюристов приводит к упущенной выплате автовладельцам и высоким судебным издержкам со стороны страховщиков. С 2011 по 2016 годы их накладные расходы возросли с 15% до 55%. В проблемных регионах РФ в конце 2016 года страховщики сокращали продажи: сложности с покупкой полисов ОСАГО наблюдались в трети субъектов.

создают подставные ДТП. Вторая категория работает в рамках законодательства, но просит от страхователя выкупа прав требования, в обмен на который он получает около 60% всей суммы (чаще даже меньше), а затем автоюрист направляет досудебную претензию в страховую компанию, получая от нее по решению суда компенсацию, штраф, которые в сумме превышают реальный ущерб. Поэтому деятельность автоюристов приводит к упущенной выплате автовладельцам и высоким судебным издержкам со стороны страховщиков. С 2011 по 2016 годы их накладные расходы возросли с 15% до 55%. В проблемных регионах РФ в конце 2016 года страховщики сокращали продажи: сложности с покупкой полисов ОСАГО наблюдались в трети субъектов.

К сожалению, в страховом мошенничестве соучастниками часто оказываются такие страховые посредники, как агенты и брокеры. При этом самый большой ущерб наносят не начинающие агенты (хотя они чаще всего попадаются на попытке обмана), а те, кто работает в страховании многие годы, создавая угрозу экономической безопасности организации за счет большого количества мелких операций в течение длительного времени. Поэтому для безопасного страхования и координации действий страховых компаний и правоохранительных органов создана некоммерческая организация «Российская ассоциация безопасности страховой деятельности (РАБСД)» [28].

- В настоящее время существуют определенные проблемы в инвестиционной деятельности страховых организаций. Во-первых, страховые организации не имеют такой заинтересованности в эффективном инвестировании средств, какое наблюдается за рубежом[29]. Из-за этого значительная часть активов является неработающей, так как не вовлечена в экономику (в форме денежных средств и особенно дебиторской задолженности, доля которой равна 19%). Результатом является низкая рентабельность инвестиций.

часть активов является неработающей, так как не вовлечена в экономику (в форме денежных средств и особенно дебиторской задолженности, доля которой равна 19%). Результатом является низкая рентабельность инвестиций.

часть активов является неработающей, так как не вовлечена в экономику (в форме денежных средств и особенно дебиторской задолженности, доля которой равна 19%). Результатом является низкая рентабельность инвестиций.Во-вторых, явно прослеживается тенденция роста зависимости страхового сектора от инвестиций в банковский сектор, что говорит о консервативной политике компаний и стремлении получать гарантированный, но низкий доход. Это приведет к тому, что в последующие годы на рентабельности капитала всех страховщиков скажется снижение процентных ставок по вкладам. Ключевая ставка Банка России с января 2015 г. по ноябрь 2017 г. сократилась в два раза (с 17% до 8,25%), следовательно, инвестиционный доход по депозитам в 2018 г. будет существенно ниже предыдущих лет.

В-третьих, нормативные ограничения, также правила диверсификации размещения страховых резервов и собственных средств, не позволяют реализовывать инвестиционные возможности сферы страхования в полной мере. Можно объяснить это тем, что целью государственного регулирования является сведение к минимуму рисков инвестиционной политики, так как закон в первую очередь защищает интересы страхователей и отводит страховому портфелю страховщиков первичную роль, а инвестиционному — вторичную.

Это не дает страховщикам больше вкладывать в высоколиквидные активы.

- В связи с тем, что с рынка продолжают стремительно уходить крупные и средние страховщики, сформировался низкий уровень доверия к страхованию в целом, из-за чего интересы субъектов данного рынка не совпадают. По данным НАФИ доверие к страховым организациям у россиян ниже, чем к финансовым услугам в совокупности (40% по сравнению с 62%): доля полностью доверяющих клиентов втрое меньше, чем доля тех, кто однозначно положительно относится к страхованию (6% и 18% соответственно). Поэтому в 2015— 2016 гг. активно развивались ОСАГО из-за повышения тарифов и страхование жизни, прежде всего, с участием страхователя в инвестиционном доходе страховщика, как альтернатива банковским вкладам.

чем к финансовым услугам в совокупности (40% по сравнению с 62%): доля полностью доверяющих клиентов втрое меньше, чем доля тех, кто однозначно положительно относится к страхованию (6% и 18% соответственно). Поэтому в 2015— 2016 гг. активно развивались ОСАГО из-за повышения тарифов и страхование жизни, прежде всего, с участием страхователя в инвестиционном доходе страховщика, как альтернатива банковским вкладам.

чем к финансовым услугам в совокупности (40% по сравнению с 62%): доля полностью доверяющих клиентов втрое меньше, чем доля тех, кто однозначно положительно относится к страхованию (6% и 18% соответственно). Поэтому в 2015— 2016 гг. активно развивались ОСАГО из-за повышения тарифов и страхование жизни, прежде всего, с участием страхователя в инвестиционном доходе страховщика, как альтернатива банковским вкладам.Страхование сегодня не воспринимается обществом как способ защиты  а в основном как форма налога (обязательные виды) или способ накопления

а в основном как форма налога (обязательные виды) или способ накопления  (инвестиционное страхование жизни). В защите от стихийных бедствий люди обычно полагаются на

(инвестиционное страхование жизни). В защите от стихийных бедствий люди обычно полагаются на  Такое отношение обусловлено также низкой платежеспособностью населения и уровнем жизни, при котором общество экономит на использовании разных страховых услуг.

Такое отношение обусловлено также низкой платежеспособностью населения и уровнем жизни, при котором общество экономит на использовании разных страховых услуг.

- Оценив сектор страхования РФ в 2016 г., Всемирный банк и МВФ выделили важный недостаток действующего регулирования — отсутствие законодательных требований к риск-менеджменту в страховых компаниях. Был проведен опрос 20 крупнейших страховщиков, на которые приходится около 800 0 совокупных премий, после чего сформировался вывод о преобладании формального риск-менеджмента (при наличии внутренних документов по управлению рисками, но фактически не внедренного во все бизнес -процессы компании). При этом дочерние компании иностранных страховщиков обладают более развитым риск-менеджментом из-за распространения внутренних документов по управлению рисками от материнских компаний [30]

Практика проведения страховыми организациями стресс-тестирований используется недостаточно широко, отсутствует единообразие в методологических подходах. Автоматизация риск-менеджмента находится на низком уровне: использование специализированных информационных систем по оценке рисков не распространено среди страховщиков (есть в восьми компаниях). Автоматическое информирование при возникновении подозрения на мошенническую операцию внедрено у 55% страховых организаций.

- Следует добавить, что у страховщиков отсутствует единая эффективная технология и инфраструктура для расчета тарифов по нестандартным страховым рискам, это не позволяет им принимать новые риски от клиентов.

Таким образом, проблемы функционирования страхового рынка России сводятся к убыточности сектора по операциям ОСАГО, росту активности  мошенников, ограничениям инвестиционной деятельности страховщиков и

мошенников, ограничениям инвестиционной деятельности страховщиков и  ее низкой доходности, а также низкому уровню доверия со стороны страхователей. Успешное применение рыночных механизмов в России невозможно без страхования, поэтому его развитие сохраняет актуальность.

ее низкой доходности, а также низкому уровню доверия со стороны страхователей. Успешное применение рыночных механизмов в России невозможно без страхования, поэтому его развитие сохраняет актуальность.

3.2. Направления совершенствования операций страхового рынка

Рост объемов рынка страхования в России, который не сопровождается совершенствованием нормативно-правовой базы, соответствующим развитием инфраструктуры рынка и увеличением числа профессиональных кадров, может привести в результате к кризису во взаимодействии страховщиков и страхователей. Поэтому необходимы мероприятия по повышению качества страховых услуг, обеспечению добросовестной конкуренции всех субъектов.

- В целях борьбы с мошеннической деятельностью в страховом секторе, особенно при проведении операций автострахования, вступил в силу Закон о приоритете натурального возмещения по ОСАГО, согласно которому вместо денежной выплаты страховщик обеспечивает клиенту ремонт ТС. Размер возмещения рассчитывается без учета износа автомобиля и деталей, указываются требования по использованию новых запчастей, поэтому в будущем это может привести к росту компенсаций от страховых компаний.

Такая мера позволит компенсировать выплаты за счет снижения активности недобросовестных юристов и, как следствие, существенного снижения судебных и иных расходов компаний. Данный эффект будет достигаться по мере обновления портфелей страховщиков после вступления в силу поправок 28 апреля 2017 года. Целесообразно ограничить переуступку прав требований для юристов и взимать штрафы в пользу автовладельца или государства.

Кроме того, требуется введение более квалифицированного контроля над документооборотом при страховании в целях исключения поддельных документов. Ответственность за это должна лечь не только на страховщиков  но и на судебные органы и другие причастные организации. Так, к примеру,

но и на судебные органы и другие причастные организации. Так, к примеру,  прокуратура обнаружила, что у ГИБДД отсутствует возможность проверить подлинность полиса ОСАГО при постановке ТС на учет, так как в базе РСД оно регистрируется в течение 3-5 дней. Поэтому рекомендуется увеличить оперативность внесения данных в систему контроля по автострахованию.

прокуратура обнаружила, что у ГИБДД отсутствует возможность проверить подлинность полиса ОСАГО при постановке ТС на учет, так как в базе РСД оно регистрируется в течение 3-5 дней. Поэтому рекомендуется увеличить оперативность внесения данных в систему контроля по автострахованию.

- Инвестиционная деятельность страховых компаний в России также нуждается в оптимизации и требует принятия следующих мер:

а) осуществления систематического внутреннего и внешнего (со стороны саморегулируемых организаций) мониторинга инвестиционного портфеля страховой компании на предмет его обесценения;

б) направления крупных вложений от надежных страховщиков в реальный сектор экономики с предоставлением от государства дополнительных гарантий устойчивости страховой деятельности, для чего требуется соответствующая законодательная база и правительственная программа;

в) использования дифференцированного подхода к размещению денежных средств как на короткий, так и на длительный срок, с определением чувствительности к изменениям процентных ставок и доходности каждой составной части инвестиционного портфеля страховщика;

г) выбора в качестве объекта долгосрочного инвестирования государственные и муниципальные ценные бумаги, а также ценные бумаги наиболее надежных российских организаций со стабильным доходом, например, акции нефтяных и газовых компаний, так как такие активы более сбалансированы;

д) ограничения инвестиций в аффилированные структуры в связи с тем, что они носят только формальный характер и не подразумевают получение реального дохода (либо он очень низкий)[31].