(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1. Для обеспечения исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию страховщики на основании проводимых актуарием актуарных расчетов определяют выраженную в денежной форме величину страховых резервов (формируют страховые резервы) и обеспечивают их активами (средствами страховых резервов). Средств страховых резервов должно быть достаточно для исполнения обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, сострахования, по перестрахованию, взаимному страхованию и исполнения иных действий по обслуживанию указанных обязательств.

(в ред. Федеральных законов от 28.11.2015 N 349-ФЗ, от 11.06.2021 N 194-ФЗ)

(см. текст в предыдущей редакции)

2. Формирование страховых резервов осуществляется страховщиками в соответствии с правилами формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

1) виды страховых резервов, обязательность и условия их формирования;

2) методы расчета страховых резервов или подходы, их определяющие;

3) требования к положению о формировании страховых резервов;

4) требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

5) методическое обеспечение расчета доли перестраховщиков в страховых резервах;

6) порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

2.1. В целях определения величины сформированных страховых резервов страховщика орган страхового надзора проводит их оценку.

Орган страхового надзора выдает предписание об указании страховщиком в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховщик отражает в своей бухгалтерской (финансовой) и иной отчетности величину страховых резервов, определенную органом страхового надзора на последнюю отчетную дату. Обжалование страховщиком указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки страховых резервов страховщика орган страхового надзора привлекает ответственного актуария за счет средств страховщика.

(п. 2.1 введен Федеральным законом от 23.04.2018 N 87-ФЗ)

3. Средства страховых резервов используются исключительно для исполнения обязательств, указанных в пункте 1 настоящей статьи.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

4. Средства страховых резервов не подлежат изъятию в бюджеты бюджетной системы Российской Федерации.

(в ред. Федерального закона от 28.11.2015 N 349-ФЗ)

(см. текст в предыдущей редакции)

5. Страховщики должны инвестировать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности.

Выдача страховщиками займов за счет средств страховых резервов, за исключением случаев, установленных пунктом 7 настоящей статьи и нормативными актами органа страхового надзора, запрещается.

Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

(п. 5 в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

6. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

7. При осуществлении страхования объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю — физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее чем пять лет.

Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Формирование страховых резервов — обязательная процедура для страховщиков. В этом материале мы поговорим об общих принципах формирования страховых резервов и более подробно остановимся на методах расчета их величин и нюансах выбора того или иного метода для конкретного вида страхования.

Финансовые принципы работы системы страхования

Сущность такого вида деятельности, как страхование, достаточно проста: «с миру по нитке — голому рубашка». Клиенты, обратившиеся за страхованием, вручают страховщику страховую премию (или взнос, или платеж) — каждый свою «нитку». В результате из этих премий у страховщика аккумулируется достаточно внушительное количество «ниток». Если в дальнейшем с кем-то из клиентов произойдет событие, оставившее клиента «голым», — страховщик, из аккумулированных у него средств, снова «оденет» клиента в рубашку, сделанную из имеющихся «ниток». Выражаясь не образно, при наступлении у клиента страхового случая страховщик выплатит ему возмещение, сформированное из всех собранных страховщиком для этих целей страховых премий.

Страховщик в первую очередь обязуется:

- Хранить аккумулированные средства (страховые фонды), полученные от клиентов. При этом может попробовать их приумножить допустимыми по закону способами (разместить).

- В любой момент иметь в наличии столько средств, чтобы обеспечить выплату возмещения по всем возможным произошедшим страховым случаям (осуществлять формирование страховых резервов).

Формирование и размещение страховых резервов

Основной принцип формирования средств в страховом фонде мы рассмотрели выше. В современной практике существует подразделение этих средств на несколько групп резервов в зависимости от видов страхования и целевого назначения резервов. В качестве основных можно выделить:

- Фонды по страхованию жизни — обособление выполняется по нескольким резонам:

- Страхование жизни относится к наиболее долгосрочным и существенным по стоимости проектам в этой сфере. То есть страховщик, с одной стороны, долгое время распоряжается суммами полученных страховых премий, с другой стороны — в этом виде страхования, по мировой практике, показатели размера страхового возмещения одни из самых высоких.

- Страхование жизни, как правило, обособляется и на уровне регулирующего законодательства, так, например, средства резервов по страхованию жизни нельзя тратить на расходы по другим страховым случаям.

- Резервы превентивных мероприятий — еще один специфический вид резервов. Его суть в том, что страховщик участвует в финансировании проектов, реализация которых должна привести к снижению вероятности наступления страховых случаев. Например, застраховывая автомобили и ответственность автовладельцев, страховая компания может участвовать в мероприятиях по ремонту и разметке дорог, приобретению оборудования и средств связи, применяемых для предотвращения ДТП и т. п. Для подобного участия формируется отдельный резерв. Теоретически средства данного резерва к чисто страховым не относятся (из этого резерва не выплачиваются сами возмещения). Вместе с тем суммы, направляемые в резерв, учитываются при формировании страховых тарифов.

- Технические резервы — резервы, обслуживающие и помогающие регулировать процесс страхования. Бывают:

- обязательные — резерв незаработанных премий; резерв убытков, которые уже заявлены, но еще не покрыты возмещением; резерв убытков, которые уже случились (страховой случай произошел), но к возмещению еще не заявлены;

- дополнительные — специальные резервы на покрытие убытков от чрезвычайных ситуаций (например, катастроф); резерв на продолжение выплат возмещения в случае, если у самого страховщика образовался убыток (стабилизационный резерв); иные виды резервов, которые страховщик считает обоснованно необходимыми в его деятельности.

Обязательность формирования страховых резервов установлена в ст. 26 закона «Об организации страхового дела в РФ» от 27.11.1992 № 4015-1. Основным документом, регулирующим порядок формирования резервов, исключая резервы по страхованию жизни, являются правила, утвержденные приказом Минфина РФ от 11.06.2002 № 51н «О формировании страховых резервов» (далее — приказ № 51н). Формирование страховых резервов по страхованию жизни следует выполнять по порядку, утвержденному приказом Минфина РФ от 09.04.2009 № 32н.

Нормативы устанавливают порядок формирования страховых резервов в аспектах:

- вида и обязательности формирования;

- условий, когда нужно формировать;

- применимых методов расчета конкретного резерва;

- необходимой документации и сведений для расчета;

- требований к отражению формирования данного резерва в положении о формировании резервов страховой компании.

Страховщик может инвестировать средства, аккумулированные в страховых резервах. При этом должен соблюдаться ряд требований к таким инвестициям, устанавливаемых законом и регуляторами. Причина — основная обязанность страховщика — обеспечение в первую очередь сохранности доверенных ему средств. Видимо, поэтому регулирование порядка размещения средств страховых резервов в 2014 году было передано из ведения Минфина РФ в ведение Банка РФ. Банк страны выступает в роли органа страхового надзора за инвестированием страховых средств на основании ст. 26 закона от 27.11.1992 № 4015-1. Прежние правила размещения страховых резервных средств, установленные приказом Минфина РФ от 08.08.2005 № 100н, были отменены и заменены действующим указанием БР «О порядке инвестирования средств страховых резервов» от 16.11.2014 № 3444-У.

Основные нюансы размещения страховых резервов соответствуют рассмотренным нами в начале статьи основным обязанностям страховщика:

- инвестировать можно только в активы, исполнение обязательств по которым обеспечено (гарантировано) государством (РФ) или допускается Банком РФ, либо в том случае, когда достаточные безопасность и возвратность средств обеспечены самим видом актива (драгметаллы, недвижимое имущество);

- изложенный в указании № 3444-У порядок размещения резервов предполагает, что весь объем страховых резервов, имеющийся у страховщика, должен быть обеспечен соответствующими инвестиционными активами.

Методы расчета резервов в страховании

Чтобы лучше разобраться в процессе формирования страховых резервов (пошаговый порядок предложим далее), необходимо иметь представление о методах формирования оценочного значения резерва. Следует заметить, что в страховом бизнесе применяются сложные системы расчетов, базирующиеся на математической статистике, математическом моделировании и на теории вероятностей. Обычно вычислениями занимаются имеющие специальное образование и опыт люди — актуарии. Для целей данной статьи мы дадим достаточно упрощенное объяснение той или иной методики расчета, для общего понимания сути метода и ориентации в выборе метода при формировании страховых резервов. Надеемся, профессиональные актуарии нам это простят.

- Актуарные расчеты.

Пример

Представьте, что перед вами огромный стол, по которому рассыпана куча деталей от детского конструктора. Детали четырех цветов: синие, красные, желтые и зеленые. При этом:

- синих — 50% от общего количества;

- красных — 30%;

- желтых — 15%;

- зеленых — 5%.

Вы начинаете брать в случайном порядке, не глядя, детали со стола и строить из них башню. При этом периодически отмечаете, сколько деталей того или иного цвета попало в конструкцию. Чем больше деталей вы используете — тем больше процент их соотношения в построенной башне будет соответствовать исходному распределению цветов в куче на столе.

Приведенный пример демонстрирует действие закона больших чисел, являющегося основой теории актуарных расчетов. Практический смысл состоит в том, что, имея достаточно большой объем статистической выборки по какому-то событию (деталям в башне), можно вычислить такую вероятность наступления страховых случаев (доли деталей конкретного цвета в башне), которая, скорее всего, и будет иметь место в действительности. Причем погрешность будет минимальной, если взят в работу достаточно большой объем информации (в постройке башни задействовано достаточное количество деталей).

Пример (продолжение)

Представим, что в страховую компанию обратились 4 клиента, все по поводу заключения договора о страховании жизни сроком на 10 лет. Одному из них 70 лет, другому — 55, третьему — 40 и четвертому — 25. Каков риск наступления страхового случая для каждого из них, чтобы правильно рассчитать страховой тариф и сформировать резерв? Для этих целей у актуариев есть специальная информация по смертности — таблицы, содержащие данные по возрастам и количеству страховых случаев для каждой группы. Объем информации, использованной в таблицах, таков, что действует закон больших чисел: можно применять среднестатистические значения для частных случаев. То есть, глядя в таблицу и на нашу башню из конструктора, мы можем:

- определить средний процент страховых случаев на ближайшие 10 лет для каждой возрастной группы, к которой относятся клиенты, и присвоить каждому уровню вероятности свой цвет;

- соотнести каждого клиента с соответствующим его группе цветом и ранжировать по степени вероятности наступления страхового случая (напоминаем, что значения примера условные):

|

Возраст клиента |

Цвет |

Вероятность наступления страхового случая |

|

25 |

Зеленый |

0,05 |

|

40 |

Желтый |

0,15 |

|

55 |

Красный |

0,3 |

|

70 |

Синий |

0,5 |

ОБРАТИТЕ ВНИМАНИЕ! В математических дисциплинах, в том числе в статистике и теории вероятностей, числовая характеристика вероятности выражается числом в интервале от 0 до 1. При этом подразумевается, что 0 — невозможность (условная) события, а 1 — его полная достоверность (тоже условная). Поэтому прогнозные значения вероятности лежат в интервале от 0 до 1.

Определенная таким образом величина вероятности поможет нам правильно рассчитать страховой тариф (премию) для каждого клиента, а также спланировать формирование страховых резервов по группам клиентов. Так, по группе застрахованных на одинаковых условиях 70-летних нужно будет быть готовыми выплатить половину всех возможных возмещений, по группе 55-летних — 30% и так далее.

- Метод pro rata temporis (в пропорции ко времени).

Метод применяется для формирования страховых резервов, связанных с течением срока договора страхования. Традиционным примером можно считать расчет резерва по незаработанной страховой премии. Суть метода такова: страховщик ведет деятельность постоянно и непрерывно. Договоры заключаются в разные даты и на разный срок. При этом на отдельно взятую дату в каждом договоре можно определить:

- уже истекший срок страхования, в течение которого не произошло страховое событие (и по которому можно считать страховую премию частично заработанной страховщиком);

- оставшийся срок договора, в течение которого событие еще может произойти (и премия по которому еще не заработана). На рисунке выделенная цветом — заработанная премия (ЗП), без выделения — не заработанная (НП):

На отчетную дату необходимо иметь представление о том, какая часть премий не заработана для правильного определения обязательств страховщика (НП на рисунке). НП подлежит обязательному резервированию.

Вычисляется НП исходя из длительности договоров:

НП = БСП × К,

где:

БСП — базовая страховая премия (вся начисленная премия (брутто-премия) за вычетом вознаграждения страховщика и отчисления в резерв превентивных мероприятий);

К — коэффициент остающейся ответственности страховщика на период после даты отчета:

К = (Срок договора в днях – Количество дней, уже прошедших на дату расчета) / Срок договора в днях.

- Методы 1/8 и 1/24.

Суть методов похожа на pro rata temporis, но они более усредненные и за счет этого более упрощенные. Период для расчета устанавливается не в днях, а в расчетных периодах по отношению к году:

- 1/8 — принимается период в 0,5 квартала (1,5 месяца);

- 1/24 — принимается период в 0,5 месяца.

При этом формула расчета К (по предыдущему пункту) изменяется так:

К = (Срок договора в периодах (1/8 или 1/24) – Число периодов, уже прошедших на дату расчета) / Срок договора в периодах.

ВАЖНО! При расчетах делается допущение: датой начала действия всех договоров принимается 15-е число месяца, в котором они заключены.

- Специальные методы для расчета специальных резервов.

По некоторым видам резервов, например стабилизационному, в приложениях к приказу Минфина РФ № 51н приведены рекомендованные порядок и формула расчета. Поэтому останавливаться на них подробно не будем. Заметим только, что приведенные в приложениях к приказу № 51н ситуации и методики являются частными случаями актуарных расчетов. Просто сделали их специалисты регулятора и определили как оптимальные для формирования конкретного резерва.

Формирование страхового резерва: пошаговый план

Чтобы сформировать страховой резерв с учетом изложенных выше нюансов, нужно:

- Определить вид резерва и обязательность его формирования. В этом помогут

- приложение к приказу Минфина РФ № 51н;

- приложение к приказу Минфина РФ № 32н (в части резервов по договорам страхования жизни);

- внутрифирменное положение о формировании страховых резервов (должно быть у каждого страховщика).

- Определить метод расчета резерва. По типовым видам страхования применимые методы изложены в приведенных выше приказах Минфина РФ. Кроме того, при специфике объекта страхования или формируемого резерва может быть целесообразным использовать актуарные вычисления. Например, если объект страхования — крупный производственный комплекс, желательно предусмотреть, в том числе, риск того, что случится техногенная авария (катастрофа). Актуарные расчеты, проведенные по выборке аналогичных предприятий, помогут учесть этот риск при формировании страховых резервов.

- Рассчитать резерв по каждому договору страхования и суммировать получившиеся значения для определения «рабочей» суммы резерва, которая пойдет в отчет и будет применяться для дальнейших расчетов. Например, для определения объема средств, размещаемых в активы.

Итоги

Чтобы правильно сформировать страховые резервы, необходимо ориентироваться

- в видах резервов;

- в том, какие резервы являются обязательными, а какие — нет;

- в методах расчета резервов.

Проверить свои умозаключения и расчеты можно по приказам Минфина РФ, регулирующим порядок формирования страховых резервов в РФ.

Еще об аналитических расчетах, применимых в страховании и коммерции читайте здесь:

- «Особенности анализа консолидированной отчетности»;

- «Как провести анализ собственного капитала предприятия?».

3

Согласно учетной политике страховщика страховая премия признается в бухгалтерском учете на дату наступления ответственности, а в Положении № 781-П для расчета страховых резервов признание договора страхования происходит в наиболее раннюю из дат: дата заключения и дата начала страхового покрытия. Таким образом, может возникнуть ситуация, когда для расчета страховых резервов денежные потоки по договору страхования будут признаны (по дате заключения договора), а право требования по страховой премии еще не возникнет в бухгалтерском учете (по дате наступления ответственности по договору). В данном случае учитываются ли по Положению № 781-П в составе активов права требования, возникшие на дату заключения договора, которых нет в бухгалтерском учете?

Обновлено: 24.01.2023

Положение № 781-П устанавливает правила признания договоров страхования (сострахования) и договоров, принятых в перестрахование (далее — договоры страхования), а также оценки стоимости активов (в частности, активов в виде прав требования) и обязательств по договорам страхования, которые могут отличаться от правил бухгалтерского учета. В связи с этим возможна ситуация, когда в составе активов в соответствии с требованиями Положения № 781-П будут учитываться права требования, которые в бухгалтерском учете не отражены или учтены в составе иных статей баланса. В состав активов страховой организации на основании пункта 1.1 Положения № 781-П включаются права требования из договоров страхования, если денежные потоки по ним указаны в абзацах втором, четвертом, шестом, седьмом, девятом и двенадцатом подпункта 5.3.7 пункта 5.3 Положения № 781-П.

4

Просьба пояснить, что понимается под индексом календарного года p, используемым при расчете величины SCR(t), указанной в пункте 2 Приложения 5 к Положению № 781-П?

Обновлено: 24.01.2023

В пункте 2 приложения 5 к Положению № 781-П под p = 0 (- 1, — 2) понимается первый (второй, третий) год (четыре квартала), предшествующий расчетной дате, под p = 1 (2, 3) понимается первый (второй, третий) год, следующий за расчетной датой.

6

Просьба пояснить, как в соответствии с пунктом 5.5.5 Положения № 781-П нужно рассчитывать заработанную премию по договору, досрочно прекратившему свое действие?

Обновлено: 24.01.2023

При расчете заработанной премии по договору страхования, который досрочно прекратил свое действие, величина d рассчитывается согласно абзацу пятому подпункта 5.5.5 пункта 5.5 Положения № 781-П до даты досрочного прекращения этого договора, при этом величины p и s определяются в соответствии с абзацами четвертым, шестым и седьмым подпункта 5.5.5 пункта 5.5 Положения № 781-П вне зависимости от даты досрочного прекращения такого договора. Соответственно, заработанная страховая премия определяется путем умножения частного от деления истекшего периода действия страхового покрытия (с учетом даты досрочного прекращения договора страхования, d) на общий срок действия договора (как если бы договор не был досрочно прекращен, s) на премию по договору (как если бы договор не был досрочно прекращен, p).

7

Для целей расчета ОРСФ права требований по суброгациям и регрессам ПТ(i) указываются с учетом обесценения?

Обновлено: 24.01.2023

Для целей расчета вспомогательной величины ОРСФ показатель ПТ(i) согласно пункту 3 приложения 4 к Положению № 781-П определяется как совокупный размер прав требований по суброгациям и регрессам, то есть при расчете страховых резервов из показателя O(i) согласно пункту 3 приложения 4 к Положению № 781-П исключаются права требования по суброгациям и регрессам в полной стоимости без учета обесценения и обнуления.

8

С какими данными из отчетности следует сверять данные журналов, если в бухгалтерском учете иной метод признания договоров страхования и ряд показателей, требуемых для расчета по Положению № 781-П, отсутствует?

Обновлено: 24.01.2023

В соответствии с подпунктом 5.1.1 пункта 5.1 Положения № 781-П страховщик рассчитывает страховые резервы, учитывая сведения, содержащиеся в журналах, указанных в подпункте 5.9.1 пункта 5.9 Положения № 781-П.

Отчетность в порядке надзора и статистическая отчетность страховщиков составляются, в том числе, на основании сведений, содержащихся в журналах, и данных расчета страховых резервов в соответствии с утвержденными страховщиком положениями о формировании страховых резервов. В частности, статистические данные, используемые страховщиком для расчета страховых резервов, отражаются в том числе в подразделах 3, 4, 5.1, 5.3, 6.1, 8.1, 8.2, 17, 19, 20.1 и 20.2 отчетности по форме 0420155 «Отчет о страховых резервах», установленной в приложении 1 к Указанию Банка России от 14.11.2022 № 6315-У «О формах, сроках и порядке составления и представления в Банк России отчетности страховщиков».

Также целесообразно производить сопоставление данных журналов страховщика с данными его бухгалтерского учета (с учетом различных требований к их формированию) для выявления возможных неточностей данных.

12

Просьба разъяснить на примерах, как учитываются денежные потоки, указанные в абзаце 6 пункта 5.3.7 Положения № 781-П в правах требований по страховым премиям и в прочих обязательствах?

Обновлено: 24.01.2023

В абзаце шестом подпункта 5.3.7 пункта 5.3 Положения № 781-П предусмотрено два разных сценария:

- Денежные потоки по излишне полученным от страхователя средствам.

- Денежные потоки по страховым премиям (страховым взносам), поступившим ранее предусмотренного договором срока.

Рассмотрим примеры:

Учитываемый в расчете договор страхования предусматривает единовременный взнос страховой премии в размере 100 руб.

| Актив / обязательство | Пример 1. Страхователь излишне оплатил страховщику премию на 20 рублей (страхователь заплатил 120 рублей вместо 100 рублей) | Пример 2. Страхователь оплатил премию в 100 рублей ранее предусмотренного договором срока, на расчетную дату срок платежа еще не наступил |

|---|---|---|

| «Деньги в кассе» (деньги получены, они могут находиться в кассе, на расчетном счете или на них уже мог быть куплен актив и т.п.) | 120 рублей за вычетом расходов на аквизицию, если они уже были уплачены | 100 рублей за вычетом расходов на аквизицию, если они уже были уплачены |

| Права требования по страховому взносу | 0 рублей, т.к. взнос получен и прав требований к страхователю не возникает | |

| Прочие права требования | В случае если с излишне уплаченных денежных средств по страховым премиям (взносам) было уплачено вознаграждение, и по агентскому договору оно подлежит возврату — права требования по возврату излишне уплаченного вознаграждения (абз. 4 п. 1.1 Положения № 781-П) | Не формируются, т.к. прочих прав требований не возникает |

| Страховые резервы | — 0 рублей в части входящего потока по соответствующему взносу (взнос получен) (абз. 6 п. 5.3.7 Положения № 781-П); — 0 рублей в части исходящих потоков по расходам на аквизицию, соответствующих полученному взносу (абз. 6 п. 5.3.7 Положения № 781-П); — все остальные потоки — расходы (кроме аквизиции), страховые выплаты и прочие потоки — учитываются в соответствии с Положением № 781-П, т.к. договор учитывается в страховых резервах по п. 5.1.10 Положения № 781-П |

|

| Прочие обязательства | — 20 рублей, так как излишне уплаченная сумма премии подлежит возврату (п. 4.3, абз. 6 п. 5.3.7 Положения № 781-П) — Прочие обязательства в части расходов на аквизицию, соответствующих полученному взносу 100 рублей, платежи по которым ожидаются после расчетной даты (абз. 2 п. 4.3 Положения № 781-П) |

Прочие обязательства формируются в части расходов на аквизицию, соответствующих полученному взносу 100 рублей, платежи по которым ожидаются после расчетной даты (абз. 2 п. 4.3 Положения № 781-П) |

13

Учитываются ли при расчете страховых резервов и доли перестраховщиков в них события, произошедшие после отчетной даты?

Обновлено: 24.01.2023

При расчете страховых резервов в соответствии с подпунктом 5.3.1 пункта 5.3 Положения № 781-П актуарий должен использовать информацию, доступную страховщику на расчетную дату. Таким образом, учет событий, произошедших после расчетной даты (например, стало известно о договоре, который заключен после расчетной даты или по которому после расчетной даты страхователем заявлен страховой случай, после расчетной даты вынесено решение суда, признающее событие страховым случаем, и т.д.), не предусмотрено.

При этом будущие прогнозные значения по инфляции, а также уточнение информации (например, характеристик денежных потоков, условий договоров) и получение документов по событиям, произошедшим до расчетной даты (например, получение после расчетной даты банковской выписки о состоянии счета на расчетную дату, или получение сведений об оценке, произведенной до расчетной даты, величине убытков, заявленных до расчетной даты, или ввод данных в журналы по договорам страхования, заключенным до расчетной даты), не являются событиями, произошедшими после расчетной даты, и учитываются в расчете страховых резервов.

23

Правильно ли мы понимаем, что дополнительный инвестиционный доход, который определяется страховщиком по итогам года и может быть распределен на договоры страхования жизни, в Положении 781-П называется «негарантированные выплаты» и с точки зрения классификации по учетным группам договоры накопительного страхования жизни с таким доходом не относятся к учетной группе 19 «Инвестиционное страхование жизни»?

Обновлено: 19.09.2022

Согласно абзацу второму подпункта 5.1.4 пункта 5.1 Положения 781-П, дополнительные выплаты — это выплаты сверх страховой суммы, на которые выгодоприобретатель имеет право в соответствии с условиями договора, и которые зависят от изменения показателя (в том числе стоимости актива, значения индекса), определённого в договоре. Согласно абзацу третьему подпункта 5.4.3.2 пункта 5.4 Положения 781-П, негарантированные выплаты — это выплаты, объявленные до расчётной даты выгодоприобретателю по договору страхования по решению страховщика. К негарантированным выплатам в том числе относится объявленный до расчетной даты дополнительный инвестиционный доход.

Наличие возможности получения выгодоприобретателем в будущем дополнительных выплат предусмотренных договором страхования является одним из необходимых признаков отнесения такого договора к учётной группе 19. Наличие возможности получения выгодоприобретателем негарантированных выплат таким признаком не является.

26

Как определить верхнюю границу ипотечного договора страхования: это многолетний договор или серия однолетних полисов? Как учитывать возможность досрочного погашения кредита страхователем?

Обновлено: 28.07.2022

В соответствии с подпунктом 1.4.5 пункта 1.4 Положения 781-П если условия страхования однозначно определены на протяжении действия договора страхования и не подлежат изменению страховщиком в одностороннем порядке, то верхней границей по такому договору будет являться дата окончания действия договора.

Если же условия страхования, в том числе страховой тариф, установлены только на определенный период времени (например, на один год) в пределах срока действия договора ипотеки или определены на весь срок действия договора ипотеки, но могут быть пересмотрены страховщиком по истечении указанного периода времени, то верхней границей будет являться дата окончания страхового покрытия, действовавшего в течение указанного периода времени.

Денежные потоки следует прогнозировать на основании предположений и суждений актуария в соответствии с наблюдаемой статистикой страховщика или иных данных при их соответствии признакам, установленным пунктом 5.7 настоящего Положения, в отношении досрочного погашения кредита.

28

Каким образом следует учитывать в денежных потоках различные права страхователя, предусмотренные договором страхования или законодательством (например, право на расторжение договора страхования или заключение договора на новый срок на неизменных условиях, или выбор способа осуществления страховой выплаты — единовременно или аннуитетными платежами)?

Обновлено: 24.01.2023

В отношении договора страхования, учитываемого при расчете страховых резервов, в случае если таким договором или законодательством предусмотрена возможность реализации страхователем различных прав на определенных договором или законодательством условиях в одностороннем порядке, то до того, как страхователь воспользовался предусмотренным договором или законодательством правом, такие права страхователя согласно подпункту 5.3.1 пункта 5.3 Положения 781-П учитываются в прогнозе денежных потоков с соответствующей вероятностью. При этом наличие возможности страховщика, уведомленного об обстоятельствах, влекущих увеличение страхового риска, потребовать изменения условий договора страхования или уплаты дополнительной страховой премии соразмерно увеличению риска, или расторжения договора страхования не должно рассматриваться как право, подлежащее учету в прогнозе денежных потоков.

Таким образом, прогноз входящих денежных потоков не может учитывать, например, изменение страховых премий, если на такое изменение условий договора страхования должно быть получено согласие страхователя.

Когда страхователь воспользовался предусмотренным договором или законодательством правом, такие реализованные права учитываются по факту их реализации.

29

Как применять дисконтирование при расчете рисковой маржи и величины SCR?

Обновлено: 28.07.2022

В расчете величины SCR(t) участвуют недисконтированные потоки из прогноза денежных потоков, формируемого согласно подпункту 5.3.1 пункта 5.3 Положения 781-П, далее применяется дисконтирующий множитель в соответствии с подпунктом 5.3.14 пункта 5.3 Положения 781-П. В зависимости от определения или формулы: «приведенная» стоимость или величина означает дисконтированную величину, просто «стоимость», «величина» или «сумма» —недисконтированную.

31

Что является датой вступления в силу договора исходящего перестрахования? Как определяется верхняя граница договора исходящего перестрахования?

Обновлено: 28.07.2022

Согласно подпункту 5.1.11 пункта 5.1 Положения 781-П, договор исходящего перестрахования учитывается в расчетах с даты вступления его в силу в соответствии с Гражданским Кодексом РФ.

К договору исходящего перестрахования неприменимо определение верхней границы. Прогноз потоков по такому договору в соответствии с подпунктом 5.6.1 пункта 5.6 Положения 781-П строится путем применения условий договора перестрахования к прогнозу денежных потоков по основным договорам страхования, используемому при оценке величины страховых резервов. При этом если основные договоры, которые он перестраховывает, еще не заключены, но договором перестрахования предусмотрены денежные потоки вне зависимости от наличия основных договоров, то при расчете доли перестраховщиков в страховых резервах учитываются только указанные денежные потоки.

32

Как учитывать в прогнозе денежных потоков минимальную депозитную премию по облигаторным/факультативным договорам исходящего перестрахования?

Обновлено: 28.07.2022

В соответствии с подпунктом 5.6.1 пункта 5.6 Положения 781-П прогноз денежных потоков по договору исходящего перестрахования строится путем применения условий договора перестрахования к прогнозу денежных потоков по основным договорам страхования. При этом согласно абзацу четвертому подпункта 5.6.5 пункта 5.6 Положения 781-П, входящие потоки по возмещению перестраховщиком страховых выплат и иных расходов прогнозируются только по учитываемым в расчете основным договорам.

Таким образом, если по договору исходящего перестрахования установлена невозвратная МДП (минимальная депозитная премия), уплата которой производится после расчетной даты вне зависимости от заключения основных договоров страхования, перестраховываемых рассматриваемым договором, то она учитывается в прогнозе исходящих денежных потоков в полном объеме. Кроме того, если в результате применения условий договора перестрахования к прогнозу денежных потоков по основным договорам страхования, выявлена необходимость перерасчета (доплаты) перестраховочной премии, то соответствующие денежные потоки также учитываются в прогнозе денежных потоков.

33

Необходимо ли учитывать в прогнозе денежных потоков будущие (еще не заключенные) основные договоры, попадающие под действие договора входящего перестрахования? В том числе из перестраховочных пулов НССО (договоры ОСГОП и ОСОПО) и РСА (договоры ОСАГО).

Обновлено: 28.07.2022

Договор входящего перестрахования учитывается аналогично договору страхования и, согласно подпункту 1.4.5 пункта 1.4 Положения 781-П, является совокупностью условий договора страхования, относящихся к одному периоду действия страхового покрытия до верхней границы и к одной учетной группе. Согласно абзацам четвертому и седьмому подпункта 5.3.1 пункта 5.3 Положения 781-П, для расчета страховых резервов строится прогноз денежных потоков, который включает денежные потоки при реализации всех возможных комбинаций всех возможных условий договора страхования. Данное требование означает, что должны быть спрогнозированы (смоделированы) все возможные входящие и исходящие денежные потоки с соответствующей вероятностью, в том числе по основным договорам, попадающим под действие договора входящего перестрахования, которые еще не заключены до расчетной даты, в случае если принимающий страховщик не имеет права отказаться от принятия риска.

Последнее обновление страницы: 24.01.2023

1. Для обеспечения исполнения обязательств по страхованию, сострахованию, перестрахованию, взаимному страхованию страховщики на основании проводимых актуарием актуарных расчетов определяют выраженную в денежной форме величину страховых резервов (формируют страховые резервы) и обеспечивают их активами (средствами страховых резервов). Средств страховых резервов должно быть достаточно для исполнения обязательств страховщиков по осуществлению предстоящих страховых выплат по договорам страхования, сострахования, по перестрахованию, взаимному страхованию и исполнения иных действий по обслуживанию указанных обязательств.

2. Формирование страховых резервов осуществляется страховщиками в соответствии с правилами формирования страховых резервов, которые утверждаются органом страхового надзора и устанавливают:

1) виды страховых резервов, обязательность и условия их формирования;

2) методы расчета страховых резервов или подходы, их определяющие;

3) требования к положению о формировании страховых резервов;

4) требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов;

5) методическое обеспечение расчета доли перестраховщиков в страховых резервах;

6) порядок согласования с органом страхового надзора методов расчета страховых резервов, которые отличаются от предусмотренных правилами формирования страховых резервов методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

2.1. В целях определения величины сформированных страховых резервов страховщика орган страхового надзора проводит их оценку.

Орган страхового надзора выдает предписание об указании страховщиком в отчетности данных, полученных органом страхового надзора на основании проведенной оценки.

На основании предписания органа страхового надзора об указании в отчетности данных, полученных органом страхового надзора на основании проведенной оценки, страховщик отражает в своей бухгалтерской (финансовой) и иной отчетности величину страховых резервов, определенную органом страхового надзора на последнюю отчетную дату. Обжалование страховщиком указанного предписания в судебном порядке не приостанавливает его исполнения.

При проведении оценки страховых резервов страховщика орган страхового надзора привлекает ответственного актуария за счет средств страховщика.

3. Средства страховых резервов используются исключительно для исполнения обязательств, указанных в пункте 1 настоящей статьи.

4. Средства страховых резервов не подлежат изъятию в бюджеты бюджетной системы Российской Федерации.

5. Страховщики должны инвестировать средства страховых резервов на условиях диверсификации, ликвидности, возвратности и доходности.

Выдача страховщиками займов за счет средств страховых резервов, за исключением случаев, установленных пунктом 7 настоящей статьи и нормативными актами органа страхового надзора, запрещается.

Орган страхового надзора устанавливает перечень разрешенных для инвестирования активов, требования к таким активам, а также порядок инвестирования средств страховых резервов, предусматривающий в том числе требования к структуре активов, в которые допускается размещение средств страховых резервов страховщиков или их части.

6. Инвестирование средств страховых резервов осуществляется страховщиками самостоятельно или путем передачи средств в доверительное управление управляющей компании частично или полностью.

7. При осуществлении страхования объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, страховщик вправе предоставить страхователю — физическому лицу заем в пределах страхового резерва, сформированного по договору страхования, заключенному на срок не менее чем пять лет.

Порядок и условия предоставления указанного займа устанавливаются договором, заключаемым между страховщиком и страхователем.

Добрый день, дорогие читатели. Сегодня редакция Calmins расскажет вам о страховых резервах и о том, как они формируются. Но, прежде чем начать рассказ о формировании, следует объяснить само понятие страхового резерва и его назначение.

Чтобы страховая компания могла выполнить свою функцию и обеспечить компенсационные выплаты по страховым случаям, формируются специальные резервы средств, которые называют страховыми резервами. Без создания страховых резервов невозможно гарантировать выплаты по страховым соглашениям.

Помимо выплат, другим назначением страховых резервов может являться их использование в инвестиционной деятельности. Резервы делятся на разные категории по типу страхования и могут называться техническими (для страховщиков “не-жизни” или математически (для компаний страхования жизни). Теперь перейдем к регуляторной базе для разных типов страхования и рассмотрим более детально правила формирования резервного фонда.

Регуляторные требования формирования страхового резерва

Формирование страхового резерва подчиняется ряду правил, установленным законодательно. Методы вычисления страхового резерва в сегменте “жизнь” и “не жизнь” отличаются. Страховыми фирмами, специализирующимися на реализации страхования жизни, резервы вычисляются согласно положению Центробанка №557-П (от 16.11.2016), остальные страховщики (не-жизни) создают страховой резерв, как того требует положение Центробанка №558-П (от 16.11.2016). В январе 2023 года вступают в силу новые требования расчета страховых резервов, но об этом чуть позже. Для начала рассмотрим общие принципы и подходы к формированию фонда.

Страховой резерв в сегменте “не-жизнь”

Далее мы расскажем о резервах, которые создаются страховыми компаниями, не относящимися к сегменту “жизнь”.

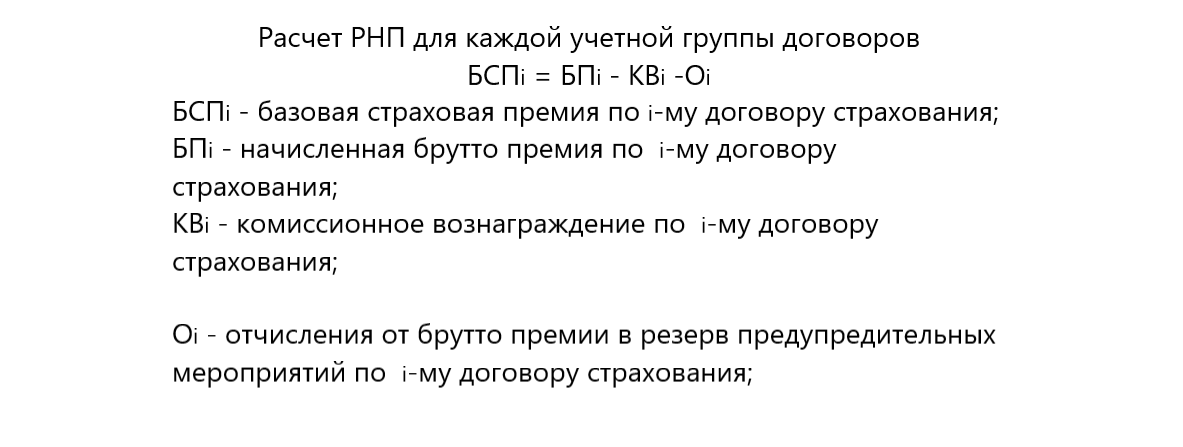

Касательно методов расчета, прежде всего следует упомянуть о резерве премии, которая причисляется к незаработанной (РНП). В состав при вычислении резерва (РНП) включают части взносов, не входящие в отчетный промежуток по сроку действия страхового соглашения. РНП нужен, чтобы обеспечить выплаты в последующих периодах. В данном случае резерв будет являться отражением предстоящих обязательств (будущих выплат). Договора разбиваются на группы, по каждой из которых вычисляется необходимый резерв.

Премия заработанная и незаработанная

Премия заработанная и незаработанная

Премия заработанная и незаработанная

Премия заработанная и незаработаннаяПремия причисляется к заработанной, если на момент формирования отчетности относится к уже истекшему сроку страхового соглашения, по которому обязательства считаются выполненными, соответственно данная сумма причисляется к доходам страховой организации.

И, напротив, если обязательства на момент создания отчетности еще не были выполнены либо выполнены не полностью и срок действия соглашения еще не истек, премия считается незаработанной. Как только действие соглашения заканчивается, резерв премии незаработанной превращается в доход компании (при условии, что страхового события не произошло).

Если имело место наступление страхового события, резерв (РНП) идет на производство выплаты. Как правило, компенсации выплачиваются из общего фонда (резерва), созданного суммарно по всем страховым соглашениям, ввиду того, что фонда по одному соглашению может оказаться недостаточно.

Учитывая фактор неожиданности, которым сопровождается страховое событие, имеющее свойство наступать внезапно в какой угодно момент, с каждым пройденным днем пока действует соглашение, вероятность страхового происшествия уменьшается. Впрочем, для некоторых типов страхования (например, сельскохозяйственного, огневого и автострахования) это правило не работает ввиду сезонности происшествий в данной сфере. Несмотря на это, РНП рассчитывают с учетом равномерности происшествий в течение года. При вычислении резерва используют специальную формулу.

Формула расчета резерва незаработанной премии

Отличия в расчетах появляются из-за разности подхода в определении коэффициента. Выделяют несколько способов определения коэффициента:

- Пропорциональный метод создания страховых резервов, который носит название “pro rata temporis”, используется в вычислении резерва (РНП) для соглашений, в которых страховое событие может наступить внезапно в любое время. Данный способ вычисления обеспечивает наиболее точный расчет и используется в отдельных соглашениях при вычислении резерва;

- Способ вычисление, который называется “1/24”, состоит в том, что каждая группа соглашений разбивается на подгруппы с одинаковыми датами действия соглашения, где началом договора считается середина месяца, когда было подписано соглашение, а полным сроком считается число (целое, округленное в большую сторону), обозначающее кол-во месяцев. Коэффициент каждой подгруппы определяется путем деления не истекшего срока соглашений (в половинах месяцев) на весь срок соглашения. В сегменте “не жизнь”, как правило, заключаются годовые соглашения, таким образом получается 24 половины;

- Метод 1/8 представляет собой группировку соглашений по кварталам, где период действия в каждой подгруппе выпадает на одни и те же кварталы. По аналогии с предыдущим методом, середина квартала принимается за начало действия соглашения, а весь срок определяется ближайшим числом кварталов (целым, округленным в большую сторону). За год получается 8 полукварталов.

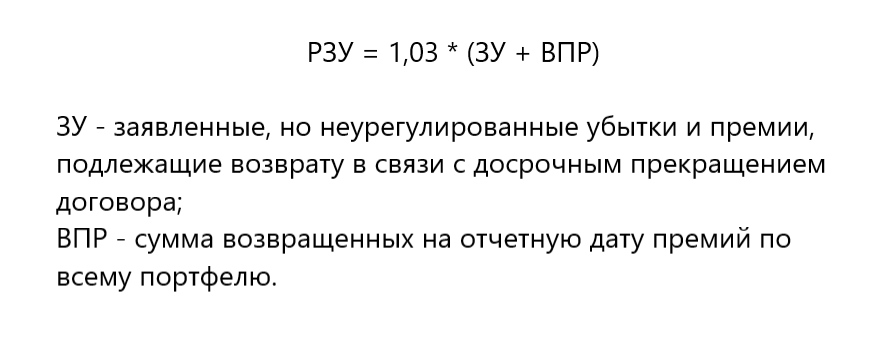

Резервы по заявленным и незаявленным убыткам

Создание “убыточного” резерва необходимо для обеспечения обязательств по страховым соглашениям, предстоящих в последующих периодах. Аккумуляция требуемого резерва происходит на основе имеющихся данных по произошедшим ранее страховым происшествиям, а также прогноза будущих возможных происшествий. Страховая организация располагает данными о произошедших событиях, по которым уже выплачиваются компенсации, либо еще предстоят. Поэтому, деление резерва происходит по принципу заявленных, но еще не урегулированных (РЗУ), и произошедших, но еще не заявленных (РПНУ).

Формула расчета РЗУ

Вычисление РПНУ

Вычисление РПНУ

Вычисление РПНУ

Вычисление РПНУРПНУ имеет множество способов расчета, которые можно разделить на группы:

- Вычисление по методу цепной лестницы (пошаговое восхождение), при котором отображается увеличение убытка от одного периода к другому, при условии, что в будущих периодах схема сохранится. Любое изменение даже одного вводного числа ведет к искажению результата. Метод не учитывает сведения о заработанной премии;

- Способ вычисления по Борнхеттеру и Фергюсону, в котором учитываются заработанные премии;

- По усредненной стоимости требований;

- По коэффициенту убытков;

- Сочетание нескольких способов.

Все вышеперечисленные способы вычислений используются страховыми компаниями во время составления внутренней отчетности, но лишь метод Борнхеттера и Фергюсона утвержден Министерством Финансов как обязательный при определении резерва по заявленным убыткам у страховщиков “не жизни”.

Создание стабилизационного резерва

К формированию стабилизационного резерва (СР) страховщики прибегают для обеспечения выполнения обязательств при отрицательных финансовых показателях. Главное отличие стабилизационного резерва от других технических резервов заключается в том, что для его создания используются средства самой компании, а не клиентов. Финансовый результат при вычислении СР должен учитывать все денежные потоки: полученные премии (с учетом перестраховщиков), выплаты и возвраты премий, расходы на проведение операций и урегулирование убытков, резервы РНП, РПНУ, РЗУ. При этом по каждой учетной группе стабилизационные резервы рассчитывается отдельно.

Формирование страхового резерва у страховщиков “жизни”

Так как договора по страхованию жизни являются долгосрочными с довольными высокими премиями, полученные средства долгое время находятся в распоряжении страховщиков. Но и размер выплат при наступлении страхового события тоже весьма велик. Поэтому страхование жизни стоит обособленно от других видов, использование страховых резервов для покрытия по иным страховым случаям запрещено.

Страховщики жизни создают следующие типы страховых резервов:

- Математический резерв (является обязательным к формированию);

- Резерв на обслуживание обязательств по страховым договорам;

- Резерв на выплаты по заявленным убыткам (создается обязательно);

- Резерв по произошедшим, но еще не заявленным убыткам (создается добровольно);

- Резерв на осуществление дополнительных выплат либо бонусов, должен обязательно создаваться для договоров, подразумевающих участие клиента в инвест-доходе страховщика;

- Резерв “выравнивающий”, обязательно создается если брутто-премий не хватает для создания резерва математического;

- Резерв, сформированный для опций и гарантий (формируется добровольно).

В январе 2023 года к созданию страховых резервов будут применяться новые правила. Следует сказать, что требования к расчету технических резервов (для осуществления выплат) не равны требованиям к расчету резерва при бухгалтерском учете. Согласно новым правилам, расчет показателей делается на текущую дату, без учета предыдущих периодов (без пересчета прошлых тех. резервов). Технические резервы не могут иметь отрицательное значение. В случае, когда резерв брутто меньше ноля, то устанавливается значение равное нолю. Если резерв нетто меньше ноля, то он устанавливается равным резерву брутто (с учетом нулевого ограничения). Новые требования создания страховых резервов подразумевают также введение нижней границы при расчете резервов страховыми компаниями, не относящимися к сегменту “жизнь”.

Размер страховых резервов представляет собой сумму наилучшей оценки денежных потоков (разницу между действительной стоимостью денежных притоков и оттоков) и рисковой надбавкой. Еще одно нововведение – это отказ от стабилизационного резерва (кроме ОСАГО и сельхоз. страхования с государственной поддержкой).

Новые правила по созданию страховых резервов призваны обеспечить риск-ориентированное регулирование страховых компаний и более точную оценку страховых резервов и финансовой устойчивости страховщиков.

Читайте больше о страховании в России и мире на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Анна П.

Calmins.com ©

Источник: insurance-institute.ru, base.garant.ru, cbr.ru

Зарегистрировано в Минюсте России 29 декабря 2016 г. N 45054

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 16 ноября 2016 г. N 558-П

ПОЛОЖЕНИЕ

О ПРАВИЛАХ ФОРМИРОВАНИЯ СТРАХОВЫХ РЕЗЕРВОВ ПО СТРАХОВАНИЮ ИНОМУ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

(в ред. Указания ЦБ РФ от 02.03.2021 N 5745-У)

На основании пункта 2 статьи 26 Закона Российской Федерации от 27 ноября 1992 года N 4015-1 «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 2, ст. 56; Собрание законодательства Российской Федерации, 1998, N 1, ст. 4; 1999, N 47, ст. 5622; 2002, N 12, ст. 1093; N 18, ст. 1721; 2003, N 50, ст. 4855, ст. 4858; 2004, N 30, ст. 3085; 2005, N 10, ст. 760; N 30, ст. 3101, ст. 3115; 2007, N 22, ст. 2563; N 46, ст. 5552; N 49, ст. 6048; 2009, N 44, ст. 5172; 2010, N 17, ст. 1988; N 31, ст. 4195; N 49, ст. 6409; 2011, N 30, ст. 4584; N 49, ст. 7040; 2012, N 53, ст. 7592; 2013, N 26, ст. 3207; N 30, ст. 4067; N 52, ст. 6975; 2014, N 23, ст. 2934; N 30, ст. 4224; N 45, ст. 6154; 2015, N 10, ст. 1409; N 27, ст. 4001; N 29, ст. 4357, ст. 4385; N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3863, ст. 3891; N 27, ст. 4225, ст. 4294, ст. 4296) настоящим Положением утверждаются правила формирования страховых резервов по страхованию иному, чем страхование жизни, устанавливающие виды страховых резервов, обязательность и условия их формирования; методы расчета страховых резервов; требования к положению о формировании страховых резервов; требования к документам, содержащим сведения, необходимые для расчета страховых резервов, и сроки хранения таких документов; методическое обеспечение расчета доли перестраховщиков в страховых резервах; порядок согласования с Банком России методов расчета страховых резервов, которые отличаются от предусмотренных настоящим Положением методов (в том числе сроки и условия такого согласования, основания для отказа в таком согласовании).

Глава 1. Общие положения

1.1. Действие настоящего Положения не распространяется на страховые медицинские организации в части операций по обязательному медицинскому страхованию.

1.2. Действие абзацев второго и третьего пункта 2.2, подпунктов 3.1.4 — 3.1.6 пункта 3.1, пункта 3.6, абзаца одиннадцатого пункта 5.1 настоящего Положения на общества взаимного страхования не распространяется.

В случае если общество взаимного страхования осуществляет взаимное страхование своих членов непосредственно на основании устава общества, не предусматривающего заключения договора страхования в соответствии с правилами страхования, являющимися неотъемлемой частью устава общества и определяющими сходные условия взаимного страхования для всех членов общества, для целей формирования страховых резервов под договором понимаются частные условия взаимного страхования имущественного интереса (объекта взаимного страхования) каждого члена общества, в том числе о страховой сумме, дате начала и окончания периода несения ответственности, страховой премии.

1.3. Страховщики разрабатывают и утверждают положение о формировании страховых резервов, содержащее порядок их формирования, исходя из требований настоящего Положения.

1.4. Расчет страховых резервов производится в рублях.

Страховые резервы по договорам, относящимся к страхованию иному, чем страхование жизни, при осуществлении страхования, сострахования, взаимного страхования и перестрахования (далее — договоры), которые в соответствии с валютным законодательством Российской Федерации заключаются в иностранной валюте (страховые премии (взносы) уплачиваются в иностранной валюте и страховые выплаты осуществляются в иностранной валюте), могут рассчитываться в соответствующей иностранной валюте и пересчитываются в рубли по официальному курсу Банка России, установленному на отчетную дату.

Страховые резервы, по договорам, в которых предусмотрено исполнение денежных обязательств в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (страховые премии (взносы) уплачиваются в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, и страховые выплаты осуществляются в рублях в сумме, эквивалентной определенной сумме в иностранной валюте), могут рассчитываться в соответствующей иностранной валюте и пересчитываются в рубли по официальному курсу Банка России, установленному на отчетную дату. В случае если для пересчета указанных денежных обязательств законодательством Российской Федерации или договором установлен иной курс, то пересчет производится по такому курсу.

Страховщику во внутренних документах для каждой учетной группы (дополнительной учетной группы) необходимо указать, в какой валюте рассчитываются страховые резервы, и, в случае расчета страховых резервов в иностранной валюте, раскрыть методологию пересчета страхового резерва в рубли.

1.5. В целях настоящего Положения при расчете страховых резервов:

отчетной датой является дата, по состоянию на которую страховщик должен составлять бухгалтерскую (финансовую) отчетность;

отчетным периодом является период с 1 января по отчетную дату, по состоянию на которую осуществляется расчет величины страховых резервов;

расчетной датой является дата, на которую осуществляется расчет страховых резервов;

расчетным периодом является период с 1 января по расчетную дату, по состоянию на которую осуществляется расчет величины страховых резервов.

1.6. Для расчета страховых резервов договоры распределяются по следующим группам, называемым учетными группами:

учетная группа 1 «Добровольное медицинское страхование»;

учетная группа 2 «Страхование от несчастных случаев и болезней»;

учетная группа 3 «Обязательное страхование гражданской ответственности владельцев транспортных средств»;

учетная группа 4 «Страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 30, ст. 3114; 2006, N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, ст. 6438; 2010, N 6, ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; N 49, ст. 7040; 2012, N 25, ст. 3268; N 31, ст. 4319, ст. 4320; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883; N 27, ст. 4293) (далее — Федеральный закон от 25 апреля 2002 года N 40-ФЗ);

учетная группа 5 «Обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров»;

учетная группа 6 «Страхование ответственности владельцев транспортных средств, кроме указанного в учетных группах 3 — 5, 8»;

учетная группа 7 «Страхование средств наземного транспорта»;

учетная группа 8 «Страхование воздушного, водного транспорта, включая страхование ответственности владельцев указанного транспорта, и страхование грузов»;

учетная группа 9 «Сельскохозяйственное страхование, осуществляемое с государственной поддержкой»;

учетная группа 10 «Страхование имущества, кроме указанного в учетных группах 7 — 9»;

учетная группа 11 «Обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»;

учетная группа 12 «Страхование гражданской ответственности застройщика за неисполнение или ненадлежащее исполнение обязательств по передаче жилого помещения участнику долевого строительства по договору участия в долевом строительстве»;

учетная группа 13 «Страхование ответственности туроператоров за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта»;

учетная группа 14 «Страхование ответственности, кроме указанного в учетных группах 3 — 6, 8, 11 — 13»;

учетная группа 15 «Страхование финансовых и предпринимательских рисков»;

учетная группа 16 «Страхование лиц, выезжающих за пределы постоянного места жительства»;

учетная группа 17 «Договоры, принятые в перестрахование, кроме договоров перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком по каждому принятому в перестрахование договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры непропорционального перестрахования)».

Договоры перестрахования, в соответствии с условиями которых у перестраховщика возникает обязанность по возмещению заранее установленной доли в каждой страховой выплате, производимой страховщиком (перестрахователем) по каждому принятому в перестрахование основному договору (договорам), по которому произошел убыток, подпадающий под действие договора перестрахования (договоры пропорционального перестрахования), относятся к тем же учетным группам, что и соответствующие договоры страхования (сострахования).

1.7. Расчет страховых резервов осуществляется на основании данных бухгалтерского учета и отчетности страховщика и сведений, содержащихся в журналах, указанных в пункте 5.2 настоящего Положения.

1.8. Страховщик может внутри каждой учетной группы, предусмотренной в пункте 1.6 настоящего Положения, вводить дополнительные учетные группы в зависимости от условий договоров, продолжительности сроков страхования, частоты наступления ущерба, размеров возможного ущерба, продолжительности урегулирования убытков, объектов страхования и их местонахождения, перечня страховых рисков, а также иных условий. В случае наличия дополнительных учетных групп величина страхового резерва по учетной группе, равна сумме величин соответствующего резерва по всем дополнительным учетным группам, входящим в ее состав.

1.9. В случае заключения страховщиком договоров, относящихся к нескольким учетным группам, для целей расчета страховых резервов указанные договора разделяются на отдельные условные договоры (перечень показателей, содержащихся в договоре или возникающих при его исполнении), каждый из которых относится к соответствующей учетной группе.

1.10. Величина резервов, указанных в абзаце третьем подпункта 2.1.2 и подпункте 2.1.4 пункта 2.1 настоящего Положения на расчетную дату, не совпадающую с отчетной, принимается равной величине соответствующих резервов на ближайшую, предшествующую расчетной, отчетную дату.

Глава 2. Виды страховых резервов, обязательность и условия их формирования

2.1. Страховщик формирует следующие виды страховых резервов.

2.1.1. Резерв незаработанной премии.

2.1.2. Резервы убытков:

резерв заявленных, но неурегулированных убытков;

резерв произошедших, но незаявленных убытков;

резерв расходов на урегулирование убытков.

2.1.3. Стабилизационный резерв.

2.1.4. Резерв для компенсации расходов на осуществление страховых выплат и прямое возмещение убытков по обязательному страхованию гражданской ответственности владельцев транспортных средств в последующие периоды (стабилизационный резерв по обязательному страхованию гражданской ответственности владельцев транспортных средств) (далее — резерв для компенсации расходов по обязательному страхованию гражданской ответственности владельцев транспортных средств).

2.2. Страховые резервы, перечисленные в подпунктах 2.1.1 — 2.1.3 пункта 2.1 настоящего Положения, формируются страховщиками в обязательном порядке.

Стабилизационный резерв по учетным группам 1, 2, 4, 6, 7, 10, 12 — 14, 16 — 17 формируется в добровольном порядке.

Резерв для компенсации расходов по обязательному страхованию гражданской ответственности владельцев транспортных средств в последующие периоды в обязательном порядке формируется страховщиками, осуществляющими обязательное страхование гражданской ответственности владельцев транспортных средств в соответствии с законодательством Российской Федерации.

2.3. Общества взаимного страхования формируют стабилизационный резерв по конкретной учетной группе по решению общего собрания членов общества.

2.4. Резерв незаработанной премии представляет собой часть начисленной страховой премии по договору, относящуюся к периоду действия договора, выходящему за пределы расчетного периода (незаработанной премии), являющуюся источником для исполнения обязательств по обеспечению предстоящих страховых выплат, которые могут возникнуть после расчетной даты.

2.5. Резерв заявленных, но неурегулированных убытков представляет собой расчетную величину неисполненных или исполненных не полностью на расчетную дату обязательств страховщика по осуществлению страховых выплат, о факте наступления которых в установленном законом или договором порядке заявлено страховщику в расчетном или предшествующих ему периодах.

2.6. Резерв произошедших, но незаявленных убытков представляет собой расчетную величину обязательств страховщика по осуществлению страховых выплат, возникших в связи со страховыми случаями, произошедшими в расчетном или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в расчетном или предшествующих ему периодах.

2.7. Резерв расходов на урегулирование убытков представляет собой расчетную величину будущих расходов (прямых и косвенных), относящихся к урегулированию убытков, произошедших в отчетном и предшествующих ему периодах, и включает сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных или иных услуг, связанных с оценкой размера и снижением ущерба (вреда), нанесенного имущественным интересам страхователей (расходы по урегулированию убытков) в связи со страховыми случаями.

2.8. Стабилизационный резерв представляет собой расчетную величину обязательств, необходимых для компенсации расходов страховщика на осуществление будущих страховых выплат в случае образования отрицательного финансового результата от проведения страховых операций в результате действия факторов, не зависящих от воли страховщика.

Стабилизационный резерв по учетной группе 9 представляет собой страховой резерв, формируемый в соответствии с Федеральным законом от 25 июля 2011 года N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства» (Собрание законодательства Российской Федерации, 2011, N 31, ст. 4700; N 50, ст. 7359; 2013, N 30, ст. 4084; 2014, N 52, ст. 7535; 2016, N 22, ст. 3094; N 26, ст. 3891) для компенсации расходов на осуществление страховых выплат в последующие периоды.

2.9. Резерв для компенсации расходов по обязательному страхованию гражданской ответственности владельцев транспортных средств представляет собой страховой резерв, формируемый в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ для компенсации расходов на осуществление страховых выплат и прямое возмещение убытков в последующие периоды.

Глава 3. Методы расчета страховых резервов

3.1. Расчет резерва незаработанной премии определяется следующим методом.

3.1.1. Расчет резерва незаработанной премии производится отдельно по каждой учетной группе договоров.

Величина резерва незаработанной премии определяется путем суммирования резервов незаработанной премии по всем учетным группам.

В случае если договором страхования предусмотрены отдельные периоды несения ответственности, расчет резерва незаработанной премии должен быть произведен с учетом информации о периодах несения ответственности.

Для целей расчета страховых резервов периодом несения ответственности признается период времени, в течение которого действует ответственность страховщика по исполнению обязательств по договору, обусловленных возможным наступлением страхового случая в этот период.

При расчете резерва незаработанной премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств, заключенному с учетом сезонного использования транспортного средства, периодом несения ответственности следует считать период (периоды) использования транспортного средства, а неистекшим на отчетную дату периодом несения ответственности — неистекший период (периоды) использования транспортного средства.

В случае если договором застраховано более одного объекта с разными периодами несения ответственности и (или) объект (объекты) застрахован (застрахованы) более чем от одного риска с разными периодами несения ответственности, страховщик рассчитывает резерв незаработанной премии исходя из показателей, соответствующих отдельным объектам, рискам и периодам несения ответственности.

3.1.2. Величина резерва незаработанной премии определяется как сумма двух показателей: базовой части резерва незаработанной премии и дополнительной части резерва незаработанной премии.

Для общества взаимного страхования величина резерва незаработанной премии равна базовой части резерва незаработанной премии.

3.1.3. Для целей расчета базовой части резерва незаработанной премии начисленная страховая премия (страховая брутто-премия) по договору страхования (сострахования) уменьшается на сумму начисленного вознаграждения за заключение договора страхования (сострахования) и отчислений от страховой брутто-премии в фонды компенсационных выплат, осуществляемых в случаях, когда федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков или иных организаций, на которые в соответствии с федеральными законами возложена обязанность осуществления компенсационных выплат (далее — отчисления от страховой брутто-премии в фонды компенсационных выплат).

Для целей расчета базовой части незаработанной премии (базовой части резерва незаработанной премии) начисленная страховая брутто-премия по договору (договорам), принятому в перестрахование, уменьшается на сумму начисленного вознаграждения по договору (договорам), принятому (принятым) в перестрахование.

Полученные величины в дальнейшем именуются базовыми страховыми премиями по договорам.

Для общества взаимного страхования базовой страховой премией по договору страхования следует считать начисленную страховую брутто-премию.

3.1.4. Для целей расчета дополнительной части резерва незаработанной премии начисленное вознаграждение за заключение договора страхования (сострахования) увеличивается на отчисления от страховой брутто-премии в фонды компенсационных выплат.

Полученная величина в дальнейшем именуется дополнительной частью страховой премии по договору.

Для целей расчета дополнительной части незаработанной премии (дополнительной части резерва незаработанной премии) дополнительная часть страховой премии по договору (договорам), принятому (принятым) в перестрахование, равна сумме начисленного вознаграждения по договору (договорам), принятому (принятым) в перестрахование.

3.1.5. Для расчета величины базовой части незаработанной премии (базовой части резерва незаработанной премии) и величины дополнительной части незаработанной премии (дополнительной части резерва незаработанной премии) используются методы, приведенные в приложении 1 к настоящему Положению.

При этом для каждого договора расчет величины дополнительной части незаработанной премии (дополнительной части резерва незаработанной премии) осуществляется тем же методом, что и расчет величины базовой части незаработанной премии (базовой части резерва незаработанной премии).

3.1.6. По договорам, относящимся к учетным группам с 1 по 16, расчет базовой части резерва незаработанной премии и дополнительной части резерва незаработанной премии производится методом, указанным в пункте 1 приложения 1 к настоящему Положению, а в случае страхования по генеральному полису или если в силу специфики взаиморасчетов между страховщиком и страхователем (порядка представления страховщику сведений о заключенных договорах) для целей расчета страховых резервов определять точные даты начала и окончания договоров нецелесообразно, по договорам, относящимся к учетным группам 3, 4, 8, 16 расчет резерва незаработанной премии может производиться методами, указанными в пунктах 2 и 3 приложения 1 к настоящему Положению.

3.1.7. По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 17) расчет базовой части резерва незаработанной премии и дополнительной части резерва незаработанной премии может производиться как методом, указанным в пункте 1 приложения 1 к настоящему Положению, так и методами, указанными в пунктах 2 и 3 приложения 1 к настоящему Положению.

3.1.8. Общества взаимного страхования применяют методы расчета базовой части резерва незаработанной премии, указанные в приложении 1 к настоящему Положению, в зависимости от осуществляемых ими видов страхования.

3.1.9. По заключенным договорам, о которых на отчетную дату страховщик не имеет достоверных данных в связи с более поздним получением первичных учетных документов, базовая часть резерва незаработанной премии равна сумме доначислений страховой премии на отчетную дату по таким договорам, уменьшенной на долю вознаграждения за заключение договоров в сумме доначислений страховой премии и долю отчислений в фонды компенсационных выплат, осуществляемых в случаях, когда федеральными законами предусмотрено осуществление компенсационных выплат за счет средств профессиональных объединений страховщиков или иных организаций, на которые в соответствии с федеральными законами возложена обязанность осуществления компенсационных выплат в сумме доначислений страховой премии (далее — доли отчислений в фонды компенсационных выплат в сумме доначислений страховой премии).

По заключенным договорам, о которых на отчетную дату страховщик не имеет достоверных данных в связи с более поздним получением первичных учетных документов, дополнительная часть резерва незаработанной премии равна сумме доли вознаграждения за заключение договоров в сумме доначисления страховой премии и доли отчислений в фонды компенсационных выплат в сумме доначислений страховой премии.

Страховщик в положении о формировании страховых резервов устанавливает порядок расчета доли вознаграждения за заключение договоров в сумме доначислений страховой премии и доли отчислений в фонды компенсационных выплат в сумме доначислений страховой премии, исходя из фактических данных по соответствующей учетной группе.

3.2. Расчет резерва заявленных, но неурегулированных убытков определяется следующим методом.

3.2.1. Расчет резерва заявленных, но неурегулированных убытков производится отделено по каждой учетной группе. Величина резерва заявленных, но неурегулированных убытков определяется путем суммирования резервов заявленных, но неурегулированных убытков, рассчитанных по всем учетным группам.

3.2.2. В качестве базы расчета резерва заявленных, но неурегулированных убытков принимается размер неурегулированных на расчетную дату обязательств страховщика, подлежащих оплате в связи со страховыми случаями, о факте наступления которых в установленном законом или договором порядке заявлено страховщику.

3.2.3. В целях расчета резерва заявленных, но неурегулированных убытков по учетной группе 3 в части прямого возмещения убытков датой заявления убытка является дата поступления предварительного уведомления от страховщика, который вправе осуществлять прямое возмещение убытков в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств.

3.2.4. При расчете резерва заявленных, но неурегулированных убытков по учетной группе 4 страховщик оценивает заявленные убытки исходя из полученной им от иностранных представителей, уполномоченных на рассмотрение требований потерпевших о наступивших страховых случаях (включая национальные страховые бюро) в рамках осуществления страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ (далее — международная система страхования «Зеленая карта»), информации о предполагаемом размере ущерба на территории стран — членов указанной международной системы страхования, нанесенного владельцами транспортных средств, зарегистрированных на территории Российской Федерации, чья ответственность застрахована в рамках международной системы страхования «Зеленая карта».

3.2.5. При расчете резерва заявленных, но неурегулированных убытков по учетной группе 12 в случае получения информации о наличии страхового случая по объекту строительства, к которому относится договор, резерв заявленных, но неурегулированных убытков формируется в размере страховой суммы по договору.

3.2.6. В случае если о страховом случае заявлено, но размер заявленного убытка, подлежащего оплате страховщиком в соответствии с условиями договора, не установлен, для расчета резерва принимается максимально возможная величина убытка, оцененная страховщиком исходя из предварительно полученной страховщиком информации о страховом случае либо исходя из практики урегулирования аналогичных убытков в прошлом, не превышающая страховую сумму.

Если страховщик применяет оценку, основанную на предварительно полученной информации, перечень и формы документов, содержащих такую информацию, должны быть установлены в его внутренних документах.

Если страховщик применяет оценку, основанную на практике урегулирования аналогичных убытков в прошлом, порядок такой оценки раскрывается страховщиком во внутренних документах.

3.2.7. В случае если по договору, относящемуся к учетной группе 4, заявлено о страховом случае, но размер заявленного убытка не установлен, величина убытка принимается равной средней сумме страховой выплаты.

Расчет средних сумм страховых выплат по договорам, относящимся к учетной группе 4, производится профессиональным объединением страховщиков, осуществляющим функции национального страхового бюро международной системы страхования «Зеленая карта», на основании статистических данных страховщиков и иностранных бюро — членов международной системы страхования «Зеленая карта». Средние суммы страховых выплат по договорам, относящимся к учетной группе 4, должны быть дифференцированы в зависимости от вида ущерба (имущественный ущерб и ущерб, причиненный жизни и (или) здоровью третьих лиц) и страны, на территории которой произошел страховой случай. Средние суммы страховых выплат по договорам, относящимся к учетной группе 4, пересматриваются не реже одного раза в год.

3.3. Расчет резерва произошедших, но незаявленных убытков определяется следующим методом.

3.3.1. Расчет резерва произошедших, но незаявленных убытков производится отдельно по каждой учетной группе.

Величина резерва произошедших, но незаявленных убытков определяется путем суммирования резервов произошедших, но незаявленных убытков, рассчитанных по всем учетным группам.

3.3.2. Расчет резерва произошедших, но незаявленных убытков на отчетную дату осуществляется в отдельности по каждой учетной группе в соответствии с приложением 2 к настоящему Положению.