Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Однако стоимость страховки сильно возросла в последнее время, и страховщики начали предлагать более дешевые полисы с денежным возмещением. В чем их отличие от классических полисов, и стоит ли их приобретать, разобрались специалисты Бробанка.

-

КАСКО: краткое описание

-

От чего зависят тарифы на КАСКО и как сэкономить

-

Что нового произошло с 2022 года в сфере автострахования

-

КАСКО только с денежным возмещением: что это за полис

КАСКО: краткое описание

Каждый владелец авто при использовании машины сталкивается с разными ситуациями, в ходе которых его личное транспортное средство (ТС) может получить повреждения. И если просто царапину можно заполировать самостоятельно, то вот поменять запчасти типа кузова или передних дверей очень проблематично и ощутимо для кошелька.

Чаще всего крупные повреждения происходят по причине серьезных аварий, где есть виновник и потерпевший – их определяет сотрудник ГИБДД, а в спорных ситуациях – суд. Очень редко бывает так, что виноваты оба участника, но даже в таком случае их вина может иметь разную степень значения.

Чтобы потерпевший не восстанавливал машину самостоятельно за свой счет, в России работает система КАСКО. Это комплексное страхование автомобиля, которое покрывает убытки от одного или сразу нескольких рисков, кроме ответственности.

Какие убытки покроет полис КАСКО:

- Угон или кража автомобиля.

- Хищение отдельных деталей и частей автомобиля.

- Ущерб и умышленная порча машины третьими лицами, последствия плохой погоды.

Продажей полисов занимаются специальные страховые компании, которые имеют на это соответствующую лицензию. Если в машину, например, въехали сзади на пешеходном переходе или на авто упало дерево во время урагана, и этот факт будет доказан, то владельцу не придется платить из своего кармана — страховая компания возместит ущерб.

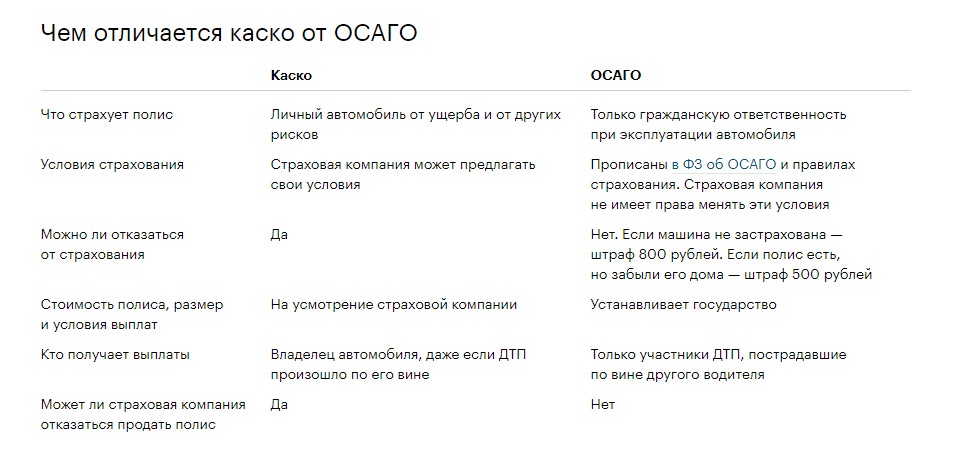

Чем КАСКО отличается от ОСАГО? Это действительно для полиса, созданные для автовладельцев, но они имеют принципиальные различия между собой:

- КАСКО – это добровольное страхование, за его отсутствие не штрафуют. Полис страхует только автомобиль, но не ответственность. Если ДТП случилось по вине водителя, то по полису можно возместить ущерб своей машины.

- ОСАГО – это полис обязательного страхование, за его отсутствия сотрудники ГИБДД могут оштрафовать. Он страхует гражданскую ответственность водителя, то есть случаи, когда водитель нарушил правила и из-за этого пострадали люди или их имущество. В случае ДТП по вине водителя, он сможет по полису покрыть убытки пострадавших.

Еще один важный момент: если страховщик банкротится, то получить выплаты по полису добровольного страхования, т.е. КАСКО, будет весьма проблематично. А вот в случае с ОСАГО компании делают взносы в специальный фонд, который будет выплачивать компенсации пострадавшей стороне. Это происходит за счет регулирования, как тарифов, так и прав водителей со стороны государства.

От чего зависят тарифы на КАСКО и как сэкономить

Тарифы КАСКО не регулируются государством, они устанавливаются страховой компанией. Это значит, что не стоит покупать первый попавшийся полис, нужно сравнить разных страховщиков – цены у них могут значительно отличаться, но все равно найти дешевые варианты очень сложно.

Какие критерии учитывают страховщики при расчете цены полиса:

- Возраст водителя – чем он моложе, тем больше будет повышающий коэффициент.

- Водительский стаж – чем стаж больше, тем дешевле обходится полис.

- Страж безаварийного вождения – также снижает цену полиса за счет снижения рисков страховщика.

- Пробег авто – чем он больше, тем дороже будет полис.

- Статистика угонов конкретной машины, а также наличие противоугонной системы.

- Дополнительные услуги страховщика, например, по вызову аварийного комиссара, оплаты такси или предоставления другой машины на время ремонта.

И самое важное, на что опираются страховщики – это конкретные марка, модель и год выпуска автомобиля, на котором передвигается автовладелец. Цены на машины и её запчасти все время меняется, причем ни для кого не секрет, что на иностранные авто запчасти значительно дороже, нежели для отечественного автопрома.

Соответственно, если у клиента есть авто иностранного производства, то полис на него обойдется значительно дороже. А если машина старая и редкая, то ремонт и вовсе будет невыгоден для страховой, поэтому большинство страховщиков отказываются выдавать полисы для авто старше 10 лет.

Как можно сэкономить? К примеру, можно оформить полис с франшизой (частью убытков, которую автовладелец покроет за свой счет). Или при помощи страхования только отдельных рисков, либо оформления полиса по спецпредложениям.

Что нового произошло с 2022 года в сфере автострахования

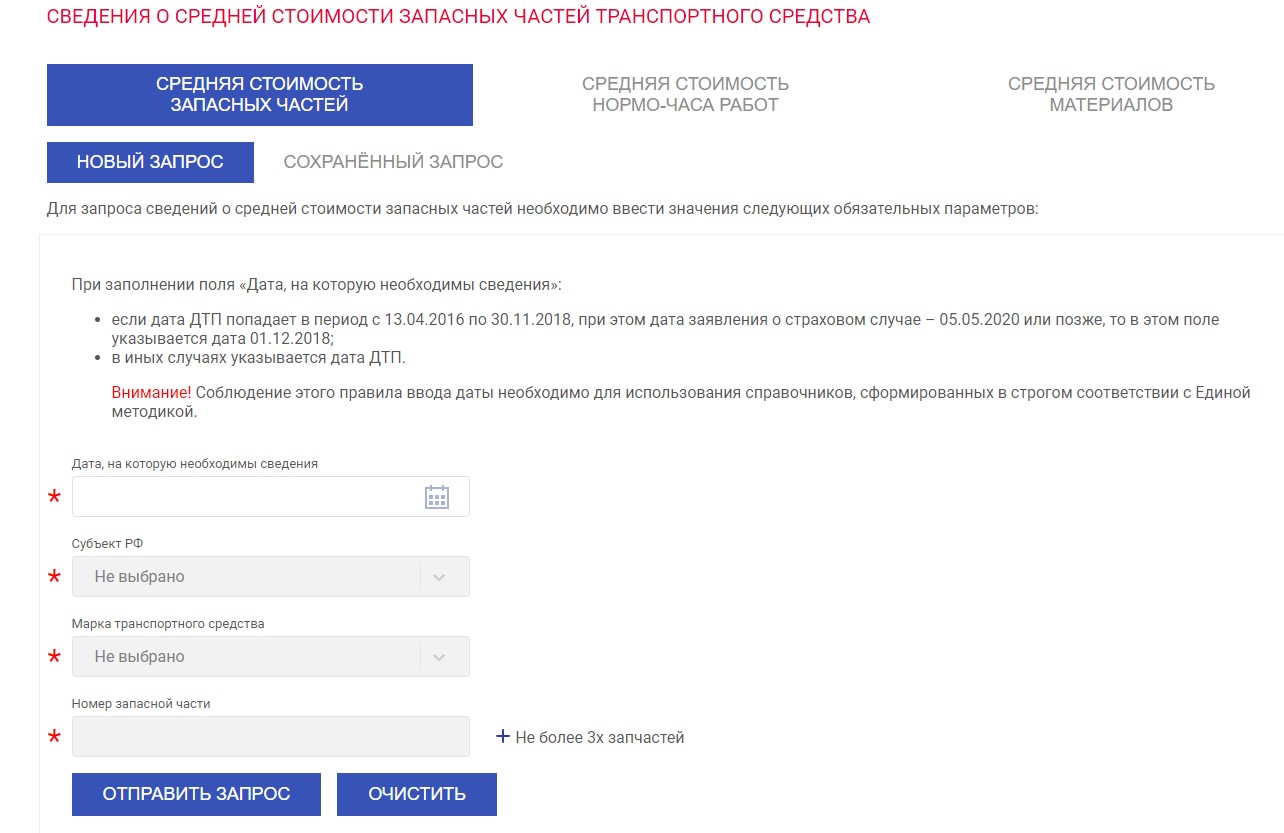

С 19 июня текущего года стоимость восстановительного ремонта стала значительно дороже. А все благодаря тому, что вступили в силу новые справочники оценки средней стоимости запчастей – именно они используются страховыми компаниями для расчета выплат по страховке.

У страховщиков есть такое понятие, как корзина часто бьющихся запчастей – то есть тех деталей, которые по статистике чаще всего повреждаются, и подлежат ремонту или замене. Так вот, по подсчетам Российского союза автостраховщиков (РСА), стоимость такой корзины выросла примерно на 28% по сравнению с предыдущей реакцией.

Вся информация находится в открытом доступе, причем автовладелец самостоятельно может посчитать среднюю стоимость запасных частей для своего авто. Для этого можно воспользоваться онлайн-калькулятором на сайте РСА:

Почему выросли цены? Все просто: с начала 2022 года многие иностранные компании, включая автомобильных автогигантов, ушли с российского рынка. А их автомобили и запчасти, которые ранее свободно ввозились в Россию, попади под иностранные санкции, и больше не поставляются в страну напрямую, только по схеме параллельного импорта.

За счет этого цена на запасные части для автомобилей резко выросли: по последним подсчетам – примерно на 45-60%, в зависимости от конкретного товара и марки автою Например, больше всего в цене выросли автомобильные колодки д ля Hyundai Solaris и Kia Rio, сразу на 65%.

Какие еще факторы можно учесть:

- Сокращение запасов большинства автомобильных запчастей в России из-за санкций;

- Закрытие заводов;

- Проблема с логистикой;

- Повышение цен за счет параллельного импорта.

Конечно же, страховщики учли новые реалии с увеличением расходов на запчасти и цену ремонтных работ, и начали стремительно повышать цены – тарифы в среднем выросли на 10-15% для полисов КАСКО, и на 5-10% для полисов ОСАГО.

КАСКО только с денежным возмещением: что это за полис

По полисам КАСКО есть сразу три варианта получения компенсации по ущербу, а именно:

- Натуральное возмещение или ремонт. В этом случае страховщик направит автомобиль на станцию технического обслуживания для восстановления авто. После ремонта счет будет оплачивать страховая компания.

- Денежная выплата. В этом варианте размер суммы определяет специальная экспертиза по имеющемся повреждениям, а если автовладелец не согласен с озвученной суммой, то он может пригласить независимого эксперта. Еще один вариант – самостоятельно оплатить ремонт в автосервисе, список которых указан в договоре, а потом предоставить квитанции. Деньги возместят наличными или переведут на счет автовладельца.

- Замена утраченного имущества на аналогичное. Встречается редко и только в том случае, если автомобиль не подлежит восстановлению или его украли. Но чаще всего, заменить имущество нельзя, и ущерб возмещают деньгами.

И вот, осенью 2022 года крупнейшие страховые компании начали предлагать своим клиентам исключительно полисы КАСКО с денежным возмещением. В частности, такая практика уже реализуется в компании «Ингосстрах» и «Росгосстрах», и есть вероятность, что она распространится и на остальных крупных страховщиков.

Такой полис будет примерно на 20% дешевле остальных вариантов за счет того, что владелец авто самостоятельно организует ремонт своего автомобиля. Стоимость будет фиксированная, около 3-4 тысяч рублей в год, а предельный объем выплаты останется прежним – до 400.000 рублей.

С чем связаны такие изменения? Причины те же, что мы озвучивали раньше: повышение цен запчастей, проблемы с логистикой, при которых ждать запасные части сертифицированные приходится по нескольку месяцев, их явный дефицит и т.д.

Плюсы:

- Приобретение полиса КАСКО только с денежным возмещением позволит автовладельцу получить деньги на ремонт быстрее;

- Позволит самостоятельно выбрать сервис для ремонта;

- Можно будет использовать для ремонта не только «родные» сертифицированные запчасти, но и аналогичные им;

- Кроме того, это позволит сэкономить на КАСКО – цены будут гораздо приятнее, нежели на стандартные полисы.

Но здесь есть и подвох: суммы выплаты могут быть значительно ниже реальной стоимости ремонта. Поэтому нужно тщательно оценивать плюсы и минусы такого предложения, чтобы не прогадать.

Кому подойдет такое предложение? Владельцам популярных в России марок, которые уже имеют стаж вождения 3-5 лет, аккуратно обращаются со своим имуществом, и просто хотят иметь подстраховку на случай аварии с виновником без полиса. А вот если у вас дорогое авто или маленький стаж вождения, и вероятность ДТП теоретически выше, то лучше выбрать классический вариант КАСКО.

Частые вопросы

КАСКО только с денежным возмещением: условия и новости 2022 года

Это полис, по которому можно получить только денежную компенсацию, но нельзя отправить автомобиль на ремонт.

В чем здесь выгода страховой компании?

Страховщик сохраняет клиентскую базу за счет более дешевых полисов, плюс сделать денежную выплату проще, чем нести дополнительные административные расходы при ремонте в сервисах.

В чем выгода клиента?

Ответ прост – в более низкой стоимости полиса, который будет примерно на 15-20% дешевле стандартного полиса с возможностью ремонта авто за счет страховщика. Плюс – можно самостоятельно найти сервис и бу запчасти, и не ждать месяцами ремонта.

Какие есть минусы?

Клиент должен быть готов к тому, что сумма денежной компенсации будет немного ниже, чем реальная стоимость запасных частей.

Кому подойдет вариант КАСКО только с денежной компенсацией?

Людям, которые хорошо разбираются в автомобилях, которые не хотят долго ждать сертифицированных запчастей, и которые имеют автомобиль старше 3 лет.

Комментарии: 0

Выплаты страховых сумм Каско

Приобретая транспортное средство и садясь за руль мы, конечно же, надеемся, что все будет хорошо, но делаем поправку на дорожную обстановку, других участников дорожного движения и внешние факторы. Угон, частичная или полная гибель автомобиля в результате страхового случая — это значительная незапланированная статья расходов для бюджета любого автомобилиста.

С целью минимизировать свои финансовые риски автовладельцы обращаются к страховщикам. И главный вопрос, который волнует их при оформлении договора страхования, — какая сумма страхового возмещения будет выплачена в итоге разрешения ситуации и в какие сроки.

В свою очередь для страховщика важным моментом является, чтобы страхователь правильно и своевременно подготовил все необходимые документы и следовал всем инструкциям при наступлении страхового случая.

Инструкция поведения при наступлении страхового случая (ДТП)

Для эффективного использования страховой защиты важно знать, как вести себя при ДТП. Специалисты Ингосстрах собрали пошаговую инструкцию действий при происшествии на дороге:

Прекратить движение и активировать аварийную световую сигнализацию.

Установить аварийный знак на дороге за 15м (в городе) и за 30м (вне города) от места аварии.

Сообщить работникам экстренной службы (112) или полиции (102) о ДТП в течение двух часов.

Документально запечатлеть обстоятельства дорожного происшествия при помощи аудиовизуальных приборов передачи данных в АИС ОСАГО.

После проведения действий, описанных в пункте 4, освободить дорогу, если для этого нет препятствующих

обстоятельств (например, человеческие жертвы), а если нужно, то дождаться сотрудников автоинспекции.

Вписать информацию в бланк об Извещении совместно с другим(и) участником(ами) ДТП по инструкции.

Сделать звонок в службу поддержки «Ингосстрах» для консультации.

Клиент должен чётко следовать вышеописанной инструкции до получения последующих указаний от сотрудников ГИБДД и специалистов Ингосстрах.

Как оформить ДТП по Каско правильно

Оформление ДТП может осуществляться путем обращения в органы ГИБДД, а также без обращения в соответствующие органы. Условия, при которых данное обращение не является обязательным, прописывается отдельно в договоре и согласовывается между сторонами на этапе его подписания. Это может быть оговоренная сумма ущерба или процент от страховой суммы и иные обстоятельства.

Если нет уверенности в том, как правильно поступить, обратитесь в информационный центр Ингосстраха, который работает круглосуточно, и получите консультацию менеджеров.

Сбор документов при наступлении страхового случая по Каско

Клиент обязан в семидневный срок заявить в страховую компанию о наступлении страхового события письменным заявлением с подробным описанием происшествия и предъявить страховщику ТС для осмотра. Последнее не касается хищения и угона авто. Также Страхователь должен позаботиться о предоставлении необходимых документов, подробно описанных в Правилах страхования для урегулирования события и проведения по нему выплаты.

Список документов включает:

Договор со Страховщиком.

Гражданский документ заявителя, а именно паспорт.

Водительские права лица, находившегося за рулем в момент наступления ДТП, либо иной документ, заменяющий их.

Документы ТС: свидетельство о регистрации, паспорт или другой документ, заменяющий их.

Документы из уполномоченных органов, подтверждающие факт наступления того или иного страхового случая, либо извещение о ДТП;

Справка, выданная уполномоченным лицом госавтоинспекции установленного образца по Форме № 154

с перечнем деталей, которые были повреждены при случившемся происшествии.

Протокол сотрудника ГИБДД об административном правонарушении.

Постановление по делу об указанном нарушении/формулировка отказа в возбуждении дела, в случае условия

обязательного их составления — оригинал/копия.

Необходимо заполнить непосредственно в Страховой компании — извещение о повреждении ТС.

Также Страховщик может потребовать вспомогательные документы, которые помогут установить факт наступления страхового случая. Все они перечислены в Правилах страхования, список может корректироваться по усмотрению Страховщика.

Можно ли получить выплату без справки о ДТП?

Справка о ДТП обязательна при возмещении в денежной форме, то есть в случаях полной фактической или конструктивной гибели авто, а также при натуральной форме возмещения, за исключением случаев описанных в правилах страхования ст. 59 п.1 § 18.

Среди них:

Порча лакокрасочного покрытия 1-й детали;

Повреждение зеркал, фар и светоотражателей, антенны;

Нарушение целостности остекления кузова, кроме крыши.

Условия и правила выплат по Каско при наступлении ДТП

Существует несколько систем возмещения, которые предусматривают проведение выплат с учетом разной степени износа:

«Новое за старое»/»старое за старое» — выплата производится без учета/с

учетом износа заменяемых деталей соответственно;

Если предусмотрено договором «С коэффициентом выплат». Коэффициент в данном случае определяется согласно Методическому

руководству по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент

предъявления РД 37.009.015–98 и применяется ко всей сумме ущерба.

Выплаты при полной гибели

При полной гибели авто выплата производится одним из двух вариантов:

Условия «Стандартные». Возмещение производится в пределах страховой суммы за минусом остаточной стоимости ТС, при этом объект остается у клиента.

Процент износа рассчитывается с учетом производимой замены деталей и возраста авто, если данные виды работ были согласованы со Страховщиком.

«Особые». Выплата в пределах страховой суммы с передачей объекта страховой компании.

Важно!

В случаях, когда авто требует восстановительного ремонта по риску «Ущерб», на момент расчета стоимости работ узлы и детали в автомобиле должны быть те же, что на момент последнего осмотра Страховщиком. Если Страхователь производил замену деталей, не уведомил об этом Страховщика и не предоставил ТС на осмотр после проведения работ, то стоимость ремонтных работ будет рассчитываться с учетом стоимости деталей на момент заключения договора.

Возмещение по договору с франшизой

На выплату страхового возмещения также влияет наличие франшизы. Этот пункт договора страхования на этапе заключения помогает снизить стоимость полиса, а в процессе действия договора перекладывает определенную часть убытков на плечи Страхователя. Как правило, это незначительная сумма, покрывающая мелкие убытки, устранить которые можно самостоятельно и не тратить время на сбор документов для страховой компании.

В Ингосстрахе применяется:

франшиза с первого страхового случая (данный вид применяется к каждому происходящему событию),

со второго страхового случая (франшизу учитывают, начиная со второго и следующего за ним страховых случаев).

В каких случаях может быть отказ в выплате по Каско

Клиенту будет отказано в оплате страховой компенсации, если он:

Нарушил договоренности, описанные в договоре;

Дал неправильные данные о машине, на этапе формирования страхового полиса и подписания договора;

Был за рулем в нетрезвом состоянии;

Передал авто человеку, не прописанному в перечне лиц, имеющих доступ к управлению ТС.

Страховщик освобождается от обязательства возместить ущерб, который:

Не оговорен в договоре страхования.

Получен в результате:

-

ядерного взрыва и действия радиации;

-

военных событий;

-

гражданской войны, забастовок и волнений любого характера;

-

уничтожения машины согласно решению органов власти.

-

Сроки выплат по Каско

Решение о выплате принимается в течение 30 рабочих дней со дня подачи полной информации о страховом случае Страховщику. Возмещение выплачивается в полном объеме или частично по результату рассмотрения документов и оценки страховых рисков. Если в выплате отказано, то в указанный тридцатидневный срок представитель страховой компании должен предоставить обоснованный отказ в выплате.

В случае хищения или угона ТС выплата/отказ в выплате производится по истечению срока, который наступил позже: дата предоставления полного пакета документов или окончание предварительного расследования по возбужденному следственными органами делу о хищении.

Типы возмещения по Каско

Компенсация по Каско может происходить в двух формах: денежной и натуральной.

Денежная форма

Расчет денежных выплат происходит на основе среднерыночной стоимости ремонтных работ в местности их проведения.

Эта форма выплаты применяется также при полной гибели авто либо угоне. При этом расчетная стоимость зависит

от страховой суммы, износа и иных параметров. Покрытие потерь производится страховой компанией и в случае,

если ущерб нельзя возместить другим способом.

Натуральная форма

Ингосстрах проводит компенсацию в натуральной форме, которая направлена на оплату восстановительного ремонта транспорта при его порче, либо на оплату нового имущества аналогичного утраченному. В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

Ремонтное обслуживание предоставляется сервисными центрами, с которыми сотрудничает Ингосстрах.

Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента.

Натуральная форма покрытия издержек подходит человеку, который не хочет тратить время на поиски центров

технического обслуживания или собирать счета за ремонт.

Специалисты Ингосстрах помогут клиентам минимизировать негативные последствия аварии и возместят утраты,

если все требования со стороны страхователя будут выполнены.

Формы документов для возмещения ущерба и другие необходимые файлы находятся на сайте Ингосстрах.

Важно!

Если у Вас произошел страховой случай, позаботьтесь о том, чтобы в установленный срок подать все необходимые документы в страховую компанию. Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Способ страхового возмещения по КАСКО определяется владельцем самостоятельно при подписании договора. В зависимости от степени повреждений способы делятся на: ремонт, возмещение стоимости ремонта и компенсация стоимости при угоне или гибели автомобиля.

Выплаты по КАСКО: условия, документы, сроки, как получить

Договор автострахования предусматривает практически любые возможные ситуации, в зависимости от вида риска страховое возмещение по КАСКО бывает:

- полным — возмещение и при ущербе, и при угоне;

- частичным — возмещение по КАСКО в виде выплат или ремонта на СТО только при ущербе.

Способы страхового возмещения выплат КАСКО

Способ страхового возмещения по КАСКО (выплаты или ремонт) можно выбрать самому при заключении договора в страховой компании, если ваш автомобиль не куплен в кредит и не находится на гарантии.

Способы компенсации ущерба:

- ремонт на СТО при наступлении страхового случая по риску «ущерб»;

- денежная выплата, эквивалентная затратам на ремонт, который вы делаете самостоятельно;

- полная компенсация стоимости при угоне или тотальной гибели автомобиля.

Здесь необходимо уточнить, что СТО выбирает сама страховая компания, вне зависимости от пожеланий клиента, ремонт будет проводиться только на автосервисе, с которым у страховщика заключен договор. А денежные средства на ремонт перечисляются напрямую от страховой техническому центру, без посредничества клиента.

Документы для обращение в страховую компанию за выплатами по КАСКО

Обращаться в страховую компанию за выплатой по КАСКО нужно только при наступлении страхового случая. Первым делом необходимо позвонить сотрудникам ГИБДД. Затем в свою страховую компанию. В среднем дается три дня для того, чтобы подать заявление о страховой выплате по КАСКО, в некоторых страховых компаниях этот период достигает пяти дней.

Документы для получения выплаты от страховой компании по КАСКО за угон

- Паспорт и водительские права;

- Ключи от автомобиля, брелок от сигнализации и ПТС;

- Справка об обращении в отделении полиции по факту угона;

- Копия постановления о возбуждении уголовного дела или отказа в возбуждении.

Документы для получения выплаты по КАСКО за ущерб

- Заявление о наступлении страхового случая;

- Уведомление о ДТП;

- Свидетельство о регистрации ТС или ПТС;

- Водительские права;

- Паспорт получателя страховой компенсации;

- Реквизиты для перечисления страхового возмещения по КАСКО;

- Справка об участии в ДТП с указанием повреждений автомобиля;

- Копия постановления об административном правонарушении;

- Оригиналы чеков за понесенные расходы в результате ДТП (эвакуация ТС с места ДТП до места стоянки/ремонта, хранение ТС до момента осмотра и т.д.);

- Договор со страховщиком.

Выплаты по КАСКО перечень страховых случаев

Список страховых случаев для выплат:

- Повреждения или полная гибель части ТС или его в целом.

- Дорожно-транспортное происшествие.

- Пожар, взрыв автомобиля.

- Хищение в результате ограбления, угона, кражи и т. д.

- Потеря в товарной стоимости вследствие ДТП и ремонта, связанная с ухудшением эксплуатационных свойств и долговечности деталей ТС.

- Повреждение или поломка дополнительного оборудования, не поддающаяся восстановлению в случае: ДТП, пожара, ЧС природных явлениях, падения инородных тел, воздействия животных, хищение и кража. Включение этого параметра возможно только при прописанном в документе страхования риске «Повреждение».

Страховые случаи выплаты без ДТП по КАСКО перечень страховых случаев

- Если водитель застрахованного ТС наехал на препятствие, без ущерба третьим лицам.

- Повреждения, возникшие без участия постороннего автомобиля (прокол шин, разбитые стекла и т. д.).

- Потеря целостности стеклянных элементов машины, в связи факторами случайного характера. Например, по причине попадания в фары или лобовое стекло дорожного покрытия.

Исключение составляют ситуации, причиной которых являются неисправности машины (кроме поломок, возникших в результате ДТП), в случае если это не оговорено в договоре. В результате воздействия природных явлений (молнии, град, вихрь, смерч и т. д.). Если ЧС будет признана стихийным бедствием, то выплат не будет. Повреждения, связанные с падением льда, снега и иных предметов. Хищение деталей ТС или умышленное нанесение ущерба автомобилю третьими лицами.

Иногда в выплате по КАСКО могут отказать. Перечислим основные причины отказов:

- нарушение условий, прописанных в договоре;

- были предоставлены неверные данные о транспортном средстве на этапе формирования страхового полиса и подписания договора;

- во время происшествия водитель застрахованного авто находился в состоянии алкогольного или наркотического опьянения;

- управление ТС было передано человеку, не вписанному в полис КАСКО.

Описание программы страхования

Варианты возмещения ущерба

Разные программы добровольного страхования КАСКО подразумевают разные варианты получения компенсации при наступлении страхового случая. Основных вариантов возмещения существует три:

- ремонт автомобиля на СТО, которое выбрала страховая компания;

- ремонт автомобиля на СТО, которое выбрал сам страхователь;

- выплата страхователю денежного возмещения, рассчитанного страховой компанией с учетом повышающего коэффициента.

Страхователь имеет право самостоятельно выбрать тот вариант возмещения, который подходит ему больше всего — сделать это можно на этапе оформления страхового полиса.

КАСКО выплата деньгами

Выплата денежной компенсации может быть особенно актуальной для тех водителей, кому важно отремонтировать машину быстро. Авторизованные страховой компанией СТО могут быть заполнены другими машинами, ожидающими ремонта. Отдельное время также может потребоваться дилеру для поиска и доставки подходящих запчастей. В таком случае восстановление авто может занять достаточно много времени, тогда как выплата деньгами позволит владельцу ТС заняться ремонтом практически сразу же. После ремонта автомобиль нужно будет предоставить в страховую компанию для осмотра.

Статья

Что такое КАСКО

КАСКО — это один из видов автострахования, который покрывает самые разные виды рисков за исключением гражданской ответственности водителя. В отличие от ОСАГО, который является обязательным для всех автовладельцев, КАСКО является добровольным видом страхования, который оформляется по желанию. Если ОСАГО покрывает только тот ущерб, который был нанесен автомобилю во время ДТП с участием других транспортных средств, то КАСКО может покрывать и другие риски. В зависимости от типа выбранного полиса это может быть угон, хищение, полная гибель транспортного средства, действия злоумышленников, повреждение стихией или иные повреждения вне зависимости от того, по чьей вине они произошли. Конкретный перечень рисков будет зависеть от выбранной программы страхования и степени покрытия полиса.

Полис добровольного страхования позволяет автовладельцу максимально защитить свою машину и обезопасить себя от непредвиденных расходов в том случае, если с ней что-то произойдет. Если транспортное средство застраховано, то при наступлении страхового случая страховщик выплатит автовладельцу компенсацию понесенного ущерба либо направит автомобиль на ремонт в проверенное СТО.

Правильное оформление

Чтобы страховая не отказала в выплате возмещения по полису КАСКО, при наступлении страхового случая важно правильно оформить все необходимые документы и зафиксировать повреждения.

- При ДТП действуйте по стандартному протоколу — остановите машину и не перемещайте ее до приезда полиции или ГИБДД, вызовите ГИБДД или оформите ДТП с помощью аварийного комиссара, сфотографируйте машину и место ДТП со всех возможных ракурсов, обратитесь в страховую и следуйте инструкциям ее представителя.

- Если машина пострадала не в результате ДТП, то просто сфотографируйте ее со всех сторон, зафиксируйте все царапины и повреждения, а затем обратитесь к представителю страховщика за дальнейшими инструкциями.

Как получить возмещение

Чтобы получить возмещение по полису добровольного страхования, необходимо в течение суток оповестить страховую компанию о наступлении страхового случая, а также в этот же срок обратиться в компетентные органы. В разных ситуациях это может быть ГИБДД, МВД, МЧС или ФСБ.

- В случае угона, хищения, повреждения упавшим предметом, повреждения животными или злоумышленниками нужно обращаться в МВД.

- При ДТП или повреждении ТС из-за состояния дорожного покрытия (например, отскочившего в стекло гравия) нужно обращаться в ГИБДД.

- При пожаре или повреждении из-за природных условий необходимо обратиться в МЧС и МВД.

- Если машина пострадала в результате террористического акта, необходимо обратиться не только в МВД, но еще и в ФСБ.

Затем нужно в течение 10 календарных дней обратиться в страховую компанию с письменным заявлением о наступлении страхового случая и пакетом документов, куда обычно входят документы на машину (ПТС, СРТС, диагностическая карта), а также полис КАСКО и водительское удостоверение владельца. Помимо этого, нужно будет предоставить справку о происшествии от одного из перечисленных выше государственных органов.

Что выгоднее — КАСКО или ремонт

Сказать однозначно нельзя, поскольку ответ будет зависеть от множества разных параметров — изначальной стоимости машины, ее марки и модели, степени износа деталей, распространенности конкретной модели и подходящих к ней запчастей и так далее. Каждую ситуацию нужно рассматривать индивидуально. В некоторых случаях будет выгоднее отдать машину в ремонт — например, если предложенная страховой выплата окажется недостаточной для полноценного восстановления машины. В других ситуациях выгоднее окажется получить деньги и отремонтировать автомобиль своими силами.

- Ремонт на авторизованном СТО или у дилера удобнее за счет того, что он требует минимальных усилий от страхователя. Вы просто отдаете машину представителю страховой компании и через какое-то время получаете уже отремонтированное авто. Если после этого оказывается, что ремонт был проведен некачественно, то ответственность за исправление ошибки будет нести страховая компания. Этот вариант подходит также владельцам новых автомобилей, на которые еще действует официальная гарантия.

- Денежная компенсация может быть удобнее в том случае, если у страхователя нет возможности отправить автомобиль на ремонт в официальный дилерский центр — например, если автовладелец живет далеко от крупных городов. В таком случае проще будет получить возмещение деньгами и отремонтировать авто в одном из ближайших СТО. Также этот вариант будет удобнее для тех, кому важно починить ТС максимально быстро и не дожидаться, пока освободится время в аккредитованном СТО.

Что делать при страховом случае?

Если Вы стали участником дорожно-транспортного происшествия (ДТП):

1) включите аварийную сигнализацию и, убедившись в безопасности,

установите знак аварийной остановки;

2) вызовите полицию;

3) не покидайте место происшествия и не перемещайте автомобиль до

прибытия инспектора ГИБДД;

4) при очевидности Вашей вины в ДТП (для ОСАГО), предупредите

потерпевшего о том, чтобы он не начинал восстановление автомобиля до

осмотра его страховой компанией;

5) в обязательном порядке заполните извещение о ДТП или запишите

данные полиса ОСАГО другого участника ДТП (Ф.И.О. участника ДТП, номер

и дата его полиса, название страховой компании;

6) в течение 3 (трех) рабочих дней сообщите о страховом событии в

страховую компанию по телефону 8 (800) 333-86-47

При страховании по КАСКО в случае хищения или повреждения ТС не

позднее 24 часов с момента наступления события сообщите в компетентные

органы. Сообщите в страховую компанию не позднее 24 часов с момента

наступления события по телефону 8 (800) 333-86-47

Любому автовладельцу известно, как опасно может быть на дороге. Трудно предсказуемые погодные условия, напряженный городской трафик и человеческий фактор — в ДТП сегодня рискует попасть даже самый аккуратный водитель. Страхование от имущественных рисков КАСКО позволит защититься от непредвиденных потерь в результате аварии, угона или собственной невнимательности на дороге. Полис дает возможность возместить траты на ремонт. Застраховать свой автомобиль — значит максимально уберечь себя от рисков. В этой статье мы составили рейтинг страховых компаний КАСКО. Он призван помочь водителям выбрать наиболее надежную компанию-страховщика.

Коротко о КАСКО

В отличие от ОСАГО, оформление которого обязательно для каждого автовладельца, КАСКО — вариант добровольного страхования от имущественных рисков. При этом выделяют два вида полисов КАСКО — полный и частичный. Последний покрывает меньшее число и объем страховых случаев. Полное КАСКО включает страхование сразу по нескольким рисков и обходится автовладельцам дороже.

В самом общем смысле, полис КАСКО может покрывать четыре вида случаев:

- дорожно-транспортные происшествия;

- противоправные действия третьих лиц (вандализм, угон, кража зеркал);

- стихийные бедствия (грады, наводнения, падения деревьев);

- самовозгорания, взрывы, удачи молнии, пожары и проч.

Полный перечень рисков указывается в полисе конкретной компании-страховщика в зависимости от его вида. Обращаем внимание, что страховое покрытие подразумевает наличие исключений — тех случаев, которые не подпадают под выплату компенсаций. Речь идет о происшествиях, случившихся по вине водителя, находившегося в нетрезвом состоянии или под воздействием лекарственных/наркотических средств. КАСКО не покрывает случаи управления автомобилем без соответствующих документов. Еще одно исключение — транспортное средство технически неисправно или используется в качестве орудия преступления.

Что необходимо учитывать при выборе страховой компании?

Интуитивно каждый владелец транспортного средства будет стремиться, как правило, рассчитать стоимость КАСКО, а также качество оказываемых услуг. Однако ценник на полис определяется на государственном уровне (с учетом базовых ставок), поэтому тарифы у различных компаний-страховщик будут не слишком разниться. Поэтому имеет смысл обращать внимание на совокупность факторов.

| Лицензия | Первое и главное условие — наличие действующей лицензии. Достоверно узнать об этом можно на сайте Банка России. |

|---|---|

| Линейка продуктов | Крупные и надежные игроки на рынке страхования предлагают, как правило, обширную линейку продуктов. Молодые компании, только начавшие свой путь, ищут скорой прибыли и предлагают страховать только транспортные средства. |

| Сеть офисов и представительств | Большое количество офисов — маркер развитости и стабильности компании. Об адресах офисов конкретной компании можно узнать на нее официальном сайте. |

| Агентская сеть | Чем больше агентов числится в компании, тем она надежнее. Только крупные компании могут позволить себе набрать и обучить страховых представителей. |

| Отзывы потребителей | Мнение клиентов компаний-страховщиков составляет т.н. народный рейтинг. |

| Финансовые показатели | Важнейший критерий, свидетельствующий о стабильности компании, ее рентабельности. |

Итак, для ответственного выбор компании-страховщика клиенту важно рассмотреть весь перечень факторов. И если какие-то из них — отзывы покупателей, линейку продуктов или сеть офисов — он может оценить самостоятельно, то с финансовыми показателями дело обстоит сложнее. Поэтому разумнее обратиться к рейтингам лучших страховых компаний по КАСКО — они являются выражением экспертного мнения и здорово могут помочь в выборе клиентам, несведущим в рынке автострахования.

Какими бывают рейтинги страховых компаний?

Ключевым показателем при выборе страховщика призвана стать финансовая надежность — способность компании выполнять текущие и будущие обязательства перед страхователями и выгодоприобретателями в рамках договоров страхования, сострахования и перестрахования. Свой рейтинг страховых компаний по надежности КАСКО предлагает RAEX («Эксперт РА») — крупнейшее российское кредитное рейтинговое агентство.

Существует и иной способ оценить работу страховщиков. Например, посредством рейтинга страховых компаний по выплатам КАСКО. Показатель каждого учреждения в нем выражается в отношении суммы собранных премий к сумме выплат.

На какой из топов страховых компаний по КАСКО ориентироваться — решать клиенту. Но важно то, что именно благодаря рейтингу от опытных экспертов автолюбитель может сделать правильный выбор и приобрести по-настоящему хороший продукт, который защитит его он непредвиденных финансовых трат.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

У Бориса Петрова* была BMW X3. Летом 2018-го он оформил на нее каско в «АльфаСтраховании». Повреждение или хищение авто были застрахованы на 3 млн руб., а несчастные случаи на 1 млн. руб. В день заключения соглашения Петров выплатил страховщику 115 000 руб. 26 марта 2019 -го, когда договор со страховой еще действовал, владелец иномарки обнаружил царапины и сколы по всему кузову своей машины: повреждения краски были на капоте, багажнике и на всех дверях. Откуда они взялись, владелец не знал. Поэтому обратился в полицию, но после осмотра машины в возбуждении уголовного дела ему отказали.

Спустя почти две недели Петров сообщил «АльфаСтрахованию», что у него наступил страховой случай. Через месяц страховщик осмотрел машину. Перечень поврежденных деталей был меньше, чем зафиксировано в постановлении об отказе в возбуждении уголовного дела. Поэтому, получив от страховой направление на ремонт, Петров не поехал на СТО.

Деньги или ремонт

Чтобы понять, какой объем ремонта необходим, страхователь обратился к независимому оценщику. Эксперт решил, что повреждены 37 деталей машины. Ремонт составит 781 000 руб., а еще в 162 000 руб. он оценил утрату товарной стоимости машины. Это заключение вместе с претензией владелец авто направил страховой. Он просил вместо направления на ремонт выплатить ему страховку деньгами (943 000 руб.). Сумму он рассчитал исходя из независимой оценки повреждений (сложил сумму ремонта и утрату товарной стоимости). Его письмо «АльфаСтрахование» получило, но ничего не ответило. Тогда Петров обратился в суд.

Собственник BMW просил взыскать с ответчика страховое возмещение (943 000 руб.), неустойку (115 000 руб.), моральный вред (20 000 руб.), штраф (540 000 руб.), расходы на независимую экспертизу (7000 руб.) и расходы на представителя и составление доверенности (42 000 руб.). В суде интересы Петрова представлял Артур Саакян. Первая инстанция назначила по делу судебную экспертизу, которая оценила сумму ремонта в 702 000 руб., а утрату товарной стоимости в 150 000 руб. После этого истец уменьшил требования, учтя результаты судебной экспертизы. В итоге он просил взыскать в общей сложности 1,5 млн руб.

«АльфаСтрахование» возражало против удовлетворения иска. Страховая считала, что она выполнила свои обязательства по договору. Она сослалась на один из пунктов соглашения, где прописано, что в качестве способа оплаты страхового возмещения стороны выбрали организацию и оплату ремонту. «АльфаСтрахование» готово было оплатить ремонт машины. Но сам Петров не пригнал ее в сервис.

Суд решил, что хоть стороны и выбрали способом страхового возмещения ремонт, но страховая компания не организовала его должным образом – «АльфаСтрахование» «занизило» объем повреждений.

Поэтому истец вправе требовать выплатить страховку деньгами, решила первая инстанция. В итоге суд взыскал со страховой стоимость почти 1 млн руб., в том числе сумму ремонта, неустойку (ее он снизил больше, чем в два раза), штраф, компенсацию морального вреда и судрасходы (с 42 000 руб. снизил их до 16 000 руб.). В остальной части иска первая инстанция отказала (не взыскала расходы на независимую экспертизу, утрату товарной стоимости).

«АльфаСтрахование» решило обжаловать решение. На заседание в Краснодарский краевой суд от Петрова пришел Саакян, который представлял его интересы в первой инстанции. При себе у него не было диплома об образовании, поэтому суд его не допустил к участию в процессе. В итоге апелляция обратилась к условиям договора, где было четко указано, что случае повреждения авто страховщик обязан выдать потерпевшему направление на ремонт. Это «АльфаСтрахование» сделало, а вот сам истец не пригнал машину в сервис. Поэтому оснований для выплаты ему возмещения в денежном выражении нет. Так решила апелляция и отказала в иске. Решение «засилила» кассация, поэтому Петров пожаловался в Верховный суд.

ВС: что учесть при замене обязательства

Дело № 18-КГ21-10-К4 рассмотрела тройка судей под председательством Сергея Асташова. Сначала коллегия обратила внимание на то, что представителя Петрова не допустили к участию в заседании краевого суда. ВС подчеркнул, что Саакян был представителем истца в первой инстанции, поэтому сохранил предоставленные ему полномочия вне зависимости от наличия у него диплома. «Тройка» решила, что этим суд нарушил конституционное право Петрова на юридическую помощь.

Далее ВС оценил позиции нижестоящих инстанций по существу спора. Коллегия сослалась на постановление Пленума ВС от 27 июня 2013 года № 20. В п. 42 сказано, что если договором страхования предусмотрен именно ремонт за счет страховщика, то в случае неисполнения обязательства страховой компанией, владелец может отремонтировать машину в другом месте и потребовать возместить расходы.

Коллегия отметила, что в договоре между Петровым и «АльфаСтрахованием» было прописано: в случае повреждений страховая организовывает и оплачивает ремонт машины. Компания действительно отправила своему клиенту направление в сервис. Но иномарку так и не отремонтировали из-за несогласия собственника с объемом восстановительных работ. Как указала тройка судей, для того чтобы разрешить спор, следовало более подробно изучить условия соглашения и законодательства и выяснить:

- какие обязанности у сторон возникли в связи с наступлением страхового случая;

- если страхователь не согласен с объемом ремонта, то какие действия должна предпринять каждая из сторон;

- предусмотрена законом или договором возможность замены направления на ремонт денежной выплатой.

ВС отменил акты апелляции и кассации, а дело вернул в Краснодарский краевой суд. Заново спор пока не рассмотрели.

Мнение экспертов

Одного отказа в участии представителя, ранее допущенного в процесс, могло быть достаточно для отмены состоявшихся решений, поскольку право на судебную защиту истца в данном случае нарушено, уверена Любовь Шебанова, адвокат

Федеральный рейтинг.

.

Эксперт считает, что определение ВС по делу Петрова будет полезно не только автоюристам, многие юристы могут на него ссылаться. В том числе для того, чтобы определить обстоятельства, подлежащие обязательному установлению по правоотношениям в рамках договоров обязательного страхования.

По мнению Шебановой, прогнозировать, что при новом рассмотрении апелляция сохранит в силе решение первой инстанции сложно. Важные для дела обстоятельства, на которые указывает и ВС, фактически не анализировал и не устанавливал городской суд. Поэтому от апелляции можно ожидать как принятия нового решения, так и возвращение материалов на новое рассмотрение в первую инстанцию, считает Шебанова.

* Имена и фамилии участников спора изменены редакцией.