Сложно предсказать, какой бизнес гарантированно принесет успех. На это влияет слишком много факторов, например, бюджет, профессионализм команды, подход к клиентам. О том, какой бизнес в сфере страхования имеет наибольшие перспективы, рассуждает Сергей Катаргин, генеральный директор компании «Независимые Страховые Консультанты» и основатель проекта «Онкострахование.рф».

Персональная страховка

У людей, которые покупают страховые услуги, очень разный образ жизни. Одни берегут каждую копейку, живут в кредит и ни разу не были за границей, другие имеют собственное жилье и не считают деньги, третьи постоянно путешествуют на собственном автомобиле, предпочитают активный отдых. Каждому из этих типов клиентов нужен свой страховой продукт.

Обычно полис покрывает сразу несколько страховых случаев, но многие из них оказываются просто не нужны. Например, путешественникам, которые отправляются на море, вряд ли понадобится страховка от несчастного случая во время активного отдыха. Клиентам нужна персональная страховка, которую они соберут под себя, как конструктор. Думаю, это перспективное направление в страховом бизнесе.

Страховой агрегатор

Страховых компаний так много, что клиенту сложно выбрать для себя оптимальный вариант. В этом случае помогают сайты-агрегаторы. Они не только показывают предложения от разных страховых компаний и позволяют купить полис онлайн, но и простым языком объясняют, что входит в страховку.

Это одна из причин, по которым покупатели предпочитают пользоваться агрегаторами. Если создать удобный сайт, договориться со страховыми компаниями и всерьез заняться продвижением, сайт-агрегатор может стать прибыльным делом. Примеры страховых агрегаторов: ASIG.PRO, prosto.insure, el-polis.ru, sravni.ru, strahovki24.ru.

Профильное страхование

Один из способов преуспеть на рынке страхования – выбрать узкую специализацию и занять нишу. Так поступил и я, когда основал проект «Онкострахование.рф». Рынок онкострахования начал зарождаться в России только в 2010-е годы, и этот проект стал первым его оператором.

ОМС покрывает лечение рака, но с полисами у пациентов есть выбор: пройти лечение по страховке или получить денежную выплату. Страхователи могут обратиться к врачу за «вторым мнением» – чтобы убедиться, что диагноз верен. Некоторые программы покрывают лечение за границей, оно может потребоваться пациенту. Обычно страховщики предлагают россиянам Израиль, Корею или государства Европы, транспортировка в страну лечения также входит в полис.

Рынок онкострахования имеет потенциал для роста, но его тормозят недоверие потребителя к услуге и возможность бесплатного лечения за счет ОМС. Помимо онкострахования, есть и другие ниши, например, ритуальное страхование, туристическое, детское. Можно попробовать создать свою нишу, стать в ней первым и добиться успеха. Примеры профильных страховых проектов: instore.travel, cherehapa.ru, medstrahovka.ru.

Страховые консультации

Страховка – один из тех продуктов, в котором сложно разобраться непрофессионалу. По незнанию люди соглашаются на страхование кредита: часто клиент может оказаться в ситуации, когда компании навязывают ему свои полисы. В таких условиях потенциал есть у бизнеса, который помогает людям разобраться в этой теме и избежать ненужных трат.

Страховые консультанты помогут выбрать самую выгодную программу, человеческим языком объяснят, что покрывает страховка, а что нет, расскажут о порядке действий при наступлении страхового случая.

Эти консультанты должны быть независимыми, чтобы клиенты им доверяли. Примеры страховых консультантов: afm.ru, si-nergy.ru, mainsgroup.ru.

Думаю, что консультанты могли бы взять на себя еще одну важную функцию – популяризацию страхования. В нашей стране нет страховой культуры, и это мешает людям защитить себя и избежать финансовых потерь. Многие просто не знают, что можно застраховать, например, профессиональную ответственность специалиста или рабочее оборудование.

Страховой юрист

Услуги страховых юристов пользуются спросом, когда клиенты получают недостаточную выплату от страховщиков. Особенно часто это случается в случае автомобильной аварии. Одни страховые компании выплачивают клиентам компенсации, которых хватает на ремонт машины, а другие дают ничтожно малые суммы. От чего это зависит? Чаще всего только от компании.

Страховые юристы защищают интересы своих клиентов и помогают им оспорить сумму, которую предлагают страховщики.

Если раньше страхователи могли бояться обратиться в суд (вдруг проиграю, а еще юристу платить?), то теперь это не так. Сейчас люди активно общаются друг с другом в соцсетях, делятся своим опытом. Кто-нибудь рассказал, что смог выбить компенсацию побольше, и вот его друзья уже спешат к страховому юристу. Примеры компаний, которые занимаются юридическими вопросами в области страхования: ДТП-помощь, РусСюрвей, mosavtourist.ru.

Блокчейн-проекты

В России пока нет реализованных страховых блокчейн-проектов, но это не значит, что у этого направления нет перспектив. В Великобритании, Германии и других странах существуют подобные стартапы.

Технология блокчейн позволяет делать страхование прозрачным, что вызывает доверие клиентов. В нашей стране страховщикам не доверяют, и возможно, блокчейн помог бы решить эту проблему. Примеры блокчейн-проектов в области страхования: Fidential, B3i.

Технологичное страхование

Технологии постоянно меняют мир, но страховую отрасль в России они пока сильно не изменили. Разве что некоторые полисы теперь можно купить онлайн. Но это только пока, ведь технологии способны сделать страховки еще более полезными для клиентов и прибыльными для компаний.

Например, John Hancock, одна из крупнейших и старейших американских страховых компаний, будет продавать страхование жизни и здоровья на основании данных с фитнес-трекеров и смартфонов. Такое интерактивное страхование уже хорошо зарекомендовало себя в Южной Африке и Великобритании, а теперь становится все более популярным в США. Выигрывают все: страховка поощряет людей вести здоровый образ жизни, полисы становятся для них дешевле, а компании платят меньше, если клиенты реже обращаются к врачам.

Совсем другая страховка

Предлагаю взглянуть на страховой рынок по-новому и подумать, какая услуга может быть востребована в наше время. Например, после скандалов компаний с PR-специалистами и громких увольнений, пора задуматься о страховании репутации организаций. Испорченный имидж может стоить компании целого состояния. Для блогеров, селебрити и бизнеса актуальным стало бы страхование от кражи профиля в соцсетях.

Хотя в России рынок страхования не так развит, как, например, в Америке, у него огромный потенциал. Очень сложно изменить сознание людей и вызвать их доверие к страховым компаниям, но нет ничего невозможного. Никто же не говорил, что вести бизнес – это легко.

![]()

Виды страхования

Страховые отношения призваны обеспечить страховую защиту организаций, граждан и их интересов в предусмотренных страховых случаях от различных опасностей. Страхование включает в себя все виды страховой деятельности – не только первичную страховку, но и сострахование и перестрахование. Под видом страхования подразумевается комплекс страховых услуг, направленный на обеспечение защиты конкретных однородных объектов. В каждом виде страхования страховые услуги оказываются по установленным тарифным ставкам в оговоренном объеме. Классификация страховых услуг по видам основывается на объекте страховании и перечня рисков и опасностей, от которых объект будет застрахован.

Виды фондов страхования

Различают три основных вида страховых фондов, различающихся на основе способа их формирования:

- Страховой фонд страховой организации формируется за счет взносов, выплачиваемых заинтересованными в страховании участниками. Такой фонд создается исключительно в денежной форме.

- Фонд самострахования – это децентрализованный страховой фонд, сформированный хозяйствующим субъектом из денежных и натуральных запасов. Он призван обеспечить бесперебойную деятельность товаропроизводителя.

- Централизованный страховой фонд – это государственный резервный фонд, создаваемый за счет бюджетных средств.

Основные виды страхования

Страховая деятельность классифицируется по следующим основным видам страхования:

- Личное страхование – пенсионное, страхование жизни, страхование для выезжающих за рубеж, медицинское страхование и страхование от несчастного случая.

- Страхование ответственности – для автовладельцев и автовладельцев, выезжающих за рубеж, страхование гражданской и профессиональной ответственности, страхование ответственности работодателей, должностных лиц и производителей услуг.

- Имущественное страхование – страхование грузов, жилища, транспортных средств, страхование от строительно-монтажных рисков и рисков стихийного бедствия и пожара.

- Страхование специфических рисков – страхование политических рисков, титульное страхование.

- Финансовое страхование – страхование невыполненных финансовых обязательств.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Если вы занимаетесь бизнесом, то знаете, насколько успех зависит от обстоятельств. Действия других людей, ситуация на рынке и в стране, природные катастрофы, аварии в зданиях – это лишь малая часть того, что может повлиять на выручку компании и её работу. Поэтому я предлагаю поговорить о самых важных видах страхования, которые помогут защитить ваше дело.

Страхование имущества

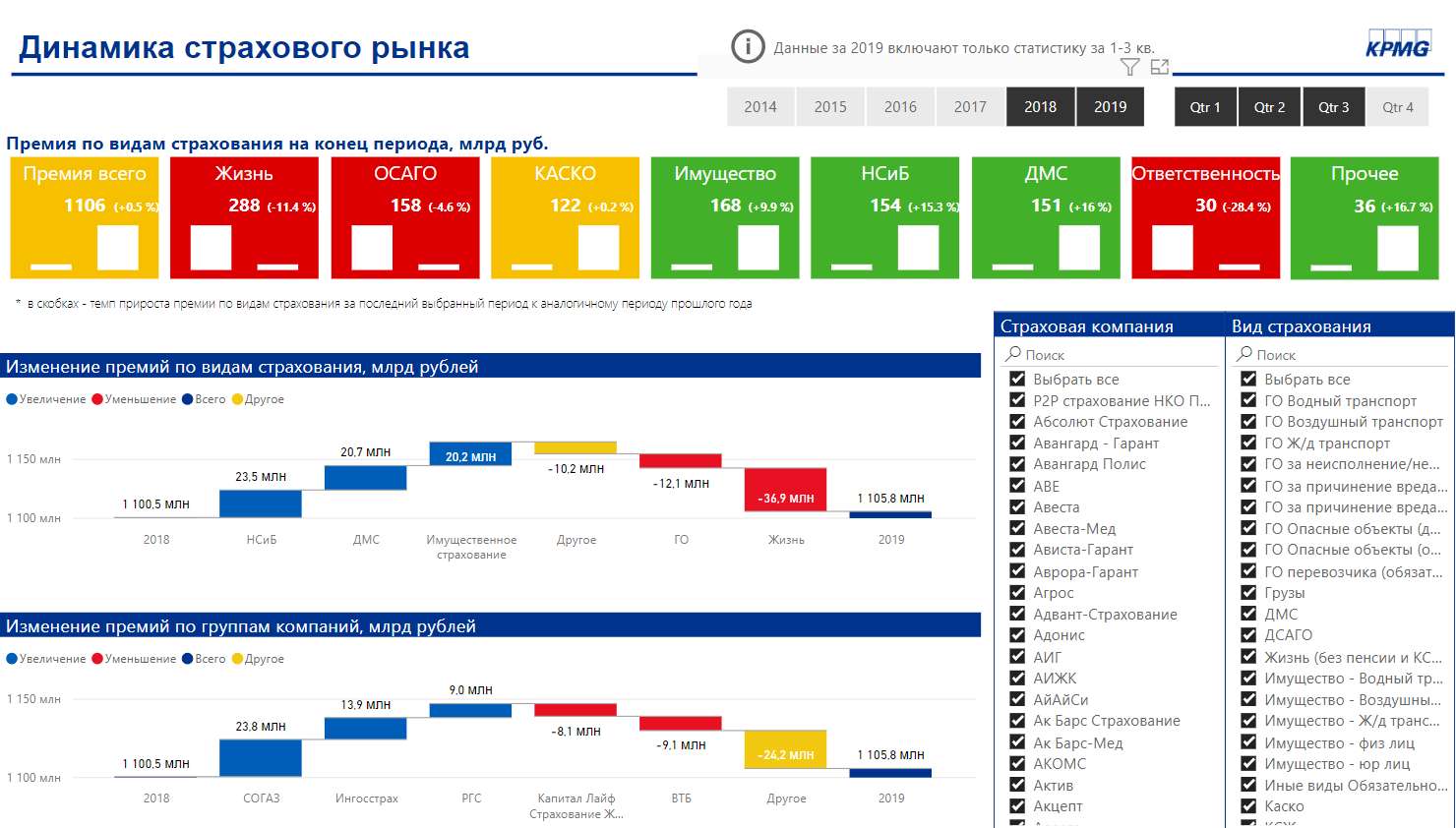

Один из самых популярных видов страхования – это страхование имущества. В 2019 году он находился на четвёртом месте по объёму премий, уступая страхованию жизни, ОСАГО и КАСКО.

К имуществу компании относится собственное или арендуемое помещение, оборудование, сырьё, грузовые и легковые автомобили, офисная мебель и вообще всё, чем пользуется бизнес. Я рекомендую в первую очередь оформлять именно страхование имущества, потому что с ним связано очень много рисков – пожар, аварии водопровода, хищение, пропажа без вести и другие. Всё это можно включить в договор страхования. Если компания перевозит грузы, то крайне важно оформить страхование грузов, чтобы в случае чего выплата компенсации легла на страховщика. Дороги непредсказуемы, особенно в России. Водитель может попасть в аварию или стать жертвой ограбления, а перевозчик будет обязан компенсировать расходы клиента. Даже в обычном офисном помещении, которое вы снимаете уже несколько лет, может внезапно может загореться проводка или вдруг лопнут водопроводные трубы, а компании придётся оплачивать ремонт и возмещать ущерб, нанесённый другим арендаторам, если они пострадают.

Застраховать имущество компании можно на случаи:

- Пожара и взрыва;

- Аварий в системе водоснабжения;

- Противоправных действий других людей;

- Поломки;

- Столкновения с движущимися объектами;

- Стихийных бедствий;

- Теракта.

В зависимости от сферы бизнеса можно выбрать самые вероятные случаи и застраховать компанию от них.

Стоимость: за 15–50 тысяч рублей в год можно застраховать имущество на сумму 50 млн рублей.

Страхование ответственности

Продукция компании или услуги, которые она оказывает, могут нанести ущерб третьим лицам. Если пострадавшая сторона подаст в суд, придётся выплачивать солидную компенсацию. Поэтому я рекомендую не экономить на страховании гражданской ответственности. Прежде всего я бы посоветовал застраховать ответственность владельцев или арендаторов помещений. Если в помещении вашей компании пострадает человек, вы будете обязаны возместить ему ущерб. Такое может случиться если, например, вы решите украсить потолок к празднику и разместите под ним громоздкий декор.

Другие виды страхования ответственности:

- Страхование ответственности производителя за качество товаров, работ и услуг. Этот вид страхования выручит, если продукция компании принесёт вред здоровью или жизни покупателя.

- Страхование ответственности руководителей. Если топ-менеджмент примет неверное управленческое решение, и это отразится на финансовых показателях или репутации компании, страховщик возместит ущерб.

- Страхование ответственности организатора мероприятия. Любое мероприятие связано с риском, поэтому я советую оформлять страховку, особенно если речь идёт о крупном фестивале или концерте.

Стоимость: от 0,5% до 5% от страховой суммы. Например, при страховой сумме 1 000 000 рублей полис будет стоить 5 000 рублей.

Страхование персонала

Самый популярный вид страхования сотрудников – это ДМС. В 3 квартале прошлого года этот вид страхования лидировал по приросту премий. Рейтинговое агентство «Эксперт РА» прогнозирует, что в 2020 году ДМС будет основным драйвером роста за счёт франшиз, узкоспециализированных программ и развития телемедицины.

Компании, особенно крупные, используют медицинское страхование как способ привлечь и удержать ценные кадры. Даже если сотрудники редко обращаются к врачам, они будут рады получить хорошую страховку. Помимо ДМС существует международное медицинское страхование, онкострахование и разные программы страхования жизни, но они пока не так популярны в России. В основном такие полисы оформляют собственники бизнеса и компании, которые хотят надолго удержать своих топ-менеджеров.

Многие виды бизнеса связаны с повышенным риском травм и несчастных случаев, например, сфера производства или строительства. Таким компаниям я рекомендую страховать сотрудников от несчастных случаев и болезней. При наступлении страхового случая сотрудник получит выплату на лечение и компенсацию на время потери трудоспособности.

На стоимость страхования от несчастных случаев влияет:

- Вид деятельности компании;

- Количество застрахованных;

- Время действия защиты: круглосуточно или только в рабочее время;

- Выбранные риски;

- Страховые суммы.

Стоимость: ДМС на 1 сотрудника обойдётся в 20–50 тысяч рублей в год. Страхование от несчастных случаев стоит в среднем 15 тысяч рублей в год на одного сотрудника при покрытии в 1 млн рублей, эту сумму можно менять.

Страхование киберрисков

Многие компании владеют пользовательскими данными – банки, сервисы такси, мобильные операторы, агентства, которые специализируются на Big Data, и другие. Мало какие из них на 100% защищены от риска хакерской атаки. По данным «Лаборатории Касперского» за 24 часа в России предотвращается больше 25 миллионов DDoS-атак и обезвреживается больше 39 миллионов вирусов.

Страховые компании учитывают эту опасность и предлагают продукты для бизнеса, но страхование киберрисков пока не пользуется большой популярностью в нашей стране. Тем не менее, я бы посоветовал задуматься о нём как можно скорее. Сбербанк страхование прогнозирует, что за ближайшие 5 лет российский рынок страхования от киберугроз может вырасти с десятков миллионов до 8–10 млрд рублей в год.

Я рекомендую компаниям в первую очередь позаботиться о страховании имущества, сотрудников и ответственности перед третьими лицами. В зависимости от типа бизнеса можно расширить программу и застраховать, например профессиональную ответственность или корпоративный транспорт.

Крупные компании серьёзно подходят к вопросу страхования, чтобы избежать серьёзных финансовых потерь. Такие корпорации, как «Яндекс», Сбербанк, Mail.ru, используют страховку как инструмент сохранения финансов и удержания сотрудников. Информацией о том, какие виды страхования выбирает крупный бизнес, с нами поделился Сергей Катаргин, генеральный директор компании «Независимые страховые консультанты» и основатель проекта «Онкострахование.рф».

Имущество

Крупные российские компании страхуют имущество, которое находится в собственности или в аренде. К нему относятся офисные здания и склады, автомобили, вертолёты и самолёты, производственное и офисное оборудование. Если корпорация берёт транспорт у подрядчика, то обязанность заключить договор страхования ложится на него. Помимо этого, российский бизнес страхует грузы, если перевозит их самостоятельно. В случае когда грузоперевозки отданы на аутсорс, наличие страховки у исполнителя часто становится обязательным требованием. Вместе с имуществом корпорации страхуют риск перерыва в производстве, чтобы, например, простой в случае пожара оплачивала страховая компания. Имущество страхуют крупные IT-компании, банки, производственные предприятия, ритейлеры.

Ответственность

Страхование ответственности помогает корпорациям избежать серьёзных расходов в случае причинения ущерба третьим лицам — арендодателям, клиентам, партнёрам. Чаще всего компании выбирают 4 вида страхования ответственности:

- Страхование гражданской ответственности владельцев или арендаторов помещений.

По закону, владелец или арендатор объекта недвижимости обязан возместить вред, причинённый по его вине третьему лицу. Например, арендатор в торговом центре разместил под потолком арт-объект. Если какая-то деталь этой конструкции упадёт и из-за этого пострадает посетитель, арендатор будет обязан выплатить ему компенсацию. Такие случаи непредсказуемы, как и размер компенсации, поэтому надёжнее будет застраховать гражданскую ответственность.

- Страхование гражданской ответственности за качество производимых товаров, работ и услуг.

Например, если производитель нарушил технологию и выпустил некачественный продукт питания, это может отразиться на здоровье покупателя. В подобных случаях страховка покрывает выплату компенсации пострадавшему. Корпорации страхуют ответственность за качество не только товаров, но и оказанных услуг.

- Страхование ответственности руководителей.

Такой вид страхования называется D&O — Directors & Officers Liability. Он означает страхование ответственности руководителей на случай неправильных управленческих решений. Страховая компания компенсирует ущерб, нанесённый клиенту, и возместит убытки, которые возникли из-за судебных разбирательств.

- Страхование ответственности организатора мероприятия.

Организация мероприятий, особенно крупных, всегда большой риск. Если речь идёт, например, о фестивале или спортивном событии, пострадать могут и зрители, и участники. Поэтому корпорации страхуют ответственность за причинение вреда имуществу, здоровью и жизни посетителей мероприятий.

Жизнь и здоровье

Крупные российские и международные компании заботятся о своих сотрудниках. Они используют страхование жизни и здоровья как способ удержать ценные кадры и повысить лояльность к работодателю. Кроме классического ДМС и страхования от несчастных случаев, корпорации вкладываются в онкострахование и международное медицинское страхование для топ-менеджмента. Онкострахование даёт доступ к лучшим клиникам и врачам в России и за рубежом, где можно лечить раковые заболевания. Международное медицинское страхование стирает границы для медицины и позволяет обследоваться и лечиться в клиниках по всему миру, а также включает расширенные возможности, например трансплантацию органов и лечение рассеянного склероза.

Финансовые риски

В банковской сфере распространено профильное страхование — банковские риски. Сбербанк и другие корпорации страхуют перевозку денег, банкоматы, риски ошибок и мошенничества сотрудников. Другие корпорации, которые не имеют отношения к банкам, часто страхуют дебиторскую задолженность. В основном это делают поставщики товаров и компании, которые начали хотя бы частично заниматься выпуском продукции. Например, «Яндекс» застраховал дебиторскую задолженность, когда начал выпускать колонки и смартфон.

Киберриски

В наше время киберриски стали одной из главных угроз для финансовых и других организаций. Основные риски — это вирусы, кража данных и простои в работе из-за хакерских атак. «Сбербанк страхование» прогнозирует, что к 2025 году российский рынок страхования киберрисков может вырасти до 8-10 млрд рублей в год, сейчас он насчитывает несколько десятков миллионов. В России страхование от киберпреступлений только начинает набирать обороты — и, как правило, компании задумываются о безопасности только после того, как уже произошла атака. Крупные корпорации страхуют риски киберпреступлений либо в рамках отдельного договора, либо по договору комплексного банковского страхования.

В основном корпорации страхуют имущество, ответственность перед третьими лицами, жизнь и здоровье сотрудников, банковские риски и киберриски. В зависимости от сферы деятельности компании перечень рисков расширяется, чтобы была возможность возместить ущерб при наступлении страхового случая.

Из этого руководства вы узнаете о корпоративном страховании. В статье описаны самые востребованные страховые продукты, с помощью которых можно защитить бизнес от непредвиденных финансовых рисков.

Из этой статьи вы узнаете:

- Что такое корпоративное страхование

- Классификация страховых продуктов для предприятий

- Обязательные и добровольные виды страхования

- Рисковое и накопительное страхование

- Классификация объектов страхования

- Какие виды личного страхования может использовать предприятие

- Особенности добровольного медицинского страхования

- Страхование сотрудника от несчастного случая

- Корпоративное накопительное страхование жизни

- Какие виды страхования ответственности должно и может использовать предприятие

- Обязательное и добровольное страхование ответственности владельцев транспортных средств

- Страхование гражданской ответственности арендаторов коммерческой недвижимости

- Страхование профессиональной ответственности

- Какое имущество может застраховать предприятие

- Каско или страхование автомобиля

- Страхование имущества предприятий

Что такое корпоративное страхование

Термин «корпоративное страхование» используют, если страхователь — юридическое лицо. Страховщик договаривается со страхователем и принимает на себя имущественные и финансовые риски. За это страхователь платит страховщику премию.

Здесь и далее: страховщик — страховая компания, страхователь — клиент страховой компании.

Корпоративное страхование ничем не отличается от страхования физических лиц. Когда договор со страховщиком заключает частный клиент, он является выгодоприобретателем. Если наступает страховое событие, например, автомобиль страхователя попадает в ДТП, частное лицо получает от страховщика выплату или компенсацию.

Если страхователь — юридическое лицо, оно становится выгодоприобретателем по договору. В этом случае объект страхования — имущественные интересы организации: предприятие страхует принадлежащий ему автомобиль, а в случае ДТП получает компенсацию от страховщика.

На практике страхователем может выступать частное лицо, а выгодоприобретателем — юридическое лицо, и наоборот. Например, банки требуют от заемщиков застраховать жизнь на сумму кредита, а выгодоприобретателем назначить банк. Вот в чем разница между страхованием физических лиц и корпоративным страхованием: при корпоративном страховании страхователь — организация, при частном — физлицо.

Иногда страховые компании предлагают частным и корпоративным клиентам разные условия страхования. Физлицам и юрлицам доступны разные продукты и тарифы. Например, человек может застраховаться от несчастного случая самостоятельно. Также его может застраховать предприятие-работодатель. В первом случае защита будет стоить дороже: предприятия обычно страхуют всех своих работников сразу, поэтому страховщик уменьшает стоимость страховки за человека.

Классификация страховых продуктов для предприятий

Руководителю и собственнику предприятия удобнее планировать финансовую защиту, если он понимает классификацию страховых продуктов. Основные подходы к классификации представлены ниже.

Обязательные и добровольные виды страхования

Обязательные виды страхования — те, которые предприятие обязано иметь по закону. Примеры:

- обязательное страхование гражданской ответственности владельца транспортного средства (ОСАГО или так называемая «автогражданка»);

- обязательное страхование гражданской ответственности перевозчика перед пассажирами;

- обязательное страхование гражданской ответственности владельца опасного объекта.

По закону владелец автомобиля должен оформить полис ОСАГО. Он защищает собственника в случае причинения вреда жизни, здоровью и имуществу третьего лица. Поэтому если автомобиль, принадлежащий предприятию, по вине водителя предприятия нанесет ущерб имуществу третьего лица, страховая компания компенсирует ущерб.

Машины юрлиц тоже попадают в ДТП

К добровольным видам страхования относятся все страховые продукты, которые страхователь может использовать на свое усмотрение. Вот примеры:

- каско или страхование автомобиля;

- добровольное страхование гражданской ответственности владельца транспортного средства (ДСАГО);

- накопительное страхование жизни в пользу работников.

Владелец транспортного средства может увеличить объем ответственности страховщика. Для этого вместе с полисом ОСАГО оформите полис ДСАГО. В случае если автомобиль юридического лица повредит очень дорогую машину, частично ущерб компенсирует страховая компания в рамках ответственности по полису ОСАГО. Оставшийся ущерб возместит предприятие. Добровольное страхование гражданской ответственности обеспечивает дополнительную финансовую защиту.

Рисковое и накопительное страхование

Законодательство не разрешает одной компании одновременно страховать риски (например, заключать договоры каско) и оказывать услуги накопительного страхования. Поэтому страховые компании делятся на два типа: рисковые (нон-лайф) и компании страхования жизни (лайф).

Часто одна страховая группа создает две компании, одна из которых работает в сегменте нон-лайф, а вторая в сегменте лайф. Пример: страховые компании «Росгосстрах» и «Росгосстрах Жизнь».

Классификация в зависимости от объекта страхования

Эту типологию используют страховщики. Также ее удобнее всего использовать руководителям предприятий. Этот подход предполагает объединение всех видов страхования в три группы:

- Личное страхование. Примеры: страхование от несчастного случая, страхование выезжающих за рубеж, накопительные программы;

- Страхование гражданской ответственности. Примеры: ОСАГО, ДСАГО, страхование ответственности арендатора, страхование ответственности владельца опасного объекта;

- Страхование имущества. Примеры: каско, страхование недвижимости, страхование движимого имущества.

В обзоре будем придерживаться классификации страховых продуктов по объектам страхования.

Какие виды личного страхования может использовать предприятие

С помощью программ личного страхования юридическое лицо решает три задачи:

- Привлечь и удержать сотрудников. Корпоративное страхование, например, полис ДМС или страхование от несчастного случая, обеспечивает сотрудникам дополнительную социальную защиту. Это делает работодателя привлекательным в глазах работников.

- Оптимизировать налогообложение. Страхование работников за счет предприятия уменьшает налогооблагаемую базу. Организация или ИП на УСН имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%.

- Обеспечить финансовую защиту предприятия. Страхование рисков, например, защита работников от несчастного случая на производстве, перекладывает финансовые риски с компании на страховщика. Например, работник застрахован от несчастного случая. Если во время работы он получил травму, компенсацию ему выплатит страховая компания, а не работодатель.

Руководителю и владельцу предприятия стоит обратить внимание на следующие виды личного страхования.

1. Добровольное медицинское страхование (ДМС)

Юридическое лицо заключает договор ДМС в пользу сотрудника, который при необходимости получит медицинскую помощь за счет страховой компании.

Медицинская страховка за счет предприятия защищает сотрудников от финансовых потерь в непредвиденных ситуациях

Выгоды для страхователя:

- повышение конкурентоспособности на рынке труда. Организация повышает качество соцпакета для сотрудников, благодаря чему привлекает и удерживает персонал;

- оптимизация налогообложения. Согласно статье 255 НК РФ взносы по договору медицинского страхования в пользу работников можно отнести к расходам на оплату труда — это уменьшает налогооблагаемую базу и оптимизирует налогообложение предприятия.

На что обращать внимание при оформлении договора страхования:

- надежность страховой компании. Это справедливо для любого вида страхования;

- наличие у страховщика инфраструктуры для обслуживания ДМС (служба поддержки застрахованных лиц, договоры с клиниками);

- сотрудничество страховой компании с поликлиникой, которая находится недалеко от офиса предприятия. Это очень удобно для сотрудников.

Чтобы оценить надежность страховой компании, обратите внимание на срок работы на рынке и акционеров. Если компания работает давно, ей можно доверять. Если акционеры — крупные финансово-промышленные группы, государство или иностранные компании, страховщику можно верить.

Страховщики часто предлагают для топов юридических лиц специальные условия обслуживания: при заключении стандартного договора топ-менеджеры получают расширенный пакет медицинских услуг.

Страхование сотрудников от несчастного случая

Предприятие страхует сотрудников от травм и получения инвалидности. Защита может действовать круглые сутки или только в рабочее время. При наступлении страхового события работник компании получает выплату. Ее величина определяется характером травмы: чем серьезнее повреждение, тем выше выплата.

Условия договора могут предусматривать страховые выплаты по рискам «Смерть застрахованного лица» и «Инвалидность».

Выгоды для страхователя:

- повышение конкурентоспособности на рынке труда;

- оптимизация налогообложения.

Как и ДМС, страхование от несчастного случая повышает социальную защищенность работников. Расходы по данному виду страхования можно отнести к затратам на оплату труда.

В переносном смысле от несчастного случая не застрахован никто. Зато предприятие может застраховать сотрудников в прямом смысле

При заключении договора нужно обратить внимание на условия. Оптимальный вариант — полис действует 24 часа в сутки, а страховое покрытие включает риски «Смерть» и «Инвалидность».

Корпоративное накопительное страхование жизни

Юридическое лицо заключает договор в пользу сотрудников и делает регулярные отчисления на индивидуальные счета. После того, как договор перестал действовать, сотрудник получает накопленную на его счете сумму. В случае смерти застрахованного лица до окончания действия договора полную страховую выплату получают его наследники.

С помощью корпоративной накопительной страховки вы можете удерживать сотрудников: накопительный счет — дополнительная финансовая мотивация. Сотрудник получит накопленные на его счету деньги, если отработает в компании оговоренный в страховом полисе срок, например, 3 года или 5 лет. Если сотрудник уволится раньше времени, он получит часть страховой суммы или не получит ничего. Остаток средств получит страхователь, то есть ваша компания.

Выгоды для предприятия:

- повышение конкурентоспособности на рынке труда;

- оптимизация налогообложения;

- возможность использовать страховку в качестве дополнительного инструмента мотивации персонала.

Корпоративные накопительные страховки негласно называются «золотыми наручниками». Страхователь имеет право назначить выгодоприобретателем застрахованное лицо, то есть сотрудника.

Накопительная страховка привязывает сотрудника к рабочему месту

Также страхователь может назначить выгодоприобретателем себя. В этом случае работник получит деньги, если выполнит условия, прописанные в дополнительном соглашении.

Например, для удержания ценных кадров работодатель может выплачивать страховую сумму в зависимости от стажа работы в организации. Сотрудники со стажем 5 лет и более получают 100% страховой суммы, от 3 до 5 лет — 80%, от 2 до 3 лет — 50%. Если сотрудник проработал меньше 2 лет и уволился, он теряет право на накопительную страховку.

Основным страховым случаем по корпоративным договорам накопительного страхования жизни страхователь и страховщик указывают дожитие до конца действия договора. То есть в день окончания действия договора выгодоприобретатель получает оговоренную страховую сумму.

По риску «Смерть застрахованного лица» страховщик в зависимости от условий договора выплачивает полную страховую сумму или возвращает страхователю или выгодоприобретателю сделанные взносы.

При выборе страховщика предпочитайте известные компании с длительной историей работы на рынке (более 10 лет). Обратите внимание на инвестиционную доходность по договорам компании за последние несколько лет. Информацию о доходности можно найти на сайте компании. Она не должна быть слишком высокой или низкой, так как это говорит о рискованной или неэффективной инвестиционной политике соответственно.

Эталоном можно считать доходность по годовому депозиту в крупных банках минус 1,5 — 2 процентных пункта. То есть если доходность по годовому депозиту в крупных розничных банках за год равна 9%, нормальная доходность по полису долгосрочного страхования равна 7%.

Личное корпоративное страхование повышает конкурентоспособность компании на рынке труда и оптимизирует налогообложение. Договор ДМС и накопительную страховку можно использовать в качестве дополнительного инструмента мотивации сотрудников

Какие виды страхования ответственности должно и может использовать предприятие

Существуют обязательные виды страхования ответственности, которые организация обязана использовать по закону. Также есть добровольные виды страхования, которые можно использовать по желанию для дополнительной финансовой защиты.

Обязательное и добровольное страхование ответственности владельцев транспортных средств

Если предприятие владеет автотранспортом, оно обязано застраховать гражданскую ответственность перед третьими лицами. Полис «автогражданки» защищает фирму в случае причинения вреда имуществу, жизни и здоровью третьих лиц в результате ДТП по вине водителя, который на законных основаниях управлял служебной машиной.

Пример: автомобиль предприятия попал в ДТП по вине сотрудника. В результате поврежден автомобиль частного лица и забор частного дома. Сумма ущерба — 25 000 рублей: 20 000 рублей — ремонт авто, 5 000 рублей — восстановление забора. Ущерб владельцу автомобиля и владельцу забора компенсирует страховая компания.

Законодательство обязывает владельца транспортного средства застраховать гражданскую ответственность. Лимит выплаты по договору на 2018 год составляет 500 000. рублей в случае причинения ущерба здоровью третьего лица, а также 400 000 рублей в случае причинения ущерба имуществу третьего лица, например, автомобилю.

Если в ДТП виноват владелец авто, страховщик компенсирует ущерб владельцу дерева

Пример: машина предприятия попадает в ДТП и разбивает дорогой автомобиль. Сумма ущерба составляет 800 000 рублей. 400 000 рублей пострадавшему компенсирует страховщик, а еще 400 000 рублей должен выплатить владелец авто, то есть предприятие. Чтобы защититься от финансовых потерь в подобных ситуациях, предприятию выгодно увеличить лимит гражданской ответственности: купить вместе с полисом ОСАГО полис ДСАГО, или добровольной гражданской ответственности.

К выгодам оформления договоров ОСАГО и ДСАГО для юридического лица относится финансовая защита. При оформлении полиса обращайте внимание на такие нюансы:

- договор должен предусматривать право управления автомобилем любым сотрудником на законных основаниях. Водители на предприятии могут меняться, поэтому именной полис не подходит;

- у страховщика должны быть партнерские отношения с дорожным ассистансом — службой, которая поддерживает автомобилистов в случае ДТП или поломки машины в дороге. Например, владелец полиса может рассчитывать на бесплатную эвакуацию пострадавшего автомобиля, если страховая компания договорилась об этом с ассистансом;

- лимит ответственности по ДСАГО должен быть максимальным;

- при оформлении ДСАГО можно сэкономить: установить франшизу, то есть невыплаченную часть договора — если попадете в ДТП, сумму франшизы платите вы, весь остальной ущерб оплачивает страховая компания. Полис ДСАГО нужен для защиты от потерь при «дорогих» ДТП, поэтому франшиза в несколько тысяч рублей не играет роли.

Страхование гражданской ответственности арендаторов коммерческой недвижимости

Этот страховой продукт необходим всем организациям — арендаторам офисов, производственных или складских помещений. Страховка защищает предприятие от финансовых потерь в таких случаях:

- водные риски: прорвало водопровод, отопление, затопило соседей;

- огневые риски: случился пожар, сгорело имущество соседей;

- ущерб здоровью посетителей: покупатель пришел в магазин, поскользнулся по вине уборщицы и получил травму.

Выгода для предприятия: финансовая защита в непредвиденных ситуациях.

На что обращать внимание:

- страховая сумма должна соизмеряться с рисками. Если у вас в помещении стоит баллон с кислородом или вы проводите эксперименты с огнем, покупайте самую дорогую страховку;

- уточните у страховщика, в каких случаях могут отказать в выплате. Грубое нарушений условий эксплуатации систем отопления — к примеру, нерегламентированное увеличение количества радиаторов — стопроцентный повод для отказа в выплате.

Вас может заинтересовать

Арендодатель требует застраховать имущество или ответственность?

Воспользуйтесь экспресс-страхованием «Бизнес-конструктор». Без осмотра, анкет и заявлений. Действует во всех регионах РФ. Страховые суммы от 250 000 до 10 000 000 рублей. Тариф от 2000 руб.

узнайте подробности

Страхование профессиональной ответственности

Юридическое лицо страхует профессиональную ответственность, которая может наступить в результате ошибок персонала. Если по вине сотрудника организации третье лицо получит ущерб, убытки возместит страховщик.

Пример: в результате ошибки инженера во введенном в эксплуатацию доме вышел из строя водопровод или канализация. Конструкторское бюро застраховало профессиональную ответственность. Поэтому страховая компания оплачивает расходы на ремонт водопровода, а также возмещает ущерб третьим лицам.

Застраховать профессиональную ответственность может любая организация. Чаще всего этот страховой продукт покупают нотариальные и адвокатские конторы, клиники, конструкторские бюро.

Главная выгода для организации — финансовая защита от непредвиденных обстоятельств. При заключении договора обращайте внимание на дополнительное покрытие рисков, например:

- компенсацию расходов на судебные издержки и услуги юриста;

- компенсацию ущерба, который возник в результате намеренных действий сотрудника.

Предприятиям необходимо заключить договоры обязательного страхования ответственности, связанные со сферой их деятельности. К примеру, застраховать ответственность перевозчика, владельца опасного объекта, владельца оружия. Поскольку эти виды страхования относятся к обязательным, руководители организаций из таких отраслей знают о необходимости заключить договор.

Страхование ответственности бывает обязательным и добровольным. Без заключения необходимых в конкретной отрасли договоров обязательного страхования ответственности организация не имеет права работать. С помощью страхования ответственности бизнес защищает свои интересы, которые могут пострадать в результате нанесения ущерба имуществу, жизни и здоровью третьих лиц.

Страхование имущества предприятий

Страхование имущества относится к добровольным видам. Поэтому собственник или руководитель предприятия сам определяет целесообразность заключения договора. Но если имущество в залоге у банка, его придется застраховать согласно кредитному договору.

Банкиры всегда требуют, чтобы получатель кредита застраховал имущество. Выгодоприобретателем в данном случае выступает банк. То есть в непредвиденной ситуации, например, в случае повреждения залогового авто в ДТП, компенсацию получает банк-кредитор.

Каско, или страхование автомобиля

Это один из наиболее востребованных видов страхования имущества. По договору каско юридическое лицо может защитить себя от ущерба, связанного с повреждением или утратой автомобиля. Каско защищает от следующих рисков:

- повреждение машины в результате ДТП;

- угон авто;

- повреждение в результате стихийного бедствия и природных явлений, например, удара молнии или града;

- повреждение в результате противоправных действий третьих лиц: вандализм, кража или попытка кражи, ограбление.

Главная выгода для страхователя — защита от финансовых потерь в случае повреждения или потери авто. При заключении договора обратите внимание на ряд нюансов.

1. Величина франшизы

Франшиза — доля страховой суммы, которую вы не получите от страховой компании, ее придется оплачивать за свой счет. Франшиза бывает условная и безусловная. Первая действует, пока сумма ущерба не превысит величину франшизы. Вторая действует в любом случае. При отсутствии франшизы страховщик компенсирует ущерб полностью. Отсутствие франшизы называют нулевой франшизой.

Страховщики пользуются франшизой, чтобы защитить себя от мелких страховых выплат, а также стимулировать ответственное поведение страхователей. Чем больше франшиза, тем дешевле полис каско.

Безусловная франшиза — это процент от стоимости машины или конкретная сумма, которую вы платите в любом случае.

К примеру, сумма безусловной франшизы — 20 000 рублей. Если ущерб при ДТП составил 19 000 рублей, то весь ущерб вы платите сами в рамках безусловной франшизы. Если ущерб 25 000 рублей, то страховая выплатит только 5 000 рублей, а 20 000 потребует с вас. Безусловная франшиза в зависимости от величины уменьшает стоимость каско на 5 — 10% относительно полиса с нулевой франшизой. Эту опцию выгодно выбирать владельцам дорогих авто.

Еще пример. Допустим, безусловная франшиза составляет 1,5%. При наличии франшизы страховщик и страхователь распределяют ответственность за финансовый ущерб между собой. Страховщик в данном случае обязуется компенсировать 98,5% ущерба, а страхователь 1,5% ущерба. При безусловной франшизе первым всегда отвечает страхователь, то есть владелец машины. Если машина получила царапину, а ущерб составил 1000 рублей, страховщик ничего не компенсирует. Ущерб не превысил 15 тыс. рублей, или 1,5%, от 1 млн рублей. Если ущерб в результате серьезного ДТП составил 100 тыс. рублей, страховщик выплатит клиенту 85 тыс. рублей. А 15 тыс. рублей или 1,5%, владелец авто компенсирует сам.

Условная франшиза стоит дороже безусловной, так как действует только при определенных условиях.

Пример: страхователь выбрал условную франшизу 1% при стоимости авто 1 млн рублей. Ущерб в результате ДТП составил 9 000 рублей, то есть 0,9% от стоимости авто. Страховщик не платит компенсацию, так как ущерб не превышает величины франшизы.

Если ущерб составит 10 001 рубль, то есть 1,001% от стоимости авто, страховая компания компенсирует владельцу 10 001 рубль. Сумма ущерба превысила величину франшизы, поэтому франшиза прекратила действовать.

Нулевая франшиза покрывает все риски застрахованного лица, но это самые дорогие полисы каско.

Например, страхователь оформляет полис каско с нулевой франшизой. Его автомобиль стоит 1 млн рублей. Отсутствие франшизы значит, что страховая компания полностью отвечает за возможный финансовый ущерб. Если автомобиль в результате ДТП получит небольшую царапину, а сумма ущерба составит 1000 рублей, страховщик компенсирует 1000 рублей. Если автомобиль попадет в серьезное ДТП, а сумма ущерба составит 100 тыс. рублей, страховщик компенсирует 100 тыс. рублей.

Оптимальный полис каско — с франшизой 0,5%. Договор с такими условиями обходится собственнику авто дешевле, но качество защиты остается высоким. Договоры с нулевой франшизой слишком дорогие, а каско с франшизой больше 1% — это экономия за счет качества защиты.

Нулевая франшиза увеличивает стоимость полиса каско на 15 — 20% — это неоправданно дорого по сравнению с франшизой 0,5%. При стоимости автомобиля 1 млн рублей и франшизе 0,5% максимальная ответственность владельца машины составляет 5 000 рублей: 0,5% × 100 / 1 000 000. В случае выбора нулевой франшизы страховой платеж увеличится гораздо больше, чем на 5 000 рублей.

Предположим, для авто стоимостью 1 млн рублей полис каско стоит 5% от цены машины — это 50 000 рублей в год. Выбор нулевой франшизы увеличивает сумму платежа на 20% — на 10 000 рублей, то есть стоимость полиса становится 60 000 рублей в год.

Франшиза более 1% делает ответственность страхователя слишком большой. В случае с авто стоимостью 1 млн рублей собственник не может претендовать на компенсацию, если ущерб меньше 10 000 рублей. Более того, если ущерб составит 40 000 рублей, страховщик компенсирует только 30 000, так как 10 000 рублей — величина франшизы.

2. Страхование с учетом износа или без

Короткий ответ: чтобы получить качественную защиту, страхуйте автомобиль с учетом амортизационного износа. Такая страховка стоит ощутимо дороже каско без износа. Разница в тарифах достигает 30 — 50%.

Если автомобиль получает повреждение, при ремонте автомастер устанавливает новую деталь. То есть ремонт новой и старой машины стоит для страховой компании одинаково.

Но стоимость каско рассчитывается исходя из стоимости автомобиля. То есть страховка нового автомобиля стоит гораздо дороже, чем страховка такой же машины возрастом 5 лет, поскольку такое авто стоит намного меньше нового.

Ни один страховщик не возьмет на себя одинаковый риск по разной цене. Владелец старого автомобиля может доплатить и застраховать машину с учетом износа. Если он хочет сэкономить, можно купить каско без износа. Но в случае ДТП страховая компания рассчитает выплату с учетом понижающего коэффициента. То есть стоимость детали для 5-летней машины будет компенсирована не полностью.

При оформлении договора каско уточните у страховщика, включил ли он в условия полиса страхование с учетом износа. В этом случае при повреждении старого авто страховая компания выплатит вам полную стоимость новых деталей. При страховании без учета износа страховщик по специальному коэффициенту вычтет из стоимости новых деталей часть стоимости. Вычет будет тем больше, чем старше автомобиль. Во время ремонта вам придется покупать новые детали, поэтому каско без учета износа не обеспечивает качественную финансовую защиту.

Фирменная или любая станция технического обслуживания (далее — СТО)

В условиях договора можно прописать расчет стоимости ремонта машины по счетам фирменной СТО. Это оптимальный вариант для владельцев авто, но за него придется доплатить. Если игнорировать этот пункт, страховая компания получит возможность считать ремонт авто по счетам «своей» СТО без учета стоимости оригинальных деталей, то есть страховая сможет починить дорогую машину в «гаражах», а счета выставить «фирменные». Таким образом владельцу автомобиля выгоднее и надежнее включить в договор расчет ущерба по счетам фирменной СТО. Это поможет избежать манипуляций при расчете стоимости ремонта на непрофильных СТО.

Набор рисков

Здесь страхователь, то есть юридическое лицо, может сэкономить. Как отмечалось выше, полное каско включает четыре риска: ДТП, угон, стихийное бедствие и противоправные действия третьих лиц (ПДТЛ).

Не экономьте на рисках, которые сложно предсказать и контролировать: ДТП, стихийные бедствия и ПДТЛ. А вот на риске «Угон» можно сэкономить. Это целесообразно, если машина всегда хранится в закрытом охраняемом гараже, например, в гараже на территории предприятия.

Также риск «Угон» можно не покупать, если авто никогда не остается без присмотра в рабочее время. Например, если в рабочее время в машине всегда есть водитель, риск «Угон» можно проигнорировать. Это уменьшит стоимость каско на 5 — 7%.

С машинами юрлиц тоже бывают неприятности

Какое имущество может застраховать предприятие

Юридическое лицо в добровольном порядке может застраховать любое имущество: недвижимость, включая офис, производственное помещение, оборудование и так далее. Если имущество находится в залоге у банка, страхование становится условно обязательным. Банки всегда требуют застраховать залог и указывают это условие в договоре кредитования.

Если имущество в залоге, выгодоприобретателем будет банк. Если юридическое лицо страхует имущество добровольно, выгодоприобретателем остается оно.

Страховка оформляется так:

- страховщик оценивает объект страхования. Иногда для этого нужны услуги независимого эксперта-оценщика;

- страховщик и страхователь выбирают набор рисков;

- страховщик назначает тариф и предлагает страхователю оплатить договор.

Ниже перечислены страховые продукты, которые актуальны для юридических лиц и предприятий из разных сфер деятельности.

1. Недвижимость

Предприятие может застраховать любое недвижимое имущество, включая офисные, производственные, складские и другие типы помещений. Основные риски: огонь (все огневые риски, в том числе пожар и взрыв газа), вода (в том числе наводнение, аварии водопровода и отопления), стихийные бедствия, противоправные действия третьих лиц, наезд транспортных средств, падение летательных аппаратов.

2. Спецтехника и оборудование

Страховые компании принимают на страхование любое оборудование и технику: комбайны и другую сельскохозяйственную технику, автокраны и другую строительную технику, станки, производственные линии, лабораторное оборудование и так далее.

3. Товар в обороте

Юридическое лицо может застраховать товары, которые находятся в торговом зале или на складе. Риски включают огонь, воду, противоправные действия третьих лиц.

4. Грузы

Этот страховой продукт защищает имущественный интерес владельца груза. Например, если во время перевозки товара он будет поврежден не по вине грузоперевозчика, страховая компания возместит ущерб владельцу. Не путайте с договором страхования ответственности грузоперевозчика — по этому договору страховщик компенсирует ущерб, если он возник по вине грузоперевозчика.

5. Животные и сельскохозяйственная продукция

Сельскохозяйственные предприятия и фермеры могут застраховать урожай и животных. В России этот страховой продукт можно приобрести на льготных условиях благодаря государственной поддержке в соответствии с Федеральным законом N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования» от 25.07.2011 года.

Страховые компании предлагают юридическим лицам комплексные продукты, которые объединяют несколько видов страховых услуг. Например, конструктор от партнера Банка SIAB СК «Согласие» защищает одновременно имущество и ответственность страхователя.

Предприятие может застраховать любое имущество. Договор заключается по общему принципу: страховщик и страхователь определяют стоимость имущества, выбирают риски и договариваются о страховом тарифе.

Заключение

Страхование — инструмент финансовой защиты и оптимизации финансовых потоков для предприятия. С помощью этой финансовой услуги бизнес защищается от потерь, связанных с непредвиденными обстоятельствами. Также компания уменьшает базу налогообложения, повышает привлекательность на рынке труда и улучшает систему мотивации сотрудников.

Существуют обязательные и добровольные виды страхования. Первые компания должна использовать по закону, а вторые — на свое усмотрение. Все страховые продукты объединяются в три группы: личное страхование, страхование ответственности и имущества.

Уровень конкуренции в страховом бизнесе постоянно растет, но нельзя сказать, что рынок страховых компаний перенасыщен. Культура отношений по защите имущественных интересов постепенно входит в нашу жизнь: заключается все больше договоров на страхование жизни, имущества. Отдельным сектором страхования можно назвать работу с банковскими учреждениями, которые выдают займы только при наличии у заемщика страхового полиса.

- Преимущества страхового бизнеса

- Примеры страхового бизнеса

- Как работают страховые компании и на чем они зарабатывают

- Обзор бизнес-идеи, как открыть страховую компанию

- Пошаговый план, как открыть страховое агентство

- Можно ли открыть страховую компанию по франшизе

- Заключение

Дальнейшие действияВедение бизнеса предполагает разные риски, поэтому многие предприниматели стали страховать свою деятельность. Это еще одно перспективное направление.

Преимущества страхового бизнеса

Для тех, кто решил заняться страховым бизнесом, очевидны его преимущества:

- Растущий интерес услугам страховщиков.

- Возможность реализации различных форматов бизнеса.

- Разнообразие страховых предложений, возможность пакетных продаж.

- Много видов деятельности.

- Возможность работы по франшизе.

Примеры страхового бизнеса

Страховой бизнес организуют одним из трех способов: открывают страховую компанию, страховое агентство или работают как страховой брокер.

Разберем, в чем их отличия друг от друга:

- Страховая компания (СК) –коммерческая организация (юридическое лицо), главная цель которой — извлечение прибыли от деятельности по оказанию услуг в страховом бизнесе. СК при наступлении страхового события возмещает ущерб застрахованному. Страховой компании для работы нужно получать лицензию.

- Страховой брокер (СБ) – фирма, которая занимается, по сути, консультационными услугами: помогает страхователю выбрать оптимальные условия страхования. Когда наступает страховой случай, брокер выступает посредником между страховщиком и страхователем и помогает последнему получить возмещение вреда по страховому полису. Брокер получает комиссионное вознаграждение от клиента страховой компании. Также СБ оценивает риски страховщика, дает рекомендации по видам рисков, которые следует страховать. Поскольку брокер хорошо знает рынок страховых услуг, поэтому может дать грамотный совет, какую компанию выбрать, как составить договор с СК, чтобы без проблем получить выплаты по страховке. Чтобы оказывать такие услуги, брокеру нужна гослицензия.

- Страховой агент (СА) может быть, и юридическим, и физическим лицом. Агент занимается продажей страховых полисов, являясь представителем страховщика. От него же СА и получает вознаграждение за свою работу. Таким образом, ответственность перед страхователем возникает у СК, которую представляет агент. Эта деятельность не лицензируется.

Различаются эти виды бизнеса и по размеру уставного капитала. Так, для страховых компаний он установлен в размере не менее 300 млн руб. Если СК занимается страхованием жизни, потребуется 450 млн руб. Тем компаниям, которые страхуют риски других страховщиков, нужно иметь 600 млн руб.

Наименьший уставной капитал требуется иметь СК, которые занимаются обязательным медицинским страхованием – достаточно 120 млн руб.

СоветДля открытия фирмы-брокера, вы должны будете предоставить банковские гарантии на сумму 3 млн руб. или документ, подтверждающий наличие этих средств.

Поскольку вложения в создание страховой компании слишком велики, можно исключить ее из списка доступных видов деятельности на рынке страховых услуг.

Остается бизнес в качестве страхового агента или брокера.

Как работают страховые компании и на чем они зарабатывают

Разберемся, как же работают страховые компании.

Основные виды страхования, которые приносят наибольшую прибыль:

- личное – страхование жизни, туристическая, медицинская страховки;

- страхование имущества – недвижимости, автомобилей;

- страхование рисков – специфических, финансовых;

- страхование ответственности перед третьими лицами.

Чем больше услуг может оказать компания, тем выше будет ее доход.

Его можно выразить формулой:

П=ССП-СВ-ТИ, где

П – прибыль компании, ССП – сумма страховых премий, СВ – страховые взносы клиентов, ТИ – текущие издержки на обслуживание работы фирмы (зарплата сотрудников, расходы на ЖКХ, аренду офиса и т.п.).

Схема работы страховой компании:

- Страхователь (клиент компании) покупает полис, оплатив взнос, который идет в страховой фонд компании.

- При возникновении страхового случая компания возмещает причиненный ущерб из фонда. Зачастую возмещение превышает страховой взнос в десятки и сотни раз. Таким образом средства клиентов перераспределяются – клиенты, у которых страховой случай наступил, получают деньги тех, кто обошелся без возникновения страхового события.

Дело страховой компании – правильно оценить риски наступления того или иного неблагоприятного случая и назначить цену страхового полиса, чтобы не остаться в убытке.

Чем меньше клиентов обращаются за возмещением по какому-либо виду страховки, тем дешевле будет такой полис, и наоборот. Страховой взнос рассчитывается компанией-страховщиком таким образом, чтобы объем выплат был не больше 80% суммы всех взносов.

Перспективным считается:

- сотрудничество с банками, которые не дают, например, ипотечные займы, без оформления страхового полиса на заемщика;

- автострахование;

- выдача полисов обязательного страхования.

Читайте также про агентский договор для клиентов.

Обзор бизнес-идеи, как открыть страховую компанию

Страховая компания принесет хорошую прибыль, если тщательно изучить все аспекты страхового дела.

Основные трудности, с которыми сталкиваются большинство предпринимателей:

- привлечение платежеспособной аудитории;

- необходимость больших вложений в уставной капитал и содержание компании.

Страховая компания — серьезный бизнес, который требует существенных вложений и недоступен обычному человеку. Гораздо проще стать страховым агентом — это может сделать почти любой человек.

Пошаговый план, как открыть страховое агентство

Такой вид бизнеса предполагает наличие опыта в этой сфере, наработанную базу клиентов, поскольку страхование – это не разовая услуга, особенно если дело касается обязательных страховок (ОСАГО, например).

Работу агента контролирует страховая компания, которую вы будете представлять. К страховому агенту не предъявляется особых требований: ни к размеру имущества фирмы, ни к формам организации. Все, что нужно — доказать страховой компании, с которой хотите сотрудничать, свою компетентность. Компании заинтересованы в работе со знающими специалистами, имеющими опыт на рынке страховых услуг. Заключив агентский договор, можно начинать работу по продаже продуктов страховщика.

Шаг 1. Регистрация. Чтобы открыть страховое агентство, нужно оформить индивидуальное предпринимательство (ИП).

Шаг 2. Помещение и оборудование.

В начале вы сможете обойтись даже без офиса. Вам потребуются только минимально оборудованное рабочее место:

- компьютер;

- МФУ;

- стол, кресло, канцелярские принадлежности и т.п.

Вложения в агентство мини-формата составят всего около 50 000 руб.

Если вы не новичок в страховании, можете открыть предприятие, наняв несколько страховых агентов. В этом случае вам понадобится арендовать небольшое помещение под офис. Для открытия бизнеса такого формата будет достаточно около 150 000 руб.

Шаг 3. Расчет вложений

Для работы потребуется фонд оборотных средств, которые в первое время пойдут на аренду, зарплату сотрудников, пока вы налаживаете бизнес-процессы. Если сложить все затраты, для открытия небольшого агентства с несколькими сотрудниками потребуется около 450 000 руб.

Средний доход агента в зависимости от типов полисов – от 10 до 30 процентов от стоимости страховки. Установите зарплату агента, исходя из минимального оклада и премии (процента с продаж).

Наиболее часто клиенты обращаются за полисами:

- обязательного и добровольного автострахования;

- страхования бизнеса;

- страхования здоровья и жизни граждан;

- страхования имущества и т.д.

Если ваши сотрудники будут успешно продавать продукты компании-партнера, на старте работы ваша прибыль составит 55-75 тыс. руб. ежемесячно. Далее доходы будут расти — в таком случае можно расширить бизнес, наняв в штат до 15-20 агентов.

Шаг 4. Персонал.

Особенность бизнеса в том, что он основан на личных связях, поэтому ваши сотрудники должны соответствовать определенным требованиям:

- быть коммуникабельными;

- иметь презентабельный внешний вид;

- уметь компетентно представить страховые продукты;

- знать техники ведения переговоров и продаж.

Дальнейшие действияПри масштабировании бизнеса вы сможете нанимать бизнес-тренеров и использовать инновационные технологии для повышения эффективности предприятия.

Шаг 5. Реклама

Особое внимание следует обратить на продвижение компании: создание сайта, аккаунтов в социальных сетях, контекстную рекламу. Больше 70% бюджета на маркетинг расходуется на имиджевые мероприятия, чтобы сформировать у целевой аудитории положительные ассоциации с вашей компанией.

Эксперты называют сроки окупаемости вложений – от трех до шести месяцев.

Можно ли открыть страховую компанию по франшизе

Наиболее простой способ войти в бизнес и снизить риски – открыть страховую компанию по франшизе известной компании со сложившейся репутацией на рынке.

Франчайзер предлагает партнерам работающую бизнес-модель, а также:

- обучение руководителя и агентов;

- поддержку юристов и финансовых специалистов головной компании;

- помогает настроить рекламу – вывески, баннеры, печатные материалы и т.п

Часто держатель франшизы помимо этого поддерживает франчайзи на всех этапах развития бизнеса:

- дает пошаговую инструкцию по развитию;

- предоставляет рекомендации по подбору помещения, персонала, программного обеспечения;

- разрабатывает документацию для работы;

- делится наработанной базой клиентов и партнеров;

- консультирует по административным вопросам и т.п.

На рынке сейчас много предложений франшиз страховых компаний, поэтому вы можете выбрать наиболее привлекательные условия (по паушальному взносу, роялти, услугам франчайзера и т.д.).

Заключение

Страхование – весьма прибыльный бизнес. Наиболее доступна для частного предпринимателя организация фирмы, оказывающей посреднические и консультационные услуги.

Затраты на открытие страхового агентства значительно ниже, чем страховой компании, а работа с надежными партнерами обеспечит вам стабильный высокий доход.

Читайте, как заработать на оценке недвижимых активов.

Мы живем в эпоху перемен! Массовое внедрение технологий автоматизации меняет облик окружающего нас мира до неузнаваемости, а это дает шанс каждому, кто желает открыть свое дело. Поговорим о том, какие виды, формы и отрасли бизнеса существуют в России и мире, а также приведем список разновидностей в таблице.

Основная классификация и формы ведения

Предпринимательством называется законная коммерческая деятельность, осуществляемая гражданами и организациями на свой страх и риск. Это широкое понятие: и старый киоск с газетами, и современная фабрика автомобилей — все это разновидности, которых существует бесконечное множество. Далее мы рассмотрим их более подробно.

Краткая характеристика видов

У каждой отрасли свои особенности, невозможно перечислить их все в рамках одной статьи, поэтому рассмотрим только основные.

Сферы:

- Производство товаров и услуг, добыча ресурсов. Деятельность направлена на создание новых ценностей, а также извлечение прибыли из этого процесса. Никто не станет спорить с тем, что данная сфера является основой всей мировой экономики, а остальные виды являются вторичными по отношению к нему.

- Торговля. Суть предпринимательства заключается в распределении произведенных товаров и ресурсов. Различают оптовую и розничную торговлю, а также региональную и международную.

- Финансы. Банки, лизинговые и страховые компании — все это финансовая сфера. Многие называют ее кратчайшим путем к обретению богатства, но здесь вас ждет высокая конкуренция и множество подводных камней.

- Консалтинг. Представляет собой оказание юридических, бухгалтерских и прочих услуг предпринимателям и организациям. Не только начинающие бизнесмены нуждаются в профессиональных консультациях, время от времени к консалтинговым организациям обращаются крупные компании, у которых нет в штате нужных специалистов.

Не стоит путать сферы бизнеса, виды и формы, поговорим о том, какие они бывают.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Разновидности малого предпринимательства

Большинство предприятий в нашей стране и в мире относится к этой категории.

Далее приведены отрасли, которые пользуются самой большой популярностью в России.

|

Услуги

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По организационно-правовой

Законодательством России предусмотрены следующие разновидности: как предпринимательство (ИП), самозанятость, унитарные организации, ОАО, ООО, кооперативы, крестьянские хозяйства и др.

От выбора той или иной формы многое зависит, это важный этап в создании дела. Часто предприниматели принимают в расчет только налоговый режим, и это действительно важно, но в период кризисов экономисты рекомендуют выбирать ту организационную форму, которая оставит вам максимум свободы при принятии решений.

По направлению деятельности

Согласно этой характеристике, существует пять основных разновидностей:

- Производство товаров и услуг.

- Коммерция.

- Торговля.

- Финансы.

- Консалтинг.

Отрасли с минимальными вложениями

Свое дело — это не всегда дорого, многими видами предпринимательства вы можете заниматься, располагая суммой в 30 тыс. рублей и меньше. Существуют способы заработать, которые вообще не потребуют от вас капиталовложений. Вот какие есть виды бизнеса с минимальными инвестициями:

- Услуги по уборке помещений, чистке ковров.

- Прачечная.

- Выращивание вешенки и других грибов.

- Тюнинг автомобилей.

- Диагностика авто перед покупкой.

- Изготовление крафтового мыла.

- Организация праздников.

- Выращивание зелени на продажу.

- Услуги парикмахера/визажиста.

- Продажа прохладительных напитков.

- Ларек с фастфудом в общественном месте.

- Доставка продуктов в офисы.

- Изготовление и установка теплиц.

- Разведение декоративных рыбок.

- Открытие точки ксерокса, быстрой печати.

- Монтаж натяжных потолков.

На этом список идей не заканчивается. Каждый человек сможет найти перспективное занятие по душе, даже если его финансы ограничены.

Какой бывает бизнес: список всех новых перспективных сфер в мире

Не секрет, что большая часть молодых предприятий закрывается в течение первого года с момента открытия. Причина — высокая конкуренция. Однако наличие оригинальной идеи позволит вам занять место на рынке и заработать репутацию. Вот список перспективных направлений, некоторые из них еще даже не представлены в России:

- Съедобные стаканчики для кофе. Тара, которая изготавливается из вафель и глазури, пользуется большой популярностью на Западе. Продавать ее можно кофейням и другим заведениям общепита.

- Бары в гавайском стиле (или поко-бары). Заведения с такой кухней, напитками и оформленные в стиле бунгало очень популярны сегодня. Многие начинающие предприниматели боятся связываться с торговлей алкоголем из-за сложной системы контроля. Облегчить работу со штрих-кодами позволит софт нашей компании.

- EMS-фитнес (ноу-хау в мире спорта). Электрическая стимуляция мышц, повышающая эффективность тренировок.

- Продажа холодных напитков из рюкзака. Летний бизнес, требующий минимальных вложений, все что вам понадобится — это рюкзак-холодильник и набор напитков. Продавать их можно в парках, на пляжах и других общественных местах.

- Хобби-клубы — современное переиздание советских домов культуры, о которых многие ностальгируют сегодня.

- Вендинговый аппарат. Так называются устройства для торговли различными мелочами, которые пользуются спросом. Достаточно поставить такой аппарат в проходном месте, а потом нужно лишь пополнять его товарами.

- Сайт по торговле игровыми аккаунтами.

- Капсульный отель. Бюджетные гостиницы, где на небольшой площади могут уместиться десятки людей, хоть и без особого комфорта.

- Цветы в глицерине. Создание красивых букетов с последующей их стабилизации в глицериновом растворе. Это можно даже назвать новым видом искусства, о котором в нашей стране пока мало известно.

- Бары, в который посетители сами могут готовить себе коктейли. Идея пришла из Японии и быстро покорила мир.

- Цветочные автоматы, представляющие собой морозильные камеры, куда помещены небольшие букеты. Установите их в ресторанах, супермаркетах и парках. Затраты быстро окупят себя.

Прибыльные сферы и виды бизнеса

Традиционные супермаркеты или кафе хоть и приносят стабильную прибыль при грамотном ведении дел, но и сверхдоходов они не обещают. Перед вами список довольно рискованных, но обещающих принести хороший доход разновидностей:

- Частные медицинские клиники.

- Нестандартные кафе и рестораны.

- Строительство и ремонт.

- Клининговые услуги.

- Производство продуктов питания.

- Интернет-магазины.

Что можно открыть

Любое дело предусматривает определенную степень риска. Так, человек может годами выбирать будущее направление деятельности, участвовать в семинарах, тренингах, копить деньги, а потом прогореть в один миг. Бывает и наоборот, человек принимает решение под воздействием импульса, после чего созданный им продукт работает годами. Универсального рецепта не существует. Но вы сможете значительно повысить свои шансы на успех, если выберете дело, в котором хорошо разбираетесь.

Виды домашнего предпринимательства

Работа на дому — мечта многих людей. И существуют отрасли деятельности, которые позволяют зарабатывать, не снимая тапочек:

- Изготовление тортов на заказ.

- Разведение небольших животных.

- Производство мыла и свечей ручной работы.

- Изготовление поделок и сувениров, мягких кукол.

- Пошив одежды.

- Услуги парикмахера, визажиста.

- Стрижка кошек и собак.

Виды интернет-бизнеса

- Создание онлайн-магазина.

- Сайты на заказ.

- Консультации онлайн.

- Интернет-маркетинг.

- Обучение на онлайн-курсах и вебинарах.

- Веб-студия по продвижению.

- Разработка программного обеспечения и мобильных приложений.

- Дропшиппинг — посредничество между продавцом и покупателем.

- Разработка ПО.

- Перепродажа сайтов и доменов.

- Создание сообществ в соцсетях.

- Удаленное администрирование.

- Разработка сайтов и порталов с целью размещения рекламы.

Виды международного предпринимательства

Выход на новый уровень открывает перспективы перед предпринимателями. Но большие доходы также несут с собой риски и значительное увеличение затрат. В частности, компании нужно будет открывать представительства в разных странах.

Основные направления:

- Международные грузоперевозки.

- Экспорт товаров в другие страны.

- Организация туров.

- Продажа франшиз.

Виды пассивной деятельности

Подобные способы заработка позволяют получать доход без активного участия. Они могут стать отличным дополнением к вашему основному бизнесу или страховкой на случай кризиса.

- Сдача в аренду жилой/коммерческой недвижимости.

- Покупка ценных бумаг.

- Написание книг, разработка курсов и семинаров.

- Создание сообщества в соцсетях.

- Выдача займов.

- Сдача в аренду транспорта.

Не стоит класть все яйца в одну корзину, риски нужно диверсифицировать. Пассивный бизнес хорош тем, что позволяет человеку создать несколько источников дохода.

Сфера услуг

В период кризисов именно эта отрасль страдает в первую очередь. Поэтому стоит очень осторожно вкладываться в это направление.

Какой бывает бизнес, список:

- Ремонт техники, обуви и одежды.

- Частное учебное заведение.

- Подбор автомобилей.

- Детективное агентство.

- Консультации по различным вопросам.

- Наращивание волос, ресниц и ногтей.

- Доставка еды.

- Организация торжеств, например, свадьба или Новый год.

- Изготовление мебели на заказ.

- Услуги риэлтора.

- Переезды, грузоперевозки.

- Прокат автомобилей и техники.

- Организация квестов.

Как превратить свое хобби в стабильное дело

Не любое увлечение может перерасти в успешное предприятие, но если вам это удастся, вы сможете получать постоянный доход, занимаясь только тем, что вам нравится. Немногие люди могут этим похвастаться.

Вот шесть простых советов, которые позволят вам создать бизнес:

- Не спешите бросать работу и продавать имущество, чтобы открыть дело. Начните с небольшого проекта, который позволит вам оценить перспективы выбранного направления, а заодно наработать первый опыт.

- Трезво оцените свои силы. Посчитайте, сколько времени вы готовы уделять этому делу, каким будет ваш предполагаемый доход. Хватит ли вам этих денег, чтобы сохранить приемлемый уровень жизни.

- Создайте подробный план, это должен быть документ на бумаге, а не абстрактные идеи в вашей голове. Лучше всего заказать его у специалистов, но это потребует дополнительных затрат.

- Тщательно выберите направление будущей деятельности. Вы должны быть уверены, что ваши товары или услуги будут востребованы. Перед тем как вкладывать в предприятие время и силы, оцените перспективы рынка и уровень конкуренции.

- Подготовьте стартовый капитал. Если это ваш первый опыт, то всеми силами избегайте заимствований. Еще ни в коем случае нельзя закладывать единственное жилье, хоть это и повысит вашу мотивацию.

- Не пренебрегайте современными технологиями. Еще до старта откройте свой сайт и создайте страничку в соцсетях.

Старайтесь по максимуму использовать средства автоматизации, например, можно использовать специальное ПО. Клеверенс предлагает множество вариантов по оптимизации бизнеса.

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Перед тем, как принимать решение о начале дела, важно объективно взглянуть на свои сильные и слабые стороны. Многие люди психологически не приспособлены для того, чтобы заниматься предпринимательством в принципе. Кому-то не хватает самодисциплины, кому-то — целеустремленности. Кроме того, для некоторых разновидностей требуются определенные качества личности, такие как коммуникабельность, внимательность, любовь к животным и т. д.

Какие направления считаются перспективными для стартапа

Вот ТОП лучших идей, включающий все виды и формы бизнеса:

- Открытие пейнтбольного клуба, совмещенного с магазином для спорттоваров. Пейнтбол, как вид спорта, только набирает популярность в нашей стране. Ваши вложения быстро окупят себя.

- Водные аттракционы. Больше вариант подходит жителям приморских городов, но в принципе подойдет любой водоем.

- Продажа элитных сортов чая или кофе.

- Кулинарная школа. Создание заведения общепита — занятие рискованное, большинство ресторанов и кафе закрывается в первые шесть месяцев. А вот рынок обучения кулинарии до сих пор остается свободным.

- Научные шоу для детей. Новый вид развлечений, который пользуется стабильным спросом. Преимущество в том, что от вас потребуется лишь минимальный капитал.

- Продажа кальянов и электронных сигарет. Этот рынок очень быстро развивается и несмотря на большую конкуренцию в нем все еще много места для новичков.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..