а) купля-продажа

денег, валюты, ценных бумаг;

б) соединение по

интересам заинтересованных во взаимной

сделке сторон;

в) возмещение

страховых сумм в случае наступления

обусловленного договором случая;

г) производство

товаров, информации и других услуг;

д) операции по

перепродаже товаров и услуг.

3. Какие из предположений справедливы:

а) если застраховаться по всем рискованным

мероприятиям, то размер

ожидаемой

прибыли возрастет;

б) страховка не

позволит получить прибыль, удастся

лишь избежать убытков;

в) страховка

позволит получить гарантированный

размер прибыли;

г) рискованные

варианты никогда не принесут прибыль,

независимо, от наличия страховки;

д) если при

страховании поведение людей меняется

и вероятность наступления

неблагоприятного события возрастает,

то страховая компания перекладывает

часть такого риска на страхующегося?

4. Выберите правильный ответ. Страхование является прибыльной деятельностью, так как

а) предотвращает

риск;

б) объединяет риск

большого числа клиентов;

в) суммарные взносы

по страховым полюсам превышают убытки

клиентов;

г) страховой взнос

каждого клиента превышает ожидаемые

убытки.

5. Верны ли утверждения:

а) не расположенный к риску потребитель

желает уплатить (во избежание риска

понести убытки) меньшую сумму, чем

ожидаемая величина проигрыша

б) риск в действиях экономического

агента объясняется ограниченным

доступом к информации. Приток информации

позволяет снизить риск (да, нет);

в) наличие продавцов,

стремящихся выдать свой некачественный

товар за качественный, приводит к

повышению рыночной цены (да, нет);

г)

студент Рисков покупает лотерейные

билеты. Является ли

их покупка

рискованным для него мероприятием (да,

нет)?

6. Какой признак из нижеперечисленных является характерным только для корпорации:

а) привлечение к

управлению наемных менеджеров;

б)

деление прибыли между собственниками

фирмы;

в) выплата

дивидендов;

г) использование

наемного труда?

7. Верны ли утверждения:

а) главное

преимущество корпорации над иными

формами бизнеса — возможность

привлекать значительный капитал (да,

нет);

б) предельные

издержки о краткосрочном периоде всегда

больше или равны предельным издержкам

в долгосрочном периоде (да, нет);

в) переменными

издержками выступают расходы, связанные

с оплатой рабочих (да, нет);

г) если владелец

фирмы не арендует помещение, а использует

собственную квартиру, то он увеличивает

внутренние издержки, но снижает внешние

(да, нет);

д) в долгосрочном

периоде постоянных издержек несуществует

(да, нет)?

8. Короткий период в микроэкономический теории — это отрезок времени, в течение которого:

а) все факторы

переменны;

б) все факторы

постоянны;

в)

фирма не может изменить размеры своих

сооружений,

но может

изменить количество используемых машин

и оборудования;

г) фирма не может

изменить ни размеры своих сооружений,

ни количество используемых машин и

оборудования.

Соседние файлы в предмете Микроэкономика

- #

- #

- #

Показатель прибыли страховых компаний последние 5 лет неуклонно растет. По данным РБК прибыль страхового рынка в 2020 году составила 305 млрд. рублей. В 2021 году планируется увеличение прибыли на 3,8 %. Эти цифры говорят о прибыльности данного бизнеса т роста даже в условиях экономического спада, вызванного пандемией.

Типы страховых компаний

По типу и объему оказываемых услуг выделяют:

Получите бесплатный бизнес-план, чтобы сэкономить время

Получить

- Страховщиков. Т. е. те компании, которые заключают страховые договора от своего имени, и покрывающие риски из своих средств.

- Брокеры. Это компании, которые оказывают услуги по консультированию и заключению договоров от имени страхователей.

По типу заключаемых договоров выделяют:

- Авто страхователей.

- Компании, заключающие договора по медицинскому страхованию

- Компании по страхованию кредитов.

- Индивидуальных страхователей. (договора страхования имущества, жизни, здоровья и тд.)

- Комплексные компании. Это СК, занимающиеся всеми видами страхования.

Не следует забывать, что страховая деятельность требует обязательного лицензирования.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Плюсы и минусы страхового бизнеса

Страховой бизнес — очень прибыльный. Главное правильно организовать работу СК. К числу привлекательных сторон бизнеса относят:

- Высокую прибыльность бизнеса.

- Увеличение потребности в услуге страхования среди населения.

- Возможность организовать работу в соответствии с потребностями своего региона.

- Возможность открыть бизнес по франшизе и работать под именем известного бренда.

К отрицательным сторонам данного бизнеса относят:

- Сложности в открытии СК.

- Высокие стартовые затраты.

- Риски возникновения непредвиденных ситуаций.

- Высокая конкуренция.

Риски страхового бизнеса

В данном бизнесе высокая степень наступления всевозможных рисков. Риски так е разделяют на несколько групп.

- Финансовые риски. Это выбор неправильного инвестора, задержки с оплатами со стороны контрагентов.

- Рыночные риски. К рыночным рискам относят падение спроса на определённый вид услуг, рост цен на оборудование и материалы, нечестная конкуренция.

- Внутренние риски. Среди них выделяют разглашение коммерческой тайны, недобросовестные сотрудники, судебные разбирательства и штрафы.

10 бизнес-идей для 2023 года с минимальными вложениями (до 3-5 миллионов на точку)

Список ниш, о которых знает меньше 100 предпринимателей в СНГ.

Посмотреть

Сколько зарабатывают страховые компании

|

СТРАХОВЫЕ КОМПАНИИ |

КОМИССИЯ АГЕНТА (СРЕДНИЙ %) |

КОЛ-ВО ДОГОВОРОВ, ШТ. |

КОЛ-ВО ОТКАЗОВ В СТРАХОВОЙ ВЫПЛАТЕ, ШТ. |

|

Альфа Страхование |

8,3 |

1 628 173 |

594 |

|

ВСК |

7,7 |

975 131 |

958 |

| Ингосстрах |

3,8 |

877 135 |

1 878 |

|

МАКС |

4,9 |

404 366 |

1 151 |

|

Ренессанс |

13,6 |

275 960 |

518 |

| РЕСО Гарантия |

13,9 |

1 409 167 |

1 895 |

|

Росгосстрах (СК ПАО) |

6,8 |

1 122 151 |

3 201 |

|

СОГАЗ |

4,3 |

880 902 |

976 |

|

Согласие |

8,3 |

266 432 |

309 |

|

Энергогарант |

9,5 |

195 453 |

66 |

По данным статистики, полисы ОСАГО приносят доход от 1000 рублей с одной продажи КАСКО доход составляет от 8000 рублей с одной продажи ипотечного страхования доход составляет от 2000 рублей с одной продажи ДМС физических лиц доход составляет от 3000 рублей количество продаж это то что отличает страховое агентство и страхового агента.

В страховой компании, как правило, в месяц продается от 150 полисов ОСАГО, от 25 полисов КАСКО, от 30 полисов Ипотечного страхования, от 40 полисов ДМС. Благодаря системе продаж страховая компания зарабатывает в десятки раз больше чем страховой агент.

Предприниматели о своем бизнесе

ЕЕлена, директор страховой компании

Чтобы увеличивать прибыль, необязательно поднимать цены на услуги, куда лучше расширять список услуг. Средняя прибыль при таком подходе в городе с населением от 1 млн. составит 5-10 млн. руб.

ААлександр, член совета директоров крупной страховой компании

В условиях дефицита денег люди будут сокращать свои издержки, и первым под сокращение попадет страхование. Причем это касается как корпоративных, так и розничных клиентов.

ВВалерий, генеральный директор страховой компании

Комиссионный доход – это та спасительная гавань, которую сегодня один за другим открывают для себя и банки, и другие финансовые институты. Потенциальный набор дополнительных услуг, которые может предлагать страховщик, зависит от основных направлений его деятельности. К примеру, компания, специализирующаяся на инвестиционном страховании жизни или накопительном страховании жизни, могла бы оказывать финансовые консультации за рамками продажи этих продуктов.

Получите бесплатную консультацию от представителей успешных предпринимателей из этой сферы

Получить

Любой человек стремится к уверенности в завтрашнем дне. В силу того что никто не может предугадать события, активно развивается такая сфера услуг как страхование. Порядок осуществления такого вида деятельности во многом определяется действующими законодательными актами.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2023 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов. Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

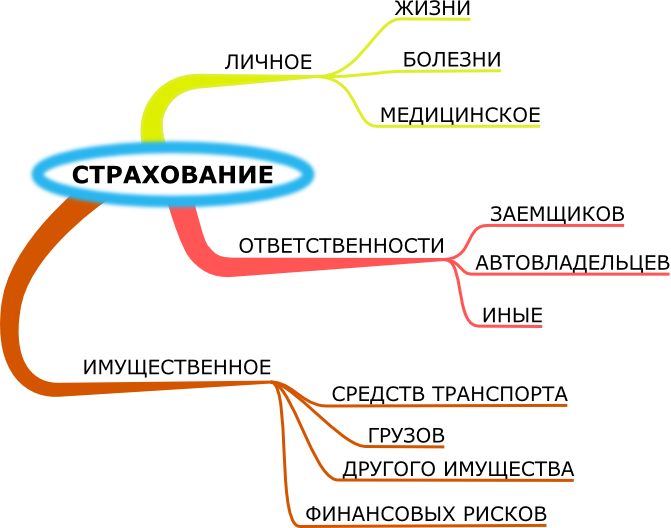

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Сложно предсказать, какой бизнес гарантированно принесет успех. На это влияет слишком много факторов, например, бюджет, профессионализм команды, подход к клиентам. О том, какой бизнес в сфере страхования имеет наибольшие перспективы, рассуждает Сергей Катаргин, генеральный директор компании «Независимые Страховые Консультанты» и основатель проекта «Онкострахование.рф».

Персональная страховка

У людей, которые покупают страховые услуги, очень разный образ жизни. Одни берегут каждую копейку, живут в кредит и ни разу не были за границей, другие имеют собственное жилье и не считают деньги, третьи постоянно путешествуют на собственном автомобиле, предпочитают активный отдых. Каждому из этих типов клиентов нужен свой страховой продукт.

Обычно полис покрывает сразу несколько страховых случаев, но многие из них оказываются просто не нужны. Например, путешественникам, которые отправляются на море, вряд ли понадобится страховка от несчастного случая во время активного отдыха. Клиентам нужна персональная страховка, которую они соберут под себя, как конструктор. Думаю, это перспективное направление в страховом бизнесе.

Страховой агрегатор

Страховых компаний так много, что клиенту сложно выбрать для себя оптимальный вариант. В этом случае помогают сайты-агрегаторы. Они не только показывают предложения от разных страховых компаний и позволяют купить полис онлайн, но и простым языком объясняют, что входит в страховку.

Это одна из причин, по которым покупатели предпочитают пользоваться агрегаторами. Если создать удобный сайт, договориться со страховыми компаниями и всерьез заняться продвижением, сайт-агрегатор может стать прибыльным делом. Примеры страховых агрегаторов: ASIG.PRO, prosto.insure, el-polis.ru, sravni.ru, strahovki24.ru.

Профильное страхование

Один из способов преуспеть на рынке страхования – выбрать узкую специализацию и занять нишу. Так поступил и я, когда основал проект «Онкострахование.рф». Рынок онкострахования начал зарождаться в России только в 2010-е годы, и этот проект стал первым его оператором.

ОМС покрывает лечение рака, но с полисами у пациентов есть выбор: пройти лечение по страховке или получить денежную выплату. Страхователи могут обратиться к врачу за «вторым мнением» – чтобы убедиться, что диагноз верен. Некоторые программы покрывают лечение за границей, оно может потребоваться пациенту. Обычно страховщики предлагают россиянам Израиль, Корею или государства Европы, транспортировка в страну лечения также входит в полис.

Рынок онкострахования имеет потенциал для роста, но его тормозят недоверие потребителя к услуге и возможность бесплатного лечения за счет ОМС. Помимо онкострахования, есть и другие ниши, например, ритуальное страхование, туристическое, детское. Можно попробовать создать свою нишу, стать в ней первым и добиться успеха. Примеры профильных страховых проектов: instore.travel, cherehapa.ru, medstrahovka.ru.

Страховые консультации

Страховка – один из тех продуктов, в котором сложно разобраться непрофессионалу. По незнанию люди соглашаются на страхование кредита: часто клиент может оказаться в ситуации, когда компании навязывают ему свои полисы. В таких условиях потенциал есть у бизнеса, который помогает людям разобраться в этой теме и избежать ненужных трат.

Страховые консультанты помогут выбрать самую выгодную программу, человеческим языком объяснят, что покрывает страховка, а что нет, расскажут о порядке действий при наступлении страхового случая.

Эти консультанты должны быть независимыми, чтобы клиенты им доверяли. Примеры страховых консультантов: afm.ru, si-nergy.ru, mainsgroup.ru.

Думаю, что консультанты могли бы взять на себя еще одну важную функцию – популяризацию страхования. В нашей стране нет страховой культуры, и это мешает людям защитить себя и избежать финансовых потерь. Многие просто не знают, что можно застраховать, например, профессиональную ответственность специалиста или рабочее оборудование.

Страховой юрист

Услуги страховых юристов пользуются спросом, когда клиенты получают недостаточную выплату от страховщиков. Особенно часто это случается в случае автомобильной аварии. Одни страховые компании выплачивают клиентам компенсации, которых хватает на ремонт машины, а другие дают ничтожно малые суммы. От чего это зависит? Чаще всего только от компании.

Страховые юристы защищают интересы своих клиентов и помогают им оспорить сумму, которую предлагают страховщики.

Если раньше страхователи могли бояться обратиться в суд (вдруг проиграю, а еще юристу платить?), то теперь это не так. Сейчас люди активно общаются друг с другом в соцсетях, делятся своим опытом. Кто-нибудь рассказал, что смог выбить компенсацию побольше, и вот его друзья уже спешат к страховому юристу. Примеры компаний, которые занимаются юридическими вопросами в области страхования: ДТП-помощь, РусСюрвей, mosavtourist.ru.

Блокчейн-проекты

В России пока нет реализованных страховых блокчейн-проектов, но это не значит, что у этого направления нет перспектив. В Великобритании, Германии и других странах существуют подобные стартапы.

Технология блокчейн позволяет делать страхование прозрачным, что вызывает доверие клиентов. В нашей стране страховщикам не доверяют, и возможно, блокчейн помог бы решить эту проблему. Примеры блокчейн-проектов в области страхования: Fidential, B3i.

Технологичное страхование

Технологии постоянно меняют мир, но страховую отрасль в России они пока сильно не изменили. Разве что некоторые полисы теперь можно купить онлайн. Но это только пока, ведь технологии способны сделать страховки еще более полезными для клиентов и прибыльными для компаний.

Например, John Hancock, одна из крупнейших и старейших американских страховых компаний, будет продавать страхование жизни и здоровья на основании данных с фитнес-трекеров и смартфонов. Такое интерактивное страхование уже хорошо зарекомендовало себя в Южной Африке и Великобритании, а теперь становится все более популярным в США. Выигрывают все: страховка поощряет людей вести здоровый образ жизни, полисы становятся для них дешевле, а компании платят меньше, если клиенты реже обращаются к врачам.

Совсем другая страховка

Предлагаю взглянуть на страховой рынок по-новому и подумать, какая услуга может быть востребована в наше время. Например, после скандалов компаний с PR-специалистами и громких увольнений, пора задуматься о страховании репутации организаций. Испорченный имидж может стоить компании целого состояния. Для блогеров, селебрити и бизнеса актуальным стало бы страхование от кражи профиля в соцсетях.

Хотя в России рынок страхования не так развит, как, например, в Америке, у него огромный потенциал. Очень сложно изменить сознание людей и вызвать их доверие к страховым компаниям, но нет ничего невозможного. Никто же не говорил, что вести бизнес – это легко.

Зачем бизнесу страхование: обзор страховых продуктов

Мы не задумываемся о страховании, пока не произойдет какая-то непредвиденная ситуация. Но лучше быть заранее готовым ко всему, чем кусать локти и искать пути выхода. Сегодня мы поговорим о страховании бизнеса: какие виды страхования есть, какой полис стоит приобрести, а какую программу можно подключить, чтобы избежать предпринимательских и других рисков.

Страхование для компаний, предоставляющих бухгалтерские услуги

Финансы любят порядок. Если что-то будет упущено, то организация может понести не только серьезные финансовые убытки, но и получить проблемы с налоговыми органами. Сейчас все больше организаций свои финансовые и бухгалтерские вопросы передают решать на аутсорсинг или квалифицированным профессионалам бухгалтерского дела. Но ошибки могут допустить все.

Современные аутсорсинговые и консалтинговые компании выбирают страхование своих рисков. Это позволяет обеспечить себя дополнительной защитой профессиональных действий, получить важный пункт в повышение рейтинга благонадежности своих услуг. Поэтому наличие такой страховой защиты стоит проверять еще до заключения договора обслуживания с аутсорсинговой организацией.

С помощью страхования аутсорсинговая компания защищена перед своими клиентами (заказчиками и другими лицами) от возможных случаев:

- Непредвиденных (непредумышленных, случайных) ошибок при оформлении документов, постановки и восстановлении бухгалтерского учета, расчетах налогов, заработной платы, кадровых вопросов, письменных консультаций и др.

- Повреждения или утраты документов заказчика.

Заявку на оформление такого полиса страхования легко оформить на сайте компании «Ингосстрах».

Страхование аудиторской организации

От деятельности аудитора зависит, как будет работать, развиваться организация, для которой готовится аудиторский отчет. При проверке финансового состояния организации аудитор дает оценку действий компании, предоставляет рекомендации по устранению недостатков работы и дальнейшему развитию бизнеса, а в некоторых случаях может спасти организацию от рискованных действий и финансового краха.

Поэтому риски аудитора могут возникнуть из-за допущенных им ошибок при проверке бухгалтерского и налогового учета, деклараций, постановки и восстановления учета, некорректного консультирования и рекомендации.

Чтобы обезопасить как свою работу, так и бизнес клиента (заказчика) от существенных финансовых и репутационных потерь, уже просто необходимо иметь страховой полис ответственности при осуществлении аудиторской деятельности.

Страхованием могут быть компенсированы убытки, которые возникнут у заказчика аудиторских услуг, включая и его упущенную выгоду, дополнительные расходы и средства, затраченные на защиту аудитора в судебных разбирательствах, если дело будет решаться в судебном порядке.

Если вы частный аудитор или владелец (руководитель) аудиторской компании, рассмотрите вопрос страхования — размер страховых взносов за такой полис намного ниже тех затрат, которые вы можете понести в случае ошибки, а клиенты лояльнее к организациям, которые дают гарантии возмещения возможных убытков.

Если Вы — заказчик аудита, то обратите внимание не только на репутацию аудитора и членство в саморегулируемой организации (без него проводить аудит такая компания права не имеет), но и на наличие гарантий и обязательств по возмещению убытков на случай ошибок аудитора, в т.ч. через механизм страхования.

Оформите страхование ответственности аудитора в «Ингосстрахе» — это повысит рейтинг компании в глазах клиентов.

Страхование имущества и гражданской ответственности арендаторов

Не всегда недвижимость (складское или жилое помещение, торговые площади, офисы) находится в собственности, часто необходимые площади просто арендуют.

Это особенно удобно, если помещение нужно на ограниченный срок. Например, поступает крупная партия товара, который будет реализовываться покупателю по госконтракту небольшими партиями. Обычно компания не хранит товар, а сразу направляет его клиентам, поэтому для хранения этой партии ей приходится снять склад, а после того, как контракт закончится, договор аренды будет прекращен.

Однако в период аренды помещения могут произойти непредвиденные ситуации, в которых может быть нанесен ущерб имуществу арендатора или арендодателя:

- Пожар или затопление.

- Стихийное бедствие — ураган, штормовой ветер, наводнение и т. д.

- Кража имущества и др.

Для этих случаев также существуют продукты страхования. Можно застраховать гражданскую ответственность арендатора перед третьими лицами, например арендодателем или другими арендаторами по соседству; а также защитить свое имущество, которое находится на арендованной территории.

Существуют и особые виды страхования, например страхование ответственности арендаторов при проведении строительно-монтажных работ.

Обычно для того, чтобы застраховать недвижимость, представитель страховой компании должен выехать на место и осмотреть ее, дать оценку рискам. Но сейчас получить подробную информацию о здании, его владельцах, состоянии и т. д. можно удаленно, онлайн, поэтому и полис оформить можно через интернет.

За несколько минут полис можно оформить на сайте «Ингосстраха» — посчитайте стоимость полиса (можно внести в него сразу несколько объектов), изучите договор и оплатите продукт. Полис придет к вам на e-mail.

Этот вид страхования выгоден и арендодателю, и арендатору:

- Арендодатель сможет с уверенностью сдавать помещение в аренду и не бояться неправомерных действий арендатора.

- Арендатор будет спокойно оставлять свое имущество в арендованном помещении, и не бояться, что с ним что-то случится.

Страхование ответственности директоров

Управление даже небольшой компанией — это высокая степень ответственности. Да, на эту ступень карьерной лестницы приходят уже с внушительным багажом знаний и опыта, но о человеческом факторе забывать не стоит. Можно ошибиться при выборе контрагента или не согласовать вовремя крупную сделку с учредителями, или решиться на слишком рискованные действия — это может принести компании убытки.

Если вы занимаете должность директора, страхование ответственности убережет вас от затрат в случае убытков предприятия, предъявления претензий от клиентов, сотрудников или партнеров.

Это не значит, что после страхования можно рисковать и ошибаться направо и налево. Умышленные действия директора, приведшие к убыткам и тем более к банкротству, нарушающие закон, под покрытие не подпадают. Действовать застрахованному руководителю нужно также предусмотрительно и рассчитывать свои шаги наперед.

Подать заявку на страхование ответственности директора можно на сайте компании «Ингосстрах».

Страхование ответственности оценщика и оценочной компании

Обязательное наличие полиса страхования своей ответственности для оценщика, как и для оценочной компании, уже не в новинку. Выполняя требования Федерального закона № 135-ФЗ от 29.07.1998 «Об оценочной деятельности в Российской Федерации», оценочное сообщество дополнительно обеспечивает себя гарантией и рейтингом доверия перед своими клиентами. Поэтому очень важно, чтобы приобретаемый страховой полис полностью отвечал не только требованиям законодательства, но гарантировал получения возмещения заказчиков оценочных услуг, на случай если оценщик или оценочная компания

В Ингосстрахе мы строго следим за корректностью и юридически правильно оформленных документов, полностью соответствующих требованиям законодательства. Кроме того, рекомендуем свои клиентам рассматривать приобретение расширенного пакета страхового продукта по страхованию ответственности оценщика и оценочной компании, включающего в себя дополнительную защиту самого оценщика или оценочной компании на случай судебных разбирательств.

Если вы занимаетесь бизнесом, то знаете, насколько успех зависит от обстоятельств. Действия других людей, ситуация на рынке и в стране, природные катастрофы, аварии в зданиях – это лишь малая часть того, что может повлиять на выручку компании и её работу. Поэтому я предлагаю поговорить о самых важных видах страхования, которые помогут защитить ваше дело.

Страхование имущества

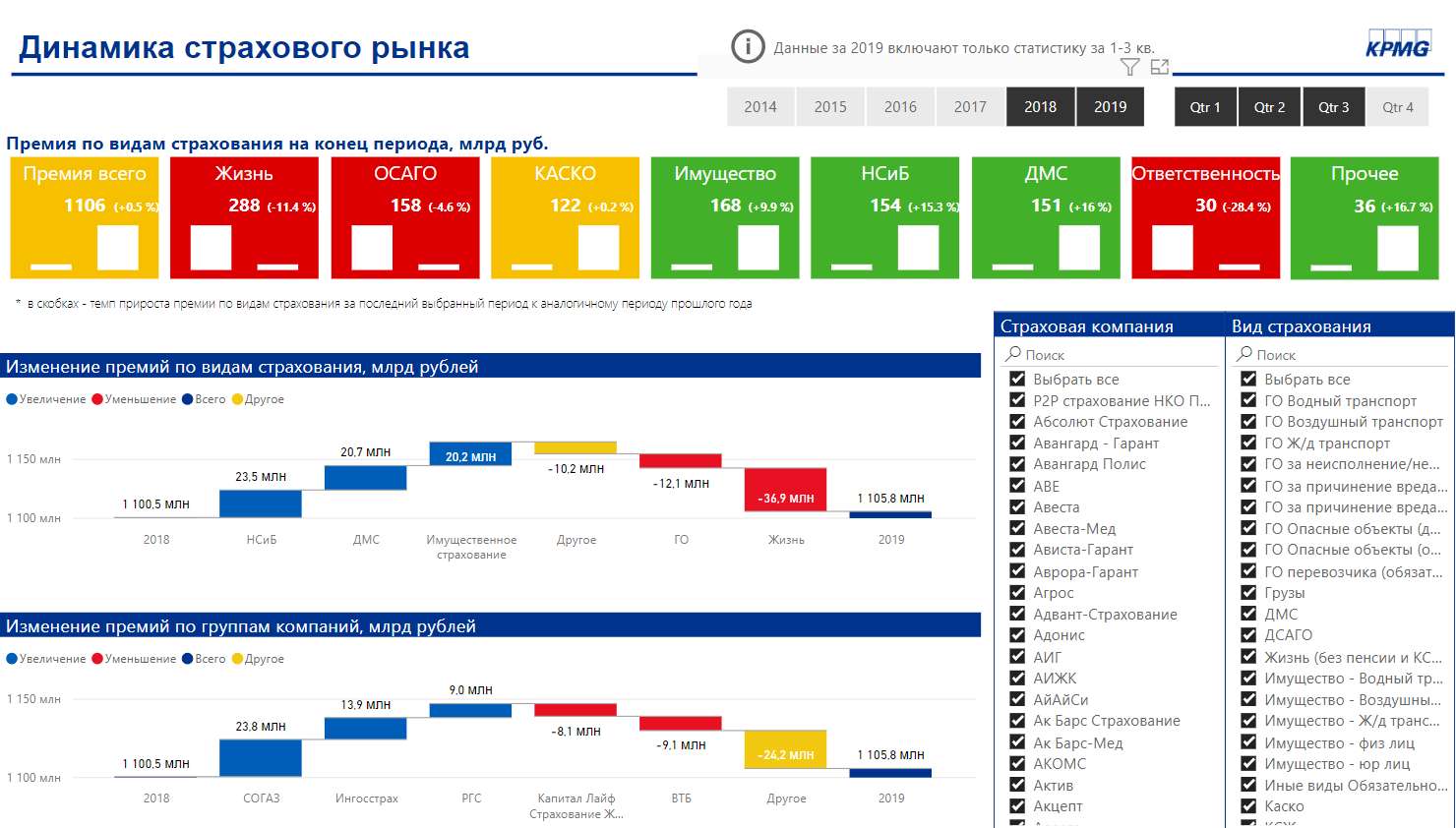

Один из самых популярных видов страхования – это страхование имущества. В 2019 году он находился на четвёртом месте по объёму премий, уступая страхованию жизни, ОСАГО и КАСКО.

К имуществу компании относится собственное или арендуемое помещение, оборудование, сырьё, грузовые и легковые автомобили, офисная мебель и вообще всё, чем пользуется бизнес. Я рекомендую в первую очередь оформлять именно страхование имущества, потому что с ним связано очень много рисков – пожар, аварии водопровода, хищение, пропажа без вести и другие. Всё это можно включить в договор страхования. Если компания перевозит грузы, то крайне важно оформить страхование грузов, чтобы в случае чего выплата компенсации легла на страховщика. Дороги непредсказуемы, особенно в России. Водитель может попасть в аварию или стать жертвой ограбления, а перевозчик будет обязан компенсировать расходы клиента. Даже в обычном офисном помещении, которое вы снимаете уже несколько лет, может внезапно может загореться проводка или вдруг лопнут водопроводные трубы, а компании придётся оплачивать ремонт и возмещать ущерб, нанесённый другим арендаторам, если они пострадают.

Застраховать имущество компании можно на случаи:

- Пожара и взрыва;

- Аварий в системе водоснабжения;

- Противоправных действий других людей;

- Поломки;

- Столкновения с движущимися объектами;

- Стихийных бедствий;

- Теракта.

В зависимости от сферы бизнеса можно выбрать самые вероятные случаи и застраховать компанию от них.

Стоимость: за 15–50 тысяч рублей в год можно застраховать имущество на сумму 50 млн рублей.

Страхование ответственности

Продукция компании или услуги, которые она оказывает, могут нанести ущерб третьим лицам. Если пострадавшая сторона подаст в суд, придётся выплачивать солидную компенсацию. Поэтому я рекомендую не экономить на страховании гражданской ответственности. Прежде всего я бы посоветовал застраховать ответственность владельцев или арендаторов помещений. Если в помещении вашей компании пострадает человек, вы будете обязаны возместить ему ущерб. Такое может случиться если, например, вы решите украсить потолок к празднику и разместите под ним громоздкий декор.

Другие виды страхования ответственности:

- Страхование ответственности производителя за качество товаров, работ и услуг. Этот вид страхования выручит, если продукция компании принесёт вред здоровью или жизни покупателя.

- Страхование ответственности руководителей. Если топ-менеджмент примет неверное управленческое решение, и это отразится на финансовых показателях или репутации компании, страховщик возместит ущерб.

- Страхование ответственности организатора мероприятия. Любое мероприятие связано с риском, поэтому я советую оформлять страховку, особенно если речь идёт о крупном фестивале или концерте.

Стоимость: от 0,5% до 5% от страховой суммы. Например, при страховой сумме 1 000 000 рублей полис будет стоить 5 000 рублей.

Страхование персонала

Самый популярный вид страхования сотрудников – это ДМС. В 3 квартале прошлого года этот вид страхования лидировал по приросту премий. Рейтинговое агентство «Эксперт РА» прогнозирует, что в 2020 году ДМС будет основным драйвером роста за счёт франшиз, узкоспециализированных программ и развития телемедицины.

Компании, особенно крупные, используют медицинское страхование как способ привлечь и удержать ценные кадры. Даже если сотрудники редко обращаются к врачам, они будут рады получить хорошую страховку. Помимо ДМС существует международное медицинское страхование, онкострахование и разные программы страхования жизни, но они пока не так популярны в России. В основном такие полисы оформляют собственники бизнеса и компании, которые хотят надолго удержать своих топ-менеджеров.

Многие виды бизнеса связаны с повышенным риском травм и несчастных случаев, например, сфера производства или строительства. Таким компаниям я рекомендую страховать сотрудников от несчастных случаев и болезней. При наступлении страхового случая сотрудник получит выплату на лечение и компенсацию на время потери трудоспособности.

На стоимость страхования от несчастных случаев влияет:

- Вид деятельности компании;

- Количество застрахованных;

- Время действия защиты: круглосуточно или только в рабочее время;

- Выбранные риски;

- Страховые суммы.

Стоимость: ДМС на 1 сотрудника обойдётся в 20–50 тысяч рублей в год. Страхование от несчастных случаев стоит в среднем 15 тысяч рублей в год на одного сотрудника при покрытии в 1 млн рублей, эту сумму можно менять.

Страхование киберрисков

Многие компании владеют пользовательскими данными – банки, сервисы такси, мобильные операторы, агентства, которые специализируются на Big Data, и другие. Мало какие из них на 100% защищены от риска хакерской атаки. По данным «Лаборатории Касперского» за 24 часа в России предотвращается больше 25 миллионов DDoS-атак и обезвреживается больше 39 миллионов вирусов.

Страховые компании учитывают эту опасность и предлагают продукты для бизнеса, но страхование киберрисков пока не пользуется большой популярностью в нашей стране. Тем не менее, я бы посоветовал задуматься о нём как можно скорее. Сбербанк страхование прогнозирует, что за ближайшие 5 лет российский рынок страхования от киберугроз может вырасти с десятков миллионов до 8–10 млрд рублей в год.

Я рекомендую компаниям в первую очередь позаботиться о страховании имущества, сотрудников и ответственности перед третьими лицами. В зависимости от типа бизнеса можно расширить программу и застраховать, например профессиональную ответственность или корпоративный транспорт.