Как заключить договор ДМС?

Договор ДМС заключается в письменной форме по правилам, установленным в страховой компании, с указанием основных условий (срок действия договора, численность и имена застрахованных лиц, виды страховых случаев и т.д.).

Договор ДМС заключается в письменной (в том числе электронной) форме (п. 1 ст. 160, п. п. 1, 2 ст. 940 ГК РФ).

Рассмотрим основные условия договора ДМС.

1. Срок действия договора

Без указания срока действия договор будет признан недействительным.

В большинстве случаев договор ДМС считается заключенным с момента подписания текста договора. Однако он может предусматривать иное. Это означает, что возможны два варианта:

- договор может предусматривать условие, согласно которому он считается заключенным с момента его подписания. На практике этот вариант наиболее распространенный;

- договор может вступать в силу с момента уплаты первого страхового взноса (п. 1 ст. 957 ГК РФ).

Обратите внимание!

Стороны могут предусмотреть, что медицинская помощь, оказанная до момента заключения договора ДМС, также оплачивается. Возможна и обратная ситуация: оплата только тех медицинских услуг, которые будут оказываться с более позднего момента, чем момент заключения договора. Например, в договоре ДМС, который заключен 20 декабря, указывается, что медицинская помощь оплачивается с 1 января следующего года.

2. Численность и имена застрахованных лиц

Чаще всего эти сведения оформляют в виде приложения к договору. Медицинское страхование может быть индивидуальным и коллективным. Договор ДМС начинается с представления страхователем заявления на страхование. Заявление может быть составлено:

- на самого страхователя, на членов его семьи (индивидуальное страхование);

- на работников организации (коллективное страхование).

При заключении договора ДМС работодателем в отношении работников работодатель является страхователем, а работники — застрахованными лицами.

3. Виды страховых случаев

В договоре ДМС должны быть указаны виды страховых случаев и исключения из них, на которые не распространяется действие страховки.

Страховым случаем по ДМС, как правило, является обращение застрахованного лица за оказанием медицинских услуг, предусмотренных программой ДМС, в медицинское учреждение, входящее в перечень медицинских учреждений, включенных в данную программу ДМС.

В частности, договором может быть предусмотрено оказание амбулаторно-поликлинической помощи, стоматологической помощи, помощи на дому, скорой и неотложной медицинской помощи, экстренной и плановой стационарной помощи. Подробный перечень таких услуг может быть приведен в приложении к договору.

Исключением из страховых случаев может являться, например, обращение за медицинской помощью при получении травмы в состоянии алкогольного или наркотического опьянения.

Начните выбор полиса ДМС с определения состава услуг, которые должны входить в договор страхования. Выбирайте программу ДМС в зависимости от состояния здоровья, места проживания и возможности доступа в лечебные учреждения соответствующего уровня, а также возраста застрахованного лица.

4. Размер, сроки и порядок внесения страховой премии

Размер страховой премии (т.е. платы за страхование) определяется в соответствии с установленными страховыми тарифами.

Сроки и порядок внесения страховой премии устанавливаются договором страхования. Так, договором страхования может быть предусмотрено внесение страховой премии в рассрочку. При этом следует учитывать, что договором также предусматриваются последствия неуплаты в установленный срок страховых взносов (ст. 954 ГК РФ).

По общему правилу при заключении договора добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии. Данное условие предполагается как обязательное в случае отказа от договора в течение 14 календарных дней со дня его заключения (или более длительного срока — по решению страховой компании) при условии, что в этот срок не произошел страховой случай (п. п. 1, 2 Указания Банка России от 20.11.2015 N 3854-У).

Если страхователь отказался от договора в указанный срок, но до даты начала действия страхования, уплаченная страховая премия подлежит возврату в полном объеме. Если страхователь отказался от договора в указанный срок, но после начала действия страхования, то страховая компания вправе удержать часть страховой премии пропорционально сроку действия договора (п. п. 5 — 6 Указания).

Возврат страховой премии должен быть произведен в срок, не превышающий десяти рабочих дней со дня получения письменного заявления страхователя об отказе от договора (п. 8 Указания).

5. Размер страховой суммы (страхового возмещения)

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор (п. 1 ст. 934 ГК РФ). Когда наступает страховой случай, застрахованный должен получить медицинскую помощь, а медицинское учреждение — оплату услуг по установленным в договоре тарифам.

На практике зачастую в течение действия договора ДМС предполагаемый объем услуг для застрахованного лица может меняться, поэтому желательно предоставить страхователю право изменять размер страховой суммы путем подписания дополнительного соглашения со страховщиком.

Например, может возникнуть ситуация, когда объем медицинских услуг, предоставленных медицинским учреждением, превышает сумму, указанную в договоре, и в связи с этим страховщик может потребовать от страхователя внести дополнительные страховые взносы.

6. Права, обязанности и ответственность сторон

Основные обязанности страховщика по договору ДМС:

- выдавать страховой полис застрахованным лицам;

- организовывать оказание медицинских услуг застрахованным лицам в соответствии с программой страхования, заключая договоры с медицинскими учреждениями;

- производить оплату медицинских услуг в оговоренные договором сроки;

- не разглашать сведения о застрахованных лицах, если это не противоречит закону.

Страховщик по договору ДМС вправе:

- проверять достоверность данных, указанных страхователем при заключении договора;

- проверять состав и обоснованность медицинских услуг, оказанных медицинским учреждением;

- отказывать в оплате медицинских услуг в случаях, предусмотренных договором.

Страхователь обязан:

- своевременно уплачивать страховую премию;

- сообщать при заключении договора о всех известных ему обстоятельствах, влияющих на оценку страхового риска;

- в случае неоказания медицинских услуг по ДМС ставить об этом в известность страховщика.

Страхователь вправе требовать от страховщика предоставлять застрахованным лицам медицинские услуги в медицинских учреждениях, предусмотренные договором ДМС.

Зная основные условия, которые должны быть в любом договоре ДМС, вы всегда сможете самостоятельно изучить предлагаемый вам проект договора и в случае необходимости внести в него изменения или дополнения.

Обратите внимание! Страхователь имеет право на социальный вычет в части расходов на уплату страховых взносов по договорам ДМС, заключенным в свою пользу, а также в пользу своих супруга (супруги), родителей, детей и подопечных в возрасте до 18 лет (пп. 3 п. 1 ст. 219 НК РФ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Согласно ст. 1 Закона РФ от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» (далее – Закон № 1499-1) медицинское страхование осуществляется в двух видах: обязательном и добровольном. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Добровольное медицинское страхование (ДМС) обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Согласно ст. 17 Закона № 1499-1 ДМС осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения соответствующего договора. Таким образом, бюджетные учреждения вправе оплачивать договоры по ДМС для своих сотрудников за счет средств, полученных от осуществления предпринимательской и иной приносящей доход деятельности.

В статье рассмотрим особенности налогового и бюджетного учета оплаты договоров ДМС.

Договор страхования

Согласно ст. 4, 17 Закона № 1499-1 добровольное медицинское страхование должно осуществляться в форме договора, заключаемого между учреждением и страховой компанией.

Договор медицинского страхования – это соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программе добровольного медицинского страхования. Договор заключается в письменной форме (п. 1 ст. 940 ГК РФ) и должен содержать следующие существенные условия:

– наименование сторон;

– сроки действия договора;

– численность застрахованных;

– размер, сроки и порядок внесения страховых взносов;

– перечень медицинских услуг, соответствующих программам обя-зательного или добровольного медицинского страхования;

– права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если его условиями не установлено иное.

При заключении договора между работодателем (страхователем) и страховщиком должно быть достигнуто соглашение (п. 2 ст. 942 ГК РФ):

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страховой случай);

3) о размере страховой суммы. Размеры страховых взносов (страховой премии) на добровольное медицинское страхование устанавливаются по соглашению сторон (п. 3 ст. 947 ГК РФ, ст. 17 Закона № 1499-1);

4) о сроке действия договора.

Типовая форма договора добровольного медицинского страхования установлена Советом Министров РФ. В настоящее время продолжает действовать форма, утвержденная Постановлением Правительства РФ от 23.01.1992 № 41 «О мерах по выполнению Закона РСФСР «О медицинском страховании граждан в РСФСР». Из данной типовой формы следует, что к договору прикладывается список застрахованных лиц.

Страховая компания, с которой заключается договор ДМС, выбирается путем размещения заказа на оказание услуг, проводимого согласно Федеральному закону от 21.07.2005 № 94-ФЗ«О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд». Заметим, что, принимая во внимание пп. «в» п. 8 Постановления Правительства РФ № 1181 , бюджетное учреждение при заключении договора ДМС вправе совершить авансовый платеж по нему в размере, не превышающем 30% от стоимости договора. Условия уплаты остальной части страхового взноса прописываются в договоре отдельно. Как правило, в таком договоре указывается следующее. Заказчик – бюджетное учреждение уплачивает аванс в размере 30% от стоимости договора, а затем ежемесячно по истечения месяца совершает платежи, рассчитанные пропорционально сроку действия договора. Оплата производится на основании счета-фактуры, акта выполненных работ. Рассмотрим ситуацию на конкретном примере.

Бюджетное учреждение заключило контракт со страховой организацией на ДМС своих работников сроком на один год. Стоимость контракта – 150 000 руб. По условиям контракта бюджетное учреждение уплачивает авансовый платеж в размере 30%, после этого на каждого застрахованного работника организации выдается страховой полис. Остальную сумму страхового взноса бюджетное учреждение уплачивает равными платежами ежемесячно.

Исходя из условий примера авансовый платеж по контракту составит 45 000 руб. (150 000 руб. х 30%). Размер ежемесячного платежа – 12 500 руб. (150 000 руб. / 12 мес.). Таким образом, по истечении трех месяца обслуживания бюджетное учреждение платежи по договору не производит, так как они идут в счет зачета произведенного аванса. По истечении 4-го месяца учреждение уплачивает 7 500 руб. (45 000 руб. — 12 500 руб. х 3 мес.). До конца срока действия договора по ДМС учреждение производит ежемесячные платежи в сумме 12 500 руб.

В соответствии с нормами ст. 5 Закона № 1499-1 каждый гражданин, в отношении которого заключен договор медицинского страхования, в том числе добровольного, или который заключил такой договор самостоятельно, получает страховой медицинский полис. Он находится на руках у застрахованного лица и имеет силу на всей территории РФ, а также на территориях других государств, с которыми РФ заключила соглашения о медицинском страховании граждан.

Налог на прибыль

Согласно п. 16 ст. 255 НК РФ к расходам на оплату труда относятся взносы по договорам ДМС, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ. Они включаются в состав расходов при расчете налоговой базы в размере, не превышающем 6% от суммы расходов на оплату труда.

По мнению Минфина, высказанному в Письме от 04.06.2008 № 03 03 06/2/65, указанный лимит в 6% следует рассчитывать от суммы расходов на оплату труда всех работников организации, а не только застрахованных. Аналогичный вывод был сделан в Письме УФНС по г. Москве от 28.02.2007 № 28-11/018463.2. Возникает вопрос, надо ли в этом случае исходить при определении размера затрат на оплату труда из фонда оплаты труда, сформированного за счет двух источников (бюджетного финансирования и средств, получаемых в рамках приносящей доход деятельности)?

Разъяснений финансовых органов по этому вопросу информационно-правовые базы не содержат. Что касается арбитражной практики, то здесь можно привести лишь Постановление ФАС ВСО от 22.03.2005 № А19-15675/04-5-Ф02-1004/05-С1. В нем судьи рассматривали спор, возникший между бюджетным учреждением и налоговой инспекцией относительно применения норм п. 16 ст. 255 НК РФ. По мнению налоговой инспекции, при исчислении размера расходов по договорам ДМС, включаемых в расходы на оплату труда, должен приниматься во внимание только фонд оплаты труда, начисленный по предпринимательской деятельности, а не общий фонд оплаты труда, формируемый в том числе путем бюджетного финансирования. Вместе с тем судьи пришли к выводу, что взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 3% (сегодня эта норма составляет 6%) от суммы расходов на оплату труда. Довод налоговой инспекции о том, что в расходы включаются вышеуказанные взносы в размере, не превышающем 3% (сейчас – 6%) не от общего фонда оплаты труда, а за минусом средств целевого финансирования, по мнению судей, не основан на законе.

Мы же, в свою очередь, руководствуясь нормами ст. 255 НК РФ, считаем, что при определении затрат на оплату труда для применения нормы п. 16 ст. 255 НК РФ следует исходить только из фонда оплаты труда, сформированного за счет средств, получаемых от осуществления приносящей доход деятельности. Безусловно, принимая во внимание имеющийся по данному вопросу положительный пример арбитражной практики, бухгалтер вправе поступить иначе, при этом следует помнить: если налоговая инспекция посчитает ваши действия неправомерными, придется доказывать свою правоту в суде.

Относительно периода признания расходов по ДМС нужно сказать следующее. Согласно п. 6 ст. 272 НК РФ расходы по добровольному страхованию признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на уплату страховых взносов.

Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Если по условиям договора страхования предусмотрена уплата страховой премии в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

По мнению Минфина, высказанному в Письме от 12.03.2009 № 03 03 06/2/37, в этом случае страховой взнос учитывается на конец каждого отчетного периода исходя из количества календарных дней в таком отчетном периоде и части страхового взноса, определяемой путем деления общего страхового взноса на количество календарных дней, в течение которых действует договор страхования.

Напомним, что налоговым периодом по налогу на прибыль признается календарный год. Отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ).

Учреждение заключило договор ДМС своих работников сроком на 1 год. Срок действия договора – с 02.02.2009 по 02.02.2010. Расходы на оплату труда работников, занятых на работах, связанных с осуществлением приносящей доход деятельности, составили:

– за 2009 г. – 650 000 руб. (из них за I квартал – 150 000 руб., за полугодие – 350 000 руб., за 9 месяцев – 500 000 руб.);

– за январь и 1, 2 февраля 2010 г. – 145 000 руб.

По условиям договора страховой взнос равен 45 000 руб. (перечислен 02.02.2009). Его уплата производилась частями – аванс в размере 30% (13 500 руб.) и последующие ежемесячные платежи в размере 3 750 руб. за полный месяц. Необходимо рассчитать суммы расходов, уменьшающих налог на прибыль.

В налоговом учете будут отражены в расходах следующие суммы страховых взносов:

– I квартал – 7 150,68 руб. (45 000 руб. х 58 дн. / 365 дн.);

– полугодие – 18 369,86 руб. (45 000 руб. х 149 дн. / 365 дн.);

– 9 месяцев – 29 712,33 руб. (45 000 руб. х 241 дн. / 365 дн.);

– 2009 год – 41 054,79 руб. (45 000 руб. х 333 дн. / 365 дн.);

– I квартал 2010 года – 4 068,49 руб. (45 000 руб. х 33 дн. / 365 дн.).

Определим норматив 6%, установленный п. 16 ст. 255 НК РФ для данного вида расходов:

– I квартал – 9 000 руб. (150 000 руб. х 6%);

– полугодие – 21 000 руб. (350 000 руб. х 6%);

– 9 месяцев – 30 000 руб. (500 000 руб. х 6%);

– 2009 год – 39 000 руб. (650 000 руб. х 6%);

– I квартал 2010 года – 8 700 руб. (145 000 руб. х 6%).

Таким образом, учреждение включит в расходы для целей исчисления налога на прибыль следующие суммы:

I квартал – 7 150,68 руб.;

полугодие – 18 369,86 руб.;

9 месяцев – 29 712,33 руб.;

2009 год – 39 000 руб.;

I квартал 2010 года – 4 068,49 руб.

Отдельные вопросы по налогу на прибыль, связанные с заключением договора ДМС

Изменения в списке застрахованных лиц. Если список застрахованных лиц меняется в связи с увольнением или приемом сотрудников, но срок договора остается прежним и длится не менее года, страховые взносы все равно уменьшают налогооблагаемую прибыль (письма Минфина РФ от 29.01.2010 № 03 03 06/2/11, от 18.01.2008 № 03 03 06/1/13, постановления ФАС УО от 15.12.2009 № Ф09-9912/09-С3, ФАС МО от 23.01.2008 № КА-А40/14448-07).

Если срок договора менее года, а список застрахованных изменился, то расходы в этом случае не признаются в целях налогообложения. К такому мнению пришло УФНС по г. Москве в Письме от 22.06.2007 № 20-12/059654. Оно рассуждало следующим образом.

В соответствии с п. 16 ст. 255 НК РФ к расходам на оплату труда относятся суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ.

В случае добровольного страхования указанные суммы относятся к расходам на оплату труда, в частности, по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников.

Страхователями при добровольном медицинском страховании могут выступать предприятия, представляющие интересы граждан. В этом случае к договору добровольного медицинского страхования, помимо указания численности, должен быть приложен поименный список застрахованных лиц.

В дальнейшем список застрахованных лиц может измениться (при приеме новых сотрудников).

На основании п. 2 ст. 955 ГК РФ застрахованное лицо, названное в договоре личного страхования, может быть заменено страхователем другим лицом лишь с согласия самого застрахованного лица и страховщика. Для этого со страховой компанией заключается дополнительное соглашение к договору страхования, а сам договор продолжает действовать.

Одним из обязательных условий принятия для целей налогообложения сумм платежей (взносов) по договору добровольного медицинского страхования является его продолжительность не менее одного года.

Организация по вновь принятым работникам заключает дополнительное соглашение на добровольное медицинское страхование на срок менее года.

Таким образом, если количество застрахованных лиц увеличивается за счет вновь принятых сотрудников, а срок действия дополнительного страхового соглашения составляет менее одного года, то страховые взносы, перечисленные страховщику по договору добровольного медицинского страхования в рамках дополнительного соглашения на вновь принятых работников, не уменьшают налоговую базу по налогу на прибыль.

Налоговая инспекция в своем решении основывалась на письмах Минфина РФ от 04.02.2005 № 03 03 04/1/51, от 13.03.2006 № 03 03 04/2/61.

Оплата санаторно-курортного лечения. ФНС в Письме от 19.04.2010 № ШС-37-3/147 рассмотрела вопрос о порядке учета для целей исчисления налога на прибыль расходов по договорам добровольного личного страхования работников, предусматривающим оплату страховщиком санаторно-курортного лечения застрахованных работников, и сообщила следующее.

В соответствии со ст. 23 Закона № 1499-1 под договором на предоставление лечебно-профилактической помощи (медицинских услуг) понимается соглашение, по которому медицинское учреждение обязуется предоставлять застрахованному контингенту медицинскую помощь определенного объема и качества в конкретные сроки по программам медицинского страхования.

Договор должен содержать, в частности, виды лечебно-профилактической помощи (медицинских услуг).

Таким образом, в случае если программой добровольного медицинского страхования предусмотрено санаторно-курортное лечение, платежи (взносы) по договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов и санаторно-курортного лечения застрахованных работников, могут учитываться для целей налогообложения прибыли организаций.

Платежи (взносы) по вышеуказанным договорам включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда.

Но здесь же следует отметить: если договоры ДМС отсутствуют, то оплата путевок при определении налоговой базы не будет учитываться при исчислении налога на прибыль на основании п. 29 ст. 270 НК РФ.

Аналогичный вывод содержится в Письме Минфина РФ от 30.09.2009 № 03 03 06/3/5.

Услуги заграничных медучреждений. Финансовому ведомству был задан вопрос о порядке учета в расходах для целей налога на прибыль сумм возмещаемых в соответствии с договором добровольного медицинского страхования страховщиком расходов страхователя на оплату оказанной ему медицинским учреждением на территории иностранного государства помощи.

По мнению Минфина, высказанному в Письме от 26.01.2010 № 03 03 05/7, возможность признания в вышеуказанном случае возмещения страховщиком страхователю страховой выплатой и, следовательно, учета его в расходах для целей налогообложения прибыли организаций зависит от наличия заключенного между страховщиком и иностранным медицинским учреждением договора на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию, поскольку согласно ст. 15 Закона № 1499-1 страховая медицинская организация обязана заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями.

Таким образом, расходы признать можно, главное – наличие договора, а не территориальное расположение учреждения.

Договор ДМС расторгнут раньше срока. Напомним, что согласно п. 16 ст. 255 НК РФ расходами в целях обложения налогом на прибыль признаются страховые взносы по договорам ДМС, заключенным на срок не менее года. Минфин рассмотрел ситуацию, когда договор ДМС был заключен сроком на один год, но по инициативе страховой компании в связи с ухудшением ее финансового состояния был расторгнут через шесть месяцев. Как в этом случае учесть ранее уплаченные взносы? В Письме от 05.08.2005 № 03 03 04/1/150 финансовое ведомство пришло к выводу, что в данном случае уже оплаченные расходы можно признать расходами пропорционально времени действия договора (шесть месяцев).

Возмещение застрахованному лицу затраченных средств. Минфин в Письме от 13.01.2009 № 03 03 06/1/2 рассмотрел такую ситуацию. При осуществлении ДМС страховщик осуществляет страховую выплату за застрахованное лицо в медицинское учреждение в соответствии с условиями договора с данным медучреждением. Страховщик не может заключать договоры со всеми медучреждениями, зарегистрированными на территории РФ. Вправе ли организация-страхователь при исчислении налога на прибыль учитывать в составе расходов в соответствии с абз. 5 п. 16 ст. 255 НК РФ суммы платежей по договорам ДМС, заключенным в пользу работников со страховыми организациями, с условием осуществления страховой выплаты страховщиком не только непосредственно в медицинское учреждение, но и путем возмещения застрахованному лицу средств, затраченных им на оплату медицинских услуг, предусмотренных программой страхования?

Чиновники по данному вопросу пришли к выводу, что при условии соответствия договоров добровольного личного страхования работников правилам добровольного медицинского страхования вышеуказанные расходы могут учитываться в расходах для целей налогообложения прибыли организаций как в случае оплаты страховщиком медицинских расходов медицинскому учреждению, оказывающему медицинские услуги застрахованным работникам организации-работодателя (организации-страхователя), так и непосредственно застрахованным работникам организации-работодателя (организации-страхователя) при представлении соответствующих первичных документов об оплате ими медицинских расходов, предусмотренных программой страхования.

Бюджетный учет

В соответствии с п. 199 Инструкции № 148н в бюджетном учете проводки по начислению и уплате страховых взносов по договорам ДМС будут следующими:

– начислены расходы, связанные с уплатой страховых взносов:

Дебет счета 2 106 04 340 «Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)»

Кредит счета 2 302 09 730 «Увеличение кредиторской задолженности по оплате прочих работ, услуг»

– отражена уплата страховых взносов:

Дебет счета 2 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг»

Кредит счета 2 201 01 610 «Выбытия денежных средств учреждения со счетов»

При совершении авансового платежа по договору корреспонденция счетов будет следующей:

– на сумму авансового платежа (п. 155 Инструкции № 148н):

Дебет счета 2 206 09 560 «Увеличение дебиторской задолженности по оплате прочих работ, услуг»

Кредит счета 2 302 09 730 «Увеличение кредиторской задолженности по оплате прочих работ, услуг»

– при зачете обязательств по оказанным услугам:

Дебет счета 2 302 09 830 «Уменьшение кредиторской задолженности по оплате прочих работ, услуг»

Кредит счета 2 206 09 660 «Уменьшение дебиторской задолженности по оплате прочих работ, услуг»

Налог на доходы физических лиц

Согласно п. 3 ст. 213 НК РФ страховые взносы, которые работодатель уплачивает по договору ДМС, заключенному в пользу работников, не включаются в налоговую базу работников по исчислению НДФЛ (исключение: оплата санаторно-курортных путевок). По мнению Минфина, изложенному в письмах от 04.12.2008 № 03 04 06 01/363, № 03 04 06 01/364, суммы страховых взносов по договорам ДМС, уплаченные из средств работодателей не только за своих работников, но и за членов их семей, не подлежат обложению НДФЛ.

Кроме того, п. 3 ст. 213 НК РФ не содержит указания о том, что освобождение от НДФЛ сумм страховых взносов по ДМС производится только в случае оказания медицинских или лечебных услуг учреждениями здравоохранения, находящимися на территории РФ. Таким образом, на порядок освобождения страховых взносов от НДФЛ не влияет и место оказания медицинской помощи – в России или за рубежом (Письмо Минфина РФ от 05.07.2007 № 03 03 06/3/10).

Страховые взносы

Страховые взносы не начисляются на суммы платежей (взносов), произведенных работодателем по договорам на оказание медицинских услуг сотрудникам, заключаемым на срок не менее года с медицинскими организациями, которые имеют лицензии на оказание медицинских услуг (пп. 5 п. 1 ст. 9 Федерального закона № 212-ФЗ )

У бухгалтера компании, заключившей договоры добровольного медицинского страхования со страховой организацией или подписавшей договор с медицинским учреждением на оказание услуг своим сотрудникам, может возникнуть вопрос: нужно ли начислять обязательные страховые взносы на платежи по таким договорам? Рассмотрим вопрос более детально

Когда страховые взносы начислять не нужно

Положениями пп. 5 п. 1 ст. 422 НК РФ предусмотрен ряд выплат в пользу работников, на которые не нужно начислять взносы на обязательное социальное страхование. Среди них:

— платежи (взносы) по договорам добровольного личного страхования работников, предусматривающие оплату медицинских услуг и заключенные на срок не менее одного года;

— платежи (взносы) по договорам с медицинскими организациями на оказание медицинских услуг работникам, которые заключаются на срок не менее одного года. Обязательным условием является наличие лицензии у медицинского учреждения, выданной в соответствии с законодательством РФ.

Минздравсоцразвития России в своем письме от 07.05.2010 N 10-4/325233-19 также подтверждает, что страховые взносы на выплаты по договорам, заключенным на срок свыше одного года, начислять не надо.

Договоры ДМС могут содержать различные условия компенсации расходов работнику. Так, сотруднику может оплачиваться лечение за границей либо санаторно-курортное лечение. Также сотруднику может быть возмещена сумма денежных средств, потраченных им на покупку медикаментов.

Например, ООО «Весна» заключило договор страхования своих работников со страховой организацией «Здоровье» сроком на 1 год. Договором предусмотрено предоставление медицинской помощи работникам «Весны» в их поездках за границу с оформлением международного полиса. Бухгалтер Л. Б. Осипова отдыхала в Морокко, где получила перелом руки. Со страховым полисом она обратилась в больницу, где ей была оказана необходимая медицинская помощь.

Стоимость оказанных ей медицинских услуг страховыми взносами не облагаются.

Согласно пп.5 п.1 ст. 422 НК РФ не имеет значения, кому были выплачены денежные средства по договору ДМС: работнику в качестве возмещения понесенных им расходов или организации, которая оказывает медицинские услуги.

Например, сотрудник ООО «Весна» С. Н. Алексеев обратился в стоматологическую клинику, имеющую соответствующую лицензию. После проведенного лечения С. Н, Алексеев предъявил клинике свою страховку, которую ООО «Весна» оплачивает по договору ДМС, заключенному сроком на 1 год со страховой компанией «Здоровье». Алексееву не пришлось оплачивать лечение зубов, поскольку оплата была произведена компанией «Здоровье» на основании страховки непосредственно на расчетный счет клиники.

Страховые взносы по данному договору ДМС, уплаченные «Весной» «Здоровью» не должны облагаться взносами на обязательное социальное страхование.

Когда страховые взносы начисляются

В случаях, когда договор ДМС заключается на срок менее одного года, на все платежи, произведенные по такому договору, надо начислять страховые взносы. Это означает, что к доходам, выплачиваемых сотруднику работодателем, необходимо добавить платежи по ДМС, приходящиеся на данного сотрудника, и уже с полученной суммы исчислить страховые взносы.

Обязательные страховые взносы рассчитываются ежемесячно с облагаемых вознаграждений в пользу работников и уплачиваются в бюджеты ПФР, ФСС и ФФОМС не позднее 15 числа месяца, следующего за месяцем, в котором они были начислены.

О сроках уплаты страхвзносов читайте здесь.

См. также

- «Начисляются ли страховые взносы на выплаты донорам?»;

- «О начислении страховых взносов со стоимости молока и компенсационных выплат взамен молока».

Итоги

Страховые взносы на выплату ДМС начисляются только в случае, если срок действия договора со страховой компанией менее 12 месяцев. Если же срок договора составляет 1 год и более, страхвзносы с сумм ДМС не начисляются.

Источники:

Налоговый кодекс РФ

Полис ДМС — виды, как оформить

07.02.2020

Добровольное медицинское страхование это — страховая программа, которая гарантирует получение медицинских услуг по выбору застрахованного лица, например, вызов платной скорой помощи, стоматология, лечение в палатах повышенной комфортности. Клиент платит за полис, а при наступлении страхового случая все его расходы компенсирует СК.

Отличие полисов ДМС и ОМС

|

ДМС |

ОМС |

Примечание |

|

Добровольный вид страхования по самостоятельной выбранной программе. |

Обязательное государственное страхование (основание — ФЗ № 326 от 29.11.10г.). |

ДМС финансируется за счет средств страхователя, ОМС — за счет госбюджета. |

|

Участники: |

||

|

|

|

|

Виды заболеваний (страховое покрытие): |

||

|

Установлены Постановлением Правительства РФ №1492 от 2017 г. |

Страхователь определяет самостоятельно до заключения договора страхования. |

Условия ОМС — общие, для всех застрахованных лиц. При ДМС страховщик разрабатывает индивидуальные условия страхования для каждого клиента. |

|

Порядок оказания помощи: |

||

|

В порядке «живой очереди». |

Дистанционная запись на прием в удобное для пациента время. |

|

|

Срок действия: |

||

|

Не ограничен. |

От 1 года. |

|

|

Стоимость: |

||

|

Бесплатно. |

Зависит от возраста, состояния здоровья, пола застрахованного, количества и видов услуг. |

Чем старше человек, тем дороже ДМС (коэффициент возрастания начинают применять с 30 лет). Страховка для мужчины обойдется дороже, чем для женщины (страховщики относят мужчин к группе повышенного риска для жизни и здоровья). Стоимость полиса повышается, если в программу страхования включены дорогостоящие услуги (например, стоматология) или много разных услуг. |

Полис ДМС обеспечивает самостоятельный выбор страховой программы, более комфортные (в сравнении с ОМС) условия лечения, экономию времени. Страховые компании заключают договора сотрудничества с ведущими клиниками и медицинскими учреждениями России, где застрахованные лица получают квалифицированную врачебную помощь. Продукт рассчитан на любые финансовые возможности клиентов. Например, стоимость базового пакета, куда входят бесплатные консультации, врачебные осмотры и несколько видов терапии, — 10-20 тыс.руб., а полного (терапия, консультации, санаторное лечение, экстренная помощь и любые виды диагностики) — до 150 тыс. Единственный минус ДМС — необходимость ежегодного продления договора страхования.

Виды добровольного страхования

Индивидуальное. Страховку может оформить любое физическое лицо, от 18 до 75 лет, не имеющее серьезных проблем со здоровьем (хронические заболевания, инвалидность), работающее или неработающее. Ведущие игроки страхового рынка предлагают также полисы ДМС для детей (с пакетом услуг, ориентированным на определенную возрастную группу). Для заключения договора страхователь предъявляет паспорт, заполняет анкету-опросник (касается здоровья). Некоторые СК просят клиента пройти медосвидетельствование.

Корпоративное. Юридическое лицо оформляет коллективную страховку для своих сотрудников/членов их семей, повышая мотивацию труда, создавая конкурентное преимущество при найме на работу. При этом работодатель уменьшает налогообложение прибыли, если заключает договор страхования на срок больше года. В коллективном страховании есть ограничения по возрасту (каждая СК устанавливает свои критерии), по сумме страхования на одного человека. Пакет медицинских услуг определяет работодатель. Он же оплачивает коллективный полис, но в форс-мажорных обстоятельствах может предложить это сделать работнику за счет личных средств. Франшизы в таких продуктах обычно отсутствуют. При увольнении сотрудника действие ДМС прекращается.

Особенности оформления договора ДМС

Для покупки полиса нужно обратиться в страховую компанию, имеющую лицензию на страховую деятельность. При выборе страховщика рекомендуем изучить его репутацию на рынке, предлагаемые программы страхования, тарифы.

При наличии у страхователя некоторых тяжелых или хронических заболеваний СК может отказать в страховке или увеличить стоимость полиса.

В перечень не включают процедуры, не связанные с медицинскими показаниями, например, например пластические операции для улучшения внешности. СК будет оплачивать только услуги, назначенные врачом.

Для корпоративного страхования на предприятии необходимо издать нормативные документы, в которых указать цели ДМС, условия страхования (суммы, услуги, лица, имеющие право на страхование). Всю информацию о медицинской страховке вносят в трудовые договора с каждым работником или в колдоговор.

Внимательно читайте условия договора. Если что-то не нравится, обсудите это со специалистом СК, чтобы внести соответствующие изменения.

Что такое полис ДМС? Для граждан, которые не участвуют с системе ОМС (безработные, работающие неофициально), страховка может быть единственным видом возмещения затрат в случае болезни. Добровольное страхование расширяет спектр медицинских услуг гарантируемых государством по программе ОМС, обеспечивает лечение вне очереди, позволяет при наступлении страхового случая покрыть расходы на процедуры, которые не включены в общий перечень ОМС.

Моя жена сломала ногу за 6 дней до свадебного путешествия.

Мы рванули в дежурный травмпункт, чтобы сделать рентген. Там было старое оборудование, и по снимку врач долго не мог понять, есть перелом или нет. В итоге он решил подстраховаться и все же наложил гипс, сказав, что через 10 дней в больнице сделают нормальный снимок и тогда все будет ясно.

Это было в пятницу ночью. Уже днем в субботу нас принял хирург в частном медицинском центре, в котором жена обслуживается по ДМС. На современном оборудовании врач сделал еще один снимок и определил, что это не перелом, а трещина. Гипс не нужен, в отпуск можно ехать на костылях.

Быстрый прием у врача, рентген и дальнейшее обследование ничего нам не стоили, зато правильный диагноз позволил отправиться в путешествие. После этого случая я тоже захотел себе полис ДМС и решил разобраться, как он устроен.

Главное за минуту

ДМС — не абонемент в частную клинику, а страховка на случай болезней. ДМС пригодится, если у вас нервная или физически сложная работа или вы не готовы часами сидеть в очереди и терпеть хамство в государственных больницах.

Если у вас есть ДМС от работодателя, но вы не знаете, что в него входит, позвоните по телефону страховой компании, который указан на полисе. Еще можно попросить приложение к договору в отделе кадров.

Можно договориться с коллегами и оплатить ДМС в складчину, оформив его через работодателя. Это гораздо дешевле, чем покупать индивидуальный полис.

ДМС для частного лица стоит дорого, но, если наступит страховой случай, полис поможет сэкономить гораздо больше.

Если вы сами купили себе или близким полис ДМС, не забудьте заявить налоговый вычет.

Прочитайте статьи об обязательном медицинском страховании и вычетах за лечение.

Что такое ДМС

В схеме добровольного медицинского страхования важны все три этих слова. Начнем с конца.

Страхование. ДМС — это финансовая услуга крупных страховых компаний. Тысячи клиентов платят небольшие взносы в общий страховой фонд. Если у кого-то из застрахованных случается страховой случай, компания компенсирует его расходы по этому случаю.

Упрощенный пример: 100 человек заплатили по 1000 рублей в страховой фонд. Всего в страховом фонде 100 000 рублей. Один человек из ста заболел и потратил на лечение 50 000 рублей — страховая перевела эти деньги клинике из своего фонда. В фонде осталось еще 50 тысяч.

В ДМС страховой случай связан со здоровьем клиента: если у него что-то заболит, он сможет быстро попасть к врачу, пройти обследование и сразу начать лечение, избежав дополнительных трат. Если за время действия полиса ничего не произойдет, деньги останутся в фонде, из них будут платить другим, менее удачливым застрахованным.

Страхование — это не медицинская, а финансовая услуга. Медицинские услуги оказывают клиники, а страховая просто им платит. В некоторых случаях сначала вы сами платите клинике, а потом страховая перечисляет вам деньги.

Медицинское. На рынке есть много программ по страхованию жизни и здоровья: от травм, несчастных случаев и даже внезапной смерти. Обычно они предполагают выплату фиксированной суммы, которая поможет покрыть затраты на лечение, но чаще это больше похоже на компенсацию морального ущерба. В любом случае искать нужного врача придется самостоятельно.

ДМС работает по-другому: страховая компания договаривается с определенными клиниками, чтобы ее застрахованных клиентов принимали и лечили без очередей и финансовых заморочек. Пациент не должен ничего знать о стоимости и деньгах. Он должен просто прийти в клинику с жалобой и уйти здоровым.

Добровольное. В России есть обязательное медицинское страхование, которое распространяется на всех (грубо говоря). Взносы в фонд ОМС делают все работодатели, не платить нельзя. Правила на всю страну единые, меняются только списки покрываемых услуг от региона к региону.

ДМС — дело добровольное: хочешь — вступаешь в программу, не хочешь — не вступаешь. Частная лавочка, список услуг и клиник у каждой компании свой, условия страхования свои, тарифы свои. Как хотят, так и делают.

Некоторые компании в обязательном порядке оформляют сотрудникам ДМС как часть трудового договора. Это не отменяет того, что программа добровольная: оформлять ДМС — это право компании, а не обязанность.

Страховые компании тоже могут брать на ДМС не всякого клиента. Если страховая видит, что клиент собирается много и часто лечиться, она может отказать ему во включении в программу или сильно завысить цену полиса.

Те же врачи, другие условия

ДМС представляют как «медицинское страхование, но с нормальным сервисом». Имеется в виду, что по этой программе у вас будет доступ к хорошим врачам в хороших клиниках, без очередей и бумажной волокиты.

Но тут есть некоторое лукавство. Страховая компания напрямую не влияет на качество медицинских услуг — она может лишь договориться с нужными клиниками об условиях обслуживания. А лечат и выписывают назначения вам врачи.

Некоторые врачи совмещают смены в государственных и частных клиниках. Сегодня вам нахамили в поликлинике и отправили на болезненную процедуру по записи в восемь утра, а завтра этот же врач в частной клинике вежливо проведет аналогичную процедуру тут же в кабинете. Магия этого преобразования для нас пока непостижима.

Это не значит, что по ДМС вы получите хамство или волокиту, — наоборот, страховые компании стараются работать с хорошими клиниками. Интрига в том, что в хороших клиниках могут быть те же врачи, что и в плохих.

Как пользоваться ДМС

Если у вас уже оформлен ДМС, за помощью в случае болезни можно обратиться двумя способами.

Прямой доступ. Страховая выдает клиенту список медицинских учреждений, в которых можно лечиться по ДМС. Застрахованный просто обращается в одну из указанных клиник, предварительно уведомлять страховую не нужно.

Звонок на «медицинский пульт». Прежде чем идти в больницу, клиент звонит на круглосуточный номер страховой компании. Ему отвечает оператор, который подтверждает или не подтверждает, что страховая готова оплатить нужную услугу. Обычно такими операторами работают люди со средним и высшим медицинским образованием. Они выслушивают жалобы клиента и подбирают необходимую клинику, заранее просчитывая, какие именно услуги будут оказаны пациенту. Если требуемые процедуры попадают под страховку, оператор записывает клиента на прием и высылает в клинику гарантийное письмо: мол, лечите этого гражданина, а мы заплатим вот за эти процедуры.

Это удобно, если застрахованный редко посещает больницы или если с ним что-то случилось в выходные, когда нужная клиника закрыта. По идее, сотрудники страховой должны хорошо знать, где, как и по каким ценам оказываются медуслуги как в плановых, так и в экстренных ситуациях: в какой клинике сильные терапевты, в какой хороший кардиолог, а куда вообще ходить не стоит.

Что будут лечить по ДМС

Иногда люди думают, что ДМС — это такой неограниченный пропуск в частную клинику, как абонемент в бассейн или спортзал. На рынке есть и такие предложения, но это не страхование, а пакетные программы конкретных медицинских центров.

Например, клиника может предложить программу «Диагностика головных болей» за 100 тысяч рублей, туда будет входить несколько десятков исследований. Это не ДМС.

ДМС — страховка от болезней: простуды, отравлений, травм и так далее. В большинство программ ДМС не входит плановый визит к врачу, получение справок для прав, разрешения на оружие или занятий спортом. Услуги, на которые вы можете рассчитывать, зависят от категории вашей программы ДМС. Бывает базовая, расширенная и полная категория.

Я составил усредненные перечни медуслуг и программ ДМС, которые смог получить у страховых компаний. Но если хотите посчитать ДМС самостоятельно, в помощь:

- калькулятор ДМС для физлиц на сайте «Медстраховка-ру»;

- сравнение стоимости ДМС для физлиц на сайте «Сравни-ру»;

- калькулятор ДМС для физлиц на сайте страховой компании «РЕСО-Гарантия»;

- программы ДМС для физлиц компании «Ингосстрах».

Базовая программа ДМС, от 20 000 Р

Это медицинские услуги, бесплатные аналоги которых можно получить по ОМС в обычной поликлинике:

- Доступ в ограниченное количество клиник среднего уровня по согласованию со страховой.

- Амбулаторное лечение как в обычной поликлинике, только без очереди.

- Частная скорая помощь и вызов врача на дом, количество выездов в неделю или месяц ограничено.

- Консультации узких специалистов. Сюда входят не все специалисты — например, маммолога может и не быть.

- Диагностика и анализы: рентген, узи, анализ крови — обычно суммарно до 10 процедур в год.

- Физиопроцедуры: лечебный массаж, ингаляция, магнитотерапия, ЛФК — обычно суммарно до 10 процедур в год.

- Госпитализация в частные медцентры и палаты повышенной комфортности государственных клиник, но только в случае угрозы жизни, например, если нужно вырезать аппендикс.

- Оплата лекарств по назначению врача при госпитализации.

- Стоматология: анестезия, лечение, световые пломбы, профгигиена.

- Выдача больничных листов.

Расширенная программа ДМС, от 50 000 Р

Все, что в базовой, плюс:

- Прямой доступ в определенные клиники среднего уровня либо доступ в расширенное количество клиник по согласованию со страховой.

- Неограниченное количество анализов, кроме высокотехнологичных.

- Неограниченное количество физиопроцедур.

- Расширенный список узких специалистов, включая дерматолога, маммолога, проктолога.

- Госпитализация по плановым показателям, например полежать под капельницей и подлечиться, но обычно только на срок 10—15 дней.

- Медстраховка на время командировки или туристической поездки.

- Вакцинация от гриппа.

- Услуги личного врача — возможность позвонить и проконсультироваться с нужным специалистом 24 часа в сутки.

- Периодические медицинские осмотры для контроля здоровья.

- Санаторно-курортное лечение.

Полная программа ДМС, от 100 000 Р

Все, что в базовой и расширенной, плюс:

- Доступ в дорогие частные клиники и государственные больницы с громкими именами.

- Дорогостоящие высокотехнологичные анализы, например томография.

- Госпитализация как по экстренным, так и по плановым показателям в отдельные палаты класса люкс.

- Стоматология включает отбеливание, протезирование и имплантацию.

- Ведение беременности и принятие родов.

- Услуги психотерапевта.

- Диагностика и лечение в зарубежных медучреждениях.

Эти перечни ориентировочные — вам страховая может предложить другие условия, убрать или добавить услуги или вообще отказать. Всегда читайте договор, чтобы не было сюрпризов.

Единого договора страхования по ДМС нет — каждая страховая прописывает свои условия в удобной для нее форме. Перед оплатой полиса внимательно изучите все приложения к договору — там должно быть подробно описано, где и от чего вас будут лечить за счет страховой, а в каких случаях страховая платить откажется.

По ДМС лечить не будут

Хронические заболевания

Если клиент уже страдает некоторыми серьезными заболеваниями и ему предстоит длительное лечение и реабилитация, страховая может вообще отказаться заключать с ним договор ДМС: для нее это слишком затратно. Вот самые распространенные нестраховые случаи:

- Онкологические заболевания.

- Опасные инфекции: оспа, холера, чума.

- Венерические болезни.

- ВИЧ.

- Туберкулез.

- Сахарный диабет.

- Психические заболевания.

- Гепатит.

- Врожденные болезни.

- Недуги, связанные с беременностью и сложностями ее протекания.

- Проблемы бесплодия.

Хронические заболевания по ДМС будут лечить только в стадии обострения, когда есть угроза жизни. При этом проходить периодические осмотры, чтобы обострений не было, по ДМС, скорее всего, не получится.

Если у клиента найдут сахарный диабет, гепатит или рак уже в период действия полиса, страховая оплатит все процедуры до момента постановки диагноза. За последующее лечение пациенту придется платить самому.

Даже если клиенту удастся скрыть от страховой наличие серьезного заболевания, его могут обнаружить при лечении в период действия ДМС. Если страховая поймет, что ее ввели в заблуждение, она имеет право разорвать договор. Клиент потеряет деньги.

По ДМС лечить не будут

Все, что не по договору

Если клиент вызовет бригаду частной скорой помощи для родственника, не застрахованного по ДМС, или без предупреждения пропустит назначенный визит к врачу, страховая потребует возместить убытки и пригрозит аннулировать договор.

Страховая точно не оплатит лечение, которое не было назначено врачом. Например, если сделать рентген легких просто в целях общего мониторинга здоровья.

По полису рентген оплатят только в случае болезни с сильным кашлем и по направлению терапевта. Если пациент занимается самолечением, покупает какие-то особые лекарства и ходит к знакомому гомеопату, ДМС это тоже не покроет.

Страховая откажется платить, если застрахованный обратится в медицинское учреждение, которое не указано в договоре ДМС, или проведет процедуру, которая не входит в программу страхования.

Чтобы избежать таких проблем, лучше позвонить по телефону, написанному на полисе, и все уточнить. Вам обязаны разъяснить, что входит в вашу программу и что нужно делать, чтобы получить необходимую помощь. Вообще, при любых сомнениях сразу звоните в страховую.

По ДМС лечить не будут

Медуслуги в других городах

Обычно зона действия полиса ДМС ограничена городом проживания клиента — это указывается в договоре. Поэтому поехать бесплатно лечиться в столичных клиниках, оформив ДМС в другом регионе, скорее всего, не получится.

Некоторые страховые компании иногда делают клиентам «подарок» — включают экстренную помощь по всей России в программу ДМС. Часто это просто маркетинговый ход: по закону при угрозе жизни медицинская помощь оказывается по всей стране, любому гражданину и всегда бесплатно.

По ДМС лечить не будут

Красоту неземную

В базовую и расширенную программы ДМС практически никогда не входит эстетическая медицина и косметология: удаление родинок и папиллом, отбеливание зубов, пластические операции. Услуги психотерапевта обычно входят только в полный страховой пакет.

Если болят глаза, по ДМС можно прооперировать катаракту, но нельзя сделать операцию по улучшению зрения, потому что близорукость или дальнозоркость не влияет на здоровье пациента.

По ДМС лечить не будут

Последствия кутежа и попытки суицида

Ни при каких условиях страховая не оплатит лечение пациента, если установит, что травмы он получил в состоянии алкогольного, наркотического опьянения или токсикологического отравления.

Также страховая не оплатит лечение после умышленного нанесения вреда собственному здоровью или попытки суицида.

Еще в список страховых случаев не входит причинение вреда здоровью в результате радиационного облучения, военных действий, народных волнений, терактов, стихийных бедствий и других чрезвычайных ситуаций.

Как оформить

Получить ДМС на работе

Преимуществами ДМС в основном пользуются жители больших городов, работающие в престижных организациях. Но корпоративный ДМС — это не только приятный бонус, но и инструмент контроля. То, какие услуги и на какую сумму входят в полис ДМС, определяется множеством факторов: должностью, стажем, ценностью для компании. У более квалифицированных работников условия лучше, а страховое покрытие шире.

Если человек только устроился в компанию, скорее всего, у него еще нет доступа к корпоративному ДМС. Какие-то компании дают полис через три месяца, какие-то — через шесть. Некоторые ждут год. Зато когда сотрудник решает уволиться, работодатель может аннулировать его ДМС сразу же, хотя тому еще предстоит отработать 14 дней.

Главный минус корпоративного ДМС: программу страхования выбирает работодатель, а сотруднику приходится с этим просто соглашаться. Бывает, что по коллективному договору страхования установлена небольшая страховая сумма в расчете на одного человека. Если застрахованный ее превысит, дальше ему придется платить за лечение из своего кармана.

Если компания предлагает своим работникам расширенную программу страхования, она может попросить их заплатить часть страхового взноса самостоятельно, например 3000 Р из условных 10 000 Р. Но даже так получится гораздо дешевле, чем покупать полис в индивидуальном порядке.

Самые щедрые компании оплачивают ДМС не только сотрудникам, но и их супругам. Полис для детей до 18 лет и пожилых родителей тоже можно включить в корпоративный ДМС. За него уже придется платить самостоятельно, но страховая даст скидку.

Как оформить

Купить ДМС через работодателя в складчину

Даже если компания не предлагает своим работникам медицинскую страховку, они могут скинуться и купить коллективный договор ДМС через работодателя. Это выгодно всем: работодатель, оформляя корпоративный ДМС, сможет снизить свою налогооблагаемую базу, а сотрудники получат полисы гораздо дешевле, чем если бы они покупали их по отдельности.

Стоимость базового полиса ДМС для частного лица начинается от 20 000 Р. Если ДМС покупают на коллектив, в пересчете на каждого человека цена полиса начинается с 10 000 Р. Это выгодно, если учесть, что всего один прием у врача в частном медицинском центре стоит от 800 Р, а выезд бригады частной скорой помощи или вызов специалиста на дом — от 2000 Р.

С другой стороны, у здорового и удачливого человека эти расходы не оправдаются и он своим взносом заплатит за других.

Обычно страховые компании продают полисы ДМС рабочим коллективам от 10 человек. Часто страховые не проверяют, работает ли человек в данной организации или пришел со стороны — главное — размер группы. Поэтому можно предложить друзьям и знакомым тоже присоединиться к вашему корпоративному ДМС.

Еще на рынке работают компании-посредники, предлагающие всем желающим в индивидуальном порядке прикрепиться к большим корпоративным программам страхования. Обещают учесть пожелания клиента по наполнению программы и дать скидку 50% и больше. Надежность таких посредников и правовая организация отношений с ними неясны.

Как оформить

Купить ДМС как частное лицо

Страховые компании неохотно продают полисы ДМС в индивидуальном порядке. Работает негативный отбор: грубо говоря, когда человек платит 50 тысяч рублей за страховку, он очень постарается вылечиться на 70 тысяч. Страховая не хочет нести убытки, поэтому либо устанавливает заградительные тарифы, либо отказывается брать клиента.

Чтобы оценить риски, страховая попросит заполнить анкету и указать все проблемы со здоровьем. Если клиент курит, у него избыточный вес или он трудится на вредном производстве, он попадает в группу риска по целому ряду заболеваний. Такому человеку страховая установит повышающий коэффициент, и цена полиса для него увеличится. ДМС для маленьких детей, беременных женщин и пожилых людей стоит дороже всего.

Обычно ДМС для физлиц предлагают лишь те страховые компании, у которых есть собственные медицинские центры. Так они контролируют затраты на лечение клиентов. Например, «Ингосстрах» владеет сетью клиник «Будь здоров», у «Альфастрахования» региональная сеть медцентров «Альфа — центр здоровья», РЕСО-Гарантия управляет клиниками «Медсвисс». С большой вероятностью своих клиентов они будут направлять именно в эти медучреждения, по крайней мере в базовой программе.

Одно из преимуществ самостоятельной покупки ДМС — возможность выбрать все необходимые компоненты и условия программы страхования самому. При покупке полиса обязательно уточните:

- Что входит в список страховых случаев.

- Что входит в список исключений.

- Ограничено ли количество конкретных анализов и процедур.

- Какие клиники будут вам доступны.

- Придется ли каждый раз согласовывать визит к врачу со страховой или возможен прямой доступ.

- Полис ДМС работает только в городе проживания или по всей стране.

Покупка полиса добровольного медицинского страхования — это траты на лечение. Если вы оформили ДМС себе, супругу, детям до 18 лет или родителям, заплатив из своего кармана, вам полагается налоговый вычет — 13% от стоимости полиса, но не больше 15 600 Р в год. Как получить налоговый вычет за лечение, мы подробно писали в отдельной статье.

Как снизить цену на ДМС

Если у работодателя нет программы добровольного медицинского страхования, но вы понимаете, что вам она очень нужна, попробуйте снизить цену индивидуального полиса ДМС.

Оценить страховые риски. Подумайте, какие именно медицинские услуги вам понадобятся в первую очередь. Часто для этого достаточно вспомнить историю своих обращений к врачу за последний год.

Отказаться от стоматологии по ДМС. Лечение зубов составляет львиную долю стоимости ДМС. При этом чаще всего предполагаются базовые процедуры, гарантированные программой обязательного медицинского страхования. Качественно лечить зубы можно и по ОМС, прикрепившись к хорошей частной стоматологии.

Избегать популярных клиник. При покупке ДМС важно, какие клиники для лечения вы выберете. Если консультации светил отечественной медицины вам не потребуются, лучше отказаться от медучреждений с громкими именами и выбрать несколько обычных клиник недалеко от дома. Выйдет дешевле.

Купить ДМС с франшизой. Франшиза — это когда вы соглашаетесь сами покрыть часть расходов при наступлении страхового случая.

Есть условная франшиза — когда пациент сам платит за лечение в пределах суммы франшизы, например 10 000 Р. Если лечение обошлось дороже, например в 11 000 Р, все расходы покроет страховая.

Есть безусловная франшиза — когда страховая компенсирует клиенту разницу между общими расходами и ценой франшизы. Например, если при франшизе в 10 000 Р лечение обошлось в те же 11 000 Р, страховая компенсируют пациенту разницу — 1000 Р.

Еще есть временная франшиза — когда после заключения договора действие полиса начинается только через время. Так клиент подтверждает, что для него ДМС — это страховка на будущее, а не способ нажиться на страховой прямо сейчас.

Франшиза выгодна людям с хорошим здоровьем, которые готовы самостоятельно нести небольшие расходы на лечение, но хотят уберечь себя от крупных трат в случае серьезной болезни. Она позволяет купить ДМС с широким страховым покрытием и в некоторых случаях сэкономить до трети от стоимости полиса.

Здравствуйте, друзья!

Каждый гражданин России имеет на руках полис обязательного медицинского страхования, который позволяет бесплатно получить минимум медицинских услуг, в основном, в государственных клиниках.

Качество обслуживания вызывает много нареканий со стороны людей, особенно в регионах, где больницы и поликлиники не ремонтировались десятилетиями, а талантливые врачи стремятся уехать туда, где условия труда лучше, а работа оценивается выше. Для исправления ситуации можно ждать очередной реформы здравоохранения, а можно воспользоваться услугами страхования.

Разберем, что такое ДМС, как получить и правильно использовать медицинскую страховку, плюсы и минусы добровольного страхования.

Особенности добровольного страхования

ДМС (добровольное медицинское страхование) – это специальные программы, разработанные страховыми организациями для юридических и физических лиц, с целью предоставления медицинских услуг на особых условиях.

Участники программы ДМС:

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных.

По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Критерии выбора страховщика

Есть два возможных способа получить полис ДМС:

- У своего работодателя, если он дает такую возможность. Не всегда услуга доступна сразу при трудоустройстве. Ее надо заслужить, поэтому многие предприятия выдают страховку после нескольких месяцев работы.

- Самостоятельно купить полис. Для этого надо выбрать страховщика и подать заявку. Многие компании предлагают сделать это онлайн. На сайтах есть калькуляторы, которые помогут определить примерную стоимость полиса.

Самое сложное в процедуре оформления страховки – это выбрать страховщика, от этого будет зависеть не только цена полиса, но и ваше здоровье. Критерии выбора:

- Надежность

Страхование относится к финансовым услугам, поэтому за деятельностью страховых компаний следит Центробанк РФ, он же выдает лицензию на этот вид деятельности. Наличие документа, разрешающего работать на страховом рынке, – это первый критерий, по которому надо выбирать страховщика.

- Медицинские учреждения, которые будут обслуживать по договору

У каждой страховой компании они свои или даже одна. Список разный в каждом регионе. Вас могут полностью устраивать условия договора, но вы никогда по собственной воле не пойдете лечится к врачам конкретной клиники, потому что в городе она пользуется, например, плохой репутацией.

- Условия страхования

Изучите договор и все приложения к нему. Там обязательно должен быть перечень услуг, которые попадают под его действие, и медицинские затраты, расходы по которым никогда не возместят. Кроме того, стоит посмотреть условия расторжения договора. Например, в случае преднамеренного утаивания информации о наличии тяжелого заболевания.

Изучите договор и все приложения к нему. Там обязательно должен быть перечень услуг, которые попадают под его действие, и медицинские затраты, расходы по которым никогда не возместят. Кроме того, стоит посмотреть условия расторжения договора. Например, в случае преднамеренного утаивания информации о наличии тяжелого заболевания.

Кроме списка страховых случаев обратите внимание на порядок действий при их наступлении. Где-то достаточно обратиться в медучреждение, указанное в договоре, без уведомления страховщика. Где-то нужно сначала позвонить в свою страховую компанию (исключение – экстренный случай с вызовом скорой помощи), которая направит в конкретную клинику и уведомит ее об этом.

- Стоимость полиса

Она зависит не только от конкретного страховщика, но и от вида программы. В одной компании вам могут предложить несколько пакетов. Например, Стандартный, Оптимальный и Расширенный. Цена будет тем выше, чем старше клиент, чем больше у него хронических заболеваний. На стоимость влияет даже пол, для женщин, как правило, услуги дороже, вид профессиональной деятельности. Включение дополнительных опций, например, стоматологических услуг, также приводит к увеличению цены.

Правила использования полиса ДМС

Правила использования полиса ДМС регламентируются договором конкретной компании и программой страхования, которая обычно есть на сайте. Вы должны изучить их от первой буквы до последней.

Что должно интересовать в первую очередь:

Что должно интересовать в первую очередь:

- Наименование медицинских учреждений, которые будут обслуживать по полису ДМС. Иногда это одна, иногда сеть клиник. В основном, все они находятся в одном регионе. Малая часть страховых компаний разрешает лечиться в другой области.

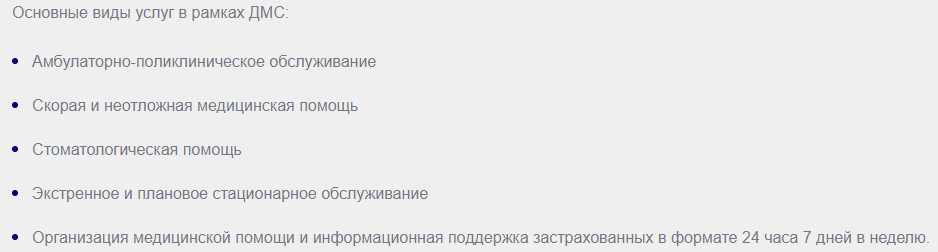

- Виды медицинской помощи, подлежащие оплате. Например, в одной из компаний в программе страхования указаны: амбулаторно-поликлиническое обслуживание, стоматологическая помощь, помощь на дому, стационарная помощь, включая стационарозамещающие технологии (стационар одного дня, дневной стационар), скорая и неотложная медицинская помощь, восстановительное лечение.

- Услуги, которые оплатит страховая, в рамках каждого вида медицинской помощи. Например, приемы, консультации и манипуляции специалистов, функциональная диагностика, ультразвуковые диагностические исследования, лабораторные исследования, рентген и компьютерная томография и др.

- Список услуг, не входящих в программу страхования. Большинство страховщиков не оплатит медицинские услуги по лечению злокачественных опухолей, СПИД, венерических заболеваний, эпилепсии, туберкулеза, лучевой болезни, услуги по планированию семьи, зубопротезирование и еще целый ряд заболеваний. Получение справок в бассейн, в детские оздоровительные лагеря, санатории, на водительские права, ношение оружия и пр. не относятся к страховым случаям.

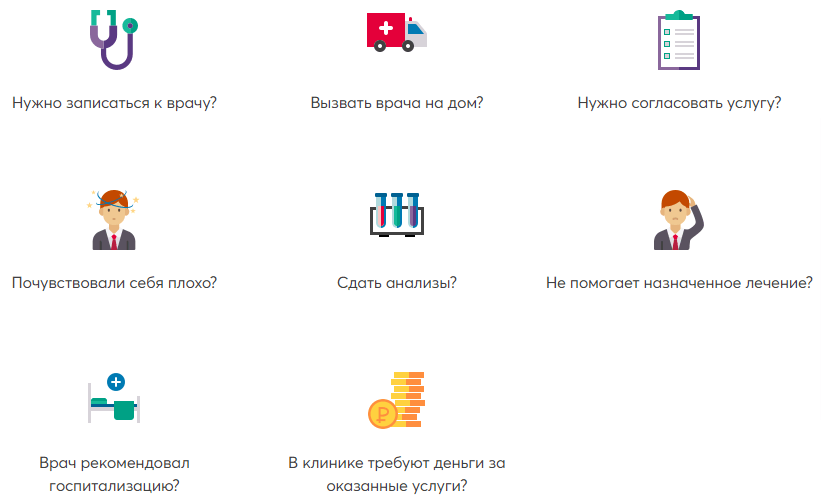

- Как пользоваться полисом при наступлении страхового случая. Варианты могут быть разные. В одном случае можно сразу обратиться в прикрепленную к полису клинику, а потом уже связаться со страховой компанией. Последняя вышлет гарантийное письмо и оплатит оказанные услуги. В другом случае нужно сначала связаться со страховщиком, он подскажет дальнейший алгоритм. Нарушение принятого порядка действий грозит тем, что компания не оплатит счета за лечение.

Вот такая картинка есть на одном из сайтов страховой компании. Под каждым случаем скрывается своя инструкция. В некоторых требуется заполнить анкету с описанием симптомов заболевания, в других дан телефон горячей линии, который работает 24/7.

Обзор предложений от страховщиков

Программ добровольного медицинского страхования на рынке много. Но они очень отличаются по условиям. Рассмотрим предложения от ведущих компаний.

СОГАЗ

СОГАЗ предлагает услугу ДМС только корпоративным клиентам, но с любым профилем деятельности и количеством работников. Особенности страхования:

- Индивидуальная программа для каждого клиента с учетом его пожеланий и состояния здоровья.

- Можно включить в программу не только себя, но и членов своей семьи. Они тоже будут обслуживаться на льготных условиях.

- Базовый перечень услуг может быть расширен с учетом специфики деятельности предприятия и особенностей клиента. Например, включить специализированные виды лечения и обследования, лечение на российских и зарубежных курортах и пр.

- СОГАЗ сотрудничает не только с российскими, но и зарубежными медицинскими учреждениями.

- Корпоративный договор сопровождает врач-куратор, который консультирует, организовывает лечение, контролирует его ход и качество.

Основные виды услуг:

Стоимость полиса рассчитывается индивидуально.

РЕСО-гарантия

РЕСО-гарантия предлагает широкую линейку программ ДМС:

- Доктор РЕСО.Стандарт

Это индивидуальная программа, по которой купить полис могут как граждане России, так и иностранцы. Большой недостаток – список городов ограничен. В базовый пакет не входят стоматологические услуги, лечение онкозаболеваний, экстренный стационар. Но их, как и диагностическую программу для детей и взрослых, можно включить дополнительно.

- Доктор РЕСО.Престиж

Особенностью программы являются услуги и наблюдение личного врача для взрослых и детей, в том числе и новорожденных. Доступен такой полис только жителям Москвы и области, Санкт-Петербурга и области. Личный врач – доктор из сети клиник Medswiss.

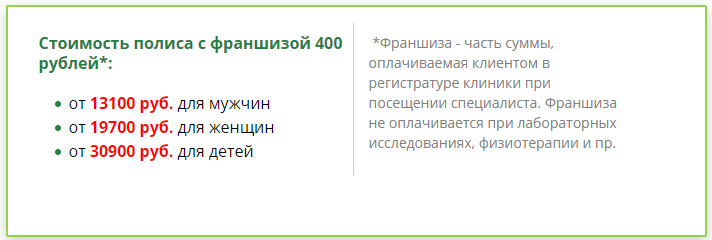

- ДМС для Москвы: Medswiss с франшизой

Полис доступен для людей от 1 года до 75 лет, только для жителей Москвы и области. Услуги предоставляются в сети клиник Medswiss. Стоимость стартует от 13 100 руб. в год:

- Доктор РЕСО 03

Программа для тех, кто не обращается часто за медицинской помощью, а только в экстренных случаях. В базовый пакет входят экстренный стационар, скорая медицинская помощь, телемедицина. диагностическую программу можно включить дополнительно.

- ДМС-Трудовой

Полис ДМС для трудовых мигрантов. Программа полностью соответствует требованиям законодательства и достаточна для трудоустройства или получения патента. Полис действует на всех территории РФ. При наступлении страхового случая достаточно позвонить по телефону в любое время суток, оператор подскажет дальнейший порядок действий.

Примерную стоимость полисов ДМС можно определить с помощью калькулятора на сайте.

Ингосстрах

Ингосстрах для физических лиц разработал 5 продуктов ДМС:

Ингосстрах для физических лиц разработал 5 продуктов ДМС:

- Базовый – от 37 700 руб. Только поликлиническое обслуживание.

- Стандарт – от 48 200 руб. Поликлинические + Стоматологические услуги.

- Оптимал – от 59 900 руб. Добавляется экстренная стационарная помощь.

- Премиум – от 64 700 руб. Плюс к предыдущему пакету аптечное обслуживание.

- Платинум – от 71 700 руб. Максимальный охват услуг, включая личного врача.

Можно купить полис ДМС для детей. Стоимость зависит от категории клиники, возраста ребенка и анкетных данных. Стартует с цены в 47 400 руб.

В отдельную категорию выделены услуги по беременности и родам, включая:

- ведение беременности – от 251 256 руб.;

- родовспоможение – от 77 940 руб.

Для жителей Москвы, Уфы, Санкт-Петербурга, Сочи, Краснодара и Казани действует программа “Проверь себя”. Она включает услуги по диагностике мужчин и женщин, а также для отдельных профилей (офтальмологический, кардиологический, гастроэнтерологический, эндокринологический). Стоимость – 6 430 руб. Страховая сумма – 1 000 000 руб.

Росгосстрах

Росгосстрах заключает индивидуальные и коллективные договора страхования. Компания имеет широкий охват лечебных учреждений по всей России.

Доступные продукты для индивидуального клиента:

Доступные продукты для индивидуального клиента:

- “Здоровье дороже” – на случай обнаружения онкологического заболевания. Предусматривает единовременную выплату в 250 000 руб. и оплату лечения до 8 000 000 руб. в ведущих российских клиниках. Страховая премия – 9 800 руб. на 1 год.

- “Доктор Онлай” для дистанционного консультирования с ведущими врачами без ограничения количества консультаций в год. Страховая премия – 4 900 руб. в год.

- “Защита от клеща”. Есть два варианта с единоразовой выплатой в 100 000 руб. при наступлении страхового случая и без нее. Первый вариант стоит 399 руб., страховая сумма 1 500 000 руб. Второй вариант – 499 руб. и суммой до 3 000 000 руб.

- “Лечение без границ” дает возможность лечиться в ведущих российских и зарубежных клиниках (кроме США). Страховая сумма до 18 000 000 руб.

- “Второе мнение” для перепроверки диагноза.

- “Защита здоровья” предлагает экстренную амбулаторную и стационарную помощь в результате ухудшения здоровья из-за травмы, полученной в период действия полиса. Стоимость в год – 2 000 руб., покрытие до 200 000 руб.

- “РГС Гость” для студентов, трудовых и нетрудовых мигрантов.

Согласие

СК “Согласие” разработала 3 продукта для физических лиц:

СК “Согласие” разработала 3 продукта для физических лиц:

- “Антиклещ” действует на территории РФ, возраст застрахованного от 0 до 75 лет.

- Программа лечения за рубежом действует после диагностирования сложных заболеваний, в т. ч. онкологических, и предусматривает лечение в ведущих зарубежных клиниках. Первоначально договор заключается с клиентом, возраст которого не превышает 64 лет. Пролонгация доступна до 85 лет.

- “Мигрант” действует для трудовых мигрантов, которые обязаны иметь полис ДМС для работы в России.

Стоимость полиса на сайте не указана, определяется индивидуально.

Плюсы и минусы негосударственной медицинской страховки

Страхование в России – не самый популярный финансовый продукт. Граждане нашей страны находят много минусов.

Рассмотрим какие именно, но сначала о плюсах:

- возможность выбрать ту клинику, где хотите получить медицинские услуги, а не там, где закреплены территориально;

- экономия времени, т. к. не надо получать талончик на прием в специалисту, который может быть доступен только через несколько месяцев;

- вежливое обслуживание, врачи в частных и государственных клиниках имеют привычку вести себя по разному, комфортное размещение в стационарах;

- качественная диагностика и лечение, как правило страховые компании заключают договора с современными клиниками, оборудованными всем необходимым и укомплектованными врачами-специалистами;

- возможность составить индивидуальную программу страхования, ненужные услуги убрать, нужные включить;

- возможность получить налоговый вычет с суммы не более 120 000 руб. в год.

Минусы:

Минусы:

- высокая стоимость полиса;

- ограниченный выбор лечебных учреждений;

- опасность получить то же качество услуг, что и по обязательному медицинскому страхованию, особенно в регионах;

- большое количество ограничений, которые легко нарушить и не получить компенсацию лечения.

Заключение

ДМС может стать отличным дополнением к уже имеющемуся у нас полису обязательного страхования. Последний дает гарантированный государством минимум медицинских услуг.

Добровольное страхование поможет расширить этот минимум до оптимального перечня, который необходим конкретному застрахованному человеку. Проблемы с очередями, хамским отношением, ужасными условиями в стационарах, нехваткой лекарств, оборудования и специалистов в медицине решаемы, если на руках полис ДМС.

Но это идеальная картина, которая в регионах принимает совсем другой вид. Всем желаем здоровья!

До новых встреч!