Москва, 6 октября 2022 г.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг финансовой надежности страховой компании САО «ВСК» на уровне ruАА. Прогноз по рейтингу – стабильный.

САО «ВСК» – крупный универсальный страховщик, основными направлениями деятельности которого выступают автострахование, добровольное медицинское страхование, страхование имущества граждан и юридических лиц. Рыночная доля компании по итогам 2021 года составила 4,7%, что, согласно методологии агентства, выделяется в качестве фактора поддержки.

Страховой портфель компании высоко диверсифицирован как по географии, так и по основным линиям бизнеса. За 1 полугодие 2022 года на ОСАГО пришлось 25,7% взносов, на страхование автокаско — 24,4%, на ДМС – 13,8%, на имущество юридических лиц – 8,7%. Компания имеет широкую филиальную сеть, в крупнейшем регионе – г. Москве – было собрано 53,1% совокупной премии за 1 полугодие 2022 года. За 1 полугодие 2022 года по сравнению с аналогичным периодом прошлого года общий объем страховых взносов сократился на 2,9%.

Клиентская база и каналы распространения страховых продуктов компании по-прежнему характеризуются высокой диверсификацией. На пять крупнейших клиентов приходится 6,4% страховой премии, подписанной в 1 полугодии 2022 года. Доля основного канала продаж – юридические лица – по итогам 1 полугодия 2022 года составила 15,0% взносов. Уровень комиссионного вознаграждения по этому каналу продаж составил 30,7% соответствующей премии за 1 полугодие 2022 года, что оценивается позитивно.

Качество активов страховщика находится на высоком уровне: коэффициент качества активов составил 0,6 на 30.06.2022. Доля высоколиквидных вложений в объекты с рейтингами «Эксперт РА» уровня ruВВВ- и выше либо сопоставимыми рейтингами других агентств на 30.06.2022 составила 59,2% активов, очищенных от отложенных аквизиционных расходов. На крупнейшего контрагента, который не может быть отнесен к условному рейтинговому классу ruAA и выше, пришлось 6,2% активов страховщика, очищенных от отложенных аквизиционных расходов, на трех крупнейших – 12,8% на 30.06.2022. В качестве позитивного фактора агентство отмечает отсутствие рисков концентрации активов на связанных сторонах.

Коэффициент убыточности страхового портфеля компании снизился с 48,0% за 1 полугодие 2021 года до 42,1% за 1 полугодие 2022 года и положительно оценивается агентством. Доля расходов на ведение дела (52,5% за 1 полугодие 2021 года, 50,2% за 1 полугодие 2022 года), несмотря на некоторое снижение, продолжает оказывать давление на комбинированный коэффициент убыточности-нетто. По итогам 1 полугодия 2022 года его значение составило 92,3%, сократившись на 8,1 п.п. относительно аналогичного периода прошлого года. Финансовый результат компании был положительный последние 4 квартала, однако агентство отмечает снижение показателей рентабельности капитала (5,2% за 1 полугодие 2022 года в годовом выражении), продаж (1,9% за 1 полугодие 2022 года) и инвестиций (3,0% за 1 полугодие 2022 года в годовом выражении) в связи с переоценкой валютных активов в 1 полугодии 2022 года, что ограничивает уровень рейтинга.

В числе положительных факторов агентство отмечает высокое нормативное соотношение собственных средств и принятых обязательств компании (1,44 на 30.06.2022), а также высокие значения коэффициентов текущей ликвидности и уточненной страховой ликвидности-нетто (1,24 и 1,30 соответственно на 30.06.2022). Среди сдерживающих факторов выделяется умеренно высокое отношение кредиторской задолженности по операциям страхования и прочих обязательств к валюте баланса (9,7% на 30.06.2022). Доля возвращенной премии (2,2% за 1 полугодие 2022 года) и доля отказов в выплате страхового возмещения по страхованию автокаско (10,7% за 1 полугодие 2022 года) оказывают давление на уровень рейтинга.

Качество перестраховочной защиты оценивается агентством как высокое. Более 90% премий, переданных в перестрахование за 1 полугодие 2022 года, приходится на перестраховщиков с рейтингами «Эксперт РА» уровня ruAA и выше либо сопоставимыми рейтингами других агентств. Все крупнейшие риски надежно перестрахованы, собственное удержание по ним не превышает 1% от собственных средств. Кроме того, компания имеет опыт урегулирования крупных страховых случаев, что отмечается в качестве позитивного фактора.

По мнению агентства, страховщик обладает адекватным качеством управления, в том числе уделяет внимание управлению рисками. В компании сформированы коллегиальные органы, в функции которых входит риск-менеджмент, а также действует обособленное подразделение по риск-менеджменту. Агентство отмечает наличие у компании утвержденной стратегии развития, а также высокий уровень качества финансового планирования и прогнозирования.

По данным Банка России, по итогам 2021 года САО «ВСК» заняло 8 место по величине совокупных взносов. По данным «Эксперт РА», на 30.06.2022 активы страховщика составили 119,6 млрд рублей, собственные средства – 31,6 млрд рублей, уставный капитал – 12,1 млрд рублей, за 1 полугодие 2022 года компания собрала 44 млрд рублей страховых взносов.

Контакты для СМИ: pr@raexpert.ru, тел.: +7 (495) 225-34-44.

Кредитный рейтинг САО «ВСК» был впервые опубликован 30.08.2001. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 11.10.2021.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее года с даты присвоения или последнего пересмотра.

При присвоении кредитного рейтинга применялись методология присвоения рейтингов финансовой надежности страховым компаниям (вступила в силу 11.08.2022) и методология оценки внешнего влияния на кредитный рейтинг (вступила в силу 06.05.2022) https://raexpert.ru/ratings/methods/current.

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, САО «ВСК», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, САО «ВСК» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало САО «ВСК» дополнительных услуг.

Кредитные рейтинги, присваиваемые АО «Эксперт РА», выражают мнение АО «Эксперт РА» относительно способности рейтингуемого лица (эмитента) исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения.

Присваиваемые АО «Эксперт РА» рейтинги отражают всю относящуюся к объекту рейтинга и находящуюся в распоряжении АО «Эксперт РА» информацию, качество и достоверность которой, по мнению АО «Эксперт РА», являются надлежащими.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного.

Представленная информация актуальна на дату её публикации. АО «Эксперт РА» вправе вносить изменения в представленную информацию без дополнительного уведомления, если иное не определено договором с контрагентом или требованиями законодательства РФ. Единственным источником, отражающим актуальное состояние рейтинга, является официальный интернет-сайт АО «Эксперт РА» www.raexpert.ru.

Загрузить демо-версию (2018-2020 гг.)

Загрузить демо-версию (2017-2019 гг.)

Содержание работы

Общая характеристика САО «ВСК»

Страховой Дом ВСК (САО «ВСК») осуществляет страховую деятельность с 11 февраля 1992 года и в настоящее время занимает ведущие позиции на рынке страховых услуг России. В 2017 году компания отмети-ла 25-летний юбилей.

Надежность и финансовая устойчивость компании подтверждены рейтингами ведущих российских и международных рейтинговых агентств: «ruAA» – по версии «Эксперт РА», АА(RU) – по версии АКРА и «BB» – по международной шкале Fitch Ratings.

Раздел 1. Общая характеристика страховой компании

Таблица 1 – Объемные показатели работы страховой компании

Рисунок 1 – Соотношение страховых премий и страховых выплат САО «ВСК», тыс. руб.

Рисунок 2 – Соотношение страховых премий и страховых выплат – нетто-перестрахование САО «ВСК», тыс. руб.

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Таблица 2 – Горизонтальный анализ бухгалтерского баланса

Рисунок 3 – Динамика стоимости активов САО «ВСК», тыс. руб.

Рисунок 4 – Динамика суммы капитала и обязательств САО «ВСК», тыс. руб.

Раздел 3. Вертикальный анализ бухгалтерского баланса

Таблица 3 – Вертикальный анализ бухгалтерского баланса

Рисунок 5 – Структура активов САО «ВСК», %

Рисунок 6 – Структура пассивов САО «ВСК», %

Раздел 4. Анализ ликвидности баланса страховой компании

Таблица 4 – Анализ ликвидности баланса САО «ВСК», тыс. руб.

Рисунок 7 – Соотношение между наиболее ликвидными активами и наиболее срочными обязательствами САО «ВСК», тыс. руб.

Рисунок 8 – Соотношение между быстро реализуемыми активами и краткосрочными пассивами САО «ВСК», тыс. руб.

Рисунок 9 – Соотношение между медленно реализуемыми активами и долгосрочными пассивами САО «ВСК», тыс. руб.

Рисунок 10 – Соотношение между трудно реализуемыми активами и постоянными пассивами САО «ВСК», тыс. руб.

Раздел 5. Анализ платежеспособности страховой компании

Таблица 5 – Показатели платежеспособности САО «ВСК»

Раздел 6. Анализ финансовой устойчивости страховой компании

Таблица 6 – Показатели финансовой устойчивости САО «ВСК»

Раздел 7. Анализ финансовых результатов страховой компании

Таблица 7 – Анализ финансовых результатов САО «ВСК»

Рисунок 11 – Соотношение между финансовыми результатами от страховой, инвестиционной и прочей операционной деятельности САО «ВСК», тыс. руб.

Рисунок 12 – Соотношение между финансовыми результатами САО «ВСК», тыс. руб.

Раздел 8. Анализ деловой активности страховой компании

Таблица 8 – Показатели деловой активности САО «ВСК»

Раздел 9. Анализ эффективности работы страховой компании

Таблица 9 – Показатели эффективности работы САО «ВСК»

Таблица 10 – Факторный анализ рентабельности собственного капитала САО «ВСК» по модели Дюпон

Раздел 10. Комплексная оценка финансового состояния страховой компании

Таблица 11 – Методика определения соответствия финансового состояния страховой организации требованиям банка

Таблица 12 – Результативные характеристики финансового положения страховой организации

Таблица 13 – Вспомогательные значения для комплексной оценки финансового состояния САО «ВСК»

Таблица 14 – Комплексная оценка финансового состояния САО «ВСК»

Таблица 15 – Анализ выполнения критериев, которые не позволяют оценить финансового состояние страховой компании как «хорошее»

Таблица 16 – Расчетные коэффициенты для комплексной оценки финансового состояния страховой компании

Таблица 17 – Вспомогательные значения для комплексной оценки финансового состояния

Таблица 18 – Комплексная оценка финансового состояния САО «ВСК»

Таблица 19 – Уровни и критерии комплексной оценки финансового состояния страховой компании

Таблица 20 – Комплексная оценка финансового состояния САО «ВСК»

Выводы

- Баланс страховой компании на протяжении анализируемого периода оставался преимущественно ликвидным. При этом ситуация с ликвидностью баланса в течение анализируемого периода ухудшилась.

- Проблемы с обеспечением приемлемого уровня платежеспособности у компании преимущественно отсутствуют. При этом общая тенденция изменения платежеспособности является негативной.

- Состояние финансовой устойчивости САО «ВСК» улучшилось.

- САО «ВСК» работало, получая положительный результат от страховой деятельности. В целом в течение анализируемого периода сумма прибыли от страховой деятельности сократилась на 39,00 %, что негативным образом характеризует ситуацию с финансовыми результатами от основной деятельности страховой компании. Финансовый результат после налогообложения САО «ВСК» в течение рассматриваемого периода был положительным. В целом в течение анализируемого периода сумма чистой прибыли сократилась на 49,07 %, что негативным образом характеризует ситуацию с финансовыми результатами страховой компании.

- Каждый рубль, используемый страховой компанией, дает большую отдачу в виде заработанных страховых премий.

- Также каждый рубль, используемый страховой компанией, дает меньшую отдачу в виде полученных финансовых результатов.

- В 2018 г. степень риска, связанного со страховой компанией, была низкой, а финансовое состояние устойчивым; в 2019 г., соответственно, степень риска – средней, а финансовое состояние – удовлетворительным; в 2020 г. степень риска была средней, а финансовое состояние оказалось удовлетворительным. В целом в течение анализируемого периода финансовое состояние САО «ВСК» ухудшилось.

Данные из отчетности САО «ВСК» за 2018-2020 гг., использованные для проведения финансового анализа

Данные бухгалтерского баланса за 2018-2020 гг. (тыс. руб.)

| Показатели | На 01.01.2018 | На 31.12.2018 | На 31.12.2019 | На 31.12.2020 |

| Раздел I. АКТИВЫ | ||||

| Денежные средства и их эквиваленты | 672 655 | 1 313 799 | 1 480 597 | 905 403 |

| Депозиты и прочие размещенные средства в кредитных организациях и банках-нерезидентах | 24 982 973 | 21 016 978 | 16 493 943 | 15 428 016 |

| Финансовые активы, оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка | 541 365 | 796 419 | 3 134 126 | 3 672 675 |

| Финансовые активы, имеющиеся в наличии для продажи | 24 570 015 | 32 713 282 | 38 683 022 | 43 311 462 |

| Дебиторская задолженность по операциям страхования, сострахования и перестрахования | 10 908 522 | 10 930 890 | 11 801 503 | 10 297 213 |

| Займы, прочие размещенные средств и прочая дебиторская задолженность | 727 087 | 1 347 548 | 2 205 833 | 1 002 888 |

| Доля перестраховщиков в резервах по страхованию иному, чем страхование жизни | 1 974 751 | 4 214 202 | 1 816 627 | 2 113 712 |

| Инвестиции в ассоциированные предприятия | 3 | 3 | 3 | 3 |

| Инвестиции в дочерние предприятия | 6 881 400 | 7 531 400 | 8 081 400 | 8 201 400 |

| Нематериальные активы | 972 556 | 1 007 552 | 1 451 985 | 1 814 854 |

| Основные средства | 3 946 903 | 3 523 024 | 4 983 521 | 4 727 855 |

| Отложенные аквизиционные расходы | 9 299 670 | 12 574 888 | 18 817 810 | 20 344 789 |

| Требования по текущему налогу на прибыль | 131 461 | 1 482 263 | 1 606 555 | 1 109 405 |

| Прочие активы | 1 441 816 | 1 360 845 | 1 241 130 | 1 980 803 |

| Итого активов | 87 051 177 | 99 813 093 | 111 798 055 | 114 910 478 |

| Раздел II. ОБЯЗАТЕЛЬСТВА | ||||

| Финансовые обязательства, оцениваемые по справедливой стоимости, изменение которой отражается в составе прибыли или убытка | 0 | 19 521 | 5 670 | 151 932 |

| Займы и прочие привлеченные средства | 0 | 486 000 | 1 577 419 | 1 220 915 |

| Выпущенные долговые ценные бумаги | 4 078 844 | 3 478 892 | 3 475 105 | 3 164 955 |

| Кредиторская задолженность по операциям страхования, сострахования и перестрахования | 7 941 965 | 9 417 015 | 8 424 326 | 7 638 267 |

| Резервы по страхованию иному, чем страхование жизни | 52 906 141 | 55 834 812 | 65 627 889 | 70 145 566 |

| Отложенные аквизиционные доходы | 5 219 | 730 833 | 81 929 | 55 426 |

| Обязательство по текущему налогу на прибыль | 43 940 | 389 531 | 64 344 | 115 501 |

| Отложенные налоговые обязательства | 670 993 | 1 914 810 | 2 198 817 | 2 216 756 |

| Резервы – оценочные обязательства | 0 | 0 | 28 778 | 106 178 |

| Прочие обязательства | 3 297 722 | 2 952 321 | 4 373 761 | 2 321 782 |

| Итого обязательств | 68 944 824 | 75 223 735 | 85 858 038 | 87 137 278 |

| Раздел III. КАПИТАЛ | ||||

| Уставный капитал | 3 650 000 | 3 650 000 | 3 650 000 | 3 650 000 |

| Добавочный капитал | 405 000 | 405 000 | 405 000 | 405 000 |

| Резервный капитал | 547 500 | 547 500 | 547 500 | 547 500 |

| Резерв переоценки по справедливой стоимости финансовых активов, имеющихся в наличии для продажи | 180 060 | -973 358 | 254 230 | 128 401 |

| Резерв переоценки основных средств и нематериальных активов | 742 400 | 683 184 | 661 913 | 679 879 |

| Нераспределенная прибыль (непокрытый убыток) | 12 581 393 | 20 277 032 | 20 421 374 | 22 362 420 |

| Итого капитала | 18 106 353 | 24 589 358 | 25 940 017 | 27 773 200 |

| Итого капитала и обязательств | 87 051 177 | 99 813 093 | 111 798 055 | 114 910 478 |

Данные отчета о финансовых результатах за 2018-2020 гг. (тыс. руб.)

| Показатели | 2018 г. | 2019 г. | 2020 г. |

| Раздел I. Страховая деятельность | |||

| Подраздел 1. Страхование жизни | |||

| Подраздел 2. Страхование иное, чем страхование жизни | |||

| Заработанные страховые премии – нетто-перестрахование, в том числе: | 65 318 813 | 67 839 959 | 78 832 048 |

| страховые премии по операциям страхования, сострахования и перестрахования | 71 124 823 | 84 053 817 | 83 334 064 |

| страховые премии, переданные в перестрахование | (-5 674 006) | (-2 303 507) | (-3 102 859) |

| изменение резерва незаработанной премии | (-1 310 275) | (-12 656 977) | (-1 831 621) |

| изменение доли перестраховщиков в резерве незаработнной премии | 1 178 271 | (-1 253 374) | 432 464 |

| Состоявшиеся убытки – нетто-перестрахование, в том числе: | (-29 032 508) | (-27 446 313) | (-38 173 102) |

| выплаты по операциям страхования, сострахования и перестрахования | (-28 816 898) | (-31 785 146) | (-36 884 194) |

| расходы по урегулированию убытков | (-2 700 602) | (-2 188 835) | (-2 226 010) |

| доля перестраховщиков в выплатах | 957 934 | 2 353 356 | 556 231 |

| изменение резервов убытков | (-1 744 465) | 2 479 459 | (-2 171 400) |

| изменение доли перестраховщиков в резервах убытков | 1 197 685 | (-1 240 156) | (-253 159) |

| доходы от регрессов, суброгаций и прочих возмещений – нетто-перестрахование | 2 135 184 | 2 454 612 | 2 907 406 |

| изменение оценки будущих поступлений по регрессам, суброгациям и прочим возмещениям – нетто-перестрахование | (-61 346) | 480 397 | (-101 976) |

| Расходы по ведению страховых операций – нетто-перестрахование, в том числе: | (-21 440 667) | (-28 086 356) | (-31 069 297) |

| аквизиционные расходы | (-26 018 308) | (-35 100 206) | (-32 819 219) |

| перестраховочная комиссия по договорам перестрахования | 2 028 037 | 122 024 | 196 439 |

| изменение отложенных аквизиционных расходов и доходов | 2 549 604 | 6 891 826 | 1 553 483 |

| Отчисления от страховых премий | (-559 914) | (-733 791) | (-690 635) |

| Прочие доходы по страхованию иному, чем страхование жизни | 1 976 302 | 1 988 827 | 2 571 007 |

| Прочие расходы по страхованию иному, чем страхование жизни | (-3 499 983) | (-2 836 088) | (-3 684 978) |

| Результат от операций по страхованию иному, чем страхование жизни | 12 762 043 | 10 726 238 | 7 785 043 |

| Итого доходов за вычетом расходов (расходов за вычетом доходов) от страховой деятельности | 12 762 043 | 10 726 238 | 7 785 043 |

| Раздел II. Инвестиционная деятельность | |||

| Процентные доходы | 3 863 359 | 3 651 270 | 3 539 171 |

| Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми инструментами, оцениваемыми по справедливой стоимости, изменение которой отражается в составе прибыли или убытка, кроме финансовых обязательств, классифицируемых как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, при первоначальном признании | 99 951 | 424 647 | 270 510 |

| Доходы за вычетом расходов (расходы за вычетом доходов) по операциям с финансовыми активами, имеющимися в наличии для продажи | (-51 264) | 243 598 | 838 201 |

| Доходы за вычетом расходов (расходов за вычетом доходов) по операциям с иностранной валютой | 912 882 | (-700 271) | 1 617 291 |

| Прочие инвестиционные доходы за вычетом расходов (расходы за вычетом доходов) | 27 104 | 25 933 | 31 748 |

| Итого доходов за вычетом расходов (расходов за вычетом доходов) от инвестиционной деятельности | 4 852 032 | 3 645 177 | 6 296 921 |

| Раздел III. Прочие операционные доходы и расходы | |||

| Общие и административные расходы | (-8 503 152) | (-8 368 997) | (-8 427 978) |

| Процентные расходы | (-470 135) | (-546 168) | (-544 372) |

| Прочие доходы | 1 675 560 | 774 294 | 1 190 633 |

| Прочие расходы | (-879 180) | (-1 346 798) | (-1 148 120) |

| Итого доходов (расходов) от прочей операционной деятельности | (-8 176 907) | (-9 487 669) | (-8 929 837) |

| Прибыль (убыток) до налогообложения | 9 437 168 | 4 883 746 | 5 152 127 |

| Доход (расход) по налогу на прибыль, в том числе: | (-1 753 058) | (-957 322) | (-1 238 339) |

| доход (расход) по текущему налогу на прибыль | (-208 965) | (-979 374) | (-1 200 249) |

| доход (расход) по отложенному налогу на прибыль | (-1 544 093) | 22 052 | (-38 090) |

| Прибыль (убыток) после налогообложения | 7 684 110 | 3 926 424 | 3 913 788 |

| Прочий совокупный доход (расход), не подлежащий переквалификации в состав прибыли или убытка в последующих периодах | (-59 215) | (-21 272) | 17 967 |

| Прочий совокупный доход (расход), подлежащий переквалификации в состав прибыли или убытка в последующих периодах, в том числе: | (-1 153 419) | 1 227 588 | (-125 829) |

| Итого прочий совокупный доход (расход) за отчетный период | (-1 212 634) | 1 206 316 | (-107 862) |

| Итого совокупный доход (расход) за отчетный период | 6 471 476 | 5 132 740 | 3 805 926 |

САО «ВСК» – крупная универсальная страховая компания. Компания является членом таких некоммерческих и общественных организаций, как: Всероссийский союз страховщиков, Российский союз автостраховщиков, Национальный союз страховщиков ответственности, Национальная ассоциация страховщиков атомной отрасли, Российская ассоциация авиационных и космических страховщиков, Национальный союз агростраховщиков, Ассоциация российских банков и др. Головной офис расположен в Москве.

Компания является главным участником Группы «ВСК», в которую входят также ООО «ВСК-Линия жизни», ООО «СК ИНТЕРИ» и ООО «ВСК-Милосердие».

История компании

Страховое акционерное общество «ВСК» было образовано в 1992 году при участии Минобороны РФ.

Под новым названием «Страховой дом «ВСК» компания начала работать с 2001 года К этому времени региональная сеть страховщика составляла порядка 300 филиалов и отделений по всей России. Тогда же была принята новая стратегия компании, подразумевающая переход на клиентоориентированную модель бизнеса (перенос акцента на работу с частными клиентами), были разработаны новые розничные страховые продукты и новый сервис.

По состоянию на 3 октября 2018 года ВСК входит в список страховщиков, которые вправе осуществлять страхование ответственности застройщиков. Компания имеет аккредитацию при ФГУП «Центр эксплуатации объектов наземной космической инфраструктуры» (ФГУП «ЦЭНКИ») на страхование космических рисков.

Финансовые показатели

На 31.12.2021 размер уставного капитала составляет 12 млрд рублей.

На 31.12.2021 компания демонстрирует прибыль в размере 5 млрд рублей.

На 31.12.2021 объем страховых премий составил 85 млрд рублей.

На 31.12.2021 объем страховых выплат составил 37 млрд рублей.

Рейтинг компании

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг финансовой надежности страховой компании САО «ВСК» на уровне ruАА. Прогноз по рейтингу – стабильный (06.10.2022).

Владельцы:

- • Цикалюк Сергей Алексеевич –51%

- • Гуцериев Саид Михайлович –49%

Правление:

- • Тарновский Александр Яковлевич (Генеральный директор)

- • Абрамова Надежда Сергеевна

- • Смулько Антон Валерьевич

- • Сорокина Ольга Николаевна

- • Гезердава Вера Сергеевна

Совет директоров:

- • Цикалюк Сергей Алексеевич (Председатель Совета директоров)

- • Тарновский Александр Яковлевич (Генеральный директор)

- • Алмазов Сергей Евгеньевич

- • Андриянкин Олег Владимирович

- • Гуцериев Саид Михайлович

- • Миракян Авет Владимирович

- • Ужахов Билан Абдурахимович

- • Фролов Роман Николаевич

- • Сорокина Ольга Николаевна

Аналитический центр Банки.ру

Тел.: (495) 665-52-55 (доб. 489)

E-mail: a.verba@banki.ru

25.01.2023

Анализ финансовых зависимостей ООО «ВСК» проводится с целью выявления сильных и слабых сторон финансового состояния компании и эффективности ведения бизнеса.

Темпы роста ООО «ВСК»

Темпы роста ресурсной базы, доходов и прибыли ООО «ВСК» показывают, насколько эффективно

компания использует собственные и заёмные ресурсы. Анализ проводится по результатам завершённого года.

Как читать график

При анализе ТР компании, необходимо оценить зависимость финансовых

показателей относительно РБ по следующей цепочке:

👍 = ТРприбыли >= ТРдоходов >= ТРРБ > 0,

Если цепочка нарушается в течение трёх лет подряд, то такую компанию трудно назвать успешной и развивающейся.

Активы ООО «ВСК»

График динамики активов ООО «ВСК» показывает соотношение объёмов собственного и

заёмного капиталов, а так же зависимость ресурсной базы и активов от заёмных средств.

Динамика активов ООО «ВСК»

Как читать график

Доля заёмного капитала в объёме ресурсной базы отражена закрашенной частью графика ниже

красной линии. Закрашенная площадь выше линии заёмного капитала, показывает объём собственного капитала.

Корреляция с красной линией говорит о силе зависимости активов компании от заёмных денег.

Чем выше зависимость и чем ближе заёмный капитал к ресурсной базе, тем рискованнее бизнес компании.

Зависимости активов

Рост активов ООО «ВСК» и любой другой компании не всегда означает «хорошо», так как активы

могут числиться у эмитента, а по факту находиться у контрагентов.

Зависимость активов ООО «ВСК»

Как читать график

Корреляция между оборотными активами и дебиторской задолженностью указывает на «зависание» активов у

партнёров.

Корреляция между внеоборотными активами и финансовыми вложениями говорит о том, что компания финансово

вкладывается в другие организации или их бумаги.

Чем ближе линии этих пар друг к другу, тем меньше активов в распоряжении компании и тем больше их у

третьих лиц.

Рентабельность активов ООО «ВСК»

Рентабельность активов ООО «ВСК» позволяет оценить насколько эффективно компания использует

собственные и заёмные деньги, и сможет ли она нарастить собственный капитал, чтобы сократить, или погасить

заёмный.

Рентабельность активов относительно ставки ЦБ РФ

Как читать график

Рост ресурной базы должен вести компанию к росту рентабельности активов.

Если это не так и рентабельность активов не растёт, или находится ниже ставки ЦБ РФ, то это указывает

на неэффективное использование собственных и заёмных средств, плохую работу с контрагентами, или занижение

фактических доходов компании в отчётности.

Баланс ООО «ВСК»

Сопоставить активы с другими статьями, можно по балансу ООО «ВСК»

Показать/скрыть баланс

| Наименование показателя | Код | 30.06.22 | 31.12.21 | 31.12.20 | 31.12.19 | 31.12.18 | 31.12.17 |

|---|---|---|---|---|---|---|---|

| АКТИВ | |||||||

| I. Внеоборотные активы | |||||||

| Нематериальные активы | 1110 | 327 | 349 | 396 | 210 | 0 | 0 |

| Результаты исследований и разработок | 1120 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нематериальные поисковые активы | 1130 | 0 | 0 | 0 | 0 | 0 | 0 |

| Материальные поисковые активы | 1140 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 1150 | 5 697 729 | 5 031 705 | 4 430 515 | 4 259 015 | 4 057 901 | 3 395 353 |

| Доходные вложения в материальные ценности | 1160 | 1 211 | 587 543 | 620 039 | 135 006 | 0 | 0 |

| Финансовые вложения | 1170 | 37 891 407 | 32 201 995 | 29 169 070 | 24 117 334 | 29 495 105 | 25 031 707 |

| Отложенные налоговые активы | 1180 | 125 566 | 75 385 | 13 273 | 11 031 | 4 245 | 9 543 |

| Прочие внеоборотные активы | 1190 | 395 774 | 206 484 | 121 407 | 208 255 | 2 770 | 2 750 |

| Итого по разделу I | 1100 | 44 112 014 | 38 103 461 | 34 354 700 | 28 730 851 | 33 560 021 | 28 439 353 |

| II. Оборотные активы | |||||||

| Запасы | 1210 | 332 186 | 338 027 | 280 293 | 280 659 | 246 525 | 176 730 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 1 039 | 0 | 0 | 637 | 770 | 1 576 |

| Дебиторская задолженность | 1230 | 13 270 319 | 14 139 139 | 11 187 842 | 9 085 313 | 8 417 892 | 4 985 351 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 841 099 | 1 000 | 0 | 0 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 1250 | 7 034 796 | 9 900 164 | 3 802 803 | 1 132 520 | 732 202 | 2 325 324 |

| Прочие оборотные активы | 1260 | 6 396 | 50 496 | 5 941 | 5 026 | 0 | 0 |

| Итого по разделу II | 1200 | 21 485 835 | 24 428 826 | 15 276 879 | 10 504 155 | 9 397 389 | 7 488 981 |

| БАЛАНС | 1600 | 65 597 849 | 62 532 287 | 49 631 579 | 39 235 006 | 42 957 410 | 35 928 334 |

| Наименование показателя | Код | 30.06.22 | 31.12.21 | 31.12.20 | 31.12.19 | 31.12.18 | 31.12.17 |

| ПАССИВ | |||||||

| III. Капитал и резервы | |||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады) | 1310 | 397 992 | 397 992 | 397 992 | 397 992 | 397 992 | 397 992 |

| Собственные акции, выкупленные у акционеров | 1320 | 0 | 0 | 0 | 0 | 0 | 0 |

| Переоценка внеоборотных активов | 1340 | 0 | 0 | 0 | 0 | 0 | 0 |

| Добавочный капитал (без переоценки) | 1350 | 0 | 0 | 0 | 0 | 0 | 0 |

| Резервный капитал | 1360 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 38 715 949 | 31 896 981 | 23 791 873 | 21 356 918 | 18 954 487 | 13 341 600 |

| Итого по разделу III | 1300 | 39 113 941 | 32 294 973 | 24 189 865 | 21 754 910 | 19 352 479 | 13 739 592 |

| IV. Долгосрочные обязательства | |||||||

| Заемные средства | 1410 | 23 050 502 | 28 683 845 | 24 348 046 | 16 215 470 | 22 154 174 | 21 024 073 |

| Отложенные налоговые обязательства | 1420 | 1 254 017 | 107 571 | 137 836 | 149 628 | 139 067 | 140 961 |

| Оценочные обязательства | 1430 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие обязательства | 1450 | 846 626 | 105 987 | 0 | 0 | 0 | 0 |

| Итого по разделу IV | 1400 | 25 151 145 | 28 897 403 | 24 485 882 | 16 365 098 | 22 293 241 | 21 165 034 |

| V. Краткосрочные обязательства | |||||||

| Заемные средства | 1510 | 358 865 | 432 063 | 404 558 | 366 146 | 518 005 | 474 365 |

| Кредиторская задолженность | 1520 | 390 764 | 826 154 | 507 051 | 715 826 | 766 419 | 524 367 |

| Доходы будущих периодов | 1530 | 0 | 0 | 0 | 0 | 0 | 0 |

| Оценочные обязательства | 1540 | 583 134 | 81 694 | 44 223 | 33 026 | 27 266 | 24 976 |

| Прочие обязательства | 1550 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу V | 1500 | 1 332 763 | 1 339 911 | 955 832 | 1 114 998 | 1 311 690 | 1 023 708 |

| БАЛАНС | 1700 | 65 597 849 | 62 532 287 | 49 631 579 | 39 235 006 | 42 957 410 | 35 928 334 |

| Наименование показателя | Код | 30.06.22 | 31.12.21 | 31.12.20 | 31.12.19 | 31.12.18 | 31.12.17 |

ООО «ВСК». Отчётный период: II квартал 2022 года.

Несмотря на свою финансовую принадлежность, компания имеет достаточно стабильные и высокие темпы роста, а так же стабильные показатели финансового состояния и финансовой устойчивости. Несмотря на финансирование дочерних структур, основной денежный поток не от процентов к получению и не от участия в других организациях, а от операционной деятельности, которая полностью покрывает все расходы компании, а так же проценты к уплате по займам и кредитам.

Собственный и заёмный капиталы примерно поровну составляют ресурсную базу. 2-3 ресурсной базы сосредоточены во внеоборотных активах, направленных на внешнее финансирование. Оборотные активы распределились следующим образом: 7 млрд рублей на счетах компании в виде денежных средств и их эквивалентов; 13 млрд рублей в дебиторской задолженности, которая постепенно растёт.

Рентабельность активов стабильно опережает ключевую ставку ЦБ РФ.

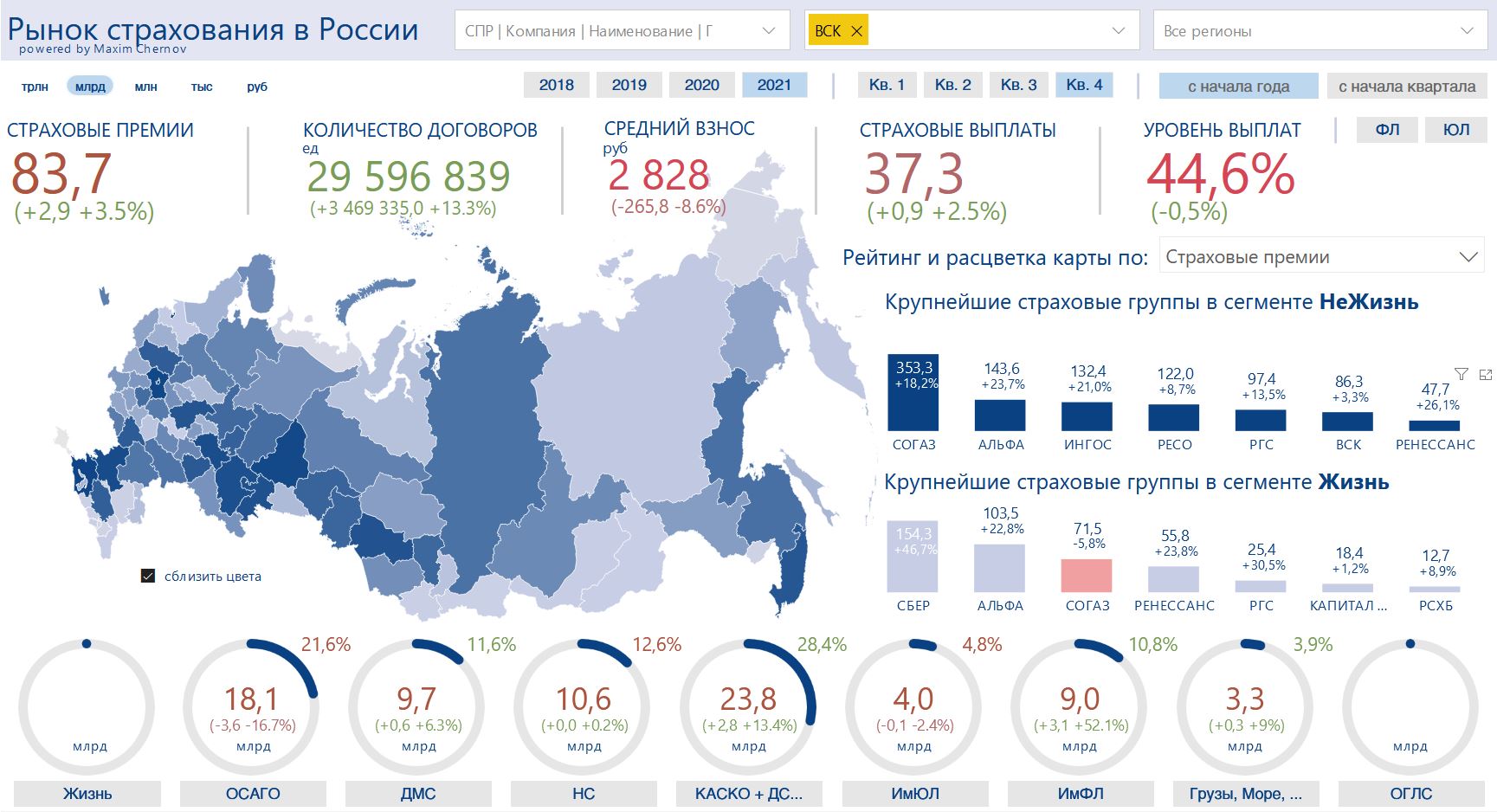

Общие сборы страховой премии компании САО “ВСК” в 2021 году составили 83,7 млрд рублей, что на 2,9 млрд рублей больше (плюс 3,5%) в сравнении с результатами 2020 года. Число заключенных договоров выросло на 3,46 млн штук и практически достигло 30 млн единиц. Таким образом, ВСК оформила на 13,3% договоров больше, чем годом ранее. Средний взнос за страховку снизился на 265 рублей и опустился ниже 3 тыс рублей (-8,6%). Страховые выплаты увеличились на 0,9 млрд рублей (или же +2,5%) и остановились на отметке в 37,3 млрд рублей. Уровень выплат при этом остался практически тем же – снизился на 0,5%, опустившись чуть ниже 45%.

Данные, которые были использованы в статье, получены из информационных таблиц, разработанных экспертом страхового рынка Максимом Черновым. Они опираются на статистику, опубликованную на официальном сайте Центрального банка России. С помощью данного сервиса можно подробно ознакомиться с финансовыми результатами страховых компаний за разные годы, а также отследить динамику страхового рынка России в виде удобной и понятной инфографики. Сервис с таблицами доступен на нашем ресурсе для всех желающих абсолютно бесплатно.

Больше всего страховой премии было собрано по добровольным видам автострахования – КАСКО и ДСАГО. Сборы составили 23,8 млрд рублей, что на 2,8 млрд рублей больше (плюс 13,4%), чем годом ранее. Доля этих видов – 28,4%. Следом идет ОСАГО со сборами в 18,1 млрд рублей и долей в 21,6%. Однако, показатели по обязательной автогражданке снизились за год на 3,6 млрд рублей (или же -16,7%). В целом сборы по разным видам выглядят следующим образом:

- КАСКО+ДСАГО со сборами 23,8 млрд рублей (+2,8 млрд рублей или же +13,4%), доля: 28,4%;

- ОСАГО – 18,1 млрд рублей (-3,6 млрд рублей или же -16,7%), доля: 21,6%;

- страхование от несчастного случая – 10,6 млрд рублей (практически без изменений, +0,2%), доля: 12,6%;

- ДМС – 9,7 млрд рублей (+0,6 млрд рублей или же +6,3%), доля: 11,6%;

- ИмФЛ – 9 млрд рублей (+3,1 млрд рублей или же +52,1%), доля: 10,8%;

- ИмЮЛ – 4 млрд рублей (-0,1 млрд рублей или же -2,4%), доля: 4,8%;

- страхование грузов – 3,3 млрд рублей (+0,3 млрд рублей или же +9%), доля: 3,9%.

Как можно заметить, в 2021 году сильно продвинулось страхование имущества физических лиц – оно выросло в полтора раза в сравнении с 2020 годом. При этом часть видов показала незначительные изменения (в пределах 10%). Страхование от НС и вовсе выросло лишь на 0,2%.

При этом стоит отметить, что ВСК занимает на российском рынке страхования 4 место среди компаний по ИмФЛ, КАСКО и ДСАГО, а также 5 место по ОСАГО, НС и ИмЮЛ.

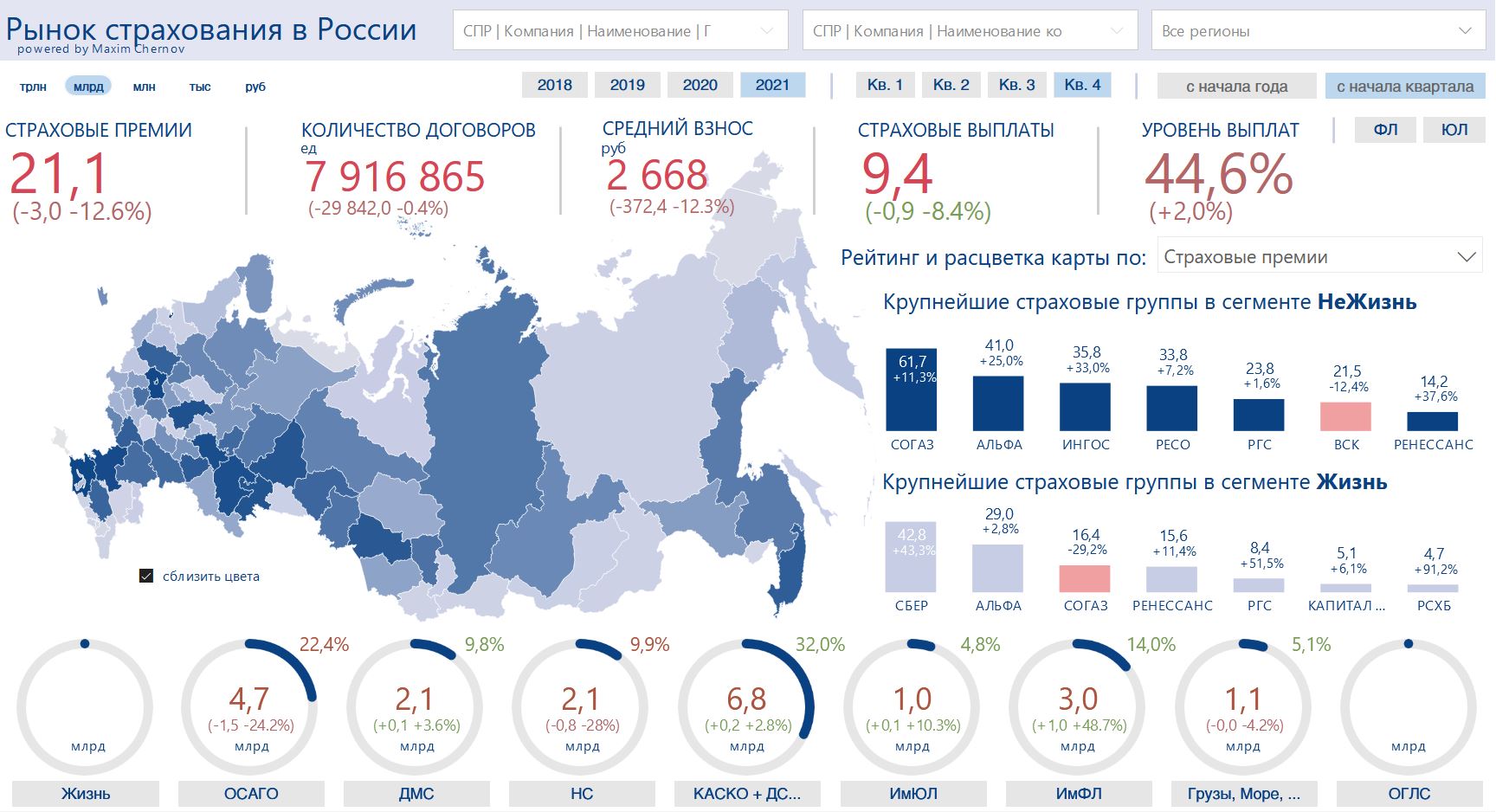

Какие результаты показала ВСК по итогам 4 квартала 2021 года

Последние 3 месяца прошлого года оказались для ВСК не самыми сильными. Сборы упали на 3 млрд рублей (-12,6%) по сравнению с аналогичным периодом в 2020. По итогу они составили 21,1 млрд рублей. Количество договоров тоже снизилось, но незначительно – на 30 тыс. единиц (-0,4%). Страховые выплаты уменьшились на 0,9 млрд рублей (-8,4%), однако уровень выплат вырос на 2% и достиг 44,6%.

Комментарии и мнение редакции

Показатели САО “ВСК” вернулись приблизительно к допандемийному уровню. Если в 2020 году компания собрала 80,8 млрд рублей, то в 2019 – 82,2 млрд рублей, что очень близко к результатам 2021. Страховщик не показал каких-то выдающихся результатов, тем не менее он смог оправиться и укрепиться после того, как столкнулся с вызовами, вызванными эпидемией коронавируса.

Оставайтесь с нами и читайте больше о российском рынке страхования на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: cbr.ru, calmins.com

Компания на 51% принадлежит ее основателю Сергею Цикалюку, возглавляющему совет директоров ВСК, 49% акций владеет инвестиционный холдинг SFI Саида Гуцериева.

На сегодняшний день более 30 млн человек и 500 000 организаций воспользовались продуктами и услугами ВСК: автострахование, страхование от несчастных случаев и болезней (НС) и добровольное медицинское страхование (ДМС).

Региональная сеть компании насчитывает свыше 500 офисов во всех субъектах России.

По данным Банка России, по итогам первого полугодия 2020-го САО «ВСК» заняло 7 место среди российских страховых компаний по величине взносов, собрав 38,2 млрд рублей, 4 место по страхованию автокаско, 5 место по ОСАГО, 7 место по ДМС. По данным «Эксперт РА», в июне 2020 года активы страховщика составили 112,6 млрд рублей, собственные средства — 29,4 млрд рублей, уставный капитал – 3,65 млрд рублей. Рейтинг финансовой надежности компании агентство оценивает на уровне ruАА. Прогноз по рейтингу — стабильный.