Вступил в действие Государственный контракт № 829/ЗК/2021/ДГЗ от 27.10.2021 г. на оказание услуг по осуществлению в 2022-2023 годах обязательного государственного страхования жизни и здоровья военнослужащих Вооруженных Сил Российской Федерации и граждан, призванных на военные сборы, заключенный между АО «СОГАЗ» и Минобороны России.

В рамках действующего Государственного контракта, а также ранее заключенных, АО «СОГАЗ» несет ответственность по страховым случаям, произошедшим в период с 1 января 2015 года по 31 декабря 2023 года, и производит страховые выплаты вне зависимости от срока обращения застрахованных лиц (выгодоприобретателей) по страховым случаям, произошедшим в вышеуказанный период

Информация о сроке и условиях страхования, страховых случаях и размерах страховых выплат, а также о порядке осуществления страховой выплаты и перечень документов, необходимых для ее получения представлены в ПАМЯТКЕ ЗАСТРАХОВАННОМУ ЛИЦУ

В рамках Соглашения АО «СОГАЗ» несет ответственность по выплатам единовременных пособий по событиям, предусмотренным частями 8 и 12 статьи 3 Федерального закона от 07.11.2011г. №306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат».

В ПАМЯТКЕ ВОЕННОСЛУЖАЩИМ ПО ЕДИНОВРЕМЕННОМУ ПОСОБИЮ содержится информация о сроке, условиях и размерах выплат единовременных пособий.

Информируем, что с 04 февраля 2023 г. вступило в силу Постановление Правительства Российской Федерации от 26 января 2023 № 99 (далее – Постановление) «Об индексации в 2023 году размеров отдельных выплат военнослужащим, сотрудникам некоторых федеральных органов исполнительной власти, гражданам, уволенным с военной службы (службы), и гражданам, проходившим военные сборы». Постановление распространяется на правоотношения, возникшие с 1 января 2023 г.

Страховые суммы и единовременные пособия проиндексированы с применением коэффициента 1,055.

Выгодоприобретателям и членам семьи, получившим страховые выплаты и выплаты единовременных пособий без учета индексации, установленной Постановлением, доплата производится в беззаявительном порядке

Контактная информация

Единый Федеральный бесплатный круглосуточный телефонный номер АО «СОГАЗ»: 8-800-333-0-888

Адрес электронной почты: minoborony@sogaz.ru

Почтовый адрес АО «СОГАЗ» для отправки документов:

107078, г. Москва, пр-т Ак. Сахарова, д. 10, АО «СОГАЗ», Управление урегулирования убытков по обязательному государственному личному страхованию.

Если Вы хотите самостоятельно передать пакет документов в офис АО «СОГАЗ», приём корреспонденции осуществляется по адресу: г. Москва, Уланский переулок, д. 24, стр.1, АО «СОГАЗ», зона приема корреспонденции. График приема: понедельник — четверг: 09:00 до 18:00, пятница: с 09:00 до 16:45, суббота и воскресенье – выходные дни.

Содержание

- Официальное законодательство

- Кто имеет право получить выплату

- Срочники в армии

- Военнослужащие по контракту

- Наследники служащего

- Страховые случаи

- Травмы

- Инвалидность

- Смерть

- Размеры страховых выплат

- Индексация 2023

- Оформление выплаты по страхованию

- Куда нужно обращаться

- Список необходимых документов

- Образец заявления

- Сроки выплаты страховки

- Страховая отказывает: возможные причины

- Что делать, если страховщик отказывает неправомерно

- Иные льготы военнослужащим при травме

- Помощь страхового юриста онлайн

- Выводы

В России страховые выплаты военнослужащим при травме или смерти осуществляются в размере, установленном законодательством в текущем периоде. Суммы отличаются в зависимости от степени тяжести увечий, а также особенностей службы – в армии или по контракту.

Официальное законодательство

Принципы обязательного страхования военнослужащих РФ прописаны в Федеральном законе от 28.03.1998 №52-ФЗ и содержатся в Приказе Министра обороны Российской Федерации от 24 декабря 2015 г. №833.

СПРАВКА. В 2023-2024 годах обязанности официального страховщика Вооруженных сил РФ возложены на АО «СОГАЗ». Договор между Минобороны России и страховой компанией заключается на 2 года. Участие в конкурсе принимают только крупные, надежные страховые группы. Решение о выборе страховщика прописывается отдельным Приказом.

Кто имеет право получить выплату

Страховые выплаты военнослужащим при травме назначаются после расследования обстоятельств случившегося. При увечьях или инвалидности деньги перечисляют военным. В случае их гибели – родственникам в равных долях.

Срочники в армии

Граждане, проходящие обязательную службу в армии, в случае получения различного рода травм обязательно получают страховое возмещение. Тарифы устанавливает Правительство РФ.

В 2023 году АО «СОГАЗ» – официальный страховщик военных и призывников, служащих в МВД и других госструктурах. Для обращения по результатам страхового случая необязательно приходить в офис страховой фирмы лично. Обязанности посредника возложены на комиссариат, так как после наступления несчастного случая в рядах Вооруженных сил дело подлежит неоднократной проверке уполномоченными органами.

Военнослужащие по контракту

Служащие по контракту от срочников отличаются тем, что они добровольно продолжают выполнять воинские обязанности на платной основе. Они получают надбавки и имеют дополнительные льготы: раньше выходят на пенсию, а размер социальных пособий увеличен до 3 раз. При получении травмы страховая также назначает им выплаты в установленном размере, или другим выгодоприобретателям – наследникам погибшего.

СПРАВКА. По статистике, возмещение вреда контрактникам осуществляется чаще. Это связано с обстоятельствами службы: многие военнослужащие отправляются в «горячие» точки, где риск травмы или гибели возрастает в разы.

Наследники служащего

По условиям страхового договора, после смерти военного его родные или близкие становятся наследниками. Кто может получить страховые выплаты:

- супруг(а), при условии, что они не были в разводе;

- родители, законные усыновители, бабушки и дедушки – при их отсутствии;

- дети и подопечные.

ЭТО ВАЖНО. При заполнении документов после смерти военнослужащего члены семьи обязаны представить справку, подтверждающую факт родства. Документ заверяется в соответствии с законодательством РФ. Если делом занимается официальный представитель (адвокат), у него с собой должна быть нотариальная доверенность.

Страховые случаи

Список страховых случаев, подлежащих финансовому возмещению после их реализации, установлен на основании принятых в РФ законов.

Действие страхового полиса распространяется на период прохождения призыва или военной службы по контракту, а также спустя год после окончания срока. Эта особенность договора страхования позволяет защитить вышедшего в отставку или уволенного гражданина от тяжелых физических и психологических последствий службы, которые часто проявляются после окончания действия контракта. Если застрахованное лицо спустя год получило инвалидность, страховые выплаты будут назначены в соответствии с установленной степенью тяжести.

Травмы

Финансовая ответственность страховой фирмы меняется в зависимости от тяжести увечий. Выделяют 2 вида травм – легкие и тяжелые. Самая распространенная причина обращений к страховщику от военных связана с получением легкой травмы.

Степень вреда здоровью устанавливается врачами медицинской комиссии, которая созывается для рассмотрения обстоятельств страхового случая. Если военнослужащий не согласен с тем, какое решение вынес военный врач, он может обратиться к своему командиру для назначения повторного медицинского осмотра.

Инвалидность

Застрахованное лицо имеет право на страховую выплату при получении любой группы инвалидности в процессе исполнения обязанностей, либо в течение 12 месяцев после окончания срочного договора.

Выплаты военнослужащим не начисляются в случае, если инвалидность была получена спустя год и более после прохождения службы, либо по обстоятельствам, не связанным с условиями договора.

Смерть

Родственники и близкие погибшего, его наследники, могут обратиться за назначением страховых выплат в следующих случаях:

- Гибель во время срочной службы в армии или по контракту, а также на военных сборах.

- Смерть в течение 1 года после отставки, отчисления со сборов, которая произошла из-за ранее полученного заболевания, увечья, травмы.

ПРИМЕР. Во время прохождения службы в армии, в процессе боевых учений, Иванов получил тупую травму головы. Через 2 недели срок его службы подошел к концу, Иванов вернулся к семье. Спустя 3 дня застрахованный умер из-за посттравматического кровоизлияния в мозг. В ходе расследования случившегося члены военно-медицинской комиссии, созванной по инициативе страховщика, подтвердили причину смерти. Родные Иванова получили выплату в размере 2 752 451,64 рублей.

Размеры страховых выплат

Размеры страховых выплат зависят от риска. Больше всего страховщик выплачивает при смерти военнослужащего, включая гибель в период прохождения службы либо спустя год после отставки (увольнения). Размеры страховых выплат представлены в таблице.

Ниже указаны перечисления страховой компании военнослужащим при травме (смерти, инвалидности, увольнении) в 2023 году (по данным официального страховщика Минобороны АО «СОГАЗ»).

| Страховой случай | Компенсация страховщика, в рублях |

| Смерть (гибель) | 2 752 451,64 |

| Инвалидность (по группам) | I – 2 064 338,74

II – 1 376 225,82 III – 688 112,92 |

| Травмы | Тяжелые увечья – 275 245,16

Легкие травмы – 68 888,29 |

| Увольнение по результатам обследования военно-медицинской комиссии | 68 888,29 |

СПРАВКА. В случае смерти застрахованного лица его родные и близкие получают выплату в размере 2 752 451,64 рублей в равных долях.

Выплаты осуществляются только в рублях на счета российских банков. Реквизиты счета выгодоприобретатель вписывает в заявление, либо прикрепляет в форме отдельной банковской справки к документам.

Размер компенсации зависит от конкретного случая и может представлять собой разовый взнос на счет или ежемесячные отчисления. При назначении социальной пенсии солдату-инвалиду, члену семьи по потере кормильца страховые пенсионные выплаты осуществляются отдельно от других взносов страховой.

Индексация 2023

28 января 2023 года на сайте Правительства РФ опубликовали информацию о принятии нового законодательного акта – Постановления № 49. Согласно документу, единовременные пособия военнослужащим с 30 января 2023 года будут проиндексированы. Получить повышенные взносы могут все, включая военных в отставке и родственников погибших.

СПРАВКА. Те, кто в январе 2023 года получил выплату без индексации, могут обратиться с заявлением в региональный филиал АО «СОГАЗ» для получения доплаты. Требуется паспорт, счет для зачисления взносов и заявление.

Оформление выплаты по страхованию

Страховая фирма, по закону, отвечает за выполнение финансовых обязательств перед пострадавшими в ходе военной службы страхователями, либо их семьями. Обязательства включают себя выплаты после реализации страхового риска.

Куда нужно обращаться

Для получения страховых выплат военнослужащим или их родственникам необходимо обратиться в военный комиссариат. На основании Постановления Правительства РФ от 29 июля 1998 г. №855, уполномоченные представители комиссариата оформляют документы для передачи сведений страховой фирме.

Военный комиссариат отсылает запрос в филиал страховщика по месту регистрации застрахованного лица. Спустя 15 дней после рассмотрения заявления выгодоприобретателю поступает ответ страховщика.

Список необходимых документов

Документы для получения выплат отличаются в зависимости от страхового случая.

В случае гибели (для родственников):

- Заявление.

- Справку из воинской части. В ней прописываются подробности дела, которое привело к гибели застрахованного лица.

- Свидетельство о смерти.

- Отчет о случившемся от непосредственного командира военнослужащего, который несет ответственность за действия подчиненных.

- Свидетельство о заключении брака – для супруги, о рождении – для его родителей или детей умершего, или справки из органов опеки и попечительства, если за выплатой обращаются законные представители или подопечные.

- Справку из банка с реквизитами банковского счета.

ЭТО ВАЖНО. Если смерть наступила в течение года после окончания службы (контракта), к списку бумаг прикрепляется отчет врачей военно-медицинской комиссии. В нем указывается о наличии травмы, заболевания и иного вреда для организма, которые привели к смерти застрахованного лица после службы.

При получении инвалидности требуется:

- заявление;

- справку о получении инвалидной группы;

- историю болезни;

- выписку из приказа;

- счет из банка.

В документах врачей военно-медицинской комиссии должны быть прописаны обстоятельства, которые привели к травме и хроническому нарушению здоровья военнослужащего, а также степень причиненного вреда.

Документы для выплат при травме:

- Заявление.

- Справка из в/ч.

- Заключение военного врача.

ЭТО ВАЖНО. По закону, подача заявления к страховщику может осуществляться до 31.12.2023, если травма получена не ранее 01.01.2015.

Образец заявления

Чтобы не тратить время на заполнение бумаг в комиссариате, вы можете скачать образцы на нашем портале. Документы отличаются в зависимости от страхового случая и назначения:

- Образец заявления в страховую от застрахованного лица.

- Образец заключения военного врача.

- Образец справки из воинской части.

- Образец справки для военнослужащих-инвалидов.

- Образец справки при получении травмы.

- Образец справки при увольнении.

- Образец заявления в страховую для родственников.

При подаче документов оригинал заявления остается у выгодоприобретателя. На нем проставляется отметка о принятии. Заявитель предоставляет только копии бумаг. Оригиналы следует сохранить в случае, если возникнут споры со страховщиком или потребуется повторная отправка или проверка.

Сроки выплаты страховки

После подачи заявления страховщик будет рассматривать обстоятельства, которые привели к получению травмы военнослужащим. По закону, в случае положительного решения страховщик обязан выплатить денежные средства в течение 15 дней после регистрации обращения. Выплата осуществляется на счет, прописанный в заявлении, либо представленный в виде отдельной справки из банка.

Страховая отказывает: возможные причины

Одной из причин, по которой страховая может отказать в выплате, является неполный комплект документов. При получении отказа по этой причине выгодоприобретатель обязан собрать недостающие справки и обратиться в комиссариат для подачи повторного заявления.

Страховые взносы на счет пострадавшего не полагаются и в случае, если призывник (контрактник) сам нанес себе травму, либо выступил инициатором деяния (попросил об услуге других военнослужащих). Подобные действия не являются страховыми случаями и наказываются по уставу.

Что делать, если страховщик отказывает неправомерно

Но иногда страховщик отказывается платить без обоснованных причин. В таком случае необходимо обратиться с заявлением в военный комиссариат, чтобы повторно направить обращение. Если от страховой фирмы вновь придет отказ, разобраться в случившемся поможет суд.

ЭТО ВАЖНО! Страховщик редко отказывает в отчислениях военнослужащим при травме. Действующий договор с Министерством обороны РФ обязывает компанию строго соблюдать законодательство России и внимательно изучать обстоятельства по каждому страховому случаю. В 9 из 10 обращений отказ в назначении выплаты не вызывает вопросов у выгодоприобретателей.

Иногда причиной отрицательного решения страховой фирмы является ошибка при отправке корреспонденции. Здесь ситуация простая: после выяснения нюансов клиент получает выплату, так как отказ (задержка) связан с независящими от него обстоятельствами.

Но если страховая осознанно идет на нарушение законодательства РФ, отказывая в страховых отчислениях при травме, привлечение опытного юриста поможет быстрее решить проблему. Обратитесь к нашему онлайн адвокату, если хотите получить подробную профессиональную консультацию.

Иные льготы военнослужащим при травме

При получении инвалидности в результате военной травмы служащие или члены их семей могут рассчитывать на повышенную социальную пенсию, согласно ст. 1 Федерального закона от 15.12.2001 №166-ФЗ. Размеры установленных пенсионных взносов зависят от степени инвалидности и обстоятельств, которые привели к травме.

Максимальный размер надбавок получают военнослужащие, которые стали инвалидами I группы в период прохождения службы (действия контракта). Их социальная пенсия составляет 300% от установленного в регионе тарифа. Семьи погибших военных также получают повышенные пенсии по потере кормильца (до 200% к размеру тарифа).

Помощь страхового юриста онлайн

Самостоятельные тяжбы со страховщиками могут затянуться на долгие годы, и все равно привести к отказам в выплате. При расследовании страховых дел, связанных с военной службой, не все граждане знают тонкости процесса. Если вы хотите быть уверенными в суде, а также желаете ускорить решение страхового вопроса, следует воспользоваться услугами профессионала.

Страховой юрист онлайн проконсультирует по вас по страховым вопросам. Чтобы обратиться за помощью к адвокату, перейдите по ссылке. Если вы хотите быстро связаться со специалистом, укажите в заявке актуальный номер телефона. Адвокат перезвонит в назначенное время и поможет разобраться в ситуации. Консультации бесплатные.

Звоните адвокату, если дело не требует отлагательств. Контакты юриста:

- для звонков из регионов: 8(800)555-67-55, доб. код 200;

- для жителей Санкт-Петербурга и области: +7(812)627-17-99;

- для жителей столицы, включая область: +7(499)703-39-98.

Выводы

Страхование военнослужащих РФ регулируется на законодательном уровне. По этой причине страховые выплаты обычно осуществляются без задержек. Военнослужащим и их семьям следует помнить, что:

- с 2015 по 2023 годы официальным страховщиком всех военнослужащих, призывников является АО «СОГАЗ»;

- страховщик обязан вынести решение в течение 15 дней с момента передачи документов;

- выплаты полагаются самому пострадавшему или членам его семьи;

- размер взносов установлен на законодательном уровне;

- при необоснованном отказе от рассмотрения дела рекомендуется подать жалобу на страховую компанию, обратившись к помощи профессионального страхового адвоката.

На нашем портале вы всегда можете получить быструю и полезную консультацию онлайн у специалиста в чате в правом нижнем углу экрана. Пишите вопросы в комментариях. Не забудьте подписаться на новости сайта! Лайк и репост приветствуется.

Читайте далее: полис ДМС в страховой компании «СОГАЗ» в 2023 году.

Все военнослужащие Министерства обороны РФ могут быть застрахованы на 3,5 триллиона рублей

Поделиться

Начало специальной операции на Украине нарушило баланс в бизнес-модели главного страховщика Министерства обороны РФ. Обывательские подсчеты показывают, что выплаты только за погибших уже далеко превысили размер страховой премии.

Если считать на микрокалькуляторе, выходит, что все военнослужащие Министерства обороны РФ могут быть застрахованы на сумму, превышающую 3 400 000 000 000 рублей. Количество нолей — правильное. 3,5 триллиона рублей.

Армейское страхование — предмет темный, исследованию не подлежит. Судить о нем можно только по данным, официально обнародованным в открытом доступе официальными же уполномоченными лицами. Всё остальное тянет на попытку прознать гостайну, что в условиях сегодняшних ничего хорошего не сулит. Так что «Фонтанка», взявшись изучать эту тонкую материю, заранее взяла за правило брать всё только из официальных публикаций.

Итак, в 2017 году, когда закупки Минобороны еще не были засекречены, военное ведомство провело конкурс по выбору страховщика. Участвовали две компании — «МАКС» и «Согаз». У «МАКС» ценовое предложение было на 400 миллионов лучше, но по совокупности факторов победил «Согаз». Информация об этом есть в открытом доступе.

По итогам конкурса был заключен контракт. Согласно также опубликованному тогда документу, «Согаз» получил за страхование всех военных в стране (публиковать не будем) не очень круглую сумму — 10 987 194 587,68 рубля.

Стоит отметить, что в масштабах огромной страховой компании, у которой в том 2017 году было собрано 140 миллиардов рублей страховых взносов, а на руках после всех выплат и расчетов осталось около 30 миллиардов, сумма контракта с Минобороны не кажется гигантской. Да и это за два года — 2018 и 2019-й. Количество военных менялось, так что две суммы были неравные, но очень похожие — если округлять, получится по 5,5 миллиарда за каждый год. Это и был размер страховой премии.

Рассчитывался он по формуле, четко прописанной в контракте: число застрахованных, помноженное на максимальную страховую сумму (выплату). Максимальную — это значит в случае смерти военнослужащего. На тот момент эта выплата обозначалась в размере 2 463 569 рублей.

На страховую премию было заложено 0,1973% от страховой суммы. Следуя бизнес-логике, это и есть величина риска со стороны страховой компании. Глазами же военнослужащих эту цифру можно было рассматривать как шанс умереть или получить травму либо увечье.

Вместе с тем, согласно приложениям к разъяснениям конкурсной документации, претенденты запросили у Минобороны статистику по наступлению страховых случаев за предыдущие годы. Они говорили, что собираются провести «оценку вероятности страхового риска методами экстраполяции при наличии устойчивой в периоде наблюдения длиной не менее трех лет тенденции изменения вероятности страхового риска». Им их дали, и реальные цифры были несколько иными, и они тоже лежат в открытом доступе.

В данном случае важнее итоговые значения. Именно они нужны были страховщикам, чтобы определить, готовы ли компании участвовать в конкурсе и какую страховую премию могут просить, чтобы получить прибыль.

Пойдем их путем. Если взять предоставленные страховщикам-конкурсантам цифры Минобороны по количеству умерших, инвалидов всех трех групп и просто уволенных по состоянию здоровья и перемножить их на предлагаемые в тексте контракта суммы страховых выплат, положенных за каждый из них, то и выйдет та самая итоговая цифра. У «Фонтанки» получилось 2 934 497 069 рублей. Таковы были в среднем расходы страховщиков на выплаты всем военнослужащим в стране, включая тех, кто подлежал в течение года увольнению в запас.

Таким образом, можно предположить, что страхователь Минобороны должен был получать примерно по 5,5 миллиарда рублей в год, а выплачивать в среднем около трех. Наверное, неправильно полагать, что у него в руках оставалось по 2,5 миллиарда. Значительная сумма уходила и на оформление бесконечного числа бумаг и содержание штата. Судя по контракту (он уже исполнен, так что, вероятно, данные из него можно приводить), из сумм страховых премий на расходы страховщика уходило примерно по 330 миллионов рублей. То есть 6% от страховой премии. Какова в итоге должна была быть доходность этого бизнеса — корректнее судить его финансистам.

К тому же сколько именно страховщик заплатил, а сколько у него осталось — государственная тайна. Не в обывательском значении, а в юридическом. Именно на это ссылается сотрудник ответственного за вопросы страхования Департамента военно-экономического анализа МО, когда в отдельном письме сообщает главе межрегионального операционного управления Федерального казначейства: акт сдачи-приемки по уже исполненному с «Согазом» контракту на ту самую сумму в 10,987 миллиарда рублей не может быть отправлен по незащищенным каналам связи. Это письмо также опубликовано, видимо, не являясь государственной тайной.

В любом случае справка об успешном завершении этого контракта в открытом доступе также присутствует, и можно с уверенностью говорить, что тот контракт, о котором сейчас идет речь, завершен. Как перевернута и та страница истории, когда контракты Минобороны с документацией появлялись в открытом доступе. Сейчас этого нет. И сказать с уверенностью, кто именно является в это тяжелое время страховщиком, невозможно.

В числе аккредитованных Минобороны страховых компаний — с десяток наименований, включая те же «МАКС» и «Согаз». Поскольку теперь все конкурсы министерства засекречены, кто их выигрывает — неизвестно. Остается только ориентироваться на те самые открытые и строго официальные источники.

Например, на сайт Министерства обороны, где в разделе «Соцобеспечение» есть подраздел «Страхование». И в нем — алгоритм получения выплат в виде простой и понятной схемы.

Алгоритм получения выплат

Фото: mil.ru

Поделиться

На схеме есть ровно одно название страховой компании. И отдельное указание, обведенное рамочкой: «Образцы форм документов, необходимых для принятия решений о выплате страховой суммы и единовременного пособия, размещены на сайте страховой компании». И тоже только одно-единственное название. «Фонтанка» проверила — действительно размещены.

Наверное, излишне будет говорить, что методы расчета риска в 2017-м и даже в 2021 году, мягко говоря, далеки от нынешней ситуации. Министр обороны Сергей Шойгу в официальном заявлении не так давно назвал официальную цифру только погибших в ходе спецоперации — 5937 человек. И это гораздо больше той цифры, что фигурировала в данных Минобороны за 2012–2016 годы, что неудивительно.

Согласно официально же размещенной на сайте Минобороны таблице размеров компенсаций за разные страховые случаи, каждая смерть означает для страховщика выплату в этом году 2 968 464,04 (с 2017 года эта цифра выросла на полмиллиона). То есть заявление Шойгу — только о погибших, без раненых и получивших увечья, — говорит о необходимости выплатить их родным более 17,6 миллиарда рублей.

Теперь попробуем — исключительно на основе открытых источников — прикинуть, сколько мог бы получить страховщик по договору за этот год.

Итак, штатная численность военнослужащих в Российской армии устанавливается указом президента. Последний обнародовался 25 августа, вот он: число военнослужащих — 1 150 628. Это по штату.

Опираясь на логику предыдущего контракта, чтобы узнать страховую сумму, надо умножить это число на размер выплаты за смерть военного — то есть 2 968 464,04. Выходит более 3,4 триллиона рублей. То есть на столько должны быть застрахованы вообще все военные, включая тех, кому еще только предстоит пополнить штат.

Из этой цифры по обнародованной в 2017 году формуле выводим размер — очень приблизительный и умозрительный — страховой премии: то есть сколько должен был получить страховщик в рамках контракта. Выходит чуть более 6,7 миллиарда рублей. Еще в прошлом году этой суммы с лихвой бы хватило на все-все выплаты, включая контуженных и сильно простуженных. А в этом — мягко говоря, нет.

Не упоминая название возможного страховщика Минобороны, «Фонтанка» тем не менее допускает, что он мог быть включен в санкционные списки. А значит, данные о его бенефициарах, пусть они и выпадают в первых страницах поисковых страниц, не могут разглашаться. Так же как и данные о его контрактах и финансовых итогах работы.

Лишь ткнув в список аккредитованных при Минобороны страховщиков наугад, «Фонтанка» направила запрос о том, как складывается судьба контракта с военным ведомством и как он может быть скорректирован в современных условиях. Возможно, редакция ошиблась с адресатом, потому что ответа так и не получила.

Как бы то ни было, страховой бизнес — вещь рисковая. Иногда приходится платить из собственного кармана. К счастью, в предыдущие годы удавалось скопить изрядный запас, показывая в графе «чистая прибыль» по 25–30–55 миллиардов.

А может быть, руководство страны пойдет навстречу частному бизнесу и пересмотрит условия контракта, чтобы хотя бы немного сократить потери предпринимателей. Как именно оно сложится — вероятно, станет государственной тайной, раскрывать которую «Фонтанке» бы не хотелось.

Даже безотносительно вопросов государственной тайны спрогнозировать или предугадать, как будут складываться отношения между Минобороны и его страховщиками, невозможно, говорит глава Всероссийского союза страховщиков Игорь Юргенс. «Раз в год или два все силовые ведомства проводят конкурсы, определяются тарифы. А как сейчас всё произошло, к примеру, с мобилизованными, не могу вам сказать — из-за скорости движения и того, как это всё организовано», — говорит он.

Эксперты страхового рынка не смогли по просьбе «Фонтанки» с ходу вспомнить аналогичные случаи, когда внешние условия исполнения контрактов менялись настолько резко, как в случае со страхованием военнослужащих в этом году. Даже в случае с коронавирусом, объясняет президент Межрегионального союза медицинских страховщиков Дмитрий Кузнецов, ситуация была принципиально другой. Ведь страховщики по ДМС тогда хоть и испытали большой дополнительный наплыв клиентов, к примеру, по телемедицине или по обращениям к узким специалистам неинфекционного профиля, но основные расходы на лечение ковида несла система ОМС. А ситуация со страхованием военнослужащих в разгар СВО — принципиально другой случай, аналогов которому подобрать не получается.

новость из сюжета

Подпишитесь на важные новости о спецоперации на Украине

Виктор Дубровин, вице-президент Всероссийского союза страховщиков, говорит о том, что между коммерческими договорами страхования и госконтрактами существует принципиальная разница. Если с частными клиентами как-то можно договориться и убедить их увеличить страховую премию, и, как правило, такие возможности прописаны в контракте, то в отношениях с государством это практически невозможно.

«Это нормальная работа страховщика, все такие риски, несомненно, должны закладываться его специалистами. Иногда приходится платить больше, чем получил. Никого же не удивляет, когда премия за страхование машины многократно превышает сумму выплаты при угоне, — объясняет Виктор Дубровин. — В прежние годы, вероятно, страховщик работал с хорошей прибылью, и, если сможет сейчас показать себя надежным партнером, после завершения всех катаклизмов также продолжит работать в плюс».

Федеральный закон № 52, принятый еще в 1998 году, гарантирует обязательное страхование граждан, исполняющих воинский долг. Но о том, что жизнь и здоровье российских военных застрахованы государством, знают далеко не все.

В статье ответим на вопросы об условиях страхования и размерах выплат мобилизованным.

Содержание:

- Кто подлежит обязательному страхованию

- Подлежат ли страхованию мобилизованные и добровольцы

- Нужно ли военнослужащим заключать договор страхования самостоятельно

- В каких случаях положено страховое возмещение

- От чего зависит размер выплат

- Куда обращаться за получением выплаты

- Может ли страховая отказать в получении выплат

- В какой срок перечисляются выплаты

- Какие еще выплаты полагаются военнослужащим и членам их семей

Кто подлежит обязательному страхованию

Страхованию подлежат военнослужащие срочной службы, контрактники и лица, призванные на военные сборы. Действие закона о страховании распространяется также на работников полиции, пожарных и сотрудников службы исполнения наказаний.

Право на возмещение в случае летального исхода получают близкие родственники военнослужащего:

- супруги;

- родители или усыновители;

- несовершеннолетние дети, дети-инвалиды старше 18 лет, а также студенты в возрасте до 23 лет;

- подопечные застрахованного лица.

При отсутствии родителей право на выплату имеют:

- бабушки и дедушки, которые воспитывали внука не менее трех лет;

- прочие опекуны, содержавшие застрахованного не менее пяти лет.

Подлежат ли страхованию мобилизованные и добровольцы

Указом президента № 647 и законом № 419 эти категории граждан приравниваются по статусу к контрактникам и подпадают под действие закона об обязательном страховании военнослужащих.Меры поддержки мобилизованных

Нужно ли военнослужащим заключать договор страхования самостоятельно

Военнослужащему не нужно оформлять индивидуальный страховой полис. Минобороны заключает коллективный договор страхования жизни и здоровья с аккредитованной страховой компанией. В 2022 году это СК «СОГАЗ». Российские военные автоматически становятся участниками этого договора.

В каких случаях положено страховое возмещение

Возмещение выплачивается в случаях:

- гибели или ранения военнослужащего;

- установления инвалидности с момента начала службы и в течение года после ее окончания;

- увольнения из армии военнослужащего, проходящего службу по призыву, по состоянию здоровья.

От чего зависит размер выплат

Размер выплат установлен законом № 52 и каждый год индексируется.

Куда обращаться за получением выплаты

Военнослужащему или его родственникам не нужно самим собирать документы для получения выплаты. Достаточно обратиться с заявлением в военную часть по месту службы, а если она расформирована, то в военный комиссариат. Уполномоченные сотрудники сами оформят пакет документов и передадут в страховую компанию.

Какие документы нужны для получения выплаты:

- заявление военнослужащего или члена его семьи;

- справка об обстоятельствах наступления страхового случая;

- заключение военно-врачебной комиссии;

- банковские реквизиты для перечисления выплаты.

Родственникам и опекунам военнослужащего в отдельных случаях нужно будет предоставить документы, подтверждающие их право на выплату.

Может ли страховая отказать в получении выплат

Страховое возмещение выплачивается при условии, что летальный исход, ранение или болезнь застрахованного произошли в период военной службы. Но и тогда страховщик может отказать в выплате, если военнослужащий:

- намеренно причинил вред своему здоровью;

- находился под воздействием алкоголя или запрещенных веществ;

- совершил преступление.

Все эти факты страховая компания обязана доказать в судебном порядке.

В какой срок перечисляются выплаты

Страховая компания перечисляет возмещение по указанным реквизитам не позднее 15 дней после поступления из воинской части необходимых документов.

Какие еще выплаты полагаются военнослужащим и членам их семей

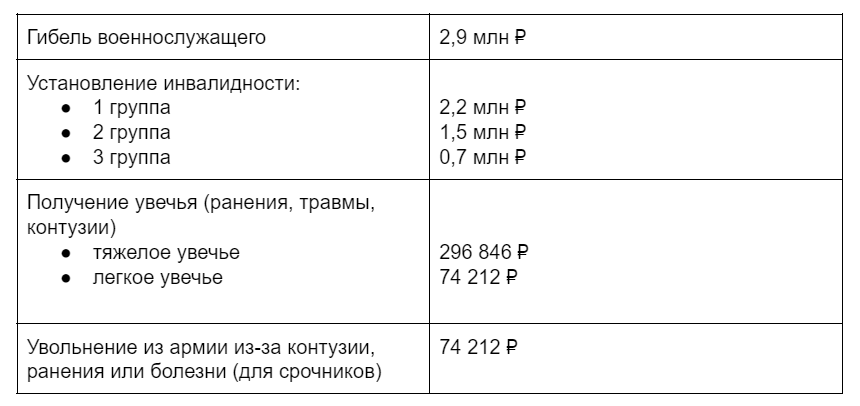

Согласно закону № 306 в случае гибели военнослужащего члены его семьи получат единовременное пособие — 4,5 млн ₽. Для контрактников, которые увольняются с военной службы по состоянию здоровья, сумма пособия составляет 2,9 млн ₽, для срочников — 1,5 млн ₽. Эти выплаты также производит СК «СОГАЗ». Какие выплаты положены семьям мобилизованных в 2022 году

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Диана Жигалова, изучила закон о страховании военнослужащих

В рамках частичной мобилизации планируют призвать 300 тысяч россиян

Поделиться

После объявления 21 сентября 2022 года частичной мобилизации многие задаются вопросом, что будет с их ипотекой и семьями в случае неблагоприятного развития событий — гибели, ранения, инвалидности. Читатели спрашивают, продолжит ли действовать их страховка жизни и здоровья, которую, например, требуют при заключении ипотечного договора. Мы адресовали эти вопросы специалисту по страхованию и разобрались, на какие выплаты могут претендовать семьи мобилизованных участников СВО.

Условия любой страховки прописаны в договоре, но в общем случае в нём всегда есть пункт, освобождающий страховщиков от выплаты, если смерть или травмы клиента получены в результате военных действий.

— Это не прихоть каждой отдельной страховой компании, а общие исключения, прописанные в Гражданском кодексе, — поясняет директор Центра страхования Кирилл Смолин. — Помимо военных действий, к таковым относятся ядерный взрыв, народные волнения и еще ряд обстоятельств.

Это прямым текстом указано в части 1 статьи 964 ГК РФ. Норма обычно переносится и в текст договора, например, у «Сбербанка Страхование жизни» в нём написано: страховщик освобождается от страховой выплаты, если страховой случай наступил вследствие военных действий, а также маневров или иных военных мероприятий (это не весь перечень).

Страховым не запрещено включать в число оплачиваемых рисков и описанные выше случаи, но в любом случае речь идет не о стандартном полисе, оформленном ипотечником. При этом Кирилл Смолин не исключает, что страховые возьмут на себя добровольные обязательства по выплатам мобилизованным россиянам:

— В принципе, для самих страховых компаний в общей массе эти расходы будут не настолько большие, поэтому как раз в эти дни многие обсуждают данный вопрос и пытаются выработать линию поведения, — говорит он. — На все вопросы такого рода ответ, как правило, стандартный: всё решается индивидуально. Пока позиция не выработана, потому что для всех это новая ситуация, при этом я не удивлюсь, если какие-то компании будут делать подобные выплаты из патриотических побуждений.

Президент Всероссийского союза страховщиков Игорь Юргенс ранее заявлял, что многие страховые компании выплачивают компенсации за потерю здоровья или жизни, хотя не обязаны этого делать.

Все военнослужащие России страхуются по закону об обязательном страховании № 52-ФЗ от лица государства, которое заключает договоры с аккредитованными для этих целей страховыми компаниями: по данным Министерства обороны РФ, сейчас в их список входят ВСК, Росгосстрах, МАКС, Ингосстрах, СОГАЗ, «Альфа-Страхование», «Ресо-Гарантия», «Согласие» и еще ряд фирм.

— Это не индивидуальное страхование жизни, поименное, а коллективное, — поясняет Кирилл Смолин. — Таким образом любой, кто поступил на военную службу, получает такую страховку. Насколько можно судить из официальных заявлений, мобилизованные будут приравниваться к контрактникам, значит, могут претендовать на те же самые социальные гарантии. Размер выплат по таким страховкам четко определен.

Выплата, которая была предусмотрена и до СВО, состоит из двух частей: страховой компенсации и единовременного пособия. Они индексируются каждый год и в настоящий момент при гибели военнослужащего составляют 2,968 миллиона рублей и 4,453 миллиона рублей соответственно, в сумме — 7,421 миллиона рублей. О подобной компенсации, в частности, говорил президент РФ Владимир Путин. Страховая выплата за ранение составляет от 74 до 297 тысяч рублей в зависимости от тяжести, за инвалидность — от 742 тысяч до 2,2 миллиона рублей. Единовременная выплата при увольнении вследствие травмы для контрактников близка к 3 миллионам рублей, для призывников — около 1,5 миллиона (уточним, что использование срочников во время СВО не предполагается). Кроме того, получившим инвалидность участникам спецоперации положены ежемесячные выплаты и другие компенсации как из федерального бюджета, так и из областных.

В марте 2022 года Владимир Путин подписал указ, согласно которому за погибшего участника СВО положена выплата в 5 миллионов рублей, за раненого — 3 миллиона рублей. Эти выплаты идут параллельно с остальными, предусмотренными законом.

новость из сюжета

Подпишитесь на важные новости о спецоперации на Украине

Выплаты за гибель, ранения или инвалидность семьям участников СВО предусмотрены только при наступлении страхового случая, и в остальном платить ипотеку придется на общих основаниях: юристы считают, что банки, скорее всего, не признают СВО форс-мажорным обстоятельством. Глава Комитета Госдумы по обороне Андрей Картаполов ранее заявил журналистам, что ипотечники продолжат выплачивать свой долг, поскольку зарплата военнослужащих позволит это делать. Попутно Банк России рекомендовал банкам и микрофинансовым организациям (МФО) давать кредитные каникулы мобилизованным гражданам — предложение во многом повторяет аналогичные меры ковидных времен. Зазвучали предложения утвердить такую меру на законодательном уровне, но окончательных решений на этот счет пока нет.

Алгоритм действий должностных лиц по оформлению документов на выплату страхового обеспечения

Перечень документов, необходимых для принятия решения о выплате страховой суммы в соответствии с Федеральным законом от 28 марта 1998 № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации»

В случае увольнения военнослужащего, проходящего военную службу по призыву, с военной службы, отчисления гражданина, призванного на военные сборы на воинскую должность, для которой штатом воинской части предусмотрено воинское звание до старшины (главного корабельного старшины) включительно, с военных сборов в связи с признанием их военно-врачебной комиссией не годными к военной службе или ограниченно годными к военной службе вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, военных сборов, оформляются:

Перечень документов, необходимых для принятия решения о выплате единовременных пособий, установленных частями 8 и 12 статьи 3 Федерального закона от 7 ноября 2011 г. № 306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат». (Приказ Министра обороны Российской Федерации от 6 мая 2012 г. № 1100 «О Порядке выплаты в Министерстве обороны Российской Федерации единовременных пособий, предусмотренных частями 8 и 12 статьи 3 Федерального закона от 7 ноября 2011 г. № 306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат»

Для принятия решения о выплате единовременного пособия военнослужащим, уволенным с военной службы в связи с признанием их ВВК не годными к военной службе вследствие увечья (ранения, травмы, контузии) или заболевания с формулировкой причинной связи с исполнением обязанностей военной службы «военная травма» или «заболевание, радиационно обусловленное, получено при исполнении обязанностей военной службы в связи с аварией на Чернобыльской АЭС», либо «заболевание, радиационно обусловленное, получено при исполнении обязанностей военной службы в связи с непосредственным участием в действиях подразделений особого риска», воинские части (военные комиссариаты, отделы военных комиссариатов) оформляют и направляют в организацию следующие документы:

Важно!

Образцы форм документов, необходимых для принятия решений о выплате страховой суммы и единовременного пособия, размещены на сайте страховой компании АО «СОГАЗ».

Организация страхования в Министерстве обороны Российской Федерации в 2022 году

Все военнослужащие Министерства обороны РФ могут быть застрахованы на 3,5 триллиона рублей

Поделиться

Начало специальной операции на Украине нарушило баланс в бизнес-модели главного страховщика Министерства обороны РФ. Обывательские подсчеты показывают, что выплаты только за погибших уже далеко превысили размер страховой премии.

Если считать на микрокалькуляторе, выходит, что все военнослужащие Министерства обороны РФ могут быть застрахованы на сумму, превышающую 3 400 000 000 000 рублей. Количество нолей — правильное. 3,5 триллиона рублей.

Армейское страхование — предмет темный, исследованию не подлежит. Судить о нем можно только по данным, официально обнародованным в открытом доступе официальными же уполномоченными лицами. Всё остальное тянет на попытку прознать гостайну, что в условиях сегодняшних ничего хорошего не сулит. Так что «Фонтанка», взявшись изучать эту тонкую материю, заранее взяла за правило брать всё только из официальных публикаций.

Итак, в 2017 году, когда закупки Минобороны еще не были засекречены, военное ведомство провело конкурс по выбору страховщика. Участвовали две компании — «МАКС» и «Согаз». У «МАКС» ценовое предложение было на 400 миллионов лучше, но по совокупности факторов победил «Согаз». Информация об этом есть в открытом доступе.

По итогам конкурса был заключен контракт. Согласно также опубликованному тогда документу, «Согаз» получил за страхование всех военных в стране (публиковать не будем) не очень круглую сумму — 10 987 194 587,68 рубля.

Стоит отметить, что в масштабах огромной страховой компании, у которой в том 2017 году было собрано 140 миллиардов рублей страховых взносов, а на руках после всех выплат и расчетов осталось около 30 миллиардов, сумма контракта с Минобороны не кажется гигантской. Да и это за два года — 2018 и 2019-й. Количество военных менялось, так что две суммы были неравные, но очень похожие — если округлять, получится по 5,5 миллиарда за каждый год. Это и был размер страховой премии.

Рассчитывался он по формуле, четко прописанной в контракте: число застрахованных, помноженное на максимальную страховую сумму (выплату). Максимальную — это значит в случае смерти военнослужащего. На тот момент эта выплата обозначалась в размере 2 463 569 рублей.

На страховую премию было заложено 0,1973% от страховой суммы. Следуя бизнес-логике, это и есть величина риска со стороны страховой компании. Глазами же военнослужащих эту цифру можно было рассматривать как шанс умереть или получить травму либо увечье.

Вместе с тем, согласно приложениям к разъяснениям конкурсной документации, претенденты запросили у Минобороны статистику по наступлению страховых случаев за предыдущие годы. Они говорили, что собираются провести «оценку вероятности страхового риска методами экстраполяции при наличии устойчивой в периоде наблюдения длиной не менее трех лет тенденции изменения вероятности страхового риска». Им их дали, и реальные цифры были несколько иными, и они тоже лежат в открытом доступе.

В данном случае важнее итоговые значения. Именно они нужны были страховщикам, чтобы определить, готовы ли компании участвовать в конкурсе и какую страховую премию могут просить, чтобы получить прибыль.

Пойдем их путем. Если взять предоставленные страховщикам-конкурсантам цифры Минобороны по количеству умерших, инвалидов всех трех групп и просто уволенных по состоянию здоровья и перемножить их на предлагаемые в тексте контракта суммы страховых выплат, положенных за каждый из них, то и выйдет та самая итоговая цифра. У «Фонтанки» получилось 2 934 497 069 рублей. Таковы были в среднем расходы страховщиков на выплаты всем военнослужащим в стране, включая тех, кто подлежал в течение года увольнению в запас.

Таким образом, можно предположить, что страхователь Минобороны должен был получать примерно по 5,5 миллиарда рублей в год, а выплачивать в среднем около трех. Наверное, неправильно полагать, что у него в руках оставалось по 2,5 миллиарда. Значительная сумма уходила и на оформление бесконечного числа бумаг и содержание штата. Судя по контракту (он уже исполнен, так что, вероятно, данные из него можно приводить), из сумм страховых премий на расходы страховщика уходило примерно по 330 миллионов рублей. То есть 6% от страховой премии. Какова в итоге должна была быть доходность этого бизнеса — корректнее судить его финансистам.

К тому же сколько именно страховщик заплатил, а сколько у него осталось — государственная тайна. Не в обывательском значении, а в юридическом. Именно на это ссылается сотрудник ответственного за вопросы страхования Департамента военно-экономического анализа МО, когда в отдельном письме сообщает главе межрегионального операционного управления Федерального казначейства: акт сдачи-приемки по уже исполненному с «Согазом» контракту на ту самую сумму в 10,987 миллиарда рублей не может быть отправлен по незащищенным каналам связи. Это письмо также опубликовано, видимо, не являясь государственной тайной.

В любом случае справка об успешном завершении этого контракта в открытом доступе также присутствует, и можно с уверенностью говорить, что тот контракт, о котором сейчас идет речь, завершен. Как перевернута и та страница истории, когда контракты Минобороны с документацией появлялись в открытом доступе. Сейчас этого нет. И сказать с уверенностью, кто именно является в это тяжелое время страховщиком, невозможно.

В числе аккредитованных Минобороны страховых компаний — с десяток наименований, включая те же «МАКС» и «Согаз». Поскольку теперь все конкурсы министерства засекречены, кто их выигрывает — неизвестно. Остается только ориентироваться на те самые открытые и строго официальные источники.

Например, на сайт Министерства обороны, где в разделе «Соцобеспечение» есть подраздел «Страхование». И в нем — алгоритм получения выплат в виде простой и понятной схемы.

Алгоритм получения выплат

Фото: mil.ru

Поделиться

На схеме есть ровно одно название страховой компании. И отдельное указание, обведенное рамочкой: «Образцы форм документов, необходимых для принятия решений о выплате страховой суммы и единовременного пособия, размещены на сайте страховой компании». И тоже только одно-единственное название. «Фонтанка» проверила — действительно размещены.

Наверное, излишне будет говорить, что методы расчета риска в 2017-м и даже в 2021 году, мягко говоря, далеки от нынешней ситуации. Министр обороны Сергей Шойгу в официальном заявлении не так давно назвал официальную цифру только погибших в ходе спецоперации — 5937 человек. И это гораздо больше той цифры, что фигурировала в данных Минобороны за 2012–2016 годы, что неудивительно.

Согласно официально же размещенной на сайте Минобороны таблице размеров компенсаций за разные страховые случаи, каждая смерть означает для страховщика выплату в этом году 2 968 464,04 (с 2017 года эта цифра выросла на полмиллиона). То есть заявление Шойгу — только о погибших, без раненых и получивших увечья, — говорит о необходимости выплатить их родным более 17,6 миллиарда рублей.

Теперь попробуем — исключительно на основе открытых источников — прикинуть, сколько мог бы получить страховщик по договору за этот год.

Итак, штатная численность военнослужащих в Российской армии устанавливается указом президента. Последний обнародовался 25 августа, вот он: число военнослужащих — 1 150 628. Это по штату.

Опираясь на логику предыдущего контракта, чтобы узнать страховую сумму, надо умножить это число на размер выплаты за смерть военного — то есть 2 968 464,04. Выходит более 3,4 триллиона рублей. То есть на столько должны быть застрахованы вообще все военные, включая тех, кому еще только предстоит пополнить штат.

Из этой цифры по обнародованной в 2017 году формуле выводим размер — очень приблизительный и умозрительный — страховой премии: то есть сколько должен был получить страховщик в рамках контракта. Выходит чуть более 6,7 миллиарда рублей. Еще в прошлом году этой суммы с лихвой бы хватило на все-все выплаты, включая контуженных и сильно простуженных. А в этом — мягко говоря, нет.

Не упоминая название возможного страховщика Минобороны, «Фонтанка» тем не менее допускает, что он мог быть включен в санкционные списки. А значит, данные о его бенефициарах, пусть они и выпадают в первых страницах поисковых страниц, не могут разглашаться. Так же как и данные о его контрактах и финансовых итогах работы.

Лишь ткнув в список аккредитованных при Минобороны страховщиков наугад, «Фонтанка» направила запрос о том, как складывается судьба контракта с военным ведомством и как он может быть скорректирован в современных условиях. Возможно, редакция ошиблась с адресатом, потому что ответа так и не получила.

Как бы то ни было, страховой бизнес — вещь рисковая. Иногда приходится платить из собственного кармана. К счастью, в предыдущие годы удавалось скопить изрядный запас, показывая в графе «чистая прибыль» по 25–30–55 миллиардов.

А может быть, руководство страны пойдет навстречу частному бизнесу и пересмотрит условия контракта, чтобы хотя бы немного сократить потери предпринимателей. Как именно оно сложится — вероятно, станет государственной тайной, раскрывать которую «Фонтанке» бы не хотелось.

Даже безотносительно вопросов государственной тайны спрогнозировать или предугадать, как будут складываться отношения между Минобороны и его страховщиками, невозможно, говорит глава Всероссийского союза страховщиков Игорь Юргенс. «Раз в год или два все силовые ведомства проводят конкурсы, определяются тарифы. А как сейчас всё произошло, к примеру, с мобилизованными, не могу вам сказать — из-за скорости движения и того, как это всё организовано», — говорит он.

Эксперты страхового рынка не смогли по просьбе «Фонтанки» с ходу вспомнить аналогичные случаи, когда внешние условия исполнения контрактов менялись настолько резко, как в случае со страхованием военнослужащих в этом году. Даже в случае с коронавирусом, объясняет президент Межрегионального союза медицинских страховщиков Дмитрий Кузнецов, ситуация была принципиально другой. Ведь страховщики по ДМС тогда хоть и испытали большой дополнительный наплыв клиентов, к примеру, по телемедицине или по обращениям к узким специалистам неинфекционного профиля, но основные расходы на лечение ковида несла система ОМС. А ситуация со страхованием военнослужащих в разгар СВО — принципиально другой случай, аналогов которому подобрать не получается.

новость из сюжета

Подпишитесь на важные новости о спецоперации на Украине

Виктор Дубровин, вице-президент Всероссийского союза страховщиков, говорит о том, что между коммерческими договорами страхования и госконтрактами существует принципиальная разница. Если с частными клиентами как-то можно договориться и убедить их увеличить страховую премию, и, как правило, такие возможности прописаны в контракте, то в отношениях с государством это практически невозможно.

«Это нормальная работа страховщика, все такие риски, несомненно, должны закладываться его специалистами. Иногда приходится платить больше, чем получил. Никого же не удивляет, когда премия за страхование машины многократно превышает сумму выплаты при угоне, — объясняет Виктор Дубровин. — В прежние годы, вероятно, страховщик работал с хорошей прибылью, и, если сможет сейчас показать себя надежным партнером, после завершения всех катаклизмов также продолжит работать в плюс».