Особенности страхового предпринимательства

На чтение 4 мин. Опубликовано 29.05.2021

Страховое предпринимательство — это один из видов непроизводственного бизнеса, который при грамотной организации и удачном стечении обстоятельств может приносить неплохой доход. Отсутствие собственной материальной базы привлекает деятельных людей в плане независимости от множества внутренних и внешних факторов, оказывающих влияние на недвижимость, спрос и людские ресурсы. Но, страховой бизнес и страховое предпринимательство никак нельзя назвать направлением только перспективным, всегда выигрышным и абсолютно безопасным. И здесь есть свои особенности, которые нужно учитывать на всех этапах деятельности.

Содержание

- Чем характеризуется страховое предпринимательство

- Субъекты страхового предпринимательства

- Признаки страхового предпринимательства

- Правовой статус предпринимателя

- Права

- Обязанности

Чем характеризуется страховое предпринимательство

Страховое предпринимательство как бизнес, предполагает получение стабильной и достаточно большой прибыли. Если рассматривать это направление на перспективу, то оно должно постоянно расширяться с целью привлечения все большего количества клиентов и одновременного наращивания объема резервов для разрешения проблемных ситуаций.

Страховое предпринимательство уже как деятельность представляет собой финансово-правовые отношения между двумя сторонами, имеющие собственные имущественные интересы. Клиенты определяют для себя потенциальные риски и возможность компенсации их последствий. Второй фигурант (компания — юридическое лицо) берет с них определенную сумму (премию) и гарантирует финансовое возмещение потерь, причины которых (риски) прописываются в договоре. Смысл и экономическая подоплека предпринимателей заключается в математических расчетах, суть которых сводится к тому, что объем поступлений будет значительно больше размера выплат. Логика здесь проста — премия будет получена в любом случае, а вот страховое событие может и не настать.

Обратите внимание! Правовые основы страхового предпринимательства регламентируются законодательными актами РФ. Каждая сторона имеет свои права, обязанности и ответственность.

Субъекты страхового предпринимательства

Любой вид деятельности, связанной с предоставлением услуг предполагает наличие минимум двух фигурантов. Один является продавцом, а другой покупателем. Поскольку данный процесс регулируется на законодательном уровне, то присутствует контролирующий орган. В некоторых случаях могут привлекаться и другие представители.

Под субъектами страхового предпринимательства принято рассматривать таких участников:

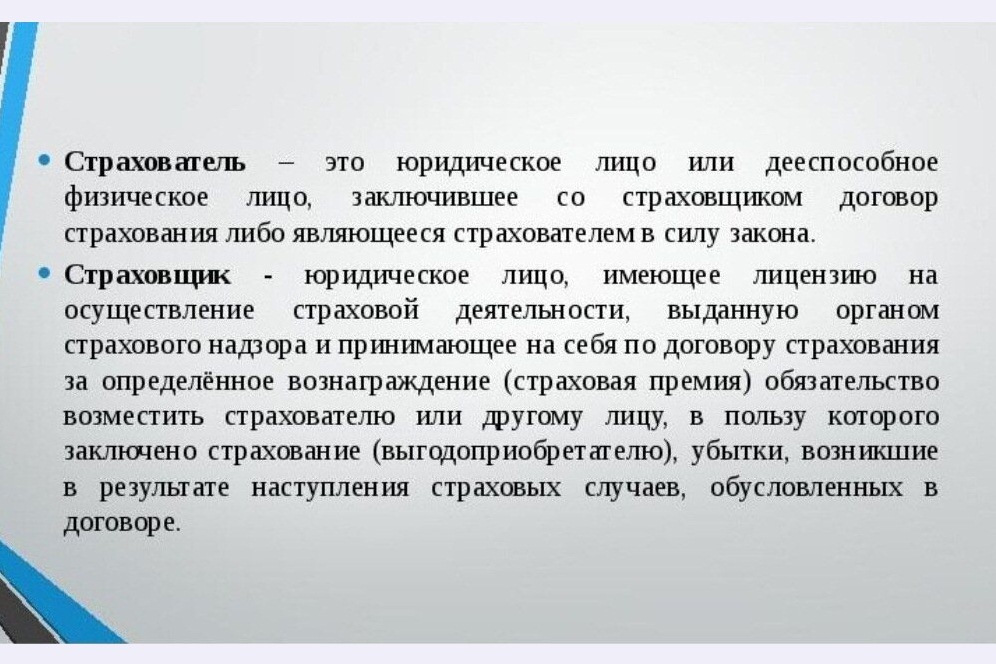

- Страхователь. Физическое или юридическое лицо, имеющее заинтересованность в защите своих приоритетов. Касаться они могут движимого и недвижимого имущества, ответственности, жизни и здоровья. Вступление в отношения могут происходить на добровольной основе или как обязанность, как условия получения того или иного блага.

- Страховщик. Юридическое лицо (компания), имеющая выданную Центральным банком РФ лицензию на определенного вида деятельность, а также установленный государством уставной капитал, являющимся стабилизационным фондом.

- Перестраховщик. Компания, которая берет на себя часть рисков страховщика, когда его собственных ресурсов недостаточно для обеспечения покрытия всех потенциально возможных расходов по крупной сделке.

Обратите внимание! При несоблюдении компанией требований законодательства на нее может быть наложен штраф или отозвана лицензия.

Признаки страхового предпринимательства

Страховое предпринимательство — это отдельный вид бизнеса, где продуктом являются виртуальные услуги, связанные с гарантиями проведения финансовых операций между сторонами на договорной основе.

Данный вид рыночной деятельности характеризуется следующими признаками:

- заинтересованность со стороны клиентов;

- предоставление полных, исчерпывающих и правдивых данных о риске;

- соответствие возмещения и внесенной премии определенным пропорциям;

- наличие причинно-следственной связи урона объекта защиты и прописанного в соглашении страхового события.

Таким образом, страховой бизнес является отражением комплекса отношений предпринимательского дела и полученного по его результатам положительного итога.

Важно! Несмотря на отсутствие материального продукта на выходе, данный вид деятельности строится полностью на законах рыночных отношений. При этом, для успеха руководителям предприятия необходимо уметь предвидеть потенциальные рынки, а также подготовить планы по их минимизации.

Правовой статус предпринимателя

Правовой статус предпринимателя в сфере страхового бизнеса рассматривается как совокупность правовых отношений на основе действующего законодательства. Они заключаются в обеспечении имущественных интересов граждан при наступлением определенных событий, повлекших за собой ухудшение их материального состояния. Правовые аспекты регламентируются федеральным законом № 172-ФЗ от 10.12.2003 и Гражданским кодексом РФ. За нарушение требований данных актов виновные несут административную и материальную ответственность.

Права

В соответствии с федеральным законом № 125-ФЗ от 24.07.1998 страховщик имеет право:

- менять границы тарифов;

- начислять за просрочку платежей пени и штрафы;

- участвовать в разбирательствах по страховым событиям;

- требовать медицинские справки про освидетельствование;

- подавать запросы в любые организации;

- определять порядок проведения взносов;

- получать доступ к информации с ограниченным доступом.

Предприниматель может отстаивать свои интересы всеми доступными и законными способами.

Обязанности

Субъект страхового предпринимательства обязан:

- объективно оценивать стоимость объекта защиты;

- предоставлять полную информацию о правилах страхования;

- вести учет поступающих взносов;

- своевременно и правильно выплачивать компенсацию;

- следить за поддержанием уставного фонда на должном уровне;

- перестраховывать избыточные риски.

В своей деятельности страховщики подчиняются Центральному банку РФ.

Страховое предпринимательство является одной из важных частей финансовой системы страны. У программы есть хорошие перспективы, так как каждый ее участник имеет в ней собственный интерес и выгоду.

Страховое

предпринимательство

Суть страхового предпринимательства

заключается в том, что предприниматель

гарантирует клиенту возмещение ущерба

в соответствии с условиями, прописанными

в договоре, не противоречащем действующему

законодательству, в случае непрогнозируемых

обстоятельств потери имущества,

ценностей, здоровья, жизни и других

потерь за определенную сумму при

заключении договора страхования. Прибыль

страхового предпринимательства

составляют страховые взносы за вычетом

выплат страховки при определенных

обстоятельствах. Как правило, вероятность

появления форс-мажорных обстоятельств

невелика и существенная часть страховых

взносов образует предпринимательский

доход.

Несмотря на то, что страховое

предпринимательство не производит

никаких товаров, оно все равно остается

одним из самых рискованных видов

деятельности. Страхователи (организации,

предприятия, физические лица), наоборот,

за определенную плату могут получить

компенсацию при наступлении случаев,

прописанных в договоре. Несмотря на то,

что такой вид предпринимательства

набирает обороты, уровень доверия

потенциальной клиентуры остается очень

низким. Предпринимателям приходится

прибегать к определенным уловкам и

тратиться на широкомасштабные рекламные

кампании.

Каждый клиент в соответствии с договором

платит страховые взносы, которые образуют

страховой фонд. Он используется для

выплат страховок. Однако ведение

страховой деятельности возможно только

при существовании законодательных

документов, инструкций и методических

материалов, необходимых для формирования

страховых отношений, которые в совокупности

образуют страховое законодательство.

Основы страхового законодательства в

России закладывались еще в 1987 г. принятием

Закона «О кооперации». Закон «О

страховании» рассматривался в 1992 г., а

вступил в действие реально лишь в 1995 г.

вместе с Гражданским кодексом РФ, в

котором целая глава посвящена страхованию,

и множеством других нормативных актов.

Страховое законодательство

освещает все отрасли и виды страхования,

операции по перестрахованию; не

регулируются лишь правоотношения по

государственному социальному обеспечению.

17 января 2004 г. вступил в

силу Закон «Об организации страхового

дела в РФ». В нем подробно освещаются

вопросы взаимодействия страховых

компаний между собой, говорится ‘ также

и о принципах государственного

регулирования страхового предпринимательства.

Кроме того, произошли изменения в размере

уставного капитала (он увеличился),

повысились расчетные коэффициенты,

упрощен вход иностранных страховщиков

на российский страховой рынок. Этот

документ является самым важным и

авторитетным.

Задачи, выполнение

которых необходимо для развития

страхования:

1) формирование строгой законодательной

базы страховой деятельности, не

допускающей различных толкований;

2) развитие обязательного и добровольного

страхования;

3) создание эффективного контролирующего

страховую деятельность органа;

4) совместная работа национальной

системы страхования с иностранными

страховыми рынками.

Правовая сущность страхового

предпринимательства состоит в установлении

правовых отношений по защите имущественных

интересов клиента за счет страховых

выплат в соответствии с заключенным

договором. Имущественный интерес

страхователя является условием

сотрудничества со страховщиком, без

него страховая деятельность невозможна.

Страховое предпринимательство

отличается от коммерческого страхования

и всевозможных видов государственной

поддержки. Страхование в данном случае

является лишь видом деятельности с

целью получения прибыли и страховые

фонды выплат формируются отдельно у

каждой компании. Основные принципы

страхования, нашедшие отображение в

российском законодательстве, формулируются

так:

1) наличие имущественного интереса;

2) предоставление полной и достоверной

информации о риске;

3) возмещение пропорционально страховому

взносу;

4) наличие причинно-следственной связи

между случаем, обговоренным в страховом

договоре, и ущербом, нанесенным объекту

страхования.

Все правовые отношения

в страховом предпринимательстве делятся

на две группы:

1) правоотношения, принадлежащие

непосредственно страхованию;

2) все процессы организации страхового

предпринимательства.

Вопросы первой группы регулируются

непосредственно страховым законодательством,

а к решению задач второй могут подключаться

уголовное и гражданское право.

В обязанности страховщика входят:

1) осмотр и оценка объектов, подлежащих

страхованию;

2) информирование клиента о правилах

страхования;

3) подсчет и прием страховых взносов;

4) подтверждение совершения наступления

страхового события и его причин,

составление страхового документа;

5) определение размера компенсации;

6) страховая выплата.

У страхователя также

есть обязательства:

1) своевременная уплата страховых

взносов;

2) передача страховой компании всей

необходимой информации для заключения

страхового договора;

3) оповещение страховщика о наступлении

страхового события в установленные

сроки;

4) предоставление данных об обстоятельствах

и причине страхового события, размере

ущерба.

Добровольное страхование заключается

в составлении договора с предоставлением

письменного или устного заявления

страхователя и выдачей страхового

свидетельства (полиса). Это относится

лишь к страхователю, поскольку страховая

компания не имеет права отказывать

клиенту. Главная особенность договора

страхования состоит в том, что формально

они считаются двусторонними, а по факту

оказываются трехсторонними или

многосторонними. Страховые взносы не

возмещаются, исключение составляют

случаи, прописанные в договоре, когда

сумма внесенных страховых взносов

приравнивается к размеру возмещения.

Разновидностью финансового

предпринимательства выступает страховое

предпринимательство. Страховое

предпринимательство — это особая форма,

разновидность финансово-кредитного

предпринимательства, основу которого

составляет деятельность по гарантированию

за определённую плату страхование

компенсаций возможного ущерба имуществу,

ценностей, жизни в результате

непредвиденного случая. Предприниматель

передает страховой взнос, который

возвращают только при определённых

обстоятельствах (при наступлении

страхового случая). При оптимальном

соотношении размера страхового взноса

и страховой суммы объективно образуются

остатки взносов, представляющих собой

доход предпринимателя. Страхование —

создание за счёт денежных средств

граждан или организаций специальных

резервных страховых фондов, предназначенных

для возмещения ущерба или потерь

Страховщик — предприниматель-продавец

страховых услуг.

Актуарий — работник страховой фирмы,

осуществляющий расчёт издержек компании

и величину страховых премий.

Страховой агент — работник страховой

фирмы, представитель страховщика,

являющийся посредником, осуществляющим

оформление страховой сделки.

Страхователь — потенциальный покупатель

страховой услуги.

Страховая услуга — предпринимательский

товар, продающийся за определённую

плату, в обмен на которую страховщик

выдаёт страхователю договор страхования

— страховое свидетельство (страховой

полис). Страховая услуга оформляется в

виде страхового полиса, гарантирующего

возмещение потерь страховки.

Страховой полис — страховой контракт

между страховщиком и застрахованным,

представляющий собой документ,

определяющий финансовую ответственность

страхующей фирмы по определённому

перечню убытков застрахованного.

Страховой полис одновременно удостоверяет

право страхователя получить денежную

компенсацию потерь согласно договору

страхования.

Страховые компании подвержены вертикальной

и горизонтальной интеграции. Вертикальная

интеграция осуществляется с коммерческими

банками и биржами. Горизонтальная

интеграция — это захват рынка страховых

услуг на местном, федеральном и

международном уровне.

Классификация страховых компаний.

По правовой форме страховые компании

бывают:

— частные;

— акционерные;

— государственные;

— взаимные;

— муниципальные.

По характеру выполняемых операций:

— специализированные;

— универсальные;

— перестраховочные;

— пенсионные фонды.

По зоне обслуживания:

— федеральные;

— региональные;

— отраслевые.

По величине уставного капитала:

— крупные;

— средние;

— мелкие.

Формы страхового предпринимательства.

1. Имущественное страхование.

Договор страхования имущества считается

юридическим фактом, порождающим страховое

обязательство. Страховой договор

представляет собой соглашение между

страхователем и страховщиком, суть

которого заключается в том, что страховщик

обязуется при страховом случае произвести

страховую выплату страхователю или

иному лицу, в пользу которого заключен

договор страхования, а страхователь

обязуется оплатить страховые взносы

(страховую премию) в установленные в

договоре сроки.

Основными предпосылками страхования

имущества граждан являются: быстрый

рост строительства и широкое распространение

риэлтерских услуг.

Для заключения договора страхования

необходимо соблюдение следующих условий:

— договор страхования заключается в

результате взаимного согласия сторон,

совпадения их воль и волеизъявлений;

— необходимо достижение соглашения

по всем пунктам договора, которое должно

быть выражено в требуемой законодателем

форме;

— заполнение стандартной формы договоров

по отдельным видам страхования.

При подписании договора имущественного

страхования между страхователем и

страховщиком должно быть достигнуто

соглашение по следующим пунктам:

— конкретное имущество либо иной

имущественный интерес, являющийся

объектом страхования;

— характер события, на случай наступления

которого осуществляется страхование

(страхового случая);

—- размер страховой суммы;

— срок действия договора.

При осуществлении договора страхования

необходимо соблюдение соответствующих

правил страхования. Они представляют

собой правила, предлагаемые клиентам

страховыми компаниями, которые содержат

комплекс условий, отражающих в целом

договор страхования. Страхователи,

заключающие договор страхования в

соответствии с этими правилами обязаны

принять эти условия. К таким условиям

относятся: размер страховой суммы;

размер страховой премии; индивидуализация

объекта страхования; перечень страховых

рисков.

Договор страхования должен быть заключен

в письменной форме путем составления

одного документа, подписанного сторонами,

либо путем обмена документами посредством

различных средств связи (почта, телетайп,

электронная почта). Чаще всего договор

страхования заключается на срок до 5

лет.

Письменная форма договора считается

выполненной, если на письменное

предложение одной из сторон заключить

договор (оферту) другая сторона вместо

письменного ответа совершила действия,

которые она должна была совершить в

соответствии с предлагаемым ей договором.

Такие действия будут считаться согласием

заключить договор (акцептом).

На страхование принимается любое

имущество, принадлежащее физическим

лицам (включая жилые дома, гаражи, бани,

отделку в помещении и т.д.).

Страховая защита предоставляется в

случае гибели или повреждения имущества

вследствие: пожара, стихийных бедствий,

противоправных действий третьих лиц

(кража со взломом, грабеж, разбой,

умышленное повреждение или уничтожение

имущества).

При страховании имущества необходимо

учитывать следующие особенности:

1) снижение страхового тарифа:

— на 10% за каждый год страхования, при

заключении договоров страхования на

новый срок и отсутствии выплат страхового

возмещения по предыдущим договорам;

— на 30% при заключении договора по

Программе семейного страхования

«Защита».

Максимально допустимое снижение тарифа

может достигать 50%.

2) факторы влияющие на размер страхового

взноса: вид имущества и условия его

хранения; наличие или отсутствие

охранно-пожарной сигнализации,

механических средств защиты оконных и

дверных проемов.

Размер страхового взноса составляет

от 0,1% до 4% страховой суммы.

Имущественное страхование может быть

в добровольной и обязательной форме. К

добровольному страхованию относят

страхование домашнего имущества, которое

заключается в страховании предметов

домашней обстановки, обихода и потребления,

используемых в личном хозяйстве и

предназначенных для удовлетворения

бытовых и культурных потребностей.

Особенности добровольной формы

страхования имущества граждан:

— добровольное страхование действует

на основе закона, и на добровольных

началах. Закон определяет подлежащие

добровольному страхованию объекты и

наиболее общие условия страхования.

Конкретные условия регулируются

правилами страхования, которые

разрабатываются страховщиком;

— добровольное участие в страховании

в полной мере характерно только для

страхователей. Страховщик не имеет

права отказываться от страхования

объекта, если волеизъявление страхователя

не противоречит условиям страхования.

Заключение договора необходимо произвести

по первому (даже устному) требованию

страхователя;

— ограничение в сроках страхования.

Сроки страхования всегда указываются

в договоре. Непрерывность добровольного

страхования осуществляется только

путем повторного перезаключения

договоров на новый срок;

— добровольное страхование действует

только при уплате разового или

периодических страховых взносов.

Вступление в силу договора добровольного

страхования обусловлено уплатой разового

или первого страхового взноса. Неуплата

взноса по долгосрочному страхованию

влечет за собой прекращение действия

договора.

Особенности обязательной формы

страхования:

— регулируется законом, согласно

которому страховщик обязан застраховать

соответствующие объекты, а страхователи

— вносить причитающиеся страховые

платежи. В законе определяется перечень

подлежащих обязательному страхованию

объектов; уровень или нормы страхового

обеспечения; порядок установления

тарифных ставок; временные промежутки

внесения страховых платежей; основные

права страховщиков и страхователей;

— сплошной охват обязательным страхованием

указанных в законе объектов;

— автоматическое распространение

обязательного страхования на объекты,

указанные в законе. Страхователь может

не заявлять в страховой орган о появлении

в хозяйстве подлежащего страхованию

объекта. Данное имущество автоматически

включается в сферу страхования. При

очередной регистрации оно будет учтено,

а страхователю предъявлены к уплате

страховые взносы;

— действие обязательного страхования

не зависит от внесения страховых

платежей. Если страхователь не уплатил

причитающиеся страховые взносы, они

взыскиваются в судебном порядке. Если

платежи не внесены в срок, то на них

начисляются пени;

— нормирование страхового обеспечения

по обязательному страхованию. В целях

упрощения страховой оценки и порядка

выплаты страхового возмещения

устанавливаются нормы страхового

обеспечения в процентах от страховой

оценки или в рублях на один объект.

Объектами обязательного страхования

являются:

— имущество, принадлежащее гражданам

(жилые дома, строения, животные), гибель

или повреждение которых затрагивает

не только личные, но и общественные

интересы;

— государственное обязательное личное

страхование должностных лиц таможенных

органов РФ;

— государственное обязательное

страхование пассажиров от несчастных

случаев на воздушном, железнодорожном,

морском, внутреннем водном и автомобильном

транспорте;

— государственное обязательное личное

страхование военнослужащих и

военнообязанных, лиц рядового и

начальствующего состава органов

внутренних дел;

— обязательное страхование работников

предприятий с особо опасными условиями

работы.

При добровольном страховании строений

и квартир страхователями могут быть

физические лица, имеющие основанный на

законе, ином правовом акте или договоре

интерес в сохранении имущества.

Объектом страхования являются

имущественные интересы страхователя,

или иного лица, в пользу которого заключен

договор страхования, связанные с

владением, пользованием или распоряжением

имуществом.

На страхование могут приниматься:

— жилые помещения, их отделка и

инженерно-коммуникационные сети;

— гаражи, бани, сараи, летние кухни и

домики, изгороди, теплицы и другие

сооружения;

— незавершенное строительство (строения

в состоянии неполной строительной

готовности);

— строительные материалы, находящиеся

на участке застройки, в количестве,

необходимом для завершения строительства

в соответствие с проектом. Страховщик

несет ответственность по договору

страхования в пределах сроков и страховых

сумм, предусмотренных договором.

На страхование не принимаются:

— жилые дома, строения, сооружения,

жилые помещения и инженерно-коммуникационные

сети в аварийном состоянии;

— жилые дома, строения и сооружения,

построенные в местах, запрещенных для

строительства;

— имущество, находящееся в аварийных

строениях;

— ценные бумаги, документы, фотоснимки,

слайды, программное обеспечение.

Страховым случаем является предусмотренное

Правилами страхования событие и

совершившееся в период действия договора

страхования, с наступлением которого

возникает обязанность Страховщика

выплатить страховое возмещение.

Страховая сумма по договору страхования

имущества физических лиц устанавливается

по соглашению сторон в пределах страховой

стоимости объекта страхования на момент

заключения договора.

Предпринимательство, бизнес — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Предприниматель, бизнес-персона (также бизнесмен) — в современном значении, любой человек, лично осуществляющий хозяйственную деятельность и вступающий в рыночные отношения с другими хозяйствующими субъектами исключительно по своей воле.

В зависимости от содержания и направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов, связи предпринимательской деятельности с основными стадиями воспроизводственного процесса, различают следующие виды предпринимательства:

- производственное;

- коммерческо-торговое;

- финансово-кредитное;

- посредническое;

- страховое.

1. Производственное предпринимательство

Предпринимательство называется производственным, если сам предприниматель непосредственным образом, используя в качестве факторов орудия и предметы труда, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей реализации (продажи) потребителям, покупателям, торговым организациям.

Производственное предпринимательство включает выпуск промышленной и сельскохозяйственной продукции производственно-технического назначения, потребительских товаров, строительных работ, перевозки грузов и пассажиров, услуги связи, коммунальные и бытовые услуги, производство информации, знаний, выпуск книг, журналов, газет. В широком смысле слова производственное предпринимательство есть создание любого полезного продукта, необходимого потребителям, обладающего способностью быть проданным или обмененным на другие товары.

В России производственное предпринимательство является наиболее рисковым занятием, так как структурная перестройка экономики не обеспечила необходимых условий для развития производственного предпринимательства. Существующий риск нереализации произведенной продукции, хронические неплатежи, многочисленные налоги, сборы и пошлины являются тормозом в развитии производственного предпринимательства. Также развитие производственного бизнеса в России сдерживается труднодоступностью некоторых ресурсов, отсутствием внутренних побудителей и слабым уровнем квалификации начинающих бизнесменов, боязнью сложностей, наличием более доступных и легких источников дохода.

2. Коммерческое (торговое) предпринимательство.

Производственный бизнес тесно связан с бизнесом в сфере обращения. Высокими темпами развивается коммерческо-торговое предпринимательство, как основной второй вид российского предпринимательства. Принцип организации торгового предпринимательства несколько отличается от производственного, так как предприниматель выступает непосредственно в роли коммерсанта, торговца, продавая готовые товары, приобретенные им у других лиц, потребителю (покупателю). Особенностью торгового предпринимательства является непосредственные экономические связи с оптовыми и розничными потребителями товаров, работ, услуг.

Коммерческое предпринимательство охватывает все виды деятельности, которые непосредственным образом относятся к обмену товара на деньги, денег на товар или товар на товар. Хотя основу коммерческого предпринимательства составляют товарно-денежные операции купли-продажи, в нем оказываются задействованными практически те же факторы и ресурсы, что и в производственном предпринимательстве, но в меньших масштабах.

Коммерческое предпринимательство привлекает видимой возможностью продать товар по цене намного более высокой, чем он был куплен, и положить тем самым в карман весомую прибыль. Такая возможность действительно существует, однако на практике ее реализовать значительно сложнее, чем кажется. В условиях разницы внутренних и мировых цен, а также цен в разных регионах России при неразворотливости умирающей государственной торговли удачливым коммерсантам, «челнокам» удается «купить подешевле — продать подороже». За этой видимой легкостью скрывается не всеми видимый труд коммерсантов-предпринимателей, затраченный для достижения успеха. Сфера официального коммерческого предпринимательства — магазины, рынки, биржи, выставки-продажи, аукционы, торговые дома, торговые базы, др. учреждения торговли.

Для успешного занятия торговым предпринимательством необходимо досконально знать неудовлетворенный спрос потребителей, быстро реагировать, предлагая соответствующие товары или их аналоги. Торговое предпринимательство более мобильно, изменчиво, так как непосредственно связано с конкретными потребителями.

3. Финансово-кредитное предпринимательство.

Финансовое предпринимательство — это особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают валютные ценности, национальные деньги (российский рубль) и ценные бумаги (акции, облигации и др.), продаваемые предпринимателем покупателю или предоставляемые ему в кредит. При этом имеется в виду не только и не столько продажа и покупка иностранной валюты за рубли, хотя и это тоже финансовая сделка, а непредвиденный круг операций, охватывающий все многообразие продажи и обмена денег, других видов денежных средств, ценных бумаг на другие деньги, иностранную валюту, ценные бумаги.

Суть финансовой предпринимательской операции состоит в том, что предприниматель приобретает основной фактор предпринимательства в виде различных денежных средств (денег, иностранной валюты, ценных бумаг) за определенную денежную сумму у обладателя денежных средств. Приобретенные денежные средства продаются затем покупателям за плату, превышающую денежную сумму, затраченную первоначально на покупку этих денежных средств, в результате чего образуется предпринимательская прибыль.

Финансово-кредитное предпринимательство относится к числу самых сложных, оно имеет глубокие исторические корни в ростовщичестве, известном со времен Древней Греции.

Для организации финансово-кредитного предпринимательства образуется специализированная система организаций: коммерческие банки, финансово-кредитные компании, валютные биржи и другие специализированные организации. Предпринимательская деятельность банков и других финансово-кредитных организаций регулируется как общими законодательными актами, так и специальными законами и нормативными актами Центрального банка России и Минфина РФ. В соответствии с законодательными актами предпринимательская деятельность на рынке ценных бумаг должна осуществляться профессиональными участниками. Государство в лице Минфина РФ выступает также в качестве предпринимателя на рынке ценных бумаг, в этом качестве выступают субъекты РФ и муниципальные образования, выпуская в оборот соответствующие ценные бумаги.

4. Посредническое предпринимательство

Посредничеством называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего звена в процессе товарного обмена, в товарно-денежных операциях.

Посредник — это лицо (юридическое или физическое), представляющее интересы производителя или потребителя, но сами таковыми не являющиеся. Посредники могут вести предпринимательскую деятельность самостоятельно или выступать на рынке от имени (по поручению) производителей или потребителей. В качестве посреднических предпринимательских организаций на рынке выступают оптовые снабженческо-сбытовые организации, маклеры, брокеры, дилеры, дистрибьюторы, биржи, в какой-то мере коммерческие банки и другие кредитные организации.

Посредническая предпринимательская деятельность является в значительной мере рисковой, поэтому предприниматель — посредник устанавливает в договоре уровень цен, учитывая степень риска при осуществлении посреднических операций. Главная задача и предмет предпринимательской деятельности посредника — соединить две заинтересованные во взаимной сделке стороны. Так что есть основания утверждать, что посредничество состоит в оказании услуг каждой из этих сторон. За оказание подобных услуг предприниматель получает доход, прибыль.

5. Страховое предпринимательство

Страховое предпринимательство заключается в том, что предприниматель в соответствии с законодательством и договором гарантирует страхователю возмещение ущерба в результате непредвиденного бедствия потери имущества, ценностей, здоровья, жизни и других видов потерь за определенную плату при заключении договора страхования. Страхование заключается в том, что предприниматель получает страховой взнос, выплачивая страховку только при определенных обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует предпринимательский доход.

Страховое предпринимательство является одним из наиболее рисковых видов деятельности. В то же время организация страховой предпринимательской деятельности дает определенную гарантию страхователям (организациям, предприятиям, физическим лицам) получить определенную компенсацию при наступлении риска в их деятельности, что являются одним из условий развития в стране цивилизованного предпринимательства.

Источники информации:

- ru.wikipedia.org — предпринимательство;

- yurplus.ru — виды предпринимательства.

Дополнительно от Генона:

- Что такое производственный кооператив (артель)?

- Какие существуют формы хозяйственных товариществ?

- Как стать индивидуальным предпринимателем?

- Что такое лжепредпринимательство?

- Когда отмечается праздник — День российского предпринимательства?

Закон РФ от 27 ноября 1992 г. N 4015-I «Об организации страхового дела в Российской Федерации»

Страховая деятельность — специфическая предпринимательская деятельность по предоставлению страховых услуг, осуществляемая специальными субъектами рыночных отношений — страховыми организациями (страховщиками).

Страховая организация (страховщик) — юридическое лицо любой организационно-правовой формы, предусмотренной законодательством РФ, созданное для осуществления страховой деятельности и получившее в установленном порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Страхование как вид предпринимательской деятельности осуществляется специализированными субъектами рынка — страховыми организациями.

Как вид предпринимательской деятельности страхование характеризуется следующими особенностями. Эта деятельность:

1. Является лицензируемой, при этом лицензия выдается на отдельные виды страхования

2. Подлежит специальному регулированию и контролю со стороны федерального органа исполнительной власти по надзору за страховой деятельностью.

3. Является исключительной. Это означает, что страховые организации не вправе заниматься производственной, торгово-посреднической и банковской деятельностью, с одной стороны, и с другой стороны, никакие иные субъекты оборота, кроме специализированных страховых организаций, имеющих соответствующую лицензию, не имеют права оказывать услуги по страхованию.

4. Связана с формированием страховых фондов, средства которых могут размещаться страховыми организациями в приносящие доходы активы.

5. Направлена на переложение убытков от страховых случаев на всех участников страхования. Поэтому для обеспечения постоянного пополнения страховых фондов требуется значительная реализация страховых услуг.

6. Как правило, связана с принятием страховыми организациями на себя самых разнообразных рисков. Для их равномерного распределения по страховой системе используется институт перестрахования, т.е. переложения страховой организацией части рисков на другую страховую организацию, в результате чего риски равномерно распределяются по всей экономической системе.

13. Страховое предпринимательство

Суть страхового предпринимательства заключается в том, что предприниматель гарантирует клиенту возмещение ущерба в соответствии с условиями, прописанными в договоре, не противоречащем действующему законодательству, в случае непрогнозируемых обстоятельств потери имущества, ценностей, здоровья, жизни и других потерь за определенную сумму при заключении договора страхования. Прибыль страхового предпринимательства составляют страховые взносы за вычетом выплат страховки при определенных обстоятельствах. Как правило, вероятность появления форс-мажорных обстоятельств невелика и существенная часть страховых взносов образует предпринимательский доход.

Несмотря на то, что страховое предпринимательство не производит никаких товаров, оно все равно остается одним из самых рискованных видов деятельности. Страхователи (организации, предприятия, физические лица), наоборот, за определенную плату могут получить компенсацию при наступлении случаев, прописанных в договоре. Несмотря на то, что такой вид предпринимательства набирает обороты, уровень доверия потенциальной клиентуры остается очень низким. Предпринимателям приходится прибегать к определенным уловкам и тратиться на широкомасштабные рекламные кампании.

Каждый клиент в соответствии с договором платит страховые взносы, которые образуют страховой фонд. Он используется для выплат страховок. Однако ведение страховой деятельности возможно только при существовании законодательных документов, инструкций и методических материалов, необходимых для формирования страховых отношений, которые в совокупности образуют страховое законодательство.

Задачи, выполнение которых необходимо для развития страхования:

1) формирование строгой законодательной базы страховой деятельности, не допускающей различных толкований;

2) развитие обязательного и добровольного страхования;

3) создание эффективного контролирующего страховую деятельность органа;

4) совместная работа национальной системы страхования с иностранными страховыми рынками.

Правовая сущность страхового предпринимательства состоит в установлении правовых отношений по защите имущественных интересов клиента за счет страховых выплат в соответствии с заключенным договором. Имущественный интерес страхователя является условием сотрудничества со страховщиком, без него страховая деятельность невозможна.

Страховое предпринимательство отличается от коммерческого страхования и всевозможных видов государственной поддержки. Страхование в данном случае является лишь видом деятельности с целью получения прибыли и страховые фонды выплат формируются отдельно у каждой компании.

Данный текст является ознакомительным фрагментом.

Читайте также

Статья 2. Страхование и страховая деятельность (страховое дело) (в ред. Федерального закона от 10.12.2003 № 172-ФЗ)

Статья 2. Страхование и страховая деятельность (страховое дело)

(в ред. Федерального закона от 10.12.2003 № 172-ФЗ)

1. Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при

2.3. Страховое возмещение

2.3. Страховое возмещение

При наступлении страховых случаев страхователю выплачивается страховое возмещение. В соответствии с п. 44 Правил обязательного страхования гражданской отетственности владельцев транспортных средств (утв. постановлением Правительства РФ от

12. Финансовое предпринимательство

12. Финансовое предпринимательство

Сферой деятельности финансового предпринимательства являются обращение и обмен стоимостей. Финансовая деятельность связана с производственной и коммерческой, причем эти взаимосвязи постоянно углубляются. Однако финансовое

14. Посредническое предпринимательство

14. Посредническое предпринимательство

Посредническая деятельность заключается в том, чтобы получить прибыль, за оказание определенных услуг потребителю, в роли которого также могут выступать предприниматели.Как правило, это упрощение операций купли-продажи,

2. Производственное предпринимательство

2. Производственное предпринимательство

Производственное предпринимательство является одним из ведущих видов предпринимательства. Здесь осуществляется производство продукции, товаров, работ, оказываются услуги, создаются определенные ценности. Функция производства

3. Торговое предпринимательство

3. Торговое предпринимательство

Производство неразрывно связано с предпринимательством сферы обращения – чтобы получить прибыль, произведенные товары необходимо продать или обменять на другие ресурсы. Поэтому самыми быстрыми темпами развивается именно торговое

4. Финансовое предпринимательство

4. Финансовое предпринимательство

Сферой деятельности финансового предпринимательства являются обращение и обмен стоимостей. Финансовая деятельность связана с производственной и коммерческой, причем эти взаимосвязи постоянно углубляются. Однако финансовое

5. Страховое предпринимательство

5. Страховое предпринимательство

Суть страхового предпринимательства заключается в том, что предприниматель гарантирует клиенту возмещение ущерба в соответствии с условиями, прописанными в договоре, не противоречащем действующему законодательству, в случае

6. Посредническое предпринимательство

6. Посредническое предпринимательство

Посредническая деятельность заключается в том, чтобы получить прибыль, за оказание определенных услуг потребителю, в роли которого также могут выступать предприниматели. Как правило, это упрощение операций купли-продажи,

4. Индивидуальное предпринимательство

4. Индивидуальное предпринимательство

Индивидуальное предпринимательство является самой простой формой организации предпринимательской деятельности, которая образуется с помощью семейной и индивидуальной собственности.Индивидуальное предпринимательство

§ 1 Коммерческое предпринимательство

§ 1 Коммерческое предпринимательство

Кто является бизнесменомО бизнесмене (в буквальном смысле: деловом человеке) можно сказать прежде всего, что он является предпринимателем. Предпринимателем называют инициативного человека, который берет на себя ответственность за

2.1.1. Страховое свидетельство государственного пенсионного страхования

2.1.1. Страховое свидетельство государственного пенсионного страхования

При приеме на работу работник должен в обязательном порядке представить страховое свидетельство государственного пенсионного страхования. Лицо, впервые поступившее на работу по трудовому

11. Специальное страховое законодательство

11. Специальное страховое законодательство

Для страхования важнейшим законодательным актом является Федеральный закон «Об организации страхового дела в Российской Федерации». Он регулирует отношения между лицами, осуществляющими деятельность в сфере страхового дела,

Предпринимательство

Предпринимательство

Предприимчивость необходима, чтобы начать новую игру, создать новые правила, разработать совершенно новую бизнес-модель.Все последние исследования подчеркивают важность опыта и (или) позиционного преимущества и для отдельных людей, и для компаний.

«Предпринимательство»

«Предпринимательство»

Новые предприятия открываются сегодня в рекордных количествах. Предприниматели встречают со стороны делового сообщества гораздо б?льшее уважение и понимание, чем в недавнем прошлом. Многие американцы надеются когда-нибудь создать собственную

Предпринимательство

Предпринимательство

На территориях фирм вроде Brooklyn Brine легко найти причину посмеяться. Компания продает традиционные соленья (я серьезно). Расположена в Бруклине. И ее работники свободно пользуются выражениями вроде «спаржа с лавандой», «стебли чеснока» и