Тренировочный вариант №394 Алекса Ларина ЕГЭ 2022 по математике профильный уровень 11 класс с ответами и решением для подготовки к ЕГЭ, дата выхода варианта на сайте: 14.05.2022 (14 мая 2022 года)

скачать вариант Ларина №394 ЕГЭ 2022 с ответами

Вариант ЕГЭ состоит из двух частей, включающих в себя 18 заданий. Часть 1 содержит 11 заданий с кратким ответом базового и повышенного уровней сложности. Часть 2 cодержит 7 заданий с развёрнутым ответом повышенного и высокого уровней сложности.

Вариант Ларина №394 ЕГЭ 2022 профиль по математике 11 класс

вариант394_ларин_егэ2022_профиль_математика

Видео решение варианта Ларина

2)На фабрике керамической посуды 10% произведённых кувшинов имеют дефект. При контроле качества продукции выявляется 90% дефектных кувшинов. Остальные кувшины поступают в продажу. Найдите вероятность того, что произведённый кувшин попадёт в продажу.

Правильный ответ: 0,91

3)Параллелограмм и прямоугольник имеют одинаковые стороны. Найдите острый угол параллелограмма, если его площадь равна половине площади прямоугольника. Ответ дайте в градусах.

Правильный ответ: 30

5)Цилиндр вписан в правильную шестиугольную призму. Радиус основания цилиндра равен √0,03 а высота равна 1. Найдите площадь боковой поверхности призмы.

Правильный ответ: 1,2

8)Из пункта А в В выехал велосипедист. Спустя 3 часа вслед за велосипедистом выехал турист на мопеде, скорость которого была на 20% больше скорости велосипедиста. Спустя некоторое время из города А в В выехал вдогонку мотоциклист, скорость которого была на 50% больше скорости мопеда. Через сколько часов после выезда велосипедиста выехал мотоциклист из А в В, если все трое прибыли в В одновременно?

Правильный ответ: 8

10)Страховая компания в некотором регионе страхует сельские дома. Цена годового страхового полиса равна 8000 рублей. Исследования показали, что в течение года в среднем 1% застрахованных домов подвергается небольшому ущербу (например, ущерб от упавшего дерева или протекания крыши) и средняя сумма страховой выплаты при этом равна 120 тыс. рублей. В среднем 0,01 % страхователей несут серьёзные убытки (ущерб от пожара, обрушения), и средняя сумма выплаты при этом равна 2,1 млн рублей. Вычислите математическое ожидание дохода страховой компании от продажи одного полиса. Ответ дайте в тысячах рублей.

Правильный ответ: 6,59

15)В июле 2023 года планируется взять кредит в банке на сумму 800 тыс. рублей на 8 лет. Условия его возврата таковы: — каждый январь с 2024 по 2027 год долг возрастает на r % по сравнению с концом предыдущего года; — каждый январь с 2028 по 2031 год долг возрастает на 15% по сравнению с концом предыдущего года; — с февраля по июнь каждого года необходимо выплатить часть долга; — в июле каждого года долг должен быть на одну и ту же величину меньше долга на июль предыдущего года; — к июлю 2031 года кредит должен быть полностью погашен. Найдите r , если общая сумма выплат по кредиту должна составить 1444 тысяч рублей.

Правильный ответ: 19

16)В равнобедренном тупоугольном треугольнике ABC на продолжение боковой стороны BC опущена высота AH . Из точки H на сторону AB и основание AC опущены перпендикуляры HK и HM соответственно. А) Докажите, что отрезки AM и MK равны Б) Найдите MK , если AB = 5, AC = 8.

Правильный ответ: б) 2,88

Смотрите также на нашем сайте:

-

Статград математика 11 класс ЕГЭ 2022 варианты с ответами

ПОДЕЛИТЬСЯ МАТЕРИАЛОМ

Содержание статьи

Показать

Скрыть

Стоимость ОСАГО — чувствительная тема для автовладельцев ввиду обязательности этого вида страхования. Тарифы на полисы находятся под пристальным вниманием ЦБ РФ. Разобрались, что такое базовая ставка, КБМ, КВС, КТ, КМ и как они влияют на цену полиса обязательной «автогражданки».

Полис ОСАГО (обязательное страхование автогражданской ответственности) страхует ответственность водителя перед третьими лицами. Это значит, что в случае повреждения чужого имущества, а также причинения вреда жизни и здоровью других лиц ущерб пострадавшей стороне выплатит страховая компания, в которой виновник ДТП приобрел ОСАГО, однако в рамках лимитов. Лимит выплат в настоящее время за ущерб жизни и здоровью составляет 500 тыс. рублей, а по имуществу — 400 тыс. рублей. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет. За езду без полиса ОСАГО по закону предусмотрен штраф в размере 800 рублей.

Из чего складывается цена на ОСАГО

Российские страховщики при формировании цены полиса для каждого автовладельца должны следовать правилам (в редакции согласно последним изменениям на данный момент), установленным Банком России. В соответствии с ними, страховой тариф ОСАГО складывается из шести коэффициентов и базовой ставки, границы которой определяет ЦБ РФ.

В настоящее время минимальная базовая ставка ОСАГО для физлиц составляет 1 646 рублей, а максимальная — 7 535 рублей. Для одного и того же страхователя базовая ставка у разных страховщиков может различаться даже более чем в два раза, однако она в любом случае будет в рамках тарифного коридора. Чтобы выбрать оптимальный вариант полиса, можно воспользоваться калькулятором ОСАГО Банки.ру. Он сравнивает тарифы ведущих страховых компаний и позволяет оформить полис с выгодой до 74%.

Размер ставки зависит от набора факторов, который отличается у разных страховщиков. Большинство компаний учитывает марку авто и даже цвет, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. Однако страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Финальная цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

Стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

- БТ (базовый тариф) — от 1 646 до 7 535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Какие коэффициенты влияют на стоимость ОСАГО

Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте, свидетельства о регистрации транспортного средства или ПТС. Его размер зависит от количества страховых выплат в конкретном регионе. Чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах.

На сайте Российского союза автостраховщиков (РСА) приводится список КТ в некоторых крупных городах.

|

Территория преимущественного использования ТС |

Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин |

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей |

|

Москва |

2 |

1,2 |

|

Московская область |

1,7 |

1 |

|

Санкт-Петербург |

1,8 |

1 |

|

Ленинградская область |

1,3 |

0,8 |

|

Екатеринбург |

1,8 |

1 |

|

Уфа |

1,8 |

1 |

|

Якутск |

1,2 |

0,7 |

|

Краснодар, Новороссийск |

1,8 |

1 |

|

Пермь |

2 |

1,2 |

|

Владимир |

1,6 |

1 |

Полный список всех территориальных коэффициентов содержится в указании ЦБ РФ.

Коэффициент «бонус-малус» (КБМ) отражает степень аккуратности вождения автовладельца. Чем чаще водитель попадает в ДТП, тем выше будет КБМ, и наоборот.

Данный коэффициент присваивается ежегодно с 1 апреля и действует до 31 марта следующего года. Если в полис вписано несколько водителей с разными КБМ, то для расчета стоимости полиса используется наибольший КБМ.

Свой КБМ можно проверить на сайте РСА.

1 апреля 2022 года Банк России ввел классы КБМ и заменил старые коэффициенты на новые: от 0,46 до 3,92. Для наиболее аварийных водителей они выросли, а для аккуратных — стали ниже. При получении прав в первый раз присваивается КБМ 1,17.

Что такое КБМ и как он влияет на цену ОСАГО

Коэффициент «бонус-малус» определяется классом водителя, который, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

Отсутствие страховых возмещений за период КБМ |

Одно страховое возмещение за период КБМ |

Два страховых возмещения за период КБМ |

Три страховых возмещения за период КБМ |

Более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт;

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным;

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет.

Коэффициент ограничения (КО) касается количества водителей, которые могут управлять авто. Так, если в полис вписаны конкретные водители, то КО будет равен 1. Если же транспортным средством может управлять неограниченный круг лиц, то КО составит 2,32. Для машин, принадлежащих компаниям, КО составляет 1,97.

Функция «мультидрайв» в ОСАГО и каско: что это такое, как работает и кому может быть полезна

Коэффициент «возраст-стаж водителя» (КВС), как следует из названия, учитывает индивидуальные характеристики автовладельца. По статистике, чем моложе и неопытнее водитель, тем чаще он попадает в ДТП, поэтому и ОСАГО для него будет стоить дороже.

Что такое КВС в полисе ОСАГО и на что он влияет

Для начинающих водителей моложе 22 лет и со стажем до одного года коэффициент самый высокий — 2,27. А у автомобилистов старше 59 лет с водительским опытом более 14 лет — самый низкий (0,83). Всего существует 58 групп по сочетанию возраста и стажа.

|

Стаж ↠ Возраст↡ |

0 |

1 |

2 |

3–4 |

5–6 |

7–9 |

10–14 |

>14 |

|

16–21 |

2,27 |

1,92 |

1,84 |

1,65 |

1,62 |

— |

— |

— |

|

22–24 |

1,88 |

1,72 |

1,71 |

1,13 |

1,10 |

1,09 |

— |

— |

|

25–29 |

1,72 |

1,60 |

1,54 |

1,09 |

1,08 |

1,07 |

1,02 |

— |

|

30–34 |

1,56 |

1,50 |

1,48 |

1,05 |

1,04 |

1,01 |

0,97 |

0,95 |

|

35–39 |

1,54 |

1,47 |

1,46 |

1,00 |

0,97 |

0,95 |

0,94 |

0,93 |

|

40–49 |

1,50 |

1,44 |

1,43 |

0,96 |

0,95 |

0,94 |

0,93 |

0,91 |

|

50–59 |

1,46 |

1,40 |

1,39 |

0,93 |

0,92 |

0,91 |

0,90 |

0,86 |

|

>59 |

1,43 |

1,36 |

1,35 |

0,91 |

0,90 |

0,89 |

0,88 |

0,83 |

Обратите внимание! Стаж считается с момента получения водительских прав, даже если вы с тех пор не садились за руль. При смене водительского удостоверения и покупке ОСАГО нужно проконтролировать, чтобы стаж был учтен корректно, иначе цена полиса может вырасти.

Коэффициент мощности автомобиля (КМ) применяют только для легковых авто. Для грузовиков, мопедов и тракторов КМ не используется.

На КМ влияет количество лошадиных сил (л. с.), указанных в паспорте автомобиля. Если же их нет, то страховщик возьмет данные из каталогов заводов-исполнителей. Мощность в киловаттах пересчитывают по формуле: 1 кВт/ч = 1,35962 л. с.

Самый низкий КМ присваивается малолитражкам мощностью до 50 л. с. — 0,6, а самый высокий — 1,6 — мощным автомобилям, у которых под капотом больше 150 л. с. Всего существует шесть градаций КМ (Источник).

|

Мощность двигателя, л. с. |

Коэффициент |

|

До 50 включительно |

0,6 |

|

Свыше 50 до 70 включительно |

1,0 |

|

Свыше 70 до 100 включительно |

1,1 |

|

Свыше 100 до 120 включительно |

1,2 |

|

Свыше 120 до 150 включительно |

1,4 |

|

Свыше 150 |

1,6 |

Коэффициент сезонности (КС) помогает сэкономить на страховке, если авто используется не круглый год, а, например, только летом. Автовладелец может прописать в полисе период использования и получить пониженный КС. Так, если выбрать период три месяца, то коэффициент составит 0,5. Важно помнить, что полис в любом случае оформляется на один год, изменить можно только период использования авто.

|

Период использования транспортного средства |

Коэффициент |

|

Три месяца |

0,5 |

|

Четыре месяца |

0,6 |

|

Пять месяцев |

0,65 |

|

Шесть месяцев |

0,7 |

|

Семь месяцев |

0,8 |

|

Восемь месяцев |

0,9 |

|

Девять месяцев |

0,95 |

|

Десять месяцев и более |

1 |

Коэффициенты, которые больше не действуют

До 5 сентября 2020 года для расчета стоимости ОСАГО применялись также еще два коэффициента — нарушений (КН) и использования прицепа (КПр). Однако они были отменены.

Заключение

Формирование цены на ОСАГО довольно прозрачно, стоимость можно не только самостоятельно подсчитать, но и спрогнозировать на следующий год. Сделать это можно как в ручном режиме, узнав и перемножив свои коэффициенты, так и воспользовавшись онлайн-калькулятором.

Рассчитайте стоимость ОСАГО на калькуляторе

Если вы заметите, что ваши подсчеты не совпадают с предложенной ценой, то всегда можно обратиться за разъяснениями в компанию.

Наиболее часто ошибки возникают при расчете КБМ. Например, водитель замечает, что его КБМ завышен. В этом случае нужно написать обращение в свободной форме своему страховщику, указав, где и когда вы покупали ОСАГО в предыдущие годы, а он направит данные для перепроверки в РСА. Союз проверит сведения в течение пяти дней и направит результаты проверки страховой компании. Если в базе будет значиться несколько КБМ, то вам присудят наименьший из них. Если разногласия разрешить не удастся, вы имеете право обратиться с жалобой в Банк России.

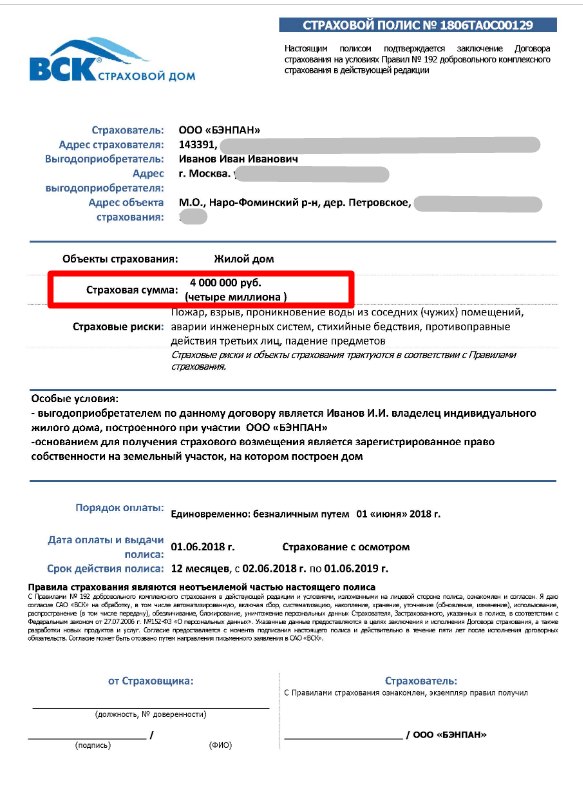

Недвижимость всегда была и будет дорогостоящим имуществом. Поэтому ее утрата из-за несчастных случаев становится тяжелым ударом. Далеко не у каждой семьи найдутся свободные деньги, чтобы восстанавливать потерянное. Хорошей защитой от таких ситуаций служит страхование дома.

Что может входить в полис

Что дает страховка на дом, зависит от условий конкретного договора. Однако обычно полис покрывает самые распространенные риски:

- кражи и противоправные действия (например, злоумышленник пробрался в дом, попортил имущество, украл ценные вещи, разбил окно);

- пожары, поджоги;

- стихийные бедствия (урон, нанесенный дому ураганом, градом и др.);

- удар молнии;

- взрыв газа.

Это относительно стандартный пакет. Из дополнительных вариантов при страховании загородного дома стоит обратить внимание на защиту гражданской ответственности. Это означает, что, если по вашей вине пострадают другие люди, страховая компания (СК) компенсирует их убытки и вам не придется платить из своего кармана.

Наиболее часто эта опция применяется при пожарах. Допустим, загорелся ваш дачный дом, а потом огонь перекинулся на соседский коттедж. Если ваша вина будет доказана, страховка все покроет.

В зависимости от прописанных условий страхования дома такой полис может покрывать и иные ситуации. Скажем, штормовым ветром с вашего домика сорвало крышу, а потом эта крыша повредила баню в соседском огороде. Это тоже может быть страховым случаем.

Еще один интересный вариант — защита от падения объектов и наезда. Если вы боитесь, что старая раскидистая яблоня соседа рухнет на ваш дом, то подобный полис покроет возможные убытки. Сюда также включается риск падения летательных аппаратов и наезда транспортных средств.

Стоимость страховки дома

Потенциальных страхователей чаще всего волнуют два вопроса — как застраховать дом и сколько надо платить. Если с первым пунктом все очевидно — идете в страховую и оформляете полис, то со вторым нужно разбираться.

Стоимость полиса обычно составляет 0,2-1% от страховой суммы, которая, в свою очередь, определяется стоимостью застрахованного объекта. Эта стоимость может рассчитываться двумя способами:

- по документам (если вы недавно купили дом и можете предъявить документ, подтверждающий, сколько вы за него заплатили);

- по методике страховой компании (то есть по фактической стоимости имущества).

Второе применяется при страховании частного дома, когда нет документов, подтверждающих стоимость. Например, вы получили участок в наследство или уже давно им владеете. Тогда все будет зависеть от состояния объекта и от того, что по факту защищено полисом.

Вот что учитывается при расчете:

- элементы конструкции (стены, фундамент, крыша, окна, двери, при наличии — трубы водопровода и канализации, проводка);

- внутренняя отделка (обои, плитка, ламинат, паркет, встроенная мебель);

- оборудование, коммуникации (вся встроенная техника, сантехника, печка, системы подведения интернета и телевидения);

- движимое имущество (бытовая техника, мебель, садовый инструмент, личные вещи жильцов и другое имущество);

- ландшафтные элементы (забор, бассейн, элементы дизайна типа дорожек и пр.);

- предметы искусства, находящиеся в доме;

- дополнительные строения, такие как баня, сарай, амбар.

Перечисленные элементы напрямую влияют на цену страховки. Например, из-за высокого риска пожара страхование дачного дома из бревен всегда будет дороже, чем каменных или кирпичных построек. Если внутри дорогая отделка, это также повысит цену полиса.

По сути, это служит ответом на вопрос, можно ли застраховать часть дома. В полис могут быть включены лишь отдельные элементы из названных.

Пример 1. Полис защищает конструктивные элементы, оборудование и коммуникации, а также дополнительные строения. Значит, если на участок проник вор и украл мотоблок из сарая, СК компенсирует взлом двери и другой ущерб для строений, но не компенсирует стоимость украденной техники.

Пример 2. Полис защищает конструктивные элементы и строения, но не защищает внутреннюю отделку. Это означает, что при пожаре вам компенсируют любые структурные разрушения, но не будут возмещать стоимость сгоревших обоев, паркета и мебели.

Еще один вопрос, волнующий владельцев дач в СНТ, — это страховка насаждений. Например, у вас на участке растет много дорогих деревьев и кустарников, заказанных из питомников, и вы хотите защитить их вместе с домиком.

Такой вариант возможен, но это скорее страхование земельного участка, которое может включать в себя даже защиту от заболачивания территории и другие риски. Это отдельная страховая услуга — она может быть оформлена дополнительно, но все же к дачному домику отношения не имеет.

Одной из ведущих компаний по страхованию имущества является СОГАЗ. Отзывы о работе СК читайте здесь.

Как уменьшить стоимость страховки

Узнать, на какую сумму можно застраховать дом, вы можете на сайте любой СК, опираясь на информацию из предыдущего раздела статьи. На сайте обычно есть калькулятор, рассчитывающий размер страховой премии специально для вашего случая. Но как быть, если получившаяся сумма для вас слишком велика?

Есть несколько способов:

Наконец, выбирая, где лучше застраховать дом, обращайте внимание на те компании, с которыми вы уже имели дело. Например, если у вас оформлено страхование жизни, ОСАГО или каско, то полис на дом в этой фирме будет для вас несколько дешевле. Практически все СК предлагают постоянным клиентам скидки и иные бонусы.

Какие документы нужны для страхования дома

Чтобы оформить страхование дома от пожара и иных рисков, необходимо заранее подготовить комплект документов:

- выписку из ЕГРН либо иное подтверждение права собственности. Для недорогих дачных участков иногда можно обойтись садоводческой книжкой (зависит от политики СК);

- документы, описывающие устройство дома (техпаспорт или результаты осмотра экспертом);

- удостоверение личности страхователя;

- документацию по дорогостоящему имуществу, которое вы желаете застраховать (чеки, гарантийные талоны на технику, садовый инструмент и пр.);

- заявление на страховку по форме СК (можно скачать на сайте или заполнить бланк в офисе компании).

Что касается состояния дома и его оценки, то у компаний встречаются разные подходы. Возможны три варианта — просьба предоставить подробные фотографии объекта; выезд страхового агента на участок; выезд эксперта по оценке недвижимости.

Здесь играет роль удаленность объекта от города — не каждая компания готова посылать сотрудников за много километров, чтобы посмотреть на дачный домик и хозблок. Однако это не решающий фактор.

Чаще всего способ оценки определяется размером страховой суммы. Недорогой объект можно застраховать и по фото, на объекты средней стоимости приедет агент, а на дорогие — эксперт. Но это лишь общие тенденции, все зависит от политики конкретной компании, поэтому уточняйте этот момент перед оформлением полиса.

Частые вопросы

Рассмотрим распространенные спорные ситуации, касающиеся защиты дома от рисков.

Возможно ли страхование недостроенного дома?

Да, но с оговорками. Во-первых, нужны документы — регистрация незавершенного строительства в ЕГРН или хотя бы разрешение на строительство. Во-вторых, каждая СК устанавливает минимальные требования к защищенности — например, чтобы у дома уже имелись окна и двери, крыша, забор вокруг стройки. Эти требования надо уточнять индивидуально.

Можно ли застраховать неоформленный дом?

Формально нельзя. Однако в России до сих пор очень много незарегистрированной недвижимости, и некоторые страховщики не хотят игнорировать этот факт. Есть возможность найти компанию, которая согласится оформить подобный полис. Но будьте готовы к тому, что его стоимость будет довольно высокой. Если зарегистрировать дом как полагается, будет дешевле.

Можно ли оформить полис, если я не собственник?

В том, как застраховать дом без права собственности, нет ничего сложного. Страхователем может быть кто угодно, но выгодоприобретателем всегда будет собственник. Например, дети страхуют дачу или деревенский дом пожилых родителей. Выплату при наступлении страхового случая получат родители, но страховые премии платят дети.

Тут есть один нюанс. Когда страхователь и выгодоприобретатель — родственники, нет никаких проблем. Но если родственных связей нет и нет подтвержденного материального интереса (это когда вы арендуете дом или проживаете там по договору социального найма), у СК могут возникать вопросы. В юридической практике были случаи, когда договор страхования пытались признать недействительным из-за того, что страхователь и выгодоприобретатель не имели отношения друг к другу.

Вместе с тем в некоторых страховых компаниях (СК) можно запросто оформить подобную страховку — скажем, в подарок другу или соседу по даче, который является вашим хорошим приятелем. Поэтому в такой ситуации важно заранее уточнить политику страховщика.

Автомобили

Астрономия

Биология

География

Дом и сад

Другие языки

Другое

Информатика

История

Культура

Литература

Логика

Математика

Медицина

Металлургия

Механика

Образование

Охрана труда

Педагогика

Политика

Право

Психология

Религия

Риторика

Социология

Спорт

Строительство

Технология

Туризм

Физика

Философия

Финансы

Химия

Черчение

Экология

Экономика

Электроника

Личное страхование

Задача 1

Гражданин заключил договор страхования жизни (S) на 100000 руб. с временной франшизой: выплата за травмы производится, начиная с 7-го дня лечения. Тариф по договору (Т) 1,5%. Застрахованный сломал руку и ему нa-ложен гипс на 30 дней.

Определите стоимость договора страхования (Р) и размер подлежащего выплате обеспечения (В), если по условиям договора за 1 день нетрудоспособности начисляется 0,5% от страховой суммы.

Решение:

1) Определим платеж Р = S*T = 100000 руб.*0,015 = 1500 руб.

2) Определим размер обеспечения В = (30 дней — 6 дней)* 100000 руб.*0,005 = 12000 руб.

Задача 2

Определить страховой платеж по договору страхования от несчастного случая врача скорой помощи (тарифная ставка 2,5%). Страховая сумма 100 тыс. руб. Срок договора 6 мес.

Решение:

При краткосрочном страховании (на срок до 1 года) страховщики обычно применяют прогрессивный порядок определения страховой премии (см.тема 2). При сроке страхования 6 мес. обычно взимается 70% годового платежа.

Р = S*T*0,7 = 100000*0,025*0,7 = 1750 руб.

Задача 3

Гражданин, заключивший договор медицинского страхования на время своей зарубежной поездки (на 40 дней) досрочно (через 25 дней) вернулся в Россию, о чем в соответствии с условиями договора своевременно известил страховую компанию.

Определите часть страховой премии, подлежащую возврату страхователю, если расходы страховщика составили 20% от страховой премии (Р=50 у.е.).

Решение:

1. Расходы на ведение дела (нагрузка) составит:

50у.е.*0,2=10у.е.

2. Нетто-премия равна:

50у.е.-10у.е.=40у.е.

3. Страховщик за 25 дней действия договора должен удержать:

40у.е.:40дней*25дней=25у.е.

4. Незаработанная премия страховщика, подлежащая возврату:

40у.е.-25у.е.=15у.е.

Имущественное страхование

Задача 4

Взрывом разрушен цех. Балансовая стоимость цеха с учётом износа 100 млн. д.е. На момент взрыва в цехе находилось продукции на 20 млн.д.е. Для paсч истки территории привлекались люди и техника. Стоимость затрат составляла 1 млн. д.е., сумма от сдачи металлолома — 2 млн. д.е. Цех не работал ме-сяц. Потери прибыли за этот период составили 150 млн. д.е. Затраты на восстановление цеха — 125 млн. руб.

Определить сумму прямого убытка, косвенного убытка, общую сумму убытка.

Решение:

Сумма прямого убытка =100+ 20+1-2=119 млн. д.е.

Сумма косвенного убытка = 150 + 125 = 275 млн. д.е.

Общая сумма убытка =119 + 275 = 394 млн. д.е.

Задача 5

Во время пожара повреждён станок стоимостью 3600 у.е., износ на день страхового случая был равен 25%. Срок эксплуатации 2,5 года. После пожара осталось пригодных деталей на сумму 500 у.е. (О).

Рассчитать сумму ущерба (У) и сумму страхового возмещения (В) при условии, что станок застрахован на действительную стоимость. Решение:

1 .Стоимость станка на момент страхования: СС=3600-3600*0,25=2700у.е. У = 3600 — 3600*0,25 — 500 = 2200 д.е. В = У = 2200 д.е. (так как страхование по действительной стоимости I.

Задача6

Жилой дом стоимостью (СС) 200 тыс. долл. США застрахован на 100 тыс. долл. США (S). В результате пожара ущерб (У) составил 50 тыс. долл. США. Безусловная франшиза (Фр) 200 долл. США.

Определить возмещение, которое подлежит выплате, если договор заключен:

а) по системе 1 -го риска;

б) по системе пропорциональной ответственности. Решение:

а) Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом часть ущерба, превышающая страховую сумму, возмещению не подлежит.Безусловная франшиза компенсации не подлежит.

В = У — Фр = 50000 — 200 = 49800 долл. США

Возмещение производится в размере 49800 долл. США, так как эта сумма меньше страховой суммы.

б) Страхование по системе пропорциональной ответственности предусматривает возмещение ущерба, скорректированного на отношение страховой суммы к страховой стоимости имущества.

В = y*S/CC — Фр = 50000* 100000/200000 — 200 = 24800 долл. США.

Задача 7

В результате страхового случая по договору страхования груза причинён ущерб (У) в сумме 200 тыс. д.е. Страховая стоимость (СС) по договору страхо-вания груза 400 тыс. д.е., страховая сумма (S) 400 тыс. д.е., безусловная фран-шиза (Фр) 50 тыс. д.е., расходы на уменьшение убытков при наступлении стра-хового случая (Рас.) 10 тыс. д.е., убытки от общей аварии, приходящейся на гр) з (Уобщ. ав.), — 20 тыс. д.е. Договор был заключён «с ответственностью за все риски».

Определить размер выплаты в связи со страховым случаем (В). Решение:

В = (У+Рас.+Уобщ. ав)*S/С — Фр = (200+10+20)*400/400 -50 = 230 тыс.д.е.

Задача 8

В результате ДТП уничтожен легковой автомобиль, действительной стоимостью (С) 37000 д.е. Износ на день заключения договора (И) 20%, остатки пригодных деталей с учётом их обесценения (О) 1000 д.е. На приведение деталей в порядок израсходовано 700 д.е. (3).

Определить сумму ущерба (У) и сумму страхового возмещения (В) при условии, что автомобиль застрахован на действительную стоимость.

Решение:

У = СС*(1-И)-О+3 = 37000*(1-0,2)-1000+700 = 29300 д.е. В = У = 29300 д.е.

Задача 9

Организация заключила договор страхования от пожара принадлежащего ей здания ресторана. Страховая сумма 500000 у.е., тариф установлен 1 %. Через 5 месяцев 10 дней ресторан был продан другой фирме и бывший владелец обратился в страховую компанию с заявлением о расторжении договора. Определите, какая сумма подлежит возврату, если расходы на ведение дела составляют 10 % в структуре тарифа.

Страхование ответственности

Задача 10

Турагент РФ предлагает согласно контракту о сотрудничестве в o6ласти туризма с турецкой фирмой реализовать индивидуальные и групповые туры и городах Турции на сумму 500 млн. д.е. с возможностью получения прибыли 50млн. д.е. (рентабельность 10%). Турфирма решила застраховать туристический риск с ответственностью за неполучение планируемой прибыли в разнице 70%. Из-за непредвиденных обстоятельств фактическая реализация путёвок о-ставила 300 млн. д.е. и только 21 млн. д.е. прибыли (рентабельность 7%).

Определить размер финансового ущерба (У) и величину страхового возмещения турфирме (В).

Решение:

1.Размер финансового ущерба: У = 10% — 7% = 3%.

2. Страховщик произведет выплату турфирме в размере:

В = 500*0,03*0,70 = 10,5 млн. д.е.

Задача 11

Заключается договор страхования профессиональной ответственности врача. Страховая сумма (S) установлена 40000 руб. базовый тариф по дан-ному виду страхования (Т) 2%. В предшествующем страхованию году врач обучался на курсах повышения квалификации и получил диплом. Коэффициент к тарифу за повышение квалификации 0,8.

Определите размер страхового платежа.

Решение:

1.Определим тариф по договору с учетом скидки:

Т= Т*0,8 = 2%*0,8 = 1,6%.

2. Размер страховой премии составит:

Р = S*T = 40000*0,016 = 640 руб.

Задача 12

Рассчитайте платеж по договору страхования ответственности водителя, если базовая ставка платежа для легкового автомобиля составляет при сроке страхования 1 год — 1980 руб.; коэффициент к тарифу, зависящий от территории эксплуатации автомобиля (определяется по месту регистрации собственника автомобиля), составляет 0,5; коэффициент, зависящий от возраста и стажа водителя составляет 1,2; коэффициент, зависящий от мощности двигателя составляет 1,5.

Решение:

Определяем страховую премию по договору с учетом выбранных коэффициентов:

Р = 1980*0,5*1,2*1,5 = 1782 руб.

Помощь в ✍️ написании работы

Поиск по сайту:

©2015-2020 mykonspekts.ru Все права принадлежат авторам размещенных материалов.

Задача 1. Расчет страхового возмещения (выплаты)

Иванов владел полисом ОСАГО. В результате ДТП машине был причинен вред в размере Х р. В ДТП

участвовало еще 5 машин, которые получили ущерб по Y каждая. В результате ДТП у Иванова сорвался контракт на сумму Z. В результате

срыва контракта Иванов на следующий день получил инфаркт, для лечения которого оказался в больнице. Лечение обошлось в N.

Сколько выплатят Иванову?

| Х, тыс. р. | Y, тыс. р. | Z, млн. р. | N, тыс. р. | Дополнительные условия |

| 200 | 20 | 0,5 | 500 | Вина обоюдная, Иванов имеет только полис ОСАГО |

Решение. Расчет страхового возмещения (выплаты) осуществляется по следующему принципу.

1. Определяется, произошло ли событие вследствие реализации застрахованных рисков: такое событие произошло –

это дорожно-транспортное происшествие (ДТП) — событие, происшедшее с транспортным средством в процессе его движения

по дороге, при остановке или на стоянке и сопровождаемое (в данном случае) повреждением транспортного средства и

причинением вреда имуществу третьих лиц.

2. Определяется, является ли происшедшее событие страховым случаем, не входит ли оно в исключения из страховых

случаев: да, поскольку страховым случаем по договору ОСАГО является наступление гражданской ответственности автовладельца

в результате причинения вреда имуществу, жизни или здоровью других лиц при использовании принадлежащего ему транспортного

средства.

Здесь отметим, что закон об ОСАГО не считает страховым случаем гражданскую ответственность, возникшую в результате

причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды.[3, ст.6 п.2] Поэтому срыв контракта и лечение Иванова по договору ОСАГО страховым случаем не является.

3. Осуществляется расчет страхового возмещения:

Поскольку вина участников ДТП обоюдная, то возможны три варианта страховых выплат, выработанных практикой страхования по ОСАГО.

В соответствии с первым подходом, страховое возмещение выплачивается в полном объёме каждой страховой компанией[1, ст.1064], но не более

160 тыс. рублей.[3, ст.7] Здесь сумма 160 тысяч рублей делится пропорционально заявкам

потерпевших лиц. Если Иванов понес убыток в

200 тыс. руб., а остальные пять в 20 тыс. руб., то Иванову достанется 200*160/300 = 106,667 тыс. руб., остальным по 20*160/300

= 10,667 тыс. руб.

Второй подход заключается в разделении размера ущерба пополам и вы-плате только одной половины. Когда степень вины доказать

очень сложно страховые компании «идут навстречу друг другу» и платят 50/50, при согласии на это сторон ДТП. Тогда Иванов получит

100 тыс. руб., остальные участники аварии по 10 тыс. руб.

Третий подход сводится к тому, что при обоюдной вине степень вины и размер возмещения может определить только суд. Те страховые компании,

которые её придерживаются, просто отказывают в выплате страхового возмещения, ссылаясь на ст. 1064, 1083 ГК РФ и настаивая на

судебном определении степени вины и размера возмещения в такой ситуации.

Задача 2. Объект страхования, страховые риски, страховой случай

Руководствуясь условиями предыдущей задачи, Федеральным законом «Об обязательном страховании гражданской ответственности владельцев

транспортных средств» и Правилами страхования ОСАГО СК «Стандарт Резерв»:

- Указать объект страхования;

- Дать характеристику случившемуся с анализом страховых рисков и определением в задаче

выгодоприобретателя; - Доказать, что произошел страховой случай;

- Обосновать наличие и отсутствие выплат по каждому ущербу.

Решение. В данном случае рассматриваем только полис ОСАГО, которым

владеет Иванов.

| Объект страхования применительно к задаче 1 | Имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. |

| Страховые риски применительно к задаче 1 | Наступление гражданской ответственности при ДТП. |

| Выгодоприобретатель применительно к задаче 1 | Третьи лица, которым был причинён ущерб в автомобильной аварии (владельцы тех пяти машин, которые участвовали в ДТП вместе с Ивановым) |

| Страховой случай в задаче был реализован (да/нет) по причинам | Причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда имуществу потерпевших, которое влечет за собой обязанность страховщика произвести страховую выплату. |

| Величина страхового возмещения | СК «Стандарт Резерв» как страховщик Иванова возмещает пострадавшим третьим лицам: — в первом случае по 10,667тыс. руб. каждому; — во втором случае по 10 тыс. руб. каждому. |

Задача 3. Доказать наличие (отсутствие) страхового случая

Страхователь заключил договоры страхования одного и того же объекта с тремя страховщиками на суммы

соответственно X, Y и Z тыс. руб. Страховая стоимость L, а прямой ущерб оказался равным N. Доказать

наличие (отсутствие) страхового случая. Какие возмещения выплатит каждый страховщик?

| Х,тыс.р. | Y,тыс.р. | Z,тыс.р. | L,тыс.р. | N,тыс.р. | Дополнительные условия |

| 70 | 80 | 90 | 240 | 480 | Договор заключен 1.04, страховой случай произошел 3.04, первый страховой взнос был уплачен 2.04 |

Решение. 1. В данной задаче имеет место, так называемое, двойное страхование

— это страхование одного и того же объекта от одного и того же страхового случая и на один и тот же срок у

нескольких страховщиков. При этом должны выполняться следующие условия:

— во-первых, страховая сумма не должна превышать страховую стоимость, поскольку ст. 951 ГК РФ предусматривает

ничтожным договор страхования в той части, которая превышает страховую стоимость (здесь это условие сохраняется:

70+80+90=240);

— во-вторых, страховое возмещение не должно превышать реальный ущерб, причиненный страховым случаем;

— в-третьих, страховое возмещение не должно превышать страховую сумму.

2. Обязанность страховщика по выплате страхового возмещения возникает при наступлении страхового случая —

события, предусмотренного договором страхования. Условиями конкретных договоров определяются признаки

страхового случая, и важнейший из них — наступление события в течение действия договора страхования.

Согласно ст. 957 п. 2 ГК РФ «страхование, обусловленное договором страхования, распространяется на страховые

случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала

действия страхования». П. 1 той же статьи определено, что «договор страхования, если в нем не предусмотрено иное,

вступает в силу в момент уплаты страховой премии или первого ее взноса».

Поскольку по условию задачи договор заключен 1 апреля, первый страховой взнос был уплачен 2 апреля, а упомянутый

случай произошел 3 апреля, то данный случай является случаем, произошедшим после вступления договора в силу, то есть

страховым случаем.

3. Поскольку страховое возмещение не должно превышать страховую сумму и прямой ущерб превышает страховую стоимость,

то страховое возмещение будет следующим: страховщик Х — 70 тыс. руб., страховщик Y — 80 тыс. руб.,

страховщик Z — 90 тыс. руб.

Задача 4. Страховой взнос предприятия на добровольное медицинское

страхование

Страховая компания заключила договор с промышленным предприятием на добровольное медицинское страхование (ДМС)

500 сотрудников. Средняя стоимость обслуживания одного пациента в поликлиниках, с которыми медицинская страховая

компания имеет договор,

составляет 150 д.е. в год, вероятность госпитализации 25%, средняя стоимость лечения одного больного в стационарах,

с которыми страховая компания имеет договор, составляет 650 д.е. за курс.

Накладные медицинской страховой компании на ведение дел в расчете на одного застрахованного составляют в среднем 30 д.е.,

планируемая прибыль компании равна 25%. Рассчитать годовой страховой взнос промышленного предприятия на добровольное медицинское

страхование 500 сотрудников.

Решение. 1. Расчет годового страхового взноса на одного сотрудника произведем по формуле:

БС = 100*(НС+н)/(100-п), где

БС — брутто-ставка, НС — нетто-ставка, н – нагрузка (накладные медицинской компании), п – планируемая прибыль компании.

НС = р*Σстр, где р — вероятность наступления страхового случая, Σстр – убыточность страховой суммы.

НС = 0,25*(150+650) = 200 д.е

БС= 100*(200+30)/(100-25) = 306 д.е.

2. Страховой взнос на 500 сотрудников промышленного предприятия по ДМС составит 500*306 = 153 000 д.е.

Другие статьи по данной теме:

- назад: Страхование как финансовая категория. Сущность и функции страхования

- Экономическое содержание страхования

и его значение в развитии рыночной экономики - Финансы как стоимостная категория. Признаки финансов

Список использованных источников

- Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ;

- Закон Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»;

- Закон Российской Федерации от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Гвозденко А.А. Страхование: учеб. — М.: ТК Велби, Изд-во Проспект, 2006. — 464 с.;

- Официальный сайт страховой компании «Росгосстрах»: http://www.rgs.ru;

- Официальный сайт страховой компании «РЕСО-гарантия»: http://www.reso.ru.

Решение:

Страховое

возмещение будет выплачиваться

в размере 1 % от страховой суммы

за каждый день нетрудоспособности, начиная

с первого дня нетрудоспособности,

но не более 25 % от страховой суммы. В

случае инвалидности II группы – 60 % от

страховой суммы, летального исхода

– 100 % от страховой суммы.

Так

как не указано в течение, какого

периода происходили указанные

по условию задачи события, то предположим,

что все они произошли в

течение одного года.

- Определяем

страховое возмещение по первому страховому

случаю:

90

дн. * 0,01 * 5000 = 4500 руб., но так как

сумма страхового возмещения

по условию договора страхования

не должна превышать 25 % от

страховой суммы, то страховая

выплата в данном случае составит

1250 рублей (5000 * 25 %).

- Определяем

страховое возмещение по второму страховому

случаю, в случае получения II группы

инвалидности:

5000

* 60 % = 3000 руб.

- Определяем

страховое возмещение по третьему страховому

случаю, в случае летального исхода:

5000

* 100 % = 5000 руб., но так общая сумма

страховых выплат в течение

года не может превышать страховую

сумму, и уже было произведено

2 выплаты, то сумма страхового

возмещения в случае летального

исхода будет произведена наследникам

по закону в сумме 750 руб. (5000

– 1250 — 3000).

Тема

– Принципы определения страховых

премий.

- Гражданин

в мае 2007 года решил застраховать автомобиль

2001 года выпуска. Страховая сумма, заявленная

страхователем, 180000 рублей. Страхователь

страхует автомобиль непрерывно 5 лет

в страховой компании. В 2004 году была произведена

страховая выплата. Необходимо определить

страховой взнос по договору страхования

2007 года.

Справка:

1) основной тариф по страхованию

– 7 %, 2) скидка со страхового взноса при

непрерывном страховании 3 % каждый

год.

Решение:

Определим

сумму страхового взноса за каждый

год страхования:

- 2003 г. 180000

* 0,07 = 12600 руб. - 2004 г. 12600 –

3 % = 12222 руб. - Так как в

2004 году была произведена страховая выплата,

то этот год считается убыточным и скидка

на 2005 год производится, не будет. Страховой

взнос за 2005 год составит 12600 руб. - 2006 г. 12600 –

3 % = 12222 руб. - 2007г. 12222 –

3 % = 11855 руб.

- Рассчитать

страховой взнос автокомбината на год

при условии, что на комбинате работали

водители со стажем: до 1 года – 18 человек,

от 1 до 5 – 24 человека, от 5 до 10 – 12 человек,

свыше 10 лет – 8 человек. Страховая сумма

на каждого водителя составляет 20 тыс.

рублей.

Решение:

Страховой

взнос автокомбината на год будет

равен сумме тарифной ставки исходя

из страховой суммы на каждого

водителя, для каждого из застрахованных.

Согласно

таблице страховых тарифов, для водителей

имеющих стаж до 1 года тарифная ставка

составляет 5,8 %,

- страховой

взнос за водителей, имеющих стаж менее

года, составит:

5,8

% * 20 000 * 18 = 20 880 руб.

- страховой

взнос за водителей от 1 до 5 лет стажа:

3,6

% * 20 000 * 24 = 17 280 руб.

- страховой

взнос за водителей от 5 до 10 лет стажа:

2,9

% * 20 000 * 12 = 6 960 руб.

- страховой

взнос за водителей имеющих более 10 лет

стажа:

2,2

% * 20 000 * 8 = 3 520 руб.

Сумма

страхового взноса в целом по предприятию

составит:

20 880

+ 17 280 + 6 960 + 3 520 = 48 640 руб.

- Рассчитать

тарифную ставку страхования профессиональной

ответственности аудиторов:

- средняя страховая

сумма 30 тыс. руб.; - среднее возмещение

20 тыс. руб.; - экспертная

оценка вероятности наступления страхового

случая 0,03; - количество

договоров – 5; - вероятность

непревышения возможных возмещений над

собранными взносами 2; - доля нагрузки

в структуре тарифа – 35 %.

Решение:

- Определяем

среднюю нетто — ставку по формуле:

То

= * Р(А) * 100, где

Т0

– средняя нетто – ставка,

В

– среднее страховое возмещение,

С

– средняя страховая сумма,

Р(А)

– вероятность наступления страхового

случая.

Т0

= 20 / 30 * 0,03 * 100 = 1,99 руб.

- Рассчитаем

рисковую надбавку по формуле:

Тр

= 1,2 * Т0 * α * ,

где

Тр

– рисковая надбавка,

Т0

– средняя нетто – ставка,

α

— коэффициент, который зависит от

гарантии безопасности (γ), так как

по условию задачи вероятность не

превышения возможных возмещений над

собранными взносами равна 2, то коэффициент

α будет равен 0,98.

n –

количество договоров.

Тр

= 1,2 * 1,99 * 0,98 * = 5,95 руб.

- Определяем

нетто – ставку на 100 руб. страховой суммы

с учетом рисковой надбавки (Тнс)

по формуле:

Тнс

= Т0 + Тр;

Тнс = 1,99 + 5,95 = 7,94 руб.

- Определяем

брутто – ставку по формуле:

Тбс

= = 12,2 руб. со 100

рублей страховой суммы.

- Мужчина

застраховался через агента страховой

фирмы на 2000 рублей от несчастного случая.

Страховой тариф – 4 %. Определить сумму

страхового возмещения, если через 8 месяцев

страхователь решил расторгнуть договор

страхования. Резерв по данному виду составляет

80 %.

Решение:

Для

нахождения суммы страхового возмещения

используем формулу:

СВ =

П * * , где

СВ –страховое

возмещение,

П –

размер страховой премии,

i – размер

страхового резерва,

N – период,

на который заключен договор в днях,

М –

период времени действия договора в

днях.

П = 2000

* 4 % = 80 руб.

СВ =

80 * * = 33,67 руб.

- Женщина

решила застраховаться от несчастного

случая на год на сумму 5000 рублей. Должность

– бухгалтер. Страховой тариф 5 %. В результате

дорожно-транспортного происшествия получила

травму, срок лечения – 80 дней, после чего

присвоена третья группа инвалидности.

Несчастный случай произошел через полгода

после заключения договора страхования.

После получения страхового возмещения

женщина решила уехать в другой город.

Резерв – 70 %. Определить

сумму страхового возмещения после расторжения

договора.

Решение:

- Определяем

сумму страхового взноса:

5000 * 5 % = 250 руб.

- Страховое

возмещение будет выплачиваться в размере

1 % от страховой суммы за каждый день нетрудоспособности,

начиная с первого дня нетрудоспособности,

но не более 25 % от страховой суммы.

80

дней * 0,01 * 5000 = 4000 руб., но так как

выплата не может превышать

25 % от страховой суммы, то страховое

возмещение составит: 5000 * 25 % = 1250 руб.

- Определяем

страховое возмещение по второму страховому

случаю, в случае получения III группы

инвалидности (30 % от страховой суммы):

5000

* 30 % = 1500 руб.

- Определяем

сумму страхового возмещения после расторжения

договора по формуле:

СВ

= * , где

П

– страховая премия,

N –

срок, на который заключен договор в месяцах,

М

– срок действия договора до его

расторжения,

S –

страховая сумма,

В

– страховые выплаты.

СВ

= * = 56,25 руб.

- Рассчитать

единовременную тарифную ставку на дожитие

при норме доходности 5 %. Страхователь:

- пол – женщина;

- возраст –

42 года; - срок страхования

– 3 года; - страховая

сумма – 50000 рублей.

Решение:

Для

определения тарифной ставки воспользуемся

таблицей смертности, таблицей дисконтирующих

множителей, а также следующей

формулой:

nEx

= S , где

Ix+n

– число лиц, доживших до окончания срока

страхования;

Ix

– число лиц, заключивших договоры в возрасте

х лет;

V – дисконт;

S – страховая

сумма.

nEx

= * 50000 = 42484 руб.

Тема

– Перестрахование.

- Страховая

фирма «А» заключила договор страхования

корпуса морского судна. Фирма «А» передает

риск по договору пропорционального перестрахования

страховой фирме «Б».

- Страховая

сумма по договору страхования – 1000000

рублей. - Страховой

тариф согласно полису – 2 %. - Собственное

удержание страховщика – 400000 рублей. - Франшиза

безусловна – 1 %. - Комиссия

страховщика (цедента) – 20 %. - Тантьема

– 5 %.

Определить

страховой платеж по полису и его

распределение, объем ответственности

цедента и цессионера.

Справка:

страхового события в течение

срока действия договора страхования

не произошло, прибыль цессионера от

перестрахования составила 20000 рублей.

Тантьема

– участие перестрахователя в

прибыли перестраховщика, полученной

от участия в процессе перестрахования.

Решение:

- Ответственность

первого страховщика (цедента) – 400000 руб.,

ответственность второго страховщика

(цессионера) – 600000 руб. - Доля ответственности

соответственно у цедента 40 %, у цессионера

– 60 %. - Страховой

взнос страхователя составил:

1000000

* 2 % = 20000 руб.

- Участие в

прибыли цедента и цессионера пропорционально

их доле ответственности.

Доля

цедента в прибыли: 20000 * 40 % = 8000 руб.

Доля

цессионера в прибыли: 20000 * 60 % = 12000 руб.

- Определяем

тантьему – участие перестрахователя

в прибыли перестраховщика, полученной

от участия в процессе страхования.

Тантьема

составила: 8000 * 5 % = 400 руб.

- Комиссия

цедента составила: 1000000 * 20 % = 200000 руб.

Тема

– Размещение страховых резервов.

- Сформированные

страховой фирмой резервы по договорам

страхования жизни составляют 4000 тыс.

рулей.

Они

размещены следующим образом:

Задача 2. Определите

сумму страхового возмещения по системе

действи¬тельной стоимости имущества.

Данные для расчета. Действительная стоимость

объекта страхования со¬ставляет 165 тыс.

руб. В результате страхового случая имущество

было полно¬стью уничтожено, а необходимые

затраты страхователя по спасению данного

имущества оказались безуспешными и составили

12 тыс. руб.

Решение:

Пс * У

Св = ————-,

Со

где: Св – страховое возмещение;

Пс – показанная стоимость;

У – фактическая сумма ущерба;

Со – действительная стоимость объекта

страхования.

12 * 165

Св = ————- = 12 тыс. руб.

165

Ответ: 12 тыс. руб.

Задача 5. Определите сумму страхового

возмещения по системе пропор¬циональной

ответственности.

Данные для расчета. Стоимостная оценка

объекта страхования составляет 400 тыс.

руб., страховая сумма 280 тыс. руб., ущерб

страхователя в результате повреждения

объекта составил 70 тыс. руб.

Решение:

S * У

Св = ———,

Со

где: Св – страховое возмещение;

S – страховая сумма;

У – фактическая сумма ущерба;

Со – действительная стоимость объекта

страхования.

280 * 70

Св = ————— = 49 тыс. руб.

400

Ответ: 49 тыс. руб.

Задача 8. Определите сумму страхового

возмещения по системе первого риска.

Данные для расчета. Автомобиль застрахован

по системе первого риска на сумму — 560

тыс. руб. Стоимость автомобиля 800 тыс.

руб. В результате страхового случая ущерб

страхователя в связи с повреждением автомобиля

со¬ставил 70 тыс. руб.

Решение:

Пс * У

Св = ————-,

Со

800 * 70

Св = ————— = 100 тыс. руб.

560

Ответ: 1100 тыс. руб.

Задача 11. Определите сумму страхового

возмещения по системе дробной части.

Данные для расчета. Действительная стоимость

объекта страхования со¬ставляет 50 млн.

руб., показанная стоимость — 30 млн. руб.

В результате страхо¬вого случая ущерб

составил 860 тыс. руб.

Решение:

Пс * У

Св = ————-,

Со

30 * 240

Св = ————— = 0,516 млн. руб.

50

Ответ: 0,516 млн. руб.

Задача 15. Определите ущерб страхователя

и сумму страхового возмеще¬ния по системе

предельной ответственности.

Данные для расчета. Урожай белокочанной

капусты застрахован по сис¬теме предельной

ответственности, исходя из нормативной

стоимости урожая 5 тыс. руб. с 1 га. на условиях

страховой выплаты в размере 70% причиненного

убытка за недополучение урожая. Посевная

площадь — 300 га. Фактическая стоимость

посадки составила 4 тыс. руб. с 1 га.

Решение:

Ущерб страхователя = (5 – 4) * 300 = 300 тыс.

руб.

Сумма страхового возмещения = 300 * 70% = 210

тыс. руб.

Ответ: 300 тыс. руб.; 210 тыс. руб.

Задачи со стр. 14

Задача 2. Определите сумму страхового

возмещения.

Данные для расчета. По договору страхования

предусмотрена условная франшиза «свободно

от 3 процентов» Действительная стоимость

объекта стра¬хования составляет 150 тыс.

руб. Объект был застрахован на полную

стои¬мость. В результате страхового случая

ущерб составил 40 тыс. руб.

Решение:

Страховое возмещение будет выплачено

в размере 40 тыс. руб., так как ущерб больше

франшизы, которая составила 3%.

Ответ: 40 тыс. руб.

Задачи со стр. 8

Задача 3. Определите средний размер потери

прибыли от простоя произ¬водственного

комплекса и нетто-ставку.

Данные для расчета. Число лет наблюдения

за данным предприятием со¬ставляет 6

лет (2190 дней). Количество остановок — 3.

Общее время остановок 4 мес. (120 дня). Величина

прибыли с единицы продукции 100 руб., выпуск

продукции в день 20 шт.

Решение:

1) 100 * 20 * 120 = 240 000 руб. (размер прибыли от

простоя)

2) Тн = Р (А) * К * 100,

где: Тн – тарифная нетто-ставка;

Р(А) – вероятность страхового случая;

К – поправочный коэффициент.

М Кв Вс

Так как, Р(А) = —— = ——-, а К = ——-,

К Кд Сс

где: Кв – количество выплат за год, руб.;

Кд – количество заключенных договоров

в данном году, руб.;

Вс – средняя выплата на один договор,

руб.;

Сс – средняя страховая сумма на один

договор, руб.

100 * 20

Тн = 3 * ——————- * 100 = 99,9 руб.

100 * 20 *3

Ответ: 99,9 руб.

Задачи со стр. 10-12

Задача 3. Определите сумму страхового

возмещения по системе пропор¬циональной

ответственности.

Данные для расчета. Действительная стоимость

объекта страхования со¬ставляет 30 млн.

руб., страховая сумма — 8 млн. руб. В результате

страхового случая ущерб составил 900 тыс.

руб.

Решение:

S * У

Св = ———,

Со

где: Св – страховое возмещение;

S – страховая сумма;

У – фактическая сумма ущерба;

Со – действительная стоимость объекта

страхования.

8 * 0,9

Св = ————- = 0,24 млн. руб.

30

Ответ: 0,24 млн. руб.

Задача 6. Определите сумму страхового

возмещения по системе первого риска.

Данные для расчета. Стоимостная оценка

объекта страхования составляет 210 тыс.

руб. Страховая сумма 150 тыс. руб. Ущерб

страхователя в результате повреждения

объекта составил 170 тыс. руб.

Решение:

Пс * У

Св = ————-,

Со

где: Св – страховое возмещение;

Пс – показанная стоимость;

У – фактическая сумма ущерба;

Со – действительная стоимость объекта

страхования.

150 * 170

Св = ————- = 121,4 тыс. руб.

210

Ответ: 121,4 тыс. руб.

Задача 9. Определите сумму страхового

возмещения по системе первого риска.

Данные для расчета. Автомобиль застрахован

по системе первого риска на сумму — 120

тыс. руб. Стоимость автомобиля 270 тыс.

руб. В результате страхового случая ущерб

страхователя в связи с повреждением автомобиля

составил 150 тыс. руб.

Решение:

Пс * У

Св = ————-,

Со

270 * 150

Св = —————- = 337,5 тыс. руб.

120

Ответ: 337,5 тыс. руб.

Задача 12. Определите сумму страхового

возмещения по системе восста¬новительной

стоимости.

Данные для расчета. Действительная стоимость

объекта страхования на момент страхового

случая составляет 350 тыс. руб. Объект был

застрахован на 240 тыс. руб. В результате

страхового случая имущество было полностью

уничтожено.

Решение:

Пс * У

Св = ————-,

Со

240 * 240

Св = ————- = 164,6 тыс. руб.

350

Ответ: 164,6 тыс. руб.

Задача 16. Определите ущерб страхователя

и сумму страхового возмеще¬ния по системе

предельной ответственности.

Данные для расчета. Урожай ржи застрахован

по системе предельной от¬ветственности,

исходя из средней за 5 лет урожайности

15 ц. с 1 гектара на ус¬ловиях страховой

выплаты в размере 70% причиненного убытка

за недополуче¬ние урожая. Посевная площадь

— 1000 га. Фактическая урожайность ржи составила

24 ц. с 1 гектара. Закупочная цена ржи 170

руб. за 1 ц.

Решение:

Величина убытков составит: (24 – 15) * 1000

* 170 = 1530000 руб.

Сумма страхового возмещения: 1530000 * 70%

= 1071000 руб.

Ответ: 1530000 руб.; 10710000 руб.

Задачи со стр. 14

Задача 3. Определите сумму страхового

возмещения.

Данные для расчета. По договору страхования

предусмотрена безуслов¬ная франшиза

«свободно от первых 5 процентов» Действительная

стоимость объекта страхования составляет

200 тыс. руб. Объект был застрахован на

200 тыс. руб. В результате страхового случая

ущерб составил 51 тыс. руб.

Решение:

5% от 200 тыс. руб. составляют 10 тыс. руб.

Сумма страхового возмещения = 51 – 10 = 41

тыс. руб.

Ответ: 41 тыс. руб.

Задача 6. Определите размер страхового

взноса и страхового возмещения.

Данные для расчета. Организация застраховала

свое имущество сроком на один год с ответственностью

за кражу со взломом на сумму 300 тыс. руб.

Ставка страхового тарифа 0,5% страховой

суммы. По договору страхования предусмотрена

безусловная франшиза в размере 3 тыс.

руб., при которой пре¬доставляется скидка

к тарифу 5%. В результате страхового случая

ущерб со¬ставил 10 тыс. руб.

Решение:

1. Находим размер страхового взноса:

300 * 0,5% = 1,5 тыс. руб.

1,5 – 5% = 1425 руб.

2. Сумма страхового возмещения:

10 – 3 = 7 тыс. руб.

Ответ: 1425 руб.; 7000 руб.

Задачи со стр.17-18

Задача 3. Определите действительную стоимость

автомобиля.

Данные для расчета. ГАЗ-3110, год выпуска

2001, пробег 135 тыс. км. Стоимость нового

автомобиля 150 тыс. руб. (табл. 1 методического

пособия).

Решение:

150 * 0,52 ((0,62 + 0,42) / 21) = 78 тыс. руб.

Ответ: 78 тыс. руб.

размещено на /

Задача 1. Страховая

оценка объекта страхования равна 100000

рублей. Договор страхования заключен

на страховую сумму 100000 рублей. Ущерб составил

60000 рублей. Определить сумму страхового

возмещения.

В данном случае страховая

оценка объекта страхования равна

страховой сумме, поэтому сумма страхового

возмещения равна сумме ущерба.

страховой возмещение

имущество дожитие

Решение:

Q = T

,

где Т = 60000 р.;

S = 100000 р.;

W= 100000 р.

Q = 60000 *

= 60000 р.

Ответ:

сумма страхового возмещения 60000 р.

Задача

2.Страховая оценка объекта страхования

равна 100000 рублей. Договор страхования

заключен на страховую сумму 80000 рублей.

Ущерб составил 60000 рублей. Определить

сумму страхового возмещения.

Решение:

Q = T

,

где S = 80000 р.;

W =100000 р.;

Т = 60000

Q = 60 000

*

= 48000 р.

Ответ:

сумма страхового возмещения 48000 р.

Задача

3. Страховая оценка объекта страхования

составляет 100000 рублей. Договор страхования

заключен на страховую сумму 80000 рублей. Ущерб

составил 35 %. Определить сумму страхового

возмещения.

Решение:

Q = T

,

где S = 80000 р.;

W = 100000 р.;

Т = 35%

100000- 100%

Х-35%

Х =

р.

Q = 35000

р.

Ответ:

сумма страхового возмещения 28000 р.

Задача

4. Страховая оценка имущества составила 100000

рублей. Страховая сумма по договору страхования

равна 80000 рублей. Ущерб составил 60000 рублей.

Заключен договор страхования по системе

I риска. Определить сумму страхового возмещения.

Решение:

Страхование

по системе первого риска предусматривает выплату

возмещения в размере ущерба, но в пределах

страховой суммы.

Следовательно

Т=60000 р.; S=80000 р.; Значит Q=T=60000 р., так как

T<S, т.е. 60<80. Таким образом, ущерб

полностью компенсируется страховым

возмещением 60000 р.

Ответ:

сумма страхового возмещения

равна 60000 рублей.

Задача

5. Страховая оценка имущества составила

100000 рублей. Страховая сумма по договору

страхования — 80000 рублей. Ущерб составил

90000 рублей. Определить сумму страхового

возмещения, если заключен договор

страхования по системе

I риска.

Решение:

Страхование

по системе первого риска предусматривает

возмещения в размере ущерба, но

в пределах страховой суммы.

Следовательно

Т=90000 р., S=80000 р., значит T>S, а значит

это не соответствует системе

первого риска, поэтому сумма страхового

возмещения составит 80000 р.

Ответ:

сумма страхового возмещения равна

80000 рублей.

Задача

6:

Страховая

оценка имущества составила 100000 рублей.

Страховая сумма по договору страхования

— 80000 рублей. Ущерб составил 60000 рублей. Определить сумму

страхового возмещения, если заключен

договор страхования по системе по восстановительной

стоимости.

Решение:

Страхование

по восстановительной стоимости

означает, что страховое возмещение

за объект равно цене нового имущества

соответствующего вида. Износ

имущества при этом не учитывается.

Следовательно,

сумма страхового возмещения равна

100000 р.

Ответ:

сумма страхового возмещения равна

100000 рублей.

Задача

7. Страховая оценка имущества составила

100000 рублей. Страховая сумма по договору страхования

— 80000 рублей. Ущерб составил 60000 рублей.

Определить сумму страхового возмещения,

если в договоре имеется клауза: «Свободно

от 10 % страховой суммы».

Решение:

Франшиза

(страховая) — это предусмотренное

условиями договора страхования освобождение страховщика

от возмещения убытков, не превышающих

определённый размер.

В нашем

случае, это условная франщиза (свободно

от …. Х %).

Если

ущерб превышает установленную

франшизу, страховщик выплачивает страховое

возмещение полностью, не принимая во внимание сделанную

оговорку.

Т.е.

р.

48000 р.<

60000 р.

Поэтому

в нашем случае страховое возмещение

будет равно 48000 рублей

Ответ:

сумма страхового возмещения равна

48000 рублей.

Задача

8. Страховая оценка объекта составила

100000 рублей. Страховая сумма по договору

страхования — 80000 рублей. Ущерб составил

6 000 рублей. Определить сумму страхового

возмещения, если в договоре имеется клауза:

«Свободно от 10 % страховой суммы».

Решение:

Найдем страховое

возмещение по формуле пропорциональной

ответственности:

рублей.

В данном

случае франшиза условная — это значит,

что если ущерб превышает установленную

франшизу, то страховщик выплачивает

страховое возмещение полностью, если

ущерб меньше установленной франшизы,

то страховое возмещение не выплачивается.

Найдём франшизу

в денежном выражении: 80000*10/100=8000 рублей.

8000 р.>6000 р., то страховое

возмещение не будет выплачиваться.

Ответ: страховщик не

выплатит страховое возмещение.

Задача

9. Страховая оценка объекта составила

100000 рублей. Страховая сумма -80 000 рублей.

Ущерб составил 60000 рублей. Определить

сумму страхового возмещения при клаузе

в договоре: «Свободно от первых 10 % страховой

суммы».

Решение:

Франшиза безусловная

– означает наличие спец.оговорки

( клаузы) в страховом полисе «свободно

от первых х % ), (где х вычитается всегда

из страхового возмещения независимо

от величины ущерба).

Таким образом, при

безусловной франшизе страховое

возмещение равно возмещению за вычетом

безусловной франшизы, т.е. безусловная

франшиза означает, что при ущербе в любом

размере франшиза будет учтена.

Франшиза в денежном

выражение: 80*(10/100)=8000 р.

рублей.

Страховое

возмещение будет равно: 48000-8000 = 40000 рублей.

Задача

10. Застраховано 100 объектов по 1000 рублей.

Зафиксировано 4 страховых случая. Какова

вероятность страхового случая? Определить

нетто-ставку.

Решение:

Вероятность страхового

случая определяется по формуле

.

В нашем

случае М=4 случаям и N=100 застрахованным

объектам, тогда

.

Определим

нетто-ставку при условии, что ущерб в двух случаях

равен страховой сумме по формуле

=P(A)*Kn*100.

Поправочный коэффициент

, где средняя величина страховой выплаты

на один договор

= 1000 руб., а средняя

величина страховой суммы на один договор

= 1000 руб. Тогда нетто-ставка

будет равна:

руб.

Ответ:

вероятность страхового случая равна

0,04; нетто-ставка равна 4 руб.

Задача

11. Нетто-ставка по страхованию домашнего

имущества определена в 0,4 р. со 100 р.

страховой суммы, а статьи нагрузки

составляют:

1) расходы на ведение

дела (включая оплату труда страх.агентов)

— 0,09 р.

2) расходы на проведение

предупредительных мероприятий — 5 % брутто-ставки

3) прибыль — 10 % брутто-ставки.

Определить брутто-ставку

по страхованию домашнего имущества.

Решение:

Тнс = 0,4

р. со 100 р. страховой суммы. Рв = 0,09 р.

Пм = 5 %

Пп = 10 % от брутто-ставки.

Тбс =

Н’ = 10% +

5%=15%

Тбс =

р.

Ответ: брутто-ставка

равняется 0,58 рублей со 100 рублей страховой

суммы.

Задача

12. Определить, во что превратится

денежная сумма величиной в 20 000 рублей

через 10 лет, отданная в кредит при

доходности 7 %.

Решение:

Денежная сумма,

отданная в кредит через n лет, определяется

по формуле:

Bn = A(l+i)n,

где А =

20000 р.- первоначальная

денежная сумма отдана в кредит;

i = 7 % = 0,07 – норма

доходности ( %- ая ставка)

В10 = 20 000*1,0710=39

343 р.

Ответ:

денежная сумма, отданная в кредит через

10 лет при доходности 7 % равна 39343

рублей.

Задача

13. Определить требуемую первоначальную

денежную сумму, отданную в кредит, если

через 5 лет страховой фонд составил 100000

рублей при доходности 7 %.

Решение:

Страховой фонд, необходимый

в начале страхования до начисления

на него % — ов, определяется по формуле:

Bn = A(l+in)

А =

,

где Вп

= 100000 рублей

(1 + i)5 при

0,07 : 1,07 = 1,40255

А =

р.

Ответ:

первоначальная денежная сумма при

норме дохода 7 % составляет 71 298,6 рублей.

Задача

14. Необходимо через 5 лет иметь страховой

фонд в размере 100000 рублей. Определить

современную стоимость страхового

фонда (при норме доходности 7 %).

Полис обязательного страхования автогражданской ответственности является обязательным документом для автомобилей любой формы собственности. Однако если автомобиль оставил позади десяток лет, появляется проблема с заключением договора. Обычно страховщики не страхуют машины старше 10 лет по ОСАГО, ссылаясь на их частые поломки.

Суть проблемы и нюансы страхования возрастных машин

Оформление автогражданки говорит о том, что все транспортные средства без исключения, не зависимо от их возраста, периода эксплуатации подлежат страхованию. Здесь не важно, машина насчитывает 7-летний стаж, или она перевалила эту отметку. Однако это беспроблемно осуществимо только на словах.

Автомобили после семилетнего пребывания на дорогах считаются проблемными по причине технического износа механизмов. Поэтому получение свидетельства вызывает некоторые проблемы. Подобному транспорту некоторые агентства предъявляют особые требования. Таковыми классическим условиями считаются следующие факторы:

- возраст отечественного транспортного средства не должен превышать 7 лет, зарубежного производства — 12,

- заключение договора лишь при констатации ущерба, если возраст изношенности приближается к указанной цифре, либо немного ее превышает,

- отсутствие компенсации по расходным материалам при условии проведения ремонта.

Страховому агенту легче отказать обратившемуся заявителю, чем дать согласие на заключение соглашения с последующей выдачей свидетельства. Частые поломки, различные неисправности послужат ему причиной рекламации, что зачастую приводит к несогласованию сторон для авто старше 10 лет.

Внимание! Владельцу изношенного транспортного средства рекомендуется обжаловать отказ компании в Центробанке Российской Федерации, Роспотребнадзоре, либо Российском союзе автомобильных страховщиков.

Основанием для получения полиса служит правильно заполненная диагностическая карта. Она выдается оператором технического освидетельствования дорожной инспекции после ликвидации всех неисправностей. Но получение последней еще не гарантирует полис, агентство вправе предъявить к транспорту некоторые индивидуальные требования, как то:

- срок износа назначается после выхода того из салона, причем следующий за ним год эксплуатации снижает товарную стоимость на 15%, а последующие еще по 10,

- либо каждый прошедший год съедает технические показатели на 10%.

Хозяин машины вправе выбрать любой к ней подход, но в каждом случае она утратит более половины амортизационных расходов. Выходом из ситуации это назвать нельзя, но полис на машину старше 10 лет все равно обязан присутствовать.

Последнее условие доставляет много хлопот из-за получения страхового сертификата, что приводит к поискам агентства, которое бы не повышало сумму износа средства передвижения. Это станет своеобразным бонусом для покрытия ремонта побывавшего в дорожном происшествии транспортного передвижного устройства. Его владелец может рассчитывать на следующие несовпадения мнений при подписании обязательства:

- Повышенной стоимости договора, т. к. организация заботится о своей рентабельности, получении прибыли, но никак ее трате. Старый конь хоть борозды и не испортит, но его ремонт привлечет денежных средств больше, чем перечисленная владельцем премия.

- Повышенной суммой страховки компания попытается обезопасить себя от дополнительных затрат на частые ремонты, замену деталей.

Подобные требования должны учесть владельцы старых автомобилей и быть к ним готовы.

Как застраховать

По правилам обязательного страхования авто старше 10 лет так же подлежит этой безусловной процедуре, однако страховые организации находят всевозможные ухищрения, что бы отказать собственнику транспортного устройства. Одно из них — подписание соглашения на невыгодных для последнего условиях. Подобное положение ставит владельца в безвыходное положение, т. к. не существует определенной сетки для подсчета стоимости полиса для клиентов агентства.

Далее разберем порядок действий, который поможет все-таки оформить ОСАГО на старое авто.

Пишем заявление в СК

Понятно, что компания теряет прибыль, совершая выдачу полисов старым автомобилям. Особенно это заметно в населенных пунктах с отрицательной статистикой, где происходит много дорожно-транспортных происшествий. Положительная статистика — вот что влияет на подписание страховки.

Исходя из этого, водитель вправе направиться туда, где оформление ОСАГО считается для агентства выгодным делом. Хотя и там не стоит рассчитывать на понимание его работников. Отговорки же типа, нет чистых бланков, в ручке окончились чернила или компания может разориться, законодательство отказом не считает, и поэтому процедура обязательного страхования авто обязана состояться.

Прежде всего, нужно обратиться в страховую компанию с просьбой застраховать вашу машину.

Вместе с заявлением нужно приложить копии:

- Диагностической карты,

- Паспорта водителя и всех лиц, которые будут допущены к управлению авто,

- Свидетельства на авто,

- Старую автогражданку.

Далее нужно передать в страховую компанию весь этот пакет документов и либо СК оформит полис, либо даст письменный отказ.

Важно! Сотрудники компании всячески будут избегать у вас принимать такое заявление. В таком случае вы отправляете этот пакет документов в СК заказным письмом и ждете от них ответ. С ним нужно будет обращаться в суд. Устные объяснения доказательством отказа не являются.

Как правило, страховщикам этот вариант не интересен и они должны пойти навстречу с оформлением автогражданки.

Досудебное урегулирование ситуации