От страховки, оформленной при получении кредита, можно отказаться по разным основаниям. Это может быть решение об аннулировании полиса или договора в срок охлаждения (14 дней), либо после погашения суммы кредитных обязательств, либо отказ от навязанных услуг. От оснований отказа зависит размер средств, которые будет обязан вернуть страховщик.

По полисам, оформленным компаниями страховой группы «СОГАЗ», тоже можно подать заявление на отказ от услуг. Всю сумму взносов заемщику вернут, если он заявит о желании аннулировать полис в срок до 14 дней. При отказе, связанном с досрочным закрытием кредита, сумма будет рассчитана, исходя из прошедшего и оставшегося срока договора. О том, как отказаться от страховки по кредиту в «СОГАЗ», читайте ниже.

Какие страховки «СОГАЗ» может оформить заемщику

Страховка по кредиту предусматривает оплату обязательных взносов. Это влечет увеличение расходов заемщика. Взносы могут уплачиваться отдельно (из средств заемщика), либо они могу быть включены в сумму тела кредита. Главным преимуществом при оформлении полисов является возможность получить компенсацию при наступлении рисков. Основаниями для выплаты по полису являются страховые случаи.

От страховки «СОГАЗ» можно отказаться в период охлаждения (14 дней), после полного досрочного погашения кредита, либо при навязывании страховых услуг

В полном объеме уплаченные взносы «СОГАЗ» вернет только по правилу охлаждения. На обязательную имущественную страховку по ипотеке данный прядок не действует. Если заявление подается по факту досрочного погашения кредита, то «СОГАЗ» вернет взносы пропорционально прошедшему и оставшемуся сроку действия договора.

Перечень страховок по кредитам, которые можно оформить через «СОГАЗ», указан по ссылке. Это может быть:

- добровольное страхование здоровья (жизни) заемщика;

- обязательное или добровольное имущественное страхование, в том числе по ипотеке;

- добровольное автострахование по программе КАСКО (почти всегда является обязательным требованием при получении автокредита);

- добровольное страхование ответственности на случай образования просрочки по кредиту.

Чаще всего заемщики соглашаются на получение страховки непосредственно при подаче анкеты-заявки в банк, при подписании кредитного договора. После получения кредита также можно оформить новый страховой полис, либо продлить действующее страхование.

Чтобы страховка вступила в силу, заемщик должен дать согласие на общие условия страхования, подписать договор или полис. Также дата вступления в силу договора страхования может быть связана с моментом оплаты взносов.

Банк не может обязать заемщика застраховаться в «СОГАЗ» или в любой другой страховой компании. Исключением является только ипотека, где обязательно страхуется предмет залога (квартира, дом).

Но если заемщик не даст согласие на оформление добровольной страховки, ему могут увеличить процент по потребительскому кредиту, либо вообще отказать в одобрении заявки. Чтобы дать гарантию на случай прямого или косвенного навязывания страховых услуг, законодательство гарантирует право на отказ от них.

От каких страховок можно отказаться

По страховым услугам заемщик является потребителем. Поэтому, как и в случае с покупкой товаров или заказом обычных услуг, есть возможность в одностороннем порядке расторгнуть договор страхования с «СОГАЗ». Отказ с возвратом уплаченных взносов возможен при следующих условиях:

- если речь идет об одной из добровольных страховых услуг (например, если заемщик застраховал жизнь и здоровье от несчастного случая);

- если до подачи заявления на отказ не наступил страховой случай с выплатой возмещения;

- если соблюдены обязательные требования для отказа от услуг (например, если заявление подано в срок охлаждения или при полном закрытии кредита).

Если клиент не вносил взносы по полису, либо их не успели удержать из суммы кредита, то при аннулировании страховки ничего не вернут. Если взносы внесены в полном объеме, «СОГАЗ» будет определять сумму возврата, исходя из оснований отказа, даты получения документов.

В полном объеме можно вернуть навязанную страховку при получении кредита. Но в этой ситуации заявителю придется доказывать факт навязывания, либо подключения страховых услуг без его согласия. Сделать это очень сложно. Уговаривание клиента и разъяснение ему всех преимуществ страхования не является навязыванием. Поэтому случаи с аннулированием навязанного полиса встречаются достаточно редко.

В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

У страховых компаний тоже есть ряд гарантий на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в расторжении договора страхования:

- если заявление подано по истечении периода охлаждения и без полного досрочного погашения кредита;

- если в период действия полиса наступил страховой случай с выплатой компенсации;

- если заявление подано по обязательному имущественному страхованию при ипотеке (в данном случае можно вернуть только часть уплаченных взносов, если досрочно закрыть ипотеку).

Все законные основания для отказа от страховки могут наступать уже после получения кредита. До подачи заявки в банки или в период ее рассмотрения заемщик вправе отказаться дать согласие на страхование. Это может негативно сказаться на решении по заявке, на размере процентной ставки. Если физ. лицо подает документы на получение ипотеки, нужно обязательно оформить страхование недвижимости. Несогласие на страховку в данной ситуации будет являться основанием для отказа в выдаче ипотеки.

Порядок отказа от страховки по кредитам

Чтобы аннулировать страховой полис «СОГАЗ», необходимо сначала внимательно изучить его условия. Там описываются не только основания для отказа, но и правила подачи заявлений, сроки рассмотрения и перечисления средств.

Общий порядок отказа от услуг страховщика при кредитовании можно найти в законах № 353-ФЗ и № 102-ФЗ.

Для подачи заявления нужно знать, что такое период охлаждения. Это период времени с момента заключения договора страхования (да и кредитования тоже), когда потребитель вправе заявить об отказе от услуг.

Указанный период составляет 14 дней. Подразумевается, что такого срока достаточно, чтобы заемщик успел оценить все преимущества и минусы страхования и получения кредита, принять решение об аннулировании полиса или договора.

Период охлаждения действует только для добровольных видов страхования. О том, как отказаться от страховки по кредиту в «СОГАЗ» с учетом законодательных норм и правил страховой компании, расскажем ниже.

По ипотеке

Порядок подачи заявлений по обязательному имущественному страхованию при ипотеке нужно смотреть в разделе 6 «Правил «СОГАЗ» и в законе № 102-ФЗ. Там указано следующее:

- так как страхование недвижимости является обязательным требованием при ипотеке, правило охлаждения для него не применяется;

- право на аннулирование полиса или договора с «СОГАЗ» возникает только после досрочного закрытия ипотеки в отношении застрахованного объекта;

- «СОГАЗ» вернет часть взносов при досрочно погашенной ипотеке, пропорционально оставшемуся (неиспользованному) сроку страховки;

- если в период действия полиса «СОГАЗ» выплачивал возмещение по страховым случаям, взносы не возвращаются.

По ипотеке может оформляться и добровольная страховка. Для отказа от нее применяются общие правила, как по обычным потребительским кредитам. Так как страхование имущества и жизни относятся к разным страховым продуктам, отказ по ним осуществляется по отдельным заявлениям.

По потребительским кредитам

Особенности отказа от добровольных страховок для заемщиков по потребительским кредитам указаны в разделе 6 «Правил «СОГАЗА» и в законе № 353-ФЗ. Нужно учитывать следующее:

- подав заявление в первые 14 дней, заемщик вернет всю сумму уплаченных взносов (правило охлаждения);

- подав заявление после погашения кредитных обязательств, заемщик сможет получить только часть уплаченных взносов (исходя из оставшихся месяцев действия полиса или договора страхования);

- «СОГАЗ» не имеет право требовать указания причин, по которым заявитель решил отказаться от страховых услуг;

- если вся сумма страхового возмещения исчерпана, по заявлению выносится отказ (независимо от оснований его подачи).

В законе № 353-ФЗ прямо указано, что банк может повысить ставку процентов, если узнает об отказе клиента от страховки. Такие же последствия могут наступить, если не продлить полис в период действия договора по кредиту.

Чтобы воспользоваться правилом охлаждения, нужно соблюсти сроки подачи заявления. «СОГАЗ» сверит их с датой оформления полиса или подписания договора. Если основанием для отказа является досрочное закрытие кредита, с заявлением нужно представить подтверждающие документы из банка.

Это может быть справка, выписка по кредитному счету или карте. В документах банк должен указать, что заемщик полностью исполнил требования по кредитному договору, а текущая или просроченная задолженность отсутствует.

Если навязали страховку по кредиту

Навязывание — это понуждение к заключению договора страхования или покупке полиса. Иногда можно столкнуться с прямым обманом, когда услугу подключают без ведома и согласия клиента. Отказ от навязанной страховки допускается в любое время, в том числе после истечении 14 дней и до полного погашения кредита. Споры о возврате взносов после навязывания полиса рассматриваются в досудебном и судебном порядке. Если заемщик докажет свою правоту, он сможет:

- аннулировать договор или полис;

- вернуть всю сумму уплаченных взносов;

- взыскать компенсацию морального вреда, штраф за нарушение прав потребителя.

Для доказывания факта навязывания услуг нужно иметь на руках аудио- или видеозаписи, так как документами указанные обстоятельства не подтвердить. Если страховая услуга подключена без согласия клиента, это будет проверяться по отсутствию подписи на заявлении, в других документах.

Что указать в заявлении на возврат страховки «СОГАЗ»

В «Правилах «СОГАЗ» написано, что заявление на отказ нужно подавать по форме страховщика. Скачать форму заявления можно напрямую с сайта страховой компании (ссылка). Также можно заполнить и вручить документ непосредственно в представительствах «СОГАЗ».

В содержании формы заявления нужно заполнить следующие обязательные разделы:

- паспортные и контактные данные заявителя;

- номер и дата полиса (договора);

- основание для подачи заявления (период охлаждения или досрочная выплата всего остатка по кредиту);

- реквизиты для возврата средств;

- подпись, дата.

Заявление можно оформить письменно или электронно. В первом случае для отправки можно воспользоваться почтой, либо сдать документ под регистрацию в офисе «СОГАЗ». При коллективном страховании заявления на отказ от страховки может принимать банк. Электронно можно направить заявление через личный кабинет на сайте «СОГАЗ».

Заявление о расторжение договора страхования

Срок рассмотрения и возврата денег

В законе № 353-ФЗ указано, что на рассмотрение заявления и возврат взносов заемщику дается до 7 дней. Однако иной срок может устанавливаться правилами страховой компании, либо пунктами договора (полиса). В пункте 8.13.3 «Правил «СОГАЗ» указано, что на проверку оснований и возврат денег дается 10 дней. Этот срок начнет течь с даты получения заявления и всех необходимых документов.

Что делать, если незаконно отказали в возврате денег по страховке

«СОГАЗ» может отказать в аннулировании полиса и возврате денег по законным основаниям (например, если истекло 14 дней, а кредит досрочно не погашен). Если же вынесен неправомерный отказ по обращению, заемщик вправе:

- подать онлайн-жалобу в Банк России (ссылка на сервис);

- направить документы по спору о страховых услугах в адрес финансового уполномоченного;

- обратиться с иском о защите прав потребителя в суд.

В досудебном порядке можно рассчитывать только на возврат суммы страховых взносов. Если спор будет рассматривать суд, заемщик может добиться взыскания морального вреда, неустойки и штрафа.

Если у вас возникли проблемы с взысканием задолженности по кредитам, сложности при взаимодействии с банками, обращайтесь к нашим юристам. Также мы разъясним основания для прохождения банкротства, если вам нечем платить по долгам.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Оформляя кредит в Газпромбанке, Почта Банке или ВТБ, сотрудники кредитных организаций предлагают застраховаться в АО Согаз.

Страховая компания известна затягиванием сроков, большим процентом отказов в выплатах.

Можно ли оформить в Согаз возврат страховки, какие нужны документы, когда страховщик может отказать – читайте далее.

- 1 Если полис получен при оформлении потребительского кредита

- 1.1 Если банк подключил к программе коллективного страхования

- 1.2 Возможен ли возврат при досрочном погашении кредита

- 2 Как вернуть страховку по автокредиту

- 2.1 Можно ли вернуть стоимость страховки при продаже авто

- 3 Можно ли вернуть стоимость страховки по ипотеке

- 4 Какие нужны документы

- 5 Порядок возврата

- 6 В каких случаях страховая компания может отказать

- 7 Как вернуть деньги и избежать повышения процентной ставки

Если полис получен при оформлении потребительского кредита

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Как вернуть страховку по автокредиту

Если собственных средств на покупку автомобиля не хватает, и заемщик обращается в банк для оформления целевого кредита, сотрудник кредитного отдела предложит оформить несколько страховок:

- жизни и здоровья;

- ОСАГО и/или КАСКО.

При этом право собственности на приобретаемый автомобиль перейдет к заемщику только после выплаты долга. До этого момента транспортное средство будет оставаться в залоге у кредитора.

Отказаться от страховки и забрать деньги можно только по первому полису в течение 14 дней с момента получения полиса.

Согласно законодательству, выполнить требование кредитной организации и оформить ОСАГО или КАСКО – обязанность заемщика.

Можно ли вернуть стоимость страховки при продаже авто

Вернуть часть страховых взносов, уплаченных за полис ОСАГО или КАСКО можно только при одном условии – если меняется собственник в связи с продажей авто.

Решив продать автомобиль, купленный в кредит, выполните следующую последовательность действий:

- Предупредите о решении банк и страховую компанию.

- Посетите офис банка и страховщика вместе с будущим владельцем для подачи документов.

- Если банковская организация одобрила смену заемщика, подготовьте договор купли-продажи и заявление на выплату остатка страховой премии за неиспользованный период.

- Подайте документы.

- Дождитесь перевода денег на банковский счет.

Если автокредит погашен досрочно, для получения части стоимости ОСАГО или КАСКО достаточно оповестить страховую компанию о расторжении договора и смене собственника.

Можно ли вернуть стоимость страховки по ипотеке

Согласно ФЗ «Об ипотеке», при покупке квартиры в кредит клиент банка обязан застраховать:

- приобретаемое жилье, которое до момента выплаты долга останется в залоге у кредитора;

- собственную жизнь и здоровье.

Отказаться от оформления этих видов страховок нельзя. Исключение – если заем был выплачен досрочно или будущий собственник решил оформить рефинансирование в другом банке.

В этих случаях можно рассчитывать на частичный возврат страховой премии с учетом неиспользованного периода действия полиса.

Какие нужны документы

Перечень необходимых документов зависит от срока подачи заявления и вида кредитования. Чтобы отказаться от страховки в течение 14 дней, подготовьте:

- Заявление. Можно написать в свободной форме, скачать типовую форму на сайте АО Согаз или получить в офисе.

- Копию страхового договора, полиса.

- Копию паспорта страхователя (страница с Ф. И. О. и пропиской).

- Банковские реквизиты.

- Документы, подтверждающие оплату страховой премии (квитанции, чеки, платежные поручения).

Чтобы получить остаток уплаченных средств за неиспользованный период после досрочного погашения автокредита или ипотеки, дополнительно потребуется справка из банка об отсутствии задолженности.

Порядок возврата

Документы можно подать двумя способами:

- Лично, в офисе страховой компании. Уточнить адрес ближайшего представительства можно на сайте АО Согаз. Заявление оформляется в двух экземплярах: по одному для страховщика и страхователя. На экземпляре заявителя сотрудник компании должен поставить дату приема и номер входящего заявления.

- Отправив через Почту России. К заказному письму необходимо приложить опись, указав перечень документов.

С момента получения заявления у страховщика есть 10 дней на ответ и оформление возврата.

В каких случаях страховая компания может отказать

Заемщик-страхователь получит отказ, если:

- были выплаты по страховому случаю;

- договор был оформлен на 5 и более лет, и страхователь получил вычет НДФЛ;

- с момента получения кредитной карты, потребительского кредита прошло более 2 недель;

- заявление подано после досрочного возврата долга, но условиями Правил страхования и дополнительными соглашениями не предусмотрен возврат страховых взносов.

В последнем случае можно попытаться вернуть деньги в судебном порядке.

Как вернуть деньги и избежать повышения процентной ставки

Если при оформлении потребительского кредита, автокредита или ипотеки, сотрудник банка настаивает на оформлении страховки. Увеличить шансы на возврат в случае досрочного возврата долга поможет следующая инструкция:

- Уточните названия страховых компаний, которые прошли аккредитацию в кредитной организации.

- Сравните условия договора, тарифы, правила возврата при досрочном отказе от страховки.

- Предложите сотруднику банка оформить полис в выбранной страховой компании.

- Получите кредит.

- Верните долг досрочно.

- Подайте заявление на досрочное расторжение договора страхования.

- Получите деньги.

К сожалению, при рассмотрении исков к АО Согаз суды выносят решение об отказе в выплатах при досрочном погашении кредита. Поэтому описанный выше способ позволит сократить расходы на оплату взносов и увеличит шансы на возврат денег.

Не возвращают деньги за отмену страховки в период охлаждения!!!!Шарашкина контора!!

![]()

СОГАЗ

Москва

Страхование финансовых рисков

11.12.2019г. мною был заключен договор страхования 13.12.2019 мной написано заявление на расторжение данного договора, и возврата страховой премии, уплаченной мною по данному договору. Также в данном заявлении был указан счет для перечисления суммы возврата.два раза было отправлено письмо с реквизитами. Несмотря на установленный п.8 Указания ЦБ № 3854-У от 20.11.15г. 10-дневный срок возврата денежных средств, на данный момент указанная сумма мною не получена.

В связи с полным игнором данной СК всех заявлений и претензий, завтра мною по данному поводу будет направлена жалоба в соответствующий департамент ЦБ РФ, а также подготовлено исковое заявление в судебные органы о принудительном взыскании с АО «Согаз»денежных средств в размере уплаченой страховвой премии, оплату услуг представителя, процентов за пользование денежными средствами, государственной пошлины, а также компенсации морального ущерба.Сегодня уже 2 января,денег все ещё нет!

Главная »

Защита прав потребителей »

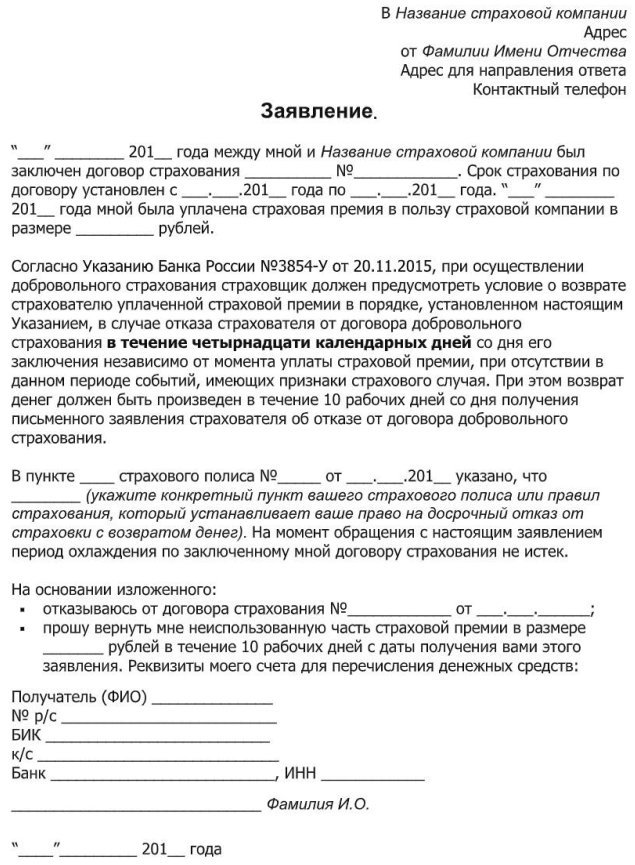

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

Образец заявления на отказ от договора личного страхования в течение 14 календарных дней со дня заключения договора

. Кому:______________________________________

____________________________________________

Адрес:______________________________________

____________________________________________

Потребитель:_______________________________

____________________________________________

Адрес:______________________________________

____________________________________________

Телефон: ___________________________________

____________________________________________

ЗАЯВЛЕНИЕ

Между мной, _____________ (Ф.И.О.), и ________________ (наименование организации) «___» ___________ 20__ г. заключен кредитный договор № ___________, согласно которому мне был предоставлен кредит на сумму _____ рублей сроком возврата до «___» ___________ 201__ г. по ставке ____% годовых.

Также между мной и ________________ (наименование организации) «___» ___________ 201__ г. заключен договор личного страхования № ___________ (указать вид страхования: на случай смерти, от несчастных случаев и болезней, от потери работы, имущественное страхование и т.д.).

Страховая премия составила ________________ рублей.

В соответствии с пунктом 2 статьи 958 Гражданского кодекса Российской Федерации (далее – ГК РФ) страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 статьи 958 ГК РФ (гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью).

На основании п. 1 Указания Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (далее – Указание) при осуществлении добровольного страхования страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение 14 календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Согласно п. 7, п. 8 Указания страховщик при осуществлении добровольного страхования должен предусмотреть условие о том, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления страхователя об отказе от договора добровольного страхования или иной даты, установленной по соглашению сторон, но не позднее срока, определенного в соответствии с пунктом 1 Указания. Страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.

Если вы откажете в удовлетворении моего требования в установленный законом срок, я буду вынужден обратиться с иском в суд, где потребую не только исполнения моих требований, но и возмещения убытков, компенсации морального вреда, выплаты неустойки и штрафа в размере 50 % от суммы, присужденной судом в мою пользу.

На основании вышеизложенного, в соответствии ст. 958 ГК РФ,

ПРОШУ:

Расторгнуть договор личного страхования № ______________________________.

Вернуть мне денежную сумму в размере _____ рублей, уплаченную по договору страхования.

Приложение в копиях:

(документы, подтверждающие заключение договора, и иные документы):

1. ______________________________________________________________________

2. ______________________________________________________________________

______________ «____» _______________20____ г.

(подпись)

Заявление получил(а) _________________________________________________________

(должность, фамилия, инициалы)

«___» ______________ 20__ г. место для печати или штампа (подпись)

Порядок вручения заявления:

С заполненного заявления необходимо сделать копию или заполнить заявление в двух экземплярах. Один экземпляр заявления вручается под роспись уполномоченному лицу исполнителя с указанием фамилии, должности, даты вручения, печати (штампа), или направить заявление на электронный адрес, указанный исполнителем для обращений.

В случае отказа от принятия претензии, следует направить ее на адрес исполнителя почтовой связью заказным письмом с уведомлением и, желательно, с описью вложения.

Из данной статьи вы узнаете можно ли вернуть деньги при отказе от страхования в СК СОГАЗ-ЖИЗНЬ и как это сделать в 2023 году.

Не пропустите сроки возврата — иначе будет поздно. Лучше уточните информацию у юриста через чат внизу страницы.

Ситуации при которых вам понадобилось вернут страховку могут быть разными, например:

- вы купили товар в кредит и банк навязал вам страховку;

- пришлось оформить полис при обязательном страховании;

- иные причины.

Эта наболевшая проблема существует уже более десяти лет, но в 2018 году Центральный Банк РФ решил ее установив в своем указе, что:

- страховая компания должна включать условие о возврате страхователю уплаченной суммы в страховой договор;

- минимальный срок отказа от страховки — 14 дней со дня заключения договора независимо от момента уплаты страховой премии;

- в это время не должно быть событий, имеющих признаки страхового случая.

Теперь отказаться от ненужной страховки просто, главное соблюдать установленный законом срок и изучить договор страхования

Содержание статьи

- Срок отказа от страховки в СОГАЗ-ЖИЗНЬ

- Как правильно считать дни

- Отказ от страховки по истечении 14 дней

- На какие виды страхования распространяется

- На что не распространяется

- Пакет документов для возврата

- Что делать, если страховая отказывает

- Пошаговая инструкция по возврату страховки

- Заявление о возврате

Срок отказа от страховки в СОГАЗ-ЖИЗНЬ

В соответствии с указанием ЦБ РФ срок, в течение которого можно отказаться от навязанной страховки составляет 14 дней.

14 дней — срок возврата

Вернуть товар можно почти всегда!

Главное знать порядок действий и правильно пользоваться законом.

Получите информацию бесплатно у юристов через чат (справа внизу ↘️)

При этом Страховая Компания СОГАЗ-ЖИЗНЬ имеет право установить и больший срок для возврата, например 30 дней. Условие об этом должно обязательно содержаться в договоре страховании. Но на практике такое случается очень редко.

Как правильно считать дни

Помощь профессионального юриста значительно повышает вероятность положительного исхода дела

Если встает вопрос от том как правильно считать дни при отказе от страховки, нужно обратиться к положениям главы 11 ГК РФ «Исчисление сроков.

Так, данный срок относится к срокам, исчисляющимся днями.

| Условия | Окончание |

| когда начинается |

на следующий день после заключения договора |

| когда истекает |

в последний день срока включительно |

| если истекает в нерабочий день |

переносится на следующий рабочий день |

| точное время до часа |

истекает в тот час, когда в страховой прекращаются соответствующие операции |

Если вы принесли заявление в последний день, а СОГАЗ-ЖИЗНЬ его не принимают на основании того, что соответствующие операции уже не производятся, то следует придерживаться следующего алгоритма:

- попросить правила совершения таких операций в письменном виде, утвержденные самой страховой организацией СОГАЗ-ЖИЗНЬ либо Центральным Банком РФ;

- в случае, если правила вам не предоставили позвонить в ЦБ РФ по телефону 8-800-250-40-72;

- если вышеуказанные действия не помогли нужно идти на почту и отправить заявление почтой — адрес получателя уточняйте в договоре страхования, юридический адрес: 107078, г. Москва, проспект Академика Сахарова, дом 10

Письменные заявления и извещения, сданные в организацию связи до двадцати четырех часов последнего дня срока, считаются сделанными в срок — часть 2 ст. 194 Гражданского Кодекса РФ

Отказ от страховки по истечении 14 дней

Не редко случается, что вы захотели оказаться от страховки, а 14 дней уже прошло. В этом случае правило «охлаждения» уже не действует, и необходим иной подход.

Но не стоит сразу обращаться в суд, в первую очередь целесообразно попробовать решить ваш вопрос договорным путем:

- найдите договор страхования и внимательно изучите его, там должен быть пункт, регулирующий срок отказа от страховки, возможно он больше чем 14 дней по закону — если больше возвращайте по общей схеме;

- свяжитесь в СОГАЗ-ЖИЗНЬ и уточните, возможно ли расторжение в рамках лояльности к клиентам.

Контакты СОГАЗ-ЖИЗНЬ: тел: 8 (495) 627-73-00; факс: 8 (495) 627-73-02; life@sogaz-life.ru; Sogaz-life.ru

Важно знать, что вернуть страховку, если прошло 14 дней, можно только в случае гибели застрахованного имущества по причинам, которые не являются страховым случаем — пункт 1 ст. 958 ГК РФ. При этом сумма возврата рассчитывается исходя из времени, в течение которого действовало страхование.

Но можно ли отказаться от договора страхования по иным причинам? Конечно да, но есть важный момент: при добровольном отказе от договора страхования уплаченные деньги подлежат возврату только, если это указанно в договоре — пункт 3 ст. 958 ГК РФ

На какие виды страхования распространяется

Период охлаждения распространяется на следующие виды страхования:

- страхование жизни на случай смерти;

- дожитие до определенного возраста или срока;

- до наступления определенного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов);

- страхование жизни с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхования финансовых рисков.

На что не распространяется

Период охлаждения не распространяется на следующие виды страхования:

- ипотечное страхование — ст. 935 ГК РФ и ст. 31 ФЗ «Об ипотеке»;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Пакет документов для возврата

При возврате страховки в страховую компанию СОГАЗ-ЖИЗНЬ с собой целесообразно иметь следующие документы:

- паспорт гражданина РФ;

- договор страхования;

- квитанция об оплате страховой премии;

- реквизиты для перечисления вам денег.

Что делать, если страховая отказывает

Если ваша страховая компания незаконно отказывает в возврате страховой премии самым эффективным способом будет — жалоба в центральный банк Российской Федерации.

Направить такую претензию на действия страховой можно следующим образом:

- обычным почтовым отправлением — письмом по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

- в электронном виде — через интернет приемную ЦБ РФ;

- по номеру телефона 8-800-250-40-72 (справочная информация).

Пошаговая инструкция по возврату страховки

Таким образом, вернуть страховку в период охлаждения на практике довольно просто, а именно:

- позвоните в страховую компанию и узнайте, куда необходимо подавать заявление;

- необходимо подъехать в указанный офис и написать заявление;

- если отказывают в принятии — отправляйте заявление почтой;

- в течение 10 дней ждите деньги.

Заявление о возврате

Как правило в каждом отделении СОГАЗ-ЖИЗНЬ есть свой образец такого заявления, которые предоставляется по требованию клиента. Следует знать, что образец заявления не является строгой формой, поэтому ее несоблюдение не должно вести за собой отказ в возврате страховки.

Ниже мы представляем свой вариант заявления, который вы можете взять с собой на случай отсутствия такой формы в страховой компании.

Образец заявления на возврат страховки

Руководителю страховой компании СОГАЗ-ЖИЗНЬ

ИНН 7729503816

ОГРН 1047796105785

лицензия СЖ № 3825 от 25.09.2018 г.

от

ФИО

адрес

номер телефона

Заявление о возврате страховой премии по договору № _________ от ___ _______ 2019 г.

Между мной, ФИО и Страховой компанией СОГАЗ-ЖИЗНЬ ___ _______ 2019 г. года был заключен договор страхования № ________.

На основании пункта _____ договора, а так же руководствуясь Указанием Банка России от 20.11.2015 N 3854-У прошу вернуть уплаченную страховую премию в связи с отказом от договора страхования.

Дата

Подпись