Словарь терминов

Выберите букву

К финансовым можно отнести все те организации, в основной деятельности которых преобладают те или иные финансовые операции — эмиссия ценных бумаг, кредитование либо функции финансового управления — планирование, координация, регулирование, учёт, оценка, контроль финансовых потоков и т. д.

Что такое финансовые организации

Финансовая организация — это юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера, а также негосударственный пенсионный фонд, его управляющая компания, управляющая компания паевого инвестиционного фонда, лизинговая компания, кредитный потребительский союз и иная организация, осуществляющая операции и сделки на рынке финансовых услуг.

Понятие финансовой организации приведено в ст. 180 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»..

Примеры финансовых организаций

Приведём несколько примеров явных финансовых организаций, с указанием их основных функций:

- коммерческие банки различных видов специализации — кредитные учреждения, осуществляющие универсальные банковские операции, главным образом за счёт денежных капиталов и сбережений, привлечённых в виде вкладов;

- инвестиционные компании, аккумулирующие денежные средства частных инвесторов путём эмиссии собственных ценных бумаг и помещающие их в акции, облигации различных предприятий;

- страховые компании, выступающие в роли страховщика, т.е. принимающие на себя обязанность возместить страхователю убытки при наступлении страхового случая;

- аудиторские фирмы, осуществляющие на коммерческой основе финансовый контроль за деятельностью хозяйственных организаций в форме независимых ревизий бухгалтерского учёта и отчётности, налогообложения и т. д.;

- а также консультирующие по вопросам анализа финансово-хозяйственной деятельности.

Пример, к основной деятельности банков относят:

- кредитные услуги (предоставление кредитов на различные цели);

- расчётные операции (осуществление необходимых платежей по поручению держателей, вкладчиков и т.д.);

- кассовые операции (приём и выдача денежных средств и ценностей через операционную кассу);

- комиссионные операции (выдача клиентам банка поручений по операциям, связанным с куплей-продажей);

- курсовые операции (покупка и продажа иностранной валюты и ценных бумаг);

- финансовые операции.

История создания

Первые финорганизации появились в США после Второй мировой войны, когда народ активно начал покупать товары в кредит. Спустя несколько десятков лет они появились в Японии и Западной Европе. Сегодня они достаточно популярны и в Украине. Это обусловлено наполнением потребительского рынка услугами и товарами, а также наличием конкуренции между ними. С одной стороны такие компании способствуют улучшению культуры обслуживания, наличию честной конкуренции и уменьшению проявления монополизма, а с другой стороны способствуют использованию в этой сфере инноваций.

Эксперты даже утверждают, что финорганизации являются важным инструментом продвижения на рынок товаров длительного потребления в условиях экономического кризиса или падения спроса. В частности, речь идёт о продаже автомобилей, который в западных странах чаще всего приобретаются населением в кредит. К примеру, большинство автомобильных концернов создают дочерние финансовые компании и таким образом быстро сбывают выпущенную продукцию.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Кредитная и страховая сфера экономической деятельности охватывают часть денежных отношений, характеризующуюся самостоятельным движением денег, когда непосредствен- но деньги меняют владельца (Д — Д). Данная сфера денежных отношений отличается рыночным характером функционирования, так как предметом купли-продажи при осуществлении кредитной деятельности выступает право временного пользования деньгами, в страховой деятельности — страховая защита.

Для обслуживания этой специфической группы денежных отношений формируются особые организационно-экономические структуры — кредитные и страховые организации, которые осуществляют операции на денежном и финансовом рынках.

Особенности организации финансов кредитных и страховых организаций

Деятельность кредитных и страховых организаций характеризуется двойственностью: с одной стороны, она ориентирована на извлечение прибыли, так как эти организации являются коммерческими: кредитные организации предоставляют денежные средства клиентам в виде ссуд, услуги по расчетно-кассовому, консультационному обслуживанию, управлению средствами, портфелями ценных бумаг клиентов и т.д., которые являются платными; страховые организации оказывают страховые, консультационные и прочие услуги на основании договоров возмездного оказания услуг.

С другой стороны, деятельность кредитных и страховых организаций имеет макроэкономическое значение, так как связана с обслуживанием наличного и безналичного оборота денежных средств в экономике, предоставлением страховой защиты и обеспечением на этой основе макроэкономической стабильности и устойчивости государства, субъектов хозяйствования.

Такая двойственность обусловливает следующие особенности финансов кредитных и страховых организаций:

- высокую степень государственной регламентации не только операций, осуществляемых кредитными и страховыми организациями, но и процессов формирования и использования ими финансовых ресурсов.

Кредитная организация представляет собой юридическое лицо, которое на основе специального разрешения (лицензии) Банка России осуществляет банковские операции с целью извлечения прибыли. Кредитные организации относятся к коммерческим организациям, образуются на основе различных форм собственности и функционируют либо как банк, либо как небанковская кредитная организация. Небанковская кредитная организация выполняет лишь отдельные банковские операции, так как не удовлетворяет требованиям, предъявляемым к банковским учреждениям по достаточности капитала.

Страховые организации — это юридические лица, созданные для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии на право ведения такой деятельности.

За исключением обществ взаимного страхования, которые создаются как некоммерческие организации с целью страхования имущественных интересов членов общества на взаимной основе путем объединения необходимых для этого средств.

- перераспределительный характер, так как кредитные и страховые организации опосредуют процесс перераспределения финансовых ресурсов как на макро-, так и на микроэкономическом уровнях. При этом денежные доходы, накопления, поступления у кредитных и страховых организаций формируются в процессе перераспределения финансовых ресурсов субъектов власти и субъектов хозяйствования, а также средств населения. Кроме того, финансовые ресурсы кредитных и страховых организаций активно используются ими для операций на финансовом рынке и также перераспределяются;

- создание и функционирование системы финансовых резервов с целью обеспечения устойчивости как кредитных и страховых организаций, так и финансово-кредитной системы страны. Это объясняется тем, что в кредитных организациях хранятся все денежные

средства юридических лиц, государства, сбережения граждан; страховые организации обеспечивают материальное возмещение ущерба при наступлении страховых случаев. По- этому кризис в данной сфере деятельности может привести к негативным последствиям в национальном хозяйстве, вплоть до остановки производства и социальных взрывов.

В основе финансов кредитных и страховых организаций лежат следующие принципы:

- свободное распоряжение собственными денежными средствами в рамках, установленных действующим законодательством;

- стремление к получению прибыли, т.е. при прочих равных условиях предпочтение опе- раций с максимальной доходностью;

- уклонение от риска, т.е. при прочих равных условиях предпочтение операций с минимальным риском;

- предпочтение устойчивой и эффективной деятельности на длительную перспективу краткосрочным (локальным) результатам;

- обязательное соблюдение установленных государством законодательных норм, экономических нормативов и других правил, регулирующих деятельность, ликвидность, финансовую устойчивость кредитных и страховых организаций.

Таким образом, особенности организации финансов кредитных и страховых организаций определяются, с одной стороны, их функционированием в условиях рыночных отношений, а с другой — спецификой деятельности кредитных организаций как финансового посредника на денежном рынке и страховых организаций как субъектов, осуществляющих защиту интересов юридических и физических лиц, публично-правовых образований при наступлении определенных страховых случаев.

Характеристика финансов кредитных организаций

Кредитные организации осуществляют, во-первых, операции, присущие любой коммерческой организации (формирование уставного фонда, финансовых фондов, приобретение основных средств и нематериальных активов, начисление амортизации, зачисление и списание денежных средств со своих счетов в банках и др.), во-вторых, специфические операции, связанные с обслуживанием денежного оборота, осуществлением операций на финансовом рынке, такие как расчетно-кассовые, депозитные, ссудные, учетные, эмиссионные и др.

В частности, кредитные организации выполняют следующие операции:

- привлечение и размещение денежных средств юридических и физических лиц;

- открытие и ведение счетов физических и юридических лиц, осуществление расчетов по поручению клиентов;

- кассовое обслуживание клиентов, предоставление сейфов для хранения документов и ценностей;

- операции с иностранной валютой, драгоценными металлами и ценными бумагами;

- доверительное управление средствами клиентов;

- выдачу гарантий и поручительств за третьих лиц;

- консультационное обслуживание;

- лизинговые, факторинговые, форфейтинговые и другие операции в соответствии с действующим законодательством.

На этой основе у кредитных организаций возникают следующие группы денежных отношений:

- отношения, характерные для коммерческих организаций: отношения с потребителями банковских услуг, что является основой формирования финансовых ресурсов кредитных организаций; отношения, связанные с уплатой налогов и других обязательных платежей в бюджеты бюджетной системы страны; отношения внутри кредитных организаций, а так- же кредитных организаций с другими хозяйствующими субъектами, которые опосредуют процесс использования финансовых ресурсов кредитных организаций;

- отношения, обусловленные спецификой деятельности кредитных организаций в области денежного оборота: кредитные организации перечисляют налоги и другие обязательные платежи в бюджеты бюджетной системы страны по поручению клиентов, осуществляют кассовое исполнение бюджетов, выступают дилерами при размещении государственных ценных бумаг, ценных бумаг, выпускаемых органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Кроме того, банки открывают и обслуживают расчетные (текущие) счета органов, осуществляющих исполнение бюджетов бюджетной системы страны, организаций, получающих средства из бюджета. Эти финансовые операции могут выполняться как на платных, так и на бесплатных началах, что регулируется условиями договоров, заключаемых кредитной организацией с клиентами, и тарифами на расчетно-кассовое обслуживание.

Банковская система Российской Федерации является двухуровневой и включает кредитные организации и Центральный банк Российской Федерации. Необходимость создания и функционирования двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений: с одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми ресурсами, что обеспечивается элементами нижнего уровня — кредитными организациями.

С другой стороны, эти отношения необходимо регулировать, так как кредитные организации осуществляют операции не только с собственными, но и с привлеченными средствами органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций, населения. Это объективно обусловливает необходимость проведения государством системы мер, обеспечивающих стабильность функционирования кредитных организаций, контроль за операциями кредитных организаций, их устойчивостью и предопределяет функционирование особого института — центрального банка.

Центральные банки во всех странах в современных условиях можно рассматривать как посредников между государством и экономикой, регулирующих денежные и кредитные потоки с помощью инструментов, которые закреплены за ним законодательно. При этом центральный банк является органом регулирования, сочетающим черты банка и государственного ведомства, так как кроме решения задач обеспечения устойчивости и покупательной способности национальной денежной единицы внутри страны и на мировых рынках, эффективного развития кредитной системы страны, он имеет право осуществлять банковские операции и сделки с национальными и иностранными организациями.

Такая двойственность обусловливает следующие особенности в организации и функционировании финансов Банка России.

- Правовой статус ЦБ РФ определяется на двух уровнях: конституционном и в отраслевом законодательстве. Согласно ст. 75 Kонституции Российской Федерации защита и обеспечение устойчивости рубля является основной функцией Банка России, которую он осуществляет независимо от других органов государственной власти, т.е. Конституция РФ относит этот институт к органам, выполняющим функции государственного управления. При этом Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» определяет Банк России как самостоятельное юридическое лицо (ст. 1), для которого получение прибыли не является целью деятельности (ст. 2).

В соответствии с ГК РФ Банк России можно отнести к некоммерческим организациям, так как он не имеет извлечение прибыли в качестве основной цели своей деятельности и не распределяет полученную прибыль между участниками, а согласно Федеральному закону от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» организационно-правовой формой его функционирования является государственная корпорация. Следовательно, Банк отличается публичным характером деятельности, а предпринимательская деятельность осуществляется в рамках реализации основных целей и задач его деятельности.

- В связи с этим полномочия и операции Банка России можно разделить на две группы: связанные с выполнением государственных функций (разработка и проведение совместно с Правительством РФ единой государственной денежно-кредитной политики; эмиссия наличных денег, организация наличного денежного обращения и рефинансирования кредитных организаций; установление правил осуществления расчетов и банковских операций в стране; управление золотовалютными резервами; государственная регистрация кредитных организаций, надзор за их деятельностью и т.д.) и связанные с осуществлением банковских операций и сделок (предоставление кредитов, покупка и продажа государственных ценных бумаг на открытом рынке, иностранной валюты, драгоценных металлов, проведение расчетных, кассовых, депозитных операций и т.д.).

Соответственно первая группа полномочий выполняется ЦБ РФ либо бесплатно, либо с взиманием платы на уровне, покрывающем его расходы на осуществление конкретных действий. Банковские операции и сделки проводятся Банком России на комиссионной основе, с взиманием платы по тарифам, устанавливаемым самим банком.

- Уставный капитал и иное имущество Банка России являются федеральной собственностью, но независимо от принадлежности его капитала банк является юридически и финансово самостоятельным. Юридическая независимость Банка России от органов государственной власти является необходимым условием эффективной деятельности банка по поддержанию денежно-кредитной и валютной стабильности и обеспечивается нормами ст. 1 и 5 Закона о Центральном банке Российской Федерации.

Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов, не отвечает по обязательствам государства, не имеет права кредитовать органы государственной власти и местного самоуправления. Таким образом, существует законодательное разграничение государственных финансов и ресурсов банковской системы, т.е. ограничение возможности органов государственной власти пользоваться средствами ЦБ РФ.

- Прибыль Банка России определяется как разница между суммой доходов по банковским операциям и сделкам банка, доходов от участия в капиталах кредитных организаций и расходами, связанными с осуществлением государственных полномочий и проведением операций и сделок. После утверждения Советом директоров Банка России годовой финансовой отчетности 50%2 фактически полученной банком прибыли, оставшейся после уплаты налогов и сборов, перечисляется в федеральный бюджет.

После этого оставшаяся в распоряжении ЦБ РФ прибыль направляется Советом директоров банка в резервы и фонды различного назначения. Уплата налогов и сборов Банком России и его организациями осуществляется в соответствии с НК РФ, при этом операции по государственному регулированию не облагаются налогами и сборами, а налогообложению подлежат отдельные банковские операции и доходы, полученные по ним.

Функционирование финансов центрального банка и кредитных организаций направлено на самосохранение этих институтов как самостоятельных субъектов хозяйствования, основным условием которого выступает полное и бесперебойное выполнение всех обязательств перед клиентами и бюджетной системой страны.

Определение финансов кредитных организаций

Соответственно финансы кредитных организаций — это совокупность денежных перераспределительных отношений, связанных с формированием и использованием доходов и накоплений на основе оказания услуг, опосредующих процесс движения денежных средств в национальном хозяйстве.

Переход к рыночной экономике, ликвидация государственной монополии на банковское дело, создание двухзвенной банковской системы коренным образом изменили характер финансов кредитных организаций. Переход на рыночные отношения приводит к изменению источников и структуры финансовых ресурсов кредитных организаций. В качестве одного из источников финансовых ресурсов выступает акционерный капитал, образованный за счет размещения акций на финансовом рынке, тогда как в условиях Банк России в настоящее время участвует в капитале Сберегательного банка РФ; ранее Банк России, кроме того, участвовал в капитале Внешторгбанка; Донау-банка АГ (Вена); Ист-Вест Юнайтед банка (Люксембург); Коммерческого банка для Северной Европы — Евробанка (Париж); Московского народного банка Лтд (Лондон); Ост-Вест Хандельсбанка АГ (Франкфурт-на-Майне).

Согласно Федеральному закону от 19.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в федеральный бюджет подлежит перечислению 50% прибыли, однако в соответствии с Федеральными законами от 22.09.2009 № 218-ФЗ и от 30.09.2010 № 245-ФЗ по итогам 2009—2013 гг. в федеральный бюджет перечисляется 75% прибыли, фактически полученной Банком России и остающейся после уплаты налогов и сборов в бюджеты бюджетной системы страны.

Административно-командной экономики собственные средства кредитных организаций формировались за счет государственных ресурсов. Расширяется круг банковских операций, что сопровождается ростом источников финансовых ресурсов кредитных организаций, в том числе за счет операций на финансовом рынке, с драгоценными металлами и иностранными валютами, проведения лизинговых, факторинговых, форфейтинговых и других операций.

Кредитные организации являются специфическими учреждениями, которые, с одной стороны, привлекают временно свободные денежные средства, а с другой — удовлетворяют разнообразные потребности юридических и физических лиц как в денежных средствах, так и в определенных услугах. В связи с этим в распоряжении у кредитных организаций находятся: постоянно — собственные средства, временно — средства, принадлежащие другим субъектам хозяйствования, государству и гражданам.

Соответственно в составе денежных ресурсов кредитной организации можно выделить:

- собственные средства (капитал), включающие уставный капитал, прибыль, резервные и другие финансовые фонды;

- средства, привлеченные кредитными организациями в результате проведения пассивных и активно-пассивных операций (в части превышения пассива над активами) и используемые для осуществления активных операций; эти ресурсы рассматриваются как обязательства кредитной организации.

Кредитные организации специализируются на деятельности, связанной, с одной стороны, с покупкой ресурсов на денежном рынке, а с другой — с их продажей различным субъектам, в том числе государству, юридическим и физическим лицам. В этих условиях для кредитных организаций оказываются одинаково важными как активные, так и пассивные операции. От пассивных операций зависит размер банковских ресурсов, а следовательно, и масштабы деятельности банков и небанковских кредитных организаций, и величина их финансовых ресурсов. В свою очередь, если кредитная организация будет неэффективно размещать свои ресурсы, это будет сопровождаться потерей доходов и клиентов.

Финансовые ресурсы кредитных организаций

Финансовые ресурсы кредитной организации в условиях рыночной экономики представляют собой денежные доходы, накопления и поступления, являющиеся собственными для банков и небанковских кредитных организаций, т.е. это часть их собственных средств (капитала). В отношении финансовых ресурсов кредитные организации обладают всей полнотой реальной юридической власти, которая предоставляется и гарантируется собственнику действующим в стране правопорядком.

Отличительным при знаком финансовых ресурсов кредитных организаций является перераспределительный характер их образования в результате операций на денежном рынке по привлечению и размещению финансовых средств различных субъектов, а также оказания последним разнообразных услуг.

С переходом к рынку произошло изменение количественных и качественных характеристик финансовых ресурсов кредитных организаций. В настоящее время размер финансовых ресурсов, являющихся основной составной частью собственных средств кредитных организаций, непосредственно влияет на их деятельность, поскольку, во-первых, для ведения банковских операций, открытия филиалов и отделений кредитная организация должна выполнить требования Банка России к размеру собственных средств; во-вторых, величина финансовых ресурсов учитывается при определении лимитов по инвестициям и ссудным операциям; в-третьих, объем финансовых ресурсов учитывается при определении лимитов открытой валютной позиции по валютным операциям.

Следовательно, величина финансовых ресурсов оказывает прямое воздействие на структуру и объемы банковских операций. С другой стороны, финансовые ресурсы кредитных организаций в условиях рынка получают новое качество.

Например, прибыль является главной целью деятельности кредитной организации и в то же время имеет важное социально-экономическое значение, так как именно с ее увеличением прямо или косвенно связаны интересы разных групп населения:

- акционеров, для которых прибыль определяет размер выплачиваемых им дивидендов, т.е. влияет на уровень доходности инвестированных средств;

- сотрудников кредитной организации, получающих премии и вознаграждения в зависимости от финансовых результатов деятельности;

- заемщиков, для которых рост прибыли означает расширение ресурсной базы кредитной организации и соответственно возможность получения кредитов в больших размерах и на более льготных условиях;

- кредиторов, рассматривающих рост прибыли как фактор повышения уровня сохранности своих средств, роста своих доходов.

Прибыль кредитных организаций рассчитывается как разница между операционными, прочими доходами и операционными расходами, расходами на содержание аппарата управления, разными расходами. При этом к операционным доходам относятся полученные проценты по размещенным кредитным ресурсам, плата за расчетно-кассовое обслуживание клиентов, доходы по операциям с ценными бумагами, иностранной валютой и драгоценными металлами, доходы, полученные от проведения форфейтинговых, факторинговых операций и т.п.

В состав прочих доходов входят доходы по гарантийным и акцептным операциям, от осуществления доверительного управления, сдачи в аренду имущества, реализации имущества третьим лицам, оказания консультационных и посреднических услуг клиентам и ряд других.

Операционные и разные расходы кредитных организаций — это расходы по уплате в бюджет налогов (налога на имущество организаций, транспортного налога, земельного налога) и других обязательных платежей в бюджет и государственные внебюджетные фонды; процентов по вкладам до востребования и срочным вкладам, долговым обязательствам кредитной организации, межбанковским кредитам; оплате услуг банков-корреспондентов; расходов по операциям с ценными бумагами, иностранной валютой и драгоценными металлами, по образованию резервов на возможные потери по ссудам и под обесценение ценных бумаг и т.п. Расходы на содержание аппарата управления по своему составу аналогичны расходам любой коммерческой организации.

Традиционно у любой коммерческой организации увеличение объема финансовых ресурсов достигается за счет увеличения выручки от реализации продукции, выполнения работ, оказания услуг и сокращения издержек производства. Однако содержание этих показателей для кредитной организации специфично, так как ее основная деятельность заключается в выдаче и погашении ссуд. Поэтому объем балансовой прибыли кредитной организации зависит от размера ссуженных средств и их «цены», т.е. процентной ставки.

Действие каждого из этих факторов, помимо влияния рыночной конъюнктуры, зависит от специфических требований обеспечения ликвидности баланса кредитной организации, в частности, размер кредитных вложений определяется в зависимости от объема собственных и привлеченных средств, их соотношения.

В связи с этим в последнее время акценты в управлении финансами кредитных организаций смещаются в сторону увеличения объема собственных средств как метода одновременного достижения целей в области прибыльности и ликвидности. Увеличение собственных средств путем пополнения уставного фонда способно существенно повлиять на объем прибыли кредитных организаций прежде всего в том случае, если это окажет воздействие на политику в области предоставления ссуд и инвестирования средств.

Расширение капитала позволяет кредитным организациям увеличить размеры ссуд на одного заемщика, придерживаться более либеральной кредитной политики, вкладывать средства в долгосрочные инвестиционные проекты. Кроме того, при этом появляется возможность проводить более свободную инвестиционную политику.

В кредитных организациях широко сочетаются фондовая и нефондовая формы использования финансовых ресурсов, их соотношение показывает степень свободы данного субъекта хозяйствования в вопросах распоряжения финансовыми ресурсами. Фондовая форма (используется, например, при формировании резервного фонда) обеспечивает строго целевое их использование, а также дает возможность акционерам (пайщикам) осуществлять жесткий контроль за движением свободных финансовых средств кредитной организации, ограничивать их направление на непроизводительное потребление. Нефондовая форма использования финансовых ресурсов дает возможность кредитной организации оперативно решать различные проблемы, такие как расширение филиальной сети, приобретение основных средств, материальное стимулирование сотрудников, благотворительная помощь и др.

Характеристика финансов страховых организаций

Страхование представляет собой систему экономических отношений, связанных с образованием за счет средств организаций, населения, государства специальных денежных фондов и их использованием при наступлении определенных страховых случаев.

Страхование предполагает необходимость формирования страховых фондов, за счет которых осуществляются страховые выплаты; перераспределение средств страховых фондов между субъектами страховых отношений; вероятностный характер страховых отношений.

Субъектами страховых отношений выступают:

- страховщики, которые обеспечивают формирование и использование страховых фондов;

- страхователи, вносящие страховые премии (страховые взносы) в страховые фонды;

- застрахованные, т.е. третьи лица, которым может быть причинен вред (ущерб) действиями страхователя.

В соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» страховщики — это юридические лица, осуществляющие страхование, перестрахование, взаимное страхование в соответствии с действующим законодательством и лицензией на их проведение.

Страховые организации осуществляют оценку страхового риска, получают страховые премии, формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, т.е. наряду со страховой осуществляют инвестиционную деятельность.

В связи с этим финансы страховых организаций характеризуются — наряду с общими для коммерческих и некоммерческих организаций началами организации финансов — отдельными специфическими признаками.

- Формирование собственных средств на уровне, достаточном для принятия инвестиционных рисков.

Собственные средства страховых коммерческих организаций формируются как совокупность уставного, резервного и добавочного капиталов и нераспределенной прибыли. Их размещение регламентируется нормативными правовыми актами органа страхового регулирования, при этом страховые организации должны соблюдать установленные требования в части состава и структуры активов, в которые они инвестируют собственные средства.

В связи с этим в процессе управления финансами страховой организации большое внимание уделяется таким факторам, как установление обоснованного размера страхового тарифа; проведение эффективной инвестиционной политики, отвечающей требованиям диверсификации, ликвидности, доходности и возвратности; передача рисков в перестрахование. Сроки размещения страховых резервов должны быть приближены к срокам несения страховщиком обязательств по договорам страхования.

- Получение инвестиционного дохода от размещения как собственных средств, так и полученных страховых премий.

Страховая деятельность, связанная с предоставлением страховых услуг, служит финансовой основой для инвестирования средств страховщиком, так как поступление страховых премий (страховых взносов) по заключенным договорам страхования не совпадает во времени, территориально и количественно с выплатами по наступившим страховым случаям или закончившимся договорам страхования накопительного характера.

Доходы от инвестирования страховых премий формируются за счет их вложения в активы, перечень которых регулируется нормативными правовыми актами и может включать государственные и муниципальные ценные бумаги, акции, облигации, банковские вклады, денежную наличность, денежные средства на счетах в банках, драгоценные металлы в слитках, недвижимое имущество и т.д. При этом устанавливается и процентное соотношение страховых обязательств и активов, принимаемых в их покрытие. Таким образом государство не только обеспечивает финансовую устойчивость и платежеспособность страховых организаций, но и регулирует доходность их операций по инвестированию.

- Высокий удельный вес резервов в структуре финансовых ресурсов страховых организаций.

С целью выполнения обязательств по заключенным страховым договорам страховые организации формируют систему страховых резервов в связи с неравномерностью распределения страховых рисков во времени. Кроме того, страховые организации могут формировать резерв финансирования предупредительных мероприятий, средства которого используются для предотвращения наступления неблагоприятных событий. По обязательному медицинскому страхованию создаются резерв оплаты медицинских услуг и запасной резерв.

Резервы страховых организаций выступают финансовой гарантией выполнения обязательств перед страхователями и застрахованными, позволяют оценить размер отложенных выплат по заключенным договорам страхования.

К основным источникам финансовых ресурсов страховых организаций относятся:

- при создании страховой организации — уставный капитал;

- в процессе функционирования страховой организации — доходы от страховой деятельности (страховые премии, возмещение доходов по рискам, переданным в перестрахование, комиссионные и брокерские вознаграждения); доходы от инвестирования страховых резервов и собственных средств; прочие доходы.

Прочие доходы страховых организаций включают в себя внереализационные доходы, например от оказания консультационных услуг, сдачи имущества в аренду, штрафы, пени, неустойки, полученные по финансово- хозяйственным договорам, суммы, полученные в порядке регресса, суммы возврата страховых резервов и др.

Финансовые ресурсы страховых организаций

Финансовые ресурсы страховых компаний формируются в виде денежных доходов, накоплений и поступлений. При этом денежные доходы включают в себя прибыль от страховой деятельности, прибыль от инвестиционной деятельности, прибыль по прочим внереализационным операциям страховой организации.

Отдельные виды страхования могут проводиться на некоммерческих началах, например обязательное медицинское страхование. Страховые взносы по обязательному медицинскому страхованию используются на оплату медицинских услуг, покрытие расходов на ведение дела по обязательному медицинскому страхованию, формирование страховых резервов и оплату труда работников, занятых обязательным медицинским страхованием.

Превышение доходов над расходами определяется отдельно по операциям обязательного медицинского страхования и по операциям, связанным с инвестированием страховых резервов по данному виду страхования. Прибыль от проведения обязательного медицинского страхования направляется на пополнение страховых резервов, а убытки покрываются за счет доходов, полученных от инвестирования средств резерва оплаты медицинских услуг и запасного резерва.

Не использованные на покрытие убытков по проведению обязательного медицинского страхования доходы от инвестирования резервов направляются на пополнение этих резервов по нормативам, установленным территориальным фондом обязательного медицинского страхования, а оставшиеся средства являются доходом страховой организации. Кроме того, в состав доходов страховой организации включаются сэкономленные средства на ведение дела по обязательному медицинскому страхованию.

К накоплениям относятся амортизация, средства финансовых фондов, созданных за счет прибыли в предыдущие годы (например, резервного фонда, формируемого страховыми организациями, функционирующими в форме акционерных обществ). Поступления формируются в порядке перераспределения финансовых ресурсов (в рамках холдинга или финансово-промышленной группы и т.п.).

Финансовые ресурсы страховой организации имеют большое значение при формировании и количественной оценке собственных средств страховых организаций, функционирующих на коммерческих началах, так как являются их основной составной частью и от их размера зависит нормативное соотношение собственных средств страховщика и принятых им обязательств.

Направления использования финансовых ресурсов страховых организаций определяются организационно-правовой формой их функционирования и включают:

- уплату налогов и других обязательных платежей в бюджеты бюджетной системы Российской Федерации;

- расчеты с финансово-кредитными учреждениями (например, уплату процентов и погашение кредита на покрытие расходов капитального характера);

Состав и норматив расходов на ведение дела по обязательному медицинскому страхованию определяются территориальным фондом обязательного медицинского страхования.

- формирование за счет прибыли резервного фонда в соответствии с действующим законодательством;

- инвестирование свободных финансовых ресурсов;

- материальное поощрение сотрудников организации;

- распределение прибыли между акционерами (пайщиками) страховой организации и т.д.

При этом использование финансовых ресурсов должно осуществляться с учетом необходимости соблюдения требований к финансовой устойчивости и платежеспособности страховых организаций, устанавливаемых в нормативных правовых актах Российской Федерации.

Обществознание, 11 класс

Урок №18. Основы финансового права

Перечень вопросов, рассматриваемых на уроке:

- Банки, банковская система РФ.

- Центральный Банк РФ, его задачи, функции и роль в банковской системе России.

- Финансовые институты.

- Финансовый рынок.

Тезаурус:

Страховая компания – компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д.

Инвестиционная компания – финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Такие компании выступают в качестве посредника между заемщиком и частным инвестором, выражая интересы последнего.

Межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд и др.) – институт, занимающийся финансированием и кредитованием разных стран, тем самым содействующий мировой торговле.

Банковская система – совокупность коммерческих и национальных банковских учреждений различных видов, придерживающихся в своей работе одного денежно-кредитного механизма.

Пенсионный фонд – создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

Фондовая биржа – организованный рынок, на котором осуществляются сделки с ценными бумагами.

Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание.

Покупательная способность денег – способность денежной единицы быть обменной на определенное количество товаров и услуг, которое можно приобрести, купить за денежную единицу страны.

Банк – финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Центральный Банк – национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны.

Эмиссия – выпуск денег.

Финансовый рынок – рынок, на котором осуществляются торги финансовыми активами (валютами, акциями, ценными бумагами).

Ценная бумага – документ, выпускаемый фирмами, финансовыми организациями и государством для получения дополнительного капитала.

Акция – ценная бумага, выдаваемая инвестору в обмен на полученные от него для развития фирмы денежные средства и подтверждающая его права как совладельца имущества и будущих доходов фирмы.

Основная и дополнительная литература по теме урока

- Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В.Обществознание. 11 класс. Базовый уровень.– М.: Просвещение, 2018 г.

- Котова О. А., Лискова Т. Е. Я сдам ЕГЭ. Модульный курс. М, Просвещение, 2018.

Теоретический материал для самостоятельного изучения

Банковское дело имеет богатейшую историю, начало которой было положено еще примерно 30 веков до н.э. в государствах Древнего Востока – в Египте и Вавилоне. Сами банковские учреждения появились намного позже – 10–5 веках до н.э., до этого же банковские операции осуществлялись ростовщиками, менялами и ювелирами.

В России первые банковские учреждения появились не так давно: лишь в 17 веке и назывались казенными.

Банк – финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам.

Банки являются одним из видов финансовых институтов. Финансовые институты – коммерческие учреждения, осуществляющие финансовые операции. Кроме банков, различают следующие виды финансовых институтов:

• страховая компания – компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д.

• инвестиционная компания – финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Такие компании выступают в качестве посредника между заемщиком и частным инвестором, выражая интересы последнего.

• пенсионный фонд – создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

• фондовая биржа – организованный рынок, на котором осуществляются сделки с ценными бумагами.

• межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд и др.) – институт, занимающийся финансированием и кредитованием разных стран, тем самым содействующий мировой торговле.

Банки и другие финансовые институты оказывают помощь домашним хозяйствам, фирмам и правительственным органам в получении необходимых денежных средств, выступая посредниками между владельцами сбережений и заемщиками.

Банковская система – совокупность коммерческих и национальных банковских учреждений различных видов, придерживающихся в своей работе одного денежно-кредитного механизма.

Банковская система направляет средства от кредиторов заемщикам, финансовые посредники выпускают свои собственные долговые обязательства (банки — депозиты, страховые компании — аннуитеты), продают их на денежном рынке, а на вырученные средства приобретают чужие долговые обязательства.

Банковская система России имеет двухуровневую систему. Первый уровень представлен Центральным Банком России, а второй – коммерческими банками. В задачу коммерческих банков входит обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг, например таких, как кредитование. Коммерческих банков великое множество, и у каждого из них свой определенный вид деятельности. Например, ипотечный банк ведет операции по предоставлению кредитов для покупки недвижимости (дом, земля) под определенные проценты. Страховой банк (к примеру, Русский страховой банк) обслуживает крупнейшие страховые компании. Трастовый банк осуществляет помощь организациям в управлении своими свободными денежными средствами.

Центральный банк РФ — главный банк страны, наделенный особыми полномочиями. Это национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны. Его статус регулируется Конституцией РФ, федеральным законом от 2 декабря 1990 г. «О банках и банковской деятельности», федеральным законом № 86-ФЗ от 10 июля 2002 г. «О Центральном банке РФ (Банке России)», а также другими федеральными законами. Банк России, являясь юридическим лицом, функционирует на основе принципа независимости – он не входит в структуру федеральных органов государственной власти.

Банк России обладает финансовой независимостью, осуществляя свои расходы за счет собственных доходов, и не имеет регистрацию в налоговых органах. Он подотчетен Государственной Думе Федерального Собрания РФ, а органы власти всех уровней не имеют права вмешиваться в его деятельность. Задачами Центрального Банка является обеспечение стабильности рубля, контроль и надзор за деятельностью коммерческих банков. Таким образом, целью деятельности Банка России не является получение прибыли.

Банк России выполняет следующие функции:

1. Эмиссия, т.е. выпуск национальных денег и обеспечение устойчивости их покупательной способности. Покупательная способность денег – способность денежной единицы быть обменной на определенное количество товаров и услуг, которое можно приобрести, купить за денежную единицу страны.

Центральный банк обладает абсолютной монополией на выпуск денег.

2. Осуществление национальной денежно-кредитной (монетарной) политики.

Монетарная политика — это политика государства, направленная на регулирование денежного обращения в стране и обеспечение устойчивости экономики в ней. Главной задачей денежно-кредитной политики является обеспечение устойчивого роста объема производства, необходимой стабильности цен и эффективной занятости населения путем влияния на инфляцию, экономический рост и безработицу. Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание.

3. Банкир правительства. Будучи банкиром правительства, Центральный Банк хранит на своих счетах средства государственного бюджета и государственных займов.

4. «Банк банков». ЦБ РФ является кредитором последней инстанции и организует систему рефинансирования коммерческих банков, т. е. предоставляет им кредиты в случаях, когда они исчерпали свои ресурсы или не имеют возможности пополнить их из других источников.

5. Хранение золотого и валютного запаса страны.

Все золото, добываемое государством, хранится преимущественно в форме монет и золотых слитков, что составляет большую часть золотого запаса страны. Подобный резерв — это значительная составляющая золотовалютного фонда страны. Право на использование этого стратегического запаса имеет Центробанк России.

Роль Центрального Банка значительна в условиях нынешней экономики. Список его функций и задач огромен, однако наиболее важными задачами среди всех остальных является обеспечение устойчивости национальной валюты и снижение темпов инфляции.

Инфляция – чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее в итоге их обесценивание.

В настоящее время деятельность Центрального Банка РФ приобрела огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, а также укрепление позиций на международном рынке.

Финансовый рынок – рынок, на котором осуществляются торги финансовыми активами (валютами, акциями, ценными бумагами). Ценная бумага – документ, выпускаемый фирмами, финансовыми организациями и государством для получения дополнительного капитала. Акция – ценная бумага, выдаваемая инвестору в обмен на полученные от него для развития фирмы денежные средства и подтверждающая его права как совладельца имущества и будущих доходов фирмы.

Выделяют 4 основных вида финансовых рынков:

• кредитный рынок

• рынок ценных бумаг (фондовый рынок)

• валютный рынок

• рынок драгоценных металлов

На рынке ценных бумаг происходит покупка и продажа акций компаний. На валютном рынке объектом купли-продажи выступают валюты разных стран (доллары, евро, фунты). На рынке драгоценных металлов продаются и покупаются драгоценные металлы, в первую очередь золото. На рынке же кредитов объектом купли-продажи выступают временно свободные денежные средства, предоставляемые взаймы на условиях возвратности. Особенностью этих рынков является то, что в большинстве своем они функционируют в режиме реального времени, что не требует личных встреч покупателей и продавцов. Главная задача финансового рынка – на время перераспределять экономические ресурсы. Таким образом, финансовые ресурсы переходят от одного субъекта к другому.

Примеры и разбор решения заданий

1.Установите соответствие между определениями и понятиями.

Правильный ответ:

|

ПОНЯТИЯ |

ОПРЕДЕЛЕНИЯ |

|

Фондовая биржа |

Организованный рынок, на котором осуществляются сделки с ценными бумагами |

|

Эмиссия |

Выпуск денег |

|

Страховая компания |

Компания, занимающаяся оказанием страховых услуг, осуществляющая страхование здоровья, жизни, имущества и т.д. |

|

Инфляция |

Чрезмерное увеличение количества обращающихся в стране бумажных денег, вызывающее их обесценивание |

|

Пенсионный фонд |

Создаваемый частными и государственными компаниями, фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд |

|

Центральный Банк |

Национальный банк, осуществляющий монопольную эмиссию денег и являющийся центром финансово-кредитной системы страны |

2.Найдите и выделите цветом по вертикали и горизонтали названия валют разных стран, выступающих объектом купли-продажи на валютном рынке.

|

О |

Ь |

Б |

Р |

У |

В |

Ы |

Ф |

Ю |

Ш |

|

К |

Ж |

Н |

В |

П |

Н |

Щ |

И |

Я |

Г |

|

В |

Р |

О |

Д |

М |

С |

Ч |

Я |

А |

Ф |

|

Ф |

Д |

О |

Л |

Л |

А |

Р |

Х |

Ц |

У |

|

К |

Х |

Н |

С |

Д |

И |

Т |

Л |

Ц |

Н |

|

Ц |

У |

К |

Н |

И |

Р |

С |

Б |

Э |

Т |

|

К |

О |

А |

Ы |

Л |

М |

Ч |

Ь |

Х |

Ш |

|

Д |

З |

А |

Э |

О |

О |

Д |

Ш |

Ж |

З |

|

Ф |

В |

П |

Р |

О |

Р |

С |

Я |

Л |

К |

|

Ж |

Э |

З |

Х |

Е |

В |

Р |

О |

Л |

Й |

Ответ: доллар, фунт, евро.

Хозяйствующие субъекты в финансовой сфере подразделяются на предприятия, осуществляющие а) финансово-кредитную и б) страховую деятельность.

Деятельность финансово-кредитных организаций в России регламентируется Федеральным законом от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности».

Финансово-кредитная организация (ФКО) — это юридическое лицо (коммерческая организация), основная цель деятельности которого состоит в извлечении прибыли от посреднических операций на денежном (финансовом) рынке. Как субъект хозяйствования ФКО может образовываться на основе любой формы собственности и действует на основании специального разрешения (лицензии) Центрального банка РФ (Банка России).

Различают два основных вида финансово-кредитных организаций: банк и небанковская кредитная организация.

Банк — это кредитное предприятие, которое имеет исключительное право осуществлять в совокупности следующие банковские операции: а) привлечение во вклады денежных средств физических и юридических лиц; б) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; в) открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация (НКО) — это предприятие, имеющее право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности», допустимое сочетание которых определяется Банком России.

НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения их от своего имени и за свой счет. НКО могут выполнять операции как в рублях, так и в иностранной валюте.

Существуют расчетные НКО и организации инкассации, деятельность которых регламентируется соответствующими типовыми положениями.

Расчетные НКО вправе осуществлять следующие банковские операции: а) открытие и ведение банковских счетов юридических лиц; б) расчеты по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; в) обслуживание юридических лиц на рынке межбанковских кредитов (МБК), валютном рынке, рынке драгоценных металлов; г) производство расчетов по пластиковым картам, инкассацию денежных средств, векселей, платежных и расчетных документов; д) кассовое обслуживание юридических лиц; е) операции по купле-продаже инвалюты в безналичной форме и другие сделки, предусмотренные их уставами.

Организации инкассации производят инкассирование денежных средств, векселей, платежных и расчетных документов.

Финансово-кредитным организациям законодательно запрещено, заниматься производственной, торговой и страховой деятельностью.

В соответствии с Федеральным законом «О банках и банковской деятельности», Банк России и финансово-кредитные организации гарантируют сохранение тайны об операциях, о счетах и вкладах своих клиентов и корреспондентов (кроме случаев, предусмотренных законодательством, когда информация при наличии согласия прокурора может предоставляться органам предварительного следствия по делам, находящимся в производстве).

За разглашение информации о производимых финансовых операциях и состоянии счетов юридических и физических лиц Банк России и финансово-кредитные организации несут персональную ответственность, предусматривающую возмещение материального ущерба в порядке, установленном федеральным законом.

Основным элементом финансово-кредитной системы любого государства является банковская система, которая аккумулирует временно свободные денежные средства домохозяйств, предприятий, организаций и государства и посредством осуществления кредитных операций перераспределяет их в те сферы деятельности, где они необходимы. Таким образом, банки являются финансовыми посредниками между первичными инвесторами (владельцами временно свободных средств) и заемщиками.

С позиции движения финансовых потоком деятельность банка необходимо разделить на две части:

пассивные операции — операции по привлечению финансовых средств за счет приема вкладов (депозитов), выпуска собственных долговых обязательств, получения кредитов у других банков. Перед владельцами привлеченных средств у коммерческого банка (КБ) возникают обязательства. К пассивным операциям банков относится также формирование собственных средств за счет увеличения уставного капитала, образования резервного и специальных фондов;

активные операции — операции по размещению средств, за счет выдачи ссуд (кредитов), покупки ценных бумаг, валюты, драгоценных металлов и т. п.

Следует заметить, что в банковских нормативных документах чаще употребляются термины «требования и обязательства», нежели термины «активы и пассивы», а потому важно четко установить и запомнить соотношение между этими понятиями, отражающими различные стороны финансовой банковской деятельности. Следующим важным понятием, отражающим специфику финансов кредитной организации, является понятие ликвидности.

Ликвидность банка — это его способность своевременно погашать свои обязательства. Ликвидность банка достигается при применении различных методов управления пассивами и активами, соблюдения «золотого банковского правила», согласно которому требования (активы) и обязательства (пассивы) должны соответствовать друг другу по суммам и срокам.

Как и во всех видах коммерческой деятельности, прибыль банка рассчитывается как разность между его доходами и расходами. Банк привлекает средства вкладчиков, кредиторов и выплачивает им процентный доход. Размещая эти средства, он сам получает проценты или другие формы дохода; кроме того, банк размещает не только привлеченные, но и собственные средства, которые являются для него бесплатным кредитным ресурсом.

Величина прибыли КБ зависит главным образом от маржи — разницы между процентными ставками привлечения и размещения.

С учетом того, что банк оказывает и другие услуги своим клиентам по ведению их счетов, организации расчетов с их деловыми партнерами (учет векселей, факторинг), проведению консультаций по финансовым вопросам, доходы и расходы банка выглядят следующим образом.

Доходы банка складываются из процентных доходов, полученных по выданным ссудам, государственным и корпоративным долговым ценным бумагам, и непроцентных доходов (комиссионное вознаграждение, плата за расчетно-кассовое обслуживание, инкассацию, оплата консультаций и других услуг).

Расходы банка состоят из процентных выплат (процентов, выплаченных вкладчикам и кредиторам) и непроцентных затрат, связанных с функционированием банка (содержание и эксплуатация помещений и оборудования, заработная плата персонала и т. п.).

Как уже отмечалось выше, главные вопросы саморегулирования финансовых ресурсов сводятся к управлению активами и пассивами банка, при этом не только посредством сочетания активных и пассивных оборотов, но и установления правильного соотношения между видами вкладов и видами размещения средств для получения большего дохода. Все активы и обязательства банка рассматриваются как составные части его портфеля.

Портфель — это список заключенных, действующих контрактов по привлечению и размещению финансовых ресурсов. Система портфелей — это совокупность портфелей активов, пассивов и собственного капитала банка, портфелей филиалов и клиентов банка.

Управление активами и пассивами предполагает анализ состава банковского портфеля, его объема и доходности. В условиях конкуренции банку необходимо иметь прогнозы и оценки движения денежных средств, которые определяли бы его кредитную политику.

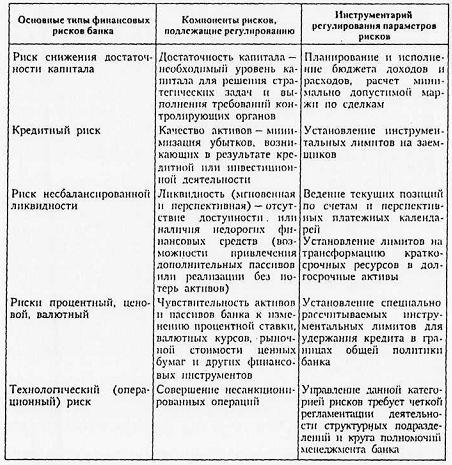

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование, при этом, как видно из табл. 1, каждый компонент финансового риска требует своей идентификации и конкретного инструментария его регулирования.

Таблица 1

Виды финансовых рисков в банковской сфере и способы их регулирования

Степень риска при формировании портфелей или заключении конкретных сделок — это первопричина; что касается обобщающих показателей (критериев деятельности банка), то таковыми являются рентабельность и ликвидность, поскольку рисковые потери снижают оба эти показателя.

Получение максимальной или, по крайней мере, удовлетворительной прибыли при сохранении приемлемого для банковских акционеров уровня риска в России достигается с трудом, о чем однозначно свидетельствует значительное число банковских банкротств, имевших место в конце 90-х годов. Последовательное достижение финансовой устойчивости банка предполагает, что он должен находиться в постоянном поиске новых возможностей дальнейшего роста, повышения прибыльности и более эффективного планирования и контроля.

Управление финансами банка осложняется разнообразием и динамикой той «операционной среды», в которой он функционирует.

Устойчивость банка определяется экзогенными (внешними) и эндогенными (внутренними) факторами. В массовом банкротстве банков решающая роль принадлежит к экзогенным факторам. Это — политическая ситуация в стране и регионах, общеэкономическая ситуация, состояние финансового рынка, надежность банков-партнеров, надежность клиентов банка и др.

Если внешние факторы в целом благоприятны, то положение банка определяется внутренними (эндогенными) факторами, в частности правильностью выбранной стратегии банка, обеспеченностью собственным капиталом, уровнем квалификации кадров, качеством менеджмента, внутренней стратегией и поли такой и др. Недостаточный уровень рентабельности дохода на единицу вложенного капитала часто является причиной финансовой неустойчивости банка.

Рентабельность и устойчивость банка существенно зависят от деятельности его филиалов. Опорой банковской системы является доверие клиентов; когда оно по какой-либо причине оказывается разрушенным, банк сталкивается с финансовыми затруднениями. Возможен подрыв репутации всего банковского комплекса из-за проблем, возникшим в любом из филиалов.

Обобщающие, агрегатные показатели — устойчивость, надежность, стабильность — в теории управления банковской деятельностью пока точного определения не имеют и несут лишь эмоциональный и, в большей степени, этический корпоративный смысл.

Основной задачей управления финансами банка, как и любого предприятия, является максимизация его капитализированной стоимости, характеризующейся прибыльностью и степенью риска проводимых банком операций. Решается эта задача путем комплексного управления активами и пассивами банка.

В связи с тем что деятельность финансово-кредитных организаций самым непосредственным образом влияет на функционирование денежного и фондового рынка любого государства, во всех развитых странах банковские системы являются объектом усиленного контроля и надзора на всех уровнях законодательной и исполнительной власти.

Законодательная власть через систему законодательных документов:

1) определяет перечень финансовых операций, разрешенных и запрещенный банкам;

2) устанавливает состав и предельные значения финансовых нормативов, которые банки должны соблюдать в своей деятельности;

3) определяет и ограничивает полномочия Центрального банка РФ по регулированию и контролю деятельности финансово-кредитных организаций;

4) устанавливает систему налогообложения доходов банков, которая предопределяет структуру банковских портфелей.

Основная цель принимаемых законов — обеспечить устойчивость банковской системы, защитить интересы вкладчиков, государства и предприятий от неумелого или преднамеренно противоправного управления банками.

Центральный банк, реализуя переданные ему полномочия государства по контролю и регулированию деятельности банков, еще более жестко предопределяет состав банковских портфелей путем выпуска директивно регулирующих актов и постановлений. В частности, он выдает лицензии на определенные типы операций или лишает их, определяет правила проведения ряда операций, устанавливает границы нормативов минимальных размеров уставного капитала, создания резервов, лимиты позиций и др.

Государство со своей стороны через Министерство финансов, используя Конституцию и действующее законодательство, также осуществляет регулирование и контроль банковской деятельности.

Главная цель государственного регулирования и надзора — обеспечение стабильности функционирования банковской системы, защита интересов вкладчиков и кредиторов.

Хорошо функционирующая банковская система является основой для успешной реализации государственной бюджетной и денежно-кредитной политики, создания благоприятного инвестиционного климата.

Банкротство крупного или нескольких небольших банков может вызвать значительное снижение денежного предложения, привести к серьезному расстройству экономики и нарушению принятых обязательств правительства.

Таким образом, основными задачами государственного регулирования и надзора является устранение вероятности финансовой нестабильности и поддержание доверия к существующей банковской системе.