Страховая компания – это финансовый орган, предоставляющий страховые услуги физическим лицам, организациям различных форм собственности. Для того чтобы понять механизмы работы страховых компаний, необходимо рассмотреть принципы предоставления денежной компенсаций застрахованным лицам.

Что такое страхование

Страхование – это способ защиты собственных интересов, благосостояния при неблагоприятном стечении обстоятельств. Вероятность наступления таких событий сравнительно невелика, но в целом достаточно реальна. Исходя из статистических данных, определяется страховой риск, страховая сумма и тариф. Компенсация ущерба наступает лишь в случае заключения договора страхования. Источником денежных средств служат резервы и фонды страховой компании (СК).

В нашей стране правовой основой для оказания подобных услуг служат:

- Закон от 1992 года «Об организации страхового дела в Российской федерации».

- Гражданский кодекс Российской Федерации.

- Другие документы.

Итогом работы является страховой продукт, представляющий собой перечень оказанных страховых услуг. Свидетельством страхования служит страховой полис. Он служит своеобразной гарантией того, что в случае наступления определенных обстоятельств страховая компания возьмет на себя обязательство выплатить указанную сумму денег в пользу конечного бенефициария.

Что представляют собой страховые компании

Стандартная страховая компания – это обособленная организация, заключающая договоры оказания страховых услуг и их обслуживания. В нашей стране любая СК – юридическое лицо, обладающее определенным уставным капиталом и предлагающее свои услуги на основании действующего законодательства.

Обеспечение страховыми продуктами – прямая обязанность страховых компаний. Исходя из вероятного наступления событий и оценки рисков, агенты СК предлагают полисы по страхованию и гарантируют возмещение ущерба при неблагоприятном стечении обстоятельств.

Разумеется, как и любая коммерческая структура, цель компании направлена на получение прибыли. Но особый род деятельности позволяет скапливать на счетах огромные суммы денег, которыми по праву может распоряжаться страховая компания. Это финансовое великолепие может предоставляться другим коммерческим организациям на условиях кредитования. Условия таких инвестиций регулируются национальным страховым законодательством и финансовыми органами. В РФ это Министерство финансов и Центробанк.

Виды страховых компаний

Классификация страховых компаний достаточно разнообразна. К примеру, страховые компании Москвы в своих уставных документах определяют себя как предприятия, находящиеся в государственной, частной или муниципальной собственности. Различаются подобные организации и по характеру предоставляемых услуг. Есть узко специализирующиеся предприятия, сделавшие себе бизнес на оказании нескольких страховых услуг, например, автострахование.

Существуют многопрофильные СК, которые могут застраховать все и от всего. Есть перестраховочные СК и негосударственные пенсионные фонды, тоже, кстати, относящиеся к страховым организациям. Различаются СК и по зоне обслуживания, в которой они предлагают страхование. Страховой компании необходимы покупатели полисов — ведь чем больше взносов соберут агенты, тем быстрее увеличится прибыль компании. СК действуют на определенной территории, открывая филиалы и представительства. Географически такие предприятия делятся на:

- локальные – предлагают полисы страхования в отдельной области или районе;

- региональные – имеют представительства в нескольких областях, автономных центрах;

- национальные – действуют на всей территории страны;

- международные – имеют представительства или филиалы в других государствах.

Рейтинги страховых компаний

Регулярно в средствах массовой информации появляются сообщения о том, какое место в рейтингах надежности или популярности занимает та или иная страховая компания. Это обилие информации по идее должно привлекать внимание потенциальных держателей полисов и стимулировать их на приобретение страховых услуг именно в этой компании. С этой точки зрения можно рассмотреть привлекательность нескольких страховых компаний, предлагающих свои услуги в столице и за ее пределами. Что же пишут о себе страховщики? Какие собственные достижения они выдвигают на передний план? Для анализа пройдемся по сайтам страховых компаний, а за точки отсчета можно взять две наиболее показательные величины – объем страховых сборов – то есть сумма платежей, внесенных за полисы страхования, и сумму страховых выплат, которые компания реализовала в 2015 году.

«РЕСО-гарантия»

Компания «РЕСО-Гарантия» позиционирует себя как один из крупнейших игроков страхового рынка России. В настоящее время она является победителем общенационального конкурса «Народная марка/Марка №1 в России», многократным лауреатом премии «Золотая Саламандра», лауреатом национальной премии «Финансовый Олимп», победителем в номинациях «Страховщик ДМС» и «Автострахование».

Кроме этого, «РЕСО-гарантия» заняла третье место за прошлый год по сбору страховых премий — 276 млрд рублей. Выплаты составили 124,2 млрд – то есть почти половину собранных средств компания отдала застрахованным лицам.

СК «МАКС»

Компания создана в далеком 1991 году. Приоритетными для себя называет автострахование; КАСКО и ОСАГО, добровольное медстрахование и страхование имущества. В списке достижений – высокий показатель надежности от национального рейтингового агентства «Эксперт РА». За прошлый 2015 год страховая компания «МАКС» собрала более 37,2 млрд рублей, а выплаты составили почти 92 %.

«СОГАЗ»

Страховая компания с таким именем может по праву считаться национальной – ее филиалы имеются в каждом регионе нашей страны. Анализ отчета о финансовой деятельности указывает, что в 2015 году объем страховой премии составил около 78 млрд рублей. Объем выплат в результате наступления страховых случаев – 27,3 млрд рублей.

«Согласие»

Страховая компания с таким названием работает на рынке страховых услуг более 22 лет. Активно сотрудничает со СМИ, имеет развернутую сеть собственных представительств, реализовывает свои услуги и через посредников. По итогам 2015 года компания получила 56 млрд рублей страховых взносов, а выплатила 46,5 млрд рублей.

Для потенциальных клиентов высокие цифры страховых сборов говорят о надежности СК, ее финансовой устойчивости. А цифры выплат служат определением для готовности СК идти навстречу своим клиентам. Другой вопрос – насколько эти показатели правдивы. Для определения надежности страховой организации нелишним будет заглянуть в ее отчеты, согласно требованиям Минфина, такая информация заверяется руководством СК, в дальнейшем она должна быть доступна на сайтах данной страховой компании. Финансовые отчеты покажут надежность и функциональность выделенных страховщиков. Интересен также анализ отзывов по страховщикам, хотя этим данным стоит верить меньше — часть положительных отзывов просто проплачена, а часть отрицательных может быть написана гражданами, которым не удалось получить выплату по объективным причинам. Анализ этой информации может дать интересную оценку тенденциям развития выделенных СК и всего страхового рынка России в целом.

КОМПАНИЯ СТРАХОВАЯ

- КОМПАНИЯ СТРАХОВАЯ

- обобщенное понятие, характеризующее организационную структуру (учреждение, организацию, фирму), целью деятельности которой является осуществление страховых операций (формирование и использование страхового фонда) независимо от формы собственности, организационно-правовой формы и внутреннего построения. Иногда используется как синоним понятия страховщик. К.с. являются обособленными хозяйствующими субъектами (юридич. лицами), порядок учреждения и деятельности к-рых регулируется спец. законодательством. В соответствии с Законом РФ «Об организации страхового дела в Российской Федерации» (1997) К.с. представляют собой «юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории РФ». Т.о., российское законодательство допускает создание К.с. в виде акц. об-в, об-в с огранич. ответственностью, гос. унитарных пр-тий, а также физич. лица. В кач. специфич. формы орг-ции страхового дела предусматривается создание об-в взаимного страхования. Законодательство мн. стран мира ограничивает организац. формы К.с. лишь акц. об-вами и об-вами взаимного страхования, представляющими два принципиально разных типа страховых пр-тий. Акц. страховое об-во создается с целью получения прибыли на вложенный акционерами капитал. Об-во взаимного страхования является собственностью его членов и предназначается для удовлетворения страховых потребностей самих членов такого об-ва, не преследуя цели извлечения прибыли; полученный доход идет, как правило, на уплату очередных взносов. Деятельность об-в взаимного страхования регулируется спец. законодательством. Сферой деятельности К.с. является исключительно страхование, т.е. процесс, связанный с заключением договоров страхования, получением и накоплением страховых взносов, формированием на этой основе страховых резервов и осуществлением выплат страхового возмещения и страхового обеспечения в установл. договорами страхования случаях. К.с. запрещается производств., торгово-посреднич. и банковская деятельность. Основой гарантии выполнения обязательств К.с. является уставный капитал, размер к-рого устанавливается законодательно в зависимости от направления деятельности компании. Внутренняя структура и органы управления К.с. определяются ее уставом. К.с. могут быть классифицированы по ряду признаков: форме собственности (гос., частные, взаимные, совместные); размеру капиталов (крупные, ср., мелкие); тер. деятельности (региональные, нац., междунар.); по направлениям страховой деятельности (специализир., универсальные) и т.д. Специализир. К.с. осуществляют операции только по одному виду страховой деятельности (страхование жизни, морское страхование и т.п.). Универсальные К.с. проводят операции по группе видов страховой деятельности. Особое место занимают т.н. «кэптивные» К.с. (англ. captive insurance company), учреждаемые одним или неск. юридич. лицами (как правило, корпорациями и финансово-пром. группами) в целях обеспечения страховой защитой имуществ. интересов самих корпораций или входящих в их состав хозяйствующих единиц. Причины создания таких компаний: невозможность найти соотв. страховое покрытие у др. К.с.; применение более низких тарифов по сравнению с рыночным страхованием; средства корпорации, уплачиваемые в качестве страхового взноса кэптивным К.с., остаются под контролем учредителя; организация кэптивных К.с. в офшорных зонах с более низкими требованиями к числу учредителей и размеру уставного капитала для учреждения К.с., а также льготное налогообложение в них позволяют минимизировать затраты корпорации на страхование. К.с. являются субъектами рыночных отношений и осуществляют свою деятельность в условиях конкуренции, сравнимости объема и качества предлаг. услуг, цены и надежности в исполнении приним. страховых обязательств. Цель их деятельности – удовлетворение потребностей в страховой защите потенц. клиентов при свободе выбора ими К.с. на основе собств. знаний и опыта или с учетом рекомендаций страховых посредников (брокеров, агентов), как независимых, так и представляющих интересы отдельной К.с. Общая совокупность К.с. на тер. каждой страны составляет достаточно сложную страховую систему, функционир. и развивающуюся в рыночных условиях самостоятельно при соблюдении установл. гос-вом правовых норм и регулировании со стороны гос-ва. Профессион. интересы К.с. в России, их выражение и защиту в органах гос. власти и управления представляют Всероссийский союз страховщиков, ассоциации и союзы – отраслевые, регион., нац. и междунар. В условиях рынка происходит концентрация страховых капиталов и объемов операций у крупнейших и крупных К.с., а также отраслевое и территор. перераспределение рынка (см. Рынок страховой). Уникальную организац. страховую конструкцию представляет корпорация Lloyds (Ллойд), деятельность к-рой основывается на своем особом законодательстве и не регламентируется общим законодательством не только Великобритании, но и мн. стран континентальной Европы, в страховом праве к-рых существуют спец. оговорки относительно особого порядка деятельности этой корпорации на их территории. Кроме того, Ллойд имеет особый режим регулирования платежеспособности. Основу ее структуры составляют андеррайтеры, объединенные в синдикаты, зачастую специализир. на страховании отд. рисков. Не являясь по существу страховой компанией, Ллойд содействует деятельности синдикатов и страховых брокеров, каждый из к-рых несет полную матер. ответственность за выполнение обязательств по заключ. договорам, и фактически выступает как страховщик с неогранич. ответственностью

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика.

.

2002.

Полезное

Смотреть что такое «КОМПАНИЯ СТРАХОВАЯ» в других словарях:

-

Компания Страховая — компания, занимающаяся страховой деятельностью, проводящая страхование жизни, здоровья, имущества, ответственности. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

КОМПАНИЯ СТРАХОВАЯ — компания, оказывающая страховые услуги, осуществляющая страхование жизни, здоровья, имущества, ответственности. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

Компания Страховая Аффилированная — страховая компания, владеющая пакетом акций меньше контрольного, или одна из двух страховых компаний, являющихся дочерними компаниями третьей. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Компания Страховая Взаимная — страховая компания, членами и владельцами которой являются держатели страховых полисов. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Компания Страховая Фронтирующая — страховая компания, выдающая по просьбе другой компании полис от своего имени, с условием, что 100% принятого риска будет перестраховано компанией, обратившейся за выдачей полиса. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Компания Страховая Кэптивная — См. Компания кэптивная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

-

Компания Страховая Акционерная — способ организации страхового фонда путем концентрации денежных средств с помощью продажи акций. Самый распространный тип страховщика в развитой экономике. К.с.а. должна иметь устав с целями и задачами, размер уставного капитала. Высшим органом К … Словарь бизнес-терминов

-

Компания Страховая Государственная — вид страховой компании, фонда, основанного государством. К.с.г. учреждается уполномоченным на то государственным органом, например, Министерством финансов, федеральным казначейством и др., или путем национализации акционерной страховой компании… … Словарь бизнес-терминов

-

компания страховая — компания, оказывающая страховые услуги, осуществляющая страхование жизни, здоровья, имущества, ответственности … Словарь экономических терминов

-

КОМПАНИЯ СТРАХОВАЯ — (см. СТРАХОВАЯ КОМПАНИЯ) … Энциклопедический словарь экономики и права

-

Компания страховая — организация, выступающая в роли страховщика, т. е. принимающая на себя обязанность возмещения страхователю убытков при наступлении страхового случая. Руководящим органом страховой компании является правление или совет директоров, который… … Терминологический словарь библиотекаря по социально-экономической тематике

Содержание

- Что такое страховая компания

- Законодательная база

- Цели и функции страховых компаний

- Виды страховых компаний

- ТОП-10 СК в России

- Ингосстрах

- Росгосстрах

- ВТБ

- Сбербанк

- АльфаСтрахование

- РЕСО

- Согаз

- Согласие

- ВСК

- Ренессанс

- Выводы

Одним из наиболее распространенных способов защиты личных интересов, имущества, жизни и здоровья человека является оформление договора страхования. Основополагающий результат деятельности, которым должна отличаться надежная страховая компания это своевременность и полнота выплат по страховым случаям. Именно надежные организации занимают значительную долю рынка и популярны среди страхователей.

Что такое страховая компания

Страховая компания – это организация, которая создается в соответствии с действующим законодательством РФ и специализируется на предоставлении услуг по страхованию от различных рисков, а также имеет право проводить операции на финансовом рынке государства. Страховая компания может обслуживать юридических и физических лиц, заключая с ними договоры и осуществляя их дальнейшее сопровождение.

Законодательная база

С точки зрения действующего законодательства, страховой рынок России имеет трехступенчатое регулирование:

- К первой ступени относится Конституция РФ, Гражданский кодекс и ряд федеральных законов, формирующий базу для деятельности страховщиков в стране.

- Вторая ступень – специальные законодательные акты, раскрывающие суть страхового дела и регламентирующие отдельные составляющие страхования в государстве.

- Нормативные акты, принимаемые министерствами и ведомственными учреждениями, определяющие внутренние положения страховых компаний, требования к формированию и заполнению договоров и заявлений, а также сдачи отчетности страховщиков.

Говоря о базовом страховом законодательстве, можно выделить:

- Гражданский кодекс. В части 2 главы 48 «Страхование» заложены положения, определяющие формы страхования, права и обязанности участников страховой деятельности, порядок наступления страхового случая и причитающиеся в таком случае выплаты.

- ФЗ №4015-I «Об организации страхового дела в РФ» раскрывает понятие страховщика, определяет виды его деятельности, функции и информацию, подлежащую раскрытию на официальном сайте.

Важно! В соответствии с действующим законодательством учредителями страховщика могут быть физические либо юридические лица как резиденты, так и нерезиденты РФ.

Цели и функции страховых компаний

Основная цель деятельности страховой компании – это защита юридических лиц и граждан от возможных негативных влияний различных факторов, опасностей и т.д.

Рынок страхования выполняет следующие функции:

- Рисковая – за определенную плату страхователь передает свои риски, которые могут случиться в результате наступления определенных событий, страховщику.

- Создание резервов – благодаря накоплению взносов страхователей происходит формирование резервов, с помощью которых страховщик в дальнейшем исполняет свои обязательства.

- Сберегательная – страховка является альтернативой банковскому депозиту, поскольку выплата по ней происходит с учетом инвестиционного дохода.

- Инвестиционная – страховщик имеет возможность размещать накопленные средства на депозите либо приобретать ценные бумаги предприятий и организаций.

- Контрольная – благодаря системе внутреннего контроля страховщики могут быть уверены, что аккумулированные средства будут использованы по нецелевому назначению.

- Социальная – благодаря выплате возмещения страховщики оказывают материальную помощь страхователю в случае наступления сложных жизненных обстоятельств.

Виды страховых компаний

Страховые компании классифицируют по следующим параметрам:

- В зависимости от формы собственности (частная, государственная, совместная).

- Исходя из размера капитала (мелкая, средняя, крупная).

- В зависимости от региона действия (международная, национальная, региональная).

- Исходя из направления деятельности (универсальная либо специализированная).

ТОП-10 СК в России

Рейтингование страховых компаний проводится на основании оценок экспертов и отзывов клиентов, а также результатов финансовой деятельности за отчетный период. Благодаря рейтингу можно судить о надежности и стабильности страховой компании, ее обеспеченности уставным капиталом, а также способности проводить выплаты по наступившим страховым событиям.

Рейтинг страховщиков составляется Центральным Банком РФ, который является регулятором их деятельности. Кроме того, существует ряд рейтинговых агентств, аккредитованных со стороны Министерства Финансов, которые выполняют построение рейтинговых страховых компаний.

Ингосстрах

Крупная страховая компания, образована в 1947 году для представления интересов СССР за рубежом. В современных условиях представляет собой международную группу «ИНГО», которая состоит из множества страховых обществ и вспомогательных учреждений.

Среди приоритетных направлений деятельности можно выделить:

- Автострахование (занимает 1-е место по количеству страховок КАСКО и 3-е по количеству оформленного ОСАГО на территории РФ).

- Страхование имущества.

- Добровольное мед.страхование.

Чистая прибыль СК «Ингосстрах» превышает 10 миллиардов рублей, а объем выплат по страховым случаям в 2018 году превысил 42 миллиарда рублей.

Росгосстрах

Образовалась в 1992 году. В компании можно оформить такие продукты:

- автостраховка;

- имущество;

- медицинское страхование;

- защита от несчастных случаев и заболеваний.

Росгосстрах занимает одну из лидирующих позиций в стране по объему активов и резервов. Представлена около 1500 действующими по территории РФ офисами, в которых трудоустроены свыше 50 тысяч человек. Клиентская база превышает 8 миллионов человек. Росгосстрах входит в состав группы «Открытие».

ВТБ

Была выведена на страховой рынок в 2000 году. Капитал компании превышает 5,5 миллиарда рублей, а сумма страховых сборов составляет 81 млрд руб. Филиалы компании находятся более чем в 90 городах России. Компания осуществляет такие виды страхования:

- имущественное;

- личное;

- гражданской ответственности;

- жизни и здоровья военнослужащих;

- перестрахование.

Имеет наивысший рейтинг ruAAA.

Сбербанк

Дочерняя компания крупнейшего российского банка Сбербанк России. Образована в 2005 году, наибольшую долю среди оформленных продуктов занимает страхование жизни, а также защита от несчастных случаев. Чистая прибыль компании превышает 13 миллиардов рублей.

АльфаСтрахование

Основана в 1992 году и была одной из первых, зарегистрированных на территории РФ. В списке страховых программ клиентам доступны более 100 продуктов. Основные направления страхования:

- Автострахование.

- Имущественное.

- Медицинское и защита от несчастных случаев.

- Защита от финансовых рисков и потерь.

РЕСО

Страховая компания «РЕСО-Гарантия» была создана в 1991 году. Имеет более 900 офисов, в которых трудоустроены свыше 27 тысяч человек. Клиентская база страховщика превышает 10 миллионов (входят как юридические, так и физические лица). Специализируется на автомобильном и имущественном страховании. В 2018 году чистая прибыль компании составила 16 млрд руб.

Согаз

Создана в 1993 году, является одним из крупнейших представителей страхового бизнеса. Предлагает широкий спектр страховых продуктов, среди которых можно выделить страхование военнослужащих РФ, а также средств авиатранспорта.

Сеть подразделений и филиалов по территории РФ превышает 1000 офисов. В страховой группе трудоустроены свыше 12 миллионов сотрудников. Размер прибыли в 2018 году превышает 30 миллиардов рублей.

Согласие

ООО «СК «Согласие» осуществляет свою деятельность на страховом рынке РФ более 25 лет. На территории государства расположены более 350 офисов. Имеет более 1 млн подписанных страховых договоров, а уставный капитал превышает 5,4 млрд руб.

ВСК

Страховой дом ВСК был открыт 11 февраля 1992 года, предоставляет более 100 видов страховых услуг. К основным направлениям деятельности страховщика можно отнести:

- услуги автострахования и имущества;

- медицинское страхование, а также защита от несчастных случаев;

- ответственность за невыполнение обязательств.

Уставный капитал компании превышает 3 миллиарда рублей, а прибыль по итогам 2018 года составила 5 млрд руб.

Ренессанс

Компания «Ренессанс страхование» была создана в 1997 году. Ключевыми страховыми продуктами являются:

- страхование авто;

- медицинское страхование;

- защита путешественников;

- страховка юридических лиц.

Страховщик входит в 10-ку лучших компаний по финансовым показателям деятельности.

Важно! Рейтинг страховщиков не является показателем, который обязательно нужно учитывать при выборе страховщика. Высокий рейтинг означает лишь стабильность работы компании в кратко- и среднесрочной перспективе.

Выводы

Видно, что страховые компании являются важными участниками финансового рынка. Подбирая надежного страховщика, клиент должен ориентироваться на:

- Рейтинг надежности, основанный как на экспертных оценках, так и на реальных отзывах клиентов.

- Финансовые результаты, которые публикуются по итогам отчетного периода.

- Пакет продуктов, предлагаемых страховщиком. Чем он больше, тем выше стабильность компании и ее положение на рынке страхования.

Если наша статья оказалась полезной ставьте лайк и делайте репост!

В случае если у вас остались вопросы, вы можете обратиться к нашему эксперту с помощью окошка онлайн-чата внизу страницы.

Читайте далее, как выбрать надежного страховщика.

Страховая компания

-

Страховая компания — исторически определённая общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание.

Сфера деятельности страховых компаний — коммерческое страхование, для проведения страхования страховой компании необходима лицензия от органа государственного страхового надзора.

Источник: Википедия

Связанные понятия

Страхова́ние — отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, определённую часть ответственности и премии по ним оставляет на собственном удержании, а оставшуюся часть передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного…

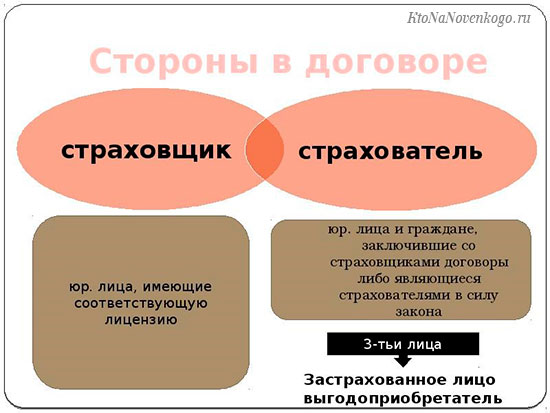

Страхо́вщик (англ. Insurer) — юридическое лицо, имеющее лицензию на осуществление страховой деятельности, выданную органом страхового надзора и принимающее на себя по договору страхования за определённое вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование (выгодоприобретателю), убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре.

Страхование жизни — страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью.

Страховая премия (также брутто-премия) (страховой взнос, страховой платеж) — плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

Упоминания в литературе

? Страховые организации – институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховые организации структурируют по принадлежности, характеру выполняемых операций, зоне обслуживания.

– страховые компании, созданные в Шанхае иностранными страховщиками совместно со страховыми компаниями, зарегистрированными на территории Китая, или со страховыми компаниями, созданными другими финансовыми организациями, учрежденными после утверждения Народным банком Китая («совместные страховые компании»). Формирование совместных предприятий с участием китайских страховых компаний является практически единственной возможностью для иностранных страховщиков участвовать в деятельности китайского рынка страхования жизни и осуществления операций по перестрахованию.

Ст. 4 Регламента Европейского Парламента и Совета № 1094/2010 относит к числу финансовых организаций страховые компании, перестраховочные компании, страховых и пенсионных посредников, организации, осуществляющие обеспечение трудовыми пенсиями.

Таким образом, на территории Российской Федерации вправе действовать только страховые компании, имеющие лицензии на осуществление страховой деятельности, выданные российским федеральным ведомством страхового надзора. Деятельность других страховщиков и брокеров (агентов), предлагающих страховые услуги от имени иностранных страховых компаний, российским страховым надзором не контролируется. Договоры страхования, заключаемые с иностранными страховыми организациями, не подпадают под защиту российского законодательства.

а также Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»[85] (в части деятельности страховых компаний при предоставлении смежных с кредитованием услуг) и др.

Связанные понятия (продолжение)

Личное страхование — совокупность видов страхования (отрасль страхования), где в качестве объекта страхования выступает имущественный интерес страхователя, связанный с жизнью, здоровьем, событиями в жизни отдельного человека.

Страхово́й бро́кер — самостоятельный субъект страхового рынка, который за вознаграждение осуществляет брокерскую деятельность в страховании или перестраховании от своего имени в интересах своих клиентов (лиц, имеющих потребность в страховании или права требования к страховщику)

Имущественное страхование — одна из двух отраслей страхования, представляющая собой совокупность видов страхования, направленных на защиту определенных законом имущественных интересов, присущих в равной степени юридическим и физическим лицам. Того же нельзя сказать о второй отрасли страхования — личном страховании, которое объединяет все остальные виды страхования и в котором всегда присутствует застрахованное лицо — обязательно физическое.

Страхование ответственности — отрасль страхования, объединяющая разнообразные виды страхования, в которых в качестве объекта страхования выступает имущественный интерес, связанный с возмещением страхователем (застрахованным лицом) причинённого им вреда личности или имуществу третьих лиц.

Страховой полис (англ. insurance policy, фр. police, итал. polizza — расписка, квитанция) — как правило, именной документ, подтверждающий заключение договора страхования, выдаваемый страховщиком страхователю (застрахованному). Полис выдаётся страхователю после заключения договора и внесения страховой премии.

Рынок страхования — часть финансового рынка, на котором предлагаются услуги по страхованию.

Видом страхования называют страхование конкретных однородных объектов в определённом объёме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Первая классификация видов страхования после 1988 года была установлена в утверждённых Росстрахнадзором «Условиях лицензирования страховой деятельности на территории Российской Федерации» в 1994 году.

Страхователь — это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона.

Страхование имущества − вид страхования, в котором в качестве объекта страхования выступает имущественный интерес, связанный с владением, пользованием и распоряжением имуществом. Осуществляется преимущественно в форме добровольного страхования, за исключением страхования государственного имущества, передаваемого в аренду. Страхователями выступают любые предприятия и организации различной организационно-правовой формы, а также физические лица.

Договор страхования — это соглашение между страхователем и страховщиком, в соответствии с условиями которого страховщик обязуется компенсировать ущерб в той или иной форме либо выплатить страхователю или выгодоприобретателю определенную денежную сумму при наступлении предусмотренного договором страхового случая. Страхователь по договору страхования обязуется выплатить страховщику страховую премию, выполнять ряд других обязанностей и соблюдать предусмотренные соглашением ограничения.

Страховые резервы — денежные средства страхового фонда, которые страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.

Страховая защита – часто употребляемый в литературе и нормативных актах, посвященных страхованию и страховому праву, термин, обозначающий потенциальную готовность страховщика, которая обеспечена юридическим обязательством последнего, предоставить страхователю, выгодоприобретателю или застрахованному лицу при наступлении страхового случая материальное обеспечение в форме страховых и иных предусмотренных страхованием выплат .

Выгодоприобрета́тель также бенефициа́рий, бенефициа́р (от фр. benefice «прибыль, польза») — физическое или юридическое лицо, которому предназначен денежный платёж; получатель денег.

Страховой случай (англ. insured loss) — событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страхование экспортных кредитов (англ. Export Credit Insurance) — вид страхования, имеющий целью защиту от рисков, связанных с предоставлением экспортного кредита.

Кредитное страхование — это виды страхования от рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут быть банки, физические и юридические лица. Для защиты от различного рода кредитных рисков существуют различные разновидности кредитного страхования.

Сострахование (англ. coinsurance) – совместное страхование несколькими страховщиками одного и того же объекта. Данный способ обеспечения страховой защиты применяется, как правило, при страховании крупных объектов, когда одна страховая компания не в состоянии принять на себя крупные риски.

Банк (от итал. banco — скамья, лавка, стол, на которых менялы раскладывали монеты) — финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам. Банк — это коммерческое юридическое лицо, которое…

Страховое возмещение — денежная компенсация, выплачиваемая страхователю или выгодоприобретателю при наступлении страхового случая из страхового фонда для покрытия ущерба в имущественном страховании и/или в страховании гражданской ответственности. Страховое возмещение может быть также в натуральной форме, т.е. не деньгами, а товарами, услугами или выполненными работами. Например, в страховании автомобилей страховое возмещение может быть выполнено ремонтом автомобиля после аварии или заменой деталей…

Ка́ско (от исп. casco шлем или нидерл. casco корпус) — страхование средств транспорта (автомобилей, судов, самолётов, вагонов) от ущерба, хищения или угона. Не включает в себя страхование перевозимого имущества (карго, англ. cargo), ответственности перед третьими лицами и т. д.В страховании каско активно используются различные виды франшизы, часто правилами страхования предусматривается возможность абандона.

Обязательное страхование — форма страхования, при которой страховые отношения между страховщиком и страхователем возникают в силу закона. Для обязательных видов государство законодательно или нормативными актами устанавливает правила страхования, страховые суммы и тарифы, объекты страхования, определяет круг страхователей, застрахованных и выгодоприобретателей.

Страхование от несчастных случаев — вид личного страхования. Предназначено для возмещения ущерба, вызванного потерей здоровья или смертью застрахованного.

Управление активами (инвестиционный менеджмент, фидуциарные услуги, доверительное управление) — профессиональное управление различными типами ценных бумаг (акциями, облигациями и т. д.) и другими активами (например, недвижимостью), целью которого является получение прибыли инвесторами. Инвесторами в данном случае могут выступать как компании (страховые компании, пенсионные фонды, корпорации и т. д.), так и частные инвесторы (непосредственно или с помощью коллективного инвестирования).

Имущественный интерес — ключевое понятие, лежащее в основе страхования. В соответствии со статьей 4 Закона РФ «Об организации страхового дела в Российской Федерации» именно имущественные интересы, имеющие различный предмет, представляют собой объект страхования. Отсутствие страхового интереса у страхователя может быть основанием для признания договора страхования недействительным как не соответствующего требованиям закона (ст. 4 Закона «Об организации страхового дела…»), в том числе и в договорах…

Страховая сумма — определённая договором страхования или установленная законом денежная сумма, в пределах которой страховщик при наступлении страхового случая обязуется выплатить страховое возмещение по договору имущественного страхования, или которую он обязуется выплатить по договору личного страхования. Страховая сумма соответствует максимальному размеру обязательства страховщика по страховой выплате страхователю или третьему лицу, имеющему право на её получение. Исходя из страховой суммы устанавливаются…

Кредитная организация (аббр. КО); кредитное учреждение, в соответствии с законодательством Российской Федерации — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Кредитная организация образуется на основе любой формы собственности как хозяйственное…

Застрахованный — физическое лицо, на имя которого заключён договор личного страхования, либо физическое или юридическое лицо по договору страхования ответственности, ответственность которого застрахована этим договором…

Страховой продукт как результат целесообразной деятельности людей представляет собой определенный объем материальных благ, выделенный из страхового фонда с целью компенсации ущерба от уже произошедшего страхового случая либо с целью проведения превентивных мероприятий в отношении застрахованных рисков…

Пенсионный фонд (англ. Pension fund) — фонд, предназначенный для осуществления выплат пенсий по старости или по инвалидности. Пенсионные фонды подразделяются на государственные и негосударственные в зависимости от управляющей компании.

Объект страхования — имущественные интересы, не противоречащие закону и которые могут быть застрахованными или подлежащие страхованию.

Инвестиционный фонд — учреждение, осуществляющее коллективные инвестиции. Суть его в аккумулировании сбережений частных и юридических лиц для совместного (в том числе и портфельного) инвестирования через покупку ценных бумаг, а не реальных производственных активов. За счёт того, что приобретение ценных бумаг осуществляет профессиональный участник рынка, риски частных инвесторов минимизируются .

Акционер — это владелец акций, участник акционерного общества, имеющий право на получение прибыли от деятельности АО (дивидендов). В соответствии с действующим Федеральным законом «Об акционерных обществах», акционер несет убытки, связанные с деятельностью общества, пропорционально стоимости имеющихся у него акций. Прочие обязанности и права акционеров определяет Устав акционерного общества. Акционерами могут становиться как физические, так и юридические лица.

Ипотечное кредитование (в просторечии «ипотека») — долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений.

Правила страхования — документ, разрабатываемый и утверждаемый страховой компанией (страховщиком), либо объединением страховщиков, а в обязательных видах страхования — ОСАГО, ОСОПО — государством.

Страховой агент — физическое или юридическое лицо, от имени и по поручению страховой компании занимающееся продажей страховых полисов и/или заключением договоров страхования, инкассирует страховую премию, оформляет документацию и в отдельных случаях выплачивает страховое возмещение (в пределах установленных лимитов).

Фина́нсовый институ́т — организация, участвующая в финансово-кредитной системе, как то: банк, страховая компания, инвестиционный фонд (инвестиционная компания), пенсионный фонд, взаимный фонд и др.

Банковские операции (также банковские услуги) — транзакционные и бизнес-операции, обычно совершаемые банками; в некоторых странах на исключительной основе.

Страхово́й тари́ф — плата страховой премии с единицы страховой суммы с учётом объёма страхования и характера страхового риска. Устанавливается, как правило, в процентах по отношению к страховой сумме.

Це́нная бума́га — документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении. Гражданский кодекс РФ также определяет, что с передачей ценной бумаги все указанные ею права переходят в совокупности. В определённых случаях для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательств их закрепления в специальном реестре (обычном или компьютеризованном…

Паевой инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда специализированной управляющей компанией с целью увеличения стоимости имущества фонда. Таким образом, подобный фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв.

Ипоте́ка — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Пенсионное страхование – страхование с целью формирования источников финансирования пенсий. Пенсионное страхование является основой пенсионной системы в развитых странах.

Кредитный риск — финансовый риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и непрямого кредитования (прямой риск) и сделки купли-продажи активов без предоплаты со стороны покупателя.

Потреби́тельский креди́т — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т. п.), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели, в том числе через кредитные карты. При…

Добровольное страхование — страхование на основе добровольного согласия страхователя и страховщика заключить договор страхования.

Упоминания в литературе (продолжение)

2 По организации страхового дела – социальное страхование осуществляется путем перераспределения финансовых средств юридических лиц, управление которыми (страховым фондом) находится в руках государственных органов, а личное – путем перераспределения индивидуальных доходов и управляется в основном негосударственными страховыми компаниями.

– законодательством установлены специальные правила банкротства страховых компаний, которые максимально обеспечивают интересы страхователей, Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» предусматривает приоритетное удовлетворение требований страхователей с установлением внутренней очередности удовлетворения требований. По одному и тому же договору страхования в качестве страховщика могут выступать несколько страховых организаций. Применение множественности лиц в страховом обязательстве называется сострахованием, данный термин установлен ст. 953 ГК РФ, ст. 12 Закона РФ «Об организации страхового дела в Российской Федерации». Права и обязанности сострахов-щиков по обязательствам являются солидарными, если доля каждого из них по обязательству не закреплена в договоре.

• к страховым организациям, созданным в соответствии с Законом 1982 г. о страховых компаниях;

Любой банк, иная кредитная организация или страховая компания, которые зарегистрированы в соответствии с ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», могут являться гарантом по банковской гарантии исполнения туроператором обязательств по договору о реализации туристского продукта.

1) организация является открытым акционерным обществом; страховой компанией или обществом взаимного страхования; кредитной организацией; товарной или фондовой биржей; инвестиционным фондом; государственным внебюджетным фондом, источником образования средств которого являются обязательные отчисления, производимые физическими и юридическими лицами; фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

В настоящее время в нашей стране существует немало страховых компаний, предлагающих заключение договора страхования финансовых рисков, связанных с жилищным инвестированием. При этом подходе страховая компания обязуется выплатить страховое возмещение в случае, если по истечении указанного в договоре страхования срока жилищный инвестор (по независящим от него причинам) не смог получить свидетельство о собственности на указанный в договоре страхования объект недвижимости. Следует учитывать, что стоимость этого вида страхования в среднем составляет от 3 до 5% от суммы сделки.

определении возможности регистрации определенных видов хозяйствующих субъектов. Некоторые виды юридических лиц, предполагающих осуществление отдельных видов деятельности, могут регистрироваться при наличии существенной величины собственных средств (деятельность банков, страховых компаний, отдельные виды профессиональных участников рынка ценных бумаг, управляющих компаний, специализированных депозитариев, акционерного инвестиционного фонда, паевых инвестиционных фондов, негосударственных пенсионных фондов, застройщиков и т. д.);

Частные пенсионные фонды – это фонды, представляющие собой юридически самостоятельные фирмы, которые управляются страховыми компаниями или траст-отделами коммерческих банков. Ресурсы данных фондов формируются в результате регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд. Как правило, пенсионные фонды инвестируют свои средства в наиболее доходные виды частных ценных бумаг, государственные облигации, недвижимость. Концентрация акционерного контроля в таких фондах часто превышает степень сосредоточения акций одной и той же фирмы у инвестиционных и страховых компаний.

Специализированными компаниями, занимающимися страхованием, может осуществляться деятельность как на внутреннем, так и на мировом рынке страхования, страховые компании могут быть государственными («Росгосстрах») и (или) негосударственными (АСО, АСК, ФИСК и др.).

17 января 2004 г. вступил в силу Закон «Об организации страхового дела в РФ». В нем подробно освещаются вопросы взаимодействия страховых компаний между собой, говорится также и о принципах государственного регулирования страхового предпринимательства. Кроме того, произошли изменения в размере уставного капитала (он увеличился), повысились расчетные коэффициенты, упрощен вход иностранных страховщиков на российский страховой рынок. Этот документ является самым важным и авторитетным.

При появлении новых видов страхования страховщик вновь и вновь обращается за получением лицензий. В современных страховых компаниях можно увидеть стопку лицензий, в каждой из которых могут фигурировать как одно, так и несколько наименований объектов страхования. Если рассматривать добровольное и обязательное страхование, то на один и тот же объект страхования, являющийся объектом, например, добровольного страхования, на который у страховщика уже есть лицензия, необходимо получать отдельную лицензию в том случае, если этот же объект становится объектом обязательного страхования.

Проведенный анализ показал, что как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование на возмещение ущерба при различных рисках, а также на оказание помощи застрахованным лицам при наступлении определенных событий. Оно выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер, акции предприятий, банковские депозиты и т. д. Иными словами, страховые компании предоставляют хозяйствующим субъектам и гражданам услуги как страховую защиту, которую можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов как самих участников создания этих фондов, так и третьих лиц.

● согласование недвижимости и документов на нее с банком и страховой компанией;

• гарантированный (обеспеченный) лизинг, при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества[10].

Они объединяли выкупленные кредиты в однородные пулы, под которые выпускались ценные бумаги (облигации) для дальнейшей продажи сторонним инвесторам. В качестве инвесторов таких бумаг выступали коммерческие банки, сберегательные учреждения, пенсионные фонды, страховые компании, а также правительства штатов и местные органы самоуправления. Таким образом, первичным кредиторам обеспечивался постоянный источник рефинансирования.

Деятельность иных посредников на рынке финансовых услуг Республики Беларусь (финансовых и лизинговых компаний, пенсионных и инвестиционных фондов, страховых компаний, обществ взаимного кредитования и др.) обычно специализирована, концентрируется на обслуживании отдельных клиентских групп или работе на определенном сегменте финансового рынка и не является банковской. Данные небанковские посредники в настоящее время не имеют права самостоятельного совершения банковских операций, работают через свои банковские счета.

По законодательству РФ в качестве страховщика не имеют право выступать иностранные юридические лица, хотя российские страховые компании могут создаваться с участием иностранного капитала при соблюдении определенных условий.

г) участники рынка долговых ценных бумаг. Это могут быть банки, финансовые компании, паевые инвестиционные фонды, негосударственные пенсионные фонды, страховые компании, другие предприятия, частные лица.

– частные пенсионные фонды (представляют собой юридически самостоятельные фирмы, управляемые страховыми компаниями или трастотделами коммерческих банков). Их ресурсы формируются на основе регулярных взносов работающих и отчислений фирм, образовавших пенсионный фонд, а также доходов по принадлежащим фонду ценным бумагам;

государственные и муниципальные унитарные предприятия, коммерческие организации, занимающиеся исключительными видами деятельности (товарные биржи, аудиторские фирмы, страховые компании, кредитные организации).

В зарубежной практике наиболее влиятельными коллективными инвесторами считают страховые компании, частные пенсионные фонды, паевые фонды (фонды взаимных вложений).

2) покупатели-инвесторы, они вкладывают заемные, собственные средства в форме капитала и обеспечивают целевое распределение капитала; 3) профессиональные участники – это инфраструктурные предприятия, с помощью которых обеспечивается функционирование рынка в соответствии с установленными нормами. Участники рынка недвижимости – это профессиональные посредники, которые реализуют объекты недвижимости: брокеры, юридические фирмы, маклеры, риелторы, дилеры, страховые компании, уполномоченные лица.

Коммерческие организации принято разделять на два типа – универсальные и специализированные. Первые имеют общую, вторые – специальную правоспособность. Коммерческие организации с общей правоспособностью имеют право заниматься любой коммерческой деятельностью, не запрещенной законом. Это хозяйственные товарищества и общества, производственные кооперативы. Коммерческие организации со специальной правоспособностью имеют право заниматься только той деятельностью, которая разрешена законом и соответствует их уставу. Это государственные и муниципальные унитарные предприятия, коммерческие организации, занимающиеся исключительными видами деятельности (товарные биржи, аудиторские фирмы, страховые компании, кредитные организации).

Денежные правоотношения, образующие финансы коммерческих организаций, структурируют связи данного субъекта на внешние и внутренние. Внешние денежные отношения отражают хозяйственное взаимодействие субъекта с другими компаниями, банками, государственными учреждениями и органами, иностранными фирмами. Внутренние денежные отношения складываются при формировании учредителями уставного капитала, на этапе формирования и использования доходов подразделениями компании, при оплате труда работников, формировании себестоимости продукции и специальных фондов, осуществлении СМР хозяйственным способом, дивидендных выплатах и др. На стадии создания валового дохода у производственной компании складываются внешние денежные отношения с поставщиками необходимых для производства сырья, комплектующих частей, материалов и оборудования, с покупателями выпускаемых товаров, между структурными подразделениями компании соответственно их участию в производстве продукции и получении дохода, с банками при получении кредитов и т. д. На этапе распределения денежных доходов обеспечивается баланс отношений внутри коммерческой организации: с работниками – по оплате их труда, с учредителями – по участию в бизнесе, с государством – по обязательным платежам, с коммерческими банками – по возврату кредитов и процентов, со страховыми компаниями, участниками рынка ценных бумаг, с инвесторами и т. д. В ходе использования денежных доходов непременно должен обеспечиваться баланс исполняемых финансовых решений с их реальной эффективностью.

3) создание системы привлечения капитала, включающей сеть государственных институтов, коммерческих банков и страховых компаний, страхующих капитал от коммерческих и политических рисков, и информационных центров, целями деятельности которых являются подбор и заказ проектов, актуальных для России, поиск заинтересованных в их реализации инвесторов и оперативное оформление сделок «под ключ»;

Структура проданного «Внешторгбанком» ипотечного портфеля такова: 90 % уступленных международным инвесторам ипотечных кредитов пришлось на центральный офис ВТБ в Москве, 10 % – на его филиал в Санкт-Петербурге. Средний объем кредита составил более 60 тыс. долл., средняя процентная ставка – 11,1 % годовых. Деньги на покупку квартиры выдавались сроком от 62 до 302 месяцев. В портфель вошли кредиты, прошедшие государственную регистрацию ипотеки недвижимого имущества, находящегося в залоге у «Внешторгбанка», и должным образом застрахованные в крупнейших российских страховых компаниях. Отсутствие просроченных платежей сроком более 30 дней говорит о высоком качестве портфеля и его обслуживания.

Кредит счета 51 «Расчетные счета» – перечислен платеж страховой компании (вся сумма по договору);

В примере рассмотрен случай, когда страховая выплата, произведенная страховой компанией, меньше, чем уплаченный страхователем-предприятием страховой взнос за работников. Следовательно, оснований для исчисления налога с суммы разницы между страховой выплатой и ранее уплаченным по договору страховым взносом не возникает.

По нашему мнению, относительно бесконфликтный способ выхода из этой ситуации заключается в том, чтобы страховщики выдавали такому лицу полисы по количеству принадлежащих ему автотранспортных средств, но при этом взимали страховую премию, как за один полис. Естественно, такой вариант возможен, если все полисы выдает одна страховая компания. Обратившись сразу в несколько страховых компаний, владелец должен будет оплатить хотя бы по одному полису в каждой из них, поскольку ни одна компания не будет страховать его бесплатно.

В этот период FHLBS и FSLIC, анализируя каждый неблагополучный трифт, предпринимали меры по изменению структуры капитала трифтов или их слиянию. Так, двенадцать техасских трифтов, потерпевших убытки в результате уменьшения добычи нефти, были слиты в один «American Federal Bank». В других случаях они предлагали кому-либо выкупить трифты, при посредничестве федерального правительства. Таким образом, большинство конкурентоспособных трифтов оказались в собственности Пенсионных фондов и страховых компаний.

Анализ положений Закона и материалов к нему позволяет сделать вывод, что приоритетом является не проблема безопасности эксплуатации объектов, а формирование по аналогии с ОСАГО денежных потоков в виде страховых премий и иных сопутствующих платежей, взимаемых в пользу страховых компаний.

Так, например, появление на рынке новых видов бытовых приборов, разработка туристической фирмой совершенно нового, оригинального туристического маршрута, внедрение страховой компанией принципиально новой формы страховых услуг могут быть связаны с инновациями.

Зеленую карту можно приобрести в любой стране – участнице соглашения, а также на пограничных переходах при въезде в эти страны. Зеленые карты предусмотрены на различные сроки действия, от года до одной поездки. В России Зеленую карту можно приобрести в различных страховых компаниях при предъявлении документов на транспортное средство и право управления им.

Кто такой страховщик

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. С процедурой страхования приходится сталкиваться любому россиянину, например, оформлять ОМС (что это?) или ОСАГО (это как?).

При обсуждении условий используются юридические термины, которые нужно хорошо понимать, чтобы не оказаться в неудобном положении.

Основную роль в процедуре страхования играет страховщик, термин, известный нам, скорее, по фильму – триллеру (это как?) с Антонио Бандерасом, но имеющий вполне реальное определение.

Страховщик — это…

Страховщик — это юридическое лицо, выплачивающее сумму возмещения ущерба при наступлении страхового случая и берущее за свои услуги определённую сумму.

Такая компания (юр.лицо) должна иметь лицензию (это как?). Направлений деятельности у страховой компании (СК) может быть несколько, или же страховщик может специализироваться в каком-то одном виде страхования (это что?).

Если деятельность страховой компании универсальна, она оказывает услуги в следующих направлениях:

- имущества, недвижимого и крупного движимого;

- жизни и здоровья;

- медицинские страховые полисы;

- страхование в путешествиях и поездках.

Клиенты компаний могут выбирать себе страховщика исходя из предлагаемых условий.

Независимо от формы собственности компании и размера уставного капитала (что это?), все страховщики работают по одинаковым правилам, они регулируются законодательно.

В большинстве стран страховщики «специализированы», то есть занимаются только личным страхованием, или только страхованием недвижимости.

Таким образом, отвечая на вопрос, кто такой страховщик, мы говорим о компании, имеющей лицензию, и принимающей на себя определённый финансовый риск.

Страхование представляет собой финансовую защиту на коллективном уровне. Люди вносят определенные средства, называемые взносами или премиями, эти средства собираются и структурируются.

Формируются резервы, из которых будут выплачены страховые выплаты тому, с кем произойдёт страховой случай. Страховщик действует на основании договора.

Права страховщика

В договоре между страховщиком и клиентом, который после подписания становится страхователем, указываются права и обязанности сторон.

Страховщик оценивает риски наступления страхового случая, чтобы адекватно рассчитать стоимость страхового полиса.

Поэтому он может требовать документы, подтверждающие оценку. Также в процессе страхования имущества страховая компания имеет право его осмотреть. При подписании договора страхования жизни и здоровья СК имеет право требовать от клиента прохождения медицинского осмотра.

Права страховщика после заключения договора:

- Получение платы за страхование.

- Требование документального подтверждения наступления страхового случая. Требуется подтвердить сам факт наступления события, и то, что оно имеет признаки страхового случая.

-

Отказ от выплаты возмещения, если в заявлении обнаружены умышленно ложные сведения.

Возможен случай, когда при действии страхового договора риски увеличиваются, но клиент не считает нужным предупредить СК. В этом случае у компании также сохраняется право на отказ от выплат.

- Расследование обстоятельств страхового случая, если появляются подозрения, что он произошёл умышленно.

- Расторжение договора в одностороннем порядке, если страхователь прекратил выплаты при рассрочке платежа.

- СК может отказать в заключении договора, если при оценке рисков сочтёт страхование нецелесообразным. Может оказаться, что риск наступления страхового случая слишком велик, или подозревается страховое мошенничество.

Обязанности страховщика

До подписания договора страховщик должен предоставить клиенту полную информацию об интересующем страховом продукте.

После того как договор подписан, обязанность СК — выплата страхового возмещения, если произошёл страховой случай.

Остальные обязанности — это следствия вышеназванной:

- направление независимого эксперта;

- составление акта;

- сохранение тайны страхования.

Страховые продукты разных СК значительно отличаются, следовательно, и тарифы на один и тот же вид услуг могут быть разными. Страхователь выбирает программу, максимально удовлетворяющую его потребностям.

Важно! Страховой агент, являющийся партнёром одной или нескольких страховых компаний и предлагающий клиентам её продукты, не может являться страховщиком, так как выплата возмещения не входит в его компетенции. Несмотря на то, что страховой полис может быть приобретён в агентстве, страховщиком выступает именно СК.

1. Страховщики — страховые организации, иностранные страховые организации, общества взаимного страхования.

Страховая организация — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и (или) перестрахованию и получившее лицензию на осуществление соответствующего вида страховой деятельности в установленном настоящим Законом порядке.

Иностранная страховая организация — иностранное юридическое лицо, соответствующее требованиям, установленным пунктом 1 статьи 33.1 настоящего Закона, осуществляющее коммерческое присутствие на территории Российской Федерации путем создания филиала (филиалов) и получившее лицензию на осуществление соответствующего вида страховой деятельности на территории Российской Федерации в установленном настоящим Законом порядке. Положения настоящего Закона распространяются на иностранные страховые организации в части деятельности, осуществляемой на территории Российской Федерации через созданные ими филиалы.

Страховые организации, иностранные страховые организации, осуществляющие исключительно деятельность по перестрахованию, являются соответственно перестраховочными организациями и иностранными перестраховочными организациями.

Общество взаимного страхования — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления деятельности по взаимному страхованию и получившее лицензию на осуществление взаимного страхования в установленном настоящим Законом порядке.

Страховые организации, включая перестраховочные организации, общества взаимного страхования не вправе осуществлять предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Иностранные страховые организации, включая иностранные перестраховочные организации, не вправе осуществлять на территории Российской Федерации предпринимательскую деятельность, не связанную со страховой деятельностью (страховым делом).

Страховщики вправе инвестировать собственные средства (капитал) и средства страховых резервов, осуществлять сделки с имуществом в целях обеспечения своей деятельности, в том числе реализовывать имущество, приобретенное в целях обеспечения своей деятельности, и имущество, приобретенное в результате отказа страхователя (выгодоприобретателя) от прав на застрахованное имущество в пользу страховщика в целях получения от него страховой выплаты в размере полной страховой суммы.

(п. 1 в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, предусмотренных пунктами 1 — 3 статьи 4 настоящего Закона, или только страхование объектов имущественного и личного страхования, предусмотренных соответственно пунктами 2 — 6 статьи 4 настоящего Закона.

(в ред. Федеральных законов от 10.12.2003 N 172-ФЗ, от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 3 п. 2 ст. 6 в части ежегодной проверки актуарного заключения и отчета о ее результатах применяется в отношении заключений, подготовленных по итогам обязательного актуарного оценивания после 31.12.2022 (Решение Совета директоров Банка России от 14.04.2022).

По итогам каждого отчетного года деятельность страховой организации, за исключением страховой медицинской организации, осуществляющей исключительно обязательное медицинское страхование, общества взаимного страхования подлежит обязательному актуарному оцениванию ответственным актуарием. В случаях, предусмотренных законодательством Российской Федерации, страховая организация обязана также обеспечить проведение проверки актуарного заключения, подготовленного по итогам обязательного актуарного оценивания. Актуарное заключение, подготовленное по итогам обязательного актуарного оценивания, представляется страховой организацией, обществом взаимного страхования в орган страхового надзора вместе с годовой бухгалтерской (финансовой) отчетностью, если иной срок представления такого актуарного заключения не установлен органом страхового надзора, но не позднее 1 июля года, следующего за отчетным годом. Отчет о результатах проверки актуарного заключения представляется страховой организацией в орган страхового надзора не позднее 1 июля года, следующего за отчетным годом, если иной срок представления такого отчета не установлен органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ, в ред. Федеральных законов от 08.03.2015 N 39-ФЗ, от 23.06.2016 N 194-ФЗ, от 11.06.2021 N 194-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Страховщики должны вести обособленный учет расходов по видам обязательного страхования в порядке, установленном органом страхового надзора.

(абзац введен Федеральным законом от 23.07.2013 N 234-ФЗ)

Страховые организации, за исключением осуществляющих обязательное медицинское страхование, утверждают положение об оценке страховых рисков и управлении ими, которое содержит цели оценки страховых рисков, формы и методы такой оценки, способы управления рисками, классификацию объектов и рисков, подлежащих страхованию (перестрахованию), положения об осмотре застрахованных и (или) подлежащих страхованию (перестрахованию) объектов, положения о диверсификации страховых рисков, иные положения, не противоречащие законодательству Российской Федерации и направленные на принятие страховщиком решения о возможности заключения договора страхования (перестрахования), его условиях и передачи рисков в перестрахование.

(абзац введен Федеральным законом от 29.07.2018 N 251-ФЗ)

2.1. Страховщики должны создать условия для обеспечения сохранности документов, перечень которых и требования к обеспечению сохранности которых устанавливаются органом страхового надзора, а также информации, содержащейся в информационных системах, ведение которых предусмотрено статьей 29.1 настоящего Закона.

(п. 2.1 введен Федеральным законом от 22.04.2010 N 65-ФЗ, в ред. Федеральных законов от 30.11.2011 N 362-ФЗ, от 23.06.2016 N 222-ФЗ)

(см. текст в предыдущей редакции)

2.2. В случае, если для осуществления страхования необходимы сведения, содержащиеся в Едином государственном реестре недвижимости, страховая организация, иностранная страховая организация не вправе требовать от страхователей, застрахованных лиц, выгодоприобретателей, а также лиц, имеющих намерение заключить договор страхования, представления таких сведений. В указанном случае страховая организация, иностранная страховая организация в порядке и способами, которые установлены Федеральным законом от 13 июля 2015 года N 218-ФЗ «О государственной регистрации недвижимости», в течение трех рабочих дней со дня обращения гражданина, его представителя или представителя юридического лица запрашивают и получают в установленные указанным федеральным законом сроки в федеральном органе исполнительной власти, уполномоченном Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органах или подведомственном ему государственном бюджетном учреждении, наделенном соответствующими полномочиями в соответствии с решением такого органа, сведения, содержащиеся в Едином государственном реестре недвижимости, только в электронной форме.

(в ред. Федеральных законов от 03.07.2016 N 361-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

3. Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, не могут осуществлять в Российской Федерации страхование жизни, здоровья и имущества граждан за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, а также страхование имущественных интересов государственных организаций и муниципальных организаций.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу с 22 августа 2017 года. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

В целях настоящего Закона иностранными инвесторами признаются иностранные организации и иностранные граждане, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал страховой организации, созданной или вновь создаваемой на территории Российской Федерации.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Абзацы четвертый — восьмой утратили силу с 22 августа 2021 года. — Федеральный закон от 02.07.2021 N 343-ФЗ.

(см. текст в предыдущей редакции)

Иностранные страховые организации не могут осуществлять в Российской Федерации обязательное страхование (за исключением обязательного страхования, осуществляемого в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), страхование, связанное с осуществлением закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, страхование имущественных интересов государственных организаций и муниципальных организаций, страхование объектов, требующих наличия лицензии на проведение работ, связанных с использованием сведений, составляющих государственную тайну, иное страхование за счет средств, выделяемых на эти цели из бюджетов бюджетной системы Российской Федерации органам исполнительной власти (страхователям).

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 3 в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

3.1. В случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 50 процентов, орган страхового надзора прекращает выдавать лицензии на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) или имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов, а также прекращает принимать решения о выдаче (замене) лицензий на осуществление страховой деятельности иностранным страховым организациям и об аккредитации филиалов иностранных страховых организаций.

Размер (квота) участия иностранного капитала в уставных капиталах страховых организаций рассчитывается органом страхового надзора ежегодно по состоянию на 1 января текущего года в установленном им порядке на основе данных об уставных капиталах страховых организаций и данных о минимальных размерах гарантийных депозитов филиалов иностранных страховых организаций, установленных пунктом 1 статьи 33.4 настоящего Закона.

Информация о размере (квоте) участия иностранного капитала в уставных капиталах страховых организаций, о введении или прекращении предусмотренных абзацами первым и пятым настоящего пункта ограничений на иностранные инвестиции подлежит опубликованию органом страхового надзора в определенном им печатном издании и размещается на официальном сайте органа страхового надзора в информационно-телекоммуникационной сети «Интернет» в течение десяти дней с даты принятия соответствующего решения.

Страховая организация обязана получить предварительное разрешение органа страхового надзора на увеличение размера своего уставного капитала за счет средств иностранных инвесторов (за исключением случаев увеличения доли иностранного инвестора в уставном капитале страховой организации в номинальном выражении в результате увеличения уставного капитала страховой организации за счет ее собственных средств), на отчуждение в пользу иностранных инвесторов (в том числе на продажу иностранным инвесторам) своих акций (долей в уставном капитале), а российские акционеры (участники) обязаны получить предварительное разрешение органа страхового надзора на отчуждение принадлежащих им акций (долей в уставном капитале) страховой организации в пользу иностранных инвесторов. Срок действия указанных предварительных разрешений составляет один год.

Если установленный настоящим пунктом размер (квота) участия иностранного капитала в уставных капиталах страховых организаций будет превышен, орган страхового надзора отказывает в выдаче предварительных разрешений, указанных в абзаце четвертом настоящего пункта.

Оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций производится исключительно в денежной форме в валюте Российской Федерации.

(п. 3.1 введен Федеральным законом от 02.07.2021 N 343-ФЗ)

4. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации) или имеющая долю иностранных инвесторов в своем уставном капитале более 49 процентов, имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее пяти лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

(п. 4 введен Федеральным законом от 20.11.1999 N 204-ФЗ)

4.1. Предварительное разрешение органа страхового надзора в случаях, предусмотренных пунктом 3.1 настоящей статьи, выдается в течение тридцати дней с даты получения органом страхового надзора заявления и документов, прилагаемых к заявлению и соответствующих утвержденному органом страхового надзора перечню документов, необходимых для получения указанного предварительного разрешения.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Порядок выдачи предварительного разрешения органа страхового надзора, указанного в пункте 3.1 настоящей статьи, форма заявления для получения указанного предварительного разрешения, а также порядок представления такого заявления и прилагаемых к нему документов устанавливаются органом страхового надзора.

(абзац введен Федеральным законом от 02.07.2021 N 343-ФЗ)

(п. 4.1 введен Федеральным законом от 23.07.2013 N 234-ФЗ)

5. Утратил силу. — Федеральный закон от 23.07.2013 N 234-ФЗ.

(см. текст в предыдущей редакции)

6. В целях доведения до страхователей, застрахованных лиц, выгодоприобретателей, лиц, имеющих намерение заключить договор страхования, информации о своей деятельности страховщик должен иметь собственный сайт в информационно-телекоммуникационной сети «Интернет» (далее — официальный сайт страховщика), на котором должна размещаться следующая информация на русском языке:

1) полное наименование, адрес (место нахождения), номера телефонов, режим работы страховщика, его филиалов и представительств;

КонсультантПлюс: примечание.

С 01.01.2023 до 01.07.2023 страховщики вправе не раскрывать информацию, подлежащую раскрытию в соответствии с пп. 2 п. 6 ст. 6, определенную Решением Совета директоров Банка России от 23.12.2022.

2) сведения о руководителях, об акционерах (участниках, членах) страховщика;