Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

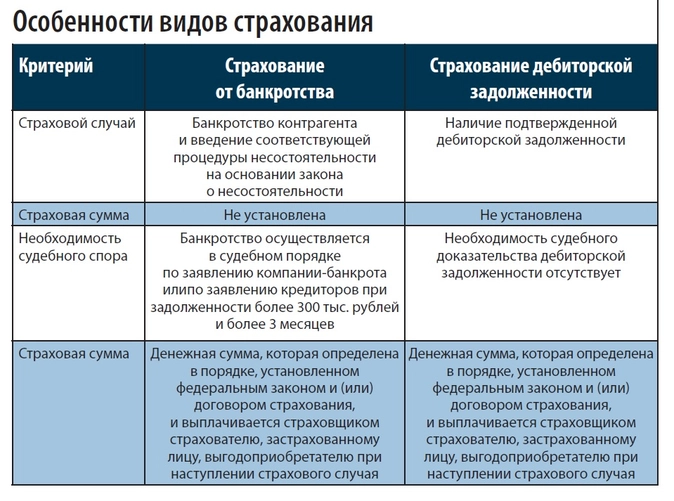

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.

БЭНКФЛОУ.РУ, ООО использует файлы «cookie» для персонализации сервиса и улучшения использования веб-сайта. «Cookie» — это небольшие файлы, содержащие информацию о предыдущих посещениях веб-сайта. Если вы не хотите использовать файлы «cookie», измените настройки браузера.

Работайте спокойно с надежным полисом страхования дебиторской задолженности, переложив риски на страховую компанию. Расширяйте число покупателей. Поставляйте больше продукции.

-

Описание

-

Контакты

-

Отправить заявку

-

Заказать звонок

-

Материалы для скачивания

-

Ваши преимущества

-

Помощь при страховом событии!

Страхование дебиторской задолженности

Обратитесь в нашу компанию, и вы узнаете о современных тенденциях страхового рынка и возможностях страховых компаний по страхованию дебиторской задолженности, которые могут быть вам доступны. У нас работает коллектив профессионалов, способных решать любые задачи в области страхования дебиторской задолженности. А это значит, что при обращении к нам вы получите необходимые кредитные лимиты, лучшие тарифы и чуткое сопровождение договора.

Мы можем обеспечить страхование дебиторской задолженности, если ваше предприятие поставляет товары компаниям, зарегистрированным на следующих территориях:

- Российская Федерация;

- Европейский союз;

- Евразийский экономический союз.

Если у вашей организации уже есть действующий договор страхования дебиторской задолженности, пришлите его нам и, мы подскажем, что в нем можно улучшить. А если договора страхования пока что нет – мы поможем четко сформулировать потребности вашей организации, подготовим техническое задание и сформируем для вас несколько коммерческих предложений с подробным описанием отличий каждого из вариантов.

Страховым случаем в страховании дебиторской задолженности является неисполнение покупателем обязательств по оплате поставленной ему продукции. Договор страхования дебиторской задолженности предусматривает конкретные сроки, в течение которых в вашу компанию должны поступать платежи со стороны покупателей. И если оплата не произойдет или произойдет, но не в полном объеме, ваша организация получит возмещение от страховой компании, а все тяжбы по взысканию задолженности лягут на юристов страховщика.

Какие преимущества получит ваша компания, заключив договор страхования дебиторской задолженности:

- Вы получите самый надежный, недорогой и удобный финансовый инструмент по защите от неплатежей контрагентов;

- Вы увеличите выручку вашего предприятия, потому что будете поставлять больше продукции с отсрочкой платежа;

- Вы сможете открыть новые рынки сбыта и наладить новые каналы продаж;

- Ваши риски, связанные с неуплатой дебиторской задолженности, будут надежно защищены страховой компанией;

- Вы получите дополнительную экспертную оценку рисков сотрудничества с новыми контрагентами от риск-инженеров и службы безопасности страховой компании;

- Вам будет доступна юридическая помощь страховой компании для взаимодействия с проблемными дебиторами.

Мы выполним следующий комплекс работ, чтобы обеспечить для вашей компании страхование дебиторской задолженности:

- Анализ текущей дебиторской задолженности на предприятии и процесса проверки покупателей на предмет возможности работы с ними по отсрочке платежа;

- Получение сведений о покупателях, требуемых кредитных лимитах и отсрочках;

- Разработка проекта технического задания для получения предложений по страхованию, согласование его с вами;

- Получение предварительных условий, запрос дополнительной информации, ответы на вопросы;

- Предоставление вам структурированного коммерческого предложения и проекта договора по страхованию дебиторской задолженности, а также презентация работы по данному договору;

- Знакомство с сотрудниками страховой компании – будущими кураторами вашего договора, выход на заключение договора;

- Подписание договора, оплата минимальной депозитной премии;

- Внедрение на предприятие страхования дебиторской задолженности, взаимодействие со структурными подразделениями предприятия, обучение сотрудников;

- Ведение договора: проверка новых контрагентов, согласование условий, сопровождение.

Преимущества обращения к нам по страхованию дебиторской задолженности:

- Мы обладаем богатым опытом работы по страхованию дебиторской задолженности, это гарантирует, что вы получите лучшие предложения на рынке;

- Мы понимаем потребности клиента в зависимости от видов деятельности организации;

- Мы знаем реальные рыночные тарифы, и не позволим вам переплатить лишнего;

- Мы имеем достоверную информацию о способах решения вопросов по страхованию аналогичных компаний (ваших партнеров, конкурентов) и сможем ими с вами поделиться (в рамках дозволенного профессиональной этикой);

- Мы умеем быстро работать, не задавая лишних вопросов и не запрашивая лишних документов и заявлений;

- А главное, мы готовы подойти к работе ответственно и грамотно, чтобы подобрать оптимальные условия страхования!

Обратитесь к нам и убедитесь в этом на практике!

Евгений Плужник

Партнер | Директор по развитию корпоративного страхования.

Евгений имеет более 13 лет опыта работы в области консультационных услуг юридическим лицам в страховании и более 17 лет опыта работы в страховом секторе.

В «Группе компаний СОЮЗ» Евгений работает с 2013 г. За это время он оказывал консультационные и брокерские услуги по страхованию банкам, строительным компаниям, складским операторам, транспортно-логистическим компаниям, торговым розничным сетям, производственным предприятиям, компаниям сферы услуг.

Евгений имеет обширный опыт в области страхования рисков бизнеса, оптимизации страховых процессов, сокращения затрат на страхование, организации страхования и урегулирования страховых случаев для крупнейших российских и международных компаний.

С 2016 г. Евгений является заместителем председателя подкомитета по страхованию Московской торгово-промышленной палаты.

Преимущества обращения в нашу компанию

-

Принцип единого окна

через нас вы получите полезную информацию, а затем и оптимальные коммерческие предложения от нужных в вашей ситуации страховых компаний. В случае наступления страховых событий, урегулирование убытков также может идти через нас.

-

Знания и опыт

мы выходим непосредственно на тех специалистов и руководителей страховых компаний, которые определяют условия предложений и договоров страхования. И на тех, кто принимает решения о выплатах.

-

Прозрачность

мы готовы всё вам рассказать, показать и объяснить – и цифры, и факты.

-

Помощь и совет

мы поможем заполнить анкеты, собрать документы, разобраться в предложениях и проектах договоров.

-

Решение за вами

выбор варианта остаётся за вами. Мы вас консультируем, но не пытаемся за вас решать.

Помощь при страховом событии!

Если у вас произошел страховой случай, рекомендуем до контактов со страховой компанией позвонить в нашу компанию и сообщить номер полиса и детали произошедшего события.

Контакты центра клиентского обслуживания:

+7 (800) 777-97-67

Мы осуществляем бесплатную консультацию о действиях при страховом случае.

Данная услуга включает в себя:

- телефонную устную консультацию о действиях, необходимых к совершению во время и после страхового случая;

- информирование о способах уведомления и контактах страховой компании;

- рекомендации о подготовке первичного комплекта документов, который нужно будет предоставить в страховую компанию.

Узнайте о нашей услуге урегулирование страхового случая «под ключ».

Если у вашей организации произошел крупный страховой случай, мы рекомендуем воспользоваться нашими услугами по урегулированию страхового случая. В рамках данной услуги вы получите полное ведение вашего страхового случая от страхового события до получения вами страхового возмещения.

В результате нашей работы вы получите страховое возмещение и сохраните деловые отношения со страховой компанией для дальнейшего сотрудничества по данному договору и другим видам страхования.

Узнайте больше о ваших преимуществах урегулирования страховых событий через нашу компанию по этой ссылке.

Обратитесь в нашу компанию, позвонив нам по телефону, или напишите нам online

Евгений Плужник

Партнер | Директор по развитию корпоративного страхования.

Евгений имеет более 13 лет опыта работы в области консультационных услуг юридическим лицам в страховании и более 17 лет опыта работы в страховом секторе.

В «Группе компаний СОЮЗ» Евгений работает с 2013 г. За это время он оказывал консультационные и брокерские услуги по страхованию банкам, строительным компаниям, складским операторам, транспортно-логистическим компаниям, торговым розничным сетям, производственным предприятиям, компаниям сферы услуг.

Евгений имеет обширный опыт в области страхования рисков бизнеса, оптимизации страховых процессов, сокращения затрат на страхование, организации страхования и урегулирования страховых случаев для крупнейших российских и международных компаний.

С 2016 г. Евгений является заместителем председателя подкомитета по страхованию Московской торгово-промышленной палаты.

20 марта 2023

С учетом роста просрочки кредитных продуктов роль непроцентных доходов для банков все больше возрастает. Банковская отрасль испытывает колоссальные изменения в последние годы…

Подробнее

17 марта 2023

Госдума на пленарном заседании 16 марта приняла закон об увеличении в два раза — до 2 млн р…

Подробнее

15 марта 2023

Банк России обнародовал проект указания «О внесении изменений в Положение Банка России от 6 июля 2020 года № 728-П». Проект разработан с целью внесения изменений в Положение Банка России от 6 июля 2020 года № 728-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности».Проект указания предусматривает следующие…

Подробнее

Как работает страховая защита?

В случае возникновения затруднений с оплатой покупателем дебиторской задолженности мы поможем решить возникшие проблемы:

- направьте уведомление о неоплате в сроки и по форме, указанной в договоре страхования;

- сотрудники Компании согласуют с вами совместные действия по урегулированию просроченной задолженности;

в случае если предпринятые действия окажутся безуспешными, направьте заявление на выплату страхового возмещения вместе с подтверждающими документами и получите страховое возмещение. Страховая компания «Согласие» обеспечит своевременное реагирование на возникшую просроченную задолженность, в том числе на начальном этапе процедуры банкротства покупателя.

Какими будут условия страхования?

Страхование дебиторской задолженности распространяется на весь торговый оборот вашего предприятия, который реализуется по договорам с покупателями на условиях коммерческого (торгового) кредита.

- Покупатель (дебитор) — юридическое лицо, резидент РФ или СНГ, имеющий неоплаченную задолженность перед поставщиком (Страхователь).

- Отсрочка платежа поставщика — до 180 дней.

- Период ожидания — от 150 дней.

- Страховое возмещение — до 90% от суммы убытка, в зависимости от размера установленной безусловной франшизы.

Зачем нужна страховка?

Увеличение рынка спроса и предложения стимулирует поставщиков к предоставлению отсрочки платежа покупателю. Как следствие, у поставщика возникают риски задержки оплаты или потери выручки. Страховая компания «Согласие» предлагает вам страхование коммерческих кредитов для обеспечения надежной финансовой защиты имущественных интересов поставщика (кредитора) товаров, предоставляемых на условиях отсрочки и/или рассрочки платежа, от рисков:

- длительного неплатежа или банкротства покупателя;

- возникновения расходов, связанных с взысканием застрахованной просроченной задолженности с покупателя.

Страхование товарных кредитов дает вашему бизнесу альтернативный инструмент обеспечения сделок (наряду с поручительством, залогом и т.д.) и возможность минимизации уровня резервирования убытков в международных стандартах отчетности (МСФО, GAAP).

Для того, чтобы оформить страховой полис, позвоните по телефону 8 900 555-11-55 или оставьте заявку онлайн через форму ниже.

Полезная информация

Вопросы и ответыДокументыКонтакты

Какие решения предлагает Кредендо — Ингосстрах?

Классический подход

Полис подойдет поставщикам товаров, работ или услуг, которые предоставляют своим покупателям отсрочку платежа.

Страховое покрытие распространяется на регулярные поставки однородных товаров, работ или услуг

российским и иностранным контрагентам, если отсрочка поставок не более 1 года.

В рамках полиса кредитного страхования Кредендо — Ингосстрах проводит анализ платежеспособности контрагентов, что может помочь бизнесу:

- Оптимизировать условия поставки с действующими контрагентами

- Принять верные решения при выстраивании коммерческих взаимоотношений с покупателями или выходе на новые рынки

- Своевременно узнать о возможных проблемах, связанных с контрагентом или его страной

А в случае, если затруднения все-таки возникли, полис поможет возместить убытки, включая застрахованные расходы на юридическое сопровождение по урегулированию задолженности.

Индивидуальные решения

Помимо классического страхования всего объема дебиторской задолженности компании по одобренным контрагентам, Кредендо — Ингосстрах предлагает также индивидуальные опции:

- Страхование индивидуально подобранного портфеля контрагентов, соответствующего бизнес-задачам наших клиентов

- Покрытие при наличии факторинга, торгового финансирования или банковских гарантий

Дополнительные кредитные лимиты в случае, если покрытия вашего текущего кредитного страховщика недостаточно.

Организуем синдикации с уже действующими программами страхования клиентов в других страховых компаниях

Преимущества Кредендо — Ингосстрах

Большой опыт работы в России и других странах СНГ: застраховали более 60 млрд. евро

торгового оборота на этих рынках за 10 лет

Ориентир на долгосрочное сотрудничество: клиенты, среди которых крупнейшие российские и международные

компании, остаются с Кредендо — Ингосстрах в среднем более 10 лет

По статистике Кредендо — Ингосстрах, торговый оборот компаний, застрахованный по полису

страхования торговых кредитов, увеличивается в 1,5-2 раза в год

Широкий пул банков-партнеров и факторинговых компаний позволяет использовать полис Кредендо — Ингосстрах

как обеспечение для получения финансирования

Рейтинг ruAAA от агентства Эксперт РА

Как улучшить финансирование своего бизнеса с помощью полиса страхования?

Кредитное страхование можно использовать как дополнительную гарантию для финансовых институтов для получения займов

и при организации факторингового финансирования с нашими банками—партнерами.

Кредендо — Ингосстрах располагает широким пулом банков-партнеров и факторинговых компаний, которые принимают

в качестве обеспечения полис кредитного страхования для увеличения финансирования.

Чтобы узнать подробнее об этих возможностях и уточнить перечень банков—партнеров, и эксперты Кредендо — Ингосстрах свяжутся с вами.

Страница была вам полезна?

Страхование дебиторской задоженности (торговые кредиты)

Высокая конкуренция на рынке ставит задачи перед бизнесом привлекать клиентов не только лучшим сервисом, качеством и ценой своих продуктов и услуг, но и условиями оплаты. Возможность предоставление оплаты услуг в рассрочку позволяет расширить пул потенциальных контрагентов, но также несет за собой риск неисполнения обязательств партнерами и как следствие возникновение дебиторской задолженности. Договор страхования дебиторской задолженности, или как его часто называют страхование торговых кредитов, обеспечивает защиту от рисков неплатежа по коммерческим кредитам.

В процессе заключения договора страхования ваша компания получит бесплатный анализ кредитноспособности ваших контрагентов и вы сможете оценить перспективы сотрудничества с новыми рынками и компаниями. Для начала проработки вопроса по страхованию ваш бизнес должен удовлетворять следующим критериями:

- Объем поставок на условиях отсрочки платежа должен превышать сумму в 100 млн. рублей в год;

- Количество контрагентов на условиях отсрочки платежа должно превышать 8 компаний.

Какие документы потребуются для расчета стоимости договора страхования?

- Заполненное заявление на страхование (скачать);

Что влияет на стоимость договора:

- Сектор экономики, в котором работает ваша компания;

- Товарооборот на условиях отсрочки платежа;

- Количество и качество (финансовая устойчивость) контрагентов, принимаемых на страхование;

- Наличие убытков за прошлые периоды.

Мировой лидер

Страхование дебиторской задолженности

Дочерняя компания группы Allianz

Чем мы полезны:

Развивайте бизнес безопасно

Не допуская убытков из-за неблагонадежных контрагентов

НАШИ РЕШЕНИЯ

![]()

Получите доступ к ресурсам

Возможности для банковского финансирования

ФИНАНСИРОВАНИЕ

Выход на новые рынки

Зарубежные контрагенты будут спокойны благодаря вашему сотрудничеству с нами

EULER HERMES В МИРЕ

Видео не может быть проиграно без согласия политики cookies

Наша история, настоящее и будущее

Познакомимся поближе!

«Moody’s подтверждает текущий рейтинг Euler Hermes на уровне Aa3, прогноз — стабильный, что отражает сильную и лидирующую позицию компании на глобальных рынках кредитного страхования, исторически сильное финансовое состояние и капитализацию, динамичное управление риском и эффективные инструменты риск-андеррайтинга, а также стабильное финансовое состояние материнской компании Allianz (рейтинг Aa3, стабильный)»

— Прочитать исследование Moody’s (Март-2020)

Почему именно мы?

рейтинг AA

по оценке Standard & Poor’s

Снижение рисков и управление дебиторской задолженностью

Страхование дебиторской задолженности (страховая компания Euler Hermes — лидер по этой услуге в мире и России) позволяет защитить ваши денежные потоки.

Наш профиль — снижение риска невозврата дебиторской задолженности и страхование от банкротства контагентов.

Решения для бизнеса

Наши мероприятия

Поучительные банкротства, эпизод №3

Москва, Озерковская набережная, 30

Семинар по страхованию дебиторской задолженности

Екатеринбург

Поучительные банкротства, эпизод №2

Москва, Озерковская набережная, 30

Современные инструменты кредитного страхования

Калининград

Форум Insurance&Insolvency 2020

Москва

Современные инструменты кредитного страхования

Казань

Страхование дебиторской задолженности: страховые компании

Защита финансовых потоков предприятия — дело, прежде всего, руководства и финансово менеджмента. Решения, вляющие на финансовую стабильность компании, принимаются только на высшем уровне. Однако некоторые задачи — в частности, страхование дебиторской задолженности компании — невозможно решить без внешнего партнёра с должным уровнем экспертизы и надёжности. Это, например:

- глобальная экономическая аналитика с учетом страновых и секторальных рисков;

- кредитная и риск-аналитика контрагентов с использованием собственной базы знаний;

- финансовые возможности для страхования добиторской задолженности (страховые компании обязаны обеспечивать соответствующие финансовые резервы).

Стоит отметить, что задача страхования дебиторской задолженности компании требует внимания не только (и не столько) при заключении контракта с каким-либо отдельным контрагентом. Чаще всего у компании, ведущей активную работу с покупателями на условиях отсрочки платежа, уже имеется множество непокрытых рисков, которые выявляются специалистами Euler Hermes. Если рассуждать в терминах величины оборота, приходящегося на сектора и отдельные организации с повышенным риском, то выясняется, то страхование дебиторской задолженности по всему портфелю зачастую имеет больший эффект на будущую стабильность финансов компании, чем страхование какого-либо конкретного дебитора, который в данный момент по тем или иным причинам представляется руководству рискованным.

Страхование дебиторской задолженности компании

Наряду с такими инструментами, как факторинг и банковская гарантия, страхование дебиторской задолженности позволяет существенно снизить риски неплатёжеспособности и банкротства контрагента. Вопреки распространённому заблуждению, страхование подходит не только бизнесам с высокой маржинальностью: наоборот, низкий уровень маржи соответствует повышенным рискам нарушения денежных потоков — результатом может быть как снижение денежного потока, так и кассовый разрыв.

Главный принцип в вопросах страхования дебиторской задолденности — это портфельный подход. Как и в других сферах, где ключевое значение имеет минимизация риска (инвестирование, бюджетирование проектов), грамотная работа с портфелем дебиторов — залог будущей стабильности cash flow.

Мы стремимся защитить ваш бизнес и поддержать его успешное развитие, предоставляя услуги кредитного страхования и управления коммерческими рисками. Мы помогаем своим клиентам избежать рисков неплатежей дебиторской задолженности и банкротства покупателей, анализируя надежность контрагентов и проводя регулярный мониторинг их рисков. Кредитное страхование поможет вам в торговых операциях внутри страны, а также при реализации трансграничных и международных поставок. Наша аналитика и глубокая экспертиза в области рисков помогают руководителям принимать обоснованные управленческие решения о развитии бизнеса в России и за рубежом. Наши специалисты отслеживают угрозы неплатежа, помогая вам избежать финансовых потерь и понимать уровень финансовой стабильности ваших бизнес-партнеров. Кредитное страхование особенно актуально в условиях постоянных изменений и непредсказуемости в экономике, поскольку оно позволит вам защитить ваш бизнес и сохранить его финансовую устойчивость и стабильность.

Страница изменена 23.03.2022