![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

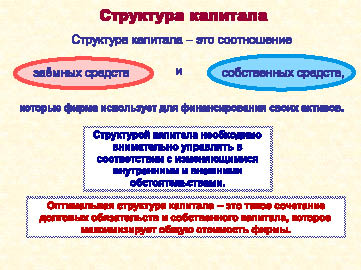

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала — такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

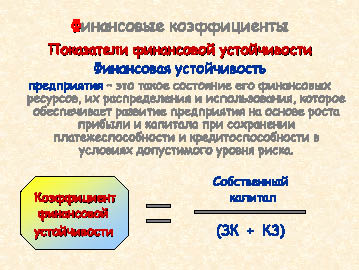

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них — использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия — нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

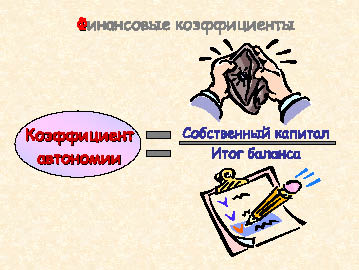

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

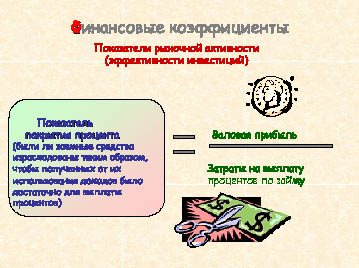

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи — проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

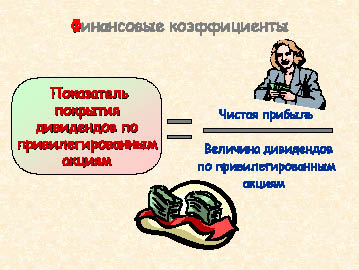

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы — величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

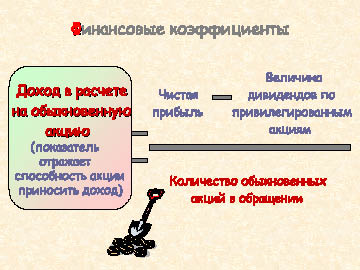

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель — коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

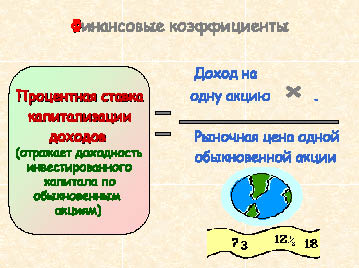

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия — высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента — максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д — под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций — 10 рублей, налог на прибыль — 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

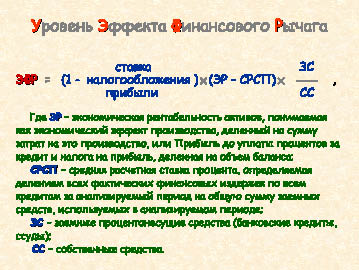

Рис. 64. Понятие финансового рычага

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП — отрицательный; если ЭР = СРСП — нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже — падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

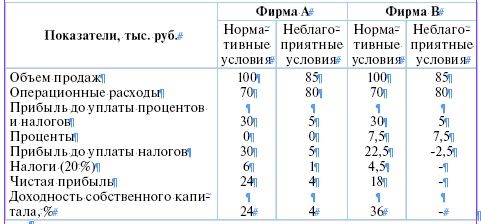

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала — фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации — 1 млн. 500 тыс. руб.

Переменные издержки — 1 млн. 050 тыс. руб.

Постоянные издержки — 300 тыс. руб.

Долгосрочные кредиты — 150 тыс. руб.

Краткосрочные кредиты — 60 тыс. руб.

Средняя расчетная ставка процента — 25 %

Собственные средства — 600 тыс. руб.

Условная ставка налогообложения прибыли — 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи — 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки — 310000 рублей,

Переменные издержки на единицу — 12 рублей,

Задолженность — 420000 рублей под 11 % годовых в среднем,

Акционерный капитал — 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж — 9,25 млн. руб.

Операционные расходы — 8,5 млн. руб.

Задолженность — 6 млн. руб. под 15 % годовых.

Паевой капитал — 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала — это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага — это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

![]()

Оцените финансовое состояние своей организации и получите советы по его улучшению

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

![]()

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

Заполнить бесплатно

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Таблица

Расшифровка показателей, задействованных в формуле

|

Показатель |

Расшифровка |

|---|---|

|

АКТИВЫ |

Цифры из строки баланса 1600 «БАЛАНС (актив)» |

|

Дебиторская задолженность учредителей по взносам в уставный капитал |

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК» |

|

ОБЯЗАТЕЛЬСТВА |

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

|

Доходы будущих периодов, связанные с получением государственной помощи |

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета» |

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. 90 ГК РФ).

![]()

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Получить бесплатно

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Рентабельность собственного капитала

Ее вычисляют по формуле:

Рентабельность СК = (Чистая прибыль / Средняя величина СК) × 100 %

Рентабельность СК показывает, какую прибыль приносит 1 рубль из общего объема собственных средств компании. Чем выше рентабельность СК — тем более успешен бизнес. Нормальным принято считать значение в диапазоне от 10 до 20%.

Оборачиваемость собственного капитала

Считается по формуле:

Оборачиваемость СК = Выручка / Средняя величина СК

Оборачиваемость СК — это показатель того, как быстро организация оборачивает собственные средства.

Приведем пример. Допустим, в формулу подставили среднюю величину СК, рассчитанную за период, равный году. И получили результат 1,5. Это значит, что за год собственный капитал фирмы сделал полтора оборота.

Добавим, что для разных отраслей оптимальное значение оборачиваемости собственного капитала будет отличаться. В частности, для строительства и производства продуктов питания цифра выше, чем для услуг в социальной сфере.

Каждому бизнесу для успешной работы нужен капитал. Капитал – это деньги, которые нужны бизнесу, будь то малый бизнес или крупная корпорация, и которые он использует для повседневной работы. Капитал может быть использован для инвестиций, проведения маркетинговых и исследовательских работ, а также для погашения долга.

Есть два основных источника капитала, на которые полагаются компании – заемный и собственный капитал. Оба обеспечивают необходимое финансирование, необходимое для поддержания бизнеса на плаву, но между ними есть существенные различия. И хотя оба типа финансирования имеют свои преимущества, каждый имеет свою стоимость.

Ниже мы расскажем о заемном и собственном капитале и о том, чем они отличаются.

Ключевые выводы

- Как заемный, так и собственный капитал обеспечивают предприятиям деньги, необходимые для поддержания их повседневной деятельности.

- Компании занимают заемный капитал в виде краткосрочных и долгосрочных кредитов и погашают их с процентами.

- Акционерный капитал, который не требует погашения, увеличивается путем выпуска обыкновенных и привилегированных акций, а также за счет нераспределенной прибыли.

- Большинство владельцев бизнеса предпочитают заемный капитал, потому что он не размывает собственность.

Заемный капитал

Под долговым капиталом понимаются заемные средства, которые необходимо погасить позднее. Это любая форма роста капитала, которую компания привлекает за счет займов. Эти ссуды могут быть долгосрочными или краткосрочными, например, с защитой от овердрафта.

Заемный капитал не разбавляет интерес владельца компании к фирме. Но может быть обременительно выплачивать проценты до тех пор, пока не будут выплачены ссуды, особенно когда процентные ставки растут.

По закону компании обязаны полностью выплатить проценты по заемному капиталу до выплаты дивидендов акционерам. Это делает заемный капитал выше в списке приоритетов компании по сравнению с годовой доходностью.

В то время как долг позволяет компании использовать небольшую сумму денег в гораздо большую сумму, кредиторы обычно требуют выплаты процентов взамен. Эта процентная ставка представляет собой стоимость заемного капитала. Также может быть трудно получить заемный капитал или может потребоваться обеспечение, особенно для предприятий, которые находятся в затруднительном положении.

Если компания берет ссуду в размере 100 000 долларов США с процентной ставкой 7%, стоимость капитала для ссуды составляет 7%. Поскольку платежи по долгам часто не облагаются налогом, предприятия учитывают ставку корпоративного налога при расчете реальной стоимости заемного капитала, умножая процентную ставку на величину, обратную ставке корпоративного налога. Предполагая, что ставка корпоративного налога составляет 30%, ссуда в приведенном выше примере имеет стоимость капитала 0,07 X (1–0,3) или 4,9%.

Собственный капитал

Поскольку акционерный капитал обычно поступает из средств, инвестируемых акционерами, стоимость собственного капитала немного сложнее. Фонды акционерного капитала не требуют, чтобы бизнес брал долг, а это значит, что его не нужно возвращать. Но существует некоторая степень окупаемости инвестиций, которую акционеры могут разумно ожидать, основываясь на рыночных показателях в целом и волатильности рассматриваемых акций.

Компании должны иметь возможность приносить прибыль – здоровую оценку акций и дивиденды – которые соответствуют этому уровню или превышают его, чтобы сохранить вложения акционеров. Модель ценообразования капитальных активов (CAPM) использует безрисковую ставку, премию за риск более широкого рынка и бета-значение акций компании для определения ожидаемой нормы прибыли или стоимости капитала.

Краткий обзор

Собственный капитал отражает собственность, в то время как заемный капитал отражает обязательства.

Обычно стоимость собственного капитала превышает стоимость долга. Риск для акционеров выше, чем для кредиторов, поскольку оплата долга требуется по закону независимо от размера прибыли компании.

Собственный капитал может иметь следующие формы:

- Обыкновенные акции: компании продают обыкновенные акции акционерам для получения денежных средств. Общие акционеры могут голосовать по определенным вопросам компании.

- Привилегированные акции: этот тип акций не дает акционерам права голоса, но дает право собственности на компанию. Эти акционеры получают зарплату раньше обычных акционеров в случае ликвидации бизнеса.

- Нераспределенная прибыль: это прибыль, которую компания удерживала на протяжении истории бизнеса, но не была возвращена акционерам в качестве дивидендов.

Собственный капитал отражается в разделе «Собственный капитал» баланса компании. В случае индивидуального предпринимательства он отображается в разделе собственного капитала.

Заемный капитал вместе с собственным капиталом выражают денежную составляющую имущества предприятия. Заемный капитал поступает извне и находится во временном пользовании компании, а его значение отображается в пассиве баланса.

Собственный и заемный капитал: в чем отличия

И собственный, и заемный капитал являются источниками формирования имущества, обеспечивающего финансирование деятельности компании. Собственный капитал — это то имущество, которое находится в собственности компании. В учете собственный капитал рассчитывается путем вычитания из балансовой величины всего имущества денежного размера всех обязательств компании.

Заемным капиталом, в отличие от собственного, компания на правах собственности не владеет, но ей дано право распоряжаться им в отведенный отрезок времени и за определенную плату. Все виды заемного капитала привлекаются извне и по окончании срока пользования должны вернуться обратно владельцу.

Источниками собственного капитала могут быть уставный капитал, прибыль, зависящая от результатов хоздеятельности компании, взносы/пожертвования, складочный капитал и пр.

Основными источниками заемного капитала являются:

- кредиты, полученные в банковских учреждениях;

- возвратные займы, полученные от юридических и физлиц;

- средства целевого финансирования.

Как выражается соотношение собственного и заемного капитала

Коэффициент соотношения между собственным (СК) и заемным капиталом (ЗК) показывает финансовую стабильность (автономию) компании. Данный показатель указывает на финансовую зависимость анализируемого предприятия от привлеченного извне заемного капитала.

С ростом данного показателя увеличивается финансовая стабильность, и наоборот, со снижением коэффициента возрастает зависимость предприятия от кредиторов, что повышает финансовые риски при оценке деятельности компании.

Рекомендуемое минимальное значение для данного соотношения — 1.

Коэффициент рассчитывается по формуле:

К = СК / ЗК.

Данную формулу можно прочитать так: собственные средства, приходящиеся на 1 руб. средств, занятых у кредиторов. Для расчета коэффициента берутся данные из бухгалтерского годового баланса.

Существует еще ряд коэффициентов с участием заемного капитала. Рассмотрим их.

Для того чтобы узнать, как рассчитать рентабельность СК, предлагаем ознакомиться с нашей статьей «Определяем рентабельность собственного капитала (формула)»

1. Для оценки финансовой стабильности компании рассчитывается коэффициент заемного капитала (далее — Кзк). Данный показатель демонстрирует, какова доля заемного капитала компании в совокупном объеме финансирования. Формула для расчета:

Кзк = ЗК / ОФ,

где: ЗК — размер заемного капитала;

ОФ — совокупный объем финансирования (равен общему размеру собственных и заемных ресурсов).

2. По итогам отчетного периода рассчитывается Кпзк — коэффициент поступившего заемного капитала. Он равен:

Кпзк = Зп / ЗКк,

где: Зп — поступившие за отчетный период займы;

ЗКк — размер заемного капитала на конец отчетного периода.

Данный коэффициент демонстрирует, какую долю в общем объеме заемного капитала составляют вновь поступившие займы (кратко- и долгосрочные).

3. Еще один коэффициент Кв (коэффициент выбытия ЗК) демонстрирует, какую долю в общем объеме заемного капитала на начало отчетного периода составили погашенные кредитные обязательства. Коэффициент рассчитывается по формуле:

Кв = ЗКв / ЗКн,

где: ЗКв — выбывший ЗК за отчетный период;

ЗКн — значение ЗК на начало отчетного периода.

4. Для получения информации о зависимости компании от заемного капитала рассчитывается следующий коэффициент — Кз (коэффициент зависимости от ЗК):

Кз = ЗК / СК.

Данный коэффициент демонстрирует, сколько занятых у кредиторов рублей приходится на 1 руб. собственных средств. Чем выше значение этого коэффициента, тем больше кредитов и займов привлекло предприятие и тем ниже его финансовая устойчивость. В условиях рыночной экономики Кз не должен быть больше 1.

Высокий коэффициент Кз указывает на наличие больших финансовых рисков, которые могут привести к дефициту денег и даже к банкротству. Финансовые риски растут при снижении темпов оборачиваемости капитала и снижении темпов реализации.

Этот коэффициент рассчитывается финансовыми учреждениями при принятии решения о выдаче новых займов. Коэффициент сравнивается со средним значением, которое принято для сферы деятельности потенциального заемщика.

5. Для оценки финансово-хозяйственной деятельности используется также показатель рентабельности капитала. Рентабельность ЗК рассчитывается по формуле:

Р = ЧП / ЗКср,

где: ЧП — чистая прибыль, полученная за отчетный период (доход, который остался в распоряжении после уплаты налогов и сборов);

ЗКср — среднее значение ЗК, рассчитанное по формуле:

ЗКср = (ЗКн + ЗКк) / 2.

Больше информации об оценке рентабельности капитала вы найдете в нашей статье «Как провести анализ рентабельности?»

Оптимизация структуры капитала

Проанализировать, какое влияние оказывает ЗК на рентабельность собственного капитала, можно при помощи финансового левериджа. Этот финансовый прием даст возможность управлять рентабельностью СК за счет оптимизации структуры капитала.

Причем значительная доля заемного капитала показывает большой экономический эффект с одновременным ростом финансовых рисков. Т. е. при анализе финансово-хозяйственной деятельности предприятия важно не только рассчитать эффект левериджа, но и соотнести рост ЗК с риском потери финансовой независимости компании. Эффект левериджа позитивно влияет на цену акций предприятия, а для общей оценки необходимо рассчитывать и риски.

Эффект левериджа (ЭЛ) появляется из-за возникающего расхождения между общей экономической рентабельностью капитала (ЭК) и рентабельностью ЗК. Экономическая рентабельность вычисляется по формуле:

ЭК = ВП / (СК + ЗК),

где: ВП — прибыль до уплаты процентов по займам и налогов.

Еще больше формул рентабельности вы найдете в нашей статье «По какой формуле и как рассчитать рентабельность?»

Эффект рассчитывается по формуле:

ЭЛ = (100 – Снп) / 100 × (Кра – Сп) × ЗК / СК,

где: Снп — ставка налога на прибыль;

Кра — коэффициент общей рентабельности всех активов, который вычисляют по формуле: валовая прибыль / усредненное значение активов (в %);

Сп — среднее значение процентов за ЗК.

О расчете эффективной налоговой ставки читайте в нашей статье «Что такое эффективная ставка налога на прибыль и как ее рассчитать?»

Экономическая расшифровка формулы расчета ЭЛ:

- 1-я группа ((100 – Снп) / 100) показывает, как на ЭЛ влияет статус налогоплательщика по уплате налога на прибыль (есть ли льготы и т. д.).

- Дифференциал (Кра – Сп) показывает разницу между общей рентабельностью активов и кредитными процентами.

- Коэффициент (ЗК / СК) демонстрирует, сколько рублей ЗК приходится на 1 руб. СК.

Немаловажное значение при оптимизации структуры ЗК имеет показатель его оборачиваемости. Чем быстрее оборачиваются вложения, тем дешевле обходятся привлеченные средства, ведь проценты и расходы за обслуживание ссуд являются величинами постоянными.

Для определения скорости оборачиваемости ЗК следует определить:

- Коэффициент оборачиваемости Ко, который рассчитывается по формуле:

Ко = ВР / Ксг,

где: ВР — выручка от продажи товаров/услуг;

Ксг — среднегодовой размер капитала.

- Длительность оборота ЗК (До), которая определяется по формуле:

До = Дк / Ко,

где: Дк — количество дней отчетного периода.

Еще больше показателей рентабельности с примерами расчета содержится в нашей статье «Показатели рентабельности — коэффициент и уровень»

Состав и классификация заемного капитала

Заемный капитал аккумулирует в себе все материальные и денежные ценности, привлеченные со стороны, от использования которых компания получает прибыль. Размер заемного капитала предприятия говорит о величине его финансовых обязательств, которые согласно гл. 42 ГК РФ могут быть оформлены в виде:

- договоров займа;

- кредитных договоров;

- договоров по выдаче коммерческого и товарного кредита.

Классификация заемного капитала может быть произведена по большому числу признаков. Так, в зависимости от срока привлечения заемный капитал может быть:

- долгосрочным;

- краткосрочным.

Долгосрочный кредит или заем привлекается на срок, превышающий 1 год, а краткосрочный — на срок до года.

Если учитывать источники получения заемного капитала, то их можно разделить:

- на ссуды, привлеченные извне (кредит, заем или лизинг);

- привлеченные из внутренних ресурсов (кредиторская задолженность).

За счет заемного капитала, привлеченного из внешних источников, предприятие обычно удовлетворяет свою потребность в инвестициях на приобретение активов, закупку товаров для реализации, закупку материалов и комплектующих. Кредиторская задолженность отражает предоставленную поставщиком отсрочку платежа.

В зависимости от формы, в которой поступает заемный капитал, его разделяют на инвестиции, привлекаемые:

- в денежной форме (банковский кредит, заем);

- форме оборудования под выкуп (финансовый лизинг);

- товарной форме (коммерческий или товарный кредит).

В зависимости от методов заимствования заемный капитал разделяется:

- на векселя;

- кредит (банковский, синдицированный);

- лизинг;

- облигации;

- эмиссию акций;

- факторинг;

- прочие.

Если сравнивать эффективность привлечения кредита и выпуска ценных бумаг (облигаций и акций), то кредит однозначно выгоднее, поскольку при составлении кредитного договора могут быть учтены особенности, которые могут изменяться в зависимости от потребностей клиента (например, возобновляемая кредитная линия). Также заемщик может извлечь определенную выгоду из курсовой или суммарной разницы в процентных ставках.

Кроме того, привлечение кредита не влечет расходов, которые производятся в связи с размещением или регистрацией ЦБ. К тому же всегда есть риск, что не все размещенные ЦБ могут быть выкуплены.

В зависимости от наличия обеспечения выполнения обязательств заемный капитал может быть:

- необеспеченным;

- обеспеченным (залог, задаток, поручительство, неустойка, гарантия, ипотека, переуступка долга, страхование и т. д.).

Источники заемного капитала

К источникам заемного капитала относятся средства:

- привлеченные по договорам лизинга;

- привлеченные по кредитным договорам с банковскими учреждениями;

- привлеченные у физических и юрлиц в виде займов;

- кредиторской задолженности.

К долгосрочным источникам можно отнести небанковские инструменты, такие как размещенные акции и облигации, предоставленные из федерального/муниципального бюджета средства на возвратной основе. Сюда же входят долгосрочные займы других юрлиц.

К источникам краткосрочного кредитования относят:

- Торговые кредиты, которые представляют собой открытый торговый кредит или простой вексель. С помощью открытого кредита предприятие-покупатель может приобретать ТМЦ с отсрочкой платежа. Вексель, оформленный на срок до года, также дает покупателю отсрочку: по векселю он обязуется оплатить полученные ТМЦ к определенной дате.

- Краткосрочные ссуды финучреждений. К таким можно причислить ссуды, оформленные в форме факторинга.

Основной источник привлечения заемных средств — это все же банковские кредиты. На сегодняшний день банковский кредит можно получить не только у отечественных банков, но и у зарубежных.

Основные формы выдаваемых банками кредитов следующие:

- Бланковые, которые выдаются банками на срок до года, а обычно на сезон. Это необеспеченные кредиты, однако зачастую условием их получения является обслуживание в банке и информация (из баланса) о наличии достаточного числа активов.

- Контокоррентные. Они обычно предоставляются под какое-то обеспечение. Особенностью таких кредитов является то, что предприятию открывается особый счет (контокоррентный), на котором учитываются как расчетные, так и кредитные операции. Еще такой кредит называют овердрафтом.

- Кредитные линии, которые бывают возобновляемыми и невозобновляемыми. Наибольшей популярностью пользуются возобновляемые кредитные линии, поскольку клиент может самостоятельно регулировать состояние своей кредитной задолженности в пределах установленного лимита.

- Ломбардные. Выдаются под обеспечение в виде ценных активов (например, облигаций, цессии и т. д.).

- Ипотечные — долгосрочные виды ссуд, выдаваемые под залог недвижимости.

- Ролловерные тоже являются долгосрочными ссудами. Их особенность состоит в возможности пересмотра (например, ежеквартально) процентных ставок.

- Консорциальные. Выдаются банковскими консорциумами. Банки прибегают к такой форме кредитования при высоком уровне риска невозврата и большой сумме — так они распределяют риски.

Учет заемного капитала

С 2008 года учет заемного капитала на предприятиях производится в соответствии с нормами ПБУ 15/2008, утвержденным приказом Минфина России от 06.10.2008 № 107н.

В зависимости от срока привлечения заемного капитала для его учета используются различные счета. Для учета краткосрочных вливаний используют счет 66, а для долгосрочных — счет 67. Поскольку эти бухсчета являются пассивными, то проводкой Дт 50 (51) Кт 66 (67) отображается получение компанией заемного капитала, а проводкой Дт 66 (67) Кт 51 (52) — погашение тела кредита и процентов. Проводка по начислению процентов выглядит так: Дт 91.2 Кт 66 (67).

При поступлении заемного капитала в виде аккредитива делается проводка Дт 55.1 Кт 66, а если заемные средства поступают:

- на чековую книжку — Дт 55.2 Кт 66;

- на депозит — Дт 55.3 Кт 66.

Задолженность по привлеченным извне средствам отображается на конец отчетного периода вместе с насчитанными и подлежащими уплате процентами. При этом в зависимости от целей, для реализации которых были привлечены кредитные средства (займы), порядок отражения расчета процентов в бухучете имеет свои особенности.

Особенности отражения в учете процентов

Рассмотрим некоторые ключевые моменты отражения процентов по ЗК в бухучете:

- В том случае, когда кредит привлекался для приобретения ТМЦ с целью осуществления указанной в уставе хоздеятельности, сумма процентов учитывается в качестве прочих расходов (п. 11 ПБУ 10/99).

- С целью обложения налогом на прибыль к учету принимаются проценты в полном объеме как по рублевым, так и по валютным кредитам в соответствии с п. 1 ст. 269 НК РФ. В письме Минфина России от 13.01.2015 № 03-03-06/1/69460 указывается, что это касается только кредитов, привлеченных с начала 2015 года. А в письме ФНС России от 16.02.2015 № ГД-4-3/2289 говорится, что налогоплательщики могут списывать проценты в расходы ежемесячно по мере их начисления без привязки к дате уплаты.

- Если кредит привлекался для приобретения активов (оборотных, внеоборотных или основных средств), тогда стоимость приобретенного имущества можно будет увеличить на проценты только до момента его ввода в эксплуатацию. Проводкой Дт 08 Кт 66 (67) отражается сумма процентов по займу, полученному для осуществления вложения в активы, до их ввода в эксплуатацию. После этого события все проценты по кредиту отражаются так: Дт 91.2 Кт 66 (67).

- Учет процентов производится на счетах 66 (67) в корреспонденции со счетом 91.2.

Учет целевого финансирования

Денежные средства, поступающие предприятию из федерального /муниципального бюджета, фондов, частных юридических или физических лиц для реализации какой-то заданной цели, называются целевым финансированием.

Такие средства обычно привлекаются для модернизации/расширения бизнеса, реализации социально значимого проекта, в целях финансирования научных или изыскательских работ и под прочие цели. Такие целевые вливания обычно поступают, когда для реализации проекта у предприятия не хватает собственных средств.

Чтобы учитывать средства целевого финансирования, в бухучете используется счет 86, к которому могут открываться аналитические счета для контроля за целевыми поступлениями. Данный бухсчет пассивный, соответственно, поступление финансирования отображается проводкой Дт 76 Кт 86, а при целевом израсходовании средств делается проводка Дт 86 Кт 20 (26).

Учет затрат, связанных с получением заемного капитала

В обобщенную сумму затрат, связанных с получением средств от кредиторов и заимодавцев, включаются:

- проценты за пользование заемным капиталом;

- расходы, понесенные заемщиком при получении займа/кредита (например, на уплату комиссии);

- курсовые разницы, возникающие при расчете процентов, если был привлечен кредит в инвалюте.

Указанные расходы признаются в том отчетном периоде, в котором они были фактически произведены. В то же время начисление процентов производится в соответствии с условиями договора займа/кредита.

Что следует отразить в учетной политике по вопросам использования заемного капитала

В учетной политике предприятия, которое привлекает заемный капитал, должны быть отражены следующие моменты:

- методика перевода долгосрочного займа в краткосрочный (производится тогда, когда по итогам отчетного периода выходит, что привлеченный долгосрочный заем будет погашен в течение года (или за меньший период));

- порядок формирования и списания дополнительных затрат, связанных с обслуживанием заемного капитала;

- порядок расчета и распределения доходов, возникающих при выполнении заемных обязательств (к примеру, положительная курсовая разница);

- порядок расчета и принятия к учету доходов от краткосрочного размещения под проценты заемных средств.

Особенности учета процентов и расходов по заемному капиталу при финансировании создания инвестиционного актива

Традиционно расходы, связанные с получением и обслуживанием заемного капитала, признаются в бухучете прочими расходами. Исключение составляет часть затрат, которая подлежит включению в общую стоимость инвестактива. К инвестактивам в соответствии с ПБУ 15/2008 относятся такие проекты по созданию/приобретению основных средств (в т. ч. земли), нематериальных/внеоборотных активов, в рамках которых до момента подготовки инвестактива к использованию пройдет длительный период времени.

Проценты, уплаченные заемщику по договору, который был выдан именно для создания данного инвестактива, включаются в его стоимость до тех пор, пока объект не будет сдан в эксплуатацию. В случае если еще не полностью готовый актив, находящийся в стадии незавершенки, уже начал использоваться в уставной деятельности предприятия, увеличение его стоимости на размер уплачиваемых процентов по займу прекращается — их начинают относить к прочим расходам компании.

При этом бизнесмены, применяющие упрощенные способы ведения бухучета, могут сразу относить все расходы по заемному капиталу к прочим затратам.

Если для создания инвестактива были использованы средства, привлеченные под реализацию других проектов, причитающие к уплате заимодавцу проценты включаются в стоимость инвестактива только в размере, пропорциональном их доле в общем объеме займов.

Отражение заемного капитала в балансе

По правилам бухучета отражение заемного капитала производится в пассиве баланса, в разделах 4 и 5 отчетного документа. Причем в 4-м разделе показываются долгосрочные заемные обязательства (срок выполнения которых превышает 1 год), а в 5-м — краткосрочные.

Подробнее познакомиться с порядком составления отчетного баланса вы сможете в нашей статье «Порядок составления бухгалтерского баланса (пример)»

Рассмотрим некоторые группы данных из разделов 4 и 5 баланса подробнее:

- В строке 1410 (пассив) отображаются долгосрочные кредитные обязательства. Здесь аккумулируются не погашенные на конец отчетного периода кредиты и займы, до окончательного возврата которых имеется более 1 года. Эти данные переносятся с кредитового сальдо по счету 67.

- В строке 1420 отражаются отложенные обязательства по налогу на прибыль (эта сумма должна привести к увеличению налога к уплате в следующем периоде). Данные переносятся из значения сальдо по счету 77.

Об отложенных налоговых обязательствах читайте в статье «Что такое отложенный налог на прибыль, и как его учитывать?»

- В строку 1430 включаются оценочные обязательства, которые учитываются по ст. 96, срок погашения которых превышает 1 год.

- В строке 1450 отражаются иные долгосрочные обязательства, которые не были учтены в строке 510.

- В строке 1510 (пассив) отражаются краткосрочные кредитные средства и займы. Это сумма долга на конец отчетного периода по краткосрочным полученным кредитам. В общей сумме указывается не только тело кредита, но и проценты, которые надлежит уплатить на конец периода. Данные переносятся из кредитового сальдо по счету 66. При этом в данную строку можно отнести и долгосрочные обязательства с процентами, если они должны быть погашены в течение года после отчетной даты.

- В строку 1520 заносится краткосрочная кредиторская задолженность.

- В строке 1530 отображается задолженность, которая образовалась перед участниками/акционерами общества.

- В строке 1540 отражаются оценочные обязательства, срок выполнения которых составляет менее года.

- В строке 1550 указываются все краткосрочные кредитные обязательства, которые не были отражены в строках 1510–1540.

Исходя из содержания строк баланса, можно подытожить, что заемный капитал складывается из суммарной величины значений, указанных в строках 1410, 1420, 1430, 1450, 1510–1550.

Больше информации о чтении и анализе данных, отображенных в балансе, читайте в нашей статье «Методика анализа бухгалтерского баланса предприятия»