Каждый источник капитала имеет различную стоимость из-за различий между источниками, такими как старшинство (приоритет погашения), договорные обязательства и потенциальная стоимость в качестве налогового щита.

Далее мы рассмотрим стоимость трех основных источников капитала: долга, привилегированного и обычного акционерного капитала.

Оценка стоимости долга (затрат на долг).

Стоимость долга или затраты на долг (англ. ‘cost of debt’) — это стоимость долгового финансирования компании, когда она выдает облигации или получает банковский кредит.

Мы обсудим два метода для оценки стоимости долга до налогообложения, ( r_d ): подход доходности к погашению и подход рейтинга долга.

Подход доходности к погашению.

Доходность к погашению или доходность при погашении (YTM, yeild-to-maturity) — это годовая доходность, которую инвестор заработает на облигациях, если купит их сейчас и будет удерживать до погашения. Другими словами, это доходность ( r_d ), которая приравнивает приведенную стоимость обещанных выплат по облигации к ее рыночной цене.

(

defPMT{{rm PMT}}

dst begin{aligned}

P_0 &= {PMT_1 over (1 + {r_d over 2})} + ldots + {PMT_n over (1 + {r_d over 2})^n} + {FV over (1 + {r_d over 2})^n} \ &= left( sum_{t=1}^{n} {PMT_t over (1 + {r_d over 2})^t} right) + {FV over (1 + {r_d over 2})^n}

end{aligned} )

(Формула 2)

где:

- ( P_0 ) = текущая рыночная цена облигации,

- ( PMT_t ) = выплата процентов в период ( t ),

- ( r_d ) = доходность к погашению,

- ( n ) = количество периодов, оставшихся до погашения,

- ( FV ) = стоимость облигации при погашении.

Это формула оценки предполагает, что промежуточную полугодовую выплату процентов по облигации (т.е. проценты выплачиваются дважды в год), и что любые промежуточные денежные потоки (в данном случае проценты до погашения) реинвестируются по ставке ( r_d / 2 ).

( r_d ) выражается в годовой ставке и делится на количество промежуточных периодов выплаты в течение года. Поскольку большинство корпоративных облигаций выплачивают полугодовые проценты, мы разделили ( r_d ) на 2 в этом расчете.

Оплата процентов за каждый период соответствует полугодовым купонным выплатам по облигации.

Пример 4 иллюстрирует расчет стоимости долга после налогообложения.

Пример (4) расчета стоимости долга (затрат на долг) после налогообложения.

Компания Valence Industries выпускает облигацию для финансирования нового проекта.

Она предлагает 10-летнюю облигацию с номинальной стоимостью $1,000 и 5%-ной полугодовой купонной ставкой. По выпуске облигация продается за $1,025.

Какой будет стоимость долга (затраты на долг) до налогообложения? Если предельная налоговая ставка составляет 35%, какой будет стоимость долга до налогообложения?

Решение:

( PV ) = $1,025

( FV ) = $1,000

( PMT ) = 5% от $1,000 / 2 = $25

n = 10 ( times ) 2 = 20

(dst $1,025 = left( sum_{t=1}^{20} {$25 over (1+i)^t } right) + {$1,000 over (1+i)^{20} } )

Используйте финансовый калькулятор или Excel для расчета полугодовой доходности (i).

Поскольку ( i ) = 2.342%,

доналоговая стоимость долга равна:

( r_d ) = 2.342 ( times ) 2 = 4.684%,

посленалоговая стоимость долга равна:

( r_d (1 — t) = 0.04684 (1 — 0.35) = 0.03045 ) или 3.045%.

Подход рейтинга долга.

Когда надежная рыночная цена для долга компании не доступна, для оценки доналоговой стоимости долга можно использовать подход рейтинга долга (англ. ‘debt-rating approach’).

Основываясь на рейтинге долга компании, мы оцениваем доналоговую стоимость ее долга, используя доходность других облигаций с сопоставимым рейтингом и сроками, соответствующими существующему долгу компании.

Предположим, что структура капитала компании включает в себя долг со средним сроком (к погашению) в 10 лет, а предельная налоговая ставка компании составляет 35%.

Если у компании долговой рейтинг AAA, а доходность по долгу с тем же рейтингом и аналогичным сроком к погашению составляет 4%, то посленалоговая стоимость долга компании составляет:

( r_d (1 — t) = 4% (1 — 0.35) = 2.6% )

Важный вопрос при использовании этого подхода заключается в том, чтобы долговые рейтинги соответствовали рейтингам рассматриваемого выпущенного долга.

Другие факторы, такие как старшинство (приоритет погашения) выпущенного долга, также влияют на рейтинги и доходность, поэтому необходимо соблюдать осторожность при определении сопоставимого рейтинга долга и доходности.

Подход рейтинга долга — это простой пример моделей ценообразования на основе оценочных характеристик, которые на рынках облигаций были известны как оценочное ценообразование (англ. ‘evaluated pricing’) или матричное ценообразование (англ. ‘matrix pricing’).

Проблемы оценки стоимости долга.

Долг с фиксированной ставкой против долга с плавающей ставкой.

До настоящего момента мы предполагали, что процент по долгу является фиксированным значением для каждого периода.

Мы можем наблюдать рыночную доходность существующего долга компании или рыночную доходность долга с аналогичным риском при оценке доналоговой стоимости долга.

Тем не менее, компания также может выпустить долг по плавающей ставке, для которого процентная ставка периодически корректируется в соответствии с определенным индексом, таким как основная ставка или LIBOR, в течение срока действия долгового инструмента.

Оценка стоимости ценной бумаги с плавающей ставкой сложна, потому что стоимость этой формы капитала в долгосрочной перспективе зависит не только от текущей доходности, но и от будущих условий.

Финансовый аналитик может использовать текущую временную структуру процентных ставок и теоретическую временную структуру ставок для оценки средней стоимости таких инструментов.

Долг с условиями опционов.

Как аналитик должен определять стоимость долга, когда компания использует долг с условиями опционов, такими как «колл» (call — право на выкуп эмитентом), конвертация или «пут» (put — право на досрочную продажу инвестором эмитенту)?

Очевидно, что опционы влияют на стоимость долга.

Например, колл-облигации (с правом выкупа эмитентом) будут иметь доходность, превышающую аналогичную доходность обычных облигаций того же эмитента, поскольку держатели облигаций хотят получить компенсацию за риск выкупа, связанного с облигацией.

Аналогичным образом, условия пут-облигации, которая предоставляет инвестору возможность продавать облигации обратно эмитенту по заранее определенной цене, оказывают понижающий эффект на ставку доходности, относительно аналогичных обыкновенных облигаций.

Если у компании уже есть в обращении долг с условиями опционов, который по мнению аналитика влияет на будущую эмиссию долга компанией, он может просто использовать доходность к погашению (YTM) такого долга при оценке стоимости долга.

Если аналитик считает, что компания добавит или удалит условия опционов при будущей эмиссии долга, он может сделать корректировки рыночной стоимости для текущей YTM, чтобы отразить стоимость таких добавлений и/или удалений.

Техника расчета таких корректировок является расширенной темой, которая выходит за рамки этого чтения.

Долг, не имеющий рейтинга.

Если компания не имеет долга в обращении или если доходность существующего долга компании неизвестна, финансовый аналитик, возможно, не всегда сможет использовать доходность сопоставимых долговых ценных бумаг.

Это также может быть тем случаем, когда компания не имеет рейтинговых облигаций.

Хотя исследователи предлагают подходы для оценки «синтетического» рейтинга долга компании на основе финансовых коэффициентов, эти методы весьма приблизительны, поскольку долговые рейтинги включают не только финансовые коэффициенты, но и информацию о конкретном выпуске облигаций и эмитенте, которая не отражается в финансовых коэффициентах.

Аренда.

Аренда — это договорное обязательство, которое может заменить другие формы долга. Это правда, зависит от того является ли аренда операционной или финансовой арендой.

Если компания использует аренду в качестве источника капитала, стоимость этой аренды должна быть включена в расчет стоимости капитала.

Стоимость этой формы заимствования аналогична другим долгосрочным заимствованиям компании.

Что такое стоимость долга (Kd)?

Стоимость долга представляет собой ожидаемую норму прибыли для держателя долга и обычно рассчитывается как эффективная процентная ставка, применимая к обязательствам фирмы. Это неотъемлемая часть анализа дисконтированной оценки. Этот анализ оценивает текущую справедливую стоимость активов, проектов или компаний, принимая во внимание многие факторы, такие как инфляция, риск и стоимость капитала, а также анализируя будущие результаты компании. Подробнее, который рассчитывает текущую стоимость фирмы путем дисконтирования будущих денежных потоков по ожидаемой норме прибыли для держателей капитала и долговых обязательств.

- Стоимость долга может быть определена до налогообложения или после налогообложения.

- Общие процентные расходы, понесенные фирмой в любой конкретный год, составляют ее Kd до налогообложения.

- Общие процентные расходы по общему долгу, предоставленному компанией, представляют собой ожидаемую норму прибыли (до налогообложения).

- Поскольку процентные расходыПроцентные расходыПроцентные расходы представляют собой сумму процентов, подлежащих уплате по любым займам, таким как кредиты, облигации или другие кредитные линии, а связанные с ними расходы отражаются в отчете о прибылях и убытках как процентные расходы.Подробнее вычитаются из налогооблагаемого дохода что приводит к сбережениям для фирмы, которые доступны держателю долга, стоимость долга после налогообложения учитывается для определения эффективной процентной ставки в методологии DCF.

- Kd после уплаты налогов определяется путем вычета суммы, сэкономленной на налогах, из процентных расходов.

Оглавление

- Что такое стоимость долга (Kd)?

- Формула стоимости долга (Kd)

- Примеры

- Пример №1

- Пример #2

- Пример №3

- Преимущества

- Недостатки

- Ограничения

- Рекомендуемые статьи

Формула стоимости долга (Kd)

Формула для определения Kd до налогообложения выглядит следующим образом:

Формула стоимости долга до налогообложения = (Общая сумма уплаченных процентов / Общая сумма долга) * 100

Формула для определения стоимости долга после налогообложения выглядит следующим образом:

Стоимость долга после уплаты налогов Формула = [(Total interest cost incurred * (1- Effective tax rate)) / Total debt] *100

Для расчета стоимости долга фирмы необходимо определить следующие компоненты:

- Общие процентные расходы: совокупность процентных расходов, понесенных фирмой за год.

- Общий долг: совокупный долг на конец финансового года. Финансовый год. Финансовый год (ФГ) называется периодом продолжительностью двенадцать месяцев и используется для составления бюджета, ведения бухгалтерского учета и всей другой финансовой отчетности для отраслей. Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября.

- Эффективная налоговая ставкаЭффективная налоговая ставкаЭффективная налоговая ставка определяет среднюю ставку налогообложения для корпорации или физического лица. Для обоих существует аналогичная формула, только с разницей в учете переменных. Формула эффективной налоговой ставки для корпорации = Общие налоговые расходы / EBT. Подробнее: Средняя ставка, по которой фирма облагается налогом на прибыль.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel стоимости долга (для оценки DCF) здесь — Стоимость долга (для оценки DCF) Шаблон Excel

Пример №1

Например, если фирма воспользовалась долгосрочным кредитом в размере 100 долларов США с процентной ставкой 4% годовых и облигацией в размере 200 долларов США с процентной ставкой 5% годовых Стоимость долга фирмы до налогообложения рассчитывается следующим образом:

(4%*100+5%*200)/(100+200)*100, т.е. 4,6%.

Предполагая, что эффективная налоговая ставка составляет 30%, стоимость долга после уплаты налогов составляет 4,6% * (1-30%) = 3,26%.

Пример #2

Рассмотрим практический пример расчета стоимости долга. Предположим, фирма подписалась на облигацию на 1000 долларов, подлежащую погашению через 5 лет по процентной ставке 5%. Годовые процентные расходы, понесенные компанией, будут следующими:

- Определение безнадежных долгов

- Формула предельной стоимости капитала

- Балансовая стоимость долга

- Рассчитать затраты на финансирование

Что такое ?

Стоимость долга – это эффективная процентная ставка, которую компания выплачивает по своим долгам. Это стоимость долга, например, облигаций и займов. Стоимость долга часто относится к стоимости долга до налогообложения, которая представляет собой стоимость долга компании без учета налогов. Однако разница в стоимости долга до и после налогообложения заключается в том, что процентные расходы подлежат вычету.

Ключевые моменты

- Стоимость долга – это ставка, которую компания платит по своим долгам, таким как облигации и ссуды.

- Основное различие между стоимостью долга и стоимостью долга после налогообложения заключается в том, что процентные расходы не подлежат налогообложению.

- Стоимость долга – это одна часть структуры капитала компании, а другая – стоимость собственного капитала.

- Расчет стоимости долга включает определение среднего процента, выплачиваемого по всем долгам компании.

Как работает стоимость долга

Стоимость заемного капитала является частью структуры капитала компании, которая также включает стоимость собственного капитала . Структура капитала определяет, как фирма финансирует свою общую деятельность и рост за счет различных источников средств, которые могут включать в себя, среди прочего, долговые обязательства, такие как облигации или ссуды.

Показатель стоимости долга помогает понять общую ставку, которую платит компания за использование этих видов долгового финансирования . Эта мера также может дать инвесторам представление об уровне риска компании по сравнению с другими, поскольку более рискованные компании обычно имеют более высокую стоимость долга.

Краткая справка

Стоимость долга обычно ниже стоимости собственного капитала.

Пример стоимости долга

Чтобы рассчитать стоимость долга, компания должна определить общую сумму процентов, которые она выплачивает по каждой из своих долгов за год. Затем он делит это число на сумму всей своей задолженности. Результат – стоимость долга.

Формула стоимости долга – это эффективная процентная ставка, умноженная на (1 – налоговая ставка). Эффективная налоговая ставка – это средневзвешенная процентная ставка по долгу компании.

Например, предположим, что компания имеет ссуду в размере 1 млн долларов с процентной ставкой 5% и ссуду на 200000 долларов со ставкой 6%. Эффективная процентная ставка по долгу составляет 5,2%. Ставка налога компании составляет 30%. Таким образом, его стоимость долга составляет 3,64%, или 5,2% * (1 – 30%).

Проценты по первым двум займам составляют 50 000 и 12 000 долларов соответственно, а проценты по облигациям равны 140 000 долларов. Общая сумма процентов за год составляет 202 000 долларов. Стоимость долга компании составляет 6,31% при общем долге 3,2 миллиона долларов.

Стоимость долга после уплаты налогов

Стоимость долга после налогообложения – это проценты, уплаченные по долгу, за вычетом экономии по налогу на прибыль в связи с вычетом процентных расходов. Чтобы рассчитать стоимость долга после уплаты налогов, вычтите эффективную налоговую ставку компании из 1 и умножьте разницу на стоимость долга. Компании предельная налоговая ставка не используется, скорее, состояние компании и ставка федерального налога суммируются для определения ее эффективной налоговой ставки.

Например, если единственный долг компании – это облигация, которую она выпустила со ставкой 5%, то стоимость долга до налогообложения составляет 5%. Если его налоговая ставка составляет 40%, разница между 100% и 40% составляет 60%, а 60% от 5% составляет 3%. Стоимость долга после уплаты налогов составляет 3%.

Обоснование этого расчета основано на экономии на налогах, которую компания получает, заявляя свои проценты в качестве коммерческих расходов. Чтобы продолжить приведенный выше пример, представьте, что компания выпустила облигации на сумму 100 000 долларов по ставке 5%. Ежегодные процентные выплаты составляют 5000 долларов. Он заявляет эту сумму как расход, и это снижает бумажный доход компании на 5000 долларов. Поскольку компания платит налог по ставке 40%, она экономит 2000 долларов на налогах за счет списания процентов. В результате компания выплачивает только 3000 долларов по своему долгу. Это соответствует ставке 3% по его долгу.

Стоимость долга Формула — Как рассчитать? (С примерами)

- Формула стоимости долга

Формула стоимости долга (Содержание)

- Формула стоимости долга

- Примеры формулы стоимости долга (с шаблоном Excel)

- Калькулятор формулы расчета стоимости долга

Формула стоимости долга

Стоимость долга — это минимальная норма прибыли, которую держатель долга примет на себя за принятый риск. Стоимость долга — это эффективная процентная ставка, которую компания платит по своим текущим обязательствам перед кредитором и держателями долгов. Как правило, это относится к долгу после уплаты налогов. Разница между стоимостью долга до налогообложения и стоимостью долга после налогообложения зависит от того, что процентные расходы вычитаются. Это неотъемлемая часть WACC, т.е. средневзвешенная стоимость капитала. Стоимость капитала компании представляет собой сумму стоимости долга плюс стоимость собственного капитала. А стоимость долга составляет 1 минус налоговая ставка в процентных расходах.

Формула стоимости долга составляет: —

Cost of Debt = Interest Expense (1 – Tax Rate)

Эффективная процентная ставка — это годовая процентная ставка по общему долговому обязательству на 100%

Эффективная процентная ставка / процентные расходы = (Годовой процент / Общая задолженность) * 100

Примеры формулы стоимости долга (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять формулу стоимости долга.

Вы можете скачать этот шаблон Excel по формуле стоимости долга здесь — Шаблон Excel по формуле стоимости долга

Формула стоимости долга — пример № 1

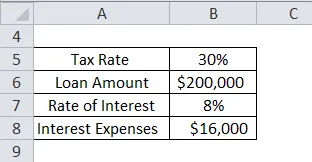

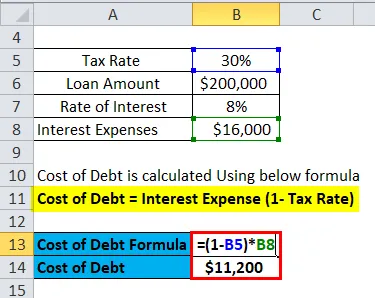

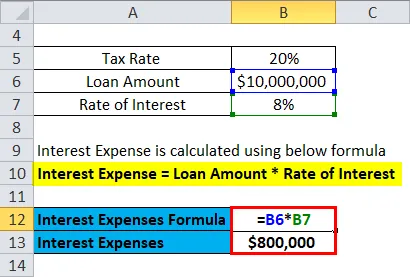

Компания под названием Viz Pvt. Ltd взяла кредит в размере 200 000 долларов США в банке по ставке 8% для выпуска облигаций компании в размере 200 000 долларов США. Исходя из суммы кредита и процентной ставки, процентные расходы составят 16 000 долларов, а налоговая ставка — 30%.

Стоимость долга рассчитывается по формуле ниже

Стоимость долга = процентные расходы (1- налоговая ставка)

- Стоимость долга = 16 000 долларов (1-30%)

- Стоимость долга = $ 16000 (0, 7)

- Стоимость долга = 11 200 долларов

Стоимость долга компании составляет 11 200 долларов .

Теперь давайте возьмем еще один, чтобы понять формулу процентных расходов и стоимости долга.

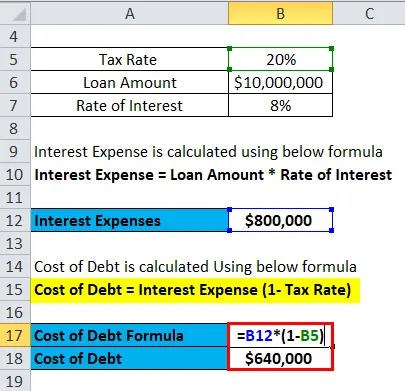

Формула стоимости долга — пример № 2

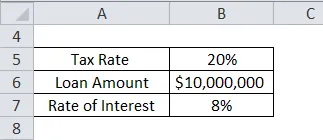

Предположим, компания под названием Arts Pvt. Ltd взяла кредит в банке в размере 10 миллионов долларов для расширения бизнеса по ставке 8%, а налоговая ставка составляет 20%. Теперь мы рассчитаем стоимость долга.

Пусть проценты применяются по принципу. Предполагая метод начисления процентов в качестве простого процента.

Расходы по процентам = Сумма кредита * Процентная ставка

- Расход по процентам = 10 000 000 * 8%

- Расход по процентам = 800 000 долларов

Стоимость долга рассчитывается по формуле ниже

Стоимость долга = процентные расходы (1- налоговая ставка)

- Стоимость долга = 800 000 долларов США (1-20%)

- Стоимость долга = 800 000 долларов США (0, 80)

- Стоимость долга = 640 000 долларов

Здесь стоимость долга составляет 640 000 долларов .

Оценка стоимости долга помогает определить финансовое состояние компании, а также помогает определить уровень риска компании, так как если долг компании высок, то риск, связанный с компанией, будет высоким в зависимости от того, какой инвестор примет решение инвестиций в компанию. Итак, в стоимости долга основным элементом является ставка налога и процентные расходы. Как только стоимость долга рассчитана, можно оценить ссуду, сравнив коммерческий доход, полученный ссудой, и стоимость долга. Эта стоимость долга обеспечивает процентные расходы, которые впоследствии помогают в налогообложении, что будет налоговым вычетом. Эти процентные расходы используются в целях экономии налогов компанией и рассматриваются как деловые расходы.

Формула долга после налогообложения будет иметь следующий вид:

After-Tax Cost of Debt = Cost of Debt * (1 – Tax Rate)

Теперь мы можем видеть, что стоимость долга после уплаты налогов составляет одну минус налоговую ставку в стоимости долга.

Давайте посмотрим на пример, чтобы понять это лучше.

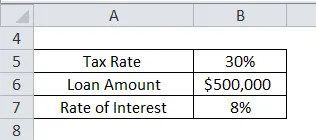

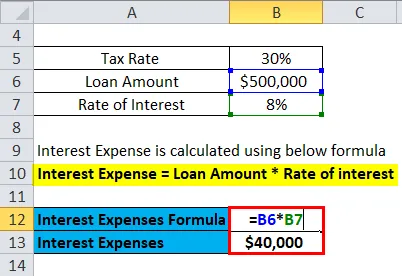

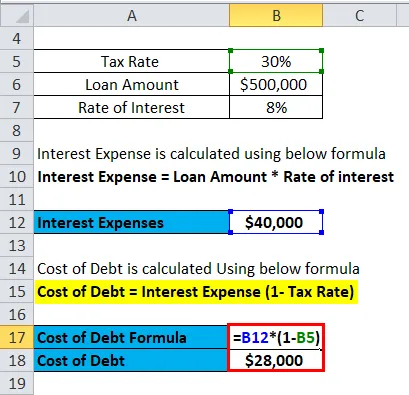

Формула стоимости долга — пример № 3

Предположим, что компания AIM Marketing взяла кредит на расширение бизнеса в размере 500 000 долларов США с процентной ставкой 8%, применимая ставка налога составила 30%, здесь мы должны рассчитать стоимость долга после уплаты налогов.

Процентные расходы рассчитываются по формуле ниже

Расходы по процентам = Сумма кредита * Процентная ставка

- Расход по процентам = $ 500 000 * 8%

- Расход по процентам = 40 000 долларов

Стоимость долга рассчитывается по формуле ниже

Стоимость долга = процентные расходы (1- налоговая ставка)

- Стоимость долга = 40 000 $ * (1-30%)

- Стоимость долга = 40 000 долларов США * 0, 70

- Стоимость долга = 28 000 долларов

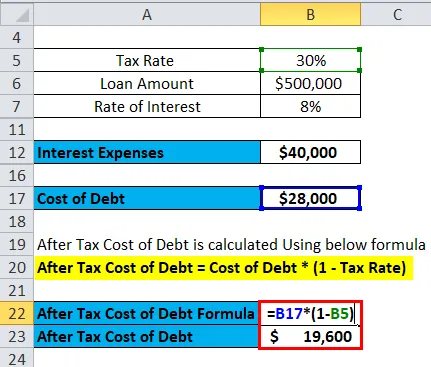

После уплаты налога стоимость долга рассчитывается по формуле ниже

После уплаты налога стоимость долга = стоимость долга * (1 — налоговая ставка)

- После уплаты налогов стоимость долга = $ 28 000 * (1-30%)

- Стоимость долга после уплаты налогов = $ 28 000 * (0, 70)

- Стоимость долга после уплаты налогов = 19 600 долларов США

Теперь мы получили после уплаты налогов стоимость долга в 19 600 долларов .

Стоимость долга после уплаты налогов очень важна, так как подоходный налог, уплачиваемый компанией, будет низким, так как компания имеет ссуду на нее, а часть процентов, уплаченная компанией, будет вычтена из налогооблагаемой прибыли. Следовательно, стоимость долга имеет решающее значение, поскольку она дает компании возможность сэкономить на налогах. Когда компания занимает деньги для выпуска облигации, следует иметь в виду, что процентная ставка указана ниже, поскольку компания должна предоставлять фиксированную процентную ставку инвестору, который инвестировал в облигации своей компании.

Теперь давайте рассмотрим практический пример расчета стоимости долга по формуле.

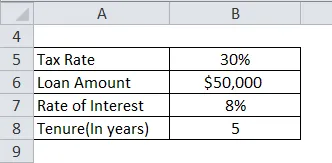

Формула стоимости долга — пример № 4

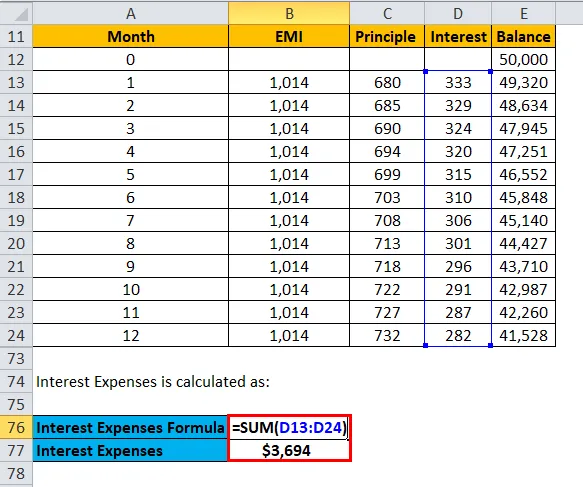

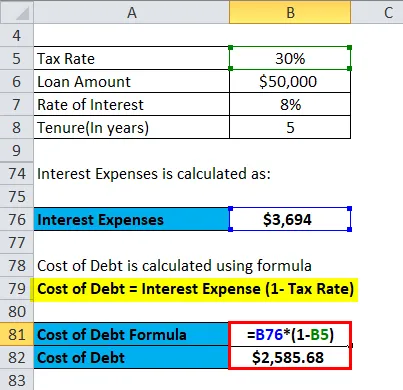

Компания под названием S & M Pvt. Ltd взяла кредит в размере 50 000 долларов США у финансового учреждения на 5 лет под процентную ставку 8%, применимая ставка налога — 30%. Теперь мы увидим амортизацию для расчета стоимости долга.

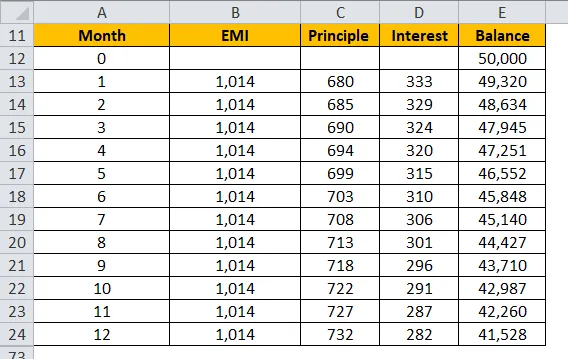

График амортизации одного года кредита.

Здесь мы видим, что проценты, выплачиваемые компанией за один год:

- Процентные расходы = 333 + 329 + 324 + 320 + 315 + 310 + 306 + 301 + 296 + 291 + 287 + 282

- Расходы по процентам = $ 3694

Стоимость долга рассчитывается по формуле

Стоимость долга = процентные расходы (1- налоговая ставка)

- Стоимость долга = $ 3694 * (1-30%)

- Стоимость долга = $ 2, 586

Стоимость долга ниже, поскольку основной компонент ссуды продолжает уменьшаться, если сумма ссуды использовалась разумно и была способна генерировать чистый доход более чем 2586 долларов, тогда получение ссуды было полезным.

Актуальность и использование формулы стоимости долга

Есть многократное использование формулы стоимости долга, они следующие:

- Стоимость долга поможет сэкономить налоги.

- Это помогает рассчитать риск, связанный с компанией.

- Это помогает вычислить чистый доход, полученный компанией, используя сумму кредита.

- Формула стоимости долга является компонентом WACC, то есть средневзвешенной стоимости капитала.

- Можно также рассчитать стоимость долга после уплаты налогов, чтобы узнать фактическое финансовое положение компании.

Пути к низкой стоимости долга

Существует много способов низкой стоимости долга, они заключаются в следующем:

- Получить более дешевый кредит

Более дешевый кредит означает получение кредита по более низкой процентной ставке, что может быть достигнуто путем создания хорошего кредитного рейтинга путем своевременного погашения кредитов, предоставления залогов, ведения переговоров и т. Д.

- Рефинансирование займа

Во-первых, нужно начать кредит с процентной ставкой, на которую он имеет право, а затем, когда бизнес начинает расти, он может рефинансировать ваш кредит по более низкой ставке через несколько месяцев после получения кредита.

- Оптимизировать рост бизнеса

С увеличением дохода от бизнеса можно использовать больше долгов, поскольку он сможет себе это позволить. Стоимость долга сравнивается с доходом от суммы кредита, поэтому, увеличивая доходы бизнеса, можно снизить стоимость долга.

Калькулятор формулы расчета стоимости долга

Вы можете использовать следующий калькулятор стоимости долга

| Расходы в процентах | |

| Ставка налога | |

| Формула стоимости долга = | |

| Формула стоимости долга = | Процентные расходы х (1 — налоговая ставка) |

| знак равно | 0 х (1 — 0) = 0 |

Вывод

Формула стоимости долга — это инструмент, который помогает понять, что предоставленный кредит выгоден для бизнеса или нет, поскольку мы можем сравнить стоимость долга с доходом от суммы кредита в бизнесе. Кредит может быть взят по нескольким причинам, начиная от выпуска облигаций и заканчивая покупкой техники. Основная причина — получение дохода и развитие бизнеса. Это также помогает узнать стоимость капитала бизнеса. Формула стоимости долга помогает узнать реальную стоимость долга, а также помогает обосновать стоимость долга в бизнесе.

Рекомендуемые статьи

Это было руководство к формуле стоимости долга. Здесь мы обсуждаем, как рассчитать стоимость долга вместе с практическими примерами. Мы также предоставляем вам калькулятор стоимости долга с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула амортизации

- Руководство и формула для EOQ

- Калькулятор для формулы CAPM

- Примеры разбавленной формулы EPS

What Is the Cost of Debt?

The cost of debt is the effective interest rate that a company pays on its debts, such as bonds and loans. The cost of debt can refer to the before-tax cost of debt, which is the company’s cost of debt before taking taxes into account, or the after-tax cost of debt. The key difference in the cost of debt before and after taxes lies in the fact that interest expenses are tax-deductible.

Key Takeaways

- The cost of debt is the effective rate that a company pays on its debt, such as bonds and loans.

- The key difference between the pretax cost of debt and the after-tax cost of debt is the fact that interest expense is tax-deductible.

- Debt is one part of a company’s capital structure, with the other being equity.

- Calculating the cost of debt involves finding the average interest paid on all of a company’s debts.

Cost of Debt

How the Cost of Debt Works

Debt is one part of a company’s capital structure, which also includes equity. Capital structure deals with how a firm finances its overall operations and growth through different sources of funds, which may include debt such as bonds or loans.

The cost of debt measure is helpful in understanding the overall rate being paid by a company to use these types of debt financing. The measure can also give investors an idea of the company’s risk level compared to others because riskier companies generally have a higher cost of debt.

Examples of Cost of Debt

There are a couple of different ways to calculate a company’s cost of debt, depending on the information available.

The formula (risk-free rate of return + credit spread) multiplied by (1 — tax rate) is one way to calculate the after-tax cost of debt. The risk-free rate of return is the theoretical rate of return of an investment with zero risk, most commonly associated with U.S. Treasury bonds. A credit spread is the difference in yield between a U.S. Treasury bond and another debt security of the same maturity but different credit quality.

This formula is useful because it takes into account fluctuations in the economy, as well as company-specific debt usage and credit rating. If the company has more debt or a low credit rating, then its credit spread will be higher.

For example, say the risk-free rate of return is 1.5% and the company’s credit spread is 3%. Its pretax cost of debt is 4.5%. If its tax rate is 30%, then the after-tax cost of debt is 3.15% = [(0.015 + 0.03) × (1 — 0.3)].

As an alternative way to calculate the after-tax cost of debt, a company could determine the total amount of interest that it is paying on each of its debts for the year. The interest rate that a company pays on its debts is inclusive of both the risk-free rate of return and the credit spread from the formula above because the lender(s) will take both into account when initially determining an interest rate.

Once the company has its total interest paid for the year, it divides this number by the total of all of its debt. This is the company’s average interest rate on all of its debt. The after-tax cost of debt formula is the average interest rate multiplied by (1 — tax rate).

For example, say a company has a $1 million loan with a 5% interest rate and a $200,000 loan with a 6% rate. The average interest rate, and its pretax cost of debt, is 5.17% = [($1 million × 0.05) + ($200,000 × 0.06)] ÷ $1,200,000. The company’s tax rate is 30%. Thus, its after-tax cost of debt is 3.62% = [0.0517 × (1 — 0.30)].

Impact of Taxes on Cost of Debt

Since the interest paid on debts is often treated favorably by tax codes, the tax deductions due to outstanding debts can lower the effective cost of debt paid by a borrower. The after-tax cost of debt is the interest paid on debt less any income tax savings due to deductible interest expenses. To calculate the after-tax cost of debt, subtract a company’s effective tax rate from one, and multiply the difference by its cost of debt. The company’s marginal tax rate is not used; rather, the company’s state and federal tax rates are added together to ascertain its effective tax rate.

For example, if a company’s only debt is a bond that it has issued with a 5% rate, then its pretax cost of debt is 5%. If its effective tax rate is 30%, then the difference between 100% and 30% is 70%, and 70% of the 5% is 3.5%. The after-tax cost of debt is 3.5%.

The rationale behind this calculation is based on the tax savings that the company receives from claiming its interest as a business expense. To continue with the above example, imagine the company has issued $100,000 in bonds at a 5% rate. Its annual interest payments are $5,000. It claims this amount as an expense, and this lowers the company’s income by $5,000. As the company pays a 30% tax rate, it saves $1,500 in taxes by writing off its interest. As a result, the company effectively only pays $3,500 on its debt. This equates to a 3.5% interest rate on its debt.

Why Does Debt Have a Cost?

Lenders require that borrowers pay back the principal amount of a debt, as well as interest in addition to that amount. The interest rate, or yield, demanded by creditors is the cost of debt—it is demanded to account for the time value of money, inflation, and the risk that the loan will not be repaid. It also involves the opportunity costs associated with the money used for the loan not being put to use elsewhere.

What Makes the Cost of Debt Increase?

Several factors can increase the cost of debt, depending on the level of risk to the lender. These include a longer payback period, since the longer a loan is outstanding, the greater the effects of the time value of money and opportunity costs. The riskier the borrower is, the greater the cost of debt since there is a higher chance that the debt will default and the lender will not be repaid in full or in part. Backing a loan with collateral lowers the cost of debt, while unsecured debts will have higher costs.

How Do Cost of Debt and Cost of Equity Differ?

Debt and equity capital both provide businesses with the money they need to maintain their day-to-day operations. Equity capital tends to be more expensive for companies and does not have a favorable tax treatment. Too much debt financing, however, can lead to creditworthiness issues and increase the risk of default or bankruptcy. As a result, firms look to optimize their weighted average cost of capital (WACC) across debt and equity.

What Is the Agency Cost of Debt?

The agency cost of debt is the conflict that arises between shareholders and debtholders of a public company when debtholders place limits on the use of the firm’s capital if they believe that management will take actions that favor equity shareholders instead of debtholders. As a result, debtholders will place covenants on the use of capital, such as adherence to certain financial metrics, which, if broken, allows the debtholders to call back their capital.

Стоимость долга — это то, что компании стоит для поддержания долга. Сумма долга обычно рассчитывается как стоимость долга после уплаты налогов, поскольку проценты по долгам обычно не облагаются налогом. Тогда общей формулой стоимости долга после уплаты налогов является стоимость долга до вычета налогов (100% — ставка налога). Компания сохранит необлагаемую часть долга, в то время как правительство облагает налогом налогооблагаемую часть долга. Например, компания занимает 10 000 долл. США по ставке 8%. Стоимость долга до налогообложения составляет 8 процентов.

Стоимость долга до налогообложения важна для компаний, пытающихся привлечь капитал.

шаг

Определите налоговую ставку компании и стоимость долга после уплаты налогов. Например, налоговая ставка компании составляет 35 процентов, а стоимость долга после уплаты налогов — 10 процентов.

шаг

Запишите формулу для долга после уплаты налогов. В нашем примере 10 процентов = стоимость долга до вычета налогов (100 процентов — 35 процентов).

шаг

Решите для долга стоимость до налогообложения. В нашем примере стоимость долга до налогообложения равна 15,38462 процента.

Какова стоимость долга?

Стоимость долга — это эффективная процентная ставка, которую компания выплачивает по своим долгам, таким как облигации и ссуды. Стоимость долга может относиться к стоимости долга до налогообложения, которая представляет собой стоимость долга компании до учета налогов, или стоимость долга после налогообложения. Ключевое различие в стоимости долга до и после налогообложения заключается в том, что процентные расходы не облагаются налогом.

Ключевые выводы

- Стоимость долга — это эффективная ставка, которую компания платит по своим долгам, таким как облигации и ссуды.

- Ключевое различие между стоимостью долга до налогообложения и стоимостью долга после налогообложения заключается в том, что процентные расходы не подлежат налогообложению.

- Долг — это одна часть структуры капитала компании, а другая — собственный капитал.

- Расчет стоимости долга включает определение среднего процента, выплачиваемого по всем долгам компании.

Как работает стоимость долга

Долг — это часть структуры капитала компании, которая также включает в себя собственный капитал. Структура капитала определяет, как фирма финансирует свою деятельность и рост за счет различных источников средств, которые могут включать долговые обязательства, такие как облигации или ссуды.

Оценка стоимости долга помогает понять общую ставку, которую платит компания за использование этих видов долгового финансирования. Эта мера также может дать инвесторам представление об уровне риска компании по сравнению с другими, потому что более рискованные компании обычно имеют более высокую стоимость долга.

Примеры стоимости долга

В зависимости от доступной информации существует несколько различных способов расчета стоимости долга компании.

Формула (безрисковая ставка доходности + кредитный спред), умноженная на (1 — ставка налога), является одним из способов расчета стоимости долга после уплаты налогов. Безрисковая норма доходности — это теоретическая норма доходности инвестиций с нулевым риском, которая чаще всего связана с облигациями Казначейства США. Кредитный спред — это разница в доходности между облигацией Казначейства США и другой долговой бумагой с таким же сроком погашения, но с другим кредитным качеством.

Эта формула полезна, потому что она учитывает колебания в экономике, а также использование долга и кредитный рейтинг конкретной компании. Если у компании больше долга или низкий кредитный рейтинг, то ее кредитный спрэд будет выше.

Например, предположим, что безрисковая ставка доходности составляет 1,5%, а кредитный спрэд компании составляет 3%. Стоимость долга до вычета налогов составляет 4,5%. Если его налоговая ставка составляет 30%, то стоимость долга после вычета налогов составляет 3,15%. [(0.015 + 0.03) × (1 — 0.3)].

В качестве альтернативного способа расчета стоимости долга после уплаты налогов компания может определить общую сумму процентов, которые она выплачивает по каждой из своих долгов за год. Процентная ставка, которую компания выплачивает по своим долгам, включает как безрисковую норму доходности, так и кредитный спред из приведенной выше формулы, поскольку кредитор (-ы) будет учитывать и то, и другое при первоначальном определении процентной ставки.

После того, как компания выплатит общую сумму процентов за год, она делит это число на общую сумму всей своей задолженности. Это средняя процентная ставка компании по всем ее долгам. Формула стоимости долга после налогообложения — это средняя процентная ставка, умноженная на (1 — ставка налога).

Например, предположим, что компания имеет ссуду в размере 1 млн долларов с процентной ставкой 5% и ссуду на 200 000 долларов со ставкой 6%. Средняя процентная ставка и стоимость долга до вычета налогов составляют 5,17%. [($1 million × 0.05) + ($200,000 × 0.06) ÷ $1,200,000]. Налоговая ставка компании составляет 30%. Таким образом, стоимость долга после вычета налогов составляет 3,62%. [0.0517 × (1 — 0.30)].

Влияние налогов на стоимость долга

Поскольку налоговые кодексы часто благоприятствуют уплате процентов по долгам, налоговые вычеты из-за непогашенной задолженности могут снизить эффективную стоимость долга, выплачиваемого заемщиком. Стоимость долга после налогообложения — это проценты, уплаченные по долгу, за вычетом экономии по налогу на прибыль в связи с вычетом процентных расходов. Чтобы рассчитать стоимость долга после уплаты налогов, вычтите эффективную налоговую ставку компании из 1 и умножьте разницу на стоимость долга. Предельная налоговая ставка компании не используется; вместо этого налоговые ставки штата и федеральные налоговые ставки компании суммируются, чтобы определить эффективную налоговую ставку.

Например, если единственный долг компании — это облигация, которую она выпустила со ставкой 5%, то ее стоимость долга до вычета налогов составляет 5%. Если его эффективная ставка налога составляет 30%, то разница между 100% и 30% составляет 70%, а 70% от 5% составляет 3,5%. Стоимость долга после уплаты налогов составляет 3,5%.

Обоснование этого расчета основано на экономии на налогах, которую компания получает, заявляя свои проценты в качестве коммерческих расходов. Чтобы продолжить приведенный выше пример, представьте, что компания выпустила облигации на сумму 100 000 долларов по ставке 5%. Ежегодные процентные выплаты составляют 5000 долларов. Он заявляет, что эта сумма является расходом, и это снижает доход компании на 5000 долларов. Поскольку компания платит налог по ставке 30%, она экономит 1500 долларов на налогах за счет списания процентов. В результате компания фактически выплачивает только 3500 долларов по своему долгу. Это соответствует процентной ставке 3,5% по его долгу.

Часто задаваемые вопросы

Почему у долга есть цена?

Кредиторы требуют, чтобы заемщики выплатили основную сумму долга, а также проценты в дополнение к этой сумме. Требуемая кредиторами процентная ставка или доходность — это стоимость долга: от нее требуется учитывать временную стоимость денег, инфляцию и риск того, что ссуда не будет возвращена. Это также включает альтернативные издержки, связанные с тем, что деньги, использованные для получения ссуды, не используются где-либо еще.

Что увеличивает стоимость долга?

Несколько факторов могут увеличить стоимость долга в зависимости от уровня риска для кредитора. К ним относятся более длительный период окупаемости, поскольку чем дольше остается непогашенная ссуда, тем больше влияние временной стоимости денег и альтернативных издержек. Чем рискованнее заемщик, тем выше стоимость долга, поскольку выше вероятность того, что долг не будет выполнен и кредитор не будет полностью или частично погашен. Обеспечение ссуды залогом снижает стоимость долга, в то время как необеспеченные долги будут иметь более высокие затраты.

Чем отличается стоимость долга и стоимость собственного капитала?

Как заемный, так и собственный капитал предоставляют предприятиям деньги, необходимые для поддержания их повседневной деятельности. Акционерный капитал, как правило, дороже для компаний и не имеет столь благоприятного налогового режима. Однако слишком большой объем долгового финансирования может привести к проблемам с кредитоспособностью и повысить риск дефолта или банкротства. В результате компании стремятся оптимизировать средневзвешенную стоимость капитала (WACC) по заемному и собственному капиталу.

Какова агентская стоимость долга?

Агентская стоимость долга — это конфликт, который возникает между акционерами и держателями долга публичной компании, когда держатели долга устанавливают ограничения на использование капитала фирмы, если они считают, что руководство предпримет действия в пользу акционеров, а не держателей долга. В результате держатели долга заключают соглашения об использовании капитала, такие как соблюдение определенных финансовых показателей, которые в случае нарушения позволяют держателям долга отозвать свой капитал.