Стоимость бренда — это термин на стыке экономики и маркетинга. В зависимости от трактовки он имеет разные значения.

Стоимость бренда можно рассматривать как неотъемлемую часть бизнеса — посчитать количество денег, которое приносит компания собственнику за конкретный срок времени. Или как деньги, которые бренд получает постоянно, а не от случая к случаю, от лояльной аудитории. Допустим, у того же Netflix есть приверженцы, годами перечисляющие деньги за использование сервиса.

Но есть и другие методы, которыми считают стоимость бренда отдельно от материальных и нематериальных активов.

- Бренд, торговая марка и товарный знак — в чем отличия?

- Когда рассчитывают стоимость бренда

- Методы расчета стоимости бренда

- Кратко о том, как рассчитать стоимость бренда

Бренд, торговая марка и товарный знак — в чем отличия?

Торговая марка и бренд — практически синонимы. Торговая марка — это юридический термин, который обозначает наименование продукта, линейки продуктов или компании с выраженными индивидуальными признаками. Бренд — это маркетинговый термин, который означает торговую марку, о которой знают потребители.

Если проще:

- торговая марка появляется, когда мы разработали уникальное название и отличительные признаки, например, визуальные;

- бренд появляется, когда товары под торговой маркой появляются в магазинах и рекламе.

Сама по себе, без известности, торговая марка ничего не стоит.

Еще есть товарный знак — юридический термин, который обозначает зарегистрированную товарную марку в патентном ведомстве. Под товарным знаком юристы обычно понимают уникальные названия, логотипы, слоганы, дизайн-элементы и сочетания, которыми после регистрации запрещено пользоваться другим компаниям.

С точки зрения юриспруденции именно товарный знак может использоваться как элемент договорных отношений — то есть его можно продать, подарить или разрешить им пользоваться ограниченное время на оговоренных заранее условиях.

Когда рассчитывают стоимость бренда

Показатель обычно нужен для продажи бизнеса — компанию рассматривают как совокупность активов и пассивов с разной ценой, и бренд становится частью списка. Например, у вас популярная в городе сеть точек кофе с собой — люди узнают вашу вывеску и идут за покупками, а если рядом конкурент, то сделают выбор в пользу вашего кофе.

В такой ситуации бренд стоит рассматривать как отдельный элемент продажи. Получается, вы передаете покупателю не только помещения, оборудование, персонал и отлаженные процессы, но и название, которое помогает привлекать клиентов.

Вот еще несколько ситуаций, когда пригодится знание стоимости бренда.

- Вы собираетесь открыть франшизу. Покупка схемы чужого бизнеса полезна с двух точек зрения: вы приобретаете не только проверенные процессы, но и известное имя, которое должно обеспечить продажи.

- Вы готовитесь к слиянию. Зная стоимость бренда, можно аргументированно торговаться за повышение вашей доли.

- Вы определяете бюджет для маркетинга и оцениваете эффективность продвижения. Когда вы инвестируете в маркетинг несколько лет подряд, стоимость бренда должна расти, даже если нет такой цели. Если цена не меняется, стоит проанализировать расходы и понять, в чем проблема.

Генеральный директор FinHelp Павел Вешаев рекомендует в первую очередь оценивать бренд при подготовке к продаже. Это поможет понять, что вы продаете, кроме материальных активов. В остальных случаях стоимость бренда является скорее «философской» величиной.

Это довольно умозрительная величина. Сказать, является ли рассчитанная стоимость бренда реальной, невозможно, какой бы способ расчета для этого ни использовался. Вспомните историю с компанией «Трансаэро» — в балансе отражают стоимость бренда почти в 60 млрд руб., а затем внезапно банкротятся.

Стоимость бренда — спекулятивная величина. Для собственника все же в первую очередь важна не эфемерная стоимость бренда, а скорее стоимость всего бизнеса, в которую в том числе входит и стоимость бренда. Но тогда ее можно выразить уже через более понятные финансовые показатели — прибыль и окупаемость.Павел Вешаев

Генеральный директор FinHelp

По словам эксперта, есть случаи, когда бренды продают как нематериальный актив, в отрыве от материальных активов бизнеса. Но это скорее исключение, чем правило, и актуально для крупных бизнесов и брендов.

Методы расчета стоимости бренда

Есть несколько методов, которыми можно рассчитать стоимость бренда. Часть из них требует математических операций, для других нужно предварительно собрать много данных и провести финансовый учет компании.

Доходный метод

Простейший метод подсчета стоимости бренда и при этом один из самых точных. Еще его называют методом расчета деловой репутации.

Чтобы посчитать стоимости бренда, нужно из общей стоимости компании вычесть:

- все денежные активы на конкретный момент времени;

- все материальные активы;

- все нематериальный активы.

Использовать доходный метод получится, если компания выставляется на продажу, то есть определена стоимость компании, подсчитаны актуальные цены на материальные активы с учетом их амортизации.

Нематериальные активы — это бухгалтерский термин. Под ним понимают активы, которые не являются вещью, способны приносить экономическую выгоду и на которые у организации есть права. Например, научные произведения, разработанные программы, запатентованные изобретения и полезные модели.

Метод издержек

В научной статье «Методы оценки бренда», опубликованной в журнале «Международный бухгалтерский учет», стоимость товарной марки предлагают определять так называемым методом аккумуляции суммарных издержек. Для этого нужно суммировать все расходы, связанные с созданием бренда.

Например:

- расходы на маркетинговые исследования;

- траты на разработку марки — создание графических решений, дизайн-концепции, других креативных продуктов;

- издержки на юридическую регистрацию товарного знака и другие правовые расходы;

- расходы на рекламу и продвижение.

Причем иногда в качестве расходов учитывают цены на момент создания бренда, что является устаревшей практикой. Современный подход предлагает брать для расчетов средние цены на аналогичные работы, которые есть на рынке в момент определения стоимости бренда.

Метод исследования спроса

Реальную стоимость на открытом рынке экономисты рекомендуют определять с помощью исследования спроса. То есть стоимость бренда с этой точки зрения будет равна цене, которую предлагают за бренд участники рынка.

Провести исследование можно несколькими способами:

- Провести открытый аукцион по продаже бренда. Стоимостью бренда можно считать сумму, за которую будет продан товарный знак.

- Провести опрос потенциальных покупателей. Метод не точный, так как участники рынка будут отвечать предположениями, которые не имеют финансового обоснования. Реальную сумму можно узнать, если в ответ на вопрос о цене участники исследования вышлют коммерческое предложение.

Метод добавленной стоимости

Суть метода — в изучении стоимости бренда с точки зрения покупателя. Нужно выяснить, сколько покупатели готовы доплачивать за возможность пользоваться продукцией бренда.

Считают так:

- Определяют среднюю стоимость в категории и сравнивают с ценой бренда.

- Или определяют товар-аналог, не являющийся брендом, и сравнивают цены для конечного потребителя.

- Затем умножают получившуюся разницу на прогнозируемый объем продаж товара за конкретный срок.

Плюс метода — наличие экономической логики. Этот способ расчета стоимости базируется на важной, но при этом нематериальной характеристике бренда — лояльности покупателей.

Минус метода — придется несколько раз использовать неточные данные, например, среднюю цену и прогноз по продажам на будущее.

Метод анализа финансовых потоков

Этот метод разработали в маркетинговом агентстве Interbrand. Компания постоянно анализирует стоимости брендов крупных международных бизнесов и публикует сводный рейтинг.

Сначала оценивается финансовое состояние компании, причем анализируются только официальные данные за последние три года. С помощью экономических методов и экспертных оценок вычисляется прибыль, которую приносит непосредственно бренд. После аналитики прогнозируют доходы в ближайшем будущем. И далее результат дисконтируется в соответствии с так называемой силой бренда (внутренний термин агентства).

Плюс метода — учитываются десятки различных показателей и коэффициентов. Минус — не получится повторить самостоятельно, нужно заказывать исследование в маркетинговом агентстве. При этом не обязательно пользоваться услугами Interbrand, аналогичные методы используют и в других агентствах.

![]()

Кратко о том, как рассчитать стоимость бренда

Главное, что следует помнить:

- Стоимость бренда — это скорее маркетинговый термин, а не точный экономический показатель. Его можно и нужно использовать при продаже бизнеса или создании франшизы, но не стоит ожидать, что после расчета у вас будет очередь покупателей именно за эти деньги.

- Невозможно рассчитать стоимость с точностью до рубля, любой метод дает лишь приблизительную оценку.

- Стоимость бренда зависит от сотен параметров, на многие из которых невозможно повлиять. Если сегодня какой-то метод расчета показал одну сумму, то уже завтра бренд может стоить в сотни раз больше или меньше.

Есть пять распространенных способов рассчитать стоимость бренда.

- Самый простой — обратиться в маркетинговое агентство. В крупных компаниях часто используют собственные методики, с учетом нескольких десятков параметров и коэффициентов.

- Метод добавленной стоимости изучает цену бренда в зависимости от лояльности ваших клиентов. Проще говоря, сколько покупатели готовы доплатить за продукт с вашей торговой маркой, если рядом есть аналоги дешевле.

- Метод исследования спроса. Стоимость изучают за счет сбора предложений на аукционе по продаже бренда или с помощью социологических опросов.

- Метод издержек. За стоимость бренда принимают совокупность расходов на его создание.

- Доходный метод. От стоимости компании нужно отнять все материальные и нематериальные активы. Получившийся остаток и есть стоимость вашего бренда.

Оценка бренда, как нематериального актива организации

При оценке бизнеса приходится уделить внимание всем параметрам. Необходимо собрать информацию обо всех активах организации. Она помогает установить стоимость компании в случае продажи в данный момент.

Внимание уделяется и оценке стоимости нематериальных активов. К ним относятся:

- Бренд.

- Слоганы.

- Различные патенты и технологии.

- Иная интеллектуальная собственность.

Нематериальные активы – объекты, которые не имеют воплощения. Их нельзя увидеть или пощупать, это могут быть идеи, разработки компании, товарные знаки и т. д. Но данные активы тоже обладают определенной ценностью.

Бренд

Бренд – один из активов, для которого чаще всего проводится оценка. Но чтобы определить его стоимость, потребуется учесть множество параметров. Не обойтись без привлечения специалистов.

Для чего потребуется данная процедура?

- Вы хотите выполнить последующую продажу.

- Желаете определить эффективность вливаний в маркетинг.

- Нужно выявить правильность выбранной стратегии.

- Удается своевременно провести корректировку, чтобы продолжить продвижение на рынке.

Какие факторы нужно учесть при оценке бренда?

- Насколько компания давно работает на рынке.

- Уровень узнаваемости.

- Удачное название. Правильный подбор позволяет проще продвигать бренд, в том числе за рубежом.

- Уровень дохода с деятельности. Чем больше наценка на единицу продукции, тем выше вероятная стоимость бренда.

- Наличие на рынке значительной доли.

- Возможность последующего продвижения.

- Потенциал рынка. Сфера, в которой работает организация, продолжает расти. Это важный параметр при оценке бизнеса.

Узнаваемость – один из основных показателей. Существует три уровня:

- Человек может сразу вспомнить название.

- Необходима подсказка, упоминание товарной категории.

- Бренд узнают только по логотипам, на бирках и других элементах.

Как проводится оценка стоимости нематериальных активов, в том числе бренда?

Изначально компании необходимо обратиться к профессионалам. Тщательно подбирайте фирму для сотрудничества. На рынке представлено множество организаций, далеко не всегда удается легко сделать выбор среди них.

Второй этап – подготовка запроса. После обсуждения нюансов формируется соглашение. Ставятся задачи, на них специалисты будут опираться в дальнейшем при непосредственной работе.

Сотрудники тщательно изучают параметры и определяют подходящую методику для использования. На ее основании будут выполняться последующие все этапы.

Собирается информация о бренде. Специалисты подготавливают как можно больше данных для использования. Набор необходимых параметров зависит от выбранной методики для работы.

Происходит глубокий анализ. Это очень сложный процесс, потребуется изучить все возможные данные. Специалисты должны располагать спектром специальных знаний чтобы справиться с этапом.

Определяется стоимость бренда. Составляется отчет, в нем предоставляется вся информация и обосновываются данные. Заключение передается клиенту. Учитывая, что документы соответствуют правилам, у вас не должно возникнуть проблем при их применении.

Оценка стоимости организации

Часто клиенты запрашивают оценку стоимости организации. Она потребуется для уточнения текущих параметров и при подготовке к различным операциям с компанией. Как обычно выполняется данная процедура:

- Сотрудники получают обращение.

- Они изучают основные параметры.

- Подбирают методику, которая подходит для данного случая.

- Собирают информацию обо всех активах.

- Изучают текущее финансовое положение.

- Определяют обязательства перед другими компаниями.

- Узнают конкретную стоимость.

- Формируют отчет и выдают его клиенту.

Но какой компании доверить выполнение исследования? Организаций сейчас представлено много, среди предложений можно потеряться. Идеальный выбор – воспользоваться нашей поддержкой.

В чем преимущества компании?

- Мы давно работаем на рынке и хорошо зарекомендовали себя.

- Все процедуры выполняются оперативно, не затягивается процесс.

- Вы сможете получить объективное заключение и полноценно пользоваться им в дальнейшем.

- Фирма независима и предоставляет точные данные.

Содержание:

Введение

В условиях насыщения рынка складывается негативная тенденция к снижению объемов продаж. Предложение в несколько раз превышает спрос, поэтому значительная часть товаров сегодня покупается, но не продается. Именно брендинг способствует ускорению этого процесса. В сознании потребителя известный бренд предлагает приобрести конкретный товар или услугу. Попробуем разобраться, почему современный покупатель в магазине, прилавки которого наполнены продукцией известных марок, совершает выбор в пользу одной. Факт продажи кроется в бренде. В наш мультимедийный век формируется новый тип покупателя с основной характерной чертой: желанием покупать качественные товары. Растет интерес потребителя к брендируемым категориям, несмотря на повышенные ценовые характеристики. Высокая цена бренда выступает гарантией качества.

Выпуская тот или иной бренд, производитель четко представляет лицо, потребности и финансовые возможности своего потенциального покупателя. Для каждой продуктовой линейки создается своя команда бренд-менеджеров, технологов, дизайнеров. Ведется комплексная разработка бренд-продукта, начиная с его создания и заканчивая продвижением и сбытом. При запуске рекламной кампании нового продукта применяется принцип клиенто- ориентированности, что позволяет привлечь покупателя определенной возрастной категории с конкретными финансовыми возможностями.

Бренд, как конкурентное преимущество компании, требует самого тщательного исследования.

Все сказанное выше обусловило актуальность темы исследования.

Объектом исследования выступает бренд компании на примере ГК «Обувь России». Предмет исследования – элементы, конкурентоспособность и сила бренда ГК «Обувь России».

Цель работы – проанализировать бренд как маркетинговый феномен, раскрыть его сущность и методы оценки.

Задачи исследования следующие:

— раскрыть понятие бренда;

— выявить основные методы оценки бренда;

— охарактеризовать значение брендинга и тенденции его современного развития;

— проанализировать конкурентоспособность бренда на примере компании ГК «Обувь России»;

— сформулировать выводы по проведенному исследованию.

В ходе проведенного исследования автор работы опирался на труды таких авторов, как Е.А. Беляева, О.Т. Ергунова, Р.Н. Мухранов, С.М. Смоляков, О.Г. Севостьянова, Н.А. Попова, В. Тамберг и др.

В работе использовались такие методы, как анализ и синтез, моделирование, метод финансово-экономического анализа, системный подход, а также методики расчета стоимости бренда V-RATIO и Interbrand.

Практическая значимость работы определяется тем, что в ней раскрываются не только теоретические положения о бренде, но и осуществляются расчеты стоимости бренда с использованием самых современных наработок в этой области. Исследование можно использовать как пособие при изучении данной проблематики студентами ВУЗов, а также в качестве основы для написания ВКР.

Структура курсовой работы. Исследование состоит из введения, двух глав, заключения, списка использованных источников и приложения.

1. Бренд как нематериальный актив компании

1.1. Понятие бренда и оценка его стоимости

Современная экономика имеет ряд характерных особенностей, которые проявляются на микро и макроуровне. Базисом новой экономики является интеллектуальный капитал, то есть знания специалистов, работающих в организации.[1] Обработка информации, на сегодняшний день, является более прибыльной и эффективной деятельностью, нежели использование материальных активов. За последние годы появилось большое количество бизнеса, которое специализируется на обработке электронной информации, в частности, это высокотехнологические компании, которые используют интернет как основной ресурс.

Сегодня, у подавляющего большинства компаний стоимость связана не с материальными активами, а именно с инновациями, с квалификацией персонала, а также с другими нематериальными активами.[2] Можно подчеркнуть, что важность данного вида активов в имуществе предприятий обусловлена не только быстротой и масштабами технологических изменений, распространением информационных технологий, но и количеством инновационных процессов, происходящих внутри компании.

Думается, что важность интеллектуального капитала, интеллектуальной собственности возрастает с каждым днем. Наиболее важным нематериальным активом, на сегодняшний день, является бренд.

По мнению О.Т. Ергуновой бренд — это совокупность представлений, ассоциаций, образов, идей и обещаний, которые складываются в умах людей.[3] В работе Р. Н. Мухранова «Брендинг, стоит ли ему уделять огромное влияние?» говорится о немалом вкладе в развитие бренда. Особое внимание уделяется формированию бренда организации. Бренд, или идеология, может помочь компании осуществлять последовательное движение в том направлении, которое позволит ему стать более конкурентоспособным. Если у фирмы есть бренд, есть понимание, к чему следует стремиться, тогда можно добиться успеха в решении многих вопросов. Современные инструменты брендинга все чаще используются не только в бизнесе, но и в геополитике — для создания и продвижения бренда страны, группы регионов, города.[4]

Стоит упомянуть и тот факт, что актуальность оценки нематериальных активов возрастает. Смоляков С.М. считает, что в зависимости от выбранных целей оценки нематериальных активов выбирается и метод их оценки. Выделяют несколько основных подходов к оценке нематериальных активов — доходный, рыночный, сравнительный.[5]

Стоимость бренда — это конечный итог всей деятельности компании по созданию бренда, показатель его успеха, тот результат, на достижение которого направлен процесс брендинга.[6] Если в основе капитала бренда лежат факторы, имеющие отношение к психологии потребителя, то стоимость приобретается брендом, когда этот капитал превращается в финансовую выгоду для компании, владеющей им.

Современные ученые отмечают, что стоимость бренда — это финансовая прибыль, которую компания получает благодаря силе своего бренда и, которая отражается в финансовом отчете компании как один из ее нематериальных активов.[7] Очень часто данный вид актива способствует существенному увеличению общей стоимости компании. Высокая стоимость бренда иногда становится единственной причиной, по которой компания оценивается в сумму, превышающую ее собственный капитал. Стоимость бренда часто указывается в балансе компании как основная часть ее гудвилла. Гудвилл предполагает разницу между стоимостью материальных активов компании и ее реальной ценой и нередко выступают в качестве заявления об уверенности в силе компании на данный момент времени, а так же ее в будущем росте и прибыли. Помимо этого, нематериальные активы, будучи более широким понятием, включают и другие элементы, такие как технологии и патенты предприятия.[8] Компании, владеющие мощными брендами, имеют значительную базу нематериальных активов, которые при переводе в финансовую систему координат становятся стоимостью бренда.

Таким образом, успешные бренды всегда развиваются от создания характерного образа до повышения узнаваемости и уважения к бренду, основанному на этом образе.[9] Характерный образ формируется как результат понимания того, каким путем ключевые ценности, признаки, подходы и характеристики воплощаются в специальных навыках, ресурсах и компетенциях города. Как они вписываются в набирающие силу тренды экономического, экологического, социального и технологического развития. Этот образ становится полноценным брендом только тогда, когда разрабатывается и применяется соответствующий стратегический план, который последовательно доносится до целевых аудиторий.[10]

Сегодня, когда на рынке правит конкуренция, бренду недостаточно быть широко известным и востребованным. Огромную роль для бренда играют люди, которые его создают, ведь бренд — это важная часть нашей жизни.

1.2. Брендинг и тенденции его развития в настоящее время

В настоящее время существует огромное количество брендов. Потребитель все критичнее оценивает значимость каждого из них и все тщательнее выбирает более «близкий» для себя. Необходимость брендинга очевидна: в современном мире на многих рынках бренд — это условие существования товара в принципе. В основе любого бренда должна лежать идеология его потребления: четкое понимание смысла нахождения бренда на рынке, понимание создаваемого образа как предпосылок поведения потребителя. Актуальность рассмотрения данного вопроса состоит в том, что благодаря эффективному использованию современных коммуникаций, возможно создать позитивное отношение к бренду за короткое время.

Брендинг имеет свою длинную историю развития и совершенствования. На протяжении всего времени совершенствования процессы и инструменты брендинга подвергались сильному изменению под влиянием внешних факторов. Брендинг начал развиваться еще во времена фабричного производства.[11]

Во время появления такого понятия, как бренд в маркетинге, стремительно развивалось и расширялось массовое производство. Тем не менее, рынок товаров и услуг был достаточно узок и не предлагал потребителю широкий выбор продукции одного вида или категории.[12] То есть, если человеку нужно, например, молоко, то он идет в магазин и выбирает между максимум двумя марками. При этом выбор его основан лишь на двух критериях, это: любовь и доверие. Приверженцем бренда становились очень быстро, и главным образом выбранный бренд должен удовлетворять функциональным потребностям потребителей.

Такой подход к выделению своих ценностей, возможно, обуславливается относительно легким укладом жизни. Каждый человек мог совершенно четко и конкретно определить, чего он хочет от данного вида продукта. При этом критериев выбора было немного.

Коммуникации потребителя непосредственно с брендом не происходило. Отношение к продукту формировалось под влиянием рекомендаций окружающих людей. Информация о продукте, можно сказать, передавалась «из уст — в уста». То есть брендинговые инструменты и каналы не использовались. Воздействие на отношение к бренду осуществлялось неконтролируемо, хотя в то время контроль и анализ социального мнения был не очень нужен.

Следующим этапом развития брендинга является время, которое можно отметить доминирующим характером масс-медиа. В это время появляется все больше видов продукции одного типа. Потребитель выбирает товар все тщательнее, и ему необходимо объяснять, почему тот или иной бренд лучше.[13]

Для воздействия на потребителя используются различные каналы масс-медиа: телевидение, радио, СМИ. При этом реклама носит сфокусированный характер. Она оказывает влияние на потребителя регулярно, информируя его о преимуществах продукта.[14]

Нужно отметить, что рекламных роликов или объявлений не много, а вот коммуникационных каналов и рекламного времени достаточно. В связи с этим появляется сильная пропаганда одного бренда. Со всех сторон к потребителю «летит» интенсивная реклама только одного-двух продуктов. При этом связь с потребителем ведется в форме монолога от производителя. То есть отправитель рекламы напрямую воздействует на рекламополучателя, при этом, не требуя обратной связи.

В период распространения каналов масс-медиа люди принимают рекламу и доверяют ей. То есть эффективное воздействие на человека и построение позитивного видения бренда в его голове достигается благодаря частоте и регулярности выбросов рекламы в массы. По истечении недолгого периода влияния потребитель становиться фанатом бренда. Он полностью доверяет бренду, основываясь уже не на рекомендациях друзей, а на собственной информированности.[15]

Сегодня понятие бренд и процесс брендинга кардинально отличаются от 1960-х годов. Основными характеристиками, которые влияют на современный брендинг, можно назвать следующие:

— мобильность,

— индивидуализм,

— интернет,

— сближение,

— глобализация,

— информативность общества,

— медиа.[16]

Мобильность — это один из важнейших принципов существования современного общества. Каждый человек хочет постоянно иметь доступ к информации и быть в курсе событий. Большую значимость имеет способность подстраиваться под постоянно меняющиеся современные тенденции. Люди в настоящий момент достаточно «гибкие». Этого же они требуют и от товаров, который потребляют. Традиции сохранять хорошо, но если эти традиции нельзя актуализировать, то потребитель теряет интерес к бренду. То есть неотъемлемой ценностью современного бренда должна быть мобильность и способность к совершенствованию.

Индивидуализм присущ каждому человеку. Однако еще 60 лет назад общество представляло собой массу людей с одним мнением и одного рода пристрастиями. Это считалось нормой, и все люди стремились к единству с обществом. То есть поведение, уклад жизни и ценности формировались под лозунгом «как у всех».[17] В настоящее время действует полностью противоположная тенденция. Каждый человек стремится идентифицировать себя в обществе, показать, что его личность отличается от других. Люди делают даже бренды из своих имен, что лишний раз доказывает важность индивидуализации. Фактор самовыражения является одним из основных при выборе бренда. Потребители находят «свой» бренд и становятся его приверженцами только в том случае, если он способствует их идентификации. Каждый бренд несет в себе совокупность ценностей, и при потреблении этого бренда человек полностью перекладывает их на себя. Именно поэтому бренд одного продукта не может рассматривать абсолютно всех людей как свою целевую аудиторию.[18]

Несмотря не очевидное стремление к выделению себя из общей массы, люди не стали дальше друг от друга. То есть они стремятся к выделению в толпе. Фактор сближения потребителей обозначает, что они взаимодействуют друг с другом еще чаще и интенсивнее, чем несколько лет назад.[19] Особенно это можно заметить в отношении отдельных потребительских групп, объединенных по какому-либо признаку. Каждый человек чувствует себя частью определенного общества и имеет возможность беспрепятственно взаимодействовать с ним.

Глобализация затрагивает почти все сферы современной жизни. Любая развивающаяся тенденция мигом разлетается по всему миру и оказывает влияние на все слои общества любой страны. Все мировые течения имеют глобальный характер и, взаимодействуя с населением одной страны, вы оказываете влияние на другую. С одной стороны, это очень удобно и практично: разрабатываешь одну программу коммуникации с потребителем и применяешь ее на всем земном шаре. С другой стороны, общество настолько разнообразно, что воздействие на него одними и теми же инструментами может повлечь за собой различные последствия, как позитивные, так и негативные.[20] Этот фактор всегда нужно учитывать, и прежде чем пытаться правильно и выгодно позиционировать бренд в глазах потребителей, нужно досконально изучить общество, понять их ценности и уклад жизни, разработать модель поведения и модель реакции и т.д.

Современные технологии позволяют каждому человеку иметь доступ к информации. Причем информацию можно получить «из первых рук» и в кратчайшие сроки. В настоящее время не так легко обмануть потребителя и «навешать ему лапши на уши», потому что тот, в свою очередь, способен в любой момент проверить степень достоверности вашей информации. В случае несоответствия предоставленной вами информации, потребитель отвернется от бренда, а изменить отрицательное отношение к бренду намного труднее, нежели сформировать его «с чистого листа».[21]

Конечно же, огромную роль в наши дни играет не только медиа, но и Интернет. Мировая информационная сеть содержит в себе колоссальное количество информации на любую тему, и все люди имеют к ней свободный доступ. Среди безграничных просторов Интернета можно выделить особую категорию — социальные медиа. Сегодня, как никогда, важна оценка других людей. Приверженцем бренда не становятся, основываясь на информирующей рекламе. Всегда происходит взаимная коммуникация потребителя как с брендом, так и с другими потребителями.[22]

Интернет способствует не только повышению коммуникаций, но и формированию имиджа бренда. Через социальные медиа проходит большое количество информации как положительного, так и негативного характера. Очень часто представители бренда напрямую контактируют с потенциальными и лояльными потребителями. Это позволяет обезопасить себя от некорректного восприятия бренда.[23]

По сравнению с 1960-ми годами, сейчас существует огромное количество рекламы самого разного вида и качества и предоставляется через различные коммуникационные каналы. Каждая реклама «кричит» о том, что данный товар самый лучший и больше всего вам необходим. Люди научились блокировать «рекламный шум».

В современном мире люди подвержены сильной чувственной и психологической перегрузке. Это обуславливается предоставлением больших блоков различной информации. Она непрерывно вклинивается в сознание потребителей, от чего они устают. 65% потребителей подвергаются непрерывной бомбардировке рекламных сообщений (в том числе и скрытых).[24]

На углу почти каждого дома можно найти магазин. И в каждом магазине предоставлено к вашему выбору большое количество брендов. Нужно отметить, что 70% из них мало того что не отличаются друг от друга, так еще и представляют продукцию не самого лучшего качества.[25] Современный потребитель не верит рекламе «вслепую», потому что он уже не раз сталкивался с обманом. В связи с этим достаточно трудно, но исключительно важно грамотно, аккуратно и правильно спланировать способы, время и методы коммуникации.

Прежде чем стать приверженцем какого-либо бренда, человек анализирует все его преимущества и недостатки. Потребитель использует при этом информацию различных форматов и из большого количества источников. Он самостоятельно формирует свое мнение о бренде на основе полученной информации. Именно поэтому очень важно предоставить нужную информацию «в нужное время и в нужном месте».

При использовании старых методов рекламирования и брендинга велика вероятность того, что будет спровоцировано неудачное мнение об имидже продукта. Следствием этого послужит отказ от бренда. Потребитель уйдет к конкурентам и обратно завлечь его будет уже очень непросто.[26]

Если маркетологам нечего сказать своим потребителям, то лучше ничего не говорить. Без четких ценностей и сообщений невозможно правильно позиционировать бренд в глазах общества. Работа с общественным мнением в современных условиях требует больших знаний и понимания ключевых тенденций. Процесс создания и развития бренда должен строиться по определенному плану: от определения целей бренда до поддержания надлежащего отношения к бренду. Создать бренд, который способен удовлетворить человека в современном мире, не так просто. Для эффективного воздействия с потребительским сознанием нужно провести большую работу.

2. Оценка конкурентоспособности бренда ГК «Обувь России»

2.1. Общая характеристика бренда ГК «Обувь России»

Одной из составляющих успешного бизнеса компании «Обувь России» с 2004 г. является использование многоформатной стратегии, когда параллельно идет развитие нескольких брендов, что позволяет максимально охватить различные покупательские сегменты.

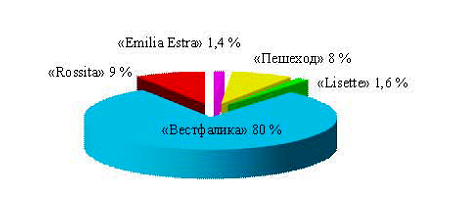

Сейчас в компании пять брендов:

- «Вестфалика» — монобрендовая торговая сеть;

- «Пешеход» — мультибрендовый обувной супермаркет;

- «Emilia Estra» — монобрендовый модный обувной бутик;

- «Rossita» — мультибрендовая торговая сеть,

- «Lisette» — модный французский бренд обуви и аксессуаров (рис. 1).

Рис. 1. Структура товарооборота торговой сети ГК «Обувь России» по брендам за 2015 г.[27]

В 2014 г. ГК «Обувь России» приобрела известный российским покупателям бренд «Rossita», который принес 9 % товарооборота и французский бренд «Lisette» с небольшой долей в обороте — 1,6 % .

Возрастающая роль бренда предопределила большой спектр применения его оценочной стоимости в качестве важнейшего из активов компании.[28] Широкое использование оценки стоимости бренда имеет место во взаимоотношениях с инвесторами и кредиторами, при осуществлении сделок слияния и объединения компаний, как в случае приобретения ГК «Обувь России» популярного бренда «Rossita». Определение стоимостных характеристик бренда во времени и пространстве становится ценным источником информации при стратегическом управлении компанией, при лицензировании и франчайзинге, а также при планировании рекламного и маркетингового бюджета.

Возможность управления стоимостью бренда реализуется при построении модели оценки его стоимости. Наиболее популярны следующие методики оценки стоимости бренда: затратный, сравнительный и доходный подходы.

Затратный метод состоит в том, что стоимость бренда определяется сложением всех расходов по его созданию. Эта концепция большинством критиков признается некорректной, так как при максимальных вложениях, бренд может ничего не стоить.[29]

Более наглядно экономическую природу бренда отражают сравнительные методы. Недостатками являются зависимость итогов оценки от параметров сравниваемого бренда и его аналога, а также отсутствие единой расчетной базы при использовании мультипликативного метода и сложность при подборе аналогичного бренда в методе рейтинга / ранжирования, что затрудняет определение стоимости бренда. В конечном итоге, сравнительные методы не дают объективного представления о возможностях роста или снижения стоимости бренда.[30]

Значительно облегчает решение этих проблем доходный подход. Методика дисконтирования денежных потоков, являющаяся частью доходного подхода, способствует построению оценки стоимости бренда, опираясь на будущие результаты его деятельности, учитывая присущие бренду риски. Тем самым оценивается будущее состояние, а не прошедшее или настоящее, как в затратном или сравнительном методах.

Из доходных подходов наибольший интерес вызывают частные методики Interbrand и V-RATIO. В соответствии с методикой V-RATIO «потребительская сущность» бренда преображается в денежную форму, выделяя из стоимости нематериальных активов собственно бренд.

Таким образом, прогнозируются темпы снижения собственной силы бренда при отсутствии рекламных мероприятий, поддерживающих вес бренда. Методика V-RATIO признается более корректной и объективной, по сравнению с прочими, так как дает оценку эффективности и рентабельности бренда.[31]

Основным преимуществом методики Interbrand является возможность финансовой оценки стоимости бренда. Interbrand предлагает отразить силу бренда в денежном эквиваленте, что вызывает живой интерес у руководителей компаний. При этом субъективный характер данной методики считается ее главным недостатком. При расчете доли бренда в нематериальных активах и бренда-мультипликатора используются оценки экспертов.

Неоднозначность экспертных оценок может способствовать искажению информации. Некоторые специалисты в области брендинга, такие как Д. Аакер, Д. Шультц и Д. Хай, не соглашаются с чрезмерно «принципиальными» критериями оценки бренда в данной методике. Но, несмотря на некоторые недостатки, модель Interbrand пользуется популярностью среди топ-менеджеров и финансистов благодаря своей финансовой направленности. Даже с учетом риска перекосов в экспертных оценках она предоставляет уникальную возможность оценить финансовые последствия решений по управлению брендом.[32]

2.2. Анализ стоимости бренда ГК «Обувь России» по методике V-RATIO

Первый шаг методики V-RATIO заключается в определении денежного потока, созданного собственно брендом, расчете объема продаж, сформированного под воздействием брендовых и небрендовых факторов. Под брендовыми факторами подразумевают способствующие росту силы бренда, например, промоушен-акции и рекламные мероприятия по продвижению товара, и, наконец, собственно бренд, как гарантия привязанности покупателей к продукту. Из небрендовых факторов можно выделить соотношение цены и качества, условия продажи (например, кредиты, микрозаймы).[33]

Таблица 1

Нагрузка на факторы продаж для брендов в 2015 г.*

|

Бренд |

Доля продаж (%) под влиянием |

||

|

небрендовых факторов |

текущих коммуникаций |

собственной власти бренда |

|

|

«Обувь России» |

20 |

15 |

65 |

|

«КАРИ» |

30 |

30 |

40 |

* Источник: ГК «Обувь России», «КАРИ», расчеты автора.

Высокие объемы небрендовых продаж свидетельствуют о слабости обувного бренда «КАРИ» и его уязвимом положении на рынке. Финансовые потоки слабого бренда могут быть нестабильными, а собственно бренд требует укрепляющих мероприятий. С другой стороны, если текущие коммуникации способствуют формированию денежного потока, то возникает риск снижения доходов непосредственно после окончания рекламных мероприятий. Руководителям компаний необходимо учитывать не только краткосрочный эффект при планировании инвестиции в текущие коммуникации, но и долгосрочную привязанность к бренду. Если наибольшая доля продаж складывается в результате влияния фактора самого бренда, это говорит об эффективности предыдущих инвестиций. Покупательскую расположенность к бренду «Обувь России», сформированную на протяжении 10 лет, нестабильная ситуация на рынке не повредит. Конечно, снижение покупательской способности населения, скорее всего, отразится на стабильности доходов компании. Тем не менее, в отношении бренда «Обувь России» можно говорить о пониженном уровне риска.

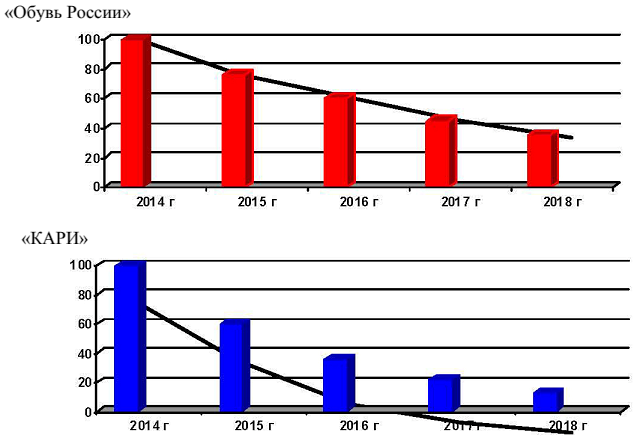

Рис. 2. Падение доходов, генерируемых брендами «Обувь России» и «КАРИ»

На рис. 2 отражено снижение денежных потоков, создаваемых брендами «Обувь России» и «КАРИ». Без финансовой поддержки бренд медленно «теряет» свою силу, и его доходы снижаются. Отличия в темпах снижения объясняются силой бренда в настоящий момент: чем она выше, тем дольше продлится покупательская лояльность к бренду. Задача бренд-менеджера в отношении угасающего бренда состоит в принятии таких решений, которые помогут «выровнять» кривую падения.[34]

После распределения нагрузки на факторы продаж для изучаемых брендов в соответствии с методикой V-RATIO рассчитывается величина операционной прибыли, создаваемой непосредственно брендом. При расчете используется показатель ЕВIТDА (Earning before interest, taxes, depreciation and amortization — аналитический показатель, равный объему прибыли до вычета расходов по выплате процентов и налогов, а также начисленной амортизации[35]). По данным компании «Обувь России», в 2015 г. EBITDA — 19,3 %, «КАРИ» — 16,5 %. Однако для расчета величину EBITDА необходимо скорректировать. В основе методики V-RATIO лежит принцип расчета собственных денежных потоков бренда, которые он будет создавать в отсутствие поддерживающих мероприятий. Таким образом, рекламный бюджет 2015 г. необходимо «вернуть» в операционную прибыль бренда. Затем величина свободного денежного потока, созданного собственно брендом «Обувь России» и «КАРИ» в 2015 г., уменьшается на величину налога на прибыль.

В завершение доходы бренда для прогнозируемого отрезка времени дисконтируются по корпоративной ставке, суммируются, затем к ним прибавляется продленная стоимость бренда за пределами прогнозируемого периода. Продленная стоимость бренда рассчитывается по формуле Гордона с учетом падения доходов бренда в долгосрочном периоде. Для расчетов используется отрицательная величина темпов роста доходов g = -2.

2.3. Оценка стоимости бренда ГК «Обувь России» по методике Interbrand

Методика Interbrand позволяет рассчитать стоимость изучаемых обувных брендов тремя способами, в которых учитывается различная доля бренда. В первом варианте (табл. 3) доля бренда считается равной объему продаж, полученному под воздействием собственной силы бренда плюс воздействие текущих коммуникаций. При расчетах используются показатели маркетинговых служб компаний ГК «Обувь России» и «КАРИ». Во втором варианте (табл. 4) производится расчет доли влияния собственной силы бренда, при этом маржа операционной прибыли увеличивается за счет «возврата» рекламных расходов в операционную прибыль. В последнем варианте (табл. 5) применяется величина, равная доле стоимости бренда в нематериальных активах крупных производителей обуви. Для расчетов берется среднеотраслевой показатель 35 %.

Таблица 2

Расчет стоимости бренда*

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

Продленная стоимость |

Итого |

|

«Обувь России» |

|||||||

|

FCF, млн.руб. |

515,4 |

438,09 |

372,38 |

316,52 |

269,04 |

||

|

DF |

1,16 |

1,3456 |

1,5609 |

1,8106 |

2,1003 |

||

|

PV, млн руб. |

444,3 |

325,57 |

238,57 |

174,81 |

128,09 |

711,61 |

2022,96 |

|

«КАРИ» |

|||||||

|

FCF, млн руб. |

448 |

313,6 |

219,52 |

153,66 |

107,56 |

||

|

DF |

1,16 |

1,3456 |

1,5609 |

1,8106 |

2,1003 |

||

|

PV, млн руб. |

386,2 |

233,06 |

140,64 |

84,87 |

51,21 |

284,5 |

1180,5 |

* Источник: расчеты автора

Таблица 3

Расчет стоимости брендов в 2014 г. по методике Interbrand с выделением доли продаж под влиянием брендовых факторов в общем объеме продаж*

|

Показатель |

«Обувь России» |

«КАРИ» |

|

1. Чистая выручка, млн руб. |

3996,6 |

6363,6 |

|

2. Доля продаж под влиянием брендовых факторов (плюс текущие коммуникации), % |

80 |

70 |

|

3. Доля продаж под влиянием брендовых факторов (плюс текущие коммуникации), млн руб. |

3197,3 |

4454,5 |

|

4. Маржа операционной прибыли, % |

19,3 |

16,5 |

|

5. Операционная прибыль, созданная под влиянием брендовых факторов (плюс текущие коммуникации),млн руб. |

617,1 |

734,99 |

|

6. Чистая прибыль, созданная под влиянием брендовых факторов (плюс текущие коммуникации), млн руб. |

493,68 |

587,99 |

|

7. Средняя величина задействованного капитала, млн руб. |

3437,1 |

5472,7 |

|

8. Стоимость капитала , % |

5 |

5 |

|

9. Добавленная стоимость, созданная под влиянием брендовых факторов (плюс текущие коммуникации),млн руб. |

321,82 |

314,35 |

|

10. Бренд-мультипликатор |

11,6 |

6,7 |

|

11. Стоимость бренда, млн руб. |

3733,11 |

2106,15 |

* Источник: расчеты автора.

За стоимость капитала в методике Interbrand принимается ставка доходности десятилетних государственных облигаций.

Таблица 4

Расчет стоимости брендов в 2014 г. по методике Interbrand с выделением доли продаж под влиянием собственной силы бренда в общем объеме продаж*

|

Показатель |

«Обувь России» |

«КАРИ» |

|

1. Чистая выручка, млн руб. |

3996,6 |

6363,6 |

|

2. Доля продаж под влиянием собственной силы бренда, % |

65 |

40 |

|

3. Доля продаж под влиянием собственный силы бренда, млн. руб. |

2597,8 |

2 545,4 |

|

4. Маржа операционной прибыли, % |

19,3 |

16,5 |

|

5. Скорректированная операционная маржа с учетом «возврата» рекламных расходов, % |

24,8 |

22 |

|

6. Скорректированная операционная прибыль с учетом «возврата» рекламных расходов, млн руб. |

644,3 |

560 |

|

7. Чистая прибыль, созданная под влиянием собственный силы бренда, млн руб. |

515,44 |

448 |

|

8. Средняя величина задействованного капитала, млн руб. |

3437,1 |

5 472,7 |

|

9. Стоимость капитала **, % |

5 |

5 |

|

10. Добавленная стоимость, созданная под влиянием собственный силы бренда, млн руб. |

343,58 |

174,36 |

|

11. Бренд-мультипликатор |

11,6 |

6,7 |

|

12. Стоимость бренда, млн руб. |

3985,53 |

1 168,21 |

* Источник: расчеты автора.

За стоимость капитала в методике Interbrand принимается ставка доходности десятилетних государственных облигаций.

Таблица 5

Расчет стоимости брендов в 2014 г. по методике Interbrand с выделением доли бренда в нематериальных активах*

|

Показатель |

«Обувь России» |

«КАРИ» |

|

1. Чистая выручка, млн руб. |

3996,6 |

6363,6 |

|

2. Маржа операционной прибыли, % |

19,3 |

16,5 |

|

3. Операционная прибыль, млн руб. |

771,3 |

1050 |

|

4. Чистая прибыль, млн руб. |

617 |

840 |

|

5. Средняя величина задействованного капитала, млн руб. |

3437,1 |

5472,7 |

|

6. Стоимость капитала **, % |

5 |

5 |

|

7. Величина нематериальных активов, млн руб. |

608,6 |

511,4 |

|

8. Доля бренда в НМА, % |

35 |

35 |

|

9. Доля бренда в НМА, млн руб. |

213 |

179 |

|

10. Бренд-мультипликатор |

11,6 |

6,7 |

|

11. Стоимость бренда, млн руб. |

2470,8 |

1199,3 |

* Источник: расчеты автора

** За стоимость капитала в методике Interbrand принимается ставка доходности десятилетних государственных облигаций.

Таблица 6

Расчет бренд-мультипликатора

|

Критерий |

Max |

«Обувь России» |

«Кари» |

|

Лидерство |

25 |

20 |

10 |

|

Стабильность |

15 |

10 |

8 |

|

Привлекательность рынка |

10 |

8 |

8 |

|

Интернациональность |

25 |

0 |

5 |

|

Тенденции |

10 |

8 |

7 |

|

Поддержка |

10 |

7 |

6 |

|

Защита |

5 |

4 |

3 |

|

Итого |

100 |

57 |

47 |

* Источник: ГК «Обувь России», «КАРИ», расчеты автора

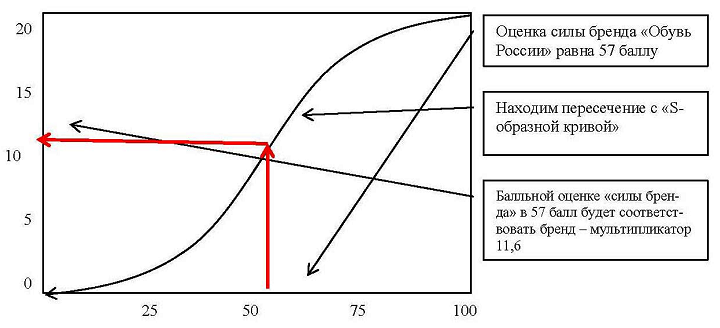

Рис. 3. 5-образная кривая Interbrand (Источник: расчеты автора)

Общая схема построения оценки соответствует официально опубликованным материалам компании Interbrand. В первую очередь находится чистая прибыль, созданная, соответственно, брендовыми факторами (бренд плюс текущие коммуникации) и собственной силой бренда. В третьем варианте рассчитывается общая чистая прибыль.[36]

Средняя величина используемых материальных активов в данной отрасли определяется как отношение среднеотраслевой величины капитала к объему выручки. Данный показатель известен в экономической литературе как Capital employed to Sales ratio. В расчетах использовалось значение равное коэффициенту 0,86, что соответствует среднему значению для отрасли легкой промышленности.[37] Найденная для каждого бренда величина задействованного капитала умножается на безрисковую ставку доходности (Risk free rate), составляющую в методике Interbrand 5 %. Далее, вычитая из операционной прибыли налоги и издержки задействованного капитала, определяется в первых двух случаях добавленная стоимость бренда, созданная в 2014 г., а в третьем — величина нематериальных активов. Добавленная стоимость бренда в последнем варианте определяется как 35 % от величины нематериальных активов.

Исходя из результатов успешности бренда в предыдущем периоде, оценивается его будущая перспективность. Для дальнейшего анализа используется бренд-мультипликатор (Interbrand’s brand multiplier). Этот показатель отражает интегрированную оценку изучаемых брендов по семи параметрам (табл. 6).

Сумма баллов по семи параметрам задает переменную для уравнения «S-образной кривой Interbrand. На пересечении оси рассчитанного таким образом значения с осью ординат определяется величина Interbrand’s brand multiplier. Искомая оценка стоимости изучаемых обувных брендов находится путем умножения значения Interbrand’s brand multiplier на добавленную стоимость бренда (рис. 3).

Все три варианта расчета стоимости бренда по методике Interbrand с методикой V-RATIO сравниваются в табл. 7. Мы видим, что стоимость бренда по методике Interbrand выше, чем по методике V-RATIO. В первом варианте расчетов, когда учитывается доля продаж под влиянием собственной силы бренда плюс воздействие текущих коммуникаций, она превосходит оценку V-RATIO (в 1,78-1,85 раза). Во втором варианте превышение наблюдается только в отношении бренда «Обувь России» в 1,97 раза. Эта ситуация наблюдается за счет включения в оценку результатов деятельности бренда на протяжении 10 лет, завоевания устойчивой симпатии потребителей. Относительно бренда «КАРИ» расхождение в оценках составляет 0,98 раза. Это обстоятельство объясняется сравнительно недавним приходом компании на российский рынок (с 2012 г.) и неустойчивой привязанностью покупателей к данному бренду, несмотря на огромные рекламные затраты, составившие в 2014 г. 350 млн руб.

Сравнительный анализ третьего варианта расчетов с выделением доли бренда в НМА по методике Interbrand выявил незначительные расхождения с оценками V-RATIO. Данная ситуация сложилась из-за следующих причин. Во-первых, доля бренда «Обувь России» в НМА, возможно, превышает среднеотраслевой показатель 35 %. Во-вторых, в 2014 г. «КАРИ» вела агрессивную политику по продвижению нового бренда с большим рекламным бюджетом, что стало следствием уменьшения операционной прибыли бренда.[38]

Следовательно, только сильный бренд способен увеличить стоимость компании и принести положительный экономический эффект. Однако бренд не всегда работает на пике своей эффективности. Жесткая конкуренция на рынке способна уничтожить возможность создания добавленной стоимости, свести на нет общую прибыльность и перспективность бизнеса. Поэтому важно не преувеличивать роль бренда в развитии компании, предотвращая избыточное инвестирование в поддержание популярности бренда и недостаточное инвестирование в другие материальные и нематериальные активы. Такие качества бренда, как гарантия качества, стильность, и имидж, позволяют компаниям устанавливать повышенную ценовую премию, сокращать издержки, увеличивать ассортимент, представлять новые марки продукции, повышая свою конкурентоспособность. Нельзя отрицать способность бренда в увеличении оценки денежных потоков компании в прогнозируемом периоде, следовательно, увеличении стоимости компании.

Таблица 7

Сравнение трех вариантов расчета стоимости брендов по методике Interbrand с методикой V-RATIO*

|

Вариант расчета |

«Обувь России» |

«КАРИ» |

|

Interbrand (I вариант расчетов с выделением доли продаж под влиянием брендовых факторов), стоимость бренда, млн руб. |

3733,11 |

2106,15 |

|

Расхождение с оценкой по V-RATIO |

1,85 |

1,78 |

|

Interbrand (II вариант расчетов с выделением доли продаж под влиянием собственный силы бренда), стоимость бренда, млн руб. |

3985,53 |

1168,21 |

|

Расхождение с оценкой V-RATIO |

1,97 |

0,98 |

|

Interbrand (III вариант расчетов с выделением доли бренда в НМА), стоимость бренда, млн руб. |

2470,8 |

1199,3 |

|

Расхождение с оценкой V-RATIO |

1,22 |

1,02 |

|

V-RATIO, стоимость бренда, млн руб. |

2022,96 |

1180,5 |

* Источник: расчеты автора.

Из рассмотренных подходов по оценке стоимости бренда наибольший интерес вызывают частные методики Interbrand и V-RATIO. Компания V-RATIO преображает «потребительскую сущность» бренда в денежную, тем самым разделяя стоимость бренда и других нематериальных активов. Таким образом, прогнозируются темпы снижения собственной силы бренда при отсутствии рекламных мероприятий, поддерживающих стабильность бренда. С другой стороны, остается открытым вопрос, можно ли интегрировать данную модель стоимостной оценки бренда в систему управления стоимостью компании.

Основным преимуществом методики Interbrand считается возможность стоимостной оценки бренда.[39] Interbrand предлагает отразить силу бренда в денежной форме, что вызывает живой интерес у руководителей компаний. При этом субъективный характер данной методики считается ее главным недостатком. Недостаточная прозрачность при нахождении Interbrand’s brand multiplier, который связывает маркетинговую природу бренда с финансовой моделью, ставит под сомнение корректность методики. К существенным недостаткам также относят модель капитализации экономической прибыли, которая пролонгирует результаты работы бренда в предшествующем и настоящем на прогнозируемые периоды. Вместе с тем, изученные концепции взаимно дополняют друг друга.

В заключение можно сказать, что проведенный анализ позволил выявить сильные и слабые стороны различных методик оценки стоимости бренда, что создает предпосылки для дальнейшего совершенствования методологии расчета. По всей видимости, эволюция оценочных подходов будет направлена в сторону изучения бренда как части интеллектуального капитала предприятия с целью дальнейшей интеграции модели стоимостной оценки бренда в систему управления стоимостью компании.

Заключение

Завершая исследование, следует подчеркнуть, что бренд – это совокупность представлений, ассоциаций, образов, идей и обещаний, которые складываются в умах людей в отношении фирмы или продукции. Успешные бренды всегда развиваются от создания характерного образа до повышения узнаваемости и уважения к бренду, основанному на этом образе. Этот образ становится полноценным брендом только тогда, когда разрабатывается и применяется соответствующий стратегический план, который последовательно доносится до целевых аудиторий.

Важнейшее значение имеет стоимость бренда, представляющая собой конечный итог всей деятельности компании по созданию бренда, показатель его успеха, тот результат, на достижение которого направлен процесс брендинга. Стоимость бренда — это финансовая прибыль, которую компания получает благодаря силе своего бренда и, которая отражается в финансовом отчете компании как один из ее нематериальных активов. Высокая стоимость бренда иногда становится единственной причиной, по которой компания оценивается в сумму, превышающую ее собственный капитал.

Практическая глава исследования была посвящена анализу стоимости бренда ГК «Обувь России». Было установлено, что на данный момент в компании ГК «Обувь России» присутствует пять брендов:

- «Вестфалика» — монобрендовая торговая сеть;

- «Пешеход» — мультибрендовый обувной супермаркет;

- «Emilia Estra» — монобрендовый модный обувной бутик;

- «Rossita» — мультибрендовая торговая сеть,

- «Lisette» — модный французский бренд обуви и аксессуаров.

Основная часть доходов в 2015 году компания получила благодаря бренду «Вестфалика» (80%).

При оценке стоимости бренда ГК «Обувь России» в работе были последовательно применены две методики: методики Interbrand и V-RATIO.

В соответствии с методикой V-RATIO «потребительская сущность» бренда преображается в денежную форму, выделяя из стоимости нематериальных активов собственно бренд. Методика V-RATIO признается более корректной и объективной, по сравнению с прочими, так как дает оценку эффективности и рентабельности бренда.

Основным преимуществом методики Interbrand является возможность финансовой оценки стоимости бренда. При этом субъективный характер данной методики считается ее главным недостатком. При расчете доли бренда в нематериальных активах и бренда-мультипликатора используются оценки экспертов.

Проведенный анализ позволил выявить сильные и слабые стороны различных методик оценки стоимости бренда, что создает предпосылки для дальнейшего совершенствования методологии расчета.

Список использованных источников

- Анашкина Н., Балюта П., Сибин М., Ткаченко О., Шушарин С. Бренд в современной культуре. — М.: Инфра-М, Магистр, 2015. — 200 с.

- Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 23-26.

- Ергунова О.Т. Брендинг как инструмент усиления инвестиционной привлекательности региона. // Инновационные процессы в экономике и обществе. – 2015. — № 2. – С. 22-25.

- Мухранов Р.Н. Брендинг, стоит ли ему уделять огромное влияние? // Междунар. науч.-практ. конф. «Менеджмент и маркетинг — вызовы XXI века». — Екатеринбург, 2014. – С. 169-174.

- Мухранов Р.Н., Смоляков С.М., Ергунова О.Т. Бренд как нематериальный актив интеллектуального капитала компании // Контентус. — 2016. — № 1 (42). — С. 49-52.

- Райс Э., Райс Л. 22 закона создания бренда. — М.: АСТ, 2013. — 149 с.

- Сайт «Обувь России» [Электронный ресурс]. — URL: http://www.obuvrus.ru

- Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 116-125.

- Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки бренда // Исследования молодых ученых: экономическая теория, социология, отраслевая и региональная экономика: Сб. ст. / Под ред. О. В. Тарасовой, А. А. Горюшкина. — Новосибирск, 2015. — С. 301-307.

- Смоляков С.М. Поведение и сознание потребителей. Конкурентоспособность территорий // XVII Всерос. форум молодых ученых с междунар. участием в рамках V Евразийского экономического форума молодежи. – Екатеринбург, 2014. – С. 21–22.

- Страдымова О.Г., Попова Н.А. Инновационная составляющая конкурентоспособности торгового предприятия в условиях глобализации // Исследования молодых ученых: экономическая теория, социология, отраслевая и региональная экономика. — Новосибирск: РИЦ НГУ, 2014. — С. 138-148.

- Тамберг В., Бадьин А. Бренд. Боевая машина бизнеса. — М.: Олимп-Бизнес, 2015. — 240 с.

- Тамберг В., Бадьин А. Бренд. Путь к эффективности. [Электронный ресурс] // Компания iTeam. — URL: http://iteam.ru/publications/marketing/ section_62/artide_2193/ (дата обращения: 18.10.2016).

- Чернозуб О.Л. Стоимость бренда: реальность превосходит мифы // Маркетинг и маркетинговые исследования в России. — 2013. — № 1 (43). — С. 39-49.

- Шевчукова А.Л. Оценка стоимости бренда. [Электронный ресурс] // Веб студия «Аплайн». — URL: http://www.aplain.ru/reports/iproperty/525/

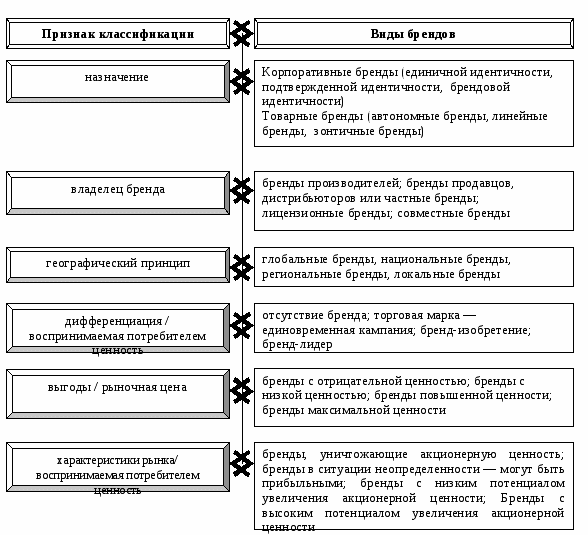

Приложение 1

Рис. 1. Классификация брендов

-

Мухранов Р.Н., Смоляков С.М., Ергунова О.Т. Бренд как нематериальный актив интеллектуального капитала компании // Контентус. — 2016. — № 1 (42). — С. 49 ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 116. ↑

-

Ергунова О.Т. Брендинг как инструмент усиления инвестиционной привлекательности региона. // Инновационные процессы в экономике и обществе. – 2015. — № 2. – С. 22 ↑

-

Мухранов Р.Н. Брендинг, стоит ли ему уделять огромное влияние? // Междунар. науч.-практ. конф. «Менеджмент и маркетинг — вызовы XXI века». — Екатеринбург, 2014. – С. 169. ↑

-

Смоляков С.М. Поведение и сознание потребителей. Конкурентоспособность территорий // XVII Всерос. форум молодых ученых с междунар. участием в рамках V Евразийского экономического форума молодежи. – Екатеринбург, 2014. – С. 21. ↑

-

Мухранов Р.Н., Смоляков С.М., Ергунова О.Т. Бренд как нематериальный актив интеллектуального капитала компании // Контентус. — 2016. — № 1 (42). — С. 50. ↑

-

Там же. С. 50. ↑

-

Мухранов Р.Н., Смоляков С.М., Ергунова О.Т. Бренд как нематериальный актив интеллектуального капитала компании // Контентус. — 2016. — № 1 (42). — С. 51. ↑

-

Ергунова О.Т. Брендинг как инструмент усиления инвестиционной привлекательности региона. // Инновационные процессы в экономике и обществе. – 2015. — № 2. – С. 24. ↑

-

Мухранов Р.Н. Брендинг, стоит ли ему уделять огромное влияние? // Междунар. науч.-практ. конф. «Менеджмент и маркетинг — вызовы XXI века». — Екатеринбург, 2014. – С. 172. ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 23. ↑

-

Ергунова О.Т. Брендинг как инструмент усиления инвестиционной привлекательности региона. // Инновационные процессы в экономике и обществе. – 2015. — № 2. – С. 25. ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 23. ↑

-

Тамберг В., Бадьин А. Бренд. Боевая машина бизнеса. — М.: Олимп-Бизнес, 2015. С. 40. ↑

-

Смоляков С.М. Поведение и сознание потребителей. Конкурентоспособность территорий // XVII Всерос. форум молодых ученых с междунар. участием в рамках V Евразийского экономического форума молодежи. – Екатеринбург, 2014. – С. 22. ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 23-24. ↑

-

Тамберг В., Бадьин А. Бренд. Боевая машина бизнеса. — М.: Олимп-Бизнес, 2015. С. 41-42. ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 24. ↑

-

Мухранов Р.Н., Смоляков С.М., Ергунова О.Т. Бренд как нематериальный актив интеллектуального капитала компании // Контентус. — 2016. — № 1 (42). — С. 52. ↑

-

Тамберг В., Бадьин А. Бренд. Боевая машина бизнеса. — М.: Олимп-Бизнес, 2015. С. 43. ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 25. ↑

-

Анашкина Н., Балюта П., Сибин М., Ткаченко О., Шушарин С. Бренд в современной культуре. — М.: Инфра-М, Магистр, 2015. С. 112. ↑

-

Там же. С. 113. ↑

-

Тамберг В., Бадьин А. Бренд. Путь к эффективности. [Электронный ресурс] // Компания iTeam. — URL: http://iteam.ru/publications/marketing/section_62/artide_2193/ (дата обращения: 18.10.2016). ↑

-

Беляева Е.А. Брендинг вчера и сегодня // Economics. — 2016. — № 8 (17). — С. 25. ↑

-

Анашкина Н., Балюта П., Сибин М., Ткаченко О., Шушарин С. Бренд в современной культуре. — М.: Инфра-М, Магистр, 2015. С. 114. ↑

-

Источник: Сайт «Обувь России» [Электронный ресурс]. — URL: http://www.obuvrus.ru ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 116. ↑

-

Шевчукова А.Л. Оценка стоимости бренда. [Электронный ресурс] // Веб студия «Аплайн». — URL: http://www.aplain.ru/reports/iproperty/525/ ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 117. ↑

-

Чернозуб О.Л. Стоимость бренда: реальность превосходит мифы // Маркетинг и маркетинговые исследования в России. — 2013. — № 1 (43). — С. 39 ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 118. ↑

-

Тамберг В., Бадьин А. Бренд. Боевая машина бизнеса. — М.: Олимп-Бизнес, 2015. С. 123. ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 119. ↑

-

Шевчукова А.Л. Оценка стоимости бренда. [Электронный ресурс] // Веб студия «Аплайн». — URL: http://www.aplain.ru/reports/iproperty/525/ ↑

-

Шевчукова А.Л. Оценка стоимости бренда. [Электронный ресурс] // Веб студия «Аплайн». — URL: http://www.aplain.ru/reports/iproperty/525/ ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Мир экономики и управления. — 2016. — Т. 16. — № 1. — С. 120. ↑

-

Севостьянова О.Г., Попова Н.А. Актуальные проблемы оценки конкурентоспособности бренда // Исследования молодых ученых: экономическая теория, социология, отраслевая и региональная экономика: Сб. ст. / Под ред. О. В. Тарасовой, А. А. Горюшкина. — Новосибирск, 2015. — С. 301-302. ↑

-

конкурентоспособности торгового предприятия в условиях глобализации // Исследования молодых ученых: экономическая теория, социология, отраслевая и региональная экономика. — Новосибирск: РИЦ НГУ, 2014. — С. 138-142. ↑

- Бренд как конкурентное преимущество компании (Модели бренд-менеджмента)

- Франчайзинг как особый вид вертикальных ограничений (Характеристика основных типов франчайзинга)

- Определение, основные задачи, функции бухгалтерского учета (Содержание бухгалтерского учета)

- Реклама как сигнал и как информация (Классификация и функции рекламы)

- Оборотные активы предприятия (Теория управления оборотными активами)

- Реформа электроэнергетики в России и за рубежом

- Отличие бухгалтерского учета от налогового учета (Сравнительная характеристика систем бухгалтерского и налогового учета)

- Определение, основные задачи, функции бухгалтерского учета (Функции и базовые принципы бухгалтерского учета)

- Реклама как сигнал и как информация (Понятие и признаки рекламы, как особого вида информации)

- Определение, основные задачи, функции бухгалтерского учета.

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Рекламная стратегия суши-бара «Зебры» на рынке общественного питания)

- Понятия «затраты», «расходы», «издержки» (Затраты организации и их учет)

Оценка выполняется экспертами с опытом работы >5 лет. У нас есть все актуальные квал.аттестаты по направлениям (недвижимость, движимое имущество, бизнес)

Мы всегда соблюдаем сроки проекта. Нам важно показать результат в сжатые сроки

В стоимость включена бесплатная поддержка Отчетов (корректировка, устранение замечаний)

С Вами общаются только самые вежливые сотрудники.

Мы доводим сложные проекты до результата. К нам обращаются в ситуациях, когда другие эксперты не справились

Мы живем в постиндустриальном обществе, и нам известно, что производство продукта — не самая большая ценность для компании. Главное — его продажа. Способствует реализации товара не только спрос на него, но и имя, история, бренд компании или конкретной персоны.

Как определить стоимость бренда

Бренд представляет собой нематериальный актив, и определить его стоимость — непростая задача. Его составляющими могут быть:

- Товарный знак;

- Одно или несколько торговых наименований;

- Бизнес-процессы, которые связаны с обслуживанием клиентов;

- Стилистика оформления офисов компании, дизайн одежды сотрудников и т.д.

Бренд — это совокупность материальных активов. Для оценки нематериального актива ему необходимо соответствовать определенным критериям, он должен быть идентифицируемым. Товарный знак присутствует в реальном мире в виде графического изображения; если речь идет о компьютерной программе, то она оформляется в виде текста. Еще один критерий бренда — его конечность во времени, то есть нематериальный актив существует определенный отрезок времени.

Способ оценки бренда

При оценке активов используются три стандартных метода: затратный, доходный, сравнительный.

Чтобы оценить нематериальный актив, нельзя применять только один способ определения его стоимости. Бренд, имя компании влияют на величину чистой прибыли. Если доходность компании никак не изменяется, то это значит, что нематериальный актив не стоит ничего.

К примеру, компания Interbrand оценивала нематериальные активы российских компаний. Стоимость наименования таких предприятий, как Газпром, Лукойл оценена очень дорого. Из мировых брендов высокой оценки удостоилась компания Apple. При определении стоимости учитывались сотни критериев, в том числе социальные факторы. Во внимание принималась не финансовая отчетность, а запросы потребителей, узнаваемость бренда, его продукта, спрос на него.

Даже с учетом мельчайших нюансов способы оценки не могут объективно отражать стоимость имени какой-то конкретной компании. Социальные факторы оценки, опрос потребителей, количество публикаций в новостных лентах, социальных сетях, упоминаний бренда конкретной компании или товарного знака — все это является инструментами маркетинга. Однако результаты их применения трудно оценить.

Например, предприятие является спонсором футбольного матча. Встает вопрос: в какую сумму определить это спонсорство. Конечно же, такие факторы влияют на узнаваемость, но сложно сказать, каким образом они объективно влияют на стоимость бренда. Чтобы оценить подобные вложения компании, необходимо изучить финансовую отчетность, то есть выполнить процедуры в рамках затратного метода.

Вот пример компании, которая собственными усилиями создала бренд, но потеряла его из-за ошибок руководства в ценовой политике. В начале 2010-х годов была известна компания «Юлмарт» по продаже электроники. Предприятие было очень популярным, благодаря невысоким ценам. Со временем оно стало вкладывать деньги в развитие бренда и закладывать расходы в стоимость товара. Годовая выручка «Юлмарт» до поднятия цен составляла до 40 млрд. руб. Но вследствие удорожания продукции компания потеряла рынок.

Рыночный (сравнительный) подход

Это один способов оценки стоимости бренда, которая определяется с учетом двух составляющих. Первая — данные о продажах товаров сопоставимых (по цене, свойствам и другим признакам) марок. Вторая составляющая учитывает альтернативные оценки, применяемые в условиях изменяющегося рынка.

Авторы профессиональной литературы часто не применяют рыночный подход в отношении продуктов интеллектуальной собственности и нематериальных активов. Однако С.В. Валдайцев придерживается другого мнения. Автор считает, что рыночной подход следует применять к объектам интеллектуальной собственности, так как последние отличаются наличием явно выраженного индивидуального характера (обладают оригинальными характеристиками). Но Валдайцев добавляет, что на практике данный метод оценки не позволяет получить точные результаты. Обусловлено это отсутствием достаточной информации по другим подобным продуктам, с которыми можно было бы сравнить рассматриваемый объект интеллектуальной собственности.

Валдайцев подчеркивает, что указанный выше фактор не является препятствием для применения рыночного подхода. Связано это с тем, что в последние годы объем открытых данных и степень прозрачности компаний, выпускающих подобные продукты, постоянно возрастают. Такие изменения объясняются стремлением разработчиков стать более открытыми по отношению к потенциальным потребителям продукции и инвесторам. Более того, сегодня сложилась обратная ситуация: все меньше компаний скрывают информацию о своих продуктах, так как это требует сравнительно высоких затрат.

Метод рыночных сделок (comparable transactions method)

Данный подход называют «прецедентным», так как оценка стоимости бренда производится на основании информации о результатах сделок, совершенных на рынке с аналогичными товарами. Этот подход сначала применялся при определении ценности предметов искусства. Понять стоимость последних можно, изучая историю сделок купли-продажи сходных произведений с учетом поправочных коэффициентов.

Аналогичный подход применим и к оценке бренда. При этом, проводя анализ, необходимо выбирать марки, характеризующимися сходными параметрами:

- под сравниваемыми брендами продается продукт, обладающий одинаковыми свойствами;

- цикл развития бренда;

- те же рынок сбыта продукции, территориальное расположение и география продаж.

Если проводится оценка на основании результатов компании, которая владеет несколькими брендами, то в состав последней должны входить марки, характеризующиеся аналогичными параметрами.

Финансовая стоимость бренда рассчитывается по следующей формуле:

Мультипликатор = Рсделки/Прибыльан.

Под первым параметром понимается цена сделки, заключенной по купле/продаже товаров бренда-аналога, под вторым — размер его прибыли (компании, которая владеет выбранным брендом).

В качестве второго параметра можно брать различные виды доходов:

- до уплаты процентов и налогов;

- до уплаты процентов и налогов + отчисления на износ;

- до налогов;

- балансовая стоимость.

В ряде случаев получить доступ к информации о прибыли компании, владеющей выбранным брендом, невозможно. Характерно это для закрытых (неакционерных) организаций.

Для расчета текущей стоимости оцениваемого бренда применяется следующая формула:

PV = Мультипликатор х Прибыльок.

Под последним параметром предусматривается прибыль, которую получает компания, взятая для сравнения (данное значение применялось в первой формуле). PV – это показатель оценочной стоимости бренда.

При необходимости полученные результаты корректируются, чтобы получить более точную разницу между оцениваемыми марками. В частности, это проводится, если оцениваемый бренд обладает большей силой (отличается более устойчивым положением на рынке), чем взятый для сравнения. Чтобы добиться требуемой эффективности от рассматриваемого метода, потребуется соблюсти следующие условия:

- под сравниваемыми брендами продаются товары со схожими характеристиками (одинаковые назначение и полезность);

- наличие доступа к актуальной информации о ценах на момент продажи и условиях совершения сделки (наличие/отсутствие скидок и так далее);

- наличие аналитической информации, которая показывает, насколько повлияли характеристики и особенности сравниваемых продуктов на их конечную стоимость.

Если нет доступа к информации из второго и третьего пунктов, то все данные, полученные о сделке с сопоставимыми товарами, используются как сигнальные (ориентировочные). Они никак не влияют конечное значение рыночной стоимости. Данный вид оценки нередко применяется для внутренних целей. В частности, эта информация бывает полезной для анализа динамики изменения положения бренда на рынке, определения тенденций развития и так далее.

Рыночный подход не лишен ряда недостатков, к числу которых относится следующее:

- достаточно часто одна компания владеет множеством брендов, в связи с чем оценить отдельную марку в отрыве от других становится сложно;

- под многими брендами выпускается продукция с уникальными характеристиками, из-за чего подобрать для сравнения сопоставимые марки практически невозможно;

- поправочный коэффициент, используемый для корректировки стоимости бренда — это субъективный показатель, который не отличается повышенной точностью;

- нет активного рынка операций, совершаемых с брендами.

На практике та сумма, которую платят покупатели, не всегда соответствует индивидуальной оценке стоимости товара, которую дают потребители и владельцы бренда. Объясняется это тем, что, например, люди находятся в разном положении. Часть покупателей готовы заплатить большую сумму за товар, так как оценивают его существенно выше, чем другие потребители, либо преследуют иные цели, приобретая выбранную продукцию.

Рыночный подход в связи с приведенными обстоятельствами не применяется. Этот метод оценки не дает точных результатов, так как каждый бренд обладает ярко выраженными индивидуальными чертами и оригинальностью, из-за чего подобрать две сопоставимые марки не представляется возможным. Кроме того, часть сделок, совершаемых с нематериальными активами, закрыта, и получить информацию о них проблематично. Поэтому те результаты, которые дает рыночный подход, являются приблизительными.

Метод остаточной стоимости (residual method)

Определить стоимость бренда можно как разницу между рыночной оценкой и чистыми активами, которые принадлежат компании-владельцу. Данный метод дает «грубый» результат, не учитывающий наличие на балансе нематериальных активов, которые могут повлиять на конечный результат, либо они действительно не обладают ценностью. Такой способ позволяет определить предельную стоимость бренда.

Рыночный метод, несмотря на критику со стороны экспертов, заявляющих, что сегодня невозможно найти подходящий для сравнения аналог, помогает провести анализ справедливой стоимости активов, которые использовались в рамках заключенной сделки. В нем уже учтены решения, принятые руководством компании, и готовность покупателей тратить свои деньги за товары аналогичного бренда.

В таблице приведены проанализированные характеристики каждого из существующих методов оценки стоимости.

Как сделать бренд

Чтобы создать бренд, не обязательно открывать производство. Торговые сети развивают контрактное производство одежды, продуктов питания, спорттоваров, техники и т.д. Сами торговые сети продукцию не производят, а заказывают на производстве. Если в товаре нет маркетинговой составляющей, он продается по минимальной цене, практически по себестоимости. Магазин получает от него небольшую прибыль, т.к. не вкладывает средства в маркетинговое продвижение. Несмотря на это, имя сетевика формируется и развивается.

Стоимость бренда