Метод капитализации — один из методов оценки бизнеса доходным подходом. По сути это разновидность метода дисконтирования денежных потоков, в рамках которого стоимость компании определяют как текущую стоимость ее будущих доходов. Разница лишь в том, что метод капитализации предполагает стабильность этих доходов (или постоянный темп их роста).

Формула 1. Расчет рыночной стоимости компании методом капитализации

Чтобы оценить стоимость компании методом капитализации предстоит:

- провести ретроспективный анализ деятельности бизнеса и подготовить прогноз изменения дохода в будущем;

- выбрать вид дохода, который будет капитализирован;

- определить период деятельности, за который предстоит капитализировать доход;

- вычислить ставку капитализации;

- рассчитать капитализированные доходы;

- провести итоговые корректировки.

Основная задача этого метода – определить уровень дохода, который впоследствии будет капитализирован. При этом важно выбрать период деятельности компании, результаты которой будут капитализированы.

Как провести ретроспективный анализ бизнеса при оценке стоимости компании методом капитализации

Ретроспективный анализ деятельности компании проводится данным бухгалтерского баланса и отчета о финансовых результатах за последние 3-5 лет, а также управленческой отчетности компании. Он подразумевает анализ финансовых результатов деятельности, выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, рентабельности, улучшения финансового состояния и платежеспособности компании. По результатам этого анализа можно выбрать вид дохода и период производственной деятельности компании, за который предстоит капитализировать этот доход.

Для корректной оценки финансовых результатов (показателя дохода) компании необходимо провести их нормализацию, т.е. исключить статьи, которые имели разовый характер и не будут повторяться в будущем. К таким статьям относят:

- прибыль /убыток от продажи части активов предприятия;

- поступление/ убыток от удовлетворения/ неудовлетворения судебных исков;

- поступление страховых выплат;

- потери от вынужденной остановки производства и т.д.

После нормализации финансовых результатов их нужно привести к текущим ценам. Для этого можно использовать, например индексы потребительских цен, публикуемые на сайте федеральной службы статистики.

Какой показатель дохода выбрать при оценке бизнеса методом капитализации

В качестве доходов, подлежащих капитализации, может быть выбраны показатели:

- чистой прибыли (после уплаты налогов);

- прибыли до уплаты налогов;

- денежного потока;

- выплаченных/ потенциальных дивидендов.

При оценке крупных компаний целесообразно выбирать величину чистой прибыли, а небольших компаний — прибыль до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения.

Величина денежного потока используется при оценке компаний, в активах которых преобладают основные фонды, что позволяет учесть политику капитальных вложений и амортизационных отчислений на предприятии.

Вопрос: Какой вид денежного потока можно использовать при оценке бизнеса методом капитализации

Это может быть денежный поток для всего инвестированного капитала (бездолговой денежный поток) или собственного капитала.

Бездолговой денежный поток не учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На основе этого показателя определяется рыночная стоимость всего инвестированного капитала: как собственного, так и заемного.

Денежный поток для собственного капитала учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На его основе вычисляется рыночная стоимость собственных средств компании.

При выборе того или иного вида денежного потока (прибыли) для оценки бизнеса компании учитывают за счет каких именно средств он формируется. Если за счет собственных средств, то для оценки компании используется денежный поток для собственного капитала. Если же за счет привлечения заемных средств, то используется бездолговой денежный поток.

Вопрос: За какой период стоит капитализировать доход при оценке бизнеса

Сумма дивидендов, как правило, используется при оценке миноритарных пакетов акций, т.к. для мажоритарного акционера привлекательность компании состоит, в основном, не в выгодной дивидендной политике, а в росте ее капитализации.

Стоит заметить, что для капитализации можно использовать перечисленные показатели не только на текущую дату, но и их среднее значение за несколько предыдущих периодов на основании ретроспективных данных, например, за 3-5 лет.

Периодом деятельности компании, результаты которой будут капитализированы, может выступать:

- первый прогнозный год;

- последний отчетный год.

Наиболее правильным вариантом, учитывающим ретроспективную деятельность компании, рассматривают капитализацию дохода, спрогнозированного на последующий после даты оценки год.

Как определить ставку капитализации для оценки стоимости компании

Ставка капитализации чаще всего рассчитывается на основе ставки дисконтирования с учетом долгосрочных темпов роста денежного потока. Методы расчета ставки дисконтирования зависят от того, к какому виду денежного потока она применяется.

Есть несколько моделей построения ставки капитализации на основе ставки дисконтирования в зависимости разных параметров, например, от уровня прогнозного дохода и период прогноза (модели Гордона, Ринга, Инвуда).

Модель Гордона. Предполагает бесконечную продолжительность функционирования бизнеса и стабильные темпы роста денежного потока. В рамках этой модели определяют ставку для прогнозного или текущего года. В первом случае используют общепринятую расчетную формулу. Во втором случае (при расчете ставки для текущего года) используютформулу 2

Формула 2. Расчет ставки капитализации методом Гордона для текущего года

Модель Ринга. Данная модель исходит из необходимости соблюдения следующих условий:

- конечная продолжительность функционирования актива, при которой его остаточная стоимость равна нулю;

- ожидаемый доход меньше первоначальных инвестиций;

- известно оставшееся время жизни актива.

Эта модель редко применяема, потому что в рамках нее предполагается, что доходы будет ежегодно снижаться.

Формула 3. Расчет ставки капитализации методом Ринга

Модель Инвуда. Используют при следующих допущениях:

- конечная продолжительность функционирования бизнеса;

- ожидаемый доход меньше первоначальных инвестиций;

- остаточная стоимость будет равна нулю по истечении некоторого количества периодов.

Это более популярная модель, поскольку в качестве прогнозного периода подразумевает весь срок использования объекта, до полного его обесценения.

Формула 4. Расчет ставки капитализации методом Инвуда

Вопрос: Можно ли определить ставку капитализации без учета ставки дисконтирования

Определение ставки капитализации на основе ставки дисконтирования — самый распространенный способ, однако существуют другие метода расчета этой ставки капитализации, среди которых можно выделить:

1. Метод анализа рыночных данных. Ставка капитализации согласно этому методу определяется на основе рыночной информации о доходах и ценах продажи сопоставимых компаний;

2. Метод срока окупаемости инвестиций. Метод предполагает расчет ставки капитализации на основе период окупаемости инвестиций.

Вопрос: Как определить капитализированные доходы компании

На этом этапе оценке бизнеса методом капитализации предстоит определить предварительную стоимость бизнеса (капитализированные доходы компании). Определяют ее по формуле 1, на основе величины дохода, который предстоит капитализировать и ставки капитализации.

Эта стоимость компании будет предварительной, т.к. для определения итоговой стоимости полученный показатель стоимости необходимо скорректировать на избыточные и не операционные активы, не принимающие участия в формировании денежного потока, избыток (дефицит) собственного оборотного капитала, а также на сальдированную величину отложенных налоговых активов и отложенных налоговых обязательств.

К не операционным активам могут быть отнесены:

- устаревшие или не введенные в работу нематериальные активы;

- недвижимое имущество, не участвующее в производственном процессе;

- объекты незавершенного строительства;

- нефункционирующие доходные вложения в материальные ценности и финансовые вложения.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Какие есть методы определения стоимости предприятия?

Как методологически правильно применять разные методы оценки стоимости компаний?

Как использовать различные подходы определения стоимости предприятий в комплексе, чтобы в целом повысить качество оценки стоимости компании?

Каков алгоритм проведения оценки предприятия методом дисконтированных денежных потоков?

Основные подходы и методы определения стоимости предприятия

В самом общем виде стоимость предприятия можно определить как текущую стоимость благ, получаемых его собственниками в результате деятельности компании на всем протяжении ее функционирования.

Есть много подходов к проведению оценки предприятия. Однако как в российской, так и международной практике основными подходами к оценке стоимости предприятия являются следующие три:

• доходный;

• затратный;

• сравнительный.

Эти подходы не исключают, а дополняют друг друга.

Традиционный состав подходов и методов оценки стоимости предприятия представлен на рисунке.

Рассмотрим особенности каждого подхода к определению стоимости предприятия и применяемых методов оценки.

Доходный подход

Доходный подход оценки стоимости предприятия предполагает, по сути, определение инвестиционной привлекательности компании. В этом случае стоимость предприятия — это величина, равная совокупности будущих чистых доходов компании, приведенных к текущей стоимости. Ведь любой инвестор приобретает не просто набор внеоборотных и оборотных активов, а возможность получать денежные доходы, которые позволят не только покрыть инвестированный капитал, но и получить прибыль и, тем самым, повысить собственное благосостояние.

Доходный подход включает в себя два метода:

• метод капитализации дохода;

• метод дисконтированных денежных потоков.

Метод капитализации дохода

Применяется для стабильно работающих на достаточно большом промежутке времени, как правило, крупных предприятий, имеющих стабильную и достаточно высокую рентабельность своей деятельности, при этом есть все основания полагать стабильность отраслевых и региональных условий деятельности компании в обозримом будущем. В силу названных условий метод капитализации дохода применяется не часто.

Метод дисконтированных денежных потоков

Позволяет рассчитать совокупность текущих стоимостей всех чистых денежных потоков, которые потенциально создаст предприятие в будущем. Таким образом, стоимость компании будет равна сумме рассчитанных дисконтированных чистых денежных потоков, скорректированных (увеличенных) на остаточную (ликвидационную) стоимость предприятия.

Отметим, что именно доходный подход наиболее широко используется на практике, так как позволяет получить наиболее качественную оценку стоимости предприятия с учетом нестабильности условий его функционирования, что в большей степени соответствует сложившимся экономическим реалиям.

Однако, как и любой другой метод оценки, доходный подход имеет и свои недостатки. К ним можно отнести большое число допущений и прогнозов, имеющих субъективный характер, которые могут негативно повлиять на качество оценки стоимости компании.

Затратный подход

Предполагает оценку стоимости предприятия как величины затрат, которые потребовались бы в настоящее время для полной замены компании как объекта. Именно поэтому затратный подход можно по-другому назвать подходом замещения. При этом стоимость замещения активов предприятия обязательно должна учитывать их состояние: физический и моральный износ, уровень инновационности применяемых технологий и оборудования и др.

Таким образом, затратный подход основан на определении рыночной стоимости всей совокупности активов предприятия как единого комплексного объекта. Именно рыночной, а не бухгалтерской, так как последняя далеко не всегда реально отражает справедливую стоимость активов. Затратный подход включает два метода:

• метод накопления чистых активов;

• метод ликвидационной стоимости.

Метод накопления чистых активов

Используется в тех случаях, когда оценивается стоимость действующего предприятия, функционирование которого планируется продолжать.

Метод ликвидационной стоимости

Применяется в тех случаях, когда, наоборот, планируется значительно снизить объемы выпуска продукции предприятием либо вообще ликвидировать его.

Сравнительный подход

В этом случае, чтобы определить стоимость предприятия, ориентируются на стоимость другой компании, обладающей тождественной для потенциального инвестора полезностью. Преимущество сравнительного подхода в том, что оценка основана на реальной рыночной ситуации, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

Однако необходимо учитывать, что любой бизнес как совокупность выстроенных бизнес-процессов уникален, поэтому полностью сопоставить одно предприятие с другим практически невозможно. И чем крупнее предприятие, тем большую роль играет этот фактор.

Сравнительный подход включает три метода:

• метод сделок (метод продаж);

• метод отраслевых коэффициентов;

• метод организации-аналога (метод рынка капитала).

Метод сделок (метод продаж)

Основан на поиске, сборе и анализе финансовой информации по совершенным на рынке сделкам купли-продажи предприятий-аналогов. Этот метод используется, если есть информация о совершенных на фондовой бирже сделках купли-продажи (слияния и поглощения) компаний из одной отрасли, имеющих примерно одинаковые финансовые показатели деятельности и балансовой стоимости активов.

Метод отраслевых коэффициентов

Базируется на расчете и использовании отраслевых коэффициентов, характеризующих корреляцию между стоимостью компании и ключевыми финансовыми и хозяйственными показателями деятельности этого предприятия.

В России этот метод применяется редко, так как накопленная статистика сделок купли-продажи предприятий невелика, информации для принятия решения недостаточно.

Метод организации-аналога (метод рынка капитала)

Базируется на рыночных ценах акций аналогичных предприятий. Иными словами, по результатам финансового анализа оцениваемой компании, которая не размещает своих акций на фондовом рынке, и сравнении финансовых показателей с предприятиями-аналогами, акции которых имеют открытую рыночную цену, делается вывод о стоимости предприятия.

Как мы уже писали, все подходы и методы не исключают, а дополняют друг друга. Каждый подход имеет свои преимущества и недостатки, а также ограничения и применяется исходя из особенностей как самого оцениваемого предприятия, так и цели определения его стоимости.

В любом случае каждый подход при определении стоимости компании предполагает оценку трех главных элементов: доходность, рискованность и конкурентоспособность предприятия.

Рассмотрим один из широко используемый на практике методов оценки стоимости предприятия — метод дисконтированных денежных потоков.

Алгоритм применения метода дисконтированных денежных потоков

Прежде чем рассматривать алгоритм применения метода дисконтированных денежных потоков, отметим следующее. В процессе функционирования предприятия возникает комплекс денежных потоков от операционной, финансовой и инвестиционной деятельности. При этом для разных пользователей — стейкхолдеров финансовой информации, а также для различных целей анализа важными могут являться не все денежные потоки компании, а только их часть. Так, различают:

• свободный денежный поток для компании (FCFF, Free Cash Flow to the Firm) — показывает денежные потоки без учета амортизационных начислений и выплат процентов за пользование заемными средствами. При этом учитываются общие инвестиции за счет собственных и заемных средств в постоянные и оборотные активы;

• свободный денежный поток для собственников (FCFE, Free Cash Flow to Equity) — показывает денежные потоки с учетом выплат процентов и основного долга по заемным средствам. При этом учитываются инвестиции только за счет собственных средств;

• свободный бездолговой денежный поток (DFCF, Debt Free Cash Flow) — показывает денежные потоки без учета выплат процентов за пользование заемными средствами и прироста (уменьшения) долгосрочной задолженности.

С точки зрения оценки стоимости предприятия потенциальными инвесторами целесообразно проводить анализ третьего в списке вида денежных потоков — свободного бездолгового денежного потока (DFCF).

Шаг 1. Определяем прогнозный период расчета

За прогнозный период расчета принимается прогнозный срок деятельности предприятия до момента, когда будут необходимы новые инвестиции для значительного обновления основных (производственных) бизнес-процессов.

Безусловно, часто этот период достаточно сложно корректно определить, так как на деятельность компании влияют многие факторы. Чтобы повысить достоверность этого прогноза, выбирайте наиболее объективный показатель, например, срок полного морального и физического износа ключевого производственного оборудования.

Есть и другой подход для определения прогнозного периода расчета: за период расчета принимается определяемый экспертным путем сложившийся в данной отрасли экономики период окупаемости (возврата) долгосрочных инвестиций.

Шаг 2. Прогнозируем и анализируем доходы предприятия, т. е. денежные потоки, образующие притоки денежных средств

В качестве доходов предприятия учитываются доходы от основной (операционной) деятельности, т. е. выручка от производства и реализации продукции, товаров, работ и услуг.

Есть два подхода к расчету показателей доходов: с учетом косвенных налогов (НДС, акцизов и таможенных пошлин) и без их учета.

Если вы выберете первый вариант, тогда необходимо будет учитывать косвенные налоги и при прогнозировании расходов предприятия (оттоков денежных средств).

Шаг 3. Прогнозируем и анализируем совокупные расходы предприятия, т. е. денежные потоки, образующие оттоки денежных средств

Состав и группировка расходов компании могут быть разными. Однако чаще всего используется разделение затрат на прямые затраты на производство и косвенные общепроизводственные расходы и косвенные общехозяйственные расходы предприятия (коммерческие и управленческие затраты).

Для проведения анализа не включайте в состав расходов предприятия амортизационные начисления, так как они фактически не образуют движения денежных потоков (оттока денежных средств).

Шаг 4. Рассчитываем показатели операционной прибыли (EBIT, Earnings Before Interest and Taxes) и операционной прибыли за вычетом скорректированного налога на прибыль (NOPLAT, Net Operating Profit Less Adjusted Tax)

Показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t = EBIT × (1 – t),

где t — ставка налога на прибыль, деленная на 100 %.

Отметим, что так как данный показатель рассчитывается для свободного бездолгового денежного потока (DFCF), т. е. уплаченные проценты за пользование заемными средствами не учитываются, то налоговые платежи при расчете показателя NOPLAT не корректируются на величину уплаченных процентов.

В случае если необходимо учесть уплаченные проценты за пользование заемными средствами, показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + (Рп × (1 – t)),

где Рп — уплаченные за пользование заемными средствами проценты.

Шаг 5. Прогнозируем и анализируем величину инвестированного капитала

То есть рассчитываем величину средств, инвестированных в постоянные и оборотные активы компании за счет собственного и заемного капитала, которая необходима для обеспечения деятельности предприятия в прогнозный период.

Шаг 6. Рассчитываем показатель свободного бездолгового денежного потока

Этот показатель рассчитываем как сумму притоков и оттоков денежных средств от операционной и инвестиционной деятельности, т. е. из притоков денежных средств от доходов предприятия вычитаются оттоки денежных средств в виде расходов компании (без учета амортизационных начислений) и капиталовложений, необходимых для обеспечения деятельности предприятия в прогнозный период.

Шаг 7. Определяем ставку дисконтирования

В общем виде под ставкой дисконтирования понимается показатель, который используется для расчета текущей (настоящей) стоимости денежных потоков, получаемых и (или) выплачиваемых в будущем.

С точки зрения оценки стоимости предприятия ставка дисконтирования позволяет определить величину денежных средств, которую заплатил бы инвестор сегодня (текущая стоимость компании) за право получения ожидаемых денежных поступлений в результате деятельности предприятия в будущем.

При определении ставки дисконтирования основываются на следующем допущении: ставка дисконтирования является нижним уровнем прибыльности (доходности) вложений, при котором инвестор допускает возможность инвестиций собственных средств в данное предприятие, учитывая, что имеются другие альтернативные варианты вложения денежных средств, предполагающие получение дохода.

Таким образом, дисконтирование денежных потоков — это приведение будущих денежных потоков к их справедливой величине в настоящем с использованием ставки дисконтирования, под которой понимается минимальная требуемая доходность, или цена капитала.

Существуют разные подходы определения ставки дисконтирования, но чаще всего используются два метода: метод суммирования и метод средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Метод суммирования

Предполагает определение и суммирование двух элементов:

1) темпа инфляции (inflation rate);

2) минимальной реальной нормы прибыли (minimal rate of return), скорректированной на коэффициент, учитывающий степень инвестиционного риска (risk of investments).

То есть формула расчета ставки дисконтирования выглядит так:

r = IR + MRR × RI,

где r — ставка дисконтирования, %;

IR — темп инфляции, %;

MRR — минимальная реальная норма прибыли, %;

RI — коэффициент, учитывающий степень инвестиционного риска.

К сведению

Под минимальной реальной нормой прибыли (MRR) принято понимать наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона показателя MRR выступает уровень доходности по безрисковым ценной бумагам, которыми являются государственные долговые ценные бумаги.

Коэффициент, учитывающий степень инвестиционного риска (RI), всегда будет больше 1, так как показывает превышение риска инвестирования в конкретное предприятие над безрисковыми ценными бумагами. Этот коэффициент рассчитывается исходя из совокупности рисков, учитывающих различные факторы:

• размер и финансовую структуру предприятия;

• отраслевую и географическую специфику ведения деятельности;

• применяемые технологии производства;

• эффективность управления и др.

Метод средневзвешенной стоимости капитала (WACC)

В этом случае средневзвешенная величина стоимости собственного и заемного капитала корректируется на налоговую экономию в результате уменьшения налога на прибыль.

Для государственных предприятий и компаний, ценные бумаги которых не котируются на открытом рынке, выделяют две составляющие:

1) собственный капитал в виде накопленной нераспределенной прибыли;

2) заемный капитал в виде долгосрочных банковских кредитов.

Таким образом, формула расчета ставки дисконтирования будет выглядеть следующим образом:

r = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100,

где r (WACC) — ставка дисконтирования, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (проценты по долгосрочному кредиту), %;

t — ставка налога на прибыль поделенная на 100%;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

В применении данной формулы сложность может вызывать определение стоимости собственного капитала (ССК). Один из распространенных методов расчета этого показателя — модель оценки капитальных активов CAPM (Capital Assets Price Model), которая, в свою очередь, рассчитывается по формуле:

ССК = CAPM = CБК + (CСД – CБК) × β,

где ССК (САРМ) — стоимость собственного капитала, %;

CБК — показатель доходности (отдачи) для безрискового вложения капитала, %;

ССД — средний по рынку показатель доходности, %;

β — фактор риска.

Как видим, в модели CAPM используется показатель риска конкретного предприятия (β):

• если активы данного предприятия соответствуют риску в среднем по рынку, то β = 1;

• если активы предприятия имеет большую степень риска, чем в среднем по рынку, то β > 1.

Например, если для конкретной компании выполняется условие: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку.

Чтобы рассчитать показатель β, необходимы исторические данные прошлых лет: сравниваются прибыльность конкретного предприятия и средняя рыночная прибыльность за последние несколько лет, на основе соотношения этих показателей и определяется показатель β.

Отметим, что из-за отсутствия релевантной информации рассчитать стоимость собственного капитала по методу САРМ в ряде случаев не представляется возможным. Тогда стоимость собственного капитала можно определить через расчет показателя рентабельности собственного капитала (ROE, Return on Equity):

ССК = ROE = ЧП / СК × 100 %,

где ЧП — чистая прибыль предприятия (форма № 2);

СК — размер собственных средств предприятия по его балансу на конец года (форма № 1).

Величина ставки дисконтирования может изменяться в течение прогнозного периода расчета. Но так как корректно рассчитать изменение ставки дисконтирования в течение прогнозного периода достаточно проблематично, при определении стоимости предприятия, как правило, в расчете применяется одна величина ставки дисконтирования.

Шаг 8. Проводим дисконтирование свободного бездолгового денежного потока

Для этого размер свободного бездолгового денежного потока умножаем на коэффициент дисконтирования, который определяется по формуле:

k = 1 / (1 + r)n,

где k — коэффициент дисконтирования;

r — ставка дисконтирования поделенная на 100%;

n — расчетный период.

Шаг 9. Определяем величину дохода компании в постпрогнозный период

Величина дохода компании в постпрогнозный период представляет собой сумму свободных денежных потоков для всех периодов, которые остаются за рамками прогнозного периода. Но так как спрогнозировать свободные денежные потоки постпрогнозного периода невозможно, за сумму этих денежных потоков принимается остаточная (терминальная) стоимость предприятия на дату окончания прогнозного периода.

Для расчета этого ключевого показателя могут применяться разные подходы, рассмотрим каждый из них.

• Метод оценки по стоимости чистых активов предполагает, что доход в постпрогнозный период равен стоимости чистых активов предприятия в периоде, следующем за прогнозным периодом. Под чистыми активами понимается стоимость имеющегося у предприятия имущества (за вычетом его обязательств).

У этого метода есть существенный недостаток: активы и обязательства определяются по данным бухгалтерского баланса и часто не отражают справедливую стоимость как активов, так и обязательств. Поэтому метод оценки по стоимости чистых активов применяется редко.

• Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов предприятия на конец прогнозного периода.

Ликвидационная стоимость активов компании определяется как разность между текущей стоимостью активов с учетом затрат на их ликвидацию (демонтаж, транспортировка, охрана и прочие расходы) и текущей стоимостью обязательств.

Этот метод также применяется достаточно редко, так как корректно рассчитать ликвидационную стоимость активов в отдаленном будущем проблематично.

• Метод оценки по модели Гордона, которую также называют моделью постоянного роста. Согласно модели Гордона показатель остаточной стоимости предприятия рассчитывается путем капитализации годового дохода постпрогнозного периода при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и ожидаемыми темпами прироста свободного денежного потока:

ОСП = FСF(n + 1) / (r – g) = FСFn × (1 + g) / (r – g),

где ОСП — стоимость предприятия в постпрогнозный период;

FCF(n + 1) — свободный денежный поток за первый год постпрогнозного периода;

FСFn — свободный денежный поток последнего прогнозного периода;

r — ставка дисконтирования, поделенная на 100%;

g — ожидаемые темпы прироста денежного потока, поделенные на 100%.

Если роста нет, коэффициент капитализации будет равен ставке дисконтирования.

Отметим, что модель Гордона может применяться только если выполняются следующие условия:

• на предприятие стабильные темпы прироста свободных денежных потоков;

• темпы прироста денежных потоков не выше ставки дисконтирования;

• величины амортизационных отчислений и капитальных вложений на всем протяжении постпрогнозного периода равны.

Шаг 10. Рассчитываем текущую стоимость предприятия

Текущая стоимость предприятия рассчитывается как сумма текущих стоимостей всех показателей свободных денежных потоков за конкретный прогнозный период и остаточной (терминальной) стоимости компании в постпрогнозный период.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Выводы

Метод дисконтированных денежных потоков — один из способов определения стоимости предприятия, который, как и другие методы, имеет свои преимущества и недостатки.

Преимущества метода дисконтированных денежных потоков:

+ позволяет провести достаточно полный финансовый (инвестиционный) анализ финансовых показателей оцениваемого предприятия;

+ учитывает исторические финансовые показатели деятельности предприятия, на основе которых можно достаточно корректно прогнозировать будущие денежные потоки компании;

+ позволяет использовать разные методы расчета показателей и строить финансовые модели, что дает большую гибкость в оценке стоимости предприятия;

+ не требует дополнительной информации для сопоставления с другими аналогичными компаниями;

+ не требует привлечения квалифицированного эксперта-оценщика для определения рыночной стоимости активов предприятия.

Недостатки метода дисконтированных денежных потоков:

– требует большого количества прогнозов и допущений, носящих субъективный характер, что может негативно влиять на качество оценки стоимости предприятия;

– размер ставки дисконтирования, имеющий ключевое значение, достаточно сложно корректно определить на весь прогнозный период, что также может негативно влиять на качество оценки стоимости компании.

Чтобы уменьшить количество возможных субъективных ошибок при проведении оценки стоимости предприятия методом дисконтированных денежных потоков, можно построить несколько финансовых моделей, учитывающих разные сценарии развития ситуации (оптимистический, нормальный и пессимистический), а также выставить различные веса отдельным ключевым показателям.

Таким образом, несмотря на имеющиеся недостатки, метод дисконтированных денежных потоков позволяет достаточно глубоко проанализировать финансовые и хозяйственные показатели эффективности деятельности предприятия, понять специфику функционирования компании, а также оценить стоимость компании на основе ключевого для любого инвестора показателя — размера свободных денежных потоков, генерируемых предприятием в будущем.

А чтобы оценка стоимости предприятия была комплексной, доходный подход, основанный на дисконтировании денежных потоков, применяйте вместе с другими методами определения стоимости компаний: сравнительным и затратным подходами. Использование разных методов оценки позволит избежать субъективных ошибок и повысить объективность, а значит, и точность оценки стоимости предприятия.

Статья опубликована в журнале «Справочник экономиста» № 10, 2021.

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

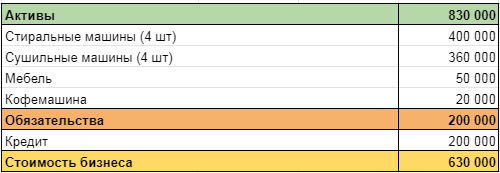

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

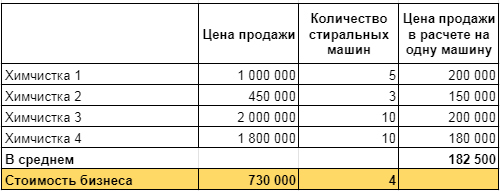

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

Капитализация – показатель, который часто применяется при оценке акций, анализе финансового состояния предприятия или при сравнении компаний на бирже. Выясним в статье, что значит капитализация простыми словами, зачем она нужна и как правильно рассчитывается данный коэффициент.

Что такое капитализация компании

Капитализация компании – это, простым языком, рыночная стоимость предприятия. Представляет собой произведение количества акций компании на их текущую стоимость. Это показатель, который формируется под влиянием фондового рынка и постоянно изменяется.

Рыночная капитализация акционерного общества не всегда отражает действительное положение дел в компании. Проблема заключается в том, что данный экономический показатель часто зависит от ожиданий инвестора и спекуляций на рынке, при этом может совсем не замечать внутренних проблем фирмы.

Самый известный пример подобного искажения реальности – ситуация с мировыми IT-компаниями в 1990-х годах. Капитализация рынка доткомов в США достигала миллиардов долларов, но по факту эти акционерные компании были убыточными. Высокая стоимость их ценных бумаг держалась только на убеждениях инвесторов, что в будущем интернет станет незаменимой частью жизни каждого человека, но финансовой отчетностью данные мнения не подтверждались. Как итог, образовался экономический пузырь, который лопнул 10 марта 2000 года, когда американский индекс NASDAQ за один торговый день рухнул в полтора раза.

Формула расчета с примером

Самая простая формула рыночной капитализации выглядит следующим образом:

Капитализация = Цена акции х кол-во акций в обращении

Важный аспект. Если у компании есть одновременно и обыкновенные, и привилегированные ценные бумаги, то формула расчета будет немного усложненной:

Капитализация = Цена обык. акции х кол-во обык. акций в обращении + цена прив. акции х кол-во прив. акций в обращении.

Если у компании торгуются обыкновенные и привилегированные акции, сначала считается общая рыночная капитализация по каждому типу ценных бумаг, затем суммируются результаты. Для инвестора будет грубой ошибкой, если он пренебрежет этим условием и не будет разделять в расчетах обыкновенные акции с привилегированными.

Итак, как рассчитать капитализацию компании? Возьмем для примера Сбербанк.

У компании торгуются два типа акций (обыкновенные и привилегированные). Поэтому для расчета стоимости ее бизнеса воспользуемся второй формулой.

- Цена обык. акции = 108,55 руб. (на 6 октября 2022 г.)

- Кол-во обык. акций = 21 586 948 тыс. шт.

- Цена прив. акции = 105,03 руб. (на 6 октября 2022 г.)

- Кол-во прив. акций = 1 000 000 тыс. шт.

Капитализация Сбербанка = 108,55 руб. х 21 586 948 тыс. шт. + 105,03 руб. х 1 000 000 тыс. шт. = 2 343 263 205 тыс. руб. + 105 030 000 тыс. руб. = 2 448 293 205 тыс. руб.

Исходя из расчетов, можно сказать, что стоимость Сбербанка сегодня достигает отметки почти в 2,5 трлн руб.

Что влияет на капитализацию компании

Капитализация компании базируется на основе двух показателей – количестве акций в обращении и рыночной стоимости каждой бумаги. Разберем их более подробно.

Количество акций в обращении

Их число периодически может меняться. Компания имеет право провести обратный выкуп акций, дополнительную эмиссию, дробление бумаг и т. д. Соответственно, изменяя число ценных бумаг, компания корректирует стоимость своего бизнеса при условии, что цена акции остается неизменной.

Рыночная стоимость акций

Это в первую очередь волатильный показатель, котировки которого ежедневно то растут, то снижаются. На их стоимость может влиять все что угодно: показатели финансовой отчетности, ожидания инвесторов, политическая напряженность, экономический кризис, бурный рост смежной отрасли или даже смена генерального директора в компании. В общем, любая положительная новость, которая хоть немного касается компании, поднимает стоимость ее акций на бирже, а любая плохая новость снижает цену бумаги.

Виды компаний на рынке

Когда говорят, что компания Apple стоит дороже компании Amazon, то имеют в виду, что капитализация «яблока» больше капитализации компании Дж. Безоса. При этом обе компании имеют капитализацию свыше 1 трлн долларов.

В российских реалиях нет ни одной компании, которая могла бы по своей стоимости сравниться с мастодонтами мирового бизнеса. Но при этом нельзя сказать, что у нас нет крупных компаний. Например, для отечественной экономики Газпром – гигант газовой индустрии. Капитализация холдинга сегодня приближается к 100 миллиардам долларов, а его акции считаются «голубыми фишками».

Рассмотрим далее градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их особенности.

Высокой капитализации

Все компании с рыночной капитализацией от 10 млрд долларов входят в первую группу.

Характерные особенности:

- Регулярная выплата дивидендов (ежемесячно, ежеквартально, раз в полгода или ежегодно).

- Стабильные финансовые показатели. В основном все компании с подобным размером капитализации – это лидеры в своей отрасли, входят в состав индекса ММВБ.

- Высокий уровень управленцев. Как правило, подобные предприятия имеют сложную, но хорошо организованную структуру менеджмента, а в состав совета директоров входят руководители с многолетним управленческим опытом.

- Прозрачная финансовая отчетность. Отчеты о прибылях и убытках и другие финансовые документы всегда находятся в открытом доступе, и каждый инвестор может с ними легко ознакомиться.

В период кризисов котировки подобных компаний медленнее падают и быстрее восстанавливаются. Причина этому фактору одна – цены акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения инвесторов.

К российским компаниям с высокой рыночной капитализацией можно отнести Газпром, Сбербанк, ВТБ, Полюс Золото и др.

Средней капитализации

К этой группе причисляют компании с капитализацией от 1 до 10 млрд долларов.

От представителей этой категории характерно ожидать бурный рост стоимости их ценных бумаг, увеличение прибыли и доли на рынке. Акции со средней капитализацией – наиболее универсальная группа для диверсификации финансовых активов, поскольку они обеспечивают соразмерный баланс роста капитала и его сохранения.

Поскольку акции средней капитализации находятся в стадии роста, они считаются менее рискованными, чем компании с малой капитализацией, но более рискованными, чем эмитенты с большой капитализацией.

К компаниям средней рыночной стоимости можно отнести бумаги Ростелекома, ФосАгро, группы ПИК и др.

Малой капитализации

Негласно к этой категории относят всех российских эмитентов с капитализацией до 1 млрд долларов. Как правило, это компании, ориентированные на нишевые рынки или имеющие финансовые трудности.

Эмитенты третьей группы редко приносят своим инвесторам дивиденды и с трудом остаются на рынке в кризисные периоды, но зато их акции обладают наибольшим потенциалом роста. Именно в этой категории часто можно увидеть рост котировок на 100% и более за один финансовый год.

Компании с малой капитализацией в России – «Камаз», «Мечел», «Белуга Групп» и др.

Как используется в инвестициях

Сама по себе капитализация – это ненадежный экономический показатель, который мало что говорит о действительном положении дел компании в своей отрасли. Для получения справедливой инвестиционной оценки предприятия капитализацию следует использовать совместно с другими относительными показателями, которые в совокупности образуют тот или иной инвестиционный мультипликатор. Разберем более подробно наиболее известные финансовые коэффициенты.

Мультипликатор P/E

Мультипликатор P/E – экономический коэффициент, который говорит инвестору о том, как быстро окупаются вложения в данную компанию.

Формула мультипликатора:

Р/Е (Price to Earnings) = рыночная капитализация / чистая прибыль (за год)

Коэффициент Р/Е позволяет найти недооцененные акции компаний, которые имеют потенциал для роста. Другими словами, малые значения P/E сигнализируют о недооцененности предприятия, высокие – о переоцененности.

Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций хорошее значение коэффициента P/E колеблется в пределах от 7 до 10.

Рассчитаем показатель P/E на примере Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Чистая прибыль (за 2021 г.) = 1 200 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/E = 2 448 293 205 тыс. руб. / 1 200 000 000 тыс. руб. = 2,04

Показатель P/E равен 2,04. Таким образом, если цена акции и количество бумаг компании останутся на неизменном уровне, то срок окупаемости бизнеса составит чуть больше двух лет. Это отличный показатель. Поэтому предварительно можно утверждать, что бумаги Сбербанка недооценены и в будущем по ним ожидается рост.

Мультипликатор P/S

Второй по важности экономический показатель – это мультипликатор P/S. Представляет собой отношение рыночной капитализации компании к ее годовой выручке.

Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E).

Формула мультипликатора:

P/S = Капитализация / Объем годовой выручки

Для российских акций значение коэффициента от 1 до 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Мультипликатор P/S (Price to Sales) лучше всего подходит для тех отраслей, где выручка последовательно создает соответствующие объемы прибыли или денежного потока. Например, для торговли. При этом для банковского сектора и страховых компаний данный коэффициент некорректен.

Рассчитаем показатель P/S для Магнита (сеть розничных магазинов).

- Капитализация компании = 555 000 000 тыс. руб.

- Годовая выручка = 1 856 000 000 тыс. руб.

Все данные взяты из консолидированной финансовой отчетности за 2021 год.

P/S = 555 000 000 тыс. руб. / 1 856 000 000 тыс. руб. = 0,3

По итогам 2021 года мультипликатор P/S для Магнита составлял 0,3. Это значение говорит инвестору о том, что акции розничной сети недооценены рынком и торгуются на бирже с дисконтом.

Мультипликатор Р/BV

Еще один финансовый показатель на основе капитализации – это мультипликатор P/BV (Price to Book Value). Показывает отношение капитализации к капиталу компании.

Формула мультипликатора P/BV следующая:

P/BV = Капитализация / Собственный капитал

Мультипликатор P/BV предназначен не для оценки прибыльности бизнеса. Его задача – определить, не переплачивает ли инвестор за ценную бумагу. Другими словами, какую часть от собственных вложений получит акционер обратно в случае банкротства предприятия.

- P/BV < 1 – отличное значение. Если компания разорится, инвесторы теоретически могут претендовать на полный возврат своих инвестиций.

- P/BV > 1 – плохое значение. В данном случае на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если фирма разорится, то не все инвесторы смогут вернуть свои средства в полном объеме.

Именно этот показатель удобно использовать для сравнения банков между собой, потому что активы и пассивы банковского сектора почти всегда соответствуют их рыночной стоимости.

Рассчитаем показатель P/BV для Сбербанка.

- Капитализация компании = 2 448 293 205 тыс. руб. (рассчитали ранее в статье).

- Собственный капитал (за 2021 г.) = 5 639 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/BV = 2 448 293 205 тыс. руб. / 5 639 000 000 тыс. руб. = 0,43

Мультипликатор P/BV для Сбербанка равен 0,43. Это достойный показатель для лидера банковского сектора в России. Инвестируя капитал в данный эмитент, потенциальный акционер может быть уверен, что в случае возникновения финансовых трудностей у Сбера он сможет гарантированно (в теории) вернуть все свои вложенные средства.

Капитализация 10 крупнейших компаний мира на 2022 год

В силу постоянной волатильности на рынке капитализация всех компаний ежедневно подвергается изменению. Поэтому теоретически список самых дорогих компаний по капитализации может изменяться с завидной регулярностью. Топ−10 крупнейших предприятий на начало 2022 года выглядит так:

|

Компания |

Страна |

Род деятельности |

Капитализация, млрд $ |

|

Apple |

США |

Электроника, информационные технологии |

2 341 |

|

Microsoft |

США |

Разработка программного обеспечения |

1 920 |

|

Saudi Aramco |

Саудовская Аравия |

Добыча, переработка нефти и газа |

1 870 |

|

Alphabet |

США |

Интернет |

1 479 |

|

Amazon |

США |

Розничная торговля |

1 155 |

|

Tesla |

США |

Автомобилестроение и солнечная энергетика |

746 |

|

Berkshire Hathaway |

США |

Инвестиции |

615 |

|

Johnson&Johnson |

США |

Фармацевтика |

469 |

|

Meta* (Facebook) |

США |

Интернет |

445 |

|

Visa |

США |

Финансы |

437 |

*признана в России экстремистской организацией.

Пальму первенства в рейтинге самых дорогих компаний мира стабильно из года в год удерживает США. Более того, американские компании занимают 9 из 10 мест в нашем рейтинге. Соединенные Штаты – экономическая сверхдержава. Ее отличительная черта – высокая динамика роста американских акций на бычьем рынке и относительная незаменимость доллара при финансовых расчетах.

Подведем итоги

Рыночная капитализация – это один из самых известных финансовых показателей для оценки компаний, акции которых торгуются на фондовой бирже. На основе его значений инвестор может сделать предварительные выводы об эмитенте. Например, сколько сейчас стоит этот бизнес.

В случае применения рыночной капитализации в подсчетах совместно с другими относительными показателями инвестиционная оценка компании будет еще более точной. Так, инвестор может сразу понять, недооценены ли акции компании, прибылен ли бизнес, насколько рискованно вкладывать в эту фирму капитал и т. д.

Однако стоит сразу заверить всех, особенно начинающих инвесторов. Не стоит в своей оценке бизнеса полагаться исключительно на мультипликаторы с капитализацией, потому что высокий уровень капитализации нередко противоречит действительному положению дел внутри компании. Особенно если компания занимается такими модными направлениями, как технологии, финансы или инвестиции. У инвесторов и рынка в целом могут быть завышенные ожидания по поводу успеха эмитента, а это необоснованно толкает вверх котировки компании. Как правило, если компания потом публикует отчетность и итоговые финансовые значения по прибыли не удовлетворяют инвесторов, курсовая стоимость акций резко снижается, так как начинается массовая распродажа этих бумаг.

Рыночная капитализация – это лишь показатель размера бизнеса и не более того. Не стоит бездумно покупать акции гигантов рынка типа Tesla или Apple.

Зачастую компании средней или малой капитализации могут показывать кратный рост стоимости акций, а вот компании большой капитализации с малой вероятностью могут продемонстрировать такой скачок. Поэтому капитализация как способ справедливо оценить бизнес малоэффективна без привлечения к инвестиционному анализу других параметров.

Популярные вопросы

1. Где найти капитализацию компании?

Данные о капитализации компании, количестве ее акций и рыночной стоимости бумаг можно найти на официальных сайтах самих эмитентов (в разделе «Инвесторам»), на сайте Московской биржи или в аналитических сервисах для инвесторов (например, на sMart-lab.ru).

2. Что такое тонкая капитализация?

Тонкая капитализация – это финансовое состояние компании, когда объем заемных средств существенно превышает размер собственного капитала.

3. Что такое капитализация рубля?

Капитализация рубля – это общая стоимость российской валюты, которая официально находится в обращении. Например, в середине 2021 года общая капитализация российского рубля была на уровне 58 трлн рублей.

Как провести оценку бизнеса методом капитализации доходов?

Метод капитализации доходов в оценке бизнеса используется, когда ожидается, что ожидаемый доход от функционирования предприятия будет стабильным без дополнительных вложений, когда ожидается, что величина дохода или низкие темпы роста останутся неизменными. Фактически, эти предпосылки крайне редки: например, с использованием метода капитализации можно определить стоимость привилегированных акций с гарантированными фиксированными дивидендами при условии, что продолжительность акций не ограничена. Поэтому чаще всего стоимость бизнеса по методу капитализации оценивается с использованием метода дисконтированных денежных потоков.

Содержание:

- 1. Предпосылки применения, преимущества и недостатки метода капитализации доходов в оценке бизнеса

- 2. Этапы применения метода капитализации доходов в оценке бизнеса

- 3. Расчет капитализируемой базы в оценке бизнеса

- 4. Методы расчета коэффициента капитализации в оценке бизнеса

- 4.1. Метод рыночной экстракции

- 4.2. Расчетный метод

- 5. Расчет итоговой величины стоимости бизнеса методом капитализации доходов

1. Предпосылки применения, преимущества и недостатки метода капитализации доходов в оценке бизнеса

Метод капитализации доходов не применяется, если компания убыточна, была создана недавно и активно развивается путем инвестирования, расширения (изменения) сфер деятельности, сегментов рынка и т.д.

Капитализация в оценочных операциях считается процессом «преобразования» (снижения) коэффициента дохода в коэффициент стоимости. Согласно методу капитализации дохода, стоимость имущества определяется путем деления капитализированной базы на коэффициент капитализации. В то же время, сумма дохода, полученного оцениваемым объектом за определенный период (год), используется в качестве капитализированной базы.

Поэтому метод капитализации доходов справедливо используется:

- Для первоначальной экспресс-оценки деятельности,

- Для оценки малых и средних предприятий в сфере торговли, услуг (аренда, гостиничное хозяйство) используется информация о сопоставимых объектах.

Оценка стоимости бизнеса методом капитализации доходов возможна при наличии большого количества ретроспективной информации, в результате которой можно сделать вывод, что доход оцениваемого бизнеса является стабильным.

Основным преимуществом метода капитализации является простота расчетов, недостатками являются узкая область применения метода и высокая чувствительность стоимости к изменениям коэффициента капитализации, что определяет необходимость подробного обоснования его стоимости.

2. Этапы применения метода капитализации доходов в оценке бизнеса

Стоимость предприятия (компании) по методу капитализации дохода (I) определяется путем деления капитализированной базы, суммы дохода, полученной компанией (V), на коэффициент капитализации (R) по следующей формуле: V = I : R.

В процессе применения метода капитализации доходов реализуются следующие основные этапы:

- 1. обоснование типа и размера показателя, используемого в качестве заглавной;

- 2. расчет коэффициента капитализации;

- 3. определение первоначальной стоимости стоимости бизнеса путем деления капитализированной базы на коэффициент капитализации;

- 4. получение общей стоимости путем внесения изменений, исправлений.

3. Расчет капитализируемой базы в оценке бизнеса

В рамках первого этапа следует подчеркнуть, что теоретически можно использовать различные коэффициенты дохода в качестве капитализированной основы: коэффициенты прибыли (чистая прибыль, прибыль после налогообложения, прибыль до налогообложения), дивиденды, доходы от продажи продукции, денежные потоки.

Выбор типа индикатора, используемого в качестве капитализированной базы, тесно связан с анализом информации о продажных ценах (предложениях) аналогичных компаний. Если оценщик идентифицировал такие транзакции (предложения) и затем (при условии, что имеется информация о значении основных показателей доходов аналогичных компаний), представляется разумным использовать эти данные в процедуре расчета как коэффициента капитализации, так и капитализированной базы. В других случаях чистая прибыль обычно используется в качестве капитализированной базы.

Например, при оценке малого предприятия, продающего питьевую воду, было раскрыто несколько предложений о продаже аналогичных готовых предприятий; для некоторых приложений были также предоставлены данные о годовой стоимости выручки от продажи продуктов аналогичных компаний. В такой ситуации после подтверждения сопоставимости оцениваемых предприятий и аналогичных предприятий оправданно рассчитывать коэффициент капитализации на основе рыночных данных (см. Второй этап рассматриваемого метода) при выборе соответствующего показателя (выручка от реализации продукции) в качестве капитализированной основы.

Мы рассмотрим методы расчета стоимости капитализированной основы на примере чистой прибыли в качестве наиболее распространенного показателя, используемого в методе капитализации дохода. Великолепная основа может быть рассчитана одним из следующих способов:

- на основе ретроспективных значений чистой прибыли оцениваемой компании; например, на уровне чистой прибыли за последний отчетный год или на уровне средней (взвешенной) прибыли за последние три-пять лет. Чтобы использовать фактическую чистую прибыль для обоснования капитализированной базы, ее следует нормализовать, т.е. определить типичные доходы и расходы, характерные для аналогичного, нормально функционирующего бизнеса. Также возможно внесение корректировок инфляции в фактические значения чистой прибыли;

- на основе прогнозируемой чистой прибыли оцениваемой компании; например, на уровне прибыли в первый год прогнозного периода; в то же время прогнозные значения могут быть рассчитаны на основе фактических ретроспективных данных, построив тренд с учетом прогнозов развития компании в соответствии с планами ее руководства / владельцев;

- путем объединения данных о фактической чистой прибыли за несколько периодов в прошлом и данных прогноза на ближайшее будущее. Например, чтобы оценить компанию на 01.01.2016. капитализированная основа может быть рассчитана как среднее (средневзвешенное) следующих пяти значений: чистая прибыль за 2014–2015 годы. и прогноз чистой прибыли на 2016-2017 гг. Этот метод хорош, потому что он обеспечивает визуальное подтверждение стабильности дохода оцениваемого бизнеса. Используйте активную ссылку ниже и узнайте о практике расчета капитализированной базы путем объединения данных о фактических и прогнозируемых значениях чистой прибыли.

4. Методы расчета коэффициента капитализации в оценке бизнеса

На втором этапе можно использовать один из двух методов расчета коэффициента капитализации — метод извлечения рынка или метод расчета.

4.1. Метод рыночной экстракции

Метод извлечения рынка (метод рыночного сжатия) основан на рыночных данных относительно цен сделок (предложений) аналогичных компаний. Как упоминалось выше (см. Этап 1), если такие транзакции (предложения) идентифицированы, при условии, что имеется информация о размере основных показателей доходов аналогичных компаний, эти данные оправданно использовать в процедуре расчета как для коэффициента капитализации, так и для коэффициента капитализации. для капитализированной основы.

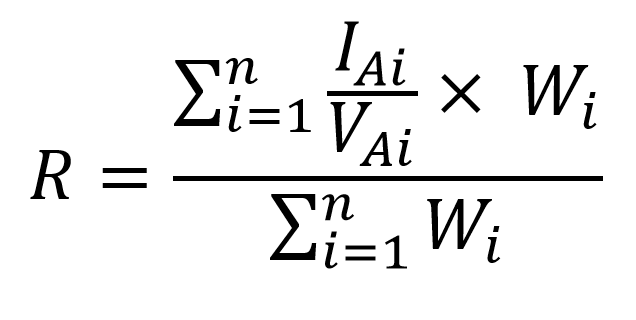

Коэффициент рыночной капитализации рассчитывается по следующей формуле:

- где R – коэффициент капитализации;

- V – предварительная величина стоимости предприятия по методу капитализации доходов;

- IAi – величина определенного показателя дохода, генерируемого i-той аналогичной компанией (чистая прибыль, выручка от реализации и др.);

- VAi – цена сделки (предложения) по продаже i-той аналогичной компании;

- wi – удельный вес результата применения информации по i-той аналогичной компании.

Метод извлечения рынка имеет ограниченную сферу применения, он в основном используется для оценки малых и средних предприятий в сфере торговли и услуг. Однако, если на рынке есть предпосылки для применения метода экстракции, его использование целесообразно.

4.2. Расчетный метод

Расчетный метод определения коэффициента капитализации используется чаще .

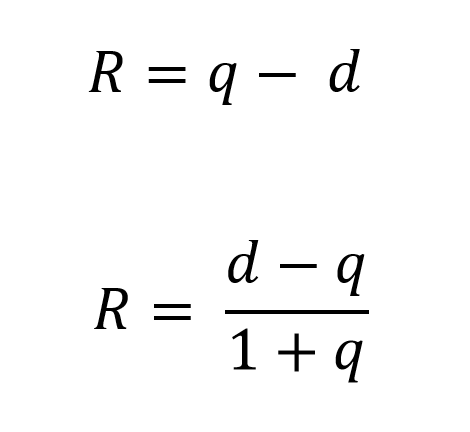

В настоящее время большинство источников предлагают использовать метод расчета, обычно основанный на ставке дисконтирования. Согласно этому методу коэффициент капитализации может быть рассчитан с использованием одной из следующих формул:

- где R – коэффициент капитализации;

- d – ставка дисконта;

- q – стабильные долгосрочные темпы роста показателя дохода, выбранного в качестве капитализируемой базы.

Первая из приведенных выше формул применяется, когда капитализированная основа рассчитывается на основе ожидаемого значения коэффициента дохода (обычно чистой прибыли); следовательно, вторая формула применяется для обоснования капитализированной основы на основе ретроспективных значений коэффициента дохода.

Наряду с этим, как часть метода расчета, это подход к подтверждению буквенного фактора в оценке компании путем сложения нормы прибыли на инвестиции ( o ) и нормы прибыли на инвестиции ( o ) или ее части. Использование этого подхода оправдано, если в течение определенного периода времени ожидается полная или частичная потеря стоимости бизнеса. В этом случае норма прибыли ( z ) заключается в накоплении средств в течение определенного периода для компенсации потери инвестиций, первоначально сделанных в связи с приобретением бизнеса.

Однако такая ситуация представляется маловероятной, если будет выполнено основное условие применения метода капитализации доходов — получение стабильного дохода от функционирования компании без дополнительных инвестиций в течение длительного периода времени.

Разделение нормы прибыли на инвестиции ( o ) и нормы прибыли на инвестиции ( z ) как части коэффициента капитализации является обычным в стоимости недвижимости; следовательно, использование этого подхода может быть оправдано при оценке соответствующих видов экономической деятельности — например, операций с коммерческой недвижимостью (небольшие магазины и т. д.). Для расчета возврата инвестиций ( вкл. ) используются методы обоснования ставки дисконта; норма прибыли на инвестиции может быть рассчитана с использованием одного из следующих методов, которые обычно используются при оценке недвижимости: метод кольца, метод Хоскольда или метод Инвуда.

5. Расчет итоговой величины стоимости бизнеса методом капитализации доходов

На третьем этапе применения метода капитализации дохода начальная стоимость стоимости бизнеса (V) рассчитывается путем деления капитализированной базы (I) на коэффициент капитализации (R).

На четвертом этапе начальная стоимость, рассчитанная выше, корректируется, если необходимо, в результате чего конечная стоимость предприятия получается путем капитализации доходов.

Корректировки первоначальной стоимости производятся путем добавления стоимости излишков и нерабочих активов, которые не участвуют в создании потоков капитализированных доходов. Такие активы могут включать неопознанное оборудование, неиспользованную недвижимость и т. Д.

Кроме того, если у компании имеется избыток оборотного капитала на дату оценки, его стоимость должна быть добавлена к стоимости существующего предприятия. При отсутствии оборотных средств стоимость предприятия должна быть уменьшена на эту сумму.

Как правило, результаты расчета метода капитализации доходов представляют стоимость предприятия в целом при наличии 100% -ного контроля над единственным владельцем. Если необходимо указать стоимость меньшей доли, необходимо сделать соответствующую скидку на отсутствие контроля над предприятием. При необходимости скидка также может быть сделана из-за недостаточной ликвидности оценочной доли.