Метод чистых активов является одним из наиболее распространенных методов, используемых для оценки бизнеса с помощью затратного подхода. Суть этого метода заключается в определении рыночной стоимости компании путем вычитания из суммы активов всех обязательств компании, т. е. стоимости активов за вычетом стоимости пассивов.

Содержание:

- 1. Описание метода чистых активов

- 2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

- 2.1. Оценка стоимости предприятия методом чистых активов

- 2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

- 2.3. Определение рыночной стоимости материально-производственных запасов.

- 2.4. Влияние способов учета МПЗ на чистую прибыль

- 2.5. Оценка дебиторской задолженности.

- 2.6. Процедура оценки дебиторской задолженности.

- 2.7. Расчет величины скидки от полной суммы требований

- 2.8. Учет денежных средства предприятия.

- 2.9. Оцениваются долговые обязательства предприятия

- 3. Преимущества и недостатки метода чистых активов

- 3.1. Простой пример

1. Описание метода чистых активов

Чтобы рассчитать стоимость чистых активов, вам понадобится финансовая отчетность на последний отчетный день, ближайший к дате оценки. Формула для расчета стоимости чистых активов выглядит следующим образом:

Чистые активы (ЧА) = (Внеоборотные активы + Оборотные активы – Затраты СА — Задолженность учредителей) — (Долгосрочные обязательства + Краткосрочные обязательства — Доходы будущих периодов)

Затем мы приведем более подробные объяснения этой формулы.

Внеоборотные активы — это активы предприятия (общая стоимость нематериальных активов, отложенных налоговых активов, основных средств, долгосрочных финансовых вложений и других основных средств), генерирующих доход компании за период более одного года или обычный операционный цикл, если он превышает один год.

Оборотные активы — это активы компании (общая стоимость запасов, НДС по приобретенной стоимости, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы), которые приносят организации прибыль за 1 год или обычный операционный цикл, если он превышает 1 год.

Затраты СА — это фактические затраты на выкуп собственных акций (акций) у акционеров (участников) для перепродажи или аннулирования.

Задолженность учредителей — это задолженность учредителей (участников) по взносам в уставный капитал.

Долгосрочные обязательства — это общая задолженность по обязательствам организации, срок которой превышает 12 месяцев. Долгосрочные обязательства — это задолженность организации по кредитам, займам, счетам, облигациям, обязательствам по отложенному налогу на прибыль.

Краткосрочные обязательства — это общая задолженность по обязательствам организации, срок которой не превышает 12 месяцев (займы, кредиты, обязательства).

Доходы будущих периодов — это средства, полученные организацией в течение отчетного периода, но относящиеся к будущим отчетным периодам.

Следует помнить, что в большинстве случаев балансовая стоимость активов не соответствует их рыночной стоимости, и, следовательно, активы и обязательства предприятия оцениваются по рыночной стоимости, если имеется достаточно информации для ее оценки. Как правило, с целью переоценки выбираются статьи активов баланса с наибольшим весом в валюте баланса. Статьи баланса, вес которых в балансе составляет менее 5%, невозможно переоценить, т. Е. Они приняты по балансовой стоимости. Следует отметить, что статьи баланса баланса не завышены и приняты при расчете стоимости баланса.

Таким образом, стоимость объекта оценки чистых активов может быть определена по следующей формуле:

Стоимость объекта оценки чистых активов определяется по формуле:

Сча = ЧА* (1 — СКонтроль) * (1- СЛиквидность)

где:

Сча – стоимость Объекта оценки,

ЧА – расчетная величина чистых активов анализируемой компании (общества),

СКонтроль – скидка на степень корпоративного контроля;

Скидка на степень корпоративного контроля применяется в случае оценки пакета акций / доли в уставном капитале менее чем на сто процентов и учитывает факторы, ограничивающие права владельцев оцениваемого пакета акций / доли в уставном капитале в рамках управления деятельностью компании. Как правило, скидка на степень корпоративного контроля устанавливается в диапазоне от 0 до 40% в зависимости от размера пакета акций / доли в уставном капитале.

СЛиквидность — дисконт ликвидности продаж.

Скидка на низкую ликвидность (внеклассный характер акций) применяется: в случае оценки пакетов акций / акций в акционерном капитале непубличных компаний, в случае оценки акций, не включенных в листинг, и учитывает возможность быстрой продажи оценочного пакета акций / акций в целевом капитале. Как правило, диапазон скидок при низкой ликвидности установлен на уровне 0-30%.

2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

Имущественный подход основан на определении рыночной стоимости всех видов недвижимости предприятия за вычетом долговых обязательств. Балансовая стоимость активов компании в результате инфляции, изменений рыночных условий, используемых методов бухгалтерского учета и других факторов отличается от рыночной стоимости, поэтому оценщик должен пересчитать балансовую стоимость активов по рыночной стоимости на дату оценки.

Подход собственности включает два метода:

- Метод стоимости чистых активов (метод накопления активов).

- Метод ликвидационной стоимости.

2.1. Оценка стоимости предприятия методом чистых активов

Метод чистых активов используется в следующих случаях:

- Ценное предприятие имеет значительные материальные активы.

- Компания с рейтингом не имеет ретроспективных данных о прибыли или о том, можно ли прогнозировать будущую прибыль.

- Оценка нового проекта или незавершенного строительства.

- Компания с высоким рейтингом является очень контрактной или не имеет постоянных клиентов.

- Оценка холдинга или инвестиционной компании, которая не получает прибыли от собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс компании. Оценщик анализирует и корректирует все статьи квартального баланса по состоянию на последний отчетный день, чтобы определить рыночную стоимость существующих активов.

Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

При оценке акционерных обществ следует учитывать «порядок оценки стоимости чистых активов акционерных обществ», утвержденный Постановлением Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 года. № 10Н, 03-6 / ПЗ.

Процедура оценки рыночной стоимости предприятия с использованием метода чистых активов:

- Рыночная стоимость недвижимости компании оценивается.

- Определена стоимость движимого имущества предприятий.

- Нематериальные активы идентифицированы и оценены.

- Определена рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

- Рыночная стоимость запасов определяется.

- Дебиторская задолженность оценивается.

2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

К финансовым вложениям, как правило, относятся государственные ценные бумаги, вложения в ценные бумаги и акционерный капитал других предприятий, обычно рассматриваются кредиты других предприятий.

2.3. Определение рыночной стоимости материально-производственных запасов.

ПБУ 5/01 «Учет материально-производственных запасов» предусмотрены следующие способы оценки МПЗ:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ — ФИФО;

- по себестоимости последних по времени приобретения МПЗ — ЛИФО.

Налоговая база и, следовательно, чистая прибыль зависят от метода оценки МПЗ. В зависимости от целей, поставленных компанией, главный бухгалтер выбирает один из указанных методов и устанавливает этот метод в учетной политике компании. Выбранный метод не может быть изменен в течение календарного года.

По себестоимости каждой единицы: этот метод используется, когда запасы не могут быть заменены или подлежат специальному учету (драгоценные металлы, радиоактивные вещества и т. д.). Согласно этому методу проводка проводится для каждой единицы инвентаря, и все фактические затраты, связанные с покупкой каждой единицы инвентаря, принимаются во внимание.

Чтобы понять различия в методах учета, рассмотрим следующий пример:

| Дата операции | Количество товара в партии | Себестоимость единицы | Себестоимость партии |

| 1 января | 80 | 150 | 12000 |

| 15 марта | 60 | 160 | +9600 |

| 20 июня | 100 | 175 | 17500 |

| 25 октября | 90 | 180 | 16200 |

| Всего: | 330 | 55300 | |

| Остаток товаров | 110 |

Средняя стоимость:

Этот метод используется, когда товарные запасы компании являются однородными, что позволяет усреднять влияние инфляции (рост цен) на себестоимость продукции и стоимость остатков запасов.

Количество реализованных товаров = 80 + (60 + 100 + 90) — 110 = 220

Средняя стоимость единицы = 55300 330 = 167,58

Себестоимость реализованных товаров = 220 * 167,58 = 36 866,67

Себестоимость остатков на складе = 110 * 167,58 = 18 433,48

ФИФО:

Суть этого метода заключается в том, что стоимость товаров, переданных в производство, определяется партиями в хронологическом порядке.

Себестоимость реализованных товаров = 80 * 150 + 60 * 160 + 80 * 175 = 35 600

Себестоимость остатков на складе = 20 * 175 + 90 * 180 = 19 700

ЛИФО:

При использовании этого метода стоимость запасов, переданных в производство, рассчитывается с момента последней покупки.

Себестоимость реализованных товаров = 90 * 180 + 100 * 175 + 30 * 160 = 38 500

Себестоимость остатков на складе = 80 * 150 + 30 * 160 = 16 800

Если вы внимательно посмотрите на полученные значения, вы можете сделать следующие выводы:

- Общая стоимость товаров, приобретенных для продажи, не зависит от методов проводки.

- С ростом цен на приобретаемые товары метод ФИФО показывает наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- При падении цен на приобретенные товары метод ЛИФО покажет наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- Метод средней стоимости показывает результаты измерения между результатами методов ФИФО и ЛИФО.

- Если цены на приобретенные товары не изменились в течение отчетного периода, то все 3 метода оценки будут показывать одинаковые результаты.

2.4. Влияние способов учета МПЗ на чистую прибыль

Чтобы упростить расчеты, давайте предположим, что наша компания (рассмотренная ранее) занимается торговлей и посреднической деятельностью, а производственные затраты — это только затраты на покупку товаров. Компания перепродает каждую единицу приобретенного товара по цене 200 рублей.

Выручка = 220 * 200 = 44 000

Средней себестоимости: Валовая прибыль = Выручка — Себестоимость от реализации = 7133,33

ФИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 8400

ЛИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 5500

Средней себестоимости: Налог на прибыль (24%) = 1712

ФИФО: Налог на прибыль (24%) = 2016

ЛИФО: Налог на прибыль (24%) = 1320

Средней себестоимости: Чистая прибыль = 5421,33

ФИФО: Чистая прибыль = 6384

ЛИФО: Чистая прибыль = 4180

Таким образом, если владелец бизнеса предназначен для максимизации бухгалтерской прибыли, целесообразно оценить запасы методом FIFO. Если владелец предприятия должен минимизировать подоходный налог в отчетном периоде, целесообразно оценить запас с использованием метода средней стоимости (метод LIFO не используется).

Эти различия в методах оценки запасов следует учитывать при нормализации финансовой отчетности в обычных условиях.

2.5. Оценка дебиторской задолженности.

Дебиторская задолжность предприятия в соответствии с ПБУ 9/99 «Доходы организации» п. 12 признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- Компания имеет право на получение средств, вытекающих из конкретного контракта.

- Сумма притока денежных средств может быть определена.

- Существует уверенность, что экономические выгоды компании увеличатся в результате этой операции.

- Право собственности было передано от предприятия покупателю или работа была принята клиентом.

- Вы можете установить расходы, понесенные в связи с этой транзакцией.

В случае бухгалтерского учета, если возникает задолженность, должник отражает обязательства, а кредитор, предоставляя услуги, получает право на возмещение и отражает дебиторскую задолженность баланса. Следовательно, обязательства являются ответственностью предприятия, а претензии представляют собой право на претензии. В зависимости от даты платежа дебиторская задолженность делится на просроченную и не просроченную. В зависимости от срока платежа дебиторская задолженность делится на краткосрочный срок погашения через 12 месяцев после даты возникновения и долгосрочную задолженность со сроком погашения более 12 месяцев со дня возникновения.

2.6. Процедура оценки дебиторской задолженности.

Сбор и анализ информации о компании-должнике

При осмотре предприятий-должников необходимо уточнить их юридическую форму и наличие хозяйственной деятельности на дату проведения оценки. Информация собирается на основании выводов руководства должников в налоговой инспекции и органах государственной статистики.

Определение суммы претензий

Основными источниками информации для оценки дебиторской задолженности являются:

- документы, подтверждающие претензию: основные учетные документы по товарной части сделки — счета-фактуры, выданные продукты; Основная бухгалтерская документация для денежной части сделки — банковские и кассовые документы. С точки зрения основного рабочего процесса, заявки представляют собой разницу между товарами и денежными частями транзакции.

- Сводный бухгалтерский документ «Расчетный акт сверки». Основная цель этого акта — подтвердить правильность расчетов, сделанных между сторонами договора. Если должник отказывается от сверки долга или в случае разногласий отношения между сторонами регулируются судами.

- Данные предприятия кредитора: бухгалтерский баланс и аналитические счета являются основными источниками информации о дебиторской задолженности в системе бухгалтерского учета кредитора. В разделе «Текущие активы» баланса группа «Дебиторская задолженность» представляет данные о суммах к получению, разбитых на краткосрочные и долгосрочные. Если имеется противоречивая информация о причитающейся сумме, оценщик обратится к аналитическим учетным счетам. Аналитический учет ведется отдельно для каждого должника по следующим счетам № 60 «Расчеты с поставщиками и подрядчиками», Авансы выплачены; № 62 «Расчеты с покупателями и заказчиками»; № 71 «Расчеты с ответственными лицами»; № 75 «Расчеты с основателями»; № 76 «Расчеты с различными должниками и кредиторами».

- Решения суда об определении суммы задолженности должника. В соответствии с установившейся практикой дебиторская задолженность, подтвержденная актами сверки, принимается к оценке. Если решение суда вступило в законную силу, сумма долга, принятого к оценке, определяется в соответствии с этим решением.

2.7. Расчет величины скидки от полной суммы требований

В мировой практике погашение обязательств перед кредитором является безусловным и требует своевременного выполнения. В противном случае деловая репутация должника стремительно падает, в результате чего упущенная прибыль значительно превышает сумму непогашенных долгов. Поэтому в западной финансовой отчетности дебиторская задолженность имеет высокий коэффициент ликвидности.

В российской практике сложилась противоположная ситуация, поэтому использование зарубежных методов приводит к неверным результатам. Чтобы рассчитать сумму скидки, классифицируйте дебиторскую задолженность по следующим группам:

- дебиторская задолженность покупателей и заказчиков (около 80% просроченной дебиторской задолженности в российской экономике);

- дебиторская задолженность покупателей и выданных клиентам счетов;

- дебиторская задолженность дочерних компаний (на практике их можно создать искусственно для уменьшения налоговых платежей, поэтому необходимо определить фактический статус задолженности клиента);

- задолженность учредителей из-за взносов в уставный капитал компании (как правило, оценка задолженности не предусмотрена, поскольку задолженность не может быть продана третьим сторонам);

- предприятия, являющиеся должниками в арбитражном управлении, в том числе признанные банкротами (оценка требований зависит от рыночной стоимости предприятий, находящихся в состоянии банкротства).

После разделения сумм на группы в каждой группе выделяются следующие части:

- Дебиторская задолженность, которая может быть возмещена полностью (оценена по балансовой стоимости);

- Реструктурированный долг (при наличии согласованного графика погашения) — этот долг конвертируется в текущую стоимость в соответствии с графиком погашения. Средневзвешенная стоимость капитала используется в качестве ставки дисконтирования.

- Долг не подлежит взысканию (погашение).

2.8. Учет денежных средства предприятия.

Денежные средства в рублях не подлежат переоценке. Оценка денежных средств на счете в иностранной валюте осуществляется по курсу на день оценки.

2.9. Оцениваются долговые обязательства предприятия

Основные виды ответственности предприятия включают в себя:

- долгосрочные / краткосрочные банковские кредиты;

- долгосрочные / краткосрочные кредиты, полученные от других предприятий;

- обязательства, оцениваемые предприятием для поставщиков и подрядчиков;

- задолженность по бюджету;

- задолженность предприятия перед работниками за счет вознаграждения и др.;

Долговые обязательства полностью конвертируются в текущую стоимость на основании условий их погашения. Средневзвешенная стоимость модели капитала используется в качестве ставки дисконтирования.

Рыночная стоимость компании определяется путем вычитания текущей стоимости обязательств из рыночной стоимости активов.

3. Преимущества и недостатки метода чистых активов

Преимущества:

1) метод основан на достоверной информации о недвижимости, принадлежащей предприятию, что исключает абстракцию, присущую другим методам оценки.

2) В условиях появления рынка недвижимости этот метод обладает наиболее полной информационной базой, а также использует традиционные методы оценки российской экономики.

Недостатки:

1) Метод чистых активов не учитывает эффективность и перспективы развития компании.

2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения для аналогичных предприятий.

3.1. Простой пример

Компания оценивается на основе следующих данных баланса:

- Основные средства — 5000

- Запасы — 1000

- Дебиторская задолжность — 1000

- Денежные средства — 500

- Долговые обязательства — 6000

Согласно заключению оценщика, основные средства дороже на 30%, сырье и материалы дешевле на 10%. 20% дебиторской задолженности не будет возмещено.

Решение: 5000 * 1,3 + 1000 * 0,9 + 1000 * 0,8 + 500 — 6000

Ответ: 2700 руб.

Просмотров 26.8к. Опубликовано 14.09.2022

Обновлено 14.09.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Деятельность любой коммерческой компании должна приносить прибыль. Для этого необходимо совершенствовать бизнес-процессы, заниматься менеджментом, вовремя замечать проблемные места и устранять причины, затрудняющие работу.

Основным экономическим показателем того, насколько рационально и эффективно бизнес использует ресурсы, является рентабельность. В этой статье расскажем, что это такое, как её правильно рассчитывать и использовать при создании стратегии развития производства.

Содержание

- Что такое рентабельность простыми словами

- Зачем рассчитывать рентабельность и о чем она говорит

- Что влияет на рентабельность

- Внешние факторы

- Внутренние факторы

- Где взять данные для расчета рентабельности

- Общая формула расчета рентабельности

- Виды показателей рентабельности

- Рентабельность активов (ROA)

- Оборотные активы (RCA)

- Внеоборотные активы (RFA)

- Чистые активы (RONA)

- Рентабельность реализованной продукции (ROM)

- Рентабельность товарного запаса (РТЗ)

- Рентабельность производства (ROTC)

- Рентабельность продаж (ROS)

- Валовая рентабельность (GPM)

- Операционная рентабельность (OPM)

- Рентабельность по чистой прибыли (NPM)

- Рентабельность основных средств (ROFA)

- Рентабельность персонала (ROL)

- Рентабельность инвестиций (ROI)

- Рентабельность инвестиционного капитала (ROIС)

- Рентабельность маркетинговых инвестиций (ROMI)

- Рентабельность капитала

- Собственного капитала (ROE)

- Вложенного капитала (ROCE)

- Рентабельность проекта (ARR)

- По размеру стартовых вложений

- По средней стоимости инвестиций

- С учётом остаточной стоимости активов

- Рентабельность майнинга (РМ)

- Примеры расчета рентабельности

- Пример 1: расчёт рентабельности активов

- Пример 2: расчёт рентабельности продукции

- Пример 3: расчёт рентабельности персонала

- Пример 4: расчёт рентабельности проекта

- Пример 5: расчёт рентабельность собственного капитала

- Анализ рентабельности

- Сравнительный анализ

- Факторный анализ

- Индексный анализ

- Реальная и номинальная норма прибыли

- Рентабельность и CAGR

- Как рассчитать порог рентабельности (BEP)

- Определение минимального уровня продаж, сумма которых покрывает производственные затраты

- Коэффициент валовой маржи

- Причины снижения рентабельности

- Как повысить рентабельность

- Самые рентабельные виды бизнеса

- Заключение

Что такое рентабельность простыми словами

Рентабельность — это количество прибыли, полученной с любой вложенной суммы. Показатель может исчислять в цифрах или процентах

Расчет и анализ рентабельности помогает понять, как работают вложенные в производство ресурсы и приводят ли они к получению прибыли. Чем выше рентабельность компании, тем привлекательнее она для инвесторов, которые могут поддержать развитие бизнеса.

Зачем рассчитывать рентабельность и о чем она говорит

В зависимости от того, в какую сторону меняется показатель рентабельности, можно судить о росте (или упадке) эффективности бизнеса. Чем ниже становится рентабельность — тем хуже обстоят дела в компании, и тем быстрее она теряет доход.

Без расчёта рентабельности невозможно принять взвешенное решение относительно дальнейшего развития компании. Например, без знания этого показателя невозможно осуществить:

- подготовку бизнес-плана для привлечения новых инвестиций;

- анализ прогнозируемого результата от нового проекта;

- расчет вилки стоимостей для сравнения с конкурентами и создания оффера;

- изменение системы менеджмента для решения проблем и ситуаций, снижающих эффективность бизнеса;

- расчёт потенциальной выручки за будущий период;

- подготовку бизнеса к комплексной продаже третьим лицам.

Что влияет на рентабельность

Любой бизнес должен стремиться к тому, чтобы показатель рентабельности если не постоянно рос, то хотя бы оставался стабильно высоким. Поэтому важно знать, какие факторы оказывают на это влияние. Они могут быть как внешними, так и внутренними.

Внешние факторы

Внешние факторы не зависят от действий компании, владельца бизнеса или работников. То есть единственная возможность работать с ними — приспособиться.

К внешним факторам можно отнести:

- законодательство, регулирующее предпринимательскую деятельность;

- востребованность продукта;

- рыночная ситуация;

- политическая ситуация;

- санкционное давление;

- уровень конкуренции;

- месторасположение компании.

Внутренние факторы

Внутренние факторы — это те, на которые компания может влиять и скорректировать при необходимости. Отслеживанием и регулированием внутренней обстановки занимается руководство или персонал организации. Делать это необходимо, потому что даже в благоприятной внешней среде бизнес может работать в убыток, если не наладить внутренние процессы.

К внутренним факторам относят:

- качество производимых товаров и оказываемых услуг;

- ценообразование;

- уровень квалификации сотрудников;

- репутация бизнеса;

- логистические процессы;

- уровень технического оснащения;

- эффективность проводимых маркетинговых исследований и т. д.

Где взять данные для расчета рентабельности

Для расчета рентабельности необходимо знать не один показатель. Рассчитать каждый из них можно по специальной формуле. А сведения для расчёта можно найти в отчётности компании — финансовой, налоговой, а также в бухгалтерском балансе.

Если компания планирует провести подробный анализ рентабельности, важно учесть и те параметры, которые касаются сферы деятельности. Например, если проводится расчёт показателя рентабельности какого-либо товара, то необходимо также знать сведения о себестоимости и размере вырученной с продажи прибыли.

Общая формула расчета рентабельности

Существует общая формула, которая даёт возможность расчета рентабельности затрат, вложенных в какой-то показатель, например, производство товара. Конечный коэффициент поможет оценить, эффективно ли использовали ресурсы компании.

Для такого расчёта используют следующее уравнение:

Рентабельность = Прибыль / Показатель х 100 %

Например, для производства единицы продукции понадобилось 15000 рублей. Товар был продан за 25000 рублей. Рентабельность будет равняться 25000 / 15000 х 100 % = 166,67 %.

Виды показателей рентабельности

Так как расчёт рентабельности — это отношение прибыли к какой-либо величине (показателю), можно выделить несколько видов рентабельности.

Классификация показателя основывается на том, какие факторы влияют на размер прибыли. Ниже мы рассмотрим наиболее распространённые виды и покажем методы расчёта рентабельности у разных показателей.

Рентабельность активов (ROA)

Активы — это все средства, которые компания вкладывает в производство. К их числу можно отнести деньги, сырьё, технику, аренду (покупку) помещений и т. д.

Расчет рентабельности активов помогает понять, сколько прибыли приносит каждый вложенный рубль, то есть насколько эффективно работают активы. И на основе этого уже можно решить, какие части производства требуют модернизации и улучшения.

Для расчета данного показателя нужно соотнести полученный за определённое время доход и активы компании за расчетный период.

Формула:

ROA = прибыль компании за выбранный период / стоимость активов х 100 %

Оборотные активы (RCA)

К оборотным активам относят всё, без чего невозможна деятельность предприятия. Используются оборотные активы не более 12 месяцев, либо не более операционного периода предприятия, если он превышает 1 год. Этот вид активов часто используется одномоментно (например, сырье) и не накапливается. Поэтому их еще называют «текущими». Расчет рентабельности оборотных активов нужен для понимания эффективности вложений и возможности их оптимизации.

К оборотным активам можно отнести:

- денежные средства (как в кассе, так и на счетах);

- товарные запасы для дальнейшей продажи;

- финансовые вклады (облигации, банковские вклады, векселя и другие обязательства);

- дебиторская задолженность с высокой ликвидностью и др.

Формула для расчета рентабельности оборотных активов:

RCA = чистая прибыль компании за выбранный период / средняя стоимость оборотных активов на расчетный период х 100 %

Внеоборотные активы (RFA)

К внеоборотным активам относят вложения и ресурсы, которые приносят доход компании в течение более 1 года. Расчет рентабельности требуется для того, чтобы понять эффективность их хранения и обслуживания.

Например, внеоборотными активами можно считать:

- длительные вклады и инвестиции на срок более 1 года;

- торговые марки;

- лицензионные документы;

- оформленные патенты;

- основные средства, в число которых входят недвижимость, земля, используемая техника и т. д.

Формула расчета рентабельности внеоборотных активов:

RFA = чистая прибыль компании за определённый период / средняя стоимость внеоборотных (долгосрочных) активов х 100 %

Чистые активы (RONA)

Чистыми активами называют сумму, полученную при вычете из всего имущества компании сумму её долгов по обязательствам. RONA позволяет понять, какое количество средств осталось бы у компании, если бы наступил форс-мажор, требующий совершить одномоментные выплаты по всем обязательствам.

Формула расчета рентабельности чистых активов:

RONA = чистая прибыль компании до налогообложения / средняя стоимость активов за выбранных период х 100 %

Рентабельность реализованной продукции (ROM)

Если нужно оценить выгоду от реализации партии продукции или планируется запуск реализации только что созданного продукта, то рассчитывать нужно показатель ROM.

Чаще всего такой расчёт проводят при составлении бизнес-плана. Показатель поможет оценить эффективность деятельности фирмы в реализации товаров (или оказании услуг).

Формула для расчета рентабельности реализованной продукции:

ROM = полученные доходы от продаж / себестоимость продукции х 100 %

Рентабельность товарного запаса (РТЗ)

Товарный запас — количество продукции, которая находится в наличии у компании и с помощью которой обеспечивается бесперебойное снабжение точек продаж.

Расчёт показателя важен тем, что он позволяет оценить, как эффективно используются имеющиеся финансы и выгодны ли инвестиции в дальнейшее наращивание запаса.

При расчёте важно учитывать за какой период рентабельность интересует: год или месяц

Формула рентабельности РТЗ за год:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период

Формула рентабельности РТЗ за месяц:

РТЗ = валовая прибыль / средняя стоимость товарного запаса за период х 12 месяцев

Умножать на 12 месяцев нужно для того, чтобы привести параметр рентабельности к годовому выражению.

Рентабельность производства (ROTC)

Данный показатель помогает оценить насколько выгодно содержать и развивать то или иное производство. Благодаря полученной информации, можно проанализировать, эффективно ли работает уже запущенное производство и стоит ли продолжать в него инвестировать.

Формула расчета рентабельности производства:

ROTC = прибыль от продаж / полная себестоимость продукции (сумма основных и оборотных средств) х 100 %

Рентабельность продаж (ROS)

Показатель ROS отображает процент чистой прибыли в выручке с продаж. Эти сведения также позволяют оценить сколько должна стоить реализация, поставка и доставки товара до клиента, чтобы продажа была выгодной для компании.

Формула:

ROS = прибыль от продаж / выручка от продаж х 100 %

Валовая рентабельность (GPM)

К валовой прибыли относят разницу между выручкой от продаж и себестоимостью продукции. Другими словами, это остаток средств организации после вычета из дохода всех расходов на производственный процесс и продажи.

Особенно актуален расчет валовой рентабельности крупным бизнесам, где сложно вычислить параметр по размеру чистой прибыли.

Общая формула для расчета валовой рентабельности:

GPM = валовая прибыль от продаж / выручка от продаж х 100 %

Операционная рентабельность (OPM)

Это сумма средств, которая остаётся у компании после вычета прямых и косвенных расходов, но до вычета налогов и иных платежей в бюджет государства.

Обычно операционную рентабельность рассчитывают за краткосрочный период на основе сведений о прибыли и убытках.

Формула для расчета:

OPM = прибыль от продаж до налогообложения / выручка от продаж х 100

Рентабельность по чистой прибыли (NPM)

К чистой прибыли относят полученную сумму после вычета расходов, обязательных платежей, налоговых обязательств и т. д.

Рентабельность по чистой прибыли отражает комплексную эффективность предприятия, а не только производственного процесса.

Формула для расчета:

NPM = доходность от продаж / выручка от продаж х 100 %

Рентабельность основных средств (ROFA)

Основные средства — средства, которые участвуют в производстве товара, сохраняя изначальную форму. Например, они используются для доставки товара (грузовики, контейнеры). Для расчёта рентабельности используются сведения о средней стоимости основных средств.

Благодаря показателю, можно понять возможности предприятия и необходимость модернизировать производственные фонды.

Формула для расчета:

ROFA = чистая прибыль / среднегодовая стоимость основных средств х 100 %

Рентабельность персонала (ROL)

Персонал — важное звено любого предприятия, без которого невозможно производство. Сотрудники должны эффективно выполнять обязанности, чтобы компания работала в плюс. Можно рассчитать как эффективность работы всего штата, так и отдельных работников.

Формула для расчета:

ROL = балансовая чистая прибыль / среднее число сотрудников, трудоустроенных за определенный период х 100

Рентабельность инвестиций (ROI)

Этот показатель рассчитывают перед началом нового проекта. Он нужен для оценки потенциального уровня эффективности работы вложенных средств. Рентабельность инвестиций помогает оценить выгодность вложения в проект и вероятные риски.

Формула для расчета:

ROI = (суммарный доход — себестоимость) / полная сумма инвестиций х 100%

Рентабельность инвестиционного капитала (ROIС)

С помощью данного показателя можно рассчитать, какой чистый доход получает компания в соотношении со вложенным капиталом, привлечённым от третьих лиц. ROIC помогает оценить эффективность работы средств, которые были вложены инвесторами и их выгоду от данных вложений.

ROIC = ((чистая прибыль + проценты * (1 – ставка налога)) / (долгосрочные кредиты + собственный капитал)) * 100 %

Рентабельность маркетинговых инвестиций (ROMI)

Расчёт ROMI производят не все компании, а лишь те, которые активно занимаются маркетингом и ведут рекламную деятельность. Полученные результаты помогают оценить эффективность проведения рекламный кампаний.

Формула:

ROMI = (доходы от рекламной кампании — расходы на рекламу) / расходы на рекламу х 100 %

Рентабельность капитала

Благодаря расчету рентабельности, предприятие может оценить эффективность работы вложенного капитала. Можно рассчитать рентабельность как собственного капитала предприятия, так и привлечённого извне (вложенного). Для каждого из случаев есть отдельная формула.

Собственного капитала (ROE)

С помощью показателя ROE легко оценить эффективно ли работает собственный капитал, нужно ли его перераспределение и требуется ли привлекать средства от третьих лиц.

Формула для расчета будет следующей:

ROE = чистая прибыль / собственный капитал х 100 %

Вложенного капитала (ROCE)

Для презентации инвесторам необходим расчет эффективности работы компании со всем используемым капиталом. Для этого обычно используют формулу ROIC, но можно использовать и формулу ROCE — разница будет только в учете налогов.

Для расчёта потребуются сведения о собственном капитале, так и о привлечённых средствах (кредитные средства, суммы по займы, вклады учредителей и т.д.) на расчетный период.

Формула выглядит так:

ROCE = чистая прибыль / (долгосрочные обязательства + собственный капитал) х 100 %

Рентабельность проекта (ARR)

Система ARR позволяет оценить насколько привлекателен проект для инвестиций. Показатель похож на ROI, но если ROI показывает процент прибыли от вложений, ARR позволяет увидеть чистую прибыль (балансовую стоимость) всего проекта после инвестиций. Этим параметром также пользуются инвесторы, которые собираются вкладывать средства в проект.

Можно рассчитать показатель на основе 3 видов данных: по размеру стартовых вложений, по средней оценке инвестиций, с учётом остаточных инвестиций — нужные формулы можно найти ниже.

По размеру стартовых вложений

Стартовые вложения в бизнес — сумма средств, необходимая для запуска проекта. Произвести расчет размера стартовых инвестиций можно на основе бизнес-плана.

ARR = чистая потенциальная среднегодовая прибыль / общая сумма инвестиций х 100 %

По средней стоимости инвестиций

Чтобы определить эффективность работы всех инвестиций сразу, учитывают рентабельность проекта в соотношении с данным параметром. Для этого подсчитывают количество всех вложений в проект и умножают на ½.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общая сумма инвестиций) х 100 %

С учётом остаточной стоимости активов

Остаточная стоимость активов — это стоимость имущества (первоначальная или восстановительная), но с учетом износа. Она остается для списания на затраты и помогает оценить реальную цену на имеющиеся активы в определённом временном диапазоне.

ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х (первоначальная общая сумма инвестиций — остаточная стоимость)) х 100 %

Рентабельность майнинга (РМ)

Майнинг — единственный способ заработка популярной ныне криптовалюты. Он основывается на работе вычислительных мощностей. Цена «крипты» нестабильно, но растет, поэтому в последние годы майнинг стал распространённым вариантом ведения бизнеса, который при должном подходе и вложениях быстро окупается и приносит прибыль.

Чтобы понять, насколько эффективно организовывать, вкладываться и работать с подобной фермой по майнингу, важно проанализировать все нюансы и риски. Прежде всего для расчёта окупаемости нужно учитывать мощность оборудования, которое используется для майнинга.

Формула для расчета:

PM = скорость хеширования (преобразования данных в битовую строку фиксированной длины) / потребляемая мощность

Примеры расчета рентабельности

Пример 1: расчёт рентабельности активов

Предприятие занимается выпуском детских товаров. В 2021 году чистая прибыль после вычета всех расходов и налогов составила 1.450.000 руб.

Активы организации равняются 3.725.000 руб. В состав активов входят как оборотные, так и внеоборотные средства.

Для расчета рентабельности активов, нужно воспользоваться уравнением: ROA = прибыль компании за определённый период / активы на балансе х 100 %. При расчёте получается: 1.450.000 / 3.725.000 х 100 % = 38,9 %.

Пример 2: расчёт рентабельности продукции

Предприятие занимается производством предметов личной гигиены. Для первой партии понадобилось вложить 2.750.000 руб. После реализации товаров организация получила выручку в размере 4.870.000 руб.

Для расчета показателя рентабельности продукции, необходимо определить доход от продаж: 4.870.000 — 2.750.000 = 2.120.000 руб.

Для расчёта рентабельности продукции нужно воспользоваться уравнением: ROM = полученные доходы от продаж / себестоимость продукции х 100 %. При расчёте получается: 2.120.000 / 2.750.000 х 100 % = 77,1 %.

Пример 3: расчёт рентабельности персонала

Предприятие получает ежегодную чистую прибыль в размере 13.127.000 руб. На предприятии работает 2730 сотрудников.

Для расчета рентабельности персонала, необходимо воспользоваться уравнением: ROL = балансовая чистая прибыль / средняя численность сотрудников, трудоустроенных за определённый период. В итоге получится: 13.127.000 / 2730 = 4808.

4808 руб. — такую сумму в среднем зарабатывает для предприятия один сотрудник.

Пример 4: расчёт рентабельности проекта

Для проекта планируется привлечь заем в размере 4.000.000 руб. Также у организации есть собственный капитал в размере 1.300.000 руб. Все деньги планируется использовать для создания технологического оборудования и его дальнейшей продажи.

Количество единиц продукции — 100 шт., стоимость каждой — 15.000 руб. Таким образом, средняя себестоимость продукции — 1.500.000 руб. Сумма всех вычетов в год составит 700.000 руб. Таким образом, чистая прибыль составляет 800.000 руб.

Для расчёта рентабельности проекта по средней стоимости инвестиций понадобится уравнение: ARR = (чистая потенциальная среднегодовая прибыль / 0,5 х общую сумму инвестиций) х 100 %. В итоге показатель будет равняться: (800.000 / 0,5 х 5.300.000) х 100 % = 30 %.

Пример 5: расчёт рентабельность собственного капитала

Компания начала свою деятельность полгода назад и работает, используя только собственный капитал без привлечения дополнительных средств. Собственный капитал составил 1.500.000 руб.

За полгода было выпущено 1400 единиц продукции, цена каждой из которых 500 руб. Выручка составила 700.000 руб. После вычета всех обязательств, чистая прибыль составила 370.000 руб.

Для расчета рентабельности собственного капитала, необходимо использовать уравнение: ROE = чистая прибыль / собственный капитал х 100 %, то есть она будет равняться 370.000 / 1.500.000 х 100 % = 24,67 %.

Анализ рентабельности

Когда проведён расчёт рентабельности нужных показателей, их необходимо сравнить и проанализировать. Это нужно, чтобы верно оценить экономический потенциал компании и её финансовые результаты. Существует 3 вида анализа рентабельности: сравнительный, факторный, индексный — рассмотрим каждый из них подробнее.

Сравнительный анализ

С помощью данных методов можно провести анализ на основе сравнения отдельных показателей внутри компании или сравнения их со сведениями конкурентов. Получившиеся данные будут показывать уровень конкурентоспособности бизнеса, а также его привлекательности для инвесторов.

Кроме того, благодаря сравнительному анализу, получится сопоставить несколько направлений деятельности компании и выявить наиболее прибыльные.

Факторный анализ

Факторный анализ — это оценка влияния показателей на рентабельность. Проводится данный анализ с учётом сведений расчётного и предыдущего периодов. Факторный анализ отражает влияние факторов-показателей на результат и способствует определению оптимального пути к уменьшению издержек и затрат, увеличению доходов и прибыли.

Подобное сравнение использует 3 модели: аддитивную, кратную и мультипликативную.

В аддиктивной модели результат параметра является суммой или разностью факторов-показателей.

Для дробной (кратной) модели сравнения одни факторы-показатели делят на другие.

А для мультипликативной модели ряд факторов перемножается.

Индексный анализ

Для сравнения используются внешние факторы, которые позволяют оценить динамику экономических явлений и движение объёма продукции, изменение цен, производительность, себестоимость и т. д. Благодаря этому анализу, можно оценить, как на рентабельность влияют определённые индексы (внешние или внутренние факторы, экономические показатели, конкретные затраты и т.д.)

Например, для этого анализа применяются такие индексы, как переменный или фиксированный составы затрат (отражают расходы компании постоянного и временного характеров соответственно), структурные сдвиги (изменения, влияющие на рентабельность, в результате воздействия различных экономических и внеэкономических факторов).

Реальная и номинальная норма прибыли

Номинальный показатель — это величина, выраженная в текущих (фактических) ценах отчётного года. Реальный показатель — величина, выраженная в неизменных (сопоставимых) ценах базисного периода.

Главная разница между реальным и номинальным показателями — учёт уровня инфляции. Номинальный параметр рассчитывается без принятия к сведению данных по инфляции. А сумма реальной прибыли — результат, который получит компания с учётом влияния инфляции.

Например, учредитель инвестировал в проект 100.000 руб. Номинальный процент прибыли 5 % в год. Соответственно, номинально учредитель должен в конце года получить прибыль в размере 5000 руб. Однако уровень инфляции был 3 %. То есть прибыль составит 2 % и будет равна 2000 руб.

Рентабельность и CAGR

На номинальный показатель напрямую влияет показать CAGR (Compound Annual Growth Rate, совокупный годовой темп роста). CAGR позволяет вычислить среднюю норму прибыльности за год инвестиций, которые были вложены за срок более чем 12 месяцев. Для расчёта CAGR существует следующая формула:

CAGR = (значение необходимого параметра в конце периода / значение необходимого параметра на начало периода расчётов) в степени (1/количество временных интервалов) — 1

Как рассчитать порог рентабельности (BEP)

Порог рентабельности — это показатель, который отражает минимальную прибыль, которая покроет затраты в ноль. Порог рентабельности также называют точкой безубыточности.

Формула для расчета:

ВЕР = (постоянные расходы х выручку) / (выручка — переменные расходы) х 100 %

К постоянным расходам относятся плата за аренду, затраты на заработную плату административному персоналу, амортизация и т. д.

К переменным же расходам можно отнести затраты на сырьё, оплату энергоресурсов, заработную плату производственному штату и т. д.

Для бизнеса важно не просто достигнуть точки безубыточности, но и расти выше. Тогда можно будет говорить об успешной работе компании и её финансовом росте. Если значение параметра постоянно падает — это признак убыточности.

Определение минимального уровня продаж, сумма которых покрывает производственные затраты

Другим методом расчёта порога рентабельности является вычисление значения параметра на основе уровня продаж. Чтобы бизнес считался безубыточным, выручка с продаж должна покрыть все производственные затраты — с учётом коэффициента валовой маржи.

Формула для расчета порога рентабельности с учетом уровня продаж:

ВЕР = постоянные расходы / коэффициент валовой маржи (КВМ)

Коэффициент валовой маржи

Коэффициент валовой маржи (КВМ) — это отношение валовой дохода к выручке компании. То есть коэффициент показывает, сколько прибыли можно будет получить с каждого рубля выручки. Например, если КВМ равен 30 %, то с каждого рубля компания получит 30 копеек, а оставшуюся часть денег бизнес тратит на производство продукта.

Для расчёта КВМ используется следующая формула:

КВМ = (выручка — сумма переменных затрат) х 100 %

Причины снижения рентабельности

Если рентабельность падает — значит, компания работает неэффективно или не учитывает факторы, которые влияют на показатели. К основным причинам снижения рентабельности производства можно отнести:

- снижение спроса и продаж продукта;

- рост издержек по сравнению с ранним периодом при том же объёме производства (происходит из-за повышения цен на закупочные материалы, проблем с поставками, санкциями и т. д.);

- нерациональное повышение количества оборотных средств, которое может возникнуть из-за безответственной работы сотрудников.

Как повысить рентабельность

Чтобы увеличить параметр, стоит понять, по какой причине рентабельность не растёт. Это позволит найти проблемные моменты, которые требуют модернизации и улучшения.

Наиболее распространённые способы повышения показателя рентабельности:

- улучшение качества и свойств товаров;

- увеличение масштабов производства;

- ребрендинг логотипов и внешнего вида продукции;

- снижение показателя себестоимости;

- модернизация управленческой структуры;

- повышение эффективности маркетинговой стратегии и т.д.

Самые рентабельные виды бизнеса

Ежегодно направления, отличающиеся высокой рентабельностью, меняются в зависимости от трендов и спроса на услуги и товары. Но есть несколько видов деятельности, которые считаются почти беспроигрышными вариантами для бизнеса, то есть отличаются стабильными финансовыми показателями и постоянно приносят прибыль. К ним можно отнести:

- недвижимость и риэлторские услуги;

- рыболовство;

- поиск и добыча разного рода полезных ископаемых.

Заключение

Рентабельность — это показатель, который отражает количество прибыли, полученной с вложенных в бизнес затрат. Без анализа рентабельности бизнес рискует стать убыточным и быстро уйти с конкурентного рынка.

На рентабельность влияют внешние и внутренние факторы, которые необходимо учитывать, чтобы вовремя заметить скачок показателя в положительную или отрицательную стороны.

Производить расчет рентабельности можно разными способами в зависимости от параметров, которые берутся к учёту. Например, можно вычислить рентабельность производства, оборотных активов, персонала, капитала, продаж, товарного запаса и т. д. Для каждого из данных параметров существует индивидуальная формула.

Если замечается тенденция понижения рентабельности, необходимо проанализировать причины и предпринять меры, которые помогут повысить показатель.

Регулярный расчет и анализ показателей рентабельности бизнеса помогает верно оценивать состояние производства и вовремя реализовывать мероприятия по его оптимизации, чтобы получать больше прибыли и стабильно расти.

Трудно не заметить, что еще пять лет назад, а то и год, многие товары стоили существенно дешевле. В ликбезе мы расскажем об основных типах инфляции, ее причинах и о том, как сохранить сбережения

В этой статье:

- Что такое инфляция?

- Виды инфляции

- Как рассчитывается инфляция

- Причины инфляции

- Последствия инфляции

- Инфляция в России

- Меры борьбы с инфляцией

- Как защитить доходы от инфляции

- Плюсы и минусы инвестирования в инфляцию

Что такое инфляция?

Инфляция — это темп устойчивого повышения общего уровня цен на товары и услуги за определенный промежуток времени, также инфляция показывает степень обесценивания денег. Чаще всего инфляцию принято указывать в годовом выражении, или, как еще говорят, год к году. Так, если инфляция в годовом выражении составила 8,4%, то имеют в виду, что набор одних и тех же товаров, который год назад стоил 100 рублей, сейчас стоит 108,4 рубля. Соответственно, 100 рублей обесценились или потеряли покупательную способность на 8,4%. Это и есть инфляция. В России помимо годовой инфляции Росстат измеряет еженедельную и ежемесячную.

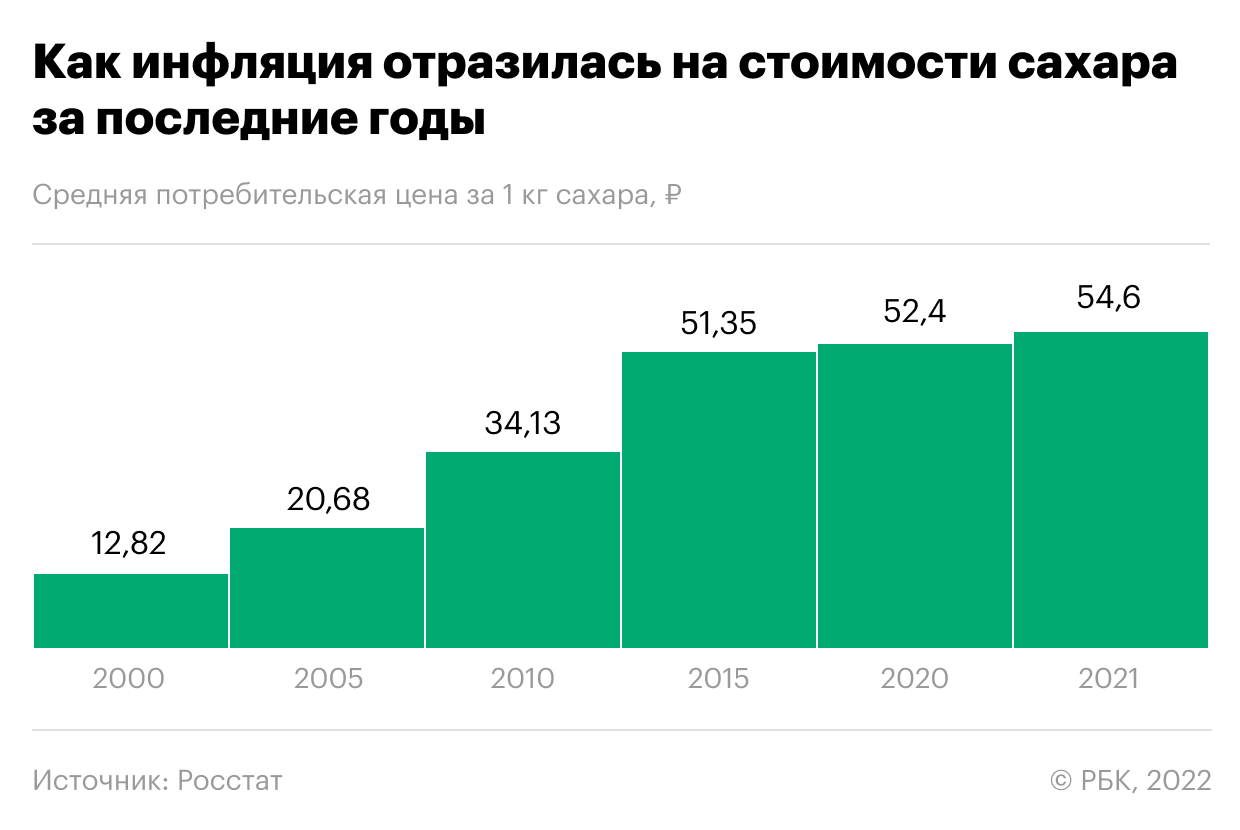

Как инфляция отразилась на стоимости сахара в 2000-2021 годах. Инфографика

Конкретное и единое численное обозначение нормы инфляции не существует. Это связано с тем, что «нормальность» уровня инфляции зависит от множества факторов и условий для каждой конкретной страны или рынка, а также от цели определения нормы инфляции. В целом, оптимальным, комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется, экономический рост и при этом сохраняется низкий уровень безработицы.

«Строго говоря, согласно выводам теоретической экономики и различных равновесных моделей, идеальным значением инфляции является ноль, что соответствует стабильному/неизменному уровню цен, — рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. — Однако на практике центральные банки различных стран все же стремятся поддерживать темп прироста общего уровня цен на товары и услуги (т. е. инфляцию) на небольшом положительном уровне. Главной причиной этого является непропорциональный рост издержек на борьбу с инфляцией по мере приближения к нулевому значению, в связи с чем оптимальным является удержание темпов прироста цен в пределах некоторой величины больше нуля. Также в условиях умеренного роста цен ряд поведенческих факторов и особенностей реального производства могут оказывать стимулирующий эффект для экономического развития».

Сочетание высокой инфляции, которая сопровождается ослаблением экономики и ростом безработицы, называется стагфляцией.

Виды инфляции

Инфляция может расти до бесконечных значений

(Фото: Shutterstock)

Виды инфляции по темпам роста

- Низкая (ползучая) инфляция — до 5-6% в год.

- Умеренная — до 10% в год.

- Высокая (галопирующая) — до 50% в год.

- Гиперинфляция — свыше 50% в месяц. В Германии в начале 1920-х годов инфляция достигла 30 000% в месяц. В Зимбабве ежемесячный рост цен в ноябре 2008 года достиг примерно 79 600 000 000%.

- Дефляция — отрицательная инфляция, которая характеризуется повышением покупательной способности денег на фоне устойчивого снижения общего уровня цен. На 100 рублей можно купить больше, чем раньше.

- Дезинфляция — это замедление темпов инфляции. Например, когда говорят, что уровень инфляции снизился с 8,4% до 6%, это означает что общий уровень цен продолжает расти, но более медленными темпами, чем раньше.

Дефляция — отрицательная инфляция

(Фото: Shutterstock)

В экономическом смысле дефляцию — устойчивое снижение общего уровня цен на товары и услуги, следует отличать от кратковременного снижения уровня цен, вызванного сезонными факторами, а также снижения цен на отдельные товары и услуги, вызванного, например, техническим прогрессом в указанной области, рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. «Выгоды от нее [дефляции], несмотря на видимую привлекательность ситуации, обычно оказываются краткосрочными и заключаются в возможности приобретения потребителями товаров по более низкой, чем раньше цене. Однако, стремление подождать удешевления товаров приводит к сокращению текущего спроса и, как следствие, производства. При этом компании начинают испытывать сложности с обслуживанием кредитных обязательств, а также сокращать

инвестиции

, издержки и персонал, его заработную плату в связи со снижением уровня выпуска. Рост безработицы и проблемы с обслуживанием кредитов предприятиями реального сектора снижают финансовую устойчивость банков и создают риски для сбережений, которые формировало население для приобретения товаров в будущем. Сомнения в надежности банковского сектора приводят к изъятию населением денег из него, что лишь усугубляет проблему. Сбережения при этом часто реинвестируются в более надежные финансовые инструменты других стран. Спираль сокращения потребления, производства, инвестиций и занятости/зарплат, как показывает практика, может иметь устойчивый долговременный характер, с которым очень тяжело бороться», — отметил эксперт.

Виды инфляции по управляемости

- Открытая инфляция — не сдерживаемая инфляция, показывающая реальное повышение цен без скрытых факторов и давления. Открытая инфляция адекватно отражает происходящие в рыночной экономике изменения, рост или падение спроса и предложения.

- Скрытая (подавленная) инфляция — регулируемая государством инфляция. Замораживание цен, установление их максимальных порогов (лимитов), максимальных надбавок и тому подобные меры ведут к появлению дисбаланса на рынке между спросом и предложением. Кроме того, регулирование цен государством замедляет выход на рынок новых товаров, технологически более высокого качества. У производителя нет стимула и экономической выгоды представлять новый продукт, если его придется продавать по заранее известной цене.

- Таргетируемая инфляция — центральным банком страны (регулятором) устанавливается конкретная цель (таргет, целевой уровень) или допустимый диапазон инфляции. Меры регуляции начинают применяться государством при отклонении от целевого уровня. Для разных стран таргеты инфляции различаются. Несмотря на то, что четкого понятия оптимальной инфляции в экономической науке не существует, исторические данные свидетельствуют, что страны с развитой экономикой чаще всего устанавливают таргет по инфляции на уровне 2%, а страны с формирующимся рынком — от 3% и выше. Таргетируемая инфляция положительно влияет на экономику, если она предсказуема и долгосрочна, когда все участники экономики понимают, чего ждать от политики государства в плане экономического развития.

Как рассчитывается инфляция

Инфляция — один из макроэкономических показателей

(Фото: Shutterstock)

Для расчета индекса инфляции существуют формулы Ласпейреса, Пааше и Фишера. Чаще всего страны, в том числе Россия, используют формулу Ласпейреса, которая выявляет удорожание или удешевление стоимости потребительской корзины на текущий период и на базисный период.

Индекс инфляции общепринято указывать по формуле «Инфляция = Индекс потребительских цен — 100%». Индекс потребительских цен (ИПЦ) отражает изменение стоимости набора определенных товаров и услуг. Значения выше 100% показывают уровень инфляции, ниже — дефляции.

Например, сообщение Росстата о величине индекса потребительских цен на уровне 108,4% за 2021 год свидетельствует о темпе роста инфляции на 8,4% за период с конца декабря 2020 года на конец декабря 2021 года.

Индекс потребительских цен рассчитывается на основе статистических данных об уровне цен на определенное количество товаров и услуг, так называемой потребительской корзины. Корзина не содержит все товары или услуги в стране, но она дает достаточно полное представление как о типах товаров, так и об их количестве, которые обычно потребляют домохозяйства.

В России с 2022 года в «корзину» товаров и услуг включено 558 наименований. В список отслеживаемых Росстатом товаров и услуг попадают те траты, на которые приходится больше 0,1% расходов домашних хозяйств. Замеры проводятся в 282 российских городах. На основе полученных данных высчитывается индекс потребительских цен (ИПЦ).

Инфляция потребительских цен в зоне евро ежемесячно рассчитывается Евростатом. Гармонизированный индекс потребительских цен (HICP) охватывает в среднем около 700 товаров и услуг. Он отражает средние расходы домохозяйств в зоне евро на корзину продуктов. Замеры проводятся почти в 1600 городах по всей зоне евро.

В США ежемесячно сообщает об ИПЦ Бюро статистики труда США (BLS) на основе регистрации цен на около 80 000 наименований товаров и услуг.

Помимо индекса потребительских цен при расчете инфляции также используются:

- индекс оптовых цен — следит за изменением цен на товары до их попадания в розницу, используется компаниями и государствами для фиксации в договорах гарантий стоимости;

- индекс цен производителей — следит за отпускными ценами промышленных и сельскохозяйственных товаров, а также стоимостью грузовых транспортных перевозок;

- индекс цен на импорт/экспорт — измеряет цены на ввозимые из-за рубежа товары и вывозимые.

Дополнительные индексы применяются, когда необходимо конкретизировать и проследить определенный аспект инфляции.

Нетрадиционные (альтернативные) способы расчета инфляции

«Индекс мармеладных мишек» зафиксировал в ноябре 2021 года инфляцию 26,1%, официально по Ростату она составила 8,4%

(Фото: Shutterstock)

Для решения задач, которые не удовлетворяются стандартными индексами от госстатистики, применяются альтернативные методики отслеживания инфляции.

Например, в магазинах торговой сети «Пятерочка» подсчитывают стоимость условного продовольственного набора по средним/минимальным ценам и публикуют индекс «Пятерочки».

Сбербанк рассчитывает индекс потребительских расходов, который в полной мере нельзя считать аналогом индекса потребительских цен, но тем не менее он отражает в некоторой степени скорость инфляции со стороны потребителя. Банк ВТБ совместно с РАНХиГС собирает собственную базу данных по ценам крупнейших магазинов.

Экономист из РАНХиГС Александр Абрамов рассчитывает «индекс мармеладных мишек», в который включены цены на импортные мишки-конфеты для учета обменного курса, а также еще 11 основных продуктов, таких как хлеб, молоко и куриное мясо. По индексу Абрамова инфляция в ноябре 2021 года достигла 26,1%, в то время как данные Росстата показывали рост 8,4%.

Российский Росстат ситуативно рассчитывает индексы салатов оливье и сельди под шубой (в преддверии Нового года), Банк России — индекс блинов (перед Масленицей), исследователи Сбербанка — индекс шашлыка (перед майскими праздниками). Также известен индекс биг-мака, который был придуман авторами журнала The Economist и отражает относительную стоимость товаров и услуг в разных странах. Индекс биг-мака используется для оценки покупательной способности различных валют, исходя из гипотезы, что составляющие данного блюда должны одинаково стоить во всех странах.

Личная инфляция часто не совпадает с официальной

(Фото: Shutterstock)

Отдельно экономисты указывают на существование понятия личной (персональной) инфляции, которая отражает разность оценки инфляции различными домохозяйствами из-за несовпадения их корзины товаров и услуг и средней корзины индекса потребительских цен. Условно говоря, семья Ивановых может посчитать инфляцию в своей отдельно взятой ячейке, и она окажется 20%, а в семье Сидоровых — 35% из-за того, что они покупают разные товары.

Например: если цены на бензин растут намного больше, чем цены на другие товары и услуги, люди, часто пользующиеся автомобилем, могут «почувствовать» уровень инфляции, превышающий ИПЦ, потому что их личные расходы на бензин выше среднего. Напротив, у тех, кто ездит на машине редко или вообще не ездит, будет наблюдаться более низкий «личный» уровень инфляции. Кроме того, в оценке личной инфляции играет роль тот факт, что люди склонны сравнивать цены не год к году, как это делают официальные ведомства, а, допустим, в январе 2022 года вспоминать, сколько стоили яйца в 2009 году. Так как в течение длительного времени цены имеют тенденцию к существенному росту, то даже при низком годовом уровне инфляции рост окажется внушительным.

Причины инфляции

Кейнсианцы и монетаристы объясняют различные причины инфляции

(Фото: Shutterstock)

Причины инфляции описывают две наиболее влиятельные школы — это кейнсианская и монетаристская экономические теории.

Кейнсианские экономисты утверждают, что инфляция является результатом экономического давления, такого как рост себестоимости продукции, и рассматривают вмешательство государства как решение. Кейнсианская школа различает два основных типа инфляции: инфляцию издержек и инфляцию спроса.

- Инфляция издержек — это общее увеличение стоимости факторов производства. Эти факторы, в том числе, капитал, земля, труд и предпринимательство, являются необходимыми условиями для производства товаров и услуг. Когда стоимость этих факторов возрастает, производители, желающие сохранить свою норму прибыли, повышают цены на свои товары и услуги. Когда эти производственные издержки растут на уровне всей экономики, это может привести к росту потребительских цен во всей экономике, поскольку производители перекладывают свои возросшие издержки на потребителей.

- Инфляция спроса — это превышение совокупного спроса над совокупным предложением. Например, если спрос на популярный продукт выше, чем его предложение, то цена на него вырастет. Теория инфляции спроса заключается в том, что если совокупный спрос превышает совокупное предложение, то цены будут расти в масштабах всей экономики.

Экономисты-монетаристы считают, что инфляция связана с расширением денежной массы и что центральные банки должны поддерживать стабильный рост денежной массы в соответствии с ростом валового внутреннего продукта (ВВП). В противном случае, чем больше печатается денег, необеспеченных реальным увеличением производства товаров и услуг, которые можно купить на эту напечатанную сумму, тем быстрее будет разгоняться инфляция.

Последствия инфляции

Последствия инфляции могут быть одновременно положительными и отрицательными

(Фото: Shutterstock)

Инфляция может быть истолкована как положительно так и отрицательно, в зависимости от того, на чьей стороне и как быстро происходят изменения.

Общий рост экономики

Умеренная инфляция рассматривается экономистами как драйвер роста экономики.

Инфляция создает мотивацию для формирования сбережений, без которых, в свою очередь, невозможны инвестиции как для расширения производства, так и для внедрения новых технологий — здесь инвестиции, инфляция и сбережения становятся перекрестно взаимосвязаны между собой, объясняет Игорь Сафонов.

«Необходимость формировать сбережения и в то же время поддерживать уровень потребления, в свою очередь, формирует мотивацию к повышению отдачи от имеющихся факторов производства — главным образом, труда, но также и земли, капитала, предпринимательских способностей, что положительно сказывается на экономическом росте.

Определенного ответа на вопрос относительно конкретного числового значения инфляции, при котором сохраняются положительные эффекты, не существует, в том числе потому, что величину данных эффектов в реальной экономике выделить и посчитать практически невозможно. Тем не менее, очевидно, что по сравнению со стимулирующими сторонами негативные последствия инфляции являются существенно более тяжелыми, в связи с чем регуляторы стараются постепенно снизить её до как можно меньшего стабильного уровня», — заключил эксперт.

Снижение реальных доходов населения

Для людей, чьи пенсии или доходы фиксированы в номинальном выражении, рост цен подрывает реальную покупательную способность этих доходов и пенсий. Даже если рабочие получают повышение заработной платы в соответствии с инфляцией, то и уплачиваемый налог с зарплаты (НДФЛ) также увеличивается. Тем более, что зарплата и пенсии, как правило, повышаются уже постфактум, а не на опережение инфляции. В итоге доходы после уплаты налогов не поспевают за более высокими ценами.

Поощрение трат, инвестиций

Инфляция вызывает рост трат — люди торопятся купить товары по старой цене, пока она не выросла еще больше, в этот период доля сбережений и инвестиций может падать. Однако, в то же время при повышении ключевой ставки на фоне высокой инфляции, население переходит обратно к поведению накопления, стараясь повысить доходность консервативных инвестиций.

Ускорение инфляции

Инфляция раскручивает маховик роста цен или создает потенциально катастрофическую петлю обратной связи. Чем больше и быстрее люди и предприятия тратят деньги, пытаясь избавиться от обесценивающейся валюты, тем больше в экономике оказывается наличных. В результате предложение денег превышает спрос, и цена денег — покупательная способность валюты — падает все более быстрыми темпами.

Повышение стоимости кредитов и доходности вкладов

Для сдерживания инфляции государства повышают ключевые ставки. Соответственно, повышаются ставки на кредиты для населения и бизнеса. Дорогие кредиты снижают возможности начать свой бизнес, получить образование, нанять новых работников или модернизировать производство. Высокие ставки дестимулируют расходы и инвестиции, что, в свою очередь, обычно охлаждает инфляцию.

Одновременно с этим, коммерческие банки повышают ставки по вкладам. Это заставляет людей вместо трат вернуться к поведению накопления, чтобы заработать на процентах. Уменьшение в обороте денег увеличивает их стоимость.

Безработица

Безработица может как расти, так и падать при инфляции. Так, инфляция, которая стимулирует экономический рост подразумевает тенденцию нанимать больше людей на работу, но она сохраняется только до определенного момента.

Если рассматривать инфляцию и безработицу в краткосрочной перспективе, то между ними существует явная отрицательная взаимосвязь, известная как кривая Филлипса, объясняет профессор Российской экономической школы Валерий Черноокий. «В периоды повышенного спроса, бурного экономического роста и низкой безработицы, компании часто сталкиваются с дефицитом работников и вынуждены предлагать более высокую заработную плату. Рост издержек на труд в свою очередь заставляет фирмы повышать свои цены, что отражается в увеличении темпов инфляции. Однако, эта взаимосвязь не является устойчивой. Со временем высокая инфляция вызывает рост инфляционных ожиданий, и дальнейшее стимулирование спроса только усиливает инфляционное давление без какого-либо положительного влияния на занятость. Кроме того, различные экономические шоки со стороны предложения, такие как рост цен на энергоносители, техногенные катастрофы или нарушение логистических цепочек могут вызывать одновременно и рост инфляции, и рост безработицы, искажая кривую Филлипса даже в краткосрочном плане», — отметил эксперт.

Ослабляет или укрепляет валюту

Высокая инфляция может вызвать падение курса национальной валюты. Хотя обычно все наоборот- слабая валюта ведет к инфляции. Страны, которые импортируют значительные объемы товаров и услуг вынуждены платить больше за этот импорт в местной валюте, когда их валюты падают по отношению к валютам их торговых партнеров.

Укрепление валюты на фоне инфляции может произойти в ситуации, когда деньги какой-то страны начинают выглядеть более привлекательны, чем другие. Например, после победы Трампа курс доллара относительно валют других развитых стран рос. Причина заключалась в том, что процентные ставки в других странах были крайне низкими, а инфляционные ожидания в США повысились на фоне прогнозов скорого экономического роста.

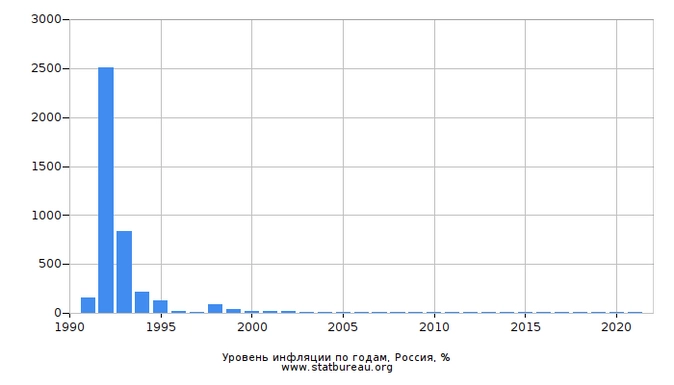

Инфляция в России

Исторический максимум инфляции в России — 2508,8% годовых в 1992 году

(Фото: Shutterstock)

Официально в СССР индекс инфляции не рассчитывался. Рост экономики достигался директивными методами плановой экономики. При этом люди были склонны к долгосрочным накоплениям и цены на большую часть товаров не менялись годами и десятилетиями. При переходе России на рыночную экономику с 1991 года начал рассчитываться индекс инфляции. Исторический максимум значения инфляции в РФ был зафиксирован в 1992 году на уровне 2508,8% годовых. Исторический минимум был в 2017 году, когда инфляция в России составила по итогам года 2,5%.

Уровень годовой инфляции в России в 2000-2021 годах, согласно индексу потребительских цен (ИПЦ). Инфографика

С ноября 2014 года Банк России установил целевой уровень по инфляции на уровне 4%, с тех пор он неизменен, в том числе, и на 2022 год.

Обоснования оптимальности инфляции в России на уровне 4% не существует, говорит Игорь Сафонов. «Как показывает практика мирового инфляционного таргетирования оно находится ближе в середине между целевыми значениями, принятыми в развитых странах (чаще всего около 2%) и в развивающихся (наиболее часто 6%). Слишком низко установленная цель (ближе к нулевой отметке) может потребовать значительного ограничения экономической активности и спровоцировать дефляцию и

экономический спад

в отдельных отраслях экономики, не говоря уже о значительном падении доверия к ЦБ в случае её недостижения. В то же время центральные банки, ставящие целевое значение слишком высоко, гораздо чаще допускают выход инфляции за его пределы как в целом, так и в отдельных отраслях и также испытывают проблемы с доверием населения к проводимой политике из-за недостаточных по его мнению усилий по борьбе с ростом цен», — заключил эксперт.

Банк России дает объяснение, почему таргетом инфляции выбран показатель в 4%, так:

Переходя с начала 2015 года к таргетированию инфляции, Банк России выбрал целевой ориентир в 4% с учетом существовавших на тот момент особенностей ценообразования и структуры российской экономики, а также обширного опыта таргетирования инфляции в мире. Цель по инфляции вблизи 4% установлена несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, высоким доверием к монетарным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%. Банк России оценивал, что постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за высоких и незаякоренных инфляционных ожиданий компаний и граждан на фоне продолжительной высокой инфляции предыдущих десятилетий; недостаточной развитости рыночных механизмов и невысокой отраслевой диверсификации экономики. Кроме указанных факторов, на выбор в пользу 4% повлияла и необходимость минимизировать риски возникновения дефляционных тенденций на рынках отдельных товаров.

В 2022 году на уровень инфляции в России будут влиять те же факторы, что и в прошлом году, рассказал главный экономист SberCIB Investment Research Антон Струченевский.

Проинфляционными факторами, по мнению эксперта, остаются:

- глобальная инфляция на рынке товаров;

- рост внутреннего спроса под влиянием растущего кредитования;

- ограничения на путешествия россиян за границу из-за пандемии, что разогревает внутренний туристический рынок;

- ассиметричное восстановление на рынке труда в условиях ограниченной миграции, что привело к резкому росту зарплат в ряде сегментов (сельское хозяйство, курьерские службы, строительство, гостиничный бизнес) и, соответственно, цен.

Меры борьбы с инфляцией

Излишнее накачивание экономики деньгами может привести к инфляции

(Фото: Shutterstock)

Таргетирование инфляции

Установка таргета — это один из способов держать инфляцию на оптимальном уровне, при котором сохраняется положительный эффект от нее без снижения роста экономики.

Центральные банки чутко следят за тем, чтобы ситуация не скатилась к дефляции. При таргетировании инфляции важнейшими условиями являются ее предсказуемость на долгосрочном периоде. В таком случае все экономические агенты могут спокойно прогнозировать свои собственные расходы и находить способы увеличения доходов, накоплений и инвестиций, не переживая за их непредсказуемое обесценение. Кроме того, достижение целевых показателей по уровню инфляции способствует формированию более низких ставок в экономике и повышает доступность кредитов.

Контроль денежной массы

Вливание в экономику денег, необеспеченных реальными товарами и услугами, ведет к их обесцениванию и, соответственно, разгону инфляции. Именно это произошло, когда Германия для выплат по репарации за Первую мировую войну запустила печатные станки, и когда слитки ацтеков и инков наводнили Испанию в 16-ом веке.

В современных условиях для повышения ставок центральные банки увеличивают выпуск государственных ценных бумаг и забирают выручку от денежной массы. По мере того, как денежная масса уменьшается, снижается и уровень инфляции. Обратной формой является количественное смягчение, при которой центральный банк покупает долгосрочные ценные бумаги на открытом рынке, чтобы увеличить денежную массу и стимулировать кредитование и инвестиции. Покупка ценных бумаг добавляет новые деньги в экономику, а также служит для снижения процентных ставок за счет повышения цен на

ценные бумаги

с фиксированным доходом. Количественное смягчение обычно применяется, когда процентные ставки уже близки к нулю, потому что в этот момент у центральных банков меньше инструментов для влияния на экономический рост.

Текущая высокая инфляция является результатом целого ряда причин, говорит главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент ВТБ Владимир Потапов. По его мнению, это структурное изменение спроса — люди стали меньше денег тратить на услуги и больше на товары длительного пользования, проблемы с цепочками поставок — недостаточное количество рабочих, локдауны и ограничения в работе транспортных хабов, масштабные бюджетные и монетарные стимулы — поддержали совокупный спрос и доходы людей.

«Для снижения «спросовой» стороны инфляции необходимы нормализация бюджетной политики и ужесточение денежно-кредитных условий, которые уже наблюдаются по всему миру. Однако для полного возврата инфляционного давления к норме необходимо увидеть улучшение эпидемиологической ситуации в мире, ослабление карантинных ограничений и, в результате, нормализацию цепочек поставок», — заключил Потапов.

Валерий Черноокий обращает внимание то, что в настоящее время высокая инфляция связана с комбинацией факторов со стороны спроса и предложения.

«С одной стороны, масштабные программы поддержки экономики во время пандемии, сверхмягкая денежная политика в развитых странах и отложенный потребительский и инвестиционный спрос вызвали быстрый рост мировой экономики, восстановление рынков труда и повышение инфляции. С другой стороны, эти же факторы привели к буму на рынках сырьевых товаров и значительному росту цен на продовольствие и энергоносители. Вкупе с нарушением логистических и транспортных цепочек поставок эти шоки предложения не только сдерживают полное восстановление мировой экономики, но и усиливают инфляционное давление.

Для борьбы с шоками предложения инструменты денежно-кредитной политики практически бесполезны, и связанная с ними инфляция будет ослабляться только вслед за исправлением вызвавших их причин, например, вслед за восстановлением международных цепочек поставок или увеличением производства сырья», — отметил эксперт.

Эффективность мер кредитно-денежной политики в борьбе с инфляцией сильно отличается от страны к стране, добавил Валерий Черноокий. В развитых странах, где значительно ниже доля продовольствия и энергоресурсов в потребительской корзине, где прочнее заякорены инфляционные ожидания и где сильнее развиты финансовые рынки, небольшое повышение ставки процента может оказать более значимое влияние на спрос и инфляцию, чем в странах с развивающимися рынками. На эффективность денежно-кредитной политики влияют также открытость экономики, доля импорта в потреблении и промежуточных затратах фирм, используемый режим валютного курса, степень монополизации экономики и многие другие факторы.

Можно ли защитить свои доходы от инфляции

В периоды разгона инфляции инвестору важно чутко следить за портфелем и вовремя его диверсифицировать

(Фото: Shutterstock)

Для потребителей инфляция может означать в лучшем случае увеличение номинальной зарплаты, но инвесторы могут использовать ее для получения прибыли, главное, правильно выбрать активы.

Недвижимость

Рост цен на недвижимость со временем увеличивает стоимость собственности при перепродаже, кроме того, недвижимость можно использовать для получения дохода от аренды. При этом стоимость арендной платы также растет с инфляцией. Это позволяет владельцу получать доход за счет инвестиционной собственности и помогает ему идти в ногу с общим ростом цен в экономике. Инвестиции в недвижимость включают прямое владение недвижимостью и косвенные инвестиции в ценные бумаги, такие как инвестиционный фонд недвижимости (REIT).

Товары

Когда у валюты возникают проблемы инвесторы могут обратиться к материальным активам. На протяжении многих лет традиционным убежищем считалось золото и другие драгоценные металлы. На данный момент эта догма подвергается сомнению, тем не менее классические долгосрочные инвесторы не скидывают его со счетов. Помимо прямых покупок физического золота, можно инвестировать в акции компании, занимающейся добычей золота или в биржевой фонд (

ETF

), который специализируется на золоте.