Подборка по базе: Практическое задание 1 Новикова Наталья Николаевна.docx, Практическое задание.pdf, 8_класс_КТП_Алгебра(2ч.) 2022-2023.doc, вар огэ 2022.docx, План мероприятий школьного туристического клуба »Искра» на 202, План работы школы на 2022_23 учебный год.docx, Күнтізбелік жоспар 2022-23 қазақша (1).docx, Дом задание урок 68 (1).docx, прокт. задание.odt, 7кл 4 задание ВПР.docx

| Автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра экономики и управленияФорма обучения: заочная |

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

_______

БИЗНЕС-ПЛАНИРОВАНИЕ_____

МОСКВА 2022

Контрольное задание 1.

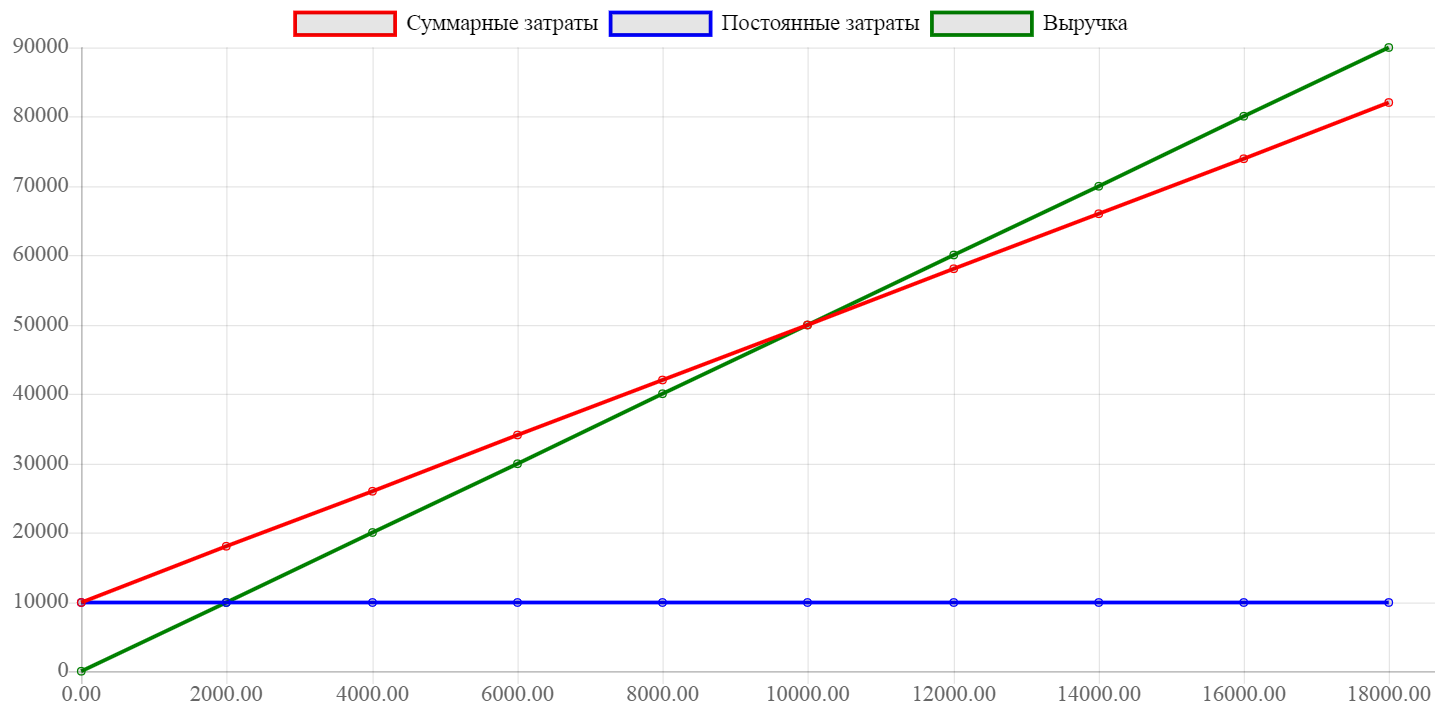

Рассчитать и графически отразить точку безубыточности на основании следующих данных.

Постоянные затраты составляют 10000 руб., цена единицы продукции равна 5 руб., переменные затраты составляют 80 % продажной цены.

— Что произойдет, если постоянные затраты возрастут на 10%?

— Каково будут влияние 10% снижения переменных затрат?

Решение:

Точка безубыточности =  или 50 000 руб.

или 50 000 руб.

— Если постоянные затраты вырастут на 10 % и составят 11 000 руб., то

Точка безубыточности =  или 55 000 руб.

или 55 000 руб.

— Если переменные затраты снизятся на 10 %, то

Точка безубыточности =  или 35 715 руб.

или 35 715 руб.

Контрольное задание 2

При полной (100%) загрузке производственных мощностей предприятие может произвести 24 000 единицы однородной продукции. Совокупные затраты составят 120 000 руб., 1/5 часть их представляют интервально изменяемые постоянные расходы. Цена единицы продукции – 12,4 руб. Определите:

а) уровень загрузки производственных мощностей при выпуске 14 400 единиц продукции:

б) величину общей прибыли, прибыли на единицу продукции, общих переменных затрат и переменных расходов на единицу при полной загрузке производственных мощностей:

общая прибыль: 24 000 * 12,4 — 120 000 = 177 600 руб.

На единицу продукции 177 600 / 24000 = 7,4 руб.

Общие переменные 120 000 * 1/5 = 24 000 руб.

Переменные на ед. при полной загрузке 24 000 / 24 000 = 1 руб.

в) общую сумму прибыли и прибыли на единицу продукта при выпуске 18000 изделий:

общая прибыль: 18 000 * 12,4 — 120 000 = 103 200 руб.

На единицу продукции 103200 / 18000 = 5,73 руб.

г) объем производства и продаж для достижения точки нулевой прибыли:

96000/(12,4-1) = 8 421 ед.

8 421*12,4 = 104 420,40 руб.

д) объем продаж, при котором может быть получена прибыль 24 000 руб.:

24 000 = V*12,4 – V*1 – 96 000 = (12,4 – 1) * V – 96 000

Отсюда V = 120 000 / 11,4 = 10 526 ед

е) точку нулевой прибыли при изготовлении 24 000 изделий, если постоянные затраты увеличатся на 40%:

134 400 / (12,4-1) = 11 790 ед.

11790*12,4 = 146 196 руб.

ж) на какую величину возрастет общая сумма прибыли и прибыль на единицу продукции при объеме продаж 32000 единиц?

общая прибыль: 32 000 * 12,4 — 120 000 = 276 800 руб. (вырастет на 99 200 руб.)

На единицу продукции 276 800 / 32000 = 8,65 руб. (вырастет на 1,25 руб.)

Контрольное задание № 3

В таблице представлены стимулы для развития бизнес-плана.

Приведите примеры указанных стимулов, Ответы необходимо представить в табличной форме.

| Стимул | Пример |

| Наличие спроса на продукцию, товары и услуги, которые планируются к производству | Распространение купонов |

| Наличие предварительных соглашений с потенциальными потребителями продукции, выпускаемой созданным предприятием | Скидки за количество, премиальные продажи |

| Наличие конструктивной, технологической и другой документации для производства того или иного вида продукции | Реклама |

| Наличие производственных мощностей, сырья и трудовых ресурсов | Гибкая система оплаты труда, Совершенство используемых технологий |

| Выведение на рынок новых видов товаров | Предоставление бесплатных образцов |

Мероприятия по стимулированию сбыта: пошаговая инструкция + примеры

04.06.2021

Автор: Academy-of-capital.ru

Рейтинг:

|

(Голосов: 5, Рейтинг: 4.4) |

Из этого материала вы узнаете:

- Виды мероприятий, направленных на стимулирование сбыта

- Цели и задачи мероприятий по стимулированию сбыта товаров

- Основные мероприятия по стимулированию сбыта продукции

- Пошаговая разработка мероприятий по стимулированию сбыта

- Примеры мероприятий по стимулированию сбыта

-

Шаблон расчета эффективности бизнеса по 8 показателям

Скачать бесплатно

Помимо рекламы, ключевую роль в процессе продвижения продукции играют мероприятия по стимулированию сбыта. Они подталкивают потребителя совершить покупку, но лишь этим, разумеется, не ограничиваются.

Поэтому, если вы определились с сегментом аудитории и целевым рынком, на которых будете делать акцент, то важно знать и применять те методы и мероприятия, которые будут способствовать стимулированию сбыта именно вашей продукции. О том, какими они бывают и в чем их особенности, мы подробно расскажем вам далее.

Виды мероприятий, направленных на стимулирование сбыта

Стимулирование сбыта является комплексом мероприятий, отвечающих за информирование потребителя об имеющемся ассортименте товаров на рынке, представленных определенным продавцом, а также на дальнейшее убеждение в выгоде приобретения именно этого продукта с целью повышения объемов реализации.

Под мероприятиями по стимулированию сбыта понимают активное использование всевозможных разработанных инструментов по увеличению объемов реализации продукции определенного поставщика. Такие инструменты не несут информации о совокупности потребительских свойств товаров и услуг, которые бы удовлетворяли потребности покупателей, в отличие от привычной нам рекламы. Покупатель уже ознакомлен с основными характеристиками товара, в дальнейшем его остается только подвести к совершению покупки.

Мероприятия по формированию потребительского спроса и стимулированию сбыта товара можно разбить на следующие группы, исходя из типов адресатов:

- потенциальные покупатели;

- продавцы фирмы;

- посредники на рынке.

Цели и задачи мероприятий по стимулированию сбыта товаров

Существуют и различные цели реализации мероприятий по стимулированию сбыта, которые разделяют в зависимости от того или иного адресата. К примеру, главная задача мотивации продавцов компании – повышение продаж. Стимул для рыночных посредников – увеличение объемов сбыта товаров.

Самый значимый адресат из вышеперечисленных, определенно, потенциальный покупатель. Главная задача состоит в воздействии на потребителя таким образом, чтобы как можно быстрее подвести его к приобретению товара определенной фирмы.

Мероприятия по стимулированию сбыта включают в себя разрешение таких вопросов, как:

- информирование покупателей о недавно появившихся товарах и услугах;

- подведение покупателя к немедленному приобретению товара именно заявленной фирмы;

- повышение объема продаж путем увеличения запроса на объем предлагаемого товара одним лицом;

- вознаграждение постоянных клиентов;

- регулирование возникновения скачков объемов продаж и пр.

Основные мероприятия по стимулированию сбыта продукции

К основным средствам стимулирования сбыта (предоставление различного рода льгот и скидок) можно отнести следующие:

- возможность безвозмездного получения покупателем предлагаемых товаров на пробу (дегустация);

- наличие для покупателя возможности непосредственно в магазине поближе ознакомиться с товаром, проверить его в использовании. Продавец при необходимости должен продемонстрировать товар;

- распространение агентами сбыта компании купонов, которые бы давали их владельцам возможность получения скидок на приобретение некоторых товаров;

- информирование потенциальных покупателей об акциях и скидках, различных предложениях по электронной почте;

- извещение об льготах, скидках, выгодных предложениях в печатных носителях;

- размещение актуальной информации для потенциальных покупателей об акциях и скидках, различных выгодных предложениях в определенных журналах и приложениях к ним;

- сообщение о возможности получения покупателем своих денежных средств обратно в случае непредвиденных ситуаций;

- поощрение клиента при покупке дополнительным презентом;

- наличие возможности получить скидку за приобретение более одной единицы товара;

- предоставление потребителям возможности участия в лотереях, конкурсах и играх с целью получения выигрыша;

- организация специализированных выставок и демонстраций;

- реклама в торговых точках;

- корпоративные встречи;

- скидочные буклеты;

- денежные вознаграждения;

- специальные премии.

В наше время рынок переполнен товарами-аналогами, которые часто не уступают друг другу ни по цене, ни по качеству, отвечают одним потребительским запросам. В таком случае деятельность СТИС становится просто необходимой.

Мероприятия по стимулированию сбыта, направленные на потребителя, выражаются в возможности получения им выгоды после покупки продукта фирмы на определенных оговоренных заранее требованиях. Среди них:

- возможность приобретения товара покупателем в кредит (будь то рассрочка или покупка без первоначального вложения в приобретение);

- бесплатная доставка оформленной покупки при заказе большой партии товара;

- возможность бесплатной доставки товара в качестве образца для ознакомления;

- доступность посещения места производства товара;

- уведомление потребителя при выходе на рынок товара нового образца;

- сезонный ценопад на товар (в связи с использованием его только в определенный период времени года).

В разработанном комплексе мероприятий по стимулированию сбыта большое внимание уделяется скидкам. Скидки – снижение изначально заявленной цены на продукт. Скидками пользуются как предприятия по производству товаров и услуг, так и розничная торговля, для того чтобы иметь возможность при необходимости конкурировать с ценой, выставленной другими производителями или продавцами, снизить запасы на складах, своевременно продавать быстро портящуюся продукцию и повысить объем продаж. Виды скидок следующие:

- скидка за регулярный выбор производителя или продавца и закупка больших партий товара (бонусные скидки);

- кумулятивные скидки на совершенную покупку – это мера снижения изначально установленной цены товара, которую покупатель может получить при условии покупки за установленный продавцом отрезок времени объема товара, превышающего оговоренный его предел (в случае превышения этого предела);

- изменение стоимости на внесезонные покупки в пользу покупателя – это снижение заявленной цены или скидка, которую покупатель может получить на товар сезонного спроса в случае, если покупка будет совершена в непредназначенный для его использования период;

- скидки за быстрый расчет с продавцом за покупку – мера снижения заявленной цены товара, по которой покупатель может его гарантированно приобрести в случае, если он осуществит оплату за полученный товар ранее установленных сроков;

- скидки при комплексной покупке товаров – это снижение заявленной цены на товар, которую покупатель вправе получить, если он закупает определенный товар комплексно с иными товарами той же фирмы.

Далее рассмотрим группу мер, направленных на вознаграждение за покупку товаров и возможность экскурсии по торговым объектам:

- бесплатная раздача пакетов при совершенной покупке, подарок от продавца в виде незначительных по стоимости товаров, проведение акций «счастливый покупатель» (который приобрел, например 1000-й по счету товар), скидки за количество приобретенного товара больше некоторого объема, установленного продавцом;

- возможность получения кредита при покупке (рассрочка, отсутствие первоначального взноса);

- раздача скидочных купонов для возможности приобретения товара со скидкой в указанное на нем время; возможность вернуть потраченные на покупку средства в том случае, если изделие вышло из строя еще до окончания гарантийного срока; возможность продегустировать товар в магазине или ближе ознакомиться с ним на практике; прием заказов дистанционно; проведение розыгрышей.

Обычно формы стимулирования сбыта выполняют напоминающую функцию для потребителя и поэтому в качестве носителей информации выбираются какие-то полезные вещи, которые будут находиться на виду у человека. К примеру, это могут быть блокноты, календари, футболки, ручки с определенными логотипами фирмы.

Магазины часто используют внутренние витрины для увеличения спонтанных покупок. К примеру, яркая витрина шоколадных батончиков подведет покупателя к скоротечной покупке и тем самым увеличит объем продаж. Скорее всего, наличие хорошей витрины поспособствует увеличению объема закупок, который превзойдет первоначально задуманный покупателем.

Подталкивание к приобретению происходит также при повторении определенных манипуляций (товар в подарок, лотереи, розыгрыши). Заметно стимулируют к покупке товары, представляющие ценность (с высокой ценой) или большие выплаты. Со сбытом напрямую связаны следующие формы стимулирования сбыта: скидочные карты, марки для выбора товара в качестве презента при определенной сумме покупки и подарки.

В стимулировании сбыта имеется определенная грань. Статус производителя упадет, если он будет бесконечно проводить мероприятия, повышающие продажи. Покупатели со временем могут решить, что постоянные скидки и акции напрямую связаны с низким качеством предлагаемых товаров, что компания не сможет их реализовать без этого. Когда часто применяются такие формы стимулирования, как купоны, скидочные карты, покупатель может и вовсе перестать закупаться по обычным ценам, создавая запасы наперед. При этом обычные цены на рынке могут быть в дальнейшем восприняты как завышенные.

Порой организация мероприятий по стимулированию сбыта на постоянной основе имеет и отрицательный момент, все это отвлекают клиентов от главных факторов при покупке. Их могут больше привлекать предлагаемые им брошюры, скидочные карты, лотереи вместо факторов надежности, характеристик и гарантийности товара.

Пошаговая разработка мероприятий по стимулированию сбыта

- Программа

Разработка комплекса мероприятий по стимулированию сбыта должна начинаться с составления программы.

Люди в компании, которые принимают непосредственное участие в определении целей, выборе средств и методик сбыта продукции, обязаны рассмотреть все главные параметры и включить в программу наиболее важные. К факторам, определяющим в дальнейшем результативность стимулирующих мероприятий, относят: интенсивность, продолжительность, бюджет компании, средства реализации, условия участия, выбор времени, методы определения результатов. Перечисленные параметры взаимодействуют между собой. Например, от определенных условий участия компании в каком-либо мероприятии зависит дальнейший ее бюджет.

- Интенсивность

Существует такое понятие, как порог интенсивности стимулирующих мероприятий, не достигнув которого, не удастся получить положительного эффекта.

При этом нужно учитывать текущее положение по продажам: при активной реализации товара, высоком потребительском спросе ожидаемо в дальнейшем падение объемов сбыта, так как через время потребность в данном товаре будет снижаться. Изначально необходимо разбить потребителей на несколько групп, разработать политику взаимодействия с каждой из них. Например, клиентам, приобретающим тару, можно предложить одну скидку, посредникам – другую, тем, кто впервые посетил ваш магазин, – третью.

- Продолжительность программы

Неверно определенная продолжительность программы может привести к снижению ожидаемого результата.

Если мероприятие заканчивается очень быстро, не все покупатели могут успеть поучаствовать в нем, так как либо не были осведомлены, либо в данный период попросту не нуждались в покупке данного товара. Слишком продолжительное мероприятие может со временем потерять свою заманчивость. В случае, когда человек уверен в достаточной длительности акции, он не торопится приобретать, позднее может и вовсе потерять интерес к мероприятию, воспринимая информацию обыденной.

- Стоимость кампании

Существуют два метода по подсчету сметы. Первый заключается в определении бюджета, который необходим для осуществления выбранных стимулирующих мероприятий. Второй вариант – учесть объем средств, выделенные на проведение программы, и разбить сумму по пунктам.

Вторым способом пользуются чаще, но его минус состоит в том, что порой приходится идти на уступки и выбирать не самые выгодные, а наиболее бюджетные решения.

Заблаговременное тестирование поможет определить сумму затрат. В случае если один стимул окажется неэффективным, следует применить второй, чтобы в дальнейшем установить приемлемое соотношение затрат и прибыли.

Бюджет мероприятия рассчитывают с учетом того, что программа включает в себя два этапа: подготовка и реализация. Подготовка – это этап от подготовительных мероприятий до открытия, реализация – от начала до окончания программы.

- Реализация программы

При составлении плана мероприятий по стимулированию сбыта соответствующий агент рынка должен учесть все его этапы.

Особое внимание уделяют условиям участия. Среди участников могут быть лица, при присутствии которых мероприятие потеряет свою эффективность. Например, в проводимых розыгрышах исключено участие работников компании, а также их родственников. Это объясняется правилами антикоррупционного закона. Все условия таких мероприятий обязаны соответствовать закону.

Второй фактор – правильный выбор населения, которому будет адресована информация, и товарных групп. Накопительные баллы и иные вознаграждения необходимо выдавать за покупку тех продуктов, сбыт которых в данный момент имеет затруднения.

Способы информирования потенциальных и реальных клиентов определяют с учетом того, по каким каналам они привыкли получать информацию. Исходя из этого, агенты компании должны определиться, какие именно рекламные мероприятия по стимулированию сбыта им необходимо провести. Наряду с рекламой в газетах, Интернете, транспорте, также информацию принято распространять в буклетах, листовках, можно оповещать потенциальных покупателей по электронной почте, размещать объявления в местах продаж. Выбранные способы информирования влияют на затраты, связанные с реализацией программы.

По завершении стимулирующих мероприятий дают оценку их эффективности, делают выводы.

Примеры мероприятий по стимулированию сбыта

Обратить внимание покупателя на определенные товарные позиции или бренд возможно не только в магазинах, где реализуются новинки товаров. Часто производители организовывают презентации новых продуктов, где подробно знакомят посетителей с характеристиками представленных образцов (отмечают их полезные качества и свойства, сравнивают с товарами других производителей, делая акцент на превосходстве своих товаров).

Положительную динамику также можно ожидать при участии в различных выставках, ярмарках. Обычно новинки редко остаются незамеченными. К тому же на таких мероприятиях часто присутствует пресса, что обеспечивает еще дополнительную огласку.

Рассмотрим еще пару примеров мероприятий по стимулированию сбыта, которыми успешно пользуются многие магазины:

- При совершении покупки человек может получить так называемый кешбэк (частичный возврат денег), если это предусмотрено продавцом. При этом сумма напрямую зависит от стоимости приобретения.

- При покупке чая определенного производителя клиент получает в качестве презента кружку с именным логотипом компании.

Чтобы разобраться в теме формирования спроса, необходимо посвятить этому достаточное количество времени, так как информации по данному вопросу очень много. От эффективности проведенных мероприятий по стимулированию сбыта будет зависеть дальнейшая судьба нового продукта на рынке (станет ли он актуален или вовсе прекратит свое существование).

Михаил Дашкиев о Сергее Азимове

Если товар или услуга завоюет прочные позиции на рынке продаж, это будет означать, что цель достигнута. В дальнейшем производителю следует только подпитывать интерес покупателей, не забывая при этом про качество выпускаемого товара.

Введение

Бизнес-идей в интернете очень много. Настолько много, что порой удивляешься, почему же каждый первый не бизнесмен. Но на самом деле ответ найти несложно. В большинстве случаев идеи – это просто идеи, которые нельзя реализовать, если не подготовить бизнес-план. А вот с этим уже возникают проблемы. Чтобы вы понимали, мы не говорим, что бизнес-идеи не нужны. Безусловно – это полезные материалы, которые могут дать пищу для размышлений. Но бизнес – сложная структура, которая должна быть изначально максимально просчитана.

Вот банальный пример. Вы хотите открыть кофейню. Арендовали помещение, поставили мебель и купили профессиональную кофе-машину. Даже название для кофейни придумали. Открыли двери для посетителей и… и в общем-то всё. Деньги продолжают уходить на налоги, коммуналку, аренду, а вот прибыли нет. Клиентов мало. Почему? Потому что через пару домов от вас есть другая кофейня, где ценник ниже. А вы это не проверили заранее.

Ну хорошо. Ценник на ваш кофе тоже был снижен. Клиенты приходят, покупают. Но вот прибыли всё равно нет. Почему? А потому что после того, как вы стали продавать больше кофе, вам пришлось его больше закупать. И то количество продаж, которое есть сейчас, не покрывает расходов. Почему? Потому что вы не просчитали, что по той улице, где вы открылись проходит мало народу (а вот по соседней – много).

Суть ясна. Все нюансы должны быть просчитаны заранее. С максимальной подробностью. Это и будет ваш бизнес-план.

К сожалению, многие начинающие предприниматели поверхностно относятся к необходимости составить свой бизнес-план перед стартом. В этой статье мы расскажем:

- Что такое бизнес-план?

- Для чего нужен бизнес-план?

- Можно ли составить бизнес-план самому?

- Как составить бизнес-план самому?

- Из чего состоит бизнес-план?

- Какие ошибки можно совершить при составлении бизнес-плана.

- Когда нужно обращаться к профессионалам, чтобы вам составили бизнес-план?

- Почему без бизнес-плана нельзя идти к инвесторам.

Как составить бизнес-план самому

Есть три типа начинающих предпринимателей. Первые, имея на руках голую идею сразу бросаются в омут с головой, лишь бы быстрее стартовать. Обычно, их энтузиазм разбивается о неспрогнозированные проблемы, дело стопориться, и они бросают затею (в голове в это время уже зреет следующая).

Второй тип – обдумывает вариант стартапа, строит планы, но всё это делает только мысленно и очень долго. Настолько долго, что идея постепенно теряет свою зажигательность. Как к ней подступиться такой предприниматель так и не понимает.

А третий тип – все остальные. Кто планирует свою деятельность на бумаге, пытается просчитать затраты, риски и возможную прибыль, оформляет это в виде бизне-плана и начинает действовать. У таких больше всего шансов на успех.

Что такое бизнес-план?

На этот вопрос мы уже частично ответили в разделе «Введение». Если же говорить сухим языком, то бизнес-план – это руководство, которое приводит с помощью конкретных прописанных действий идею к реализации.

Если говорить совсем простым языком, то бизнес-план – это подробный пошаговый план, которому вы будете следовать, чтобы ваш мега-бизнес из простой идеи превратился в дело всей жизни с кучей миллионов дохода.

Прописывается там действительно всё. От того, сколько и на что придётся потратить денег и сколько с чего денег можно будет получить до того, что вашему успеху может помешать и как с этим бороться.

Три кита на которых базируется бизнес-план

Составление бизнес-плана базируется на трёх основных параметрах, которые вам нужно будет выделить, основываясь на той идеи бизнеса, которую вы выбрали.

- Уровень, на котором вы находитесь сейчас

- Результат, которого вы хотите достичь

- Шаги, которые приведут от уровня к результату

Свой уровень необходимо определить для того, чтобы понять, чему ещё нужно научиться. Это относится как к знаниям, так и к ресурсам. Сколько у вас денег, каких навыков не хватает, есть ли помещение, связи и другое.

Если этого не сделать, проблемы возникнут очень скоро. Взять наш пример с кофейней. Вы начали продавать капучино, американо и латте, который умеет делать ваш новенький, заказанный из Китая кофейный автомат. Но клиенты почему-то иногда приходят и уходят, ничего не купив. Или просто не возвращаются.

Почему? Потому что кому-то хочется капучино с корицей, кому-то айс-латте, кто-то пробует на вкус ваш кофе и морщится. И мало кто довольствуется простым капучино. Но вы не знаете, что видов кофе огромное количество. А когда узнали, встал вопрос – как правильно их готовить. Что ж, всему можно научиться. Вот только пока вы пару месяцев изучаете все доступные материалы, смотрите мастер-классы в ютубе и пробуете привнести что-то новое, ваш бизнес терпит убытки. Выход простой – позаботьтесь о нужных знаниях (средствах, контактах, навыках и прочем) заранее.

Результат не менее важен. Если вы начинаете дело без какой-либо цели (хочу свой бизнес – это не цель), то скорее всего будете топтаться на одном и том же месте. Пример. Наша кофейня наконец-то избавилась от изначальных проблем. Люди довольны ассортиментов, вкусом. Есть постоянные посетители, а ежемесячная чистая прибыль составляет восемьдесят тысяч рублей. То есть доходы превышают расходы. Нас всё устраивает. Всё хорошо. А что дальше? Ничего? Спустя некоторое время такая стабильность либо превратиться в рутину, либо доведёт до состояния, когда любой вновь открывшийся конкурент с лёгкостью заберёт у вас добрую половину аудитории.

Поэтому каждому предпринимателю нужна цель, на которую он будет ориентироваться, составляя свой бизнес-план. К слову, целей может быть много, они могут быть разного уровня. Суть в том, чтобы каждый шаг в бизнес-плане создавался для того, чтобы вы стали ближе к конечному результату.

Шаги, который ведут к результату будут тем эффективнее, чем более подробно они будут описаны в бизнес-плане.

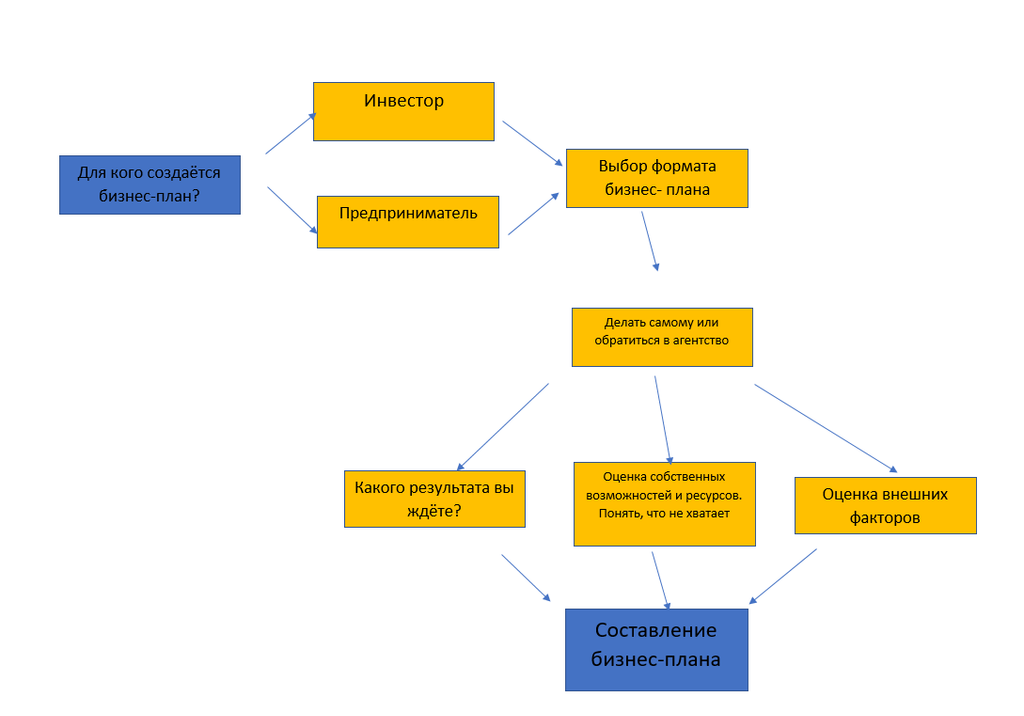

Кому нужен бизнес-план?

О том, для чего бизнес-план нужен, мы уже рассказали, и даже привели простенький пример. Теперь пора поговорить о том, кому он нужен. То, что всем – это не ответ. Выделяют два основных направления, для применения этой инструкции по бизнесу.

Варианты первый. Бизнес-план нужен самому предпринимателю.

Вариант второй. Бизнес-план нужен инвестору (на самом деле тоже предпринимателю, ведь в первую очередь именно он – заинтересованное лицо).

И если с первым вариантом более или менее всё понятно, то для чего бизнес-план инвестору? А для того, чтобы оценить вашу затею и решить, давать вам деньги, или нет на развитие вашего бизнеса. Собственно, именно по этой причине, бизнес-план для инвестора создаётся как серьёзный документ, который должен отвечать множеству требований и представлять не просто идею «как можно заработать», но и полностью описывать процесс этого заработка со всеми рисками и возможностями.

В таком бизнес-плане всё должно быть максимально доходчиво, убедительно и красиво. Потому что ваша задача как предпринимателя – получить деньги. А получить их можно только в том случае, если инвестор поверит в вашу способность сделать из них ещё больше денег.

Для чего писать бизнес-план?

Как правило, причин для составления бизнес-плана всего две:

- Для того чтобы убедить инвестора вложить деньги в вашу идею.

- Для собственного понимания следующих шагов.

Исходя из того, какая цель стоит перед вами, будут разные требования к бизнес-плану.

Если вы делаете это для инвестора, то главное – чтобы всё было убедительно, доходчиво, понятно и красиво. Потому что ваша задача – получить деньги. А сделать это можно, только убедив человека в рациональности того, что вы предлагаете.

Требования к бизнес-плану для инвестора:

Он должен быть логично изложен. Там не должно быть ни лишних терминов, ни путанных описаний, ни воды. И если чего-то не знаете, то лучше не используйте. А то могут ведь и спросить вживую.

План должен быть красиво изложен. Это не только доказательство рациональности идеи, это ещё и её продажа с помощью презентации, роль которой и будет выполнять бизнес-план. Поэтому допустимо даже немного сглаживать проблемные места (в пределах разумного, конечно), заменять слова с негативной коннотацией (значением) на нейтральные или позитивные. Главное не переборщите и не беритесь за то, что на самом деле сделать не сможете даже с деньгами инвестора.

Материал должен быть подан уверенно. И это не значит, что нужно с умным видом использовать сложную терминологию. Наоборот, делайте всё максимально понятно. Тогда с уверенностью не возникнет проблем. Это относится как к бизнес-плану, так и общению на тему с инвестором.

Требования к бизнес-плану для себя

Но разве не также должен быть изложен любой бизнес-план? На самом деле – необязательно. Бизнес-план, который вы не будете показывать никому, кроме как себе, можно вообще накидать карандашом в тетрадки. Главное – чтобы потом в нём можно было разобраться.

Это может быть вообще простейшая, но подробная схема: «мне нужно оборудовать кофейню качественной кофемашиной. Значит нужно посмотреть, что есть на рынке. Посмотрел. Есть китайский вариант за сто тысяч, есть немецкий вариант за два миллиона, есть …» и так далее.

Но помните одно. Серьёзный подход к бизнесу состоит из серьёзного подхода к мелочам. И если вы потратите время и силы на составление качественного и чёткого бизнес-плана, вам это окупится потом сторицей.

Смешивать два вида бизнес-планов – «для себя» и «для инвестора» не стоит. И если сделать красиво и убедительно для себя – нестрашно, то вот экономить домашними стульями перед инвестором не нужно. Там будет конкретика как по необходимостям, так и по цифрам.

Оценка себя перед составлением бизнес-плана

Мы уже писали о важности этого шага в разделе «Что такое бизнес-план», но не лишним будет ещё раз повторить. Крайне важно для любого предпринимателя понять, насколько он готов к реализации своей задумки.

Увы, многие новички грешат тем, что хотят быстрее начать, а разобраться уже по ходу. Когда руки чешутся предпринимать – это, конечно, хорошо, но делать всё нужно на холодную голову. Особенно, если речь идёт о финансах.

Если вы поймёте, каких знаний, умений, ресурсов вам не хватает, то сможете эффективнее выстроить бизнес-план и схему развития. Как это сделать?

Для этого нужно выделить:

Преимущества

Внутренние преимущества базируются на ваших возможностях. Это может быть возможность добиться низкой себестоимости будущего продукта за счёт того, что вы сами будете его производить. Может быть это будет специалист высокого класса, потому что таким являетесь вы или тот, с кем вы организуете бизнес. Это может быть сама по себе идея, которая является инновационной. Может быть это будет дизайн упаковки, который способен располагать к себе потребителя. Всё что угодно.

Недостатки

К параметру недостатки можно отнести отсутствие торговой площади в собственности, или необходимость начинать построение узнаваемости бренда с нуля.

При этом часто начинают рассматривать сначала внешние факторы, как, например, неблагоприятную экономическую ситуацию в регионе, покупательскую способность населения и т.д., а потом от них переходят к конкретным недостаткам внутреннего харакетра.

Возможности

Это преимущества, которые могут появиться в случае определённых действий. Например, возможность получить государственный грант. Или например, получить дополнительный рекламный эффект, если использовать в дизайне упаковки местный колорит. И так далее.

Угрозы

К ним можно отнести как внешние неблагоприятные факторы, которые мы описали выше, так и, например, высокие таможенные сборы, повышенную конкуренцию в сфере.

На самом деле, такой подход к выявлению слабых и сильных сторон имеет вполне себе конкретной название – SWOT-анализ (от английских наименований четырёх выделяемых позиций). Есть и профессионалы, которые сосредоточены как раз на проведении SWOT-анализа. Можно обратиться к ним, если вы не думаете, что сможете справиться сами.

Главное – сделать это заранее – выделить все четыре раздела. Это даст понимание, на каком вы сейчас находитесь уровне, что нужно будет предпринять срочно и скорректирует составление бизнес-плана.

Бизнес-план. Структура.

После понимания для кого пишется бизнес-план, а также после определения слабых и сильных сторон настоящего этапа, можно приступать и к его составлению.

Скачать пример полного бизнес-плана (127 КБ)

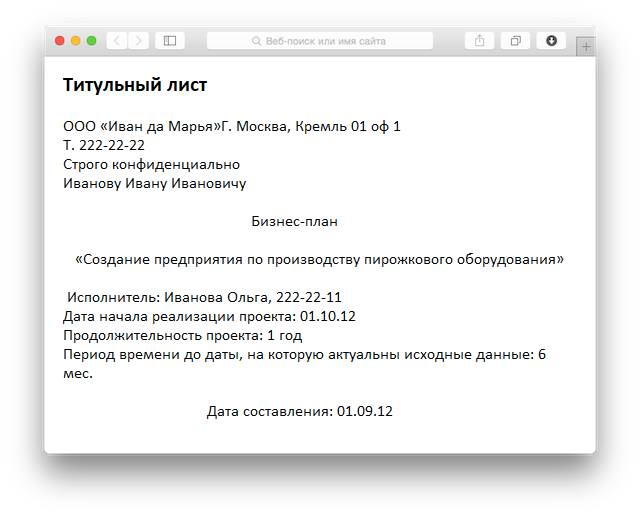

Титульный лист

Скачать титульный лист (21,7 КБ)

Не думайте, что титульный лист – неважная часть. Знакомство инвестора и первое впечатление начнётся именно с него. Чтобы сделать всё правильно и красиво, вынесите на титульник информацию:

- Полное название проекта

- Название организации, под которую заточен проект

- Страна и город, в котором собирается действовать организация

- Контактные данные организации

- Дата создания бизнес-плана

Если вы хотите сразу заинтересовать инвестора, можно попробовать вывести туда же и краткую финансовую составляющую. Но не переборщите, титульный лист не должен быть перегружен. Такой информацией может служить:

- Описание времени окупаемости проекта

- Планируемый уровень дохода

- Количество инвестиций, которые требуются для реализации проекта.

Желательно дополнительно обозначить одним предложением, можно ли показывать документ третьим лицам.

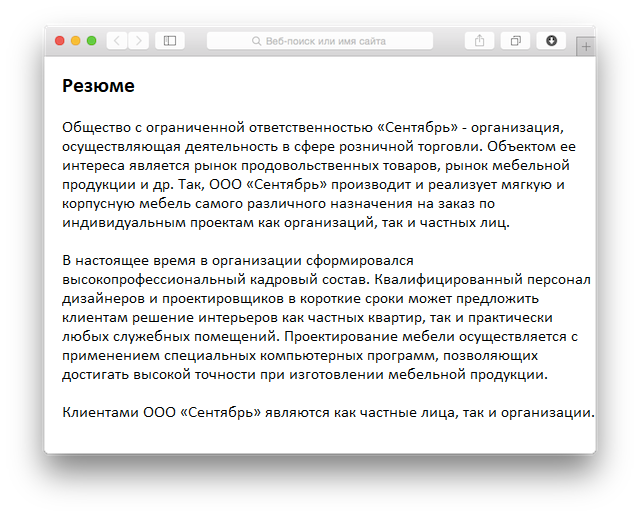

Резюме

Скачать пример резюме (22,4 КБ)

Прежде чем составлять резюме нужно понять, что инвестор будет составлять мнение по проекту именно по этому разделу, так как он являет собой краткое содержание всего, что в проекте есть. И да, он идёт сначала. Это не курсовая работа.

Примечание: не пытайтесь сильно приукрасить. Инвесторы – неглупые люди, и скорее всего знают больше вашего, не испытывая проблем с распознаванием таких позиций.

Важно! Этот раздел нужно писать уже после завершения всех остальных! Но вставляется вначале.

Резюме содержит информацию о:

- Цели проекта

- Ресурсах, которые необходимо потратить на проект

- Методах, которые позволят проект реализовать

- Степень возможной реализации (реально ли вообще?) проекта. Уделяется внимание новизне и актуальности идеи для целевых потребителей

- Сумме, которая требуется в качестве инвестиций или кредита

- Сроках и способах возврата занятой суммы

- Эффективности. Кратко описываются планируемые показатели.

Резюме – раздел не для красивых описаний. Это чёткая конкретная сжатая информация, которая позволит ознакомиться со всем проектом сразу. Обычно на резюме отводится не более полутора или двух страниц. Задача резюме – заинтересовать и убедить, что проект нужно реализовать.

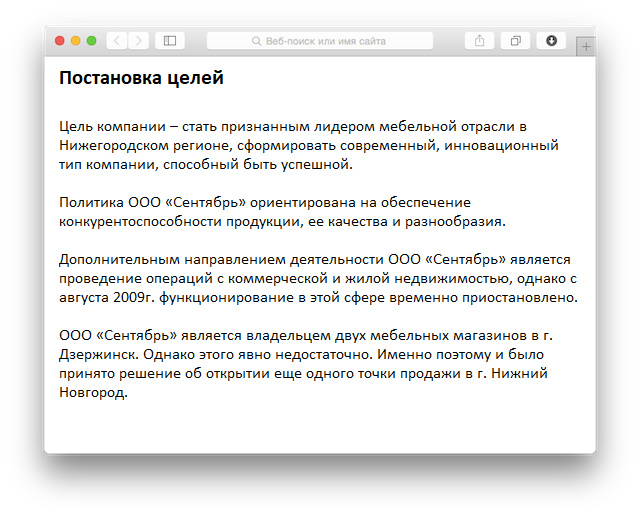

Постановка целей

Скачать пример постановки целей (22,1 КБ)

Как мы уже сказали, постановка целей должна быть конкретной. Это поможет в правильном определении шагов и этапов. Целью может являться конкретная деятельность, продукт, или услуга.

При постановке целей важно выделить:

- Технологические процессы. Но без полного объяснения. Чтобы обозначить все детали и описать процессы, лучше дополнительно сделать отдельное приложение.

- Преимущества для потребителей должны сопровождаться доказательствами. Причём их нужно конкретно и чётко сформулировать.

- Уникальность также должна сопровождаться доказательствами. Доказывать можно по-разному, исходя из того, на чём эта уникальность основывается. Возможно это будет самая низкая цена благодаря собственному производству, или договорам с прямыми поставщиками.

- Обязательно следует отметить, что это не конечный этап всего дела, что вы не остановитесь, а будете развиваться дальше. При этом нужно указать какие пути развития есть. Может быть это будет дальнейшее увеличение объёмов производства, выход на рынки других регионов и т.д.

- Если проект обладает патентами или авторскими правами на что-либо, то это также нужно отметить. Данный пункт повышает лояльность инвесторов, так как намекает на действительную оригинальность предложения.

Все эти пункты должны заполняться грамотно и аккуратно, потому что формируют инвесторское мнение о проекте в первую очередь.

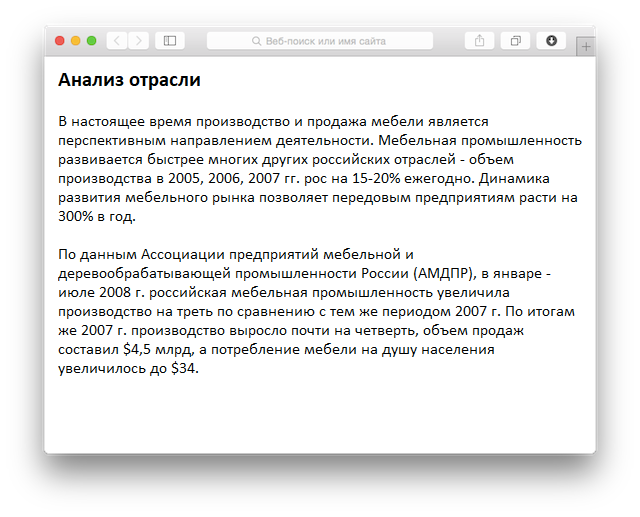

Анализ отрасли

Скачать пример анализа отрасли (23,8 КБ)

Этот раздел формирует представление о вашей подготовленности и серьёзном настрое.

Для того, чтобы правильно его заполнить, понадобится провести анализ рынка на котором будет действовать проект. Потребуется узнать в каком он сейчас состоянии находится, какие товары и услуги на этом рынке хорошо продаются, какие – слабо. Насколько он технически оснащён.

Чем более актуальные данные будут предоставлены в этом разделе, тем ценнее будет ваша работа.

Описание внутреннего состояния рынка сопровождается указанием на внешние факторы, которые определённо будут влиять. Это может быть общий экономический спад, это может быть и недостаток специалистов узкого профиля.

Чем больше будет вами найдено проблемных моментов, а также решений для них, тем большее впечатление будет производить ваш проект. К тому же всё это пригодится при реализации, владелец проекта будет понимать, что и как делать, опираясь на данные, которые уже разобраны.

В данном разделе также нужно проанализировать рынок и с точки зрения конкуренции. Если проект описывает не уникальный продукт, то можно остановиться подробнее на перечислении продукции и её сильных качеств у конкурентов. Это будет говорить о том, что вы основательно подошли к изучению рынка вокруг. Конечно, нужно учитывать, что работать это будет только в том случае, если ваш продукт будет на фоне конкурентов хоть чем-то выделяться.

К анализу рынка также относится и составление портрета усреднённого покупателя. Вам нужно будет выделить целевую аудиторию. Обозначить конкретный повод, по которому эта аудитория будет нуждаться в вас и причины, по которым покупатели придут именно к вам.

Нет необходимости разбирать ситуации и описывать их. Просто дайте представление среднего покупателя. Если вы при этом будете использовать хотя бы базовые знания по психологии, или статистику, то ценность проекта сразу возрастёт.

Оценка возможностей фирмы в пределах отрасли

Скачать пример оценки возможностей (27,0 КБ)

Этот раздел будет демонстрировать то, на что вы способны, если примитесь за реализацию своей идеи.

Тут должна содержаться информация следующего характера:

- Описание услуг и продуктов, которые будет предлагать ваша фирма. Направление деятельности.

- Административная информация, которая включает время создания организации, количество сотрудников в штате, партнёров, кто эти партнёры. Описывается общая структура – кто владелец, какая организационно-правовая форма.

- Экономические и финансовые показатели фирмы. Глубоких подробностей не нужно. Только общая информация.

- Информация о том, какая собственность есть у организации, где она физически находится, адрес площадей в собственности.

- Подробные сведения о виде деятельности. Например, если вид деятельности – сельское хозяйство, то укажите сезонность. Если алкомаркет – то укажите время работы – ночное или дневное.

Этот пункт важен в первую очередь для новой фирмы и нового бизнеса, в то время как остальные больше подходят для уже действующей организации, как вы могли заметить.

Также можно внести сюда информацию о вероятности позитивного развития дела, а также способностях и навыках самого владельца (если есть чем гордиться).

Полная информация о продукте

Скачать пример информации о продукте (27,9 КБ)

Описание продаваемой продукции происходит с точки зрения того, на что будет обращать внимание потенциальный потребитель.

Специалисты рекомендуют использовать в этом разделе и качественные красивые фотографии этого товара.

Товар описывается так:

- Название

- Его предназначение (для чего нужно использовать)

- Описание характеристик как важных основных, так и дополнительных

- Преимущества товара и его конкурентные качества

- Имеются ли авторские права (может быть на весь товар целиком, или на его часть / деталь).

- Указание необходимости получения лицензии

- Информация о сертификатах качества

- Сведения о том, как продукт влияет на окружающую среду и здоровье человека

- Информация о внешнем виде, упаковке и поставках товара.

- Гарантии на продукцию, варианты сервисного обслуживания – где и как можно его получить

- Эксплуатационные характеристики товара

- Варианты утилизации товара после окончания срока использования

Маркетинговый план

Скачать пример маркетингового плана (24,8 КБ)

От описания товара, его свойств, оценки отрасли, места товара на рынке переходим к схеме его продвижения.

Для грамотного составления раздела понадобится рассчитать объёмы потребления, количество возможных покупателей и способы стимуляции спроса. Дополнительно нужно будет указать на варианты сбыта товара, описать рекламную политику и все детали продвижения.

При описании сбыта, укажите как именно будет покупатель приобретать ваш товар. Будет ли это оптовая закупка, или только розничная, будет ли это конечный потребитель, или товар приобретается для последующей продажи.

Рассмотрите статус покупателей – простые потребители, физлица, или же корпоративные клиенты.

Поможет следующий план:

- Изучите потенциальных потребителей

- Определите конкурентные преимущества товара

- Поймите как можно реализовать эти преимущества.

Просчитайте весь путь товара – от момента его производства до того, когда он попадёт в руки конечного покупателя. Выглядеть это будет примерно так:

- Внешняя оболочка товара

- Способ и место хранения

- Сервис после приобретения

- Форма сбыта

Какими способами вы будете привлекать аудиторию:

- Реклама, акции

- Бесплатные пробники

- Выставочные мероприятия

Всё это описание должно отражать связь нескольких параметров: цена – качество – рентабельность.

Этот пункт бизнес-плана один из самых сложных, потому что в нём описывается множество механизмов, требующих отдельного изучения. Поведение потребителей, интересы, прогнозы, варианты манипуляции с вниманием и т.д.

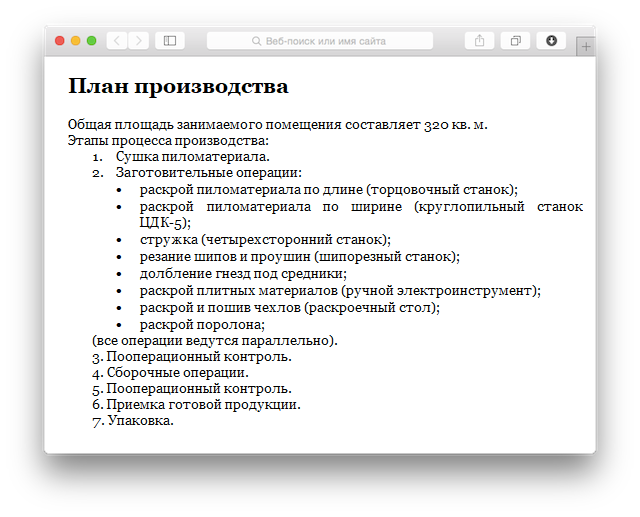

План производства

Скачать пример плана производства (217 КБ)

Здесь будет располагаться вся информация о том как производится товар с описанием техпроцессов.

При этом внимание уделяется и активам – какое есть помещение, какое оборудование, какие специалисты. Описываются методы увеличения и уменьшения объёмов производства.

В описании технической цепочки производства нужно учесть все детали.

В случае, если вы будете действовать не в одиночку, а с партнёром, который будет брать на себя какие-либо обязательства, это также нужно отметить с описанием разделения обязанностей.

В случае, если партнёрство заключается в поставке сырья, материала или оборудования, опишите здесь какие ресурсы для этого затрачиваются и насколько это выгодно.

В этом разделе находится просчёт себестоимости товара, описываются и переменные траты с критериями изменения их количества и траты фиксированные.

Инструкция по заполнению раздела. Опишите:

- Развитость производственных мощностей. Укажите, какие есть оригинальные решения в производстве, насколько удобно поставляется материал, насколько он качественный.

- Охарактеризуйте технологию производства, укажите – почему выбрана именно эта технология.

- Отметьте – есть ли потребность в аренде доп. помещений.

- Определитесь, нужно ли нанимать персонал, для того, чтобы реализовать проект, а также какой опыт людей требуется, с какими качествами.

- Обязательно приведите доказательства того, что ваш продукт безопасен для людей и окружающей среды.

- Производственные мощности также нужно оценить на момент необходимых дополнений. Как и ресурсы.

- Далее описываются субподрядчики, поставщики, а также все контракты с их условиями.

- Если вы создаёте несколько вариантов товаров и услуг, то каждый должен иметь собственный расчёт себестоимости.

- Представляется смета с тратами на текущий момент.

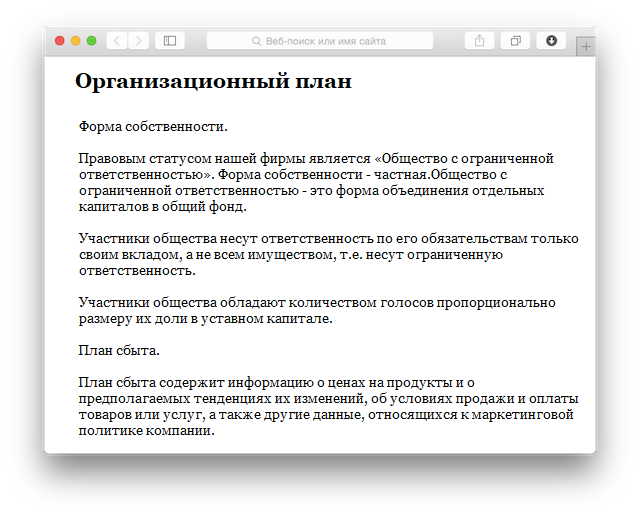

Организационный план

Скачать пример организационного плана (597 КБ)

Этот раздел нужен для того, чтобы привести выдержки из законодательных или нормативных актов, в которых будет содержаться регламент по выбранной отрасли для проекта.

Здесь же нужно отобразить сроки реализации проекта по пунктам.

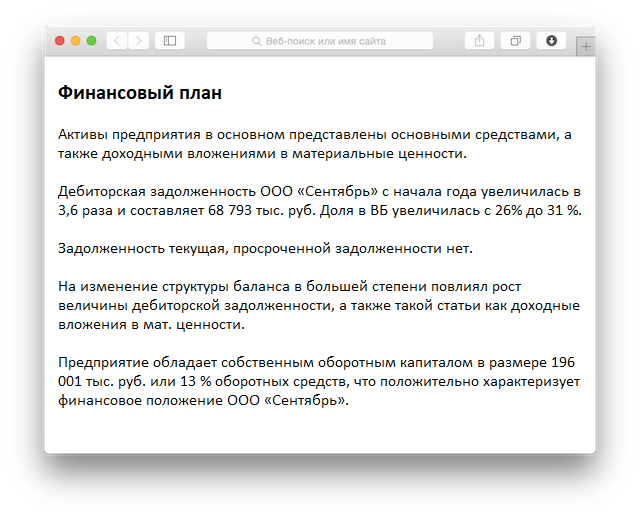

Финансовый план

Скачать пример финансового плана (32,6 КБ)

Этот раздел лучше оформлять последовательно. План оформления примерно следующий:

- Доходы и расходы на несколько лет

- Срок планируемой реализации проекта. Первый год должен быть расписан максимально чётко и подробно по каждому месяцу работы.

- План перемещения денежных средств и активов

- Примерный планируемый баланс на первый год.

- Анализ безубыточности. Здесь потребуется изучить перспективы, построить графики деятельности с финансовыми показателями. Задача – выявить точки безубыточности. Здесь же акцент делается на инвестициях. То есть вы рассматриваете возможною необходимость инвестиций на всех этапах, планируете как эти деньги будете получать, пытаетесь понять, насколько выгодно будет их использовать и обязательно – как будете возвращать.

Заканчивается эта часть бизнес-плана тем, что приводится анализ эффективности работы. По следующей структуре:

- Отчётность о получаемых прибылях и расходах за годовой период

- Налоговые выплаты их структура

- Описание динамики финансовых показателей за один годовой период.

- Количество необходимых инвестиций

- Расходы, которые будут реализовываться с помощью этих инвестированных средств.

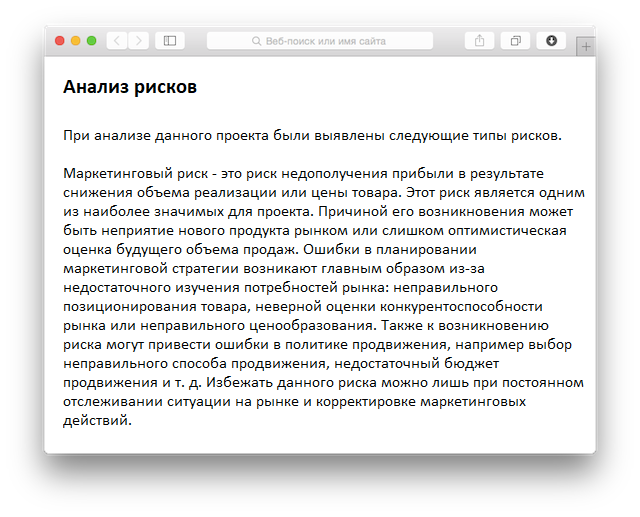

Анализ рисков

Скачать пример анализа рисков (23,3 КБ)

Риски – не менее важная прогнозная часть, чем прибыль и сроки реализации. Грамотный составитель бизнес-плана должен уделить большое внимание этому в любом случае – составляется ли план для себя, или же должен быть представлен инвестору.

В этом разделе приводятся стратегии по решению тех или иных трудностей, которые скорее всего встанут на пути реализации проекта.

Если делаете бизнес-план для получения инвестиций, определите степень каждого риска, обоснуйте его уверенно. Почему он возникнет и чем грозит делу. Понимание проблемы – важный шаг к возможным вариантам её решения.

Полезно будет найти не одно решение, а максимальное их количество. Чем больше вы сможете сделать заранее, тем меньше проблем возникнет потом. Выше мы описывали SWOT- анализ, им же можно руководствоваться и при составлении этого раздела.

Варианты стандартных решений, которые могут помочь с устранением проблемы:

- Дотации властей

- Страховка

- Залоговый вариант

- Банковская гарантия

- Вариант с передачей прав

- Гарантия готового товара

Приложения для бизнес-плана. Что включается в них?

Приложения могут включать в себя данные любого характера, и располагать там можно всё, что поможет пониманию бизнес-плана. Особенно, если в самом бизнес-плане приходится ссылаться на какие-либо документы.

Приложением может быть:

- Копии договоров

- Подтверждение характеристики товара

- Каталоги поставщиков

- Финансовая отчётность (чтобы не вставлять её в основной текст, так как это значительно утяжелит его восприятие).

Итоги

Мы выделили стандартную схему составления бизнес-плана. Но нужно понимать, что её универсальность не является жёсткими рамками. Наоборот. Каждый бизнес индивидуален. Каждое дело, даже если начинает его один и тот же человек, будет отличаться по большинству параметров. Поэтому и бизнес-планы будут отличаться. Исходя из каждого конкретного случая, будут вноситься свои данные, какие-то пункты не потребуется описывать, что-то нужно будет добавить. Но главное, что, ориентируясь на нашу схему, вы сможете сделать сами свой бизнес-план.

А если возникнут сложности с чем-нибудь (например, проведение анализа рынка, или маркетинга), то всегда можно обратиться к специалистам. Причём запросить у них не составление бизнес-плана целиком, что стоит недёшево. А купить помощь в конкретной тематике.

Ошибки при составлении бизнес-плана

Бизнес-план, особенно, если он составляется с целью получения денег от инвесторов – большая и трудоёмкая работа. И неудивительно, что при её составлении можно допустить ошибки. Другое дело, что если вы будете знать, какие обычно ошибки допускаются в массе, то с большей вероятностью сможете их избежать.

В основном выделяют три типа ошибок:

- Технические. Сюда можно отнести плохо обработанные данные, неверные данные, неточности в расчётах, отсутствие источников информации и выводов.

- Концептуальные. Такие оплошности возникают обычно, когда не хватает опыта, знаний и профессионализма. Когда человек не понимает, например, технологию продаж или то, как действует та, или иная система.

- Методологические. Самые глубинные – когда изначально неверно выбирается метод решения задачи, например. Подробнее об этом методе читайте дальше.

Ошибка №1. Инвестор будет платить за всё.

Суть ошибки в том, что составитель бизнес-плана, загораясь идеей получить инвестирование, рассчитывает, что большой дядя покроет расходы на его проект целиком. Но реальность выглядит по-другому. Если идея действительно стоящая, инвестор готов её спонсировать и вкладывать средства, однако не более 70 процентов.

Дело в том, что любому инвестору важно видеть не только горящие от идеи глаза и уверенные доказательства жизнеспособности проекта, но и финансовую заинтересованность автора.

- Вкладывая свои 30% в проект, вы доказываете инвестору, что нацелены на его реализацию. Без этого, проект не одобрят.

- Отдавать заёмные на проект деньги нужно не после того, как проект выйдет на окупаемость, а сразу с первой прибыли.

Второй пункт не менее важен. Он также является доказательством вашей уверенности в собственных силах, на что и выделяются деньги.

Ошибка №2. Нечёткие сроки

Для описания этой ошибки подойдёт расхожая, но правильная фраза – никто никому ничего не должен.

Инвестор тоже вам ничего не должен. Не должен давать деньги без своего желания, не должен с радостью рассматривать идею. И уж точно не должен действовать себе в убыток.

Поэтому естественно, что ваш проект будет в первую очередь оценён с точки зрения того, сколько нужно вложить, как быстро эти вложения вернуться и сколько с этого можно заработать.

Если в проекте не указаны чёткие цифры и сроки – считайте, что проект не доделан. Инвестор должен видеть, какие суммы в какое время вы рассчитывайте получить, и должен видеть точную дату их возврата, а также какие гарантии вы предоставляете под финансирование.

Ошибка №3. Не прописана законодательная база

Любые неясности с правовой базой в проекте приведут к тому, что инвестор откажется с вами работать. Например, отсутствуют документы подтверждающие право владения помещением, складами, оборудованием.

Чаще всего проблемы такого характера возникают, когда идёт долевое финансирование предприятия. Если не будет прописан вопрос о продаже своей доли инвестором для получения прибыли, человек сразу отвернётся от вашего проекта, так как увидит только риски, и никаких гарантий прибыли.

Обычно такой раздел составляется специалистом, потому что требует большого объёма знаний по законодательной и документальной базе. Если вы планируете сделать всё сами, будьте готовы, что придётся потратить много времени на изучение.

Ошибка №4. Я не умею, но всё равно сделаю сам

Желание создать бизнес-план самому – похвальное и имеет неоспоримые плюсы. Во-первых, пока вы будете делать его, сможете досконально изучить собственную идею и выйти в мир подготовленным с кучей полезных знаний, во-вторых – сэкономите деньги.

Но часто из-за этого от инвесторов идут отказы. По одной простой причине – у составителя бизнес-плана не хватает умения и навыков сделать свой проект привлекательным. Поэтому самостоятельное составление больше подходит, когда бизнес-план делается для себя, а не ради получения финансирования.

Если вам нужен план, который станет билетом к инвестициям со стороны, а вы сомневайтесь хоть чуть-чуть в своих силах, лучше вспомните о том, что существуют специалисты и целые компании, которые делают это профессионально.

Ошибка №5. Не все расходы учтены в плане

Частая и распространённая ошибка — не все расходы вносятся в бизнес-план. Происходит это просто по незнанию и недостаточному понимаю бизнес-процессов. Либо же просто по невнимательности.

Однако у незначительной забывчивости могут быть значительные последствия.

Обычно забывают внести расходы следующего характера:

- Не учитывается разгрузка и погрузка товара.

- Случаи невыплаты денег со стороны клиента.

- Потеря части продукции в следствии производственного брака.

- Финансовые потери во время хранения товара.

- Не учитывается затраты на монтаж.

- Не учитывается дополнительное обучение сотрудников специальным навыкам.

Ошибка №6. Забыты риски

Не устанем повторять, что инвестору важно вернуть деньги, которые он вкладывает в ваш проект. Поэтому знать все риски до этапа старта финансирования – приоритетная для него задача.

Для рисков, как мы помним, есть отдельный раздел. И несмотря на то, что он в списке последний – важно его от этого ни капли не уменьшается. Если вы ограничитесь несколькими фразами со смыслом «риски минимальны, всё хорошо», инвестор просто подумает, что вы держите его за дурака.

С другой стороны – описание всех возможных рисков, какие они есть на самом деле может повести за собой отказ инвестора просто по той причине, что планируемая прибыль не покрывает таких «опасностей».

Важно проработать раздел так, чтобы выгоды как минимум уравновешивали риски.

Но это не значит, что что-то нужно скрывать и преуменьшать. Честность здесь сыграет на руку. И усилит впечатление то, что будут учтены и те риски, которые от вас никак не зависят (падение рубля, например).

Это наиболее частые ошибки, которые ведут к отказам в финансировании у предпринимателей, предпочитающих самостоятельно разрабатывать бизнес-план для инвесторов.

Частые вопросы

Вопрос№1: Что такое ТЭО, и можно ли делать его вместо бизнес-плана

Ответ: ТЭО – технико-экономическое обоснование. Документ этот проще чем бизнес-план, но и цели у него проще. Обычно он используется для формальных процедур. Например, ТЭО можно использовать, когда требуется убедить инвестора в необходимости расширения площади магазина.

Бизнес-план же пишется для проекта целиком, где есть риски, где нужно обосновывать всё досконально с выгодами и сроками. Задачи у этих двух документов разные, поэтому использовать ТЭО вместо бизнес-плана нельзя.

Вопрос №2: Сколько стоит заказать бизнес-план у профессионалов?

Ответ: Профессионалы сначала оценивают объём работы, который нужно проделать для составления правильного бизнес-плана. Вполне реально заказать разработку документа за 30 тысяч рублей. Но такая цена идёт за стандартную работу, где вложения в проект не превышают 20 миллионов рублей, где не нужно проводить сложных исследований рынка, где не требуется искать много информации, а количество реализуемых товаров невелико.

В иных случаях, за разработку качественного бизнес-плана могут просить и 100 тысяч рублей и больше. Всё зависит от сложности.

Вопрос №3: Сколько понадобится времени для разработки бизнес-плана

Ответ: Как и в случае со стоимостью, основной критерий времени – объём работы. Так, например, у профессионалов на стандартный бизнес-план без поиска информации и малом количестве реализуемых товаров и услуг, времени уйдёт около 10 дней. Если требуются дополнительные данные – то 20 дней. То есть, чем больше информации предоставит заказчик, тем быстрее ему сделают документ.

Если же в планах самостоятельное написание плана, то всё будет зависеть только от вас, что логично.

Вопрос №4: Для чего мне обращаться к профессионалам, если я и сам могут составить себе бизнес-план

Ответ: Мы уже вкратце осветили этот вопрос в статье. Профессионалы на то и профессионалы, что могут делать то, что не могут другие. И делают это качественно.

Это не значит, что нельзя браться за составление самому. Просто нужно трезво оценивать свои силы и навыки. А также понимать цели составления бизнес-плана.

Примечание: бизнес-план, который вы даёте инвесторам на анализ, производит впечатление только один раз. Если вам откажут, а вы через месяц принесёте «доработанный» проект, то его тоже забракуют, потому что одно впечатление есть, а всё, что вы делаете – лишь подгон цифр для выманивания денег (даже если вы действительно качественно его доработаете).

Бизнес-план должен «выстреливать» с первого раза.

Собственно поэтому, большая часть обращается к профессионалам.

Вопрос №5: Чем отличается бизнес-план для получения субсидий?

Ответ: Субсидии – это помощь от государства. То есть инвестором в этом случае значится государственный бюджет. Соответственно повышенное внимание у чиновников, которые принимают решение по вашему проекту, будут вызывать статьи расходов (да, ещё более повышенное). А ещё нужно будет доказывать безубыточность своего проекта и минимальность рисков.

Ещё здесь действует правило: чем больше вы вложите денег сами, тем больше будет готово дать вам государство.

Отличным инструментом в таком плане будет создание рабочих мест и развитие приоритетной отрасли.

Вопрос №6: Почему мало кто пишет бизнес-план?

Ответ: Это не так. Если брать крупные компании, которые начинают новую деятельность, или опытных предпринимателей, то 99% начинают как раз-таки с бизнес-плана.

Чем большими деньгами управляет человек, тем больше он понимает, что риски потерять всё на ровном месте огромны. А подушкой безопасности в этом случае как раз выступает анализ этих рисков и планирование в проекте.

Чтобы вы понимали, такой вопрос возник из-за действий малого и микро-бизнеса. Здесь действительно ситуация хуже. Многие предприниматели решают действовать имея бизнес-план разве что в своей голове. Это неправильно, и медленно, но верно такая практика сходит на нет.

Хорошим доказательством несостоятельности такого подхода может служить статистика, которая показывает нам, что из десяти новых бизнесов первый год существования переживает только три! Семь закрываются так и не выйдя за границу окупаемости.

Итог

Разрабатывать бизнес-план нужно в любом случае. Это поможет распланировать все свои шаги и избежать множества рисков, повысить шансы на выживаемость бизнеса, а в отдельных случаях – получить финансирование от инвестора.

У самостоятельной разработки бизнес-плана есть один неоспоримый плюс. Пока вы этим занимайтесь, сможете глубже понять не только свою собственную идею, но и процессы, с которыми столкнётесь во время её реализации.

Другое дело, что самостоятельное создание документа подходит больше для тех, кто не рассчитывает на работу с инвестором. В ином же случае лучше обращаться к профессионалам.

Краткий пример составления бизнес-плана пиццерии

Для показательного примера мы взяли формат кафе. Индустрия общепита – одна из самых массивных в бизнес. Всевозможные кафе, рестораны, пункты фаст-фуда очень привлекают начинающих предпринимателей за счёт огромной потенциальной аудитории. И бизнес-планы по этой категории – частый запрос.

Анализ рынка

Для выбора подходящего места будущему заведению необходимо также обойти квартал или район вокруг этого места. Цель – оценка конкурентов.

Дело в том, что любые булочные, летние кафе, рестораны, кофейни, кондитерские, пекарни будут для вас конкурентами, которые подпортят возможности изначально. У этих заведений есть перед вами преимущество – постоянные клиенты, которых вам не факт, что удастся переманить.

Выбираем формат кафе:

- Мини-кафе, где будет продаваться фаст-фуд на вынос.

- Кафе, работающее в режиме самообслуживания.

- Кафе быстрого обслуживания.

- Кафе с доставкой собственных изделий.

Кафе – это общее название, но что там будет готовиться и продаваться нужно выбрать сразу. Определиться с ассортиментом блюд – широкий он будет, или сосредоточенный на одном виде, нацеленный на детей, или может это будет вообще суши-бар.

Для примера, мы выбрали формат пиццерии.

Меню

При разработке стратегии, мы пришли к выводу, что приготовление пиццы – процесс небыстрый, поэтому решили добавить в своё меню лёгкие закуски, которыми сможет насладиться клиент, пока ждёт свою пиццу.

Также будет актуально после приёма пищи подавать быстрые и вкусные итальянские десерты.

Напитки также будут представлены для широкой публики. Чай, кофе, соки, безалкогольное пиво, вода.

Ассортимент основных блюд будет представлен и необычными видами пиццы, а именно вегетарианским вариантом и фруктовым, который удивит посетителей сочетанием сладкого и солёного вкусов.

Ещё одна планируемая услуга, которая даст в дальнейшем преимущества – конструктор пиццы. Клиенты сами будут выбирать, из чего будет состоять их пицца. Продуктовой основой станут:

- Сыры и колбасы

- Грибы

- Нарезанные овощи и зелень

- Морепродукты

- Маслины, оливки, маринованные виды лука

- Мясо разных способов приготовления

- Фрукты

- Соусы

Регистрация бизнеса

До регистрации нужно решить вопрос с помещением. Иначе ничего не выйдет. При выборе помещения, должны учитываться факторы освещённости, общая площадь и расположение будущего заведения.

Примечание: на отдельно стоящее здание потребуется как больше средств, так и больше времени на оформление документации. Это связано с тем, что владельцы помещений, которые сдают их в аренду, уже сами оформляли документы в СЭС, пожарной службе и сдавали на утверждение архитектурный проект.

После того, как вы сняли помещение, нужно будет оформить договор аренды, зарегистрировать право на предпринимательскую деятельность и сообщить городским властям об открытии нового бизнеса.

Для пиццерии лучше всего подойдёт форма ООО. Она позволит платить налоги по упрощённой системе налогообложения. Это либо 6% от дохода, либо 15% с разницы между доходами и расходами.

Торговые центры часто сильно завышают аренду на свои площади, потому что недостатка в клиентах у них нет. И лучше заранее провести расчёты, чтобы не сомневаться в целесообразности съёма помещения именно в ТЦ.

Основные плюсы аренды помещения под пиццерию в торговом комплексе:

- Постоянное количество посетителей. Посетители ТЦ – это люди, которые приходят за покупками и отдыхом. Большая часть из них планируют также и поесть.

- Выгодная целевая аудитория. Люди приходят за покупками и заранее зная, что часть денег они потратят. Поэтому им легче расставаться с деньгами ради еды.

- Самореклама. Посетители ТЦ, как правило, постоянны. Один раз увидев пиццерию, они уже будут знать, что она там есть. ТЦ также является почти что рекламной площадкой.

Аренда помещения – 130 тысяч рублей в месяц.

За день вы будете получать в среднем 50 заказов по будням и 100 заказов по выходным. То есть 1700 заказов в месяц.

Средняя стоимость одного заказа – 530 рублей. Стандартная наценка 250-300%.

Выручка – 900 тысяч рублей в месяц.

Финансовый план

Основные статьи расходов будут состоять из:

- Платы за аренду помещения. 260 000 рублей. Это сумма за 2 месяца, в которые будет проходить ремонт и открытие заведения до момента получения первой прибыли.

Примечание: в некоторых случаях, с отделом аренды ТЦ можно договориться о том, чтобы плата начислялась не с момента подписания договора, а с момента открытия. Это значительно снизит издержки.

- Услуги юриста. 100 000 рублей. Сюда входят оформление бумаг и договоров.

- Разработка дизайна пиццерии и цена за отделочные работы согласно дизайну. 460 000 рублей.

- Рекламные расходы в течение двух месяцев. 130 000 рублей.

- Оборудование и инвентарь. 940 000 рублей.

- Формирование продуктового запаса. 70 000 рублей.

Итог: 2 000 000 рублей.

Допустима экономия по некоторым параметрам, как например рекламные материалы. Однако ни в коем случае – не на оборудовании. Потому что от этого будет зависеть вся деятельность и впечатления потребителя.

Оборудование необходимое для пиццерии:

- Машина для замеса теста.

- Просеиватель муки.

- Тестоделитель.

- Прибор для раскатки теста.

- Пресс.

- Печь.

Дополнительное оборудование:

- Прибор для натирания сыра.

- Прибор для резки овощей.

- Слайсер.

Мебель и установки:

- Витрина

- Холодильные установки.

- Столы для готовки.

- Шкафы.

- Стеллаж.

Маркетинговый план

Если пиццерия открывается в городе с населением более 500 тысяч человек, то одной из основных проблем станет плотная конкуренция. Таким образом, создание большой рекламной компании оправдано.

Для того чтобы можно было создать эффективную маркетинговую стратегию, нужно учесть:

- Возрастную категорию аудитории: от 16 до 45 лет.

- Возможность осуществлять рекламную деятельность в самом ТЦ.

- Возможность активного использования Интернет-ресурсов для привлечения большей аудитории.

Методы привлечения новых посетителей:

- Раздача флаеров и листовок

- Наружная реклама на ТЦ

- Реклама в социальных сетях и массовых группах

- Проведение праздника в день открытия с подачей бесплатных блюд, акциями и другими эффективными инструментами, способными познакомить людей с новым брендом.

После открытия:

- Установка баннера и растяжек с описанием блюд, привлекательных цен и акций.

- Запуск аудио-рекламы в ТЦ.

- Наружная реклама в пределах района расположения ТЦ.

Все способы должны быть протестированы, после чего часть из них для сокращения издержек выключается из маркетинговой программы, а самые эффективные усиливаются.

Особое внимание нужно уделить постоянным клиентам и делать программу, которая будет давать им преимущества, чтобы другие клиенты также желали стать постоянными и получать эти бонусы.

График открытия

В среднем минимальный срок на открытие подобного заведения – два месяца. Но всё будет зависеть от того, насколько оперативно вы решите все задачи:

- Найдёте персонал

- Сделаете ремонт и подготовите помещение к запуску

- Оформите регистрационные документы

В случае открытия на территории ТЦ, примерный график открытия будет выглядеть так:

Месяц первый:

- Регистрация бизнеса. Разработка документации.

- Сверка документации с пожарной службой и санэпидемстанцией.

- Разработка дизайна помещения.

- Закупка материалов для ремонта.

- Старт рекламной деятельности.

Месяц второй:

- Ремонт и оформление

- Наём сотрудников и их обучение

- Приобретение техники и установка

- Монтаж освещения

- Дальнейшая рекламная компания

- Закупка ингредиентов

Месяц третий:

Открытие заведения

Уровень доходов

Чтобы выявить доходы, потребуется просчитать все возможные расходы, как на базовые статьи, так и ежемесячные траты.

Часть из них была в предыдущем разделе. Добавим к ним ежемесячные:

- Фонд заработной платы – 213 500 рублей.

- Плата за аренду помещения – 130 000 рублей.

- Коммунальные платежи – 24 000 рублей.

- Реклама – 30 000 рублей.

- Оплата транспорта – 20 000 рублей.

- Бухгалтерские услуги – 8 000 рублей.

- Выплаты в страховой фонд – 64 500 рублей.

- Статья «непредвиденные расходы» — 15 000 рублей.

- Закупка сырья – 160 000 рублей.

Статья расходов на персонал в этом случае – самая объёмная. Рассчитывается исходя из того, что будут приглашены на работу люди по должностям:

- Шеф-повар – 1 человек.

- Рядовой повар – 5 человек.

- Администратор – 1 человек.

- Уборщица – 1 человек.

- Посудомойки – 3 человека.

- Официант или доставщик – 4 человека.

- Бухгалтер на аутсорсе.

Таким образом, расходная часть составляет 665 500 рублей. Её нужно вычесть из рассчитанного дохода в 915 000 рублей. Итог – 249 500 рублей. Теперь отсюда отнимаем 15% налоговых сборов по УСН (37 500 рублей). Получаем доход в размере 211 500 рублей.

Здесь же мы можем наблюдать, что в нашем случае ставка 15% по УСН выгоднее, чем 6%. А также можно посчитать, что при стабильной работе по этим данным, заведению потребуется 16 месяцев для выхода на окупаемость.

Со временем, прибыль увеличится ещё, так как будут приходить новые клиенты, привлечённые рекламой и слухами (в том случае, если вы сможете организовать качественный сервис и вкусные блюда).

Скачать готовый бизнес-план пиццерии (2,27 МБ)

Примеры бизнес-планов

В этом разделе вы найдёте несколько примеров бизнес-планов в сфере малого предпринимательства.

Да, ваш собственный бизнес-план будет совсем другим, потому что вы будете создавать его на основе своих данных по региону, городу и району, а также отрасли. Но ознакомиться с различными вариантами будет крайне полезно для понимания структуры и принципов.

Бизнес-план кафе

В любом городе, независимо от численности населения, есть десятки и сотни предприятий этого формата. Связано это с тем, что индустрия общепита всегда будет лакомым кусочком для предпринимательства со своим постоянным спросом, который мало подвержен изменениям.

Тысячи студентов, офисных работников, служащих ходят на обеды в кафе, и ещё больше людей выбирают кафе местом вечернего отдыха.

Естественно у этой индустрии есть и обратная сторона медали – конкуренция. Поэтому к составлению бизнес-плана нужно подходить крайне ответственно, просчитывая все риски и выявляя сильные стороны своего бизнеса, которые станут конкурентными преимуществами в жёсткой борьбе.

Скачать бизнес-план кафе (346 КБ)

Бизнес-план бизнес-центра

Бизнес-центры в городе, как правило, представляют собой отдельно стоящие здания, в которых размещается множество офисов предпринимательского сектора. Здесь каждый день кипит жизнь, совершаются сделки, но главное – эти пространства востребованы бизнесом, а соответственно на него есть спрос.

Сегодняшний день показывает, что открыть бизнес-центр где угодно нельзя. Есть множество критериев, на которые предприниматели будут обращать внимание, при выборе будущего места расположения своих офисов. Место должно быть удобным, дизайн – красивым, парковка – бесплатной и большой и т.д.

Естественно, строительство такого здания требует немалых вложений. От 10 миллионов рублей минимум в самом незначительном варианте. Окупаемость также долгая – не менее 5 лет.

Поэтому при создании бизнес-плана особо тщательно нужно просчитывать преимущества и риски.

Скачать бизнес-план бизнес-центра (538 КБ)

Бизнес-план салона красоты

Индустрия красоты – ещё одна не менее востребованная сфера бизнеса, которая имеет множество направлений и характеризуется постоянным спросом, а также большой конкуренцией, в которой участвуют не только крупные фирмы, но и индивидуальные предприниматели, а также лица, оказывающие некоторые услуги на дому. Это сложная отрасль, требующая для успешной реализации тщательно проработанного плана и ответственного подхода, а также определённых умений и навыков.

Салоны красоты становятся целью множества начинающих предпринимателей, видящих насколько широкая аудитория и большие возможности представлены в этом бизнесе. Но по статистике три из четырёх открывшихся салонов выходят на окупаемость и не закрываются спустя год.

Проблема кроется в том, что много салонов открывается для «женского управления». Ни в коем случае не имеем в виду, что женщины не могут грамотно управляться с бизнесом. Ещё как могут. Просто большая часть салонов – это результат того, что муж даёт деньги на бизнес женщине, лишь бы она не сидела дома. То есть изначальная цель стояла другая – не ответственно подойти к созданию дела, а просто что-то делать. О каком тут грамотном и проработанном бизнес-плане может идти речь?

Тем временем, именно предварительная проработка и анализ рынка вокруг повысит шансы на выживаемость в такой среде как индустрия красоты.

Скачать бизнес-план салона красоты (966 КБ)

Бизнес-план ресторана

В отличие от кафе, рестораны – более тяжёловесный бизнес, но сравнивать их не имеет смысла, так как цели и задачи на самом деле разные. Обычно рестораны нацелены на другую аудиторию – с большим доходом, средний чек в них на несколько порядков выше, доходы заманчивее, но и вложений в такой бизнес также придётся сделать больше.

Окупаемость у заведения будет укладываться в несколько лет, а маркетинговая составляющая будет иметь большее значение. Всё это делается ради большей итоговой прибыли, которую сможет получать предприниматель после раскрутки ресторана и выхода в зону окупаемости.

Скачать бизнес-план ресторана (219 КБ)

Бизнес-план интернет-магазина

Интернет – уже не будущее. Это уже настоящее. И если вам кажется, что люди до сих пор с недоверием относятся к покупкам через интернет, то вы глубоко ошибайтесь. Прошло то время. Сейчас через интернет-магазины можно купить всё что угодно, а не только китайские дешёвые поделки.

Более того, рынок интернет-магазинов вышел уже на такой уровень, что конкуренция в этом сегменте чуть ли не больше чем в сфере офлайн по тем же продуктам и услугам.

И так как структура торговой сетевой площадки, взаимодействие с покупателями, логистика и складские операции – всё будет отличаться от физических маркетов, продумать поэтапную схему ещё до реализации – первостепенная задача предпринимателя.

Скачать бизнес-план интернет-магазина (503 КБ)

Бизнес-план автомойки

Как думают начинающие предприниматели. Вот автомойка. Что тут придумывать и рассчитывать? Находишь место, открываешь, клиенты идут, прибыль получаешь. Всё просто. Но именно из-за этого миража лёгкости погорело множество стартов.

Начнём хотя бы с того, что автомойки есть на каждом углу. Это раз. Чем вы будете отличаться от других?

Сейчас есть множество вариантов автомоек – от простейших, до моек самообслуживания, мобильных и выездных. Это два. Какой вариант вы будете открывать?

На какую аудиторию будет рассчитан ваш бизнес? Сколько человек будет работать, или вы планируете справляться со всем сами. Таких нюансов очень много. И учесть всё без предварительного составления бизнес-плана, как и в любом другом виде бизнеса не выйдет.

Скачать бизнес-план автомойки (114 КБ)

Бизнес-план кофейни

Кофе – один из самых продаваемых товаров в среде общепита. Посмотрите на любую точку — кафе, закусочная, пекарня, островок в ТЦ, суши-бар – везде помимо основных блюд есть кофе.

Форматы продажи кофе – абсолютно разные, начиная вендинговыми аппаратами, заканчивая профессиональными кофейнями с большим ассортиментом зернового кофе и десертами.

Но открыть кофейню совсем непросто. Как вы уже догадались, они есть на каждом углу в каждом районе. А тем временем хорошая кофейня требует не только профессиональных навыков у сотрудника, который будет варить кофе, но и немалых вложений, да и вообще учесть всё, что может вывести его на такой уровень, который выделит ваше заведение из ряда подобных. А сделать это без плана, даже если у вас есть мега-идея, не получится.

Скачать бизнес-план кофейни (228 КБ)

Бизнес-план парикмахерской

Ранее мы рассматривали план открытия салона красоты. И правильно там заметили, что индустрия эта имеет множество ответвлений. Основная ветка – парикмахерские. Которые, в свою очередь сейчас разделились ещё и на барбершопы.

Тем не менее, хорошая парикмахерская, нацеленная не на бизнес-класс, а не обычных среднего уровня клиентов, которые будут ходить за приемлемые цены к вам каждый месяц, способна приносить достойную прибыль любому ответственному предпринимателю.

Но как и в других сферах, ни одна парикмахерская не выйдет в зону окупаемости без предварительного понимания того, где она будет располагаться, на кого будет рассчитана, сколько потребуется в неё вложить, какова будет ежемесячная прибыль и окупиться ли дело конкретно в данном месте и с такой структурой.

Скачать бизнес-план парикмахерской (192 КБ)

Бизнес-план фермерского хозяйства

Фермерство никогда актуальности не теряло. Просто было не так заметно, особенно когда бум случился у мелкого городского бизнеса. Но сейчас всё меняется. И на эту ветвь индустрии бизнеса начали обращать внимание даже городские предприниматели. Потому что стали появляться новые виды магазинов, стали популяризироваться экологические продукты.

Да и государство продолжает поддерживать тех, кто пытается развивать именно эту отрасль. Но бизнес такой далеко нелегкий, даже с учётом льгот и субсидий, выделяемых сельскому хозяйству.

И как раз в связи с этими двумя факторами, составление бизнес-плана здесь как нигде актуально. Потому что инвестором такому бизнесу может выступать государственный бюджет. А для получения инвестирования придётся очень грамотно и правильно всё оформить.

Да и в любом случае, даже если вы не нацеливайтесь на субсидирование, составление инструкции себе самому избавит вас в будущем от множества неожиданных проблем и поможет в решении вопросов.

Скачать бизнес-план фермерского хозяйства (182 КБ)

Бизнес-план гостиницы

Гостиничный бизнес сам по себе – сложная структура. Здесь нужно знать множество моментов, учитывать кучу нюансов – начиная с сезонности, заканчивая средним количеством приезжих, которым потребуются ваши услуги.

Маркетинговую стратегию создавать сложно, потому что нужно понимать, на какую территорию должна распространяться реклама, ведь основой вашей аудитории станут туристы. А вкладывать деньги впустую, или охватывать по-максимуму – не вариант.

Для этого и нужно составлять чёткий, продуманный бизнес-план с обоснованными данными и исследованиями по рынку. Это поможет определиться с множеством деталей – с размером будущей гостиницы, с её местонахождением, с использованием рекламных инструментов, с количеством финансовых вливаний уже на этапе развития и т.д.

Скачать бизнес-план гостиницы (153 КБ)

Бизнес-план тренажёрного зала

ЗОЖ котируется уже давно. А развитие социальных сетей, где можно делиться своими достижениями только подтолкнуло внимание людей к такому виду времяпрепровождения, как поход в фитнес-клуб.

Но тренажёрные залы могут быть разного формата. Существуют громадные фитнес-клубы, открыть по силу которые будет только крупным компаниям, потому что они требуют немалых вложений. Существуют и так называемые «дворовые варианты», которые нацелены на небольшое количество посетителей среди жителей спального района. А также множество вариантов, находящихся между этими двумя границами.