01.01.70

Сдельная и повременная форма оплаты труда: преимущества и недостатки

Рассмотрим проблему, существующую с тех пор, как появился наемный труд: каким образом лучше его оплачивать.

Основные, традиционные формы заработной платы — повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах оплаты или их комбинациях. В разные периоды развития индустриальной цивилизации преобладала то одна, то другая форма.

Заработная плата выполняет различные функции, которые могут быть реализованы с разной степенью эффективности системами, основанными на сдельной или повременной оплате труда. Кроме того, следует различать, для кого лучше та или иная форма заработной платы: для работника или для работодателя. Их интересы могут совпасть в одних ситуациях и оказаться противоположными — в других. Интересы работника в первую очередь реализует воспроизводственная, а работодателя — стимулирующая функция заработной платы.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

Сдельная форма оплаты труда

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать. Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т. п.). Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т. п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14–16%, чем при использовании повременной, а в автомобильной промышленности — на 20–50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950–70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70–80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т. п.). Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т. п.

При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т. п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

В этой связи надо заметить, что наряду с индивидуальными видами сдельной оплаты труда (самые распространенные из них — поштучная оплата и выплата комиссионных продавцам) за рубежом все более широко используются групповое стимулирование и различные системы участия в прибылях — с упором на вознаграждение групп, а не отдельных работников. Групповая сдельная оплата позволяет теснее увязать интересы работника и работодателя, связав сумму коллективного заработка с результатами деятельности фирмы. Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

Повременная оплата труда

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг. Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации. Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы. Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т. е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется. Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т. п. Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

Александр Леонидович Maзин

18.06.2010

Источник: http://www.hrm.ru/sdelnaja-i-povremennaja-forma-oplaty-truda-preimushhestva-i-nedostatki

ВВОДНАЯ ЧАСТЬ

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

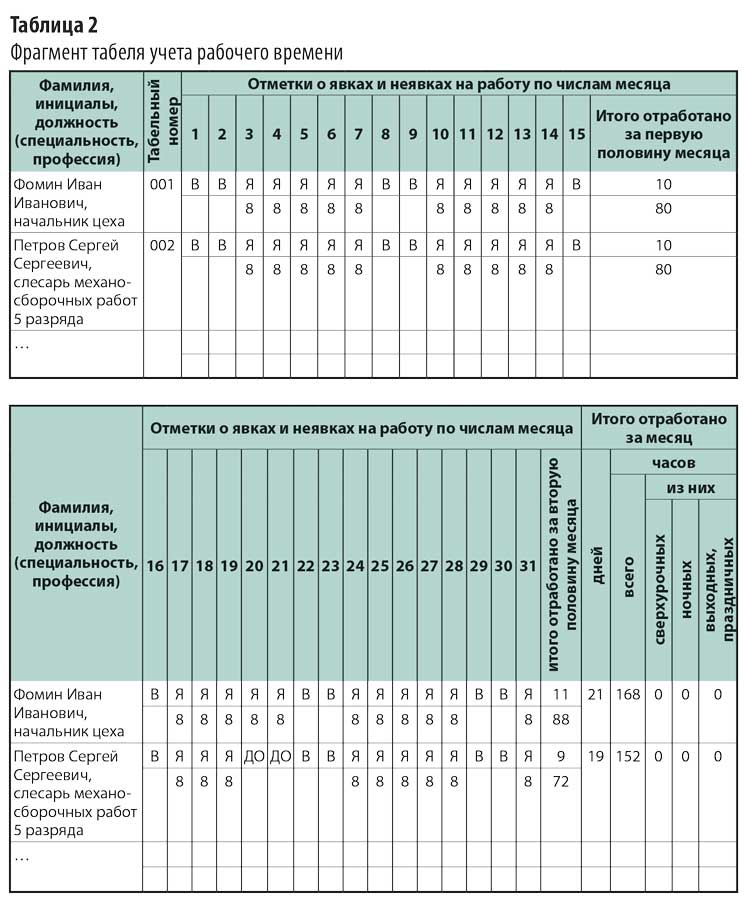

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

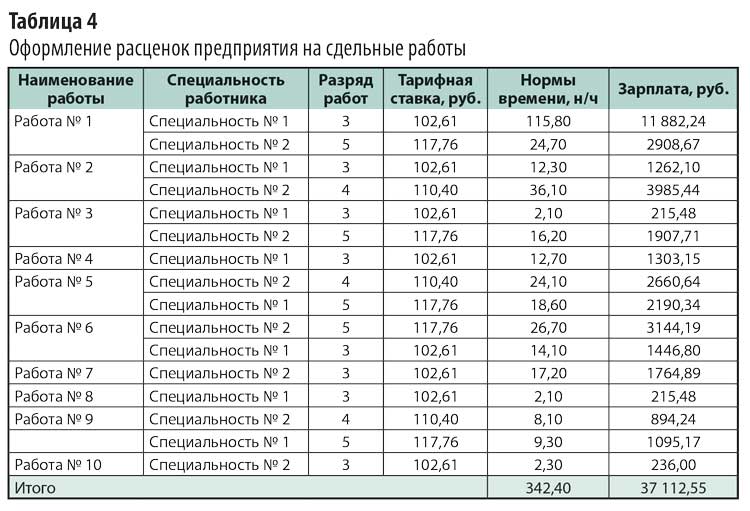

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

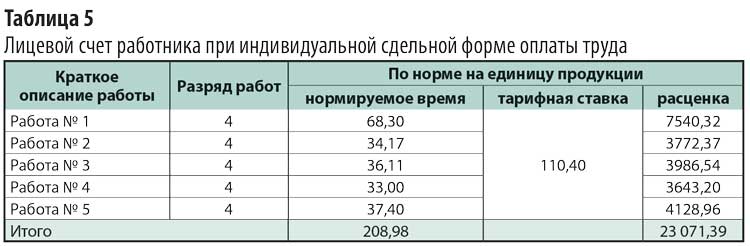

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы — вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) — вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

При этом, к заработной плате относится не только вышеуказанное вознаграждение, но и:

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

*Доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера.

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Ниже мы подробнее рассмотрим вышеуказанные системы оплаты труда, их особенности и отличия.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

В соответствии с положениями ТК РФ, тарифная система дифференциации заработной платы работников различных категорий включает в себя:

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов работ (профессий, должностей), определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. Довольно часто тарифная сетка оформляется в виде таблицы, в которой сведены разряды и коэффициенты – чем выше разряд, тем выше тарифный коэффициент. Для того, чтобы определить тарифный коэффициент каждого разряда нужно разделить тарифную ставку разряда на тарифную ставку первого разряда.

Тарифный разряд — это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд — это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом, согласно мнению официальных органов, выраженному в Письме Роструда от 27.04.2011г. №1111-6-1, при установлении в штатном расписании окладов по одноименным должностям размеры окладов следует устанавливать одинаковые.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

Свое мнение Роструд основывает на том, что хотя статья 143 ТК РФ, предусматривающая тарифную систему оплаты труда, дает основание для установления «вилки» должностных окладов*, при установлении «вилки» окладов по одноименным должностям следует помнить об обязанности работодателя обеспечивать работникам равную оплату за труд равной ценности (ст.22 ТК РФ).

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Зарплата сотрудников при повременной оплате определяется исходя из их квалификации и количества отработанного ими времени.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

Таким образом, сумма заработка сотрудника будет определяться как произведение тарифной ставки на величину фактически отработанного времени плюс премия по итогам работы.

- Сдельная форма оплаты труда.

Заработная плата сотрудникам при применении сдельной оплаты труда рассчитывается исходя из конечных результатов их работы (с учетом количества и качества произведенной продукции, выполненных работ).

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

Ниже мы рассмотрим эти разновидности подробнее.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При этом, порядок расчета премии, а так же перечень условий, от которых она зависит (например – выполнение и перевыполнение плана, уменьшение % брака, сокращение сроков выполнения работ) устанавливается в положении о премировании компании.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

При этом, расценки на продукцию/работы сверх норм могут повышаться в зависимости от объемов перевыполнения в соответствии с утвержденной в компании таблицей расценок.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

В этом случае:

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

определяются компанией самостоятельно и фиксируется в трудовом и коллективном договорах, других локальных нормативных актах организации.

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Татьяна Гежа,

главный эксперт-консультант Управления обучения клиентов ООО «ТЛС-ПРАВО»

В Трудовом кодексе РФ встречается упоминание двух форм оплаты труда: повременной и сдельной.

В чем их главные отличия и можно ли установить систему оплаты труда произвольно?

В соответствии со ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата на основании ст. 135 ТК РФ устанавливается работнику трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

При этом трудовым законодательством системы оплаты труда не регламентированы.

Но той же ст. 135 определено, что системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Две системы оплаты труда

Повременная форма оплаты труда — оплата труда определяется фактически отработанным временем и величиной тарифной ставки или оклада.

Повременная форма оплаты труда, как правило, бывает двух видов.

• Простая повременная. Работнику устанавливается оклад или тарифная ставка за конкретную норму рабочего времени. Например: оклад за нормальную продолжительность рабочего времени, месячную норму, устанавливается работнику в размере 30 000 руб.

Работником отработано в ноябре 2017 года 15 дней. Итого работник получит: 30 000 / 21 раб. день (месячная норма для нормальной продолжительности) х 15 = 21 429 руб.

• Премиальная повременная. Работнику устанавливается оклад за месячную норму рабочего времени в размере 30 000 руб. + премиальная часть в размере 10% от каждой заключенной сделки. В ноябре 2017 года работник отработал полную месячную норму —

21 рабочий день и заключил две сделки на 15 000 руб. и 75 000 руб. Заработная плата работника за ноябрь 2017 года составит: 30 000 руб. + 15 000 руб. + 7500 руб. Итого: 52 500 руб.

Сдельная форма оплаты труда — оплата труда за объем выполненной продукции (оказанных услуг).

Сдельную форму оплаты труда также можно разделить на несколько видов.

• Прямая сдельная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь. В ноябре 2017 года работником было изготовлено 124 детали. Итого заработная плата составила: 124 х 500 руб. = 62 000 руб.

• Сдельно-премиальная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц + при перевыполнении данного плана 20% от достигнутых показателей. Например: работник изготовил за ноябрь 2017 года 150 деталей.

Заработная плата составит: 150 х 500 руб. + 20% от стоимости выполненных 30 деталей сверх плана. Итого: (150 х 500) + 20% от (30 х 500) = 75 000 + 3 000 = 78 000 руб.

• Сдельно-прогрессивная. Работнику устанавливается сдельная расценка 500 руб. за изготовленную деталь при достижении плана в 120 деталей в месяц. При выполнении деталей сверх плана работнику устанавливается сдельная расценка 650 руб. за деталь. Например: работник изготовил за ноябрь 2017 года 150 деталей. Итого заработная плата составляет: 120 х 500 + 30 х 650 = 79 500 руб.

• Сдельно-регрессивная. Применяется в тех случаях, когда нецелесообразно наращивать объемы производства сверх установленного плана, допустим, в связи с невозможностью быстро реализовать сверхплановую продукцию.

• Косвенно-сдельная. Как правило, устанавливается для вспомогательных рабочих, которые заняты ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих.

• Аккордная (сдельный аккорд). Как правило, при этой системе размер оплаты устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ.

Каждая из этих систем может быть как индивидуальной, так и коллективной (бригадной) в зависимости от того, как определяется заработок рабочего, по индивидуальным или групповым показателям.

В каких видах деятельности лучше всего использовать сдельную форму оплаты труда?

Сегодня многие организации вместо повременной выбирают сдельную оплату труда.

Как правило, это происходит в тех видах деятельности, в которых работодатель заинтересован в повышении производительности труда. Да и работнику выгодней выработать больше продукции, и получить за это большую заработную плату.

Как правило, сдельная форма оплаты применяется там, где есть возможность устанавливать нормы выработки, времени выполнения производственных заданий и в конечном итоге фиксировать количественные показатели результата труда.

Не для всех работников возможно установление сдельной формы оплаты труда. Нельзя установить сдельную форму оплаты, например, для работников административно-хозяйственного аппарата, бухгалтеров или тех же кадровиков, где невозможно установить и посчитать какие-либо конкретные показатели.

На практике именно со сдельной формой оплаты труда чаще возникает много вопросов.

Какую систему оплаты труда выгодней использовать при суммированном учете рабочего времени?

Конечно же, выбор системы оплаты труда — прерогатива работодателя.

Однако если в компании установлена повременная система оплаты труда и суммированный учет рабочего времени с учетным периодом более длительным, чем месяц, то логичней установить почасовую повременную систему оплаты труда.

Сколько часов по графику работы в этом месяце работник отработал, столько и получит.

Но при этом необходимо помнить, что графики работы составляются исходя из установленной нормы рабочего времени за учетный период, чтобы по итогам учетного периода у работника по графику не было переработок или недоработок. Доплата до минимального размера заработной платы при сдельно-премиальной оплате труда

В соответствии с ч. 3 ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Работодатель, утверждая сдельно-премиальную форму оплаты труда, должен рассчитать расценки таким образом, чтобы при отработке нормы рабочего времени и выработке нормы продукции заработная плата работника была не ниже минимального размера оплаты труда по региону.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится согласно с объемом выполненной работы в соответствии с ч. 3 ст. 155 ТК РФ и доплачивать в этом случае до МРОТ не нужно.

Выходной или праздничный день при сдельной форме оплаты труда

Как правило, оплата труда сдельщиков зависит от объема выполненной ими работы (ч. 2 ст. 150 ТК РФ). И если в этом месяце есть нерабочие праздничные дни, сдельщики в эти дни не могут трудиться. Значит, в таком случае они лишаются части заработной платы.

Поэтому если сдельщики не привлекались к работе в выходные или праздничные дни, то в соответствии с ч. 3 ст. 112 ТК РФ им положено дополнительное вознаграждение.

Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Отсутствие локального акта, которым определяется порядок выплаты дополнительного вознаграждения, может быть признано инспектором по труду нарушением трудового законодательства в соответствии с ч. 1 ст. 5.21 КоАП РФ.

Размер вознаграждения определяется работодателем и может быть установлен:

• либо в фиксированной сумме;

• либо рассчитываться исходя из среднего заработка, нормы выработки и средней расценки, МРОТ.

Пример

У работника прямая сдельная оплата труда. Работнику на июнь 2017 года по режиму 8-ми часового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь. За день работник должен изготовить 8 деталей.

12 июня у работника выходной день по графику, он же праздничный день. Если работник не привлекался к работе в этот день, работодатель должен ему выплатить за этот день вознаграждение.

Например, в соответствии с положением об оплате труда доплата за такие дни производится исходя из размера оплаты труда за выполнение норм выработки.

Стоимость вознаграждения в таком случае составит: 8 деталей в день x 300 руб. = 2 400 руб.

Если же у работника сменный график работы и суммированный учет, то этот день может оказаться для него рабочим по его графику.

В этом случае дополнительное вознаграждение работнику не полагается,но в соответствии со ст. 153 ТК РФ работа в выходной или нерабочий праздничный день сдельщикам оплачивается не менее чем по двойным сдельным расценкам.

И так как этот день является для работника рабочим по графику, то ему полагается повышенная оплата.

Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени («Рекомендации Федеральной службы по труду и занятости по вопросам соблюдения норм трудового законодательства, регулирующих порядок предоставления работникам нерабочих праздничных дней»).

Региональные праздники (нерабочие выходные дни)

В ст. 153 ТК РФ не указано, что оплата в двойном размере производится только за праздничные дни в соответствии со ст. 112 ТК РФ.

Ведь в субъектах РФ существуют еще и свои национальные праздники. Так, например, в соответствии со ст. 1 Закона Республики Татарстан от 19.02.1992 № 1448-XII «О праздничных днях и памятных датах Республики Татарстан» в Республике Татарстан устанавливаются следующие нерабочие праздничные дни:

— День Республики Татарстан — 30 августа;

— День Конституции Республики Татарстан — 6 ноября;

— Ураза-байрам;

— Курбан-байрам.

Поэтому если работник-сдельщик в этот день работает по своему графику работы, ему полагается двойная оплата нормы выработки. Если же этот день он не работает, ему положено дополнительное вознаграждение.

При этом также нужно помнить, что по общему правилу, определенному ч. 1 ст. 95 ТК РФ, продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, в отношении национальных праздников в том числе, уменьшается на один час.

Выплата заработной платы сдельщику за первую половину месяца

По мнению Минтруда РФ, изложенному в Письме Минтруда России от от 10.08.2017 № 14-1/В-725, работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени.

При определении размера выплаты заработной платы за первую половину месяца необходимо учитывать оклад (тарифную ставку) работника за отработанное время, а также надбавки за отработанное время, расчет которых не зависит от оценки итогов работы за месяц в целом, а также от выполнения месячной нормы рабочего времени и норм труда (трудовых обязанностей) (например, компенсационная выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие).

Что касается выплат стимулирующего характера, начисляемых по результатам выполнения показателей эффективности (оценка которых осуществляется по итогам работы за месяц), а также выплат компенсационного характера, расчет которых зависит от выполнения месячной нормы рабочего времени и возможен только по окончании месяца (например, за сверхурочную работу, за работу в выходные и нерабочие праздничные дни в соответствии со ст. ст. 152, 153 ТК РФ), осуществление указанных выплат производится при окончательном расчете и выплате заработной платы за месяц.

Уменьшение размера заработной платы за первую половину месяца при начислении может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

На основании этого Письма можно сделать вывод о том, что если за первую половину месяца возможно рассчитать заработную плату исходя из отработанной работником нормы рабочего времени и выполненной нормы продукции, то за первую половину месяца работнику нужно выплатить заработную плату по факту, а не так называемый аванс.

Пример

У работника прямая сдельная оплата труда. Работнику на ноябрь 2017 года по режиму восьмичасового рабочего дня пятидневной рабочей недели установлен план в 1 деталь за час стоимостью 300 руб. за деталь.

За день работник должен изготовить 8 деталей. В первую половину ноября работником отработано 10 рабочих дней и произведено 80 деталей. В соответствии с Правилами внутреннего трудового распорядка днями выплаты заработной платы в организации являются 20-е число текущего месяца и 5-е число месяца следующего за расчетным.

Значит, 20-го числа работник должен получить 24 000 руб.

Установление системы оплаты труда (повременная + сдельная)

На практике часто возникает вопрос, а возможно ли установить такую систему оплаты труда, при которой заработная плата работника будет состоять из повременной оплаты труда (часовая тарифная ставка) и сдельной части (например, за объем выполненных работ)?

Установление такой системы оплаты труда само по себе не является нарушением трудового законодательства (см: решение Солнцевского районного суда г. Москвы от 13.10.2014 по делу № 2-2446/2014).

Так, в рассматриваемом решении было признано допустимым установление такой системы оплаты труда.

Согласно разделу 7 «Порейсовая оплата труда» Положения об оплате труда членов летного и кабинного экипажа воздушных судов транспортной авиации ОАО «Авиакомпания «ЮТэйр»», утвержденного приказом генерального директора № от ДД.ММ.ГГГГ., оплата труда членов летного и кабинного экипажей состоит из двух частей: повременной (окладной) и сдельной (оплата членов летного и кабинного экипажей за выполнение летной работы).

В свою очередь, сдельная (порейсовая оплата труда членов летного и кабинного экипажей) состоит из двух частей: оплаты труда за время полета днем (постоянная часть) и доплаты за время полета ночью (переменная часть).

Исходя из вышеизложенного можно сделать вывод, что установление системы оплаты труда — право работодателя. И только сам работодатель может решить, какая система ему подходит лучше всего.