Аналитический центр Банки.ру оценил объем рынка страхования ипотеки. Учитывая тот факт, что многие точные цифры сейчас недоступны, а некоторые показатели никогда не публиковались и ранее, аналитики постарались дать экспертную оценку характеристикам рынка в этом сегменте. Для этого были агрегированы: информация о продажах ипотечного страхования финансового супермаркета Банки.ру, опубликованные данные и исследования в СМИ, сводная статистика на сайте Центрального Банка и оценки специалистов ведущих страховых компаний России.

В целом объем страховой премии складывается из сборов по трем видам: страхование жизни/здоровья заемщика, имущества и титула (способ защиты от утраты права собственности на недвижимое имущество). Первые два вида используются при покупке первичного жилья с использованием ипотеки. Третий вид актуален, когда речь идет о покупке квартиры на вторичном рынке: он защищает от претензий, которые могут возникнуть из-за потери права собственности.

Аналитический Центр Банки.ру

Премия, собираемая страховщиками в течение года, имеет кумулятивный характер, т.е. в течение года подлежит страхованию не только остаток по новым ипотечным кредитам, которые были получены в текущем году, но и остатки по займам, которые были получены в предыдущие периоды. Так, например, ипотечный заемщик, получивший кредит летом 2020 года, страховался как минимум уже трижды: в первый год — на полную величину кредита, а в последующие годы — на величину остатка по кредиту, который постепенно уменьшается.

По оценкам аналитиков Банки.ру, объем рынка страхования ипотеки по итогам трех кварталов 2022 года превысил 39 млрд руб., а по итогам года может достигнуть планки в 42,6 млрд руб. Средний тариф для комбинированного страхования жизни и имущества, скорее всего, находился в районе 0,28, причем для крупных компаний ближе к 0,35, а для небольших страховых компаний — к 0,25. Кроме того, необходимо отметить, что тарифы при оформлении страховки через банк, как правило, заметно выше по сравнению с полисами, купленными непосредственно у страховщика или оформленными через сайт финансового супермаркета.

Как оформить полис ипотечного страхования онлайн: пошаговая инструкция

Вторичный рынок страхования ипотеки заметно больше первичного. Так, по нашим оценкам, на комбинированное страхование квартир на вторичном рынке придется 21,7 млрд руб. страховой премии, на первичный — около 14,5 млрд руб., в то время как страхование домов принесет около 3,8 млрд руб. Иные объекты, среди которых строения на участках, места для машин, комнаты в квартирах и др., принесут около 2,6 млрд руб. страховой премии.

Сборы по страхованию имущества, по нашим оценкам, достигнут 6,8 млрд руб., жизни заемщика – 14,1 млрд, в то время как на комбинированное страхование придется около 21,7 млрд рублей страховой премии.

По данным исследования «Ипотека. Итоги сентября 2022 года», опубликованного компанией Frank RG, с апреля 2022 года заметно растет доля ипотечных кредитов, которые банки выдают на приобретение домов. Например, в марте текущего года эта доля не превышала 2%, но к сентябрю выросла до 15%. Логично предположить, что одновременно росла и страховая премия в сегменте загородной недвижимости.

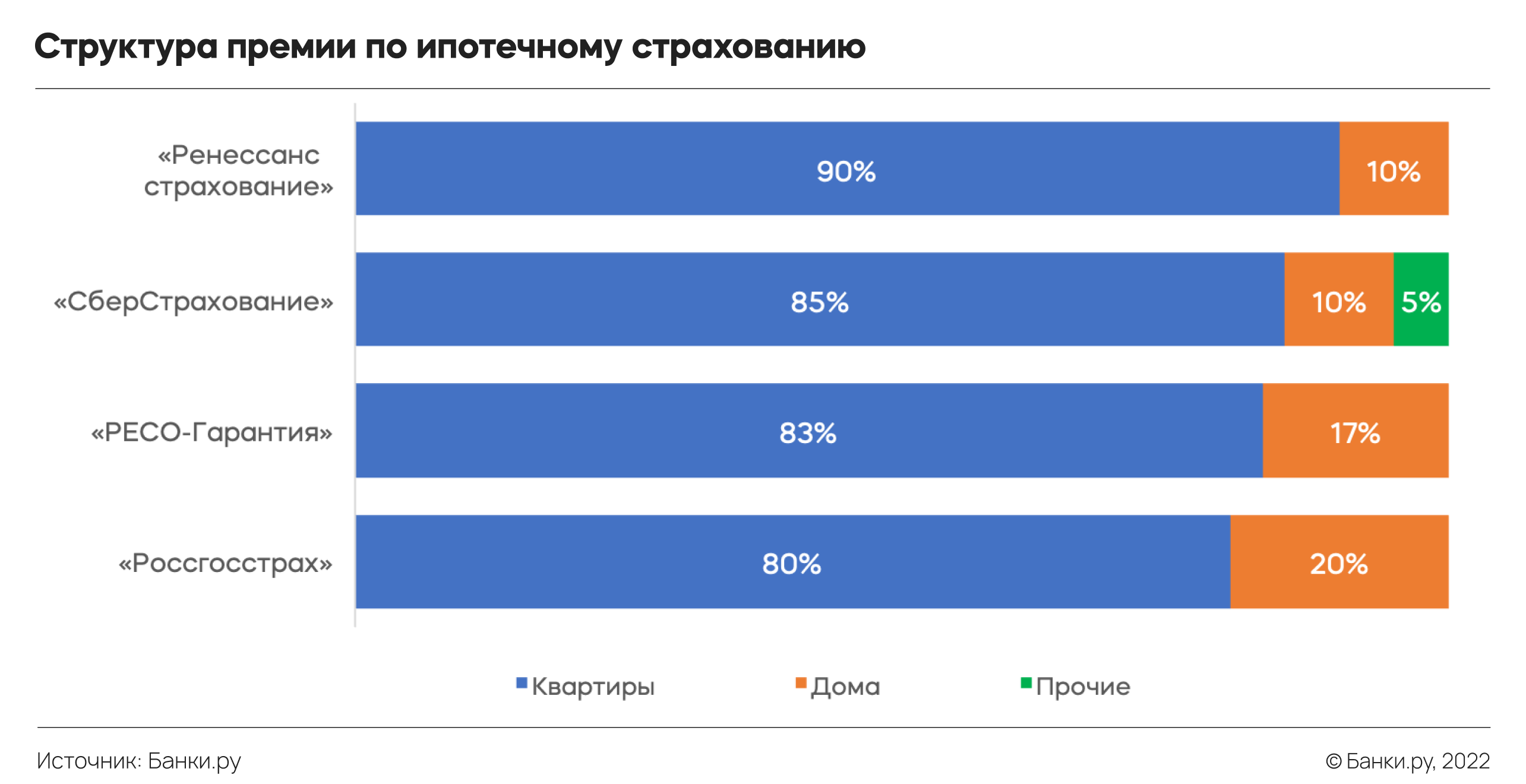

По оценкам Сергея Юдочкина из управления личного страхования и страхования выезжающих за рубеж страховой компании «РЕСО-Гарантия», квартиры приносили компании около 83% страховой премии в III квартале, в то время как дома — только 17%. Иной была и структура премии по видам страхования. Так, в компании только четверть премии составляло страхование жизни заемщика, около 10% — отдельно страхование имущества. Вместе с тем на комбинированные полисы для двух упомянутых видов и полисы, дополнительно покрывающие еще и титул, приходилось около 60% сборов страховой премии.

Похожим образом обстояли дела и в компании «СберСтрахование». По словам Павла Карпова, директора проектов страховщика, сборы премии по страхованию ипотечных квартир составляли 85%, а частных домов — около 10%. Примерно 5% — это остальные виды недвижимости, включая машиноместа, комнаты, апартаменты, садовые дома.

Премии по страхованию ипотечных квартир имели еще большую долю в компании «Ренессанс страхование», где, по словам Артема Искры, на ипотечные квартиры приходилось уже 90% сборов страховой премии.

В компании Росгосстрах, наоборот, доля страхования ипотеки для частных домов была несколько выше, чем у других участников рынка, которых мы опросили. В портфеле страховщика сборы премии по страхованию ипотеки для индивидуальных домов составляли 20%, в то время как квартиры приносили 80%.

В целом на рынке ипотечного страхования преобладает вторичное жилье, сделки именно в этом сегменте приносили около 80% всех сборов премии по ипотеке. Несмотря на рост сборов премии по страхованию ипотеки загородной недвижимости, этот сегмент все еще невелик — по нашим оценкам, доля премии варьируется в диапазоне от 10 до 20% для различных страховых компаний.

Доли же премии по отдельным видам, входящим в ипотечное страхование, меняются в зависимости от канала продаж. Потребители, покупающие страховку непосредственно у компании, вероятно, больше тяготеют к комбинированным полисам, в то время как покупка онлайн дает возможность по отдельности выбрать страховщика по каждому виду страхования, входящему в ипотечную страховку. Такой подход помогает экономить, поэтому доля комбинированных полисов в портфеле финансовых супермаркетов несколько ниже. Например, для Банки.ру она составляла около 40%.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

| Место, 2020 г. | Наименование страховой организации (группы) | Рег. номер | ИНН | Страховые взносы, 2020 г., тыс. руб. | Страховые выплаты, 2020 г., тыс. руб. | Темпы прироста взносов, % | Рейтинги финансовой надежности «Эксперт РА»* на 28.06.2021 |

| 1 | Группа СОГАЗ | 1208; 3825; 3230; 3398; 2890; 3995 | 7736035485; 7729503816; 7728170427; 7702263726; 9723030797; 7707572767; 107406002 | 11 253 892 | 1 214 649 | 103.1 | ruAAA |

| 2 | ООО СК «Сбербанк страхование жизни» | 3692 | 7 744 002 123 | 9 796 983 | 1 930 990 | -5.0 | ruAAA |

| 3 | Группа «АльфаСтрахование» | 2239; 3447 | 7713056834; 7715228310 | 4 127 792 | 314 718 | 56.0 | ruAAA |

| 4 | СПАО «Ингосстрах» | 928 | 7 705 042 179 | 4 034 548 | 359 580 | 51.9 | ruAAA |

| 5 | Группа РЕСО | 1209, 4008, 0177 | 7710045520, 7726539162, 7815025049 | 3 315 359 | 444 566 | 16.4 | ruAA+ |

| 6 | ООО СК «Сбербанк страхование» | 4331 | 7 706 810 747 | 3 220 166 | — | 3.5 | ruAAA |

| 7 | САО «ВСК» | 621 | 7 710 026 574 | 2 891 725 | 265 036 | 2.1 | ruAA |

| 8 | ПАО «САК «ЭНЕРГОГАРАНТ» | 1834 | 7 705 041 231 | 1 463 479 | 157 025 | 42.1 | ruAA- |

| 9 | ПАО СК «Росгосстрах» | 1 | 7 707 067 683 | 1 426 607 | 161 999 | 40.0 | ruAA |

| 10 | АО «Страховая компания «ПАРИ» | 915 | 7 704 041 020 | 812 388 | 155 738 | 17.1 | ruA |

| 11 | ООО «Зетта Страхование» | 1083 | 7 710 280 644 | 721 222 | 90 435 | 17.0 | ruA+ |

| 12 | Росбанк Страхование | 1580, 4079 | 7709927260, 7706625952 | 657 644 | 218 913 | 56.5 | — |

| 13 | ООО «Абсолют Страхование» | 2496 | 7 728 178 835 | 657 111 | 50 484 | 38.8 | ruA+ |

| 14 | Группа Ренессанс Страхование | 1284, 3991, 3972 | 7725497022, 7710601270, 7725520440 | 480 020 | 92 411 | 19.2 | ruAA- |

| 15 | ООО «СК «Райффайзен Лайф» | 4179 | 7 704 719 732 | 470 603 | 112 556 | 9.9 | ruAAA |

| 16 | ООО «СК» Согласие» | 1307 | 7 706 196 090 | 436 494 | 50 | 20.1 | ruA- |

| 17 | «Совкомбанк страхование» (АО) | 1675 | 7 812 016 906 | 421 200 | 32 312 | -16.8 | ruAA |

| 18 | Страховая группа «МАКС» | 1427; 4013; 2226 | 7709031643; 7724510200; 7702030351 | 392 202 | 57 003 | 38.1 | ruA+ |

| 19 | Акционерное общество «Тинькофф Страхование» | 191 | 7 704 082 517 | 348 346 | 971 | 131.5 | ruA- |

| 20 | СТРАХОВОЙ ХОЛДИНГ УРАЛСИБ | 3987, 667 | 7728534829, 7606001534 | 217 953 | 35 154 | 9.7 | ruBBB |

| 21 | Общество с ограниченной ответственностью «Страховая компания «Гранта» | 2042 | 1 655 230 261 | 151 363 | 12 865 | 142.9 | — |

| 22 | Страховая группа РСХБ | 2947, 4358 | 3328409738, 7704447253 | 94 958 | 21 713 | -10.3 | ruAA |

| 23 | Общество с ограниченной ответственностью » СМП-Страхование» | 3941 | 7 728 306 068 | 65 239 | 8 899 | 43.0 | ruBBB |

| 24 | Общество с ограниченной ответственностью «Страховая компания КАРДИФ» | 4104 | 7 714 701 780 | 62 398 | 4 269 | 40.2 | — |

| 25 | ООО «СТРАХОВАЯ КОМПАНИЯ «АРСЕНАЛЪ» | 3193 | 7 715 512 995 | 53 562 | 2 485 | 51.4 | — |

| 26 | Акционерное общество Страховая группа «Спасские ворота» | 3300 | 8 901 010 104 | 36 594 | 11 404 | -30.2 | ruA- |

| 27 | Общество с ограниченной ответственностью «Страховая фирма «Адонис» | 585 | 5 905 013 608 | 25 761 | -86.0 | — | |

| 28 | Акционерное Общество «Страховая Компания Совкомбанк Жизнь» | 3256 | 7 730 058 711 | 19 686 | 27 464 | -25.6 | ruAA |

| 29 | Акционерное общество Страховая компания «Чулпан» | 1216 | 1 644 001 196 | 11 985 | 1 496 002 | -56.8 | ruA- |

| 30 | ООО «Страховое общество «Помощь» | 3834 | 7 825 508 140 | 1 376 | 0 | 528.3 | ruB+ |

| 31 | ООО «Страховая компания «Капитал-полис» | 1336 | 7 838 066 700 | 477 | -15.9 | ruBBB+ | |

| Источник: «Эксперт РА» по данным компаний, приславших анкеты |

Статистика «Согласия»: самые частые причины выплат по комплексному ипотечному страхованию – пожары и онкозаболевания

06 сентября 2019

Согласно статистике страховой компании «Согласие», наиболее частой причиной выплаты возмещения по страхованию залогового имущества при ипотечном кредитовании являются пожары, на них приходится около половины выплат. На втором месте среди причин наступления страхового случая по ипотечному страхованию (по имуществу) являются заливы – примерно 33% выплат приходятся на этот риск. От стихийных бедствий недвижимое и движимое имущество ипотечных заемщиков страдает примерно в 17% случаев.

В целом по всем регионам России, по статистике Банка России, средние суммы покрытия по полисам ипотечного страхования (без страхования жизни) и при покупке новостроек, и на вторичном рынке составляют 2 млн руб. (страховая сумма соответствует размеру кредита на покупку недвижимости). Соотношение количества договоров страхования залога* на первичном и вторичном рынках недвижимости составляет 30% и 70%, соответственно.

В Москве эта цифра более чем вдвое превышает средние показатели по стране – 4,3 млн руб. В Московской области средняя страховая сумма (сумма ипотечного кредита) равна 3 млн руб., в Санкт-Петербурге – 2, 7 млн руб.

Комплексное ипотечное страхование включает также страхование жизни заемщика, которые страхуются чаще всего по четырем рискам: «смерть по любой причине», «смерть в результате несчастного случая», «инвалидность 2 и 3 групп по любой причине», «инвалидность 2 и 3 групп в результате несчастного случая». Статистика «Согласия» свидетельствует, что наиболее распространенными причинами наступления страхового случая при страховании жизни ипотечного заемщика являются онкологическое заболевание или сердечно-сосудистые заболевания. В подобных случаях страховая компанияи, как правило, полностью покрывает всю кредитную задолженность страхователя. Средняя страховая выплата по этому виду страхования в «Согласии» за первое полугодие 2019 года составила 592 тыс. руб.

Во многих случаях, однако, возмещение в несколько раз превышает средние показатели. Так, например, страхователь из Самары получил выплату более 1,2 млн рублей при диагностировании у него онкологического заболевания после присвоения ему инвалидности 2 степени – за него был полностью закрыт ипотечный кредит. Также компания полностью закрыла задолженность по ипотечному кредиту в размере 1,8 млн руб. за ипотечного заемщика из Кемерово, застрахованного по риску «смерть от несчастного случая и болезни».

Согласно статистике по договорам ипотечного страхования, средний срок выдаваемых кредитов — 15-17 лет, однако, средний срок фактической «жизни кредитов» значительно короче – до 10 лет, так как большая часть ипотечных кредитов закрывается досрочно.

В целом по РФ в 2018 году, по данным Банка России, заключено 1, 472 млн договоров ипотечного кредитования, в том числе кредитов, выданных под залог договоров долевого участия (ДДУ) – 368 тыс. шт. Общий объем ипотечных договоров – более 3 трлн руб., под залог ДДУ – 871 млрд руб.

Среди федеральных округов (ФО) наибольшее количество договоров ипотечного кредитования (соответственно, и страхования залога по кредиту) в 2018 году заключено в Приволжском (356 тыс. на сумму 585 млрд руб.), Центральном (353 тыс. на 955 млрд руб.), Сибирском ФО (193 тыс. на 326 млрд руб.).

Наименьшее количество договоров заключено в прошлом году в Северо-Кавказском ФО – 33 тыс. на сумму менее 61 млрд рублей. Дальневосточный ФО на предпоследнем месте – 78,6 тыс. договоров на 176 млрд руб. В Северо-Западном ФО в 2018 году было выдано 175 тыс. ипотечных кредитов общим объемом 388 млрд руб., Уральский ФО завершил год примерно с такими же показателями – 165 тыс. договоров на сумму 313 млрд руб. В Южном ФО заключено 117 тыс. договоров объемом 208 млрд руб.

ТОП 10 регионов по объему заключенных договоров ипотечного кредитования/

страхования в 2018 году (по данным Банка России)

|

Регион |

Объем, млн руб.

|

Количество, шт.

|

|

г. Москва |

385200 |

88141 |

|

Московская область |

252656 |

82048 |

|

г. Санкт-Петербург |

200321 |

73657 |

|

Тюменская область |

142214 |

63012 |

|

Свердловская область |

97953 |

51239 |

|

Республика Татарстан |

95112 |

54783 |

|

Республика Башкортостан |

92260 |

53504 |

|

Краснодарский край |

78495 |

43669 |

|

Новосибирская область |

70494 |

37226 |

|

Красноярский край |

63266 |

35330 |

*Страхование залога является по закону обязательным видом страхования при ипотеке (ФЗ № 102 «Об ипотеке (залоге недвижимости)»). Таким образом, проникновение ипотечного страхования в различных регионах отражает общую картину с распространенностью ипотеки.

Все новости

Половина ипотечных заемщиков страхует не только приобретаемые ими в кредит квартиру или дом, но также свои жизнь и здоровье, чтобы в случае печальных жизненных обстоятельств не оставлять близким обязательства перед банками. Доля таких предусмотрительных покупателей жилья постоянно растет. Если в 2021 году она составляла 48,5%, то в прошлом году уже 50%, подсчитали в компании «Росгосстрах».

При этом за последние четыре года на риск «смерть» приходится 65% общего объема возмещения по личному страхованию ипотечных заемщиков. Максимального значения этот показатель достигал в 2021 году (85%), минимального — в 2020-м (52%). В 2019-м и 2022-м доля выплат по смерти заемщиков составляла соответственно 70% и 62% всего возмещения по договорам ипотечного страхования. При этом в 2022 году доля трагедий в общем количестве страховых случаев с ипотечными заемщиками снизилась до 38%. Годом ранее количество выплат по риску «смерть» достигало 76%, в 2019-м и 2020-м этот показатель составлял, соответственно, 60% и 66%.

Самые распространенные причины ухода из жизни ипотечных заемщиков — это различные заболевания (52%) и несчастные случаи (47%). Причем за последние четыре года более 12% выплат по смерти в результате болезни приходится на COVID-19 и вызванные им осложнения. Таким образом находившаяся на пике два года пандемия коронавируса спровоцировала больше смертей, чем болезни сердечно-сосудистой системы (11%) и различные онкологические заболевания (7%).

Другой распространенной причиной выплат по полисам страхования жизни и здоровья ипотечных заемщиков является установление предусмотренной в договоре группы инвалидности: либо в результате производственных или бытовых травм и дорожно-транспортных происшествий, либо вследствие тяжелой болезни.

Как подсчитали в «Росгосстрахе», больше всего печальных страховых событий отмечается со страхователями в возрасте от 43 до 53 лет. 56% выплат по полисам ипотечного страхования связаны со смертью мужчин, 44% — женщин.

«Закон требует от заемщика в обязательном порядке застраховать только квартиру, поскольку до выплаты кредита она находится в залоге у банка. Но при этом обязательное ипотечное страхование покрывает только конструктивные элементы, даже без отделки. Лишь комплексный договор, включающий в том числе личное страхование жизни и здоровья заемщика, может обеспечить защиту финансового благополучия его близких в случае трагических событий, — напоминает начальник управления выплат по личному страхованию ПАО СК «Росгосстрах» Полина Григорьева. — Заключая такой договор, заемщик, по сути, проявляет заботу о своих наследниках, которым в случае его ухода из жизни достанется недвижимость, но не перейдут обязательства перед банком по погашению ипотечного кредита. Наша статистика подтверждает правильность такого подхода, тем более в случае пандемий — по мере роста портфеля договоров постоянно увеличивается и объем выплачиваемого «Росгосстрахом» возмещения по личному страхованию заемщиков. Так, в прошлом году выплаты выросли почти на 39% по сравнению с 2021 годом и превысили 340 млн рублей».

Наименование издания:

forbes.ru

Cетевое издание «forbes.ru» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций, регистрационный номер и дата принятия решения о регистрации: серия Эл № ФС77-82431 от 23 декабря 2021 г.

Адрес редакции, издателя: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Адрес редакции: 123022, г. Москва, ул. Звенигородская 2-я, д. 13, стр. 15, эт. 4, пом. X, ком. 1

Главный редактор: Мазурин Николай Дмитриевич

Адрес электронной почты редакции: press-release@forbes.ru

Номер телефона редакции: +7 (495) 565-32-06

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Напоминаем, что при оформлении жилищного кредита обязательной является только страховка на недвижимость. Страхование жизни, титла (рисков утраты), рисков потери работы — добровольные. Но банк имеет право повышать процентную ставку при отказе клиента от дополнительного страхования.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

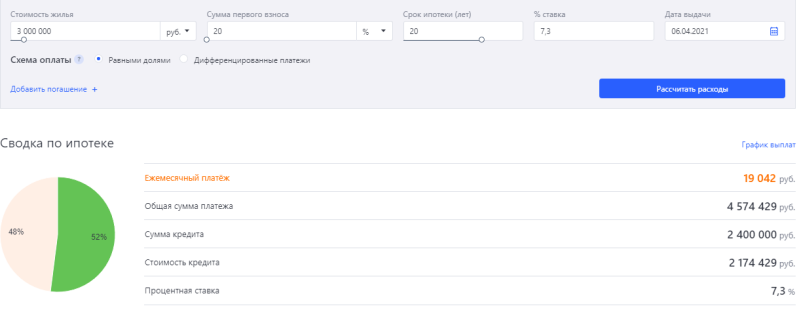

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

Фото: vbr.ru

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

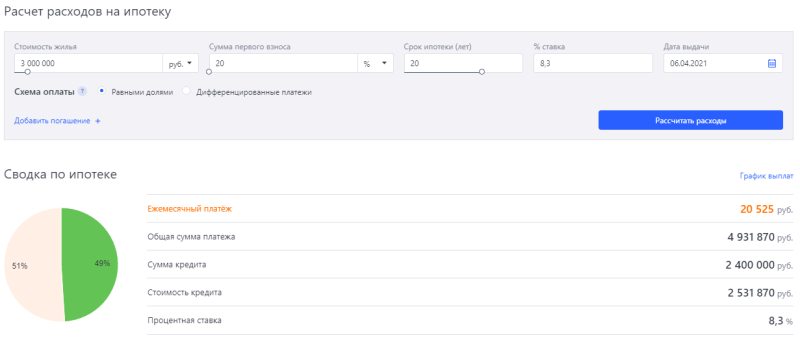

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

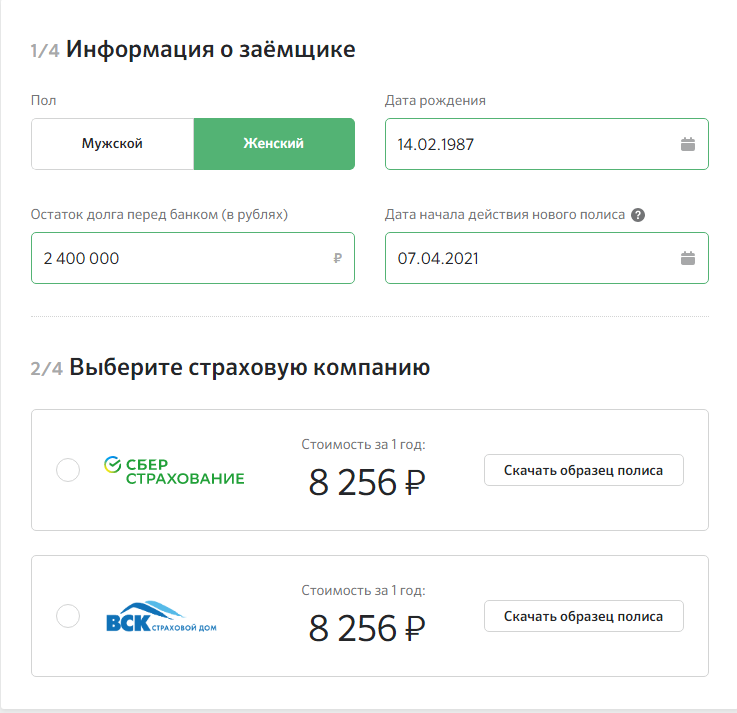

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

В первом случае схема выглядит так:

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Не обязательно покупать полис в Сбербанке. На сайте банка есть перечень компаний, которые участвуют в страховании жизни и здоровья при оформлении кредитных продуктов.

Вот их перечень:

Фото: sberbank.ru

Фото: sberbank.ru

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

Практика показывает, что Сбербанк не навязываетсвои свои услуги, если клиент объявит о том, что покупает полис в другой страховой. Заёмщики других банков жаловались, что банк не оставил выбора — или страхуетесь у нашего партнёра или не оформляете ипотеку вообще. Подобные заявления неправомерны.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Лиц. №1326

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,9%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества