14 января 2021г.

Основание и правовые основы

Хозяйствующие субъекты (организации и предприниматели) наряду с бухгалтерской и налоговой отчетностью обязаны предоставлять государству статистическую отчетность, эта обязанность установлена на законодательном уровне. В федеральном законе №282-ФЗ от 29.11.2007 «Об официальном статистическом учете и системе государственной статистики в РФ» и принятом во исполнение этого закона постановлении правительства №620 от 18.08.2008 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета» указано, зачем составлять статотчетность, — это требуется для сбора и анализа профильной информации о деятельности экономических субъектов.

Статотчетность сдают в обязательном порядке по установленным формам в бумажном или электронном виде. По правилам формирование статистической отчетности подразделяется на сплошное и выборочное. Сплошное — это то, в результате которого необходимо отчитываться постоянно, в установленные законами сроки. Выборочное наблюдение — когда органы статистики делают исследование по определенной ими выборке, и шанс попасть в эту выборку для каждой конкретной организации или ИП есть, но он не составляет 100%.

ВАЖНО!

В 2021 году статотчетность необходимо сдавать в электронном виде. Точная дата ввода нового правила неизвестна: поправки в 282-ФЗ еще не внесли, но приняли во втором чтении. Как только новый закон вступит в силу, отправляйте только электронные отчеты. До этого момента действующий формат сдачи (электронный или бумажный) сохраняется.

Кто обязан сдавать статотчетность?

Респонденты статистического наблюдения — так в законе названы все те, кто попадает в это наблюдение и, соответственно, получает обязанность отчитываться.

По нормам 282-ФЗ заполнение форм статистической отчетности входит в обязанность:

- юридических лиц, органов государственной власти и местного самоуправления, филиалов, представительств и подразделений действующих на территории России иностранных организаций;

- индивидуальных предпринимателей;

- субъектов малого предпринимательства.

Субъекты малого предпринимательства (к ним относится и большинство ИП) сдают статотчетность в упрощенном порядке. Это установлено федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации».

На сайте Налоговой службы размещен Единый реестр субъектов малого и среднего предпринимательства. Напомним, что к субъектам малого предпринимательства относятся компании и ИП, у которых:

- средняя численность работников не превышает 100 человек включительно (для малых предприятий) или 15 человек включительно (для микропредприятий);

- выручка без НДС не превышает 800 млн руб. (для малых предприятий) или 120 млн руб. (для микропредприятий).

Организация утратит статус СМП при превышении предельных значений этих критериев в течение трех календарных лет подряд, т. е. статус СМП в 2021 г. будет утрачен при превышении предельных значений в 2018–2020 гг. (п. 1письма ФНС №14-2-04/0870@ от 18.08.2016).

Существует еще одно условие отнесения компаний к малому бизнесу — суммарная доля участия в их уставном капитале не должна превышать:

- 25%, если в уставном капитале участвуют субъекты РФ, муниципальные образования, общественные и религиозные организации, благотворительные и иные фонды;

- 49%, если в уставном капитале участвуют организации, не являющиеся малыми и средними предприятиями, а иностранные компании (в отношении каждой такой доли участия).

В статье 5 закона №209-ФЗ говорится, что виды статистической отчетности по уровню отчетности подразделяются на:

- сплошное статистическое наблюдение — проводятся один раз в пять лет;

- выборочное статистическое наблюдение на основе представительной (репрезентативной) выборки — проводится путем ежемесячных и (или) ежеквартальных исследований.

ВАЖНО!

Для микропредприятий выборочные наблюдения проводятся ежегодно.

Если компания относится к субъектам малого предпринимательства, то отчетность в статистику она сдает, только если попадет в выборку. В этом случае Росстат уведомит ее о необходимости сдать отчет. Для остальных респондентов порядок предоставления статистической отчетности организаций подразумевает отчитываться регулярно. Как минимум надлежит сдавать в статистику копию годовой бухгалтерской отчетности. Но это не все — статистических форм много, часть из них необходимо заполнять большинству компаний.

Бланки и формы государственной статистической отчетности утверждаются Росстатом. По каждому отчету приводятся разъяснения, для каких типов предприятий и видов экономической деятельности он является обязательным, указываются сроки и периодичность представления отчетности.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

ВАЖНО!

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Ответственность за несдачу статотчетности

Непредставление или несвоевременное представление в территориальные органы Росстата статистических данных, представление недостоверных данных влечет за собой ответственность согласно статье 13.19. КоАП РФ, а именно административный штраф:

- для должностных лиц в размере от 10 000 до 20 000 руб.;

- для юридических лиц — от 20 000 до 70 000 руб.

Повторное непредставление или несвоевременное представление статистических данных влечет наложение административного штрафа:

- на должностных лиц в размере от 30 000 до 50 000 руб.;

- на юридических лиц — от 100 000 до 150 000 руб.

Календарь статистической отчетности

Форм статотчетности очень много. Они все обязательны для разных категорий организаций и ИП. Удобный календарь статотчетности разработан компанией Консультант Плюс и включен в одноименную программу.

Источник.

Статистическая отчетность в электронном виде

Нормативные документы

Приказ Росстата от 07.07.2011г. №313 «Об утверждении Унифицированного формата транспортного сообщения при обмене электронными документами между территориальными органами Росстата и респондентами»

29 Кб, 31.07.2018

Приложение к приказу: Унифицированный формат транспортного сообщения при обмене электронными документами между территориальными органами Росстата и респондентами

2.53 Мб, 31.07.2018

Приказ Росстата от 28.10.2010г. №372 «Об утверждении Унифицированного формата электронных версий форм статистической отчетности»

155 Кб, 31.07.2018

Приложение к приказу: Унифицированный формат электронных версий форм статистической отчетности

404.5 Кб, 31.07.2018

Приказ Росстата от 27.10.2010г. №370 «Об утверждении Порядка организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи»

161.92 Кб, 31.07.2018

Приложение к приказу: Порядок организации обработки первичных статистических данных по формам федерального статистического наблюдения, поступивших от респондентов в электронном виде по телекоммуникационным каналам связи

78 Кб, 31.07.2018

Приказ Росстата от 02.08.2010г. №267 «О подготовке проектов Указаний по заполнению форм федерального статистического наблюдения»

1.36 Мб, 31.07.2018

Приказ Росстата от 16.07.2010г. №251 «Об организации сети доверенных удостоверяющих центров Федеральной службы государственной статистики»

14.89 Мб, 31.07.2018

Программные средства для сдачи отчетности

Актуальные версии XML-шаблонов форм содержатся в Альбоме форм федерального статистического наблюдения по ссылке: https://www.gks.ru/monitoring

Таблица соответствия кодов справочников s_time и s_mes, используемых в XML-шаблонах в разрезе форм федерального статистического наблюдения (ОКУД) (на 18.08.2014)

37.03 Кб, 18.08.2014

ФОРУМ ВЗАИМОДЕЙСТВИЯ С РЕСПОНДЕНТАМИ ПО ВОПРОСАМ ПРЕДОСТАВЛЕНИЯ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ В ЭЛЕКТРОННОМ ВИДЕ

04.09.2018

Архив форм статистической отчетности

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ЭЛЕКТРОННЫХ ФОРМ

335 Кб, 04.09.2018

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — Форма № МП-сп. Сведения об основных показателях деятельности малого предприятия за 2010 год — (1,5Мб — обновлено 4.02.2011)

1.41 Мб, 04.09.2018

Формы статистической отчетности сплошного наблюдения субъектов малого и среднего предпринимательства — Форма №-1-предприниматель. Сведения о деятельности индивидуального предпринимателя за 2010 год — (1,5Мб — обновлено 4.02.2011)

1.41 Мб, 04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2019 году

05.03.2020

XML-шаблоны форм федерального статистического наблюдения в 2017 году (на 22.01.2018г.)

04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2016 году (на 09.01.2017г.)

04.09.2018

XML-шаблоны форм федерального статистического наблюдения в 2018 году (на 28.12.2018г.)

28.12.2018

XML-шаблоны форм федерального статистического наблюдения в 2015 году (на 30.12.2015г.)

04.09.2018

Предоставление организациями в территориальные органы Росстата годовой бухгалтерской отчетности

Предоставление организациями в территориальные органы Росстата годовой бухгалтерской отчетности в электронном виде осуществляется на основе XML-шаблонов, утвержденных приказами Федеральной налоговой службы:

Приказ

Приказ Федеральной налоговой службы от 13 ноября 2019 г. № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрировано Минюстом России 17 декабря 2019 г., регистрационный № 56836)

11.02.2020

Статистическая

отчетность

– особая форма организации сбора данных,

присущая только государственной

статистике. Она проводится в соответствии

с федеральной программой статистических

работ и является одним из видов

федерального государственного

статистического наблюдения в форме

регулярных периодических отчетов.

Бланки таких отчетов

называются формами

статистической отчетности.

Правильность статистических сведений

в отчетности заверяется подписью

руководителя предприятия, организации.

Различают

формы федерального

наблюдения,

которые собираются и разрабатываются

статистическими органами, и ведомственного

наблюдения,

которые собираются и разрабатываются

органами, осуществляющими регулирование

в соответствующей отрасли экономики.

Для отрасли связи таким органом является

Министерство информационных технологий

и связи Российской Федерации.

Программа отчетности,

т.е. перечень собираемых сведений,

методика их определения и форма бланка

отчетности, разрабатывается и утверждается

Росстатом. Формы отчетности, включающие

финансовые результаты, утверждаются,

кроме того, и Минфином РФ.

По срокам

представления

статистическая отчетность бывает

месячной, квартальной, полугодовой и

годовой и представляет собой, за

исключение годовой, текущую отчетность.

Наиболее подробной является программа

годовой отчетности.

Наряду с текущей

отчетностью на предприятиях применяется

срочная

отчетность

(ежедневная, пятидневная, десятидневная),

составляемая структурными подразделениями

и филиалами предприятий в целях

оперативно-технического управления и

принятия срочных управленческих решений

в сфере производства продукции и

предоставления услуг. В срочной отчетности

содержится минимум показателей, в

текущей отчетности их круг расширяется.

Наиболее полной является годовая

отчетность.

В годовом отчете

содержатся сведения о происходящих за

год изменениях в производственной

деятельности. Годовой производственный

отчет вместе с месячной, квартальной и

полугодовой отчетностью охватывает

все стороны деятельности предприятий,

характеризует достигнутый уровень

производства, качество продукции, работу

с кадрами, положение на рынке.

Статистическое

наблюдение в форме отчетности использует

только один источник данных – документы.

Прежде всего это документы бухгалтерского

учета предприятий.

Каждая форма

статистической отчетности имеет

реквизиты.

Реквизиты

(обязательные сведения) статистической

отчетности:

номер и код по ОКУД, присвоенный данной

форме; наименование формы, определяющее

ее содержание; отметка об утверждении,

дата утверждения и номер; периодичность

и сроки представления отчетности;

наименование отчитывающейся организации

и её почтовый адрес; название министерства

(ведомства), которому подчинена

организация; указание, кому должна

представляться отчетность; должности

лиц, обязанных подписать отчет:

руководитель организации и ответственный

за составление формы.

Инструкция к

заполнению форм статистической

отчетности.

Базой формирования

информации государственного статистического

наблюдения и информационного обеспечения

системы управления отраслевой и

национальной экономики служит достоверный

первичный

статистический учет

основных показателей производственной

деятельности предприятий. Первичный

статистический учет должен осуществляться

на установленных

бланках,

соответствующих формам государственного

статистического наблюдения; при

корректировке последних вносятся

соответствующие изменения в бланки

форм первичного статистического учета.

Инструкции по

первичному статистическому учету.

Унифицированная

статистическая отчетность

Основные принципы

формирования статистической информационной

базы – унификация и упрощение форм и

состава их показателей, устранение

дублирования информации, снижение

нагрузки на отчитывающиеся организации

и бюджет.

Наиболее значимым

результатом реформирования государственной

статистики в 90-х гг. (переход РФ на

принятую в международной практике

систему учета и статистики, создание

основ статистики, соответствующей

рыночной экономике) были внедрение

-

цензового принципа

организации учета и -

переход от

отраслевого метода сбора информации

к статистике

предприятий.

Сущность перехода

к статистике предприятий – организация

статистического наблюдения на основе

использования единого статистического

инструментария для всех хозяйствующих

субъектов с формированием и последующим

ведением статистического регистра

предприятий – как единой совокупности

объектов нескольких статистических

наблюдений.

Ведение регистра

предполагает регулярное обновление

показателей, характеризующих хозяйствующие

субъекты.

Важной функцией

государственной статистики является

определение круга

подотчетных единиц.

С этой целью все предприятия, организации

независимо от формы собственности, а

также граждане, занимающиеся

предпринимательской деятельностью,

представляют в органы государственной

статистики учредительные документы

для включения в Единый государственный

регистр предприятий и организаций всех

форм собственности и хозяйствования

(ЕГРПО) и отражения в государственной

статистической отчетности.

При реорганизации

или ликвидации предприятия представляют

органам статистики государственную

статистическую отчетность за период

своей деятельности в отчетном году до

момента ликвидации на бланках форм

годовой отчетности, а также нормативные

акты о своей реорганизации или ликвидации

для внесения изменений в ЕГРПО.

В целом статистика

предприятий предполагает формирование

на единых принципах информационно-статистической

базы, содержащей сведения о хозяйствующих

субъектах всех отраслей экономики.

Деятельность каждого хозяйствующего

субъекта рассматривается в целом

независимо от выполняемых им видов

деятельности.

В 1998г. Были введены

единые формы статистической отчетности

для всех хозяйствующих субъектов

независимо от отраслевой принадлежности

и форм собственности.

Большое значение

имеет стабильность отчетности, содержание

ее форм. Только при этом условии

обеспечивается возможность построения

протяженных рядов динамики, а значит

выявления тенденций, разработки

прогнозов.

В настоящее время

независимо от отрасли крупные и средние

предприятия отчитываются по унифицированной

отчетности. Малые предприятия с 1999г.

отчитываются ежеквартально по форме №

ПМ «Сведения об основных показателях

деятельности малого предприятия».

Перечислим формы

унифицированной статистической

отчетности:

Форма № П-1 «Сведения

о производстве и отгрузке товаров и

услуг» (месячная),

Форма № П-2 «Сведения

об инвестициях» (квартальная),

Форма № П-3 «Сведения

о финансовом состоянии предприятия»

(месячная),

Форма № П-4 «Сведения

о численности, заработной плате и

движении работников» (месячная).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

1. Респонденты, за исключением респондентов, указанных в частях 2 и 3 настоящей статьи, обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные и административные данные, необходимые для формирования официальной статистической информации, в том числе данные, содержащие сведения, составляющие государственную тайну, сведения, составляющие коммерческую тайну, сведения о налогоплательщиках, о персональных данных физических лиц и другую информацию, доступ к которой ограничен федеральными законами.

(в ред. Федерального закона от 02.07.2013 N 171-ФЗ)

(см. текст в предыдущей редакции)

2. Респонденты — граждане Российской Федерации, находящиеся на территории Российской Федерации иностранные граждане и лица без гражданства, в отношении которых проводится федеральное статистическое наблюдение, предоставляют субъектам официального статистического учета первичные статистические данные, необходимые для формирования официальной статистической информации, безвозмездно и на добровольной основе, если иное не установлено федеральными законами.

3. Респонденты — граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации, в отношении которых проводится федеральное статистическое наблюдение, обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные, связанные с осуществлением ими предпринимательской деятельности и необходимые для формирования официальной статистической информации, в том числе сведения, составляющие государственную тайну, и сведения, составляющие коммерческую тайну.

4. Респонденты — субъекты малого и среднего предпринимательства предоставляют субъектам официального статистического учета первичные статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

5. Первичные статистические данные и административные данные, содержащие сведения, составляющие государственную тайну, сведения, составляющие коммерческую тайну, сведения о налогоплательщиках, о персональных данных физических лиц и другую информацию, доступ к которой ограничен федеральными законами, предоставляются в соответствии с законодательством Российской Федерации об этих категориях информации ограниченного доступа.

(в ред. Федерального закона от 02.07.2013 N 171-ФЗ)

(см. текст в предыдущей редакции)

5.1. В целях ведения уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти реестра групп предприятий держатели реестров акционеров акционерных обществ ежегодно до 5 июля предоставляют в указанный орган сведения, содержащие перечень акционеров — юридических лиц, созданных в соответствии с законодательством Российской Федерации, и долей их участия в уставном капитале акционерных обществ, сведения, которые позволяют идентифицировать указанных акционеров, а также сведения о суммарных долях участия иных акционеров в уставном капитале акционерных обществ. Сведения формируются держателями реестров акционеров акционерных обществ на основании последнего составленного списка лиц, имеющих право на участие в общем собрании акционеров. Правила ведения реестра групп предприятий, определяющие в том числе порядок формирования реестра, предоставления сведений и состав сведений, которые позволяют идентифицировать акционеров — юридических лиц, созданных в соответствии с законодательством Российской Федерации, а также взаимодействия уполномоченного Правительством Российской Федерации федерального органа исполнительной власти и держателей реестров акционеров акционерных обществ устанавливаются Правительством Российской Федерации.

(часть 5.1 введена Федеральным законом от 11.06.2021 N 174-ФЗ)

6. Юридические лица, имеющие обособленные подразделения, предоставляют субъектам официального статистического учета в установленном порядке первичные статистические данные как по юридическим лицам, так и по таким подразделениям.

6.1. Юридические лица, указанные в реестре групп предприятий в качестве головных организаций, предоставляют данные об инвестиционной деятельности юридических лиц, входящих в эти группы, за исключением первичных статистических данных, предоставляемых Банку России в соответствии с частью 10 настоящей статьи, в уполномоченный Правительством Российской Федерации федеральный орган исполнительной власти, определяющий состав таких сведений и сроки их предоставления, в составе формы федерального статистического наблюдения. Критерии отнесения юридических лиц к группам предприятий и к головным организациям, порядок уведомления юридических лиц — головных организаций о внесении соответствующих сведений о них в реестр групп предприятий устанавливаются Правительством Российской Федерации в правилах ведения реестра групп предприятий.

(часть 6.1 введена Федеральным законом от 11.06.2021 N 174-ФЗ)

КонсультантПлюс: примечание.

Действие ч. 7 ст. 8 приостановлено до 01.01.2026 в отношении респондентов, зарегистрированных на территориях ДНР, ЛНР, Запорожской области и Херсонской области (ФЗ от 28.02.2023 N 55-ФЗ). О представлении данных указанными респондентами до 01.01.2026 см. указанный ФЗ.

7. Первичные статистические данные, документированные по формам федерального статистического наблюдения, предоставляются респондентами, за исключением респондентов, указанных в части 2 настоящей статьи, субъектам официального статистического учета в форме электронного документа, подписанного электронной подписью, если иное не установлено федеральными законами. При этом вид электронной подписи определяется субъектами официального статистического учета самостоятельно, за исключением случаев, если требование об использовании конкретного вида электронной подписи предусмотрено федеральными законами, принятыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия. Респондентами, указанными в части 2 настоящей статьи, первичные статистические данные, документированные по формам федерального статистического наблюдения, могут предоставляться субъектам официального статистического учета на бумажных носителях или в электронном виде в соответствии с законодательством Российской Федерации.

(часть 7 в ред. Федерального закона от 30.12.2020 N 500-ФЗ)

(см. текст в предыдущей редакции)

8. Бланки утвержденных в установленном настоящим Федеральным законом порядке форм федерального статистического наблюдения и указания по их заполнению предоставляются респондентам субъектами официального статистического учета безвозмездно.

9. Условия предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета определяются Правительством Российской Федерации, если иное не установлено федеральными законами.

10. Респонденты обязаны безвозмездно предоставлять Банку России в установленном им порядке первичные статистические данные для осуществления Банком России в соответствии с Федеральным законом от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» функции по составлению платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж.

(часть 10 в ред. Федерального закона от 28.03.2017 N 38-ФЗ)

(см. текст в предыдущей редакции)

Помимо отчётности по налогам и страховым взносам, бизнесу надо сдавать статистическую отчётность. Форм много, а штрафы за несдачу солидные. Рассказываем, кому, когда и как нужно отчитаться.

Кто сдаёт статистическую отчётность

Отчитываться приходится всем организациям и индивидуальным предпринимателям, но крупному бизнесу чаще и больше. Средний и малый бизнес проверяют выборочно.

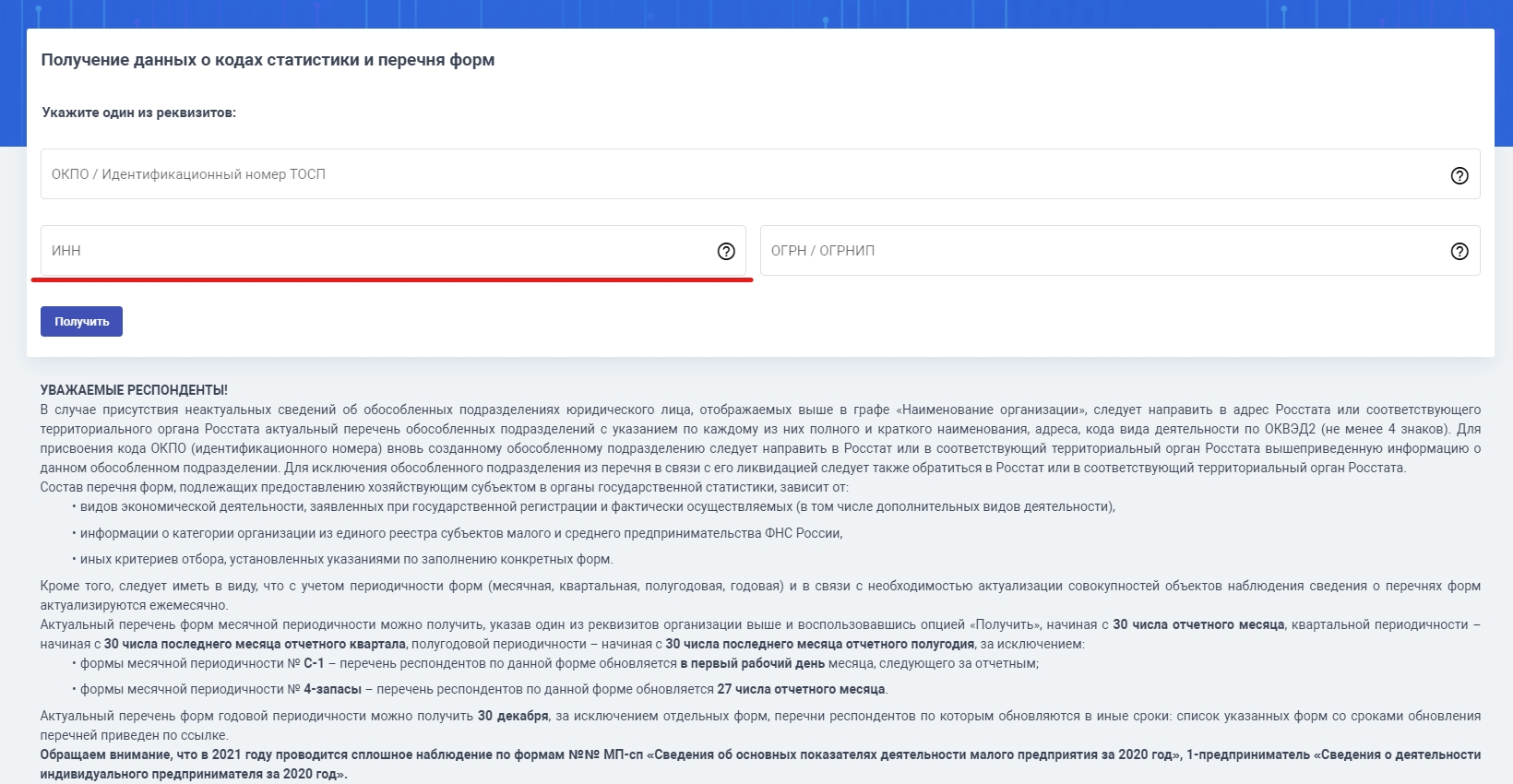

Росстат периодически формирует выборку по малому бизнесу, и если вы в неё попадёте, пришлёт требование по адресу регистрации ИП или организации. Можно и самостоятельно на сайте Росстата проверить, надо ли вам сдавать статистическую отчётность, и какую. Перейдите по ссылке, введите свои данные и нажмите «Получить». Информацию по каждому обособленному подразделению проверяйте отдельно от головной компании, потому что есть формы, которые заполняются по каждому подразделению отдельно и по организации без них.

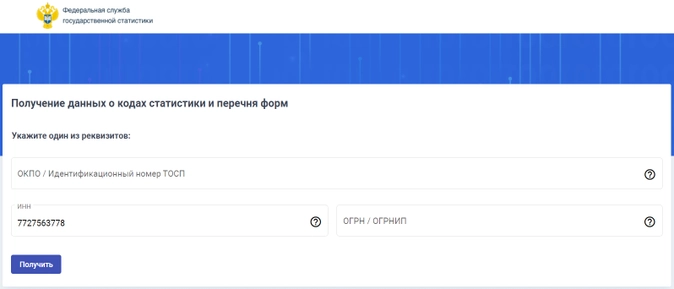

После того как система выдаст результаты запроса прокрутите страницу вниз до конца. Там увидите формы, которые надо сдавать: название отчета, сроки сдачи. Там же можно скачать бланк формы для заполнения.

Если увидите надпись «Не найдены формы статистической отчётности», значит пока вам ничего не надо сдавать. Но на практике можно столкнуться с тем, что система не выдала никаких отчётов, а через какое-то время они появились, но предприниматель об этом не знал, и в результате пришло письмо со штрафом. Чтобы не было таких ситуаций, рекомендуем проверять сайт ежемесячно.

Раз в пять лет Росстат проводит сплошную перепись субъектов малого и среднего бизнеса, и тогда отчитываться должны все. Последнее сплошное наблюдение было в 2021 году, следующее будет в 2026 году. При сплошном наблюдении все предприниматели должны заполнить анкету и сдать формы № МП-сп или № 1-предприниматель.

Вы можете узнать, надо ли вам участвовать в переписи, по той же ссылке, где смотрели формы. Если в перечне помимо основных форм будут ещё формы № МП-сп или № 1-предприниматель, значит вы участник переписи.

Какие формы надо сдавать в Росстат

Всего форм более двухсот, но каждая компания и ИП заполняют свои отчёты. Перечень форм зависит от вида деятельности и размера бизнеса. Например, среднему бизнесу по производству мебели в 2022 году надо сдать 24 формы. Вот некоторые из них.

Единоразово за 2021 год:

- 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- 12-Ф «Сведения об использовании денежных средств»;

- 1-натура БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- 1-предприятие «Основные сведения о деятельности организации»;

- 1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 11 (0602001) «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

Ежеквартально:

- 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- ежемесячно:

- 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- П-4 «Сведения о численности и заработной плате работников»

А малому бизнесу в сфере розничной торговли, который попал в выборку, придётся сдавать всего 2 отчёта каждый квартал:

- 3-торг (ПМ) «Сведения об обороте розничной торговли малого предприятия»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

При этом если по какой-то из форм у вас отсутствуют показатели, отчёт всё равно надо сдавать — нулевой. Полный перечень форм, которые надо сдавать именно вам, можно узнать на сайте Росстата.

В каком виде сдавать статистическую отчётность

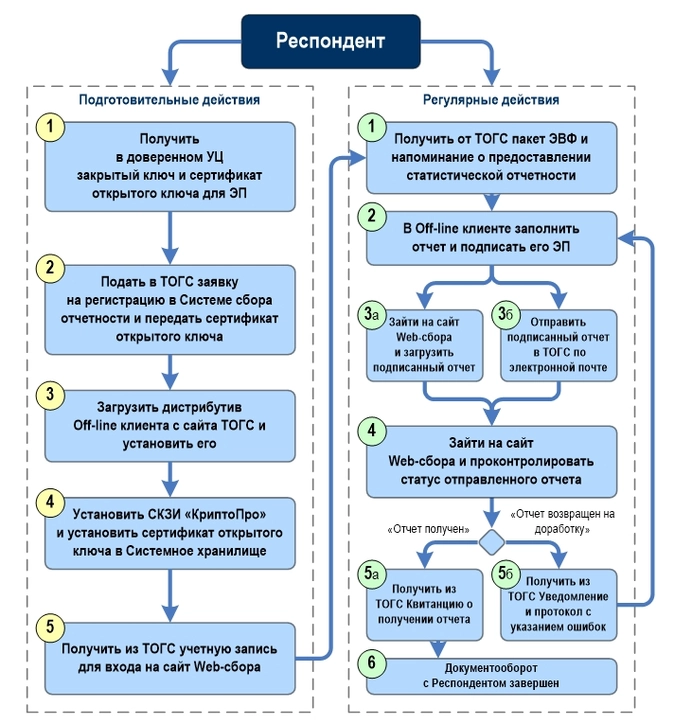

С января 2022 года все без исключения сдают статистическую отчётность в электронном виде с ЭЦП. Порядок предоставления данных в электронной форме определяется постановлением Правительства Российской Федерации от 18 августа 2008 г. № 620.

Для заполнения отчётов и передачи их в электронном виде есть offline-модуль, который можно скачать на сайте Росстата. Чтобы пользоваться модулем, надо зарегистрироваться в системе WEB-сбора и иметь свою учётную запись. Для этого в территориальном Росстате нужно оформить заявку на предоставление отчётности в электронном виде. К заявке приложить сертификат электронной подписи, чтобы статистика при получении отчётности смогла проверить достоверность ЭЦП.

Схематично порядок действий по установке и использованию модуля в инструкции Росстата представлен так:

Подробная инструкция по использованию модуля и сдачи отчётности изложена в руководстве пользователя, которую можно скачать на форуме взаимодействия с пользователями.

Сроки сдачи статистической отчётности

Сроки сдачи указаны в каждой конкретной форме. Обычно это диапазон дат, а не конкретное число. Например, форму № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) сдают большинство организаций, которые что-то производят или продают. Форма квартальная. Отчётные периоды — квартал, полугодие, 9 месяцев. Годовой формы нет. Диапазон для представления этого отчета в Росстат — с 1 по 30 число месяца, следующего за отчётным периодом.

Следовательно, в 2022 году сроки такие:

- за 1 квартал — с 1 апреля по 30 апреля 2022 года;

- за полугодие — с 1 июля по 30 июля 2022 года;

- за 9 месяцев — с 1 октября по 30 октября 2022 года.

Что будет, если не сдать статистическую отчётность

Если не сдать хотя бы один отчёт, Росстат составит протокол об административном правонарушении по статье 13.19 КоАП РФ и назначит штраф:

- на ИП или руководителя компании от 10 000 до 20 000 рублей;

- на организацию от 20 000 до 70 000 рублей.

За повторные случаи штрафы больше:

- на ИП или руководителя компании от 30 000 до 50 000 рублей;

- на компанию от 100 000 до 150 000 рублей.

Регулярно проверяйте сайт Росстата по своему ИНН, чтобы не пропустить какую-нибудь форму.

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление. Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы.

На исправление ошибок даётся 3 дня со дня получения уведомления или с момента, когда вы обнаружите ошибки самостоятельно.

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.

Помимо налоговой и бухгалтерской отчётности, организации должны сдавать статистическую отчётность. Обязанность сдавать статотчётность установлена Федеральным законом от 29 ноября 2007 года № 282. Её принимает Росстат.

Для чего нужны статистические данные

Основная задача Росстата — формирование официальной статистической информации о положении страны в социальной, экономической, демографической и экологической сферах.

Анализ данных статистики позволяет определить:

- насколько высока налоговая нагрузка на предпринимателей и организации;

- в каком состоянии находится та или иная отрасль;

- как развивается государство;

- в какой степени улучшается или ухудшается положение в конкретных сферах жизни.

На основании обработанных данных Росстат присваивает каждому ИП и предприятию коды из общероссийских классификаторов — коды статистики. Получение кодов предпринимателем или организацией — процедура необязательная. Тем не менее, они необходимы в некоторых случаях, например:

подготовка платёжных поручений, а также квитанций на оплату налогов и страховых взносов

Открытие расчётного счёта в банке

открытие филиала предприятия

смена места регистрации ИП или адреса местонахождения предприятия

изменение ФИО ИП или наименования предприятия и другие случаи

Ранее орган статистики принимал также отчёты о финансовом положении хозяйствующих субъектов, однако с 1 января 2020 года организации были освобождены от обязанности сдавать в Росстат бухгалтерскую (финансовую) отчётность за исключением компаний, бухгалтерская отчётность которых содержит сведения, отнесённые к государственной тайне. Кроме того, такая обязанность сохранится в случаях, установленных Правительством РФ.

Кто сдаёт отчёты в Росстат

Росстат принимает отчётность от организаций и индивидуальных предпринимателей. Список форм, по которым статистическую отчётность сдают крупные компании, достаточно обширный. Представители МСП отчитываются в упрощённом порядке.

Малые предприятия сдают в Росстат отчётность, если они попали в выборку. Выборочное наблюдение проводится постоянно, попасть в него могут любые организации. При таком наблюдении сдача форм может быть ежемесячной, ежеквартальной и ежегодной. Формы, которые должен представить респондент могут меняться.

Помимо выборочного, существует сплошное наблюдение. Оно проводится раз в пять лет. Организации, которые попали в выборку, получают от Росстата соответствующее извещение, а также бумажный бланк формы. Предприятие или ИП может уточнить информацию о том, какие формы сдавать в Росстат, обратившись в территориальное отделение органов статистики.

Нарушение сроков при сдаче статистической отчётности или непредставление отчётов в орган статистики ведут к административной ответственности, предусмотренной статьёй 13.19 КоАП РФ.

Формы статистической отчётности

Росстатом предусмотрено множество форм отчётности, их перечень регулярно меняется. Список всех форм статистического наблюдения есть на сайте Росстата. В него включены все необходимые сведения о формах, в том числе сроки сдачи.

.png)

Приведём примеры наиболее упоминаемых статистических форм. Они различаются по своей периодичности.

К статформам, которые нужно сдавать ежегодно, относятся:

- МП (микро) — сведения об основных показателях деятельности микропредприятия;

- 1-Предприятие — данные о деятельности компании;

- 1-Т — сведения о численности и заработной плате работников;

- 7-травматизм — содержит информацию о травматизме на производстве и профессиональных заболеваниях;

- 12-Ф — сведения об использовании денежных средств;

- 57-Т — о зарплате работников по профессиям и должностям;

- 23-Н — содержит данные, касающиеся производства, передачи, распределения и потреблении электрической энергии;

- 4-ТЭР — информация об использовании топливно-энергетических ресурсов.

Начиная с отчётности за 2021 год бизнес сдаёт новые годовые формы:

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 1-ИП «Сведения о деятельности индивидуального предпринимателя»;

- МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № 1-турфирма;

- № 1-Т;

- № 1-ПР и другие.

Адреса, сроки и периодичность представления отчётов в 2022 году указаны на бланках самих форм.

Новые отчёты утверждены приказами Росстата от 30 июля 2021 года № № 457, 458, 459, 460, 461 и 462.

Ежеквартально сдаются статотчёты по формам:

- П-4 (НЗ) — сведения о неполной занятости и движении работников;

- П-4 — данные о численности работников и об их заработной плате;

- П-2 — об инвестициях в нефинансовые активы;

- ПМ — данные об основных показателях деятельности малого предприятия;

- П-5 (М) — основные сведения о деятельности организации;

- 5-З — данные о затратах на производство и продажу товаров, работ, услуг.

Другие формы и некоторые из вышеуказанных сдаются ежемесячно, например:

- П-1 — сведения о производстве и отгрузке товаров и услуг;

- П-3 — о финансовом состоянии предприятия.

Для некоторых статотчётов сроки необходимо уточнять в Росстате. К ним относятся:

- 1-З — анкета выборочного обследования рабочей силы;

- 1-КСР — сведения о деятельности коллективного средства размещения;

- 1-ИП (автогруз) — анкета обследования ИП, осуществляющих перевозку грузов на коммерческой основе;

- ПМ-1 (автогруз) — выборочное обследование деятельности малого предприятия в сфере автомобильного транспорта.

На 2022 год Росстат обновил 36 форм в связи с переходом на обязательный электронный документооборот.

Как получить коды статистики

Перечень форм отчётности, которую необходимо сдавать, зависит от различных критериев. В их числе:

1

вид деятельности, заявленный при регистрации и осуществляемый фактически;

4

сведения о компании из реестра субъектов малого и среднего предпринимательства ФНС.

Отчётность организации по ИНН

На сайте Росстата можно узнать, какую отчётность сдавать, если вы попали в выборку наблюдения. Органом статистики предусмотрена возможность узнать необходимые формы отчётности по ИНН и другим реквизитам с помощью специального сервиса.

Как это сделать:

- Скопируйте ИНН организации из учредительных документов или, например, из сервиса «Действительные ИНН юридических лиц» с сайта ФНС.

- Перейдите в сервис Росстата.

- Введите в соответствующую строку ИНН.

- Нажмите «Получить» и посмотрите, какие отчёты надо сдать.

Электронная статистическая отчётность в 2022 году

Все отчёты в органы статистики должны сдаваться в форме электронных документов, подписанных квалифицированной электронной подписью. Для этого они могут использовать систему веб-сбора или сервисы для сдачи отчётности, которые предоставляют специализированные операторы связи. Форма отчётности может быть заполнена в офлайн-режиме с помощью специальной программы — offline-модуля «Заполнение форм статистической отчётности», после чего её можно загрузить на сайте Росстата.

С 1 января 2022 года субъекты малого и среднего предпринимательства (МСП) также должны сдавать отчёты в Росстат в электронном виде.

Через спецоператоров связи Росстат принимает отчёты только в XML-формате. При этом нужно использовать шаблоны, размещённые на официальном сайте.

Почему отчёты в Росстат в 2022 году стоит сдавать через сервис «Астрал Отчёт 5.0»

Отчёты в статистику сдаются исключительно в электронном виде. Наиболее удобный и быстрый способ сдачи электронной отчётности — через системы операторов спецсвязи по ТКС. Так, при работе с «Астрал Отчёт 5.0» респондент может импортировать XML-шаблоны для заполнения форм. Благодаря функции автозаполнения, «умный» редактор поможет быстро заполнить отчёт, а также проверит его и укажет на ошибки.

Кроме того, в сервисе можно обмениваться неформализованными документами с Росстатом. Вы сможете получать рассылки от Росстата и других контролирующих органов и отправлять ответные письма с вложениями. Для подключения «Астрал Отчёт 5.0» оставьте заявку: наш специалист свяжется с вами по указанному номеру телефона.