1. Налог с доходов, полученных иностранной организацией от источников в Российской Федерации, исчисляется и удерживается российской организацией или иностранной организацией, осуществляющей деятельность в Российской Федерации через постоянное представительство, либо индивидуальным предпринимателем, выплачивающими доход иностранной организации при каждой выплате доходов, указанных в пункте 1 статьи 309 настоящего Кодекса за исключением случаев, предусмотренных пунктом 2 настоящей статьи, в валюте выплаты дохода.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Абз. 2 п. 1 ст. 310 (в ред. ФЗ от 03.08.2018 N 294-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

Налог с видов доходов, указанных в подпункте 1 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 3 пункта 3 статьи 284 настоящего Кодекса, а в отношении таких видов доходов, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктами 1.2 и 1.3 пункта 3 статьи 284 настоящего Кодекса.

(в ред. Федеральных законов от 03.08.2018 N 294-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в абзаце втором подпункта 3 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной пунктом 4 статьи 284 настоящего Кодекса.

Налог с видов доходов, указанных в подпункте 2, абзаце третьем подпункта 3 и подпунктах 4, 7 (в части доходов от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации, в том числе по лизинговым операциям), 9, 9.1 и 10 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса, а в отношении видов доходов, указанных в абзаце третьем подпункта 3 и подпункте 4 пункта 1 статьи 309 настоящего Кодекса, выплачиваемых международной холдинговой компанией, исчисляется по ставкам, предусмотренным подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса, в случаях, установленных соответственно подпунктом 4 пункта 4 и пунктом 4.3 статьи 284 настоящего Кодекса.

(в ред. Федеральных законов от 02.11.2013 N 306-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в подпунктах 7 (в части доходов от предоставления в аренду или субаренду морских, воздушных судов или иных подвижных транспортных средств или контейнеров, используемых в международных перевозках) и 8 пункта 1 статьи 309 настоящего Кодекса, исчисляется по ставке, предусмотренной подпунктом 2 пункта 2 статьи 284 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Налог с видов доходов, указанных в подпунктах 5 и 6 пункта 1 статьи 309 настоящего Кодекса, исчисляется с учетом положений пунктов 2 и 4 указанной статьи по ставкам, предусмотренным пунктом 1 статьи 284 настоящего Кодекса. В случае, если расходы, указанные в пункте 4 статьи 309 настоящего Кодекса, не признаются расходом для целей налогообложения, с таких доходов налог исчисляется по ставкам, предусмотренным подпунктом 1 пункта 2 статьи 284 настоящего Кодекса.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Сумма налога, удержанного с доходов иностранных организаций в соответствии с настоящим пунктом, перечисляется налоговым агентом в федеральный бюджет в валюте Российской Федерации в порядке, предусмотренном пунктами 2 и 4 статьи 287 настоящего Кодекса.

(в ред. Федеральных законов от 24.11.2008 N 205-ФЗ, от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

В случае, если доход выплачивается иностранной организации в натуральной или иной неденежной форме, в том числе в форме осуществления взаимозачетов, или в случае, если сумма налога, подлежащего удержанию, превосходит сумму дохода иностранной организации, получаемого в денежной форме, налоговый агент обязан перечислить налог в бюджет в исчисленной сумме, уменьшив соответствующим образом доход иностранной организации, получаемый в неденежной форме.

Налог с доходов в денежной форме, подлежащих выплате (перечислению) по эмиссионным ценным бумагам с обязательным централизованным хранением в отношении выпусков эмиссионных ценных бумаг с обязательным централизованным хранением, государственная регистрация которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года, за исключением случаев, установленных настоящей статьей, лицу, имеющему в соответствии с действующим законодательством право на получение таких доходов и являющемуся иностранной организацией, исчисляется и удерживается депозитарием, осуществляющим выплату (перечисление) указанных доходов налогоплательщику. В случае выплаты дохода в виде дивидендов по акциям международных холдинговых компаний налоговый агент применяет налоговую ставку, установленную подпунктом 1.2 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, представленного такой компанией налоговому агенту до даты выплаты соответствующего дохода, что на день принятия решения международной компании (организации, указанной в пункте 1.1 статьи 24.2 настоящего Кодекса) о выплате дивидендов она одновременно является международной холдинговой компанией и публичной компанией, а также являлась публичной компанией по состоянию на 1 января 2018 года, или налоговую ставку, установленную подпунктом 1.3 пункта 3 статьи 284 настоящего Кодекса, на основании документального подтверждения, что на день принятия решения международной холдинговой компанией о выплате дивидендов она выполняла условия, установленные статьей 284.10 настоящего Кодекса. Международная холдинговая компания — эмитент ценных бумаг, выплачивающая доходы в виде дивидендов, обязана довести до сведения налогового агента соответствующее подтверждение не позднее пяти дней с даты, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, но не позднее дня выплаты дивидендов в порядке, предусмотренном пунктами 5.1 и 5.2 статьи 275 настоящего Кодекса.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 25.12.2018 N 490-ФЗ, от 25.02.2022 N 18-ФЗ, от 26.03.2022 N 66-ФЗ)

(см. текст в предыдущей редакции)

Налог исчисляется и удерживается депозитарием, в котором открыты счет депо иностранного номинального держателя, счет депо иностранного уполномоченного держателя и (или) счет депо депозитарных программ, в соответствии с положениями статьи 310.1 настоящего Кодекса при получении доходов в денежной форме по следующим ценным бумагам, которые учитываются на указанных счетах (за исключением доходов, указанных в подпункте 7 пункта 2 настоящей статьи):

(в ред. Федеральных законов от 02.11.2013 N 306-ФЗ, от 28.11.2015 N 326-ФЗ)

(см. текст в предыдущей редакции)

по государственным ценным бумагам Российской Федерации с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по государственным ценным бумагам субъектов Российской Федерации с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по муниципальным ценным бумагам с обязательным централизованным хранением;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по эмиссионным ценным бумагам с обязательным централизованным хранением, выпущенным российскими организациями, государственная регистрация выпуска которых или присвоение идентификационного номера которым осуществлены после 1 января 2012 года;

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

по иным эмиссионным ценным бумагам, выпущенным российскими организациями (за исключением эмиссионных ценных бумаг с обязательным централизованным хранением выпусков, государственная регистрация которых или присвоение идентификационного номера которым осуществлены до 1 января 2012 года).

(абзац введен Федеральным законом от 02.11.2013 N 306-ФЗ)

2. Исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, производятся налоговым агентом по всем видам доходов, указанных в пункте 1 статьи 309 настоящего Кодекса, во всех случаях выплаты таких доходов, за исключением:

1) случаев, когда налоговый агент уведомлен получателем дохода, что выплачиваемый доход относится к постоянному представительству получателя дохода в Российской Федерации, и в распоряжении налогового агента находится документ, подтверждающий постановку получателя дохода на учет в налоговых органах;

(в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

2) случаев, когда в отношении дохода, выплачиваемого иностранной организации, статьей 284 настоящего Кодекса предусмотрена налоговая ставка 0 процентов;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

3) случаев выплаты доходов, полученных при выполнении соглашений о разделе продукции, если законодательством Российской Федерации о налогах и сборах предусмотрено освобождение таких доходов от удержания налога в Российской Федерации при их перечислении иностранным организациям;

4) случаев выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в Российской Федерации, при условии предъявления иностранной организацией, имеющей фактическое право на получение соответствующего дохода, налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников;

(см. текст в предыдущей редакции)

5) утратил силу с 1 января 2017 года. — Федеральные законы от 01.12.2007 N 310-ФЗ, от 30.07.2010 N 242-ФЗ;

(см. текст в предыдущей редакции)

6) утратил силу с 1 января 2017 года. — Федеральный закон от 30.07.2010 N 242-ФЗ;

(см. текст в предыдущей редакции)

7) случаев выплаты процентных доходов:

по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам;

выплачиваемых российскими организациями по обращающимся облигациям, выпущенным этими организациями в соответствии с законодательством иностранных государств;

(пп. 7 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

случаев выплаты российскими организациями процентных доходов по долговым обязательствам перед иностранными организациями при одновременном выполнении следующих условий:

случаев выплаты российскими организациями процентных доходов по долговым обязательствам перед иностранными организациями при одновременном выполнении следующих условий:

долговые обязательства российских организаций, по которым выплачиваются процентные доходы, возникли в связи с размещением иностранными организациями обращающихся облигаций;

иностранные организации, являющиеся эмитентами обращающихся облигаций, или иностранные организации, уполномоченные на получение процентных доходов, подлежащих выплате по обращающимся облигациям, или иностранные организации, которым были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация, которым российскими организациями выплачиваются процентные доходы по долговым обязательствам, на дату выплаты процентного дохода имеют постоянное место нахождения в государствах, с которыми Российская Федерация имеет международные договоры Российской Федерации по вопросам налогообложения, и предъявили российской организации, осуществляющей выплату процентного дохода, подтверждение того, что иностранная организация имеет постоянное место нахождения в государстве, с которым Российская Федерация имеет международный договор Российской Федерации по вопросам налогообложения. Такое подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если такое подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод подтверждения на русский язык;

(в ред. Федерального закона от 28.11.2015 N 327-ФЗ)

(см. текст в предыдущей редакции)

(пп. 8 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

9) случаев выплаты доходов UEFA (Union of European Football Associations), FIFA (Federation Internationale de Football Association) и дочерним организациям FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями;

(пп. 9 в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

(см. текст в предыдущей редакции)

10) случаев выплаты доходов конфедерациям, национальным футбольным ассоциациям, производителям медиаинформации FIFA, поставщикам товаров (работ, услуг) FIFA, указанным в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» и являющимся иностранными организациями, в связи с осуществлением мероприятий, предусмотренных указанным Федеральным законом.

(пп. 10 введен Федеральным законом от 07.06.2013 N 108-ФЗ; в ред. Федерального закона от 01.05.2019 N 101-ФЗ)

(см. текст в предыдущей редакции)

2.1. В целях пункта 2 настоящей статьи:

1) обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями, при условии, что такие иностранные фондовые биржи и иностранные депозитарно-клиринговые организации включены в перечень иностранных финансовых посредников. До момента утверждения указанного перечня обращающимися облигациями признаются облигации и иные долговые обязательства, которые прошли процедуру листинга, и (или) были допущены к обращению на одной или нескольких иностранных фондовых биржах, и (или) учет прав на которые осуществляется иностранными депозитарно-клиринговыми организациями. Подтверждение фактов, указанных в настоящем подпункте, осуществляется российской организацией на основании сведений, полученных от соответствующих иностранных фондовых бирж и (или) иностранных депозитарно-клиринговых организаций, или проспектов эмиссии соответствующих обращающихся облигаций или иных документов, относящихся к выпуску этих облигаций, либо на основании сведений из общедоступных источников информации;

(в ред. Федеральных законов от 23.07.2013 N 251-ФЗ, от 24.11.2014 N 376-ФЗ)

(см. текст в предыдущей редакции)

2) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к российским организациям приравниваются иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство (в части такой деятельности);

3) при применении абзаца второго подпункта 8 пункта 2 настоящей статьи долговые обязательства российских организаций перед иностранными организациями признаются возникшими в связи с размещением иностранными организациями обращающихся облигаций, если об этом имеется указание в договоре, регулирующем соответствующее долговое обязательство, и (или) в условиях выпуска соответствующих обращающихся облигаций и (или) проспекте их эмиссии либо наличие такой связи подтверждается фактическим движением денежных средств при размещении соответствующих обращающихся облигаций;

4) условия освобождения от исчисления и удержания суммы налога с процентных доходов, выплачиваемых иностранным организациям, предусмотренные подпунктом 8 пункта 2 настоящей статьи, применяются также к доходам, выплачиваемым российской организацией на основании поручительства, гарантии или иного обеспечения, предоставленных российской организацией по долговым обязательствам перед иностранной организацией и (или) по соответствующим обращающимся облигациям, а также к иным доходам, выплачиваемым российской организацией, при условии, что такие выплаты предусмотрены условиями соответствующего долгового обязательства либо осуществляются в связи с изменением условий выпуска обращающихся облигаций и (или) долговых обязательств, в том числе в связи с их досрочным выкупом и (или) погашением;

КонсультантПлюс: примечание.

Пп. 5 п. 2.1 ст. 310 (в ред. ФЗ от 03.08.2018 N 294-ФЗ) применяется к правоотношениям по исчислению и уплате налога на прибыль организаций за налоговые периоды начиная с 2018 года.

5) при применении подпунктов 7 и 8 пункта 2 настоящей статьи к обращающимся облигациям, выпущенным российскими организациями в соответствии с законодательством иностранных государств, приравниваются обращающиеся облигации, выпущенные иностранными организациями, в порядке редомициляции которых зарегистрированы международные компании, до даты их регистрации, при условии соответствия таких облигаций требованиям, установленным настоящим пунктом, и при условии признания международных компаний международными холдинговыми компаниями в соответствии со статьей 24.2 настоящего Кодекса на дату выплаты указанных процентных доходов.

(пп. 5 введен Федеральным законом от 03.08.2018 N 294-ФЗ)

(п. 2.1 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

3. В случае выплаты налоговым агентом иностранной организации доходов, которые в соответствии с международными договорами (соглашениями) облагаются налогом в Российской Федерации по пониженным ставкам, исчисление и удержание суммы налога с доходов производятся налоговым агентом по соответствующим пониженным ставкам при условии предъявления иностранной организацией налоговому агенту подтверждения, предусмотренного пунктом 1 статьи 312 настоящего Кодекса. При этом в случае выплаты доходов по операциям с иностранными банками подтверждение факта постоянного местонахождения иностранного банка в государстве, с которым имеется международный договор (соглашение), регулирующий вопросы налогообложения, не требуется, если такое местонахождение подтверждается сведениями общедоступных информационных справочников.

(п. 3 введен Федеральным законом от 29.05.2002 N 57-ФЗ, в ред. Федеральных законов от 07.06.2011 N 132-ФЗ, от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

4. Налоговый агент по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов статьей 289 настоящего Кодекса, представляет информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения по форме, устанавливаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

5. Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом, установленные настоящей статьей, распространяются на исчисление и уплату налога российскими организациями, являющимися участниками консолидированной группы налогоплательщиков и выплачивающими доход иностранной организации.

Исчисление, удержание и перечисление в бюджет соответствующих сумм налога осуществляется организациями, являющимися участниками консолидированной группы налогоплательщиков, самостоятельно, без участия ответственного участника консолидированной группы налогоплательщиков (за исключением случаев, когда налоговым агентом по правилам настоящей статьи выступает такой ответственный участник).

(п. 5 введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Раздел обновлен 14 марта 2023 г.

Нужно уплатить

не позднее 28 марта 2024 г.

(включительно)

Кто платит налог на полученные дивиденды от иностранных компаний

Налог на прибыль уплачивают организации (независимо от применяемого режима), получившие дивиденды от иностранных компаний (п. 2 ст. 275, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ, ч.4 ст.2 Федерального закона от 25.02.2022 N 17-ФЗ).

Налог на прибыль с дивидендов: ставка

Полученные дивиденды могут облагаться налогом на прибыль по ставке 0% при одновременном соблюдении следующих условий (пп. 1 п. 3 ст. 284 НК РФ):

- постоянным местом нахождения иностранной организации, выплатившей дивиденды, является государство, которое Минфин не включил в свой офшорный перечень (Приложение к Приказу Минфина от 13.11.2007 N 108н);

- организация, получающая дивиденды, на день принятия решения о выплате дивидендов непрерывно не менее 365 календарных дней владела, как минимум, 50%-ной долей в уставном капитале иностранной компании или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Если хотя бы одно из этих условий не соблюдается, то полученные от иностранной компании дивиденды облагаются по ставке 13% (пп. 2 п.3 ст. 284 НК РФ).

Срок уплаты налога с дивидендов

Налог по итогам отчетных периодов уплачивается не позднее 28 числа месяца, следующего за отчетным периодом.

Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом.

При нарушении срока уплаты налога на прибыль по полученным от иностранцев дивидендов ИФНС начислит пени (ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

Уменьшение суммы налога

Организация, получившая дивиденды от иностранной компании, вправе уменьшить сумму «дивидендного» налога на сумму налога, исчисленную и уплаченную по месту нахождения иностранной компании, только если право на зачет налога предусмотрено международным договором, заключенным между Россией и государством, в котором выплачиваются дивиденды (п. 2 ст. 275 НК РФ).

Если же зачет все-таки возможен, то в ИФНС нужно представить:

- документ, подтверждающий удержание «иностранного» налога в государстве — источнике выплаты дивидендов (п. 3 ст. 311 НК РФ, Письмо Минфина от 14.11.2017 N 03-08-05/74974). Стоит отметить, что, по мнению Минфина, подтверждающие документы должны быть переведены на русский язык, причем перевод должен быть нотариально заверен (Письма Минфина от 21.02.2014 N 03-08-05/7410, от 17.12.2009 N 03-08-05). Имейте в виду, что подтверждение действует в течение налогового периода, в котором оно представлено организации (п. 3 ст. 311 НК РФ);

- декларацию о доходах, полученных российской организацией от источников за пределами РФ (утв. Приказом МНС от 23.12.2003 N БГ-3-23/709@).

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Налоговый агент рассчитывает сумму налога с дивидендов

При выплате дивидендов иностранному юридическому лицу организация должна исполнить обязанности налогового агента и удержать налог на прибыль. Общая ставка налога – 15 % (пп. 3 п. 3 ст. 284 НК РФ), формула для исчисления определена в п. 6 ст. 275 НК РФ:

Н = Сн х Д, где

Н – величина налога, которую нужно удержать;

Сн – налоговая ставка (15 %);

Д – сумма дивидендов, причитающихся иностранному участнику.

Если получатель дивидендов – резидент государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения (СИДН), ставку налога смотрите в соответствующем договоре: она может быть ниже, чем 15 %, некоторые договоры вообще содержат положение об освобождении от налогов в РФ данных выплат (подп. 4 п. 2 и п. 3 ст. 310 НК).

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

В таблице представлена информация о ставках налогообложения дивидендов из СИДН с некоторыми странами.

|

Страна, с которой заключен СИДН

|

СИДН

|

Налоговая ставка по дивидендам

|

|

Австрия

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 26.11.2002 № 146-ФЗ

|

5 % – только для компаний, не являющихся товариществами, если размер доли участника не менее 10 %;

15 % – в иных случаях

|

|

Великобритания

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 19.03.1997 № 65-ФЗ

|

10 % – для всех

|

|

Германия

|

п. 1 ст. 10 Соглашения, ратифицированного Законом от 18.12.1996 № 158-ФЗ

|

5 % – только для компаний, если размер доли участника не менее 10 % и доля приобретена не менее чем за 80 000 евро;

15 % – в иных случаях

|

|

Китай

|

п. 2 ст. 9 Соглашения, ратифицированного Законом от 26.02.1997 № 37-ФЗ

|

10 % – для всех

|

|

Литва

|

п. 2 ст. 10 Соглашения, ратифицированного Законом от 26.04.2005 г. № 40-ФЗ

|

5 % только для компаний, не являющихся товариществами, если размер доли участника не менее 25 % и доля приобретена не менее чем за 100 000 долларов США;

10 % – в иных случаях

|

|

США

|

п. 2 ст. 10 Договора, ратифицированного Постановлением ВС РФ от 22.10.1992 г. № 3702-1

|

5 % только для компаний, если размер доли участника не меньше чем 10 %;

10 % – во всех остальных случаях

|

|

Франция

|

п.2 ст. 10 Конвенции, ратифицированной Законом от 08.02.1998 г. № 18-ФЗ

|

5 % – для компаний, осуществивших инвестиции в компанию, выплачивающую дивиденды, на сумму не менее 500 тыс. французских франков, при этом освобожденных от налогообложения в своей стране;

10 % – если выполняется только одно из условий, указанных выше;

15 % – во всех остальных случаях |

Налоговый агент выплачивает дивиденды

Начисляются дивиденды в рублях, но выплачены иностранным участникам могут быть в валюте. Валютное законодательство не содержит запретов российским резидентам на выплату со своих текущих валютных счетов нерезидентам дивидендов в иностранной валюте по акциям российских эмитентов, являющихся внутренними ценными бумагами (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», п. 1 информационного письма Банка России от 31.03.2005 № 31 «Вопросы, связанные с применением Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» и нормативных актов Банка России»). Паспорт сделки при этом не оформляется.

За период с даты начисления до даты выплаты дивидендов курс иностранной валюты по отношению к рублю может измениться. Возникающие курсовые разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ) (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010, письма Минфина от 30.05.2019 г. № 03-03-06/1/39422, ФНС от 17.07.2014 № ГД-4-3/13838@).

Пример расчета курсовых разниц

Решение о выплате дивидендов в сумме 1 000 000 руб. принято 30.10.2020 г., в долларах 12 679 (курс доллара ЦБ равен 78,8699). На дату выплаты, 10.11.2020 г., курс составил 76,9515, налог с дивидендов перечислен в бюджет 11.11.2020 г., курс – 76,3978.

Налог с дивидендов нужно пересчитать на дату уплаты (п. 5 ст. 45 НК РФ), перечислить в бюджет налог нужно не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

1. Доход перечислен 10.11.2020 г., сумма 10 777 долларов (12 679 – 15 % налог), в рублях 829 306, налог удержан 1902 доллара, в рублях 146 362. Курсовая разница положительная, 24, 3 тыс. руб.

2. Налог перечислен в бюджет 11.11.2020 г. в сумме 1902 доллара, в рублях 145 309. Положительная курсовая разница составила 1 тыс. руб.

|

Дата

|

Курс ЦБ

|

Расход или доход

|

Расчет

|

|

30.10.2020

|

78,8699

|

—

|

|

|

10.11.2020

|

76,9515

|

доход 24 331,93

|

12 679 х (76,9515 – 78,8699)

|

|

11.11.2020

|

76,3978

|

доход 1 053,14

|

1 902 х (76,3978 – 76,9515) |

Налоговый агент отчитывается

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль налоговый агент отражает только сумму начисленных дивидендов.

В дополнение к своей декларации по налогу на прибыль налоговый агент должен представить в ФНС «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов» (утвержден приказом ФНС России от 02.03.2016 № ММВ-7-3/115@, применяется с изменениями от 19.12.2019 г. № ММВ-7-3/639@). Представляется расчет в те же сроки, что и декларация по налогу на прибыль, — не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Если соответствующими СИДН предусмотрено, что получатель дивидендов не должен платить с них налог в РФ, то в расчете по строке 070 «Ставка налога» указывается значение «99.99», а по строке 160 «Основание применения пониженной ставки налога или освобождения от исчисления и удержания налога» указываются подпункт, пункт, статья НК РФ и (или) международного соглашения РФ по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода, указанного по строке 040 формы налогового расчета, от налогообложения в РФ (п. 8.7, 8.15 Порядка заполнения расчета, приказ ФНС от 02.03.2016 г. № ММВ-7-3/115@). В письмах Минфина от 28.02.2020 № 03-08-05/14778, от 07.09.2017 № 03-08-05/57611 рассмотрены нюансы заполнения расчета.

Первую статью цикла «Расчет налога, если дивиденды выплачиваются российскому юрлицу» читайте здесь.

Ещё больше полезных материалов о дивидендах и сдаче отчётности читайте по ссылке.

Отправить

Запинить

Твитнуть

Поделиться

Выплата дивидендов нерезидентам в 2022 году должна производиться с учетом временных правил, в которых прописан порядок исполнения обязательств российскими компаниями по выплате дивидендов нерезидентам из недружественных стран. Подробности в материале.

Временный дивидендный порядок

В связи с обострившейся политической ситуацией корректируется множество законодательных правил и норм. Как эти изменения повлияли на порядок выплаты дивидендов? Действует ли запрет на выплату дивидендов нерезидентам в 2022 году?

По общим правилам российская компания может выплачивать дивиденды нерезидентам (компаниям или физлицам). В 2022 году по Указу Президента РФ выплата дивидендов нерезидентам производится в особом порядке с учетом ограничений. Для иностранных участников из недружественных государств установили особые временные правила, согласно которым:

Если компания не попадает по критериям в эту группу, она может подать заявление (в свободной форме) в Минфин, который вправе определить иной порядок выплаты дивидендов. Чтобы заявление быстрее рассмотрели, следует предварительно обратиться в профильный орган исполнительной власти, который направит в Минфин соответствующие сведения по установленной форме.

В отношении «дружественных» нерезидентов, не подпадающих под ограничения, особый порядок выплаты дивидендов не применяется.

Далее расскажем о том, какими документами российские компании оформляют выплату дивидендов нерезидентам в 2022 году и как рассчитать налоговые обязательства.

Документальное сопровождение

Законодательство не предъявляет особых требований к документальному оформлению процедуры распределения и выплаты дивидендов, в том числе не регламентирует обязательный набор документов, подтверждающих право на дивиденды для нерезидентов. К примеру, для ООО достаточно решения общего собрания участников о распределении чистой прибыли между участниками общества.

В практической деятельности одного решения недостаточно. В нем отсутствуют конкретные суммы дивидендов и расчетов сумм налогов, удерживаемых у источника выплаты. Поэтому наряду с решением оформляются дополнительные расчетные и платежные документы:

Компании, выплачивающей дивиденды, не следует забывать, что по закону из кассы можно выдать дивиденды только за счет средств, снятых с расчетного счета.

При оформлении платежного поручения особое внимание следует уделить полю «Назначение платежа», в котором отражается код валютной операции при выплате дивидендов в пользу нерезидента:

Как оформить платежное поручение в разных ситуациях, узнайте из материалов нашего сайта:

- «Платежное поручение на уплату госпошлины — образец-2022»;

- «Платежное поручение на уплату земельного налога (образец)»;

- «Платежное поручение на уплату НДФЛ налоговым агентом с дивидендов в бюджет».

Налоговые обязанности по дивидендам

У компании при выплате дивидендов возникают обязанности налогового агента — она должна удержать:

- налог на прибыль — если получатель юридическое лицо;

- НДФЛ — при выплате дивидендов физлицу.

Как принимается решение о выплате дивидендов, узнайте из этого материала.

Выполнение функций налогового агента предусматривает:

Как рассчитать НДФЛ с дивидендов нерезидента в 2022 году, расскажем в следующем разделе.

Считаем НДФЛ с дивидендов: сроки, ставки, правила

Чтобы рассчитать НДФЛ при выплате дивидендов нерезиденту, нужно:

- Правильно определять статус физлица — получателя дивидендов.

Статус нерезидента подтверждается на основании паспорта или иного удостоверяющего документа (п. 6 ст. 232 НК РФ). Для верного подсчета дней нужно знать еще об одном правиле: подсчет производится на день выплаты дивидендов физлицу-нерезиденту.

Как иностранной компании подтвердить статус нерезидента, узнайте из разъяснений ФНС, размещенных в системе КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к материалу.

- Верно применять ставку налога на дивиденды для нерезидентов.

Российские компании обязаны рассчитать, удержать и в бюджет уплатить НДФЛ с дивидендов нерезидентов по ставке:

Такой же подход по размерам налоговых ставок применяется при расчете и выплате дивидендов нерезиденту — юридическому лицу в 2022 году и в предыдущие периоды.

- Использовать формулу для расчета НДФЛ с дивидендов нерезидента, предусмотренную НК РФ.

- Не нарушать срок перечисления налога на дивиденды нерезидентов в бюджет и применять актуальный КБК.

В платежном поручении на перечисление в бюджет НДФЛ с дивидендов нерезидентам в 2022 году следует указать КБК 18210102010011000110.

Чтобы узнать, на какой КБК перечислять дивиденды нерезиденту в сумме, превышающей 5 млн руб., загляните в Готовое решение от экспертов Консультант Плюс. Получите бесплатный пробный доступ к системе и узнайте подробности.

Об особенностях выплаты дивидендов нерезидентам в 2022 году расскажем далее.

Особенности-2022 при выплате дивидендов

По общим правилам нерезиденты (компании и физлица) могут получать дивиденды от российских компаний в рублях или в иностранной валюте, но в 2022 году при выплате дивидендов нерезидентам действуют особые правила:

Способ перевода дивидендов в иностранной валюте в условиях запрета на зачисление дивидендов по акциям российских акционерных обществ не имеет значения. Также не допускается перевод дивидендов без открытия банковского счета посредством электронных средств платежа, предоставленных отечественными поставщиками услуг (письмо ЦБР от 09.08.2022 № 03-12-4/7594).

Итоги

Чтобы выплатить в 2022 году дивиденды нерезидентам, необходимо учесть ограничения из Указов Президента РФ, а также грамотно применять действующие нормы НК РФ и гражданского законодательства.

Каковы сроки уплаты налога на прибыль с дивидендов, полученных от иностранной организации?

Добрый день. Подскажите, какие сроки уплаты налога на прибыль с дивидендов, полученных от иностранной организации российской организацией.

Дивиденды приходили в январе, феврале, марте, апреле и мае 2021.

г. Санкт-Петербург44 463 балла

Buh_art, добрый вечер!

дивиденды, полученные от иностранной компании, признаются внереализационным доходом

Цитата (п.п. 1 ст. 250 НК РФ):Внереализационными доходами налогоплательщика признаются, в частности, доходы:

— от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации.

Для целей настоящей главы к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации и величину внесенного им вклада в виде денежных средств, уменьшенных на сумму денежных средств, указанных в подпункте 11.1 пункта 1 статьи 251 настоящего Кодекса, в имущество организации.

Для целей настоящей главы к доходам от долевого участия в других организациях, выплачиваемым в виде дивидендов, относится, в частности, доход, выплачиваемый иностранной организацией в пользу российской организации, являющейся акционером (участником) этой иностранной организации, при распределении прибыли, остающейся после налогообложения, вне зависимости от порядка налогообложения такой выплаты в иностранном государстве;

предполагаю, что вы применяете метод начисления

Цитата (п.п. 2 п. 4 ст. 271 НК РФ):Для внереализационных доходов датой получения дохода признается:

дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика — для доходов:в виде дивидендов от долевого участия в деятельности других организаций;

Цитата (п. 2 ст. 275 НК РФ):В случае, если источником дохода налогоплательщика является иностранная организация, в том числе иностранная организация — эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок, а также в случае, если доходы получены акционером (участником) организации (его правопреемником) при распределении имущества ликвидируемой организации между ее акционерами (участниками), сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной пунктом 3 статьи 284 настоящего Кодекса.

При этом налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в Российской Федерации, не вправе уменьшить сумму налога, исчисленную в соответствии с настоящей главой, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором Российской Федерации.

соответственно налог на прибыль вы выплачиваете в стандартном порядке, в соответствии с п. 1 ст. 287 НК РФ.

![]()

Aрина Абабкова, то есть правильно ли я понял, что оплата налога должна производиться до 28 числа месяца следующего за отчетным периодом?

г. Санкт-Петербург44 463 балла

Buh_art, исходя из норм Закона — именно так

Цитата (Buh_art):то есть правильно ли я понял, что оплата налога должна производиться до 28 числа месяца следующего за отчетным периодом?

Статья подготовлена по материалам вебинара Елены Данякиной «Дивиденды: как начислять, распределять, удерживать налоги».

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которую распределяют между собой участники, акционеры. Дивидендами признаются (п. 1 ст. 43 НК РФ):

- любые доходы, распределенные пропорционально взносам участников или акционеров и выплаченные за счет чистой прибыли организации;

- доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и:

- фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Выплаты, которые не относятся к дивидендам, перечислены в п. 2 ст. 43 НК РФ.

![]()

Организации, которые платят дивиденды иностранным участникам, для начала должны посмотреть в соглашение об избежании двойного налогообложения (если оно есть). Понятие дивидендов в нем может отличаться от НК РФ. Например, по некоторым соглашениям дивиденды могут распределяться и не пропорционально взносам.

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учете, практические рекомендации».

![]()

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учёте, практические рекомендации»

Пройти курс и получить удостоверение о повышении квалификации

Как платить дивиденды в 2022 году

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

|---|---|---|

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев)

Ограничение: решение о выплате принимается не позднее 3 месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | в течение 60 дней после решения о распределении | в течение 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

![]()

Что делать, если промежуточные дивиденды оказались больше чистой прибыли за год, — ответили эксперты Контур.Школы.

Как отражать дивиденды в бухучете

Выплата дивидендов по результатам работы общества за отчетный год — это событие после отчетной даты. Оно раскрывается в пояснительной записке. Бухгалтерские записи будут сделаны уже в периоде выплаты.

Для дивидендов, выплачиваемых физлицам, проводки следующие:

- Дт 84 Кт 70 (75) — начислены дивиденды;

- Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

- Дт 70 (75) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Для дивидендов юрлицам:

- Дт 84 Кт 75.02 — начислены дивиденды;

- Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75.02 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) и бухгалтерская справка-расчет. Рекомендуем документами не пренебрегать. Контролирующие органы уделяют много внимания дивидендам. Почти после каждой выплаты налоговая присылает запрос: кому и как выплачивали, где удержание налога, когда уплачивали и просят предъявить бухгалтерскую справку-расчет и решение общего собрания.

![]()

Рассчитать дивиденды и налог к удержанию с учётом актуальных требований

Попробовать бесплатно

Налоги при выплате дивидендов

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

![]()

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учетом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчета и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днем выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

![]()

Когда мы начисляем дивиденды, вычеты не предоставляем, то есть они исчисляются отдельно. Это касается всех видов вычетов: стандартных, социальных, имущественных, профессиональных (письмо ФНС от 23.06.2016 № ОА-3-17/2829@).

Федеральный закон от 17.02.2021 № 8-ФЗ внес изменения в расчет НДФЛ с дивидендов. С 2021 года сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчете НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу-российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

![]()

В условиях санкций государство принимает много ограничивающей нормативки по взаимоотношениям с недружественными нерезидентами и по валютным расчетам — нужно постоянно держать руку на пульсе и следить за актуальными НПА, разъяснениями ЦБ и чиновников.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов встречаются нестандартные ситуации. Например, вы решили выдать дивиденды товарами или получатель отказался от дивидендов. Разберем популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплатить дивиденды за счет нераспределенной и невыплаченной прибыли прошлых лет. Можно, и в таком случае не нужно ждать конца квартала или года. Но в решении о выплате важно указать, за какой год и в какой сумме распределяется прибыль.

НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Выход из состава учредителей

Как платить дивиденды, если участник вышел из состава учредителей и доля перешла к обществу? В НК РФ сказано, что это нужно делать пропорционально. До распределения доли между оставшимися участниками выплатить им дивиденды непропорционально долям можно, только если так решат сами участники или такой порядок предусмотрен уставом.

Суммы, превышающие величину дивидендов, пропорциональную доле, дивидендами для целей налогообложения не признаются (письмо Минфина от 30.07.2012 № 03-03-10/84). Это говорит о том, что изменится ставка налога. Если вы выплачиваете дивиденды, то ставка 13%, а если выплата не будет признана дивидендами — ставка 20%. Особенно это важно с нерезидентами-физлицами: ставка может вырасти с 15 % до 30 %.

Если выплаты не будут признаны дивидендами, то в 6-НДФЛ их тоже не надо показывать как дивиденды. Могут быть другие ставки и могут предоставляться вычеты. Поэтому налоговая и интересуется, как вы выплачиваете дивиденды: пропорционально или непропорционально.

Отказ от дивидендов

Что делать, если участник просит заменить дивиденды фиксированной ежемесячной компенсацией? Как распределять дивиденды и что делать с НДФЛ?

Минфин считает, что раз участник не хочет получать дивиденды, то он их вам подарил. При этом он должен платить НДФЛ, даже если отказался от выплаты (письмо Минфина от 23.10.2019 № 03-04-06/81252). Алгоритм действия следующий:

- в день отказа участника от дивидендов с «отказной» суммы исчислите НДФЛ;

- с суммы компенсации ежемесячно удерживайте НДФЛ (на вычеты можно уменьшать);

- страховые взносы не начисляйте.

Отказ от выплаты действительной стоимости доли

Бывший участник может отказаться от выплаты действительной стоимости доли при выходе из общества. Суды рассматривают это как прощение долга (Постановление ФАС Северо-Западного округа от 16.05.2012 № Ф07-3024/12).

Минфин в своих письмах неоднократно говорит, что стоимость доли, от которой отказались, включается во внереализационные доходы организации (письмо Минфина РФ от 02.10.2018 № 03-03-06/1/70715 и др.). Казалось бы, почему это доход, если мы уже один раз заплатили налог, когда исчисляли чистую прибыль? Но контролирующие органы думают иначе.

Неверные реквизиты для дивидендов

Учредитель не сообщил новые реквизиты. Дивиденды ему перечислили, но из-за неправильных реквизитов вся сумма вернулась на счет. При этом НДФЛ был удержан и уплачен в бюджет.

Уплаченный налог можно вернуть. Для этого отразите в бухгалтерском учете возврат дивидендов, сторнируйте удержанный НДФЛ и подайте уточненный расчет 6-НДФЛ. Вместе с этим направьте в налоговую заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога. НДФЛ можно зачесть в счет уплаты будущих платежей или вернуть на счет (письмо ФНС от 06.02.2017 № ГД-4-8/2085@).

Зачет займа в счет дивидендов

Организация выдала юрлицу-учредителю заем. Он будет погашен причитающимися дивидендами взаимозачетом. Как это оформить?

Зачтенную в счет долга сумму нужно указать в декларации по налогу на прибыль как фактически полученные дивиденды (пп. 5.3, 6.3 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@):

- во внереализационных доходах по строке 100 приложения № 1 к листу 02. Данные этой строки переносятся в строку 020 листа 02;

- в доходах, исключаемых из прибыли, по строке 070 листа 02.

И все это надо показывать в день подписания соглашения о зачете взаимных требований.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только деньгами, но и имуществом. Об особенностях налогообложения и о том, в каких случаях это допустимо, рассказала Елена Данякина, налоговый консультант, в вебинаре Контур.Школы «Дивиденды в 2021 году. Как начислять, распределять, удерживать налоги».

Если кратко, то выплачивать дивиденды имуществом можно. Но чтобы не было споров с налоговой, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. Чтобы потом рассчитать налог на прибыль и скорректировать финансовый результат, учредителям стоит определить денежную стоимость передаваемого имущества. НДФЛ с дивидендов в натуральной форме будет уплачивать уже получатель.

Получение дивидендов от иностранной организации

Дивиденды от любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 НК РФ). Однако если их выплачивает иностранная организация, то российская компания сама исчисляет и платит налог на прибыль (п. 2 ст. 275 НК РФ).

Налог на прибыль уменьшается на сумму налога, который был удержан с дивидендов по месту нахождения иностранной компании, но только если это предусмотрено международным договором РФ с этой страной.

В каком объеме можно получить зачет? При уплате налога на прибыль в РФ российская организация может получить зачет в сумме, не превышающей сумму уплаты в РФ. Например, если за границей вы заплатили с дивидендов 15 000 рублей, а по российской ставке налог равен 13 000 рублей, то вы сможете принять к зачету только 13 000 рублей, а оставшиеся 2 000 рублей нельзя зачесть и списать в расходы по налогу на прибыль (Письмо Минфина от 31.05.2017 № 03-12-11/3/33520).

Условия для зачета:

- есть международное соглашение или договор об избежании двойного налогообложения;

- уплата налога за рубежом подтверждена документами;

- одновременно с декларацией по налогу на прибыль представлена декларация о доходах, полученных за пределами РФ;

- по итогам периода у вашей организации нет убытка.

Если вы получаете дивиденды в иностранной валюте, то должны пересчитать их в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 210 НК РФ).

Дивиденды в декларации по налогу на прибыль

Если вы выплачиваете дивиденды российским организациям, в налоговую нужно подать декларацию по налогу на прибыль. Это касается и налоговых агентов на УСН. Кроме стандартных листов, в нее включаются:

- подразд. 1.3 разд. 1, в котором показана сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

- лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом», который заполняется по каждому решению о распределении дивидендов (в разд. «А» рассчитвается налог с доходов в виде дивидендов, в разд. «В» указывается сумма дивидендов, выплачиваемая каждому акционеру (участнику).

![]()

Заполнить, проверить и сдать декларацию по налогу на прибыль через интернет

Попробовать бесплатно

Разберем заполнение раздела «А» листа 03 на примере.

Пример. АО «Омега» — единственный учредитель ООО «Сигма». В декабре текущего года «Омега» получает дивиденды 70 000 рублей.

В сентябре текущего года АО «Омега» начисляло и выплачивало промежуточные дивиденды своим акционерам — 253 000 рублей. При этом 55 000 рублей выплатили через депозитария, а 198 000 рублей самостоятельно:

- 110 000 рублей — юридическому лицу;

- 88 000 рублей — физлицам-резидентам.

В листе 03 декларации по налогу на прибыль это отражается так:

Сумма дивидендов для исчисления налога (строка 091) определяется следующим образом:

Общая сумма дивидендов — 253 000 рублей, из них:

- юрлицам — 110 000 рублей (43,478 %)

- депозитарию — 55 000 рублей (21,739 %)

- физлицам — 88 000 рублей (34,783 %)

Распределяемая сумма дивидендов — 183 000 рублей (253 000 — 70 000).

В декларацию включаем налог на прибыль с дивидендов юрлицам:

- 183 000 рублей × 43,478 % = 79 565 рублей

- 79 565 × 13 % = 10 343 рубля

![]()

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов. В ФНС также представляется «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов». Его представляют в те же сроки, что и декларации по налогу на прибыль, — не позднее 28 календарных дней со дня окончания отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицам налоговые агенты сдают расчет 6-НДФЛ. С 2022 года действует обновленная форма. Подробный разбор изменений смотрите в статье «Новая форма расчета 6-НДФЛ с 2022 года».

В 6-НДФЛ дивиденды входят в разделы 1 и 2 расчета за период, в котором проведена выплата:

- в полях 110, 111 раздела 2 — полная сумма дивидендов, распределенных в пользу физлиц — участников организации;

- в полях 140 и 141 раздела 2 — сумма НДФЛ, исчисленная с дивидендов (до ее уменьшения на сумму налога на прибыль);

- в поле 160 раздела 2 — сумма НДФЛ, исчисленная с дивидендов и уменьшенная на сумму налога на прибыль, подлежащую зачету при определении суммы НДФЛ к уплате на основании п. 3.1 ст. 214 НК РФ;

- в полях 020, 022 раздела 1 надо отразить сумму НДФЛ, исчисленную с дивидендов и уменьшенную на сумму налога на прибыль, подлежащую зачету.

![]()

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020 раздела 1 должна быть равна сумме значений всех полей 022. То есть сумма налога, удержанная в прошлые периоды, несмотря на то, что срок уплаты наступил в текущем периоде, в новой форме в I квартале 2022 года не указывается. Поэтому организации следует отразить выплаченные в декабре дивиденды в разделе 2 расчета 6-НДФЛ за 2022 год.

Порядок заполнения 6-НДФЛ при выплате более 5 млн рублей ФНС проговорила в письме от 30.03.2021 № БС-4-11/4206@.

Дивиденды, полученные физлицом, за вычетом суммы налога на прибыль к зачету, включите в поле «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Код дохода — 1010 (письмо ФНС от 13.04.2021 № БС-4-11/4999).

![]()

Заполнить актуальную форму 6-НДФЛ с подсказками и проверкой по контрольным соотношениям

Попробовать бесплатно

Что изменилось в 2022 году в расчете и выплате дивидендов

В 2022 году обновлена декларация по налогу на прибыль, а также продолжают действовать новшества, введенные в прошлом году: НДФЛ считается по прогрессивной ставке, изменились правила расчета дивидендов. Рассмотрим подробней, что появилось нового в 2022 году и вспомним важные изменения 2021 года, на которые необходимо ориентироваться и сейчас.

Изменение № 1. Обновлен лист 03 в декларации по прибыли

С отчетности за 2021 год действует новая форма декларации по налогу на прибыль, она утверждена Приказом ФНС от 05.10.2021 № ЕД-7-3/869@. Изменения затронули в том числе лист 03, который заполняют налоговые агенты при выплате дивидендов:

- добавлены строки 035-037 для дивидендов международных холдинговых компаний и строки 093-095, которые учитывают разные ставки налога;

- в строке 81 отражается сумма дивидендов, выделенная из показателя строки 080 в порядке, предусмотренном абз. 7 п. 5 ст. 275 НК РФ.

А еще в таблице «Коды места представления декларации в налоговый орган» появился код 351 «По месту учета международной холдинговой компании».

Изменение № 2. Новые правила расчета Д2

С 2021 года из показателя Д2 (дивиденды, полученные самим налоговым агентом) исключаются любые дивиденды, облагаемые согласно НК РФ по ставке 0 %, а также дивиденды от иностранных лиц, на которые российский налогоплательщик имеет фактическое право и которые освобождались от обложения налогом в России (Федеральный закон от 23.11.2020 № 374-ФЗ, п. 5 ст. 275 НК РФ).

Изменение № 3. Повышенные ставки НДФЛ

Расчет НДФЛ по дивидендам производится нарастающим итогом с начала налогового периода (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка НДФЛ по дивидендам:

- 13 % — если размер налоговой базы по дивидендам не превысил 5 млн рублей включительно;

- 15 % — в отношении налоговой базы по дивидендам, превышающей 5 млн рублей.

С 2023 года будет рассматриваться совокупность налоговых баз. Если сейчас мы смотрим отдельно на дивиденды, отдельно на оплату труда — превысило/не превысило, то будем смотреть на общую сумму.

Изменение № 4. Зачет налога на прибыль с полученных дивидендов в счет НДФЛ по выплаченным

Это изменение только для резидентов РФ.

Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется по формуле: БЗ × 0,13, где БЗ — это наименьший из двух показателей (Федеральный закон от 17.02.2021 № 8-ФЗ):

- часть дивидендов, распределяемая конкретному физлицу, с которых исчислен НДФЛ;

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Пример. Дивиденды АО «Омега» в текущем году выплачены в сумме 253 000 рублей. Из них в пользу физлиц-резидентов — 88 000 рублей. Налог с дивидендов 11 440 рублей (88 000 × 13%). Мы должны сравнить, что меньше: сумма доходов (88 000 рублей) или К × Д2.

- К = 88 000 / 253 000 × 100 % = 34,783 %, его мы нашли в расчете для декларации по налогу на прибыль.

- Д2 = 70 000 рублей.

- К × Д2 = 70 000 × 34,783 % = 24 348 рублей.

Сумма дохода 88 000 рублей, что больше К × Д2. Значит мы можем получить вычет.

- Вычет =24 348 × 13 %= 3 165 рублей.

- НДФЛ к уплате с дивидендов = 11 440 — 3 165 = 8 275 рублей.

По новой формуле зачитывается только та часть налога на прибыль, которую организация реально удержала с выплачиваемых конкретному человеку дивидендов в текущем периоде или ранее.

Теперь нельзя зачесть налог на прибыль в счет уменьшения НДФЛ, исчисленного по дивидендам, которые указаны в подп. 1.1 п. 1 ст. 208 НК РФ. То есть когда физлицо косвенно участвует в российской организации через иностранную компанию, в которой оно имеет свою долю.

Спикер вебинара: Елена Данякина, налоговый консультант и президент территориального представительства ИБПР.

Подготовила Елизавета Кобрина, редактор

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Открыть демо-счет

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

Пошаговая инструкция:

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

19.05.2021 23:00

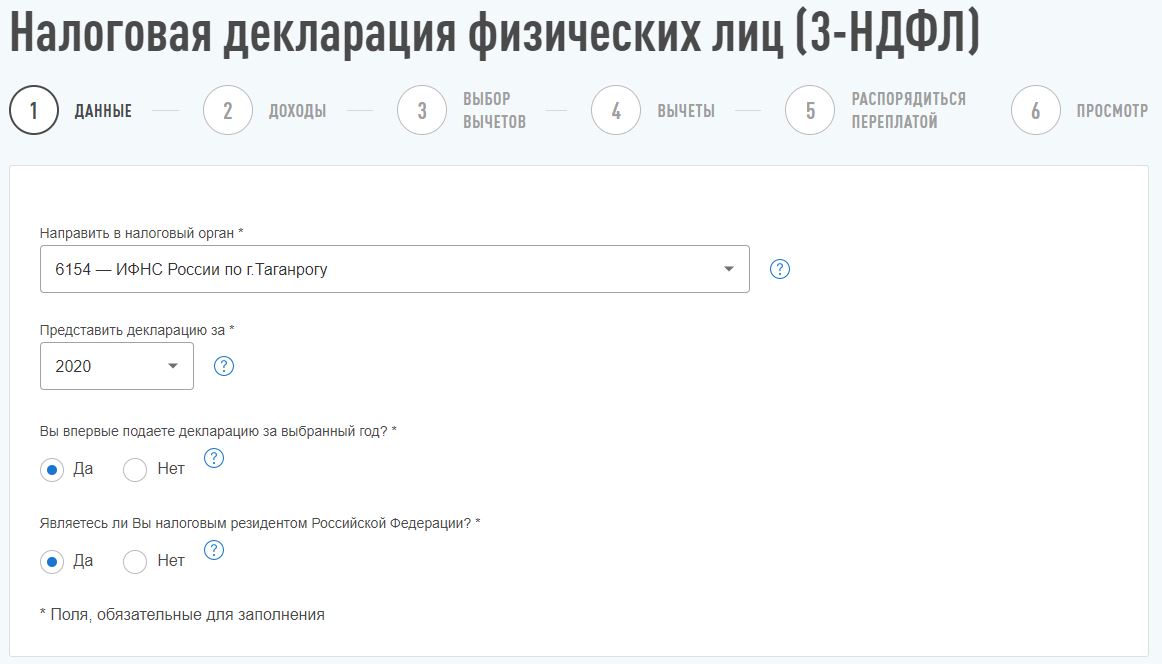

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

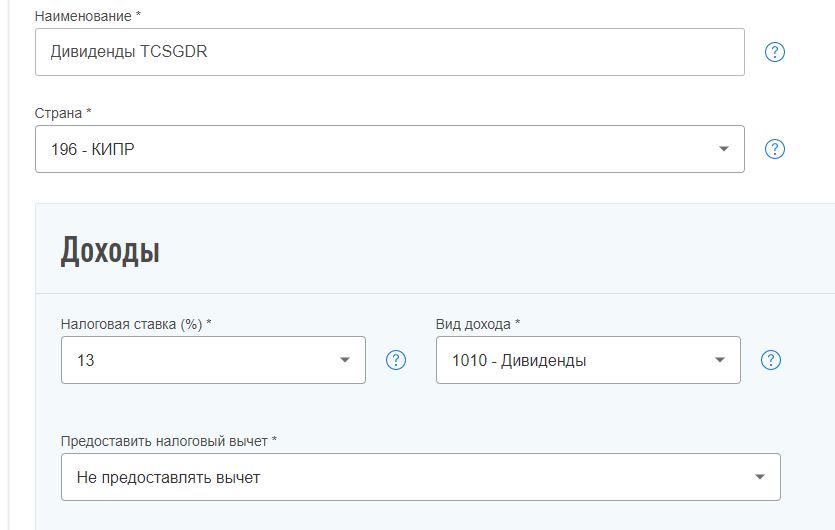

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru