Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Финансовая грамотность

Логотип

Урок №9

Д.З.:

Составить словарь урока, ?? на слайде № 26 (№№ 3-6 на выбор)

© А.И. Колмаков

Цель занятий

Логотип

Название слайда

- Дать представление о разновидности паевых инвестиционных фондов, отличии паевых инвестиционных фондов от общих фондов банковского управления

- Дать представление о разновидности паевых инвестиционных фондов, отличии паевых инвестиционных фондов от общих фондов банковского управления

Базовые понятия:

- пай; паевой инвестиционный фонд (ПИФ); общие фонды банковского управления (ОФБУ); общий фонд банковского управления;

- пай;

- паевой инвестиционный фонд (ПИФ);

- общие фонды банковского управления (ОФБУ);

- общий фонд банковского управления;

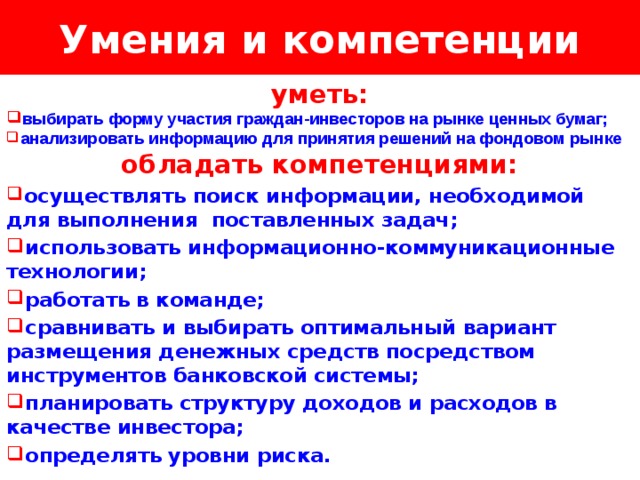

Умения и компетенции

Логотип

Название слайда

уметь:

- выбирать форму участия граждан-инвесторов на рынке ценных бумаг;

- анализировать информацию для принятия решений на фондовом рынке

обладать компетенциями:

- осуществлять поиск информации, необходимой для выполнения поставленных задач;

- использовать информационно-коммуникационные технологии;

- работать в команде;

- сравнивать и выбирать оптимальный вариант размещения денежных средств посредством инструментов банковской системы;

- планировать структуру доходов и расходов в качестве инвестора;

- определять уровни риска.

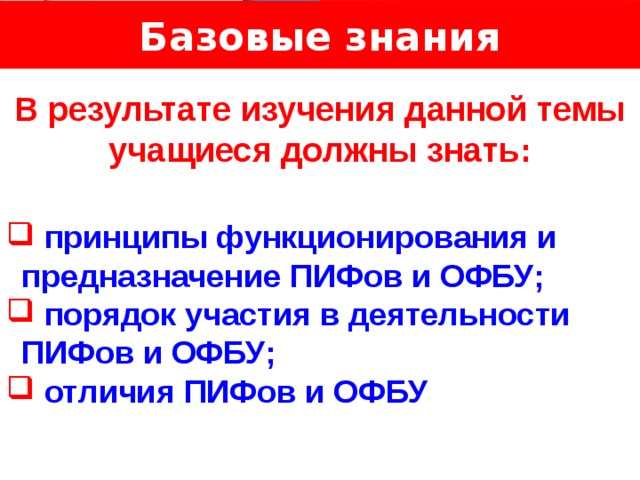

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

- принципы функционирования и предназначение ПИФов и ОФБУ;

- порядок участия в деятельности ПИФов и ОФБУ;

- отличия ПИФов и ОФБУ

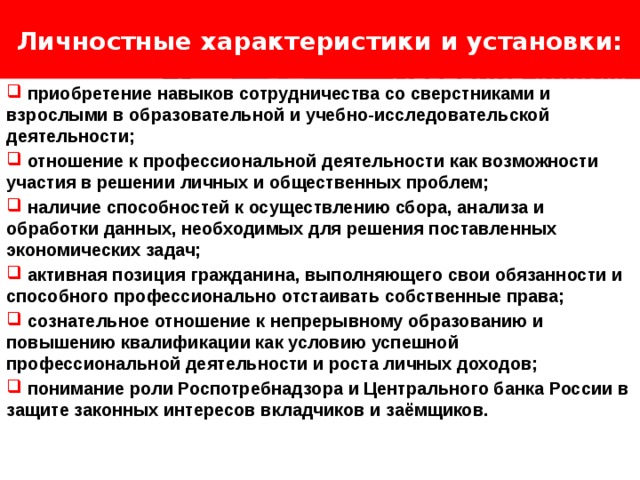

Личностные характеристики и установки:

Логотип

Название слайда

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов;

- понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков.

Проверка знаний учащихся

Логотип

- Каковы принципы инвестирования?

- Инвестиционный портфель – что это, зачем?

- В чём заключается пассивное и активное управление инвестиционным портфелем?

- Диверсификация.

- Каковы затраты инвестора? На что они идут?

- Кто и как проводит фундаментальный и технический анализ ценных бумаг?

- Плюсы и минусы коллективного инвестирования.

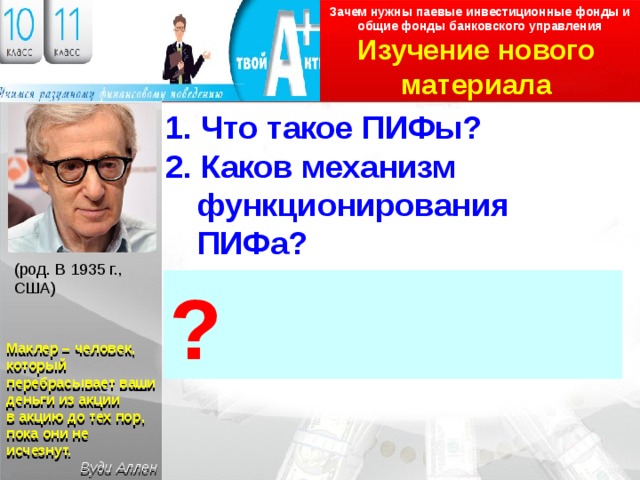

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Изучение нового материала

Логотип

1. Что такое ПИФы?

2. Каков механизм функционирования ПИФа?

(род. В 1935 г., США)

?

Маклер – человек, который перебрасывает ваши деньги из акции

в акцию до тех пор, пока они не исчезнут.

Вуди Аллен

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

Изучение нового материала

Логотип

1. Что такое ПИФы?

2. Каков механизм функционирования ПИФа?

- ПИФы — пенсионные инвестиционные фонды.

Вуди Аллен, ( урождённый А́ллан Стю́арт Конигсберг, полное официальное имя — Хе́йвуд А́ллан) американский кинорежиссёр, сценарист, актёр, кинопродюсер, писатель, музыкант

2. Денежные средства клиентов аккумулируются управляющей компанией. Данные средства направляются в различные активы. В зависимости от изменения цен на активы, в которые вложены деньги клиентов, меняется и стоимость их паёв. Рост стоимости паёв никто не гарантирует.

Вводное

слово

Логотип

Владельцы крупных капиталов, которые не желают самостоятельно ими управлять, уже давно нашли решение. Они передают свои деньги в доверительное управление инвестиционным менеджерам.

Сегодня такая возможность доступна не только владельцам солидных состояний. Тот, у кого есть небольшой капитал, может приобрести паи ПИФа и тем самым получить своего менеджера, который будет управлять его деньгами.

Действиями такого менеджера управлять клиент, конечно, не сможет, но получить качественное управление своими деньгами и шанс заработать у него появится.

Какую же роль в этом процессе играют ПИФ ы и ОФБУ ?

ПИФы и ОФБУ

Самым распространённым способом коллективных инвестиций в России в настоящее время являются:

- ПИФы — паевые инвестиционные

Фонды;

- ОФБУ — общие фонды банковского управления.

Что такое ПИФ?

ПИФ можно сравнить с копилкой, в которую положили деньги несколько человек и которую потом отдали специалисту купить на эти деньги ценные бумаги. Роль такого специалиста выполняет управляющая компания. Именно она образует ПИФ, принимает деньги и размещает их на рынке.

Основная цель ПИФа – предложить клиентам в первую очередь профессиональное управление их деньгами на рынке ценных бумаг.

Пай в ПИФе является альтернативой банковскому вкладу. Деньги можно снять в любой момент, и доходность при этом не ограничена практически ничем.

Само собой, есть и риски: тебе никто не гарантирует не только дохода, но и возврата того, что ты вложил. Ты можешь и разбогатеть, и обеднеть на существенную сумму.

Преимущества инвестирования средств в ПИФы

Во-первых , доступность минимальной суммы инвестирования . Если ты будешь работать самостоятельно через брокера, то 10–15 тыс. р. тебе будет явно недостаточно для успешной работы. В случае же с ПИФом пороги вхождения в фонд минимальные.

Во-вторых , чем меньшую сумму свободных средств для инвестиций ты имеешь, тем сложнее тебе распределить свои риски между отдельными ценными бумагами. Хорошо известна пословица «Не клади все яйца в одну корзину». В инвестировании данный принцип тоже важен. Инвестируя все доступные средства в один вид ценных бумаг и тем более в одного эмитента, ты берёшь на себя слишком высокие риски потерь. Возможности по распределению рисков у управляющей компании значительно шире, чем у тебя как частного лица; а потому и качество управления портфелем будет, скорее всего, лучше в ПИФе .

В-третьих , государство осуществляет жёсткий надзор и контроль за деятельностью паевых фондов . В результате ты имеешь определённые гарантии целевого использования твоих средств.

В-четвёртых , налоговые платежи по активам ПИФа осуществляются только в момент реализации пая самим пайщиком. В период владения паем никаких обязательных платежей в бюджет не предусмотрено .

РИСКИ при вкладах в ПИФы

Во-первых , необходимо оплачивать услуги управляющей компании , независимо от того, терпят пайщики убытки или получают прибыль.

Во-вторых , существуют дополнительные затраты при покупке паёв (надбавки) и при их реализации (скидки).

В-третьих , управляющие компании ограничены в единовременной реализации всех имеющихся активов на рынке в случае затяжного падения цен.

Российская история ПИФов начиналась с чековых инвестиционных фондов (ЧИФы) , которые принимали приватизационные чеки в обмен на паи. Беспорядок в области права привёл к исчезновению большинства из них в начале 1990-х. Вместе с ними пропали и деньги вкладчиков. С 1995 г. в нашей стране началась новая эра –

эра ПИФов .

Виды ПИФов

В настоящий момент выделяют три вида ПИФов – открытые, интервальные и закрытые .

Самый распространённый и удобный из них – открытый ПИФ , из которого свои деньги можно снять в любой момент . Однако понятие «в любой момент» несколько условное. В случае с открытым ПИФом заявку на вывод средств можно будет подать в любой рабочий день, но деньги будут переведены на твой счёт только в течение 7 дней. Связано это с тем, что ценные бумаги, которые приобретены в том числе и за счёт твоих средств, необходимо реализовать, т. е. провести все необходимые процедуры через регистратора и депозитарий. Поэтому деньги ты сможешь получить только через несколько дней.

Вывод средств из ПИФа, в отличие от банковского вклада, дело затратное по времени. Даже в открытом ПИФе

деньги будут зачислены на счёт клиента только в течение 7 дней с момента подачи заявления о выводе средств. При выводе средств придётся заплатить дисконт к стоимости пая.

ВАЖНО!

Виды ПИФов

В интервальном паевом инвестиционном фонде существуют ограничения по срокам снятия . В частности, устанавливаются конкретные временные периоды, когда пайщик может обратиться в управляющую компанию и реализовать паи, которые ему принадлежат. Сроки вывода средств, как правило, те же самые, что и в случае с открытыми ПИФами.

Закрытый ПИФ не позволяет выводить средства из него в течение всего срока функционирования . Связано это с тем, что активы, которые приобретаются на средства пайщиков в рамках закрытого ПИФа, являются крупными и неделимыми. Реализация части такого актива невозможна в принципе, а потому пайщик, вложившийся в закрытый ПИФ, должен дождаться срока окончания функционирования ПИФа и только потом получить причитающиеся ему деньги. Из закрытого ПИФа вывести деньги невозможно до момента закрытия фонда. Для более чёткого понимания представим, что ты вложил деньги в закрытый ПИФ. Эти деньги были направлены на строительство жилищного комплекса или покупку крупного объекта недвижимости. Возврат денежных средств пайщикам произойдёт только после окончания строительства комплекса и реализации всех построенных площадей либо реализации купленного объекта недвижимости.

Механизм функционирования ПИФов

После того как управляющая компания (это она создаёт ПИФ) получает от тебя деньги, она ищет направления, куда их можно разместить. Направления размещения средств: акции металлургических компаний и коммерческие банки, облигации, золото, в общем, всё что угодно.

В зависимости от изменения цен на активы, в которые вложены твои деньги, меняется и стоимость твоих паёв. Здесь тебе никто ничего не гарантирует. Если, скажем, ты вложил в фонд 50 тыс. руб., а через полгода стоимость твоих паёв упала до 25 тыс. руб., то никто ничего компенсировать тебе не будет, все потери лягут исключительно на тебя.

Правила поведения с паями на рынке собственности

Определитесь: «На какой уровень риска ты готов пойти? Какой горизонт инвестирования ты выбираешь? Какой размер потерь для тебя будет сигнальным для выхода из паевого фонда?»

Ситуация на рынке ценных бумаг может складываться по-разному. Тот факт, что твоими деньгами в рамках ПИФа управляет профессионал от управляющей компании, не страхует тебя ни от низкой прибыли, ни от высоких убытков. Любой управляющий, какой бы он ни был профессионал, так же подвержен риску, как и ты . Он, возможно, в силу своего опыта лучше видит подводные камни инвестирования и быстрее ориентируется в ситуации на рынке. Однако его видение перспектив рынка может оказаться абсолютно неверным и привести к дополнительным потерям.

Перед выбором ПИФа прими решение: в какие отрасли или какие ценные бумаги ты собираешься инвестировать? Существует общее правило: ПИФы, которые вкладывают средства пайщиков в государственные ценные бумаги и банковские вклады, как правило, менее доходны, но зато и менее рискованны .

При вложении в такие ПИФы ты можешь быть более или менее уверен в стабильном доходе на уровне чуть выше инфляции. ПИФы, которые вкладывают деньги в корпоративные ценные бумаги, являются намного более рискованными. Здесь колебания доходности могут быть самыми разными и непредсказуемыми. В случае если рынок будет на подъёме, то доходность твоих паёв может оказаться значительно выше инфляции . Однако, если на рынке наблюдается спад, тебе придётся смириться со значительными убытками.

Колебания рынка

Колебания рынка – это не единственный риск, с которым можно столкнуться. Паи не принесут прибыли и при низком качестве управления . Допустим, тебя ориентировали на 10 % годовых. Однако на протяжении нескольких лет доходность уступает этому показателю. При этом известно, что в других подобных ПИФах доходность намного выше. В этом случае причиной может быть недостаточный уровень управления.

За счёт чего можно получить прибыль при вложении денег в ПИФ и какие затраты тебе придётся осуществить в процессе покупки, владения и продажи паёв? Первые расходы ты понесёшь уже в момент покупки паёв. При их продаже управляющая компания устанавливает надбавку к рыночной стоимости, которая может составлять до 1,2 %. Дополнительные затраты ты несёшь уже в процессе владения паями. В течение всего этого срока управляющая компания будет удерживать плату за управление активами ПИФа в размере от 0,5 до 5 % стоимости чистых активов. Расходы придётся понести и при реализации паёв. В момент продажи пая с его стоимости вычтут скидку при погашении, которая может составить до 1 % от рыночной стоимости реализуемых паёв.

Доход от вложения паёв образуется за счёт колебания их стоимости. Текущую стоимость пая каждый клиент может узнать в своём личном кабинете, который открывают управляющие компании на своём сайте. стоимость пая складывается из стоимости тех ценных бумаг, которые были куплены на деньги пайщика. Если цена ценных бумаг растёт, то и стоимость пая растёт; если же стоимость ценных бумаг падает, то соответственно падает и стоимость твоего пая. Разница между стоимостью пая на момент продажи и стоимостью пая на момент покупки образует доход (или убыток). Если разница положительная и ты получил доход, то необходимо уплатить налог на доходы физических лиц. Этот налог автоматически вычитается из суммы, которая подлежит зачислению на твой счёт и перечисляется в бюджет.

( ОФБУ ) Общий фонд банковского управления

Общий фонд банковского управления ( ОФБУ ) – это имущественный комплекс, формирование и управление которым осуществляется аналогично ПИФу.

Однако в случае с ОФБУ управлять активами будет коммерческий банк, а не управляющая компания.

Факт участия в ОФБУ подтверждает специальный сертификат

долевого участия . В отличие от пая, данный сертификат ценной бумагой не является. Он не подлежит продаже третьим лицам, не может быть принят в качестве обеспечения по кредиту. В этом смысле сертификат, безусловно, уступает паю. Порядок определения стоимости сертификата аналогичен порядку определения стоимости пая.

Затраты владельца сертификата складываются из следующих затрат:

а) базовых (до 1,5 % от стоимости активов под управлением);

б) дополнительных (до 15 % от дохода); разовых за вывод средств из фонда.

( ОФБУ ) Общий фонд банковского управления

У ОФБУ есть несколько преимуществ перед ПИФами:

— во-первых , банки, как правило, обладают всей необходимой инфраструктурой для проведения операций на рынке ценных бумаг. Они могут выполнять функции и расчётного центра, и депозитария, и регистратора. В силу этого ОФБУ может экономить значительные средства на обслуживание операций с ценными бумагами ;

— во-вторых , ОФБУ могут в силу законодательных особенностей может проводить более агрессивную политику на рынке и получать более высокий доход по сравнению с ПИФами , однако и вероятность получения убытков также повышается .

Недостатки ОФБУ вытекают из его второго преимущества.

Чем рискованнее стратегия фонда, тем больше вероятность получения убытков .

Проверь себя

Логотип

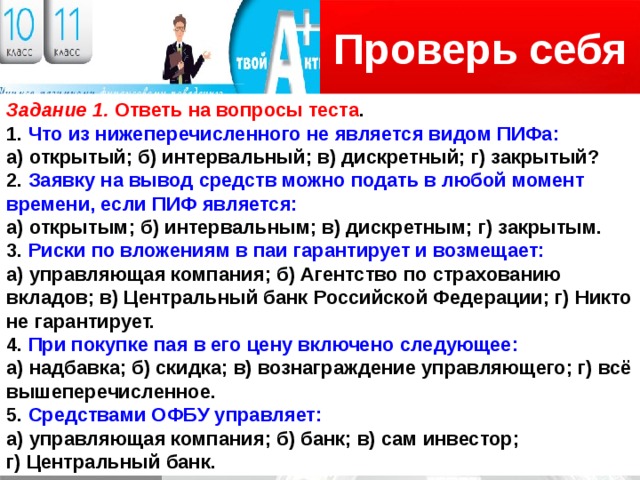

Задание 1. Ответь на вопросы теста .

1. Что из нижеперечисленного не является видом ПИФа:

а) открытый; б) интервальный; в) дискретный; г) закрытый?

2. Заявку на вывод средств можно подать в любой момент

времени, если ПИФ является:

а) открытым; б) интервальным; в) дискретным; г) закрытым.

3. Риски по вложениям в паи гарантирует и возмещает:

а) управляющая компания; б) Агентство по страхованию вкладов; в) Центральный банк Российской Федерации; г) Никто не гарантирует.

4. При покупке пая в его цену включено следующее:

а) надбавка; б) скидка; в) вознаграждение управляющего; г) всё вышеперечисленное.

5. Средствами ОФБУ управляет:

а) управляющая компания; б) банк; в) сам инвестор;

г) Центральный банк.

Проверь себя

Логотип

Задание 2.

Занеси в таблицу преимущества и риски покупки паёв в ПИФах

преимущества

недостатки

Контрольные вопросы

Логотип

- Что такое ПИФы? Каковы их преимущества? В чём их риски?

- Виды ПИФов и их особенности.

- Каков механизм функционирования ПИФов?

- Каковы правила поведения с паями на рынке собственности?

- За счёт чего можно получить прибыль от ПИФов? Как на результат влияют колебания рынка?

- Что такое ОФБУ? Гарантии и риска в ОФБУ?

Проверь себя

Логотип

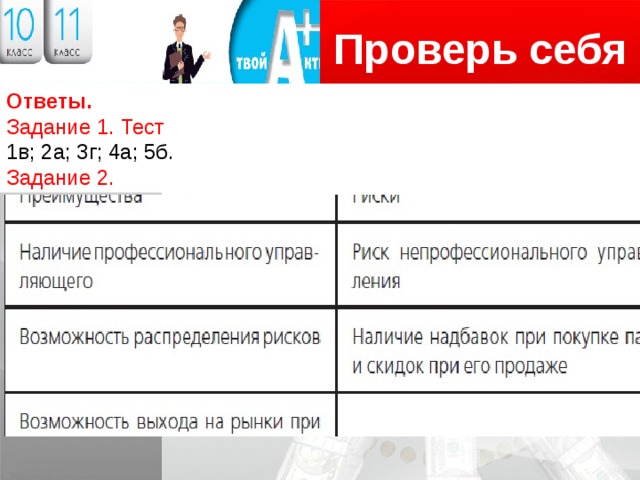

Ответы.

Задание 1. Тест

1в; 2а; 3г; 4а; 5б.

Задание 2.

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

Задание на выбор

Задание 3

Зайди на сайт любой управляющей компании и определи, какой ПИФ, по твоему мнению, более рискованный и более доходный, а какой, напротив, менее рискованный и менее доходный.

Какой ПИФ ты выберешь для себя и по какой причине?

Задание 4

Зайди на сайт любого ПИФа и определи, сколько паёв тебе будет продано с учётом надбавки на стоимость пая при продаже.

Задание 5

Поищи в Интернете примеры открытых, интервальных и закрытых ПИФов. Занеси их в таблицу. Все ли типы фондов существуют в нашей стране?

Открытый ПИФ Интервальный ПИФ Закрытый ПИФ

Задание 6

Зайди на сайт любой управляющей компании и определи, какие ПИФы за последний год показали самую высокую доходность, а какие – самые большие убытки. Как ты считаешь, с чем это связано?

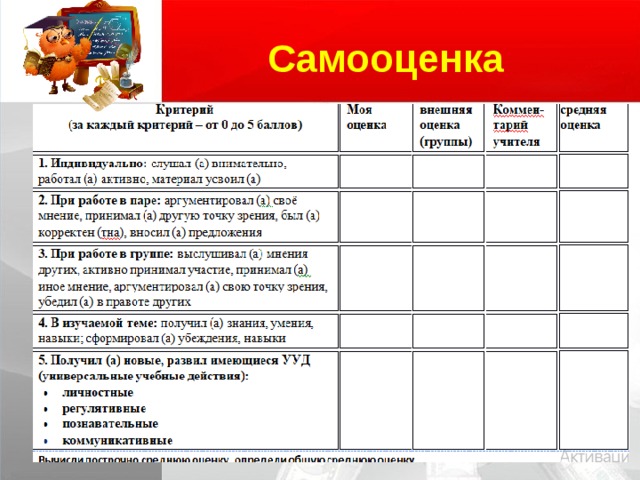

Самооценка

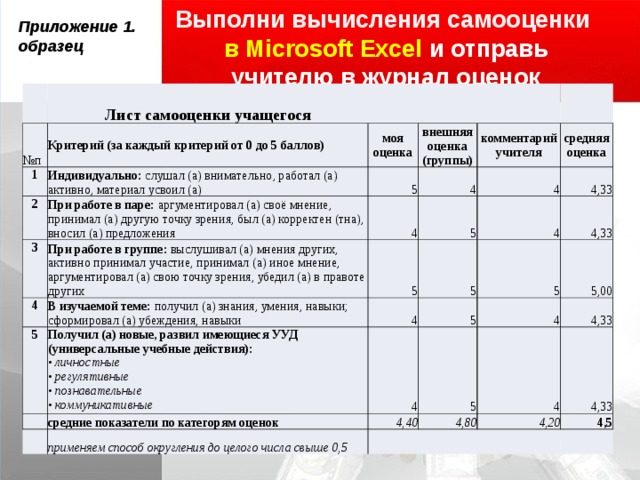

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

1

Первый слайд презентации

Страхование

Страховой рынок России: коротко о главном

Финансовая грамотность

10 класс

Изображение слайда

Страховой рынок — это часть финансового рынка, место, где продаются и покупаются страховые продукты

1. Страховой рынок: общая характеристика

Место страхового рынка в финансовой системе

Объективная потребность в страховой защите

Денежная форма организации страхового фонда

Общий финансовый рынок

связь

Изображение слайда

Функции страхового рынка

Компенсационная

— обеспечение страховой защиты юридическим и физическим лицам в форме возмещения ущерба при наступлении неблагоприятных явлений, которые были объектом страхования

Накопительная (сберегательная)

— обеспечивается страхованием жизни, позволяет накопить в счет заключенного договора страхования заранее обусловленную сумму

Распределительная

реализует механизм страховой защиты

формирование и целевое использование страхового фонда;

формирование системы страховых резервов

гарантии страховых выплат и стабильности страхования

Предупредительная

— предупреждение страхового случая и уменьшение ущерба

Инвестиционная

— размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость

Изображение слайда

Нормативная основа страховых правоотношений:

Конституция РФ

ГК РФ

ФЗ «Об организации страхового дела в РФ»

ФЗ «О медицинском страховании граждан РФ»

ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ»

ФЗ «Об обязательном страховании гражданской ответственности»

Указ Президента РФ «Об обязательном личном страховании пассажиров» и др.

Изображение слайда

Основные тенденции страхования:

постепенный рост спроса на услуги страхования

связан с повышением уровня жизни населения, усилением государственного регулирования и ростом надежности организаций

проблемы страхования

невысокий спрос – большое число граждан привыкли, что данные услуги всегда «навязывают» и не доверяют компаниям

низкие стандарты качества — жалобы на плохое обслуживание, попытки избежать произведения выплат со стороны страховых компаний

мошенничество – страх

потребителей обращаться

в компании для получения

страховых услуг

Изображение слайда

2. Структура страхового рынка

Страховой рынок — сложная интегрированная система:

страховые организации

страхователи

страховых продукты

страховых посредники

профессиональные оценщики страховых рисков и убытков

объединения страховщиков

объединения страхователей

система государственного регулирования страхового рынка

Изображение слайда

Страховые организации — институциональная основа страхового рынка, конкретная форма организации страхового фонда страховщика

Страховая компания осуществляет:

заключение договоров страхования

их обслуживание

Страховые организации

Акционерные

Частные

Публично-правовые

Общества взаимного страхования

Изображение слайда

3. Виды страхования, базовые поняти я

Изображение слайда

Страховой случай — непредвиденное, случайное событие, повлёкшее за собой порчу или гибель имущества, нанесение вреда здоровью застрахованного лица и т. п.

это всегда будущее событие, которое отсутствует на момент заключения договора страхования и происходит исключительно в течение срока его действия

категории страхование присущ рисковый характер

Страховой риск — возможное событие, на случай наступления которого проводится процедура страхования

Изображение слайда

Участники страховых отношений:

страховщик — специализированная организация, которая предоставляет услуги страхования и имеет на это соответствующую лицензию

страхователь — организация/гражданин, заключившие договор страхования со страховщиком с целью получения страховой выплаты при наступлении случаев, предусмотренных договором

застрахованное лицо (личное страхование) — лицо, интересы которого защищает страховой договор

выгодоприобретател ь — лицо,

в пользу которого будет

осуществлена страховая выплата

при возникновении страхового случая

Изображение слайда

Договор страхования — соглашение, которое заключают продавец и покупатель страховых услуг

согласно его условиям продавец берёт на себя обязательство компенсировать ущерб при наступлении неблагоприятных событий, предусмотренных договором

факт заключения договора страхования подтверждает именной документ, выдаваемый страховщиком — страховой поли с

Изображение слайда

Правила страхования — документ, содержащий разработанные и утверждённые страховой компанией основные положения договора страхования, которые являются обязательными для обеих сторон

Страховая сумма — максимальная сумма, на которую застрахован объект

Страховая стоимость — его действительная стоимость на момент подписания сторонами договора страхования

Страховая премия — сумма денежных средств, выплаченная страховате-лем страховщику за предоставление услуги по страхованию

Изображение слайда

Объект страхования — имущественные интересы, которые могут быть застрахованы в рамках страхового договора

при наступлении страхового случая страховая компания выплачивает страхователю ( выгодоприобретателю ) страховую выплату на условиях, предусмотренных договором

Страховая выплата — компенсация страховщиком ущерба, нанесённого объекту страхования

Изображение слайда

Основания для отказа страховщика в осуществлении страховой выплаты

Доказана преднамеренность вызвавших наступление страхового случая действий лиц, заинтересованных в получении страхового возмещения

Страхователем или выгодоприобретателем совершено умышленное преступление, которое повлекло за собой наступление страхового случая

Страхователь не довёл до сведения страховщика информацию о наступлении страхового случая в указанные

в договоре сроки

В момент заключения страхового договора

страхователем были указаны заведомо

ложные сведения об объекте страхования

Изображение слайда

Задание (на выбор):

Выяснить плюсы

и минусы обязательного

и добровольного

медицинского страхования

(письменно/презентация);

2. Составить сравнительную таблицу/схему: «Виды обязательного и добровольного страхования в РФ»

3. Составить схему «Автострахование в России»

Изображение слайда

Название слайда

Логотип

Изображение слайда

Что такое ценные бумаги и какие они бывают

Что такое ценные бумаги?

С какой целью инвесторы могут интересоваться покупкой ценных бумаг?

Ценные бумаги – это активы, свидетельствующие о праве собственности на часть компании либо об обязательствах, которые компания берёт на себя перед владельцем ценных бумаг.

Ценные бумаги необходимы для разных целей в зависимости от их вида, эмитента и пр.

Основными направлениями являются:

во-первых, получение права влиять на принятие решений компании;

во-вторых, получение дохода за счёт разницы между ценой реализации ценной бумаги и ценой её приобретения.

Многие граждане нашей страны уже пришли

к пониманию того, что ценные бумаги – это один из способов выгодно инвестировать свои деньги. Какие ценные бумаги

обращаются на рынке и чем они

отличаются друг от друга, постараемся узнать на нашем занятии, посвящённом фондовому рынку.

Изображение слайда

Факторы роста активности на рынке ценных бумаг

Во-первых, каждого из нас сегодня сопровождает масса финансовой информации. Ежедневно средства массовой информации знакомят нас с состоянием индексов ММВБ и РТС, аналитики сокрушаются по

поводу динамики цен на акции компаний финансового сектора, акомментаторы бегло описывают перспективы «голубых фишек».

Во-вторых, всё большее количество финансовых компаний убеждают вложить деньги в их паевые инвестиционные фонды (ПИФы), пройти курс обучения интернет-трейдингу или воспользоваться услугами по выходу на рынок ценных бумаг.

В-третьих, само государство призывает своих граждан задуматься о пенсионных накоплениях, выбрать для них подходящую управляющую компанию и тем самым повысить будущий уровень своего благосостояния.

Изображение слайда

Факторы роста активности на рынке ценных бумаг

Выйти на рынок ценных бумаг – это ответственный в силу своей рискованности шаг. Выбирая рынок ценных бумаг в качестве инструмента своей инвестиционной стратегии, каждый должен чётко понимать, что он отправляется в свободное плавание и только от него самого, его знаний и, конечно, удачи зависит финансовое благополучие его самого и его семьи.

Под рынком ценных бумаг мы договоримся понимать сегмент финансового рынка, на котором происходит купля-продажа ценных бумаг.

Ценные бумаги, обращающиеся на одноимённом рынке, можно разделить на две большие группы: долевые и долговые.

Изображение слайда

АКЦИЯ

Наиболее распространённым видом долевых ценных бумаг являются обыкновенные и привилегированные акции.

Акция – это ценная бумага, которая удостоверяет твоё право на часть уставного капитала компании.

Уставный капитал – это стартовый капитал компании, с которого она начинает свою коммерческую деятельность.

Уставный капитал в акционерных обществах разбивается на доли.

Факт уплаты взноса в уставный капитал удостоверяется акцией или акциями в зависимости от величины взноса.

Представим, что ты и твои деловые партнёры хотите создать акционерное общество с уставным капиталом в 500 тыс. руб. и для оплаты уставного капитала выпускаете 500 акций. Номинальная стоимость каждой акции составляет 1 тыс. руб. Учредители самостоятельно определяют номинальную стоимость одной акции.

Вы с таким же успехом могли выпустить

500 тыс. акций стоимостью 1 рубль каждая или 2 акции по 250 тыс. руб. Основное требование – количество и номинальная стоимость акций должны быть прописаны в уставе компании, а сам выпуск акций – зарегистрирован в Центральном банке России. Количество акций, которое принадлежит акционеру, свидетельствует о его доле в уставном капитале компании и, следовательно, степени его влияния

на управление компанией. Продолжим уже начатый пример. Предположим, из 500 акций ты оплатил и получил в собственность 25 акций. Это значит, что твоя доля в уставном капитале компании будет

составлять 5 % (25 акций / 500 акций 100 %). Примерно такую же цифру будет составлять степень твоего влияния на решения в компании, которые будут приниматься общим голосованием.

Изображение слайда

АКЦИЯ

Изображение слайда

В зависимости от того, какое количество акций ты контролируешь, выделяют контрольный пакет, блокирующий пакет и миноритарный пакет акций.

В случае если твой пакет акций позволяет тебе принимать решения в компании единолично, в том числе назначать руководство организации, то твой пакет является контрольным.

Формально контрольным считается пакет в 50 % акций + 1 акция. Однако фактическое значение контрольного пакета значительно меньше. Всё зависит от количества акционеров. Если акционеров мало, то значение контрольного пакета должно быть максимально приближено к указанной сумме. Если же акционеров много, то и величина контрольного пакета тоже снижается: иногда до 20, а то и до 10 % от общего количества выпущенных акций.

АКЦИЯ

Изображение слайда

Блокирующий пакет – это такая доля в уставном капитале общества, которая позволяет блокировать большинство важнейших решений общего собрания акционеров в том случае, если они для

тебя невыгодны. Доля блокирующего пакета, как правило, составляет 25 % + 1 акция.

Миноритарный пакет – это доля в уставном капитале, которая не позволяет оказывать значительного влияния на решения, принимаемые общим собранием акционеров.

АКЦИЯ

Изображение слайда

АКЦИЯ закрытого и открытого акционерного общества

В зависимости от того, как размещаются акции и как впоследствии они переходят от одного владельца к другому, выделяют акционерные общества закрытого и открытого типа.

Акции закрытого акционерного общества могут распределяться только между учредителями или заранее определённым кругом лиц. Они же имеют преимущественное право на приобретение акций при их реализации. Количество акционеров закрытого акционерного общества ограниченно. Их может

быть не больше 50. Акции такой компании не обращаются на рынке ценных бумаг, и поэтому рынок их может быть недостаточно ликвиден. Это означает, что если ты владеешь акциями закрытого акционерного общества и собираешься их продать, то первоочередные покупатели – это соучредители. Если они не готовы приобрести твою долю, то мы вынуждены тебя огорчить: найти покупателя на акции может оказаться слишком сложным делом.

Изображение слайда

АКЦИЯ закрытого и открытого акционерного общества

С открытым акционерным обществом дела обстоят несколько иначе. Акционером такой компании может стать любой желающий, у которого достаточно средств для того, чтобы оплатить своё приобретение.

Именно акции открытых акционерных обществ обращаются на рынке ценных бумаг – биржевых площадках. Перед тем как торговаться на бирже, акции должны пройти листинг.

Листинг – это особая процедура отбора акций, которые могут быть допущены к продаже на бирже.

Как мы уже отметили, участников рынка ценных бумаг интересуют именно акции открытых акционерных обществ.

Однако акции акционерных обществ могут предоставлять разные права своим владельцам. С этих позиций выделяют обыкновенные и привилегированные акции.

Изображение слайда

Обыкновенные акции удостоверяют право своих владельцев на участие в общем собрании акционеров, в голосовании по принимаемым ими решениям, на долю чистой прибыли.

Привилегированные акции, как правило, ограничивают права своих владельцев на участие в голосовании на общем собрании акционеров, однако у них есть одно преимущество. Привилегированные акции дают своим владельцам гарантию выплат дивидендов. Такая гарантия может быть либо в виде фиксированной доли прибыли, подлежащей распределению, либо в виде фиксированной суммы дивидендов.

И обыкновенные, и привилегированные акции открытых акционерных обществ торгуются на биржевых площадках.

АКЦИЯ закрытого и открытого акционерного общества

Изображение слайда

Долговые ценные бумаги

На рынке ценных бумаг могут обращаться облигации и векселя.

Облигация – это ценная бумага, которая удостоверяет долговое обязательство компании перед владельцем облигации и предусматривает погашение обозначенной в ней суммы в оговорённые сроки, а также выплату предусмотренных купонных платежей. Говоря простым языком, облигация – это бумага, в которой компания признаёт, что она должна тебе ту сумму, которая

на ней обозначена. Возврат денег произойдёт в срок, который указан в облигации.

Поскольку заёмные отношения предполагают платность, то облигации предполагают купонные выплаты. По сути, купонные выплаты – это платежи за пользование компанией твоими деньгами. Купонные выплаты производятся, как правило, не чаще одного раза в квартал. Облигации для крупных компаний могут оказаться очень выгодным средством привлечения денежных ресурсов.

Изображение слайда

Долговые ценные бумаги

Представь себя в роли президента крупной компании. Нужно для развития бизнеса привлечь финансовые ресурсы в размере 1 млрд. 200 млн. руб. Можно обратиться в банк. Однако в таком случае возникает ряд ограничений. Во-первых, тебе надо найти банк, который будет готов предоставить в долг такую сумму. Во-вторых, банк сам финансовыми ресурсами не обладает, он привлекает их с финансового рынка. Следовательно, банк – это посредник, который если и даст тебе денег в долг, то точно с дополнительной прибылью для себя. Что тебе мешает выйти на рынок ценных бумаг и привлечь деньги с помощью облигаций?

В нашем случае, например, можно выпустить 1200 тысяч облигаций по цене 1 тыс. руб. каждая. Инвесторы, которые приобретут такие облигации, станут твоими кредиторами. Такой вариант привлечения денежных средств может оказаться даже выгоднее, чем привлечение кредита от банка.

Перед тем как начать реализацию облигаций, необходимо пройти ряд регистрационных процедур, подготовить проспект эмиссии, собрать книгу заявок на выпускаемые облигации и т. п. Для того, чтобы облигации попали на биржу, они также должны пройти процедуру листинга.

Изображение слайда

Долговые ценные бумаги

Теперь о векселе. Вексель – это ценная бумага, которая удостоверяет обязательство векселедателя (лица, которое выписало вексель) выдать векселедержателю сумму, обозначенную в векселе, в оговорённый срок и в оговорённом месте.

Вексель по своей сути похож на облигацию. Компании нужны деньги. Она выписывает вексель лицу, которое готово предоставить ей требуемую сумму. По истечении обозначенного в ценной бумаге срока компания возвращает полученные средства. Возникает вопрос: чем тогда вексель отличается от облигации? Разница есть.

Вексель

Изображение слайда

Долговые ценные бумаги

Облигация – это эмиссионная ценная бумага, которая выпускается сразу по несколько сот, а то и тысяч штук, может обращаться на бирже, требует регистрационных процедур и составления ежеквартальных отчётов по требуемой форме.

Вексель – это не эмиссионная ценная бумага, выписывается индивидуально, не обращается на биржевых площадках, не

требует регистрационных процедур и составления ежеквартальных отчётов.

На заметку

Многие банки практикуют предоставление кредитов под залог собственных векселей. Помни про это, если соберёшься

работать с данным видом ценных бумаг!

Изображение слайда

Долговые ценные бумаги

При сравнении векселя и облигации последняя по уровню оформления представляется предпочтительнее для инвестора.

Работа с ценными бумагами становится приятным делом, когда есть возможность просчитать доходность такой деятельности.

Доходность ценной бумаги за год можно рассчитать по формуле

где Д – доходность, %; С н.п., Ск.п. – стоимость ценной бумаги на начало и конец года.

Указанную формулу обычно используют для расчёта доходности векселей, облигаций, акций и любых других инструментов ценных бумаг. Та же формула используется и для оценки убыточности твоей деятельности на рынке ценных бумаг. Правда, результат в таком случае будет отрицательным.

ВАЖНО!

В настоящее время акции и облигации обращаются, как правило, в бездокументарной (электронной) форме. Векселя существуют только в документарной (т. е. бумажной) форме. Большинство банкиров считают, что традиционная форма векселя сохранится ещё надолго.

Изображение слайда

Сравнительный пример расчёта

Приведём пример расчёта. Облигация ОАО «Корпорация» при размещении была реализована по цене 500 руб., номинальная стоимость ценной бумаги – 800 руб. Облигация будет погашена через 1 год. Ты можешь спросить: почему стоимость облигации при размещении ниже, чем номинальная стоимость? Дело в том, Если ты являешься держателем облигации в течение срока меньше либо больше 1 года, то необходимо внести поправку на время:

где ТГ – расчётное число дней в году;

Т – срок между датой покупки и датой продажи ценной бумаги.

Здесь также приведём пример расчёта.

Допустим, что за 80 руб. ты приобрёл акцию компании. В течение срока владения данной ценной бумагой на неё были начислены дивиденды – 40 руб. После выплаты дивидендов (через 60 дней после покупки) ты продал акцию. Рассчитаем доходность:

(60 руб. + 40 руб. – 80 руб.)/80 руб. 360 дн./60дн. 100 % = 150 %.

Изображение слайда

Подведём итоги

Возможности анализа доходности ценных бумаг можно значительно расширить, для чего следует использовать встроенные возможности программы Microsoft Excel.

После изучения перечня доступных ценных бумаг у читателя может сложиться впечатление, что этого вполне достаточно для успешной работы на рынке, однако это не так.

Теперь ты знаешь, что такое рынок ценных бумаг, какие ценные бумаги на нём обращаются и как считать доходность по ним.

Настало время выяснить, кто же относится к профессиональным участникам рынка ценных бумаг.

Изображение слайда

Логотип

Контрольные

вопросы

Что такое ценные бумаги?

С какой целью инвесторы могут интересоваться покупкой ценных бумаг?

Назовите факторы роста активности на рынке ценных бумаг.

Что такое акция? Какую роль имеют контрольный, блокирующий и миноритарный пакеты акций?

В чём отличие акции «ЗАО» и «ОАО»? Листинг.

Долговые ценные бумаги. В чём отличие векселя от облигации?

Как рассчитать доходность облигации?

Изображение слайда

Реши тест

1. К долевым ценным бумагам относят:

а) акции; б) облигации; в) векселя; г) всё вышеперечисленное.

2. Владелец блокирующего пакета акций способен:

а) оказывать влияние на все решения, принимаемые в компании; б) блокировать все решения, принимаемые в компании; в) формировать все управляющие органы компании; г) делать всё вышеперечисленное.

3. Акции закрытого акционерного общества распространяются:

а) между всеми желающими; б) между ограниченным кругом лиц; в) только между родственниками;

г) только между гражданами одной страны.

4. Привилегированные акции предполагают:

а) гарантированные дивиденды; б) гарантированный купонный доход; в) гарантированное погашение через определённый срок; г) всё вышеперечисленное.

5. Процедура отбора ценных бумаг, которые могут обращаться на данной бирже, называется:

а) управление; б) кредит; в) листинг; г) обращение.

Изображение слайда

выполни

Задание 2

Перечисли причины, по которым инвесторы могут приобретать контрольный или блокирующий пакет акций компании.

Задание 3

Определи текущий годовой доход по облигации номиналом 2000 руб. при 10% годовых.

Исходная формула расчёта:

Д к = i к Цн,

где Д к – сумма купонных выплат; iк – купонная годовая про центная ставка (норма доходности); Цн – номинальная цена об лигации.

Задание 4

Чем отличается вексель от облигации?

Изображение слайда

Словарь урока

1. Ценные бумаги – это активы, свидетельствующие о праве собственности на часть компании либо об обязательствах, которые компания берёт на себя перед владельцем ценных бумаг.

2. Рынок ценных бумаг — сегмент финансового рынка, на котором происходит купля-продажа ценных бумаг.

3. Акция – это ценная бумага, которая удостоверяет твоё право на часть уставного капитала компании.

4. Уставный капитал – это стартовый капитал компании, с которого она начинает свою коммерческую деятельность.

5. Листинг – это особая процедура отбора акций, которые могут быть допущены к продаже на бирже.

6. Облигация – это ценная бумага, которая удостоверяет долговое обязательство компании перед владельцем облигации и предусматривает погашение обозначенной в ней суммы в оговорённые сроки, а также выплату предусмотренных купонных платежей.

7. Купонные выплаты – это платежи за пользование компанией твоими деньгами.

8. Вексель – это не эмиссионная ценная бумага, выписывается индивидуально, не обращается на биржевых площадках, не требует регистрационных процедур и составления ежеквартальных отчётов.

Изображение слайда

Зачем нужны паевые инвестиционные фонды и общие фонды банковского управления

ПИФы — пенсионные инвестиционные фонды.

2. Денежные средства клиентов аккумулируются управляющей компанией. Данные средства направляются в различные активы. В зависимости от изменения цен на активы, в которые вложены деньги клиентов, меняется и стоимость их паёв. Рост стоимости паёв никто не гарантирует.

1. Что такое ПИФы ?

2. Каков механизм функционирования ПИФа ?

Вуди Аллен, ( урождённый А́ллан Стю́арт Конигсберг, полное официальное имя — Хе́йвуд А́ллан ) американский кинорежиссёр, сценарист, актёр, кинопродюсер, писатель, музыкант

Изображение слайда

Владельцы крупных капиталов, которые не желают самостоятельно ими управлять, уже давно нашли решение. Они передают свои деньги в доверительное управление инвестиционным менеджерам.

Сегодня такая возможность доступна не только владельцам солидных состояний. Тот, у кого есть небольшой капитал, может приобрести паи ПИФа и тем самым получить своего менеджера, который будет управлять его деньгами.

Действиями такого менеджера управлять клиент, конечно, не сможет, но получить качественное управление своими деньгами и шанс заработать у него появится.

Какую же роль в этом процессе играют ПИФ ы и ОФБУ ?

Изображение слайда

Самым распространённым способом коллективных инвестиций в России в настоящее время являются:

ПИФы — паевые инвестиционные Фонды;

ОФБУ — общие фонды банковского управления.

ПИФы и ОФБУ

Изображение слайда

ПИФ можно сравнить с копилкой, в которую положили деньги несколько человек и которую потом отдали специалисту купить на эти деньги ценные бумаги. Роль такого специалиста выполняет управляющая компания. Именно она образует ПИФ, принимает деньги и размещает их на рынке.

Основная цель ПИФа – предложить клиентам в первую очередь профессиональное управление их деньгами на рынке ценных бумаг.

Пай в ПИФе является альтернативой банковскому вкладу. Деньги можно снять в любой момент, и доходность при этом не ограничена практически ничем.

Само собой, есть и риски: тебе никто не гарантирует не только дохода, но и возврата того, что ты вложил. Ты можешь и разбогатеть, и обеднеть на существенную сумму.

Что такое ПИФ?

Изображение слайда

Во-первых, доступность минимальной суммы инвестирования. Если ты будешь работать самостоятельно через брокера, то 10–15 тыс. р. тебе будет явно недостаточно для успешной работы. В случае же с ПИФом пороги вхождения в фонд минимальные.

Во-вторых, чем меньшую сумму свободных средств для инвестиций ты имеешь, тем сложнее тебе распределить свои риски между отдельными ценными бумагами. Хорошо известна пословица «Не клади все яйца в одну корзину». В инвестировании данный принцип тоже важен. Инвестируя все доступные средства в один вид ценных бумаг и тем более в одного эмитента, ты берёшь на себя слишком высокие риски потерь. Возможности по распределению рисков у управляющей компании значительно шире, чем у тебя как частного лица; а потому и качество управления портфелем будет, скорее всего, лучше в ПИФе.

В-третьих, государство осуществляет жёсткий надзор и контроль за деятельностью паевых фондов. В результате ты имеешь определённые гарантии целевого использования твоих средств.

В-четвёртых, налоговые платежи по активам ПИФа осуществляются только в момент реализации пая самим пайщиком. В период владения паем никаких обязательных платежей в бюджет не предусмотрено.

Преимущества инвестирования средств в ПИФы

Изображение слайда

РИСКИ при вкладах в ПИФы

Во-первых, необходимо оплачивать услуги управляющей компании, независимо от того, терпят пайщики убытки или получают прибыль.

Во-вторых, существуют дополнительные затраты при покупке паёв (надбавки) и при их реализации (скидки).

В-третьих, управляющие компании ограничены в единовременной реализации всех имеющихся активов на рынке в случае затяжного падения цен.

Российская история ПИФов начиналась с чековых инвестиционных фондов (ЧИФы), которые принимали приватизационные чеки в обмен на паи. Беспорядок в области права привёл к исчезновению большинства из них в начале 1990-х. Вместе с ними пропали и деньги вкладчиков. С 1995 г. в нашей стране началась новая эра –

эра ПИФов.

Изображение слайда

Виды ПИФов

В настоящий момент выделяют три вида ПИФов – открытые, интервальные и закрытые.

Самый распространённый и удобный из них – открытый ПИФ, из которого свои деньги можно снять в любой момент. Однако понятие «в любой момент» несколько условное. В случае с открытым ПИФом заявку на вывод средств можно будет подать в любой рабочий день, но деньги будут переведены на твой счёт только в течение 7 дней. Связано это с тем, что ценные бумаги, которые приобретены в том числе и за счёт твоих средств, необходимо реализовать, т. е. провести все необходимые процедуры через регистратора и депозитарий. Поэтому деньги ты сможешь получить только через несколько дней.

Вывод средств из ПИФа, в отличие от банковского вклада, дело затратное по времени. Даже в открытом ПИФе

деньги будут зачислены на счёт клиента только в течение 7 дней с момента подачи заявления о выводе средств. При выводе средств придётся заплатить дисконт к стоимости пая.

ВАЖНО!

Изображение слайда

В интервальном паевом инвестиционном фонде существуют ограничения по срокам снятия. В частности, устанавливаются конкретные временные периоды, когда пайщик может обратиться в управляющую компанию и реализовать паи, которые ему принадлежат. Сроки вывода средств, как правило, те же самые, что и в случае с открытыми ПИФами.

Закрытый ПИФ не позволяет выводить средства из него в течение всего срока функционирования. Связано это с тем, что активы, которые приобретаются на средства пайщиков в рамках закрытого ПИФа, являются крупными и неделимыми. Реализация части такого актива невозможна в принципе, а потому пайщик, вложившийся в закрытый ПИФ, должен дождаться срока окончания функционирования ПИФа и только потом получить причитающиеся ему деньги. Из закрытого ПИФа вывести деньги невозможно до момента закрытия фонда. Для более чёткого понимания представим, что ты вложил деньги в закрытый ПИФ. Эти деньги были направлены на строительство жилищного комплекса или покупку крупного объекта недвижимости. Возврат денежных средств пайщикам произойдёт только после окончания строительства комплекса и реализации всех построенных площадей либо реализации купленного объекта недвижимости.

Виды ПИФов

Изображение слайда

Механизм функционирования ПИФов

После того как управляющая компания (это она создаёт ПИФ) получает от тебя деньги, она ищет направления, куда их можно разместить. Направления размещения средств: акции металлургических компаний и коммерческие банки, облигации, золото, в общем, всё что угодно.

В зависимости от изменения цен на активы, в которые вложены твои деньги, меняется и стоимость твоих паёв. Здесь тебе никто ничего не гарантирует. Если, скажем, ты вложил в фонд 50 тыс. руб., а через полгода стоимость твоих паёв упала до 25 тыс. руб., то никто ничего компенсировать тебе не будет, все потери лягут исключительно на тебя.

Изображение слайда

Определитесь: «На какой уровень риска ты готов пойти? Какой горизонт инвестирования ты выбираешь? Какой размер потерь для тебя будет сигнальным для выхода из паевого фонда?»

Ситуация на рынке ценных бумаг может складываться по-разному. Тот факт, что твоими деньгами в рамках ПИФа управляет профессионал от управляющей компании, не страхует тебя ни от низкой прибыли, ни от высоких убытков. Любой управляющий, какой бы он ни был профессионал, так же подвержен риску, как и ты. Он, возможно, в силу своего опыта лучше видит подводные камни инвестирования и быстрее ориентируется в ситуации на рынке. Однако его видение перспектив рынка может оказаться абсолютно неверным и привести к дополнительным потерям.

Перед выбором ПИФа прими решение: в какие отрасли или какие ценные бумаги ты собираешься инвестировать? Существует общее правило: ПИФы, которые вкладывают средства пайщиков в государственные ценные бумаги и банковские вклады, как правило, менее доходны, но зато и менее рискованны.

При вложении в такие ПИФы ты можешь быть более или менее уверен в стабильном доходе на уровне чуть выше инфляции. ПИФы, которые вкладывают деньги в корпоративные ценные бумаги, являются намного более рискованными. Здесь колебания доходности могут быть самыми разными и непредсказуемыми. В случае если рынок будет на подъёме, то доходность твоих паёв может оказаться значительно выше инфляции. Однако, если на рынке наблюдается спад, тебе придётся смириться со значительными убытками.

Правила поведения с паями на рынке собственности

Изображение слайда

Колебания рынка

Колебания рынка – это не единственный риск, с которым можно столкнуться. Паи не принесут прибыли и при низком качестве управления. Допустим, тебя ориентировали на 10 % годовых. Однако на протяжении нескольких лет доходность уступает этому показателю. При этом известно, что в других подобных ПИФах доходность намного выше. В этом случае причиной может быть недостаточный уровень управления.

За счёт чего можно получить прибыль при вложении денег в ПИФ и какие затраты тебе придётся осуществить в процессе покупки, владения и продажи паёв? Первые расходы ты понесёшь уже в момент покупки паёв. При их продаже управляющая компания устанавливает надбавку к рыночной стоимости, которая может составлять до 1,2 %. Дополнительные затраты ты несёшь уже в процессе владения паями. В течение всего этого срока управляющая компания будет удерживать плату за управление активами ПИФа в размере от 0,5 до 5 % стоимости чистых активов. Расходы придётся понести и при реализации паёв. В момент продажи пая с его стоимости вычтут скидку при погашении, которая может составить до 1 % от рыночной стоимости реализуемых паёв.

Доход от вложения паёв образуется за счёт колебания их стоимости. Текущую стоимость пая каждый клиент может узнать в своём личном кабинете, который открывают управляющие компании на своём сайте. стоимость пая складывается из стоимости тех ценных бумаг, которые были куплены на деньги пайщика. Если цена ценных бумаг растёт, то и стоимость пая растёт; если же стоимость ценных бумаг падает, то соответственно падает и стоимость твоего пая. Разница между стоимостью пая на момент продажи и стоимостью пая на момент покупки образует доход (или убыток). Если разница положительная и ты получил доход, то необходимо уплатить налог на доходы физических лиц. Этот налог автоматически вычитается из суммы, которая подлежит зачислению на твой счёт и перечисляется в бюджет.

Изображение слайда

Общий фонд банковского управления ( ОФБУ ) – это имущественный комплекс, формирование и управление которым осуществляется аналогично ПИФу.

Однако в случае с ОФБУ управлять активами будет коммерческий банк, а не управляющая компания.

Факт участия в ОФБУ подтверждает специальный сертификат

долевого участия. В отличие от пая, данный сертификат ценной бумагой не является. Он не подлежит продаже третьим лицам, не может быть принят в качестве обеспечения по кредиту. В этом смысле сертификат, безусловно, уступает паю. Порядок определения стоимости сертификата аналогичен порядку определения стоимости пая.

Затраты владельца сертификата складываются из следующих затрат:

а) базовых (до 1,5 % от стоимости активов под управлением);

б) дополнительных (до 15 % от дохода); разовых за вывод средств из фонда.

(ОФБУ) Общий фонд банковского управления

Изображение слайда

У ОФБУ есть несколько преимуществ перед ПИФами:

— во-первых, банки, как правило, обладают всей необходимой инфраструктурой для проведения операций на рынке ценных бумаг. Они могут выполнять функции и расчётного центра, и депозитария, и регистратора. В силу этого ОФБУ может экономить значительные средства на обслуживание операций с ценными бумагами ;

— во-вторых, ОФБУ могут в силу законодательных особенностей может проводить более агрессивную политику на рынке и получать более высокий доход по сравнению с ПИФами, однако и вероятность получения убытков также повышается.

Недостатки ОФБУ вытекают из его второго преимущества.

Чем рискованнее стратегия фонда, тем больше вероятность получения убытков.

(ОФБУ) Общий фонд банковского управления

Изображение слайда

Проверь себя

Задание 1. Ответь на вопросы теста.

1. Что из нижеперечисленного не является видом ПИФа:

а) открытый; б) интервальный; в) дискретный; г) закрытый?

2. Заявку на вывод средств можно подать в любой момент

времени, если ПИФ является:

а) открытым; б) интервальным; в) дискретным; г) закрытым.

3. Риски по вложениям в паи гарантирует и возмещает:

а) управляющая компания; б) Агентство по страхованию вкладов; в) Центральный банк Российской Федерации; г) Никто не гарантирует.

4. При покупке пая в его цену включено следующее:

а) надбавка; б) скидка; в) вознаграждение управляющего; г) всё вышеперечисленное.

5. Средствами ОФБУ управляет:

а) управляющая компания; б) банк; в) сам инвестор;

г) Центральный банк.

Изображение слайда

Проверь себя

Задание 2.

Занеси в таблицу преимущества и риски покупки паёв в ПИФах

преимущества

недостатки

Изображение слайда

Контрольные вопросы

Что такое ПИФы? Каковы их преимущества? В чём их риски?

Виды ПИФов и их особенности.

Каков механизм функционирования ПИФов?

Каковы правила поведения с паями на рынке собственности?

За счёт чего можно получить прибыль от ПИФов? Как на результат влияют колебания рынка?

Что такое ОФБУ? Гарантии и риска в ОФБУ?

Изображение слайда

54

Слайд 54: Задание на выбор

Задание 3

Зайди на сайт любой управляющей компании и определи, какой ПИФ, по твоему мнению, более рискованный и более доходный, а какой, напротив, менее рискованный и менее доходный.

Какой ПИФ ты выберешь для себя и по какой причине?

Задание 4

Зайди на сайт любого ПИФа и определи, сколько паёв тебе будет продано с учётом надбавки на стоимость пая при продаже.

Задание 5

Поищи в Интернете примеры открытых, интервальных и закрытых ПИФов. Занеси их в таблицу. Все ли типы фондов существуют в нашей стране?

Открытый ПИФ Интервальный ПИФ Закрытый ПИФ

Задание 6

Зайди на сайт любой управляющей компании и определи, какие ПИФы за последний год показали самую высокую доходность, а какие – самые большие убытки. Как ты считаешь, с чем это связано?

Изображение слайда

Литература

Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

Рисунки, иллюстрации – сеть Интернет

http://www.sberbank.ru/ -сбербанк России

http:// вашифинансы.рф

Изображение слайда

Источники:

https://sheba.spb.ru/libra/marshak_koshdom.htm

https://rustih.ru/kornej-chukovskij-ajbolit/

http://rebus1.com/index.php?item=rebus_generator&slovo=СТРАХОВКА&skip=1&mode=1

https://scienceforum.ru/2015/article/2015010718

Что такое участники и субъекты страховой деятельности России

https://zen.yandex.ru/media/gidpostrahovke/uchastniki-i-subekty-strahovogo-dela-poniatie-i-struktura-rynka-pravootnosheniia-i-obiazatelstva-vidy-deiatelnosti-otvetstvenno-5de67533f73d9d00ae14cc23

Брехова Ю.В., Алмосов А.П., Завьялов Д.Ю.

Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. — М.: ВАКО, 2018. (Учимся разумному финансовому поведению)

Изображение слайда

57

Последний слайд презентации: Страхование

Страховой рынок России: коротко о главном

Финансовая грамотность

10

Проверь себя

Ответы.

Задание 1. Тест

1в; 2а; 3г; 4а; 5б.

Задание 2.

Изображение слайда

Общие фонды банковского управления (офбу)

ОФБУ — общий фонд банковского управления— это то же, что и ПИФ, т.е. фонд, собираемый

вскладчину многочисленными инвесторами

и управляемый профессионалами, которые,

в самом распространенном случае, торгуют

средствами ОФБУ на бирже.

ОФБУ– это инструмент коллективного

инвестирования, посредством которого

физические и юридические лица передают

свои средства профессиональному

управляющему с тем, чтобы он инвестировал

их в ценные бумаги.

Согласно определению, представленному

в основном нормативном документе,

регулирующем деятельность ОФБУ, ОФБУ– этоимущественный комплекс, состоящий

из имущества, передаваемого в доверительное

управление разными лицами и объединяемого

на праве общей собственности, а также

приобретаемого доверительным управляющим

при осуществлении доверительного

управления.

Учредитель управления (клиент, вкладчик)

в любом случае заключает с доверительным

управляющим договор доверительного

управления (Общие условия создания и

доверительного управления имуществом).

При этом доверительный управляющий

ОФБУ осуществляет долевой учет, который

позволяет выделить в любой момент

времени ту часть постоянно прирастающего

в процессе доверительного управления

общего имущества, которое принадлежит

каждому учредителю в отдельности с

обеспечением совершенно одинаковых

прав всем учредителям. По прекращению

договора доверительного управления

доверительный управляющий передает

учредителю управления часть общего

имущества, соответственно его доле, в

порядке и форме определенными условиями

договора доверительного управления.

Как мы видим из самого названия «ОФБУ»

– эти фонды создаются банками. Таким

образом, клиент, передающий средства в

управление заключает договор с банком.

Исходя из этого, если деятельность ПИФов

регулируется и контролируется ФСФР, то

деятельность ОФБУ – Центральным Банком

РФ (Банком России). Несмотря на то, что

средствами инвесторов управляют банки,

внесённые денежные средства не попадают

под действие системы страхования

вкладов. Всё дело в том, что средства

вкладчиков ОФБУ учитываются на специальном

внебалансовом счёте банка, открытом в

Центральном Банке РФ. В случае банкротства

банка, он не сможет отвечать по своим

обязательствам имуществом пайщиков, а

значит, это имущество не будет входить

в общую конкурсную массу при банкротстве

банка. Таким образом, риск потери денег

при инвестировании в ОФБУ стремится к

нулю.

Так чем же всё-таки ОФБУ отличаютсяот ПИФов?

Начну с того, что после того как вы

вложите деньги в фонд, вам дадут так

называемый сертификат долевого участия.

В отличие от пая в ПИФе он не является

ценной бумагой. Это приводит к тому,

что, сертификат нельзя «сдать» в залог

(хотя некоторые банки принимают свои

сертификаты в качестве обеспечения

исполнения обязательства в виде залога)

или продать на рынке. При желании вы

можете его лишь завещать или переоформить

на другого человека. Справедливости

ради должен признать, что это некоторый

минус в сравнении с ПИФами.

Тогда каковы же плюсы ОФБУ? Их

несколько.

ОФБУ могут вкладывать деньги в российские

и зарубежные ценные бумаги, природные

драгоценные камни и драгметаллы, в то

время как ПИФы вкладываются только в

российский рынок ценных бумаг. Это

отличие позволяет ОФБУ снизить, например,

зависимость от цен на нефть. Также у

ПИФов очень ограниченны возможности

вывода денег из фондов. В связи с этим

при падениях рынка ПИФы обычно «падают»

вместе с ним. Ведь они обязаны не меньше

определенного количества дней в месяце

держать в своем портфеле ценные бумаги.

Ещё один плюс состоит в том, что у ОФБУ

расходы на обслуживание, как правило,

меньше, чем у паевых фондов, поскольку

фондам банковского управления не

приходится пользоваться услугами

спецрегистратора, спецдепозитария и

аудитора.

Минимальная сумма вложений в ОФБУ в

большинстве фондов составляет 1 тысячу

рублей.

При оценке надежности ОФБУ необходимо

обратить внимание на размер фонда и

число его пайщиков. Настороженность

должны вызывать фонды, которые сформированы

из денег одного клиента и показывают

высокую доходность. Вы можете впоследствии

остаться единственным и последним

клиентом и понести все риски.

Теперь о том, какие тратывас ожидают.

Прежде всего, это комиссия банка, которая

состоит из двух частей: основного

вознаграждения и премии. Первая часть

никак не зависит от результатов управления

(обычно она составляет 0,5-2% годовых).

Вторая, напротив, находится в прямой

зависимости от доходности фонда и может

достигать 10, а то и 20%.

Кроме того, встречаются комиссии в виде

регистрационного сбора. Не исключено,

что за присоединение к ОФБУ вам придется

заплатить до 2 % от суммы пая, комиссия

может быть предусмотрена и за выход из

ОФБУ.

Итак, каков итог? В ПИФе функции управления,

учета и хранения имущества фонда

разделены. Их выполняют управляющая

компания, специализированный регистратор

и спецдепозитарий. В ОФБУ все эти функции

ложатся на банк, что увеличивает риски

вкладчиков. Но в то же время дает

возможность экономить на комиссионных

платежах.

Кроме того, ОФБУ практически не ограничены

в выборе инвестиций, банкиры могут

предлагать инвесторам комплексные

продукты и использовать для продажи

долей в банковских фондах уже готовую

розничную сеть. ОФБУ могут осуществлять

вложения в активы, недоступные ПИФам,

например товарно-сырьевые и активы

иностранных государств. Предлагая

заработать, к примеру, на золоте и

серебре, либо на росте американских,

индийских, бразильских, европейских,

китайских акций, либо на бумагах компаний

оборонного комплекса различных стран,

акциях компаний компьютерной индустрии.

Не лишним считаю напомнить, что, как и

вложения в ПИФы, инвестиции в ОФБУ должны

носить долгосрочный, в крайнем случае,

среднесрочный характер. Никому не

рекомендую инвестировать в этот

инструмент денежные средства на срок

менее года. Наша цель – фиксация прибыли,

а не убытков.

Институциональные

инвесторы. Недепозитные (контрактные)

финансовые институты: инвестиционные

и страховые компании, институты

коллективного инвестирования.

Государственные и негосударственные

пенсионные фонды. Управляющая компания.

Специализированный депозитарий.

ИНСТИТУЦИОНАЛЬНЫЕ ИНВЕСТОРЫ— коллективные держатели ценных бумаг:

акций и облигаций. Это — крупные

кредитно-финансовые учреждения, служащие

посредниками между инвесторами и

объектами инвестирования. Они аккумулируют

временно свободные денежные средства

предприятий и населения для последующего

их инвестирования в производство товаров

и услуг. При этом инвестор остается

хозяином своих сбережений.

В широкий круг институциональных

инвесторов входят страховые и пенсионные

фонды, инвестиционные компании различного

вида. Наиболее крупными являются ныне

страховые и пенсионные фонды.Страховые фонды,предоставляющие

страховые услуги, образуются за счет

добровольных взносов частных компаний

и физических лиц. Временно свободные

средства страховых фондов инвестируются

в первоклассные ценные бумаги, в т. ч. в

государственные обязательства.

Аналогичный механизм используется инегосударственными пенсионными

фондами, образуемыми за счет добровольных

взносов предпринимателей и отдельных

работников. В Великобритании 85% всех

активов пенсионных фондов помешены в

акции компаний. На долю этих фондов

приходится 40% стоимости всех акций,

котирующихся на Лондонской фондовой

бирже.

Инвестиционные компании— это

особые кредитно-денежные институты,

которые путем эмиссии собственных

ценных бумаг собирают ресурсы частных

инвесторов и помещают их в акции и

облигации компаний в своей стране и за

рубежом. К ним относятся, в частности,

инвестиционные траст-фонды, которые

управляют ценными бумагами, как правило,

мелких инвесторов на основе доверительного

договора. Зная конъюнктуру на фондовой

бирже, траст-фонд вкладывает доверенные

ему инвестиционные ресурсы в наиболее

выгодные и перспективные проекты.

Институты коллективного инвестированиясоздаются по мере развития фондового

рынка и в России. К ним относятся,

например, ПИФы — паевые инвестиционные

фонды, которые позволяют объединить

денежные средства мелких инвесторов в

большой капитал и добиться их прироста.

США,безусловно,

являются лидером по уровню развития

институциональных инвесторов, на которых

приходится свыше 50% всех активов на

национальном рынке ценных бумаг, причем

среди них одинаково хорошо представлены

пенсионные фонды, паевые инвестиционные

фонды и страховые компании. Это объясняется

высоким уровнем развития системы частных

пенсионных накоплений, платного высшего

образования, страховой индустрии и

сопутствующей ей платной медицины,

ипотечного кредитования с возможностью

секьюритизации кредитов банками и т.д.

Необходимо также отметить наличие в

США различных благотворительных фондов

и фондов целевого капитала (endowment)

у крупнейших частных университетов. По

некоторым оценкам, на таких инвесторов

приходится до 500 миллиардов долларов

активов; один только фонд Гарвардского

университета управляет активами на

сумму свыше 20 миллиардов долларов.

Развитость институциональных инвесторов

в Великобритании также высокая – на

них приходится до 50% инвестиций на

национальном фондовом рынке.

В Германиидоля

институциональных инвесторов на фондовом

рынке невелика: менее 20% активов, из них

только 5% приходится на пенсионные фонды.

Это связано с тем, что социальные гарантии

в виде щедрого пособия по безработице

и государственной пенсии снижают у

населения стимулы для сбережения и

уменьшают потребность в частных

пенсионных фондах.

Международным финансовым центрам в

Сингапуре и Гонконгев краткие сроки удалось создать

благоприятные условия для работы

институциональных инвесторов и увеличить

их роль на национальном рынке. В первую

очередь, ряд мер касался создания частных

пенсионных фондов и привлечения населения

на фондовый рынок через институты

коллективных инвестиций. Также эти

государства упростили доступ иностранных

институциональных инвесторов на свой

фондовый рынок, что способствовало

повышению ликвидности рынка и, как

следствие, повысило привлекательность

работы национальных институциональных

инвесторов.

Значительный прорыв в сфере привлечения

институциональных инвесторов совершил

Китай. На текущий

момент их доля на китайском фондовом

рынке составляет 44%, причем среди них

присутствуют как крупные инвестиционные

фонды, так и страховые компании. Однако

следует отметить, что большинство среди

них – это иностранные инвесторы, которые

пришли в Китай после смягчения требований

по инвестициям в акции класса «А» для

квалифицированных иностранных

институциональных инвесторов (QFII).

Что касается местных институциональных

инвесторов, то их уровень развития все

еще остается незначительным.

В Индии развитость

национальных институциональных

инвесторов остается недостаточной –

на их долю приходится не более 20% фондового

рынка, из них только 5% – на коллективные

инвестиции. В Индии до сих пор остается

неразвитой частная пенсионная система.

Система коллективного инвестирования

и доверительного управления активами

является одной из инфраструктурныхосновроссийскогофинансового

рынка. Она призвана выполнять

основные функции финансового посредничества

по трансформации сбережений в инвестиции,

повышению эффективности аллокации

финансовых ресурсов; а на более высоком

уровне – способствует увеличению

мощности отечественного финансового

рынка и расширению его емкости.

Долгосрочный аспект функционирования

системы коллективных инвестиций несет

на себе важнейшую социальную миссию по

повышению благосостояния граждан через

участие в росте капитализации национальной

экономики. И поскольку это участие

реализуется через инвестиционные

механизмы, происходит необходимый для

экономики процесс эффективного

распределения средств и вовлечения их

в финансовый оборот.

Краткосрочный аспект работы рынка

коллективных инвестицийсвязан с его

возможностью аккумулировать и эффективно

распределять средства институциональных

инвесторов, направляя их на повышение

мощности и ликвидности экономики, а

также способствовать решению социальных

обязательств, которые лежат на плечах

этой группы инвесторов. Институциональные

участники рынка доверительного управления

активами – страховые компании,

негосударственные пенсионные фонды,

ПФР, АСВ способны выступить важным

источником среднесрочного финансирования,

поскольку их инвестиционные горизонты

традиционно больше, чем у спекулянтов,

а отношение к риску – весьма консервативное.

К 2020 году российский рынок коллективных

инвестиций должен значительно повысить

свой вес по отношению к ВВП страны, а

также являться важнейшим инфраструктурным

звеном в финансовой системе РФ. Принимая

во внимание характер развития российского

финансового рынка с доминированием

банков, система коллективных инвестиций

должна являться второй по значимости

с позиции аккумулирования средств и

вовлечения их в финансовый оборот.

По базовым качественным характеристикам

рынок должен догнать развитые экономики

с континентальным типом организации

национальных финансовых систем и

доминированием банковских структур, а

по количественным параметрам – войти

в число 5-7 крупнейших национальных

финансовых рынков.

Достижение подобных целей требует

поддержания высокого среднего темпа

роста активов отрасли – на уровне 25-30%

в год. Соответственно, в ближайшие годы

мы ожидаем опережающие темпы роста –

до 60-70% в год, с замедлением до 10-15% в год

по мере укрупнения и становления рынка.

Здесь следует отметить, что основной

«прорыв» должен произойти уже в

ближайшие годы, именно в 2012 году рынок

должен находиться в фазе агрессивного

роста, и именно этот рост станет залогом

успеха и возможности дальнейшего

устойчивого развития.

Основной целью развития рынков НПФ и

долгосрочного страхования жизни до

2020 года должно стать эффективное

выполнение двух важнейших задач:

1. Обеспечение гарантий социальной

защищенности и стабильности общества,

а также устойчивости пенсионной системы,

основанной на распределительно-накопительном

принципе.

2. Формирование долгосрочного

инвестиционного ресурса.

Сегодняшние модели рынков НПФ и

долгосрочного страхования жизни лишь

частично выполняют свои функции.

Основными причинами слабого развития

рассматриваемых рынков являются низкий

уровень социальных гарантий со стороны

государства, невысокие доходы населения

и низкий уровень сбережений граждан,

неадекватное налогообложение НПФ и

страховых компаний, специализирующихся

на страховании жизни, низкий уровень

вовлеченности средств негосударственных

пенсионных фондов и страховых компаний

в инвестиционный оборот.

Россия столкнулась с демографическими

проблемами – имеет место устойчивое

сокращение численности населения при

росте количества пенсионеров и снижении

числа занятых в экономике. В результате

соотношение занятых в экономике и

пенсионеров на начало 2007 года составило

1,75:1. При этом для нормальной выплаты

пенсий при нынешней пенсионной модели

нужно иметь трех работающих на одного

пенсионера. Дефицит Пенсионного фонда

России ежегодно покрывается за счет

государственного бюджета.

Несмотря на то, что в последние годы

наблюдается достаточно быстрый рост

доходов населения, Россия по этому

показателю по-прежнему очень сильно

отстает от уровня развитых стран. Кроме

того, наблюдается снижение уровня

сбережений граждан, то есть люди

предпочитают не формировать накопления,

а тратить деньги сразу. Таким образом,

сбережения граждан не преобразуются в

инвестиции.