Курсовой стоимостью акций называется средняя цена, которая образуется при покупке и продаже ценных бумаг в определенный промежуток времени. Стоимость определяется в процессе торгов в рамках фондовой биржи.

Курсовая стоимость акции – общее понятие

Курсовая стоимость акций – определяющий показатель капитализации компании, который высчитывают умножением цены бумаг на их количество на бирже.

Курсовая стоимость акции

На курс и спрос влияет два важных фактора:

- прибыль, которую получают держатели акций;

- доходность с учетом допустимых рисков.

На рыночную цену биржевых бумаг, а значит, и на доход компании оказывают влияние такие критерии:

- Уровень спроса на ценные бумаги и их соотношение на рынке.

- Колебания экономической стабильности страны, где работает и платит налоги компания.

- Политическая и экономическая обстановка не только в государстве, но и в мире в целом.

- Конкурентоспособность компании.

Ставка дисконтирования в определенной мере зависит от кредитного качества, ликвидности бумаг, уровня процентных ставок в определенный промежуток времени, качества менеджмента, а также от личных предпочтений инвестора.

Виды стоимости акций

Курсовая стоимость акций определяется как отношение предложения/спроса на один конкретный актив.

Для проведения операций по купле/продаже используется несколько видов цен на бумаги:

- Номинальная курсовая стоимость акции – это цена, зафиксированная в уставе фирмы. Показатель можно рассчитать по формуле: уставный капитал, разделенный на количество выпущенных бумаг.

- Эмиссионная стоимость – значение, отображенное в сертификате при выпуске на биржу.

- Рыночная, или текущая цена акций — указывает на отношение предложения/спроса на фондовой бирже.

- Внутренняя стоимость акции – это курсовая стоимость биржевых бумаг, которая в некоторой мере отличается от рыночной цены и рассчитывается с учетом анализа материального состояния компании.

Существует несколько видов стоимости ценных бумаг

Существуют и другие виды стоимости ценных бумаг, например, балансовая, ликвидационная, выкупная, биржевая, конверсионная, дисконтированная.

Как оценить

Перед покупкой акций следует оценить, выгодна ли будет сделка, какой доход она принесет. Для этого необходимо произвести некоторые расчеты.

Курсовая стоимость акции – это формула, что помогает рассчитать не только предполагаемую цену бумаг, но и получаемый доход. Перед инвестором, который задумывается о вложении денег, возникает два варианта:

- Открыть депозитный счет и получать установленный процент.

- Купить акции с выплатой дивидендов, размер которых может превышать проценты по депозиту.

Как правило, выбор делается в пользу ценных бумаг.

Пример расчета

Рассмотрим один из примеров расчета курсовой стоимости акций. Специалисты используют простую формулу, которая позволяет выяснить размер предполагаемой прибыли в зависимости от цены бумаг и дохода компании:

Доход=Р/Е,

где Е – это доход компании, а Р – стоимость одной акции. Чем меньше полученный результат, тем выгоднее окажется покупка.

Сам курс акций можно рассчитать по следующим формулам:

Курс акции=(Номинальная цена акции-Норма дивиденда)/Процентная ставка

или

Курс акции= (Сумма дивиденда/Процентная ставка)×100.

При выпуске на биржу новых акций инвесторы получают уникальную возможность приобрести ценные бумаги по льготной цене, которая может отличаться от номинальной цены на 10%. Начинающие игроки должны научиться определять виды стоимости для понимания разницы между скидкой и сбросом акций, а также выявлять наиболее выгодные моменты для заключения сделок.

Содержание

- Что такое «курсовая стоимость акции»?

- Как оценить курсовую стоимость акции

- Курсовая стоимость акций на продажу

- Прогнозирование дивидендов

- Пример расчета курсовой стоимости акций

- Курсовая стоимость акции: заключение

В одной из предыдущих статей мы затронули тему волатильности акций, отвечающую за «извилистость» кривой изменения стоимости акций во времени.

Немало слов было сказано и том, что всякие попытки стабильно предугадывать колебания кривой котировок акций обречены на провал, причем вероятность такого исхода лишь УВЕЛИЧИВАЕТСЯ с течением времени.

Сегодняшняя публикация обращает внимание на КЛЮЧЕВЫЕ факторы, от которых курсовая стоимость акций зависит НАПРЯМУЮ.

Кроме того, мы подробно выясним, что такое “курсовая стоимость акции”, рассмотрим конкретные методы определения курсовой стоимости акций, исходя из условий конкретных практических задач, разберем основные формулы расчета курсовой стоимости акций.

Что такое «курсовая стоимость акции»?

Как известно, курсовая стоимость акции – это результирующая спроса и предложения в некоторый момент времени.

Это та цена, по которой акции покупаются и продаются на рынке.

ОПРЕДЕЛЯЮЩИМИ факторами, от которых зависит СПРОС на акции (и как следствие – ее стоимость), являются:

[1] прибыль, которую инвестору способно принести владение акцией,

[2] минимально допустимая для инвестора доходность с учетом известных рисков (ставка дисконтирования).

На размер прибыли акционерного общества могут оказывать ВЛИЯНИЕ глобальные (политические, экономические) и отраслевые новости (события), а также факторы, относящиеся к конкретному предприятию.

Например, введение экономических САНКЦИЙ Соединенными Штатами в отношении тех или иных государств, издание нормативного акта, устанавливающего потолок цен на продукцию определенного вида, наконец, сведения о заключении конкретной компанией крупной сделки способны резко «встряхнуть» курсовую стоимость акций…

К числу важнейших факторов, влияющих на РАЗМЕР ставки дисконтирования, относятся:

[1] текущий уровень процентных ставок в стране (рост ставок приводит к снижению цен на акции, и наоборот),

[2] ожидания и предпочтения инвесторов применительно к отдельным отраслям экономики (от нефтедобывающих компаний, как правило, ожидают больших доходов, нежели от компаний, специализирующихся на производстве сельхозпродуктов),

[3] прочие факторы (ликвидность акций, качество менеджмента, кредитное качество и т.п.).

Как оценить курсовую стоимость акции

Как оценить курсовую стоимость акции? Ответ на этот вопрос зависит от условий конкретных практических задач, которые инвестору может понадобиться решить.

В наиболее общем случае формула определения курсовой стоимости акций выглядит следующим образом:

P = D1 / (1 + r)1 + D2 / (1 + r)2 + … + Dt / (1 + r)t, где

Dt – размер дивидендного дохода, выплачиваемого в t-ом периоде,

r – величина ставки дисконтирования, соответствующей акциям конкретного акционерного общества,

t – стремящаяся к бесконечности (так как акции являются БЕССРОЧНЫМИ ценными бумагами) величина, указывающая на количество периодов владения акцией.

Другими словами, курсовая стоимость акций определяется как РЕЗУЛЬТАТ дисконтирования всех дивидендных доходов, которые будут выплачены за период владения акцией.

Важно запомнить: курсовая стоимость акции растет, когда увеличивается размер выплачиваемого дивидендного дохода или снижается ставка дисконтирования, и падает – когда объем дивидендов снижается или имеет место рост ставки дисконтирования.

Приведенная формула, однако, не всегда удобна для оценки курсовой стоимости акций, прежде всего, из-за необходимости вычисления бесконечного ряда значений дохода в форме дивидендов…

Курсовая стоимость акций на продажу

В случаях, когда период владения акцией имеет более-менее определенные очертания, формула расчета курсовой стоимости акций претерпевает некоторые изменения:

P = ∑ [ Dt / (1 + r)t] + Pn / (1 + r)t, где

t – номер периода (изменяется в диапазоне от 1 до n),

n – количество периодов владения акцией,

Pn – предполагаемая цена продажи акции в будущем.

Эта формула применяется для определения курсовой стоимости акций в случаях, когда владелец акций рассчитывает по истечении некоторого периода продать их.

К сожалению, формула также не лишена недостатков. Главная трудность – объективно оценить стоимость акций через какое-то время (т.е. значение Pn).

Прогнозирование дивидендов

Во всех предыдущих формулах мы использовали подстановку Dt, означавшую денежное выражение дивидендного дохода, подлежащего уплате в периоде t.

В ряде случаев имеются основания предполагать, что дивиденды в будущем будут постоянно увеличиваться. При этом ТЕМП их роста будет постоянным.

Это значит, что дивиденды можно (и нужно) ПРОГНОЗИРОВАТЬ.

Для этого существует специальная формула: Dt = D0 * (1 + u)t, где единственный непонятный нам пока параметр u означает темп прироста объема выплачиваемых дивидендов.

Простейшие преобразования формулы позволяют рассчитать показатель u (то есть темп прироста дивидендов) на основе имеющихся данных о выплатах дивидендов в конкретные периоды времени:

u = [(Dt / D0) – 1]1/t.

Пример расчета курсовой стоимости акций

Чаще всего приходится рассчитывать курсовую стоимость акций для периода, равного 1 году.

Если при этом наблюдается рост дивидендов с постоянной «скоростью» u, то формула для расчета курсовой стоимости акций будет выглядеть так:

P = D1 / (r – u).

Когда размер дивидендных выплат остается неизменным (то есть u = 0), формула упростится до элементарной: P = D1 / r.

Для более надежного усвоения материала решим простенькую задачку.

ЗАДАЧА. Пусть размер дивидендных выплат на акцию в течение года составил 600 руб. Скорость (темп) прироста дивидендного дохода – 4%, а ставка дисконтирования – 20%. Требуется рассчитать курсовую стоимость акции.

РЕШЕНИЕ. Нам понадобятся две формулы: одна для расчета прогнозируемого размера дивидендных выплат, другая – для расчета собственно курсовой стоимости акций.

D1 = D0 * (1 + u)t = 600 * (1 + 0,04) = 624 руб.

P = D1 / (r – u) = 624 / (0,2 – 0,04) = 3900 руб.

Итак, курсовая стоимость нашей акции при заданных условиях составляет 3900 руб.

Курсовая стоимость акции: заключение

Для оценки и определения курсовой стоимости акций используются различные формулы, учитывающие нюансы инвестиционной политики и условия конкретных практических задач.

Формирование курсовой стоимости акций происходит под воздействием множества разнородных факторов, оценить количественно которые не всегда представляется возможным.

В долгосрочной перспективе, однако, решающее влияние на размер интересующей нас величины оказывают лишь ДВА фактора: [1] размер прибыли, приходящейся на акцию, и [2] ставка дисконтирования.

Навык адекватной оценки этих параметров позволит прогнозировать с высокой степенью точности курсовую стоимость акций…

[c.71]

I. Определение курсовой стоимости акции

[c.125]

Как видно из формулы (103), она неудобна для определения курсовой стоимости акции, поскольку сложно определить уровень дивидендов, которые уходят в бесконечность, так как акция является бессрочной бумагой.

[c.126]

В свою очередь дивидендная политика оказывает существенное влияние на курсовую стоимость акций предприятия. При определении размера средств, направленных на выплату дивидендов, учитывают следующие факторы [c.396]

В случае опубликования эмитентом заведомо недостоверных сведений при проведении рекламной кампании выпускаемых им ценных бумаг орган, зарегистрировавший соответствующий проспект эмиссии, вправе в установленном порядке аннулировать регистрацию выпуска ценных бумаг. При этом убытки по расчетам с инвесторами относятся на счет эмитента. Эмитент обыкновенных акций или их продавец не могут обещать или предоставлять гарантии определенного размера дивидендов либо роста курсовой стоимости акций.

[c.116]

Оценка отрасли, в которой осуществляет свою операционную деятельность эмитент, предполагает прежде всего изучение стадии ее жизненного цикла и предполагаемых сроков нахождения в этой стадии. Доход инвестора по акциям обеспечивается двумя основными результатами а) ростом курсовой стоимости акции (основным фактором здесь выступает прирост капитала на одну акцию) б) суммой дивидендов по акциям (определяемом, в основном, размером чистой прибыли эмитента). Наиболее стабильный рост капитала и чистой прибыли характерен, как правило, для компаний тех отраслей, которые находятся на ранних стадиях своего жизненного цикла. Зарубежный опыт показывает, что наиболее высокий доход по акциям обеспечивают компании, осуществляющие свою деятельность в сфере наукоемких отраслей. Однако акции таких компаний являются одновременно и наиболее рисковыми — эти компании так и называются венчурными» (или рисковыми) компаниями. Среди других факторов, определяющих инвестиционные качества акций компаний различных отраслей, следует обратить особое внимание при оценке на место, отводимое отрасли в структурной перестройке экономики страны средний уровень рентабельности предприятий отрасли, а также уровень налогообложения их доходов (прибыли). Последние два фактора могут служить критерием оценки возможного уровня дивидендов по акциям. При оценке инвестиционных качеств компаний отдельных отраслей можно воспользоваться методикой определения инвестиционной привлекательности отраслей экономики, рассмотренной ранее.

[c.311]

Модели оценки стоимости акций построены по следующим исходным показателям а) вид акции — привилегированная или простая б) сумма дивидендов, предполагаемая к получению в конкретном периоде в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода) г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям д) число периодов использования акции.

[c.328]

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Иными словами экономическое содержание данной модели аналогично Основной модели оценки облигаций. Отличия состоят лишь в том, что вместо суммы процентов используются показатели дифференцированной по годам суммы дивидендов, а вместо номинала облигации — прогнозируемая рыночная цена акции в момент ее реализации. Сам же механизм расчета текущей рыночной стоимости при этом не меняется.

[c.330]

Следовательно, для предприятия равнозначны решения реинвестировать прибыль и обеспечить накопление в результате увеличения курсовой стоимости акций направить всю прибыль на выплату дивидендов и получить дополнительный капитал за счет эмиссии новых акций распределить прибыль в определенном процентном соотношении между текущими дивидендами и доходом от прироста капитала. Другими словами, дисконтированная (приведенная) цена обыкновенных акций после финансирования всех приемлемых инвестиционных проектов и полученные по остаточному принципу дивиденды в сумме своей эквивалентны цене акций до распределения прибыли. Графическое представление дивидендной политики согласно теории ир-релевантности дивидендов отражено на рис. 3.

[c.70]

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

[c.382]

Метод определения балансовой стоимости акций исходит из допущения, что отношение собственного капитала к уставному капиталу должно примерно соответствовать соотношению курсовой стоимости одной акции к ее номинальной стоимости. Если курсовая стоимость акции значительно превышает исчисленную балансовую стоимость, тогда в данном акционерном обществе предполагается формирование скрытых резервов (не показанных в балансе собственных средств, которые могут возникнуть, прежде всего, благодаря слишком заниженной оценке активов). Тем самым от акции ожидается в будущем рост курса.

[c.84]

Методика фиксированных дивидендных выплат (или стабильного размера дивидендных выплат) подразумевает регулярную выплату дивидендов на одну акцию в неизменном размере в течение продолжительного времени безотносительно к изменению курсовой стоимости акций. При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции. Если предприятие развивается успешно и сумма годовой прибыли превышает размер средств, необходимых для выплаты дивидендов на стабильном уровне, то показатель фиксированных дивидендных выплат на акцию может быть повышен. При проведении дивидендной политики с использованием этой методики предприятия также используют показатель дивидендного выхода, служащий ориентиром при определении размера фиксированного дивиденда на перспективу.

[c.165]

Акции являются особым инвестиционным товаром и выделяются, как и деньги, из всей массы товаров. Как и любой товар, ценные бумаги имеют внутреннюю стоимость, определяемую затратами труда на собственное изготовление, доставку, хранение и т.д. Однако не она является определяющей в их цене. Как и любой товар, акции обладают также потребительной стоимостью. Для инвестора потребительная стоимость, т.е. способность удовлетворять определенные потребности, состоит прежде всего в том, что акция приносит определенный доход в виде дивидендов, а также в результате роста ее курсовой стоимости. Акции обладают еще одним свойством, отличающим их от других товаров — обратимостью, которая определяется ликвидностью (подвижностью, мобильностью) соответствующего рынка. Отсюда происходит осуществление продавцом акции их потребительной стоимости через продажу ценных бумаг на вторичном рынке и извлечением разницы курсов акций. В то же время его заинтересованность в продаже может быть связана с помещением денег в другое, по его мнению, более прибыльное дело. Кроме того, крупными инвесторами учитывается и такая потребительная стоимость акций, как право на управление акционерным обществом, а отсюда прибыль

[c.455]

Подходы к выработке дивидендной политики предприятия должны базироваться на тезисе, что доходы акционеров по ценным бумагам должны быть возможно максимальны. Это следует из смысла создания акционерного общества. Доход по ценным бумагам складывается из двух составляющих дивидендных выплат и рыночной цены акций. Если дивидендные выплаты — величина реальная, то рост рыночной стоимости акций для акционера — величина, существующая потенциально. Рыночная стоимость акций для акционера имеет смысл только при продаже акций, и, соответственно, дивиденды по этим акциям как источник дохода для акционера при продаже теряют смысл. Существует обратная зависимость между объемом прибыли, направляемым на дивиденды, и ростом рыночной (курсовой) стоимости акций. Рост курсовой стоимости есть в определенной степени способ отложения выплат доходов акционерам. При резких колебаниях курса акций курсовые разницы — более рискованный источник получения дохода.

[c.323]

В условиях первого типа рынка роль дивидендов невелика, акционеру важно знать, как растет курсовая стоимость акций, для определения своей стратегии поведения на фондовом рынке. Акционер имеет возможность самостоятельно регулировать свои доходы путем продажи части акций и инвестирования полученных средств в акции других предприятий. Предприятие может в этих условиях проводить пассивную дивидендную политику и направлять больше средств в развитие производства.

[c.324]

РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ — 1) стоимость ценной бумаги, установленная котировкой на фондовой бирже 2) капитал, который необходимо предъявить на бирже в определенный момент времени для приобретения ценных бумаг. Различают капитализацию одной акции — стоимость этой акции по биржевому курсу — и капитализацию акционерной компании — произведение курсовой стоимости акций компании на число акций, составляющих ее акционерный капитал.

[c.653]

Показатели Р/Е являются оценкой вероятности роста стоимости акций на основе определения соотношения курсовой стоимости акций и дохода в расчете на одну акцию.

[c.310]

Эта политика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени, например 1,3 дол., безотносительно к изменению курсовой стоимости акций. Если фирма развивается успешно и в течение ряда лет доход на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен, т. е. имеется определенный лаг между двумя этими показателями. Определяя размер фиксированного дивиденда на некоторую перспективу, компании в качестве ориентира нередко используют приемлемые для них значения показателя дивидендный выход . Данная методика позволяет в определенной степени нивелировать влияние психологического ( актора и избежать колебания курсовых цен акций, характерного для методики постоянного процентного распределения прибыли.

[c.324]

Фондовый индекс представляет собой среднее значение курсовой стоимости акций определенных компаний, которые, с точки зрения авторов индекса, наиболее точно отражают текущее положение на рынке.

[c.437]

При отсутствии развитого фондового рынка реальная рыночная цена акций заменяется их расчетной ценой. При определении расчетной цены акций, как и при расчете стоимости других ценных бумаг, финансовая теория исходит из предположения, что инвестор приобретает акции ради того дохода, который они могут ему обеспечить. Этот доход D складывается из двух частей одна — выплачиваемые дивиденды, другая — прирост курсовой стоимости акций. Так, доход акционера за первый год

[c.174]

При определении доходности по акциям необходимо различать номинальную и реальную доходность. Номинальная доходность определяется на основе реально полученного дохода за счет дивидендных выплат и прироста курсовой стоимости акций. При расчете номинальной доходности не учитывается инфляционная составляющая, которая съедает часть дохода. Поэтому, чтобы определить действительную доходность, рассчитывают реальную

[c.64]

Используя фондовые индикаторы и фондовые индексы в динамике, инвесторы могут определить тенденции изменения курсовой стоимости акций. Если индикаторы и индексы растут, то это свидетельствует о росте цен на акции, а рынок называют рынком быков . Если они снижаются, то это — рынок медведей . В мировой практике рассчитывается большое количество индексов, для определения которых принимаются различные выборки компаний и методы расчета.

[c.337]

В настоящей главе рассматривается техника расчетов курсовой стоимости и доходности ценных бумаг. Вначале мы остановимся на определении курсовой стоимости и доходности облигаций. После этого перейдем к акциям, векселям и банковским сертификатам.

[c.100]

ОПРЕДЕЛЕНИЕ КУРСОВОЙ СТОИМОСТИ И ДОХОДНОСТИ АКЦИЙ

[c.125]

С точки зрения теоретического подхода, цена обыкновенной акции должна определяться дисконтированием всех доходов, т. е. дивидендов, которые будут выплачены по ней. Тогда формула определения курсовой стоимости принимает вид [c.125]

Следующая характеристика, учитываемая в техническом анализе, — это определение числа непокрытых продаж акций (коротких продаж). Когда инвесторы полагают, что курсовая стоимость акций будет падать, они занимают бумаги и продают их в надежде выкупить позже по более низкой цене. Рост количества открытых позиций коротких продаж говорит о том, что текущая конъюнктура имеет по-

[c.156]

Поскольку варрант представляет собой американский опцион, то его цену можно определить с помощью методики определения цены американских опционов. В то же время оценка варранта акций требует определенной модификации данного подхода, поскольку, как мы отметили выше, при исполнении варранта происходит падение курсовой стоимости акций. Цену варранта акций можно определить следующим образом [c.214]

Портфель представляет собой определенный набор находящихся в собственности фирмы ценных бумаг с различной доходностью и разной степенью риска вложения капитала. Он может быть портфелем роста, ориентированным на рост курсовой стоимости входящих в него ценных бумаг, и портфелем дохода, направленным на увеличение доходности составляющих его акций и облигаций. По степени допущения риска вложений средств портфели могут подразделяться на агрессивные (максимальный риск и максимальная доходность), сбалансированные (комбинация ценных бумаг с высоким и низким риском, высокой и низкой доходностью) и оборонительные (минимальный риск и низкий, но стабильный доход). В любом случае, распределение средств между разными активами в портфеле фирмы повышает доходность и снижает риск вложений.

[c.162]

Сложившаяся ситуация порождала определенные проблемы, в частности, ничтожность дивиденда относительно рыночной стоимости акции, размер которого устанавливается в процентах к номиналу. Например, вполне приемлемый 12%-ный дивиденд при номинальной стоимости акции в 50 иен составлял менее четверти процента от ее рыночной стоимости (2500 иен). Следствием проблемы был повышенный интерес инвесторов к спекулятивной прибыли, получаемой на курсовой разнице при слабой заинтересованности в дивидендном доходе.

[c.341]

Ценные бумаги, дающие инвестору особое право купить или, наоборот, продать другую ценную бумагу (или актив) по определенному курсу в пределах установленного срока, называются опционами. Инвесторы докупают их в силу ряда причин и пользуются ими по-разному. Чаще веете опционы покупаются в расчете на игру на ожидаемом росте или снижении курсовой стоимости обыкновенных акций. Но поскольку тенденция изменения курса обыкновенных акций достаточно неопределенна, покупателю опциона не гарантируется какая-либо прибыль, и он может потерять всю вложенную им сумму либо потому, что опцион не будет признан выгодным, либо в силу того, что срок его закончится. Опционы приобретаются отнюдь не только в спекулятивных целях, но также для защиты сделанных вложений от потерь. Три главных типа опционов — это, во-первых, «права», во-вторых, ор-

[c.33]

Показатель оцененность рынка используется для определения, насколько общий уровень цен, присущий биржевому рынку, соответствует своей материальной базе — финансовому состоянию эмитентов. С этой целью обычно применяется показатель Р/Е (Pri e/ Earnings), который рассчитывается как отношение рыночной цены акции к прибыли эмитента, приходящейся на одну акцию, и используется для определения, насколько велик потенциал роста курсовой стоимости акций, обращающихся на биржевом рынке.

[c.356]

СДЕЛКА РЕПОРТНАЯ — продажа спекулянтом ценных бумаг по курсу дня с условием их покупки через определенный срок по повышенному курсу специфическая форма денежного займа. К ней часто прибегают биржевые маклеры. Клиент приобретает ценные бумаги и обязуется по истечении договорного срока продать бывшему владельцу ценных бумаг другие ценные бумаги, общая стоимость которых равняется стоимости купленных первоначально акций и облигаций. Это своего рода кредит под обеспечение ценных бумаг. Сделка не имеет смысла, если курсовая стоимость акций по истечении срока договора оказывается ниже. Доход клиента в таком случае представлен в виде курсовой разницы (репорта).

[c.573]

Право на получение суммы прироста курсовой стоимости пакета акции (Sto k Appre iation Right — SAR) — это право менеджера получить денежную выплату в размере прироста курсовой стоимости пакета акций за определенный период (обычно 10 лет). С точки зрения менеджера это почти то же самое, что и опцион на право получения акций. Основное различие заключается в том, что, получая опцион, менеджер знает, что через определенное время получит в свою собственность акции и станет собственником компании. Получая премию на сумму прироста курсовой стоимости акции Me неджер не получает реальные акции ни немедленно, ни впоследствии. Если для менеджера сумма премии в этих двух случаях одинакова, то для компании существует значительная разница. Предоставление права на получение прироста курсовой стоимости акций уменьшает прибыль в том году, когда будет произведена выплата.

[c.221]

Как и в случае с NQSO, выполнение обязательств по выплате прироста курсовой стоимости акций обуславливается либо отработкой определенного периода, либо достижением установленных целей деятельности, либо тем событием из этих двух, которое происходит раньше.

[c.389]

По методу простой средней арифметической рассчитываются индексы Доу-Джонса. Как указывалось ранее, промышленный индекс Доу-Джонса (DJIA) определяется по 30 компаниям. Следовательно, индекс можно рассчитать путем суммирования цен акций этих компаний на определенную дату и деления полученной суммы на число компаний, т.е. на 30. Действительно, в начальный момент расчета индекса в качестве делителя было число 30. Однако по мере роста курсовой стоимости акций эмитенты проводят их дробление (сплит), с тем чтобы рыночная цена акций находилась в интервале от 20 до 100 дол., что является привычным для участников фондового рынка. Поэтому при проведении сплита делается перерасчет и находится новый делитель.

[c.339]

Правительство принимает определенные меры по сокращению негативных последствий выполнения функции собственника. Так, в Мингосимуществе РФ подготовлен проект, по которому менеджер по результатам работы за год получает вознаграждение в размере 10% от перечисленной суммы в бюджет при выполнении определенных показателей хозяйственной деятельности. Среди них, отсутствие задолженности перед налоговыми органами, рост курсовой стоимости акций не ниже, чем инфляция, дивиденды выше чем инфляция, успешное выполнение поставленных отраслевых задач.

[c.51]

Многие группы акций привязаны к определенным товарным рынкам и, как правило, повышаются или понижаются по мере роста или падения цен на данные товары. В этой главе будут рассмотрены два типичных примера таких групп акции золотодобывающих и энергетических компаний. К этой же категории относятся акции компаний по добыче меди, алюминия и серебра. Повышение цен на товары и усиление инфляционного давления способствуют росту их курсовой стоимости. С другой стороны, существуют акции, чувствительные к изменению процентных ставок. Их курсовая стоимость снижается при росте инфляции и процентных ставок. В качестве примера можно привести банковские акции, на которых повышение процентных ставок сказывается отрицательно, а снижение процентных ставок -положительно. В этой главе мы сосредоточим основное внимание на акциях ссуд-но-сберегателъных ассоциаций и крупнейших банков. К этой категории относятся также акции региональных банков, финансовых, страховых, брокерских компаний и фирм по торговле недвижимостью.

[c.169]

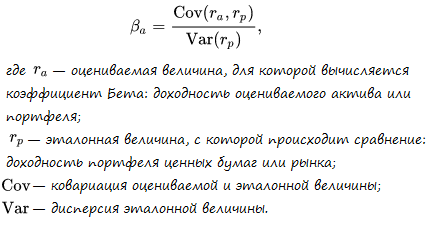

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

СОДЕРЖАНИЕ

- Формула расчёта

- Как интерпретировать значение коэффициента

- Использование коэффициента Бета при формировании инвестиционного портфеля

- Недостатки коэффициента Бета

- Послесловие

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Коэффициент Бета может быть рассчитан как для отдельных акций, так и для портфеля инвестора в целом. Бета коэффициент портфеля вычисляется как средняя величина Бета коэффициентов акций в него входящих (с учетом их весов).

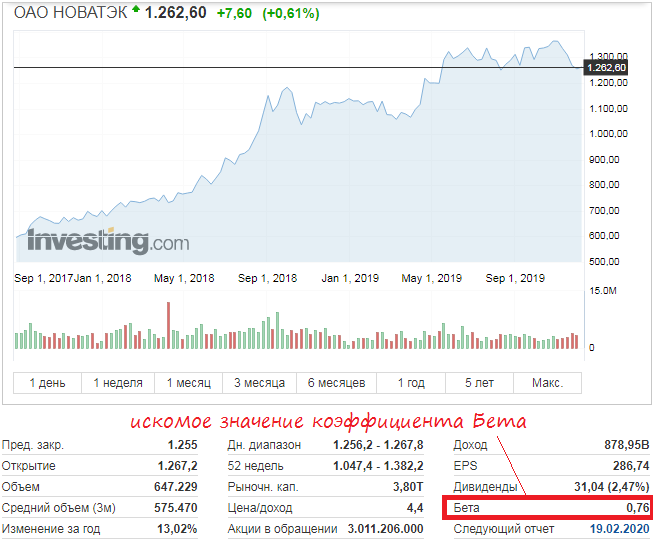

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: «Всё уже посчитано до нас!»

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 — дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени. Долгосрочные инвесторы относятся к таким бумагам с осторожностью.

β=1 — дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0<β<1 — сигналит инвестору о том, что изменение доходности по акции ниже изменения среднего дохода по рынку в целом. И это в свою очередь значит, что колебания доходности по акции меньше колебаний доходности по рынку и, таким образом, уровень риска по акции ниже среднего уровня риска по большинству остальнальных акций.

β=0 — Такое значение коэффициента говорит о полном отсутствии корреляции между курсовой стоимостью рассматриваемой акции и значением фондового индекса (который был взят за основу при расчёте коэффициента). Другими словами, изменения курса акций никак не связаны с изменением значений индекса. Это может говорить о некорректном выборе фондового индекса для расчёта.

-1<β<0 — Это значение говорит об обратной корреляции. То есть, другими словами, когда рынок в целом снижается, рассматриваемые акции демонстрируют рост и наоборот — при росте рынка, наши акции понижаются в цене. При этом динамика изменений стоимости акций ниже динамики изменений по рынку в целом (например если фондовый индекс проседает на 4%, то наши акции растут на 2%).

β<-1 — Та же самая ситуация обратной корреляции, только при этом динамика изменений по анализируемым акциям превышает динамику по остальному рынку. Это говорит о повышенном риске инвестиций в них.

Использование коэффициента Бета при формировании инвестиционного портфеля

Одним из важнейших свойств инвестиционного портфеля является его способность сохранять относительную устойчивость (в плане изменения своей общей стоимости) на фоне разного рода финансовых кризисов и прочих катаклизмов сотрясающих рынок ценных бумаг.

Использование данного коэффициента позволяет включать в состав своего портфеля только те акции, которые демонстрируют относительную устойчивость к разного рода потрясениям вызывающим повышенную волатильность всего фондового рынка в целом.

В зависимости от склонности инвестора к риску, он может сформировать инвестиционный портфель трёх основных типов:

- Консервативный;

- Умеренный;

- Агрессивный.

Инвесторы не склонные к риску формируют консервативный портфель ценных бумаг включая в него акции с коэффициентом Бета не превышающим единицы. Агрессивные инвесторы рассчитывающие на доходность выше средней по рынку готовы к принятию более высокой степени риска и их портфель будет состоять преимущественно из бумаг с β>1. Умеренный стиль инвестирования предполагает формирование портфеля из акций с коэффициентом Бета приблизительно равным единице.

Для портфеля в целом, коэффициент β рассчитывается исходя из отдельных коэффициентов для бумаг входящих в его состав, с учётом веса каждой из них:

βп = β1W1 + β2W2 +…+ βn*Wn, где

βi – коэффициент Бета для i-той акции в составе портфеля;

Wi – вес i-той акции;

n – общее число акций в составе портфеля.

При этом ожидаемую величину доходности портфеля можно рассчитать по формуле:

Rp = β*Rm, где

Rp – ожидаемая доходность инвестиционного портфеля;

Rm – средняя доходность по рынку (по фондовому индексу взятому для расчёта β).

Недостатки коэффициента Бета

Мы с вами подробно рассмотрели все те преимущества которые может дать применение этого коэффициента при формировании инвестиционного портфеля, а теперь, для полной объективности картины, давайте остановимся на его недостатках.

В основе портфельной теории Марковица лежит предположение о том, что рынки по своей природе являются эффективными. Не вдаваясь в подробности можно сказать, что это означает примерно следующее:

- Вся информация (в том числе и инсайдерская) моментально и полностью отражается на стоимости торгуемого финансового инструмента;

- Все участники рынка действуют рационально (то есть грамотно оценивают свои риски и каждый их шаг направлен исключительно на получение выгоды).

При подобных исходных данных можно говорить о строгом соответствии уровня доходности тому риску, которому подвергаются инвестиции. Что собственно и отражено в вышепредставленной формуле коэффициента β выведенной одним из сторонников теории эффективного рынка, Уильямом Шарпом.

На деле же получается так, что фондовый рынок нельзя назвать эффективным. В частности это доказывают работы лауреата Нобелевской премии в области экономики, Ричарда Талера. В них чётко доказывается факт того, что поведение большинства участников рынка далеко от рационального.

Кроме этого, ввиду огромного количества и неравномерности распространения информации нельзя говорить о том, что вся она имеет своё отражение в стоимости торгуемых на финансовых рынках активов.

Ещё одним недостатком коэффициента является то, что при его расчёте используется предположение о нормальном распределении доходности портфеля (что, мягко говоря, не является истиной). На деле такое положение вещей встречается довольно редко и в большинстве случаев ни о каком нормальном распределении, в данном контексте, не может быть и речи.

В заключение следует сказать ещё и о том, что значение коэффициента зависит от того временного периода данные за который были положены в его расчёт. Этот факт следует обязательно учитывать как для отдельно взятых акций, так и при сравнении их друг с другом.

Послесловие

Мы рассмотрели один из важнейших финансовых коэффициентов позволяющих оценить относительную степень риска инвестиций в те или иные акции. Несмотря на описанные выше недостатки, рассматриваемый коэффициент, при грамотном использовании, вполне можно применять для формирования своего инвестиционного портфеля.

Самостоятельно рассчитывать коэффициент нет нужды, поскольку его значения приведены в многочисленных источниках (Yahoo.finance, investing.com и т.п.). Нужно лишь обращать внимание на то, чтобы используемые значения были рассчитаны на основе одного и того же временного интервала (по возможности пользоваться данными из одного источника).

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author

Курсовая стоимость акции — это та цена, по которой осуществляется купля-продажа конкретно взятых ценных бумаг в определенный временной промежуток. Обычно курсовая стоимость (или, как ее называют иначе, рыночная цена) устанавливается на торгах на фондовой бирже. Она представляет собой равновесное соотношение показателей предложения и спроса.

В случае, если рыночная стоимость будет умножена на количество размещенных акций, в результате будет получен показатель общей капитализации компании, то есть рыночная стоимость собственных средств акционерного общества.

Что оказывает влияние на курс акций

Существует два наиболее значимых фактора, оказывающих влияние как на спрос, так и курс акций:

Существует два наиболее значимых фактора, оказывающих влияние как на спрос, так и курс акций:

- доходность с учетом всех основных рисков, минимально допустимых для инвестора (речь идет о, так называемой, ставке дисконтирования);

- прибыль, которую приносит владение акциями.

Помимо этого, на прибыль компании и, соответственно, рыночную стоимость акций, могут влиять:

- повышение или понижение экономической стабильности государства, в котором зарегистрировано и осуществляет свою деятельность конкретное акционерное общество;

- соотношение и уровень спроса на фондовом рынке на акции;

- конкурентоспособность предприятия на рынке;

- политическая обстановка в стране и мире;

- экономическая обстановка в стране и мире

- изменение взаимоотношения между финансовыми агломератами.

Размер ставки дисконтирования обычно зависит от:

- текущего уровня процентных ставок на территории государства;

- предпочтений со стороны инвесторов по отношению к конкретным областям экономики;

- ликвидность акций;

- уровень качества менеджмента;

- кредитное качество.

Как определять курсовую стоимость акций

Поскольку курс акций – это непостоянная величина, важно уметь ее правильно определить. При его расчете особенно значимым моментом оказывается получаемый доход. Чаще всего для определения прибыли используется следующая формула: Р/Е, где Р – это цена акции, а Е – доход акционерного общества. По этому алгоритму можно быстро и без проблем рассчитать, за какой период времени могут быть возвращены деньги, вложенные в ценные бумаги. Соответственно, чем меньше окажется сумма после произведенных расчетов, тем интересней окажутся конкретно взятые акции для потенциального инвестора.

Курс акций рассчитывается по следующим несложным формулам:

Согласно этой схеме, чем курс акции выше, тем выше и получаемый дивиденд. И перед инвестором, возникает две возможности:

- Приобрести акцию, дивиденды по которой выше, чем процент по депозитному вкладу.

- Положить деньги на депозит или отдать в ссуду и получать устойчивый процент дохода.

Данную альтернативу позволяет решить следующий курс: акцию продают по цене, которая при превращении в банковский депозит, приносит доход, который равен дивиденду.

Резюмируя вышесказанное, можно сделать вывод, что курс акции – это ее цена на вторичном рынке, которую любой желающий может посмотреть на фондовой бирже. Ее формирование происходит в процессе торгов под воздействием предложения, спроса, а также ликвидности. Ни в коем случае не следует путать это понятие с термином номинальной стоимости акции, которая рассчитывается при создании акционерного общества.

Резюмируя вышесказанное, можно сделать вывод, что курс акции – это ее цена на вторичном рынке, которую любой желающий может посмотреть на фондовой бирже. Ее формирование происходит в процессе торгов под воздействием предложения, спроса, а также ликвидности. Ни в коем случае не следует путать это понятие с термином номинальной стоимости акции, которая рассчитывается при создании акционерного общества.

Главная

Определение курсовой стоимости и доходности акций

- Печать

Подробности

- Подробности

- Категория: Оценка ценных бумаг — статьи

- Опубликовано: 26.11.2013 17:23

- Автор: Administrator

- Просмотров: 5137

Определение курсовой стоимости и доходности акций

Определение курсовой стоимости акции

С точки зрения теоретического подхода, цена обыкновенной акции должна определяться дисконтированием всех доходов, т. е. дивидендов, которые будут выплачены по ней. Тогда формула определения курсовой стоимости принимает вид:

Divt — дивиденд, который будет выплачен в периоде t;

r— ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в акции данного акционерного общества.

Как видно из формулы (103), она неудобна для определения курсовой стоимости акции, поскольку сложно определить уровень дивидендов, которые уходят в бесконечность, так как акция является бессрочной бумагой.

Формула (103) несколько видоизменится, если инвестор планирует владеть акцией некоторое время, а затем продать. Данный стиль поведения инвестора является наиболее характерным на рынке и связан с деловым циклом акционерного общества. Если вкладчик приобретает акцию молодой компании, то он рассчитывает на ее активный рост, связанный с открытием рынков новой продукции или завоеванием уже существующих рынков с помощью новых технологий. Данный период роста акционерного общества в случае успеха связан с высокими доходами. Однако через некоторое время акционерное общество вступает в период зрелости, когда темп роста доходов сокращается вследствие насыщения рынка его продукцией. В этом случае акцию целесообразно продать. Аналогичные рассуждения относятся и к уже зрелым компаниям. Периодически они реализуют новые проекты, которые должны принести увеличение доходов, но с течением времени их потенциал также исчерпывается. Инвестор может равняться и на динамику экономического цикла, когда в условиях подъема предприятия получают более высокие доходы, а в период спада их прибыли сокращаются. Таким образом, если инвестор планирует в будущем продать акцию, то он может оценить ее стоимость по формуле:

в конце периода n, когда инвестор планирует продать ее.

В данной формуле, как и в первой, сложность возникает как с прогнозированием дивидендов, так и с прогнозированием цены будущей продажи акции.

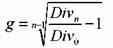

Простейшая модель прогнозирования дивидендов предполагает, что они будут расти с постоянным темпом. Тогда дивиденд для любого года можно рассчитать по формуле:

год (т. е. уже известный дивиденд), g — темп прироста дивиденда.

Темп прироста дивиденда определяют на основе данных по выплате дивидендов за предыдущие годы. Наиболее просто сделать это по принципу средней геометрической, т. е. взять отношение дивиденда за последний известный период к дивиденду за первоначальный период и извлечь корень степени, соответствующий количеству рассматриваемых периодов и вычесть единицу, а именно:

также можно определить на основе темпа прироста прибыли компании, если коэффициент выплаты дивидендов (отношение суммы дивидендов к полученной прибыли) остается величиной постоянной. Тогда темп прироста прибыли компании равен темпу прироста дивидендов. Для крупных компаний коэффициент выплаты дивидендов будет величиной более или менее устойчивой на протяжении относительно длительных периодов времени.

Более удобно определять курсовую стоимость по формуле (106):

Формула (106) выведена для следующих условий: предполагается, что дивиденд растет с постоянным темпом и r > g.

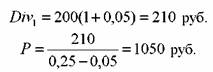

Пример.

За истекший год дивиденд составил 200 руб. на акцию, темп прироста дивиденда равен 5%, ставка дисконтирования составляет 25%. Определить курсовую стоимость акции.

Решение.

и величина дивидендов акционерного общества может изменяться в связи с тем, что после активного роста оно может перейти в стадию зрелой компании. Если инвестор полагает, что начиная с некоторого момента времени компания вступит в новую фазу развития, он может учесть данный факт при определении цены акции. Данное условие можно представить следующей формулой:

g2 — темп прироста дивиденда за последующие годы;

Div0 — объявленный дивиденд за истекший год;

r — ставка дисконтирования.

Если компания выплачивает одинаковые дивиденды, то цена акции определяется по формуле:

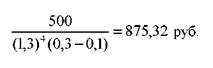

формул, ключевым элементом при оценке стоимости акции является величина дивиденда. В то же время компании роста могут не выплачивать дивиденды. Каким же образом оценить курс их акций. В теории делается допущение: если акционерное общество не выплачивает дивиденды, то этот период завершится с вступлением ее в фазу зрелости, когда окончится ее экстенсивный рост. После этого она начнет выплачивать дивиденды. Поэтому инвестор должен определить момент времени, когда будет выплачен первый дивиденд и его величину, и подставить полученные цифры в формулу:

Пример.

Вкладчик прогнозирует, что через пять лет акционерное общество выплатит дивиденд на акцию в 500 руб., ставка дисконтирования равна 30%, темп прироста прибыли компании составляет 10%. Определить курсовую стоимость акции. Она равна:

5. 2. 2. Определение доходности акции

Принимая решение купить акцию на определенный период времени, инвестору необходимо оценить доходность от его операции. Аналогичным образом, после завершения операции следует оценить ее фактическую доходность. Доходность операции с акцией, которая занимает несколько лет, можно ориентировочно определить по формуле:

РS — цена продажи акции;

Рр — цена покупки акции;

Div — средний дивиденд за п лет (он определяется как среднее арифметическое);

п — число лет от покупки до продажи акции.

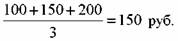

Пример.

Инвестор купил акцию за 2 тыс. руб. и продал через три года за Зтыс. руб.; за первый год ему выплатили дивиденд в размере 100 руб., за второй — 150 руб., за третий — 200 руб. Определить доходность операции вкладчика.

Решение.

Средний дивиденд за три года равен:

составила:

покупка и продажа акции происходят в рамках года, то доходность операции можно определить по формуле:

с момента покупки до продажи акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, то он исключается из формулы).

В приведенных выше формулах мы не учитывали ни налоговых платежей, ни комиссионных. Данную корректировку несложно сделать по аналогии с формулами для облигаций.

Источник информации Сайт: http://www.market-journal.com/rinokbumag/index.html

olegas 5 лет ago / 69 Views

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: “Всё уже посчитано до нас!”

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 – дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени. Долгосрочные инвесторы относятся к таким бумагам с осторожностью.

β=1 – дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0<�β<1 – сигналит инвестору о том, что изменение доходности по акции ниже изменения среднего дохода по рынку в целом. И это в свою очередь значит, что колебания доходности по акции меньше колебаний доходности по рынку и, таким образом, уровень риска по акции ниже среднего уровня риска по большинству остальнальных акций.

β=0 – Такое значение коэффициента говорит о полном отсутствии корреляции между курсовой стоимостью рассматриваемой акции и значением фондового индекса (который был взят за основу при расчёте коэффициента). Другими словами, изменения курса акций никак не связаны с изменением значений индекса. Это может говорить о некорректном выборе фондового индекса для расчёта.

-1<�β<0 – Это значение говорит об обратной корреляции. То есть, другими словами, когда рынок в целом снижается, рассматриваемые акции демонстрируют рост и наоборот – при росте рынка, наши акции понижаются в цене. При этом динамика изменений стоимости акций ниже динамики изменений по рынку в целом (например если фондовый индекс проседает на 4%, то наши акции растут на 2%).

β<-1 – Та же самая ситуация обратной корреляции, только при этом динамика изменений по анализируемым акциям превышает динамику по остальному рынку. Это говорит о повышенном риске инвестиций в них.

Что характеризует бета-коэффициент?

Бета-коэффициент – это единица измерения, которая дает количественное соотношение между движением курса данной акции и движением рынка акций в целом. Нельзя путать с изменчивостью.

Бета-коэффициент (англ. beta coefficient) – это показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам; отражает степень устойчивости курса данных акций по сравнению с остальным фондовым рынком; устанавливает количественное соотношение между колебаниями цены данной акции и динамикой цен рынка в целом. Если этот коэффициент больше 1, значит, акция неустойчива; при бета-коэффициенте меньше 1 – более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем.

Впервые использовать бета-коэффициенты для измерения систематического риска предложил Г. Марковиц, который назвал их индексами недиверсифицируемого риска. Их расчет основывается на уравнении линейной зависимости между доходностью конкретного актива (объекта инвестирования) и среднерыночной доходностью того рынка, где функционирует данный актив. Например, между доходностью акций какой-либо компании и средней доходностью фондовой биржи в целом, где котируются эти акции, доходностью предприятия или отрасли промышленности и средней доходностью всей промышленности и т.д.

При этом если бета-коэффициент какого-либо актива равен 1, это означает, что недиверсифицируемый риск данного актива равен общерыночному, если бета-коэффициент равен 0, это означает, что данный актив является безрисковым в части недиверсифицируемого риска. То есть, чем выше значение бета-коэффициента, тем более рискованным является объект инвестирования. Данный метод позволяет анализировать диверсифицируемую часть риска для объектов инвестирования как на макро- так и на микроэкономическом уровне, что является одним из его достоинств.

Тем не менее, в ряде случаев инвестору необходимо знать общую величину риска, и использование для принятия инвестиционных решений только бета-коэффициентов является недостаточным. Подобные ситуации возникают, прежде всего, в условиях отсутствия средств или возможностей для диверсификации, что чаще всего наблюдается в сфере производственного инвестирования. В ряде ситуаций для принятия решения необходимо иметь сравнительную оценку риска для объектов инвестирования, функционирующих на разных рынках, тогда как бета-коэффициенты дают оценку риска того или иного актива лишь на одном конкретном рынке. Например, с их помощью нельзя сопоставить риск вложений в акции с инвестиционным риском строительства завода.

Рассмотрим ситуации.

Для какой-то акции А значение коэффициента бетта=-1,7. Это означает, что в изменениях доходностей акций портфеля и доходностей рыночного портфеля превалируют обратные тенденции, причем доходности акции А менее рисковые, чем рынок в целом. Согласны?

Бета-коэффициент – это показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Если значение бета-коэффициента больше единицы, это означает, что изменчивость доходности инвестиции в конкретную акцию выше, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такие акции называют агрессивными.

Если значение бета-коэффициента формируется на уровне от 0 до 1, это означает, что изменчивость доходности инвестиций в конкретную акцию ниже, чем доходности инвестиций в рыночный портфель или один из фондовых индексов. Такую акцию называют оборонительной.

Если значение бета-коэффициента равно 0, это означает, что изменчивость доходности инвестиций в конкретную акцию практически не зависит от изменчивости доходности рыночного портфеля или фондового индекса.

Значение бета-коэффициента меньше нуля отражает отрицательную корреляцию между сравниваемыми объектами. Например, рост акции будет сопровождаться снижением фондового индекса и наоборот. Интерпретация конкретных значений бета-коэффициента аналогична приведенной выше, за исключением наличия отрицательной корреляции.

Итак, если значение коэффициента бетта=-1,7, то это означает следующее:

- в изменениях доходностей акций портфеля и доходностей рыночного портфеля превалируют обратные тенденции;

- сформированный портфель является более рискованным, чем рынок в целом, поскольку колебания стоимости портфеля больше колебаний рынка.

Использование коэффициента Бета при формировании инвестиционного портфеля

Одним из важнейших свойств инвестиционного портфеля является его способность сохранять относительную устойчивость (в плане изменения своей общей стоимости) на фоне разного рода финансовых кризисов и прочих катаклизмов сотрясающих рынок ценных бумаг.

Использование данного коэффициента позволяет включать в состав своего портфеля только те акции, которые демонстрируют относительную устойчивость к разного рода потрясениям вызывающим повышенную волатильность всего фондового рынка в целом.

В зависимости от склонности инвестора к риску, он может сформировать инвестиционный портфель трёх основных типов:

- Консервативный;

- Умеренный;

- Агрессивный.

Инвесторы не склонные к риску формируют консервативный портфель ценных бумаг включая в него акции с коэффициентом Бета не превышающим единицы. Агрессивные инвесторы рассчитывающие на доходность выше средней по рынку готовы к принятию более высокой степени риска и их портфель будет состоять преимущественно из бумаг с β>1. Умеренный стиль инвестирования предполагает формирование портфеля из акций с коэффициентом Бета приблизительно равным единице.

Для портфеля в целом, коэффициент β рассчитывается исходя из отдельных коэффициентов для бумаг входящих в его состав, с учётом веса каждой из них:

βп = β1W1 + β2W2 +…+ βn*Wn, где

βi – коэффициент Бета для i-той акции в составе портфеля; Wi – вес i-той акции; n – общее число акций в составе портфеля.

При этом ожидаемую величину доходности портфеля можно рассчитать по формуле:

Rp = β*Rm, где

Rp – ожидаемая доходность инвестиционного портфеля; Rm – средняя доходность по рынку (по фондовому индексу взятому для расчёта β).

Коэффициенты альфа и бета

Сделать заключение о рисках и доходности инвестиционного фонда или частной торговой стратегии можно при помощи специальных коэффициентов. Фактически появление коэффициентов альфа и бета было одной из первых попыток систематизировать торговые результаты различных компаний.

Авторство оценивающего доходность параметра альфа принадлежит Майклу Дженсену, а датируется изобретение коэффициента 1968 годом. Дженсен задавался целью установить, могут ли управляющие инвестиционных фондов систематически выигрывать у рынка ценных бумаг за счет личного профессионализма с его составляющими – качественной системой управления, навыками и интуицией. Но для того, чтобы понять суть коэффициента альфа, сначала немного поговорим о сопутствующем ему коэффициенте бета.

Вообще торговлю можно оценивать разными коэффициентами — например, sharpe ratio, о котором я писал здесь. Но в отличие от него, альфа и бета не используется на валютном рынке, оценивая эффективность управления ценными бумагами. Иначе говоря, этими коэффициентами как правило оценивается управление паевых и взаимных фондов.

Недостатки коэффициента Бета

Мы с вами подробно рассмотрели все те преимущества которые может дать применение этого коэффициента при формировании инвестиционного портфеля, а теперь, для полной объективности картины, давайте остановимся на его недостатках.

В основе портфельной теории Марковица лежит предположение о том, что рынки по своей природе являются эффективными. Не вдаваясь в подробности можно сказать, что это означает примерно следующее:

- Вся информация (в том числе и инсайдерская) моментально и полностью отражается на стоимости торгуемого финансового инструмента;

- Все участники рынка действуют рационально (то есть грамотно оценивают свои риски и каждый их шаг направлен исключительно на получение выгоды).

При подобных исходных данных можно говорить о строгом соответствии уровня доходности тому риску, которому подвергаются инвестиции. Что собственно и отражено в вышепредставленной формуле коэффициента β выведенной одним из сторонников теории эффективного рынка, Уильямом Шарпом.

На деле же получается так, что фондовый рынок нельзя назвать эффективным. В частности это доказывают работы лауреата Нобелевской премии в области экономики, Ричарда Талера. В них чётко доказывается факт того, что поведение большинства участников рынка далеко от рационального.

Кроме этого, ввиду огромного количества и неравномерности распространения информации нельзя говорить о том, что вся она имеет своё отражение в стоимости торгуемых на финансовых рынках активов.

Ещё одним недостатком коэффициента является то, что при его расчёте используется предположение о нормальном распределении доходности портфеля (что, мягко говоря, не является истиной). На деле такое положение вещей встречается довольно редко и в большинстве случаев ни о каком нормальном распределении, в данном контексте, не может быть и речи.

В заключение следует сказать ещё и о том, что значение коэффициента зависит от того временного периода данные за который были положены в его расчёт. Этот факт следует обязательно учитывать как для отдельно взятых акций, так и при сравнении их друг с другом.

Как коэффициент бета помогает портфельному инвестору

В продолжение статьи «Коэффициенты альфа и бета. Выбираем акции в портфель по науке» мы решили рассчитать актуальные коэффициенты бета для акций компаний индекса московской биржи и не только.

Как самостоятельно рассчитать коэффициент бета

Классическая формула коэффициента бета, предложенная Шарпом, выглядит следующим образом:

Существует множество модификаций расчет показателя бета. На практике данное вычисление можно выполнить универсальным методом в Excel. Фактически коэффициент бета говорит о том, насколько процентов изменится цена бумаги при росте/падении рынка на 1%. Другими словами, это коэффициент b в линейном уравнении зависимости дельты акции от дельты рынка. Поэтому его можно вычислить с помощью регрессии или с помощью формулы =НАКЛОН.

В качестве примера рассчитаем коэффициент бета для бумаг Роснефти:

1 этап. Выгрузим котировки акций Роснефти и индекса Московской биржи. Необходимо взять дневные данные минимум за год. По-хорошему восстановить в акциях выплаченные дивиденды, однако на практике затраты на это не всегда оправдывают результат.

2 этап. Считаем доходности по бумаге и индексу, как ежедневные приросты цены.

3 этап. С помощью функции =НАКЛОН рассчитываем коэффициент бета.

Таким образом, получаем коэффициент бета для акций Роснефти равный 0,998. То есть акции компании полностью повторяют движения рынка.

Спорным моментом выступает вопрос о том, за какой период рассчитывать коэффициент бета. Единого ответа здесь нет. Во много это зависит от того, для каких целей рассчитывается данный коэффициент. Если для расчета нормы доходности на долгосрочный срок, лучше выбрать более длительный период. Если рассматриваемый период менее года, можно рассчитать коэффициент бета, за период, укладывающийся в текущий цикл.

Другим способом выступает проверка на устойчивость во времени коэффициента бета. Для этого следует рассчитать данный коэффициент на разных временных отрезках, а после чего вычислить его стандартное отклонение. Если отклонение не превышает 15%, можно использовать среднее значение коэффициента бета.

Бета акций индекса Московской биржи

Наибольшее значение коэффициента бета имеют обыкновенные и привилегированные бумаги Сбербанка. С 2010 г. оно составляет 1,33, а с апреля 2020 г. и вовсе 1,60. Можно заметить, что привилегированные акции обладают меньшим значением коэффициента бета и стандартного отклонения. Это напрямую вытекает из более низкой волатильности данного типа бумаг. В целом на развитых площадках акции банковского сектора в основном всегда растут вместе с рынком и имеют коэффициент бета около 1.

Знание коэффициента бета акций может пригодиться при составление инвестиционного портфеля, поскольку с его помощью можно сбалансировать портфель на проциклические и ациклические акции.

Другими словами, если вы ожидаете, что в ближайшее время рынок будет в активной фазе роста, то наиболее подходящими бумагами выступают акции с высокой бетой (около или большей 1). Напротив, если вы ждете спад, доминировать должны бумаги с бетой около нуля или меньше 1.

У некоторых инвесторов сформировалось ложное утверждение, если бета меньше 1, то акция растет меньше чем рынок. Это не совсем так. Дело в том, что движение индекса и акции не совпадает. Поэтому рост акции может приходиться на дни падения индекса.

На российском рынке акцией 3 и 4 место разделили компании из нефтегазового сектора — Татнефть и Газпром.

Топ 10 компаний с наименьшей бетой относятся к относительно низколиквидным бумагам (за исключением Полюса и Полиметалла), которые «живут своей жизнью» отдельно от всего рынка. В свою очередь Полюс и Полиметалл защитные консервативные акции золотодобывающих компаний, поэтому также имеют менее выраженную зависимость от движения индекса.

Для нефтегазовых компаний посчитаем тот же показатель, только не от индекса Московской биржи, а от цены нефти в рублях. То есть он отражает на сколько процентов изменится цена акции при изменении рублевой нефти на 1%.

Коэффициент зависимости акций нефтегазовых компаний от нефти в рублях

Таким образом, из приведенного графика видно, что на всем периоде главными бенефициарами дорогой рублевой бочки являлись Татнефть, Роснефть и Лукойл. То есть при росте или падении нефти данные бумаги имеют наиболее сильную повторяющую реакцию.

Можно заметить, что значение коэффициента у Новатэка в последнее время стало снижаться. Это связано с ростом операционных показателей компании и снижением корреляции между ценами нефти и газа. В Транснефти наблюдается аналогичная картина, которая связана с тем, что тарифы компании напрямую не связаны с ценами на нефть.

В остальном все похоже с таблицей выше — нижние места занимают относительно низколиквидные бумаги, за исключением Сургутнефтегаз-ап, которая слаба зависит от операционных показателей.

Составить портфель

БКС Брокер