Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

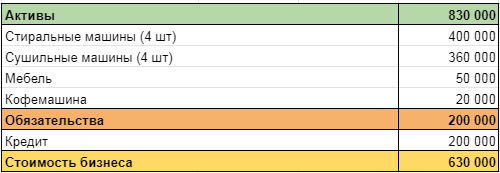

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

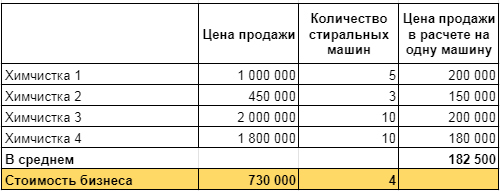

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

Бизнес – это не только процесс производства товаров и услуги и извлечения прибыли, это еще товар на рынке, поэтому оценка бизнеса имеет большое значение. Читайте, в каких случаях она требуется, какие есть методы оценки и кому ее можно доверить.

Ключевые концепции оценки стоимости бизнеса

Оценивая бизнес, мы анализируем то, что он принесет в будущем, но в том виде, как есть на момент оценки. При оценке не предполагается никаких дополнительных инвестиций, иных вложений или условий, мы исходим только из текущего состояния и эффективности активов, оценки емкости и динамики рынка.

Также мы должны учитывать временную стоимость денег. Суммы на счетах сегодня имеют большую ценность, чем те же самые суммы через год, а суммы через год дороже тех же сумм через два года. Это не только вопрос инфляции, но и предпочтений – человек всегда хочет иметь и владеть здесь и сейчас, а не завтра и где-то далеко. Временная стоимость денег учитывается при оценке в ставке дисконтирования.

В основу оценки ложится предположение о наилучшем, то есть максимально эффективном использовании активов бизнеса.

Риски

В реальности все сделанные предположения и оценки могут быть ошибочны, не точны. Мы не располагаем всей полнотой информации, которая требуется для принятия решений, даже при условии использования мощных средств компьютерного моделирования доступных в настоящее время. Поэтому аналитики должны учитывать риски: либо используя сценарный подход, либо корректируя в ставку дисконтирования.

Мы оцениваем бизнес, исходя из предположения, что он будет работать бесконечно долго, он устойчив, но спрогнозировать его динамику мы можем на относительно короткий срок.

В каких случаях требуется оценка бизнеса

Понимая оценку бизнеса, как достигнутый результат деятельности менеджмента, сфер применения такого исследования несколько. Рассмотрим их далее.

Оценка для целей продажи

В первую очередь мы оцениваем бизнес, когда предполагаем его продать – полностью или частично. Например, продажа компании целиком, продажа пакета акций или доли, продажа отдельного подразделения, филиала, предприятия из состава холдинга, производственной площадки. Под эту задачу также подпадают IPO – первичное размещение акций на фондовом рынке, ICO – первичное размещение токенов в экономике-blockchain.

Оценка рыночной стоимости бизнеса требуется и покупателю и продавцу. Только одному надо, чтобы оценка была ниже – и он будет крайне пессимистично оценивать перспективы бизнеса, стремиться ухудшить предпосылки. А другому нужно завысить оценку, используя самые оптимистичные прогнозы, наибольшие из имеющихся коэффициентов. Обе стороны к этой ситуации относятся с пониманием и, используя каждый свою оценку, движутся к компромиссу, который и станет в результате ценой сделки.

Оценка при привлечении средств в действующий бизнес

Необходимость в оценке также появляется в случае привлечения средств – заём, кредит, эмиссия облигаций, когда требуется оценка бизнеса, его долей, акций как объекта залога, гарантий обеспечения возврата привлеченных средств.

Стоимость компании — основной критерий успешности деятельности менедмента и роста благосостояния собственников

Оценка бизнеса, как критерий его эффективности

Современный подход акцентирует внимание на стоимости компании, как основного критерия успешности деятельности менедмента и роста благосостояния собственников. Капитализация компании и динамика этого показателя говорят о перспективах бизнеса больше, чем дивидендные выплаты собственнику. На развитых финансовых рынках собственники получают свой доход, торгуя акциями или фиксируя прибыль, продавая бизнес стратегическому инвестору с прибылью, а не выводя деньги из бизнеса. Поэтому для собственников стоимость компании – это важный показатель, который они ставят в качестве критерия работы и мотивации менеджмента, и требуют регулярного расчета и обоснования этого показателя для контроля своих активов. Методика оценки бизнеса в этом случае разрабатывается, согласовывается с собственником и менеджментом, а затем регламентируется для использования длительном временном горизонте, чтобы получать регулярно прозрачные и сравнимые оценки.

Оценка стартапа

Особняком стоит оценка бизнеса в случае стартапа. Ее цель – оценить стоимость для распределения долей в компании между основателем и первым инвестором. Оценка строится на предположении, что к моменту выхода из проекта стартап будет приносить не менее какого-то целевого значения прибыли. И оцененная на основе данной прибыли компания сможет быть продана стратегическому инвестору или выйти на IPO, что принесет многократный доход на вложенный капитал инвестору. В данном случае оценка делается на гипотетических построениях для бизнеса, который еще не существовал, не работал и не приносил не только прибыли, но даже зачастую выручки.

Методы оценки бизнеса

Методов оценки бизнеса несколько, но все они укладываются в три основные группы:

- Сравнительные.

- Доходные.

- Затратные.

Сравнительные методы

Эту группу методов правильнее назвать рыночными, так в их основе лежит информация об уже состоявшихся сделках с похожими компаниями, либо с акциями на фондовом рынке.

В случае сделок с компаниями выбирается несколько сделок с бизнесами, максимально похожими на оцениваемый, по которым известна цена покупки компании целиком либо контрольного пакета или доли. Затем изучают состояние компании накануне совершенной сделки с двумя целями:

- первая – сопоставление целевой и выбранной компании по финансовым и производственным показателям, с тем чтобы оценить сравнимость компаний и обосновать выбор данной компании, как аналога;

- вторая – расчет мультипликаторов: цена / прибыль, цена / денежный поток, цена / балансовая стоимость, в зависимости от имеющихся данных.

Используя рассчитанные мультипликаторы по каждой компании-аналогу, оцениваем стоимость бизнеса целевой компании в интервале от минимальной до максимальной. Чтобы получить одну величину, рассчитывают среднее значение или выбирают самый близкий аналог и оценивают только по нему.

Таким методом оценивают приобретение контрольного пакета или 100% частных, не торгуемых на фондовом рынке компаний.

В случае использования текущей рыночной цены акции на фондовом рынке как ценового ориентира, мы также рассчитываем мультипликаторы либо на одну акцию, либо на полную стоимость компании, если знаем число или долю акций, торгуемых на рынке (free float). Эти мультипликаторы уже применяем к нашей базе (чистая прибыль, выручка и т.п.) и получаем оценку на основе данных фондового рынка.

Известным вариантом сравнительного подхода является метод отраслевых коэффициентов – при наличии объективных данных о большом числе сделок купли-продажи бизнеса в определенной отрасли можно рассчитать показатели стоимости для типичных сделок и использовать их в последующем для оценки. Таким образом, можно оценивать компании малого и среднего бизнеса, но, к сожалению, в России очень мало доступной информации по совершенным сделкам.

Стоимость бизнеса, оцененная этими методами, должна быть скорректирована (уменьшена) на величину обязательств предприятия. При этом предварительно надо изучить обязательства использованного предприятия-аналога и то, как они учитывались при расчете стоимости.

Доходные методы оценки строятся на прогнозировании доходов от оцениваемого бизнеса в будущем

Доходные методы оценки бизнеса компании

Данная группа методов строится на прогнозировании доходов от оцениваемого бизнеса в будущем.

Если компания стабильно получает доход в течение 3–5 лет и его величина составляет в среднем N, то такую компанию можно оценить по формуле:

V = N / R,

где R – ставка капитализации – отраслевое, целевое или рыночное значение ставки доходности на вложения. Также это может быть ставка доходности вложений в альтернативные активы.

Этот метод называется методом капитализации.

В большинстве случаев стабильного дохода на горизонте 3–5 лет добиться не удается, поэтому можно использовать данные по доходу за последний год, принимая во внимание вероятность изменения доходности в будущем.

Другой вариант решения данной проблемы – построение финансовой модели с учетом фактора времени и рисков – метод дисконтированных денежных потоков.

В рамках метода строится финансовая модель денежного потока (близка к форме отчета о движении денежных средств) на прогнозный период, то есть такой период, в течение которого денежные потоки мы способны спланировать или спрогнозировать. При этом по завершении прогнозного периода мы предполагаем стабилизацию денежных потоков.

Ключевой момент – выбор ставки дисконтирования, которая определяет временную стоимость денежных потоков и должна учитывать риски и альтернативную доходность активов.

В итоге стоимость бизнеса этим методом определяется по формуле:

V = ∑CFn / (1+r)n+ TV,

где CFn – суммарные денежные потоки за каждый прогнозный период с первого по последний,

r – ставка дисконтирования,

n – номер соответствующего периода.

TV – терминальная стоимость бизнеса, определяется по формуле Гордона, если бизнес продолжит работу. Если предполагается ликвидация бизнеса, терминальная стоимость рассчитывается, как ликвидационная стоимость, а если предполагается продажа – как стоимость чистых активов.

Аналогично сравнительным методам стоимость бизнеса, оцененная доходными методами, также должна быть скорректирована (уменьшена) на величину задолженности предприятия.

При использовании метода ликвидационной стоимости бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам

Затратные методы

Основная идея этой группы методов – оценить, сколько денег потребуется инвестору, чтобы воссоздать такой же бизнес. Эта величина и есть стоимость бизнеса и инвестору не следует тратить больше этой суммы при приобретении.

Суммарная стоимость компании может быть оценена как стоимость всех активов за вычетом всех обязательств. Это так называемый метод чистых активов.

Однако использовать в оценке балансовые стоимости активов не целесообразно, их следует переоценить и привести в соответствие с рыночными ценами, тогда оценка методом чистых активов будет лучше соответствовать реальной стоимости компании в соответствии с концепцией данного подхода.

Другим методом оценки бизнеса из этой группы является метод ликвидационной стоимости. В этом случае бизнес рассматривается, как комплекс активов, который следует как можно быстрее распродать, чтобы рассчитаться по обязательствам. Тогда стоимость активов, определенная описанным выше методом чистых активов, корректируется на дисконт (для ускорения продажи) и на затраты по рекламе продаваемых активов.

Несколько слов об убыточном бизнесе и его оценке

Бизнес может быть убыточным по разным причинам:

- в силу конъюнктуры рынка в текущем периоде и это временное явление, которое со сменой «ветра» на рынке вернется в положительную для прибыли зону;

- из-за стратегических управленческих решений, например, компания стремится захватить долю рынка и допускает операционные убытки, используя для своего развития накопленную ранее финансовую «подушку безопасности»;

- в результате ошибок менеджмента, которые уже не исправить и речь идет о банкротстве.

Если речь идет о временном явлении и в перспективе финансовые потоки выйдут в положительную зону, для такого бизнеса наиболее обоснован метод дисконтированных денежных потоков, который строится на предполагаемых результатах будущих периодов.

Но если речь о перманентной убыточности, тогда стоимость такого бизнеса – это сумма стоимостей активов за вычетом обязательств, в соответствии с методом чистых активов.

В большинстве случаев оценку бизнеса лучше доверить профессионалам

Оценка своими руками или с помощью профессионалов

Что лучше – сделать оценку собственными силами или обратиться к профильной компании? В большинстве случаев ответом на этот вопрос будет – обратиться к профессионалам. Во-первых, для многих задач, стоящих перед оценкой, требуется документ от независимого оценщика, входящего в саморегулируемую организацию оценщиков и застраховавшего свою ответственность. Сделать такую оценку самостоятельно невозможно.

Во-вторых, специалисты-оценщики в штате – это дорого. Специалисты такой квалификации не нужны компании на постоянной основе, им нужно иметь профильное образование и повышать квалификацию минимум раз в три года, чтобы подтверждать свой профессиональный уровень.

Если оценка требуется для внутренних целей, например, нужно посчитать стоимость бизнеса, как показатель KPI менеджмента для собственников, тогда, конечно же, профессиональный оценщик не нужен, требуется. Тогда оценку данного показателя может сделать квалифицированный специалист финансового блока компании.

Оценка бизнеса – это вид искусства или отрасль знания, в которой используются строгие математические методы, при этом они опираются на предпосылки, допущения, прогнозы и гипотезы. Поэтому получаемые в результате цифры – это лишь ориентиры, а не руководство к действию или окончательная цена. Оценка бизнеса, особенно выполняемая независимым профессиональным оценщиком, снимает субъективные факторы и вопросы о возможных манипуляциях информацией. Без обоснованного анализа, без ориентиров, которые дает оценка, прийти к окончательной цене и сделке было бы крайне затруднительно.

8.1. Характеристика

ценовых мультипликаторов

Сравнительный

подход – общий способ определения

стоимости предприятия или его собственного

капитала, в рамках которого применяют

один или более методов, основанных на

сравнении предполагаемого к продаже

предприятия с аналогичными, уже

проданными на рынке компаниями.

Сравнительный

подход особенно эффективен в случае

существования активного рынка

сопоставимых объектов собственности.

Точность оценки зависит от качества

собранных данных, так как применяя

данный подход, оценщик должен собрать

достоверную информацию о недавних

продажах сопоставимых объектов.

Основным

инструментом определения рыночной

стоимости собственного капитала

предприятия с применением сравнительного

подхода являются ценовые мультипликаторы.

Ценовой

мультипликатор –

это коэффициент, показывающий соотношение

между рыночной ценой компании или акции

и её финансовыми и экономическими

показателями. В

качестве таких показателей можно

использовать выручку от реализации,

прибыль предприятия-аналога, дивидендные

выплаты, стоимость активов и др.

Для

оценки рассчитывают несколько

мультипликаторов по формуле

![]()

где

М – оценочный мультипликатор; Ц – цена

продажи предприятия-аналога (произведение

количества акций и их текущей рыночной

стоимостью); ФБ – финансовая база.

В

оценочной деятельности используется

два типа мультипликаторов – интервальные

и моментные. Выбор

наиболее уместного из них определяется

в каждой конкретной ситуации.

Интервальными называются

мультипликаторы, в которых в качестве

финансовой базы используются показатели,

величина которых формируется в течение

установленного бухгалтерской отчётностью

периода времени. К таким мультипликаторам

относятся: цена/прибыль, цена/денежный

поток, цена/ дивидендные выплаты,

цена/выручка от реализации.

Моментными называются

мультипликаторы, для расчёта которых

используется информация о состоянии

финансовой базы на конкретную дату.

Например, цена/балансовая стоимость,

цена/чистая стоимость активов.

Мультипликатор

цена/прибыль (Р/Е) выражает связь

между рыночной ценой акционерного

капитала компании и её чистой прибылью.

Цена обыкновенной акции – числитель,

а прибыль после налогообложения (чистая

прибыль) – знаменатель. Данный

мультипликатор позволяет напрямую

оценивать стоимость собственного

капитала. Мультипликатор Р/Е показывает,

сколько средств готов заплатить

заинтересованный инвестор за получаемую

компанией прибыль.

В

качестве базы для расчёта мультипликатора

можно использовать не только сумму

прибыли, полученную в последний год

перед датой оценки. Оценщик может

использовать среднегодовую величину

прибыли, исчисленную за последние пять

лет. Оценочный период может быть увеличен

или уменьшен в зависимости от имеющейся

информации и наличия экстраординарных

ситуаций, искажающих основную тенденцию

в динамике прибыли.

Рассматриваемый

мультипликатор целесообразно применять

в большинстве прибыльных компаний со

стабильной структурой капитала, которая

совместима с отобранными

компаниями-аналогами.Мультипликатор

цена/денежный поток (P/CF) чаше

всего представляет собой валовой

денежный поток, т. е. чистый доход

плюс суммы начисленной амортизации, а

не чистый денежный поток. Чистый денежный

поток не используется, поскольку может

оказаться достаточно сложно оценить

величину данного показателя для каждой

открытой (публичной) компании-аналога.

Наиболее

распространённой ситуацией применения

мультипликатора P/CF является

убыточность либо незначительная

величина прибыли, а также несоответствие

фактического полезного срока службы

основных фондов предприятия периоду

амортизации, принятому в финансовом

учёте. Это возможно в случае, когда

стоимость активов будет незначительной,

хотя прослужат они довольно долго.

Мультипликатор

цена/дивиденды может

рассчитываться как на базе фактически

выплаченных дивидендов, так и на основе

потенциальных дивидендных выплат. Под

потенциальными дивидендами понимаются

типичные дивидендные выплаты, рассчитанные

по группе сходных предприятий на основе

сравнения их фактических дивидендных

выплат и чистой прибыли. Возможность

применения того или иного мультипликатора

данной группы зависит от целей оценки.

Данный

мультипликатор на

практике используется достаточно

редко, несмотря на доступность необходимой

для расчёта информации. Это связано с

тем, что порядок выплаты дохода инвесторам

в открытых и закрытых компаниях

существенно различается. В закрытых

обществах собственники могут получать

денежную выгоду в виде различных выплат,

снижения арендной платы и т. д. Данный

мультипликатор целесообразно

использовать, если дивиденды выплачиваются

достаточно стабильно как в аналогах,

так и в оцениваемой компании, либо

способность компании платить дивиденды

может быть обоснованно спрогнозирована

[10].

Мультипликатор

цена/выручка от реализации (P/S), или

объём реализованной продукции, – также

достаточно популярный коэффициент,

рассчитываемый как отношение цены

акции к валовому доходу на одну акцию.

Он применяется для однородных отраслей,

где инвесторы ожидают, что выручка

создаст соответствующие объёмы прибыли,

или денежного потока.

Хорошие

результаты этот мультипликатор даёт

при оценке предприятий сферы услуг

(реклама, страхование, ритуальные услуги

и т. д.). Мультипликатор P/S не

зависит от методов ведения бухгалтерского

учёта. Достоинством мультипликатора

является его универсальность, которая

избавляет оценщика от необходимости

проведения сложных корректировок.

Особенность

применения мультипликатора P/S заключается

в том, что оценщик должен обязательно

учитывать структуру капитала оцениваемой

компании и аналогов. Если соотношение

собственных и заёмных средств существенно

отличается, то оценку лучше проводить

на основе рыночной стоимости

инвестированного капитала.

Мультипликатор

цена/балансовая стоимость (P/BV) – для

его определения необходимо цену акций

компаний-аналогов поделить на величину

их балансовой стоимости на дату оценки.

Практически такая информация обычно

недоступна. Вместо этого эксперты-оценщики

используют величину реального капитала

компании на конец последнего финансового

года. Нельзя использовать величину

реального капитала компаний-аналогов,

относящуюся к более поздним, чем момент

оценки, датам, за исключением случаев,

когда временные различия относительно

несущественны.

Оптимальная

сфера применения данного мультипликатора

– оценка холдинговых компаний, либо

оценка в случае необходимости срочной

продажи крупного пакета акций, входящего

в состав портфеля ценных бумаг оцениваемой

компании.

Финансовой

базой для расчёта является либо величина

чистых активов, либо полная стоимость

активов оцениваемой компании и

компаний-аналогов. Причём за основу

можно брать как информацию официальных

балансовых отчётов компаний, так и

скорректированную величину, полученную

оценщиком расчётным путём.

Любые

приобретенные и учтенные в балансе

нематериальные активы должны быть

исключены из балансов как для

компаний-аналогов, так и для компании,

подлежащей оценке. Речь идет о том,

что P/BV-мультипликаторы

должны рассчитываться и применяться

только в расчёте на материальную часть

акционерного капитала.

Мультипликатор

цена/чистая стоимость активов (P/NAV) можно

применять в том случае, если соблюдаются

все следующие условия:

а)

оцениваемая компания имеет значительные

вложения в собственность:

недвижимость, ценные бумаги, газовое

или нефтяное оборудование;

б)

основной деятельностью компании

является хранение, покупка и продажа

такой собственности. Управленческий

и рабочий персонал добавляет к продукции

в этом случае незначительную стоимость;

в)

существуют аналогичные компании,

продающиеся на рынке, что позволяет

получить достаточную рыночную информацию

об активах.

В

отличие от мультипликатора P/BV при

применении мультипликатора P/NAV величина

акционерного капитала должна быть

установлена на основе рыночной стоимости

базовых (для расчёта) материальных

активов и пассивов. Нетто-активы равны

сумме всех активов по их рыночной цене,

уменьшенной на величину рыночной

стоимости долговых обязательств

компании, которая часто может быть

равна балансовой стоимости этих

обязательств.

В

процессе оценки аналитик стремится

определить максимальное число

мультипликаторов, поскольку применение

их к финансовой базе оцениваемой

компании приведёт к появлению нескольких

вариантов стоимости, существенно

отличающихся друг от друга. Диапазон

полученных результатов может быть

достаточно широким. Поэтому большое

число используемых мультипликаторов

поможет оценщику выявить область

наиболее обоснованной величины.

Считается,

что крупные предприятия лучше оценивать

на основе чистой прибыли. Мелкие компании

– на основе прибыли до уплаты налогов,

поскольку в этом случае устраняется

влияние различий в налогообложении.

Ориентация на мультипликатор цена/денежный

поток предпочтительна при оценке

предприятий, в активах которых преобладает

недвижимость. Если предприятие имеет

достаточно высокий удельный вес активной

части основных фондов, более объективный

результат даст использование

мультипликатора цена/прибыль [10].

Особо

следует отметить, что числовые значения

рыночных мультипликаторов

не остаются постоянными, а изменяются

вместе с конъюнктуройрынка

готового бизнеса в рамках отраслей

национальной экономики.

При

выборе мультипликатора для оцениваемой

компании задача состоит в том, чтобы

найти значение, которое точно позиционирует

цель относительно альтернативных

инвестиционных вариантов. Обычно

оценщику крайне сложно найти одну

компанию, которая могла бы быть полностью

идентичной оцениваемому объекту.

Поэтому при оценке специалист вынужден

ориентироваться на значения

мультипликаторов нескольких сопоставимых

компаний одновременно. Для решения

этой задачи оценщиком рассчитывается

и в последствии применяется к финансовой

базе оцениваемого предприятия либо

среднеарифметическое, либо модальное,

либо медианное значение.

Среднеарифметическое

значение –

это величина, определяемая как сумма

значений выбранного оценщиком

мультипликатора по всему списку

сопоставимых компаний, делённая на

количество компаний, входящих в список

сопоставимых объектов (статистический

ряд).

Модальное

значение –

величина, определяемая как наиболее

часто встречающееся числовое значение

в статистическом ряде.

Медианное

значение –

это величина, определяемая на середине

ранжированного статистического ряда.

Если

оцениваемая компания примерно

эквивалентна среднему из найденных

вариантов, то должен подойти мультипликатор,

находящийся вблизи среднеарифметического

или медианного значения [15].

В

зависимости от наличия и доступности

информации, характеристик объекта

оценки, предмета и условий предполагаемой

сделки в рамкахсравнительного

подхода используют метод компании-аналога,

метод сделок и

метод отраслевых коэффициентов.

Рассмотрим содержание, оптимальную

сферу и необходимые условия применения

каждого метода.

8.2. Метод

рынка капитала (компании-аналога)

Метод

рынка капитала, или метод компании-аналога,

основан на сформировавшихся на фондовом

рынке рыночных ценах акций сходных

компаний. Базой для сравнения служит

цена за одну обыкновенную (простую)

акцию сходных компаний на фондовых

рынках. При этом цена одной акции

меняется в зависимости от величины

приобретаемого пакета – контрольного

(мажоритарного) или неконтрольного

(миноритарного). Основу метода составляет

финансовый анализ оцениваемой компании

и сопоставимых компаний. Преимущество

данного метода заключается в использовании,

как правило, фактической информации,

а не прогнозных данных, которым присуща

известная неопределенность [15].

Основные

этапы оценки предприятия методом

компании-аналога:

1) изучение

рынка и сбор необходимой информации;

2) сопоставление

списка аналогичных предприятий;

3) финансовый

анализ и повышение уровня сопоставимости

информации;

4) расчёт

ценовых мультипликаторов;

5) выбор

величины мультипликатора, которую

целесообразно применить к оцениваемой

компании;

6) определение

итоговой величины стоимости оцениваемого

предприятия.

7) внесение

итоговых корректировок.

Оценка

бизнеса методом компании-аналога

основана на использовании двух типов

информации: рыночной

и финансовой.

Рыночная

информация включает

данные о фактических ценах купли-продажи

акций компании, сходной с оцениваемой,

а также информацию о количестве акций

в обращении. Качество и доступность

ценовой информации зависит от уровня

развития фондового рынка.

Финансовая

информация представлена

официальной бухгалтерской и финансовой

отчётностью, а также дополнительными

сведениями, перечень которых определяется

непосредственно оценщиком в зависимости

от конкретных условий оценки. Финансовая

информация должна быть представлена

отчётностью за текущий год и предшествующий

период.

При

применении данного метода важную роль

играет подбор предприятий-аналогов

для сравнения. Идеальные предприятия-аналоги

– те, которые действуют в той же отрасли,

что и оцениваемое предприятие, ведут

подобные хозяйственные операции, близки

по размеру и т. д. Поиск аналогичных

предприятий должен базироваться на

достаточно жестких критериях отбора,

среди которых можно выделить:

• принадлежность

к одной и той же отрасли;

• достаточно

высокое сходство выпускаемой продукции

и ассортимента;

• примерное

равенство объёма и качества производимой

продукции;

• товарную

и территориальную диверсификацию;

• одинаковые

стадии жизненного цикла компаний

(например, стадии роста или упадка);

• сходные

по размеру производственные мощности;

• технологическую

и техническую оснащённость;

• сопоставимые

стратегии развития компаний;

• примерно

одинаковые уровни рисков, связанных с

предпринимательской деятельностью;

• примерно

равную степень учёта климатических и

территориальных различий или особенностей;

• сопоставимость

по числовым оценкам экономических и

финансовых показателей компаний

(выручка, численность, стоимость активов

и т. д.);

• сопоставимость

предполагаемой сделки (форма сделки,

условия финансирования, условия оплаты

и т. д.)

Важная

часть оценки по методу рынка капитала

– анализ финансового положения компании

и сопоставление с предприятиями-аналогами.

При сравнительном подходе к оценке

предприятия используются все традиционные

приёмы и методы финансового анализа.

Система аналитических показателей и

критериев сравнения, применяемых при

анализе финансового положения компании,

так же, как и методология оценки стоимости

компании в целом, зависит от сформулированной

собственником цели оценки.

Заключительный

этап оценки бизнеса с использованием

сравнительного подхода – сведение

воедино полученных результатов.

Применение различных мультипликаторов

(после всех необходимых корректировок)

даёт оценщику различные варианты

стоимости предприятия. Выбор окончательного

результата основан на придании

процентного веса каждому подходу.

Обычно если активы предприятия

незначительны по сравнению с получаемой

прибылью, следует полагаться на

мультипликатор цена/прибыль (денежный

поток); если же прибыль практически

отсутствует, то целесообразно основываться

на мультипликаторе цена/стоимость

активов.

Итоговая

величина стоимости, полученная в

результате применения всей совокупности

ценовых мультипликаторов, должна быть

откорректирована в соответствии с

конкретными условиями оценки бизнеса.

Наибольшая

сложность при применении данного метода

заключается в необходимости выбора

подходящей компании-аналога. Между тем

на российском рынке отсутствует

достаточная по объёму статистика продаж

бизнеса для получения необходимой для

расчётов информации.

Для

некоторых отраслей национальной

экономики, в которых объёмы ретроспективной

информации по сделкам становятся всё

более многочисленными (например,

телекоммуникации, нефтяная отрасль),

значение данного метода постепенно

повышается. В остальных случаях этот

метод может быть использован как

инструмент проверки достоверности

результатов расчётов стоимости бизнеса,

полученных с помощью других подходов

(например, доходного подхода) [15].

В

результате оценки компании методом

рынка капитала получают стоимость

неконтрольного пакета акций с высокой

степенью ликвидности. Для того чтобы

получить стоимость контрольного пакета

в компании, акции которой не продаются

на открытом фондовом рынке и финансовая

информация по которой широко не

представлена, необходимо добавить

премию за контроль и вычесть скидку за

недостаточную ликвидность.

8.3. Метод

сделок

Метод

сделок (продаж) является частным случаем

метода рынка капитала. Он исходит из

необходимости определения стоимости

готового бизнеса, или, иначе, контрольного

(мажоритарного) пакета акций

компании-аналога. Цена обыкновенных

акций принимается по результатам

совершённых ранее сделок на фондовом

рынке. В основе метода лежит определение

соответствующих мультипликаторов на

базе финансового анализа и прогнозирования.

Финансовый анализ и сопоставление

показателей осуществляются так же, как

и в методе рынка капитала.

Этапы

процесса оценки бизнеса методом сделок

совпадают с этапами оценки бизнеса

методом рынка капитала. Однако наряду

с совпадением этапов оценки, методы

рынка капитала и сделок имеют ряд

различий (табл. 15).

Метод

сделок применим для случая, когда

инвестор намеревается закрыть предприятие

или существенно сократить объём выпуска

продукции. Кроме того, его используют

при сделках по слиянию и поглощению

компаний. В отличие от метода рынка

капитала здесь уже учтена премия за

контроль, а в случае необходимости

оценки неконтрольного пакета акций

скидка может составлять примерно 40 %.

Как

и в методе рынка капитала, при использовании

данного метода необходимо вносить

поправки к стоимости компании, полученной

с помощью мультипликаторов, на

неоперационные активы, на избыток

(недостаток) собственных средств и

страновой риск [15].

Основным

фактором, сдерживающим применение в

российской практике метода компании-аналога

и метода сделок, является отсутствие

достаточной и достоверной ценовой и

финансовой информации по отечественным

компаниям-аналогам. Однако появление

в последние годы фирм, специализирующихся

на сборе и анализе подобной информации,

а также различных электронных источников

– существенный прорыв в данном

направлении. Таким образом, дальнейшее

развитие оценочной инфраструктуры

будет способствовать расширению сферы

использования сравнительного подхода.

8.4. Метод

отраслевых коэффициентов

Метод

отраслевых коэффициентов заключается

в определении ориентировочной стоимости

предприятия с использованием соотношений

или показателей, основанных на данных

о продажах компаний по отраслям и

отражающих их конкретную специфику.

Отраслевые коэффициенты рассчитываются

специальными аналитическими организациями

в результате достаточно длительных

статистических наблюдений за соотношением

между ценой собственного капитала

предприятия и его важнейшими

производственно-финансовыми показателями.

Также отраслевые соотношения могут

быть самостоятельно разработаны

оценщиком на основе анализа отраслевых

данных.

Все

разновидности коэффициентов

(мультипликаторов) представляют собой

относительные оценки (в отличие от

метода дисконтирования денежных

потоков, отражающего абсолютные оценки).

Данный

метод целесообразно использовать

только в случаях, когда подобные

предприятия часто продаются, а оценщик

имеет опыт оценки объектов данного

вида. Наиболее типичные соотношения,

используемые при определении

ориентировочной стоимости бизнеса в

рыночных странах, приведены в табл. 19.

Рынок

купли-продажи готового бизнеса в России

только развивается, поэтому метод

отраслевых коэффициентов ещё не получил

достаточного распространения в

отечественной практике. На Западе рынок

бизнеса развит давно, и в результате

обобщения были разработаны достаточно

простые соотношения для определения

стоимости оцениваемого предприятия.

На

основании вышеизложенного можно сделать

следующие выводы. Сравнительный подход,

несмотря на достаточную сложность и

трудоёмкость расчётов и анализа,

является неотъемлемым приёмом определения

обоснованной рыночной стоимости.

Результаты, полученные данным способом,

имеют наиболее объективную рыночную

основу, качество которой зависит от

возможности привлечения широкого круга

компаний-аналогов. Данный подход дает

наиболее точные результаты, если

существует активный рынок аналогичных

объектов собственности.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

28.07.2019100.35 Кб06.doc

- #

- #

- #

- #

- #

- #

18.11.2019239.62 Кб763.doc

- #

- #

- #