Приставка А.Н.1

1 Новосибирский государственный университет экономики и управления (НИНХ)

Введение

Теоретические

построения имеют большое практическое значение – если в экономике используются

точные методы и модели, то благосостояние её субъектов растёт гораздо большими

темпами по сравнению с экономикой, в которой используются иные методы [1]. В

связи с этим, своевременная оценка эффективности деятельности, способствующая

реализации необходимых мер и, как следствие, достижению поставленных целей,

становится одним из наиболее важных элементов системы управления в компании.

До 1980-х годов

оценивать эффективность деятельности компании означало измерять исключительно

финансовые показатели. Однако в 1980-х годах все больше зарубежных авторов

начинают говорить о том, что данная оценка недостаточна в связи с активным

изменением бизнес-среды. Ведь для поддержания конкурентоспособности компании

необходимо фокусироваться на таких аспектах как клиентоориентированность,

качество продукции и сервиса.

Таким образом, после

волны критики оценки эффективности деятельности компании только на основе

финансовых показателей одна за другой начинают появляться системы, предлагающие

идеи и технологии, основанные на сочетании финансовых и нефинансовых

показателей, ориентированные на стратегическую линию компании, отражающие

разносторонние аспекты ее деятельности, а также учитывающие интересы и

потребности различных групп стейкхолдеров. Данные системы в зарубежной

литературе объединяются под общим названием – системы оценки эффективности

(performance measurement systems, PMS).

Но несмотря на

упомянутые преимущества, существующие PMS имеют и некоторые недостатки. В

результате анализа работ на тему оценки эффективности деятельности компаний,

автором были сформулированы их основные ограничения:

1. Разрозненность

показателей.

2. Отсутствие

целевого ориентира – базового финансового показателя.

3. Агрегирование

результатов деятельности компании.

4. Отсутствие

связей с системой мотивации и поощрении персонала [2].

По мнению автора,

данные ограничения возможно устранить благодаря включению в состав PMS

в

качестве целевого ориентира показателя стоимостно-ориентированного управления

(Value-Based Management, VBM).

Таким образом, на

основании вышеизложенного, автором была сформулирована цель статьи – осуществить

отбор ключевого VBM-показателя для

включения в состав PMS в качестве целевого ориентира, способствующего

устранению их ограничений.

Научная

новизна статьи заключается в формировании предложения по совершенствованию

существующих PMS: включение отобранного VBM-показателя

в состав PMS

позволит

уйти от агрегирования и оценить эффективность деятельности на всех уровнях (от

компании в целом до ее основных бизнес-процессов, клиентов и продуктов),

превратить набор полезных, но несколько разобщенных показателей эффективности в

систему с четко выраженным целевым ориентиром, а также разработать такую

систему поощрения, которая способна мотивировать отдельных сотрудников и

подразделения в целом на достижение именно тех результатов, которые необходимы

компании и ее акционерам.

В рамках данной статьи

были использованы исторический и логический методы общенаучного теоретического

исследования, а также проведен сравнительный анализ ключевых показателей

стоимостно-ориентированного управления по единому набору параметров,

разработанных специально для этого.

Методологической

основой данной статьи послужили исследования различных авторов, содержащие

описание наиболее известных и распространённых в использовании PMS

[3-7], их основные характеристики [8-11], критику практического применения данных

систем [12-17], а также исследования в области стоимостно-ориентированного

управления [18-26].

Основная часть

До 1980-х годов

основной целью деятельности компании была максимизация прибыли. Однако

показатели прибыли в полной мере не отражают увеличение реальной стоимости

активов компании, поскольку данные показатели традиционно основаны на

бухгалтерском учете и не включают в себя ни риски, ни влияние инфляции, ни

другие показатели, в том числе и альтернативные издержки. К тому же, часть

исследований зарубежных авторов указывают на то, что экономика, ориентированная

на акционеров, работает лучше, чем другие экономические системы [18]. Более

того, по мнению ряда исследователей на сегодняшний день наблюдается сдвиг

парадигмы в отношении целей управления: происходит переход от «управления для

заработка» к «управлению для ценности» [19, с. 201].

Управление компанией и

построение стратегии на основе увеличения ее стоимости получило название

«стоимостно-ориентированного управления» (VBM). Данная концепция была

разработана А. Раппапортом в 1986 году [20]. По мнению Т. Коупленда, Т. Коллера

и Дж. Муррина в случае, если компания применяет концепцию VBM, то все ее

действия должны основываться на стоимостном мышлении, которое, в свою очередь,

складывается из двух составляющих – системы измерения (оценки) стоимости и

стоимостной идеологии [21, с.106].

Что касается

стоимостной идеологии, то она отражает заинтересованность высшего руководства

компании в создании стоимости для акционеров. Такая идеология проявляется в

образе мыслей и в поведении генерального директора [21, с.107]. Ведь

преимущество VBM, по мнению ведущих экономистов, заключается именно в этом

аспекте: в способности фокусировать усилия всех заинтересованных сторон в

компании на достижение единой цели. При этом промежуточными показателями

достижения этой цели могут быть как рост прибыли, так и оптимизация

бизнес-процессов компании, повышение удовлетворенности клиентов, а также, что

стоит выделить отдельно, мотивированный и ответственный персонал [19, с. 203].

Именно в рамках VBM постановка операционных целей и система вознаграждений

согласованы с факторами, определяющими ценность активов компании, что вынуждает

сотрудников отвечать за деятельность, которую они контролируют.

Что касается системы

измерения стоимости, то в ее основе лежит решение о выборе ключевого

показателя VBM, который позволит перевести стоимостную идеологию в

практическую плоскость. Также, по мнению автора, включение данного показателя в

состав существующих PMS в качестве

целевого ориентира позволит нивелировать их ограничения.

В настоящее время

существует достаточное большое число VBM-показателей, что обуславливает

сложность выбора ключевого. Так, С.В. Грибцов описывает три основных

показателя стоимостного менеджмента: акционерную добавленную стоимость

(Shareholder Value Added, SVA), экономическую добавленную стоимость (Economic

Value Added, EVA) и рыночную добавленную стоимость (Market Value Added, MVA) [22].

В.В. Назарова, Д.С. Бирюкова [23], А.И. Шигаев [24] в дополнение к

вышеуказанным показателям рассматривают показатели денежной добавленной

стоимости (Cash Value Added, CVA) и денежной рентабельности инвестиций (Cash

Flow Return On Investment, CFROI).

На взгляд автора,

наиболее полный перечень VBM-показателей, а также их классификация представлены

в работе Д.Л. Волкова [25]. В качестве критерия для разделения данных

показателей автор использует вид базы для их расчета: бухгалтерские показатели

прибыли и инвестированного капитала, денежные потоки, а также внешние, т. е.

непосредственно рыночные, оценки результатов деятельности, разделив

рассматриваемые показатели на три группы:

·

группа

1 – показатели результатов деятельности, основанные на бухгалтерских

(балансовых) оценках и показателях: остаточная операционная прибыль (Residual

Operating Income, ReOI), остаточная чистая прибыль (Residual Earnings, RE), EVA,

MVA;

·

группа

2 – показатели результатов деятельности, основанные на денежных потоках: CFROI,

остаточная прибыль, основанная на рыночных (фундаментальных) стоимостях

(Residual Income Based on Market Values, RIMV), чистый экономический

доход (Net Economic Income, NEI), SVA,

CVA;

·

группа

3 – показатели результатов деятельности, основанные непосредственно на рыночных

оценках: общая акционерная отдача (Total Shareholder Return, TSR), общая отдача

бизнеса (Total Business Return, TBR).

После рассмотрения

достаточно широко перечня показателей VBM, предложенного в работе Д.Л. Волкова,

представляется целесообразным провести сравнительный анализ наиболее известных

и распространенных в использовании показателей с целью выбора наиболее

подходящего для включения в состав PMS в качестве целевого ориентира.

Еще раз следует

отметить, что целью сравнительного анализа не является определение «хороших» и

«плохих» показателей. Каждый из рассмотренных выше VBM-показателей имеет свою

область применения, свои преимущества и ограничения. Данный анализ необходим

для определения «того самого» показателя, который сможет устранить ряд

ограничений существующих PMS: превратить набор полезных, но несколько

разобщенных показателей эффективности в систему с четко выраженным целевым

ориентиром, уйти от агрегирования и оценить эффективность деятельности компании

на каждом уровне, а также помочь в разработке такой системы поощрения

персонала, которая бы мотивировала как отдельных сотрудников, так и подразделения

в целом на достижение именно тех результатов, которые необходимы компании и ее

акционерам.

Сформулируем критерии,

согласно которым будет проведен анализ VBM-показателей:

1. Сфера

применения.

Данный критерий

подразумевает возможность использования VBM-показателя компаниями разных

отраслей, размера, а также находящимися на различных стадиях развития.

Соответствие данному критерию представляется важным, так как чем более

универсален будет базовый финансовый показателей, тем более универсальной будет

и сама PMS.

2. Доступность

для понимания.

Данный критерий

подразумевает доступность для понимания содержания показателя VBM персоналом

компании, не имеющим специального финансово-экономического образования, что,

безусловно, является важным аспектом, так как стимулирует заинтересованность

сотрудников в применении PMS, что, в свою очередь, повысит ее практическую

значимость.

3. Сложность

расчета.

Предполагается, что чем

сложнее выполнить расчет показателя сотрудниками финансового блока, тем сложнее

будет донести его смысл до сотрудников, не имеющих финансового-экономического

образования, что, в свою очередь, снизит практическую значимость

разрабатываемой PMS.

4. Возможность

формирования на основе показателя системы драйверов.

Данный критерий

предполагает возможность декомпозиции показателя на ряд показателей более

низкого уровня, неразрывно связанного с ключевым показателем, что позволит

определить драйверы, которые могут быть доведены до каждого ответственного

лица. Это, в свою очередь, поможет связать показатели эффективности с системой мотивации

и поощрения персонала, а также поможет уйти от агрегирования и оценить

эффективность деятельности компании на каждом уровне.

Сравнительный анализ

показателей VBM согласно выделенным критериям представлен в таблице 1.

Таблица 1 – Сравнительный

анализ VBM-показателей

|

12 |

Критерий |

EVA |

MVA |

CFROI |

SVA |

CVA |

TSR |

|

1 |

Сфера применения |

Применяется компаниями из любой отрасли; подходит для небольших компаний. |

Сфера применения широка, однако рекомендуется для компаний, достигших стадии стабильного развития. |

Применяется открытыми компаниями. |

|||

|

2 |

Доступность для понимания |

Высокая |

Средняя |

Низкая |

Низкая |

Средняя |

Низкая |

|

3 |

Сложность расчета |

Средняя |

Средняя |

Высокая |

Высокая |

Средняя |

Низкая |

|

4 |

Возможность создания системы драйверов |

Высокая |

Низкая |

Низкая |

Высокая |

Высокая |

Низкая |

Источник:

составлено автором на основе работ [23, с. 408; 25, с. 31].

Как видно из данных таблицы

1, каждый из показателей имеет свои особенности, сильные и слабые стороны.

Так показатель EVA,

несмотря на достаточную универсальность в применении различными компаниями,

легкость в понимании, простоту в разложении на систему драйверов, не является

одним из самых простых показателей для расчета, так как корректировки на

капитальные эквиваленты значительно усложняют его расчет.

Что касается MVA, то

содержание рыночной стоимости как дисконтированного потока выгод усложняет как

расчет, так и возможность его понимания. Кроме того, MVA отражает результаты

деятельности только на корпоративном уровне, о чем свидетельствует малая

возможность формирования на основе данного показателя системы драйверов.

Показатель CFROI

является как очень сложным для расчета, так и для понимания. К тому же, его

достаточно сложно корректно разложить его на систему драйверов.

Показатель SVA, также

как и CFROI, сложен для расчета и понимания. Кроме того, данный показатель еще

и рекомендуется для использования в компаниях, достигших стадии стабильного

развития, что существенно снижает сферу его применения. Однако SVA может быть

доведен до всех уровней в компании посредством построения системы драйверов.

Что касается показателя

CVA, то данный показатель аналогичен по сфере применения показателю SVA.

Сложность в данный показатель привносит правильное понимание экономической

амортизации, однако он достаточно применим для формирования системы драйверов в

компании.

Заключительный

показатель TSR может быть применен только компаниями, торгующими своими акциями

на рынке. Также данный показатель, несмотря на простоту понимания и расчета,

так как основывается на реально наблюдаемых параметрах, является

агрегированным, то есть отражает результаты деятельности только на

корпоративном уровне.

Далее проведем отбор

показателя VBM, который в наибольшей степени удовлетворяет выделенным

критериям, то есть может быть включен в состав разрабатываемой PMS. Результаты

данного отбора приведены в таблице 2.

Таблица 2 – Соответствие

VBM-показателей

согласно выделенным критериям для включения в состав PMS

|

Критерий/Показатель |

EVA |

MVA |

CFROI |

SVA |

CVA |

TSR |

|

Сфера применения |

+ |

+ |

+ |

|||

|

Доступность для понимания |

+ |

+ |

+ |

+ |

||

|

Сложность расчета |

+ |

+ |

+ |

+ |

||

|

Возможность создания системы драйверов |

+ |

+ |

+ |

|||

|

Итоговое количество соответствий для интеграции VBM-показателя в состав PMS |

4 |

3 |

1 |

1 |

3 |

2 |

Источник:

составлено автором.

Таким образом, исходя

из данных таблицы 2, максимальное количество соответствий у показателя EVA (4

из 4). Соответственно, данный показатель целесообразно интегрировать в состав современной

PMS в качестве целевого ориентира, основы для построения системы показателей

эффективности и системы мотивации персонала. По

мнению ряда исследований, EVA может быть

использована в российской практике для получения объективного количественного результата,

выступающего в качестве основы для принятия эффективных управленческих и

финансовых решений [26].

Заключение

Существующие системы

оценки эффективности, появившиеся в конце 1980-х годов, безусловно, стали

прорывом для своего времени. Они помогли руководству компании понять, что

эффективность деятельности – это не только конечный результат. Однако данные

системы скорее можно отнести к «рамочным системам стратегического управления»

[14, с. 36], обладающих рядом ограничений.

По мнению автора,

устранить данные ограничения возможно путем включения в состав PMS

показателя экономической добавленной стоимости, который

благодаря стоимостной идеологии и своей логико-дедуктивной природе ляжет в

основу выбранной стратегии компании, послужит каркасом для построения системы

показателей эффективности, позволив тем самым уменьшить их неоднородность и

повысить взаимосвязь, а также предоставит возможность связать показатели

эффективности с системой мотивации и поощрения персонала, оценить вклад каждого

процесса, продукта, клиента в общую оценку эффективности деятельности компании,

и как следствие, поможет удовлетворить интересы ключевых стейкхолдеров, сделать

данные системы более практически применимыми.

Однако, без сомнения, EVA

представляет собой показатель, тесно связанный с бухгалтерским учетом.

Во-первых, это приводит к тому, что у данного показателя появляются недостатки,

присущие классическим показателям рентабельности [27].

По этой причине рекомендуется для корректного расчета EVA переводить данные

бухгалтерского учета в экономические показатели (авторы модели определили

список поправок данных бухгалтерского учета, который насчитывает до 164 статей)

[28]. Во-вторых, показатель EVA не может использоваться как единственная основа

для принятия стратегических решений и не должен рассматриваться как

альтернатива хорошей практики управления, так как его отдельное использование

не позволяет получать полноценную картину сложившейся ситуации и принимать

взвешенные управленческие решения с учетом различных внешних и внутренних

факторов. По этой причине представляется целесообразным интегрировать

показатель EVA в состав PMS

и использовать его в качестве ключевого целевого ориентира.

Усовершенствованные PMS

могут быть интегрированы в систему управленческого учета, мотивации,

бюджетирования и прочие управленческие подсистемы компании.

Ситуационный менеджмент постепенно уходит в прошлое, в последнее время все чаще возникает необходимость в применении стратегических инструментов управления. Одним из таких инструментов является Value Based Management (VBM) — это подход к управлению организацией, ориентированный на повышение стоимости компании. В статье рассматриваются особенности применения VBM-подхода к управлению финансами организации.

Ключевые слова:Value Based Management (VBM), VBM-подход, изменение стоимости компании, корпоративное управление, методы стратегического управления, система сбалансированных показателей, стоимостной подход, стоимость компании, стратегическое управление, управление на основе стоимости, финансовая стратегия, финансовый анализ.

Развитие науки и усложнение экономических связей и отношений между субъектами экономических систем привели к появлению нового подхода к корпоративному стратегическому управлению — Value Based Management (VBM) — стоимостно-ориентированный менеджмент. Формирование основ этого подхода относится к восьмидесятым годам прошлого века. 12 августа 1981 года Джек Уэлч, недавно назначенный исполнительным директором «General Electric» выступил с докладом на конференции в Нью-Йорке. Этот доклад «Growing fast in a slow-growth economy» — «Быстрый рост в медленно растущей экономике» [2] можно считать началом формирования стоимостно-ориентированного менеджмента как нового подхода к корпоративному управлению.

Следуя сформулированным принципам нацеленности менеджмента на увеличение стоимости компании как главного критерия оценки эффективности управления, Джек Уэлч добился отличных результатов. За время работы Джека Уэлча в должности исполнительного директора «General Electric» с 1981 по 2001 год, стоимость компании увеличилась на 4000 % [10]. Казалось бы, это можно считать практическим подтверждением правильности выдвинутой гипотезы. Кроме того, ученые-экономисты и бизнесмены-практики по всему миру развивали сформулированные Уэлчем критерии эффективности корпоративного управления. За прошедшие 35 лет стоимостно-ориентированный менеджмент вырос из подхода к корпоративному стратегическому управлению в отдельную концепцию управления организацией. Но в 2009 году, в разгар мирового финансового кризиса, Джек Уэлч в своем интервью Financial Times сказал: «Calling a focus on shareholder quarterly profit and share price gains the dumbest idea in the world» — «Акцент на квартальной прибыли акционеров и цене акций — самая глупая идея в мире» [12].

Затем, Уэлч неоднократно опровергал это свое высказывание, утверждая, что оно было вырвано из контекста. Тем не менее, сегодня стоимостно — ориентированный менеджмент (VBM) по праву считается одной из перспективных концепций управления. К достоинствам VBM по сравнению с другими концепциями можно следующие качества:

Однозначность понимания результатов сотрудниками и акционерами компании;

Измеримость результатов;

Возможность проверить достижимость поставленных целей;

Возможность понять актуальность решаемых менеджерами задач;

Измеримость во времени.

Современная фирма (организация) представляет собой систему, состоящую из взаимосвязанных компонентов, эффективность деятельности которой зависит как от внутренней координации, так и от эффективности взаимодействия с внешней средой. Эффективность внутренней координации первую очередь зависит от понимания мотивов тех или иных действий сотрудников внутри фирмы (горизонтальные связи), а также от понимания и разделения мотивов руководства при постановке задач подчиненным (вертикальные связи). При взаимодействии фирмы с внешней средой далеко не последнюю роль играет понимание между взаимодействующими сторонами. Такое понимание легче достигается, когда представители взаимодействующих сторон знают и одинаково воспринимают критерии оценки действий (своих и оппонента). Концепция стоимостно — ориентированного менеджмента предлагает в качестве единого и всем понятного, можно даже сказать универсального, критерия оценки — увеличение стоимости компании.

При проведении комплексного анализа деятельности фирмы (организации) принято уделять много внимания финансовой составляющей деятельности. Действительно, от эффективного управления финансами фирмы во многом зависит не только ее стратегический успех, но и достижение (или не достижение) своих целей всеми группами заинтересованных сторон: сотрудников, акционеров, потребителей, поставщиков, конкурентов, кредиторов государства. Особенностям применения стоимостного подхода к управлению финансами организации посвящена эта работа.

Можно ли применить стоимостный подход не к организации в целом, а к ее функциональному подразделению? Какими должны быть показатели стоимостного подхода при управлении финансами организации? На эти вопросы мы постараемся ответить в настоящей работе.

Применимость стоимостного подхода к управлению финансами организации.

Необходимо отметить, что VBM сильно отличается от систем планирования ресурсов, разработанных в 1960-е годы. Классический подход к планированию рассматривал персонал организации как трудовой ресурс, призванный методично, изо дня в день выполнять свои трудовые обязанности (выполнять функции). VBM фокусируется на способе принятия управленческих решений на всех уровнях организации, с целью выработать лучшее. Подход VBM признает, что сверху вниз структуры командно-контроля не могут хорошо работать, особенно в крупных многопрофильных корпорациях. Вместо этого, VBM призывает руководителей принимать решения на основе значений показателей эффективности, для принятия более эффективных решений. Концепция управления стоимостью организации, предусматривает создание системы оценки результатов деятельности на основе стоимости и координацию по этому интегрированному показателю работу всех подразделений организации.

Управление на основе критерия стоимости охватывает разные ветви менеджмента, каждая из которых выполняет свою функцию по увеличению стоимости компании. В то же время, финансовая составляющая менеджмента в рамках стоимостного управления, начинает играть более значительную роль, проявляющуюся в том, что обоснование всех управленческих решений переводится на новый единый «финансовый» стандарт мышления с традиционно называемого «бухгалтерского». Различия данных стандартов носят принципиальный характер, осмысление которых позволит правильно выстроить информационную поддержку принятия управленческих решений в рамках стоимостного управления.

Стоимостно-ориентированный анализ (Value Based Analysis, VВА) — это процесс исследования стоимости и стоимостно-ориентированными результатами деятельности бизнеса [4, с. 120]. Рассмотрим особенности работы VBM при управлении финансами организации. При планировании и контроле за финансовыми потоками организации, менеджеры должны подготовить информацию, чтобы определить количество и сравнить стоимость альтернативных стратегий. На этом этапе внедряя VBM мы стимулируем менеджеров выбрать стратегию максимизации стоимости компании. Такой стимул создается исходя из конкретных финансовых целей, поставленных высшим руководством, путем оценки и компенсации системы, основанной на создании ценности, и, самое главное, в процессе обзора альтернативных стратегии между менеджером и начальством. Кроме того, собственная оценка менеджера будет основываться на долгосрочных и краткосрочных целях, которые должны совмещаться на пути к достижению общей цели организации — увеличения стоимости. Управление на основе стоимости призвано создать в организации синергетический эффект, когда цели отдельных сотрудников подчиняются цели организации. Взятые вместе, они могут иметь большое и устойчивое воздействие на конкурентные преимущества организации в целом, создавая в процессе деятельности организации набор уникальных ресурсов. Планирование бизнес-процессов в организации применяющей VBM-подход могут и должны поощрять руководителей и сотрудников вести себя таким образом, что максимизирует ценность организации. Планирование, установления целевых показателей, оценки эффективности работы, а также системы стимулирования эффективно работают, когда они тесно связаны с созданием увеличением стоимости компании.

Цели также должны быть адаптированы к различным уровням внутри организации. Для руководителя бизнес-единицы, целью может быть достижение выбранного набора показателей. Цель функционального менеджера может быть выражена с точки зрения качества обслуживания клиентов и/или их количества, доли рынка, производительности и т. п. Подход VBM подразумевает постановку целей на всех уровнях организационной структуры, подчиненных главной цели организации — увеличении стоимости компании.

Таким образом, мы приходим к выводу, что применение стоимостного подхода к управлению финансами организации не только возможно, но и необходимо при переходе организации на новый уровень управления — управления на основе стоимостных показателей.

Показатели стоимостного подхода при управлении финансами организации.

Важной составляющей VBM-подхода является определение ключевых факторов, влияющих на изменение стоимости компании. Невозможно построить понятную всем заинтересованным сторонам систему оценки эффективности работы, основываясь только на стоимости компании. Для описания всей логической цепочки связи между результатами работы каждого подразделения организации и каждого сотрудника этих подразделений необходимо определить модель, в рамках которой можно было бы проследить влияние, которое оказывает результат работы каждого подразделения на общий результат работы компании.

Прежде чем рассматривать показатели, которые могут быть выбраны в качестве ключевых факторов, влияющих на изменение стоимости компании, рассмотрим существующие концепции в отношении оценки результатов деятельности компании. Проанализировав ряд современных работ, посвященных моделям VBM, мы выявили несколько концепций оценки результатов деятельности компании. Для удобства, объединим их в три большие группы по источнику анализируемых данных (таблица 1).

Теперь нужно определиться, что мы понимаем под термином «управление финансами организации». Существует несколько определений этого термина, так широко употребляемого в научной, практической и публицистической литературе. Общее среди определений термина «управление финансами» одно — большинство определяют управление финансами как процесс. Следовательно, должна наблюдаться причинно-следственная связь между изменением состояния предмета изучения и факторов, воздействующих на этот предмет. Другими словами, нам необходимо выявить зависимость между принимаемыми управленческими решениями, касающиеся финансов организации (для простоты будем называть их финансовыми решениями) и изменением ключевых факторов стоимости компании. Таким образом, мы найдем зависимость между финансовыми решениями, принимаемыми организацией и изменением стоимости компании.

Чтобы понять, как именно воздействуют принимаемые финансовые решения на изменение стоимости компании, рассмотрим составляющие коэффициентов, выбранных нами в качестве ключевых факторов изменения стоимости компании. Например, высокий показатель добавленной рыночной стоимости говорит о том, что ожидаемые высокие результаты создания стоимости найдут свое отражение в более высокой рыночной стоимостью компании. В таблице 2 приведены составляющие ключевых факторов изменения стоимости компании, а также сделана оценка степени влияния каждого из составляющих на главный показатель, применяемый в VBM-подходе — изменение стоимости компании. С целью детализации финансовые решения, принимаемые организацией, были разбиты на три блока (в соответствии с принципами финансового анализа):

Операционные финансовые решения — решения, касающиеся основной деятельности компании и влияющие на размер доходов и расходов компании;

Инвестиционные финансовые решения — решения, касающиеся инвестиционной деятельности компании и влияющие на размер активов и пассивов компании;

Финансовые решения — решения, касающиеся непосредственно финансов компании и связанные с привлечением кредитного капитала, размером выплачиваемых дивидендов, выкупом собственных акций.

Из таблицы 2 видно, что принимаемые организацией финансовые решения оказывают сильное влияние только на два ключевых фактора: ROIC и Free Cash Flow. Действительно, влияние принимаемых финансовых решений на рентабельность и свободный денежный поток определяется тем инструментарием, которым располагают финансисты компаний. В то время как на остальные ключевые факторы организации основное влияние оказывают маркетинговые, технологические и организационные решения, либо ключевые факторы определены фондовым рынком через цену акций компании.

Актуальность VBM-подхода подтверждается применением такого показателя как «Капитализация» в качестве индикатора при ранжировании компаний в различных рейтингах. Так, например, международное деловое издание «The Financial Times» [12] ежегодно публикует рейтинг FT500™, в котором представлены 500 крупнейших компаний мира по уровню капитализации. В таблице 3, приведен рейтинг FT500™ за 2015 год. Сам расчет производится следующим образом: стоимость одной акции компании умножается на суммарное количество выпущенных ею ценных бумаг.

Все рассмотренные ключевые факторы способны отразить влияние управленческих решений на изменение стоимости компании. Однако, не все управленческие решения влияют одинаково влияют на ключевые факторы. Идя от общего к частному, т. е. последовательно разбивая предмет изучения на составляющие и изучая их, мы пришли к выводу, что влияние управленческих решений, связанных с финансами организации оказывают сильное влияние только на два из семи исследованных ключевых фактора, а на остальные имеют либо умеренное влияние, либо не имеют его вовсе. Следовательно, при применении VBM-подхода в управлении финансами организации необходимо учитывать ограниченность ключевых факторов изменения стоимости компании. Нельзя оценивать результаты работы финансового блока, используя ключевые факторы, на которые финансисты влиять не могут. И наоборот, сопоставив результаты работы людей, отвечающих за финансы в организации можно добиться ощутимого эффекта — максимизации ценности компании организации. Важно отметить, что во всех случаях ключевые факторы помогают измерить результаты деятельности компании, но не создают их. Поэтому нельзя переоценивать возможности VBM-подхода в управлении организацией.

Таблица 1

Концепции оценки результатов деятельности компании

|

№пп |

Содержание концепции |

Используемые показатели |

Ключевые факторы изменения стоимости |

Формулы расчета ключевых факторов изменения стоимости |

Источник данных для анализа |

|

1 |

Традиционный подход (управление на основе данных бухучета); |

Балансовая прибыль; Денежные потоки; |

ROIC — (ReturnonInvestedCapital) — прибыль на инвестированный капитал; Свободный денежный поток (Free Cash Flow, FCF) — средства компании от ее операционной (основной) деятельности за вычетом налогов и инвестиций; NOPLAT— (Net Operating Profit less Adjusted Taxes) — чистая операционная прибыль за вычетом скорректированных налогов; EVA— (economic value added, EVA) — экономическая добавленная стоимость; |

ROIC = |

Данные бухгалтерского учета (внутренний источник) |

|

2 |

Управление на основе рыночной стоимости компании; |

Цены акций компании; |

Капитализация — суммарная рыночная стоимость ее акций, котирующихся на рынке; |

Капитализация=Рыночная стоимость акции * Количество акций, находящихся в обращении |

Данные фондового рынка (внешний источник) |

|

3 |

Комплексный подход; |

Балансовая прибыль; Размер дивидендов; Цены акций компании; |

MVA— (MarketValueAdded) — добавленная рыночная стоимость; SR— (Total Shareholder Return) — совокупная доходность акционеров |

MVA=Капитализация — стоимость чистых активов TSR= |

Комбинация внешних и внутренних источников |

Таблица 2

Влияние финансовых решений на ключевые факторы изменения стоимости компании

|

Ключевые факторы изменения стоимости |

Решения, принимаемые организацией |

Влияние фин. решения на ключевой фактор |

Изменение ключевого фактора |

Изменение стоимости компании |

|

Операционные финансовые решения |

||||

|

ROIC |

Решения, касающиеся основной деятельности компании и влияющие на размер доходов и расходов компании. |

Слабое |

Растет / Падает |

Растет / Падает |

|

Free Cash Flow |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

NOPLAT |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

EVA |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

Капитализация |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

MVA |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

TSR |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

Инвестиционные финансовые решения |

||||

|

ROIC |

Решения, касающиеся инвестиционной деятельности компании и влияющие на размер активов и пассивов компании; |

Сильное в долгосрочном периоде |

Растет / Падает |

Растет / Падает |

|

Free Cash Flow |

Сильное |

Растет / Падает |

Растет / Падает |

|

|

NOPLAT |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

EVA |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

Капитализация |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

MVA |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

TSR |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

Финансовые решения |

||||

|

ROIC |

Решения, касающиеся непосредственно финансов компании и связанные с привлечением кредитного капитала, размером выплачиваемых дивидендов, выкупом собственных акций. |

Слабое |

Растет / Падает |

Растет / Падает |

|

Free Cash Flow |

Сильное |

Растет / Падает |

Растет / Падает |

|

|

NOPLAT |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

EVA |

Умеренное |

Растет / Падает |

Растет / Падает |

|

|

Капитализация |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

MVA |

Слабое |

Растет / Падает |

Растет / Падает |

|

|

TSR |

Слабое |

Растет / Падает |

Растет / Падает |

|

Таблица 3

10 крупнейших компании мира— 2015 по уровню капитализации (рейтинг FT500™) [11]

|

Позиция врейтинге |

Компания |

Отрасль, страна |

Капитализация (млрд. долл.) (по состоянию на 31.03.2015) |

|

1 |

Apple |

Технологический сектор, США |

724,773 |

|

2 |

ExxonMobil |

Нефтегазовый сектор, США |

356,548 |

|

3 |

Berkshire Hathaway |

Инвестиционный сектор, США |

356,510 |

|

4 |

|

Сектор вычислительной техники и программного обеспечения, США |

345,849 |

|

5 |

Microsoft |

Сектор вычислительной техники и программного обеспечения, США |

333,524 |

|

6 |

PetroChinal |

Нефтегазовый сектор, Китай |

329,715 |

|

7 |

Wells Fargo |

Банковский сектор, США |

279,919 |

|

8 |

Johnson&Johnson |

Сектор фармацевтики и биотехнологий, США |

279,723 |

|

9 |

Industrial&Commercial Bank of China |

Банковский сектор, Китай |

275,389 |

|

10 |

Novartis |

Сектор фармацевтики и биотехнологий, Швейцария |

267,897 |

Литература:

1. Брейли Р., Майерс С. Принципы корпоративных финансов — М.: ЗАО «Олимп-бизнес», 1997.

2. УэлчД., УэлчС. (Jack and Suzy Welch). Ответы на 74 ключевых вопроса о современном бизнесе (Winning: The Answers). Пер. с англ. — М.: Манн, Иванов и Фербер, 2007, 192 c.

3. Косорукова И. В. Методология стоимостно-ориентированного анализа бизнеса. М.: ООО «Маркет ДС Корпорейшн», 2010. — 208 с.

4. Косорукова И. В. Цена и стоимость бизнеса в России: анализ, влияние факторов и взаимодействие. — М.: Московский финансово промышленный университет «Синергия», 2013. — 160 с.

5. Коуз Р. Природа фирмы // Фирма, рынок и право. — М.: 1993.

6. Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. — М. ЗАО «ОЛИМП-БИЗНЕС», 2000.

7. Мартин Джон Д., Петти Вильям Дж. VBM — управление, основанное на стоимости. Корпоративный ответ революции акционеров. — Днепропетровск: Баланс Бизнес Букс, 2006. — 272 с.

8. Сливотски А. Миграция ценности. Что будет с вашим бизнесом послезавтра? — М. — Изд-во «Манн, Иванов и Фербер». 2006.

9. Том Коупленд, Тим Коллер, Джек Муррин. «Стоимость компаний: оценка и управление». Второеиздание. 1994, 1995 by McKinsey & Company, Inc. Published by John Wiley & Sons, Inc. Перевод на русский язык и оформление ЗАО «Олимп-Бизнес», 1999 г.

10. Электронный ресурс https://ru.wikipedia.org

11. Электронный ресурс http://balanced-scorecard.ru/

12. Международное деловое издание «The Financial Times» Электронный ресурс http://ft.com

[1] Скорректированный налог на прибыль – расчетная сумма налога на прибыль, которую компания платила бы при отсутствии долгов, ценных бумаг и доходов, и расходов, не связанных с операционной деятельностью. Этот налог равен сумме налога на прибыль из отчета о прибылях и убытках, скорректированного на процентные платежи (поскольку они уменьшают налогооблагаемую базу по налогу на прибыль) и процентный доход (поскольку они увеличивают налогооблагаемую базу), а также на статьи, не относящиеся к операционной деятельности.

[2] IC — инвестированный капитал.

Основные термины (генерируются автоматически): стоимости компании, финансами организации, изменение стоимости компании, управлению финансами организации, управлении финансами организации, изменения стоимости компании, ключевых факторов, факторов изменения стоимости, деятельности компании, увеличение стоимости компании, стоимостного подхода, основе стоимости, ключевые факторы, управленческих решений, ключевых факторов изменения, финансовые решения, оценки результатов деятельности, цели организации, повышение стоимости компании, факторов стоимости компании.

Далее представлена Таблица 1, наглядно показывающая сравнительный анализ показателей по перечисленным параметрам.

Таблица

Сравнительный анализ подходов VBM — метода.

| Параметры сравнения | Подходы к оценки эффективности стоимости компании | |||

| EVA | CVA | SVA | CFROI | |

| Длительность периода | Краткосрочная перспектива, так как расчитывается по данным отчетного периода. Возможно искуственное завышение показателя. | Краткосрочная и долгосрочная перспектива. Расчитывается на любой период, с учетом срока службы экономической жизни инвестиций. | Предполагает расчет на основе прогнозирования денежного потока на 5-8 лет. За этот период компания способна достигнуть оптимальной величины структуры инвестиционного капитала, необходимой для максимизации стоимости компании. | Краткосрочная перспектива. Показатель CFROI измеряет относительный, а не абсолютный доход компании по существующим инвестициям. |

| Основа расчетов | Бухгалтерская прибыль с применением различного числа корректировок (160 видов) | Инвестиции, срок их экономической жизни, операционный денежный поток, затраты на капитал | Капитализированное изменение текущей стоимости операционного денежного потока, скорректированное на текущую стоимость инвестиций во внеоборотный и оборотный капитал. | Реальные денежные потоки, стоимость активов, время их жизни, прогнозируемые денежные потоки и остаточная стоимость активов. |

| Денежные потоки | ||||

| Сфера применения | Применяется для компаний из любой отрасли. Ряд необходимых корректировок зависит от типа отрасли. Подходит для небольших предприятий. Используется такимим компаниями, как The Bank of America, CS First Boston, Coca-Cola, Quaker Oats, Eli Lilly, Hewlett-Packard, AT&T, IBM. | Сфера применения широка, однако рекомендуется использование для компаний, достигших стадии стабильности развития. Используется нефтеными, горно-добывающими компаниями. | Активно применяется для более чем 18000 компаний по всему миру. Это могут быть как развитые, так и развивающиеся компании. Масштаб применения ограничивается лишь сложностью идентификацииь всех денежныех потоков, генерируемых как существующими, так и будущими активами. | |

| Активно используется авиакомпанией Lufthansa. | Правительство Тасмании считает целесообразным применение метода для госуданственных предприятий. |

Таблица 1 Продолжение

Сравнительный анализ подходов VBM — метода.

| Параметры сравнения | Подходы к оценки эффективности стоимости компании | |||

| EVA | CVA | SVA | CFROI | |

| Недостатки метода | Необходимость применения корректировок; невозможность сравнения между собой показателей EVA активов компаний, стоимость которых существенно различается; EVA не отражает приведенную стоимость и прогноз будущих денежных потоков. | Существует необходимость использования специфических корректировок, если ожидаемые денежные доходы поступают неравномерно. | Оценка будущих денежных подходов трудно оценима, что может привести к искажению точности значения SVA; разработка и внедрение метода— длительный и трудоемкий процесс; метод не учитывает социальные и экологические потребности общества. | Сложность в интерпритации показателя; сложность расчета показателя CFROI, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами. |

| Достоинства метода | Позволяет определить вид финансирования и размер капитала для достижения необходимого объема прибыли; позволяет наглядно проследить затраты на капитал; применяется как для оценки инвестиционной привлекательности компании в целом, так и для отдельных направлений бизнеса; отражает изменения цены акций с течением времени. | Результаты модели не зависят от учетной политики и бухгалтерских стандартов, принятых в компании; подход приненим не только для публичных, но и для частных компаний; затраты на обучение персонала, при внедрении подхода, минимальны. | Точность расчета показателя капитализации чистой прибыли NOPAT на основе рыночных данных о первоначальной величине инвестированного капитала; метод позволяет понять эффективность совершенных инвестиций, учитывая неравномерное распределение суммы добавленной стоимости по годам. | Расчет денежных потоков используется с поправкой на инфляцию; исключает из расчетов бухгалтерские резервы, из-за чего манипуляции с показателем невозможны; мера возврата акционерам измеряется в процентах, а не в денежном выражении, что улучшает процесс сравнения доходности предприятия с другими фирмами. |

| Степень сложности показтателя | Средняя. Корректировки на капитальные эквиваленты значительно усложняют показатель | Средняя. Сложность в данный показатель привносит правильное понимание экономической амортизации | Высокая. Сложен как для расчета, так и для понимания | Очень высокая. Очень сложен как для расчета, так и для понимания |

Описав порядок расчета каждого из наиболее популярных методов VBM—подхода, и сведя в таблицу основные выводы по каждому показателю, изучим литературу на тему сравнительного анализа показателей.

В научной литературе существует ряд подходов к сравнению методов по степени их результативности (measure for measure problem)8.

- Morin R., Jarell S. в статье «Driving Shareholder Value: Value-Building Techniques for Creating Shareholder Wealth» предлагают распределение походов по их точности и сложности. Рассматриваемые в работе подходы подчеркнуты красным цветом.

Таблица

Сопоставление метрик эффективности по Р. Морину и Ш. Джареллу9

Как видно из Таблицы 2, наиболее точным является расчет добавленной стоимости акционерного капитала. Это подтверждается достоинствами метода, отмеченными в таблице. Метод доходности инвестиций на основе потока денежных средств определен как очень сложный с точки зрения расчета и понимания, и эта точка зрения не нашла отражение в работе Р. Моррина и С. Джарелла. Метод экономической добавленной стоимости считается классическим методом VBM—подхода, что определяется его место в Таблице 2.

- Knight J. в статье « Value-Based Management: Developing a Systematic Approach to Creating Shareholder Value» сопоставляют подходы по тем же параметрам, но критерием сложности является количество необходимых корректировок. Рассматриваемые в работе показатели подчеркнуты красным цветом.

Выводы Дж. Найта больше соответствуют представленным в Таблице 1 выводам по подходам. Учитывается необходимость использования корректировок для EVA, однако предпочтение отдается показателям CVA и CFROI, как наиболее трудоемким и точным. Однако низкое положение EVA исходит из предпосылки, что все бухгалтерские показатели плохи по определению.

Также стоит отметить тот факт, что данные двух таблиц незначительно расходятся. Таким образом, можно сделать вывод, что сравнительная Таблица 1 наиболее точно отражает положение показателей по шкале трудность—точность.

Таблица

Сопоставление метрик эффективности по Дж. Найту10

Краткие выводы по Главе 1.

Подробно рассмотрев способы расчета каждого метода VBM—подхода, изучив их сильные и слабые стороны, можно сказать, что наиболее классическим и часто применимым является подход экономической добавленной стоимости. Зарубежные исследователи выделяют его, как наиболее простой по сложности расчетов и применимый как для публичных, так и для частных компаний. Расчет показателя действительно прост, если управляющий персонал понимает систему необходимых для компании корректировок. Основанный на бухгалтерском балансе показатель, отражает разницу между фактической и рыночной стоимость компании и служит критерием поощрения менеджмента компании (если прирост выручки отрицателен, а стоимость компании растет, то компания развивается).

Вторым по степени сложности и точности выделяется метод добавленной стоимости потока денежных средств. Способ расчета CVA близок к EVA с единственным различием – в основе расчета заложен дисконтируемый поток денежных средств. Суть метода состоит в разности между чистым денежным потоком компании и затратами равными стоимости иностранного капитала. При расчете метода не учитывается учетная политика бухгалтерские стандарты, принятые в компании, что повышает точность показателя. Неоспоримым достоинством метода является тот факт, что он основан на реальных денежных единицах.

Степень сложности добавленной стоимости потока денежных средств высокая. По мнению ученых Р. Морину и Ш. Джареллу SVA определен как наиболее точный и трудоемкий показатель. Метод предполагает расчет на основе прогнозирования денежного потока на 5-8 лет, что существенно усложняет уровень расчетов, так как оценка будущих денежных подходов трудно оценима. Точность метода повышается за счет того, что он позволяет понять эффективность совершенных инвестиций, учитывая неравномерное распределение суммы добавленной стоимости по годам. Зарубежные исследователи отдают ему предпочтение, как он позволяет увеличивать стоимость компании, показывая необходимый уровень оптимальной величины инвестиционного капитала.

Основываясь на исследовании Дж. Найта, доходность инвестиций на основе потока денежных средств – самый точный, но в то же время, сложно рассчитываемый показатель, учитывающий при расчете срок использования активов и корректировки за риск. Несмотря на неоспоримые достоинства метода, масштаб его применения ограничивается сложностью идентификации всех денежных потоков, генерируемых как существующими, так и будущими активами. Поэтому, в представленном исследовании показатель CFROI рассчитываться не будет.

Value–Based Management (наиболее подходящий перевод данного термина – управление, нацеленное на создание стоимости) ” концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. Таким образом, мы можем выделить основные факторы, влияющие на стоимость компании, которые обязательно должны учитываться в показателе, отражающем создание стоимости ” затраты на собственный и заемный капитал и доходы, генерируемые существующими активами (при этом доход может выражаться в различных формах: прибыль, денежный поток и т.д.). В 80-х ” 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них ” EVA, MVA, SVA, CVA и CFROI. На рассмотрении данных показателей, методик их расчета, преимуществ и недостатков и будет сфокусирована настоящая статья.

Market Value Added (MVA)

По-видимому, MVA – самый очевидный критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

MVA рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом:

MVA = Рыночная стоимость долга + рыночная капитализация ” совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

С точки зрения теории корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

Как отмечалось выше, показатель, лежащий в основе системы VBM, должен не только отражать стоимость компании, но и показывать эффективность принятия решений на всех уровнях иерархии, а также служить инструментом мотивации. Рассматриваемый показатель (MVA) не отвечает данным требованиям, т.к. на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании. Более того, если результаты работы компании будут оцениваться по данному показателю и мотивационные схемы будут также привязаны к нему, то это может привести к тому, что руководство будет принимать решения, оказывающие краткосрочное влияние на курсовую стоимость акций, но разрушающие стоимость в долгосрочной перспективе (например, программы сокращения затрат за счет масштабного сокращения бюджета научно-исследовательских разработок). Но, как известно, одной из основных целей системы VBM является координация и мотивация принятия решений, ведущих к созданию долгосрочных конкурентных преимуществ, так как стоимость компании определяется суммой будущих денежных потоков. В ответ на данные недостатки возник целый ряд альтернативных показателей стоимости.

Economic Value Added (EVA)

Наверно, из всех существующих показателей, предназначенных для оценки процесса создания стоимости компании, EVA является самым известным и распространенным. Причина этого в том, что данный показатель сочетает простоту расчета и возможность определения стоимости компании, а также позволяет оценивать эффективность как предприятия в целом, так и отдельных подразделений. EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная ” о ее снижении.

EVA вычисляется на основании следующей формулы:

EVA = NOPAT ” Kw * C

где NOPAT ” чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes);

Kw ” средневзвешенная цена капитала (WACC);

C ” стоимостная оценка капитала.

Часто анализ, основанный на показателе EVA, рассматривается в качестве альтернативы традиционному NPV-анализу. Это означает, что эффективность какого либо проекта, рассчитанная на основе EVA, должна совпадать с эффективностью, полученной на основе NPV-анализа. Приведем формальное доказательство данного предположения:

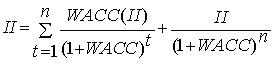

Выразим первоначальные инвестиции (Initial Investment – II) следующим образом:

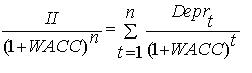

Данное представление первоначальных инвестиций отражает тот факт, что инвестор вложит в проект сумму II, только если данный проект, по крайней мере, покроет стоимость капитала и в конце периода обеспечит возврат вложенных средств.

Тогда:

Предположим, что настоящая стоимость всей суммы амортизации за все время существования проекта равна приведенной стоимости инвестированного капитала:

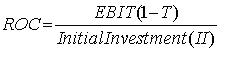

Напомним, что рентабельность капитала (ROC) определяется по формуле:

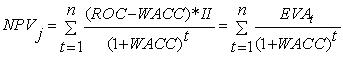

Исходя из этого запишем формулу вычисления NPV в следующем виде:

или

В принципе, EVA идентична категории остаточного дохода (Residual Income – RI), которая была известна в течение многих десятилетий. Важным отличием является то, что при расчете EVA вносятся многочисленные поправки к бухгалтерской отчетности. EVA устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок. В основном указанные поправки вносятся для нивелирования общей направленности традиционной бухгалтерской отчетности на интересы кредитора. Приведем наиболее существенные корректировки прибыли и величины капитала:

- Капитализированные нематериальные активы. Часть нематериальных активов (например, НИОКР) обеспечивают получение выгод в будущем. Стоимость таких активов для расчета EVA должна капитализироваться, а не списываться в расходы. Таким образом, величина капитала должна быть скорректирована на величину капитализированных нематериальных активов за вычетом накопленной амортизации. На величину амортизации анализируемого периода должна быть откорректирована величина NOPAT.

- Отложенные налоги (deferred taxes). Общая сумма отложенных налогов прибавляется к величине капитала. Для расчета величины NOPAT прирост суммы отложенных налогов за рассматриваемый период также прибавляется к сумме прибыли.

- Амортизация “гудвилл”. При расчете EVA необходимо измерить доход (в денежных эквивалентах), генерируемый средствами, вложенными в предприятие. По этой причине при расчете величины капитала прибавляется накопленная амортизация гудвилл, а при расчете NOPAT ” прибавляется амортизация за рассматриваемый период.

- Различные резервы (LIFO-резерв, резерв по сомнительной дебиторской задолженности и т.д.). Например, LIFO-резерв показывает разницу между оценкой запасов по методу LIFO и оценкой по методу FIFO. Метод LIFO, как правило, приводит к занижению стоимости товарно-материальных запасов, поэтому сумма такого резерва включается в расчет стоимости капитала. Увеличение суммы резерва за текущий период прибавляется к сумме прибыли для расчета величины NOPAT.

Исходя из приведенной выше формулы расчета показателя EVA, можно сделать выводы о возможных путях улучшения значения данного показателя:

- Увеличение доходов, генерируемых вложенными средствами. Данный результат может достигаться различными путями ” через управление издержками, повышение эффективности бизнес-процессов посредством реинжиниринга и т.д.

- Путем расширения, т.е. инвестирования средств в проекты, рентабельность которых превышает затраты на капитал, вовлеченный в реализацию такого проекта.

- Повышение эффективности управление активами ” продажа непрофильных, убыточных активов, сокращение сроков оборачиваемости дебиторской задолженности, запасов и т.д.

- Управление структурой капитала.

Между рассматриваемым показателем и показателем MVA существует очевидная взаимосвязь. Так, например, рыночная стоимость, выраженная в показателе MVA, является, по сути, дисконтированной суммой всех будущих EVA.

В связи с рассматриваемым показателем закономерно возникает вопрос, который в большинстве случаев авторы обходят стороной: следует ли из увеличения EVA за какой-либо период, что стоимость фирмы также возрастает”

Стоимость компании можно записать как:

Стоимость компании = Инвестированный капитал + дисконтированная EVA от существующих проектов + дисконтированная EVA от будущих инвестиций

Из приведенной зависимости следует, что увеличение EVA за рассматриваемый период может привести к снижению стоимости компании. Это может произойти по нескольким причинам:

- Увеличение EVA в рассматриваемом периоде может быть связано с возрастанием риска, что выразится в будущей стоимости капитала (как собственного, так и заемного). Таким образом, настоящая стоимость всех будущих EVA может уменьшаться, даже при росте EVA в одном из периодов.

- Рост данного показателя в каком-либо периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе. В качестве примера можно привести изменение схемы оплаты труда, снижающее в итоге вознаграждения, получаемые частью сотрудников. В краткосрочной перспективе данное решение может вызвать сокращение затрат и рост прибыли, что отразится в росте показателя EVA. В долгосрочной же перспективе такой подход может привести к оттоку “талантов”, что ослабит конкурентные позиции и приведет к снижению будущей EVA.

Таким образом, подход к построению системы VBM на основе показателя EVA не полностью устраняет недостатки и ограничения, обсуждаемые при рассмотрении показателя MVA. С этой точки зрения более привлекательными выглядят показатели, учитывающие будущие денежные потоки.

Shareholder Value Added (SVA)

В работах Альфреда Раппапорта SVA определяется как приращение между двумя показателями ” стоимостью акционерного после некоторой операции и стоимостью того же капитала до этой операции. Часто дается несколько иная трактовка: SVA ” это приращение между расчетной стоимостью акционерного капитала (например, методом дисконтированных денежных потоков) и балансовой стоимостью акционерного (собственного капитала). Несмотря на существенные различия этих двух подходов между ними есть общее ” для определения SVA необходимо определить рыночную стоимость акционерного капитала. Для этого используются широко известные методы оценки стоимости компании путем дисконтирования денежных потоков. В упрощенном виде данная процедура включает следующие этапы:

- Определяются потоки денежных средств (это могут быть как потоки всем владельцам капитала, так и только собственникам) в пределах горизонта планирования.

- Определяется ставка дисконтирования. За последнюю принимается средневзвешенная цена капитала (WACC) в случае учета денежных потоков всем владельцам капитала или стоимость собственного капитала в случае учета денежных потоков, приходящихся на владельцев акционерного капитала. Определяется сумма дисконтированных денежных потоков в пределах горизонта планирования.

- Определяется продленная (стоимость завершающего денежного потока – terminal value), т.е. дисконтированная стоимость денежных потоков за пределами горизонта планирования.

- Определяется суммарная дисконтированная стоимость денежных потоков. Данная величина и принимается в качестве стоимости всего капитала компании (в случае, если в расчет брались денежные потоки всем владельцам капитала) или в качестве стоимости непосредственно акционерного капитала (в случае, если учитывались денежные потоки владельцам акционерного капитала). В первом случае для получения стоимости акционерного капитала необходимо будет определить расчетную стоимость долговых инструментов и вычесть ее из суммарной стоимости компании.

- В заключение к полученной величине (стоимости акционерного капитала фирмы) применяется ряд корректировок ” например, прибавляется стоимость нефункционирующих активов, т.к. предполагается, что оценка приведенных денежных потоков определяет стоимость только функционирующих активов. При этом под нефункционирующими активами понимаются активы, не используемые в основной деятельности (например, денежные средства, превышающие потребности для обслуживания текущих потребностей и предназначенные для поглощения другой компании).

- Непосредственный расчетSVA:

SVA = расчетная стоимость акционерного капитала (итог пункта 5) ” балансовая стоимость акционерного капитала

Основным недостатком данной модели является трудоемкость расчетов и сложности, связанные с прогнозированием денежных потоков.

Cash Flow Return on Investment (CFROI)

Одним из недостатков показателя EVA, рассмотренного выше, является игнорирование денежных потоков. Данный недостаток устраняется при расчете показателя CFROI:

CFROI = Скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cashout) в текущих ценах

Другим преимуществом данного показателя по сравнению с EVA является тот факт, что как денежные потоки, генерируемые существующими и будущими активами, так и первоначальные инвестиции выражаются в текущих ценах, т.е. учитывается фактор инфляции.

Для расчета показателя CFROI необходимо выполнить следующие действия:

- Выявить денежные притоки в течение экономического срока службы активов. Данный срок рассчитывается как отношение суммарной стоимости активов к амортизационным отчислениям.

- Рассчитать величину суммарных активов, которая и будет выступать в качестве оттока денежных средств.

- Скорректировать как оттоки, так и притоки на коэффициенты инфляции, т.е. привести к текущим ценам.

- Внести ряд поправок в расчетные величины (денежные потоки, суммарные активы) для нивелирования различных искажений, вызываемых учетными принципами. Так, например, для расчета денежных притоков чистый доход корректируется на суммы амортизации, проценты по заемному капиталу, выплаты по договорам лизинга и т.д. Балансовая стоимость активов корректируется на суммы накопленной амортизации, стоимость имущества, полученного по договорам лизинга и т.д.

- Рассчитать CFROI как ставку, при которой суммарные денежные оттоки будут равны суммарным денежным притокам.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться.

Одним из главных недостатков данной модели является то, что результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде относительного показателя. Данный факт может служить препятствием при внедрении на предприятии системы VBM, так как для некоторых нефинансовых менеджеров интерпретация данного показателя может не быть столь же ясной, как, например, EVA.

Другим недостатком данного подхода является сложность расчета показателя CFROI, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Cash ValueAdded (CVA)

Часто данный показатель также называют Residual Cash Flow (RCF). В последнее время все большее число специалистов отдают предпочтение именно данному критерию создания стоимости, т.к.:

- в качестве отдачи от инвестированного капитала используется потоковый показатель ” денежные потоки (cash flows);

- в явном виде, в отличие от показателя CFROI, учитываются затраты на привлечение и обслуживание капитала из разных источников, т.е. средневзвешенная цена капитала.

В основе данного показателя лежит концепция остаточного дохода (residual income), а формула его расчета имеет следующий вид:

RCF (CVA) = AOCF ” WACC * TA

где:

AOCF (Adjusted Operating Cash Flows) ” скорректированный операционный денежный поток;

WACC ” средневзвешенная цена капитала;

TA ” суммарные скорректированные активы.

Корректировки, вносимые при расчете указанных величин аналогичны тем, которые рассматривались при обсуждении EVA.

Вывод:в силу того, что каждый из рассмотренных показателей имеет свои ограничения и недостатки, а также, потому что область стоимостных показателей является относительно новой отраслью знаний, некоторые авторы предлагают комбинированное использование нескольких показателей при оценке процесса создания стоимости. На наш взгляд, такой подход не будет оптимальным, т.к. эффективность системы VBM может быть достигнута при подчинении всех значимых управленческих решений единой цели, что предполагает наличие единого критерия, на основе которого строится и оценка эффективности, и система мотивации. Поэтому, в каждом конкретном случае менеджмент предприятия должен выбрать соответствующий стоимостной показатель исходя из соображений оперативности, выгод и затрат, связанных с получением информации, необходимой для его расчета.

Автор: Дмитрий Степанов

Источник: d-stepanov.narod.ru