🙋Всем добрый день. Несмотря на безобразие, происходящие на рынке, продолжаю заниматься исследовательской работой в части сравнения финансовых результатов компаний за 2019 год📊. По примеру прошлого исследования дочерних предприятий ПАО Россети, сегодня имеем дело с представителями нефтяной отрасли. В список участников попали следующие эмитенты:

1. Башнефть $BANE $BANEP

2. Газпромнефть $SIBN

3. Роснефть $ROSN

4. Русснефть $RNFT

5. Лукойл $LKOH

6. Татнефть $TATN $TATNP

7. Сургутнефтегаз $SNGS $SNGSP

📐В опорной таблице будем использовать следующие показатели:

1. Выручка

2. EBITDA — прибыль до вычета расходов

3. Чистая прибыль

4. Див. выплата

5. Долг

6. Наличность

7. Капитализация

8. EPS

9. Рентабельность по EBITDA, %

10. Чистая рентабельность, %

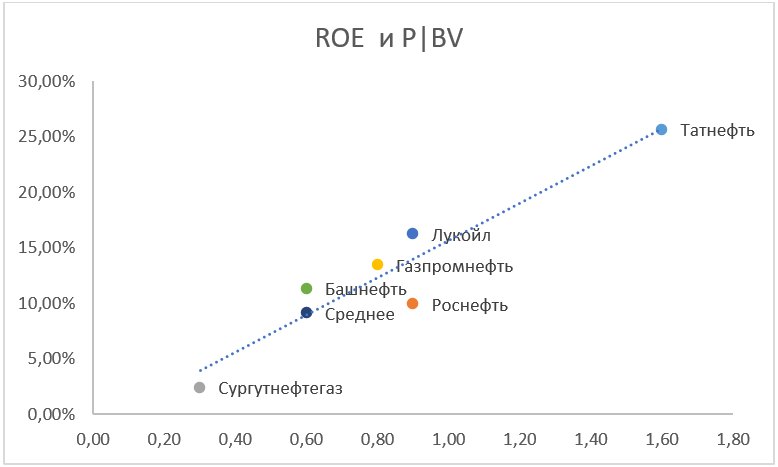

11. Roe, % — рентабельность собственного капитала компании.

Сама табличка приложена снизу⤵️.

Интересные детали, которые сразу бросаются в глаза👀:

1. Выплаченные дивиденды компанией $TATN относительно чистой прибыли. Из 192 млрд было выплачено 171 млрд дивидендов.

❓ Очень приятно для акционеров желающих заработать здесь и сейчас, но хорошо ли для долгосрочного инвестора — вопрос.

2.Гигантский долг $ROSN и нулевой у $SNGS. Справедливости ради надо сказать, что долг у Роснефти с течением времени снижается↘️.

3. Объем денежных средств на счетах $LKOH и $SNGS. Если Лукойл мог погасить долг практически сразу ( 516млрд наличности против долга в 553млрд), то $SNGS в погашении не нуждается от слова совсем.

❓Кстати те, кто интересуется, 3363 млрд руб -вот сколько денег было у Сургута, на начало 2020 года.

4. Рентабельность $TATN, как видно по EBITDA и чистой рентабельности — это самая привлекательная компания👠.

5. Ну и последнюю деталь, на которую обратил внимание — запредельная рентабельность собственного капитала у $RNFT🔝. У всех компаний в списке, она не достигает 30% а у Русснефть она практически 40%.

❗️Очень солидный показатель.

Далее соберём несколько мультипликаторов:

1. P/E отношение капитализации компании к прибыли.

2. P/S отношение капитализации к выручке.

3. P/BV — капитализация/балансовая стоимость (чем меньше показатель, тем лучше)

4. Чистый долг/EBITDA (сколько работать компании, чтобы погасить долги)

5. ROE прибыльность собственного капитала в %.

📊По каждому из показателей отдельно составим таблицу. Компания, имеющая лучший показатель, получает 7 баллов. Худший — 1.

➡️Итак, что мы имеем:

➖Самый лучший показатель P/E имеет $SIBN. Удивительно, но $SNGS имеет худший показатель, что, вероятно, связано с переоценкой валютного депозита ведь рубль на конец 2019 года был очень крепок💪.

➖ Лидером по P/S оказывалась $BANE $BANEP. С небольшим отрывом идет $LKOH.🚴

➖Если вдруг $SNGSP решит распродать все свои активы, имущество и прочее хозяйство и поделить между акционерами, то каждый акционер получит практически в 3 раза больше, чем он заплатил бы за акцию (в теории). В общем лидером по P/BV уверенное первое место занимает Сургут.

🥇

➖ В колонке чистый долг/EBITDA лидером, бесспорно, является $SNGS. Потому что никому не должен.⛔️

➖ ROE. С удивительным значением 39 % первую строчку заняла $RNFT. На момент конца 19 года каждый вложенный рубль в этой компании приносил 39 копеек прибыли. ❗️Ооочень достойно.

🐈Любимец среди инвесторов в последний год $TATN ($TATNP) не занял ни одного первого места, однако, имеет хорошие показатели ROE и чистый долг/EBITDA👍.

➕Собрав воедино полученные данные с предыдущего этапа и сложив баллы для каждой компании, получили итоговый зачет, в котором, вы удивитесь, но первое место🥇 заняла $BANE $BANEP .

👁Как видим из таблицы ее сила проистекает из очень низкой капитализации. Также на среднем уровне находится долг. Единственный недостаток по мультипликаторам — низкая рентабельность капитала по сравнению с лидерами $TATN и $RNFT.

🥈Второе место $SIBN. Показатель, по которому она добрала до второй строчки — самый привлекательный P/E, хотя немногим меньше чем у $BANE. По остальным мультипликаторам занимает средние места.

🥉На третьем месте самая крупнейшая частная компания России $LKOH с гигантской выручкой 7,841 трлн руб. Практически нулевой чистый долг и, можно сказать, лучший показатель P/S (несмотря на то что первая строчка у $BANEP — принимаем во внимание 10-кратную разницу сумме выручки и то, что разница всего 0,04) позволило ей оказаться в топ3.

4. Середина таблицы — $ROSN. Приятные P/E, P/S показатели и довольно-таки высокая рентабельность собственного капитала (20%) нивелируются высоким, относительно других компаний, показателем долг/EBITDA.

5. $SNGS. Пятое место. Конечно, это очень спорно, что денежный мешок в 3 лярда, в добавок к которому идет в целом прибыльный бизнес и ни копейки долга(долгосрочного), занимает такое не почетное место. Но как я говорил ранее🔙, мы сравниваем только лишь цифры. И денежный депозит учтен в пунктах Долг/EBITDA и P/BV, где $SNGSP занимает первую строчку. А по пунктам P/E, P/S и особенно ROE у Сургута в 2019 году были проблемы.🤷

6. Предпоследнее место $RNFT — компания, которая может удивить в будущем. Все ее проблемы как видно из таблицы происходят из высокой долговой нагрузки. Чистый долг/EBITDA дал ей всего два балла, а P/BV который зависит от балансовой стоимости (которая в свою очередь зависит и от долгосрочных обязательств) вообще поставил ее на последнюю строчку по данному показателю. Но как я уже писал ROE = 39% — это то, что позволит $RNFT в будущем стрельнуть🔝, если конечно разберутся с долгами.

7. Ну и последний $TATN $TATNP. У нее отличный показатель долг/EBITDA и она очень прибыльна ROE=25,8%. Просто ее привлекательность по праву была оценена акционерами и на конец 2019 года по мультипликаторам P/E, P/S и P/BV наблюдается переоценка относительно остальных компаний.

Завершая данный обзор хочу обратиться к тем, кто подумал: “Да это все необъективно, надо учитывать пятое-десятое” — вы правы. Даже у меня возникло удивление от полученного результата. Но тут мы сравнивали цифры и они показали то, что имеем.

Приглашаю выразить свое мнение по данному обзору в комментах, рад любым точкам зрения.Всем добра, прибыльных сделок и огромное спасибо за прочтение данного обзора!

Нефть сорта Brent накануне превысила $40 и самое время взглянуть на нефтяной сектор РФ через призму сравнительного анализа. Материал подготовил Иван Копейкин, БКС Брокер.

В таблице ниже собрано несколько важных показателей по компаниям сектора.

Оценка сравнительным методом будет проводить на основании анализа компаний-аналогов: Лукойл, Роснефть, Сургутнефтегаз, Газпром нефть, Татнефть, Башнефть.

Набор мультипликаторов: P/E, P/S, P/BV, EV/EBITDA, долг/EBITDA.

По первым трем мультипликаторам (P/E, P/S, P/BV) представленных аналогов видно, что Башнефть торгуется с дисконтом к своим коллегам по отраслевому сегменту. Можно предварительно сделать вывод, что рынок пока недооценивает возможности роста в акциях Башнефти и дает войти в бумагу по достаточно невысокой цене, с учетом возможного потенциала роста в акциях. Впрочем, по рентабельности собственного капитала она несколько уступает сразу нескольким своим коллегам по цеху.

Один из наиболее простых способов оценки компании при использовании сравнительной методики — усредненная линейная комбинация выбранных мультипликаторов, где каждый «искомый» мультипликатор оценивается как усреднение от данного мультипликатора по отраслевому сегменту, либо же по компаниям аналогам, которые выбраны для оценки.

Для составления линейной комбинации возьмем мультипликаторы P/E, EV/EBITDA, P/S. Эти коэффициенты войдут в регрессионное уравнение с весами по 0,33. Тогда итоговая формула расчета стоимости будет выглядеть следующим образом:

(К1 * EBITDA — NetDebt) * 0,33 + (K2 * E * 0,33) + (K3 * S * 0,33),

где K1, K2 и K3 — это усредненные значения соответствующих коэффициентов по компаниям аналогам.

В итоге предполагаемая капитализация Башнефти получится:

(3,75*166,7-96,5)*0,33+7,45*76,8*0,33+0,87*853,1*0,33 = 616,2 против 315,9 на текущий момент.

Таким образом, пользуясь методом сравнительной оценки, наиболее недооцененной оказались бумаги Башнефти, которые сейчас стоят практически в 2 раза меньше, чем по модели.

Впрочем, кроме сравнительного анализа рекомендуем обращать внимание и на сам бизнес той или иной компании. Компания может стоить дешево относительно аналогов, но это в свою очередь полностью отражает те риски, которые могут сказаться на ней в будущем.

При этом что касается самой нефти, то позитивом являются те ограничения по добыче которые осуществляются по сделке ОПЕК+, но, как мне кажется, рынки немного недооценивают фактор спроса. Даже те огромные денежные вливания и стимулы, которые сейчас осуществляются ведущими странами, на мой взгляд, не способны быстро вернуть спрос на уровни до COVID-19. Множество компаний уже обанкротились или в процессе банкротства, а людей без работы. При этом все еще возможна вторая волна пандемии, а также некоторое усугубление ситуации в мировой экономике за счет противостояния США и Китая. В целом, на мой взгляд, текущий оптимизм чрезмерен, также как и был чрезмерен пессимизм буквально полтора месяца назад.

Поэтому сейчас, я бы обращал внимание преимущественно на дивидендные истории, а не пытался делать ставку на ускорение роста. Лидерами в данной отрасли по дивидендам остаются Лукойл и Газпро мнефть. Иван Копейкин, БКС Брокер

Комментарий руководителя учебного центра БКС Виктора Романовского:

Посмотрим на бумаги с точки зрения технического анализа:

Лукойл

Цикл роста от годового минимума 3663 в конце мая вывел цены в диапазон серьезной коррекционной уровня 61,8% размера всей волны снижения от исторического максимума.

В окрестности достигнутой цели акции находятся вторую неделю, совершая низковолатильные движения в узком коридоре между сопротивлением 5548 и поддержкой 5166. Сценарий выхода наверх вряд ли приведет к существенному росту и, скорее всего, Лукойл не поднимется выше отметки 5600–5700, так как действуют сильные разворотные медвежьи сигналы, которые только усилятся на повышении. Пробой поддержки может инициировать ощутимое снижение в диапазон стагнации начала мая: 4700–5000.

Татнефть

Повышение второй половины марта сменилось развитием боковой тенденции в границах 629,5–455,5. К настоящему моменту цена пребывает примерно в середине указанного диапазона, поэтому актуально лишь рассматривать сценарии выхода наверх (пробой сопротивления) и вниз (пробой поддержки). Наверху есть цель, определяемая гэпом начала марта 653,1. Вариант движения вниз создаст предпосылки для тестирования годового минимума 372. При этом шансы по направлению выхода представляются равновероятными.

Роснефть

По Роснефти состоялась повышательная коррекция почти по варианту 61,8% еще в начале апреля, и с тех пор развивается боковик в границах: 386,95–293,5. На протяжении последних недель неоднократно предпринимались попытки тестирования верхней границы, поэтому имеет смысл рассмотреть сценарий пробоя уровня сопротивления. В этом случае актуализируются цели на закрытие разрывов, которые были образованы в процессе февральско-мартовского снижения: 391,05 и 420,95. Если пробой не удастся, продолжится стагнация в указанных выше границах.

Газпром нефть

Техническая картина похожа на Роснефть. Тоже боковик, тоже после коррекционного роста, только коррекция состоялась по варианту 50% от размера волны снижения, развивавшегося от исторического максимума.

Границы диапазона: 351,95 — верхняя, 296,2 — нижняя. В отличие от Роснефти попытки тестирования пока не предпринимаются, цена пребывает чуть выше середины означенного коридора. При этом наблюдается низкая волатильность и отсутствие каких-либо сигналов индикаторов. А значит никаких прогнозов по Газпром нефти пока нет и даже рассматривать сценарии выхода из диапазона сейчас не актуально.

Сургутнефтегаз

Рост от годового минимума корректирует волну снижения, развивавшегося от максимума 49,22. Коррекция прошла уже по варианту более, чем 61.8%. Тем не менее рост еще может быть продолжен, и ориентирами наверху служат незакрытые февральские гэпы в районе 43,27 и 47,5 рублей. Движение на закрытие разрывов допустимо, но менее вероятно, чем снижение, так как к настоящему моменту наблюдаются серьезные разворотные медвежьи сигналы.

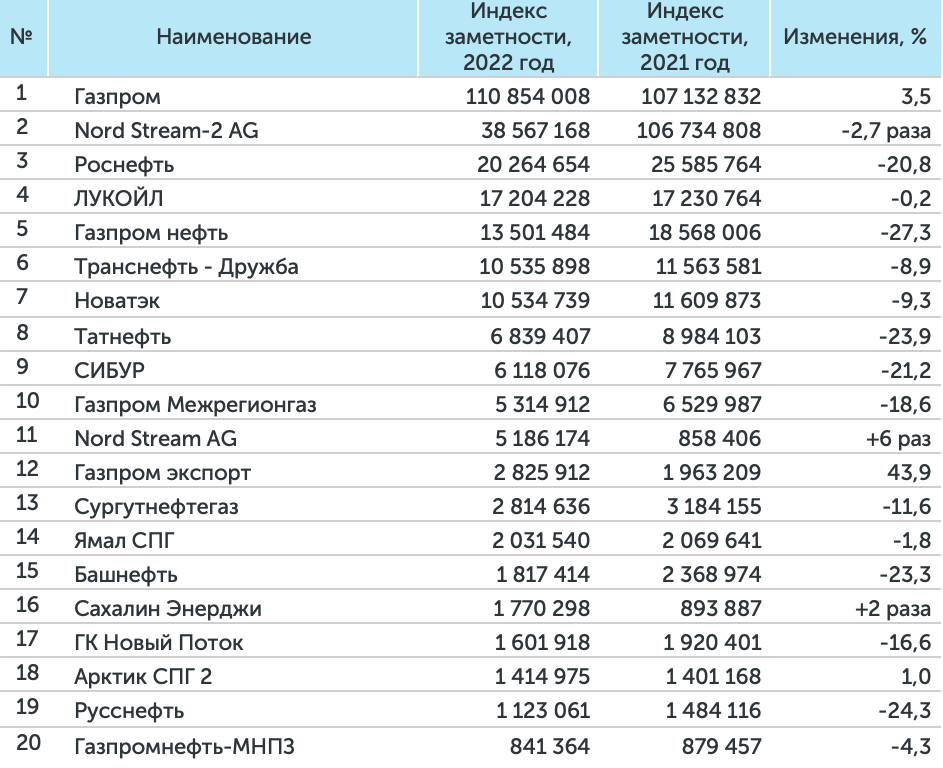

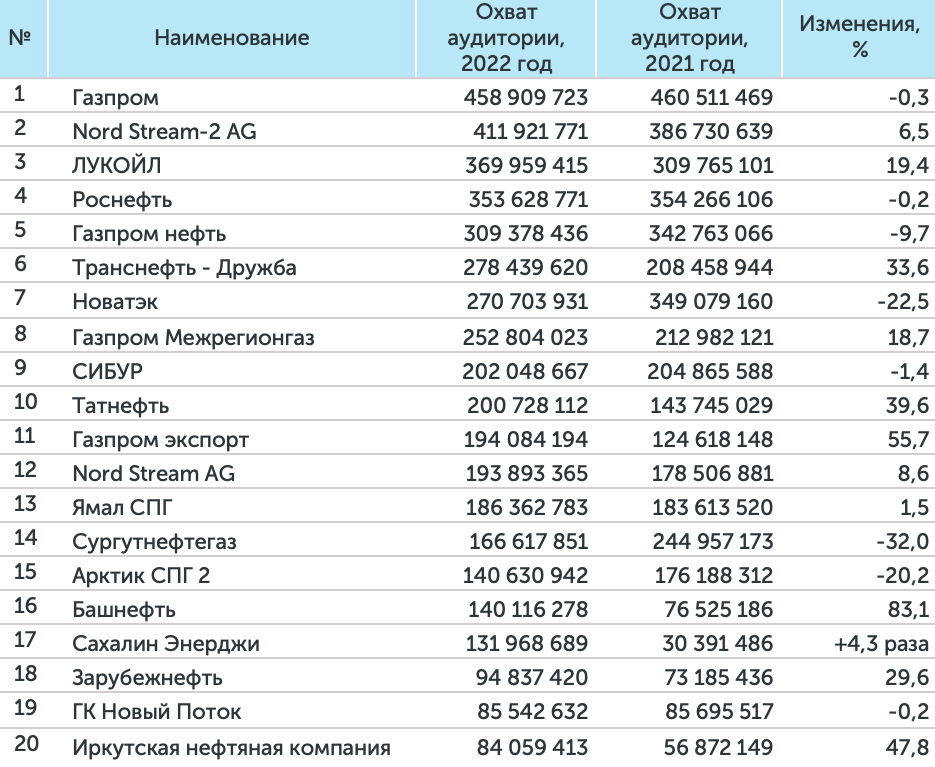

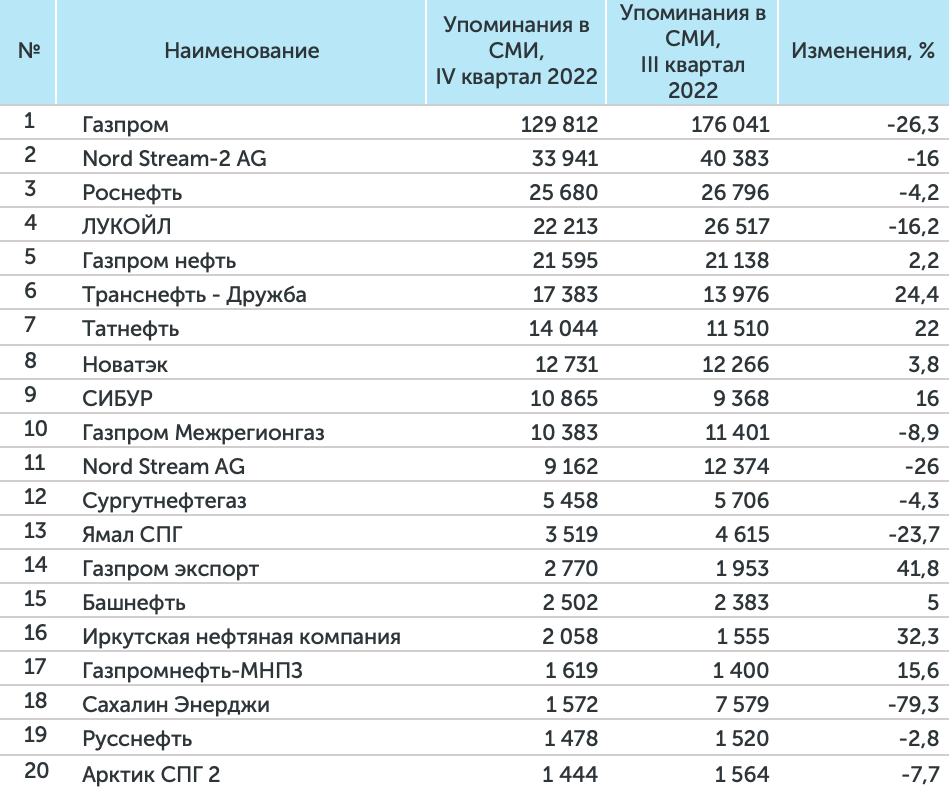

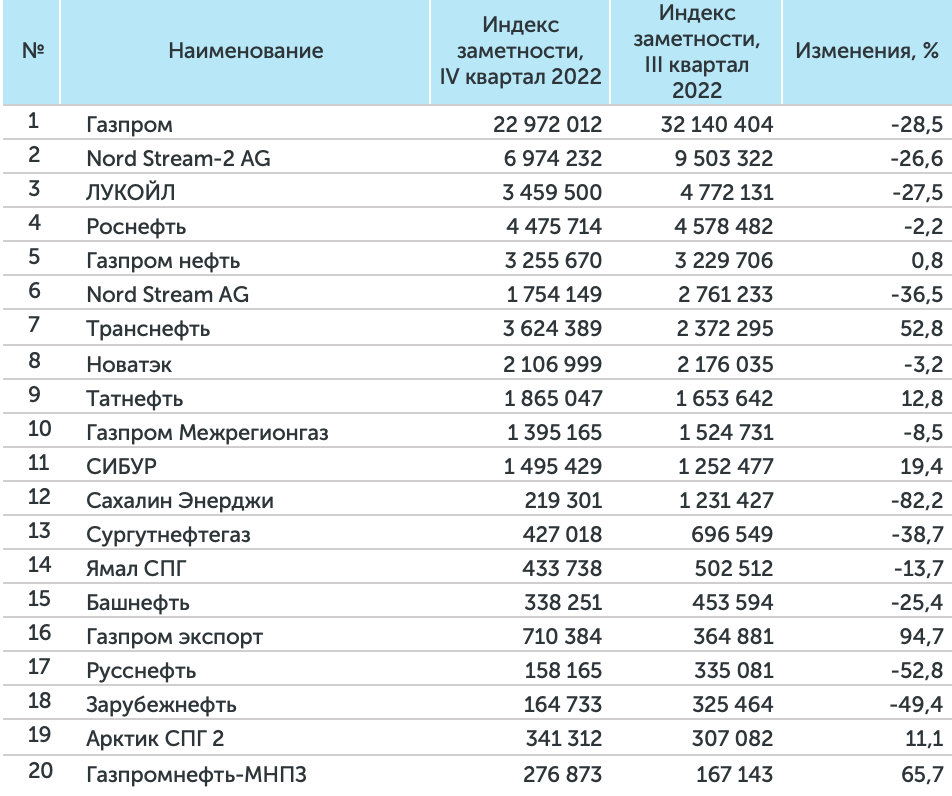

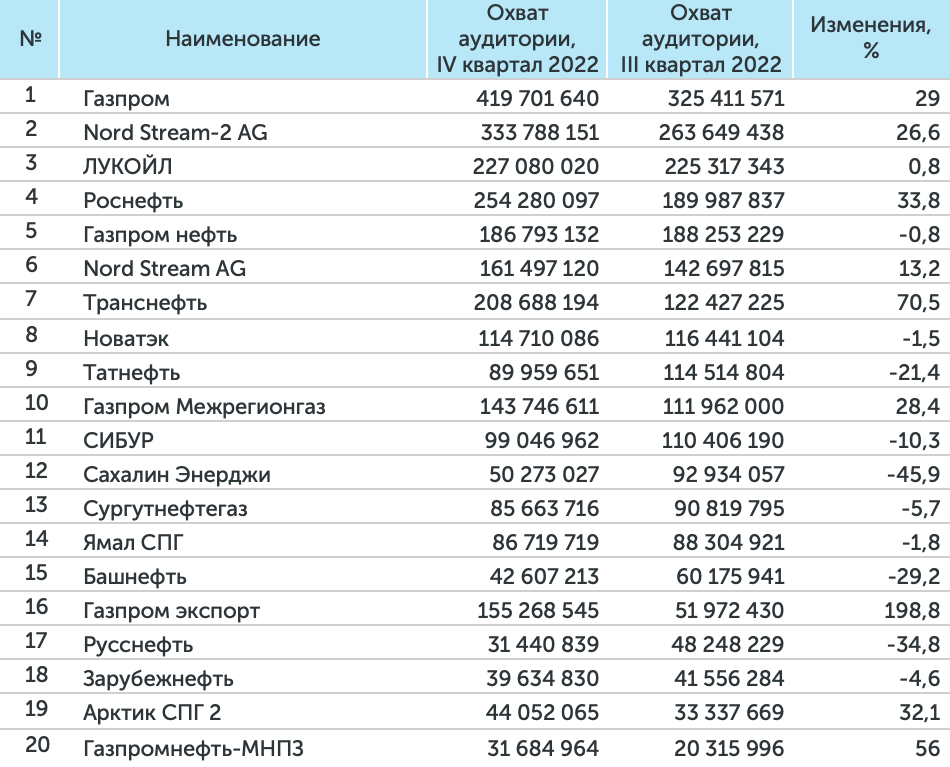

Система мониторинга и анализа СМИ и соцмедиа СКАН-Интерфакс подготовил медиарейтинг нефтегазовых компаний за 2022 год.

По итогам 2022 г. «Газпром» традиционно возглавил рейтинги российской нефтегазовой отрасли по количеству упоминаний в средствах массовой информации, Индексу Заметности и Охвату потенциальной аудитории. Дочерняя компания «Газпрома» Nord Stream 2 AG заняла второе место в рейтингах, «Роснефть» – третье место в рейтинге количества упоминаний в СМИ и величине показателя Индекса Заметности. Компания ЛУКОЙЛ заняла третье место в рейтинге Охвата потенциальной аудитории. За 2022 г. показатели «Газпрома» изменились не значительно, а вот количество упоминаний и Индекс заметности компании Nord Stream 2 AG снизились сразу в 2,7 раза на фоне простановки поставок газа по газопроводу «Северный поток 2» из-за санкций и диверсии с подрывом его ниток. Все показатели «Роснефти» по тогам года показали снижение относительно 2021 г. Наиболее значительно снизились показатели кол-ва упоминаний и Индекса заметности – на 15 и 21% соответственно. Показатели кол-ва упоминаний и Индекса заметности ЛУКОЙЛа в 2022 году изменились не значительно, а вот рост на 19% Охвата потенциальной аудитории позволил компании занять третью строчку рейтинга по данному показателю.

В 2022 году в медиаполе «Газпрома» доминировали темы санкционного давления. Ведущие мировые рейтинговые агентства снижали рейтинги российских копаний, а мировые фондовые площадки прекращали торги российскими ценными бумагами. Реализация проекта «Северный поток — 2» была заморожена. О прекращении реализации проектов в России объявили крупнейшие энергетические компании – партнеры «Газпрома». В то же время, несмотря на военную операцию, «Газпром» продолжал бесперебойные поставки газа европейским потребителям через территорию Украины. 23 марта президент РФ Владимир Путин поручил перевести расчеты за поставки газа европейским странам в рубли, это решение стабилизировало валютный рынок. В первом квартале года СМИ уделяли также большое внимание темам сотрудничества с сопредельными странами. Так, широко обсуждались задержки и проблемы в оплате поставок газа со стороны Молдавии. «Газпром экспорт» и турецкая Botas в январе заключили новые соглашения по поставке газа в Турцию и использованию газотранспортной инфраструктуры. В начале февраля «Газпром» и Китайская национальная нефтегазовая корпорация (CNPC) подписали долгосрочный договор купли-продажи природного газа по «дальневосточному» маршруту. Договор был подписан в рамках визита президента России Владимира Путина в Китай. В апреле в связи с отказом принять новую систему расчетов утратили возможность получения российского газа Польша, Болгария, Финляндия и Нидерланды. Эти события широко комментировали представители заинтересованных сторон, политические деятели и различного рода эксперты. С 1 июня британская компания Shell и датская Orsted также лишились доступа к российским поставкам из-за нежелания оплачивать газ по новым правилам. Весной «Газпром» принял решение сократить поставки газа по «Северному потоку» из-за несвоевременного возврата газоперекачивающих агрегатов компанией Siemens после ремонта и выявленных технических неисправностей. 30 августа «Газпром» объявил о приостановке до 4 сентября поставок газа по «Северному потоку» в связи с ремонтом на компрессорной станции «Портовая». 2 сентября Ростехнадзор выдал компании предостережение о недопустимости нарушения обязательных требований, принятии мер и приостановке эксплуатации КС «Портовая» по причине обнаружения утечки масла. Транспортировка по газопроводу «Северному поток» так и не была возобновлена. Между тем, 26 сентября произошли утечки газа на обоих нитках газопровода «Северный поток» и одной из ниток магистрали «Северный поток 2» в районе датского острова Борнхольм. Нарушение герметичности газопроводов были вызваны физическими повреждениями. Генпрокуратура РФ расценила произошедшее как «акт международного терроризма». Представитель «Газпрома» Сергей Куприянов сообщил, что в трубах «Северного потока» на момент взрыва находилось около 800 млн кубометров газа. Диверсия на «Северных потоках» обсуждалась на заседании Совета безопасности ООН, с соответствующим докладом выступил официальный представитель «Газпрома» Сергей Куприянов. Восстановление поврежденных газопроводов «Северный поток» и «Северный поток 2» займет не один год, это достаточно долгая история, заявил глава «Газпрома» Алексей Миллер. Между тем расследование ЧП на газопроводах продолжается.

Широко обсуждались инициативы руководителей США и ЕС об установлении «потолка» цен на российский газ. Российский вице-премьер Александр Новак и пресс-секретарь президента РФ Дмитрий Песков заявили, что Россия не будет сотрудничать со странами, установившими предельный уровень цен и найдет другие рынки сбыта. На фоне сокращение поставок газа в Европу после диверсий на «Северных потоках» президент РФ Владимир Путин предложил ряд инициатив по диверсификации газотранспортных маршрутов. В частности, было заявлено о разработки проекта создания в Турции газового хаба. В Стамбуле состоялась встреча Алексея Миллера и Президента Турции Реджепа Тайипа Эрдогана с участием Министра энергетики и природных ресурсов Турецкой Республики Фатиха Донмеза. Перспективы реализации проекта были положительно восприняты турецкой стороной. Еще одна инициатива Владимира Путина — создание тройственного газового союза между Россией, Казахстаном и Узбекистаном также широко прорабатывалась на уровне глав государств и правительств.

Важное событие в производственной повестке: запуск в работу Ковыктинского месторождения и участка газопровода «Сила Сибири». В мероприятии в режиме телемоста приняли участие президент РФ Владимир Путин и глава «Газпром» Алексей Миллер. Другие темы в медиаполе компании, вызвавшие широкий интерес СМИ: Группа «Газпром» прекратила участие в немецкой Gazprom Germania GmbH и всех ее активах; «Газпром» и CNPC подписали Техническое соглашение по «дальневосточному» маршруту поставок российского газа в Китай; ПАО «Газпром» объявило о прекращении действия Программ депозитарных расписок на акции Общества, журнал Forbes составил рейтинг самых прибыльных компаний России в 2021 г., первое место в нем занял «Газпром», который заработал 2,2 трлн рублей чистой прибыли по итогам 2021 г.

После признания РФ независимости ДНР и ЛНР, а также начала военной операции на Украине, западные страны утвердили несколько пакетов санкций в отношении компаний и организаций с российским участием, а также отдельных персон. Так, 22 февраля канцлер ФРГ Олаф Шольц заявил, что германское правительство приостанавливает сертификацию проекта «Северный поток — 2», а на следующий день президент США Джо Байден ввел санкции в отношении Nord Stream 2 AG, ее исполнительного директора Маттиаса Варнига и других должностных лиц в качестве ответа на действия РФ на Украине. Это решение было поддержано большинством лидеров стран ЕС. Nord Stream 2 AG была вынуждена расторгнуть контракты с персоналом, была начата процедура банкротства компании. В июле-августе политические лидеры кулуарно и в публичном пространстве обсуждали возможность ввода в эксплуатацию газопровода «Северный поток 2» для решения проблем энергодефицита в ЕС. Российская сторона подчеркивала целесообразность этого шага для европейских потребителей, руководители

США и Европейских стран заявляли об окончательной заморозке проекта. В начале сентября была приостановлена процедура банкротства компании Nord Stream 2 AG до января 2023 года. Суд в швейцарском Цуге по просьбе компании продлил Nord Stream 2 AG временный мораторий на выплату кредитов до 10 января 2023 г. В конце сентября произошли диверсии на нитках газопровода «Северный поток» и одной из ниток магистрали «Северный поток 2» в районе датского острова Борнхольм. Российская сторона обвинила США в атаках на газотранспортные магистрали. В свою очередь, Белый дом отрицал свою причастность, обвиняя в этом РФ. Оператор «Северного потока» Nord Stream AG завил, что ЧП на газопроводах беспрецедентны и сроки ремонта оценить невозможно. Сразу несколько стран приступили к расследованию ЧП. В конце года суд кантона Цуг (Швейцария) продлил процедуру банкротства оператора газопровода «Северный поток — 2» компании Nord Stream 2 AG до июля 2023 г. Временным административным управляющим остается компания Transliq AG.

В медиаполе «Роснефти» большинство тиражируемых тем также были связаны с вводимыми санкциями из-за конфликта на Украине. Под санкции США, Великобритании, Евросоюза, Японии и Канады попала не только сама «Роснефть» и ее «дочки», но и руководители компании и члены их семей. Следствием этого стал отказ нескольких крупней компаний-партнеров «Роснефти» от дальнейших инвестиций в совместные проекты. Так, британская нефтяная компания BP заявила, что избавляется от 19,75% доли в российской компании «Роснефть» из-за спецоперации РФ на Украине. Швейцарская Glencore заявила, что пересматривает свою коммерческую деятельность в России, включая вопрос долей участия в «Эн+ Груп» и «Роснефти». Трейдер Trafigura замораживает свои инвестиции в России, рассматривает варианты в отношении своей доли в проекте «Восток Ойл», реализуемом «Роснефтью», заявила компания. Норвежская компания Equinor передала «Роснефти» доли в четырех СП и вышла из Харьягинского СРП. Ведущие мировые рейтинговые агентства значительно снизили рейтинги «Роснефти» и ее дочерних компаний, а германская фондовая биржа Deutsche Borse прекратила торги акциями «Роснефти». Экс-канцлер Германии Герхард Шредер ушел с поста председателя совета директоров «Роснефти». Аналогичное решение принял его заместитель, Матиас Варниг, также управляющий директор компании Nord Stream 2 AG. Экс-глава МИД Австрии Карин Кнайсль также покинула совет директоров «Роснефти». Широко обсуждалась также тема возможной национализации дочерних компаний «Роснефти» в Европе. Так, правительство ФРГ передало под управление Федерального сетевого агентства Германии импортеров нефти — компании Rosneft Deutschland и RN Refining & Marketing GmbH.

Еще одна тема повышенного внимания СМИ – ситуация вокруг международного проекта «Сахалин-1», в котором «Роснефти» принадлежит 20%. Американская компания ExxonMobil объявила о выходе из всех проектов в России и в одностороннем порядке, без согласования с другими участниками начала поэтапную остановку добычи на проекте «Сахалин-1». «Роснефть» сообщила, что производственная деятельность на нефтегазовом проекте практически остановлена с середины мая. Президент РФ Владимир Путин поручил правительству создать нового российского оператора для «Сахалин – 1», которому перейдут все права и обязанности нынешнего оператора проекта «Эксон нефтегаз лимитед». Управлять новым оператором будет «Сахалинморнефтегаз-шельф» (структура «Роснефти») как минимум до тех пор, пока все доли не будут распределены.

Широко освещаемой в СМИ темой стало также подписание соглашения между НК «Роснефть» и Китайской национальной нефтегазовой корпорацией (CNPC) о поставках 100 млн тонн нефти для нефтеперерабатывающих заводов северо-запада Китая. Нефть будет поставляться через Казахстан в течение 10 лет. Переговоры между «Роснефтью» и CNPC состоялись в начале февраля в ходе визита делегации во главе с президентом РФ Владимиром Путиным в Пекин. Сумма сделки составила $80 млрд. В 2022 г. «Роснефть» сделала одно из самых крупных открытий на шельфе России за последнее время, обнаружив новое месторождение на шельфе Печорского моря и поставив на баланс 82 млн т извлекаемых запасов нефти. Большое внимание СМИ привлек также пожар на нефтебазе компании в Белгороде, который произошел в следствие авиаудара с двух вертолетов украинских войск.

В июне глава «Роснефти» Игорь Сечин выступил на Энергетической панели в рамках Петербургского международного экономического форума ежегодной программной речью. Самые острые тезисы из его доклада широко цитировали СМИ: «Введение односторонних санкций против различных стран стало одной из ключевых черт внешней политики США после окончания Второй мировой войны и создания МВФ»; «Для США риск представляют не только страны-конкуренты, но также международные технологические платформы»; «Европа окончательно утратила субъектность и совершает энергетическое самоубийство»; «Западные страны не только создают проблемы в своих экономиках, но и транслируют их на наиболее уязвимые развивающиеся страны, из-за чего кризисные явления охватывают весь мир»; «Кризис и деглобализация приведут к изменениям в мировой финансовой системе» и др. Большой интерес СМИ вызвало также участие Игоря Сечина в заседаниях Веронского Евразийского экономического форума в Баку. По словам Сечина, британская BP продолжает оставаться «теневым акционером» в «Роснефти» — не участвует в работе органов управления, но сохраняет все права и дивиденды, продолжается и реализация совместных с BP проектов. Игорь Сечин принял участи также Российско-китайском бизнес-форуме, в ходе которого сообщил, что поставки газа по трубе в Китай в ближайшее время превысят 100 млн куб м. По его словам, поставки сжиженного природного газа в Китай из РФ могут в перспективе сравняться с трубопроводными.

В медиаполе ЛУКОЙЛа в 2022 году также превалировала санкционная повестка. Под давлением санкций произошли изменения в руководстве компании. В марте совет директоров компании покинули несколько иностранцев, а в апреле основатель ЛУКОЙЛа Вагит Алекперов покинул пост президента компании и совет директоров. На внеочередном собрании акционеров компании на пост главы ЛУКОЙЛа был утвержден Вадим Воробьев. Кроме того, Леонид Федун, занимавший пост вице-президента ЛУКОЙЛа по стратегическому развитию, покинул должность в связи с достижением пенсионного возраста и семейными обстоятельствами, сообщила компания. Много спекуляций в СМИ было вокруг возможной национализации зарубежных активов ЛУКОЙЛа. В частности, нефтеперерабатывающего завода ISAB на Сицилии. Совет министров Италии одобрил постановление о национализации завода, он будет передан под временное управление государства. Сообщалось также, что ЛУКОЙЛ и американская энергетическая Crossbridge Energy Partners близки к заключению сделки по продаже завода ISAB. В течение года компания активно скупала активы. Так, ЛУКОЙЛ выкупил у британско-нидерландского гиганта Shell 100% российского бизнеса, в частности сеть АЗС и завод смазочных материалов в Тверской области (заправки переведены под финский бренд Teboil). Компания приобрела также топливную компанию «ЕКА» с сетью АЗС в Москве и области. Итальянская энергетическая группа Enel, которой ранее принадлежало до 56,43% ее российского подразделения «Энел Россия», закрыла сделку по продаже своей доли ЛУКОЙЛу и фонду «Газпромбанк-Фрезия». 25 февраля ЛУКОЙЛ сообщил о закрытии сделки по покупке Fieldwood Mexico B.V., которой принадлежит половина операторской доли в проекте Блок 4 в Мексике. ОН включает два участка на шельфе Мексиканского залива с извлекаемыми запасами углеводородов 564 млн баррелей нефтяного эквивалента.

Широко обсуждалось СМИ также приобретение ЛУКОЙЛом стадиона «Открытие банк арена» и футбольного клуба «Спартак-Москва». Леонид Федун сообщил, что выходит из состава акционеров клуба и не будет управлять им. Еще одна резонансная новость – гибель первого исполнительного вице-президента ЛУКОЙЛа Равиля Маганова, после падения из окна шестого этажа Центральной клинической больницы Управления делами президента. Маганов проходил лечение в отделении терапии. В качестве одной из версий произошедшего рассматривается суицид. Другие темы, вызвавшие наибольший интерес СМИ: в Краснодаре была введена в эксплуатацию солнечная электростанция для ЛУКОЙЛа; компания «Лукойл-Нижневолжскнефть» открыла крупное газоконденсатное месторождение на шельфе Каспийского моря в российском секторе недалеко от Махачкалы; ЛУКОЙЛ выиграл аукцион по Ладукетскому участку на Таймыре с платежом в 5 млрд руб.

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

1

Объем реализации в 2021 году (млн рублей)10 280 778

Темпы роста выручки за год (%)69.4

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

2

Объем реализации в 2021 году (млн рублей)9 220 710

Темпы роста выручки за год (%)77.5

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

3

Объем реализации в 2021 году (млн рублей)8 412 000

Темпы роста выручки за год (%)68.3

Место в рейтинге RAEX-600

7

Объем реализации в 2021 году (млн рублей)1 888 308

Темпы роста выручки за год (%)77.8

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

11

Объем реализации в 2021 году (млн рублей)1 265 380

Темпы роста выручки за год (%)59.0

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

13

Объем реализации в 2021 году (млн рублей)1 156 724

Темпы роста выручки за год (%)62.5

Место в рейтинге RAEX-600

27

Объем реализации в 2021 году (млн рублей)562 006

Темпы роста выручки за год (%)146.3

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

38

Объем реализации в 2021 году (млн рублей)423 087

Темпы роста выручки за год (%)33.5

Для компании доступен детальный ESG отчет с рейтингом от RAEX-Europe

Место в рейтинге RAEX-600

54

Объем реализации в 2021 году (млн рублей)322 011

Темпы роста выручки за год (%)84.0

Место в рейтинге RAEX-600

61

Объем реализации в 2021 году (млн рублей)294 864

Темпы роста выручки за год (%)72.3

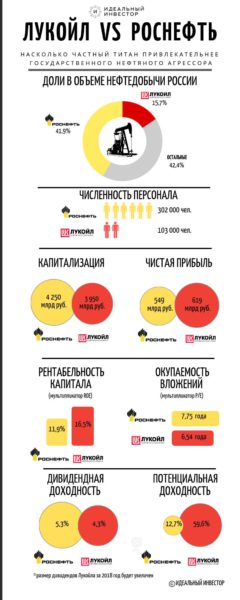

Вопрос сравнительной эффективности крупных нефтяных компаний занимает не только нефтяников но, совершенно очевидно, и специалистов фондового рынка. Нижеследующий сравнительный анализ эффективности крупнейших российских компаний — «Роснефти» и «Лукойла» любезно предоставлен Дмитрием Бауковым, профессиональным инвестором и основателем проекта «Идеальный инвестор».

Если для вас и Лукойл и Роснефть — одинаковы с лица, и вы убеждены, что российские компании нефтегазового сектора — это кровопийцы на теле страны, то просто не читайте дальше эту статью.

Но если смотреть на оба нефтяных гиганта с точки зрения инвестора, то сразу видно, кто из компаний старается, а кто не очень.

Роснефть обходится государству очень дорого, и имеет тенденцию обходиться еще дороже. Эта госкомпания, при уровне добычи нефти в 2018 году почти в три раза большем, чем у частного Лукойла, оценивается инвесторами всего лишь на 7% дороже. А чистую прибыль втрое меньший Лукойл генерирует на 13% большую. Не будем рассуждать, куда уходят деньги в Роснефти, это и так понятно.

Роснефть обходится государству очень дорого, и имеет тенденцию обходиться еще дороже. Эта госкомпания, при уровне добычи нефти в 2018 году почти в три раза большем, чем у частного Лукойла, оценивается инвесторами всего лишь на 7% дороже. А чистую прибыль втрое меньший Лукойл генерирует на 13% большую. Не будем рассуждать, куда уходят деньги в Роснефти, это и так понятно.

Рентабельность собственного капитала (ROE), показывающая эффективность собственных вложенных средств, у Лукойла составляет 16,5% против 11,9% у Роснефти. А окупаемость вложений (мультипликатор P/E) у Лукойла почти на 20% лучше.

Ну и, как следствие разительно отличаются показатели потенциальной доходности вложений в компании — жалкие 12,7% Роснефти против невероятных без малого 60% Лукойла.

И нелишним будет отметить, что стратегия Роснефти написана общими мазками, тогда как стратегия Лукойла выписана детально и учитывает ситуацию на нефтяном рынке. При этом отношение чистой прибыли к размеру вознаграждения членов правления у Роснефти наихудшее среди сопоставимых компаний: Роснефть — 49, Лукойл — 129, Газпром нефть — 193, Транснефть — 265. Выводы делайте сами.

Роснефть не разорится, компанию, добывающую более 40% российской нефти, обязательно спасет государство при любом развитии событий — что оно, собственно, и делает, регулярно рефинансируя долг по заложенным в Центробанке РФ ценным бумагам компании.

А нам остается надеяться, что в который раз возникающие слухи о продаже (читайте — захвату) Лукойла государственным конкурентом, так и останутся слухами. До настоящего момента бывшему заместителю главы Миннефтегазпрома СССР и нынешнему владельцу Лукойла Вагиту Алекперову удавалось отражать атаки недружелюбных «друзей президента». Пожелаем ему сил, терпения и долгих лет здравия.

Оригинал материала