Библиографическое описание:

Лоза, Е. Е. Анализ развития компании ПАО «Роснефть» на современном этапе / Е. Е. Лоза. — Текст : непосредственный // Молодой ученый. — 2019. — № 52 (290). — С. 376-379. — URL: https://moluch.ru/archive/290/65774/ (дата обращения: 22.03.2023).

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами. По объему добываемой нефти лидерами отрасли в России являются «Роснефть» и «Лукойл».

У компании есть большой, стратегически интегрированный глобальный бизнес, работающий во многих странах мира. В сфере переработки и сбыта деятельность состоит в основном из нефтеперерабатывающего и нефтехимического производства, поставок и торговли, распределения.

Добывающие предприятия располагаются как на территории России, так и за ее пределами, а именно:

Таблица 1

Международные проекты компании ПАО Роснефть

|

Проекты во Вьетнаме |

Блок 06.1 Блок 05.3/11 Проект морского трубопровода Нам Кон Сон |

|

Проекты в Египте |

Месторождение «Зохр» |

|

Проекты в Мозамбике |

В рамках развития стратегического сотрудничества ПАО «НК «Роснефть» с компанией ExxonMobil сформирован консорциум для совместного участия в проекте ГРР на глубоководных участках на шельфе Мозамбика. В октябре 2018 года с Правительством Мозамбика подписаны Концессионные контракты на разведку и добычу углеводородов на блоках А5-В, Z5-C и Z5-D. |

|

Проекты в Венесуэле |

получена лицензия на разработку газовых месторождений Патао и Мехильонес на шельфе Венесуэлы сроком на 30 лет с правом экспорта газа с перспективой производства СПГ. |

Каждый год компания установила очередной рекорд в добыче углеводородов, который составил более 254 млн тонн нефтяного эквивалента.

Сделка с ОПЕК принесла российским нефтяным компаниям как очевидные плюсы в виде повышения мировой цены на нефть, так и минусы, которые приняли вид необходимости сокращения добычи и проведения геолого-разведовательных мероприятий, что в конечном итоге снижало мировую конкурентоспособность. Как отмечают многие эксперты, если темпы роста потребления сохранятся, но при этом ОПЕК+ будет придерживаться своих квот, то американская нефть компенсирует все сокращение, что выльется в экономические убытки не только для национальных компаний, но для государственного бюджета Российской Федерации. Необходимо отметить, грамотную работу Министерства энергетики, которое в рамках соглашения с ОПЕК зафиксировало высокий уровень отсчета для сокращения, намного превышающий средний уровень добычи в 2016 году и добившись поэтапного его характера. Наибольший выигрыш такого решения пришелся на компанию Роснефть, которая практически не снижала бурения новых скважин, обходясь сокращением дебитов существующих скважин. Сокращение мало затронуло новые месторождения (гринфилды), по которым у компании есть налоговые льготы, и в основном пришлось на старые месторождения (браунфилды). Если бы новоео соглашение не было бы подписано, то Роснефть могла бы полностью наверстать отставание от потенциального уровня добычи в целом по году, запустив активное бурение на браунфилдах.

Рис.1.

Рис.1.

Компания «Роснефть» является лидером по добыче нефти среди российских компаний. (Рис. 2) имеет в составе 10 перерабатывающих заводов в разных регионах; поставляет сырье в страны ближнего зарубежья и почти во все регионы России.

Рис. 2.

Рис. 2.

«Роснефть» в 2018 году добыла 285,5 млн т нефти (+1,3 % по сравнению с 2017 годом), обогнав результат «Газпром нефти» — 92,9 млн т (+3,5 %) и «ЛУКОЙЛа» — 85,61 млн т — сохранились на уровне 2017 года (85,592 млн т). «Роснефть» в первом полугодии 2019 года добыла 114,3 млн т нефти — на 2,1 % больше, чем в том же периоде прошлого года. Для сравнения, можно привести крупнейшую компании Саудико Арамко (Saudi Arabian Oil Company), которая является ведущим мировым производителем сырой нефти и конденсата. Она в первом полугодии 2019г. добывала 13,2 млн баррелей в сутки нефтяного эквивалента, в том числе 10,0 млн баррелей в сутки сырой нефти, что более чем вв 4 раза превышает показатели Роснефти. Роснефть дешевле в 2.2 раза фактического аналога — Saudi Aramco по EV/EBITDA. При этом у Саудовской Аравии не меньше страновых рисков, чем у России. Успешное IPO Aramco может привести к переоценке акций российского нефтегазового гиганта. Так, Роснефть обещает выплатить 10.6 % дивидендной доходности по итогам 2020 года, но при этом Роснефть платит только 50 % прибыли в виде дивидендов, что оставляет простор для повышения выплаты дивидендов.

Ограничения на добычу ОПЕК+ позволяет компаниям направить средства на погашение долга. Сейчас Роснефть тратит на проценты сумму сопоставимую с 30 % прибыли, в случае гашения долгов эти деньги пойдут в прибыль, а значит и в дивиденды.

Таблица 2

Выручка компании ПАО Роснефть

|

III кв. 2019 |

II кв. 2019 |

% из-е |

9 мес. 2019 |

9 мес. 2018 |

% из-е |

|

|

млрд руб. (за исключением %) |

||||||

|

Выручка от реализации и доход от ассоциированных и совместных предприятий |

2 240 |

2 135 |

4,9 % |

6 452 |

6 073 |

6,2 % |

|

EBITDA |

554 |

515 |

7,6 % |

1 617 |

1 593 |

1,5 % |

|

Чистая прибыль, относящаяся к акционерам Роснефти |

225 |

194 |

16,0 % |

550 |

4403 |

25,0 % |

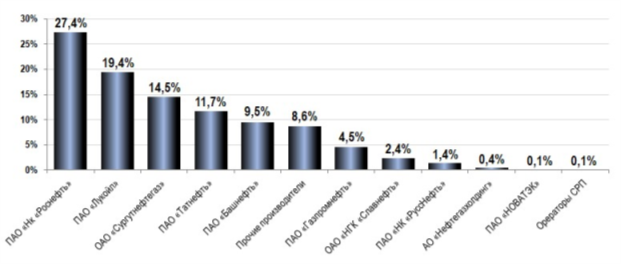

Роснефть является крупнейшим налоговым агентом по перечислению налогов в бюджет Российской Федерации.

Таблица 3

Сумма налогов без учета платежей по пошлинам, акцизам по итогам 2018г.

|

Компания |

Трлн.руб |

|

Роснефть |

2,5 |

|

Газпром |

1,8 |

|

ЛУКОЙЛ |

1,03 |

|

Сургутнефтегаз |

0,86 |

|

Татнефть |

0,36 |

При этом нефтегазовые компании помимо платежей, которые учитывает Минфин, перечисляют в бюджет другие налоги и сборы, а также страховые взносы. Минфин не включает эти поступления в оценку в рамках бюджетного правила, поскольку их невозможно объективно и тем более оперативно оценить.

Компания Роснефть больше всех в России осуществляет эксплуатационного бурения, что позволяет поддерживать самый высокий уровень добычи. Проходка в поисково-разведочном бурении показала 8-процентный рост. На 49 % выросли расходы на капитальный ремонт нефтяных скважин, ещё на 13 % — на подземный ремонт скважин. В целом в 2018 году наблюдалось значительное повышение горизонтального бурения — на его долю пришлось 48 %. На 4 % уменьшилось число процессов гидроразрыва пласта (далее — ГРП), при этом эффективность ГРП упала на 4 %.

Таблица 4

Проходка вэксплуатационном бурении (млн м)

|

2016 |

2017 |

2018 |

|

|

Роснефть |

9,1 |

11,5 |

11,5 |

|

Сургутнефтегаз |

4,5 |

4,7 |

4,8 |

|

ЛУКОЙЛ |

2,5 |

3 |

3 |

Компания является лидером российской нефтяной отрасли по запуску новых добычных проектов — были запущены такие крупные проекты как Сузунское, Восточно-Мессояхское, Юрубчено-Тохомское, Кондинское, Тагульское, Русское, Куюмбинское месторождения, 2-я очередь Среднеботуобинского месторождения, Западно-Эргинское месторождение.

Компания активно участвует в национальных проектах, реализуя свое, цифровое видение развития в рамках глобальных тенденций. Из известных, мировых тенденций можно выделить цифровое месторождение и «Цифровой завод», «Цифровая АЗС». Так, уделяя пристальное внимание разведке и добычи, компания применяет современные технологии по развитию «цифровых месторождений» — центры удаленного управления бурением и добычей, промышленный интернет, big data.

Так, компания Роснефть использует в своей работе запатентованные инструменты моделирования, где активно используются машинное обучение и искусственный интеллект, чтобы выбрать лучший интервал для бурения скважин. Данные инструменты помогают понять, как лучше подготовить скважину к добыче, что существенным образом снижает затраты на разработку добычу нефти. Использование 3-Д моделирования помогает понять отображение слоев пород, чтобы лучше понять, на какой глубине расположены ресурсы. Такая практика позволяет выбрать самые перспективные из них.

Подведем краткие итоги деятельности компании Роснефть. Компания является национальным и мировым лидером в области добычи, переработки и реализации нефтепродуктов. Активно внедряет цифровые продукты в свою деятельность и реализует программы импортозамещения.

Литература:

- Абрамов, A. Радыгин, М. Чернова Компании с государственным участием на российском рынке: структура собственности и роль в экономике// Вопросы экономики. 2016. № 12. С. 68.

- Сделка со многими неизвестными //. URL: https://www.kommersant.ru/doc/3312221 (дата обращения: 07.12.2018).

Основные термины (генерируются автоматически): компания, Роснефть, EBITDA, добыча нефти, месторождение, проект, Россия, нефтяной эквивалент, российская нефтяная отрасль, Российская Федерация.

«Роснефть» опубликовала отчетность по МСФО за 2022 год, следует из сообщения компании. За внешне сухими, бесстрастными цифрами стоит колоссальный труд всех подразделений и сотрудников. Как дипломатично заметил руководитель «Роснефти» Игорь Сечин, «в условиях внешнего давления и волатильной макросреды компания в очередной раз продемонстрировала операционную эффективность и подтвердила устойчивость бизнес-модели».

Что и говорить, и макроэкономическая, и геополитическая обстановка были в прошлом году беспрецедентно суровыми. По сути, форс-мажорными. Однако, несмотря на «ядерные» санкции, общую напряженность, выход западных партнеров из совместных проектов, падение спроса на энергоносители и волатильность цен, «Роснефть» доказала, что способна оперативно реагировать на внешние вызовы и вполне успешно им противостоять. В частности, благодаря жесткому контролю над расходами ей удалось сдержать рост удельных затрат на добычу сырья на уровне ниже инфляции цен промышленных производителей. И это лишь одно из многих достижений.

«Добыча углеводородов компанией в 2022 году превысила результаты 2021 года, составив 5,10 млн б.н.э. (баррель нефтяного эквивалента) в сутки, – рассказал главный исполнительный директор компании Игорь Сечин. – Отдельно отмечу проект «Сахалин-1». После ухода прежнего оператора мы в кратчайшие сроки восстановили добычу и начали танкерные отгрузки, была вновь запущена программа бурения. Кроме того, сохранены более трех тысяч высококвалифицированных рабочих мест».

Напомним, прежний оператор проекта, американская компания ExxonMobil, де-факто самоустранилась от участия в нем, с 15 мая 2022 года прекратила добычу нефти, а затем (с 16 сентября) и газа, тем самым полностью парализовав деятельность «Сахалина-1».

Финансовые показатели

Результаты «Роснефти» по ключевым годовым показателям оказались выше ожиданий фондового рынка – особенно в части чистой прибыли, относящейся к акционерам и составившей 813 млрд рублей. По признанию аналитиков «БКС Мир Инвестиций», EBITDA (прибыль компании до вычета процентов, налогов, износа и амортизации) превзошла их прогнозы на 9%, а чистая прибыль – на 67%. В понедельник акции нефтяной компании на торгах Московской биржи выросли на 4,05%, до 380 рублей за бумагу. Как сказано в отчете, «чистая прибыль за второе полугодие предполагает дивиденды в размере 18 рублей на акцию (доходность – 4,8%), на 20% выше нашего прогноза». А в феврале текущего года компания завершила выплату промежуточных дивидендов на общую сумму свыше 216 млрд рублей, что соответствует 50% чистой прибыли по МФСО за первое полугодие 2022 года.

Между тем в прошлом году компания столкнулась с необходимостью наращивать операционные и транспортные расходы. Это было связано со сложившейся макроэкономической конъюнктурой. В частности, выросли цены на электроэнергию, а также тарифы на транспортировку нефти и нефтепродуктов по железной дороге и трубопроводам. В итоге объем капитальных затрат достиг 1,1 трлн рублей, увеличившись на 7,9% относительно 2021 года. Однако ситуация никак не отразилась на устойчивости бизнес-модели: благодаря грамотным управленческим решениям «отношение чистого финансового долга к EBITDA на конец отчетного периода составило 1,3х, что соответствует значению на начало прошлого года».

«При этом стоит отметить, что за последние три года налоговые условия деятельности нефтяных компаний ужесточались 14 раз, что, безусловно, создает риски для реализации нашей производственной программы», – говорит Игорь Сечин.

Разведка, добыча, переработка и сбыт

Высокая эффективность геологоразведочных работ позволила компании открыть 7 месторождений и 153 новые залежи углеводородов с запасами в объеме около 3 млрд тонн н.э. (нефтяного эквивалента). Крупнейшим открытием в России в 2022 году стало Мадачагское месторождение на шельфе Печорского моря (акватория в юго-восточной части Баренцева моря) с извлекаемыми запасами нефти 82,3 млн тонн. В результате запасы углеводородов «Роснефти» по российской классификации достигли на 31 декабря 159,3 млрд баррелей н.э. (21,5 млрд тонн н.э.).

Проходка в эксплуатационном бурении по итогам прошлого года составила 11,2 млн метров, увеличившись на 3,3% год к году. Как сказано в отчете, «в последние годы «Роснефть», несмотря на волатильность макроэкономической и геополитической среды, поддерживает стабильно высокие объемы эксплуатационного бурения». В 2022-м было введено в эксплуатацию свыше 3 тысяч новых скважин, причем доля наиболее эффективных горизонтальных скважин с многостадийным гидроразрывом пласта составила 68%. Удельная добыча здесь более чем в два раза превосходит показатель для наклонно-направленных скважин.

Результат 2021 года по добыче углеводородов был превышен на 2,3% (составив 5,1 млн б.н.э. в сутки). Объемы добычи газа достигли нового исторического максимума в 74,4 млрд кубометров.

За счет высокой интенсивности сейсморазведочных работ и бурения новых скважин выросла и ресурсная база флагманского проекта «Восток Ойл» на севере Красноярского края (стартовал в 2020 году) – на 300 млн тонн, до 6,5 млрд тонн. Во второй половине 2022 года компания приступила к опытно-промышленной разработке Паяхского месторождения (в 130 километрах к северо-западу от города Дудинки Красноярского края), где на данный момент пробурено более 25 тысяч метров проходки. Продолжается также обустройство магистрального нефтепровода «Ванкор – Пайяха – Бухта Север», идет расширение береговой и причальной инфраструктуры. В рамках проекта построены рекордные по протяженности зимние автодороги, длиной 2 тысячи километров, проходящие по территории Красноярского края и Ямало-Ненецкого АО.

Что касается переработки, то в отчетному году через НПЗ «Роснефти» прошли 94,4 млн тонн нефти. Компания продолжила полностью обеспечивать потребности внутреннего рынка в качественном, отвечающем современным стандартам моторном топливе. Объем реализации нефтепродуктов в стране достиг рекордных 42,1 млн тонн, увеличившись на 6% год к году. Тут дело еще и в том, что были разработаны уникальные катализаторы гидроочистки, позволяющие производить дизельное топливо, соответствующее стандарту Евро-5. Ранее такие катализаторы в России вообще не выпускались, а завозились из-за рубежа.

ESG-принципы

Отдельное место в отчете отведено инициативам в области устойчивого развития – в рамках стратегии «Роснефть-2030: надежная энергия и глобальный энергетический переход». Принципами ESG (E – environment, S – social, G – government), которые означают политику социальной ответственности, нефтяная компания руководствуется не первый год, они лежат в основе ее корпоративных программ.

Компания стремится достичь нулевой аварийности к 2030 году или ранее. За 2022 год частота происшествий, связанных с разгерметизацией оборудования с тяжелыми последствиями (PSER-1), снизилась на 30% по сравнению с базовым уровнем 2021-го. Объем буровых отходов сократился на 34%, поскольку удалось повысить эффективность обращения с ними, не допустить их дополнительного накопления. Была продолжена также реализация программы выявления, устранения утечек и сокращения выбросов метана на объектах добычи углеводородов. В рамках программы воздушным и наземным мониторингом было охвачено более 800 объектов 20 предприятий.

Загрузить демо-версию (РСБУ, 2019-2021 гг.)

Загрузить демо-версию (РСБУ, 2018-2020 гг.)

Загрузить демо-версию (МСФО, 2017-2019 гг.)

Загрузить демо-версию (РСБУ, 2017-2019 гг.)

Загрузить демо-версию (МСФО, 2016-2018 гг.)

Загрузить демо-версию (РСБУ, 2016-2018 гг.)

Загрузить демо-версию (РСБУ, 2015-2017 гг.)

Содержание работы

Общая характеристика ПАО «НК «Роснефть»

Публичное акционерное общество «Нефтяная компания «Роснефть» (ПАО «НК «Роснефть») создано в соответствии с Указом Президента Российской Федерации от 1 апреля 1995 г. № 327 «О первоочередных мерах по совершенствованию деятельности нефтяных компаний» и на основании постановления Правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть».

В настоящее время ПАО «НК «Роснефть» является лидером российской нефтяной отрасли и крупнейшей в мире публичной нефтяной компанией по объему запасов и добычи.

Целью деятельности ПАО «НК «Роснефть» является извлечение прибыли.

ПАО «НК «Роснефть» осуществляет в том числе следующие основные виды деятельности:

- Проведение геолого-поисковых и геолого-разведочных работ с целью поисков месторождений нефти, газа, угля и иных полезных ископаемых; добыча, транспортировка и переработка нефти, газа, угля и иных полезных ископаемых, а также леса; производство нефтепродуктов, нефтехимической и другой продукции, включая сжиженный природный газ, продукты газопереработки и газохимии, электроэнергию, продукты деревообработки, товары народного потребления и оказание услуг населению; хранение и реализация (включая продажу на внутреннем рынке и на экспорт) нефти, газа в сжиженном и газообразном виде, нефтепродуктов, продуктов газопереработки и газохимии, угля, электроэнергии, продуктов деревообработки, иных продуктов переработки углеводородного и другого сырья.

- Инвестиционная деятельность, включая операции с ценными бумагами.

- Организация выполнения заказов для федеральных государственных нужд и региональных потребителей продукции, производимой как ПАО «НК «Роснефть», так и дочерними обществами, включая поставки нефти, газа и нефтепродуктов.

- Инвестиционное управление, строительство, инжиниринговое, технологическое и сервисное обеспечение проектов разведки, добычи, переработки и сбыта, научно-техническое, снабженческо-сбытовое, экономическое, внешнеэкономическое и правовое обеспечение деятельности как ПАО «НК «Роснефть», так и дочерних обществ и сторонних заказчиков. Изучение конъюнктуры рынка товаров и услуг, ценных бумаг, проведение исследовательских, социологических и иных работ. Регулирование и координация деятельности дочерних обществ.

- Передача недвижимого и иного имущества в аренду, использование арендованного имущества.

- Оказание содействия в обеспечении интересов Российской Федерации при подготовке и реализации соглашений о разделе продукции в отношении участков недр и месторождений углеводородного сырья.

- Организация рекламно-издательской деятельности, проведение выставок, выставок-продаж, аукционов и т.д.

- Посредническая, консультационная, маркетинговая и другие виды деятельности, в том числе внешнеэкономическая (включая осуществление экспортно-импортных операций), выполнение работ и оказание услуг на договорной основе.

- Организация охраны работников и имущества ПАО «НК «Роснефть».

- Использование драгоценных металлов и драгоценных камней в технологических процессах в составе оборудования и материалов.

- Организация и проведение мероприятий в области мобилизационной подготовки, гражданской обороны, работа со сведениями, составляющими государственную тайну, и защита сведений, составляющих государственную тайну.

Миссией ПАО «НК «Роснефть» является эффективная реализация энергетического потенциала в рамках проектов в России и за рубежом, обеспечение энергобезопасности и бережное отношение к природным ресурсам.

Долгосрочная программа развития ПАО «НК «Роснефть» предусматривает:

- восполнение запасов на уровне не менее 100%,

- эффективную добычу на зрелых месторождениях и рост добычи за счет реализации новых проектов на Востоке России,

- разработку трудноизвлекаемых запасов,

- эффективное освоение шельфа,

- рост добычи газа, обеспеченный высокоэффективным долгосрочным портфелем продаж,

- оптимальную конфигурацию НПЗ и максимально прибыльную реализацию продукции ПАО «НК «Роснефть».

Раздел 1. Общая характеристика показателей бухгалтерского баланса компании

Таблица 1 – Анализ внутрибалансовых связей

Раздел 2. Горизонтальный анализ бухгалтерского баланса

Таблица 2 – Горизонтальный анализ бухгалтерского баланса ПАО «НК «Роснефть»

Рисунок 1 – Динамика стоимости внеоборотных и оборотных активов ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Рисунок 2 – Динамика собственного и заемного капитала ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Раздел 3. Вертикальный анализ бухгалтерского баланса

Таблица 3 – Вертикальный анализ бухгалтерского баланса ПАО «НК «Роснефть»

Рисунок 3 – Структура активов ПАО «НК «Роснефть» за 2019‑2021 гг.

Рисунок 4 – Структура источников имущества ПАО «НК «Роснефть» за 2019‑2021 гг.

Раздел 4. Анализ ликвидности бухгалтерского баланса

Таблица 4 – Анализ ликвидности баланса ПАО «НК «Роснефть»

Рисунок 5 – Соотношение наиболее ликвидных активов и наиболее срочных обязательств ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Рисунок 6 – Соотношение быстро реализуемых активов и краткосрочных обязательств ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Рисунок 7 – Соотношение медленно реализуемых активов и долгосрочных обязательств ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Рисунок 8 – Соотношение трудно реализуемых активов и постоянных пассивов ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Раздел 5. Анализ платежеспособности компании

Таблица 5 – Анализ показателей платежеспособности ПАО «НК «Роснефть»

Рисунок 9 – Динамика коэффициента абсолютной ликвидности ПАО «НК «Роснефть» за 2019‑2021 гг.

Рисунок 10 – Динамика коэффициента критической (промежуточной) ликвидности ПАО «НК «Роснефть» за 2019‑2021 гг.

Рисунок 11 – Динамика коэффициента текущей ликвидности ПАО «НК «Роснефть» за 2019‑2021 гг.

Рисунок 12 – Динамика коэффициента общей ликвидности ПАО «НК «Роснефть» за 2019‑2021 гг.

Раздел 6. Анализ финансовой устойчивости компании

Таблица 6 – Анализ финансовой устойчивости ПАО «НК «Роснефть» с помощью абсолютных показателей

Таблица 7 – Анализ финансовой устойчивости ПАО «НК «Роснефть» с помощью относительных показателей

Рисунок 13 – Динамика коэффициента автономии ПАО «НК «Роснефть» за 2019‑2021 гг.

Таблица 8 – Расчет стоимости чистых активов компании

Раздел 7. Анализ финансовых результатов

Таблица 9 – Анализ финансовых результатов ПАО «НК «Роснефть»

Рисунок 14 – Динамика валового финансового результата и финансового результата от продаж ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Рисунок 15 – Динамика финансового результата до налогообложения и чистого финансового результата ПАО «НК «Роснефть» за 2019‑2021 гг. (тыс. руб.)

Таблица 10 – Группировка доходов и расходов ПАО «НК «Роснефть»

Таблица 11 – Изменение прибыли от продаж деятельности в 2020 г. по сравнению с 2019 г., тыс. руб.

Таблица 12 – Факторы изменения прибыли от продаж деятельности в 2020 г. по сравнению с 2019 г., тыс. руб.

Таблица 13 – Изменение прибыли от продаж деятельности в 2021 г. по сравнению с 2020 г., тыс. руб.

Таблица 14 – Факторы изменения прибыли от продаж деятельности в 2021 г. по сравнению с 2020 г., тыс. руб.

Таблица 15 – Проверка соблюдения критериев «золотого правила экономики»

Раздел 8. Анализ деловой активности компании

Таблица 16 – Анализ деловой активности ПАО «НК «Роснефть»

Таблица 17 – Данные для факторного анализа продолжительности финансового цикла

Раздел 9. Анализ рентабельности работы компании

Таблица 18 – Анализ показателей рентабельности ПАО «НК «Роснефть»

Таблица 19 – Данные для факторного анализа рентабельности производственных фондов

Таблица 20 – Показатели для факторного анализа рентабельности активов

Таблица 21 – Анализ рентабельности собственного капитала по модели Дюпон

Таблица 22 – Эффект финансового рычага ПАО «НК «Роснефть» по европейской модели

Раздел 10. Анализ удовлетворительности структуры баланса

Таблица 23 – Оценка состояния текущей платежеспособности ПАО «НК «Роснефть»

Таблица 24 – Оценка удовлетворительности структуры баланса ПАО «НК «Роснефть»

Раздел 11. Анализ вероятности банкротства с помощью зарубежных моделей

Таблица 25 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью двухфакторной модели Альтмана

Таблица 26 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью пятифакторной модели Альтмана 1968 г.

Таблица 27 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью пятифакторной модели Альтмана 1983 г.

Таблица 28 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Лисса

Таблица 29 – Оценка вероятности банкротства с помощью модели Таффлера

Таблица 30 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Спрингейта

Таблица 31 – Систематизация результатов оценки вероятности банкротства с помощью зарубежных моделей

Раздел 12. Анализ вероятности банкротства с помощью отечественных моделей

Таблица 32 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью российской (иркутской) R‑модели

Таблица 33 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели О.П. Зайцевой

Таблица 34 – Оценка вероятности банкротства ПАО «НК «Роснефть» с помощью модели Р.С. Сайфуллина и Г.Г. Кадыкова

Таблица 35 – Группировка показателей – критериев оценки финансового состояния по методике Л.В. Донцовой и Н.А. Никифоровой

Таблица 36 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели Л.В. Донцовой и Н.А. Никифоровой

Таблица 37 – Модель Г.В. Савицкой

Таблица 38 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели Г.В. Савицкой

Таблица 39 – Оценка финансового состояния ПАО «НК «Роснефть» с помощью модели М.А. Федотовой

Таблица 40 – Систематизация результатов оценки вероятности банкротства с помощью отечественных моделей

Выводы

- 1. Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода проблемы с обеспечением приемлемого уровня ликвидности баланса присутствовали, но не носили критический характер. При этом динамика состояния ликвидности баланса являлась в целом стабильной.

- 2. На протяжении анализируемого периода компания испытывала проблемы с обеспечением платежеспособности.

- 3. По критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово неустойчивой.

- 4. ПАО «НК «Роснефть» работало, получая положительный чистый финансовый результат.

- 5. Деловая активность компании повысилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать больше оборотов.

- 6. Эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли.

Данные из отчетности ПАО «НК «Роснефть» за 2019-2021 гг., использованные для проведения финансового анализа

Данные бухгалтерского баланса за 2019-2021 гг. (тыс. руб.)

| Показатели | На 01.01.2019 | На 31.12.2019 | На 31.12.2020 | На 31.12.2021 |

| 1. Внеоборотные активы | ||||

| Нематериальные активы | 44 599 532 | 44 331 957 | 42 463 967 | 31 443 734 |

| Результаты исследований и разработок | 6 728 123 | 8 950 122 | 10 511 685 | 12 528 028 |

| Нематериальные поисковые активы | 99 214 115 | 107 173 666 | 103 846 837 | 127 902 625 |

| Материальные поисковые активы | 20 222 627 | 31 140 877 | 32 202 676 | 24 566 172 |

| Основные средства | 1 269 210 761 | 1 325 676 684 | 1 402 928 888 | 1 449 962 137 |

| Финансовые вложения | 6 159 574 705 | 5 833 160 665 | 5 764 322 744 | 5 761 600 336 |

| Отложенные налоговые активы | 94 841 893 | 118 633 694 | 201 922 448 | 203 478 418 |

| Прочие внеоборотные активы | 31 951 119 | 33 452 714 | 39 003 899 | 37 039 492 |

| Всего по разделу 1 | 7 726 342 875 | 7 502 520 379 | 7 597 203 144 | 7 648 520 942 |

| 2. Оборотные активы | ||||

| Запасы | 151 426 199 | 138 889 747 | 113 901 023 | 199 588 598 |

| Налог на добавленную стоимость по приобретенным ценностям | 72 718 694 | 48 808 809 | 35 670 961 | 62 123 048 |

| краткосрочная дебиторская задолженность | 2 653 803 215 | 3 543 076 666 | 4 002 964 504 | 3 862 915 381 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1 100 833 573 | 988 005 591 | 1 423 661 785 | 972 019 716 |

| Денежные средства и денежные эквиваленты | 598 541 224 | 97 398 766 | 496 199 797 | 386 104 326 |

| Прочие оборотные активы | 5 052 039 | 4 797 785 | 5 141 916 | 7 514 951 |

| Всего по разделу 2 | 4 582 374 944 | 4 820 977 364 | 6 077 539 986 | 5 490 266 020 |

| Баланс | 12 308 717 819 | 12 323 497 743 | 13 674 743 130 | 13 138 786 962 |

| 3. Капитал и резервы | ||||

| Уставный капитал | 105 982 | 105 982 | 105 982 | 105 982 |

| Переоценка внеоборотных активов | 5 | 3 | 3 | 3 |

| Добавочный капитал (без переоценки) | 113 279 890 | 118 168 244 | 118 170 353 | 118 170 545 |

| Резервный капитал | 5 299 | 5 299 | 5 299 | 5 299 |

| Прочие фонды и резервы | -115 062 581 | 1 389 427 | -130 578 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 2 028 141 822 | 2 142 102 123 | 2 106 458 991 | 2 444 828 674 |

| Всего по разделу 3 | 2 026 470 417 | 2 261 771 078 | 2 224 610 050 | 2 563 110 503 |

| 4. Долгосрочные обязательства | ||||

| Заемные средства | 5 792 741 747 | 5 397 760 107 | 6 420 308 876 | 5 959 512 539 |

| Отложенные налоговые обязательства | 91 808 512 | 106 176 347 | 120 809 294 | 126 311 414 |

| Оценочные обязательства | 56 345 080 | 76 836 351 | 92 409 353 | 56 028 901 |

| Прочие обязательства | 1 134 390 419 | 799 125 852 | 1 440 610 117 | 971 068 056 |

| Итого по разделу 4 | 7 075 285 758 | 6 379 898 657 | 8 074 137 640 | 7 112 920 910 |

| 5. Краткосрочные обязательства | ||||

| Заемные средства | 817 935 056 | 946 067 618 | 787 352 521 | 693 726 019 |

| Кредиторская задолженность | 2 333 146 921 | 2 699 900 722 | 2 525 807 379 | 2 709 651 902 |

| Доходы будущих периодов | 2 740 157 | 2 865 382 | 2 894 043 | 2 960 202 |

| Оценочные обязательства | 19 582 179 | 32 444 291 | 46 832 545 | 49 045 459 |

| Прочие обязательства | 33 557 331 | 549 995 | 13 108 952 | 7 371 967 |

| Всего по разделу 5 | 3 206 961 644 | 3 681 828 008 | 3 375 995 440 | 3 462 755 549 |

| Баланс | 12 308 717 819 | 12 323 497 743 | 13 674 743 130 | 13 138 786 962 |

Данные отчета о финансовых результатах за 2019-2021 гг. (тыс. руб.)

| Показатели | 2019 | 2020 | 2021 |

| Выручка | 6 827 526 407 | 4 835 091 105 | 7 593 831 523 |

| Себестоимость | (4 788 781 890) | (3 648 898 820) | (5 630 531 403) |

| Валовая прибыль (убыток) | 2 038 744 517 | 1 186 192 285 | 1 963 300 120 |

| Коммерческие расходы | (1 196 815 437) | (772 860 114) | (889 568 019) |

| Управленческие расходы | (83 302 902) | (90 988 304) | (94 836 170) |

| Прибыль (убыток) от продаж | 758 626 178 | 322 343 867 | 978 895 931 |

| Проценты к получению | 176 844 160 | 148 757 678 | 121 143 249 |

| Проценты к уплате | (445 059 171) | (360 174 908) | (343 870 472) |

| Прочие доходы | 160 024 014 | 190 992 361 | 139 011 875 |

| Прочие расходы | (302 893 537) | (232 364 372) | (276 464 854) |

| Прибыль (убыток) до налогообложения | 347 541 644 | 69 554 626 | 618 715 729 |

| Текущий налог на прибыль | 48 185 409 | 83 547 847 | (18 187 224) |

| Прочее | 799 156 | 2 708 693 | 2 401 701 |

| Чистая прибыль (убыток) | 396 526 209 | 155 811 166 | 602 930 206 |

Сравнительный анализ по данным ФНС

| Организация: ПАО «Нефтяная Kомпания «Роснефть» |

| ИНН: 7706107510 (Москва) |

| Отрасль: 06.10.1 Добыча нефти |

| Организационно-правовая форма: 12247 — Публичные акционерные общества |

| Выручка за 2019 год: 6 827 526 млн. руб. (-2% за год) |

| Активы на 31 декабря 2019: 12 323 497 млн. руб. (+0.1% за год) |

| Чистые активы на 31 декабря 2019: 2 261 771 млн. руб. (+12% за год) |

| Чистая прибыль за 2019 год: 396 526 млн. руб. (-13.9% за год) |

| (имеется аудиторское заключение ООО Эрнст энд Янг, ИНН 7709383532, ОГРН 1027739707203) |

Год:

Финансовое состояние ПАО «Нефтяная Kомпания «Роснефть»

| По сравнению с отраслевыми показателями | в т.ч. изменение за 2018 год |

|---|---|

|

значительно хуже |

ухудшилось |

| По сравнению с общероссийскими показателями |

|---|

|

лучше |

Сравнить с конкурентом

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2018 год | |

|---|---|---|

|

с отраслевыми (06.10.1 «Добыча нефти», 115 организаций с выручкой свыше 2 млрд. руб.) |

с общероссийскими (10 тыс. организаций с выручкой свыше 2 млрд. руб.) |

|

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,16 0,62 |

0,16 0,24 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

-1,2 -0,2 |

-1,2 0,06 |

| 1.3. Коэффициент покрытия инвестиций |

0,7 0,8 |

0,7 0,4 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности |

1,4 1,5 |

1,4 1,3 |

| 2.2. Коэффициент быстрой ликвидности |

1,4 1,3 |

1,4 0,9 |

| 2.3. Коэффициент абсолютной ликвидности |

0,5 0,2 |

0,5 0,1 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

9% 20,7% |

9% 3,9% |

| 3.2. Норма чистой прибыли |

6,6% 17,9% |

6,6% 1,8% |

| 3.3. Рентабельность активов |

3,9% 15,9% |

3,9% 4,3% |

|

Итоговый балл |

-1,1 Финансовое состояние организации значительно хуже среднего по отрасли. |

+0,6 Финансовое состояние организации лучше среднего по РФ. |

Год:

Сравнительный финансовый анализ показателей ПАО «Нефтяная Kомпания «Роснефть» за 2018 год

1. Сравнение со среднеотраслевыми показателями

Ниже приведено сравнение ключевых финансовых показателей ПАО «Нефтяная Kомпания «Роснефть» за 2018 год с аналогичными среднеотраслевыми показателями за 2018 год. В качестве среднеотраслевых показателей взяты показатели 115 организаций с выручкой свыше 2 млрд. руб., занимающиеся видом деятельности «Добыча нефти» (код по ОКВЭД2 06.10.1). В качестве среднего показателя использовано медианное значение, смысл которого в следующем: половина (50%) всех организаций имеют показатель выше медианного, другая половина – ниже.

1.1. Финансовая устойчивость организации

| Показатели | ПАО «Нефтяная Kомпания «Роснефть», 2018 г. | Отраслевые показатели, 2018 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент автономии | 0,16 | ≤0,31 | 0,62 | ≥0,77 |

| Значение коэффициента автономии намного ниже среднеотраслевого, как минимум 75% аналогичных организаций имеют бо́льшую долю собственных средств в капитале. Сильная зависимость от заемного капитала снижает финансовую устойчивость. Рекомендуем увеличить собственный капитал на 15053257885 тыс. руб., чтобы он составил 62% от общего капитала организации. | ||||

| Коэффициент обеспеченности собственными оборотными средствами | -1,24 | ≤-1,39 | -0,21 | ≥0,52 |

| Отрицательное значение коэффициента вызвано тем, что величина внеоборотных активов организации превышает собственный капитал. Соответственно, часть внеоборотных и все оборотные активы профинансированы за счет заемного капитала. | ||||

| Коэффициент обеспеченности запасов | -37,64 | ≤-13,39 | -3,06 | ≥7,9 |

| Коэффициент обеспеченности запасов показывает степень покрытия имеющихся у организации материально-производственных запасов собственными средствами.Как и в случае с коэффициентом обеспеченности собственными оборотными средствами, отрицательное значение обусловлено тем, что внеоборотные активы больше собственного капитала. | ||||

| Коэффициент покрытия инвестиций | 0,74 | ≤0,66 | 0,8 | ≥0,88 |

| Низкая доля собственного и долгосрочного заемного капитала обусловили значение коэффициента покрытия инвестиций хуже, чем у большинства других сопоставимых предприятий. |

1.2. Платежеспособность ПАО «Нефтяная Kомпания «Роснефть»

| Показатели | ПАО «Нефтяная Kомпания «Роснефть», 2018 г. | Отраслевые показатели, 2018 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент текущей ликвидности | 1,43 | ≤0,82 | 1,48 | ≥3,06 |

| Соотношение оборотных активов и краткосрочных обязательств хуже, чем у большинства аналогичных организаций. Это может привести к утрате платежеспособности в долгосрочной или среднесрочной перспективе. | ||||

| Коэффициент быстрой ликвидности | 1,36 | ≤0,61 | 1,33 | ≥2,92 |

| Краткосрочные обязательства покрыты ликвидными активами лучше, чем у большинства других предприятий отрасли, снижая риск утраты платежеспособности. | ||||

| Коэффициент абсолютной ликвидности | 0,53 | ≤0 | 0,17 | ≥0,95 |

| Доля краткосрочных обязательств, обеспеченных высоколиквидными активами организации, выше, чем у большинства аналогичных предприятий. Это снижает риск перебоев в текущих расчетах с контрагентами. |

1.3. Рентабельность деятельности

| Показатели | ПАО «Нефтяная Kомпания «Роснефть», 2018 г. | Отраслевые показатели, 2018 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Рентабельность продаж | 8,98% | ≤11,4% | 20,7% | ≥32,4% |

| Прибыль от продаж b намного ниже, чем у аналогичных организаций. | ||||

| Рентабельность продаж по EBIT | 12,7% | ≤11,6% | 24,4% | ≥36,7% |

| Ниже среднего. | ||||

| Норма чистой прибыли | 6,61% | ≤6,62% | 17,9% | ≥27,9% |

| Норма чистой прибыли показывает, сколько копеек чистой прибыли получает организация в каждом рубле выручки.У ПАО «Нефтяная Kомпания «Роснефть» этот показатель ниже, чем у основного числа (как минимум ¾) аналогичных организаций. | ||||

| Коэффициент покрытия процентов к уплате | 1,96 | ≤3,2 | 20,3 | ≥84,9 |

| Процентные расходы покрываются прибылью до налогообложения в существенно меньшей степени, чем у большинства аналогичных организаций. | ||||

| Рентабельность активов | 3,94% | ≤5,51% | 15,9% | ≥34,5% |

| Отдача от использования всех активов значительно ниже, чем у подавляющего большинства сопоставимых предприятий. | ||||

| Рентабельность собственного капитала | 24,8% | ≤13,2% | 34,2% | ≥62,3% |

| Рентабельность собственного капитала в 2018 году ниже, чем у большинства сопоставимых предприятий. | ||||

| Фондоотдача | 5,68 | ≤1,28 | 2,16 | ≥4,29 |

| Фондоотдача показывает, сколько рублей выручки приходится на каждый рубль стоимости основных фондов организации. Для фондоемких отраслей этот показатель ниже, чем для материалоемких. Фондоотдача организации значительно выше показателя для аналогичных организаций. |

1.4. Показатели деловой активности (оборачиваемости)

| Показатели | ПАО «Нефтяная Kомпания «Роснефть», 2018 г. | Отраслевые показатели, 2018 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Оборачиваемость оборотных активов, в днях | 214 | ≥180 | 102 | ≤68,7 |

| Организации требуется значительно больше дней для получения выручки равной величине оборотных активов, чем аналогичным предприятиям. | ||||

| Оборачиваемость дебиторской задолженности, в днях | 135 | ≥105 | 54,6 | ≤32,9 |

| Управление дебиторской задолженностью поставлено значительно хуже, чем в аналогичных организациях. | ||||

| Оборачиваемость активов, в днях | 612 | ≥542 | 351 | ≤236 |

| Организация распоряжается всеми имеющимися активами намного менее эффективно, чем три четверти других сравниваемых хозяйствующих субъектов. |

2. Сравнение с общероссийскими показателями

В дополнение к сравнительному анализу в рамках отрасли ниже приведено сравнение финансовых показателей ПАО «Нефтяная Kомпания «Роснефть» со всеми российскими предприятиями аналогичного масштаба деятельности. В сравнении использованы 10 тыс. российских организаций с выручкой свыше 2 млрд. руб.

| Показатели | ПАО «Нефтяная Kомпания «Роснефть», 2018 г. | Общероссийские показатели, 2018 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднее значение (медиана) | Существенно лучше** среднего | ||

| Коэффициент автономии | 0,16 | ≤0,07 | 0,24 | ≥0,53 |

| Коэффициент обеспеченности собственными оборотными средствами | -1,24 | ≤-0,14 | 0,06 | ≥0,31 |

| Коэффициент обеспеченности запасов | -37,64 | ≤-0,55 | 0,25 | ≥1,52 |

| Коэффициент покрытия инвестиций | 0,74 | ≤0,16 | 0,44 | ≥0,72 |

| Коэффициент текущей ликвидности | 1,43 | ≤1,02 | 1,3 | ≥2,1 |

| Коэффициент быстрой ликвидности | 1,36 | ≤0,6 | 0,94 | ≥1,43 |

| Коэффициент абсолютной ликвидности | 0,53 | ≤0,02 | 0,11 | ≥0,39 |

| Рентабельность продаж | 8,98% | ≤1,03% | 3,93% | ≥10,1% |

| Рентабельность продаж по EBIT | 12,7% | ≤1,03% | 3,63% | ≥9,8% |

| Норма чистой прибыли | 6,61% | ≤0,25% | 1,76% | ≥6,39% |

| Коэффициент покрытия процентов к уплате | 1,96 | ≤1,43 | 3,74 | ≥17,1 |

| Рентабельность активов | 3,94% | ≤0,65% | 4,29% | ≥12,6% |

| Рентабельность собственного капитала | 24,8% | ≤6,63% | 23,1% | ≥56,7% |

| Фондоотдача | 5,68 | ≤5,3 | 33 | ≥295 |

| Оборачиваемость оборотных активов, в днях | 214 | ≥202 | 121 | ≤70,9 |

| Оборачиваемость дебиторской задолженности, в днях | 135 | ≥102 | 55,1 | ≤28,5 |

| Оборачиваемость активов, в днях | 612 | ≥336 | 177 | ≤92,3 |

3. Итоги сравнительного анализа

Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей:

- три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций);

- три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности);

- три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов).

В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом

- от +1 до +2 включительно – финансовое состояние значительно лучше среднего;

- от 0.11 до +1 включительно – финансовое состояние лучше среднего;

- от -0.11 вкл до +0.11вкл – примерно соответствует среднему;

- от -1 вкл до -0.11) – хуже среднего;

- от -2 включительно до -1 – значительно хуже среднего.

Результат расчета итогового балла для ПАО «Нефтяная Kомпания «Роснефть» представлен в следующей таблице:

| Показатель | Результат сравнения показателей ПАО «Нефтяная Kомпания «Роснефть» | |

|---|---|---|

| с отраслевыми | с общероссийскими | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) | -2 | -1 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами | -1 | -2 |

| 1.3. Коэффициент покрытия инвестиций | -1 | +2 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности | -1 | +1 |

| 2.2. Коэффициент быстрой ликвидности | 0 | +1 |

| 2.3. Коэффициент абсолютной ликвидности | +1 | +2 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж | -2 | +1 |

| 3.2. Норма чистой прибыли | -2 | +2 |

| 3.3. Рентабельность активов | -2 | -1 |

| Итоговый балл | -1.1

Финансовое состояние организации значительно хуже среднего по отрасли. |

+0.6

Финансовое состояние организации лучше среднего по РФ. |

* Существенно хуже среднего – 1-я квартиль значений, то есть наихудшие значения 25% предприятий отрасли.

** Существенно лучше среднего – 4-я квартиль значений, то есть наилучшие значения 25% предприятий отрасли.

Показать весь отчет ↧

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ПАО «Нефтяная Kомпания «Роснефть» (далее – Организация) за 2018 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является добыча нефти (код по ОКВЭД 06.10.1). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2018 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — крупные предприятия (выручка более 2 млрд рублей в год). По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ПАО «Нефтяная Kомпания «Роснефть» на 31.12.2018 значительно хуже финансового состояния половины всех крупных предприятий, занимающихся видом деятельности добыча нефти (код по ОКВЭД 06.10.1). При этом в 2018 году финансовое состояние Организации ухудшилось.

При сравнении со средними общероссийскими показателями Организация демонстрирует намного более высокие результаты. Это связано с достаточно высокими показателями предприятий данного вида деятельности относительно среднего по всем отраслям. Финансовое положение ПАО «Нефтяная Kомпания «Роснефть» лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.

Подтверждено, 22.03.2023

Год:

Как менялись выручка, прибыль и активы фирмы

Ниже на графике представлено, как изменились за последние годы ключевые результаты деятельности ПАО «Нефтяная Kомпания «Роснефть» — выручка и чистая прибыль.

График изменения выручки и чистой прибыли по годам

Чистые активы (собственный капитал) и общая величина активов организации изменялась следующим образом:

График изменения активов и чистых активов по годам

Чистые активы показывают вложения учредителей, а также накопленную за все время деятельности организации прибыль, которая еще не была распределена между собственниками бизнеса См. также 2019 год.

История финансового состояния ПАО «Нефтяная Kомпания «Роснефть»

Ниже на графике представлена динамика финансового состояния организации относительно отраслевых показателей.

Реквизиты для связи с фирмой

Телефон: нет данных

Эл. адрес (email): нет данных

Сайт: нет данных

Следите за изменениями

Подпишись, чтобы узнать, когда появятся новые данные о финансовом состоянии ПАО «Нефтяная Kомпания «Роснефть».

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2018,

представленная в базе данных ФНС (2.3 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ПАО «Нефтяная Kомпания «Роснефть» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

Экономическое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ. 4

1 Теоретические и методические основы анализа показателей эффективности деятельности организации.. 6

1.1 Цель, задачи и сущность анализа показателей эффективности деятельности предприятия. 6

1.2 Информационное обеспечение анализа эффективности деятельности организации 12

1.3 Методика анализа показателей эффективности деятельности организации 16

2 Анализ показателей эффективности деятельности предприятия ПАО «НК Роснефть». 40

2.1 Краткая характеристика предприятия. 40

2.2 Анализ и диагностика показателей эффективности деятельности предприятия 52

2.3 Оценка эффективности деятельности предприятия. 54

3 Разработка рекомендаций по повышению эффективности деятельности предприятия ПАО «НК Роснефть». 72

3.1 Мероприятия по повышению эффективности деятельности предприятия. 72

3.2 Экономическое обоснование предложенных мероприятий. 74

ЗАКЛЮЧЕНИЕ. 82

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 85

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

ПРИЛОЖЕНИЯ.. 94

ВВЕДЕНИЕ

Экономическое состояние определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Наилучшим способом объективной достоверной оценки финансового состояния предприятия является его анализ, который позволяет отследить тенденции развития предприятия, дать комплексную оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия на основе изучения причинно–следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности. Данные экономического анализа используются для прогнозирования возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработки моделей финансового состояния при разнообразных вариантах использования ресурсов; разработки конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепления финансового состояния предприятия.

Объектом исследования выпускной квалификационной работы являются показатели эффективности ПАО «НК Роснефть».

Предметом исследования является экономический механизм оценки эффективности деятельности организации нефтегазового комплекса.

Целью данной выпускной квалификационной работы является анализ деятельности организации для разработки мероприятий по повышению ее эффективности.

Для достижения поставленной цели необходимо решить следующие задачи:

1) раскрыть теоретические и методические основыанализа показателей эффективности деятельности организации;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

2) проанализировать показатели эффективности деятельности предприятия ПАО «НК Роснефть»;

3) разработать рекомендации по повышению эффективности деятельности предприятия ПАО «НК Роснефть».

Выпускная квалификационная работа структурно состоит из введения, трех взаимосвязанных глав и заключения. В первой главе рассмотрены теоретические аспекты анализа финансового состояния организации в рыночных условиях и методические подходы к анализу финансового состояния организации. Вторая глава содержит результаты проведенного анализа финансового состояния предприятия на примере ПАО«НК Роснефть». В третьей главе приведены мероприятия по улучшению финансового состояния ПАО«НК Роснефть».

В работе использованы такие общенаучные методы, как анализ, сравнение, дедуктивный метод.

Теоретической и методологической базой для исследования данной работы явились разработки отечественных экономистов по рассматриваемому кругу проблем таких, как Алексеев П.Д., Баканов М.И., Бернстайн Л.А., Быкадоров В.Л., Донцова Л.В., Друри К., Едронова В.Н., Ефимова О.В., Ковалев В.В., Павлова Л.Н., Стоянова Е.С., Шеремет А.Д., и законодательные акты РФ, а также материалы периодической печати.

Практическая значимость работы заключается в разработке конкретных предложений по улучшению финансового состояния ПАО«НК Роснефть».

1 Теоретические и методические основы анализа показателей эффективности деятельности организации

1.1 Цель, задачи и сущность анализа показателей эффективности деятельности предприятия

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

Анализ показателей эффективности деятельности предприятия в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании анализ показателей эффективности деятельности предприятия – это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: «Анализ эффективности деятельности предприятия представляет собой оценку финансово – хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем».

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово–хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

С этой точки зрения цель анализа эффективности деятельности предприятия– определить состояние финансового здоровья предприятия, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые предприятие может сделать ставку.

Цели анализа эффективности деятельности предприятия достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Если рассматривать анализ эффективности деятельности предприятия как процесс оценки финансового состояния предприятия на основе изучения его бухгалтерской отчетности, то в качестве его основных целей мы можем выделить следующие[1]:

1) Отслеживание текущего состояния предприятия;

2) Анализ способности предприятия финансировать инвестиционные проекты;

3) Анализ способности возврата кредитов;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

4) Предупреждение банкротства;

5) Формирование прогнозов финансовой деятельности предприятия;

6) Оценка стоимости предприятия при его продаже или слиянии;

7) Отслеживание динамики финансового состояния.

Целью анализа эффективности деятельности предприятия, инициатива которого не принадлежит предприятию, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности предприятия. Потенциальный инвестор хочет знать, насколько рентабельно предприятие и какова степень риска потери вклада при его инвестировании. Существует методика, позволяющая при помощи финансово–отчетной документации и анализа различных экономических показателей спрогнозировать возможность банкротства предприятия или же убедиться в его стабильности.

Анализ эффективности деятельности предприятия является частью общего экономического анализа организации, а также частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: внешнего финансового анализа и внутрихозяйственного управленческого анализа. Схема финансового анализа представлена на рисунке 1.

Рисунок 1 – Схема финансового анализа

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа, и наоборот. В интересах дела оба вида анализа дополняют друг друга информацией.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Внутренний анализ эффективности деятельности предприятия– анализ, который необходим для удовлетворения собственных потребностей предприятия, – направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы.

Внешний анализ эффективности деятельности предприятия проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Основных различий между ними два:

1) Широта и доступность привлекаемого информационного обеспечения;

2) Степень формализуемости аналитических процедур и алгоритмов.

В рамках внутреннего анализа возможно привлечение практически любой необходимой информации, в том числе не являющейся общедоступной, в частности для внешних аналитиков.

Методики внешнего анализа основаны на предположении об определенной информационной ограниченности анализа.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент – выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья предприятия.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

Приступая к анализу, следует иметь в виду три основных момента:

– необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки информационного и нормативного обеспечения.

– схема анализа должна быть построена по принципу «от общего к частному».

– любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться.

В процессе комплексного анализа эффективности деятельности предприятия определяется потенциал коммерческой организации. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Имущественное положение характеризуется величиной, составом и состоянием долгосрочных активов, которыми владеет и распоряжается коммерческая организация для достижения своей цели.

Финансовое положение может быть охарактеризовано как на краткосрочную, так и на долгосрочную перспективу. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае – о ее финансовой устойчивости.

Обе стороны экономического потенциала коммерческой организации взаимосвязаны.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Аналитические расчеты выполняются либо в рамках экспресс–анализа, либо углубленного анализа.

Цель экспресс–анализа – наглядная и несложная по времени и трудоемкости реализации алгоритмов, оценка финансового благополучия и динамики развития коммерческой организации.

Углубленный анализ конкретизирует, расширяет или дополняет отдельные процедуры экспресс–анализа.

Подавляющая часть коэффициентов рассчитывается по данным баланса и отчета о прибылях и убытках; причем расчет может выполняться либо непосредственно по данным отчетности, либо при помощи уплотненного баланса.

Итак, анализ эффективности деятельности предприятия дает возможность оценить:

– имущественное состояние предприятия;

– степень предпринимательского риска;

– достаточность капитала для текущей деятельности и долгосрочных инвестиций;

– потребность в дополнительных источниках финансирования;

– способность к наращиванию капитала;

– рациональность привлечения заемных средств;

– обоснованность политики распределения и использования прибыли.

Анализ эффективности деятельности предприятия включает:

– анализ финансового состояния;

– анализ финансовой устойчивости;

– анализ финансовых коэффициентов:

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

– анализ ликвидности баланса;

– анализ финансовых результатов, коэффициентов рентабельности и деловой активности[2].

Жизнь предприятия составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и так далее. Одним из средств координации работы предприятия и контроля за его фондами является анализ эффективности деятельности предприятия. Он позволяет ответить на многие вопросы относительно движения средств в фирме, качества управления ими и положения на рынке, которое приобретает фирма в результате своей деятельности.

Существуют различные способы проведения финансового анализа (методы чтения финансовых отчетов), среди которых наиболее важные:

1) Горизонтальный анализ;

2) Вертикальный анализ;

3) Анализ финансовых коэффициентов;

4) Трендовый анализ;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

5) Сравнительный анализ;

6) Факторный анализ.

Каждый из этих методов имеет свои преимущества и недостатки, поэтому для полного анализа обычно применяется не один, а несколько методов чтения финансовой отчетности.

Необходимо отметить также, что при проведении финансового анализа имеются определенные трудности. Среди них можно выделить: многопрофильность предприятий; ориентацию на лидеров; влияние и учет инфляции; сезонность; интерпретацию результатов; вуалирование отчетности.

Результативность финансового анализа в первую очередь будет зависеть (учитывая указанные трудности) от уровня знаний и профессионализма финансового аналитика.

Таким образом, анализ эффективности деятельности предприятия для управленческого персонала предприятий, финансово–бухгалтерских работников и специалистов–аналитиков – это важнейший инструмент определения финансового состояния предприятия, выявления резервов роста рентабельности, улучшения всей финансово–хозяйственной деятельности и повышения ее эффективности. Он служит исходной отправной точкой прогнозирования, планирования и управления экономическими объектами. 1.2 Информационное обеспечение анализа эффективности деятельности организации

Экономический анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия управленческих решений по эффективному управлению финансами.

Собственники акционерных обществ анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и так далее.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и другие), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и так далее. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Несмотря на различие интересов разных пользователей финансовой отчетности предприятия, основным условием существования предприятия является достаточность капитала для его деятельности. Поэтому основным требованием (при прочих равных условиях) является то, чтобы собственники капитала и другие инвесторы были удовлетворены информацией, которую они получают от предприятия. Это положение считается общей чертой в информационных запросах всех пользователей. В общем плане пользователи заинтересованы в следующей информации (таблица 1).

Таблица 1 – Информация необходимая для пользователей финансовой отчетности

| Данные отчетности | Полезность |

| Экономические ресурсы (структура активов) | Оценка способности предприятия получать

доходы и денежные средства в будущем |

| Финансовая структура (соотношение собственного капитала и задолженности предприятия) | Оценка будущих потребностей в заемных средствах и распределение будущих прибылей и денежных средств между заинтересованными сторонами; оценка потенциальной гибкости предприятия в привлечении внешних инвестиций |

| Коэффициенты ликвидности и платежеспособности | Оценка краткосрочной и долгосрочной способности предприятия отвечать по своим обязательствам |

| Коэффициенты рентабельности и

деловой активности |

Оценка эффективности использования ресурсов предприятия |

| Изменения в финансовом положении | Оценка денежных потоков, полученных предприятием в результате его операционной, инвестиционной и финансовой деятельности; прогнозирование будущих потребностей предприятия в денежных средствах. |

Основными требованиями, которые предъявляются к отчетности, являются объективное и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей, согласованность бухгалтерской и оперативно–статистической отчетности, соблюдение методологических и других положений. За предоставление искаженной отчетности и оценки статей баланса руководители и главные бухгалтеры, виновные в этом, несут ответственность в соответствии с действующим законодательством РФ.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, то есть чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям:

1) уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Заказать диплом

2) достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью;

3) информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни;

4) нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой;

5) понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки;

6) сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1) оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям;

2) принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств;

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Подробнее

3) конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

– бухгалтерского баланса;

– отчета о прибылях и убытках;

– приложений к ним, предусмотренных нормативными актами;

– аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности, если она в соответствии и Федеральным законом подлежит обязательному аудиту;

– пояснительной записки»[3].

1.3 Методика анализа показателей эффективности деятельности организации

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово–хозяйственной деятельности взаимосвязаны – нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Согласно действующим нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд статей по–прежнему носит характер регулирующих. Для удобства анализа целесообразно использовать так называемыйуплотненный аналитический баланс–нетто, который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Для этого:

– суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» уменьшают величину собственного капитала и величину оборотных активов;

– на величину статьи «Оценочные резервы («Резерв по сомнительным долгам»)» корректируется значение дебиторской задолженности и собственного капитала предприятия;

– однородные по составу элементы балансовых статей объединяются в необходимых аналитических разделах (долгосрочные текущие активы, собственный и заемный капитал).

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов,их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Нужна помощь в написании диплома?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Сдача работы по главам. Уникальность более 70%. Правки вносим бесплатно.

Цена диплома

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

– сумма хозяйственных средств предприятия;

– доля активной части основных средств;

– коэффициент износа;

– удельный вес быстрореализуемых активов;

– доля арендованных основных средств;