Ипотечное (комплексное) страхование включает в себя страхование жизни и утраты трудоспособности заемщика, страхование недвижимости от ущерба, а также страхование имущественных прав (титула собственности). При наступлении страхового случая страховая компания обязуется выплатить банку сумму средств в размере непогашенного клиентом остатка по ипотечному кредиту.

В 2008 году Высший арбитражный суд РФ признал незаконным требование банков об обязательном страховании жизни и здоровья заемщика при получении ипотечного кредита. После этого большинство банков начали дифференцировать ставки в зависимости от того, застрахован заемщик или нет. Ставки по ипотеке без личного страхования на 1—5 пунктов выше, чем по программам со страховкой. Стоимость годовой страховки, как правило, составляет около 1% от размера кредита, и зависит от возраста и состояния здоровья заемщика, а также от объекта недвижимости. Если клиент перестает оплачивать страховку, банк может потребовать немедленного погашения займа, либо повысить ставку по кредиту. Это право банка обычно предусмотрено в кредитном договоре.

Также весьма распространенным в практике ряда банков является дифференцирование ставок в зависимости от типа приобретаемой заемщиком страховки жизни и здоровья. Так, при отказе клиента от коллективного страхования ( минусом которого является отсутствие действия периода охлаждения, предусмотренного для индивидуального страхования), ряд банков устанавливают повышенные на 0,5-2 п. п. ставки, что увеличивает расходы заемщика на обслуживание кредита. В настоящее время Банк России занимается рассмотрением вопроса об утверждении периода охлаждения для коллективного страхования, но пока еще данный вопрос законодательно не урегулирован.

| 🔷 Срок оформления: | 3-5 минут |

| 🔷 Максимальная сумма выплат: | полная страховая сумма |

| 🔷 Остаток по кредиту: | от 0 до 20 млн. рублей |

| 🔷 Срок страхования: | от 1 года до окончания КД |

При покупке квартиры в ипотеку банк запросит у вас один из трёх типов страховок:

- страхование жизни и здоровья заёмщика (страхуется инвалидность I или II второй группы, а также уход из жизни);

- страхование недвижимости (страхование конструктивных элементов, без ремонта и мебели);

- страхование титула (когда покупаете квартиру на вторичном рынке и защищаете её от признания сделки недействительной, если продавцом оказался недееспособный человек или мошенник).

При покупке квартиры в строящемся доме банки обычно предлагают застраховать жизнь и здоровье заёмщика. Если с заёмщиком что-то случится и он не сможет выплачивать кредит, то страховая компания заплатит банку остаток долга. Квартиру не придётся продавать — она останется в собственности у заёмщика (если он стал инвалидом) или у родственников заёмщика (если тот умрёт). Это добровольный вид страхования. От него можно отказаться, но в таком случае банк, скорее всего, поднимет ставку по ипотеке.

После того как дом сдадут в эксплуатацию и заёмщик примет квартиру, он должен будет застраховать её.

При покупке на вторичном рынке страховку оформляют сразу. Это обязательная страховка. Если не застраховать недвижимость, то банк может досрочно расторгнуть кредитный договор и потребовать оплату неустойки.

Если вы хотите купить готовую квартиру, у которой уже есть собственник, то можете застраховать титул, то есть защититься от обмана при продаже жилья. Это необязательно, но позволит защитить деньги от потери. Если спустя какое-то время окажется, что квартиру продал мошенник и у вас её заберут, то страховая компания заплатит компенсацию. Такой полис нельзя купить онлайн.

Иван Блинов

Автор Выберу.ру, ivanblinov@vbr.ru

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Для чего нужен полис ипотечного страхования

Полис ипотечного страхования защищает от рисков и заёмщика, и банк. За то время, пока клиент выплачивает ипотеку, состояние квартиры может ухудшиться, и в случае просрочек банк не сможет продать её по рыночной цене. Страхование залога по ипотечному кредиту гарантирует, что при наступлении страхового случая убытки покроет страховая компания.

Непредвиденные ситуации, которые могут возникнуть:

- финансовая несостоятельность заёмщика по причине утраты здоровья;

- стихийное бедствие;

- возгорание, затопление.

Страховщик погасит остаток долга перед банком, если квартира будет полностью разрушена или утратит ликвидность в результате страхового случая, а у клиента не будет денег, чтобы расплатиться.

Если неприятность случится не с квартирой, а с заёмщиком, развитие событий зависит от того, оформлено ли страхование жизни и здоровья. Имея такой полис, клиент может не волноваться: страховщик расплатится с банком.

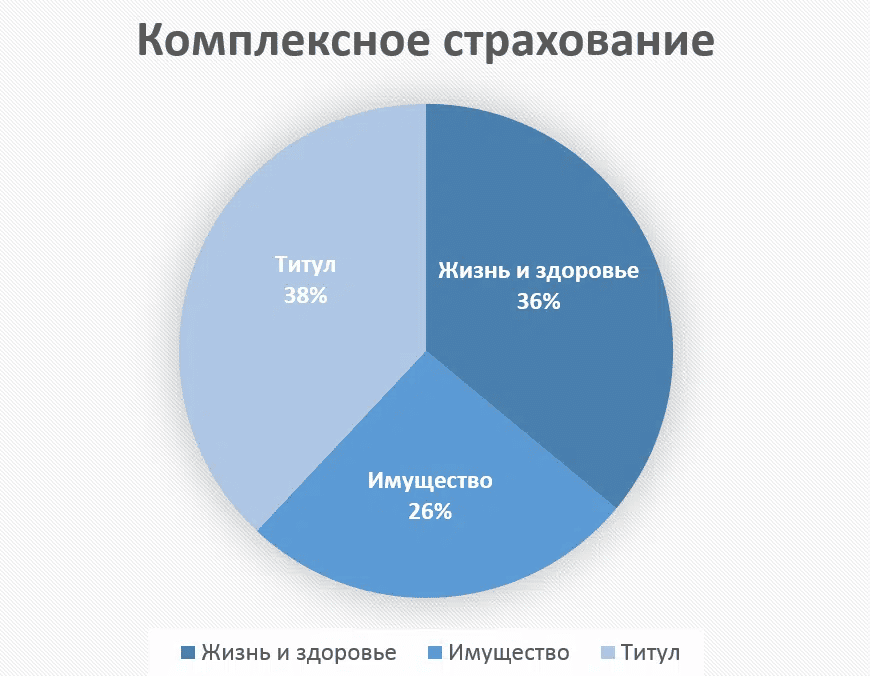

Страхование может быть нескольких видов:

- Ипотечное страхование недвижимости. Согласно ФЗ «Об ипотеке», это обязательная страховка при покупке квартиры в ипотеку.

- Страхование жизни и здоровья. Защищает от таких рисков: смерть, утрата трудоспособности, инвалидность. Это добровольная страховка, которая позволяет получить ипотечный кредит на более выгодных условиях.

- Титульное страхование. Включает риск утраты права собственности добросовестным приобретателем.

- Комплексное страхование ипотеки. Наполнение полиса отличается у разных страховщиков. Кроме страхования залоговой недвижимости, страхуются жизнь и здоровье заёмщика, иногда добавляется страхование титула.

Отказ в ипотечном кредите по причине отказа застраховать здоровье и титул неправомерен. Однако отказ клиента оформлять полис может стать основанием для повышения размера процентной ставки или изменения других условий, и это будет законно.

Как оформить страховку для ипотеки

Оформить страхование квартиры для ипотеки можно онлайн на сайте страховой компании. Как действовать заёмщику:

- Выберите страховщика на Выберу.ру и перейдите на его сайт.

- Изучите виды страхования, стоимость, условия и доступные способы оформления полиса.

- Убедитесь, что ваш банк работает с этой страховой компанией.

- Подайте заявку, используя подсказки системы. Укажите личные данные и другие сведения, необходимые для оформления.

- Оплатите стоимость полиса.

- Получите полис страхования ипотеки в электронном виде. Он придёт на электронную почту, при необходимости распечатайте документ.

- Передайте в свой банк полис и чек о его оплате. Можно отправить документы электронной почтой или лично отнести в банк.

Для оформления страховки в офисе СК нужно прийти лично с документами. Какие именно нужны, лучше уточнить заранее. Чтобы оформить страховку недвижимости по ипотеке по выгодному тарифу, можно сделать следующее:

- обратиться к страховщику, с которым уже заключены договоры страхования, т. к. СК предлагают действующим клиентам более выгодные условия;

- заключить договор страхования сроком на 1 год, а через год перейти к другому страховщику;

- выплатить ипотеку досрочно, при этом можно будет вернуть часть уплаченного страхового взноса;

- застраховать ипотеку в офисе страховщика, а не в банке, при этом стоимость полиса будет ниже.

Крупные банки работают только с солидными страховщиками, поэтому сэкономить на страховании ипотечного кредита, выбрав малоизвестную компанию, не получится.

Необходимые документы

Список документов зависит от того, что вы хотите застраховать.

|

Объект недвижимости |

Титул |

Жизнь и здоровье |

|

Паспорт собственника Правоустанавливающие документы на недвижимость (копии) Договор ипотечного кредитования Заявление на страхование ипотечной квартиры Копия отчёта об оценке |

Паспорт собственника Копии документов, подтверждающих право собственности на квартиру (договор купли-продажи) Заявление на страхование |

Паспорт собственника Заявление на страхование заёмщика и (или) созаёмщика |

Страховая компания может запросить документы на своё усмотрение, а при страховании жизни и здоровья — предложить заполнить анкету с вопросами о состоянии здоровья.

Перед подачей заявки на комплексное ипотечное страхование уточните в банке требования к страховому покрытию.

Виды ипотечного страхования — обязательные и добровольные

Страхование ипотечного жилья служит для финансового учреждения гарантией того, что при наступлении неблагоприятных обстоятельств страховая компания компенсирует убытки. Размер компенсации определяется видами и условиями заключённых договоров. Страховка покрывает не всю стоимость жилья, а только сумму, которую заёмщик должен банку. Пример: если клиент внёс 50% от стоимости недвижимости в качестве первоначального взноса, страховой полис оформляется на остаток (50%).

Имущество

Страхование недвижимости при ипотеке необходимо, когда дом построен и сдан в эксплуатацию. Страхуются несущие и другие конструкции, стены, в некоторых случаях — инженерные коммуникации, чистовая отделка. В программу страхования входят такие риски:

- затопление;

- пожар;

- стихийные бедствия;

- злонамеренные действия третьих лиц;

- взрыв газа, предназначенного для бытовых нужд;

- взрыв мест хранения бытового газа.

Под страховым случаем понимают повреждение или полное разрушение окон, дверей, стен и других конструктивных элементов квартиры в результате перечисленных событий.

Жизнь и здоровье

Банк может потребовать застраховать жизнь и здоровье, если дом ещё не достроен или не введён в эксплуатацию и клиент не получил право собственности на квартиру. Страхование жизни и здоровья при оформлении ипотеки на строящееся жильё означает, что в случае болезни, утраты трудоспособности или смерти застрахованного лица банк получает компенсацию. Её размер зависит от вида страхового случая:

- в случае болезни или временной потери трудоспособности — пропорционально тому времени, в течение которого заёмщик не мог работать и получать доход;

- при смерти или полной утрате трудоспособности — в размере остатка долга.

Правовой титул

Страхование титула защищает интересы кредитного учреждения и заёмщика. Если сделка будет признана недействительной в связи с неправомерными действиями, совершёнными во время её заключения или ранее, страховая компания компенсирует ущерб банку и заёмщику.

Примерный список причин, по которым сделка может быть признана недействительной (он отличается у каждого страховщика):

- сделку провели без согласия супруга;

- продавец не отдавал отчёта в своих действиях;

- квартира была продана несовершеннолетним лицом без согласия законных представителей;

- продавец совершил сделку под влиянием неблагоприятных обстоятельств — насилия, угроз, обмана;

- при продаже были нарушены права человека, владеющего долей в квартире;

- сделку совершил недееспособный или ограниченно дееспособный человек.

Часть денег направляется в счёт погашения кредита, а оставшуюся часть получает заёмщик, если иное не предусмотрено договором страхования жилья.

Важно! У каждой СК есть перечень случаев, которые не считаются страховыми. При их наступлении страхование правового титула не поможет.

Действия при наступлении страхового случая

При наступлении страхового случая или как только страхователю станет о нём известно, необходимо:

- обратиться в соответствующие органы и сообщить о случившемся;

- при страховом случае по страхованию объекта залога или титула — уведомить страховщика в течение 3 рабочих дней (не позже);

- при наступлении страхового случая по страхованию жизни и здоровья — уведомить СК не позднее 31 рабочего дня;

- изложить обстоятельства в письменном виде и передать эту информацию страховщику;

- передать все документы, которые касаются страхового случая, в т. ч. полученные в компетентных органах;

- по возможности зафиксировать повреждения — сделать фото или видео;

- при повреждениях или уничтожении квартиры — ничего не трогать, пока сотрудники СК не произведут осмотр.

После осмотра имущества сотрудники компании установят размер причинённого ущерба. Производить какие-либо действия в повреждённой квартире можно, если представители страховщика дадут разрешение на изменения, например, когда это продиктовано соображениями безопасности.

Как выбрать страховую компанию

На Выберу.ру можно выбрать страховую компанию из рейтинга или воспользоваться формой поиска. Чтобы подобрать подходящее предложение по страхованию ипотеки, выполните несколько действий:

- Выберите в списке банк, где оформляете ипотеку.

- Укажите сумму ипотечного кредита (или остаток к погашению).

- Отметьте пол заёмщика.

- Введите дату своего рождения.

- Если ранее страховали ипотеку, отметьте это.

- Нажмите «Показать цены».

Посмотрите все предложения, которые подходят под основные условия, и ознакомьтесь с ограничениями по поводу года постройки дома. Сравните цены, страховое наполнение, изучите правила страховки жилья при ипотеке и посмотрите образец полиса. Выбрав СК, нажмите «Купить полис» и перейдите к оформлению.

После заполнения электронной формы и проверки сведений вы сможете оплатить полис и получить его на электронную почту, или с вами свяжется представитель СК и проконсультирует по поводу дальнейших действий.

Популярные вопросы

В какой срок необходимо застраховать недвижимость при ипотеке?

Оформить полис ипотечного страхования можно сразу, как только банк одобрит ипотеку, или во время заключения кредитного договора. Точный срок, не позже которого приобретаемая недвижимость должна быть застрахована, определяется условиями договора ипотеки.

Можно ли отказаться от страховки по ипотеке на второй год?

Если заёмщик откажется продлевать полис страхования имущества, кредитная организация имеет право:

- потребовать досрочно выплатить остаток долга;

- начислить неустойку за просрочку оплаты полиса;

- расторгнуть ипотечный договор;

- увеличить ставку до продления полиса.

При отказе от других видов страховки (жизни, титула) банк вправе повысить процентную ставку, если это условие прописано в договоре.

Можно ли поменять страховую компанию при ипотечном кредитовании?

В течение всего срока ипотеки можно перейти к другому страховщику, но только если он есть в списке СК, с которыми работает банк. До перехода в другую СК нужно сообщить банку о своём решении и согласовать с менеджером порядок действий. Переходить от одного страховщика к другому можно не чаще 1 раза в год.

Нужно ли страховать созаемщика по ипотеке?

Если дом не достроен и квартира не сдана в эксплуатацию, страхование жизни и здоровья созаёмщика может быть полезным, так как защищает от рисков, но оно не относится к обязательным условиям и не влияет на процентную ставку.

Можно ли вернуть 13 процентов со страховки по ипотеке?

Можно оформить вычет за страхование жизни и здоровья, а за комплексную страховку — нет. Максимальный размер вычета — 15 600 руб. в год, что составляет 13% от 120 000 руб. Документы на возврат надо подавать после окончания года, в котором уплачены взносы. Вам понадобятся:

- договор страхования;

- справка о сумме взносов;

- декларация 3-НДФЛ;

- справка о доходах за год;

- документы, подтверждающие уплату взносов.

Как вернуть страховку при досрочном погашении ипотеки?

После досрочного погашения ипотеки заёмщик должен обратиться в СК с заявлением о возврате части уплаченной суммы. По страхованию имущества можно вернуть не более 50% от уплаченной страховой премии, по другим видам страхования — пропорционально времени, в течение которого использовалась страховка.

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбер-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Я оформил полис в «Ресо-гарантии» и заплатил 2488 Р вместо 4301 Р, которые просил Сбербанк. Расскажу, что я для этого сделал и почему теперь каждый год поступаю аналогичным образом.

О чем будет в статье

- Какие страховки нужно делать и какие обязательны

- Как я оплачивал страховки

- Как можно сэкономить

- Как найти список аккредитованных страховых компаний

- Как выбрать страховую и рассчитать стоимость полисов

- Как собрать документы

- Как оформить полисы в новой страховой

- Как расторгнуть старые договоры страхования

- Как отправить новые полисы в банк

- Сколько можно сэкономить

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, оно же титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по каким-либо причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются какие-нибудь наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить. Но некоторые требуют страховать такой риск весь срок ипотеки или наоборот — банк вообще не требует титульного страхования.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если заемщик не смог выплатить кредит. Но страхование такого риска встречается редко.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страховать объект нужно будет только после постройки дома и регистрации права собственности.

Какие риски придется страховать, зависит и от особенностей приобретаемой недвижимости. Это касается только готового жилья. Если квартира была в собственности продавца менее трех лет, некоторые банки требуют застраховать титул в обязательном порядке.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом всегда выше: где-то на 1%, а где-то на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно банки предлагают застраховать три типа риска: имущество, жизнь и здоровье, а также титул. Два последних страхуются по желанию. Такую страховку называют комплексным ипотечным страхованием.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании. Такие компании есть в большинства ипотечных кредиторов. Например у Сбербанка — «Сбер-страхование», у Совкомбанка — «Совком-страхование».

Банку это выгодно: как агент, который направил клиента в страховую компанию, он получает комиссию — часть суммы, которую заемщик уплатит по страховке.

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 Р.

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 Р.

- Регистрация перехода права собственности через электронные сервисы банка — 9000 Р. Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи и т. д.

Расскажу подробнее про услуги. Сервис безопасных расчетов — СБР — нужен, чтобы банк разместил первоначальный взнос клиента и ипотечные деньги на специальном счете. Продавец получает доступ к деньгам после регистрации сделки, когда банк станет залогодержателем квартиры, а покупатель — собственником. Подобные сервисы есть, например, в Сбербанке и ВТБ.

Другая услуга — электронная регистрация. Она нужна, чтобы банк сам подал документы в Росреестр. Для этого понадобится электронная подпись клиента.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги, чтобы сохранить ставку, по которой получил кредит.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главная цель — квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбер-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбер-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Как богатеть

Главные материалы обо всем, что влияет на ваши деньги и жизнь, — в вашей почте по средам и субботам. Бесплатно

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

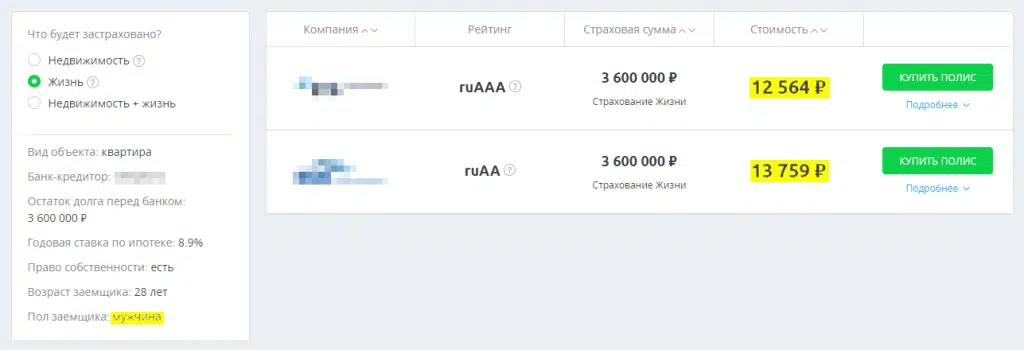

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «ВТБ-страховании» я заплатил бы 4088 Р: 1610 Р за страхование имущества и 2478 Р за страхование жизни и здоровья;

- в ВСК — 3535 Р: 1155 Р за страхование имущества и 2380 Р за страхование жизни и здоровья;

- в Zetta — 3076,5 Р: 1046,5 Р стоило страхование имущества, 2030 Р — страхование жизни и здоровья.

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Подобрать выгодный вариант страховки может страховой брокер. Это бесплатно, так как комиссию ему платит страховая компания.

Не обязательно все риски оформлять в одной компании. Например, можно застраховать жизнь и здоровье в Zetta, а имущество — в «Альфа-страховании», если там ниже тариф. Важно, чтобы обе страховые были аккредитованы банком.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний, например у Сбербанка их более 20.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 1

Найти список аккредитованных страховых компаний

У каждого банка, который занимается ипотечным кредитованием, на сайте есть списки аккредитованных страховых, с которыми клиенты могут заключать договоры.

В службе поддержки мне сказали, что с неаккредитованными компаниями клиентам тоже можно работать. Но в этом случае банк будет проверять, соответствуют ли эти компании его требованиям. По регламенту проверка длится до 30 дней, но у некоторых банков — до 60. Мне показалось, что это сложно и, скорее всего, найдутся какие-то подводные камни. Поэтому я не стал изучать, как выбрать неаккредитованную компанию.

Обычно список аккредитованных страховых компаний размещают на сайте в разделе «Партнеры» или «Для ипотечных клиентов». По моему опыту, найти списки оказалось непросто. В таком случае можно просто написать в чат банка и спросить у сотрудника про конкретную страховую.

Вот список страховых компаний от Сбербанка. На сайте ВТБ тоже есть список более чем из 20 страховых компаний, которые отвечают требованиям банка. Там же есть документы для страховых, где прописаны все требования.

На сайте «Альфа-банка» в списке рекомендованных всего четыре страховые компании: «Альфа-страхование», «Абсолют-страхование», ВСК и «Ресо-гарантия».

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

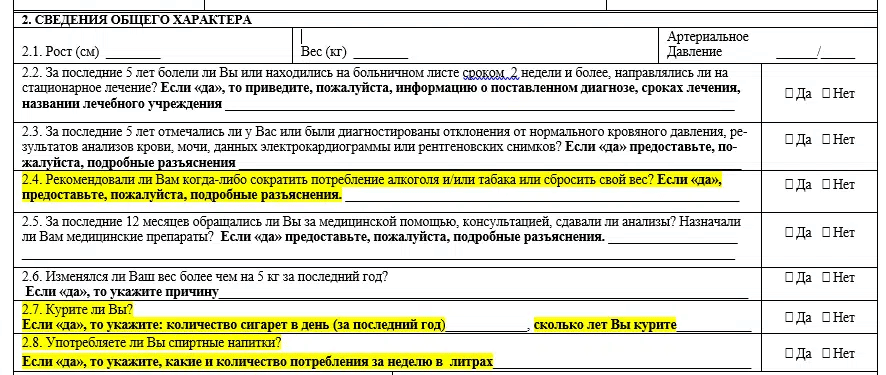

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у какого-нибудь врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, материал стен, количество этажей, площадь квартиры, есть ли в ней газ и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 Р;

- страхование жизни и здоровья — около 1800 Р.

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

У некоторых компаний оформить страховой полис можно полностью удаленно. Например, так работает «Альфа-страхование». Клиент заполняет заявление на сайте, прикрепляет документы и после расчета получает по смс ссылку для оплаты. А когда оплатит, чек и полис придут на электронную почту.

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Иногда новый страховщик может запросить предыдущий страховой полис.

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

Шаг 4

Оформить полисы в новой страховой

Менеджер страховой оформила два полиса — на страхование жизни и здоровья и квартиры — в течение 20 минут. Я их оплатил и сразу же забрал. Квитанции отправили мне на электронную почту. Полисы обошлись в 2488 Р.

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

По опыту знакомых знаю, что условия могут меняться. Так, они получали ипотеку в июне 2021 года. И у них договор ипотечного страхования от «Сбер-страхования» заключен на один год и прекращает действие после даты, до которой оплачен полис.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления. Возможно, расторгать договор не придется, если по его условиям он прекратит действовать после даты, до которой страхователь уплатил премию.

Шаг 6

Отправить новые полисы в банк

Новые страховые полисы вам необходимо направить в банк: автоматически информация от новой страховой ему не поступит. Есть три способа:

- прийти в банк лично и принести с собой полисы и квитанции;

- отправить сканы полисов и квитанций на электронную почту банка — адрес можно уточнить у сотрудников;

- отправить сканы полисов и квитанций через личный кабинет по ипотеке, если такой есть у вашего банка. Оригиналы документов никто не требует.

Если банк не получит полисы до окончания периода страхования, то повысит процентную ставку с нового периода, а может и насчитать пеню.

Я предпочитаю по возможности все делать онлайн, не выходя из дома. Поэтому я зашел в личный кабинет «Домклика» и загрузил туда купленные полисы и квитанции об их оплате — они нужны обязательно.

Примерно через три дня в моем личном кабинете появилась информация о том, что страховка на следующий год оплачена.

Сколько мне удалось сэкономить

По расчетам Сбербанка, в этом году я должен был заплатить 4301 Р: 2798 Р за страхование жизни и 1503 Р за страхование квартиры.

Я же заплатил 2488 Р: 1820 Р стоило страхование жизни, 668 Р — имущества.

Получается, я сэкономил 1813 Р, то есть 42%. По-моему, это очень существенно. И чем больше сумма кредита, тем больше экономия.

Редактор этой статьи сэкономила на ипотечном страховании 24 638,6 Р. В 2020 году в «Росгосстрахе» она заплатила 33 414,4 Р, а страховая премия по договору с «ВТБ-страхованием» — теперь это «Газпром-страхование» — составляла 58 053 Р.

Получается, можно сэкономить солидную сумму. Как мне сказала менеджер, которая оформляла мои полисы, к ней обращаются клиенты из разных банков — и всегда страховки, которые предлагают по умолчанию, значительно дороже. Если бы я знал об этом раньше, давно бы перешел в другую страховую.

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк. Хотя я в итоге потратил на это меньше недели:

- 14 мая 2020 года я узнал, что могу сэкономить, и стал неспешно все проверять;

- 20 мая привез необходимые документы в офис страховой компании — они были у меня на руках — и сразу получил готовые полисы;

- 22 мая загрузил страховые полисы в личный кабинет по ипотеке;

- 25 мая банк их уже принял.

Запомнить

- Если вы оплачиваете страховку по ипотеке, изучите предложения других страховых компаний: возможно, вы переплачиваете. Это наверняка так, если вы заключили договор с банковской страховой компанией и разница может составлять до 100—200%.

- Узнайте список аккредитованных страховых компаний в своем банке. У них тоже можно оформить страховку.

- Чтобы заключить договор страхования с новой компанией, нужно собрать документы и отправить их в страховую. Список документов может различаться в зависимости от требований страховой компании и от того, вторичка у вас или новостройка.

- Не забудьте взять квитанции об оплате новых полисов: они нужны обязательно.

- Новые полисы и квитанции необходимо направить в банк до окончания периода страхования, иначе банк может поднять процентную ставку.

- Если текущий договор действует в течение всего периода страхования и в нем нет условия о досрочном расторжении из-за неуплаты страхового взноса, его необходимо расторгнуть. Иначе страховая компания может взыскать неуплаченные страховые премии.

- Если возникают вопросы, звоните на горячую линию и уточняйте все нюансы у сотрудников банка и страховой.

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Администрация сайта rinsurance.ru (далее Сайт) с уважением относится к правам посетителей Сайта. Мы безоговорочно признаем важность конфиденциальности личной информации посетителей Сайта. Данная страница содержит сведения о том, какую информацию мы получаем и собираем, когда Вы пользуетесь Сайтом. Мы надеемся, что эти сведения помогут Вам принять осознанное решение в отношении предоставляемой нам личной информации. Настоящая Политика конфиденциальности распространяется только на Сайт и информацию, собираемую данным сайтом и посредством него. Она не распространяется ни на какие другие сайты и не применима к веб-сайтам третьих лиц, которые могут ссылаться на данный Сайт.

ПОЛУЧАЕМЫЕ СВЕДЕНИЯ

Сведения, которые мы получаем на Сайте, могут быть использованы только для того, чтобы облегчить Вам пользование Сайтом. Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или регистрации на Сайте. Понятие «личная информация» включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты или телефон. Совместное использование информации Администрация Сайта ни при каких обстоятельствах не продает и не передает в пользование Вашу личную информацию, каким бы то ни было третьим сторонам. Мы также не раскрываем предоставленную Вами личную информацию за исключением случаев предусмотренных законодательством РФ.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Помните, передача информации личного характера при посещении сторонних сайтов, включая сайты компаний-партнеров, даже если веб-сайт содержит ссылку на Сайт или на Сайт есть ссылка на эти веб-сайты, не подпадает под действия данного документа. Администрация Сайта не несет ответственности за действия других веб-сайтов. Процесс сбора и передачи информации личного характера при посещении этих сайтов регламентируется документом «Защита информации личного характера» или аналогичным, расположенном на сайтах этих компаний.

Закрыть

Пять способов сэкономить на ипотечном страховании

Эта статья написана в ноябре 2019 года, поэтому в расчетах используются данные, актуальные в то время. Однако принципы экономии остались прежними и в 2022 году.

Автор дважды страховала ипотеку. На первом полисе сэкономила, потому что купила новостройку, а на другом — потому что женщина.

Я дважды страховала ипотеку: на первичное и на вторичное жилье. На одном полисе сэкономила, потому что купила новостройку, на другом — потому что я женщина. Я получила скидку за то, что не прыгаю с парашютом, и позавидовала тем, кто догадался оформить страховку сразу на пять лет.

Рассказываю, как можно сэкономить на страховке по ипотеке до 64%. Пять способов c примерами из жизни.

Что такое ипотечное страхование

Ипотечное страхование гарантирует, что, если из-за непредвиденных обстоятельств вы не сможете платить за ипотеку, страховая компания выплатит ваш долг банку.

Застраховать можно:

- недвижимость;

- жизнь и здоровье;

- титул, или право владения этой недвижимостью.

По закону об ипотеке страхование самой недвижимости является обязательным, если иное не прописано в договоре. Жизнь и здоровье, а также титул можно не страховать. Но из-за отказа от этих услуг банк может повысить ставку по кредиту.

Если страховать всё — получится комплексное, или полное ипотечное страхование. Но такая страховка нужна только для вторичного жилья и в первые три года после оформления ипотеки. В других случаях можно обойтись без титульного страхования, а иногда и без страхования недвижимости.

Оформляют договор страхования только в тех компаниях, которые аккредитовал банк, то есть проверил их надежность и готов принимать их полисы.

Страховые случаи в рамках ипотечного страхования

| Объект страхования | Страховой случай |

| Жизнь и здоровье заемщика |

|

| Имущество |

|

| Титул | Лишение права собственности и признание договора купли-продажи недействительным по решению суда. |

Когда выгодно ипотечное страхование

По моим договорам без страховки ставка выросла бы на 1%. Я подавала заявки на ипотеку в семь банков, и везде было такое условие. В Райффайзен Банке ставка повышалась на 0,5% для заемщиков моложе 45 лет (в 2022 году — на 1%) и на 3,2% для тех, кто старше.

Я открыла ипотечный калькулятор и посчитала, что выгоднее: переплатить по ставке или купить полис.

Мои расчеты при покупке вторичного жилья

Долг: 3 600 000 руб.

Срок кредитования: 360 месяцев.

Ставка 8,9%: 27 708 руб. в месяц, или 344 496 руб. за год.

Ставка 9,9%: 31 327 руб. в месяц, или 375 924 руб. за год.

Переплата за 1% в первый год: 375 924 руб. – 344 496 руб. = 31 428 руб.

Стоимость комплексного ипотечного страхования в первый год: 27 958 руб.

При покупке моей первой недвижимости на вторичном рынке оформление договора страхования квартиры помогло бы мне сэкономить 3470 руб. за первый год. И я решила оформить страховку.

Но в каждом случае надо рассчитывать индивидуально. Например, мою вторую квартиру в новостройке страховать было невыгодно. Я брала в кредит 700 000 руб. на 5 лет под 13% годовых. За лишний процент в первый год переплатила бы 4332 руб., а страхование жизни и здоровья от моего банка стоило 7000 руб. Я застраховалась только ради страховых гарантий.

Как сэкономить на ипотечном страховании

1. Купить квартиру в новостройке

Покупая вторичное жилье, в первые три года я страховала всё: жизнь, здоровье, недвижимость и титул, а покупая новостройку — только жизнь и здоровье.

Застраховать строящуюся квартиру, которая есть только на бумаге, невозможно. Банк потребует этого, только когда дом сдадут в эксплуатацию и вы подпишете акт приема-передачи. Но моя квартира строилась два года, и за это время я досрочно погасила долг. Так что страховать недвижимость мне в тот раз вообще не пришлось.

Титульное страхование для новостройки тоже не понадобилось, ведь застройщик не принесет справку из психдиспансера и не скажет, что в момент продажи не ведал, что творил. То есть лишить меня права владения невозможно.

Мой страховой агент сказал, что, выбрав новостройку, я сэкономила 64% от суммы полного страхования, которое нужно для ипотеки на похожее вторичное жилье.

Но этот способ экономии действует только первые три года. После того как новостройку сдадут в эксплуатацию, кроме жизни, придется страховать квартиру. А по вторичному жилью через три года отпадет страхование титула. В итоге страхование похожих вторички и новостройки будет стоить примерно одинаково.

Соотношение цен на разные виды страхования в составе комплексного, по словам моего агента

2. Оформить ипотеку на жену

Пол заемщика не влияет на стоимость страховки недвижимости и титула. Однако во многих компаниях застраховать жизнь и здоровье женщины на 30–40% дешевле, чем жизнь и здоровье мужчины. Женщины меньше занимаются физическим трудом и реже подвергаются опасности. Для страховой компании меньше рисков, а значит, полис дешевле.

Покупая квартиру в новостройке, заявки на ипотеку мы с мужем подавали оба. Банк одобрил ипотеку каждому из нас, но оформила в итоге я — страхование моей жизни стоило 7000 руб., а за мужа, который всего на два года старше меня, пришлось бы заплатить 9200 руб.

Я нашла калькулятор ипотечного страхования и сравнила стоимость страхования жизни мужчины и женщины, если другие условия одинаковы. В базе калькулятора были только две компании, аккредитованные моим банком. И в обеих полис для женщины обходится дешевле. Источник: sravni.ru

3. Завязать с вредными привычками и экстримом

Чтобы рассчитать стоимость полиса, страховые агенты просят заполнить анкету. В ней есть вопросы о вредных привычках и тяге к экстриму.

Мой страховой агент сказал, что, если бы я курила или занималась парашютным спортом, страхование моей жизни стоило бы на 500–700 руб. в год дороже, ведь в этом случае мое здоровье подвергалось бы дополнительным рискам.

Конечно, никто не проверил, честно ли я заполнила анкету. Наверняка кто-то умалчивает и об алкоголизме, и об увлечении бейсджампингом. Но представим, что наступил страховой случай: пьющий человек умер от поражения печени, а бейсджампер сломал позвоночник и стал инвалидом I группы. Страховая компания может отказать в погашении их долгов, потому что заемщики намеренно не предупредили о дополнительных рисках. И суд, скорее всего, будет на стороне страховой компании. А если бы в анкетах были данные об опасных увлечениях, это означало бы, что страховая добровольно приняла риски, а потому обязана выплатить страховую сумму.

4. Сравнить тарифы в нескольких страховых компаниях

Цена одной и той же страховки в разных компаниях может различаться на 15–20%. В этом я убедилась, когда продлевала свой полис на вторичку через год после получения ипотеки.

В первый год я оформила его в страховой при своем банке. Это условие было обязательным, чтобы не получить +1% к ставке. При долге 3,6 млн руб. страховка обошлась в 27 958 руб. Через год долг был 3,4 млн руб., и та же страховая оценила полис в 23 800 руб.

Я решила оформить новый полис страхования в другой компании. На сайте банка нашла список компаний, которые он аккредитовал, то есть готов принимать их полисы. Я обзвонила все двадцать и сравнила цены. Самую низкую, 19 822 руб., предложили три компании. Я выбрала ту, о которой в интернете были лучшие отзывы. Так я сэкономила примерно 4000 руб.

Важно! Если вы решаете сменить компанию, не забудьте расторгнуть старые договоры страхования. Некоторые договоры могут содержать пункт об автоматическом продлении. В этом случае нужно:

- изучить условия расторжения договора;

- обратиться в страховую компанию и при необходимости оформить заявление об отказе от страховки.

5. Застраховаться сразу на 3–5 лет

Оформлять страховку на годы вперед неудобно, если вы планируете гасить ипотеку досрочно. Долг уменьшится, а страховые премии уже уплачены. Чтобы пересчитать их и вернуть часть денег, придется собирать справки, писать заявление в страховую и ждать возврата несколько недель.

Но если гасить досрочно вы не планируете, страховка на несколько лет выгодна минимум по двум причинам.

- Скидка. В моем банке мне предложили скидку 20% на страховку, если я оформлю ее сразу на три года. Вместо 83 397 руб. за три года я заплатила бы 66 717 руб. Но у меня не было свободных денег на такой полис, и я отказалась.

- Возможность получить налоговый вычет. На вычет можно рассчитывать, если вы платили налоги с доходов или продажи имущества в тот год, когда купили полис. За страхование квартиры и титула вычет не положен. Зато по статье 219 НК РФ его можно вернуть за страхование жизни и здоровья — но только если страховой договор заключен на срок от пяти лет. Налоговая вернет часть уплаченных налогов в размере 13% от стоимости пятилетнего полиса страхования жизни и здоровья.

Что запомнить

- В первые три года страховать ипотеку на строящееся жилье втрое дешевле, чем на вторичное.

- Лучше оформить ипотеку на женщину— страхование ее жизни в некоторых компаниях на 30–40% дешевле, чем страхование жизни мужчины.

- Нежелательно утаивать вредные привычки и любовь к экстриму, когда заполняете заявку на страхование. Зато, если отказаться от них, страховка выйдет дешевле на 500–700 руб. вгод.

- Если сравнить тарифы нескольких страховых компаний, аккредитованных банком, и выбрать самый дешевый вариант, можно сэкономить до 25%.

Если оформить страховку на три года, можно получить скидку, а если на пять лет — то вернуть 13% от стоимости страхования жизни в виде налогового вычета.

![]()

![]() Загрузка…

Загрузка…

Анна Кондрашова

Дважды страховала ипотеку

Комментарии (0)

Страхование ипотеки стало обязательным для всех заемщиков. С одной стороны, и банк, и страхователь оберегают себя от непредвиденных рисков. При этом, каждый год заемщику приходиться тратиться на покупку ипотечного полиса. Именно поэтому многие наши клиенты выбирают дешевое страхование ипотеки в 2022 году:

Без наценок и скрытых платежей

Персональные

скидки

Только аккредитованные страховые компании

Минимальный пакет документов

Оставить заявку

Подберем самую выгодную страховую компанию

Страховых компаний на территории России сотни. Однако у банков есть свои аккредитованные компании. Это компании проверенные банком, с ними есть определенный пакет договоров по условиям страхования. Их условия соответствуют банку.

В других, не аккредитованных компаниях также можно оформить страхование имущества по ипотеке, однако банк может потребовать дополнительное время на изучение условий полиса.

Мы учитываем весь комплекс факторов и требований каждого конкретного банка.

Индивидуальный подход — именно для Вас по факту мы подберем самые выгодные условия, которые могут быть на данный момент

Мы предлагаем выгодное страхование ипотечного займа от банков:

|

|

|

Какие факторы влияют на стоимость страхового полиса для ипотеки?

На стоимость полиса влияет очень много факторов. Чтобы узнать, где страховка ипотеки будет дешевле, нужно указать информацию об имуществе и заемщике, в том числе условия банка, личные данные и сведения о квартире. Чтобы страхование по ипотеке было дешевым, нужно учесть следующие факторы расчета:

Размер ипотечного займа

чем ниже сумма займа или остатка долга, тем меньше заемщик платит за страховку

Срок ипотечного договора

на долгосрочные договоры ставка стоимости более низкая, чем на краткосрочные

Пол

стоимость полиса для женщин на 30-50 % ниже, чем для заемщиков мужчин

Возраст

чем старше заемщик, тем выше будет цена страхования

Професия

например, для сотрудников, работающих в офисе, тариф будет ниже, нежели для опасных профессий (МЧС, военные и так далее)

Техническое состояние имущества

например, чем старше год постройки, тем выше стоимость полиса. Также играют роль материалы дома и тип недвижимости

Состояние здоровья

тариф складывается на основании анкеты, которую заполняет клиент. Наличие серьезных, хронических заболеваний влияет на цену в худшую сторону. Но скрывать заболевание не стоит — могут отказать в выплате при наступлении страхового случая.

Как сэкономить на покупке страховки для ипотеки?

Если соблюдать некоторые правила, можно существенно сэкономить при покупке страховки. Мы собрали несколько советов для дешевого страхования по ипотеке. Придерживаясь их при получении займа или покупке полиса, Вы сможете сэкономить и приобрести самый выгодный полис.

1

Сделать заемщиком женщину, так как тарифы на страхование женщин значительно ниже

2

Не покупать страховку в самом банке. В страховых компаниях Вам сделают более выгодное предложение

3

Менять страховую компанию. При переходе конкуренты дают существенные скидки

4

Пользоваться услугами страхового брокера, так как мы посчитаем все за Вас и предложим самые выгодные цены, а также сделаем скидку.

5

Получить возврат НДФЛ. Сделать налоговый вычет в виде 13% от стоимости полиса.

Чтобы узнать точную стоимость дешевого полиса по ипотеке во всех страховых компаниях, обращайтесь к нашим менеджерам за бесплатной консультацией. Они сделают Вам расчет по самым выгодным предложениям

Оставить заявку

Виды ипотечного страхования

На конечную стоимость полиса по ипотеке влияют риски, которые будут застрахованы. Заемщик может застраховать имущество, жизнь и здоровье, а также титул, если жилье вторичное. Самый дешевый полис будет по имуществу, чуть больше придется заплатить за страховку титула, а самое дорогое — страхование жизни и здоровья.

Рейтинг страховых компаний по ипотеке:

У каждого банка есть список аккредитованных страховых компаний, в которых заемщики могут оформить полис по ипотеке. Узнать этот список можно на сайте кредитора или уточнить у нас. Для того чтобы узнать стоимость самого дешевого страхования Вашей ипотеки, мы рассчитываем полис в разных страховых компаниях и подбираем наиболее выгодный вариант. Чаще всего наши клиенты выбирают:

Страховая компания от Сбербанка, которая страхует в основном своих заемщиков. Надежная компания, которой доверяют многие клиенты.

- Удобство оформления для заемщиков Сбербанка

- Стабильность

- Тарифы на страхование одни из самых высоких по рынку

Посмотреть

ВСК страховой дом — известная страховая компания, давно работающая на рынке. Рейтинг надежности АА+ «высокий уровень финансовой надежности».

- Одни из самых выгодных тарифов

- Дополнительные скидки

- Не самые большие сборы

Посмотреть

Альфа — страхование — крупная страховая компания, дочка «Альфа банка» занимает 2 место по сборам.

- Выгодные тарифы

- Дополнительные скидки

- Требуют медицинское подтверждение при страховании жизни по ипотеке практически всегда

Посмотреть

РЕСО гарантия — популярная и известная страховая компания, давно работает на рынке. Высокий уровень надежности.

- Страхует заемщиков старше 60 лет

- Финансовая стабильность

- Непредсказуемое ценообразование

Посмотреть

Ингосстрах — одна из самых крупных страховых компаний в России. Рейтинг надежности ААА — самый высокий.

- Платежеспособная компания

- Много офисов

- Высокие тарифы для женщин-заемщиков

Посмотреть

Как сэкономить при покупке полиса страхования по ипотеке в 2022?

Самостоятельно:

- Долго обзванивать страховые компании, сравнивать тарифы и подбирать выгодное предложение;

- Заполнить все документы самостоятельно;

- Купить полис без скидок, а иногда и переплатить;

- Ехать в офис страховой компании;

Почему мы?

Мы — официальные представители 23 страховых компаний, аккредитованных для страхования рисков по ипотеке. Опыт работы наших сотрудников на рынке более 9 лет, поэтому мы не просто подбираем страховку, а помогаем в выборе и решении сложных ситуаций.

Наши услуги абсолютно бесплатны! Даже наоборот: страховые компании платят комиссию, что позволяет нам делать дополнительные скидки для наших клиентов!

Посмотреть договора со всеми страховыми компаниями

Как оформить страховку по ипотеке?

2

Мы попросим прислать

Вас документы

Анкету, Кредитный договор, Паспорт заемщика и другие документы в соответствии с видом страхования

3

Менеджеры сделают

расчет

и пришлют вам несколько

вариантов на выбор

4

Вы сможете оплатить

полис

наличными, по терминалу, переводом или напрямую в страховую компанию

5

Мы доставим полис страхования

курьером или отправим на электронную почту

Часто задаваемые вопросы

Каждая страховая компания предлагает свои условия на страхование по ипотеке. Чтобы купить полис по максимально низкой цене, нужно рассчитать стоимость в разных компаниях и выбрать самое выгодное. Если делать это самостоятельно, то придется потратить не мало времени. Поэтому вы можете обратиться к нам, мы сделаем вам расчет во всех страховых компаниях и поможем с оформлением полиса без наценок и скрытых платежей. Звоните 8 499 110 38 43

Каждая страховая компания устанавливает свои тарифные ставки на страхование ипотеки. Где-то будет дороже, где-то дешевле в зависимости от данных страхователя. Поэтому нужно делать расчет стоимости в разных компаниях, чтобы выбрать наиболее выгодный вариант

Нет. Мы работаем только с проверенными страховыми компаниями, с высоким рейтингом, давно работающими на рынке. Поэтому для наших клиентов нет абсолютно никакой разницы, в какой компании купить полис. Страховщики обозначают тарифный коридор, и мы подбираем самый выгодный. Страховые компании полностью соответствует требованиям банков

Да. Многие страховые компании дают скидки при переходе клиента от конкурента. Мы, как Агентство по ипотечному страхованию, даем своим клиентам еще и дополнительные скидки при обращении к нам и при пролонгации полиса в последующие года.

Наши контакты

Наши статьи про страхование ипотеки

Делимся знаниями и советами о том как выгодно приобрести полис ипотечного страхования

Продление страхования по ипотеке

Практически каждый, кто оформлял кредит на недвижимость, знает, что такое страховка по ипотеке Это необходимо для защиты банка и…

Можно ли не страховать ипотеку?

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику…